PROYECTO DE DISEÑO E IMPLEMENTACIÓN DE …repositorio.ug.edu.ec/bitstream/redug/8714/1/TESIS...

135

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS UNIDAD DE POSTGRADO TESIS DE GRADO PRESENTADO COMO REQUISITO PREVIO A LA OBTENCIÓN DEL TÍTULO DE MAGISTER EN FINANZAS Y PROYECTOS CORPORATIVOS “PROYECTO DE DISEÑO E IMPLEMENTACIÓN DE UNA ESTRUCTURA ADMINISTRATIVA POR PROCESOS PARA LA MEDIANA EMPRESA DE OBRAS CIVILES CONSTRUCLAX S.A: 2015” AUTOR: LEIDY NARCISA CAMPOS MERCHAN TUTOR: Ec. EMILIO CALLE EGUIGUREN MSC. GUAYAQUIL – ECUADOR OCTUBRE 2015

Transcript of PROYECTO DE DISEÑO E IMPLEMENTACIÓN DE …repositorio.ug.edu.ec/bitstream/redug/8714/1/TESIS...

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE POSTGRADO

TESIS DE GRADO PRESENTADO COMO REQUISITO PREVIO A

LA OBTENCIÓN DEL TÍTULO DE MAGISTER EN FINANZAS Y

PROYECTOS CORPORATIVOS

“PROYECTO DE DISEÑO E IMPLEMENTACIÓN DE UNA

ESTRUCTURA ADMINISTRATIVA POR PROCESOS

PARA LA MEDIANA EMPRESA DE OBRAS CIVILES

CONSTRUCLAX S.A: 2015”

AUTOR: LEIDY NARCISA CAMPOS MERCHAN

TUTOR: Ec. EMILIO CALLE EGUIGUREN MSC.

GUAYAQUIL – ECUADOR

OCTUBRE 2015

II

REPOSITORIO NACIONAL

R

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: PROYECTO DE DISEÑO E IMPLEMENTACIÓN DE UNA ESTRUCTURA ADMINISTRATIVA POR PROCESOS PARA LA MEDIANA EMPRESA DE OBRAS CIVILES CONSTRUCLAX S.A: 2015

AUTOR/ES LEIDY NARCISA CAMPOS MERCHAN

TUTOR: ECON. EMILIO CALLE EGUIGUREN MSc.

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: POSTGRADO

FECHA DE PUBLICACIÓN: OCTUBRE 2015

No. DE PÁGS:134

TÍTULO OBTENIDO: MAGISTER EN FINANZAS Y PROYECTOS CORPORATIVOS

ÁREAS TEMÁTICAS: - ESTUDIO DE PROYECTO - ADMINISTRACIÓN ESTRÁTEGICA - PLANEAMIENTO Y CONTROL DE GESTION - DISEÑO ORGANIZACIONL - CAMBIO DE DESARROLLO ORGANIZACIONAL

PALABRAS CLAVE: - ESTUDIO DE FACTIBILIDAD - ADMINISTRACION - EMPRESA - PROCESO - RECURSOS - CALIDAD TOTAL - PRESUPUESTO

RESUMEN: Las pequeñas empresas se enfrentan a dificultades para su subsistencia y crecimiento; esto es particularmente significativo en el sector de la construcción. CONSTRUCLAX S.A es una empresa familiar dedicada a obras civiles de servicio público y ha experimentado limitaciones a su crecimiento en su falta de una mejor administración formal. Se ha diseñado una propuesta de organización que con bajo costo y poco tiempo de implementación podría mejorar los resultados de esta pequeña empresa.

No. DE REGISTRO (en base de datos): No. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES Teléfono: 093522079-2175875

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN: Nombre: ECON. NATALIA ANDRADE MOREIRA

Teléfono: 2293083 Ext. 108

E-mail:www.ug.edu.ec

III

Guayaquil, octubre 20 de 2015

ECE-059-15

Economista

Marina Mero Figueroa

Decana Facultad de Ciencias Económicas

Universidad de Guayaquil

Ciudad

De mi consideración:

La Ec. Campos Merchán Leidy Narcisa, CC. 091972964-0, ha concluido la

elaboración de la tesis de maestría “Proyecto de diseño e implementación de una

estructura administrativa por procesos para la mediana empresa de obras civiles

CONSTRUCLAX S.A.: 2015”, como requisito previo a la obtención del título de

Magister en Finanzas y Proyectos Corporativos. El trabajo investigativo se

desarrolló exitosamente demostrando la egresada Ec. Campos Merchán

capacidad y compromiso profesional.

Reiterándole mis sentimientos de consideración y estima quedo de usted.

Atentamente

Ec. Emilio Calle Eguiguren

Tutor de Tesis

IV

DEDICATORIA

.

A la Sra. Carmen Salvadora Pérez Vélez, que seguramente estaría

orgullosa de este nuevo logro y a todas aquellas personas que en el

transcurso de mi vida se han convertido en una bendición y que de

distintas formas han formado parte de este proyecto.

V

AGRADECIMIENTO

Mi profundo agradecimiento a Dios Todopoderoso que por su soberanía

ha podido darme la sabiduría y fortaleza para alcanzar con esta cometido.

A mi madre e hija, mujeres que de forma directa han sido mi inspiración

para nunca darme por vencida en cada proyecto de mi vida.

A todos aquellos docentes que han formado parte de mi preparación

académica y al Ing. César Mackliff y su equipo de trabajo quien de

manera gentil estuvo presto a facilitarme toda la información para el

desarrollo de esta tesis.

VI

INDICE GENERAL

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA __________ II

DEDICATORIA _____________________________________________ IV

AGRADECIMIENTO __________________________________________ V

INDICE GENERAL __________________________________________ VI

INDICE DE TABLAS _______________________________________ VIII

INDICE DE GRAFICOS ______________________________________ IX

INDICE DE ANEXOS ________________________________________ IX

INTRODUCCION ___________________________________________ 11

CAPÍTULO I _______________________________________________ 14

IMPORTANCIAS DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS

PARA UNA ECONOMÍA Y EL MARCO INSTITUCIONAL

ECUATORIANO PARA APOYARLAS __________________________ 14

1.1. Contribución en la economía de la pequeña y mediana empresa. __________ 14

1.2. Impacto del sector de la construcción en la economía de un país. __________ 19

1.3. El papel de la pequeña y mediana empresa en la Constitución 2008; en el Plan

nacional de Desarrollo 2013-2017 y en el Código Orgánico de la Producción,

Comercio e Inversiones. ________________________________________________ 23

1.4. La pequeña y mediana empresa en el programa de cambio de la matriz

productiva. __________________________________________________________ 29

CAPÍTULO II_______________________________________________ 36

CARACTERIZACIÓN Y DIAGNÓSTICO DE CONSTRUCLAX S.A: 2015

_________________________________________________________ 36

2.1. Constitución e historia de la empresa. ________________________________ 36

2.2. Datos operativos de la empresa. _____________________________________ 38

2.3. Situación financiera 2012-2014. ______________________________________ 44

VII

2.4. Análisis comparativo de Construclax S.A con empresas del sector. _________ 50

CAPÍTULO 3_______________________________________________ 53

ESTUDIO DE FACTIBILIDAD DEL PROYECTO __________________ 53

3.1. Propósito del proyecto _____________________________________________ 53

3.2. Estudio de mercado, tamaño, localización e ingeniería. __________________ 57

3.3. Determinación de inversión, costos e ingresos__________________________ 69

3.4. Evaluación financiera y económica del proyecto. ________________________ 73

CAPÍTULO 4_______________________________________________ 79

PROGRAMA Y APLICACIÓN DEL PROYECTO __________________ 79

4.1 Diseño de un nuevo sistema organizacional para Construclax S.A.__________ 79

4.2 Elaboración de manuales de procesos y procedimientos _________________ 90

4.3 Elaboración de políticas y reglamentos administrativos, ambientales y

seguridad (ocupacional laboral). _________________________________________ 95

4.3.1. Políticas de presupuesto de obra _________________________________________ 95

4.3.2. Políticas de compra y subcontratos ________________________________________ 96

4.3.3. Políticas contables- financieras ___________________________________________ 97

4.3.4. Reglamento interno administrativo _____________________________________ 98

4.3.5. Reglamento interno ambiental y seguridad ______________________________ 99

4.3.6. Resumen de la aplicación de la propuesta de trabajo del proyecto _________ 99

CONCLUSIONES __________________________________________ 101

RECOMENDACIONES _____________________________________ 102

BIBLIOGRAFIA ___________________________________________ 103

VIII

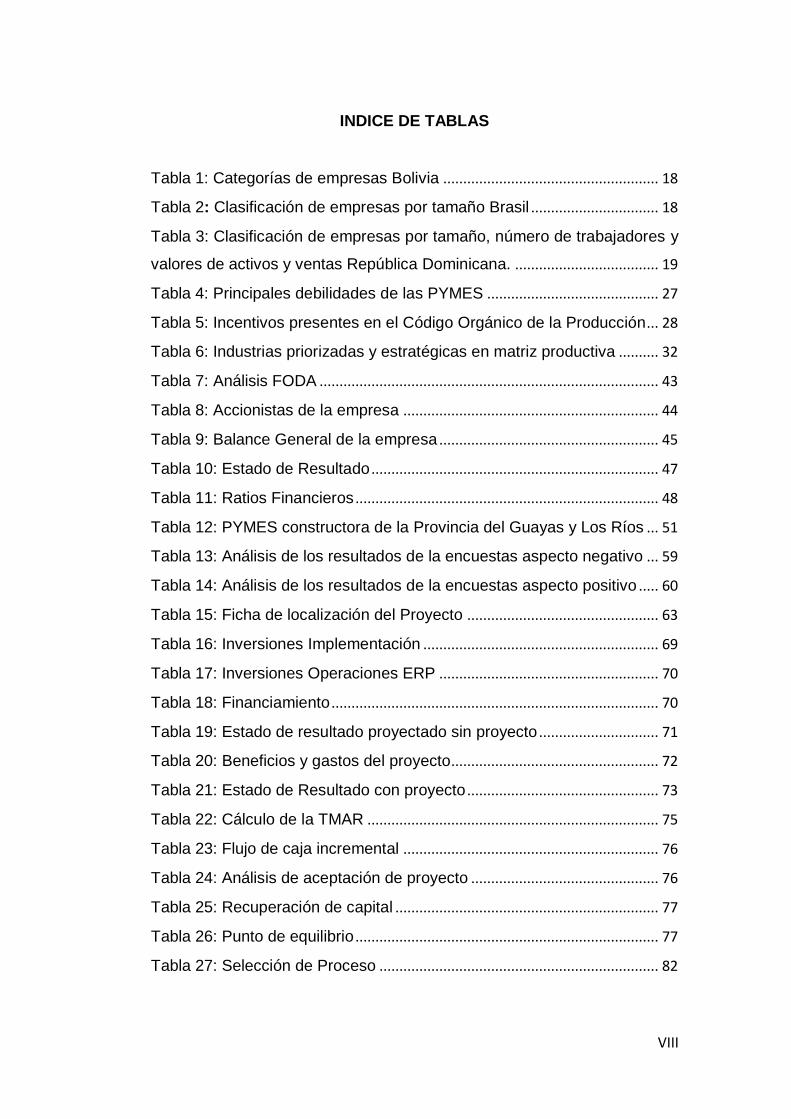

INDICE DE TABLAS

Tabla 1: Categorías de empresas Bolivia ...................................................... 18

Tabla 2: Clasificación de empresas por tamaño Brasil ................................ 18

Tabla 3: Clasificación de empresas por tamaño, número de trabajadores y

valores de activos y ventas República Dominicana. .................................... 19

Tabla 4: Principales debilidades de las PYMES ........................................... 27

Tabla 5: Incentivos presentes en el Código Orgánico de la Producción ... 28

Tabla 6: Industrias priorizadas y estratégicas en matriz productiva .......... 32

Tabla 7: Análisis FODA ..................................................................................... 43

Tabla 8: Accionistas de la empresa ................................................................ 44

Tabla 9: Balance General de la empresa ....................................................... 45

Tabla 10: Estado de Resultado ........................................................................ 47

Tabla 11: Ratios Financieros ............................................................................ 48

Tabla 12: PYMES constructora de la Provincia del Guayas y Los Ríos ... 51

Tabla 13: Análisis de los resultados de la encuestas aspecto negativo ... 59

Tabla 14: Análisis de los resultados de la encuestas aspecto positivo ..... 60

Tabla 15: Ficha de localización del Proyecto ................................................ 63

Tabla 16: Inversiones Implementación ........................................................... 69

Tabla 17: Inversiones Operaciones ERP ....................................................... 70

Tabla 18: Financiamiento .................................................................................. 70

Tabla 19: Estado de resultado proyectado sin proyecto .............................. 71

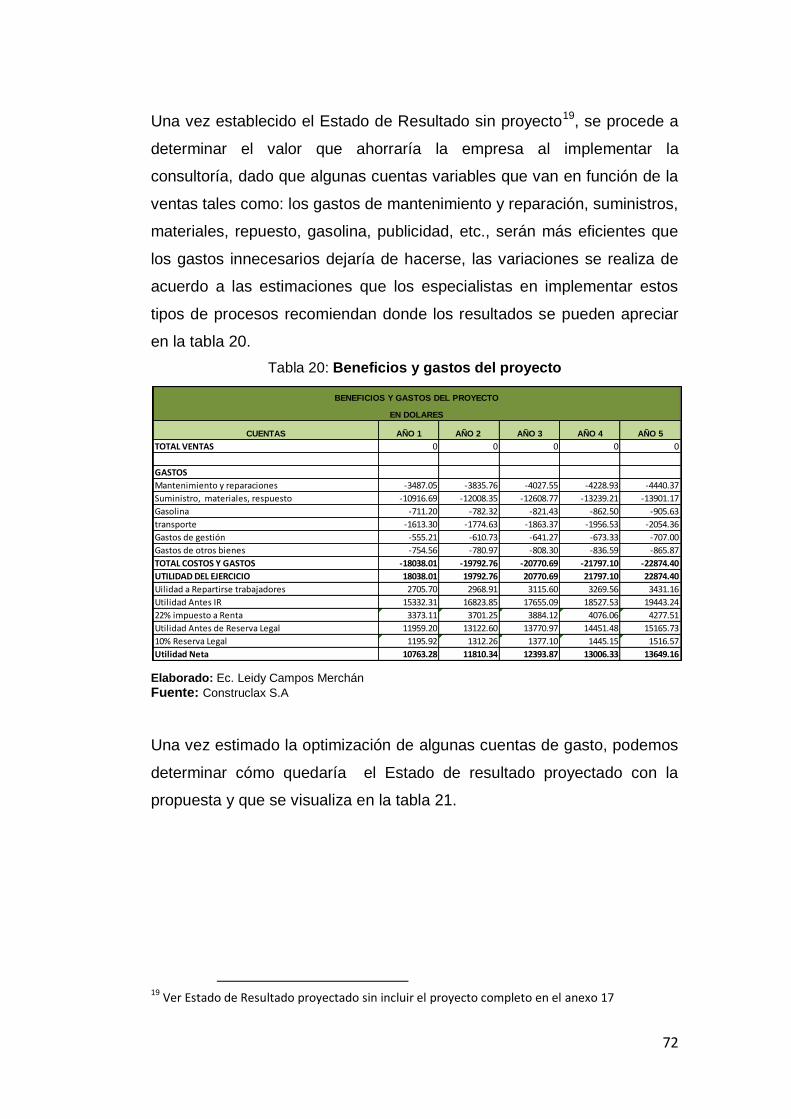

Tabla 20: Beneficios y gastos del proyecto .................................................... 72

Tabla 21: Estado de Resultado con proyecto ................................................ 73

Tabla 22: Cálculo de la TMAR ......................................................................... 75

Tabla 23: Flujo de caja incremental ................................................................ 76

Tabla 24: Análisis de aceptación de proyecto ............................................... 76

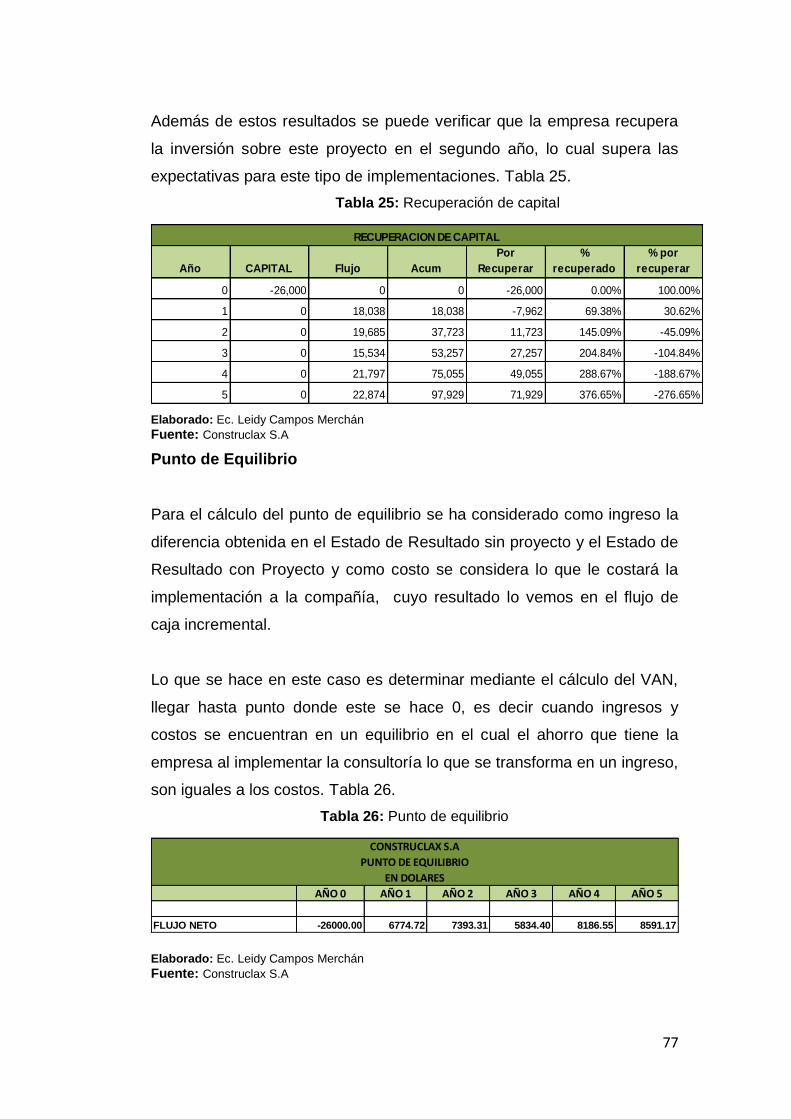

Tabla 25: Recuperación de capital .................................................................. 77

Tabla 26: Punto de equilibrio ............................................................................ 77

Tabla 27: Selección de Proceso ...................................................................... 82

IX

INDICE DE GRAFICOS

Gráfico 1: Organigrama actual de la empresa .............................................. 39

Gráfico 2: Diagrama de Causa-Efecto ............................................................ 43

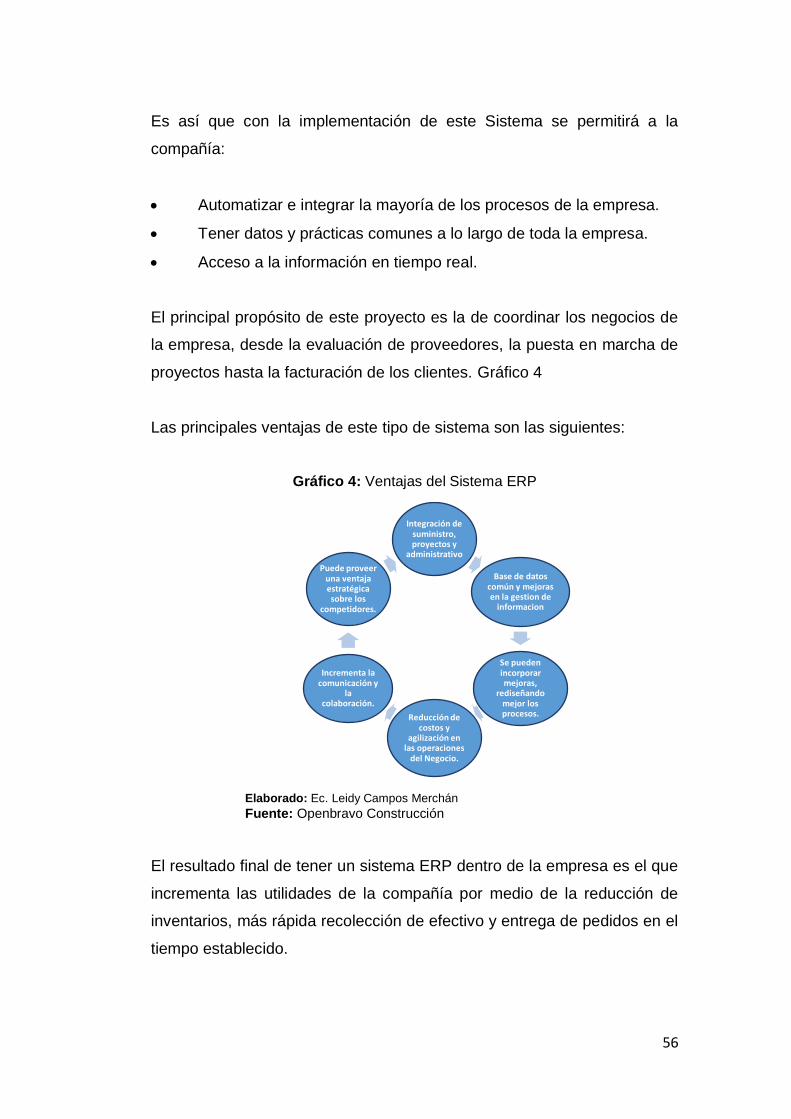

Gráfico 3: Interrelación de áreas sistema ERP ............................................. 55

Gráfico 4: Ventajas del Sistema ERP ............................................................. 56

Gráfico 5: Localización empresa Cantón Ventanas ...................................... 63

Gráfico 6: Punto de equilibrio con deuda ....................................................... 78

Gráfico 7: Mapeo de proceso administrativo actual del Construclax S.A

(2014) ................................................................................................................... 81

Gráfico 8: Mapeo de fabricación, proyecto y obra ........................................ 84

Gráfico 9: Mapeo Administrativo-compras ..................................................... 88

Gráfico 10: Interrelación de facturación entre el cliente-contable-

proveedor ............................................................................................................. 89

Gráfico 11: Mapeo proceso financiero-pagos ................................................ 90

Gráfico 12: Proceso de elaboración de presupuesto ................................... 91

Gráfico 13: Proceso de compra de materiales .............................................. 93

INDICE DE ANEXOS

Anexo 1: Licitación adjudicada ....................................................................... 104

Anexo 2: Tamaño de empresa según Ventas y No. de empleados ......... 109

Anexo 3: Obra ejecutada Mocache ............................................................... 110

Anexo 4: Obra adjudicada Ventanas ............................................................ 110

Anexo 5: Obra ejecutada Cantón Baba ........................................................ 110

Anexo 6: Notas a los Estados financieros 2012 .......................................... 111

Anexo 7: Notas a los Estados Financieros 2013 ........................................ 113

Anexo 8: Balance General .............................................................................. 118

Anexo 9: Estado de Resultado ....................................................................... 119

Anexo 10: Procedimiento comparación de empresa de constructora ............... 120

X

Anexo 11: Análisis Situacional empresa constructora ............................... 120

Anexo 12: Ranking empresas ........................................................................ 121

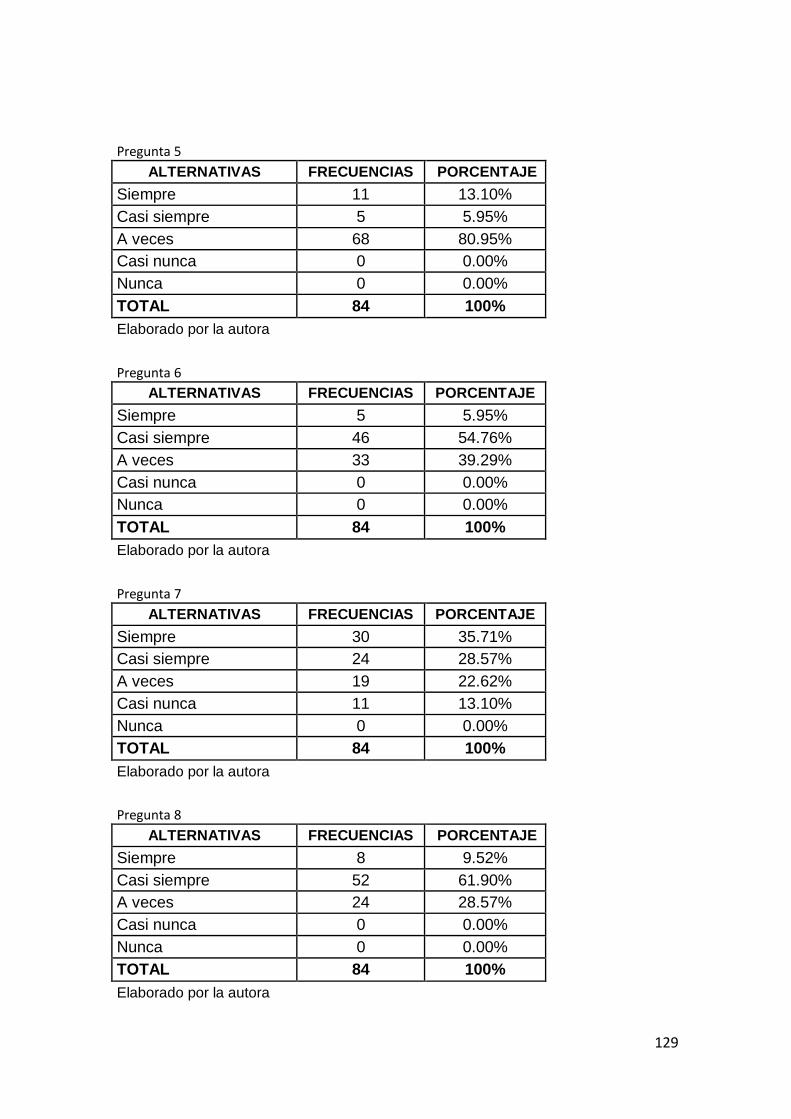

Anexo 13: Cuestionario empresas constructoras ....................................... 127

Anexo 14: Análisis de encuestas ................................................................... 128

Anexo 15: Localización constructora ............................................................ 131

Anexo 16: Tabla de amortización .................................................................. 132

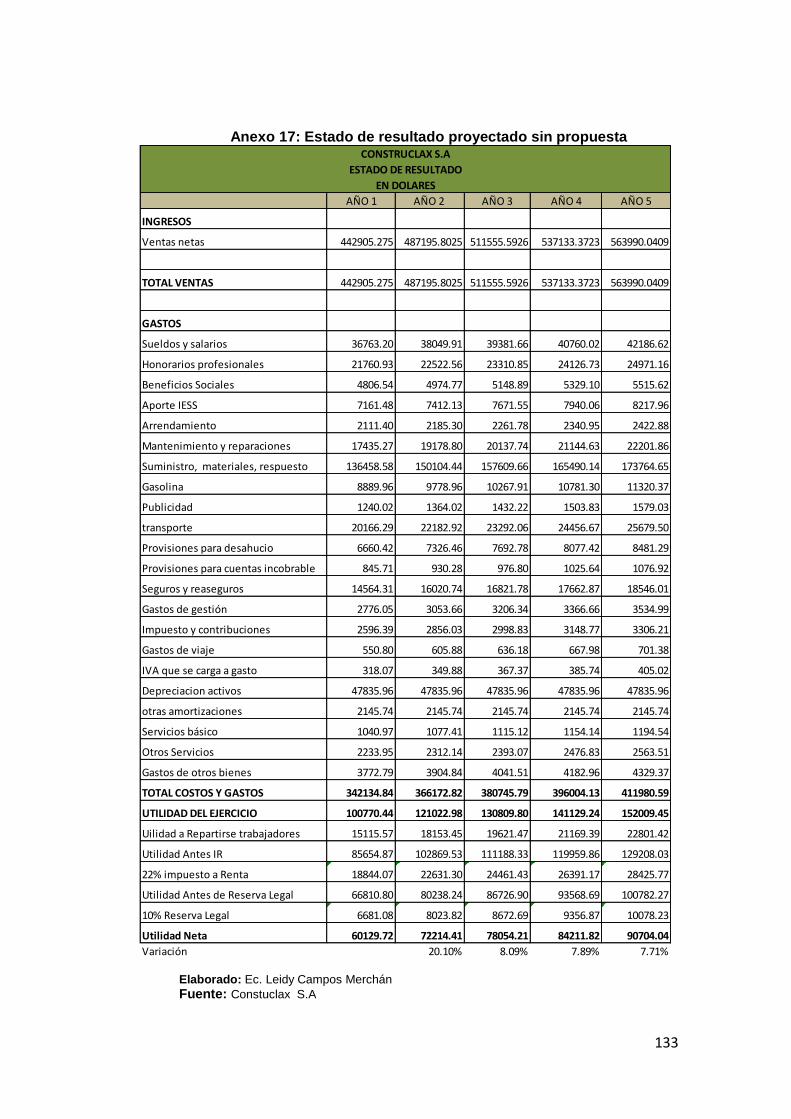

Anexo 17: Estado de resultado proyectado sin propuesta ........................ 133

Anexo 18: Estado de Resultado proyectado con propuesta ..................... 134

11

INTRODUCCION

El sector de la Construcción ha sido un sector muy influyente en la

economía ecuatoriana por ser un motor generador de empleo para

diferentes sectores, a esto sumamos la inversión que hace el gobierno

consiguiendo que muchas empresas se dediquen a operar en esta

actividad logrando un incremento en su rentabilidad como infraestructura.

Construclax S.A es una empresa constructora de obras civiles de

pequeña escala con vía a convertirse en mediana que gracias a las

licitaciones ganadas ha logrado incrementar sus niveles de ventas y a su

vez logrando un crecimiento en su estructura organizacional, provocando

que su capacidad tanto administrativa como operativa resultara

insuficiente, causando desorden en su productividad e inclusive un

despilfarro en sus costos.

Es por esta razón que el objetivo que busca este proyecto es con base a

un análisis comparativos financiero y organizacional con empresas del

sector, implementar una propuesta que ayude a que esta empresa lleve

un mejor control de gestión y una ordenada estructura administrativa, para

esto se analizará el costo-beneficio que obtendría la empresa.

El capítulo I, consiste en un estudio de como las pequeñas y medianas

empresas del sector de la construcción influyen en la economía de un

país, asimismo como el gobierno ecuatoriano utiliza mecanismo para

apoyar a las mismas.

En el capítulo II, se hará un diagnóstico de la situación actual de la

compañía Construclax S.A, la cual se desarrolla en el sector de la

construcción en Ecuador, se profundizará como se encuentra la compañía

en comparación con empresas con el mismo tamaño y actividad

económica.

12

En el capítulo III, Se presentará la propuesta y se realizará un estudio con

algunas empresas del sector para determinar las diferencias y similitudes

la estructura administrativa, finalmente se hará una evaluación financiera

y económica para determinar si el proyecto es viable.

En el capítulo IV, se busca diseñar el programa de implementación de la

propuesta de CONSTRUCLAX S.A. que ayudará a proveer de

estándares y controles que permitan mejorar la productividad y la calidad

del trabajo en cuanto a costos y tiempo.

Planteamiento de la Hipótesis

La administración tradicional o empírica que viene empleando la empresa

CONSTRUCLAX S.A en los últimos 8 años ha limitado de manera directa

su crecimiento y su rentabilidad.

Objetivos

Objetivo General

Comparar el resultado financiero de CONSTRUCLAX S.A en un periodo

de tres años con indicadores de empresas similares del sector de la

construcción.

Objetivos Específicos

1. Presentar propuesta conceptuales sobre la importancia de las

pequeñas y medianas empresas a la economía; el aporte que la

administración de empresa puede hacer para la operación eficiente de

éstas, y el marco institucional ecuatoriano para el apoyo a la pequeña y

mediana empresa.

2. Caracterizar la situación administrativa y financiera de CONSTRUCLAX

S.A y compararla con empresas similares del sector.

13

3. Realizar un estudio de factibilidad sobre la implementación de una

restructuración de la administración de CONSTRUCLAX S.A.

4. Diseñar el programa de implementación de la propuesta,

restructuración administrativa de CONSTRUCLAX S.A.

14

CAPÍTULO I

IMPORTANCIAS DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS

PARA UNA ECONOMÍA Y EL MARCO INSTITUCIONAL

ECUATORIANO PARA APOYARLAS

Hoy en día el papel de las pequeñas y medianas empresas se ha vuelto

de alta importancia en las economías del mundo, tanto así que para la

administración gubernamental de un país es inevitable que en el momento

de establecer nuevas leyes económicas no se deje de un lado el apoyo a

este tipo de empresas.

Por tal razón en el presente capítulo se explicará el papel que

desempeñan las pequeñas y medianas empresas en el entorno

económico de un país; con esto el propósito de hacer notar que toda

iniciativa que ayude a su mejora impulsan que se conviertan en un motor

de crecimiento para todos los agentes que conforman una nación.

También se revisara el aporte de la construcción a la economía de un

país. Finalmente se presentará el marco institucional ecuatoriano para

apoyar a las pequeñas y medianas empresas.

1.1. Contribución en la economía de la pequeña y mediana empresa.

Al conjunto de pequeñas y medianas empresas en un país se la

denomina PYMES1, que de acuerdo al número de empleados, volumen de

ventas, su nivel de producción, la cantidad de activos, pasivos que ésta

posea e incluso los años que tengan en el mercado, determinan que éstas

sean catalogadas bajo esta denominación.

1 PYMES: Pequeña y mediana empresas

15

Encontrar un concepto o definición exacta de PYMES, no es fácil, ya que

las variables de calificación estas empresas pueden cambiar de acuerdo

a las normas legales de cada país que lo define; considerando las

características de su organización y su participación en el desarrollo

social.

Las PYMES se originan por las necesidades de las familias por tener un

medio de sustento y de tener una libertad laboral, poniendo en marcha la

creatividad y emprendimiento de aquellas personas que buscan tener su

negocio propio y un bienestar económico de su familia. Con el pasar del

tiempo este tipo de empresas familiares se fueron convirtiendo en uno de

los sectores productivos más significativos para un país, en especial los

emergentes, por su contribución en el crecimiento económico y empleo.

Este tipo de empresas genera, en conjunto, gran riqueza para cada país

además de ser uno de los principales motores del empleo. Sin embargo,

por sus particularidades necesitan protección e incentivos para competir

frente a las grandes corporaciones.

El elemento central de la transformación política y económica de cualquier

país en transición es la creación de un importante sector privado, y de un

mayor desarrollo de las Pymes y de la actividad emprendedora.

Paradójicamente, a pesar de la relativamente poca atención que reciben

de parte de los hacedores de políticas, las Pymes representan una de las

principales fuerzas en el crecimiento económico, especialmente en los

países en vías de desarrollo. Los beneficios más relevantes para la

actividad económica, a partir del aporte de las Pymes están dados por:

El apoyo brindado a la propiedad privada

Apoyo al emprendimiento

El cómo las PYMES se pueden adaptar a la oferta y a la demanda.

Son una importante fuente generadora de empleo.

16

Ayudan a la diversificación de la actividad económica, y, por lo

tanto realizan un importantísimo aporte a las exportaciones y al

comercio2.

Las políticas para el desarrollo de las Pymes deben sortear importantes

obstáculos como:

Falta de leyes para apoyarlas.

Falta de infraestructura e impulso suficientes.

Falta de crédito y medios de financiación.

Falta de instrumentos de capacitación a medida de sus

necesidades.

Desde el punto de vista estratégico, las razones que justifican el

desarrollo de políticas para las Pymes son:

Las Pymes contribuyen al crecimiento del empleo en tasas

mayores que las grandes corporaciones y bien pueden representar

una importante porción del empleo total.

Las Pymes pueden ser una herramienta interesante para

reestructurar las empresas estatales.

Las Pymes aportan mayor flexibilidad en la producción de bienes y

servicios a la economía en términos agregados.

Mejoran la competitividad en el mercado, y moderan las posiciones

monopólicas de las grandes corporaciones.

Las Pymes pueden actuar como un semillero para la actividad

emprendedora y la innovación.

Juegan un papel relevante en la provisión de servicios para la

comunidad, y Pueden realizar una importante contribución a los

programas de desarrollo regional. (Pablo Orlandini, s.f)

2 Caso de estudio realizado en la Universidad de Palermo (Argentina) y Centro de Estudio para el Desarrollo de Exportador (CEDEX) http://www.palermo.edu/cedex/pdf/pyme_com_internacionall.pdf.

17

La importancia de las PYMES en América Latina y el Caribe

En América Latina y Caribe las pequeñas y mediana empresas se han

convertido en un agente económico para el desarrollo de un país gracias

a la capacidad de generar empleo y su participación en la producción.

En las últimas dos décadas los gobiernos de esta región han desarrollado

mecanismos y programas de apoyo a las pymes para fomentar su

crecimiento, logrando que éstas mejoren su desempeño económico y

productivo.

Se han puesto en marcha iniciativas relacionadas con el acceso al crédito,

la asistencia técnica para introducir mejoras en la gestión y la calidad, la

ampliación y búsqueda de mercados, la participación en el comercio

exterior, la capacitación de los recursos humanos y el desarrollo

empresarial, entre otras.

A continuación presentamos algunos aspectos operativos de las PYMES

en tres países seleccionados: Bolivia, Brasil y República Dominicana.

(CEPAL, 2011)

Bolivia

En Bolivia se cumple el precepto general de que la productividad está

relacionada con el tamaño de la empresa: las grandes empresas son

habitualmente más productivas que las pequeñas, aunque éstas generan

más empleos. En el país, la mayor parte de la ocupación empresarial está

concentrada en las microempresas y una menor proporción, en las

empresas grandes; estas últimas, sin embargo, exhiben una productividad

laboral 25 veces mayor que la de las microempresas (Ministerio de

Desarrollo Productivo y Economía Plural, 2007). Tabla 1.

18

Tabla 1: Categorías de empresas Bolivia

Brasil

El criterio definido por la legislación (Ley Complementaria 123/2006) y que

también es usado por el SEBRAE (Servicio Brasileño de Apoyo a las

Micro y Pequeñas Empresas) para la clasificación del tamaño de las

empresas es la venta anual de las empresas tal como lo muestra la tabla

2. Otro criterio tradicionalmente utilizado por el SEBRAE es el del número

de personas ocupadas; este resulta útil para el análisis de las estadísticas

existentes, en las cuales el número de personas ocupadas en los

establecimientos puede ser obtenido de forma relativamente fácil. Otra

categoría introducida hace poco tiempo por la legislación es la del

microemprendedor individual, persona que trabaja por cuenta propia y

que obtiene una venta anual de hasta 36.000 reales.

Tabla 2: Clasificación de empresas por tamaño Brasil

Fuente y Autor: Instituto Nacional de Estadísticas (INE) Bolivia, Encuesta a las Micro y

Pequeñas Empresas 2008, año 2011.

Fuente y Autor: SEBRAE y Ley Complementaria 123/2006 Brasil

19

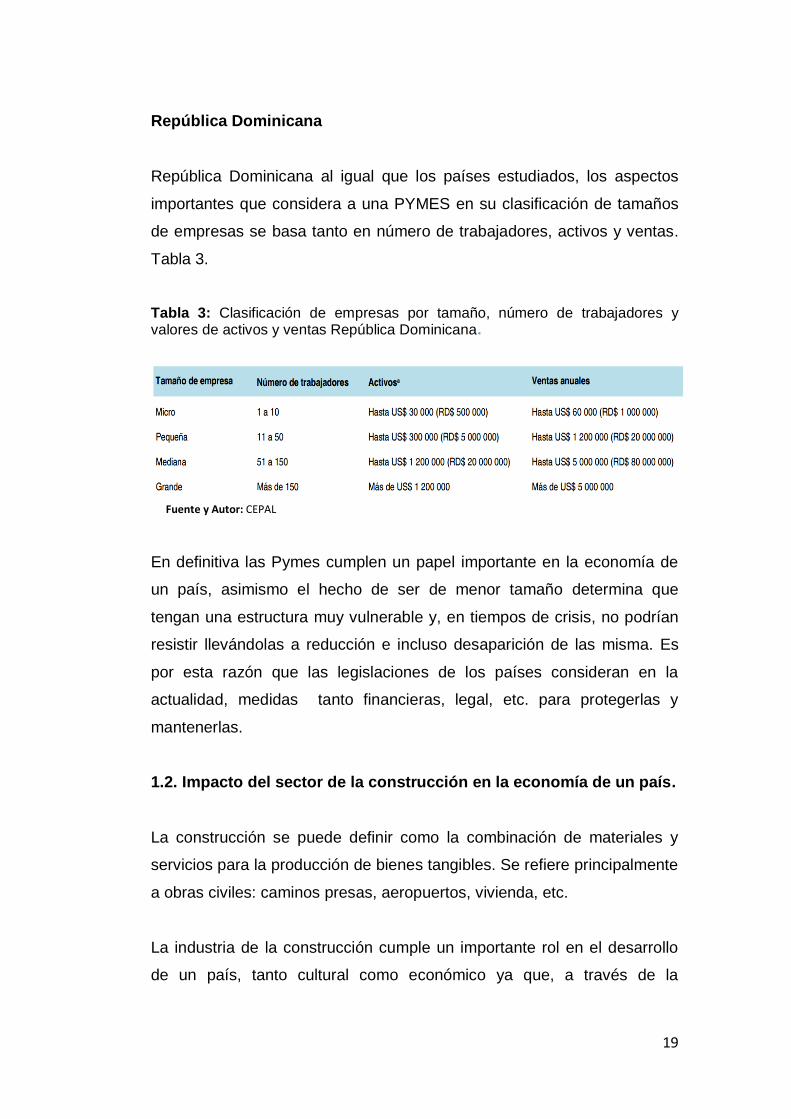

República Dominicana

República Dominicana al igual que los países estudiados, los aspectos

importantes que considera a una PYMES en su clasificación de tamaños

de empresas se basa tanto en número de trabajadores, activos y ventas.

Tabla 3.

Tabla 3: Clasificación de empresas por tamaño, número de trabajadores y valores de activos y ventas República Dominicana.

En definitiva las Pymes cumplen un papel importante en la economía de

un país, asimismo el hecho de ser de menor tamaño determina que

tengan una estructura muy vulnerable y, en tiempos de crisis, no podrían

resistir llevándolas a reducción e incluso desaparición de las misma. Es

por esta razón que las legislaciones de los países consideran en la

actualidad, medidas tanto financieras, legal, etc. para protegerlas y

mantenerlas.

1.2. Impacto del sector de la construcción en la economía de un país.

La construcción se puede definir como la combinación de materiales y

servicios para la producción de bienes tangibles. Se refiere principalmente

a obras civiles: caminos presas, aeropuertos, vivienda, etc.

La industria de la construcción cumple un importante rol en el desarrollo

de un país, tanto cultural como económico ya que, a través de la

Fuente y Autor: CEPAL

20

construcción se satisface las necesidades de infraestructura de la mayoría

de las actividades económicas y sociales de una nación. Pese a ello, la

industria de la construcción es, probablemente, una de las industrias que

presenta un menor grado de desarrollo, frente a otras, tales como

la informática o las telecomunicaciones.

La industria de la construcción se puede dividir en dos grandes grupos:

diseño y construcción. Dando lugar a un gran grupo de profesionales,

tales como arquitectos, ingenieros civiles, ingenieros en construcción y

constructora civil. Derivando estos en muchos más, como es el caso de

dibujantes técnicos, o técnicos de nivel superior o universitario en

construcción. En un ejemplo simple, como el caso de la construcción de

una casa, el arquitecto diseña la obra, el ingeniero civil calcula las

medidas y efectúa la evaluación necesaria, y el constructor civil la edifica,

siendo este último quien lleva la mayor parte del tiempo en terreno. En

cualquier momento, si surge alguna dificultad, los profesionales ya

nombrados se reúnen para planificar y buscar las soluciones más

beneficiosas.3

La industria de la construcción es uno de los sectores más importantes y

dinámicos en la economía de un país por su relación con la creación de

infraestructura básica, como por ejemplo carreteras, puentes,

Edificaciones residenciales como no residenciales, plantas termoeléctrica

e hidroeléctricas, construcciones industriales, perforación de pozos,

plantas petroquímicas entre otras.

Se puede decir que la industria de la construcción hace un gran aporte a

un país en materia de empleo, no solo en puesto de trabajo directamente

sino en su impacto en la cadena de valor, porque dinamiza la contratación

de la mano de obra. Así mismo esta industria utiliza insumos provenientes

3“Construcción civil”, (s.f). En Wikipedia. Recuperado el 01 de julio de 2015 de

https://es.wikipedia.org/wiki/Construcci%C3%B3n_civil

21

de otras industrias como el acero, hierro, cemento, arena, madera,

aluminio, etc.

Como se había mencionado el sector de la construcción constituye en un

eslabón para fortalecer otras industrias, que impulsan que de fuentes

naturales se originen un proceso de fabricación que utiliza recursos

técnicos y humanos generando una evolución tanto económica como

tecnológica, tal como es el caso del cemento y hierro, materias primas

primordiales para una construcción, que se extrae directamente de la

naturaleza y que posteriormente pasa a un proceso de transformación

para obtener el bien final.

Como se puede notar la tecnología se vuelve necesaria en esta industria,

porque ayuda que las condiciones constructivas sean mejores dando

facilidad tanto a los productores de los insumos de materiales de

construcción como al mismo constructor, contribuyendo directamente al

desarrollo de un país y que a su vez los gobiernos de estos aporten

recursos para investigaciones tecnológicas.

Haciendo un poco de historia de cómo la construcción se convirtió en un

eje fundamental en el desarrollo de una economía, nos remontamos al

año 1929, en los Estados Unidos de América, donde el presidente de ese

entonces Franklin Delano Roosvelt, con el fin de sacar al país de la gran

depresión que este se encontraba a causa de la crisis bursátil, lanzó

programas para la construcción de grandes obras públicas, dando origen

a una variedad de oficio desde aquellos que inician la obra hasta los que

se ocupan de los detalles de acabados y decoración, es así como da

inicio para que muchos países toman este modelo para reactivar sus

economías .4

Sector de la construcción en el Ecuador

4Información extraída de la Biografía de D. Roosvelt https://es.wikipedia.org/wiki/New_Deal.

22

El Ecuador al igual que el resto de países se vio sumergido por la crisis

económica internacional (2008-2009) que ha afectado a las diferentes

potencias mundiales. Es así que en este periodo se evidenció un

decremento en el PIB, cuando la tasa de crecimiento bajó de 7.24%en el

2008 a 0.36% en el año 2009.

En el año 2010 el país empezó a recuperarse de esta crisis, logrando un

crecimiento en el PIB del 3.73%, lo que sirvió para que se reactivara los

niveles de producción.

En el periodo del 2013-2014 el crecimiento del PIB en el Ecuador fue del

3.5%, esto se debe al aporte de la economía no petrolera (construcción,

manufacturera, comercio, entre las más importantes), siendo el sector de

la construcción el cual contribuyó en 0.38 puntos. Asimismo según el

INEC, En septiembre del 2014 el porcentaje de empleados de la

construcción en Ecuador, dentro de la Población Ocupada (PO) es del

8%, mientras que en países vecinos como Colombia el 5,48%; y en Perú

el 5,47%. Es importante resaltar que el empleo urbano que genera la

industria de la construcción corresponde a la construcción de bienes

inmuebles.5

Esta industria se conforma de dos actividades económicas que, a pesar

de tener como denominador común la construcción y la materia prima

utilizada, sus productos finales son destinados a áreas distintas. La

primera abarca la construcción de obras de infraestructura básica, vial y

edificación pública; y la segunda, a la cual se denomina el sector

inmobiliario, engloba a la construcción de vivienda y edificaciones.

5 Información extraída en la Estadística Macroeconómico del Banco Central del Ecuador Nov. 2014.

23

A su vez, su expansión se evidencia en el aumento del número de

compañías del sector de la construcción; según datos de la

Superintendencia de Compañías, en 10 años las empresas dedicadas a la

construcción se incrementaron en 104%; en el año 2000 existían 1.761

compañías y para el 2010 sobrepasaron las 3.500. En el mismo periodo,

las empresas dedicadas a actividades inmobiliarias aumentaron en 87%,

de 10.600 a 19.800 empresas, por lo que representan el 31% del total de

empresas ecuatorianas.

La construcción es además, un indicador clave de la evolución de la

economía pues en épocas de bonanza es uno de los sectores más

dinámicos, mientras que en épocas de crisis presenta desaceleraciones

importantes.

Las expectativa del sector de la construcción apuntaba a un crecimiento

de al menos un 10% para el 2015, no comenzó con un panorama

alentador, por los efectos de la caída del precio del Petróleo,

desencadenando menos colocación de créditos y menos confianza para

el endeudamiento a largo plazo por parte de los ciudadanos, según

Enrique Pita García, presidente de la Cámara de Construcción de

Guayaquil. Esta industria alcanzó un crecimiento en el tercer trimestre del

año 2014 del 9.1% frente a igual periodo del 2013. Se espera que la obra

pública aún pueda impulsar el sector, ya que según Hermel Flores,

presidente de la Cámara de la Industria de la Construcción del Ecuador,

las centrales hidroeléctricas entran a una fase final de construcción y esto

se suma a la inversión en escuela de milenio y en unidades médicas.

(REVISTA LÍDERES, 2015).

1.3. El papel de la pequeña y mediana empresa en la Constitución

2008; en el Plan nacional de Desarrollo 2013-2017 y en el Código

Orgánico de la Producción, Comercio e Inversiones.

24

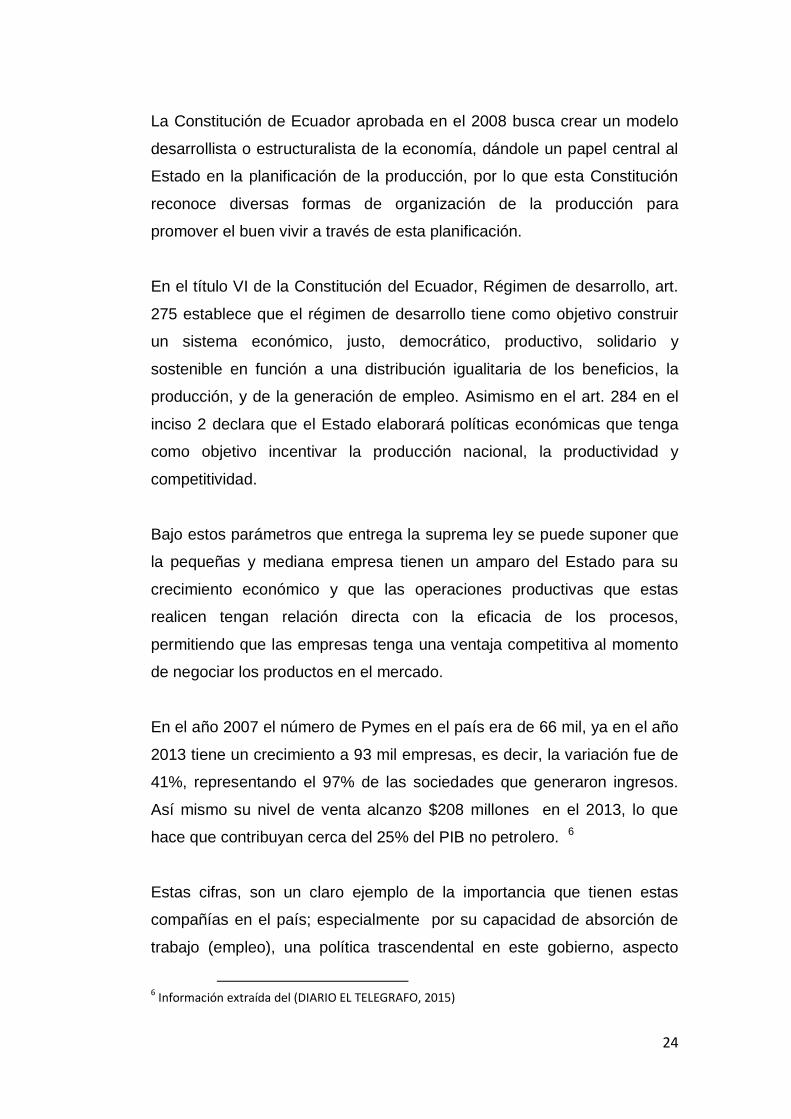

La Constitución de Ecuador aprobada en el 2008 busca crear un modelo

desarrollista o estructuralista de la economía, dándole un papel central al

Estado en la planificación de la producción, por lo que esta Constitución

reconoce diversas formas de organización de la producción para

promover el buen vivir a través de esta planificación.

En el título VI de la Constitución del Ecuador, Régimen de desarrollo, art.

275 establece que el régimen de desarrollo tiene como objetivo construir

un sistema económico, justo, democrático, productivo, solidario y

sostenible en función a una distribución igualitaria de los beneficios, la

producción, y de la generación de empleo. Asimismo en el art. 284 en el

inciso 2 declara que el Estado elaborará políticas económicas que tenga

como objetivo incentivar la producción nacional, la productividad y

competitividad.

Bajo estos parámetros que entrega la suprema ley se puede suponer que

la pequeñas y mediana empresa tienen un amparo del Estado para su

crecimiento económico y que las operaciones productivas que estas

realicen tengan relación directa con la eficacia de los procesos,

permitiendo que las empresas tenga una ventaja competitiva al momento

de negociar los productos en el mercado.

En el año 2007 el número de Pymes en el país era de 66 mil, ya en el año

2013 tiene un crecimiento a 93 mil empresas, es decir, la variación fue de

41%, representando el 97% de las sociedades que generaron ingresos.

Así mismo su nivel de venta alcanzo $208 millones en el 2013, lo que

hace que contribuyan cerca del 25% del PIB no petrolero. 6

Estas cifras, son un claro ejemplo de la importancia que tienen estas

compañías en el país; especialmente por su capacidad de absorción de

trabajo (empleo), una política trascendental en este gobierno, aspecto

6 Información extraída del (DIARIO EL TELEGRAFO, 2015)

25

enmarcado dentro de la Constitución que en su artículo 284 asegura que

un objetivo de la política económica es impulsar el pleno empleo en el

país.

A través de este cuerpo legal las Pymes obtuvieron un fuerte impulso al

proclamarse un sistema económico Social y Solidario, el cual fomenta la

producción en todas sus formas y busca el incentivo de la competitividad

entre todos los actores económicos. Está contemplada en la Constitución

Política pública que se complementa con la Ley de Economía Popular y

Solidaria.

Las pequeñas y mediana empresa en el Plan Nacional de Desarrollo

2013-2017.

Los desafíos actuales deben orientar la conformación de nuevas

industrias y la promoción de nuevos sectores con alta productividad,

competitivos, sostenibles, sustentables y diversos, con visión territorial y

de inclusión económica en los encadenamientos que generen. Se debe

impulsar la gestión de recursos financieros y no financiero, profundizar la

inversión pública como generadora de condiciones para la competitividad

sistemática, impulsar la contratación pública y promover la inversión

privada. (SENPLADES, 2013)

En el PND7 2013-2017 en el objetivo 10, el cual impulsa la transformación

de la matriz productiva, existe el compromiso de parte del Gobierno

ecuatoriano de construir una sociedad democrática equitativa y solidaria,

para esto espera lograr una fortalecida estructura productiva para

diversificar la economía que estimule la producción y el consumo interno y

disminuir las importaciones.

7 PND: Plan Nacional de Desarrollo

26

Asimismo dentro de este objetivo vemos que da importancia para las

PYMES, puesto que como política busca fortalecer la economía popular y

solidaria y las micros, pequeñas y medianas empresas en la estructura

productiva, para lo cual se plantea las siguientes metas:

Alcanzar el 49.4% de participación de mano de obra capacitada en

la ocupación plena. (SENPLADES, 2013)

Reducir la intermediación de productos de pequeños y medianos

productores en 33%. (SENPLADES, 2013)

Reducir a 12 días el tiempo necesario para iniciar un negocio.

(SENPLADES, 2013)

La Secretaría Nacional de Planificación y Desarrollo (SENPLADES) se

encargó del proceso de identificación y diseño de políticas a corto,

mediano y largo plazo para el fortalecimiento de las Pymes. Por otro lado,

entidades como el Ministerio de Producción y Competitividad, la

Corporación Financiera Nacional (CFN), el Banco Nacional de Fomento

(BNF), entre otras han diseñado varios programas específicos para

apoyar directamente al fortalecimiento y eficiencia de las Pymes.

El primer paso fue determinar las principales debilidades de las Pymes,

las cuales según las SENPLADES se engloban en la falta de eficiencia,

desconocimiento de mercado, carencia de liderazgo, marco legal

desactualizado y baja calidad de información de su entorno. Las

debilidades de las pymes son principalmente la falta de conocimiento en

el ámbito empresarial, la falta de capital o liquidez para crecer, insuficiente

maquinaria y/o tecnología para sus procesos productivos, contables y

administrativos, dificultad con competencia con grandes empresas

multinacionales, falta de asesoría y programas específicos para pymes,

entre otras. Tabla 4.

27

Tabla 4: Principales debilidades de las PYMES

Ante la importancia que conlleva al aporte de las PYMES en la economía

ecuatoriana el Ministerio de Producción, para darles un apoyo específico,

creo El nuevo Código de la Producción 2010, en la cual dedica varias

secciones para referirse de la importancia de las PYMES y a fomentar

políticas económicas de ayuda para éstas. Tabla 5.

Dicho código cumple su función al establecer los órganos de regulación

de las PYMES que ayudarán a coordinar las políticas de fomento y

desarrollo de la micro, pequeña y mediana empresa. Dicho código a su

vez aportó para revisar las deficiencias halladas en la PYMES, y

establecer un plan de acción para desplegar seis proyectos básicos para

superar las debilidades.

Una vez identificadas, analizadas y regularizadas las Pymes, inició el

desarrollo de programas específicos para cada necesidad, a través de

diversas entidades públicas. Por ejemplo, si se tratase de un pequeño

Generales Internas

Baja productividad y

competitividad.Limitada gestión empresarial.

Falta de definición y continuidad

en las políticas de apoyo al sector.

Control de calidad y seguridad

industrial deficiente.

Marco legal desactualizadoInsuficiente conocimiento del

mercado y del mercadeo.

Instituciones públicas y privadas

no responden a las necesidades

del sector.

Poca formación integral del recurso

humano

Carencia de liderazgo de los

sectores involucrados en su

desarrollo.

Falta de liquidez

Insuficiente infraestructura para el

sector.Falta de un sentido asociativo

Desconocimiento de nuevas

tecnologías.

Poco manejo de información.

Fuente: SENPLADES

Principales debilidades de las Pymes

Insuficiente información

estadística y técnica sobre el

sector

Fuente y Autor: SENPLADES

28

agricultor o una asociación de ganaderos, los programas Micro Fomento o

Produce Fomento respectivamente, pueden ser la mejor opción.

Tabla 5: Incentivos presentes en el Código Orgánico de la Producción

Una vez identificadas, analizadas y regularizadas las Pymes, inició el

desarrollo de programas específicos para cada necesidad, a través de

diversas entidades públicas. Por ejemplo, si se tratase de un pequeño

agricultor o una asociación de ganaderos, los programas Micro Fomento o

Produce Fomento respectivamente, pueden ser la mejor opción.

Programa/Proyecto Objetivos

Programa Global y Sectorial para el

Desarrollo de las PYMES

Contribuir a mejorar la competitividad del sector, desarrollar la

institucionalidad relacionada y el mercado de servicios

empresariales para el sector.

Proyecto: Formación de Clusters y

Redes Productivas

Aumentar la productividad y competitividad a partir del

mejoramiento de su capacidad asociativa y de gestión, buscando

su sobre vivencia y crecimiento en el corto plazo y su inserción y

sostenibilidad en el mediano y largo plazo.

Desarrollo de EmprendedoresCreación de empresas a través de herramientas no financieras y

acompañamiento en la consecución de recursos financieros.

Observatorio para la Micro, Pequeña,

Mediana Empresa y Artesanías

Contar con un sistema informático que contenga datos

sistemáticamente actualizados.

Proyecto: Capacitación para el

Mejoramiento de la Competitividad de

las MIPYMES y Artesanías

Apoyar la modernización de la gestión empresarial, mediante la

ejecución de cursos de capacitación en las áreas de: Gestión de

la Calidad y Productividad; Gestión Financiera y Contable; Gestión

de Recursos Humanos y, Gestión de Comercialización y

Mercadeo.

Proyecto: Ferias y Promoción de

MIPYMES Artesanías

Apoyar la gestión comercial de las MIPYMES y Artesanías a través

de participación en Ferias y Ruedas de Negocios.

Fuente: Ministerio de industrias y productividad

Incentivos presentes en el Código de la ProducciónIncentivos presentes en el Código Orgánico de la Producción

Fuente y Autor: Ministerio de Industrias y Productividad

29

1.4. La pequeña y mediana empresa en el programa de cambio de la

matriz productiva.

El actual gobierno al inicio de sus actividades propone cambios en la

actual matriz productiva lo cual consistirá en cambiar el patrón de

especialización de producción de la economía en la que permita al

Ecuador generar un valor agregado a su producción bajo el marco de

construcción de una sociedad del conocimiento mediante la aplicación de

estrategias para lograr el Ecuador del Buen Vivir.

El actual modelo de matriz productiva tiene un enfoque concentrador,

excluyente y basado en recursos naturales para el cual el actual gobierno

propone el cambio por un modelo democrático, incluyente y

fundamentado en el conocimiento y las capacidades de las y los

ecuatorianos.

Una matriz productiva está determinada por la estructura de los sectores

de la producción de bienes y servicios, organizada en función de la

importancia relativa que cada sector tiene en el desarrollo nacional, para

generar: inversión, producción, empleo, invención, innovación y

exportaciones de bienes, servicios y tecnología.

La estrategia estatal en estos años ha sido la de ordenar y facilitar el

componente logístico y de infraestructura: carreteras de primer orden,

mayor acceso a telecomunicaciones de vanguardia, construcción de

grandes proyectos hidroeléctricos y, uno que otro incentivo tributario,

gestado a través del Código de la Producción, aprobado el 2010.

Dentro de esto el programa para el cambio de matriz apunta a diversificar

la producción, generar valor agregado, hacer sustitución selectiva de

importaciones y cambiar las exportaciones, que ahora son 80% primarias.

30

Con un Patrón de Especialización Primario- Exportador la actual matriz

productiva ha demostrado ser un motor de desarrollo económico para el

Ecuador, demostrado en los resultados financieros de la balanza

comercial aun así con un margen de negatividad las finanzas han

mantenido durante 15 años su estabilidad económico por el correcto

manejo de la moneda el dólar y la visión económico de su actual

gobierno.

Con la propuesta de alcanzar el Ecuador del Buen Vivir, propone el actual

gobierno realizar cambios estratégicos que permitan al país liderar los

mercados internacionales, demostrando la capacidad de realizar

productos o servicios a la vanguardia de la tecnología, calidad, y

resultados estratégicos para el crecimiento del país en todos los aspectos

políticos, social y económico.

Bajo esta propuesta del régimen se espera que las pequeñas y mediana

empresa alcancen un mayor crecimiento, ya que se podría contar con una

mayor inversión áreas como la tecnología y la de capacitación para

mejorar la elaboración de productos nacionales.

Nueva Matriz Productiva en los sectores priorizados

El Nuevo Modelo de Matriz Productiva con un patrón de especialización

de Exportador de Conocimientos, servicios y productos con valor

agregado, es decir, definir cambios en la estructura productiva para

diversificar la economía, dinamizar la productividad, garantizar la

soberanía nacional en la producción y el consumo interno para salir del

esquema anterior de especialización.

Los actores del cambio de la matriz productiva tales como el Sector

Privado y Sector Público emplearán ejes de transformación para superar

el actual patrón de especialización primario-exportador y a su vez

convertir la actual matriz productiva en un patrón diferente que se

31

enfocará en fortalecer el conocimiento del exportador, diversificar la

matriz, generar un valor agregado y sustituir las importaciones.

Sectores priorizados

La Secretaría Nacional de Planificación y Desarrollo (SENPLADES) ha

identificado 14 sectores productivos y cinco industrias estratégicas para el

proceso de cambio de la matriz productiva. Los sectores priorizados, así

como las industrias estratégicas, serán los que faciliten la articulación

efectiva de la política pública y la materialización de esta transformación,

ya que permitirán el establecimiento de objetivos y metas específicas en

cada industria. Esta es una estrategia del Gobierno Nacional para evitar la

dispersión y se concrete el esfuerzo y sobre todo, favorecer la

concentración de sus recursos. Tabla 6.

Según la Secretaría Nacional de Planificación y Desarrollo- SENPLADES

en su folleto Informativo 2012 establece que los ejes de transformación de

la actual matriz productiva para cambiar el patrón de especialización de

primario-exportador a un patrón de especialización de Exportador de

Conocimientos, servicios y productos con valor agregado. Para efecto del

estudio daremos relevancias dos sectores donde la pequeña y mediana

empresa participa de manera directa, tal como lo es la sustitución de

importaciones y fomento de las exportaciones.

Sustitución de Importaciones

Sustitución selectiva de importaciones con bienes y servicios que ya

producimos actualmente y que seríamos capaces de sustituir en el corto

plazo: industria farmacéutica, tecnología (software, hardware y servicios

informáticos) y metalmecánica.” Tabla 6.

32

Tabla 6: Industrias priorizadas y estratégicas en matriz productiva

Fuente y Autor: SENPLADES

Fomento de las Exportaciones

“Fomento a las exportaciones de productos nuevos, provenientes de

actores nuevos –particularmente de la economía popular y solidaria-, o

que incluyan mayor valor agregado -alimentos frescos y procesados,

confecciones y calzado, turismo-. Con el fomento a las exportaciones

buscamos también diversificar y ampliar los destinos internacionales de

nuestros productos.”

Los principales motores impulsadores al cambio de la matriz productiva

buscan desarrollar y mejorar el sector de producción del país, fomentando

la marca nacional, logrando diversificar la producción conseguirá captar

mayor porcentaje del mercado nacional e internacional demostrando que

su producción es de calidad.

33

Generar un valor agregado a los productos mediante el uso de nuevas

tecnologías con la estrategia que dicha tecnología surja su desarrollo

dentro del país y no requiere de la adquisición de generadores

internacionales de la misma para minimizar los costos y a su vez permitirá

mejorar la calidad en su producción.

Mediante la sustitución de las importaciones se está logrando encontrar

un equilibrio en el nivel de importaciones y exportaciones del país; para el

inicio del cambio el actual gobierno propone a corto plazo limitar

importaciones en industrias que el país puede empezar a desarrollar con

marca propia, esto permitirá optimizar la economía y mejorar el mercado

nacional cuando les corresponda afrontar las barreras de entrada frente a

la competencia internacional

Con estos 4 aspectos se iniciará el cambio de la matriz productiva con el

fin de fomentar el cambio nacional, mejorar la económica, impulsar el

crecimiento de negocios emprendedores, y sobretodo ser tendencia como

marca hecho en el Ecuador es mejor.

El rol del Estado en la diversificación y cambio de la Matriz

Productiva.

La transformación de la matriz productiva esperada puede ocasionar un

colapso social de todos los nexos que se desprenden de sus procesos y

su organización.

El Ecuador será una sociedad organizada alrededor del conocimiento y la

creación de capacidades, solidaria e incluyente y articulada de manera

soberana y sostenible al mundo.

34

El rol del Estado dentro los cambios a la matriz productiva

permitirá planificar y coordinar según los ejes estratégicos de cambios los

siguientes ámbitos: Infraestructura, creación de capacidades y

financiamiento productivo; que permitirá ejecutar una estrategia global y

coherente en que el Ecuador podrá superar el anterior patrón de

especialización primario-exportador.

La activa participación del Estado en el proceso de cambio de la matriz

productiva es primordial para determinar un resultado positivo porque

influye y aporta a todos los sectores económicos mediante el uso de

incentivos a pequeños productores que permita el desarrollo de

microempresas que contribuirán al movimiento económico y productivo

del país utilizando la marca Primero Ecuador; con el fin de dar importancia

a la producción nacional y poder alcanzar oportunidades de éxito en el

mercado nacional e internacional.

Cabe resaltar además que uno de los potenciadores del proyecto es el

programa de Inversión Pública para la Transformación de la Matriz

Productiva, el cual es un proyecto que coordina la SENPLADES con la

finalidad de diseñar e implementar metodologías y mecanismos aplicables

a la Inversión Pública que transformen la matriz productiva. La propuesta

de este proyecto es utilizar las compras públicas para incentivar la

producción nacional, productores locales y de la Economía popular

y Solidaria (EPS). Esto motivaría un efecto multiplicador del gasto, efectos

redistributivos, posibilidades de producción nacional, estímulo a la

demanda agregada, utilización de capacidad instalada ociosa y estímulo a

la inversión privada.

El cambio de la matriz Productiva es uno de los retos más importante que

tiene el país; esto permitirá un apoyo a aquellas empresas, como son las

PYMES, que por años esperaron ser tomadas en cuenta y que por el

simple hecho de tener una estructura pequeña o mediana no tuvieron la

35

oportunidad que ahora este nuevo modelo económico les ofrece y que de

acuerdo a esta matriz espera una estabilidad económica en el país y

mayor emprendimiento de parte de los ciudadanos.

36

CAPÍTULO 2

CARACTERIZACIÓN Y DIAGNÓSTICO DE CONSTRUCLAX S.A: 2015

Siendo Construclax S.A una empresa familiar que actualmente se dedica

a dar servicio de construcción tanto para el sector público como privado,

los miembros de esta familia posee un compromiso, como dueña de esta,

lo que hace que su dedicación sea mayor, con el propósito de que

prospere y que su legado se extienda indefinidamente.

Sin embargo pese a las mejores intenciones que se posean sus dueños,

para el crecimiento de esta empresa se requiere hacer un paneo de la

situación actual, en este capítulo tendremos el conocimiento del negocio

a través de su historia de constitución, su estructura organizacional actual,

principales clientes, su posicionamiento del mercado, los servicios que

presta e incluso identificar sus debilidades, lo que nos permitirá que

posteriormente se busque una propuesta para buscar salvaguardar a la

compañía.

2.1. Constitución e historia de la empresa.

El propósito de Construclax S.A, como una empresa familiar es

convertirse en una empresa competitiva según sea la industria que se

desenvuelva con la visión de ser una fuente generadora de empleo,

aportar a una economía y sobre todo dejar un legado a sus futuras

generaciones transmitiendo sus propios valores y permitir el desarrollo de

cada uno de sus miembros.

Construclax S.A se constituye en el año 2007 con la actividad económica

de compras y ventas de accesorios para vehículos nuevos o usados, con

jurisdicción en la ciudad de Guayaquil en la Cdla. Kennedy Norte

37

Manzana 57 solar 7. Idea original de los hermanos Mackliff Castro,

tomando la dirección de todas sus operaciones César Mackliff Castro,

quien gracias a su espíritu emprendedor ha logrado tener en la actualidad

una empresa que no solo se dedica a compra y ventas de accesorios para

vehículos nuevos o usados, sino una empresa que se dedica a la compra

y alquiler de maquinarias para la construcción y una de las principales

constructoras donde su mayor operación es en la provincia de los Ríos y

Guayas, logrando generar empleo a más de 60 personas, según los

contratos pactados.

En los años 2008 al 2013, las operaciones de Construclax S.A no

alcanzaban las expectativas trazada por la familia, tanto así que desde

estos años la familia Mackliff, tenía en mente ampliar la gama de servicio

de su compañía con vistas al sector de la construcción.

En los años 2010-2012, la empresa tuvo que sufrir una serie de

inconvenientes por la falta interés y conocimiento ante las exigencias de

los Organismos de control como lo son la Superintendencia de Compañía

y Servicio de Rentas internas, llegándolas a declarar en el año 2012

inactiva y en proceso de disolución de la misma situación que preocupó a

la directiva de esta compañía, lo que los llevó a emprender nuevos

desafíos aprovechando las grandes oportunidades que ofrecía el mercado

de la construcción específicamente en el sector público.

En el año 2013, la empresa decide poner en orden su situación financiera,

ya que era una de los principales rubros observados antes de una

contratación pública y dar inicio para participar en licitaciones presentadas

por Gobiernos Autónomos de la provincia de los Ríos, siendo el año 2014

una excelente época para ganar licitaciones empujándola a adquirir

maquinarias para la construcción y robustecer su patrimonio, para así

empezar con un resurgimiento económico de esta compañía.

38

En lo que va el año 2015, Construclax S.A participó en la convocatoria

para ejecutar el proyecto de Regeneración Urbana de la parroquia Zapotal

del Cantón Ventanas, adjudicándolo como proveedor elegible de

conformidad con la Ley Orgánica del Sistema Nacional de Contratación

Pública (LOSNCP), obra que la convierte en una de las más importante

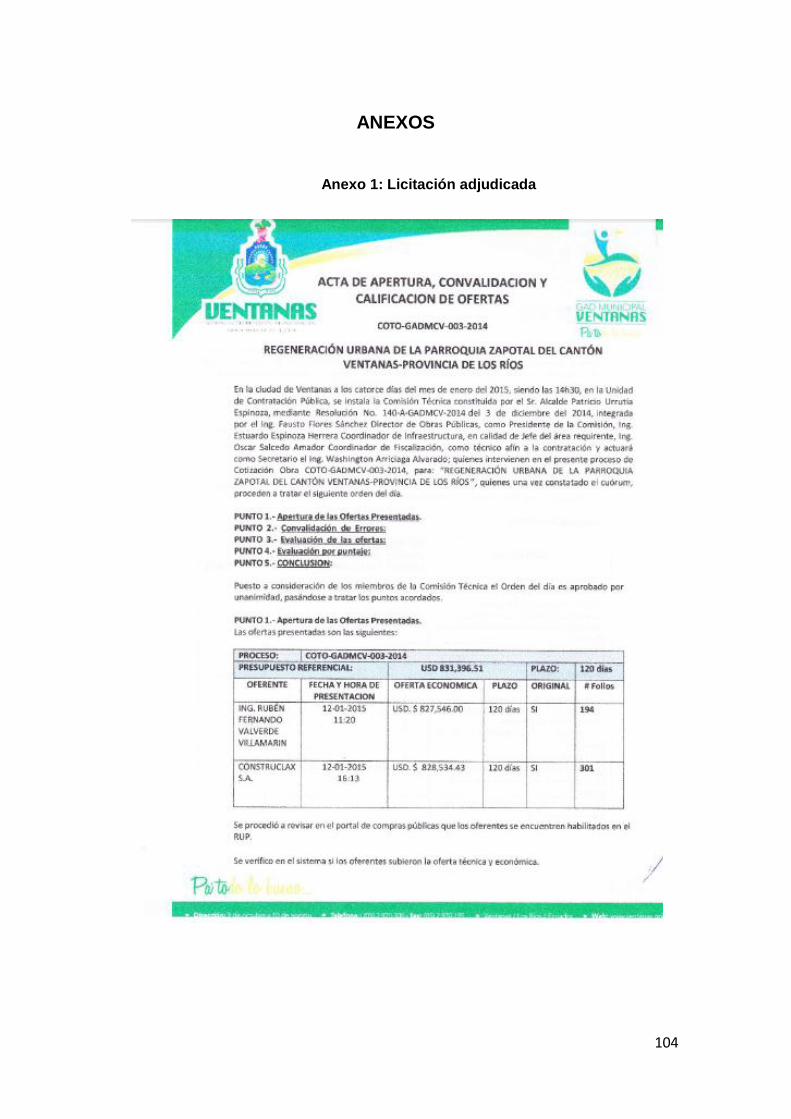

de la vida institucional de la empresa Ver anexo1.

2.2. Datos operativos de la empresa.

La empresa Construclax S.A actualmente se encuentra operando en la

ciudad de Ventanas, ya que la mayor parte de sus contrataciones se

encuentra en esta ciudad y en ciudades aledañas a la Provincia de Los

Ríos.

Esquema actual de la empresa: 2015

De acuerdo con el artículo 53 del Código Orgánico de la Producción,

Comercio e Inversiones, considera como definición de pequeña y

mediana empresa a toda persona natural o jurídica, que cumplan con el

número de trabajadores y valor bruto de las ventas anuales, tal como lo

presentamos en el Anexo 2.

La empresa cuenta con un Staff de 17 personas distribuidas en las

diferentes áreas que ésta ha creado como soporte para la parte operativa

y administrativa, sin embargo no se está considerando la mano de obra, la

misma que superan 40 según sea la obra adjudicada. Gráfico 1.

Sin embargo vale recalcar que debido a la informalidad que se encuentra

esta compañía, propósito que se desea subsanar a través de esta tesis,

no se puede validar que la fuerza laboral de esta empresa se encuentre

afiliada al Instituto de Seguro Social (IESS).

39

Se considera a Construclax S.A como pequeña empresa en vía de

convertirse en mediana por los ingresos bruto que esta tiene y tomando

como referencia al artículo 53 del Código Orgánico de la Producción,

Comercio e Inversiones, el mismo que considera como definición de

pequeña y mediana empresa a toda persona natural o jurídica, que

cumplan con el número de trabajadores y valor bruto de las ventas

anuales, sin embargo dentro del mismo artículo señala que en caso de

inconformidad de las variables aplicadas el valor bruto de las ventas

anuales prevalecerá sobres el número de trabajadores.8

Gráfico 1: Organigrama actual de la empresa

Elaborado: Ec. Leidy Campos Merchán Fuente: Construclax S.A

Principales productos o servicios

La empresa brinda servicios especializados dentro de la construcción

específicamente a construcción de obras públicas:

Construcción de puentes y caminos viales

Construcción de aceras y bordillos.

8 Ver anexo 2

GERENTE GENERAL

Ing. César Mackliff

GERENCIA TECNICA

Ing. Armando Escobar

DIRECTOR DE OBRAS

Pablo Bermeo

RESIDENTE DE OBRAS

JEFE DE OPERACIONES MAQUINARIA

Daniel Chiriguaya

OPERADORES DE MAQUINARIA DE CONSTRUCCION

CHOFERES CAMIONES Y VOLQUETAS

IMPACTO AMBIENTAL

Ing. Kerly Herrera

GERENTE ADMIN./FINANCIERO

Ing. Nelson Ochoa

40

Componentes estructurales prefabricados para construcción o

ingeniería civil, de cemento, hormigón.

Servicios de relleno y desalojos de terreno.

Servicio de ingeniería durante la fase de construcción y de

instalación de obras de ingeniería civil.

Otras estructuras (exceptos edificaciones) y partes de estructuras

metálicas.

Instalaciones de tuberías, tanto para agua potable como

alcantarillados.

Servicio de alquiler de maquinarias y camiones para la

construcción.

Principales clientes

Construclax S.A, tiene su sede principal en la Ciudad de Guayaquil, sin

embargo desde el año 2008, lleva haciendo sus operaciones en la

Provincia de los Ríos en cantones como Ventanas, Babahoyo, Mocache,

Baba, en donde el 90% de su cartera de clientes proviene de

contrataciones Públicas, puesto que esta empresa se encuentra calificado

con el Registro Único de Proveedor (RUP), requisito indispensable para

participar mediante el portal estatal de Compras Públicas.

Encontramos que entre sus principales clientes tenemos el Gobierno

Autónomo Descentralizado del Cantón Ventanas, con el cual ha ejecutado

la mayoría de sus contratos, adicionalmente cuenta con otros clientes

importantes como:

Gobierno Provincial Los Ríos

Gobierno Municipal de Mocache

Gobierno Autónomo Descentralizado Cantón Ventanas

Fundación Municipal Transporte Masivo Urbano de Guayaquil

Personas Naturales dedicada a las actividades de construcción

41

Principales competidores

Como se indicó en líneas anteriores el mercado de la construcción en la

actualidad se encuentra en auge. Esto se observa tanto en la demanda

de trabajos de este tipo que se requiere, como en la gran cantidad de

compañías constructoras que se registran tanto en la ciudad de Guayaquil

como en las Provincias que Construclax S.A se desarrolla.

Entre los principales competidores de la compañía constan en la ciudad

de Guayaquil:

DICOMEV S.A

AVECAN CONSTRUCCIONES CIVILES C. LTDA.

BORLETI S.A

SERTELEC S.A

EQUIDOR

EFICAM S.A

CARCONSA, CORONEL&CORDOVEZ CONSTRUCTORA S.A

PUCOVI S.A

En la Provincia de los Ríos encontramos:

COHESCASA S.A.

JASPECONSA

CONSTRUQUEV S.A

PACC CONSTRUCCIONES S.A

Obras ejecutadas y en proceso de ejecución

Obras ejecutadas

42

Dentro de las obras que Construclax S.A que ha desempeñado la mayoría

se encuentra dentro de algunos cantones de la Provincia de los Ríos9

tales como son:

Muro Gaviones, cantón Mocache (año 2011)

Construcción de baranda troncal 2 Metrovía (2013)

Construcción de piso de rodadura con flejes metálicos para

puentes, Cantón Ventanas.

Alcantarillado Sanitario Parroquia Isla Bejucal, Cantón Baba

Obras en Proceso de ejecución

Regeneración Urbana de la Parroquia Zapotal del Cantón

Ventanas-Provincia de los Ríos

Análisis FODA de Construclax S.A y Diagrama de Causa y Efecto.

De acuerdo a la información recibida por la empresa se logró establecer

un análisis de todas las áreas de la empresa y considerar las principales

características internas y externas. Tabla 7

Gracias a este análisis se pudo detectar que el principal problema es el no

respeto a principios administrativos para ejecutar los procedimientos y

controles, que los lleva a cometer negligencias en los presupuestos de

obras que pueden llevarlos a ganar una obra teniendo perdida en la

misma como perder una obra por tener elevados costos, un mercado

limitado, proceso de compra irregular sin sometimiento al cronograma de

obra y problemas laborales con repercusiones futuras.

9 Ver fotos de obra en el anexo 3, anexo 4 y anexo 5

43

Tabla 7: Análisis FODA

FORTALEZAS

- Cumplimiento de contratos

- Experiencias en construcción de Obras civiles.

- Cuenta con propias maquinarias para la construcción.

- Poder de negociación e influencias en el medio.

- Cuenta con mano de Obra calificada.

DEBILIDADES

- Contratación laboral informal

- Falta automatización de tareas - Faltas de procedimientos, planes de

contingencia y políticas internas.

- Depende de la contratación pública.

OPORTUNIDADES

- Industria de la construcción en Auge - Inversión de Gobiernos autónomos. - Ubicación estratégica de operación del

negocio.

AMENAZAS

- Falta de partidas presupuestarias para los Gobiernos autónomos.

- Competencia corrupta en asignación de contratos.

Elaborado: Ec. Leidy Campos Merchán Fuente: Construclax S.A

Diagrama de Causa-Efecto

Otro recurso para estudiar la situación de la compañía es mediante el

Diagrama de Causa –Efecto, el cual es una herramienta fundamental para

determinar mediante las causas que posee la empresa analizada cual es

el problema central que padece esta compañía.

Gráfico 2: Diagrama de Causa-Efecto

Elaborado: Ec. Leidy Campos Merchán Fuente: Construclax S.A

44

2.3. Situación financiera 2012-2014.

La situación financiera es la representación del valor de la empresa o sea

la valuación de la empresa, a través de la unidad de medida que se

denomina dinero, es un diagnóstico que se realiza en función de un

conjunto de variables contables que miden la calidad del desempeño de

una empresa.

Este diagnóstico parte de un balance general que es el estado de

situación financiera y siempre se da conforme a los principios contables

generalmente aceptados.

Tal como se lo mencionó en el los antecedentes de la compañía, se

detalló que Construclax S. A es una sociedad anónima constituida el 27

de julio del 2007 en Ecuador, regulada por la Ley de compañías, inscrita

en el Registro Mercantil del cantón Guayaquil, con registro número 15240.

La nómina de accionista de esta empresa, determina a dos: César

Mackliff y Yadira Mackliff, la misma que se detalle en la tabla 8.

Tabla 8: Accionistas de la empresa

Fuente y Autor: Superintendencia de Compañías

Los reportes resumidos de las transacciones financieras en el 2012 de

esta empresa, son documentos presentados a la Superintendencia de

Compañías, información que fue básica, por encontrarse en un proceso

de disolución. El objetivo de esta empresa en el periodo 2012-2013 era

45

conservar la existencia y permanencia de la misma, por tal razón se

procedió con la presentación del balance sin ninguna actividad

económica, tal como lo encontraremos en las notas explicativas que la

Gerencia de la compañía aprobó para ser presentado al organismo de

control. Anexos 6 y 7.

Una vez salvaguardado la estabilidad legal de la compañía, es en el 2014

donde empieza dar un giro normal el negocio, obteniendo ingresos por

obras adjudicadas obteniendo la siguiente información:

Balance General

Se presenta un breve resumen en la tabla 9 sobre la presentación del

Balance general de Construclax S.A al 2014 con las cuentas básicas del

activo y del pasivo, para tener una noción de cuál fue su situación

financiera de ese año:

Tabla 9: Balance General de la empresa

Elaborado: Ec. Leidy Campos Merchán Fuente: Construclax S.A

ACTIVO

ACTIVOS CORRIENTES 95,908.76$

ACTIVOS NO CORRIENTES 315,414.35$

TOTAL ACTIVOS 411,323.11$

PASIVO

PASIVO CORRIENTE 96,573.02$

PASIVO NO CORRIENTE 7,696.84$

TOTAL DEL PASIVO 104,269.86$

TOTAL PATRIMONIO NETO 307,053.26$

TOTAL PASIVO Y PATRIMONIO 411,323.11$

BALANCE GENERAL CONSTRUCLAX S.A

Al 31 de Diciembre del 2014

46

Dentro del Balance General10 podemos ver que la compañía posee una

estructura financiera en donde los activos representan $411,323.11 y los

pasivos $307,053.26, lo que quiere decir que representa el 25.3% de los

activos dándole una autonomía para la empresa del 74.7% lo que indica,

que financieramente la compañía se encuentra en buen estado.

Así mismo dentro del total de Activos se puede ver que el total de Activo

Corriente está representado por el 15.9% y cuya cuenta más

representativa es las cuentas por cobrar lo que en su mayoría representa

a los fondos de garantías que aún tienen que ser cancelados por los

clientes.

Dentro de los Activos no Corriente, este abarca el 76.7% del total de

Activos, lo que en su mayoría se concentra a la cuenta de maquinarias y

equipo de construcción, ya que la empresa desde el año del 2008 e inicio

del 2014, se dedicó a adquirir maquinarias nuevas y usadas para una

mejor operación del negocio.

En cuanto al Pasivo de la compañía el 92.6% corresponde a Pasivos

Corriente y el 7.4% a Pasivos no Corrientes, lo que se interpreta que la

empresa tiene poca deuda a largo plazo que debe incurrir especialmente

con proveedores de materiales de construcción y de subcontratista.

Estado de Resultados

Este estado financiero complementa al balance general, tomando como

medida los ingresos y gastos efectuados; proporciona la utilidad neta de

la compañía, en el caso de Construclax S.A presenta el siguiente

resultado en la tabla 10:

10 Ver Balance General 2014 completo en el Anexo 8

47

Tabla 10: Estado de Resultado

Elaborado: Ec. Leidy Campos Merchán

Fuente: Construclax S.A

Analizando los ingresos percibidos por CONSTRUCLAX S.A en el año

201411 y considerando que es una empresa constructora los ingresos van

en función a la actividad operacional que son obras civiles que ejecutan y

alquiler de los equipos el mismo que ascienden a $354,324.22, mientras

que los costos que corresponden a general ventas equivale al 48.36% de

las ventas, asimismo los gastos administrativos y financieros ascienden a

$119,826.41, dejando una utilidad bruta del ejercicio del 2014 de

$63,132.12.

Indicadores financieros

Los indicadores o razones financieras, son utilizados para mostrar las

relaciones que existen entre las diferentes cuentas de los estados

financieros, esto sirven para, en caso de buscar una inversión, el

inversionista tenga una noción de lo que pasará de la compañía en un

futuro, adicionalmente es útil para la administración como punto de partida

para una planificación de aquellas operaciones que influyen en el giro del

negocio.

11 Ver estado de resultado completo del año 2014 en el anexo 9.

TOTAL VENTAS BRUTA 354,324.22$

TOTAL DE COSTOS DE VENTAS 171,365.69$

TOTAL INGRESOS NETOS 182,958.53$

GASTOS ADMINISTRATIVOS 119,826.41$

TOTAL GASTOS 119,826.41$

UTILIDAD DEL EJERCICIO 63,132.12$

CONSTRUCLAX S.A

ESTADO DE RESULTADO

Del 1 de enero al 31 de diciembre del 2014

INGRESOS

GASTOS

48

Existen diversas clases de indicadores financieros, pero para efecto de

Construclax S.A se analizará los siguientes ratios en la tabla 11:

Tabla 11: Ratios Financieros

Para el año 2014 de acuerdo al indicador de solvencia vemos que

Construclax por cada dólar de obligación vigente contaba con $0.99 para

respaldarla, es decir, que de acuerdo a este análisis la compañía no está

en capacidad de cubrir sus deudas; la empresa al cancelar todas sus

obligaciones corriente, no contará con suficiente dinero para atender las

obligaciones que surgen en el normal ejercicio de su actividad económica.

Con los indicadores que miden la actividad normal del giro del negocio, se

puede interpretar que la empresa por cada dólar invertido en activo fijo

RATIO FINANCIERO ANALISIS CUENTA RESULTADO

Razón Corriente Act. Corriente/Pas. Corriente 0.99

Capital de Trabajo Act. Corriente - Pas. Corriente -664.26

Rotación de Act. Toral Ventas netas/Activos Totales 0.86

Rotación de Capital del Trabajo Ventas netas/(Act. Corriente-Pas. Corriente) -533.41

Rotación de Activos Fijos Ventas netas/Act. Fijos 1.12

Endeudamiento de Leverage o

apalancamientoTotal de Pasivo/Total Patrimonio 0.34

Endeudamiento sobre activos

totales(Total de Pasivo/Total Activo)*100% 25.35%

Rentabilidad del Patrimonio Utilidad neta/Patrimonio 0.14

Margen Neto de Utilidad Utilidad Neta/Ventas Netas 11.8%

Elaborado: Ec. Leidy Campos Merchán

Fuente: Construclax S.A

CONSTRUCLAX S.A

LIQUIDEZ Y/O SOLVENCIA

INDICADORES DE ACTIVIDAD

NIVEL DE ENDEUDAMIENTO

INDICADORES DE RENTABILIDAD

INDICADORES FINANCIEROS

49

vendió $0.86, en el año 2014 las ventas que efectuó la empresa no

respaldaron la inversión. Así mismo la empresa rotó sus activos en 1.12

veces.

En cuanto a su nivel de endeudamiento, La empresa presenta un nivel de

deuda con sus acreedores del 34%, es decir, que en caso de que la

empresa cierre sus operaciones, podría hacer frente a las deudas que

tiene con estos, complemento que se puede hacer con el indicador de la

deudas sobre los activos que refleja que la participación de los

acreedores para el año 2014 es de 25.35%.

Finalmente, al medir la rentabilidad del patrimonio se aprecia que

Construclax S.A para el año 2014 tuvo el 14 % lo que quiere decir que la

inversión que ha hecho la empresa refleja una rentabilidad media, la

misma que se deberá comparar con el año 2015 para concluir si está

teniendo crecimiento. En cuanto a las ventas en el 2014 generaron el

11.8% de utilidad, para la constructora es significativo este índice, sin

embargo de acuerdo a las expectativas es alcanzar entre 25% y 35%.

Siendo el año 2014 el año que Construclax S.A renueva sus operaciones

en donde empieza a adquirir nuevos equipos, lo que conlleva a un alto

nivel de endeudamiento.

Para lo que va el año 2015, gracias al contrato que actualmente está

ejecutando con la Municipalidad de Ventana, la empresa tiene un contrato

por cumplir de $828,534 y obras adicionales con la misma institución por

$87,286, lo que deja una expectativa de crecimiento.

50

2.4. Análisis comparativo de Construclax S.A con empresas del

sector.

El sector de la Construcción en Ecuador, es de una actividad económica

que corresponde al sector secundaria, convirtiéndose en un sector

importante en la economía nacional, pudiéndose demostrar al ver la

variación inter-anual del dentro del Producto Interno Bruto (PIB) (2014)

que fue 3.4%, la actividad que más contribuyo fue la construcción con el

0.90%, siendo un motor de las demás actividades productivas, asimismo

se convierte en una fuente generadora de trabajo para el 8% de la

Población Ocupada. Con estas características la construcción se

convierte en un sector clave en el desarrollo económico.

Considerando a Construclax S.A como una pequeña empresa con vías de

convertirse en mediana grande, gracias a los contratos adjudicados en el

2015 los mismos que superan los $900,000.00 dólares, se procede hacer

un análisis comparativo con empresas del mismo sector, que residen en

las provincias donde opera esta compañía.

El análisis consistirá en la cantidad de empleados de las empresas que

tienen la misma actividad económica de Construclax S.A, se analizará sus

activos, patrimonio, ingresos por venta y finalmente la utilidad.

De acuerdo a información obtenida en la base de datos de las empresas

activas del año 2014 proporcionada por la Superintendencia de

Compañía12, vemos que existen 107 empresas activas en la provincia del

Guayas y 3 empresas en la provincia de Los Ríos, cuya actividad

económica es construcción de obras civiles, siendo de carreteras, calles y

otras vías para vehículos o peatones, construcción de puentes y

viaductos, dentro de este análisis no se incluyen constructoras que se

12 Información de la Superintendencia de Compañías, Ranking empresarial de los entes controlados por la Superintendencia de Compañía.

51

dedican a construcción de edificios residenciales, viviendas familiares, por

no ser de interés de la compañía. En el anexo 10 se explica el

procedimiento empleado para la muestra comparativa.

Se hará la comparación de manera general de las PYMES del sector de

la construcción13, versus cómo se desempeña Construclax S.A, tal como

se muestra en la tabla 12.

Tabla 12: PYMES constructora de la Provincia del Guayas y Los Ríos

DESCRIPCION

CANTIDAD DE

EMPLEADOS

(PROMEDIO)

ACTIVO

(PROMEDIO)

PATRIMONIO

(PROMEDIO)

INGRESO POR

VENTA

(PROMEDIO)

UTILIDAD

(PROMEDIO)

CONSTRUCTORAS DEL SECTOR 11 785,678.11$ 249,477.57$ 586,417.68$ 24,857.01$

CONSTRUCLAX S.A 17 411,323.11$ 307,053.25$ 354,324.22$ 63,132.12$