Proyecto de Consolidación del Sector de Ahorro y … · Para el periodo de 2003 a 2015 (el periodo...

42

Proyecto de Consolidación del Sector de Ahorro y Crédito Popular e Inclusión Financiera Evaluación de Impacto Informe de resultados 14 de septiembre de 2016 1

-

Upload

hoangxuyen -

Category

Documents

-

view

213 -

download

0

Transcript of Proyecto de Consolidación del Sector de Ahorro y … · Para el periodo de 2003 a 2015 (el periodo...

Proyecto de Consolidación del Sector de Ahorro y

Crédito Popular e Inclusión Financiera

Evaluación de Impacto

Informe de resultados

14 de septiembre de 2016

1

Contenido

1. Descripción del Componente de Asistencia Técnica y Capacitación

2. Objetivo de la evaluación

3. Enfoque cuantitativo

i. Alcances y limitaciones

ii. Métricas de interés

iii. Datos disponibles

iv. Estadísticas descriptivas

4. Estimaciones de impacto

i. Estrategia empírica

ii. Robustez y distintas muestras de análisis

iii. Resultados

5. Estimaciones costo-beneficio

6. Síntesis de resultados

7. Recomendaciones

8. Análisis cualitativo

2

1. Descripción del Componente de Asistencia Técnica y Capacitación

A. Elementos generales:

Los apoyos del Componente (el programa) consisten en subsidios

otorgados a través de BANSEFI para que las sociedades integrantes del

sector de ahorro y crédito popular contraten servicios de asesoría técnica

y capacitación que les permitan cumplir con el marco regulatorio y puedan

mejorar sus procesos, su operación, sus productos y sus servicios.

B. Población objetivo:

La población objetivo del programa incluye tanto a las sociedades, como a

las federaciones, las confederaciones y otros organismos reconocidos

dentro del marco legal aplicable.

C. Objetivo general:

El programa busca lograr que más cajas transiten ordenadamente al

cumplimiento cabal del marco regulatorio y mejoren su operación, o bien,

que dejen de operar en su forma actual mediante fusiones o liquidaciones.

3

1. Descripción del componente de Asistencia Técnica y Capacitación

En el periodo 2003-2015 el programa operó en dos grandes etapas:

A. Proyectos globales (2003-2008)

i. BANSEFI designó a los consultores que brindarían apoyo a las sociedades

participantes, así como los temas específicos en que serían apoyadas.

B. Apoyos individuales (2009-2015)

i. Las sociedades sometieron propuestas para contratar al consultor

calificado de su elección para proyectos de asesoría y/o capacitación.

ii. Un grupo de trabajo evaluó la elegibilidad de las solicitudes con base en los

lineamientos sobre el monto, los rubros de apoyo y el consultor propuesto.

iii. Cada sociedad pudo solicitar en cada ejercicio apoyo para varios proyectos

con montos máximos para cada tipo de apoyo de 15,000 a 300,000 pesos.

iv. Los rubros de apoyo incluyeron: desarrollo institucional, profesionalización

del personal, procesos de evaluación, procesos de organización,

administración de cartera, cumplimiento normativo, autorización ante la

CNBV y procesos de salida ordenada (fusiones o liquidaciones).

4

2. Objetivo de la Evaluación

5

Estimar el impacto atribuible al Componente sobre el desempeño

operativo de las sociedades del SACPYC que han recibido los apoyos.

i. Para el periodo de 2003 a 2015 (el periodo completo), se busca

identificar la variación en los principales indicadores de

cumplimiento regulatorio y desempeño operativo que podrían ser

atribuibles al programa.

ii. Para el periodo de 2011 a 2015 se busca determinar el impacto

del programa en el cumplimiento regulatorio y en el desempeño

de las organizaciones que han sido apoyadas.

iii. Para el segundo periodo se busca también realizar un análisis de

costo-efectividad.

iv. Con base en la opinión sobre el programa del personal operativo

y directivo de las sociedades se busca evaluar cualitativamente

la calidad, pertinencia, oportunidad y otros atributos relevantes

de los servicios recibidos.

3. Enfoque cuasi experimental: alcances y limitaciones

6

i. Estimamos los efectos atribuibles al programa considerando distintas

muestras de sociedades y organizaciones del sector de ahorro y crédito

popular para las que contamos con información para el periodo 2003-2015.

ii. Mediante un enfoque cuasi experimental, usando una especificación

econométrica de diferencias en diferencias, evaluamos el impacto del

Componente en dos periodos administrativos: 2003-2010 y 2011-2015.

iii. Los resultados del impacto del programa deben ser tomados con cautela ya

que no provienen de una evaluación experimental en la que los apoyos

fueron asignados aleatoriamente:

a. Los resultados podrían incluir sesgos de magnitud y dirección desconocidas

derivados de la selección y la autoselección de las entidades en su participación

en el Componente.

b. Sin embargo, en nuestra opinión el enfoque que adoptamos es el que mejor se

adapta a los datos existentes.

3. Enfoque cuasi experimental: métricas de interés

7

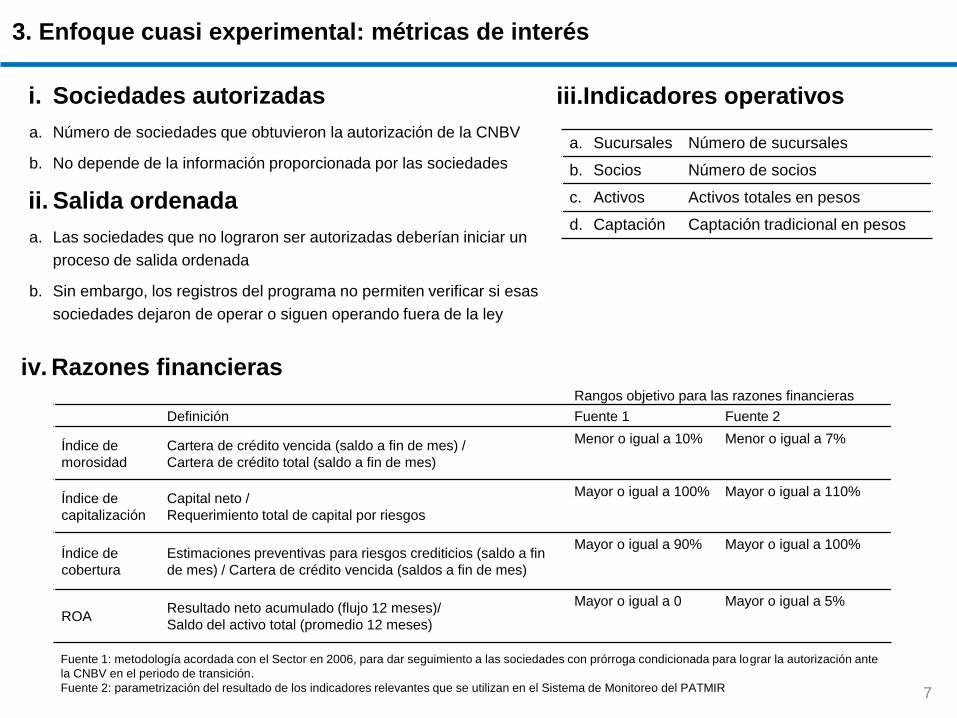

i. Sociedades autorizadas

a. Número de sociedades que obtuvieron la autorización de la CNBV

b. No depende de la información proporcionada por las sociedades

ii. Salida ordenada

a. Las sociedades que no lograron ser autorizadas deberían iniciar un

proceso de salida ordenada

b. Sin embargo, los registros del programa no permiten verificar si esas

sociedades dejaron de operar o siguen operando fuera de la ley

iii.Indicadores operativos

iv. Razones financieras

a. Sucursales Número de sucursales

b. Socios Número de socios

c. Activos Activos totales en pesos

d. Captación Captación tradicional en pesos

Rangos objetivo para las razones financieras

Definición Fuente 1 Fuente 2

Índice de

morosidad

Cartera de crédito vencida (saldo a fin de mes) /

Cartera de crédito total (saldo a fin de mes)

Menor o igual a 10% Menor o igual a 7%

Índice de

capitalización

Capital neto /

Requerimiento total de capital por riesgos

Mayor o igual a 100% Mayor o igual a 110%

Índice de

cobertura

Estimaciones preventivas para riesgos crediticios (saldo a fin

de mes) / Cartera de crédito vencida (saldos a fin de mes)

Mayor o igual a 90% Mayor o igual a 100%

ROA Resultado neto acumulado (flujo 12 meses)/

Saldo del activo total (promedio 12 meses)

Mayor o igual a 0 Mayor o igual a 5%

Fuente 1: metodología acordada con el Sector en 2006, para dar seguimiento a las sociedades con prórroga condicionada para lograr la autorización ante

la CNBV en el periodo de transición.

Fuente 2: parametrización del resultado de los indicadores relevantes que se utilizan en el Sistema de Monitoreo del PATMIR

3. Enfoque cuasi experimental: datos disponibles

8

A. BANSEFI puso a nuestra disposición la información con la que cuenta para el

sector en varios archivos de MS Excel que integran tres fuentes:

i. Los reportes regulatorios de la CNBV.

ii. Los registros del Comité de Supervisión Auxiliar del FOCOOP.

iii. Los registros del programa que mantiene BANSEFI.

B. Un identificador numérico único para cada sociedad (“id caja”) permite vincular la

información de los distintos archivos a través del tiempo.

C. Los archivos contienen información sobre las métricas de interés para el periodo

2003-2015:

i. Observamos 1,280 sociedades distintas en todo el periodo.

ii. No todas las sociedades existieron durante todo el periodo.

iii. No todas las sociedades son consideradas por BANSEFI como la población objetivo del

programa.

iv. Se presentan retos significativos por información faltante, observaciones repetidas y

observaciones atípicas.

v. No obstante, considerar diversas sub muestras permite comprobar la robustez de las

estimaciones.

3. Enfoque cuasi experimental: datos disponibles

9

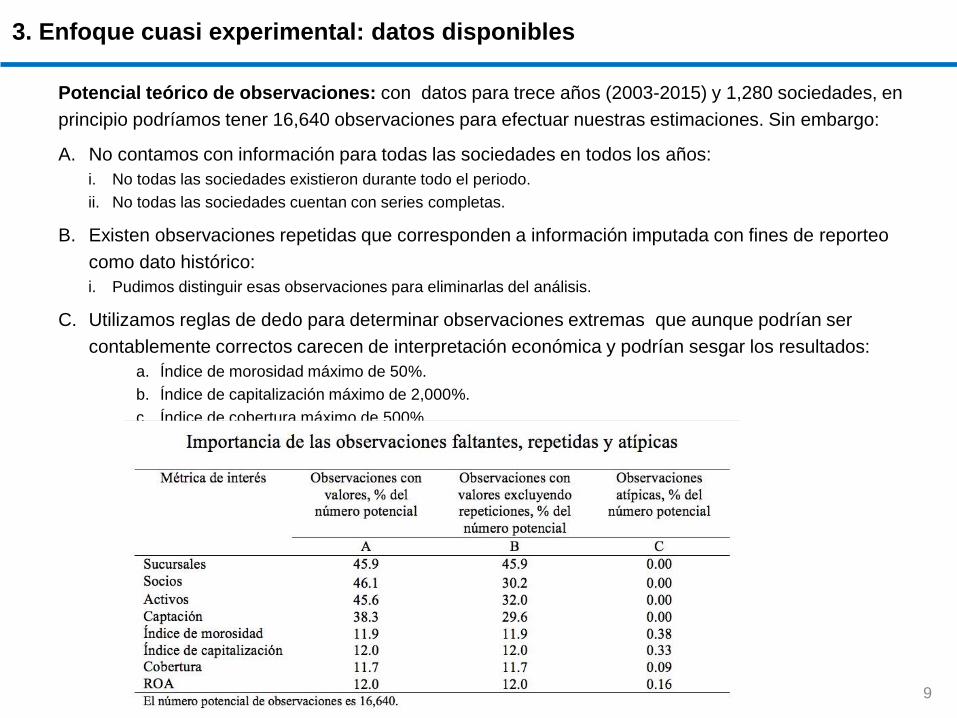

Potencial teórico de observaciones: con datos para trece años (2003-2015) y 1,280 sociedades, en

principio podríamos tener 16,640 observaciones para efectuar nuestras estimaciones. Sin embargo:

A. No contamos con información para todas las sociedades en todos los años:

i. No todas las sociedades existieron durante todo el periodo.

ii. No todas las sociedades cuentan con series completas.

B. Existen observaciones repetidas que corresponden a información imputada con fines de reporteo

como dato histórico:

i. Pudimos distinguir esas observaciones para eliminarlas del análisis.

C. Utilizamos reglas de dedo para determinar observaciones extremas que aunque podrían ser

contablemente correctos carecen de interpretación económica y podrían sesgar los resultados:

a. Índice de morosidad máximo de 50%.

b. Índice de capitalización máximo de 2,000%.

c. Índice de cobertura máximo de 500%.

d. ROA máximo de 100%.

3. Enfoque cuasi experimental: estadísticas descriptivas

10

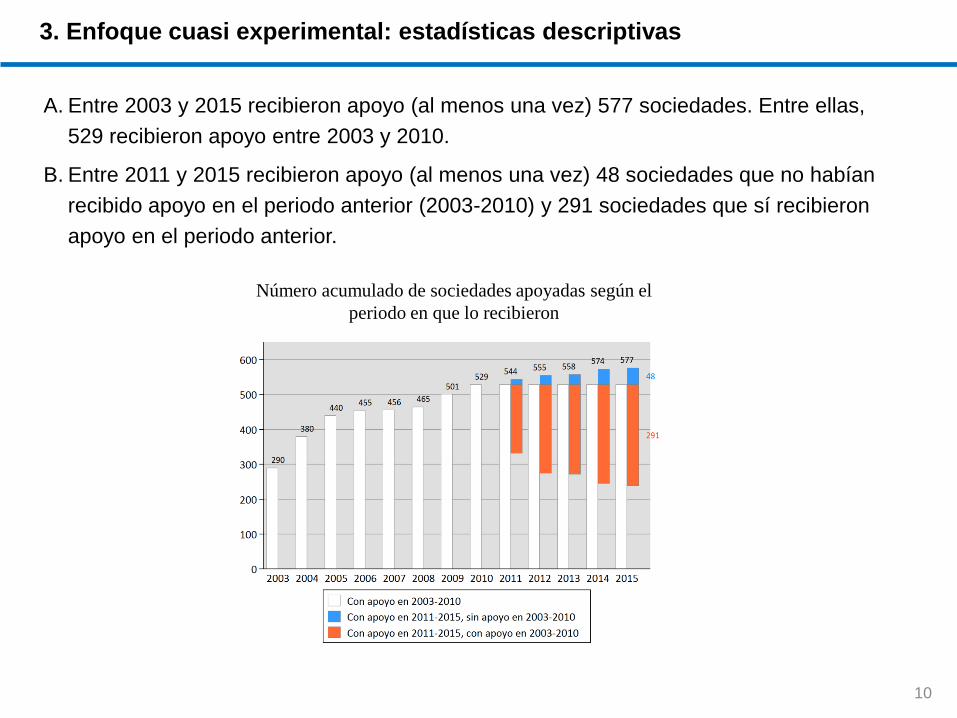

A. Entre 2003 y 2015 recibieron apoyo (al menos una vez) 577 sociedades. Entre ellas,

529 recibieron apoyo entre 2003 y 2010.

B. Entre 2011 y 2015 recibieron apoyo (al menos una vez) 48 sociedades que no habían

recibido apoyo en el periodo anterior (2003-2010) y 291 sociedades que sí recibieron

apoyo en el periodo anterior.

Número acumulado de sociedades apoyadas según el

periodo en que lo recibieron

3. Enfoque cuasi experimental: estadísticas descriptivas

11

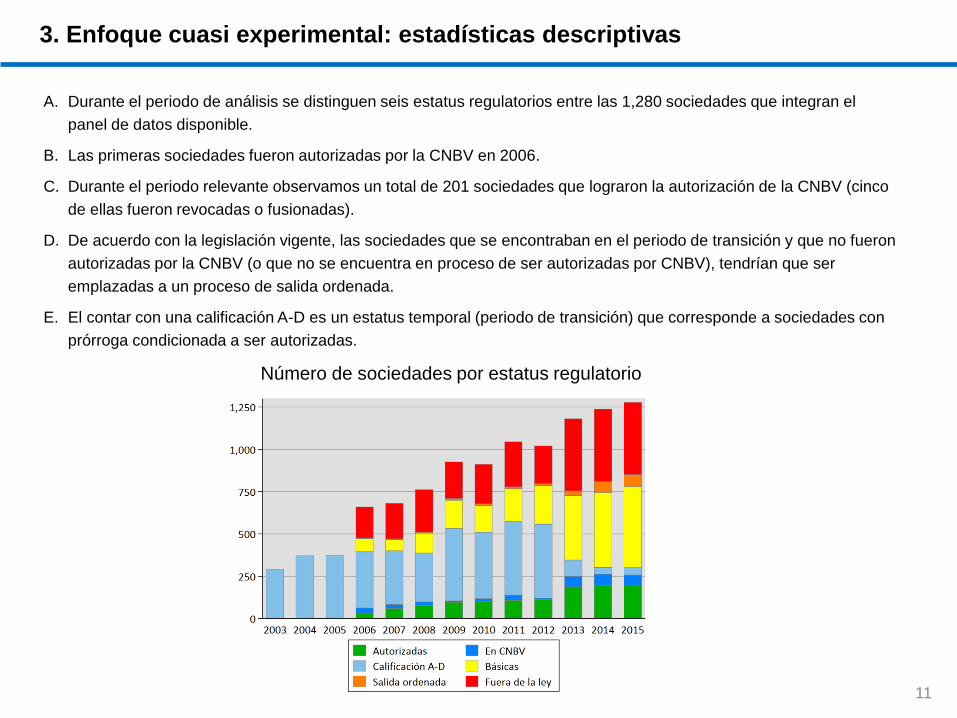

A. Durante el periodo de análisis se distinguen seis estatus regulatorios entre las 1,280 sociedades que integran el

panel de datos disponible.

B. Las primeras sociedades fueron autorizadas por la CNBV en 2006.

C. Durante el periodo relevante observamos un total de 201 sociedades que lograron la autorización de la CNBV (cinco

de ellas fueron revocadas o fusionadas).

D. De acuerdo con la legislación vigente, las sociedades que se encontraban en el periodo de transición y que no fueron

autorizadas por la CNBV (o que no se encuentra en proceso de ser autorizadas por CNBV), tendrían que ser

emplazadas a un proceso de salida ordenada.

E. El contar con una calificación A-D es un estatus temporal (periodo de transición) que corresponde a sociedades con

prórroga condicionada a ser autorizadas.

Número de sociedades por estatus regulatorio

3. Enfoque cuasi experimental: estadísticas descriptivas

12

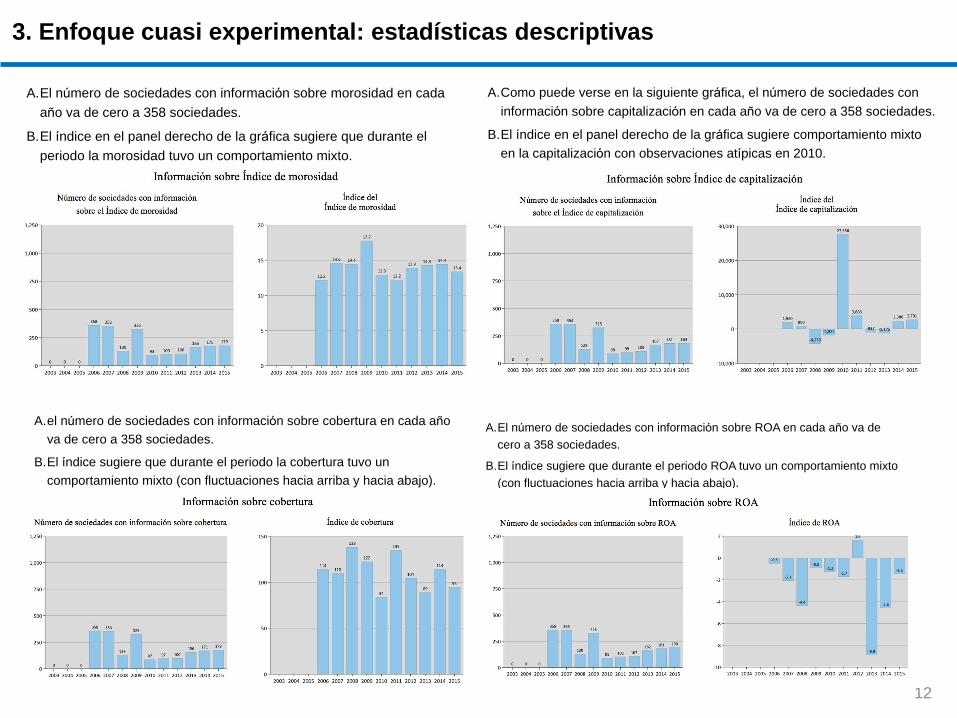

A.El número de sociedades con información sobre morosidad en cada

año va de cero a 358 sociedades.

B.El índice en el panel derecho de la gráfica sugiere que durante el

periodo la morosidad tuvo un comportamiento mixto.

A.Como puede verse en la siguiente gráfica, el número de sociedades con

información sobre capitalización en cada año va de cero a 358 sociedades.

B.El índice en el panel derecho de la gráfica sugiere comportamiento mixto

en la capitalización con observaciones atípicas en 2010.

A.el número de sociedades con información sobre cobertura en cada año

va de cero a 358 sociedades.

B.El índice sugiere que durante el periodo la cobertura tuvo un

comportamiento mixto (con fluctuaciones hacia arriba y hacia abajo).

A.El número de sociedades con información sobre ROA en cada año va de

cero a 358 sociedades.

B.El índice sugiere que durante el periodo ROA tuvo un comportamiento mixto

(con fluctuaciones hacia arriba y hacia abajo).

3. Enfoque cuasi experimental: estadísticas descriptivas

13

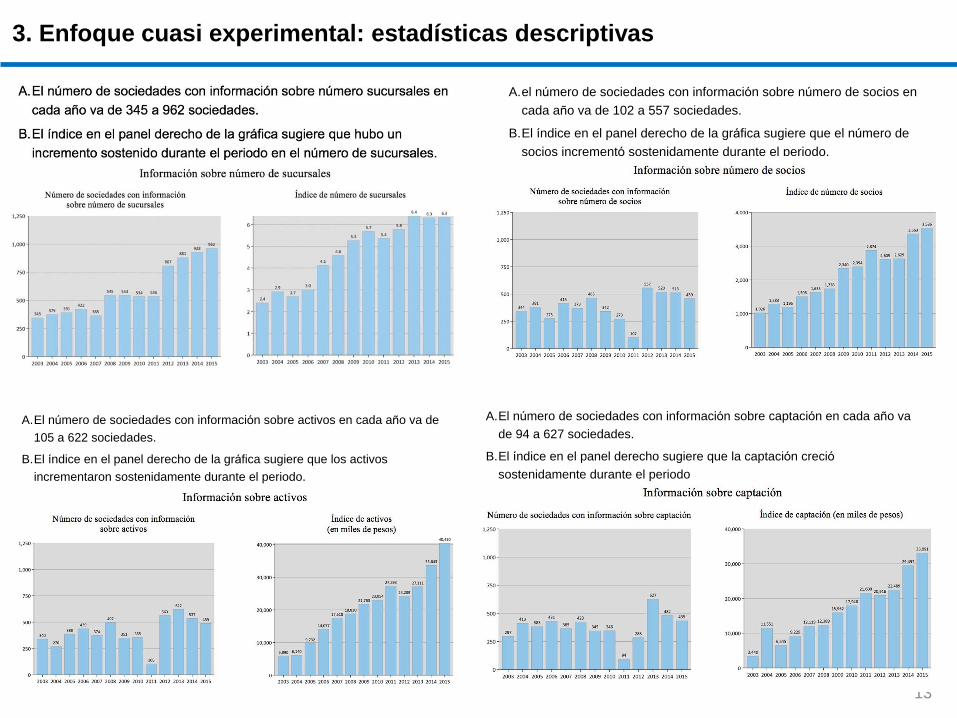

A.el número de sociedades con información sobre número de socios en

cada año va de 102 a 557 sociedades.

B.El índice en el panel derecho de la gráfica sugiere que el número de

socios incrementó sostenidamente durante el periodo.

A.El número de sociedades con información sobre activos en cada año va de

105 a 622 sociedades.

B.El índice en el panel derecho de la gráfica sugiere que los activos

incrementaron sostenidamente durante el periodo.

A.El número de sociedades con información sobre captación en cada año va

de 94 a 627 sociedades.

B.El índice en el panel derecho sugiere que la captación creció

sostenidamente durante el periodo

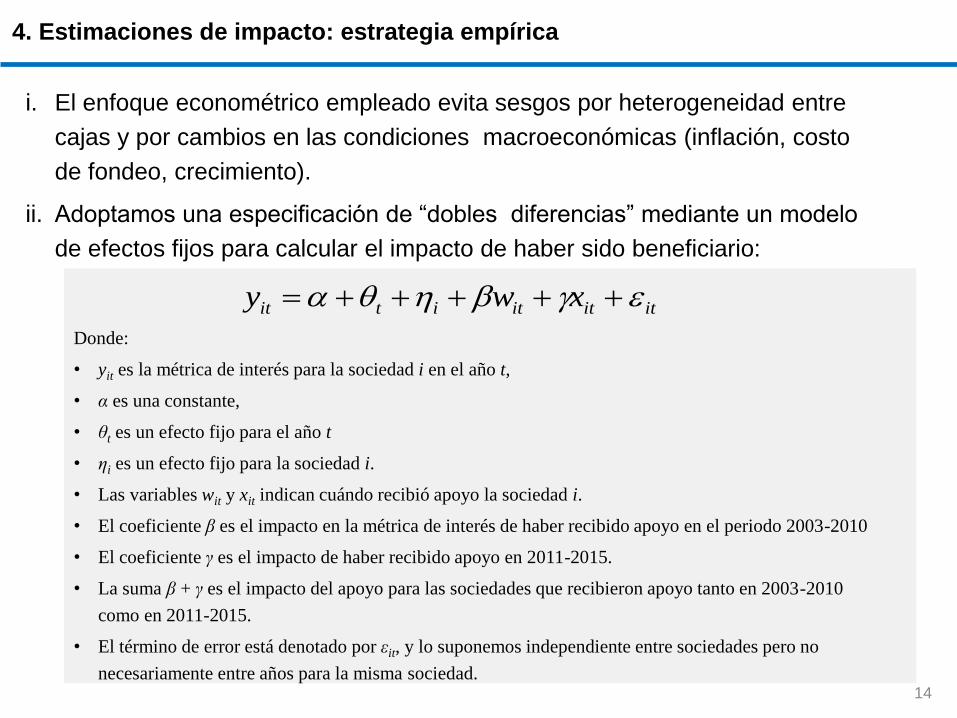

4. Estimaciones de impacto: estrategia empírica

14

i. El enfoque econométrico empleado evita sesgos por heterogeneidad entre

cajas y por cambios en las condiciones macroeconómicas (inflación, costo

de fondeo, crecimiento).

ii. Adoptamos una especificación de “dobles diferencias” mediante un modelo

de efectos fijos para calcular el impacto de haber sido beneficiario:

ititititit xwy

Donde:

• yit es la métrica de interés para la sociedad i en el año t,

• α es una constante,

• θt es un efecto fijo para el año t

• ηi es un efecto fijo para la sociedad i.

• Las variables wit y xit indican cuándo recibió apoyo la sociedad i.

• El coeficiente β es el impacto en la métrica de interés de haber recibido apoyo en el periodo 2003-2010

• El coeficiente γ es el impacto de haber recibido apoyo en 2011-2015.

• La suma β + γ es el impacto del apoyo para las sociedades que recibieron apoyo tanto en 2003-2010

como en 2011-2015.

• El término de error está denotado por εit, y lo suponemos independiente entre sociedades pero no

necesariamente entre años para la misma sociedad.

15

4. Estimaciones de impacto: robustez y distintas muestras de análisis

A. Comenzamos estimando el impacto con el mayor número de sociedades disponible.

B. Dados esos resultados, procedemos con estimaciones para distintas sub muestras.

C. Si los resultados varían poco entre sub muestras, diríamos que son robustos.

16

4. Estimaciones de impacto en autorizaciones de la CNBV

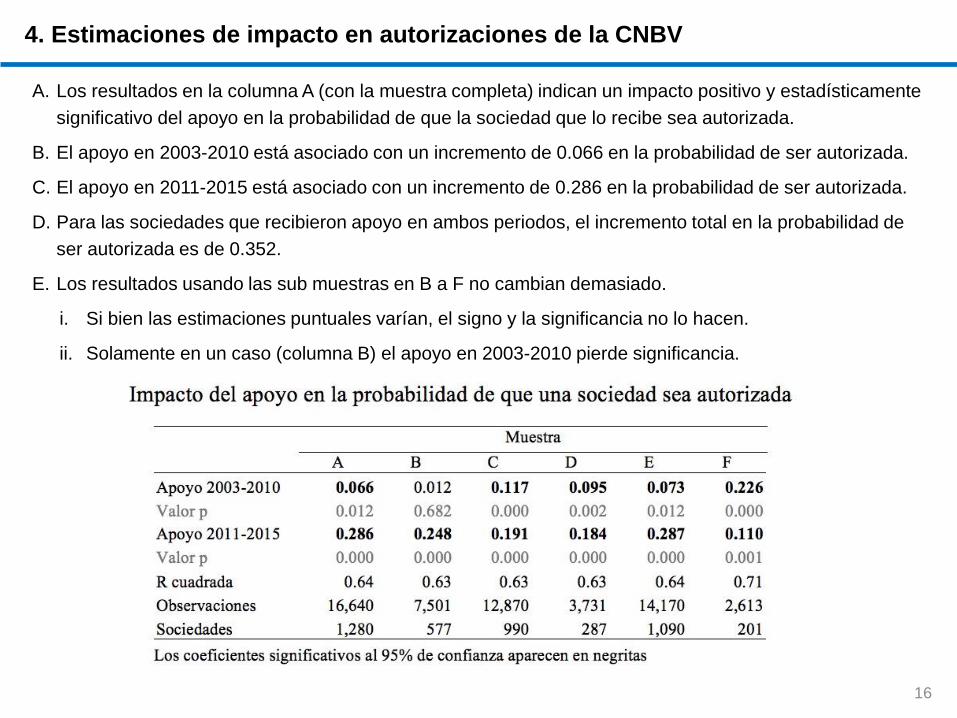

A. Los resultados en la columna A (con la muestra completa) indican un impacto positivo y estadísticamente

significativo del apoyo en la probabilidad de que la sociedad que lo recibe sea autorizada.

B. El apoyo en 2003-2010 está asociado con un incremento de 0.066 en la probabilidad de ser autorizada.

C. El apoyo en 2011-2015 está asociado con un incremento de 0.286 en la probabilidad de ser autorizada.

D. Para las sociedades que recibieron apoyo en ambos periodos, el incremento total en la probabilidad de

ser autorizada es de 0.352.

E. Los resultados usando las sub muestras en B a F no cambian demasiado.

i. Si bien las estimaciones puntuales varían, el signo y la significancia no lo hacen.

ii. Solamente en un caso (columna B) el apoyo en 2003-2010 pierde significancia.

17

4. Estimaciones de impacto en indicadores operativos

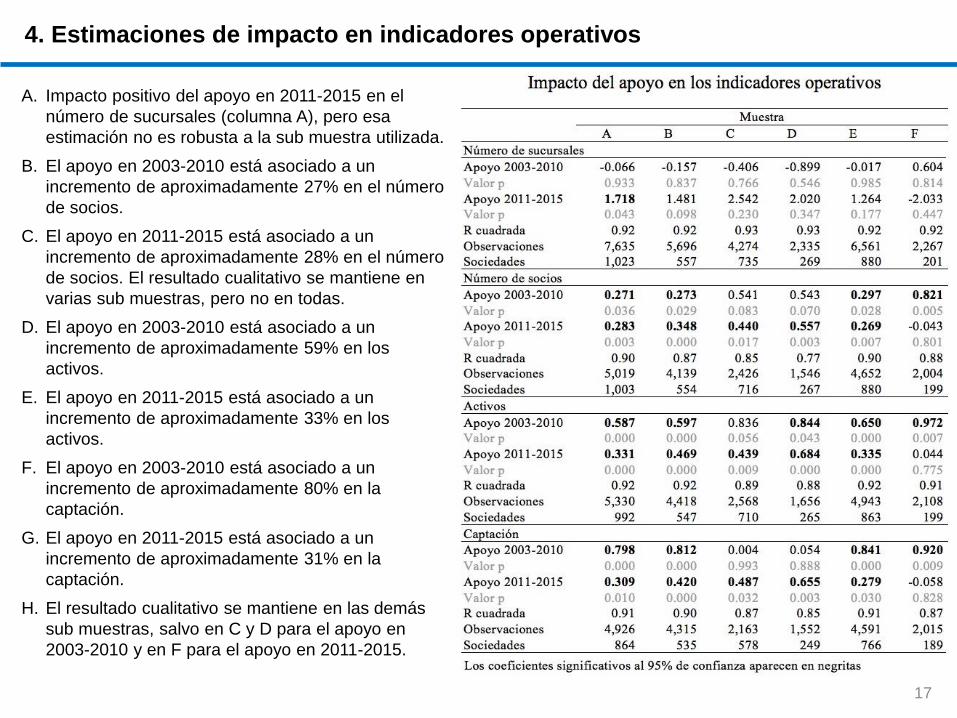

A. Impacto positivo del apoyo en 2011-2015 en el

número de sucursales (columna A), pero esa

estimación no es robusta a la sub muestra utilizada.

B. El apoyo en 2003-2010 está asociado a un

incremento de aproximadamente 27% en el número

de socios.

C. El apoyo en 2011-2015 está asociado a un

incremento de aproximadamente 28% en el número

de socios. El resultado cualitativo se mantiene en

varias sub muestras, pero no en todas.

D. El apoyo en 2003-2010 está asociado a un

incremento de aproximadamente 59% en los

activos.

E. El apoyo en 2011-2015 está asociado a un

incremento de aproximadamente 33% en los

activos.

F. El apoyo en 2003-2010 está asociado a un

incremento de aproximadamente 80% en la

captación.

G. El apoyo en 2011-2015 está asociado a un

incremento de aproximadamente 31% en la

captación.

H. El resultado cualitativo se mantiene en las demás

sub muestras, salvo en C y D para el apoyo en

2003-2010 y en F para el apoyo en 2011-2015.

18

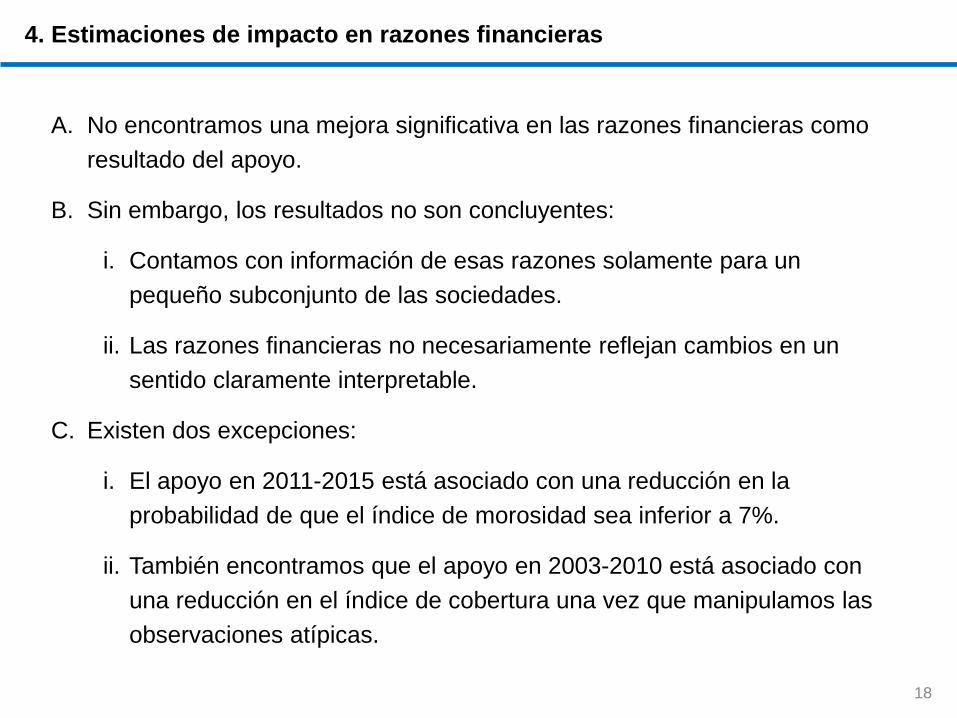

4. Estimaciones de impacto en razones financieras

A. No encontramos una mejora significativa en las razones financieras como

resultado del apoyo.

B. Sin embargo, los resultados no son concluyentes:

i. Contamos con información de esas razones solamente para un

pequeño subconjunto de las sociedades.

ii. Las razones financieras no necesariamente reflejan cambios en un

sentido claramente interpretable.

C. Existen dos excepciones:

i. El apoyo en 2011-2015 está asociado con una reducción en la

probabilidad de que el índice de morosidad sea inferior a 7%.

ii. También encontramos que el apoyo en 2003-2010 está asociado con

una reducción en el índice de cobertura una vez que manipulamos las

observaciones atípicas.

19

5. Análisis costo-beneficio

A. BANSEFI hizo transferencias directas por 119.8 millones de pesos sin incluir los costos

indirectos que pudieron incurrir BANSEFI o el Banco Mundial en la administración y

operación del programa:

i. El costo por una sociedad autorizada adicional es de 1.23 millones de pesos (1).

ii. El costo por una sucursal adicional es de 206 mil pesos.

iii. El costo de un socio adicional es de 77 pesos.

iv. El costo de un peso adicional de activos es de 0.5 centavos.

v. El costo de un peso adicional de captación es de 0.7 centavos.

B. No se incluye el costo-beneficio para las razones financieras porque no encontramos

resultados de impacto robustos.

(1) El objetivo del Programa es fortalecer a las sociedades y mejorar el cumplimiento regulatorio.

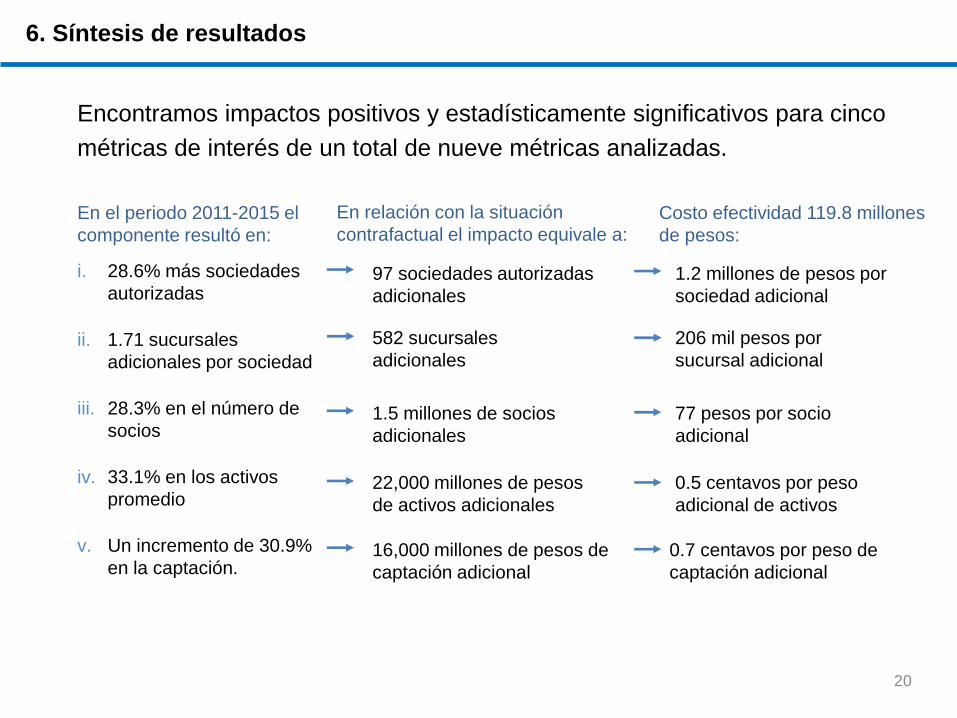

Encontramos impactos positivos y estadísticamente significativos para cinco

métricas de interés de un total de nueve métricas analizadas.

20

i. 28.6% más sociedades

autorizadas

ii. 1.71 sucursales

adicionales por sociedad

iii. 28.3% en el número de

socios

iv. 33.1% en los activos

promedio

v. Un incremento de 30.9%

en la captación.

En relación con la situación

contrafactual el impacto equivale a:

97 sociedades autorizadas

adicionales

16,000 millones de pesos de

captación adicional

582 sucursales

adicionales

1.5 millones de socios

adicionales

22,000 millones de pesos

de activos adicionales

En el periodo 2011-2015 el

componente resultó en:

Costo efectividad 119.8 millones

de pesos:

206 mil pesos por

sucursal adicional

0.5 centavos por peso

adicional de activos

1.2 millones de pesos por

sociedad adicional

77 pesos por socio

adicional

0.7 centavos por peso de

captación adicional

6. Síntesis de resultados

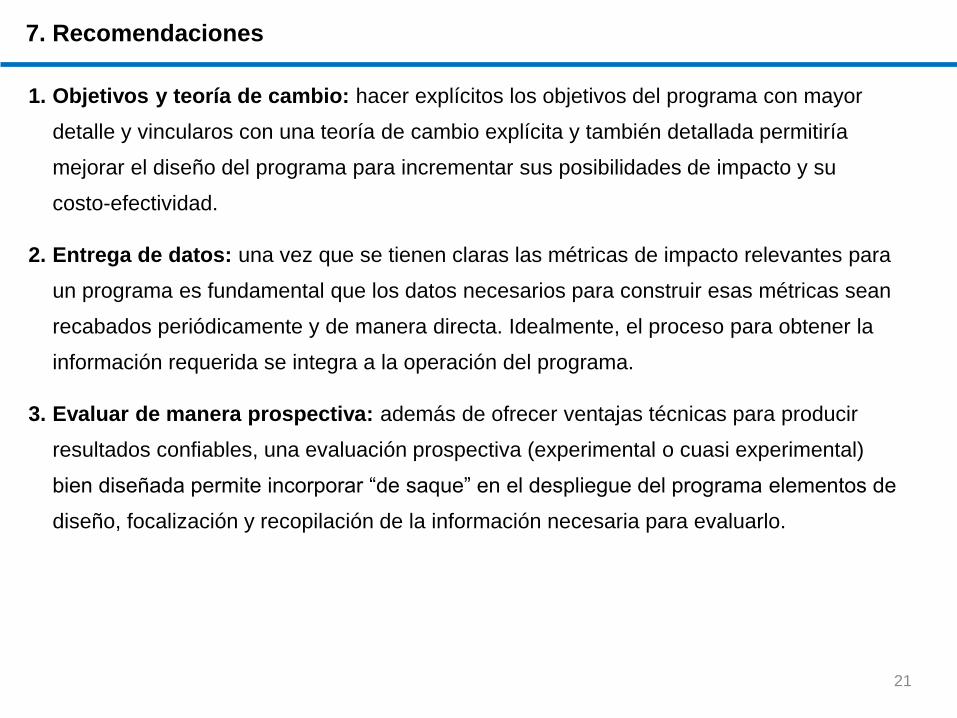

1. Objetivos y teoría de cambio: hacer explícitos los objetivos del programa con mayor

detalle y vincularos con una teoría de cambio explícita y también detallada permitiría

mejorar el diseño del programa para incrementar sus posibilidades de impacto y su

costo-efectividad.

2. Entrega de datos: una vez que se tienen claras las métricas de impacto relevantes para

un programa es fundamental que los datos necesarios para construir esas métricas sean

recabados periódicamente y de manera directa. Idealmente, el proceso para obtener la

información requerida se integra a la operación del programa.

3. Evaluar de manera prospectiva: además de ofrecer ventajas técnicas para producir

resultados confiables, una evaluación prospectiva (experimental o cuasi experimental)

bien diseñada permite incorporar “de saque” en el despliegue del programa elementos de

diseño, focalización y recopilación de la información necesaria para evaluarlo.

21

7. Recomendaciones

8.1 Metodología

8.2 Fase 1 del Trabajo de Campo

8.3 Fase 2 del Trabajo de Campo

8.4 Estructura del Informe Cualitativo

8.5 Objetivos de la Investigación

8.6 Rapid Assessment Approach

A. Temáticas Específicas a Evaluar (I-VI)

B. Rutas

C. Muestra

8.7 Resultados

8.8 Consideraciones finales

22

8. Análisis cualitativo

8.1 Metodología

i. El análisis cualitativo responde al método inductivo de análisis de

la realidad. Este radica en aportar un entendimiento de cualquier

problema social al acceder de manera directa a lo que la gente

dice, hace y dice que hace.

ii. A partir de esta realidad el investigador reconstruye los códigos

culturales de una sociedad o comunidad. Con la aplicación del

método inductivo, el análisis de percepción está cargado de

significados, sentidos y valores.

iii. En el análisis cualitativo se definen temáticas abiertas, más que

listados de preguntas cerradas o cuestionarios inflexibles. Los

instrumentos son abiertos, como entrevistas a profundidad o

grupos de discusión.

iv. Aparecen así cuestiones y aspectos que son importantes para los

actores sociales, que resultan muchas veces desconocidos para

los investigadores.

23

vi. El método inductivo integra las visiones Emic y Etic:

vii. La visión Emic es la que permite acceder a las respuestas de actores sociales

participantes, en este caso los dirigentes de las SACPYCs y los prestadores de los

servicios de capacitación y asistencia técnica. Por su parte, la visión Etic se

implementa principalmente en la fase de análisis de datos; en ella interviene una

valoración por parte del investigador.

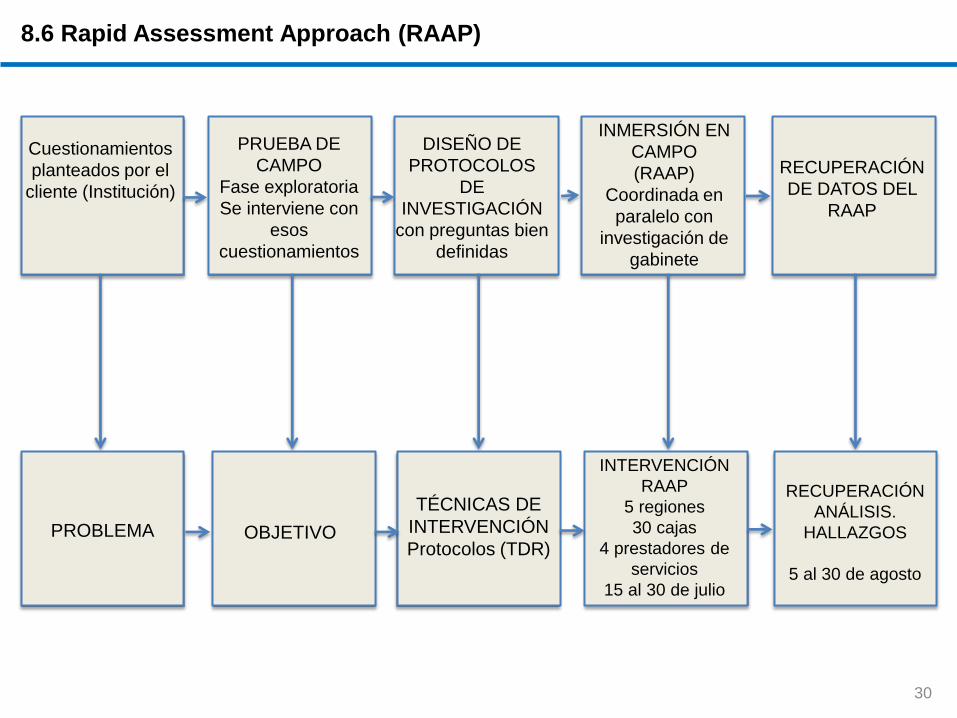

viii. En los estudios de evaluación de programas, como en este caso, o en

intervenciones express, se utiliza una herramienta que se denomina Evaluación

Rápida (Rapid Assessment Approach- RAAP-).

ix. Es una técnica que parte de algunos cuestionamientos precisos. En este estudio,

las temáticas corresponden a 6 aspectos sobre los Apoyos y Operación del

programa y en 4 aspectos sobre la percepción de los prestadores del servicio de

capacitación. (Apego a los TDR, pág.9)

x. El éxito de la aplicación de la técnica de Evaluación Rápida radica en la posibilidad

de que el investigador tenga una inmersión previa al contexto, con lo cual “asegura”

la obtención de un conocimiento general de ciertos patrones culturales de la

población; por ello la importancia de realizar una fase exploratoria.

24

8.1 Metodología

xi. Los protocolos que surgieron de la fase exploratoria (primera incursión a campo),

se convirtieron en la herramienta para diseñar la entrevista estructurada o dirigida

y para aplicar el grupo focal (adaptado bajo la forma de grupo de discusión, en

este caso).

xii. Durante la intervención, el investigador hizo preguntas cara a cara a sus

informantes (categorización anticipada), anotó las respuestas, -no necesariamente

de manera ordenada, secuencial o sistemática-; en algunos casos se grabaron las

conversaciones, previa autorización del entrevistado.

xiii. Los datos que se obtuvieron son datos documentales y datos de opinión. Los

primeros aportan información sobre hechos y cosas que el entrevistado vive,

experimenta o sabe que suceden. Los datos de opinión contienen las ideas,

deseos y actitudes de los informantes y dan lugar a que el entrevistado hable de

sus opiniones y maneras de ver el presente, y cómo se proyecta en el futuro.

25

8.1 Metodología

8.2 Fase 1 del trabajo de campo

i. Apegándonos a los TDR se realizaron entrevistas abiertas con informantes

clave de los dos grupos de actores a estudiar:

-Los miembros de las sociedades, cajas o cooperativas.

-Los prestadores de servicios que dan asistencia técnica y capacitación.

ii. De ahí surgió el Diagnóstico Situacional, antecedente necesario para la

Intervención de campo (Fase 2).

iii. Los testimonios que aquí se captan, las visiones personales

incuantificables y las preocupaciones y preguntas que surgen de esta

fase diagnóstica de campo, fueron la materia prima que sirvió para

diseñar con precisión la estrategia de campo (Intervención, Fase 2) y los

instrumentos específicos de intervención de campo.

iv. La fase 1 se realizó en el mes de junio del 2016.

26

i. Los resultados obtenidos en la Fase 1 Diagnóstica, procesados, analizados y

convertidos en instrumentos de intervención (Rapid Assessment Approach y

Grupos de Discusión), se aplicaron en esta Fase 2 (Ver selección de muestra

SACPYCS).

ii. Los Protocolos modelo, con el Visto Bueno de Bansefi, se aplicaron en la

selección de una muestra no probabilística de:

- 30 entidades. -sociedades, cajas o cooperativas

- 4 prestadores de servicios

iii. La fase 2 del trabajo de campo se realizó en los meses de julio y agosto.

27

8.3 Fase 2 del trabajo de campo

El Informe final consiste en un Análisis Etnográfico Interpretativo del

“átomo de realidad” bajo estudio y su estructura se apega totalmente a la

Pregunta Eje:

¿Cuál es la percepción del personal directivo y operativo

de las SACPYC que han recibido los apoyos del

componente sobre los efectos de éste en el desempeño

y operación de su organización?

(Punto 6, Tabla 5, Componente Cualitativo, en los TDR. Pág 9).

28

8.4 Estructura del informe cualitativo

i. Captar y analizar la percepción del personal directivo y operativo de las

SACPYCs que han recibido los apoyos del componente.

ii. Evaluar la percepción que se tiene en cuanto a sus efectos y el

desempeño de la organización.(ver Punto 6, Tabla 5, Componente

Cualitativo, en los TDR. Pág 9).

29

8.5 Objetivo de la investigación

Cuestionamientos

planteados por el

cliente (Institución)

PRUEBA DE

CAMPO

Fase exploratoria

Se interviene con

esos

cuestionamientos

DISEÑO DE

PROTOCOLOS

DE

INVESTIGACIÓN

con preguntas bien

definidas

INMERSIÓN EN

CAMPO

(RAAP)

Coordinada en

paralelo con

investigación de

gabinete

RECUPERACIÓN

DE DATOS DEL

RAAP

PROBLEMA OBJETIVO

TÉCNICAS DE

INTERVENCIÓN

Protocolos (TDR)

INTERVENCIÓN

RAAP

5 regiones

30 cajas

4 prestadores de

servicios

15 al 30 de julio

RECUPERACIÓN

ANÁLISIS.

HALLAZGOS

5 al 30 de agosto

8.6 Rapid Assessment Approach (RAAP)

30

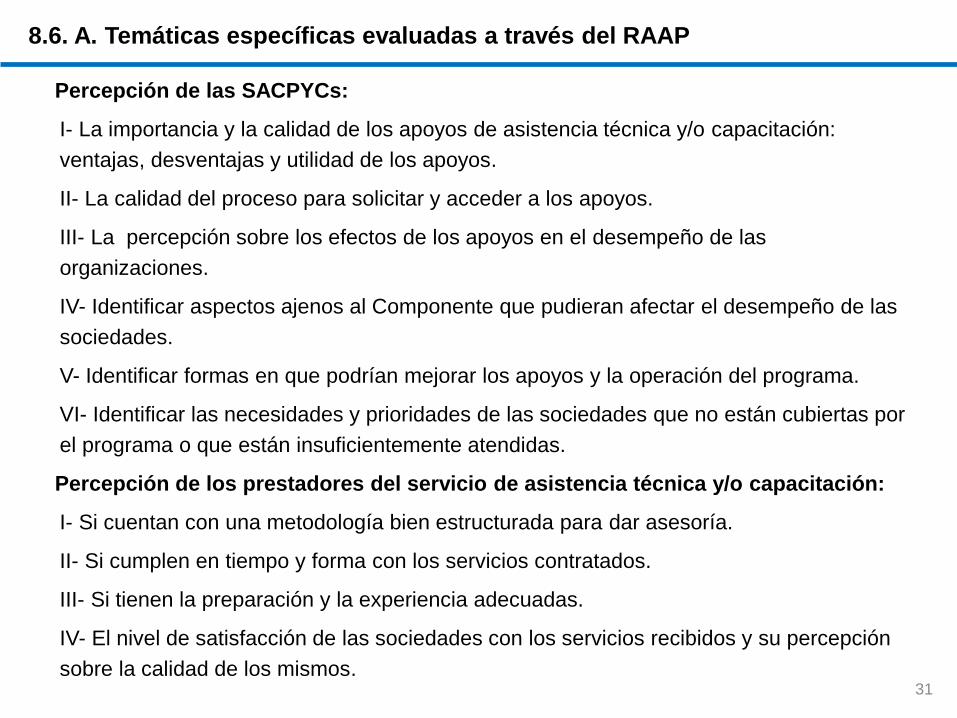

Percepción de las SACPYCs:

I- La importancia y la calidad de los apoyos de asistencia técnica y/o capacitación:

ventajas, desventajas y utilidad de los apoyos.

II- La calidad del proceso para solicitar y acceder a los apoyos.

III- La percepción sobre los efectos de los apoyos en el desempeño de las

organizaciones.

IV- Identificar aspectos ajenos al Componente que pudieran afectar el desempeño de las

sociedades.

V- Identificar formas en que podrían mejorar los apoyos y la operación del programa.

VI- Identificar las necesidades y prioridades de las sociedades que no están cubiertas por

el programa o que están insuficientemente atendidas.

Percepción de los prestadores del servicio de asistencia técnica y/o capacitación:

I- Si cuentan con una metodología bien estructurada para dar asesoría.

II- Si cumplen en tiempo y forma con los servicios contratados.

III- Si tienen la preparación y la experiencia adecuadas.

IV- El nivel de satisfacción de las sociedades con los servicios recibidos y su percepción

sobre la calidad de los mismos.

8.6. A. Temáticas específicas evaluadas a través del RAAP

31

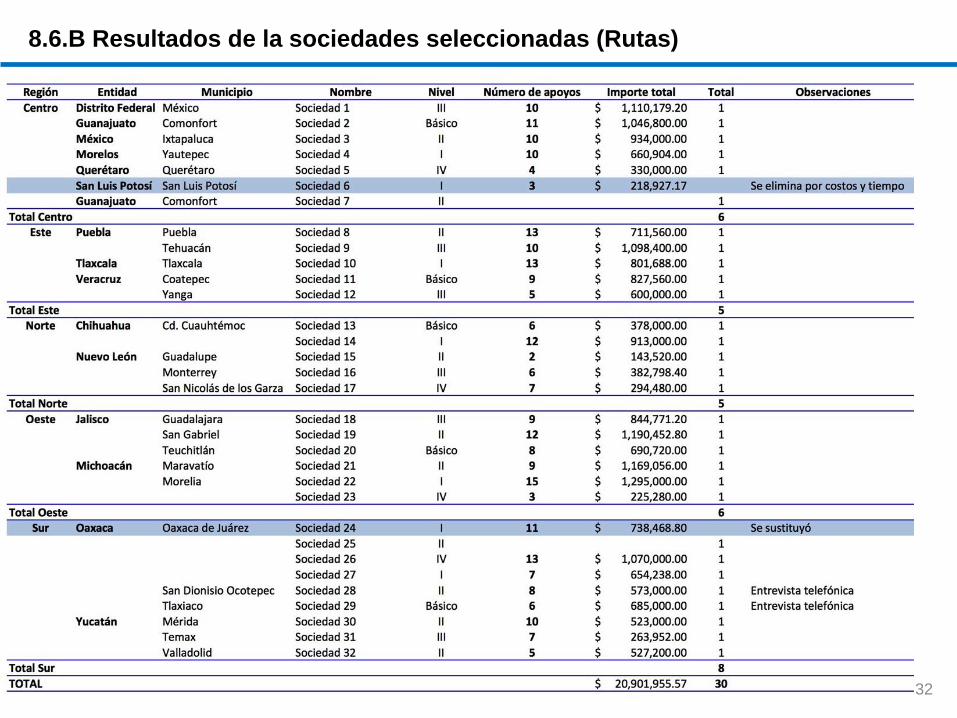

8.6.B Resultados de la sociedades seleccionadas (Rutas)

32

*Se realizaron dos intervenciones adicionales

como posibles remplazos.

Existen casos del universo intervenido que

se encuentran en cambio de nivel.

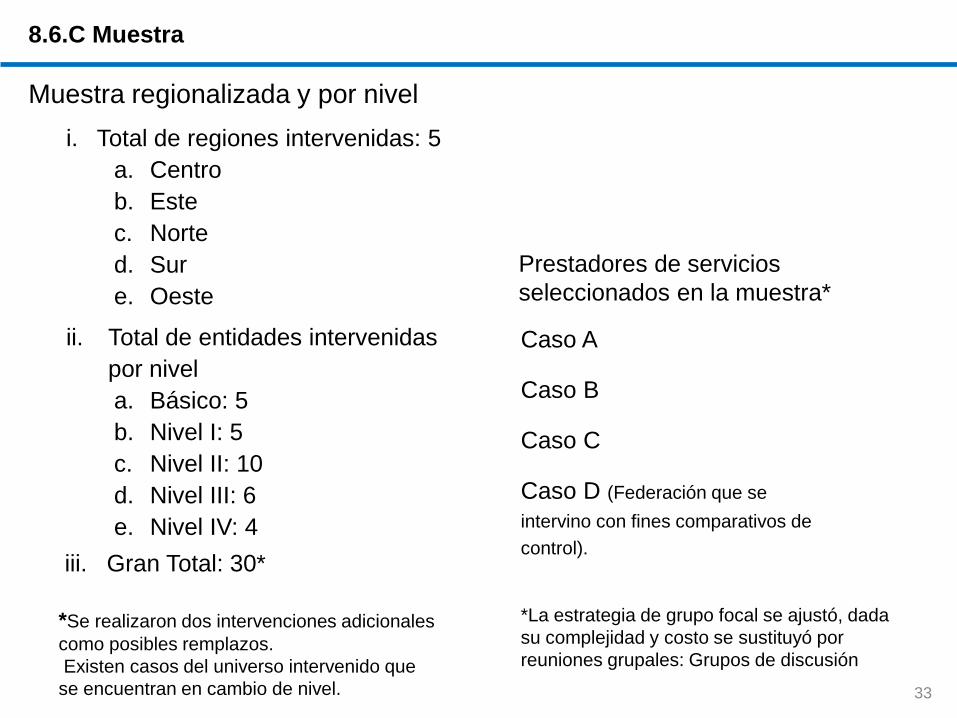

8.6.C Muestra

i. Total de regiones intervenidas: 5

a. Centro

b. Este

c. Norte

d. Sur

e. Oeste

ii. Total de entidades intervenidas

por nivel

a. Básico: 5

b. Nivel I: 5

c. Nivel II: 10

d. Nivel III: 6

e. Nivel IV: 4

iii. Gran Total: 30*

Muestra regionalizada y por nivel

33

Prestadores de servicios

seleccionados en la muestra*

Caso A

Caso B

Caso C

Caso D (Federación que se

intervino con fines comparativos de

control).

*La estrategia de grupo focal se ajustó, dada

su complejidad y costo se sustituyó por

reuniones grupales: Grupos de discusión

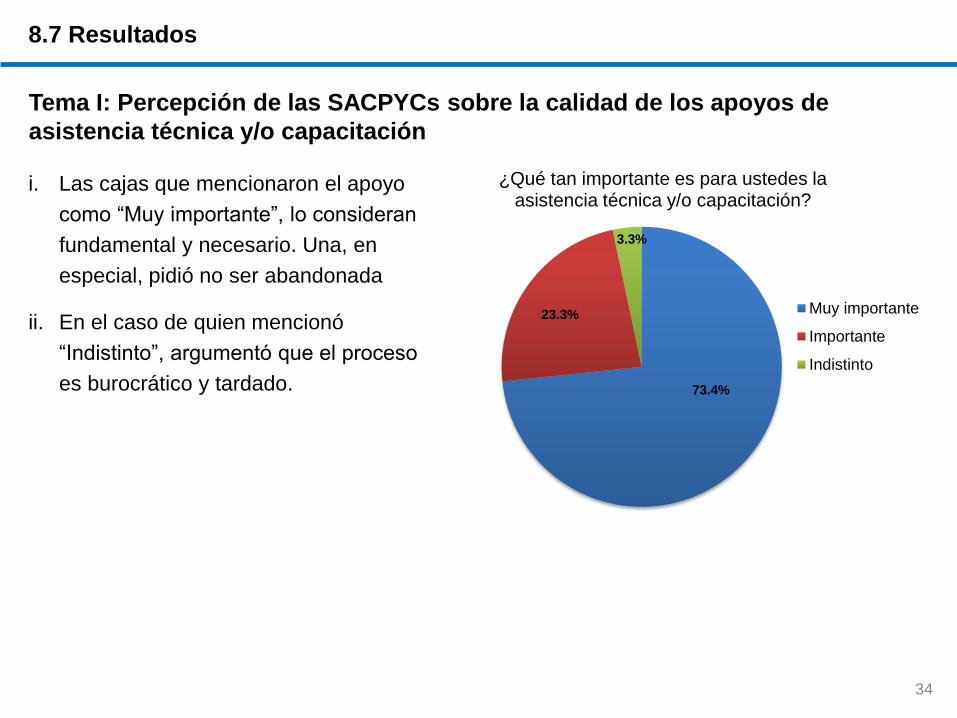

¿Qué tan importante es para ustedes la asistencia técnica y/o capacitación?

Muy importante

Importante

Indistinto

73.4%

23.3%

3.3%

Tema I: Percepción de las SACPYCs sobre la calidad de los apoyos de

asistencia técnica y/o capacitación

i. Las cajas que mencionaron el apoyo

como “Muy importante”, lo consideran

fundamental y necesario. Una, en

especial, pidió no ser abandonada

ii. En el caso de quien mencionó

“Indistinto”, argumentó que el proceso

es burocrático y tardado.

34

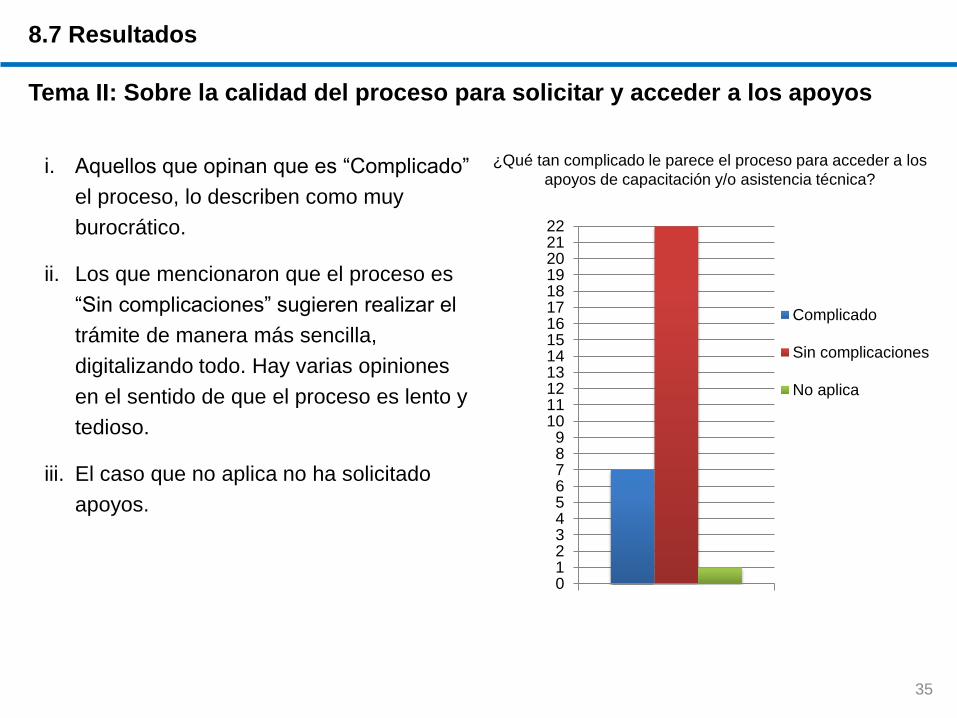

8.7 Resultados

0123456789

10111213141516171819202122

Complicado

Sin complicaciones

No aplica

¿Qué tan complicado le parece el proceso para acceder a los

apoyos de capacitación y/o asistencia técnica?

i. Aquellos que opinan que es “Complicado”

el proceso, lo describen como muy

burocrático.

ii. Los que mencionaron que el proceso es

“Sin complicaciones” sugieren realizar el

trámite de manera más sencilla,

digitalizando todo. Hay varias opiniones

en el sentido de que el proceso es lento y

tedioso.

iii. El caso que no aplica no ha solicitado

apoyos.

Tema II: Sobre la calidad del proceso para solicitar y acceder a los apoyos

35

8.7 Resultados

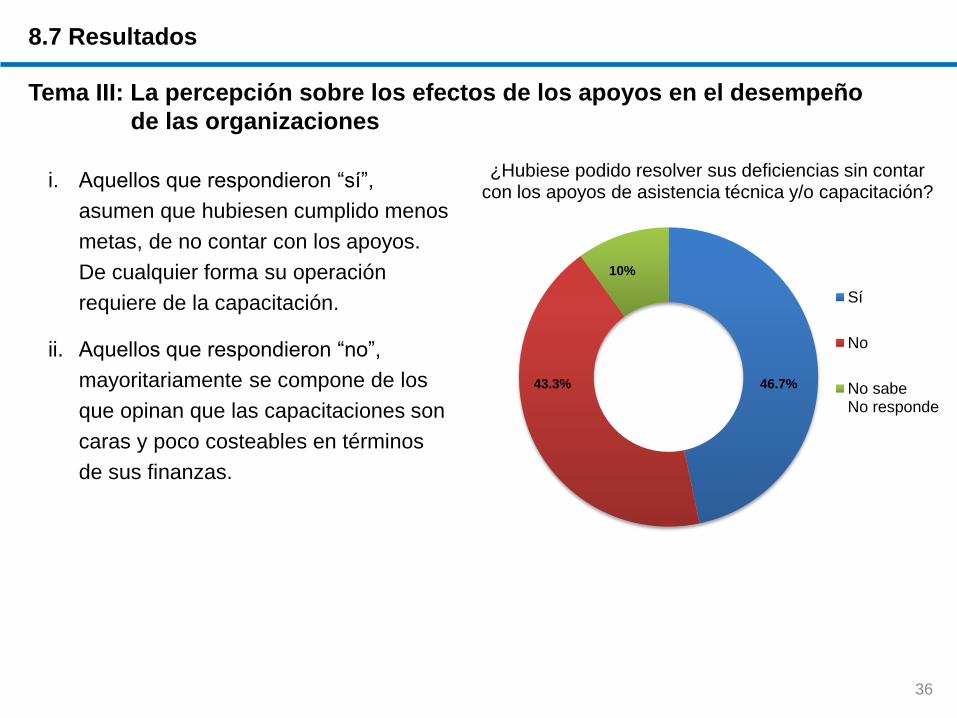

¿Hubiese podido resolver sus deficiencias sin contar con los apoyos de asistencia técnica y/o capacitación?

Sí

No

No sabeNo responde

46.7% 43.3%

10%

i. Aquellos que respondieron “sí”,

asumen que hubiesen cumplido menos

metas, de no contar con los apoyos.

De cualquier forma su operación

requiere de la capacitación.

ii. Aquellos que respondieron “no”,

mayoritariamente se compone de los

que opinan que las capacitaciones son

caras y poco costeables en términos

de sus finanzas.

Tema III: La percepción sobre los efectos de los apoyos en el desempeño

de las organizaciones

36

8.7 Resultados

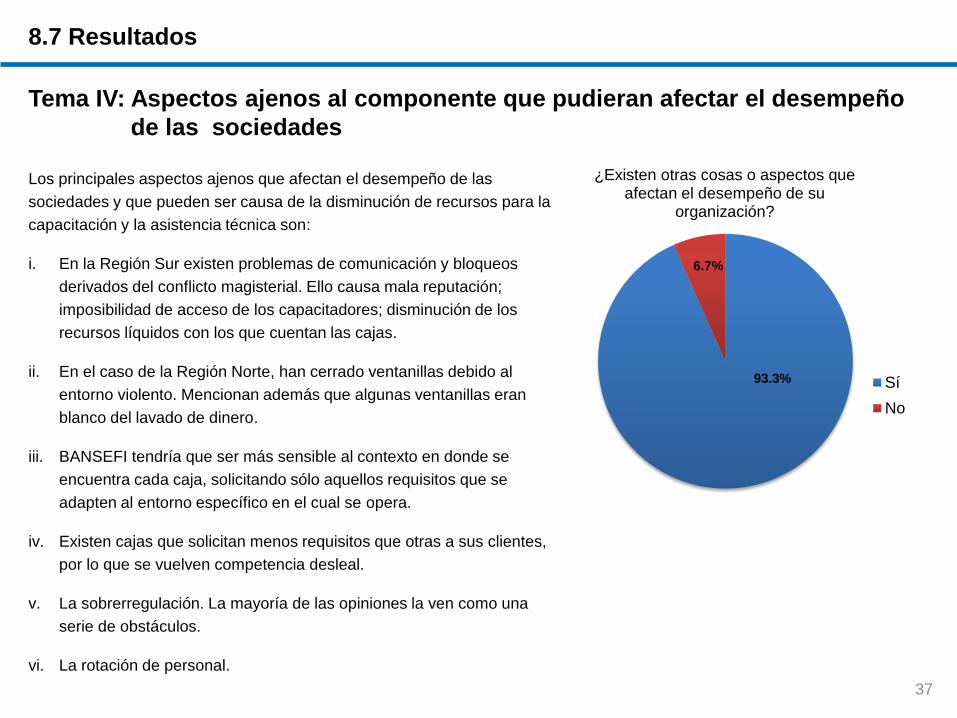

¿Existen otras cosas o aspectos que afectan el desempeño de su

organización?

Sí

No

93.3%

6.7%

Los principales aspectos ajenos que afectan el desempeño de las

sociedades y que pueden ser causa de la disminución de recursos para la

capacitación y la asistencia técnica son:

i. En la Región Sur existen problemas de comunicación y bloqueos

derivados del conflicto magisterial. Ello causa mala reputación;

imposibilidad de acceso de los capacitadores; disminución de los

recursos líquidos con los que cuentan las cajas.

ii. En el caso de la Región Norte, han cerrado ventanillas debido al

entorno violento. Mencionan además que algunas ventanillas eran

blanco del lavado de dinero.

iii. BANSEFI tendría que ser más sensible al contexto en donde se

encuentra cada caja, solicitando sólo aquellos requisitos que se

adapten al entorno específico en el cual se opera.

iv. Existen cajas que solicitan menos requisitos que otras a sus clientes,

por lo que se vuelven competencia desleal.

v. La sobrerregulación. La mayoría de las opiniones la ven como una

serie de obstáculos.

vi. La rotación de personal.

Tema IV: Aspectos ajenos al componente que pudieran afectar el desempeño

de las sociedades

37

8.7 Resultados

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

Sí

No

No contestó

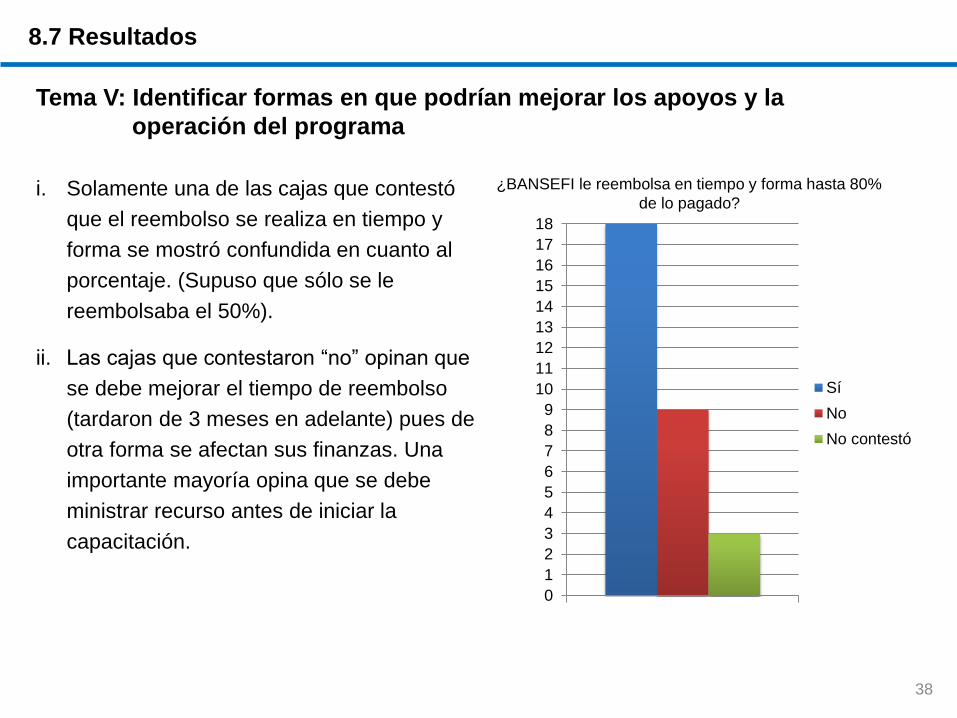

¿BANSEFI le reembolsa en tiempo y forma hasta 80%

de lo pagado? i. Solamente una de las cajas que contestó

que el reembolso se realiza en tiempo y

forma se mostró confundida en cuanto al

porcentaje. (Supuso que sólo se le

reembolsaba el 50%).

ii. Las cajas que contestaron “no” opinan que

se debe mejorar el tiempo de reembolso

(tardaron de 3 meses en adelante) pues de

otra forma se afectan sus finanzas. Una

importante mayoría opina que se debe

ministrar recurso antes de iniciar la

capacitación.

Tema V: Identificar formas en que podrían mejorar los apoyos y la

operación del programa

38

8.7 Resultados

¿Cuáles son las necesidades que no han sido cubiertas por estos programa de apoyo?

Todas señalannecesidadesno cubiertas

Tema VI: Identificar las necesidades y prioridades de las sociedades que no

están cubiertas por el programa o que están insuficientemente

atendidas.

39

8.7 Resultados

i. La percepción del personal directivo y operativo de las SACPyCs es

positiva y favorable al componente, no obstante las problemáticas y

sugerencias planteadas por cada uno de los actores:

a. El componente se considera fundamental y necesario

b. Se percibe muy importante para el desempeño de las

organizaciones

c. Destaca por sus rasgos de atención personalizada y continua por

parte de BANSEFI y de su personal encargado de la UR.

ii. La percepción de los integrantes de las SACPyCs sobre los efectos del

componente en el desempeño de sus organizaciones es también

positiva. A pesar de estar dividida, las organizaciones refieren que el

efecto es muy importante para su desempeño.

iii. La Capacitación y Asistencia Técnica se considera cara y poco costeable

en términos de las finanzas internas de las SACPyCs.

8.8 Consideraciones finales

40

iv. Si bien el proceso de solicitud para acceder a los apoyos no les plantea

mayores complicaciones, la percepción se inclina a considerarlo un proceso

complicado, lento y tedioso. Se percibe como muy burocrático.

v. Analizando la opinión y percepción de los integrantes de las SACPyCs, se

pueden identificar factores ajenos al componente que afectan el desempeño

de las organizaciones:

a. La inseguridad que priva en el país; las extorsiones, secuestros y

conflictos sociales que afectan las finanzas internas de las

organizaciones.

b. La problemática macroeconómica y los problemas estructurales del país

que se traducen en bajos salarios, alta rotación de personal y

competencia desleal.

c. La sobrerregulación.

41

8.8 Consideraciones finales

vi. Los integrantes de las SACPyCs, señalan, todos, una serie de necesidades y

prioridades que no están cubiertas o que están insuficientemente atendidas

por los apoyos actuales. La percepción de lo que se necesita corregir o

mejorar se ha clasificado en tres niveles:

a. Lo que corresponde a la problemática del Entorno.

b. Lo que se refiere a la regulación y normatividad.

c. Aquello que corresponde directamente al Componente.

vii. Los Prestadores de Servicios manifiestan de igual manera una percepción

favorable a la operación del Componente, pero hacen también una serie de

sugerencias de modificación, tanto a los procedimientos de operación de

BANSEFI, como a la relación con las SACPyCs.

42

8.8 Consideraciones finales