Proyecto Académico FACULTAD FOTRIEM … · • Nuestras maestrías, diplomados, seminarios y...

49

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA 1 FACULTAD FOTRIEM Instituto Superior de Formación Tributaria y Empresarial. Ley Nº 3502/08

-

Upload

hoangkhanh -

Category

Documents

-

view

241 -

download

0

Transcript of Proyecto Académico FACULTAD FOTRIEM … · • Nuestras maestrías, diplomados, seminarios y...

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

1

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

Nuestra Misión: Su éxito profesional para el desarrollo personal y la formalización de nuestro país.

•FOTRIEMhaapostadoa la educación superior en el campo jurídico, tributarioy empresarial, abarcando entre otras, las áreas tributaria y de administraciónpública, de auditoría, contabilidad, derecho comercial, societario y laboral,comercio internacional y otras relacionadas con estasmaterias, puesto que laglobalizacióndelcomercioylosconstantescambiosenestostemas,amásdesuimportanciaparalasempresaseinstitucionespúblicasyprivadas,requierendeprofesionalesaltamentecapacitados,capacesdeinsertarsealmercadolaboralconmayoresoportunidadesydesempeñarsuslaboresconeficienciaycompetitividad,deacuerdoalasexigenciasnacionaleseinternacionales.

•Nuestras maestrías, diplomados, seminarios y talleres de capacitación y/oactualización,estánorientadosabrindarasusalumnosyalumnaselconocimientoteórico y práctico que le permitirán crecer como profesionales calificados yespecializados.

Innovación y Tecnología al servicio de la educación• Sistemadeeducaciónconlecturaobligatoriadetextospreparadosespecialmenteparacadamódulo.

• Plataformavirtualdeaprendizajeadistancia(e-learning),conelsistemaMoodle(gestióndecursosdeaprendizajeenlínea).

• DVDyCDconelcontenidodelasclaseseinstruccionesparalosalumnos,opcionalparaclasespresen-cialesyobligatorioparalassemipresencialesysistemae-learning.

• Trabajosprácticosycuestionariosdecomprensióndelostemasdesarrollados.

• Disponibilidaddelosmaterialesenelsistemadeaprendizajee-learning,atravésdelapáginawww.ruoti.com.py,parapresentarlostrabajosasignados,accederalascalificacionesyestarenpermanentecontactoconlaInstitución.

• Forodediscusiónentrealumnos.

• Acompañamientopermanentededocentescalificados.

• InclusiónenlaguíadeprofesionalesdeFOTRIEM.

• Bibliotecaconmásde2.000librosespecializados.

Nuevo sistema educativo para personas con tiempo limitado:

VIDEO CONFERENCIAS DE LAS CLASES (E-CONFERENCE)

Desde el lugar donde se encuentre podrá par-ticipar virtualmente de las clases impartidas en la Sede de Asunción a fin de complemen-tar la carga horaria o intensificar el dominio de los temas.

INTERACTIVO Y EN TIEMPO REAL

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

3

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

ÍNDICE

Presentación Institucional de FOTRIEM1. CurriculumdeFOTRIEM 52. Creación 53. Personeríajurídica 5

4. DomiciliolegalySedeCentral 55. LeyesnacionalesquerigenalaEntidadEducativaPrivada 56. MarcolegalinternodeFOTRIEM 67. Organosdegobiernoyestructuraorganizativainstitucional 6

7.1.OrganigramaInstitucional 78. BrevecurriculumdelaDirectoraGeneralyAcadémica 79. ObjetivoyFinesdeFOTRIEM 810. MisiónyVisióndeFOTRIEM 911. SedesdeFOTRIEM 912. Egresadosyproyectoseducativosmásrelevantes 913. DocentesdeFOTRIEM-Brevecurriculumygradoacadémico 10

Aspectos Académicos1. IdentificacióndelProgramaMaestríaenAuditoríaImpositiva 12

1.1.MisióndelaMaestría 121.2.VisióndelaMaestría 121.3.Perfildeingreso 121.4.DestinatariosdelaMaestríaenAuditoríaImpositiva 12

2. JustificacióndelaMaestría 133. Fundamentación 134. ObjetivosGeneralesdelaMaestría 135. Objetivosespecíficos 146. EstructuraOrganizativaespecíficadelPrograma 14

7. Títuloqueseotorgan 148. DuracióndelaMaestría 159. Perfildeegresado 1510. Campolaboral 1511. RégimenAcadémico 15

11.1.RequisitosdeadmisiónparalaMaestríaenAuditoríaImpositiva 1511.2.RequisitosdeEgreso 16

12. Plandeestudios,mallacurricular,áreasydistribucióndeclases 1712.1.Distribucióndeclasesdiariaysemanaldeacuerdoalamodalidad 1812.2.Horariosdeclasesyduracióndelsemestre 18

13. Descripciónpormódulosdelprogramadeestudio 1913.1.MóduloI:NormasInternacionalesdeAuditoría 1913.2.MóduloII:ImpuestosalasGananciasEmpresariales 2013.3.MóduloIII:AuditoríaFinanciera 2213.4.MóduloIV:ImpuestosalConsumo 2313.5.MóduloV:ContabilidadFinancieraAvanzada 2513.6.ModuloVI:ImpuestoalasGananciasAgropecuarias 2613.7.MóduloVII:NormasInternacionalesdeInformaciónFinanciera 28

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

4

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

13.8.MóduloVIII:AuditoríaInformática 3013.9.ModuloIX:RetencionesNacionaleseInternacionales 3113.10.ModuloX:AuditoríaImpositiva 3313.11.ModuloXI:PrácticaProfesionalenlaliquidacióndelosImpuestosFiscalesInternos 3413.12.ModuloXII:AuditoríadeCostos 3413.13.MóduloXIII:AuditoríaForenseyPericiaContable 3613.14.ModuloXIV:TributacióndeCooperativasyEntidadessinFinesdeLucro 3613.15.ModuloXV:AuditoríadeBancosyFinancieras 3813.16.ModuloXVI:OtrasAuditoríasSectoriales 39

14. NóminadeProfesoresdelaMaestríaenAuditoríaImpositiva 3915. Régimendeconvalidacióndemódulosy/oasignaturas 3916. ModalidaddelPrograma.AsistenciaRequeridaycertificacióndeasistencia 4017. Políticadepermanencia 41

17.1.“Capacítateatumedidayséexigentecontigomismo” 4117.2.Sistema“GestióndeAlumnosdeFOTRIEM” 41

18. EstrategiadeEnseñanza-Aprendizaje 4319. SistemadeEvaluación 4320. SistemadeEvaluacióndeTrabajoFinaldeMaestría 4421. CalendarioAcadémico 4422. SoporteAcadémico.Métodosdeaprendizaje 44

Principales contactos institucionales por dirección, departamento y Unidades Académicas

Correo electrónico CelularDirección General y Académica

NoraLucíaRuotiCosp [email protected] 0981405373Dirección Pedagógica

CarlosJorgeVargas [email protected] 0981756010Secretaría General

MirianCristinaPalacios [email protected] 0983130166Departamento de Información y Atención al Alumno

GuillermoOviedo [email protected] 0981414173Departamento Asistencia al Alumno

AdrianaCardenas [email protected] 0983414266ClaudiaGonzález [email protected] 0984638837LilianVillasanti [email protected] 0986600560

Departamento de Informática FernandoPésole [email protected] 0981388104AntonioAlmada [email protected] 0971947356

Departamento de Administrativo, Financiero y Contable.VivianaRuizDíaz [email protected] 0981898484YohanaBritez [email protected] 0986802165

Departamento de Asuntos InstitucionalesLizzaPaolaVillalba [email protected] 0983433557

Representante EXA FOTRIEMMaríaMercedesRivas [email protected] 0981400375

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

5

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

PRESENTACIÓN INSTITUCIONAL DE FOTRIEM

1. Curriculum de FOTRIEM

FOTRIEMesunainstitucióneducativaprivadadedicadaalaeducacióndepostgradoensustresniveles:Maestrías, Especializaciones y Capacitaciones,constituidaalamparodelArtículo79°dela Constitución Nacional que otorga a los Institutos Superiores facultades para la formaciónprofesionaluniversitariasuperior,lainvestigacióncientíficaylatecnológica,asícomolaextensiónuniversitaria, con soberaníapara establecer sus estatutos y formasdegobierno y elaborar susplanesdeestudio.

Nosencontramos facultadospara implementarplanesyprogramasdeestudiosdepostgradosen el campo jurídico, tributario y empresarial abarcando entre otros las áreas tributaria yde administración pública, de auditoría, contabilidad, derecho comercial, societario y laboral,comerciointernacional,marketingyotrasrelacionadasconestasmaterias.

2. Creación

HasidocreadaporLey de la Nación Nº 3502 de fecha 25 de junio de 2008previodictamenfavorabledelaAgenciaNacionaldeEvaluaciónyAcreditacióndelaEducaciónSuperior(ANEAES)y facultada para implementar planes y programas de estudios correspondientes al nivel deeducación superior (postgrados – tercer nivel) en el campode las áreas jurídico – tributaria ycienciasempresariales.

3. Personería jurídica

Emprendimientos Nora Ruoti SRL,conRUCN°80019790-9,eslapersonajurídicadederechoprivadopropietariadel Instituto Superior de Formación Tributaria y Empresarial (FOTRIEM), correspondiendoelusodefirmaylarepresentaciónlegalalasociagerenteyregidaporlasreglasdelCódigoCivil.

4. Domicilio legal y Sede Central

EldomiciliolegaldeFOTRIEMydeEmprendimientosNoraRuotiSRL,seencuentraubicadoenlacalleTte.HéctorVeraNº1761entreBélgicayViena.Asunción.(Edificio1).

LaSedeCentralutilizadaparaeldesarrollodelasactividadesacadémicas,secomplementanconlasinstalacionesubicadasenTte.HéctorVeraNº1724(Edificio2),Tte.HéctorVeraNº1751(Edificio3),amásdelpredioparaestacionamientoubicadoenTte.HéctorVeraNº1700(Edificio4).

5. Leyes nacionales que rigen a la Entidad Educativa Privada

FOTRIEMserigeporlaLey Nº 4.995/13 “De Educación Superior”engeneralyespecíficamenteporlasrelacionadasconlos Institutos Superiores.ElArt.79delaConstituciónNacionalponeenigualdaddecondicionesyniveleducativoalasUniversidadeseINSTITUTOS SUPERIORESparatodolorelacionadoaformaciónprofesionalsuperior(Educacióndepostgrado)lainvestigacióncientíficaylatecnológica,asícomolaextensiónuniversitaria.NuestradiferenciaesqueFOTRIEMnohaimplementadocarrerade“grado”,comolohacenlasUniversidades

Nuestros títulosdeMaestriasson inscriptosporelViceMinisteriodeEducaciónSuperior (VES)mediantelasresolucionescorrespondientes,amásdecontarconelreconocimientoenelMercosur,deacuerdoalosTratadosInternacionales.

CumplimoslasdirectricesdelConsejoNacionaldeEducaciónSuperior(CONES)ynosencontramosaguardandolaconvocatoriadelaAgenciaNacionaldeEvaluaciónyAcreditacióndelaEducaciónSuperior(ANEAES),afindeacreditarlacalidadyexcelenciaacadémicadelainstituciónydesusprogramasdepostgrados.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

6

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

6. Marco legal interno de FOTRIEM

LaResoluciónFOTRIEMNº03 haaprobadoel“Estatuto del Instituto Superior de Formación Tributaria y Empresarial y su denominación como FOTRIEM”,elqueseconstituyecomomarcoinstitucional,organizacionalydegestiónacadémica.

Elmismoescomplementadoconlosreglamentosespecíficosentrelosqueseresaltanlossiguientes:

• ReglamentodeTrabajoFinaldeMaestría

• CódigodeÉtica

• ReglamentoGeneraldePostgradodeFOTRIEM

• GuíadelAlumnodeFOTRIEM.

7. Órganos de gobierno y estructura organizativa institucional

ConformelodisponeelArt.9ºdelEstatutoFOTRIEMyenatencióna laautonomíaquegozanlosInstitutosSuperiorespordisposicionesconstitucionalesylegales,elgobiernodeFOTRIEMesejercidopor:

• LaDirección General.

• El Consejo Académico integrado por la Dirección Académica, laDirecciónPedagógicaylaSecretaríaGeneral.

Actualmente,ydeacuerdoalnombramientodelaResoluciónFOTRIEMNº47/16defecha13deenerode2016,correspondienteparaelperíodo2016-2018,dichoscargossonejercidospor:

• DirectoraGeneral: NoraLucíaRuotiCosp• DirectoraAcadémica: NoraLucíaRuotiCosp• DirectorPedagógico: CarlosJorgeVargasCardozo• SecretaríaGeneral: MirianCristinaPalacios

AdemáslaInstitucióncuentaconlasiguienteestructuraorganizativa:

• DepartamentodeAsistenciaAcadémica

• DepartamentodeInformaciónyAtenciónalAlumno• DepartamentodeInformáticaySistemaE-Learning• DepartamentodeAsuntosInstitucionalesyTitulaciones

Losaspectosadministrativos, financieros yde comercializaciónestána cargode los siguientesdepartamentos:

• DepartamentoComercialydePromociónEducacional• DepartamentoAdministrativo,FinancieroyContable

Comoórganorepresentativodelosalumnosyegresadossecuentanconlossiguientes:

• EXAFOTRIEM-AsociacióndeegresadosdeFOTRIEM(enformación).

• Delegadodecurso.

• Representanteestudiantil.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

7

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

7.1. Organigrama Institucional

8. Breve curriculum de la Directora General y Académica

Nora Lucía Ruoti Cosp: MásterInternacionalenAdministraciónTributariayHaciendaPúblicaporelInstitutodeEstudiosFiscales.UniversidadNacionaldeEducaciónaDistancia(España).MásterenDerechoEconómicoporlaUniversidadAutónomadeAsunciónenconvenioconla UniversidadPablodeOlavide,Sevilla(España).EspecialistaInternacionalenHaciendaPúblicayAdministraciónTributaria,porelInstitutodeEstudiosFiscales(España).EspecialistaenTributaciónporelCentrodeEstudiosFiscales(Paraguay).EspecialistaenDidácticaSuperiorUniversitaria.NotariapúblicayabogadaporlaUniversidadCatólica“NuestraSeñoradelaAsunción”,Asunción.

Profesoratitularaniveldepostgrado.Asesoradeempresas,empresariosnacionalesyextranjeros.

Autorademásde60obrassobretemastributariosyempresariales,columnistadelosprincipalesmediosdeprensadelpaís.ConductoradelprogramatelevisivoEducaciónTributariaPasoaPaso,11años.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

8

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

9. Objetivo y Fines de FOTRIEM

FOTRIEM*,comoentidadprivadadeeducaciónsuperiorconorientaciónprofesional,tienecomoobjetivogeneral laformacióndeprofesionalesaltamentecapacitadosenelcampodelasáreasjurídico– tributariasyde lascienciasempresarialesmediante lacreacióne implementacióndeprogramas de postgrado a desarrollarse con los más altos estándares de calidad educativa,apoyadospor sistemasde innovación y tecnología al serviciode la educación, incentivando laproducción de conocimientos, con énfasis en la investigación y la reflexión crítica sobre estasdisciplinas,afindelograr,nosolamentelaformaciónpersonal,académicayprofesionaldelosalumnos,sinoeldesarrollodelpaísallanzaralmercadoprofesionalesconconocimientosteóricosyprácticossólidosyconprincipioséticos,capacesdedesempeñarseenestasáreasdelsabertantoenelsectorpúblicocomoprivadoencumplimientoconlosprincipiosdelaConstituciónNacional,delasleyesespecíficasydelaleydesucreación.*VerArt.4ºdelEstatutodeFOTRIEM.

Son fines específicos de FOTRIEM:

a) Crear,implementar,habilitar,ofreceral´públicoyllevaracaboprogramasdepostgradoenelcampodelasáreasjurídico–tributariasydelascienciasempresarialescomoentidadeducativaprivadaintegrantedelaeducaciónsuperiorenlosdiferentesnivelesqueintegranlamisma,conformeconlasreglamentacionesvigentesysusmodificaciones:Maestrías,Es-pecializaciones,Diplomados,comoasítambiéndeextensióneinvestigación,seminarios,talleresyotroscursosdeformacióny/oactualizacióndeprofesionalesconformealospro-yectosacadémicosaprobadosporlainstitucióneducativayporlasautoridadesacadémicaspertinentes,deacuerdoalasexigenciaslegalesquerigenalaeducaciónsuperior.

b) Habilitarsedesofilialesenelinteriordelpaís,afindepermitirelaccesoalaeducación,comobienpúblicoyfundamentalparaeldesarrollodelanación.

c) Laformaciónpersonalyacadémicasobrelabasedelaexcelencia,estimulandolacreati-vidad,conespíritucríticoypensamientocientíficodeprofesionalesenelcampojurídico,tributarioyempresarial,abarcandoentreotros lasáreas tributariasydeadministraciónpública,auditoría,contabilidad,derechocomercial,societarioylaboral,comerciointerna-cional,marketingyotrasrelacionadasconestasmaterias,mediantelaimplementacióndeplanesyprogramasdeestudiosadecuadoscondichasáreasdelsaber.

d) Lanzaralmercadoprofesionalesaltamentecapacitadosyalserviciodelacomunidad,ca-pacesdedesempeñarseen institucionespúblicasoempresasprivadasconunaltonivelacadémicobasadoenelconocimiento,fortalecimientoyactualizacióndelascompetenciasteóricasyprácticasdedichasáreasdelsaber,deacuerdoalaprofesióndeterminada,afindequelosmismosseconstituyanenpromotoresdecambiospositivos.

e) Incentivarlainvestigación,laproduccióncientíficayconocimientossobreestasáreasespe-cíficas,demaneraacontribuiraldesarrollocientífico,tecnológicoyculturaldelasociedadmediantelaextensióndetalesconocimientos.

f) Llevar a cabo acuerdos y convenios institucionales con entidades educativas públicas yprivadas, nacionales o extranjeras, fomentando el intercambio educativo, incluyendo laposibilidaddeimplementarprogramasacadémicosenformaconjunta.

g) Laformacióndedocentesespecializadosenestasáreasdelsaber,yenespecialenelinte-riordelpaís,capacesdetransmitirlosconocimientosadquiridosatravésdelINSTITUTO,fomentandodeestamaneralacapacitaciónconprofesionalesnaturalesdecadaregióndelpaís.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

9

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

10. Misión y Visión de FOTRIEM

Bajoellema:Nuestra Misión: Su éxito profesional para el desarrollo personal y la formalización de nuestro país. FOTRIEMhaapostadoalaeducaciónsuperiorenelcampojurídico,tributarioyempresarial,abarcandoentreotras,lasáreastributariaydeadministraciónpública,deauditoría,contabilidad,derechocomercial,societarioylaboral,comerciointernacionalyotrasrelacionadasconestasmaterias,puestoquelaglobalizacióndelcomercioylosconstantescambiosenestostemas,amásdesuimportanciaparalasempresaseinstitucionespúblicasyprivadas,requierendeprofesionalesaltamentecapacitadosyespecializados,capacesdeinsertarsealmercadolaboralconmayoresoportunidadesydesempeñarsuslaboresconeficienciaycompetitividad,deacuerdoalasexigenciasnacionaleseinternacionales.*VerArt.5ºdelEstatutodeFOTRIEM.

Nuestra Visión:

• Constituirnosenlaentidadeducativaprivadademayorreferenciaanivelnacionaleinter-nacionalenlasáreajurídico,tributariayempresariales,diferenciadaporlacalidaddesusdocentes,demostradacontrabajosde investigaciónyproducciónde librosymaterialesparacadamóduloespecifico,elusodelatecnologíaylainnovaciónalserviciodelaedu-cación,lametodologíadeenseñanzabasadaeneldominiodelascuestionesteóricasparalograrlacorrectaaplicaciónpráctica,elincentivoaladiscusióninterdisciplinariayconespí-ritucríticoentretodoslosestamentosdelsectoreducativoyelcompromisodelosalumnosendiferenciarseporlosconocimientosadquiridosylaactualizacióncontinua.

• Aportaralacomunidad,nosolamentelaformacióndeexcelentesprofesionalesenelramo,sinocontribuiralaformalizacióndelaeconomía,aldesarrollodelconocimiento,alafor-maciónintegraldelprofesionaldemaneraaconstruirunasociedadmásjustayhumana.

11. Sedes de FOTRIEM

De acuerdo a las resoluciones de FOTRIEM, además de la sede central contamos con filialeshabilitadas en los siguientes puntos del país: Alto Paraná, Encarnación, Pedro Juan Caballero,Concepción,Caacupé,ColoniasUnidas,SantaRita.

12. Egresados y proyectos educativos más relevantes

Desde el año 2008 al año 2016 contamos con aproximadamente 1000 egresados con títulosregistradosanteelViceMinisteriodeEducaciónenlossiguientespostgrados:

• MaestríaenImpuestosyAuditoría.

• MaestríaInternacionalenDerechoComercialyAsesoramientoImpositivo.

• EspecializaciónenImpuestosyProcedimientos.

• EspecializaciónenAuditoría.

Ademáscontamosconotrosproyectoseducativos,siendolosprincipaleslossiguientes:

• MaestríaInternacionalenDerechoComercialyAsesoramientoImpositivo.

• MaestríaenTributaciónyAsesoríaImpositiva.

• MaestríaenAuditoríaImpositiva.

• MaestríaenAsesoríaImpositivayReorganizaciónEmpresarial.

• EspecializaciónenDerechoyPrácticaLaboral.

• EspecializaciónenAuditoríaImpositiva.

• EspecializaciónenImpuestosyAsesoríaImpositiva.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

10

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

13. Docentes de FOTRIEM - Breve curriculum y grado académico

Nombre y Apellido Nvl.Grado

Nvl.Esp.

Nvl.Mg. Breve Curriculum

Nora Lucía Ruoti Cosp

x x x

Abogada, Escribana (UCA), Especialista en Tributación (CEF), Especialista en Didáctica Universitaria (UPAP), Especialista en Derecho Económico, Máster en Derecho Económico (UAA), Máster Internacional en Administración Tributaria y Hacienda Pública (España).

Enrique Daniel Ramírez Martínez x x x

Licenciado en Ciencias Contables (UCA), Licenciado en Administración de Em-presas (UCA), Abogado (UAA), Master en Ciencias Contables (UCA - AIC), Espe-cialista en Impuestos y Procedimientos (FOTRIEM).

Arístides Garcetex x x

Licenciado en Ciencias Contables y Administrativas (UCA) Especialista en Dere-cho y Práctica Tributaria (UCA) Didáctica Superior Universitaria (UNA) Máster en Auditoría Contable y Tributaria.

Patricia Garayx x x

Licenciada en Contabilidad (UCA), Especialista en Docencia (UCA), Especialista en Impuestos y Procedimientos (FOTRIEM), Magister Internacional en Derecho Comercial y Asesoramiento Impositivo (FOTRIEM).

Gladys Lugo x x (*) Licenciada en Contabilidad (UNA), Especialista en técnicas y procedimientos para la preparación de tesis, Masterando en Contabilidad y Auditoría (UNA).

María Mercedes Rivas x x x

Licenciada en Contabilidad y Administración de Empresas (UCA), Master en Admi-nistración de Empresas, Especialista en Auditoría, Especialista en Impuestos y Pro-cedimientos (FOTRIEM), Magister en Asesoría Impuestos y Auditoría (FOTRIEM).

Estela Mary Santacruz Ayala x x x Economista y Licenciada en Contabilidad, Especialista en Impuestos, Magister

en Auditoría e Impuestos (FOTRIEM).

Cristhian DavidOcampos López x x (*) Abogado (UNA), Especialista en Impuestos, Especialista en Tributación (CIAT),

Masterando Internacional en Derecho Comercial y Asesoría Impositiva.

Karina Lozano x x (*) Licenciada en Administración de Empresas (UCA),Licenciada en Ciencias Conta-bles (UA). Masterando en Impuestos y Auditoría.

Carlos Jorge Vargas Cardozo x x (*)

Abogado (UNA), Especialista en Impuestos y Procedimientos (FOTRIEM), Espe-cialista en Didáctica Universitaria (UPAP), Masterando Internacional en Derecho Comercial y Asesoría Impositiva.

Luciano Antonelli x x (*) Abogado (UNA), Especialista en Impuestos y Procedimientos (FOTRIEM), Maste-rando Internacional en Derecho Comercial y Asesoría Impositiva.

María Julia Méndez x x (*) Abogada (UNA), Especialista en Impuestos y Procedimientos (FOTRIEM), Maste-rando Internacional en Derecho Comercial y Asesoría Impositiva.

Víctor Osvaldo Achar Núñez x x (*) Licenciado en Ciencias Contables (UCA), Especialista en Tributación. Masterando

en Tributación y Asesoría Impositiva.

Carlos Antonio López Núñez x x x

Licenciado en Contabilidad (UNA), Ingeniero Comercial (Uninorte), Didáctica Universitaria (UNA), Máster en Educación Superior (UCA), Máster en Auditoría Impositiva (Vía Pro Desarrollo)

Rafael Aníbal Heisecke Gómez x x x Licenciado en Ciencias Contables y Administrativas (UCA), Master en Auditoría

Contable y Tributación (UA), Capacitación en Didáctica Universitaria (UNA).

Fabián Domínguez

x x x

Abogado (UNA), Licenciado en Ciencias Contables, Maestría en Hacienda Públi-ca (UNA) Maestría en Administración y Hacienda Pública (España) , Especialista en Hacienda Pública y Tributación por el Centro de Estudios Fiscales, Especialis-ta en Administración Tributaria (España)

Fabio Pessolani x x x Contador Público (UA), Magister en Auditoría Contable y Tributación

Roger Benítez x x x Licenciado en Contabilidad (UNA). Jefe del Departamento de Registro y Fiscali-zación de Sociedades de la Abogacía del Tesoro

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

11

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

Robert MarcialGonzález x x x Abogado (UCA), Magister en Derecho Procesal (UNR), Magister en Acción Polí-

tica (Madrid).

Federico Valinotti x x (*) Abogado (UNA), Especialista en Finanzas Públicas (CIAT), Especialista en Didác-tica (UNA), Masterando en Administración de Tributos y Finanzas Públicas

Percy Romero Astete x x (*) Licenciado en Ciencias Contables (Universidad de Perú), Especialista en Impues-tos y Procedimientos (FOTREM), Masterando en Tributación y Asesoría Impositiva

Cayo AlbertoBusto Coeffier x x (*)

Licenciado en Contabilidad (UCA), Licenciado en Administración de Empre-sas (UCA), Abogado (UCA), Especialista en Docencia en la Educación Superior (UCA). Masterando en Tributación y Asesoría Impositiva

Nelson Cardozo x x x Licenciado en Ciencias de la Administración (UNA), Especialista en didáctica superior universitaria, Magister en Contabilidad y Auditoría (UNA)

Eugenio Jiménez Rolónx x x

Abogado (UNA), Máster en Ciencias Jurídicas (UAA), Doctor en Ciencias Jurídi-cas (UAA), Especialista en Contratación Internacional, Especialista en negocia-ción y mediación para solución de conflictos

Víctor Javier Sosa Da Costa x x x

Licenciado en Contabilidad (UNA), Abogado (UP), Doctor en Ciencias Contables (UNA), Magíster en Administración de Empresas (UNA), Especialista en Metodo-logía de la Investigación Científica, Especialista en Auditoría Interna.

Miguel Angel Castillo x x x Licenciado en Ciencias Contables (UCA), Master en Ciencias Contables (UCA)

Librado Ramón Sánchez Duarte x x x Licenciado en Ciencias Contables (UNA), Abogado (EDUPCA), Especialista en

Ddidáctica Universitaria (UNA), Magister en Documentología Forense (EDUPCA)

Jorge Antonio Fernández Franco

x x x

Licenciado en Ciencias de la Informática (Columbia), Analista de Sistemas Infor-máticos (Columbia), Especialista en Didáctica Universitaria (UTIC), Ingeniero en Sistemas Informáticos (UTIC), Especialista en Metodología de la Investigación Científica (UNA), Especialista en Educación a Distancia (UTIC), Magister en Au-ditoría y Gestión de Sistemas de Información (UTIC).

Dilson Gilmar Fulber Noetzold x x x Abogado (UCAP), Especialista en Docencia Superior Universitaria (UCAP), Ma-

gister en Evaluación de Políticas Públicas (UNIA).

Félix Miguel Villamayor Trotte x x x Abogado (UNA), Experto Latinoamericano en Problemas y Normas Internacio-

nales del Trabajo.

Miguel Angel Ruíz x x x Abogado (UNA), Especialista en Didáctica Universitaria (UNA), Magister Inter-nacional (Brasil)

Javier SolanoRojas Sosa x x

Licenciado en Contabilidad y Administración de Empresas (Universidad Colum-bia del Paraguay), Especialización en Tributación (Organización para el Desarro-llo del Sur - Odesur)

Claudio Lovera Velázquez x x x Abogado (UCA), Especialista en Derecho Penal (UBA), Magister en Ciencias Pe-

nales (Centro de Ciencias Penales y Política Criminal)

Gabriel González x x Abogado (UCA), Licenciado en Ciencias Económicas y Administrativas (UCA).

Kattya González x x Abogada (UCA), Especialista en Sumario Administrativo.

Víctor De Jesús Chena x x Abogado (UCA), Especialista en Mercado de Valores y Negocios Fiduciarios.

Ester L. Kretshmerx x x

Licenciada en Ciencias Contables (UCI), Licenciada en Administración de Em-presas (UCI), Especialista en Impuestos y Procedimientos (FOTRIEM), Magister en Auditoría (UNI)

Jorge DanielMartí Varela x x x Licenciado en Ciencias Contables (UCA), Magister en Auditoría Contable y Tri-

butación (UAA).

(*)DocentesquehanculminadolaMaestríayestánenprocesodedefensadetesis

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

12

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

ASPECTOS ACADÉMICOS

1. Identificación del Programa - Maestría en Auditoría Impositiva

Nombre: Maestría en Auditoría Impositiva

Orientación: Profesional

Carga Horaria: Fasededocencia: 840horasreloj/créditos

Fasedeprácticay·/oInvestigación: 260horasreloj/créditos

Total: 1.100horasreloj/créditos

Título que otorga: Magíster en Auditoría Impositiva

Aprobado por: ResoluciónFOTRIEMNº45/2015

Materias complementarias para otras Maestrías

1.1. Misión de la Maestría

LaMaestría tiene pormisión lograr el perfeccionamiento profesional y la actualización de losconocimientosteóricosyprácticosenunmarcodelaexcelenciaacadémica,apoyadosenelsistemade innovación y tecnología al serviciode la educacióndispuestopor FOTRIEMymetodologíasadecuadas fundadas en el estudio de las teorías, principios y herramientas prácticas para lalitigaciónylaplanificaciónfiscal,conénfasisenlosimpuestosfiscalesinternosvigentesennuestropaís,coherenteconelperfildeegresoyellogrodelosobjetivosdelprograma.

1.2. Visión de la Maestría

LaMaestría en Auditoría Impositiva seencuentraorientadaaformarprofesionalesespecialistasen los aspectos teóricos y prácticos, con destreza, habilidad, pericia y técnica en materia deAuditoría, que se distingan por su capacidad de pensamiento crítico, innovación, generaciónde conocimiento y habilidadpara actuar conprincipios éticos en su ámbito profesional, todoelloencumplimientoconlasdisposicionesdelaLeyN°4995/2013“DeEducaciónSuperior”,susreglamentacionesylasdisposicionesdelConsejoNacionaldeEducaciónSuperior(CONES).

1.3. Perfil de ingreso

ParainiciarlaMaestría en Auditoría Impositivaserequierequeelalumnocuenteconuntítulodegradoencienciascontables,administrativasoafinesexpedidoporunaInstitucióndeEducaciónSuperior(IES)deacuerdoconlasexigenciaslegalesvigentes,amásdecumplirconlosrequisitosdeadmisióndelaMaestría,detalladosmásadelante.

1.4. Destinatarios de la Maestría en Auditoría Impositiva

LaMaestríaseencuentradirigidaa:ProfesionalesegresadosencienciascontablesyadministrativasquedeseenregistrarsecomoauditoresantelaSETyenotrasinstitucionesoaquellosyaregistradosquedeseenactualizarseenlasnuevasdisposicionesy/oconsolidarlosconocimientosyprácticadelejerciciodelaprofesión.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

13

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

2. Justificación de la Maestría

Dentro las institucionesencargadasde laeducaciónsuperioranivelnacional,noexisteningúnsoloinstitutosuperiorcomoFOTRIEM,enfocadoexclusivamenteadareducacióndepostgradoenáreastributarias,deauditoría,contabilidad,derechocomercial,societarioyotrostemasempresa-riales.Losconstantescambiosimpositivosysuimportanciaparalasempresas,empresarios,ylasexigenciasdelmercadoengeneral,requierendeprofesionalesespecializados,ydeunainstitucióncomoFOTRIEM,expertaenaspectosempresarialesytributariosyconactualizacionesconstantesenlamateria,paraguiarlos.

Solamente enalgunos casos específicos lasuniversidadesofrecenplanesde estudios y capaci-tacionessimilares,peroconmetodologíadiferente.Porello,esteprogramaesfundamentalnosolamenteparalasinstitucionesopersonasprivadas,sinoqueparaelcorrectocontrolderecursossegúnlodispuestoenlasdiferentesnormativastributarias,necesarioparaelfuncionamientoyelsostenimientodelpaís.

FOTRIEM,eslaúnicainstituciónqueofrecelaMaestría en Auditoría Impositiva,afindebrindarasusalumnosyalumnaselconocimientoteóricoyprácticoquelepermitirácrecercomoprofesio-nalescalificadosyespecializados.

Losegresados,tendránlaposibilidaddeinsertarseenelmercadolaboralconmayoresoportuni-dadesydesempeñarseensuslaboresconeficaciaycompetitividad,deacuerdoalasexigenciasnacionaleseinternacionales.

EstaMaestríaseráimplementadanosolamenteenlaSedeCentral,sinoenlassedesdelinteriorhabilitadasporFOTRIEMydeplenoderechoporelCONES,conformealaresoluciónCONESNº700/16.

Esenelinteriordondelacarenciadeprogramasacadémicosdeestanaturalezaesaúnmayor,porelloFOTRIEM,tieneelcompromisosocialconlaeducaciónnacionaldellevarestaimportantelaboralinteriordelpaís,dependiendosiempreorganizativamente,académicamenteyfuncionalmente,delasedecentral.

3. Fundamentación

ElArt.33ºdelaLeyNº2421/04introducelaobligacióndetodotipodecontribuyenteconunafacturaciónanual igualosuperioraG.6.000.000.000deberáncontarcondictamenimpositivodeunaauditoríaexterna,elquedeberealizarsecumpliendounaseriedeexigencias,queabarcandesdelahabilitaciónycontroldelosauditoresexternosimpositivos,plazosparalacontratacióndelosauditoresimpositivos,formalidadesparalapresentacióndelosinformesyunadisposiciónespecificapor lacualsereglamentanlosprocedimientosmínimosparaejecutar lostrabajosdeauditoríaexternaimpositiva.

Ante las responsabilidades que asume el auditor externo impositivo y la importancia para loscontribuyentesdecontarconuninformesinobservacionesolimitandolasmismas,estamateriaresultafundamentalcomointroducciónalmarcolegaldelaauditoríaexternaobligatoria.

4. Objetivo General de la Maestría

ElobjetivogeneraldelaMaestría en Auditoría Impositiva:

• Formarauditoresparalarealizacióndediferentestiposdeauditoría,conconocimientosplenosenelmanejodelasteoríasydelastécnicasconformealosestándaresinternacionales,capacesademás de prestar asesorías a las empresas sobre control interno, informática, contable,tributación,organizaciónysistemascontables,conénfasisen la realizaciónde laAuditoríaExternaObligatoriadispuestaporlaSubsecretaríadeEstadodeTributación.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

14

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

5. Objetivos específicos

• Brindaral losprofesionalescontables lasherramientasnecesariaspararealizarenformaeficienteyresponsablelaAuditoríaExternaObligatoriadispuestaenelArt.33ºdelaLeyNº2421/04,conplenoconocimientodelosImpuestosfiscalesinternosvigentesenelParaguay,ylasNormasInternacionalesdeAuditoría,conjuntamenteconlasNormasInternacionalesdeInformaciónFinanciera.

• Proporcionar el enfoque jurídico-tributario necesario para realizar una interpretacióncorrecta de la Ley Nº 125/91 y demás leyes de ordenamiento jurídico relacionados alrégimentributario,medianteelanálisisdelosprincipiosquerigenlatributación,conénfasisenanálisisdesituacionesconcretas,desarrolloprácticoyconocimientode lasconsultasvinculantesycasosresueltosenlostribunales,porseréstosnecesariosparalaredaccióndelosinformesrequeridosporlasdisposicionesreglamentariasdelaSET.

• Lograrque losparticipantesadquieranconocimientos teóricosyprácticos sólidos sobrelastécnicasutilizadasenlaauditoríadelosEstadosFinancierosysercapacesderedactarinformescumpliendolasexigenciasdelasnormasreglamentariasdictadasporlaSET.

• AdquirirconocimientospartiendodelaorganizacióndelospapelesdetrabajoyculminandoconlarealizaciónprácticadeunaauditoríadeEstadosFinancierosdeuncontribuyentedelIRACIS.

• Conocerlosprincipiosbásicosdecontabilidadagropecuariaafindesercapacesderealizarlaauditoríadeempresasagropecuarias.

• RealizarlaverificaciónintegralyotorgarlascertificacionesrequeridasporlaSET,afindesolicitarelrecuperodelcréditofiscaldelexportadoroladevolucióndeimpuestospagadosdemásoenexcesodeacuerdoalasnuevasexigenciasreglamentarias.

• Enseñaralosalumnoslaformadepreparacióndelospapelesdetrabajo,laredaccióndelosdiferentesdictámenesybrindarlasherramientasteóricasyprácticasparaelcumplimientodelasobligacionesdelosauditores,conunaformaciónéticayresponsable.

6. Estructura Organizativa específica de la Maestría en Auditoría Impositiva

LaMaestría en Auditoría Impositiva cuentaconlasiguienteestructuraorganizativaespecíficadelprograma:

• DirectoradelaMaestría: NoraLucíaRuotiCosp.

• CoordinadorageneraldelaMaestría: MaríaMercedesRivas.

• SubCoordinador: AristidesGarcete.

• Coordinadoradelafasedeinvestigacióny/opasantíalaboralsupervisada: LizzaPaolaVillalbaQuintana.

• Asistentesacadémicosporaula: Adriana Cardenas, Lilian Villasanti,ClaudiaGonzález.

7. Títulos que se otorgan

Elprogramaysuejecución,incluyendolaelaboración,evaluaciónyaprobacióndelTrabajo Final de Maestría o Tesis, requeridoconformealReglamentodePostgrado de FOTRIEM, otorgaeltítulode Magister en Auditoría Impositiva, concertificacióndelViceMinisteriodeEducaciónSuperior(VES)proveidadelaResolucióncorrespondiente.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

15

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

AlculminaryaprobarlasmateriasyasignaturascorrespondientesalPrimerySegundoSemestrey/osuequivalentea480horasreloj/créditos,elalumnopodrárecibirlacertificacióndeFotriemqueacreditahabercursadoelDiplomado en Auditoría Impositiva. ElmismonoesregistradoanteelMEC.

8. Duración del programa de la Maestría

LaMaestría en Auditoría Impositivaseencuentradiseñadaparaculminarlafasededocenciaenunperíodomínimode18mesesymáximode28mesescalendarios,dependiendodelosdíasdeclasesoptadosporelalumno,conformealasmodalidadesofrecidasporFOTRIEM.

Lafasedeinvestigacióny/oprácticaprofesionalsepodrárealizar,aeleccióndelalumnoencual-quieradelosperíodosdelafasededocenciay/oaltérminodelamisma,laquenopodráexten-derseaunplazomayorde8mesescalendarioscontadosapartirdelaculminacióndelafasededocente.

SeestablececomoplazomáximoparalaaprobacióndeambasfasesylaobtencióndelTítulodeMagíster en Auditoría Impositivaelplazode 2 años contadosapartirdelaculminacióndelafasededocente.

Losplazosseconsideransuspendidos,encasoqueelalumnolosoliciteporescritoalaInstituciónyéstaloaceptefundadoenrazonesdeíndolepersonaloprofesional.

9. Perfil del egresado

Al culminar laMaestría, el alumno tendrá el conocimiento teórico y práctico para realizar lasauditorías exigidas por la Administración Tributaria, constituirse comoAuditores Impositivos yrealizarloscorrespondientesPlaneamientosTributarioseidentificarlassituacionesconflictivas.

10. Campo laboral

Elperfildesalidapermitealegresadodesempeñarseenlossiguientesespacioslaborales:

• Empresasnacionalesytransnacionales • FirmasAuditoras

• Entidadespúblicas • Estudiosjurídicos

• Organismosnogubernamentales • Estudioscontables

• Organismosreguladoresydecontrol • Profesionalindependiente

11. Régimen Académico

11.1. Requisitos de admisión para la Maestría en Auditoría Impositiva

1.

Poseer título de grado expedido por una Institución de Educación Superior (IES) quecumplaconlasexigenciaslegalesvigentesyqueseencuentreacordealperfilestablecidoenelprograma.SeconsideranquesonpertinentesalprogramalostítulosdegradoenlasáreasdeCienciasContablesyAdministrativasyafines.

2. PresentarsolicituddeadmisiónalaDirecciónGeneraldelInstitutoSuperiordeFormaciónTributariayEmpresarial-FOTRIEM,conformealformatoestablecido.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

16

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

3.PresentarlasdocumentacionesrequeridasporlaResoluciónNº2424/16,enunplazodenoventa(90)días;exonerandoaFOTRIEMdecualquierreclamoporpartedelestudianteporlasaccionesquetomeencasodeincumplircondichaentrega.

4.Cumplirlasexigenciasadministrativas,abonandoelaranceldelamatrícula,estableciéndoseelnúmerodefacturaexpedidacomoelnúmerodeingreso,yparalosestudiantesbecadosseasignaráuncódigodeingreso.

5. Suscribirelcontratodematriculación,quedeberáseranexadoallegajoacadémico.

Se admitirán la participación de alumnos que habiendo cursado una carrera universitaria, seencuentrenenprocesodetitulacióny/oqueseencuentrencursandolosúltimosañosdedichacarrera,condicionadoalapresentacióndelosmismosycondictamenfavorabledelaDirecciónAcadémica(Inscripcióncondicionada).

Enelcasodenocumplirselosrequisitosdeadmisión,elalumnopodráoptarporsuinscripciónen calidad de Oyente, expidiendo FOTRIEM una certificación en la que consten los módulosy/oasignaturas cursadasoaprobadas y las calificaciones correspondientes, lasquepodrán serconvalidadasunavezcumplidoslosrequisitosexigidos.

TodamatriculaciónquenocumplaconlosrequisitosdispuestosenlaelArt.3delaResoluciónCONESNº166/2015,seconsidera“inscripción condicionada”ysujetaaanulaciónporpartedelaInstitución,sinresponsabilidaddelamisma.

Sedejaconstanciaquealgunasasignaturasymódulossoncomunesalosqueotorgay/opodráotorgarFOTRIEMcomoInstitutoTécnicoSuperior.EnloscasosprevistosanteriormenteFOTRIEMnoexpediráeltítulodeMagísterquecorrespondienteaesteProyectoAcadémico.

11.2. Requisitos de Egreso

• Haberaprobadotodaslasasignaturascorrespondientesalplandeestudios,debidamen-tecomprobadasporelConsejoAcadémico.

• ElaborarelTrabajoFinaldeTesisoPasantíaLaboralyhaberobtenidolaaprobacióndelmismo.

• HaberentregadotodasladocumentacionesrequeridasporelMEC.

• SolicitaralaDirecciónGeneraldelainstituciónlaexpedicióndeltítulodepostgrado.

• Abonar losarancelesde titulacióncorrespondientesalperíodo lectivode la solicitud,independientementealañodeinscripciónomatriculación.

TodosestosrequisitosseencuentranconsignadosenelContratodeMatriculaciónsuscritoporelalumno,amásdelosespecificadosenlaguíadeprofesionalesdeFOTRIEM.

LaDirecciónAcadémicaeselórganoinstitucionalencargadodeorientaryacompañaralosestu-diantesenlafasedeinvestigacióny/opasantíatendientealaaprobacióndeltrabajofinaldelaMaestríayenotrosproyectosdeinvestigaciónydeextensiónacadémica.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

17

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

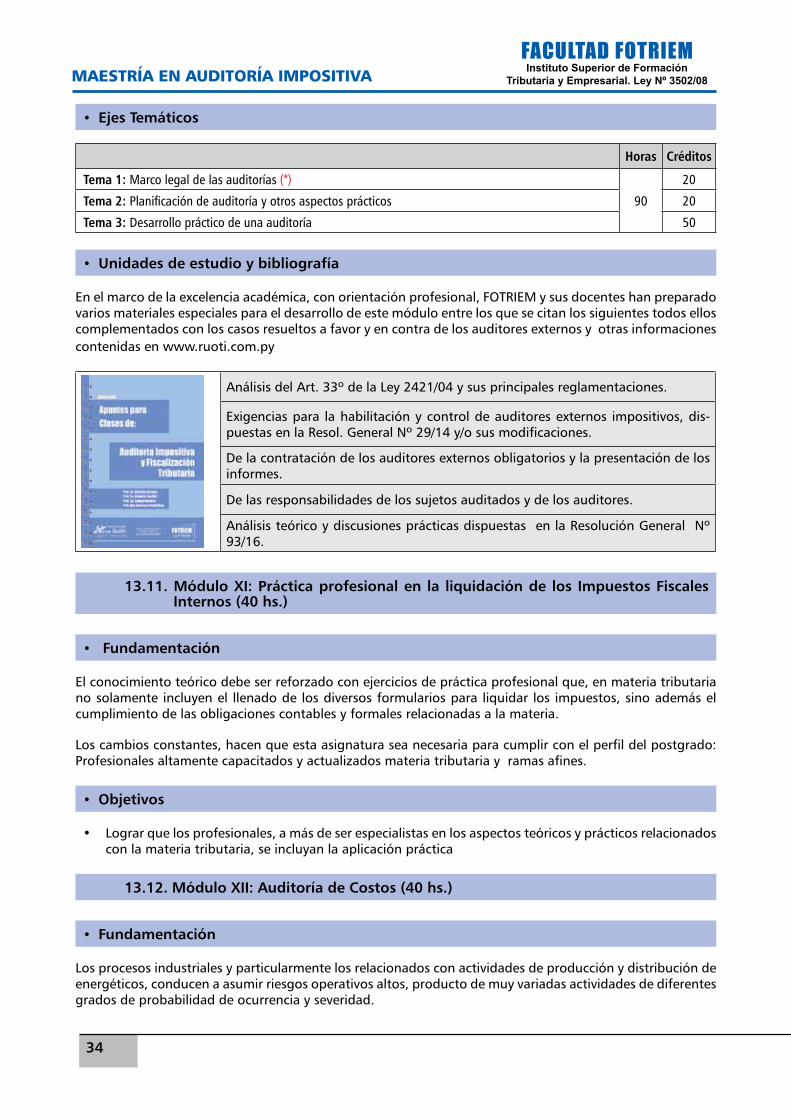

12. Plan de estudios, malla curricular, áreas curriculares y distribución de clases

Lamallacurricularydistribucióndemódulosporsemestreyañosedetallaenelsiguientecuadro:

Asignaturas y distribución de tiempo H. Teórico

H. Prácticas

Créditos totales Total

Primer Año (Ejemplo 2017)

1º Semestre Primer Nivel: Diplomado

Módulo I: Normas Internacionales de Auditoría 30 20 50

190Módulo II: Impuestos a las Ganancias Empresariales 60 40 100

Modulo III: Auditoría Financiera 30 10 40

2º Semestre Primer Nivel: Diplomado

Módulo IV: Impuestos al Consumo 60 40 100

250Modulo V: Contabilidad Financiera Avanzada 20 20 40

Modulo VI: Impuesto a las Ganancias Agropecuarias 35 25 60

Modulo VII: Normas Internacionales de Información Financiera 30 20 50

TOTAL CARGA HORARIA DEL AÑO 440

Segundo Año (Ejemplo 2018)

3º Semestre Segundo Nivel: Maestría

Modulo VIII: Auditoría Informática 30 10 40

240Modulo IX: Retenciones Nacionales e Internacionales 50 30 80

Modulo X: Auditoría Impositiva 40 50 90

Modulo XI: Práctica Profesional en la liquidación de los Impuestos Fiscales Internos - 40 40

4º Semestre Segundo Nivel: Maestría

Modulo XII: Auditoría de Costos 30 10 40

160

Modulo XIII: Auditoría Forense y Pericia Contable 20 10 30

Modulo XIV: Tributación de Cooperativas y Entidades sin Fines de Lucro 10 10 20

Modulo XV: Auditoría de Bancos y Financieras 30 10 40

Modulo XVI: Otras Auditorías Sectoriales 20 10 30

TOTAL CARGA HORARIA DEL AÑO 400

Total horas reloj/créditos - Fase de docencia 840

Total horas reloj/créditos - Fase de investigación y/o práctica profesional 260

TOTAL GENERAL (Horas reloj equivalente a créditos) 1.100

ConformealReglamentodeTrabajoFinaldeMaestría,altratarsedeunaMaestríaconorientaciónprofesional y de conformidad a la Resolución CONESNº 700/16, el alumno podrá optar porlaPasantía Profesional Supervisada concalificaciónmáximade4oelTrabajo de Tesis concalificaciónmáximade5.Elcalendariosugeridoparaestafaseeselsiguiente:

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

18

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

Cronograma sugerido para Trabajo Final de Tesis

Períodos Actividad Créditos

Primer Semestre: • MetodologíadelaInvestigación 30

Segundo Semestre: • Eleccióndetema• Solicitudderegistrodetema

30

Tercer Semestre: • Presentacióndepropuestadetesis 30

Cuarto Semestre: • Envíodelavancedelproyectodeinvestigación• Protocolodecorrección

30

Culminación del Proyecto de Investigación y Defensa de Tesis: 140

Total de horas/créditos 260

Cronograma sugerido para la Pasantía Profesional Supervisada

Períodos Actividad Créditos

Primer Semestre: • MetodologíadelaInvestigación 30

Segundo Semestre: • Eleccióndelaempresa• Solicituddepostulación,firmadelconvenioconlaempresa

30

Tercer Semestre: • RealizacióndePasantíaProfesional 50

Cuarto Semestre: • PasantíaProfesional,evaluaciónpreliminar 50

Presentación del Informe Final y Defensa del Informe: 100

Total de horas/créditos 260

12.1. Distribución de clases diaria y semanal de acuerdo a la modalidad

Modalidad Horas reloj/créditos por día Horas reloj/créditos semanales

LunesyMiércoles 3,5horasreloj/crédito 7horasreloj/crédito

MartesyJueves 3,5horasreloj/crédito 7horasreloj/crédito

FindeSemana 4,5horasreloj/crédito 9horasreloj/crédito

12.2. Horarios de clases y duración del semestre

LospostgradosofrecidosporFOTRIEMsedesarrollanconclasespresencialesmínimasdedosdíasalasemana,dependiendodelamodalidad,amásdelosseminarioquesemencionanmásabajo.Excepcionalmenteserealizanenjornadasintensivaslosdíassábado.Estassonlasopcionesofre-cidasregularmente:

Opción I: [ Días:LunesyMiércoles. [ Horario:de18:15a21:45hs.

Opción II: [ Días:MartesyJueves. [ Horario:de18:15a21:45hs.

Opción III*: [ Días:ViernesySábados [Horario:Viernesde18:15a21:45hs.Sábadosde08:30a13:00hs.

Opción IV: [ Días:Sábados [ Sábadosde08:30a13:00y/o17:30hs.

*Serealiza3finesdesemanaspormes.

Losdías regularesdeclasessoncomplementadoscontresseminariosmensuales,debiendo losalumnosasistiraunmínimodedosseminariosmensualesparalaaprobacióndecadamóduloy/olosnecesariosparacompletarlacargahoraria.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

19

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

13. Descripción por módulos del programa de estudio

13.1. Módulo I: Normas Internacionales de Auditoría (50 hs.)

•Fundamentación

Laglobalizacióndelasoperacionescomercialesexigequelainformaciónfinancieraseaclara,confiableydescifrable,nosoloparalasempresas,sinoparatodos losdestinatarios.Estoconllevaa lanecesidaddeimplementarestándaresyprocedimientoscontables.

Elhainiciadounprocesodeconvergenciahaciaestándaresinternacionalesdecontabilidadeinformaciónfinancierayestándaresinternacionalesdeaseguramientodeinformación.Estepasohacialaconvergencia,planteaunretoalosContadoresPúblicosquedesempeñanoproyectandesempeñarunrolcomoAuditoresExternosyAuditoresimpositivos.

PorelloelconocimientodelasNIAS,esfundamentalparalarealizacióndeunaauditoríafinancieraencumplimientoconlosestándaresnacionaleseinternacionalesyprincipioséticosdelaprofesiónconespecialatenciónalaindependenciayobjetividad.

Estamateriaseencuentraenfocadaaproporcionarloselementosconceptualesytécnicos,asícomolosins-trumentosquefacilitenlaaplicacióndelasnormasinternacionalesdeauditoríaquelepermitanalauditorgenerarunamayorconfianzasobrelainformaciónfinanciera,atravésdelaevaluacióndelosriesgosyelcontrolinternodelasorganizacionesyasípuedaexpresarunaopiniónadecuadaalascircunstancia

•Objetivos

• PresentaryanalizarlasNormasInternacionalesdeAuditoríayAtestiguamientoconunenfoqueteórico–practico,elcualhagaposiblealosparticipantesadquirirconocimientosactualizadossobrelaprácticadelaauditoríadeestadosfinancieros,deacuerdoalasregulacionesinternacionales.

• Al finalizar el curso el alumno será capaz de:

• InterpretarlaestructuraactualdelasNormasInternacionalesdeAuditoríayAtestiguamiento.

• Identificaryaplicaradecuadamentelasnormasdeauditoríareferentesalacontratacióndeunaaudi-toríaexternadelosestadosfinancieros.

• Identificaryaplicaradecuadamentelasnormasdeauditoríareferentesalaplanificaciónyejecucióndelostrabajosdeunaauditoríaexternadelosestadosfinancieros,ylaemisióndeloscorrespondien-tesinformes

• AplicardichosconocimientosparalaefectivarealizacióndelaAuditoríaExternaObligatoriadispues-tasenelArt.13ºdelaLeyNº2421/04yotrostiposdeauditoríassectorialesexigidas

•Metodología

Elmóduloserádesarrolladoenformainteractiva.SerealizaránlaspresentacionesteóricasyprácticasenbasealasNormasInternacionalesdeAuditoríayAtestiguamientoconapoyodeequiposaudiovisuales.

Seestimularáeldebateentrelosparticipantes,admitiendoquepuedenohaberconsenso,enatenciónalanaturalezasocialydeestimacionesdeladisciplina.

Seestablecelaimportanciadelaresolucióndecasosprácticosrelacionadosconelcontenidodelprogramapresentado,parareforzarlosconceptosteóricos.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

20

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

•Ejes Temáticos

Horas Créditos

Tema 1: Conocimiento teórico de las Normas Internacionales de Auditoría50

30Tema 2: Aplicación práctica de las NIAs 10Tema 3. Resolución de casos conflictivos en la aplicación de las NIAs (*) 10

•Unidades de estudio y bibliografía

Enelmarcodelaexcelenciaacadémica,conorientaciónprofesional,losdocentesdelainstituciónhanpre-paradoloscorrespondientesejerciciosprácticosparaeldesarrollodelassiguientesNormasInternacionalesdeAuditoríaemitidasporlasIFACytraducidasporelColegiodeContadoresdeMéxico,utilizandocomobibliografíatalesdisposiciones,amásdelabibliografíacomplementariadispuestaenlabibliotecayplata-formavirtualdeFOTRIEMwww.fotriem.edu.pyyotrosmaterialesdeejerciciosprácticosyderazonamiento.

• Marcodereferenciaparatrabajosdeaseguramiento. • NIA500:EvidenciadeAuditoría(Revisada).

• NIA200:Objetivosyprincipiosgeneralesquegobiernanunaauditoríadeestadosfinancieros. • NIA505:ConfirmacionesExternas.

• NIA210:Términosdelostrabajosdeauditoría(CartadeCompromiso). • NIA510:TrabajosIniciales–BalancesdeApertura.

• NIA230:Documentación(Revisada). • NIA550:PartesRelacionadas.

• NIA 240: Responsabilidad del Auditor de Considerar elFraudeyelErrorenunaAuditoríadeEstadosFinancieros. • NIA560:HechosPosteriores.

• NIA 260: Comunicaciones deAsuntos deAuditoría conlosEncargadosdelMando. • NIA570:NegocioenMarcha.

• NIA300:Planeación. • NIA 580: Representaciones de la Administración(CartadeRepresentación).

• NIA315:EntendimientodelaEntidadysuEntorno • NIA700:ElDictamendelAuditor(Revisada).

• NIA320:ImportanciaRelativa. • NIA705:Modificacionesalaopinióneneldicta-mendelauditorindependiente.

• NIA330:ProcedimientosdelAuditorenRespuestaalosRiesgosEvaluados. • NIA706:PárrafosdeÉnfasisypárrafossobreotras

cuestionesenel Informedelauditoremitidoporunauditorindependiente.• NIA450: Evaluaciónde las incorrecciones identificadas

enlarealizacióndelaauditoría.

13.2. Módulo II: Impuestos a las Ganancias Empresariales (100 hs.)

•Fundamentación

ElImpuestoalaRentadelasActividadesComerciales,IndustrialesydeServicios(IRACIS)constituyeunodelosprincipalestributosqueafectanalamayoríadelasempresas,lascooperativasylasentidadessinfinesdelucro.

Porellosehacenecesarioconocerlalegislaciónpositivaactual,losprincipiosgeneralesdeesteimpuesto,loselementosdelaobligacióntributaria,loscasosprácticos,lasconsultasvinculantesycasosresueltosenlajusticia.

ElsistemaimpositivoparaguayoestableceunrégimenespecialparalaspequeñasempresasquenoadoptanuntiposocietarioyfacturanunmontoinferioraGs.100.000.000.Enesterubroseubicanlospequeñoscomercios,laspersonasfísicasquealquilaninmueblesyotraspequeñasempresasfamiliares,queutilizanenformaconjuntacapitalytrabajo.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

21

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

UnprofesionalaltamentecapacitadodebedominarademáslascuestionesfundamentalesdecontabilidadycumplircontodaslasexigenciasformalesrelativasalapresentacióndelosEstadosFinancieros.

Nomenosimportanteesconocerlasdiferentesmodalidadesdereorganizaciónempresarialylosaspectossocietarios.

•Objetivos

• BrindaralosalumnoslosconocimientosteóricosyprácticosrelacionadosconelImpuestoalaRentaEmpresarial,denominadoporsussiglasIRACIS,conampliodominiodelos5elementosdelaObligaciónTributariayotrasobligacionesformales.

• RealizarejerciciosprácticosparalacorrectaliquidacióndeesteimpuestoensusdiferentesmodalidadesconcriteriossólidosbasadosenelDerechoTributario.

• PermitiralosprofesionalesaplicarelRégimenTributarioqueafectaalasempresasunipersonales(IRPC)ensusdiferentesmodalidades.

• SercapacesdepresentarlosEstadosFinancierosconformealasnuevasexigenciasdelaR.GNº49/14ysusmodificaciones,amásderegistrarcuestionesdemayorcomplejidad.

• IntroduciralalumnoenlosconocimientosfundamentalesdelDerechoSocietariodispuestoenelCódigoCivilylasexigenciasdelórganocontralordelasmismas:AbogacíadelTesoro.InspeccióndeSociedades

• Conocerlasprincipalesfigurasdelareorganizaciónempresarial,talescomofusión,absorción,adquisi-cióndefondosdecomercio,transformacióndesociedades,transfefenciadelpaqueteaccionario,entreotros.

•Metodología

Elprogramaserádesarrolladoenformateóricaypráctica.Lagestiónenelaulaseráparticipativa.Seenfati-zaráenelconocimientodelajurisprudenciaydelosprincipiosgeneralesaplicablesaesteimpuesto.Seránasignadosmaterialesdelecturaobligatoriayserealizarandebatesgrupales.Lapresentacióndetodosloscuestionariosdecomprensióndelcapítuloesobligatoriaalosefectosdeaccederalosexámenesdecalifi-cación.

Setrabajaranenlaelaboracióndedictámenestributariosydiscusióndelosmismosenclaseyotrasactivi-dadesparticipativas,dandoénfasisalconocimientodelasconsultasvinculantesycasosresueltosafavoryencontradelcontribuyente.

Serealizarandiversostalleresdeaplicaciónprácticaenmateriacontableydeliquidacióndeimpuestos.

•Ejes Temáticos

Horas Créditos

Tema 1: Del Impuesto a la Renta de las Actividades Comerciales, Industriales y de Servicios (IRACIS)

100

40

Tema 2: Práctica de liquidación del IRACIS e Impuesto a la Renta al Pequeño Contribuyente 30

Tema 3: Aspectos contables para la liquidación del IRACIS. Teoría y práctica 15

Tema 4: Aspectos societarios y de reorganización empresarial (*) 15

•Unidades de estudio y bibliografía

Enelmarcodelaexcelenciaacadémica,conorientaciónprofesional,secuentaconunlibropreparadoespe-cialmenteparaestemódulo,teniendoencuentalafaltadebibliografíanacionalyelcompromisoasumidoporFOTRIEM,amásdelabibliografíacomplementariadispuestaenlabibliotecayplataformavirtualdeFOTRIEMwww.fotriem.edu.pyyotrosmaterialesdeejerciciosprácticosyderazonamiento.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

22

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

IntroducciónalImpuestoalaRenta

ContribuyentesdelIRACIS

HechoGeneradordelIRACIS

Tratamientotributariodeladistribucióndedividendosyutilidades

Tratamientotributariodelasempresasunipersonales

NacimientodelaObligaciónTributariayRentaBruta

ExoneracionesyregímenesespecialesdelIRACIS

Principiosgeneralesquerigenalasdeducciones

AnálisisdelosgastosdeduciblesconformealArt.8delaLeyNº125/91

Delosgastosnodeducibles

DelaliquidacióndelIRACIS,sustasasycuestionesformales

Elmóduloincluyeotrasactividades curricularesparaelanálisiseinvestigacióndelossiguientestemascuyabibliografíaseencuentraenotrosmaterialespreparadosporlainstitución:

NuevosmodelosdeEstadosFinancierosconformealaRG49/14ysusmodificaciones

ImpuestosDiferidos

AspectoscontablesparalaLiquidacióndelIRACISeIRPC

Liquidación de IRACIS por Régimen contable, simplificado y presunto. Llenado de FormularioscorrespondientesAplicaciónprácticadelasherramientasinformáticasparalaliquidaciónycontroldeimpuestos

DerechoLaboralvs.DerechoTributario

CuadernillodeejerciciosprácticosdeliquidacióndelIRACISeIRPC

Asesoramientotributarioparaempresas

Formaderedactardictámenestributarios

DominiodelMarcoLegaldelIRACISeIRPCConsultasVinculantesycasosresueltosenlostribunalesLiquidacióndelIRPCAspectossocietariosydereorganizaciónempresarialPrácticaprofesionalydiscusionestendientesaincentivarelespírituinvestigativo

13.3. Módulo III: Auditoría Financiera (40 hs.)

•Fundamentación

Elmarco teóricoyprácticode laAuditoría Financiera, como ramamadrede todas lasdemásauditoría,requiereserconocidoporlosprofesionalesauditores,tantoaquellosquellevaránacabolaauditoríaexternaobligatoriadispuestaen la LeyNº2421/04uotrasauditorías sectorialesobligatorias, tales como lasdeCooperativas yBancosoFinancieras,amásdeaquellosprofesionalesque llevarana caboauditoríasdecontrolinterno,decostosotemáticassolicitadasporlasempresasparaunefectivocontroldelasmismas.

Porelloesfundamentalabordarestamateriadesdeunpuntodevistaconceptualypráctico,amásdepro-fundizartantoenaspectoscontablescomoenotrosaspectosquesonpropiosdelámbitodelaauditoríayabordaraquellosaspectosrelacionadosconlosdiferentestiposderiesgosalosqueseenfrentanaquellosqueoperanenlosmercadosfinancieros,yqueelauditordebeconocerconungradomáximodedetalle.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

23

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

•Objetivos

Unavezconcluidoestemódulo,losparticipantespodrán:

• Conocerelobjetivodeuntrabajodeauditoríaexternaylasdistintasmodalidadesquepuedetomaruntrabajodeunauditorindependiente,deacuerdoalosfundamentosteóricosynormativosdelacienciadelaAuditoríaFinanciera.

• Comprenderlaimportanciadelascaracterísticasquedebetenerelauditorindependienteydesarro-llarhabilidadesparallevaracaboprocesosdeplanificacióndeauditoríaexterna,amásdeentenderlametodología,sistemasytécnicasquedebenaplicarseaefectosdeejercerlafuncióndecontroldegestiónindependienteenlasempresas.

• Determinarlasdiferentesherramientasdecontrolaaplicarsegúneláreadelaempresaylarelaciónexistenteentreel resultadofinaldeunaauditoría,amásdeelaborarel informefinaldelauditorycomprenderundictamendeauditoría.

•Metodología

Elprogramaserádesarrolladoenformateóricaypractica.Lagestiónenelaulaseráparticipativa.Seenfa-tizaráelusodecasosprácticosquepermitiráncomprenderlastécnicasyherramientasteóricasexplicadas.

•Ejes Temáticos

Horas Créditos

Tema 1: De la Auditoría financiera: Teórica y práctica40

30Tema 2: Papeles de trabajo (*) 10

•Unidades de estudio y bibliografía

Enelmarcodelaexcelenciaacadémica,conorientaciónprofesional,seutilizaránlostextosinternacionalesdeAuditoríaFinancierayloscontenidosdispuestosenelLibroqueseexponeacontinuación,amásdeejer-ciciosprácticosyrazonamientopreparadosporlosdocentesdeFOTRIEM.

FundamentosteóricosyNormativodeAuditoríaFinanciera

ControlInterno

TécnicasdeAuditoría

RiesgodeAuditoría

PruebasyevidenciasdeAuditoría

ProcedimientoyfasedelaAuditoríaFinanciera

PlanyprogramadeAuditoría

PapelesdeTrabajo

13.4. Módulo IV: Impuestos al Consumo (100 hs.)

•Fundamentación

ElIVAconstituyeelimpuestodemayorrecaudaciónennuestropaís.Aunqueelmismohasidoincorporadoalsistemaimpositivonacionalenelaño1991,hasufridovariasmodificaciones,queseguíanhastalograrlatananheladageneralización.Sectorestanimportantesdelaeconomíacomoelagropecuario,eldelasCoo-perativaseinclusolasEntidadessinFinesdeLucro(ESFL)haningresadoalsistemarecientemente.

Sinembargo,apesardeserun impuestovigentedesdehacevariosaños, losprofesionalescuentanconmuchadificultadparasuaplicaciónpornoconocerlamecánicautilizadaporelmismodenominadatécni-camente“impuestocontraimpuesto”.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

24

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

Nomenosimportanteesel ISC,conunaaplicacióndiferenteyparticularidadespropiasdeunimpuestoadicionalalconsumo.SurelacióndirectaconlosImpuestosalaRenta,hacendeestaasignaturaunadelasmásimportantesparalograrelperfildelegresadodeestaMaestría.

Laaplicaciónde los Impuestos fiscales internos yenespecialel IVA, requierendeldominiodenormasrelativasalasdocumentacionesformalesydeprofesionalespreparadosparaafrontarelnuevodesafío:Laimplementacióndelafacturaciónelectrónica.

SinunaformaciónteóricasólidaenelDerechoTributarioSustantivo,amásdelconocimientodetemasdelderechocivilycomercialrelacionadosconlaaplicacióndelIVA,nosepodrácontarconlosconocimientosnecesariosparabrindarunasesoramientoimpositivoadecuado.-

•Objetivos

• Medianteeldominiodelatécnicadoctrinalyelmarcolegalvigente,sepretendebrindarlosconocimien-tosteóricosyprácticossobreambosimpuestos,comoasítambiénlasherramientasindispensablesparalainterpretaciónysuaplicaciónprácticamedianteelllenadodelosdiversosmodelosdeformularios.

• Elalumnoconoceráademásloscasosresueltosenlostribunales,lasconsultasvinculantesyserácapazderesponderalCuestionarioImpositivoparalaverificacióndelcumplimientocorrectodeambosim-puestos.

• Contarcondominioplenodelasobligacionesrelacionadosconlaemisióndedocumentación,libros,llenadodeformularioyotrascuestionesfundamentales.

• SercapacesdeimplementarelCuestionarioImpositivodelIVA,afindeanticipartealasposiblescontin-genciasyasesoraraloscontribuyentesparaelefectivocumplimientodeestaobligación.

• DiferenciarlafiguradeltrabajadordependienteeindependienteylarelaciónentreelDerechoTributarioversoselDerechoLaboral.

•Metodología

Elprogramaserádesarrolladoenformateóricaypráctica.Lagestiónenelaulaseráparticipativa.Seenfati-zaráenelconocimientosobreesteimpuestoysusmodificaciones.

Setrabajaranenlaelaboracióndedictámenestributariosydiscusióndelosmismosenclaseyotrasactivi-dadesparticipativas,dandoénfasisalconocimientodelasconsultasvinculantesycasosresueltosafavoryencontradelcontribuyente.

SerealizarandiversostalleresdeaplicaciónprácticaenmateriacontableydeliquidacióndelIVAespecial-menteenmateriadecréditoydébitofiscal.

•Ejes Temáticos

Horas Créditos

Tema 1: Del Impuesto al Valor Agregado

100

20

Tema 2: Práctica de liquidación del IVA. Régimen General 20

Tema 3: De las documentaciones fiscales y su uso aplicable a todos los impuestos 20

Tema 4: Del Impuesto Selectivo al Consumo. Teórico y Práctico 10

Tema 5: Cuestionario Impositivo del IVA. Dictámenes Tributarios 30

•Unidades de estudio y bibliografía

Enelmarcodelaexcelenciaacadémica,conorientaciónprofesional,secuentaconunlibropreparadoespe-cialmenteparaestemódulo,teniendoencuentalafaltadebibliografíanacionalyelcompromisoasumidoporFOTRIEM,amásdelabibliografíacomplementariadispuestaenlabibliotecayplataformavirtualdeFOTRIEMwww.fotriem.edu.pyyotrosmaterialesdeejerciciosprácticosyderazonamiento.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

25

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

AspectosteóricosdelosImpuestosalConsumo

ContribuyentesdelIVA

HechosGeneradoresdelIVA

TerritorialidadenelIVA

TratamientotributariodelIVAparapersonasfísicas

NacimientodelaObligaciónTributaria

Baseimponibleytasasdelimpuesto

ExoneracionesdelIVA

Documentaciónyotrosaspectosformales

LiquidacióndelImpuestoyllenadodeformularioenlosdiferentesmétodos

Otrascuestionesparalaaplicacióndelimpuesto

Elmóduloincluyeotrasactividades curricularesparaelanálisiseinvestigacióndelossiguientestemascuyabibliografíaseencuentraenotrosmaterialespreparadosporlainstitución:

CuestionarioImpositivodelIVA

LiquidacióndelImpuestoSelectivosalConsumo.Aspectosteóricosyprácticos

AspectoscontablesparalaLiquidacióndelIVA

Liquidación de IVA por Régimen general y los regímenes especiales. Llenado deFormularioscorrespondientes

AplicaciónprácticadelasherramientasinformáticasparalaliquidaciónycontroldelIVA

Trabajadordependienteoindependiente

CuadernillodeejerciciosprácticosdeliquidacióndelIVAeISC

Delosdocumentosfiscalesysuusoaplicableatodoslosimpuestos

Formaderedactardictámenestributarios

DominiodelMarcoLegaldelIVAeISC

ConsultasVinculantesycasosresueltosenlostribunales

Prácticaprofesionalydiscusionestendientesaincentivarelespírituinvestigativo

13.5. Módulo V: Contabilidad Financiera Avanzada (40 hs.)

•Fundamentación

ElmóduloContabilidadFinancieraAvanzadatieneunimportanciarelevanteparaelconocimientodetalladodelosprincipioscontables,cuentas,relacionesynormasdevaloraciónenbasealPlanGeneralContable,quepermitiráinterpretaradecuadamenteloshechoseconómicosqueseproducenenlaempresayformularlascuentasanualesconformealosnuevosmodeloslegalmenteestablecidos.

Elalumnoobtendráunniveldeconocimientotécnicocontableparalaelaboracióndeestudioscontablesyfinancieros,asícomolaemisióndecuentasanuales,entodoslosformatosprevistosenelPlanGeneraldeContabilidad,ademásdeadquirirunconocimientoacabadodelasnormasderegistroyvaloracióndelnuevoPlanGeneralensuversióncompleta.

•Objetivos

• Alcanzarunconocimientodetalladode losprincipioscontables,cuentas,relacionesynormasdevaloraciónenbasealPlanGeneralContable,quepermita interpretaradecuadamente loshechoseconómicosqueseproducenenlaempresayformularlascuentasanualesconformealosnuevosmodeloslegalmenteestablecidos.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

26

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

• Analizarelefectocontabledetransaccionesempresarialescomplejasoperacionesfinancieras,tran-saccionesenmonedaextranjera,etc.

• Verificarlasprincipalesdiferenciasentreelplangeneraldecontabilidad,elplancontableaplicablealasPYMESylosmásimportantesplanescontablessectoriales

•Metodología

Elprogramaserádesarrolladoenformateóricaypráctica.Lagestiónenelaulaseráparticipativa.Seenfa-tizaráenelconocimientosobreesteimpuestoysusmodificaciones,conelllenadodelformularioyotrosejerciciosprácticosenclase.

•Ejes Temáticos

Horas Créditos

Tema 1: Aspectos fundamentales de la contabilidad financiera avanzada40

20

Tema 2: Aspectos teóricos de los principios contables 20

•Unidades de estudio y bibliografía

Enelmarcodelaexcelenciaacadémica,conorientaciónprofesional,nosecuentaconunlibropreparadoespecialmenteparaestemódulo,teniendoencuentalafaltadebibliografíanacionalyelcompromisoasumidoporFOTRIEM,amásdelabibliografíacomplementariadispuestaenlabibliotecayplataformavirtualdeFOTRIEMwww.fotriem.edu.pyyotrosmaterialesdeejerciciosprácticosydera-zonamiento.

13.6. Módulo VI: Impuesto a las Ganancias Agropecuarias (60 hs.)

•Fundamentación

ElImpuestoalaRentadelasActividadesAgropecuarias(IRAGRO)esunodelosimpuestosquehasufridomodificacionessignificativasyposiblementeloseguiráteniendoafindelograrlaformalizacióndelsectoragropecuarioyunadistribuciónequitativadelacargadelosImpuestosalaRenta.

AfindeliquidarelmismoporelRégimenContablesyregistrarelincrementodelactivobiológico,amásdecumplirconotrasnormasdevaluación,serequierenecesariamenteunaintroducciónalasreglasdelaContabilidadAgropecuaria.NomenosimportanteeselconocimientodelrégimendelosContratosRurales.

Unasesorimpositivoquesedesempeñeencalidaddeprofesionalcontable,requiereconoceracabalidadlosprincipiosfundamentalesdelacontabilidadagropecuaria.Porotrolado,lasdiversasmodalidadesenquepuedenllevarseacaboloscontratosdeproducciónasociativa,talescomoaparcería,locacioneseinclu-sosociedadesaccidentales,requierenademáselconociendodeconceptosjurídicosespecialesdispuestosenelEstatutoAgrarioyotrasdisposicionesconcordantes.

•Objetivos

• FormarprofesionalescapacesdeliquidaresteimpuestobajolasdiferentesmodalidadesydominioplenodelmarcolegaldelIRAGROydelIVAAgropecuario,amásdelasobligacionesformales.

• Introducir a los alumnos en los principios fundamentales de la contabilidad agropecuariaNIIF paraPYMES.Sección34yeneltratamientodelosContratosRurales.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

27

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

• Sercapacesdeasesoraracontribuyentesdeesteimpuesto,nosolamenteenmateriadeliquidacióndesusobligacionestributarias,sinoencuestionesfundamentalescomolosonlasdiversasformasdellevaracabolaorganizacióndesusnegociosenmateriadecontratosrurales.

• Brindarlosconocimientosnecesariosparalacorrectavaluacióndelosinventarios,incrementosdelacti-vobiológicoeintroducirenlosaspectoscontablesdemayorrelevancia.

•Metodología

Elprogramaserádesarrolladoenformateóricaypráctica.Lagestiónenelaulaseráparticipativa.Seenfa-tizaráenelconocimientosobreesteimpuestoysusmodificaciones,conelllenadodelformularioyotrosejerciciosprácticosenclase.

SerealizarandiversostalleresdeaplicaciónprácticadelasNIIFparaPymesSección34yotrascuestionescontablesfundamentales.

SeanalizarantransversalmentelasdisposicionesdelEstatutoAgrarioydelDerechoComercial.

•Ejes Temáticos

Horas Créditos

Tema 1: Del Impuesto a la renta de las actividades agropecuarias (IRAGRO)

60

20

Tema 2: Principios fundamentales de la Contabilidad Agropecuaria. NIIF para Pymes. Sección 34 (*) 20

Tema 3: Práctica de liquidación del IRAGRO por los 3 métodos 10

Tema 4: Contratos rurales. Planeamiento tributario 10

•Unidades de estudio y bibliografía

Enelmarcodelaexcelenciaacadémica,conorientaciónprofesional,secuentaconunlibropreparadoespe-cialmenteparaestemódulo,teniendoencuentalafaltadebibliografíanacionalyelcompromisoasumidoporFOTRIEM,amásdelabibliografíacomplementariadispuestaenlabibliotecayplataformavirtualdeFOTRIEMwww.fotriem.edu.pyyotrosmaterialesdeejerciciosprácticosyderazonamiento.

IntroducciónalImpuestoalaRentadelasactividadesagropecuarias

Contribuyentes,HechogeneradoryexoneracionesdelIRAGRO

RégimendeLiquidacióndelContribuyenteRuralydelPequeñoContribuyenteRuralDeterminacióndelarentanetaimponible.LiquidaciónporelRégimenContable

DelosgastosdeduciblesynodeduciblesenelIRAGRO

Delavaluaciónyajustesdeactivosypasivos,inventariosypatrimoniofiscal

Liquidación,declaración,pagoyotrasobligacionesformalesdelIRAGRO

DelIVAAgropecuario

DelosContratosRurales

Elmóduloincluyeotrasactividades curricularesparaelanálisiseinvestigacióndelossiguientestemascuyabibliografíaseencuentraenotrosmaterialespreparadosporlainstitución:

PrincipiosfundamentalesdelacontabilidadagropecuariaNIIFparaPYMES.Sección34AspectoscontablesparalaLiquidacióndelIRAGROCuadernillodeejerciciosprácticosdeliquidacióndelIRAGROeIVAAgropecuarioDelosdocumentosfiscalesysuusoaplicableatodoslosimpuestosPlaneamientoTributarioparaactividadesyempresariosdelagroDominiodelMarcoLegaldelIRAGROeIVAAgropecuario

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

28

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

13.7. Módulo VII: Normas Internacionales de Información Financiera (NIIF) (50 hs.)

•Fundamentación

LasNIIFparalasPYMES,sonuntemadecalidadcontableydetransparenciadelainformaciónfinanciera,másqueunnuevomarcocontable.Sonbasadasmayormenteenprincipioynoenreglas,locualincrementaeljuicioprofesionalquedebeutilizar.Losprofesionalesdeláreacontable,administrativoyfinancierodelasempresas,entidades,estánobligadosadominarlostemasdeNormasInternacionalesdeInformaciónFi-nancieraparalasPequeñasyMedianasEntidades(NIIFparalasPYMES)esemitidaporelConsejodeNormasInternacionalesdeContabilidad(IASB).

ElIASBdesarrollayemiteunaNormaseparadaquepretendequeseapliquealosestadosfinancierosconpropósitodeinformacióngeneralyotrostiposdeinformaciónfinancieradeentidadesqueenmuchospaísessonconocidaspordiferentesnombrescomopequeñasymedianasentidades(PYMES),entidadesprivadasyentidadessinobligaciónpúblicaderendircuentas.EsaNormaeslaNormaInternacionaldeInformaciónFinancieraparaPequeñasyMedianasEntidades(NIIFparalasPYMES).LaNIIFparalasPYMESsebasaenlasNIIFcompletasconmodificacionesparareflejarlasnecesidadesdelosusuariosdelosestadosfinancierosdelasPYMESyconsideracionescosto-beneficio.

Eltérminopequeñasymedianasentidades,talycomolousaelIASB,sedefineyexplicaenlaSección1PequeñasyMedianasEntidades.Muchas jurisdiccionesen todaspartesdelmundohandesarrolladosuspropiasdefinicionesdePYMESparaunampliorangodepropósitos,incluyendoelestablecimientodeobli-gacionesdeinformaciónfinanciera.Amenudoesasdefinicionesnacionalesoregionalesincluyencriterioscuantificadosbasadosenlosingresosdeactividadesordinarias,losactivos,losempleadosuotrosfactores.Frecuentemente,elNIIF.

•Objetivos

• EstableceryanalizarlosconceptosrelacionadosconlapreparaciónypresentacióndelosEstadosFinan-cierosparausuariosexternosyqueayudenaestosenlainterpretacióndeaquellosEstadosquehansidopreparadossiguiendolasNormasInternacionalesdeInformaciónFinanciera;comoasimismoayudaraauditoresenelprocesodeformarseunaopiniónsobresilosEstadosFinancierossepreparandeconfor-midadconestasNormas.

• InterpretarmedianteelmarcoconceptuallateoríageneraldelaContabilidad,enlaqueseestablecen,atravésdeunitinerariológicodeductivo,losfundamentosteóricosenlosqueseapoyalainformaciónfinanciera,paradarrespuestaacuestionestalescomo:lasnecesidadesdelosusuarios,losobjetivosdelainformaciónfinancieraylosrequisitosocualidadesquedebecumplirlainformaciónparasatisfacertalesnecesidadesyobjetivos

• Establecerlasbasesparalapresentacióndelosestadosfinancierosconpropósitosdeinformacióngene-ralconelfindeasegurarlacomparabilidaddelosmismos,tantoconrespectoalosestadospublicadosporlamismaempresaenperiodosanteriores,comoconrespectoalosdeotrasempresasdiferentes.

• Prescribireltratamientocontabledelasexistencias,incluyendoladeterminacióndelcostoysuconsi-guientereconocimientocomogasto.

• Prescribircuandounaentidadajustarásusestadosfinancierosporhechosocurridosdespuésdelafe-chadelbalance;ylasrevelacionesquelaentidaddebeefectuarrespectoalafechaenquelosestadosfinancieroshansidoautorizadosparasupublicación,asícomorespectoaloshechosocurridosdespuésdelafechadelbalance.

•Metodología

Elmóduloserádesarrolladoenformainteractiva.SerealizaránlaspresentacionesteóricasyprácticasenbasealasNormasInternacionalesdeInformaciónFinancieraconapoyodeequiposaudiovisuales.

Seestimularáeldebateentrelosparticipantes,admitiendoquepuedenohaberconsenso,enatenciónalanaturalezasocialydeestimacionesdeladisciplina.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

29

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

Seestablecelaimportanciadelaresolucióndecasosprácticosrelacionadosconelcontenidodelprogramapresentado,parareforzarlosconceptosteóricos.

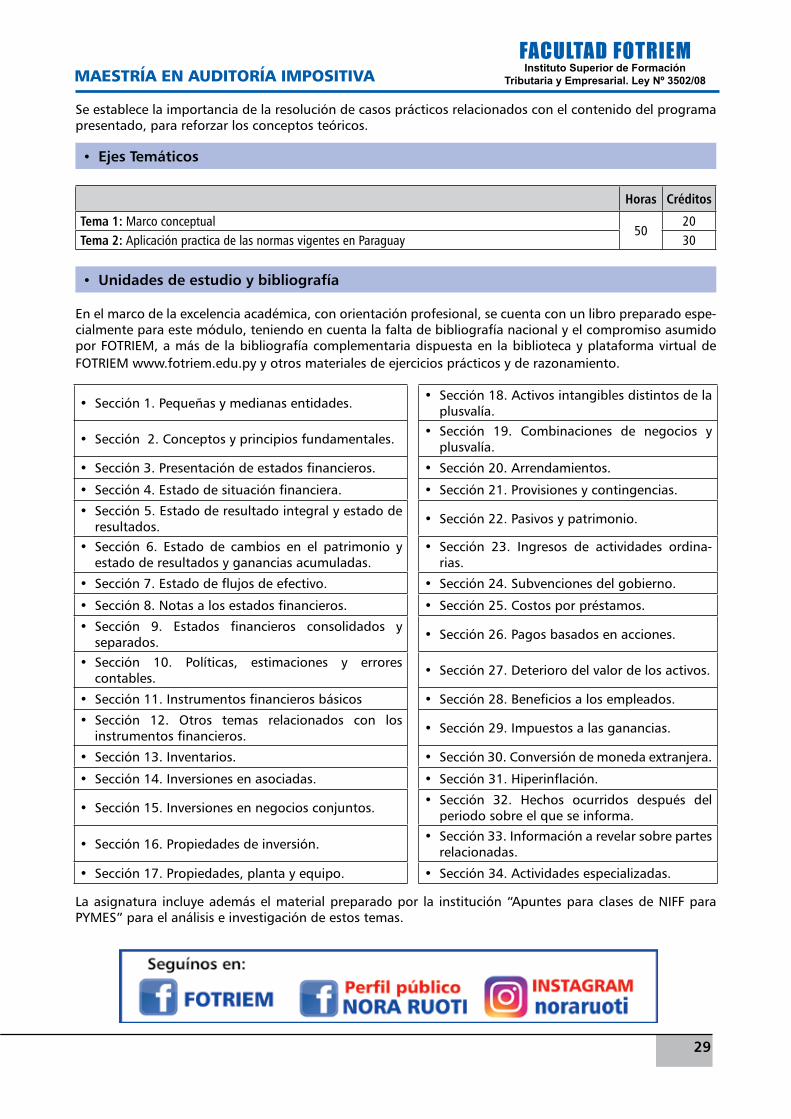

•Ejes Temáticos

Horas Créditos

Tema 1: Marco conceptual50

20Tema 2: Aplicación practica de las normas vigentes en Paraguay 30

•Unidades de estudio y bibliografía

Enelmarcodelaexcelenciaacadémica,conorientaciónprofesional,secuentaconunlibropreparadoespe-cialmenteparaestemódulo,teniendoencuentalafaltadebibliografíanacionalyelcompromisoasumidoporFOTRIEM,amásdelabibliografíacomplementariadispuestaenlabibliotecayplataformavirtualdeFOTRIEMwww.fotriem.edu.pyyotrosmaterialesdeejerciciosprácticosyderazonamiento.

• Sección1.Pequeñasymedianasentidades. • Sección18.Activosintangiblesdistintosdelaplusvalía.

• Sección2.Conceptosyprincipiosfundamentales. • Sección 19. Combinaciones de negocios yplusvalía.

• Sección3.Presentacióndeestadosfinancieros. • Sección20.Arrendamientos.

• Sección4.Estadodesituaciónfinanciera. • Sección21.Provisionesycontingencias.

• Sección5.Estadoderesultadointegralyestadoderesultados. • Sección22.Pasivosypatrimonio.

• Sección 6. Estado de cambios en el patrimonio yestadoderesultadosygananciasacumuladas.

• Sección 23. Ingresos de actividades ordina-rias.

• Sección7.Estadodeflujosdeefectivo. • Sección24.Subvencionesdelgobierno.

• Sección8.Notasalosestadosfinancieros. • Sección25.Costosporpréstamos.

• Sección 9. Estados financieros consolidados yseparados. • Sección26.Pagosbasadosenacciones.

• Sección 10. Políticas, estimaciones y errorescontables. • Sección27.Deteriorodelvalordelosactivos.

• Sección11.Instrumentosfinancierosbásicos • Sección28.Beneficiosalosempleados.

• Sección 12. Otros temas relacionados con losinstrumentosfinancieros. • Sección29.Impuestosalasganancias.

• Sección13.Inventarios. • Sección30.Conversióndemonedaextranjera.

• Sección14.Inversionesenasociadas. • Sección31.Hiperinflación.

• Sección15.Inversionesennegociosconjuntos. • Sección 32. Hechos ocurridos después delperiodosobreelqueseinforma.

• Sección16.Propiedadesdeinversión. • Sección33.Informaciónarevelarsobrepartesrelacionadas.

• Sección17.Propiedades,plantayequipo. • Sección34.Actividadesespecializadas.

Laasignatura incluyeademáselmaterialpreparadopor la institución“ApuntesparaclasesdeNIFFparaPYMES”paraelanálisiseinvestigacióndeestostemas.

Proyecto Académico MAESTRÍA EN AUDITORÍA IMPOSITIVA

30

FACULTAD FOTRIEMInstituto Superior de Formación

Tributaria y Empresarial. Ley Nº 3502/08

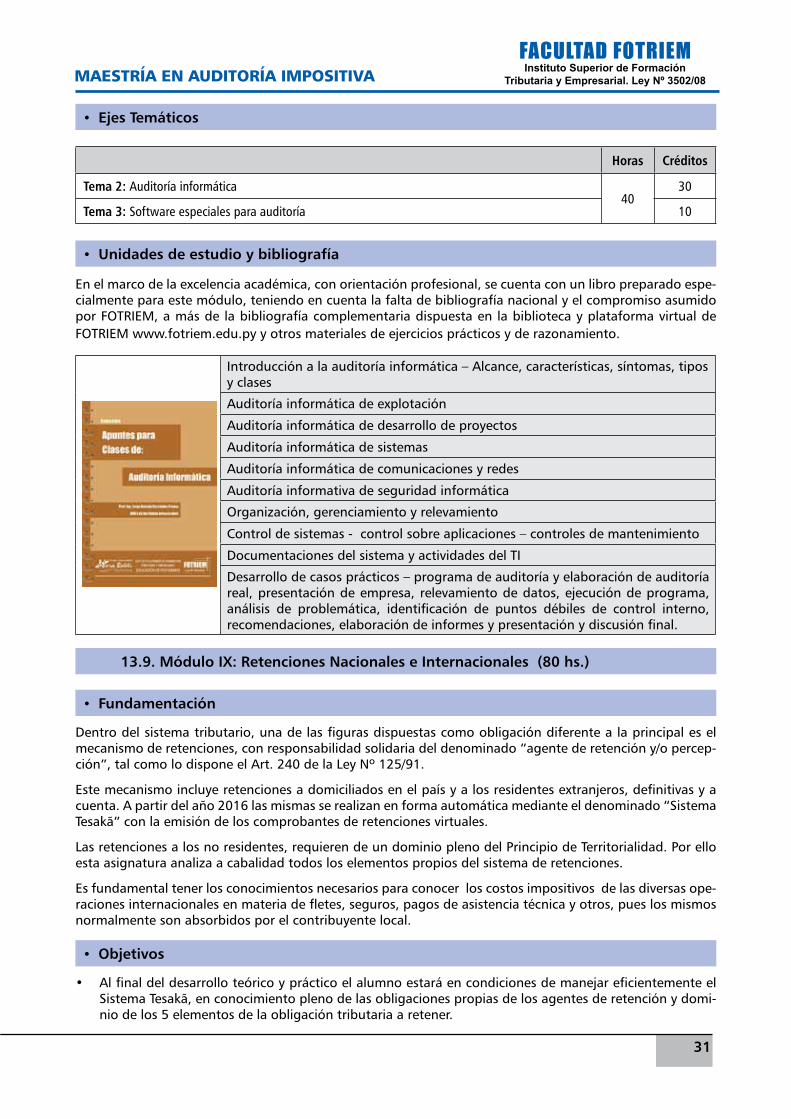

13.8. Módulo VIII: Auditoría Informática (30 hs.)

•Fundamentación

Independientementedelenfoquedelcontrolinterno(deconfiabilidadosustantivo),siexisteinformaciónsignificativaparalaauditoríaqueesprocesadaporunacomputadora,debemosobtenerunentendimientodelainstalaciónydeloscontrolesgeneralesdeunáreainformáticaexistenteenlaentidadauditada.

Cuandohemosefectuadounaplaneacióndelenfoquedeconfiabilidad,efectuamospruebasdeloscontro-lesgeneralesparahacerunaevaluaciónsobrelaefectividaddelosmismos.

Elauditorencargadoesresponsabledeobtenerentendimientoyrecopilarinformacióndescriptivasobrelainstalacióndeláreainformáticaydeloscontrolesgeneralesqueenellasonrealizados.

Normalmenteelentendimientoylainformacióndescriptivaacercadelainstalaciónydeloscontrolesgene-ralesseobtienenpormediodeindagación,observacióneinspecciónlimitadadedocumentos.Dichospro-cedimientostambiénpuedeproveerevidenciadelaauditoríasobrelaefectividaddeldiseñoylaoperacióndelosprocedimientospertinentesdecontrolyservirpruebadecontrol.

•Objetivos

• Proveerlosconceptos,conocimientosylasherramientas,necesariosparaunacabadodominioparaeldesarrollodeunaauditoríainformática

• DisponerdeconocimientosbásicosyavanzadosdelosconceptosdeAuditoríaInformática.

• Planearunaauditoríacomoproyecciónparaunseguimientodelospuntosrelevados.

• Aplicarelconocimientocomounaherramientapara laespecializaciónenelcampode laAuditoríaInformática.

• Acompañareldesarrollodesistemasconlainclusióndelaauditoríacomométodoparaverificación.

• PromoverlainvestigaciónaplicadaeneláreadelaAuditoríadelosSistemasdeInformación.

• Fomentarladivulgacióndetrabajosdeinvestigaciónenlaseguridaddelmanejodelainformaciónatravésdemediosinformáticos.

• Agruparaprofesionales,académicosyestudiantescon interésenmantenersealdíaenel temadeAuditoríaycontroldelosSistemasdeInformación.

• ColaborarenelintercambiodeinformaciónactualizadaenlaseguridadycontroldelosSistemasdeInformación.

• Estarcapacitadoparaelaboraryleerundictamendeauditoría.

•Metodología

Eldesarrollodelcursoestarásujetoalossiguienteslineamientosmetodológicos:

• ElcursoenfocalosdiversosconocimientosbásicosyavanzadosdelosconceptosdeAuditoríainformá-tica,asícomolastécnicasparalarealizacióndeunaauditoríainformática.