Pronosticos presentacion en powerpoint

38

PRONOSTICO Profesora: Paulina Mayorga Peralta Gestión de Operaciones

description

Definicion y datos de tema PRONOSTICOS

Transcript of Pronosticos presentacion en powerpoint

PRONOSTICO

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Pronosticar: Es el arte y la ciencia de predecir los eventos futuros. Para ello se pueden usar datos históricos y su proyección hacia el futuro mediante algún tipo de modelo matemático.

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Horizonte de tiempo del Pronóstico

•Pronóstico a largo plazo: 3 años o más Ej: planear nuevos productos, gastos de capital, ubicación o ampliación de las instalaciones

•Pronóstico a corto Plazo: hasta 1 año, pero casi siempre es menor que 3 meses. Ej: planear compras, programar el trabajo, determinar niveles de mano de obra, asignar el trabajo y decidir los niveles de producción.

•Pronóstico a mediano plazo: de 3 meses a 3 años. Ej: planear las ventas, la producción, el presupuesto.

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Los 7 Pasos de un Pronóstico

7.- Validar e implantar los resultados

1.- Determinar el uso del pronóstico

2.- Seleccionar los aspectos que se deben pronosticar.

3.- Determinar el horizonte del pronóstico

4.- Seleccionar los modelos de pronóstico

5.- Reunir los datos necesarios para elaborar el pronóstico

6.- Obtener el pronóstico

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Enfoques de Pronósticos

Métodos Cualitativos

Método Delphi

Jurado de opinión de Ejecutivos

Composición de la fuerza de ventas

Encuesta en el mercado de consumo

Métodos Cuantitativos

Promedios Móviles (*)

Suavizamiento exponencial (*)

Proyección de tendencias (*)

Enfoque intuitivo

Regresión Lineal (*)

Modelos de series de tiempo

Modelo asociativo

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Enfoques de Pronósticos

Métodos Cualitativos

Método Delphi

Jurado de opinión de Ejecutivos

Composición de la fuerza de ventas

Encuesta en el mercado de consumo

Métodos Cuantitativos

Promedios Móviles (*)

Suavizamiento exponencial (*)

Proyección de tendencias (*)

Enfoque intuitivo

Regresión Lineal (*)

Modelos de series de tiempo

Modelo asociativo

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

1.- Promedios Móviles.

Promedio Móvil = Demanda en los n periodos anteriores

n

Promedio Móvil Ponderado = (ponderación para periodo n) (demanda en periodo n)

ponderaciones

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Ejemplo: Las ventas de cobertizos de una empresa X, se muestran en la columna central de la siguiente tabla. A la derecha se da el promedio móvil de tres meses.

MesVentas Reales de

CobertizosPromedio Móvil de 3

meses

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

10

12

13

16

19

23

26

30

28

18

16

14

(10+12+13)/3 = 112/3

(12+13+16)/3 = 13 2/3

(13+16+19)/3 = 16

(16+19+23)/3=19 1/3

(19+23+26)/3 = 22 2/3

(23+26+30)/3= 26 1/3

(26+30+28)/3= 28

(30+28+18)/3 = 25 1/3

(28+18+16)/3 = 20 2/3

Vemos que el pronóstico para diciembre es de 20 2/3 . Para proyectar la demanda de cobertizos en enero próximo, sumamos las ventas de octubre, noviembre y diciembre entre 3: pronóstico para enero = (18+16+14)/3 = 16

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

MesVentas Reales de

Cobertizos

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

10

12

13

16

19

23

26

30

28

18

16

14

Siguiendo con el ejemplo anterior. Esta empresa decidió pronosticar las ventas de cobertizos ponderando los últimos tres meses como sigue:

Ponderación Aplicada Periodo

3 Último mes o más reciente

2 Hace dos meses

1 Hace tres meses

6 Suma de ponderaciones

Promedio Móvil Ponderado de 3 meses

(3x13)+(2x12)+(10) /6 = 12 1/6

(3x16)+(2x13)+(12) /6 = 14 1/3

(3x19)+(2x16)+(13) /6 = 17

(3x23)+(2x19)+(16) /6 = 201/2

(3x26)+(2x23)+(19) /6 = 235/6

(3x30)+(2x26)+(23) /6 = 271/2

(3x28)+(2x30)+(26) /6 = 281/3

(3x18)+(2x28)+(30) /6 = 231/3

(3x16)+(2x18)+(28) /6 = 18 2/3

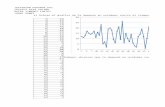

Dem

and

a d

e V

enta

s

5

10

15

25

20

30

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Mes

Ventas reales

Promedio móvil

Promedio móvil ponderado

2.- Suavizamiento Exponencial.

Nuevo pronóstico = pronóstico del periodo anterior + α (demanda real en mes anterior – pronóstico del periodo anterior)

α : es la ponderación, o constante de suavizado, elegida por quien pronostica, que tiene un valor entre 0 y 1.(0 < α < 1 )

matemáticamente, se puede escribir así:

Ft = nuevo pronóstico

F t-1 = pronóstico anterior

A t-1 = demanda real en el periodo anterior

Ft

= Ft-1 + α (At-1 - Ft-1 )

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Ejemplo: En Enero, un distribuidor de automóviles predijo que la demanda para Febrero sería de 142 camionetas Ford. La demanda real de febrero fue de 153 autos. Si empleamos la constante de suavizado que eligió la administración , α = 0,20, podemos pronosticar la demanda de marzo mediante el modelo de suavizamiento exponencial. Sustituyendo los datos del ejemplo en la fórmula, obtenemos. (suavizamiento exponencial)

Nuevo pronóstico (para la demanda de marzo) = 142 + 0,20 (153 – 142) = 142 + 2,2 = 144,2

α siempre será dada. Se encuentra en un intervalo entre 0,05 y 0,50.

Si α es alta, o sea 0,5 el pronóstico se basa en los datos más recientes.Si α es baja, o sea 0,1el pronóstico da poca importancia a la demanda reciente y toma en cuenta los valores históricos de muchos períodos.

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Error del pronósticoMide la precisión del modelo de pronóstico que se ha usado, comparando los valores pronosticados con los valores reales u observados.

Si Ft denota el pronóstico en el periodo t, y At denota la demanda real del periodo t, el error de pronóstico (o desviación) se define como:

Error del Pronóstico = demanda real – valor pronosticado

= At - Ft

Medidas para calcular el Error Global del pronóstico

• Desviación Absoluta Media (MAD): Su valor se calcula sumando los valores absolutos de los errores individuales del pronóstico y dividiendo entre el número de periodos de datos (n)

MAD = real - pronóstico

n

Veamos un ejemplo

Durante los últimos 8 trimestres, el Puerto de Valparaíso ha descargado de los barcos grandes cantidades de grano. El Jefe de Operaciones del puerto quiere probar el uso de suavizamiento exponencial para ver que tan bien funciona la técnica para predecir el tonelaje descargado. Supone que el pronóstico de grano descargado durante el primer trimestre fue 175 toneladas. Se examinan dos valores de α .

α = 0,10 y α = 0,50.

La siguiente tabla muestra los cálculos detallados sólo para α = 0,10

Trimestre

Toneladas reales

descargadas

Pronóstico

Redondeado con

α = 0,10

Pronóstico

Redondeado con

α = 0,50

1

2

3

4

5

6

7

8

9

180

168

159

175

190

205

180

182

?

175

= 175 + 0,10 ( 180 – 175)

Pronóstico del periodo anterior

Demanda real en periodo anterior

Pronóstico del periodo anterior

176

175 = 175,50+0,10 (168 – 175,50)

173 = 174,75+0,10 (159-174,75)

173 = 173,18+0,10 (175+173,18)

175 = 173,36+0,10(190-173,36)

178= 175,02+0,10(205-175,02)

178 = 178,02 + 0,10 (180-178,02)

179 = 178,22 + 0,10 (182-178,22)

175

178

173

166

170

180

193

186

184

Para evaluar la precisión de ambas constantes de suavizado, calculamos los errores de pronóstico en términos de desviaciones absolutas y MAD

Trimestre

Toneladas reales

Descargadas

Pronóstico

Redondeado

con α=0,10

Desviación

Absoluta Para α=0,10

Pronóstico

Redondeado

con α=0,50

Desviación

Absoluta Para α=0,50

1

2

3

4

5

6

7

8

180

168

159

175

190

205

180

182

175

176

175

173

173

175

178

178

5

8

16

2

17

30

2

4

175

178

173

166

170

180

193

186

5

10

14

9

20

25

13

4

Suma de desviaciones absolutas

84 100

MAD = desviaciones

n

10,50 12,50

Con base en este análisis, una constante de suavizado de α=0,10 es preferible a α=0,50 por que su MAD es más pequeña.

Se debe encontrar la constante de suavizado con el menor error de pronóstico.

• Error cuadrático Medio (MSE): Es una segunda forma de medir el error global del pronóstico. El MSE es el promedio de los cuadrados de las diferencias entre los valores pronosticados y observados. Su fórmula es:

MSE = (errores de pronóstico)

n

Sigamos con el ejemplo del Puerto de Valparaíso para determinar el MSE

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Trimestre

Toneladas reales

Descargadas

Pronóstico

Redondeado

con α=0,10

1

2

3

4

5

6

7

8

180

168

159

175

190

205

180

182

175

176

175

173

173

175

178

178

(Error)2

52

= 25

(-8)2

= 64

(-16) = 256

(2) = 4

17 = 289

30 = 900

2 = 4

4 = 16

2

2

2

2

2

2

Suma de los cuadrados de los errores

1.558

MSE = (errores de pronóstico)

n

2

= 1.558 / 8 = 194,75

Usando un α= 0,50 se obtendría un MSE de 201,5. Por lo tanto el α= 0,10 es una mejor elección por que se minimiza el MSE.

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

• Error porcentual absoluto medio (MAPE): Este se calcula como el promedio de las diferencias absolutas entre los valores pronosticados y los reales y se expresa como porcentaje de los valores reales. Es decir, si hemos pronosticado n periodos y los valores reales corresponden a n periodos, MAPE, se calcula como:

= real i - pronóstico i / real i100

n

i = 1MAPE

n

Sigamos con el ejemplo del Puerto de Valparaíso para determinar el MAPE

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Trimestre

Toneladas reales

Descargadas

Pronóstico

Redondeado

con α=0,10

1

2

3

4

5

6

7

8

180

168

159

175

190

205

180

182

175

176

175

173

173

175

178

178

Suma de errores porcentuales = 45,62%

Error porcentual Absoluto

100 ( error / real)

100(5/180) = 2,77%

100(8/168) = 4,76%

100(16/159) = 10,06%

100(2/175) = 1,14%

100(17/190) = 8,95%

100(30/205) = 14,63%

100(2/180) = 1,11%

100(4/182) = 2,20%

MAPE = errores porcentuales absolutos = 45,62%

n 8

= 5,70%

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

3.- Proyección de Tendencias

Método de pronóstico de series de tiempo que ajusta una recta de tendencia a una serie de datos históricos y después proyecta la recta al futuro para pronosticar.

A través del método de Mínimos Cuadrados, encontramos la recta que mejor se ajuste a las observaciones reales.

Una recta de mínimos cuadrados se describe en términos de su ordenada o intersección con el eje “y” y su pendiente.

Si calculamos la pendiente y la ordenada, expresamos la recta con la siguiente ecuación:

y = a + b x

y “ y gorro” = valor calculado de la variable que debe predecirse (variable dependiente)

a = ordenada

b = pendiente de la recta de regresión (o la tasa de cambio en y para los cambios dados en x)

X = variable independiente (Ej: tiempo)Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Los profesionales de estadísticas han desarrollado ecuaciones que se utilizan para encontrar los valores de a y b para cualquier recta de regresión. La pendiente b se encuentra mediante:

xy - n x y

x - n x

2 2

b =

b = pendiente de la recta de regresión

x = valores conocidos de la variable independiente

y = valores conocidos de la variable dependiente

x = promedio del valor de las x

y = promedio del valor de las y

n = número de datos puntuales u observaciones.

= signo de suma

donde:

Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Calculamos la ordenada a cómo sigue:

a = y - b x

Veamos un ejemplo para aplicar estos conceptos:

A continuación se muestra la demanda de energía eléctrica en la ciudad de Puerto Montt, durante el año 1997 al 2003, en kilowatt.

El Jefe de Operaciones de la empresa SAESA, debe pronosticar la demanda para el 2004 ajustando una recta de tendencia a estos datos.

AñoDemanda de

Energía Eléctrica

1997

1998

1999

2000

2001

2002

2003

74

79

80

90

105

142

122

Para simplificar, transformamos los valores de x (tiempo) en números más sencillos, como 1,2,3,4…

Año Periodo (x)

Demanda de energía

Eléctrica (y) x2

xy

1997

1998

1999

2000

2001

2002

2003

1

2

3

4

5

6

7

74

79

80

90

105

142

122

X = 28 y = 692

1

4

9

16

25

36

49

x = 1402

74

158

240

360

525

852

854

xy = 3.063

X =X

n= 28

7= 4 y =

y

n= 692

7= 98,86

xy - n x y

x - n x

2 2

b = = 3.063 – (7) (4) (98,86)

140- (7) ( 4 )2

= 295

28= 10,54

a = y - b x= 98,86 – 10,54 (4) = 56,70

Así, la ecuación de mínimos cuadrados para la tendencia es y = 56,70 + 10,54 x. Para proyectar la demanda en el 2004, primero denotamos el año 2004 en el nuevo sistema de códigos como x = 8.

Demanda en el 2004 = 56,70 + 10,54 (8)

= 141,02, o 141 Kilowatt.Profesora: Paulina Mayorga Peralta Gestión de Operaciones

Demanda en el 2005 = 56,70 + 10,54 (9)

= 151,56, o 152 Kilowatt.

Estimamos la demanda para el 2005 insertando x = 9 en la misma ecuación:

Para comprobar la validez del modelo, graficamos la demanda histórica y la recta de tendencia. En este caso debemos tener cuidado y tratar de comprender el cambio en la demanda de 2002 a 2003.

1997 1998 1999 2000 2001 2002 2003 2004 2005 Año

Dem

and

a d

e en

erg

ía

50

6070

80

90

100

110

120

130

140

150

160

Recta de tendencia y =56,70 + 10,54 x

Demanda histórica

4.- Regresión Lineal

Podemos usar el mismo modelo matemático que usamos con el método de mínimos cuadrados para la proyección de tendencias, con el fin de realizar un análisis de regresión lineal. Las variables dependientes que deseamos pronosticar se simbolizan con y. Pero la variable independiente, x, ya no necesita ser el tiempo. Usamos la ecuación.

y = a + b x

y = valor calculado de la variable que debe predecirse (variable dependiente)

a = ordenada, intersección con el eje y.

b = pendiente de la recta de regresión

X = variable independiente.

Veamos un ejemplo para mostrar cómo usar la regresión lineal.

•Regresión lineal simple:

Los siguientes datos relacionan las cifras de ventas de un bar de un pequeño Hotel, con el número de huéspedes registrados esa semana:

semana Huéspedes Ventas del bar

16

12

18

14

1

2

3

4

$330

270

380

300

Huéspedes (en miles)

Ve

nta

s d

el

ba

r

4 8 12 16 20

50

100

150

200

250

300

350

400

Ventas, y Huéspedes,x x2

xy

330

270

380

300

16

12

18

14

X = 60

256

144

324

196

x = 9202

5.280

3.240

6.840

4.200

xy =19.560

X =X

n= 60

4= 15 y =

y

n= 1.280

4 = 320

y = 1.280

xy - n x y

x - n x

2 2

b = = 19.560 – (4) (15) (320)

920- (4) ( 15 )2

= 360

20= 18

a = y - b x= 320 – 18(15) = 50

La ecuación de regresión estimada es, por lo tanto,

y = 50 + 18 x 0 Ventas = 50 + 18 (huéspedes)

Huéspedes (en miles)

Ve

nta

s d

el

ba

r

4 8 12 16 20

50

100

150

200

250

300

350

400

Si el pronóstico es de 20 huéspedes la semana siguiente ¿de cuánto se esperan que sean las ventas?

y = 50 + 18 x 0 Ventas = 50 + 18 (huéspedes)

Ventas = 50 + 18 (20)

= 410

Recta de regresión lineal Simple

Demanda histórica

• Error estándar de la estimación S y,x

Medida de la variabilidad alrededor de la recta de regresión, su desviación estándar.

El cálculo se llama desviación estándar de la regresión y mide el error desde la variable dependiente, “y”, hasta la recta de regresión, en lugar de hasta la media.

S y,x ( y – yc )2

=

n - 2

donde: y = valor de y de cada dato puntual

yc = valor calculado de la variable dependiente, a partir de la ecuación de regresión.

n = número de datos puntuales

S y,x y2

=

n - 2

- a

y xy- b

Esta ecuación puede resultar más fácil de usar. Ambas fórmulas entregarán el mismo resultado

Huéspedes (en miles)

Ve

nta

s d

el

ba

r

4 8 12 16 20

50

100

150

200

250

300

350

400

Recta de regresión lineal Simple

Demanda histórica

Para calcular el error estándar de la estimación , la única cifra que necesitamos es

y2

y

108.900

72.900

144.400

90.000

y

2

2= 416.200

S y,x y2

=

n - 2

- a

y xy- b

S y,x=

4 - 2

416.200 – 50(1.280) – 18 ( 19.560)

= 60

= 7,74 $ en ventas

Error estándar de la estimación

• Coeficiente de correlación para rectas de regresión

Sirve para medir o evaluar la relación entre las dos variables de una regresión lineal. Se expresa con la letra “r”.

Para calcular el valor, se utiliza la siguiente fórmula:

n xy - x y

n x - x2

2

n y - y2

2

r =

El coeficiente de correlación “r” puede ser cualquier número entre +1 y -1.

Cuatro valores del coeficiente de correlación.

X X

X X

y

y y

y

Correlación positiva perfecta

r= +1

Correlación positiva r= 0< r <1

No hay Correlación r= 0Correlación negativa perfecta

r= -1

Ventas, y Huéspedes,x x2

xy

330

270

380

300

16

12

18

14

X = 60

256

144

324

196

x = 9202

5.280

3.240

6.840

4.200

xy =19.560 y = 1.280

y2

108.900

72.900

144.400

90.000

y

2= 416.200

Siguiendo con el ejemplo, calcular el coeficiente de correlación:

(4) (19.560) - (60) (1.280)

(4) (920)- (60)2

(4) (416.200)- (1.280)2

r =

= 1.440 =

2.112.000 1453,27217

1.440= 0,993619798

Correlación positiva r= 0< r <1

• Regresión Lineal Múltiple

La regresión múltiple es una extensión práctica del modelo simple de regresión que acabamos de ver. Nos permite construir un modelo con varias variables independientes en lugar de sólo una variable. Por ejemplo, si en el ejemplo anterior se desea incluir el alza en los pasajes de los huéspedes, la ecuación apropiada sería:

y = a + b1 x1 + b2 x2

y = variable dependiente, ventas

a = una constante

x1 y x2 = valores de las dos variables independientes (Ej: nº de huéspedes y alza en los pasajes)

b1 y b2 = coeficientes de las dos variables independientes

Las matemáticas de la regresión múltiple son bastante complejas y lo usual es que los cálculos se realicen en el computador, por lo cual dejaremos las fórmulas para encontrar a, b1 y b2 a los libros de estadística.