PROJECTE DE DIVISIÓ POLIGONAL DEL SECTOR DEL PLA … · 4 1. INTRODUCCIÓ 1.1. Antecedents...

35

PROJECTE DE DIVISIÓ POLIGONAL DEL SECTOR DEL PLA PARCIAL CAN VERNEDES I CA N’AULEDA SECTOR B DEL POLÍGON INDUSTRIAL EL TEMPLE DE SANTA MARIA DE PALAUTORDERA Setembre 2014

Transcript of PROJECTE DE DIVISIÓ POLIGONAL DEL SECTOR DEL PLA … · 4 1. INTRODUCCIÓ 1.1. Antecedents...

PROJECTE DE DIVISIÓ POLIGONAL DEL SECTOR DEL PLA PARCIAL CAN VERNEDES I CA N’AULEDA SECTOR B DEL POLÍGON INDUSTRIAL EL TEMPLE

DE SANTA MARIA DE PALAUTORDERA

Setembre 2014

2

ÍNDEX I. MEMÒRIA

1. Introducció 1.1. Antecedents 1.2. Objecte del projecte de divisió poligonal 1.3. Iniciativa del projecte

2. Marc legal

3. Descripció del sector del PP Can Vernedes i Ca N’Auleda

3.1. Descripció de l’àmbit 3.2. Estat actual i usos 3.3. Estructura actual de la propietat 3.4. Planejament vigent

- Qualificacions urbanístiques - Determinacions relatives a la gestió

4. Proposta de divisió poligonal

4.1. Justificació dels objectius i la procedència de la divisió poligonal 4.2. Criteris de la divisió poligonal 4.3. Descripció de la divisió poligonal

5. Justificació de l’equilibri poligonal

5.1. Valoració de l’aprofitament i valoració de les càrregues del conjunt del sector

5.2. Beneficis i càrregues del Polígon 1 5.3. Beneficis i càrregues del Polígon 2 5.4. Resum de la justificació de l’equilibri poligonal

II. DOCUMENTACIÓ GRÀFICA

- Plànol d’informació 01. Planejament vigent. Delimitació del sector i qualificacions.

- Plànol d’informació 02. Planejament vigent. Pla d’etapes. - Plànol d’informació 03. Estat d’execució de la urbanització. - Plànol de projecte 04. Divisió poligonal proposada. - Plànol de projecte 05. Superposició de la divisió poligonal a l’ordenació

vigent (qualificacions). - Plànol de projecte 06. Divisió poligonal i finques resultants.

3

I. MEMÒRIA

4

1. INTRODUCCIÓ

1.1. Antecedents L’àmbit objecte del present Projecte de divisió poligonal és el sector del Pla Parcial d’ordenació “Can Vernedes – Can Auleda” sector B del Polígon Industrial “El Temple” del municipi de Santa Maria de Palautordera. Aquest Pla parcial va ser aprovat definitivament per la Comissió Territorial d’Urbanisme de Barcelona en data 18 de febrer de 2004. El Projecte d’urbanització del Pla parcial Can Vernedes – Ca n’Auleda es va aprovar inicialment en data 4 d’octubre de 2004, i esdevingué aprovat definitivament per resolució de l’alcaldia de l’Ajuntament de Santa Maria de Palautordera de data 18 de gener de 2005. En data 8 d’abril de 2005, la Junta de compensació del Pla parcial Can Vernedes i Ca n'Auleda va ser inscrita al Registre d’Entitats Urbanístiques Col·laboradores, amb el número d’assentament 2.106 del volum 18. Per altra banda, per resolució de l’alcaldia de data 14 de setembre de 2005 es va aprovar definitivament el text refós de la reparcel·lació voluntària del referit Pla parcial, presentat per les societats Santa Maria Business Park S.L., Canteras J. Clapé S.L., Lasbru, S.L. i El Pla de Can Carbonell S.L., propietàries dels terrenys que integraven en aquella data la totalitat de l’'àmbit del pla, segons escriptura pública atorgada davant del notari de Sabadell senyor Jesús Cembrano Zaldivar en data 8 de juny de 2005, amb la incorporació de diverses prescripcions. De conformitat amb la determinació del Pla parcial de la possibilitat de desenvolupar l’execució en dues etapes, es va executar la urbanització de l’àmbit inclòs en la 1a etapa i de part de l’àmbit de la 2a etapa i, per mitjà de la resolució de l’alcaldia 66/2010, de 15 de gener, l’Ajuntament va procedir a la recepció definitiva de les obres d’urbanització de la fase I (inclosa l’illa I.1), d’acord amb la sol·licitud presentada per la Junta de Compensació. La corresponent Acta de cessió d’obres, instal·lacions i dotacions es va formalitzar el 20 de gener de 2010. 1.2. Objecte del projecte de divisió poligonal El present projecte té per objecte dividir el polígon únic del Pla parcial atenent a la diversa situació urbanística de l’àmbit pel que fa a l’execució de la urbanització i a la consolidació edificatòria, amb la finalitat de facilitar i simplificar la culminació del procés d’execució del planejament.

5

En aquest sentit, l’efectiva execució de la urbanització i la consolidació per l’edificació de gran part de l’àmbit han donat lloc a una realitat urbanística clarament diferenciada dins del sector, entre aquesta part ja desenvolupada i els terrenys pendents de ser urbanitzats. Atenent a aquesta diversa situació, amb aquesta divisió poligonal es facilita l’execució de la urbanització en la part pendent d’urbanitzar, atès que la divisió permet que l’assumeixin els propietaris directament interessats en aquest procés, integrats a aquests efectes en la corresponent entitat urbanística; tot permetent que, per altra banda, es finalitzi definitivament el procés en la part ja urbanitzada i edificada, en la qual les actuacions que procedeix realitzar són de manteniment i conservació de la urbanització. 1.3. Iniciativa del projecte La iniciativa d’aquest Projecte de divisió poligonal és de la Junta de Compensació del Pla parcial Can Vernedes – Ca n’Auleda.

6

2. MARC LEGAL El present Projecte de divisió poligonal s’adequa a les disposicions del Text refós de la Llei d’urbanisme vigent, aprovat pel Decret Legislatiu 1/2010, de 3 d’agost (en endavant, TRLU), i del Reglament de la Llei d’urbanisme, aprovat pel Decret 305/2006, de 18 de juliol (en endavant, RLU). Concretament, la seva formulació i aprovació estan emparades, en primer terme, en l’article 119 del TRLU, que regula el procediment de tramitació, entre altres instruments de gestió, de “La divisió poligonal que no continguin els plans urbanístics i la modificació d’aquesta divisió, i també la modificació de la divisió poligonal continguda en el planejament urbanístic” (apartat 1.a). Pel que fa al procediment que regula l’apartat 2 del citat article 119 del TRLU, s’ha de destacar que:

- L’aprovació inicial i definitiva corresponen a l’administració actuant que, en el cas que ens ocupa, és l’Ajuntament de Santa Maria de Palautordera. - L’aprovació inicial s’ha d’acordar en el termini de dos mesos des de la presentació de la documentació completa, mentre que la notificació de l’acord d’aprovació definitiva s’ha de produir en el termini de dos mesos des del finiment del termini d’un mes d’informació pública i audiència a les persones interessades (amb citació personal) i, en cas contrari, s’entén que el projecte ha quedat aprovat definitivament per silenci positiu. - Un cop aprovat definitivament el projecte de divisió poligonal, se n’ha de lliurar una còpia diligenciada a la comissió territorial d’urbanisme corresponent.

Per una altra banda, l’article 123 del RLU regula el requisit de l’equilibri poligonal, tot establint que en la delimitació dels polígons no es poden produir diferències relatives superiors al 15% en la valoració conjunta dels aprofitaments i les càrregues urbanístiques que corresponguin a cada un dels polígons, en relació amb la valoració dels aprofitaments i les càrregues urbanístiques del conjunt del sector. Dins d’aquest límit del 15%, el precepte reglamentari citat regula com s’han de compensar les diferències existents, llevat d’acord unànime sobre altres criteris diferents.

7

3. DESCRIPCIÓ DEL SECTOR DEL PLA PARCIAL CAN VERNEDES I CA N’AULEDA

3.1. Descripció de l’àmbit L’àmbit objecte d’aquest projecte és un sector industrial situat en el municipi de Santa Maria de Palautordera, comarca del Vallès Oriental. Està emplaçat al sud-est del nucli urbà de Santa Maria de Palautordera, entre el Riu Tordera i la carretera que connecta aquest municipi amb Sant Celoni. El conjunt del sector té una superfície total de 240.540 m2.

3.2. Estat actual i usos Pel que fa a l’estat actual i als usos del sector, cal diferenciar clarament dos àmbits: a) D’una banda, tota la part en la qual ja s’ha executat la urbanització prevista pel planejament i s’ha procedit a l’edificació dels solars resultants. Aquesta part es correspon amb tot l’àmbit que el Pla parcial incloïa en la 1a etapa d’urbanització, més la part inicialment inclosa en la 2a etapa ubicada al nord del sector (en la qual s’inclou la parcel·la I.1), que també ha estat efectivament urbanitzada, segons es reflecteix en el plànol d’informació 03 del present Projecte. Com s’ha assenyalat anteriorment, la recepció definitiva de les obres d’urbanització executades en aquesta part del sector va tenir lloc el mes de gener de 2010. Aquest àmbit urbanitzat té una superfície de 190.905 m2 de sòl, de forma que constitueix el 79,365% de la superfície total del sector. A més d’estar urbanitzada, aquesta part del sector està edificada en la seva totalitat, amb l’única excepció de la parcel·la I.19, que és de titularitat de l’Ajuntament de Santa Maria de Palautordera per adjudicació en compliment del deure de cessió del sòl corresponent al 10% de l’aprofitament urbanístic. La resta dels solars van ser edificats a l’empara de les corresponents llicències urbanístiques i, per tant, en l’actualitat estan ocupats per naus industrials. b) D’altra banda, la part del sector no urbanitzada de conformitat amb el planejament vigent té una superfície de 49.635 m2 de sòl (és a dir, un 20,635% de la superfície total del sector). Es tracta de la part situada a la plataforma inferior del sector, confrontant amb el riu Tordera, i està integrada per terrenys erms i també pels terrenys on

8

s’emplacen les instal·lacions industrials preexistents (concretament les edificacions de les antigues activitats industrials de les empreses GUIÑAU i NAVESA), i també la depuradora. Actualment les instal·lacions industrials preexistents, que han de ser objecte d’enderrocament, estan totalment en desús. La diversa situació d’aquests dos àmbits diferenciats dins dels sector del Pla parcial es reflecteix en les següents fotografies aèries, que també il·lustren l’evolució del procés d’urbanització i edificació:

Fotografia aèria 2004 Fotografia aèria 2006

9

Fotografia aèria 2008 Fotografia aèria 2012

3.3. Estructura actual de la propietat Pel que fa a l’estructura actual de la propietat, cal tenir en compte que tot el sector, que constituïa un polígon d’actuació únic segons el Pla parcial, ha estat objecte del corresponent procés reparcel·latori en execució de l’esmentat pla, de forma que la configuració de les finques és la que es deriva de l’ordenació urbanística que estableix el planejament vigent.

També en virtut d’aquest procés reparcel·latori —que es va dur a terme mitjançant una reparcel·lació voluntària atorgada en escriptura pública de data 20 de gener de 2005 (rectificada en data 8 de juny de 2005), i aprovada per l’Ajuntament en data 14 de setembre de 2005—, es van efectuar les corresponents cessions a l’Ajuntament tant del sòl destinat a sistemes urbanístics públics (espais lliures, equipaments i vialitat), com del sòl corresponent al 10% de l’aprofitament de l’àmbit. Per tant, la transformació jurídica de la propietat del sòl, per tal d’adequar la configuració de les finques al planejament i de distribuir equitativament l’aprofitament entre els propietaris, ja s’ha executat en la totalitat del sector, de forma que només resta pendent l’execució de la urbanització en una part del sector. Concretament, les finques que integren l’àmbit que és objecte del present Projecte de divisió poligonal i els seus titulars són els següents:

Parcel·la Finca cadastral Finca

registral Titular

I1.1 4660601DG5146S0002LH 7682 Biontop, S.L.

I1.2 4660601DG5146S0003BJ 7684 Canteras J.Clapé S.L.U.

I1.3 4660601DG5146S0004ZK 7686 SANTANDER DE LEASING S.A. E.F.C.

I1.4 4660601DG5146S0005XL 7688 JAEVAM, S.L.

I1.5 4660601DG5146S0006MB 7690 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I1.6 4660601DG5146S0007QZ 7692 PIENZA, S.L.

I1.7 4660601DG5146S0008WX 7694 ROCA CASTAÑE M DOLORES I ALTRES CB

I1.8 4660601DG5146S0009EM 7696 PIENZA, S.L.

I1.9 4660601DG5146S0010QZ 7698 PIENZA, S.L.

I1.10 4660601DG5146S0011WX 7700 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I1.11 4660601DG5146S0012EM 7702 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I1.12 4660601DG5146S0013RQ 7704 MIROLDA, S.L.

I1.13 4660601DG5146S0014TW 7706 MIROLDA, S.L.

I1.14 4660601DG5146S0015YE 7708 MATERIALS SOLER, SCP

Total I.1 7320

I.2 4660201DG5146S0001WG 7322 LASBRU, S.L.

I.3.1 4659002DG5145N0001DD 7324 NORDICA DE ADHESIVOS, VENDAJES Y ESPARADRAPOS, S.A. / LASBRU, S.L.

I.3.2 4659001DG5145N0001RD 7326

26,07% LASBRU, S.L.

26,34% MIROLDA, S.L.

47,59% Ajuntament de Sta Maria Palautordera

I.4 4660609DG5146S0001ZG 7328 Ajuntament de Sta Maria Palautordera

I.5.1 4660608DG5146S0001SG 7330 LASBRU, S.L.

11

I.5.2 4660607DG5146S0001EG 7332 EL PLA DE CAN CARBONELL, S.L.

I.6.1

4660603DG5146S0002FH 7570 Canteras J.Clapé S.L.U. I.6.2

I.6.3

I.6.4 4660603DG5146S0003GJ 7572 GERSANSI, S.L.

I.6.5 4660603DG5146S0004HK 7574 GERSANSI, S.L.

I.6.6 4660603DG5146S0005JL 7576 Can Barrina, S.L.

Total I.6 7334

I.7.1 4660605DG5146S0002OH 7766 CLAPE GESTIO I PATRIMONI, S.L.U.

I.7.2 4660605DG5146S0003PJ 7768 CLAPE GESTIO I PATRIMONI, S.L.U.

I.7.3 4660605DG5146S0004AK 7770 PELLETERIA L. CAMPOY S.A.

I.7.4 4660605DG5146S0005SL 7772 LEATHER PALAU, S.L.

I.7.5 4660605DG5146S0006DB 7774 LEATHER PALAU, S.L.

I.7.6 4660605DG5146S0007FZ 7776 Agustí-Ventura CB

Total I.7 7336

I.8.1 4660606DG5146S0002KH 8175 Banco Bilbao Vizcaya Argentaria, S.A.

I.8.2 4660606DG5146S0003LJ 8177 REPRESENTACIONES BUSQUETS, S.L.

I.8.3 4660606DG5146S0004BK 8179 COPLAST-3 S.L.

I.8.4 4660606DG5146S0005ZL 8181 COPLAST-3 S.L.

I.8.5 PB 4660606DG5146S0006XB 8451 Canteras J.Clapé S.L.U.

I.8.5 P1ª 4660606DG5146S0007MZ 8453 MIROLDA, S.L.

I.8.5 P2ª 4660606DG5146S0008QX 8455 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I.8.5 P3ª 4660606DG5146S0009WM 8457 PIENZA, S.L.

I.8.5 P4ª Loc1 4660606DG5146S0010MZ 8459 EMG ESTUDIOS MONTAJES Y GESTION TECNICA, S.L.

I.8.5 P4ª Loc2 4660606DG5146S0011QX 8461 Canteras J.Clapé S.L.U.

I.8.5 P4ª Loc3 4660606DG5146S0012WM 8463 Canteras J.Clapé S.L.U.

I.8.5 P4ª Loc4 4660606DG5146S0013EQ 8465 Canteras J.Clapé S.L.U.

Total I.8 7338

I.9.1 4858001DG5145N0001YD 7528 GERVIGRAF, S.A.

I.9.2 4858001DG5145N0002UF 7530 GERVIGRAF, S.A.

I.9.3 4858001DG5145N0003IG 7532 KITAMI BUSINESS, S.L.

I.9.4 4858001DG5145N0004OH 7534 Banco Bilbao Vizcaya Argentaria, S.A.

I.9.5 4858001DG5145N0005PJ 7536 Canteras J.Clapé S.L.U.

Total I.9 7340

I.10 4857402DG5145N0001ED 7342 Bankinter, S.A.

I.11.1 4957104DG5145N0001QD 7550 Catalunya Banc, S.A.

I.11.2 4957103DG5145N0001GD 7552 Canteras J.Clapé S.L.U.

I.11.3 4957102DG5145N0001YD 7554 BANKIA, S.A.

Total I.11 7344

I.12 4956801DG5145N0001BD 7346 ORFEO PROTECCION CONTRA INCENDIOS, S.A.

I.13.1 4958201DG5145N0001YD 7973 LASBRU, S.L.

I.13.2 4958201DG5145N0002UF 7975 LASBRU, S.L.

I.13.3 4958201DG5145N0003IG 7977 Arévalo Navarro, Miguel Ángel

12

I.13.4 4958201DG5145N00040H 7979 Arévalo Navarro, Miguel Ángel

I.13.5 4958201DG5145N0005PJ 7981 Arévalo Navarro, Vicente Luis

I.13.6 4958201DG5145N0006AK 7983 Arévalo Navarro, Vicente Luis

I.13.7 4958201DG5145N0007SL 7985 Arévalo Navarro, Victoria Eugenia

I.13.8 4958201DG5145N0008DB 7987 Arévalo Navarro, Victoria Eugenia

I.13.9 4958201DG5145N0009FZ 7989 CRUZ RECH, JORGE

I.13.10 4958201DG5145N0010SL 7991 Martin Lardon, Bernardo i Martin Soto, Joaquina

I.13.11 4958201DG5145N0011DB 7993 LASBRU, S.L.

I.13.12 4958201DG5145N0012FZ 7995 LASBRU, S.L.

I.13.13 4958201DG5145N0013GX 7997 LASBRU, S.L.

I.13.14 4958201DG5145N0014HM 7999 Arévalo Navarro, Miguel Ángel y Cia, CB

I.13.15 4958201DG5145N0015JQ 8001 Arévalo Navarro, Miguel Ángel

I.13.16 4958201DG5145N0016KW 8003 Arévalo Navarro, Miguel Ángel

I.13.17 4958201DG5145N0017LE 8005 Arévalo Navarro, Vicente Luis

I.13.18 4958201DG5145N0018BR 8007 Arévalo Navarro, Vicente Luis

I.13.19 4958201DG5145N0019ZT 8009 Arévalo Navarro, Victoria Eugenia

I.13.20 4958201DG5145N0020LE 8011 Arévalo Navarro, Victoria Eugenia

I.13.21 4958201DG5145N0021BR 8013 Arévalo Navarro, Miguel Ángel y Cia, CB

I.13.22 4958201DG5145N0022ZT 8015 MARTOR DIRECT ESPAÑA, S-L.

Total I.13 7348

I.14.1 4957601DG5145N0001JD 7462 ANEXTIA, S.L.

I.14.2 4957601DG5145N0002KF 7464 ANEXTIA, S.L.

I.14.3 4957601DG5145N0003LG 7466 Banco Bilbao Vizcaya Argentaria, S.A.

I.14.4 4957601DG5145N0004BH 7468 Bankinter, S.A.

I.14.5 4957601DG5145N0005ZJ 7470 MARKETING INSTITUCIONAL S.L.

I.14.6 4957601DG5145N0006XK 7472 CRISGRIF, S.L.

I.14.7 4957601DG5145N0007ML 7474 CAIXA D'ESTALVIS DE CATALUNYA, TARRAGONA I MANRESA

I.14.8 4957601DG5145N0008QB 7476 Banco Bilbao Vizcaya Argentaria, S.A.

I.14.9 4957601DG5145N0009WZ 7478 DESBROSSAMENTS FUNUYET, S.L.

I.14.10 4957601DG5145N0010ML 7480 PLATINUM PET FOOD, S.L.

I.14.11 4957601DG5145N0011QB 7482 Bankinter, S.A.

I.14.12 4957601DG5145N0012WZ 7484 CAIXA D'ESTALVIS DE TARRAGONA

I.14.13 4957601DG5145N0013EX 7486 Aguilar Carmona, Antonio- Brossa Figueras, Montserrat

I.14.14 4957601DG5145N0014RM 7488 SANTANDER DE LEASING S.A. E.F.C.

Total I.14 7350

I.15.1 5056801DG5155N0002FK 8209

CENTRES DE TRANSFORMACIO SOLUCIONS S.L.

I.15.2 5056801DG5155N0003GL 8211 MIROLDA, S.L.

I.15.3 5056801DG5155N0004HB 8213 Canteras J.Clapé S.L.U.

I.15.4 5056801DG5155N0005JZ 8215 Canteras J.Clapé S.L.U.

I.15.5 5056801DG5155N0006KX 8217 MIROLDA, S.L.

I.15.6 5056801DG5155N0007LM 8219 P&C OLBON INMOBILIARIA, S.L.

I.15.7 5056801DG5155N0008BQ 8221 TORREBLANCA BARCOS, X.- RUBIO CARMONA M. C.

I.15.8 5056801DG5155N0009ZW 8223 BANKIA, S.A.

13

I.15.9 5056801DG5155N0010LM 8225 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.10 5056801DG5155N0011BQ 8227 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.11 5056801DG5155N0012ZW 8229 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.12 5056801DG5155N0013XE 8231 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.13 5056801DG5155N0014MR 8233 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.14 5056801DG5155N0015QT 8235 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.15 5056801DG5155N0016WY 8237 GALVE SALVANY, JORGE

I.15.16 5056801DG5155N0017EU 8239 BANKIA, S.A.

Total I.15 7352

I.16.1 5058201DG5155N0001XJ 8067 REPRESENTACIONES BUSQUETS, S.L.

I.16.2 5058201DG5155N0002MK 8069 REPRESENTACIONES BUSQUETS, S.L.

I.16.3 5058201DG5155N0003QL 8071 REPRESENTACIONES BUSQUETS, S.L.

I.16.4 5058201DG5155N0004WB 8073 REPRESENTACIONES BUSQUETS, S.L.

I.16.5 5058201DG5155N0005EZ 8075 REPRESENTACIONES BUSQUETS, S.L.

I.16.6 5058201DG5155N0006RX 8077 REPRESENTACIONES BUSQUETS, S.L.

I.16.7 5058201DG5155N0007TM 8079 REPRESENTACIONES BUSQUETS, S.L.

I.16.8 5058201DG5155N0008YQ 8081 REPRESENTACIONES BUSQUETS, S.L.

I.16.9 5058201DG5155N0009UW 8083 REPRESENTACIONES BUSQUETS, S.L.

I.16.10 5058201DG5155N0010TM 8085 REPRESENTACIONES BUSQUETS, S.L.

Total I.16 7354

I.17.1 5057401DG5155N0001WJ 8017 ORCHARDEX, S.A.

I.17.2 5057401DG5155N0002EK 8019 ORCHARDEX, S.A.

I.17.3 5057401DG5155N0003RL 8021 ORCHARDEX, S.A.

I.17.4 5057401DG5155N0004TB 8023 ORCHARDEX, S.A.

I.17.5 5057401DG5155N0005YZ 8025 Banco de Sabadell, S.A.

I.17.6 5057401DG5155N0006UX 8027 MALLOL I SOLER, S.L.

I.17.7 5057401DG5155N0007IM 8029 Aluminios Galileo S.L.

I.17.8 5057401DG5155N0008OQ 8031 LAB CIRCUITS, S.A.

I.17.9 5057401DG5155N0009PW 8033 ORCHARDEX, S.A.

I.17.10 5057401DG5155N0010IM 8035 Arévalo Navarro, Miguel Ángel y Cia, CB

I.17.11 5057401DG5155N0011OQ 8037 RAMON CASTAÑE, S.L.

I.17.12 5057401DG5155N0012PW 8039 INMOJOBER, S.L.

I.17.13 5057401DG5155N0013AE 8041 GESTIO IMMOBILIARIA BOSCH&SERRA, S.L.

I.17.14 5057401DG5155N0014SR 8043 Zaragoza Vida, Miguel i Mateo, i López Pérez, Esther

I.17.15 5057401DG5155N0015DT 8045 PIENZA, S.L.

I.17.16 5057401DG5155N0016FY 8047 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

Total I.17 7356

I.18.1 5156201DG5155N0001RJ 8049 FARMEDCO INTERNACIONAL, S.A.

I.18.2 5156201DG5155N0002TK 8051 FARMEDCO INTERNACIONAL, S.A.

I.18.3 5156201DG5155N0003YL 8053 FARMEDCO INTERNACIONAL, S.A.

I.18.4 5156201DG5155N0004UB 8055 PROMOTORA STONY HILL, S.L.

I.18.5 5156201DG5155N0005IZ 8057 CLARAPOL, S.L.

I.18.6 5156201DG5155N0006OX 8059 Cruz Rech, Jorge i Martin Martin, Celia

I.18.7 5156201DG5155N0007PM 8061 FELIX PEÑA, S.L.

14

I.18.8 5156201DG5155N0008AQ 8063 PROMOTORA STONY HILL, S.L.

I.18.9 5156201DG5155N0009SW 8065 PROMOTORA STONY HILL, S.L.

Total I.18 7358

I.19 5158707DG5155N0001LJ 7360 Ajuntament de Sta Maria Palautordera

H1 4856604DG5145N0001QD 7362 LASBRU, S.L.

G1 4660602DG5146S0001RG 7364 Ajuntament de Sta Maria Palautordera

G2 4857401DG5145N0001JD 7366 Ajuntament de Sta Maria Palautordera

G3 5157002DG5155N0001PJ 7368 Ajuntament de Sta Maria Palautordera

ZP-1 4856601DG5145N0001BD 7370 Ajuntament de Sta Maria Palautordera

ZP-2 4856602DG5145N0001YD 7372 Ajuntament de Sta Maria Palautordera

ZP-3 4856603DG5145N0001GD 7374 Ajuntament de Sta Maria Palautordera

ZP-4 4859501DG5145N0001ID 7376 Ajuntament de Sta Maria Palautordera

ZP-5 5157001DG5155N0001QJ 7378 Ajuntament de Sta Maria Palautordera

ZP-6 5158706DG5155N0001PJ 7380 Ajuntament de Sta Maria Palautordera

ZP-7 5158708DG5155N0001TJ 7382 Ajuntament de Sta Maria Palautordera

ZV-1 4660604DG5146S0001XG 7384 Ajuntament de Sta Maria Palautordera

ZV-2 4856605DG5145N0001PD 7386 Ajuntament de Sta Maria Palautordera

CARRER 1 7388 Ajuntament de Sta Maria Palautordera

CARRER 2 7390 Ajuntament de Sta Maria Palautordera

CARRER 3 7392 Ajuntament de Sta Maria Palautordera

CARRER 4 7394 Ajuntament de Sta Maria Palautordera

CARRER 5.1 7396 Ajuntament de Sta Maria Palautordera

CARRER 5.2 7398 Ajuntament de Sta Maria Palautordera

CARRER 6 7400 Ajuntament de Sta Maria Palautordera

CARRER 7 7402 Ajuntament de Sta Maria Palautordera

CARRER 8 7404 Ajuntament de Sta Maria Palautordera

CARRER A 7406 Ajuntament de Sta Maria Palautordera

CARRER B-1 7408 Ajuntament de Sta Maria Palautordera

CARRER B-2 7410 Ajuntament de Sta Maria Palautordera

CARRER B-3 7412 Ajuntament de Sta Maria Palautordera

CARRER C-1 7414 Ajuntament de Sta Maria Palautordera

CARRER C-2 7416 Ajuntament de Sta Maria Palautordera

CARRER C-3 7418 Ajuntament de Sta Maria Palautordera

CARRER D 7420 Ajuntament de Sta Maria Palautordera

CARRER E 7422 Ajuntament de Sta Maria Palautordera

CARRER F-1 7424 Ajuntament de Sta Maria Palautordera

CARRER F-2 7426 Ajuntament de Sta Maria Palautordera

CARRER G 7428 Ajuntament de Sta Maria Palautordera

GLORIETA 4859001DG5145N0001AD 7430 Ajuntament de Sta Maria Palautordera

15

3.4. Planejament vigent El Pla parcial del sector Can Vernedes – Ca n’Auleda estableix les següents determinacions pel que fa a la qualificació del sòl:

CLAU QUALIFICACIÓ SUP. SÒL (m2) %

G Sistema d'equipaments 12.821 5,40%

Sistema d'espais lliures

E Espais verds 28.469 11,90%

P Espais de protecció 27.936 11,60%

V Sistema local viari 62.835 26,10%

Total sòl públic 132.061 55, 00%

I Zona d'indústria aïllada 105.701 43,90%

H Zona d'ús terciari protegit 2.778 1,10%

Total sòl d'aprofitament privat 108.479 45,00%

Superfície total sector 240.540 100,00%

L’índex d’edificabilitat bruta del sector és de 0,57 m2 sostre/m2 sòl, del que resulta un sostre edificable total de 137.000 m2. Aquesta edificabilitat es distribueix entre les parcel·les de sòl d’aprofitament privat de la següent forma:

FINCA QUALIFICACIÓ I TIPOLOGIA SUP FINCA

m2 sòl EDIFICAB. m2 sostre

I.1 Industrial compartimentable 6.613,00 5.800,00

I.2 Industrial compartimentable 5.986,00 8.800,00

I.3.1 Industrial compartimentable 4.556,00 5.976,45

I.3.2 Industrial compartimentable 2.000,00 2.623,54

I.4 Industrial compartimentable 1.897,00 2.800,00

I.5.1 Industrial compartimentable 2.739,89 2.951,00

I.5.2 Industrial compartimentable 3.295,11 3.549,00

I.6 Industrial compartimentable 2.560,00 3.900,00

I.7 Industrial compartimentable 2.548,00 5.300,00

I.8 Industrial compartimentable 2.628,00 4.300,00

I.9 Industrial compartimentable 2.059,00 2.400,00

I.10 Industrial activitat única 5.283,00 6.700,00

I.11.1 Industrial activitat única 2.331,50 3.305,00

I.11.2 Industrial activitat única 2.144,00 3.040,00

I.11.3 Industrial activitat única 2.720,50 3.855,00

16

I.12 Industrial activitat única 1.981,00 3.300,00

I.13 Industrial compartimentable 9.627,00 10.500,00

I.14 Industrial compartimentable 7.255,00 10.100,00

I.15 Industrial compartimentable 7.429,00 9.800,00

I.16 Industrial compartimentable 4.887,00 6.500,00

I.17 Industrial compartimentable 7.260,00 10.100,00

I.18 Industrial compartimentable 7.430,00 9.800,00

I.19 Industrial activitat única 10.471,00 10.400,00

H.1 Terciari 2.778,00 1.200,00

Total 108.479,00 137.000,00

L’ordenació resultant de les qualificacions atribuïdes i la configuració dels sistemes és la que reflecteix el plànol d’informació 02 d’aquest Projecte. Pel que fa a les determinacions del Pla parcial relatives a l’execució del planejament, l’article 4 de les Ordenances reguladores del pla estableix que l’execució es durà a terme mitjançant el sistema de compensació (en l’actualitat, sistema de reparcel·lació en la modalitat de compensació). Per altra banda, en el document de Pla d’etapes es determina que el sector es desenvoluparà en un únic polígon ajustat a dues etapes, susceptibles d’executar-se simultàniament. Les dues etapes que preveia el Pla parcial són les que reflecteix el plànol d’informació 02 del present Projecte.

17

4. PROPOSTA DE DIVISIÓ POLIGONAL 4.1. Justificació dels objectius i la procedència de la divisió poligonal La finalització del procés d’urbanització i d’edificació d’una gran part de l’àmbit del sector, i la manca d’execució de la urbanització en la part restant, ha donat lloc a una realitat clarament diferenciada, en el si del sector, tant des del punt de vista de la situació urbanística de les finques, com des del punt de vista de l’estructura de la propietat, realitat que justifica la necessitat i conveniència de procedir a la divisió poligonal que es proposa. En efecte, en la part executada ja ha tingut lloc el procés d’edificació, havent-se produït la transmissió de la propietat de gran part de les entitats resultants d’aquest procés, de forma que els actuals propietaris són adquirents de productes immobiliaris finals. Pel contrari, en la resta del sector encara no s’ha executat la urbanització i, per tant, les finques no han adquirit la condició de solars. Tot i que el procés de transformació jurídica de les finques ja s’ha dut a terme, mitjançant l’aprovació de la reparcel·lació, en el marc del polígon d’actuació única que determinava el pla parcial, davant de l’actual situació no té cap justificació que el conjunt de propietaris de les entitats edificades hagi de continuar participant en un procés d’urbanització aliè a les seves finques, participació que, a més, genera una important complexitat que dificulta el desenvolupament de la part del sector encara no urbanitzada. En conseqüència, la divisió poligonal que es proposa està plenament justificada en la diversa situació urbanística dels dos àmbits de constant menció i en l’objectiu de facilitar la culminació del desenvolupament del sector, mitjançant l’execució de la urbanització pendent. 4.2. Criteris de la divisió poligonal El criteri fonamental que s’ha tingut en compte a l’hora d’establir la divisió poligonal del sector és el de l’efectiva execució o no de la urbanització, de conformitat amb el que ha estat exposat en la descripció de l’estat actual d’aquesta memòria i es reflecteix en el plànol d’informació 03 d’aquest Projecte, i de conformitat amb les actuacions administratives de recepció de l’obra urbanitzadora realitzada. Addicionalment, l’aplicació d’aquest criteri comporta que la divisió poligonal també tingui en compte la diversa estructura de la propietat atès que, com ja s’ha assenyalat, en la part urbanitzada i edificada en la seva pràctica totalitat

18

(amb l’excepció només de la parcel·la I.19), la propietat està molt fragmentada perquè recau sobre les naus i locals que integren les edificacions construïdes, mentre que en la part no urbanitzada la propietat (molt menys fragmentada) recau sobre les finques resultants de la reparcel·lació, que constitueixen terrenys que no tenen la condició de solar i que estan en part ocupats per edificacions preexistents al planejament vigent i incompatibles amb aquest, que han de ser objecte d’enderrocament. En conseqüència, la circumstància d’haver-se executat o no la urbanització constitueix el criteri de delimitació dels dos polígons d’actuació urbanística que preveu el present Projecte, de forma que s’inclou en el Polígon 1 tota la part del sector que ja ha estat objecte d’urbanització i s’inclou en el Polígon 2 la part del sector en la qual està pendent l’execució de la urbanització. 4.3. Descripció de la divisió poligonal La proposta de divisió poligonal divideix l’actual sector i polígon únic previstos en el Pla parcial en dos polígons d’actuació urbanística de caràcter continu, amb les següents característiques: a) Polígon d’actuació urbanística 1 És el polígon que es correspon amb la part del sector que ja ha estat objecte d’urbanització i que, com ja s’ha indicat, inclou tot l’àmbit que constituïa la 1a etapa d’urbanització segons el Pla parcial, més una part de l’àmbit de la 2a etapa situada a l’extrem nord-oest del sector (en la qual s’inclou la parcel·la I.1), que també va ser urbanitzada. La seva delimitació es reflecteix, en color verd, en el plànol 04 d’aquest projecte. Té una superfície de 190.905 m2, el que representa el 79,365% de la superfície total del sector. El sòl que hi resulta inclòs té les següents qualificacions urbanístiques:

CLAU QUALIFICACIÓ SUP. SÒL (m2) %

G Sistema d'equipaments 12.821 6,71%

Sistema d'espais lliures

E Espais verds 23.407 12,26%

P Espais de protecció 14.843 7,78%

19

V Sistema local viari 51.829 27,15%

Total sòl públic 102.900 53,90%

I Zona d'indústria aïllada 85.227 44,64%

H Zona d'ús terciari protegit 2.778 1,46%

Total sòl d'aprofitament privat 88.005 46,10%

Superfície total Polígon 1 190.905 100,00%

El Polígon 1 inclou 18 de les 24 parcel·les edificables del sector (segons quadre de les pàgines 15 i 16), de les quals 17 estan edificades i en la major part d’elles s’ha constituït un règim de propietat horitzontal sobre l’edificació, donant lloc a la següent estructura de la propietat sobre les finques no destinades a sistemes urbanístics públics:

Parcel·la Finca cadastral Finca

registral Titular

I1.1 4660601DG5146S0002LH 7682 Biontop, S.L.

I1.2 4660601DG5146S0003BJ 7684 Canteras J.Clapé S.L.U.

I1.3 4660601DG5146S0004ZK 7686 SANTANDER DE LEASING S.A. E.F.C.

I1.4 4660601DG5146S0005XL 7688 JAEVAM, S.L.

I1.5 4660601DG5146S0006MB 7690 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I1.6 4660601DG5146S0007QZ 7692 PIENZA, S.L.

I1.7 4660601DG5146S0008WX 7694 ROCA CASTAÑE M DOLORES I ALTRES CB

I1.8 4660601DG5146S0009EM 7696 PIENZA, S.L.

I1.9 4660601DG5146S0010QZ 7698 PIENZA, S.L.

I1.10 4660601DG5146S0011WX 7700 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I1.11 4660601DG5146S0012EM 7702 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I1.12 4660601DG5146S0013RQ 7704 MIROLDA, S.L.

I1.13 4660601DG5146S0014TW 7706 MIROLDA, S.L.

I1.14 4660601DG5146S0015YE 7708 MATERIALS SOLER, SCP

Total I.1 7320

I.6.1

4660603DG5146S0002FH 7570 Canteras J.Clapé S.L.U. I.6.2

I.6.3

I.6.4 4660603DG5146S0003GJ 7572 GERSANSI, S.L.

I.6.5 4660603DG5146S0004HK 7574 GERSANSI, S.L.

I.6.6 4660603DG5146S0005JL 7576 Can Barrina, S.L.

Total I.6 7334

I.7.1 4660605DG5146S0002OH 7766 CLAPE GESTIO I PATRIMONI, S.L.U.

I.7.2 4660605DG5146S0003PJ 7768 CLAPE GESTIO I PATRIMONI, S.L.U.

I.7.3 4660605DG5146S0004AK 7770 PELLETERIA L. CAMPOY S.A.

I.7.4 4660605DG5146S0005SL 7772 LEATHER PALAU, S.L.

I.7.5 4660605DG5146S0006DB 7774 LEATHER PALAU, S.L.

I.7.6 4660605DG5146S0007FZ 7776 Agustí-Ventura CB

20

Total I.7 7336

I.8.1 4660606DG5146S0002KH 8175 Banco Bilbao Vizcaya Argentaria, S.A.

I.8.2 4660606DG5146S0003LJ 8177 REPRESENTACIONES BUSQUETS, S.L.

I.8.3 4660606DG5146S0004BK 8179 COPLAST-3 S.L.

I.8.4 4660606DG5146S0005ZL 8181 COPLAST-3 S.L.

I.8.5 PB 4660606DG5146S0006XB 8451 Canteras J.Clapé S.L.U.

I.8.5 P1ª 4660606DG5146S0007MZ 8453 MIROLDA, S.L.

I.8.5 P2ª 4660606DG5146S0008QX 8455 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

I.8.5 P3ª 4660606DG5146S0009WM 8457 PIENZA, S.L.

I.8.5 P4ª Loc1

4660606DG5146S0010MZ 8459 EMG ESTUDIOS MONTAJES Y GESTION TECNICA, S.L.

I.8.5 P4ª Loc2

4660606DG5146S0011QX 8461 Canteras J.Clapé S.L.U.

I.8.5 P4ª Loc3

4660606DG5146S0012WM 8463 Canteras J.Clapé S.L.U.

I.8.5 P4ª Loc4

4660606DG5146S0013EQ 8465 Canteras J.Clapé S.L.U.

Total I.8 7338

I.9.1 4858001DG5145N0001YD 7528 GERVIGRAF, S.A.

I.9.2 4858001DG5145N0002UF 7530 GERVIGRAF, S.A.

I.9.3 4858001DG5145N0003IG 7532 KITAMI BUSINESS, S.L.

I.9.4 4858001DG5145N0004OH 7534 Banco Bilbao Vizcaya Argentaria, S.A.

I.9.5 4858001DG5145N0005PJ 7536 Canteras J.Clapé S.L.U.

Total I.9 7340

I.10 4857402DG5145N0001ED 7342 Bankinter, S.A.

I.11.1 4957104DG5145N0001QD 7550 Catalunya Banc, S.A. I.11.2 4957103DG5145N0001GD 7552 Canteras J.Clapé S.L.U.

I.11.3 4957102DG5145N0001YD 7554 BANKIA, S.A.

Total I.11 7344

I.12 4956801DG5145N0001BD 7346 ORFEO PROTECCION CONTRA INCENDIOS, S.A.

I.13.1 4958201DG5145N0001YD 7973 LASBRU, S.L.

I.13.2 4958201DG5145N0002UF 7975 LASBRU, S.L.

I.13.3 4958201DG5145N0003IG 7977 Arévalo Navarro, Miguel Ángel

I.13.4 4958201DG5145N00040H 7979 Arévalo Navarro, Miguel Ángel

I.13.5 4958201DG5145N0005PJ 7981 Arévalo Navarro, Vicente Luis

I.13.6 4958201DG5145N0006AK 7983 Arévalo Navarro, Vicente Luis

I.13.7 4958201DG5145N0007SL 7985 Arévalo Navarro, Victoria Eugenia

I.13.8 4958201DG5145N0008DB 7987 Arévalo Navarro, Victoria Eugenia

I.13.9 4958201DG5145N0009FZ 7989 CRUZ RECH, JORGE

I.13.10 4958201DG5145N0010SL 7991 Martin Lardon, Bernardo i Martin Soto, Joaquina

I.13.11 4958201DG5145N0011DB 7993 LASBRU, S.L.

I.13.12 4958201DG5145N0012FZ 7995 LASBRU, S.L.

I.13.13 4958201DG5145N0013GX 7997 LASBRU, S.L.

I.13.14 4958201DG5145N0014HM 7999 Arévalo Navarro, Miguel Ángel y Cia, CB

I.13.15 4958201DG5145N0015JQ 8001 Arévalo Navarro, Miguel Ángel

I.13.16 4958201DG5145N0016KW 8003 Arévalo Navarro, Miguel Ángel

21

I.13.17 4958201DG5145N0017LE 8005 Arévalo Navarro, Vicente Luis

I.13.18 4958201DG5145N0018BR 8007 Arévalo Navarro, Vicente Luis

I.13.19 4958201DG5145N0019ZT 8009 Arévalo Navarro, Victoria Eugenia

I.13.20 4958201DG5145N0020LE 8011 Arévalo Navarro, Victoria Eugenia

I.13.21 4958201DG5145N0021BR 8013 Arévalo Navarro, Miguel Ángel y Cia, CB

I.13.22 4958201DG5145N0022ZT 8015 MARTOR DIRECT ESPAÑA, S-L.

Total I.13 7348

I.14.1 4957601DG5145N0001JD 7462 ANEXTIA, S.L.

I.14.2 4957601DG5145N0002KF 7464 ANEXTIA, S.L.

I.14.3 4957601DG5145N0003LG 7466 Banco Bilbao Vizcaya Argentaria, S.A.

I.14.4 4957601DG5145N0004BH 7468 Bankinter, S.A.

I.14.5 4957601DG5145N0005ZJ 7470 MARKETING INSTITUCIONAL S.L.

I.14.6 4957601DG5145N0006XK 7472 CRISGRIF, S.L.

I.14.7 4957601DG5145N0007ML 7474 CAIXA D'ESTALVIS DE CATALUNYA, TARRAGONA I MANRESA

I.14.8 4957601DG5145N0008QB 7476 Banco Bilbao Vizcaya Argentaria, S.A.

I.14.9 4957601DG5145N0009WZ 7478 DESBROSSAMENTS FUNUYET, S.L.

I.14.10 4957601DG5145N0010ML 7480 PLATINUM PET FOOD, S.L.

I.14.11 4957601DG5145N0011QB 7482 Bankinter, S.A.

I.14.12 4957601DG5145N0012WZ 7484 CAIXA D'ESTALVIS DE TARRAGONA

I.14.13 4957601DG5145N0013EX 7486 Aguilar Carmona, Antonio- Brossa Figueras, Montserrat

I.14.14 4957601DG5145N0014RM 7488 SANTANDER DE LEASING S.A. E.F.C.

Total I.14 7350

I.15.1 5056801DG5155N0002FK 8209

CENTRES DE TRANSFORMACIO SOLUCIONS S.L.

I.15.2 5056801DG5155N0003GL 8211 MIROLDA, S.L.

I.15.3 5056801DG5155N0004HB 8213 Canteras J.Clapé S.L.U.

I.15.4 5056801DG5155N0005JZ 8215 Canteras J.Clapé S.L.U.

I.15.5 5056801DG5155N0006KX 8217 MIROLDA, S.L.

I.15.6 5056801DG5155N0007LM 8219 P&C OLBON INMOBILIARIA, S.L.

I.15.7 5056801DG5155N0008BQ 8221 TORREBLANCA BARCOS, X.- RUBIO CARMONA M. C.

I.15.8 5056801DG5155N0009ZW 8223 BANKIA, S.A.

I.15.9 5056801DG5155N0010LM 8225 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.10 5056801DG5155N0011BQ 8227 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.11 5056801DG5155N0012ZW 8229 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.12 5056801DG5155N0013XE 8231 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.13 5056801DG5155N0014MR 8233 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.14 5056801DG5155N0015QT 8235 CLAPE GESTIO I PATRIMONI, S.L.U.

I.15.15 5056801DG5155N0016WY 8237 GALVE SALVANY, JORGE

I.15.16 5056801DG5155N0017EU 8239 BANKIA, S.A.

Total I.15 7352

I.16.1 5058201DG5155N0001XJ 8067 REPRESENTACIONES BUSQUETS, S.L.

I.16.2 5058201DG5155N0002MK 8069 REPRESENTACIONES BUSQUETS, S.L.

I.16.3 5058201DG5155N0003QL 8071 REPRESENTACIONES BUSQUETS, S.L.

I.16.4 5058201DG5155N0004WB 8073 REPRESENTACIONES BUSQUETS, S.L.

I.16.5 5058201DG5155N0005EZ 8075 REPRESENTACIONES BUSQUETS, S.L.

22

I.16.6 5058201DG5155N0006RX 8077 REPRESENTACIONES BUSQUETS, S.L.

I.16.7 5058201DG5155N0007TM 8079 REPRESENTACIONES BUSQUETS, S.L.

I.16.8 5058201DG5155N0008YQ 8081 REPRESENTACIONES BUSQUETS, S.L.

I.16.9 5058201DG5155N0009UW 8083 REPRESENTACIONES BUSQUETS, S.L.

I.16.10 5058201DG5155N0010TM 8085 REPRESENTACIONES BUSQUETS, S.L.

Total I.16 7354

I.17.1 5057401DG5155N0001WJ 8017 ORCHARDEX, S.A.

I.17.2 5057401DG5155N0002EK 8019 ORCHARDEX, S.A.

I.17.3 5057401DG5155N0003RL 8021 ORCHARDEX, S.A.

I.17.4 5057401DG5155N0004TB 8023 ORCHARDEX, S.A.

I.17.5 5057401DG5155N0005YZ 8025 Banco de Sabadell, S.A.

I.17.6 5057401DG5155N0006UX 8027 MALLOL I SOLER, S.L.

I.17.7 5057401DG5155N0007IM 8029 Aluminios Galileo S.L.

I.17.8 5057401DG5155N0008OQ 8031 LAB CIRCUITS, S.A.

I.17.9 5057401DG5155N0009PW 8033 ORCHARDEX, S.A.

I.17.10 5057401DG5155N0010IM 8035 Arévalo Navarro, Miguel Ángel y Cia, CB

I.17.11 5057401DG5155N0011OQ 8037 RAMON CASTAÑE, S.L.

I.17.12 5057401DG5155N0012PW 8039 INMOJOBER, S.L.

I.17.13 5057401DG5155N0013AE 8041 GESTIO IMMOBILIARIA BOSCH&SERRA, S.L.

I.17.14 5057401DG5155N0014SR 8043 Zaragoza Vida, Miguel i Mateo, i López Pérez, Esther

I.17.15 5057401DG5155N0015DT 8045 PIENZA, S.L.

I.17.16 5057401DG5155N0016FY 8047 PAUMA PROMOCIONS I GEST IMMOBILIARIA S.L.

Total I.17 7356

I.18.1 5156201DG5155N0001RJ 8049 FARMEDCO INTERNACIONAL, S.A.

I.18.2 5156201DG5155N0002TK 8051 FARMEDCO INTERNACIONAL, S.A.

I.18.3 5156201DG5155N0003YL 8053 FARMEDCO INTERNACIONAL, S.A.

I.18.4 5156201DG5155N0004UB 8055 PROMOTORA STONY HILL, S.L.

I.18.5 5156201DG5155N0005IZ 8057 CLARAPOL, S.L.

I.18.6 5156201DG5155N0006OX 8059 Cruz Rech, Jorge i Martin Martin, Celia

I.18.7 5156201DG5155N0007PM 8061 FELIX PEÑA, S.L.

I.18.8 5156201DG5155N0008AQ 8063 PROMOTORA STONY HILL, S.L.

I.18.9 5156201DG5155N0009SW 8065 PROMOTORA STONY HILL, S.L.

Total I.18 7358

I.19 5158707DG5155N0001LJ 7360 Ajuntament de Sta Maria Palautordera

H1 4856604DG5145N0001QD 7362 LASBRU, S.L.

El sistema d’actuació que s’estableix per aquest Polígon és el de reparcel·lació en la modalitat de compensació bàsica. Pel que fa a aquest Polígon cal tenir en compte que les úniques actuacions d’execució del planejament pendents seran l’aprovació del compte de liquidació definitiva, amb la conseqüent modificació del compte de liquidació del projecte de reparcel·lació.

23

b) Polígon d’actuació urbanística 2 És el polígon que es correspon amb la part del sector que no ha estat urbanitzada, i que inclou part de l’àmbit que constituïa la 2a etapa d’urbanització segons el Pla. La seva delimitació es reflecteix, en color vermell, en el plànol 04 d’aquest projecte. Té una superfície de 49.635 m2, el que representa el 20,635% de la superfície total del sector. El sòl que hi resulta inclòs té les següents qualificacions urbanístiques:

CLAU QUALIFICACIÓ SUP. SÒL (m2) %

G Sistema d'equipaments 0 0,00%

Sistema d'espais lliures

E Espais verds 5.062 10,20%

P Espais de protecció 13.093 26,38%

V Sistema local viari 11.006 22,17%

Total sòl públic 29.161 58,75%

I Zona d'indústria aïllada 20.474 41,25%

H Zona d'ús terciari protegit 0 0,00%

Total sòl d'aprofitament privat 20.474 41,25%

Superfície total Polígon 2 49.635 100,00%

El Polígon 2 inclou 6 de les 24 parcel·les edificables del sector, amb la següent estructura de la propietat:

Parcel·la Finca cadastral Finca

registral Titular

I.2 4660201DG5146S0001WG 7322 LASBRU, S.L.

I.3.1 4659002DG5145N0001DD 7324 NORDICA DE ADHESIVOS, VENDAJES Y ESPARADRAPOS, S.A. / LASBRU, S.L.

I.3.2 4659001DG5145N0001RD 7326

26,07% LASBRU, S.L.

26,34% MIROLDA, S.L.

47,59% Ajuntament de Sta Maria Palautordera

I.4 4660609DG5146S0001ZG 7328 Ajuntament de Sta Maria Palautordera

I.5.1 4660608DG5146S0001SG 7330 LASBRU, S.L.

I.5.2 4660607DG5146S0001EG 7332 EL PLA DE CAN CARBONELL, S.L.

24

El sistema d’actuació que s’estableix per aquest Polígon és el de reparcel·lació en la modalitat de compensació bàsica. Pel que fa a aquest Polígon cal tenir en compte que les actuacions d’execució del planejament pendents són la modificació del compte de liquidació provisional del Projecte de reparcel·lació, per tal d’adequar-lo a la divisió poligonal, l’execució de la urbanització, de conformitat amb el Projecte d’urbanització del sector ja aprovat, el seu lliurament a l’Ajuntament, així com les actuacions posteriors de liquidació definitiva i de dissolució o transformació de la Junta, quan resultin oportunes. c) Característiques generals de la divisió poligonal El quadre resum comparatiu de les qualificacions urbanístiques dels dos polígons que preveu aquest projecte és el següent:

Sup. sòl (m2) % Sup. sòl (m

2) %

G Sistema d'equipaments 12.821 6,71% 0 0,00% 12.821

Sistema d'espais lliures

E Espais verds 23.407 12,26% 5.062 10,20% 28.469

P Espais de protecció 14.843 7,78% 13.093 26,38% 27.936

V Sistema local viari 51.829 27,15% 11.006 22,17% 62.835

Total sòl públic 102.900 53,90% 29.161 58,75% 132.061

I Zona de industria aillada 85.227 44,64% 20.474 41,25% 105.701

H Zona d'us terciari protegit 2.778 1,46% 0 0,00% 2.778

Total sòl d'aprofitament privat 88.005 46,10% 20.474 41,25% 108.479

190.905 100,00% 49.635 100,00% 240.540

Polígon 2

TOTAL

Superfície total

CLAU QUALIFICACIÓ

Polígon 1

Una vegada descrits cada un dels dos polígons d’actuació urbanística que es delimiten en aquest Projecte, cal precisar que, atès que el procés reparcel·latori ja es va dur a terme i es va aprovar en el marc del polígon únic que preveia el Pla parcial, aquesta divisió poligonal no afecta en absolut al referit procés reparcel·latori, sinó que s’estableix únicament als efectes del procés d’execució de l’obra urbanitzadora. Tanmateix, caldrà procedir a aprovar el compte de liquidació definitiva del Polígon 1 i el nou compte de liquidació provisional del Polígon 2, en relació amb les despeses d’urbanització que correspon executar a aquest polígon, així com a la seva presentació al Registre de la propietat per tal que es modifiquin les afeccions registrals de les finques. En definitiva, la divisió poligonal s’efectua únicament als efectes de separar el procés d’execució de la urbanització del Polígon 2 respecte del Polígon 1, on aquest procés ja ha finalitzat i la urbanització va ser rebuda per l’Ajuntament fa més de 4 anys, de forma que això permetrà:

25

- Que es pugui formalitzar definitivament la finalització del procés d’execució del planejament en el Polígon 1, mitjançant l’aprovació de la liquidació definitiva de les despeses d’urbanització que li són imputables.

- Que l’impuls, la contractació i la supervisió de l’execució material de l’obra urbanitzadora del Polígon 2 siguin assumits, per mitjà de la corresponent Junta, pels propietaris directament interessats en aquest procés.

26

5. JUSTIFICACIÓ DE L’EQUILIBRI POLIGONAL Per a justificar que la divisió poligonal proposada permet l’equilibri entre els polígons, d’acord amb el que disposa l’article 123 del RLU, cal establir quin és el valor dels beneficis (aprofitaments) i de les càrregues del conjunt del sector, i quin és el valor dels beneficis i les càrregues que s’imputen a cada un dels polígons d’actuació urbanística que es delimiten. 5.1. Valoració de l’aprofitament i valoració de les càrregues del conjunt del sector La valoració de l’aprofitament urbanístic del sector ha de tenir necessàriament en compte l’evolució dels valors del mercat immobiliari industrial des de l’any 2005, quan es va aprovar el Projecte de reparcel·lació, fins a la data d’aprovació del present Projecte de divisió poligonal. En aquest sentit, si bé resulta plenament justificat valorar l’aprofitament del Polígon 1 sobre la base del valor unitari per m2 de sostre que es va establir en la reparcel·lació voluntària, atès que l’esmentat aprofitament es va materialitzar immediatament després de l’aprovació de la reparcel·lació, i en un context econòmic en el qual els valors tinguts en compte es podien considerar plenament vàlids, no succeeix el mateix en relació amb la valoració de l’aprofitament no materialitzat del Polígon 2. En efecte, la clara disminució del valor del sòl industrial que s’ha produït des dels anys 2007-2008 fins a la data actual, en especial en aquells municipis, com Santa Maria de Palautordera, externs a l’àrea metropolitana de Barcelona s’ha de tenir en compte necessàriament a l’hora de determinar el valor de l’aprofitament del Polígon 2, als efectes d’acreditar que es garanteix, en la data d’aprovació d’aquest Projecte de divisió poligonal, l’equilibri entre els dos polígons que es delimiten. De conformitat amb el que ha estat justificat, l’aprofitament de les finques que integren el Polígon 1 (totalment materialitzat, com ja s’ha assenyalat) es valora d’acord amb els valors unitaris per m2 de sostre que va fixar el document de reparcel·lació voluntària, el qual únicament va distingir dos valors, en funció de si es tractava de finques que permetien compartimentació de naus o de la finca destinada a usos terciaris (amb un valor de 185,10 €/m2st) o de finques que admetien una única activitat industrial (nau gran, amb un valor de 166,22 €/m2st). Per a la valoració de l’aprofitament de les finques que integren el Polígon 2, atenent a l’evolució del mercat, s’ha considerat una disminució del 30% del valor que preveia la reparcel·lació, de forma que s’estableix un valor unitari per a la tipologia de nau petita de 129,57 €/m2st.

27

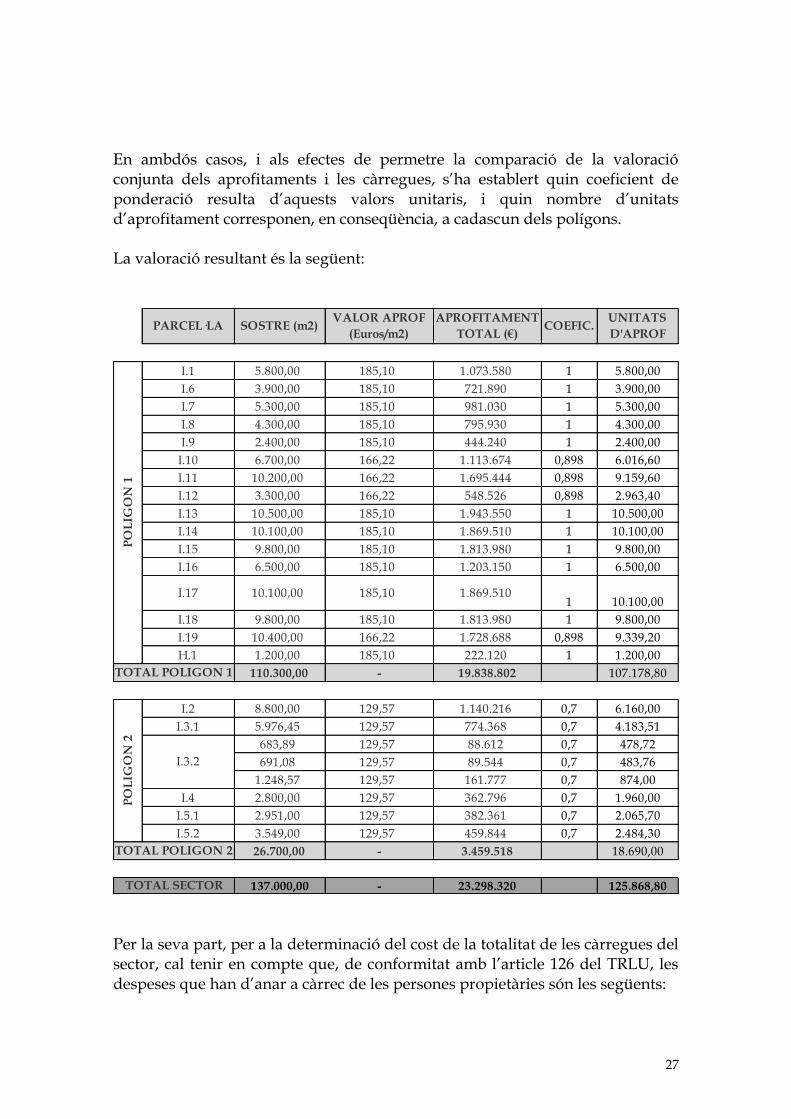

En ambdós casos, i als efectes de permetre la comparació de la valoració conjunta dels aprofitaments i les càrregues, s’ha establert quin coeficient de ponderació resulta d’aquests valors unitaris, i quin nombre d’unitats d’aprofitament corresponen, en conseqüència, a cadascun dels polígons. La valoració resultant és la següent:

I.1 5.800,00 185,10 1.073.580 1 5.800,00

I.6 3.900,00 185,10 721.890 1 3.900,00

I.7 5.300,00 185,10 981.030 1 5.300,00

I.8 4.300,00 185,10 795.930 1 4.300,00

I.9 2.400,00 185,10 444.240 1 2.400,00

I.10 6.700,00 166,22 1.113.674 0,898 6.016,60

I.11 10.200,00 166,22 1.695.444 0,898 9.159,60

I.12 3.300,00 166,22 548.526 0,898 2.963,40

I.13 10.500,00 185,10 1.943.550 1 10.500,00

I.14 10.100,00 185,10 1.869.510 1 10.100,00

I.15 9.800,00 185,10 1.813.980 1 9.800,00

I.16 6.500,00 185,10 1.203.150 1 6.500,00

I.17 10.100,00 185,10 1.869.5101 10.100,00

I.18 9.800,00 185,10 1.813.980 1 9.800,00

I.19 10.400,00 166,22 1.728.688 0,898 9.339,20

H.1 1.200,00 185,10 222.120 1 1.200,00

110.300,00 - 19.838.802 107.178,80

I.2 8.800,00 129,57 1.140.216 0,7 6.160,00

I.3.1 5.976,45 129,57 774.368 0,7 4.183,51

683,89 129,57 88.612 0,7 478,72

691,08 129,57 89.544 0,7 483,76

1.248,57 129,57 161.777 0,7 874,00

I.4 2.800,00 129,57 362.796 0,7 1.960,00

I.5.1 2.951,00 129,57 382.361 0,7 2.065,70

I.5.2 3.549,00 129,57 459.844 0,7 2.484,30

26.700,00 - 3.459.518 18.690,00

137.000,00 - 23.298.320 125.868,80

UNITATS

D'APROFPARCEL·LA SOSTRE (m2)

VALOR APROF

(Euros/m2)

APROFITAMENT

TOTAL (€)COEFIC.

TOTAL SECTOR

PO

LIG

ON

1

TOTAL POLIGON 1

PO

LIG

ON

2

I.3.2

TOTAL POLIGON 2

Per la seva part, per a la determinació del cost de la totalitat de les càrregues del sector, cal tenir en compte que, de conformitat amb l’article 126 del TRLU, les despeses que han d’anar a càrrec de les persones propietàries són les següents:

28

- El cost de les obres d’urbanització determinades pel planejament i pel projecte d’urbanització. - Les indemnitzacions procedents per: a) l’enderrocament de construccions i la destrucció de plantacions, obres o instal·lacions; b) pel trasllat forçós d’activitats; i c) per l’extinció de drets reals o personals. - El cost dels instruments de planejament, dels projectes d’urbanització i dels instruments de gestió urbanística. - Les despeses de formalització i d’inscripció en els registres públics corresponents dels acords i les operacions jurídiques derivats dels instruments de gestió urbanística. - Les despeses de gestió, degudament justificades, sota els principi de proporcionalitat i de no enriquiment injust. - Les despeses generades per a l’efectivitat del dret de reallotjament. En el cas del sector objecte de divisió poligonal, es tenen en compte les següents despeses:

a) Despeses relatives al cost dels instruments de planejament i gestió. b) Despeses de Notaria i Registre de la propietat. c) Cost de les obres d’urbanització: inclou el cost, ja suportat, de les obres

d’urbanització ja executades del Polígon 1 i l’estimació del cost de les obres d’urbanització pendents del Polígon 2, segons el Projecte d’urbanització del sector. Pel que fa al cost dels enderrocs pendents, s’inclou l’import corresponent al 56,51% del pressupost d’aquestes obres, atès que aquest és el percentatge imputat al conjunt de la comunitat reparcel·latòria de conformitat amb el document de reparcel·lació aprovat, mentre que la resta del cost correspon a les societats Lasbru, S.L. (en un 41,45%) i Mirolda S.L. (en un 2,04%).

d) Les despeses de gestió, que comprenen tant les que ja s’han produït en el marc de l’execució de l’àmbit que passa a constituir el Polígon 1, com l’estimació de les corresponents al Polígon 2.

L’import de les referides despeses d’urbanització totals del sector és el següent:

Instr planej i gestió 253.954,96

Despeses Notaria i Registre 30.361,58

Urbanització 6.687.044,45

Indemnització construccions 8.406,67

Enderroc 92.111,30

Gestió 874.457,07

Total 7.946.336,03

29

5.2. Beneficis i càrregues del Polígon 1 - Determinació del valor de l’aprofitament del Polígon 1 El valor de l’aprofitament del Polígon 1, que es determina de conformitat amb els valors unitaris per m2 de sostre que va fixar el document de reparcel·lació voluntària (que es fixen en 185,10 €/m2st en el cas de qualificació de nau petita i terciari, i 166,22 €/m2st en el cas de qualificació de nau gran), és el següent:

I.1 5.800,00 185,10 1.073.580 1 5.800,00

I.6 3.900,00 185,10 721.890 1 3.900,00

I.7 5.300,00 185,10 981.030 1 5.300,00

I.8 4.300,00 185,10 795.930 1 4.300,00

I.9 2.400,00 185,10 444.240 1 2.400,00

I.10 6.700,00 166,22 1.113.674 0,898 6.016,60

I.11 10.200,00 166,22 1.695.444 0,898 9.159,60

I.12 3.300,00 166,22 548.526 0,898 2.963,40

I.13 10.500,00 185,10 1.943.550 1 10.500,00

I.14 10.100,00 185,10 1.869.510 1 10.100,00

I.15 9.800,00 185,10 1.813.980 1 9.800,00

I.16 6.500,00 185,10 1.203.150 1 6.500,00

I.17 10.100,00 185,10 1.869.5101 10.100,00

I.18 9.800,00 185,10 1.813.980 1 9.800,00

I.19 10.400,00 166,22 1.728.688 0,898 9.339,20

H.1 1.200,00 185,10 222.120 1 1.200,00

110.300,00 - 19.838.802 107.178,80

UNITATS

D'APROFPARCEL·LA SOSTRE (m2)

VALOR APROF

(Euros/m2)

APROFITAMENT

TOTAL (€)COEFIC.

PO

LIG

ON

1

TOTAL POLIGON 1 Aquest valor representa un 85,15% del valor del total aprofitament del sector. - Determinació del cost de les càrregues del Polígon 1 Les càrregues que s’imputen al Polígon 1 inclouen la totalitat de les despeses d’urbanització en les quals s’ha incorregut fins a la data, de forma que comprenen:

• L’import total del cost dels instruments de planejament i gestió tramitats i aprovats i de les despeses de Notaria i Registre de la propietat. • El cost de totes les obres d’urbanització executades. • La totalitat de les despeses de gestió meritades fins a la data.

L’import d’aquestes despeses d’urbanització és el següent:

30

POLÍGON 1

Instr planej i gestió 253.954,96

Despeses Notaria i Registre 30.361,58

Urbanització 5.892.309,50

Indemnització construccions 0,00

Gestió 622.415,37

Total Polígon 1 6.799.041,41

Aquest import representa un 85,56% de l’import total de les càrregues del

sector. 5.3. Beneficis i càrregues del Polígon 2 - Determinació del valor de l’aprofitament del Polígon 2 El valor de l’aprofitament del Polígon 2, que es determina per aplicació d’un valor unitari per m2 de sostre de 129,57 €/m2st, fixat a partir de l’estimació d’una disminució del 30% del valor del sostre edificable industrial respecte a la valoració efectuada pel document de reparcel·lació voluntària, és el següent:

I.2 8.800,00 129,57 1.140.216 0,7 6.160,00

I.3.1 5.976,45 129,57 774.368 0,7 4.183,51

683,89 129,57 88.612 0,7 478,72

691,08 129,57 89.544 0,7 483,76

1.248,57 129,57 161.777 0,7 874,00

I.4 2.800,00 129,57 362.796 0,7 1.960,00

I.5.1 2.951,00 129,57 382.361 0,7 2.065,70

I.5.2 3.549,00 129,57 459.844 0,7 2.484,30

26.700,00 - 3.459.518 18.690,00

UNITATS

D'APROFPARCEL·LA SOSTRE (m2)

VALOR APROF

(Euros/m2)

APROFITAMENT

TOTAL (€)COEFIC.

PO

LIG

ON

2

I.3.2

TOTAL POLIGON 2 Aquest valor representa un 14,85% del valor del total aprofitament del sector. - Determinació del cost de les càrregues del Polígon 2 Les càrregues que s’imputen al Polígon 2 no inclouen cap despesa relativa al cost dels instruments de planejament i gestió ni a Notaries i Registre de la propietat, sinó que inclouen estrictament les despeses corresponents a la urbanització pendent d’execució, que comprèn els conceptes relatius a l’obra

31

d’enderrocament de les construccions existents i a la indemnització prevista per la reparcel·lació per aquestes construccions. Pel que fa a les despeses estimades s’ha d’assenyalar que:

• L’estimació del cost de les obres d’urbanització pendents s’ha efectuat tenint en compte el pressupost del Projecte d’urbanització per a la Fase 2, que era d’1.120.650,74 € per a un àmbit amb una superfície de 69.990 m2, i disminuint-lo en la mateixa proporció que disminueix la superfície del Polígon 2 respecte a la referida Fase 2 (part de la qual ja ha estat executada, concretament una superfície de 20.355 m2, restant per urbanitzar una superfície de 49.635 m2), el que dóna com a resultat una estimació de 794.734,95 €. • A aquest cost cal sumar-hi el de l’enderrocament de les edificacions encara no executat que, segons pressupost sol·licitat l’any 2013, ascendiria a 163.000 €. Tanmateix, en virtut de la reparcel·lació aprovada, únicament el 56,51% d’aquest cost d’enderrocament és repercutible al conjunt del Polígon 2, motiu pel qual com a despesa del conjunt del polígon només es comptabilitza un import de 92.111,30 € (corresponent al 56,51% del referit pressupost), mentre que la resta del cost correspon a les societats Lasbru, S.L. (en un 41,45%) i Mirolda S.L. (en un 2,04%). • L’estimació de les despeses de gestió s’ha efectuat aplicant el mateix percentatge derivat del document de reparcel·lació (28,42%) a les despeses d’urbanització (incloent el cost de l’obra d’enderroc). Dins d’aquest concepte el document de reparcel·lació considerava compreses totes aquelles despeses que no consistissin en obra d’urbanització o indemnitzacions, de forma que l’estimació que s’efectua inclouria les eventuals despeses de Notaria o Registre que poguessin efectuar-se en el procés d’execució d’aquest Polígon 2.

L’import d’aquestes despeses d’urbanització imputades al Polígon 2 és el següent:

POLÍGON 2

Instr planej i gestió 0,00

Urbanització 794.734,95

Indemnització construccions 8.406,67

Enderroc 92.111,30

Gestió (incloent despeses Notaria i Registre) 252.041,70

Total Polígon 2 1.147.294,62

Aquest import representa un 14,44% de l’import total de les càrregues del

sector.

32

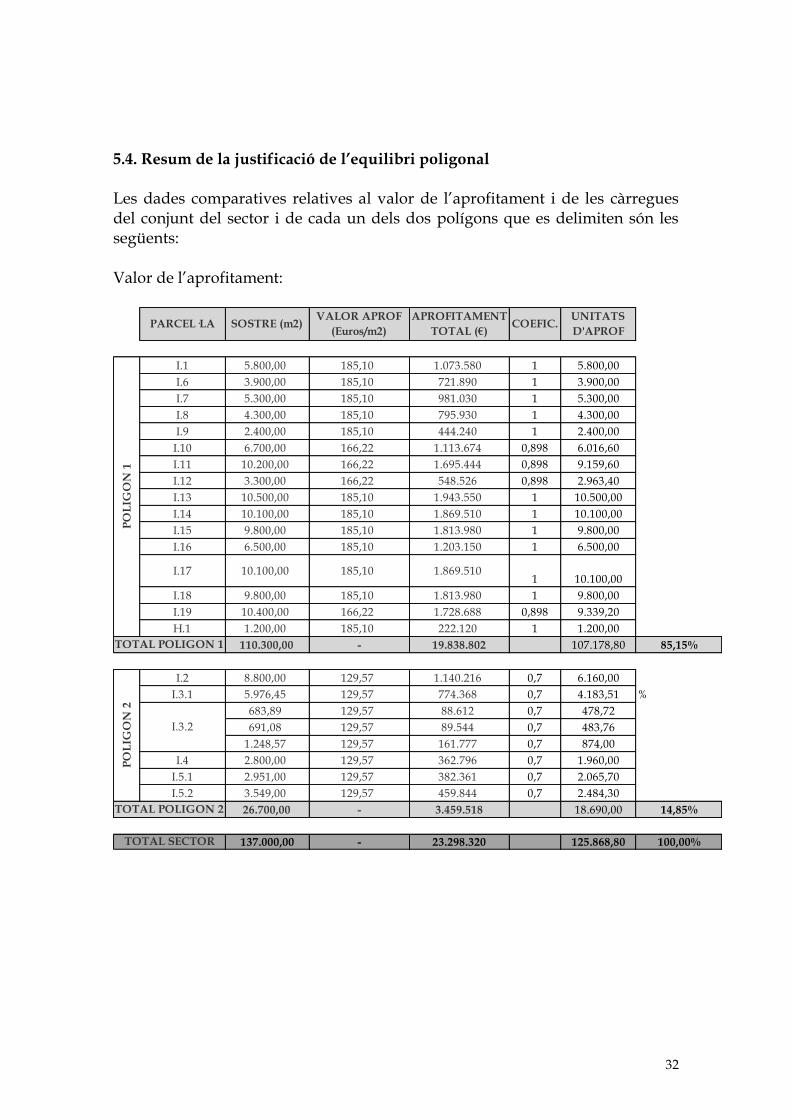

5.4. Resum de la justificació de l’equilibri poligonal Les dades comparatives relatives al valor de l’aprofitament i de les càrregues del conjunt del sector i de cada un dels dos polígons que es delimiten són les següents: Valor de l’aprofitament:

I.1 5.800,00 185,10 1.073.580 1 5.800,00

I.6 3.900,00 185,10 721.890 1 3.900,00

I.7 5.300,00 185,10 981.030 1 5.300,00

I.8 4.300,00 185,10 795.930 1 4.300,00

I.9 2.400,00 185,10 444.240 1 2.400,00

I.10 6.700,00 166,22 1.113.674 0,898 6.016,60

I.11 10.200,00 166,22 1.695.444 0,898 9.159,60

I.12 3.300,00 166,22 548.526 0,898 2.963,40

I.13 10.500,00 185,10 1.943.550 1 10.500,00

I.14 10.100,00 185,10 1.869.510 1 10.100,00

I.15 9.800,00 185,10 1.813.980 1 9.800,00

I.16 6.500,00 185,10 1.203.150 1 6.500,00

I.17 10.100,00 185,10 1.869.5101 10.100,00

I.18 9.800,00 185,10 1.813.980 1 9.800,00

I.19 10.400,00 166,22 1.728.688 0,898 9.339,20

H.1 1.200,00 185,10 222.120 1 1.200,00

110.300,00 - 19.838.802 107.178,80 85,15%

I.2 8.800,00 129,57 1.140.216 0,7 6.160,00

I.3.1 5.976,45 129,57 774.368 0,7 4.183,51 %

683,89 129,57 88.612 0,7 478,72

691,08 129,57 89.544 0,7 483,76

1.248,57 129,57 161.777 0,7 874,00

I.4 2.800,00 129,57 362.796 0,7 1.960,00

I.5.1 2.951,00 129,57 382.361 0,7 2.065,70

I.5.2 3.549,00 129,57 459.844 0,7 2.484,30

26.700,00 - 3.459.518 18.690,00 14,85%

137.000,00 - 23.298.320 125.868,80 100,00%

UNITATS

D'APROFPARCEL·LA SOSTRE (m2)

VALOR APROF

(Euros/m2)

APROFITAMENT

TOTAL (€)COEFIC.

TOTAL SECTOR

PO

LIG

ON

1

TOTAL POLIGON 1

PO

LIG

ON

2

I.3.2

TOTAL POLIGON 2

33

Valor de les càrregues:

POLÍGON 1

Instr planej i gestió 253.954,96

Despeses Notaria i Registre 30.361,58

Urbanització 5.892.309,50

Indemnització construccions 0,00

Gestió 622.415,37

Total Polígon 1 6.799.041,41 85,56%

POLÍGON 2

Instr planej i gestió 0,00

Urbanització 794.734,95

Indemnització construccions 8.406,67

Enderroc 92.111,30

Gestió (incloent despeses

Notaria i Registre) 252.041,70

Total Polígon 2 1.147.294,62 14,44%

TOTAL P1+P2 7.946.336,03 100,00%

Aquestes dades ja posen de manifest l’existència d’equilibri poligonal en la mesura que cada un dels polígons assumeix un percentatge molt similar de beneficis i càrregues respecte als del conjunt del sector. Concretament, corresponen al Polígon 1 el 85,15% dels aprofitaments i el 85,56% de les càrregues del sector, i corresponen al Polígon 2 el 14,85% dels aprofitaments i el 14,44% de les càrregues del sector. En conseqüència, l’equilibri és pràcticament absolut i, en qualsevol cas cal fer constar que les lleugeríssimes diferències relatives que existeixen no superen en absolut, com exigeix l’article 123 del RLU, el 15% en la valoració conjunta dels aprofitaments i les càrregues urbanístiques que corresponguin a cada un dels polígons, en relació amb la valoració dels aprofitaments i les càrregues urbanístiques del conjunt del sector. Així ho acrediten les següents dades comparatives, relatives al valor brut de l’aprofitament i a la repercussió de les despeses d’urbanització:

34

Dif. Adjud -

DespesesUnitats d'aprof

Valor brut aprof

(€/UA)

13.039.760,59 107.178,80 121,66

2.312.223,38 18.690,00 123,71

15.351.984,37 125.868,80 121,97

Valor brut aprofitament

Polígon 1

Polígon 2

Total sector El valor brut per unitat de valor, que és de 121,97 € en el conjunt del sector, és pràcticament el mateix en el cas de l’aprofitament del Polígon 1 (121,66 €/UA), amb una diferència relativa de només un 0,3%, i una mica superior en el cas del Polígon 2 (123,71 €/UA), però només amb una diferència relativa de l’1,4% respecte a la mitjana del sector.

Unitats d'aprof Desp urbanització Repercussió €/UA

107.178,80 6.799.041,41 63,44

18.690,00 1.147.294,62 61,39

125.868,80 7.946.336,03 63,13

Repercussió despeses d'urbanització / unitat d'aprofitament

Polígon 1

Polígon 2

Total sector El mateix succeeix amb el càlcul comparatiu de la repercussió de les despeses d’urbanització per unitat d’aprofitament, el qual posa de manifest una diferència insignificant en el cas del Polígon 1 respecte al conjunt del sector (de l’ordre del 0,5%), i una diferència que no arriba al 2,5% en el cas del Polígon 2. En definitiva, queda garantit l’equilibri econòmic entre els dos polígons que es delimiten de conformitat amb els requisits previstos legalment.

35

II. DOCUMENTACIÓ GRÀFICA