Project Finance

42

1. Introducción La financiación de proyectos puede realizarse acudiendo a diferentes instrumentos financieros. Sin embargo, cuando se trata de financiar proyectos de gran envergadura, como los de infraestructura, una de las formas más comúnmente utilizadas es el denominado Project Finance. Este mecanismo de financiación se suele utilizar para la ejecución de grandes proyectos, en donde la multiplicidad de entes y partes involucradas exige una operación que atienda los intereses de todos ellos. Desde principios de la década del sesenta muchos son los sectores involucrados con la implantación del Project Finance en el financiamiento de grandes inversiones en petróleo, gas, oleoductos, minería, autopistas, aviones, barcos. En la década de los ochenta, el sector privado experimentó un fuerte impulso en el financiamiento de grandes inversiones: para la construcción y operación de plantas de generación de energía, refinerías de petróleo, gasoducto, proyectos mineros, construcción de aeropuertos, carreteras y puentes, así como para el sector telecomunicaciones, industrial, químico y otros. Y desde los años noventa esta forma de financiamiento ha recurrido de forma creciente a la figura del Project Finance. El Project Finance viene siendo empleado exitosamente, tanto en economías emergentes como desarrolladas. Es el método de financiamiento que exige un profundo análisis de los posibles riesgos del proyecto; los cuales deberán distribuirse entre los distintos participantes, una estructura contractual rígida y un estudio que permita determinar el nivel de endeudamiento que el proyecto puede soportar. El Project Finance es tan vasto que tiene mucho campo de acción desde el punto de vista del derecho, sin embargo, para comprender aceptablemente esta figura, debe ser abordado al menos desde dos perspectivas: la del empresario como hombre de negocios, y la jurídica, que no hace más que interpretar esta realidad. 2. Definición Si bien no hay una definición de Project Finance aceptada por todo el mundo y, puesto que su entorno conceptual es muy parecido al de otras figuras o herramientas financieras, se le puede definir de la forma siguiente: «Un sistema de financiamiento que permite que un determinado proyecto de inversión, dadas sus posibilidades de generar flujos de caja razonablemente predecibles y sostenibles, junto a la calidad de sus propios activos, puede ser financiado individualmente, utilizando para ello fondos específicamente conseguidos para el proyecto, sin recurso pleno a los socios promotores y empleando el mayor apalancamiento posible.» De otro lado, el Project Finance se puede definir como la herramienta financiera que permite a las empresas, públicas o privadas, desarrollar proyectos que requieran un significativo aporte de inversión, el cual excede la capacidad de apalancamiento y exposición de riesgo de las mismas. También se le conoce como financiamiento “Sin Recurso” o “Con Recurso Limitado” al patrocinador o Project Sponsor, pues persigue que no existan o existan limitadas obligaciones de pago del patrocinador respecto de la deuda del proyecto. 3. Campo de Aplicación Aunque el concepto es sencillo, la puesta en práctica es complicada y lleva asociados unos costos fijos importantes. El proyecto tiene que estar perfectamente definido tanto legal como técnicamente. La definición legal implica la realización de contratos entre los participantes en los que se definan las funciones, riesgos y responsabilidades y se regulen las relaciones

-

Upload

pablo-vallory -

Category

Documents

-

view

231 -

download

1

description

Financiación de Proyectos

Transcript of Project Finance

1. Introducción

La financiación de proyectos puede realizarse acudiendo a diferentes instrumentos financieros. Sin embargo, cuando se trata de financiar proyectos de gran envergadura, como los de infraestructura, una de las formas más comúnmente utilizadas es el denominado Project Finance. Este mecanismo de financiación se suele utilizar para la ejecución de grandes proyectos, en donde la multiplicidad de entes y partes involucradas exige una operación que atienda los intereses de todos ellos.Desde principios de la década del sesenta muchos son los sectores involucrados con la implantación del Project Finance en el financiamiento de grandes inversiones en petróleo, gas, oleoductos, minería, autopistas, aviones, barcos. En la década de los ochenta, el sector privado experimentó un fuerte impulso en el financiamiento de grandes inversiones: para la construcción y operación de plantas de generación de energía, refinerías de petróleo, gasoducto, proyectos mineros, construcción de aeropuertos, carreteras y puentes, así como para el sector telecomunicaciones, industrial, químico y otros. Y desde los años noventa esta forma de financiamiento ha recurrido de forma creciente a la figura del Project Finance.El Project Finance viene siendo empleado exitosamente, tanto en economías emergentes como desarrolladas. Es el método de financiamiento que exige un profundo análisis de los posibles riesgos del proyecto; los cuales deberán distribuirse entre los distintos participantes, una estructura contractual rígida y un estudio que permita determinar el nivel de endeudamiento que el proyecto puede soportar.El Project Finance es tan vasto que tiene mucho campo de acción desde el punto de vista del derecho, sin embargo, para comprender aceptablemente esta figura, debe ser abordado al menos desde dos perspectivas: la del empresario como hombre de negocios, y la jurídica, que no hace más que interpretar esta realidad.

2. Definición

Si bien no hay una definición de Project Finance aceptada por todo el mundo y, puesto que su entorno conceptual es muy parecido al de otras figuras o herramientas financieras, se le puede definir de la forma siguiente:

«Un sistema de financiamiento que permite que un determinado proyecto de inversión, dadas sus posibilidades de generar flujos de caja razonablemente predecibles y sostenibles, junto a la calidad de sus propios activos, puede ser financiado individualmente, utilizando para ello fondos específicamente conseguidos para el proyecto, sin recurso pleno a los socios promotores y empleando el mayor apalancamiento posible.»

De otro lado, el Project Finance se puede definir como la herramienta financiera que permite a las empresas, públicas o privadas, desarrollar proyectos que requieran un significativo aporte de inversión, el cual excede la capacidad de apalancamiento y exposición de riesgo de las mismas.

También se le conoce como financiamiento “Sin Recurso” o “Con Recurso Limitado” al patrocinador o Project Sponsor, pues persigue que no existan o existan limitadas obligaciones de pago del patrocinador respecto de la deuda del proyecto.

3. Campo de Aplicación

Aunque el concepto es sencillo, la puesta en práctica es complicada y lleva asociados unos costos fijos importantes.

El proyecto tiene que estar perfectamente definido tanto legal como técnicamente.

La definición legal implica la realización de contratos entre los participantes en los que se definan las funciones, riesgos y responsabilidades y se regulen las relaciones que tengan (un “Project Finance” típico puede implicar fácilmente la firma de más de 40 contratos), con el correspondiente pago de los honorarios a los abogados.

La definición técnica conlleva estudios de demanda, estudios de viabilidad económica, la elaboración de un modelo financiero y la realización de diversos trabajos con el fin de minimizar los distintos riesgos que pueden ocurrir durante el desarrollo del proyecto. Otro aspecto que contribuye a elevar el coste y la complejidad del “Project Finance” es el proceso de “due diligence” que exigen las entidades de crédito antes de otorgar la financiación, mediante el cual se realiza una auditoría de la viabilidad del proyecto.

Por todo lo anterior, en origen sólo era posible financiar proyectos de gran tamaño. Según los proyectos se han ido estandarizando ha sido posible también estandarizar los pasos necesarios para la realización del “Project Finance”, pudiendo en determinados casos reducir significativamente los costes asociados y abordar la financiación de proyectos de un menor tamaño.

Su aplicación no es factible en cualquier tipo de proyecto, pues es necesario que se trate de un sector regulado (agua, infraestructura, transporte, electricidad, etc.) o bien de un proyecto productor de

recursos naturales, que cuente con un amplio mercado (cobre, petróleo, gas, etc.) o con compradores comprometidos bajo contratos de largo plazo.Por ejemplo, Project Finance no es aplicable a proyectos inmobiliarios o a proyectos industriales que estén afectados a riesgos de mercado difíciles de mitigar.Usualmente, los usuarios del Project Finance son las industrias o proyectos que requieren una fuente intensiva de capital, como el sector eléctrico, minero (gas, petróleo, etc.), telefonía, puentes y autopistas, refinerías, oleoductos o cualquier otro que implique construcción o ingeniería.Últimamente se ha aplicado el Project Finance en grandes proyectos de infraestructura, sobre todo en el sector público, para los cuales los sistemas tradicionales de financiación resultan insuficientes o por lo menos inapropiados para contribuir al éxito del proyecto. También se ha convertido en un servicio financiero tradicional de las instituciones financieras.

4. Antecedentes

Aunque se pueda pensar que el concepto de financiar proyectos tomando como garantía el propio proyecto es relativamente moderno, resulta curioso saber que la financiación de proyectos sin recurrir a garantías externas ha sido una forma habitual de proceder hasta el siglo XVII en determinados ámbitos.

El primer antecedente histórico del Project Finance se remonta a los tiempos del derecho romano imperial, en el cual existía la figura denominada fenus nauticum.Esta figura consistía en el préstamo de dinero destinado a la finalidad de que se desarrolle una actividad de comercio marítimo, y en la cual el riesgo de dicha operación crediticia, relativamente alto, era asumido por el acreedor. Los prestamistas cobraban un interés que alcanzaba cuanto menos el doble del que normalmente se requería para otro tipo de préstamos. Los mercaderes por su parte se obligaban a cancelarles las sumas pactadas, con la ganancia recabada por la venta de las mercaderías en el tráfico marítimo.

En el Siglo XIII se realizó la primera operación de Project Finance, la cual consistió en el préstamo realizado por la Corona Inglesa a favor de los Frescobaldi con la finalidad de que éstos exploten una mina de plata, pactándose que el primer año de explotación correspondía a la Corona, a fin de que las ganancias obtenidas por la explotación minera cubran el préstamo otorgado, estando la operación de la misma a cargo del banco italiano durante ese primer año.

En los siglos XVII y XVIII los expedicionarios comerciantes solicitaron fondos a las Compañías de las Indias Holandesas o Británicas, para financiar sus viajes a Asia, a cambio de lo cual estas compañías tenían una cuota de participación en las ganancias obtenidas por las ventas de dichas mercaderías. Asimismo, en 1777 los hermanos Perrier obtuvieron concesión de agua a 15 años en Paris (Francia), ya que durante el siglo XVII los reyes de Francia otorgaban en concesión las carreteras, canales y puentes.

A mediados de los años 70, ya en el siglo XX, aparece la moderna concepción del Project Finance, asociado con la realización de proyectos petrolíferos y de gas por el Reino Unido, y muy pronto fue asociado a la construcción, mejora y posterior gestión de bienes y servicios públicos, caso de las telecomunicaciones o las infraestructuras como transporte o autopistas.

Desde 1990 en adelante, el crecimiento de este tipo de financiamiento se incrementó en los países desarrollados y luego en las economías emergentes, debido a:

- Las enormes necesidades de infraestructura (carreteras, agua, etc.)- El surgimiento de las asociaciones público privadas, y- Las necesidades de fuentes alternativas de energía, entre otras.

5. Naturaleza Jurídica

La naturaleza jurídica del Project Finance no ha sido objeto de estudio por parte de la doctrina, la cual se limita a señalar que nos encontramos frente conjunto de contratos no subsumible en un determinado tipo contractual. En ese sentido, y en cuanto concierne al encuadramiento jurídico del instrumento, se ha observado que (…), “el Project Financing se configura como una técnica de financiamiento no subsumible en una categoría contractual típica, representado en cambio la sumatoria de contratos singulares (contratos de suministro, de obra, de financiamiento, de garantía, de sociedad, de concesión de construcción y gestión) que constituyen la estructura”.Desde esta perspectiva, se puede sostener que el empleo del Project Financing no exige una disciplina ad hoc, ya que se genera un coligamento negocial entre las relaciones contractuales, las mismas que definen la operación de financiamiento.El Project Finance se presenta como una modalidad de coligamento contractual, donde la pluralidad de contratos involucrados se encuentran relacionados funcionalmente en la consecución de una finalidad común, la cual es el adecuado desarrollo del proyecto, y en los cuales, “el conocimiento de todos los contrayentes de que el negocio individual [celebrado por ellos] constituye parte de un mosaico contractual más amplio bajo el cual se desarrolla el proyecto”, asegura que “la voluntad de las partes de realizar un resultado económico unitario y complejo no se concretiza en un solo contrato, sino en una pluralidad de negocios dirigidos a un reglamento unitario de intereses. Por otro lado cabe agregar que, los contratos coligados, en atención a las partes que ocupan los polos de los vínculos contractuales, pueden ser unilaterales o bilaterales.Es bilateral en el supuesto en el que las partes que conforman los diversos contratos coligados sean las mismas, por el contrario será unilateral en aquellos casos en los cuales solo coincide una de las partes en relación a la totalidad de los contratos. En el particular caso del Project Finance, como ya se dijo existe un gran número de agentes económicos y tantos contratos como agentes se involucren, sin

embargo una de ellas es constante (la sociedad de proyecto), motivo por el cual claramente estamos frente a un contrato coligado unilateral.Finalmente, el afirmar que un determinado tipo contractual pertenece a la categoría de los contratos coligados conlleva un efecto práctico bastante particular: Si se ha dejado sentado que, entre los contratos coligados existe una unidad de intereses económicos, así como un vínculo funcional, es lógico pensar que si uno de los contratos pierde eficacia ya sea por ineficacias estructurales (nulidad y anulabilidad) o funcionales (ineficacia en sentido estricto), este hecho repercute negativamente en el otro(s) contrato(s).

6. Requisitos Básicos para el Uso del Project Finance

No todos los proyectos pueden, en la práctica, ser financiados mediante el Project Finance. Los requisitos y parámetros básicos que debe reunir un proyecto para que sea viable mediante el project finance son:

El proyecto debe ser perfectamente identificable y distinto de otros proyectos y actividades desarrollados por los promotores.

El Project Finance debe ser financiado solamente por los flujos futuros de caja provenientes del proyecto y sin el aval de garantía de los promotores. Por lo tanto, será viable cuando los flujos futuros de sus ingresos sean predecibles, estables y suficientes para hacer el proyecto rentable.

Los integrantes del proyecto deben tener suficiente disponibilidad de apoyo financiero (solvencia económica) que garantice: i) la realización oportuna del proyecto; ii) la cobertura de los costos totales del proyecto; y iii) la satisfacción de las garantías estipuladas en la estructura. Asimismo, deben tener solvencia técnica y una capacidad de gestión probada.

Se debe disponer de una fuente segura de ingresos del proyecto que permita:i) cubrir los costos operativos, ii) cubrir el servicio de la deuda asumida; y iii) ofrecer un retorno razonable al promotor.

El Project Finance debe ser utilizado en proyectos de largo plazo que requieran el uso intensivo de capital.

Por último, el entorno legal, económico y social en que se desarrolla el proyecto debe ser adecuado y estable.

7. Características del Project Finance

Es un mecanismo de financiación que se sirve de diversas figuras jurídicas tales como contratos, formas asociativas y garantías que se encaminan a un propósito único que es la realización de un proyecto.

El proyecto debe generar recursos suficientes (flujo de caja) a lo largo de su vida para el repago de sus compromisos financieros. Por tanto, la decisión de financiar o no el proyecto básicamente es evaluada en torno a su capacidad de generar un flujo de caja lo suficientemente alto como para poder afrontar el pago del préstamo.

Financiación sin recurso al accionista: el accionista no garantiza el pago de la deuda si los flujos de caja que genera el proyecto son insuficientes. El proyecto es la única garantía de repago de la deuda. Las tradicionales garantías son sustituidas por una multitud de informes y estudios de viabilidad (técnicos, jurídicos y económicos) y por la implicación contractual de todos o la mayoría de los entes intervinientes en la gestación, materialización y gestión posterior del proyecto.

El financiador asume parcialmente los riesgos del proyecto: en caso de que los flujos de caja reales sean inferiores a los previstos, primero afecta a los flujos de caja del accionista pero después puede afectar al servicio de la deuda.

La financiación es más costosa dado que el financiador asume más riesgo exige también una mayor remuneración.

El número de partes involucradas es elevado y variable, pudiendo aumentar o disminuir en función de las características propias del objeto del Project Finance. No obstante ello, puede decirse que frecuentemente, entre las partes involucradas en este tipo de operaciones encontramos al Estado, a la sociedad de propósito especial, los accionistas, al sponsors, los financistas, los suministradores, los compradores o usuarios, el promotor del proyecto, el operador, entre otros dependiendo de la calidad del proyecto.

Se realiza a través de un vehículo especial (SPV) que se convierte en la verdadera titular del proyecto, y a través de la cual se vinculan todas las partes.

El gestor o promotor del proyecto aporta una gran parte del capital de la sociedad de proyecto, vinculando así el financiamiento del proyecto a su gestión.

La sociedad de proyecto celebra contratos integrales con proveedores y clientes. La sociedad de proyecto opera con un alto ratio de endeudamiento sobre recursos propios

(entre 75-90%), de modo que los prestamistas tienen limitadas posibilidades de reclamar, por ejemplo, al Estado o a los accionistas en caso de impago.

Su estructuración es compleja y cara, dado que el financiador necesita analizar concienzudamente todos los aspectos del proyecto ya que este es la única garantía de devolución del préstamo. Se trata de una modalidad de financiación adecuada para grandes inversiones.

Constituye un contrato a medida: los contratos de préstamos tipo Project Finance suele redactarse a la medida del proyecto incluyendo cláusulas adaptadas a cualquier supuesto.

Es una modalidad de financiación a largo plazo, ya que la deuda debe repagarse con los flujos generados por el propio proyecto.

La meta última del Project Finance es lograr que el proyecto se financie a sí mismo y no haya recurso judicial contra el promotor personalmente, es decir, que sólo se persigan los activos del proyecto, que es una persona jurídica distinta.

Estas características distinguen claramente el financiamiento de proyectos de otras formas tradicionales de préstamos. En los mecanismos tradicionales de financiamiento, los proyectos no suelen adquirir la condición jurídica de sociedades separadas, los pactos contractuales no son tan exhaustivos, los ratios de endeudamiento sobre recursos propios no son tan altos y la gran mayoría de los préstamos ofrece a los prestamistas la garantía de los activos de los prestatarios en caso de impago.

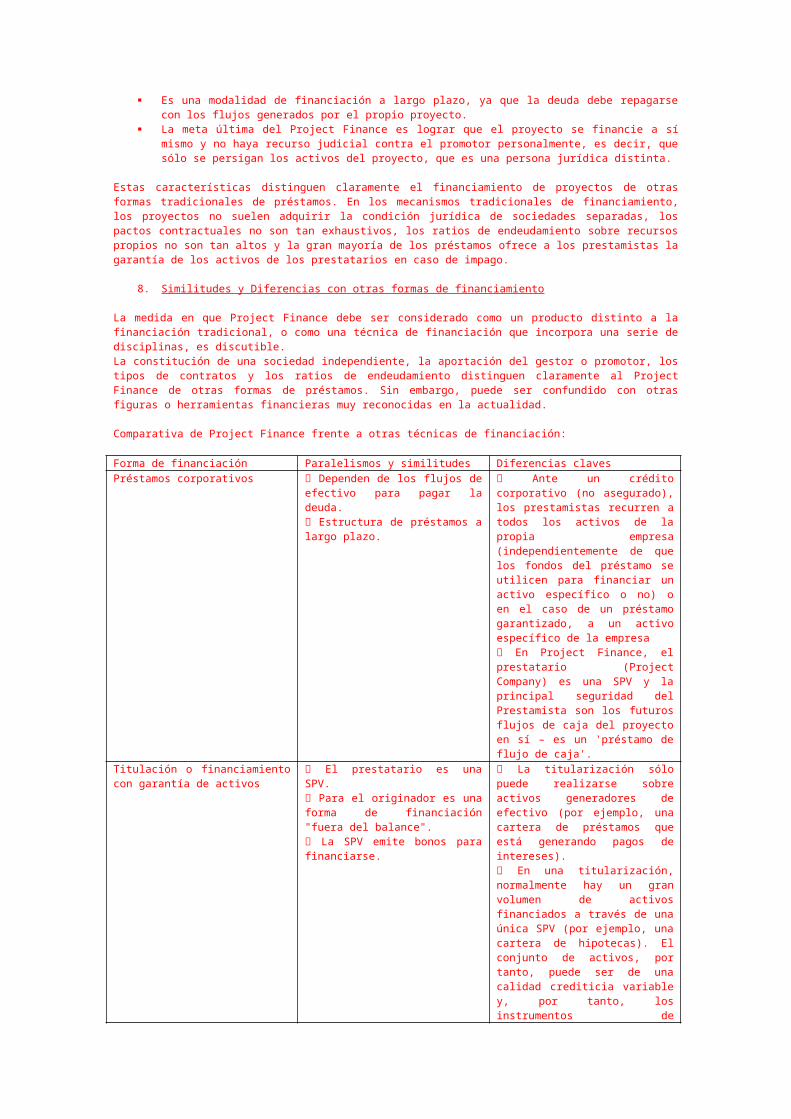

8. Similitudes y Diferencias con otras formas de financiamiento

La medida en que Project Finance debe ser considerado como un producto distinto a la financiación tradicional, o como una técnica de financiación que incorpora una serie de disciplinas, es discutible.La constitución de una sociedad independiente, la aportación del gestor o promotor, los tipos de contratos y los ratios de endeudamiento distinguen claramente al Project Finance de otras formas de préstamos. Sin embargo, puede ser confundido con otras figuras o herramientas financieras muy reconocidas en la actualidad.

Comparativa de Project Finance frente a otras técnicas de financiación:

Forma de financiación Paralelismos y similitudes Diferencias clavesPréstamos corporativos Dependen de los flujos de

efectivo para pagar la deuda. Estructura de préstamos a largo plazo.

Ante un crédito corporativo (no asegurado), los prestamistas recurren a todos los activos de la propia empresa (independientemente de que los fondos del préstamo se utilicen para financiar un activo específico o no) o en el caso de un préstamo garantizado, a un activo específico de la empresa En Project Finance, el prestatario (Project Company) es una SPV y la principal seguridad del Prestamista son los futuros flujos de caja del proyecto en sí – es un 'préstamo de flujo de caja'.

Titulación o financiamiento con garantía de activos

El prestatario es una SPV. Para el originador es una forma de financiación "fuera del balance". La SPV emite bonos para financiarse.

La titularización sólo puede realizarse sobre activos generadores de efectivo (por ejemplo, una cartera de préstamos que está generando pagos de intereses). En una titularización, normalmente hay un gran volumen de activos financiados a través de una única SPV (por ejemplo, una cartera de hipotecas). El conjunto de activos, por tanto, puede ser de una calidad crediticia variable y, por tanto, los instrumentos de financiación (bonos) son, en consecuencia, por lo general en tramos. En la financiación de proyectos, uno solo (o muy pocos) de los activos son financiados a través de un solo prestatario, presentándose un perfil de crédito uniforme para todos los Prestamistas.

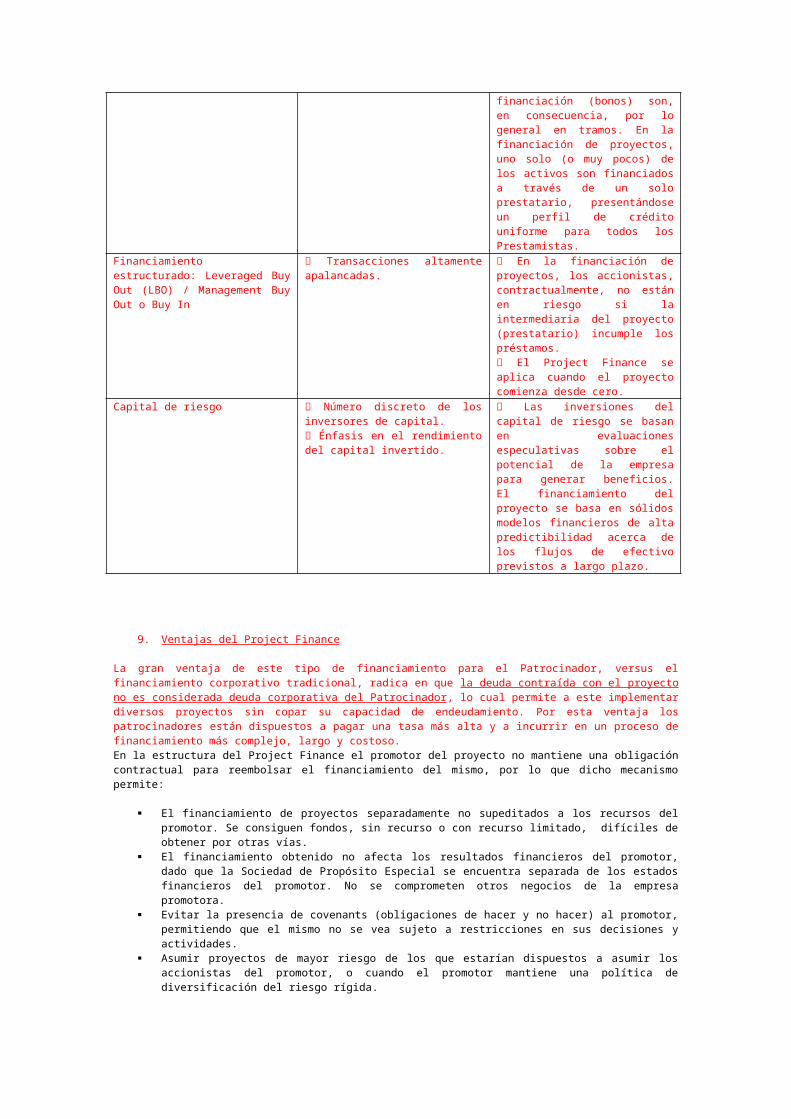

Financiamiento estructurado: Leveraged Buy Out (LBO) / Management Buy Out o Buy In

Transacciones altamente apalancadas.

En la financiación de proyectos, los accionistas, contractualmente, no están en riesgo si la intermediaria del proyecto (prestatario) incumple los préstamos. El Project Finance se aplica cuando el proyecto comienza

desde cero.Capital de riesgo Número discreto de los

inversores de capital. Énfasis en el rendimiento del capital invertido.

Las inversiones del capital de riesgo se basan en evaluaciones especulativas sobre el potencial de la empresa para generar beneficios. El financiamiento del proyecto se basa en sólidos modelos financieros de alta predictibilidad acerca de los flujos de efectivo previstos a largo plazo.

9. Ventajas del Project Finance

La gran ventaja de este tipo de financiamiento para el Patrocinador, versus el financiamiento corporativo tradicional, radica en que la deuda contraída con el proyecto no es considerada deuda corporativa del Patrocinador, lo cual permite a este implementar diversos proyectos sin copar su capacidad de endeudamiento. Por esta ventaja los patrocinadores están dispuestos a pagar una tasa más alta y a incurrir en un proceso de financiamiento más complejo, largo y costoso.En la estructura del Project Finance el promotor del proyecto no mantiene una obligación contractual para reembolsar el financiamiento del mismo, por lo que dicho mecanismo permite:

El financiamiento de proyectos separadamente no supeditados a los recursos del promotor. Se consiguen fondos, sin recurso o con recurso limitado, difíciles de obtener por otras vías.

El financiamiento obtenido no afecta los resultados financieros del promotor, dado que la Sociedad de Propósito Especial se encuentra separada de los estados financieros del promotor. No se comprometen otros negocios de la empresa promotora.

Evitar la presencia de covenants (obligaciones de hacer y no hacer) al promotor, permitiendo que el mismo no se vea sujeto a restricciones en sus decisiones y actividades.

Asumir proyectos de mayor riesgo de los que estarían dispuestos a asumir los accionistas del promotor, o cuando el promotor mantiene una política de diversificación del riesgo rígida.

Incrementar la capacidad de endeudamiento de los socios, conservando la calidad crediticia del socio, sin sufrir un empeoramiento en su clasificación o rating por un mayor endeudamiento.

Mejorar la rentabilidad de los socios gracias a la utilización de un alto grado de endeudamiento. Compartir y transferir riesgos a socios, acreedores, clientes y proveedores. Si se disminuyen los

riesgos, cubriéndolos adecuadamente, puede disminuir el costo del financiamiento.

Ventajas:- Limitación de riesgos: se crea un vehículo especial, el mismo será el deudor de los préstamos

otorgados por los acreedores logrando que dicho endeudamiento no figure en el balance de los sponsors.

- Los sponsors tienen acceso a financiamiento, que teniendo en cuenta únicamente su condición patrimonial, puede no estar disponible, o en términos eventualmente más favorables.

- Se favorece a la participación del sector privado y el ingreso de inversiones extranjeras a países emergentes.

- Acceso a nuevas tecnologías que de otra manera podría no estar disponible, especialmente para países emergentes.

- Posibilidad de evitar restricciones de covenants de Financiamiento del sponsor. - El colateral se limita a los activos del proyecto.- Los prestamistas de Project Finance no favorecen foreclosures, sino reestructuraciones.

10. Desventajas del Project Finance

Entre las principales desventajas de esta herramienta se pueden mencionar las siguientes:- Dado el número de partes involucradas a menudo habrá intereses contrapuestos, los que son

difíciles de armonizar. - Los riesgos que conlleva un Project Finance pueden llevar a un costo demasiado elevado y

donde en algunas situaciones se sumarán costos no previstos.- Dificultad en la administración de los riesgos.- Altos costos de la transacción.

El diseño de la operación es complejo y la necesidad de cubrir riesgos y de ofrecer garantías para así conseguir el financiamiento requiere altas dosis de ingeniería financiera - jurídica.

Son necesarios especialistas muy distintos entre sí, que ayuden a diseñar, instrumentar y ejecutar la operación: bancos de inversión especialistas en Project Finance, abogados, asesores técnicos, etc.

Los costos de transacción asociados son altos: los gastos de estudio y administración, minutas, honorarios y comisiones de los especialistas que intervienen, pueden representar entre uno y dos por ciento del volumen de la operación.

Sólo compensa, en general, para proyectos de inversión que requieren una considerable escala de inversión.

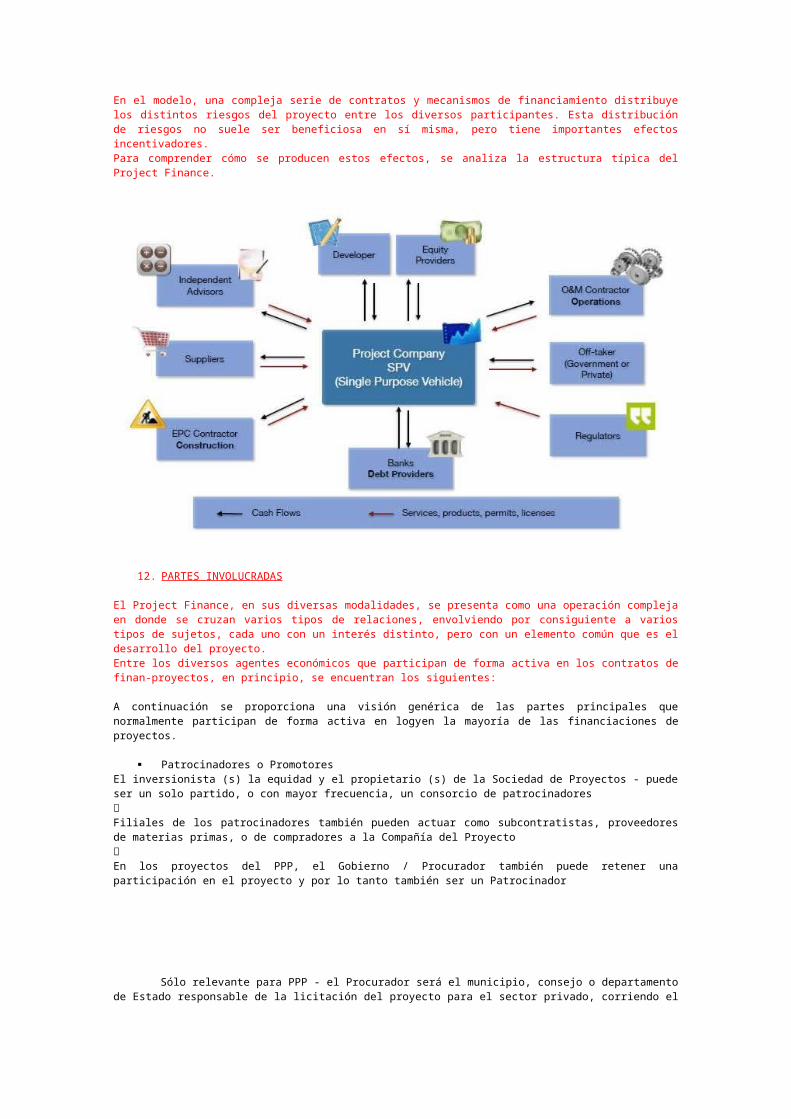

11. MODELO TÍPICO DE PROJECT FINANCE

La estructura típica de la financiación de proyectos incluye diversos participantes cuyos intereses confluyen desde el comienzo del proyecto.Entre los principales se pueden mencionar a los siguientes:

• Promotores e inversores y sociedad de proyecto.• Las entidades financieras prestamistas.• El estado y las agencias internacionales.• Los contratistas, los asesores externos y seguros.• Proveedores y clientes.

En el modelo, una compleja serie de contratos y mecanismos de financiamiento distribuye los distintos riesgos del proyecto entre los diversos participantes. Esta distribución de riesgos no suele ser beneficiosa en sí misma, pero tiene importantes efectos incentivadores. Para comprender cómo se producen estos efectos, se analiza la estructura típica del Project Finance.

12. PARTES INVOLUCRADAS

El Project Finance, en sus diversas modalidades, se presenta como una operación compleja en donde se cruzan varios tipos de relaciones, envolviendo por consiguiente a varios tipos de sujetos, cada uno con un interés distinto, pero con un elemento común que es el desarrollo del proyecto.Entre los diversos agentes económicos que participan de forma activa en los contratos de finan-proyectos, en principio, se encuentran los siguientes:

A continuación se proporciona una visión genérica de las partes principales que normalmente participan de forma activa en logyen la mayoría de las financiaciones de proyectos.

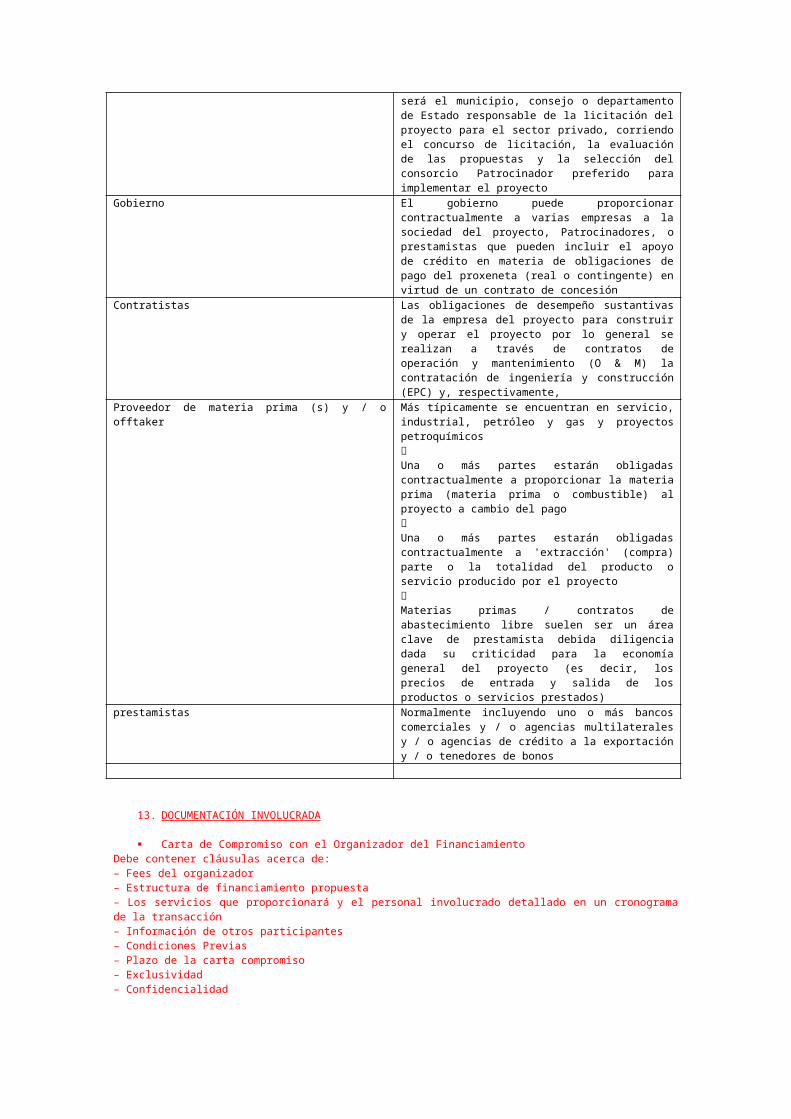

Patrocinadores o PromotoresEl inversionista (s) la equidad y el propietario (s) de la Sociedad de Proyectos - puede ser un solo partido, o con mayor frecuencia, un consorcio de patrocinadoresFiliales de los patrocinadores también pueden actuar como subcontratistas, proveedores de materias primas, o de compradores a la Compañía del ProyectoEn los proyectos del PPP, el Gobierno / Procurador también puede retener una participación en el proyecto y por lo tanto también ser un Patrocinador

Sólo relevante para PPP - el Procurador será el municipio, consejo o departamento de Estado responsable de la licitación del proyecto para el sector privado, corriendo el concurso de licitación, la evaluación de las propuestas y la selección del consorcio Patrocinador preferido para implementar el proyectoGobierno El gobierno puede proporcionar contractualmente a varias empresas a la sociedad del proyecto, Patrocinadores, o prestamistas que pueden incluir el apoyo de crédito en materia de obligaciones de pago del proxeneta (real o contingente) en virtud de un contrato de concesiónContratistas Las obligaciones de desempeño sustantivas de la empresa del proyecto para construir y operar el proyecto por lo general se realizan a través de contratos de operación y mantenimiento (O & M) la contratación de ingeniería y construcción (EPC) y, respectivamente,Proveedor de materia prima (s) y / o offtaker Más típicamente se encuentran en servicio, industrial, petróleo y gas y proyectos petroquímicos•Una o más partes estarán obligadas contractualmente a proporcionar la materia prima (materia prima o combustible) al proyecto a cambio del pago•Una o más partes estarán obligadas contractualmente a 'extracción' (compra) parte o la totalidad del producto o servicio producido por el proyecto•Materias primas / contratos de abastecimiento libre suelen ser un área clave de prestamista debida diligencia dada su criticidad para la economía general del proyecto (es decir, los precios de entrada y salida de los productos o servicios prestados)prestamistas Normalmente incluyendo uno o más bancos comerciales y / o agencias multilaterales y / o agencias de crédito a la exportación y / o tenedores de bonos

Además de los interesados en el proyecto básicas mencionadas anteriormente, normalmente hay una serie de otros asesores, expertos y profesionales que están directa o indirectamente involucrados en una financiación de proyectos, incluyendo:Asesores de diligencia debida a los prestamistas que como mínimo incluirá asesores técnicos y legales pero potencialmente también financiera, seguros, auditoría, impuestos, contabilidad, de mercado y asesores ambientales (dependiendo de las características específicas del proyecto);Asesores de los Patrocinadores - típicamente asesores financieros, jurídicos y técnicos a un mínimo; yBajo un marco PPP, asesores de la autoridad contratante / gobierno - asesores de nuevo, típicamente financieras, jurídicas y técnicas.

Promotor(es) o Sponsor(s):Usualmente son los principales interesados en desarrollo del proyecto.Toman la iniciativa y planean el esquema inversor, al menos en sus líneas generales, diseñando el abanico de acuerdos.Implementan el proyecto a través del Project Company o SVP.Ejercen varios roles fundamentales para el desarrollo del proyecto.Arreglan el financiamiento principal a través de una combinación de deuda y equity.Aportan financiación adicional para el proyecto que sirva de garantía por contingencia.El promotor puede ser una sociedad o un conglomerado empresarial, siendo su prestigio de suma relevancia para captar financistas, debe tenerse presente que aun cuando puede existir una injerencia bastante fuerte del promotor en la sociedad del proyecto, estas dos son autónomas tanto desde el punto de vista subjetivo como el patrimonial.Pueden actuar como constructores, proveedores de materia prima o combustible y/o compradores del bien o servicio del proyecto.

Project Company o Sociedad Vehículo del Proyecto (Special Purpose Vehicle, SPV).Puede existir o no existir.Es la entidad que es propietaria formal del proyecto.Características básicas:

- Autonomía respecto de los demás actores.- Extinción supedita al desarrollo del proyecto.- Distribuye los flujos de efectivo directamente a los financistas del proyecto y los inversionistas,

siendo éstos los que pueden tomar la decisión de reinvertir sus utilidades en el proyecto.Consideraciones para la selección del vehículo:

- Grado de necesidad de capital y facilidad del mecanismo de aporte de capital.- Eficiencia en la administración del proyecto.- Consecuencias impositivas.- Consecuencias en caso de default, en especial facilidad para tomar posesión del equity o

ejecución de las garantías.- Requerimientos administrativos societarios.

Esta sociedad funciona como una mano invisible del promotor, asumiendo riesgos y realizando tareas que el promotor en sí mismo no está dispuesto a soportar, y es el punto donde convergen todas las relaciones jurídicas con los proveedores, contratistas, inversionistas, garantes, etc.Generalmente será un vehículo constituido con un objeto único y especial que es desarrollar y operar el proyecto. Comúnmente los accionistas del Project Company son, directa o indirectamente, los sponsors.

El Project Company se puede constituir como una sociedad anónima, fideicomiso o partnership, dependiendo de las jurisdicciones.

Compradores, Off-Takers o ClientesSon quienes se comprometen a pagar por el producto o servicio proveniente del proyecto.Son los principales, y en algunos casos los únicos, proveedores de ingresos para el proyecto.Cuando son concesiones estatales como en proyectos del sector eléctrico, carreteras, etc., aunque puede haber compradores, también se habla del off taker como la entidad del Gobierno que contrata y paga el proyecto al promotor o compañía del proyecto.Inicialmente, es típico (e imprescindible) que el Project Company celebre un contrato de venta de bienes o servicios a largo plazo con el denominado off-taker para asegurarse, al menos contractualmente, el ingreso del flujo.Es muy importante la evaluación del crédito del off-taker y en casos de un resultado insatisfactorio de dicha evaluación, se requerirá un crédito enhancement de un tercero.Los compradores mantienen un estricto control sobre el proyecto con el fin de que les sea garantizada la calidad y precio pactado, así como una puntual entrega del producto. Se puede llegar incluso a imponer sanciones pecuniarias por el incumplimiento de la compañía.Los compradores pueden ser promotores o, en el caso de las concesiones, será el Gobierno en la mayoría de los casos.

Compañías operadoras Sujetos que se encargan de la operación y mantenimiento del proyecto durante un período o todo el tiempo.Manejarán las diferentes etapas del proyecto y monitorearán el avance del mismo. Normalmente, el operador del proyecto tiene además otra participación en el proyecto (como promotor por regla general) y es elegido debido a su experiencia en la industria o capacidad de llevar a cabo esa tarea.Sus deberes son especificados en el contrato de operación, entre ellos, además de dirigir las operaciones, la compra de insumos y venta del producto del proyecto –lo que implica una capacidad en la toma de decisiones unilateralmente-, es el encargado de llevar un registro del monto del capital del proyecto y sus costos de operación.

Entidades financiadoras o PrestamistasConceden crédito a la SPV para la realización del proyecto.Varían de acuerdo con el proyecto, es así como pueden llegar a verse en un mismo proyecto prestamistas privados y organismos multilaterales de crédito.Pueden ser agentes de intermediación financiera (bancos) o pueden ser sujetos pertenecientes al mercado de valores, asimismo pueden ser inversionistas institucionales (fondos de pensiones).Su participación no se limita a firmar el acuerdo de crédito con la compañía del proyecto o los promotores, también suelen celebrar acuerdos directos con cada uno de los participantes del proyecto sobre aspectos como aseguramiento de los activos del proyecto, el manejo del know how entre los participantes y la compañía del proyecto, suministro de materias primas, garantías colaterales y cualquier tipo de acuerdo tendiente a mantener la continuidad del proyecto.

GobiernoPuede intervenir en proyectos de interés público, por concesiones de explotación de recursos naturales o de infraestructura. Su participación puede ser como inversionista de equity (capital de la compañía), prestamista por medio de líneas de crédito de fomento o patrocinados por entidades especializadas en apoyar sectores como las exportaciones, zonas de desastre, etc., o como parte del contrato de concesión.Además del papel del Gobierno y el Estado en general como ente regulador y autoridad en temas como impuestos, licencias, control de cambios, etc., también puede tener una intervención importante asumiendo riesgos (generalmente el riesgo político o riesgo país), o sirviendo como garante por medio de una entidad pública especializada.El Estado puede ser propietario del proyecto a su terminación.

ProveedoresSe trata de las empresas proveedoras de (i) los equipos, maquinarias y materiales para la construcción y equipamiento del proyecto, y (ii) de las materias primas y combustible para la operación del mismo.Estas empresas están dispuestas a proveer financiamiento de corto plazo a fin de asegurarse el negocio.

Empresas constructorasSe encargan de diseñar y construir el proyecto.El método puede ser “llave en mano” es decir, a un precio fijo o “ajuste alzado”, es decir en base a un esquema de costos. El constructor usualmente celebra sub-contrataciones con distintos proveedores.

Compañías aseguradorasDebido a que se trabaja en base a flujos futuros y porque existe una gran contingencia de no llegar a percibirlos efectivamente “el componente asegurador tiene, indudablemente, un peso sustancial en las tratativas con los potenciales financistas. Desde el punto de vista de vista de las compañas aseguradoras, en la organización de las operaciones de Project Finance, las actividades de risk management y loss prevention exigen la intervención de un adecuado staff técnico, ya sea en sede de análisis preliminar del proyecto, ya sea en el monitoreo de las labores de construcción y de las actividades de gestión.Considerada, la onerosidad de la garantía es indispensable que el asegurador, sea completamente informado de todos los aspectos del proyecto, para proceder a una atenta evaluación del riesgo.

Asesores- Asesor técnico: es generalmente el primer responsable en lo que concierne al análisis de la

viabilidad desde la óptica de la ingeniería y diseño.- Asesor de combustible: es el encargado de asesorar en relación con el combustible necesario

para el proyecto y su precio.

- Ingenieros y consejeros: tienen a su cargo todos los arreglos relativos a la operación y la construcción del proyecto y que estén disponibles los permisos y licencias necesarias.

- Asesores ambientales: analizan el inmueble donde se llevaría a cabo el proyecto. Se ocupan desde la presencia de materiales peligrosos hasta planes de limpieza.

- Asesor legal: su función es analizar aspectos relevantes a la utilización del inmueble, contratos, normativas y licencias.

Asesor Financiero: Proporciona credibilidad al proyecto.Alivia a los sponsors de diversas tareas sea ya elaborando un prospecto y/o memorando proporcionando mayor detalle y enfocando a los intereses de los inversores.Realiza un estudio preliminar acerca de la factibilidad del Project Finance, lo que conlleva las siguientes tareas:

- Determinar si la propuesta amerita más tiempo y esfuerzo para ser continuada.- Asesorar en los objetivos de los sponsors.- Revisar el plan de los sponsors.- Plantear temas y cuestiones que deben observarse- Sugerir medios alternativos para llevar a cabo los objetivos previstos.- Evaluar el financiamiento.

Interesados Resumen de papel en una financiación de proyectos

patrocinadoresSólo relevante para PPP - el Procurador será el municipio, consejo o departamento de Estado responsable de la licitación del proyecto para el sector privado, corriendo el concurso de licitación, la evaluación de las propuestas y la selección del consorcio Patrocinador preferido para implementar el proyecto

Gobierno El gobierno puede proporcionar contractualmente a varias empresas a la sociedad del proyecto, Patrocinadores, o prestamistas que pueden incluir el apoyo de crédito en materia de obligaciones de pago del proxeneta (real o contingente) en virtud de un contrato de concesión

Contratistas Las obligaciones de desempeño sustantivas de la empresa del proyecto para construir y operar el proyecto por lo general se realizan a través de contratos de operación y mantenimiento (O & M) la contratación de ingeniería y construcción (EPC) y, respectivamente,

Proveedor de materia prima (s) y / o offtaker Más típicamente se encuentran en servicio, industrial, petróleo y gas y proyectos petroquímicosUna o más partes estarán obligadas contractualmente a proporcionar la materia prima (materia prima o combustible) al proyecto a cambio del pagoUna o más partes estarán obligadas contractualmente a 'extracción' (compra) parte o la totalidad del producto o servicio producido por el proyectoMaterias primas / contratos de abastecimiento libre suelen ser un área clave de prestamista debida diligencia dada su criticidad para la economía general del proyecto (es decir, los precios de entrada y salida de los productos o servicios prestados)

prestamistas Normalmente incluyendo uno o más bancos comerciales y / o agencias multilaterales y / o agencias de crédito a la exportación y / o tenedores de bonos

13. DOCUMENTACIÓN INVOLUCRADA

Carta de Compromiso con el Organizador del FinanciamientoDebe contener cláusulas acerca de:– Fees del organizador

– Estructura de financiamiento propuesta– Los servicios que proporcionará y el personal involucrado detallado en un cronograma de la transacción– Información de otros participantes– Condiciones Previas– Plazo de la carta compromiso– Exclusividad– Confidencialidad

• Memorándum Financiero– Es elaborado por el Project Company y el sponsor, con el asesoramiento e intervención del organizador del financiamiento y del asesor financiero y su propósito es ser un documento de presentación a potenciales interesados en proveer financiamiento para el proyecto– Objetivo: describir, en detalle el proyecto, políticas y planes previstos para la gestión del proyecto– Es importante que el memorándum sea realista y factible ya que exhibe a los prestamistas la existencia de seriedad y capacidad. La preocupación principal de los prestamistas gira en torno a la capacidad de generar ingresos para cubrir el préstamo.– Propuesta de Financiamiento y resumen de los términos y condiciones financieras: descripción del financiamiento que se propone. Este punto del memorándum deberá incluir:

A) Monto, tiempo y propósito del financiamiento.B) Tipo de financiamiento que se requiere (secured debt, unsecured debt, convertible debt, etc.)C) Instrumentos de Deuda que se utilizarán (préstamos, bonos colocados por oferta pública, etc.)D) Propuesta de: i) tasa de interés, ii) divisa, iii) fechas previstas para el reembolso, iv) duración.E) Descripción breve acerca de las covenants que se van a proponer para ser incluidas en el

contrato de préstamo.F) EquityG) Garantía de Terminación.

Project Company– Antecedentes históricos, de existir.– Si ya fue constituida: descripción de antecedentes financieros, resultados de gestiones durante el último año y las expectativas para los períodos futuros– Capitalización

A) En base al último balance, proporcionar información acerca del capital existente y capitalización.

B) Información acerca de la titularidad de las acciones– Productos/Mercados

A) Descripción de los productos y servicios del Project Company tiene y en qué mercado se encuentran insertados.

B) Informar acerca del crecimiento que se tiene previsto en los mercados pertinentes.C) Informar acerca del programa de investigación y desarrollo perteneciente al Project Company.

– MarketingA) Descripción de la estrategia de marketing que se tenga prevista.B) Estrategia de venta del producto o servicio y como se fijarán los precios.

– CompetenciaA) Describir qué tipo de competencia se estaría enfrentando.B) Enumerar la posible clientela, es decir los posibles off-takers.

– Fabricación y ProducciónA) Incluir la ubicación, naturaleza, tamaño(físico) capacidad y utilización de las instalaciones de

fabricación y/o producción.B) Compra-venta o leasing de la tierra o lugar físico donde se llevará a cabo el proyecto.C) Detallar contratos de abastecimiento para materias primas, feed stock y/o energía.

– Administración/PersonalA) Datos de los principales miembros de la administración, sus salarios y bonus que reciben.B) Indicar con exactitud los directores, su trayectoria y afiliaciones externas.C) Indicar la cantidad de trabajadores con los que cuenta el Project Company, y otros datos

relevantes tales como: Convenios Colectivos vigentes.– Riesgos vinculados con la empresa

A) Indicar los riesgos a la cual se enfrenta o puede enfrentarse la empresa.B) Indicar los pasos a seguir para disminuir los resultados perjudiciales en el supuesto de que se

concreten los riesgos.C) Indicar cualquier tipo de litigios pendientes.

• Acuerdo de ConcesiónEn primer lugar los participantes de proyectos en los que interviene el gobierno deben prestar especial atención a los riesgos derivados de dicha intervención.Para que un proyecto tenga más chances de ser exitoso los gobiernos deben apoyar el proyecto en todos los niveles públicos intervinientes.Por ejemplo, si un proyecto recibe el apoyo del Ministerios de Finanzas pero la empresa pública que adquiere el servicio se niega a pagar las tarifas necesarias, el proyecto tendrá dificultades financieras.

14. RELACIONES CONTRACTUALES

Los sofisticados mecanismos de contratación de un financiamiento del proyecto se basan en una asignación detallada de los riesgos entre una serie de "interesados en el proyecto.

Como ya se ha desarrollado líneas arriba el Project Finance implica toda una estructura financiera, económica y jurídica, la cual se viabiliza mediante diversos documentos y contratos, siendo por ello correcto denominarla operación compleja.El aspecto cualificante de la operación es, por tanto, la organización de estructuras societarias y contractuales que regulan, e un sistema complejo, los roles de las diversas partes intervinientes, estableciendo prerrogativas, obligaciones y responsabilidades de cada uno. El éxito de la operación depende, en último análisis de la eliminación, en tanto sea posible, de los elementos de incertidumbre sobre las variables críticas para la determinación de entradas y salidas futuras, mediante acuerdos contractuales vinculantes para las partes involucradas.Hacer referencia a las relaciones contractuales dentro de la estructura del Project Finance requiere indicar que en esta encontramos diversos contratos: de suministro de materia prima, construcción, operación, mantenimiento, uso y explotación de los bienes objeto del proyecto financiado. Todos ellos conforman la cadena contractual que hace posible el éxito del proyecto y en la que confluyen diferentes intereses tanto de las partes directamente obligadas como de los proveedores de financiación y aseguradores.En el caso de los proveedores de financiación, estos procurarán tener el derecho de intervención en esos contratos en caso de incumplimiento, además de exigir que el beneficio o utilidad que se obtenga de esos contratos sea también incluido en la constitución del trust. Así entonces, no solo las acciones que el sponsor tiene en la compañía matriz, sino también los réditos producidos en cada uno de los contratos celebrados por la compañía vehículo para ejecutar y explotar el proyecto, serán administrados por el security trustee en beneficio y como garantía de los proveedores de financiación.En esta serie de relaciones contractuales, los negocios más destacados y comúnmente estudiados al hablar de Project Finance son contratos de construcción pues la gran mayoría son proyectos de infraestructura. Dichos contratos adoptan dos figuras: el contrato llave en mano, y estructuras alternativas.Frente al primero se celebra el contrato de construcción entre la empresa vehículo y el contratista, quien se compromete a construir el proyecto de acuerdo con las especificaciones y requisitos indicados por el contratante y a entregar el proyecto terminado. Esa terminación corresponde al concepto de practical completion, que se refiere a una terminación sustancial de la obra encargada, lo que implica que pueden quedar pendientes algunos detalles.La estructura alternativa implica que la compañía vehículo actúa como contratante principal y celebra diversos contratos para diferentes aspectos del trabajo y suministro de materia prima. En este caso es posible que la compañía vehículo contrate un administrador, bajo la modalidad de administración delegada, quien posiblemente sea a su vez un sponsor.En la medida en que bajo esta modalidad se crea una cadena de contratos entre todos los encargados de ejecutar el trabajo, el régimen de responsabilidad aplicable irá en orden descendente, y de manera muy excepcional podría haber responsabilidad por los actos de aquellos que tienen una posición más alta en la cadena contractual. Esta última opción está totalmente proscrita bajo el derecho inglés.El contenido usual de los contratos de construcción, en cualquier modalidad adoptada, determinará en forma exacta el objeto, el precio con los mecanismos de ajuste, los riesgos técnicos previsibles, el riesgo de interrupción debido al descubrimiento de material arqueológico, entre otros; y así mismo, la definición de terminación de la obra dentro del esquema "practical completion".Igualmente, en los casos de incumplimiento se establecen los eventos en que este se configura, las consecuencias y el derecho de terminar el contrato por parte de quien actúa como empleador. Es importante aclarar que el derecho de dar por terminado el contrato es diferente del derecho a reclamar indemnización por pérdidas.También se celebran contratos diferentes al de construcción, como son los necesarios para la operación y mantenimiento del proyecto, una vez terminado. En ellos se establecen los requisitos generales, sistema de remuneración, duración, efectos de fuerza mayor, terminación por incumplimiento, ley aplicable y cláusula de resolución de conflictos.

Contrato de Compra-Venta del Bien o Servicio del ProyectoEs la base de la “financiabilidad” del proyecto. Es el contrato mediante el cual el vehículo del proyecto acuerda vender el bien o servicio del proyecto y recibir el cash-flow.La tarifa por la venta debe cubrir los costos fijos, incluyendo el servicio de deuda, y los costos variables, incluyendo los gastos de compra de energía y operación y mantenimiento.

Contrato de suministro de largo plazo, a un precio fijo.La empresa suministrante asumirá el riesgo de un mayor valor de los insumos, a su vez dicho contrato debe estar elaborado de tal manera que ante un posible incumplimiento, es posible obtener el insumo de otro proveedor siendo dicho gasto de cargo del suministrante.

Contratos Take- or-pay o Take-and-payDichos contratos son celebrados entre la empresa vehículo y los futuros compradores o usuarios del servicio, a través de los mismos la primera se asegura una demanda mínima ya que en virtud de dicho contrato el cliente se compromete a tomar el servicio o a usar la infraestructura, y en caso de no hacer de igual modo debe pagar como si efectivamente se le hubiera prestado el servicio p hubiera hecho uso de la infraestructura.

Contrato de Construcción Llave en mano.

Objetivo del sponsor= trasladar al constructor el mayor grado de riesgo posible relativo a la terminación del proyecto.“Delay Damage” por atrasos.Garantías del constructor sobre niveles de performance en relación con distintos aspectos operativos.“Daños Liquidados” por la performance del proyecto.Un aspecto crítico es el contenido de las tareas incluidas en el contrato, el cual debe ser lo suficientemente amplio como para terminar el proyecto.• Milestones: avances de obra y cumplimiento de etapas y fases:– Parte Mecánica: terminación conforme las especificaciones técnicas.– Parte de Performance: luego de cumplir con tests de performance (substantial completion).– Cuidado, Custodia y control.– Terminación final.• Delay Damages: cubren la falta de ingresos por ventas generadas por atraso imputable al constructor y deben ser suficientes al menos para cubrir los costos del servicio de deuda y operación y mantenimiento. El constructor buscará: incluir cláusulas que lo liberen de responsabilidad en caso que el atraso se deba a causas.• Garantías de Cumplimiento: el constructor asume una serie de garantías de cumplimiento de la etapa de substantial completion. En caso que dichos niveles de performance no se alcancen en las fechas acordadas, se aplican “daños liquidados”. El monto de los mismos se destina a prepagar deuda para llevar la deuda remanente a un nivel que puede ser repagado por el proyecto teniendo en cuenta la reducción de los ingresos que resulta de los menores niveles de performance. • Pagos: la compensación del constructor está basada en costos de construcción y en su ganancia. El pago se efectúa en distintas fechas conforme un cronograma de avance de obra.– Del precio usualmente se retiene una suma equivalente al 5-10% de cada certificado de obra para afrontar los eventuales “daños liquidados”. Las sumas retenidas se transfieren al constructor al momento de la terminación final, con más, intereses, y menos las reducciones que puedan corresponder. Como alternativa al fondo de retención, el constructor puede contratar garantías.– El constructor además deberá garantizar el buen funcionamiento del proyecto durante un tiempo con posterioridad a la terminación final.

Contrato de Provisión y Transporte de EnergíaEs un contrato de suministro de la energía necesaria para operar el proyecto.El contrato debería contemplar el suministro de la cantidad suficiente del material a utilizarse, como fuel, carbón o gas, para la operación del proyecto.Una cláusula importante es la de precio. Aquí el objetivo sería que el mecanismo de determinación del mismo sea consistente con los términos del contrato de compraventa del bien o servicio producido por el proyecto y en general con el esquema financiero.Usualmente estos contratos contienen una cláusula de ajuste por inflación (de Estados Unidos u otros mercados).Con respecto al transporte, el mecanismo dependerá del mismo modo, del tipo de material que se trate. Dependiendo de ello, puede ser que la contratación del transporte se efectúe directamente con un tercero independiente del proveedor de la energía, o bien con dicha parte.

Contrato de Operación y MantenimientoEste contrato regula las relaciones entre el Project Company y el encargado de la operación y mantenimiento. Esta parte es un participante muy relevante para la suerte del proyectoLa compensación del operador puede acordarse de dos maneras:» Monto fijo, que incluye los costos operativos (riesgo a cargo del operador)» Monto fijo, que no incluye dichos costos, sino que los mismos son pagados directamente por el Project Company (debe incluirse incentivos, para que el operador maximice la operación del proyecto y penalidades si los niveles de performance adecuados no son alcanzados).Usualmente se incluyen cláusulas de incumplimiento e indemnidades, aunque el operador tratará de limitar el monto máximo de reclamos en su contra, frente a lo cual el Project Company debería contratar un seguro que cubra los montos por encima de dicho límite.

Contratos de mutuo o de créditoCelebrados entre los financistas y la sociedad vehículo, a través de los cuales los primeros le otorgan en préstamo ingentes sumas de dinero, las cuales permitirán materializar el proyecto.

15. CLÁUSULAS HABITUALES

Prelación total en el cobro Garantías adicionales en ciertas fases o supuestos Restricciones a la modificación del pasivo del proyecto Restricciones al reparto de dividendos Fondo de reserva para el pago del servicio de la deuda Aseguramiento del riesgo de tipo de cambio

9. LAS GARANTÍAS O PROJECT AGREEMENT

Las garantías que se utilizan en los financiamientos se denominan: Project agreement.

Algunas de éstas pueden recaer sobre las licencias, concesiones, la propiedad de

ciertos derechos de la Entidad de Propósito Especial, entre otros, pero nunca va a

poder ser cubierto el riesgo del financiador con estos colaterales, es por ello que las

‘garantías’ del proyecto consistirían básicamente en cualquier modalidad contractual

que asegure el flujo de caja futuro.

Es decir, las garantías están constituidas por acuerdos contractuales entre los sujetos

que participan del proyecto, respecto de la división de los flujos futuros.

Algunos autores señalan que “es usual que los flujos futuros del proyecto se manejen y

garanticen utilizando fideicomisos bancarios, (…) [ya que de esta forma se asegura de

que] los flujos no sean mal administrados38. Así, el fideicomiso formado, puede servir

para administrar flujos y también supone ser una garantía.

La garantía principal del Project finance son sus flujos de caja futuros, ya que éste es

una operación de financiamiento concedido a una unidad económica particular (sujeto

o grupo), en el cual “el financista deposita su confianza en los flujos de crédito de

aquella unidad como fuente de fondos para el reembolso de un préstamo y en el

patrimonio de la unidad como garantía del mismo”39

.

Por tanto estaríamos frente a una estructura financiera conformada por diversos

contratos, que tiene por finalidad el financiamiento de proyectos de gran envergadura y

donde los riesgos de la proyección ejecución y culminación de estos se encuentran

repartidos entre todos los sujetos que intervienen en el mencionado esquema

financiero. Es así que agudamente se ha señalado que “uno de los argumentos más

frecuentes que esgrimen quienes promueven un proyect finance es que éste ayuda a

asignar los riesgos de manera eficiente entre aquellos que tienen mayor capacidad

para administrarlos y soportarlos. De hecho, quienes financian y desarrollan un

proyecto negocian los esquemas de asignación de riesgo de la mejor manera posible y,

posteriormente, le dicen al Estado —que es el que está interesado en el proyecto—

que él debe cubrir los riesgos restantes para que éste pueda proseguir”40

.

Ahora bien, si la finalidad del project finance consiste en realizar una inversión que sea

financiable exclusivamente en base a los flujos de caja de ésta, y que por tanto, los

flujos de caja futuros deben ser tales que garanticen integralmente el servicio del débito

que, en la mayoría de veces, constituye la parte preponderante del capital invertido, es

lógico que para que esto sea viable, el establecimiento –técnico, económico y jurídico–

del proyecto debe proporcionar, a los potenciales financistas, garantías consideradas

suficientes para captar los capitales necesarios.

En otra opinión, se indica que a veces erróneamente se sostiene, que la garantía de

los financistas se basa únicamente en los flujos de caja producidos por el proyecto,

prescindiendo de la solidaridad financiera de los promotores del proyecto mismo. Si

bien es cierto, de hecho, que desde el punto de vista financiero los promotores no

responden con el propio patrimonio por la obligaciones contraídas por la sociedad del

proyecto (project financing without recuorse), o responden por estas solo durante un

periodo limitado (limited recuorse project finance), por otra parte es evidente que son

las capacidades, la credibilidad y las motivaciones de los promotores –pero, sobre

todo, los riesgos operativos que estos asumen aceptando obligaciones contractuales

vinculantes– a reducir significativamente la aleatoriedad de los flujos de caja previstos

y a volver financiable la operación”41

MECANISMOS CONTRACTUALES

A continuación se consideran las diversas formas de

distribuir el riesgo asumido en los mecanismos contractuales

de los proyectos:

• El promotor del proyecto soporta los riesgos

de la ejecución, explotación y mantenimiento de

la obra. Esto se logra mediante un contrato de

gestión de instalaciones que incluye garantías

que éstas se terminarán en un plazo y se construirán

y explotarán con arreglo a las especificaciones

establecidas.

• Los prestamistas exigirán a la sociedad de proyecto

las garantías habituales, incluyendo las de

devolución del préstamo. Los prestamistas desearán

garantizar, especialmente, que el dinero que

pueda emplearse para el servicio de la deuda no

se destine a remunerar a los accionistas. El servicio

de la deuda puede debe vincularse a los resultados

del proyecto, y los excesos que se produzcan

sobre esta cantidad podrán disponer los

accionistas.

• El contratista principal es naturalmente, el más

capacitado para garantizar que la construcción se

termine dentro del plazo y del presupuesto. Por

consiguiente, celebrará normalmente un contrato

en el que se especificará un precio fijo con penalizaciones

por retrasos y se le exigirá una fianza

de ejecución del proyecto.

El proveedor principal, se celebrará un contrato

para garantizar que éste: (1) no abuse de su

posible poder monopolístico y (2) preste sus servicios

eficientemente.

Por ejemplo, si la sociedad de proyecto es una gran

adquirente de electricidad procedente de un monopolio

público, celebrará con ésta un contrato de suministro

a largo plazo en el que se establecerá normalmente

un precio fijo o indexado por la inflación o

por alguna otra variable que afecte a los resultados

del proyecto. La sociedad de proyecto puede exigir a

la empresa pública que le compense en caso de que

incumpla los términos de suministro de electricidad.

Si los clientes potenciales del producto generado por

el proyecto son pocos, el riesgo de ventas suele

transmitirse a éstos mediante contratos a largo plazo,

que suelen incluir una cláusula de penalización

por rescisión o, en el caso de los oleoductos, un pacto

que obliga al cliente a un mínimo de utilización de

las instalaciones.

Otro mecanismo de desplazamiento del riesgo de

ventas al cliente es el de los contratos de suministro

de productos a la sociedad de proyecto para su procesamiento

por ésta y posterior recompra por el cliente.

El contrato entre la sociedad de proyecto y los

clientes tratará de garantizar, en la medida de lo posible,

que los precios de los productos queden

indexados por los costes del proyecto.

Si existe multitud de clientes, como en el caso de

las carreteras de peaje, no es posible celebrar este

tipo de contratos a largo plazo. De hecho, si existen

rutas alternativas sin peaje puede resultar imposible

fijar una tarifa que genere resultados suficientes para

la sociedad de proyecto. En estos casos, la única

forma de atraer financiación puede ser la garantía

de un pago mínimo a los inversores por parte del

Gobierno.

Cuando el proyecto requiere el otorgamiento por el

Estado de una concesión a la sociedad de proyecto,

será necesario celebrar un contrato de concesión

que atribuya a la empresa el derecho a construir

y explotar las instalaciones. El contrato puede

obligar también al Estado a construir instalaciones

de apoyo, tales como carreteras de acceso, cuya

falta podría provocar el fracaso del proyecto o reducir

sus resultados.

Como ya se ha señalado, esta red de mecanismos

contractuales, que puede variar a lo largo del período

de duración del proyecto, está diseñada para imputar

los diversos riesgos a los participantes que se

encuentren en mejores condiciones para evaluarlos y controlarlos. Si se intenta imputar un

determinado

riesgo a un participante que no esté en las mejores

condiciones para controlarlo, el intento terminará normalmente

en fracaso.

16. VENTAJAS Y DESVENTAJAS

17. PASOS EN LA ESTRUCTURACIÓN DE UN PROJECT FINANCE 18. Steps19. Project Identification20. & Resource Allocation21. Risk Allocation &22. Project Structuring23. Bidding & Mandating24. Contracts25. Due Diligence &26. Documentation27. Execution & Monitoring28. Construction Monitoring29. Term Loan Conversion30. & Ongoing Monitoring Formación de un vehículo para construir y operar un proyecto.

Las acciones del vehículo son propiedad de los sponsors, quienes son los interesados primarios en los bienes o servicios a ser producidos o prestados por el proyecto.Usualmente los accionistas firman un acuerdo entre ellos (convenio de accionistas) para regular derechos y obligaciones entre sí.

Un sindicato de bancos comerciales suscribe un contrato de financiamiento sindicado con el vehículo.

El desembolso de este crédito se efectúa en etapas durante la construcción del proyecto.El repago se prevé que provenga del producido del proyecto una vez que el mismo comienza a operar.

Firma de los contratos de garantíaSe firma un contrato intercreditorio entre los distintos tipos de acreedores.Varias entidades oficiales y multilaterales proveen otro tipo de financiamiento o cobertura de riesgos.

Firma de otros contratos:- Contrato de construcción- Contratos de compra-venta de equipos- Contratos de provisión de servicios y materias primas- Contratos de venta del producto y servicio proveniente del proyecto - Contrato con el operador del proyecto - Contrato de concesión o licencia- Contratos de seguro Aporte del capital remanente- Por los sponsors - Contrato de equity - Convenio de accionistas

31. TIPOS DE PROJECT FINANCE

El Project finance es una respuesta novedosa, versátil a las necesidades de grandes financiamientos, cada uno de los cuales tiene aspectos que obligaran a que la operación económica se configure bajo diversas formas, es así que “dentro del concepto de Project Finance se incluyen diferentes tipos de estructuras de financiamiento que tienen en común la principal característica que lo define, es decir, que el responsable de pagar y devolver el financiamiento es el propio proyecto con los flujos que genera y no sus empresas promotoras con sus propios activos. A partir de este elemento común, cada proyecto puede tener características diferentes ya que el objetivo de una estructura de Project Finance es adaptar los compromisos de pago de la financiación a los resultados del proyecto que financia”.En la práctica podemos observar las siguientes modalidades de project finance:

La fórmula BOT (Build, Own and Transfer – Construir, Adquirir y Transferir)Mediante las concesiones tipo BOT se logra la transmisión del riesgo del financiamiento que soportaba el Estado, al sponsor que pertenece al sector privado y al mismo proyecto en sí. De esta manera, el Estado puede desprenderse de la carga financiera directa en el proyecto.Por este motivo, este tipo de Concesión tipo BOT, fue utilizada para promover la participación privada en grandes proyectos de infraestructura.

De esta manera, se logra adjudicar la explotación, financiación, administración de la concesión al privado, quien luego de un plazo deberá transferir al Estado el proyecto terminado, lo cual suele ocurrir después del vencimiento del plazo de concesión.BOT Build-Operate-Transfer :es una forma de financiamiento de proyectos en la cual una entidadprivada recibe una concesión o franquicia del sector público, paraconstruir y operar un nuevo elemento de infraestructura para prestarun servicio público, como puede ser una autopista, una red deabastecimiento de agua, un aeropuerto, o una planta de tratamientode desechos sólidos, por un número determinado de años, despuésde los cuales la propiedad del bien revierte al sector público. Duranteel tiempo que ese bien es operado y administrado por elconcesionario, este puede cobrar a los usuarios por concepto depeaje, derechos de uso, alquileres y otros cargos establecidos en sucontrato de concesión para recuperar su inversión y cubrir los gastosde operación y mantenimiento del bien.El concesionario debe ser capaz de obtener el financiamientonecesario para la construcción, así como el capital de trabajonecesario para los primeros años de operación y asume el riesgo de larecuperación de su inversión y la obtención de un margen de utilidadadecuado.

BOOT Build, Operate, Own,Transfer : es una modalidad de contratosegún el cual una compañía privada se compromete a construir yoperar, ser propietario y después transferir los activos a laadministración. Dada la magnitud de las inversiones esta clase decontratos se suele suscribir por períodos largos de tiempo, 20 a 25años. En la utilización de contratos BOOT es preciso ser cuidadosos enla identificación de los riesgos y repartirlos adecuadamente, de talmanera que la contraparte más capaz para controlarlos, los asuma.Muchas veces los funcionarios del sector público no tiene la suficientecapacidad de valorar los riesgos y por lo tanto los asumen sin tener encuenta consecuencias perversas que pueden aflorar y que determinandisminución de la eficiencia.

La fórmula BOO (Build, Operate and Own – Construir, Operar y Adquirir)Dicha categoría estructuralmente es idéntica a BOOT, sin embargo a diferencia de aquella formula, en este particular caso al término de la concesión de la obra la sociedad vehículo adquiere la propiedad de la misma debido a que no se pacta la automática transferencia de la obra a la entidad concedente, esto es se realiza la construcción y se adquiere pero no se realiza la transferencia a favor del Estado. BOO Build Operate and Own: es una modalidad de contrato según elcual una compañía privada se compromete a construir y operar,siendo propietario por tiempo indefinido. Los gobiernos suelen darfacilidades e incluso participan en el accionariado. Son más utilizadosen los servicios que en las infraestructuras

La fórmula ROT (Refurbish, Operate and Transfer - Restaurar, operar y transferir)Dicha modalidad contractual es bastante similar a la fórmula BOOT, sin embargo tiene como aspecto caracterizador y diferenciador el hecho que las labores de la sociedad vehículo, no están dirigidas a la construcción de una infraestructura sino a la restauración o reconstrucción o reconversión de una estructura ya existe. En este caso la sociedad vehículo efectúa, a sus expensas, los trabajos necesarios para dicha readecuación, a cambio de eso se le otorga una concesión sobre la misma para que dicha empresa pueda gestionarla durante un cierto periodo de tiempo, luego de la cual debe retornar a la administración pública.

La fórmula LOT (Lease, Operate and Transfer - Arrendar, Operar y Trasferir)Este supuesto se encuentra vinculado al mecanismo anterior sin embargo particularmente se da en aquellos casos en los cuales la obra ya realizada no necesita de particulares operaciones de reestructuración, siendo que la empresa vehículo puede gestionarla tomando la infraestructura en base a un leasing.Otros modelos se estipulan como BRT o BLT que significa build, rent-lease, transfer, es decir, construir, arrendar y transferir. Asimismo existe la expresión BT que significa build, transfer, esto es, construir y transferir.En el medio oriente en los sectores de energía y telecomunicaciones son muy populares las siglas BTO que implican build, transfer y operate, lo que quiere decir, construir, transferir y operar.

La fórmula Public Private Partnership (PPP) o Asociaciones Público Privadas.Las Asociaciones Público Privado (APP) son utilizadas para otorgarle al privado proyectos deinfraestructura en servicios públicos, y son utilizadas en aquellos casos en que los proyectos a desarrollar no pueden ser realizados con la inversión solamente del Estado o del privado, sino que se requiere una asociación con la finalidad de que tanto el privado obtenga un retorno de rentabilidad de su inversión, así como que el Estado obtenga la realización del proyecto que financia obteniendo el retorno de su inversión en rentabilidad social.

Project finance without recourseEn este subtipo del contrato bajo estudio, se produce una absoluta separación patrimonial de la iniciativa con el patrimonio de los financistas o demás partes contractuales. Siendo que la valoración exclusivamente se basa en la capacidad de la iniciativa de generar un flujo de caja suficiente y en su estructuración contractual.

Project financing limited recourse

En este supuesto de hecho, además del flujo de caja y el esquema contractual existen otros elementos externos que sirven de respaldo a la iniciativa.BLT Build Lease Transfer: es una modalidad de contrato en elque hay que construir, arrendar y transferir (BLT) según unacuerdo en el que un promotor (1) diseña y construye unproyecto completo o una instalación (por ejemplo, unaeropuerto, centrales eléctricas, puertos), (2) lo vende algobierno (o a un socio de empresa conjunta) (3), al mismo tiempoque arrienda (generalmente de 10 a 30 años) para operarlo comoun negocio y, después de la expiración del contrato dearrendamiento, (4) se transfiere al gobierno (o socio según loacordado previamente o a precio de mercado). Véase también laconstrucción, propiedad, operación y transferencia.DBFO Design Build Finance Own Con el diseño, construcción,financiación, operación, la responsabilidad de diseñar, construir,financiar y operar se conjuntan y se transfiere a los socios delsector privado. Hay una gran cantidad de variedad en los contratosde DBFO, y especialmente el grado en que las responsabilidadesfinancieras en realidad son transferidos al sector privado. Algo encomún que abarque todos los proyectos DBFO es que son ya seaparcial o totalmente financiado por los ingresos corrientes de ladeuda. Las tasas aplicadas directamente al usuario (peajes) son lafuente de ingresos más comunes. Sin embargo, otros que vandesde pagos de arrendamiento de peaje en sombra y las tasas dematriculación de vehículos. Los ingresos futuros se aprovechanpara emitir bonos u otra deuda que ofrecen los fondos de capitalde los proyectos de desarrollo. También suele ser complementadopor las subvenciones del sector público en forma de dinero o enespecie, tales como el derecho de paso. En algunos casos, lossocios privados pueden ser obligados también a realizarinversiones de capital también.DCMF Design, Construction, Management , Finance: Es unamodalidad muy utilizada para equipamientos públicos, como cárcelesy hospitales. Son construidas, financiadas y operadas por el sectorprivado, pagando la administración una canon o arrendamiento por elservicio. En el caso de prisiones, puede excluir la vigilancia interna oen el caso de hospitales, la atención médica.

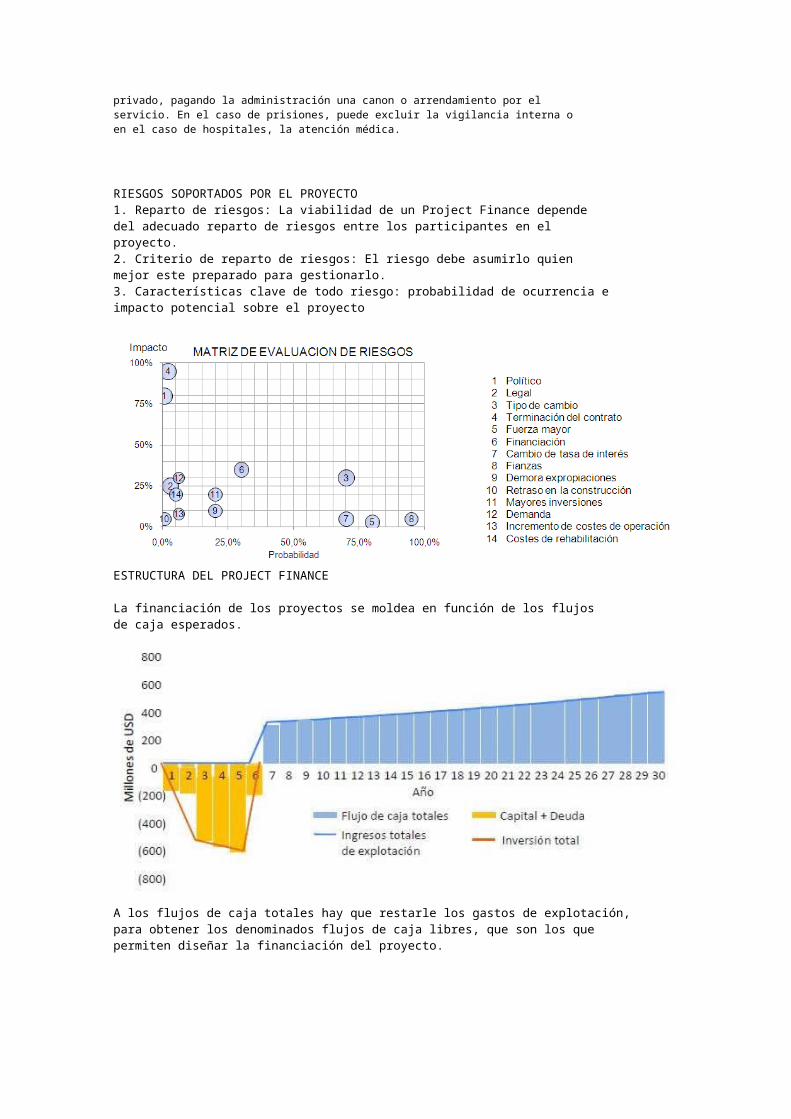

RIESGOS SOPORTADOS POR EL PROYECTO1. Reparto de riesgos: La viabilidad de un Project Finance dependedel adecuado reparto de riesgos entre los participantes en elproyecto.2. Criterio de reparto de riesgos: El riesgo debe asumirlo quienmejor este preparado para gestionarlo.3. Características clave de todo riesgo: probabilidad de ocurrencia eimpacto potencial sobre el proyecto

ESTRUCTURA DEL PROJECT FINANCE

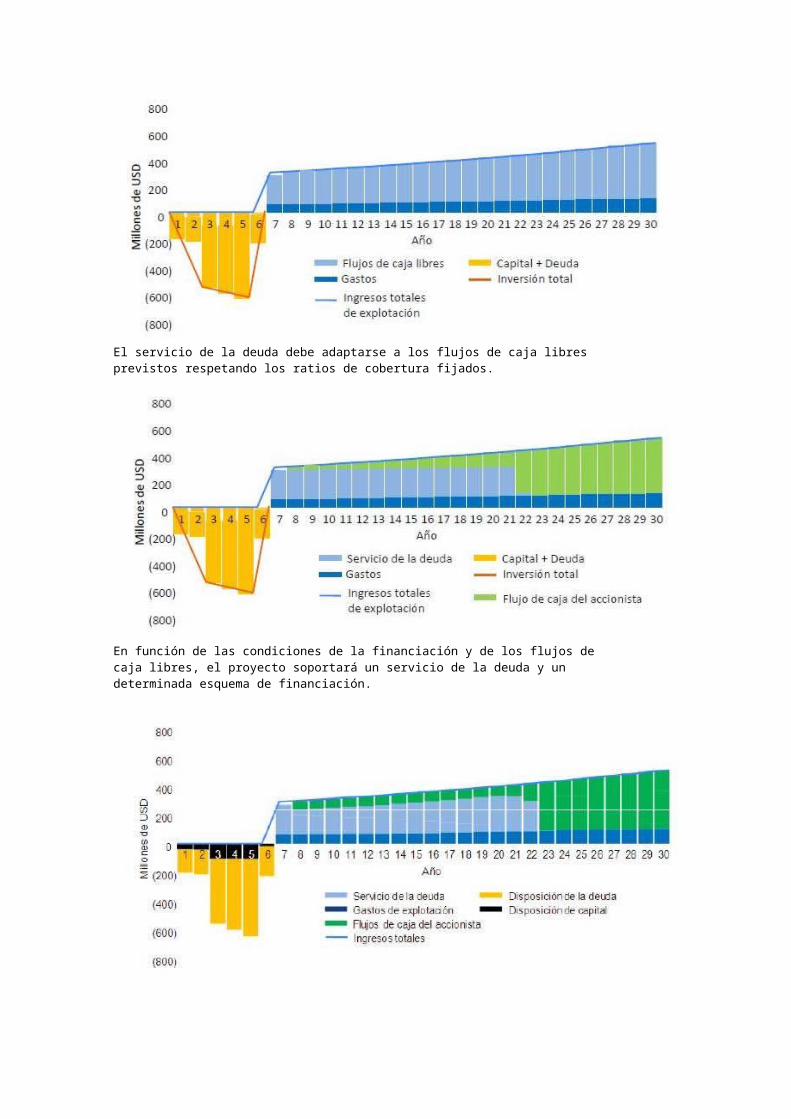

La financiación de los proyectos se moldea en función de los flujosde caja esperados.

A los flujos de caja totales hay que restarle los gastos de explotación,para obtener los denominados flujos de caja libres, que son los quepermiten diseñar la financiación del proyecto.

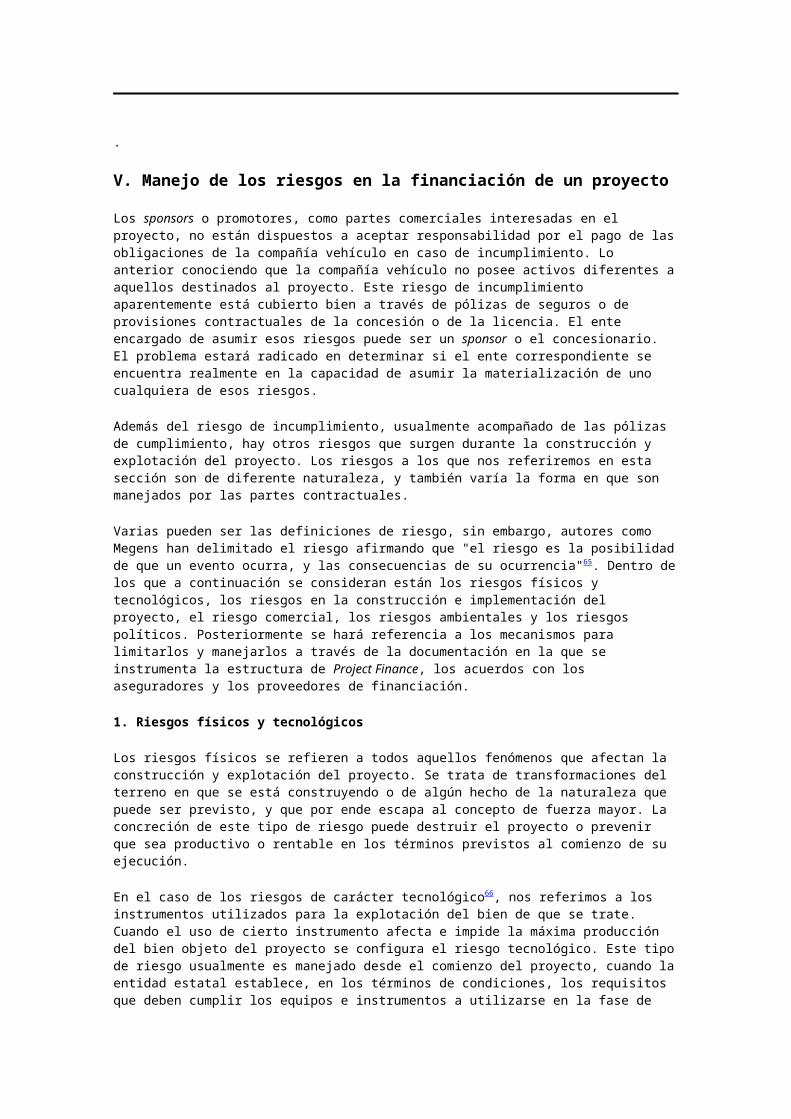

El servicio de la deuda debe adaptarse a los flujos de caja libresprevistos respetando los ratios de cobertura fijados.

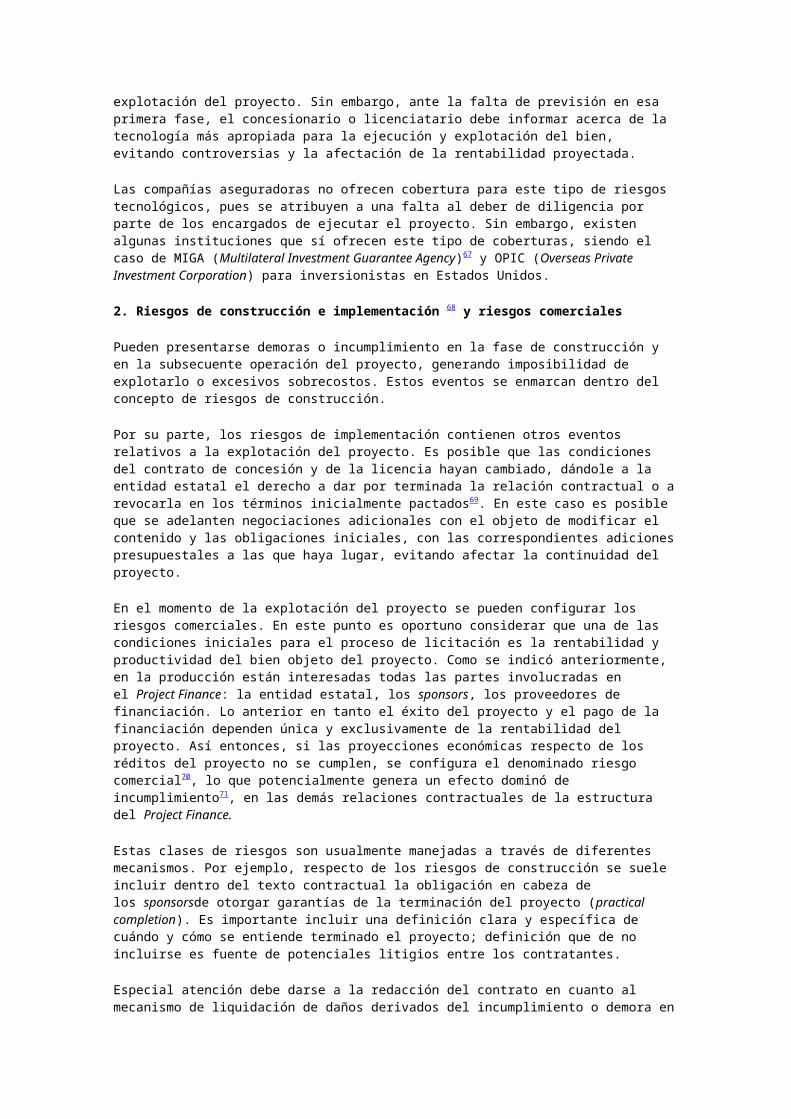

En función de las condiciones de la financiación y de los flujos decaja libres, el proyecto soportará un servicio de la deuda y undeterminada esquema de financiación.

.

V. Manejo de los riesgos en la financiación de un proyecto

Los sponsors o promotores, como partes comerciales interesadas en el proyecto, no están dispuestos a aceptar responsabilidad por el pago de las obligaciones de la compañía vehículo en caso de incumplimiento. Lo anterior conociendo que la compañía vehículo no posee activos diferentes a aquellos destinados al proyecto. Este riesgo de incumplimiento aparentemente está cubierto bien a través de pólizas de seguros o de provisiones contractuales de la concesión o de la licencia. El ente encargado de asumir esos riesgos puede ser un sponsor o el concesionario. El problema estará radicado en determinar si el ente correspondiente se encuentra realmente en la capacidad de asumir la materialización de uno cualquiera de esos riesgos.

Además del riesgo de incumplimiento, usualmente acompañado de las pólizas de cumplimiento, hay otros riesgos que surgen durante la construcción y explotación del proyecto. Los riesgos a los que nos referiremos en esta sección son de diferente naturaleza, y también varía la forma en que son manejados por las partes contractuales.

Varias pueden ser las definiciones de riesgo, sin embargo, autores como Megens han delimitado el riesgo afirmando que "el riesgo es la posibilidad de que un evento ocurra, y las consecuencias de su ocurrencia"65. Dentro de los que a continuación se consideran están los riesgos físicos y tecnológicos, los riesgos en la construcción e implementación del proyecto, el riesgo comercial, los riesgos ambientales y los riesgos políticos. Posteriormente se hará referencia a los mecanismos para limitarlos y manejarlos a través de la documentación en la que se instrumenta la estructura de Project Finance, los acuerdos con los aseguradores y los proveedores de financiación.

1. Riesgos físicos y tecnológicos