PROGRAMACIÓN CONTABILIDAD Y...

33

PROGRAMACIÓN CONTABILIDAD Y FISCALIDAD TÉCNICO SUPERIOR EN ADMINISTRACIÓN Y FINANZAS SEGUNDO CURSO IES Rafael Alberti Curso 2015/16 Profesores: Rosario Gómez Alberto Revillo

Transcript of PROGRAMACIÓN CONTABILIDAD Y...

PROGRAMACIÓN

CONTABILIDAD Y FISCALIDAD

TÉCNICO SUPERIOR EN ADMINISTRACIÓN Y FINANZAS

SEGUNDO CURSO IES Rafael Alberti Curso 2015/16 Profesores: Rosario Gómez Alberto Revillo

INDICE

1.- MARCO NORMATIVO 2.- OBJETIVOS GENERALES 3.- RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN 4.- CONTENIDOS 5.- TEMPORALIZACIÓN 6.- EVALUACIÓN. CRITERIOS DE CALIFICACIÓN 7.- METODOLOGÍA 8.- MATERIALES Y RECURSOS DIDÁCTICOS 9.- ATENCIÓN A LA DIVERSIDAD 10.- ACTIVIDADES COMPLEMENTARIAS Y EXTRAESCOLARES

1. MARCO NORMATIVO

Se incluyen los aspectos específicos sobre este módulo, establecidos por la normativa que regula el ciclo formativo de Administración y Finanzas, que se han tomado como referencia para elaborar la programación. Real Decreto 1584/2011, de 4 de noviembre, por el que se establece el Título de Técnico Superior en Administración y Finanzas y se fijan sus enseñanzas mínimas, y la Orden de 11 de marzo de 2013, por la que se desarrolla el currículo correspondiente al título de Técnico Superior en Administración y Finanzas en Andalucía.

Perfil profesional del título.

El perfil profesional del título de Técnico Superior en Administración y Finanzas queda determinado por su competencia general, sus competencias profesionales, personales y sociales, y por la relación de cualificaciones y, en su caso, unidades de competencia del Catálogo Nacional de Cualificaciones Profesionales incluidas en el título.

2. OBJETIVOS GENERALES La competencia general de este título consiste en organizar y ejecutar las operaciones de gestión y administración en los procesos comerciales, laborales, contables, fiscales y financieros de una empresa pública o privada, aplicando la normativa vigente y los protocolos de gestión de calidad, gestionando la información, asegurando la satisfacción del cliente y/o usuario y actuando según las normas de prevención de riesgos laborales y protección medioambiental.

Competencias profesionales, personales y sociales.

Las competencias profesionales, personales y sociales de este título son las que se relacionan a continuación:

a) Tramitar documentos o comunicaciones internas o externas en los circuitos de información de la empresa.

b) Elaborar documentos y comunicaciones a partir de órdenes recibidas, información obtenida y/o necesidades detectadas.

c) Detectar necesidades administrativas o de gestión de la empresa de diversos tipos, a partir del análisis de la información disponible y del entorno.

d) Proponer líneas de actuación encaminadas a mejorar la eficiencia de los procesos administrativos en los que interviene.

e) Clasificar, registrar y archivar comunicaciones y documentos según las técnicas apropiadas y los parámetros establecidos en la empresa.

f) Gestionar los procesos de tramitación administrativa empresarial en relación a las áreas comercial, financiera, contable y fiscal, con una visión integradora de las mismas.

g) Realizar la gestión contable y fiscal de la empresa, según los procesos y procedimientos administrativos, aplicando la normativa vigente y en condiciones de seguridad y calidad.

h) Supervisar la gestión de tesorería, la captación de recursos financieros y el estudio de viabilidad de proyectos de inversión, siguiendo las normas y protocolos establecidos.

i) Aplicar los procesos administrativos establecidos en la selección, contratación, formación y desarrollo de los Recursos Humanos, ajustándose a la normativa vigente y a la política empresarial.

j) Organizar y supervisar la gestión administrativa de personal de la empresa, ajustándose a la normativa laboral vigente y a los protocolos establecidos.

k) Realizar la gestión administrativa de los procesos comerciales, llevando a cabo las tareas de documentación y las actividades de negociación con proveedores, y de asesoramiento y relación con el cliente.

l) Atender a los clientes/usuarios en el ámbito administrativo y comercial asegurando los niveles de calidad establecidos y ajustándose a criterios éticos y de imagen de la empresa/institución.

m) Tramitar y realizar la gestión administrativa en la presentación de documentos en diferentes organismos y administraciones públicas, en plazo y forma requeridos.

n) Adaptarse a las nuevas situaciones laborales, manteniendo actualizados los conocimientos científicos, técnicos y tecnológicos relativos a su entorno profesional, gestionando su formación y los recursos existentes en el aprendizaje a lo largo de la vida y utilizando las tecnologías de la información y la comunicación.

ñ) Resolver situaciones, problemas o contingencias con iniciativa y autonomía en el ámbito de su competencia, con creatividad, innovación y espíritu de mejora en el trabajo personal y en el de los miembros del equipo.

o) Organizar y coordinar equipos de trabajo con responsabilidad, supervisando el desarrollo del mismo, manteniendo relaciones fluidas y asumiendo el liderazgo, así como aportando soluciones a los conflictos grupales que se presenten.

p) Comunicarse con sus iguales, superiores, clientes y personas bajo su responsabilidad, utilizando vías eficaces de comunicación, transmitiendo la información o conocimientos adecuados y respetando la autonomía y competencia de las personas que intervienen en el ámbito de su trabajo.

q) Generar entornos seguros en el desarrollo de su trabajo y el de su equipo, supervisando y aplicando los procedimientos de prevención de riesgos laborales y ambientales, de acuerdo con lo establecido por la normativa y los objetivos de la empresa.

r) Supervisar y aplicar procedimientos de gestión de calidad, de accesibilidad universal y de “diseño para todos”, en las actividades profesionales incluidas en los procesos de producción o prestación de servicios.

s) Realizar la gestión básica para la creación y funcionamiento de una pequeña empresa y tener iniciativa en su actividad profesional con sentido de la responsabilidad social.

t) Ejercer sus derechos y cumplir con las obligaciones derivadas de su actividad profesional, de acuerdo con lo establecido en la legislación vigente, participando activamente en la vida económica, social y cultural.

Relación de cualificaciones y unidades de competencia del Catálogo Nacional de Cualificaciones Profesionales relacionadas con el módulo de CONTABILIDAD Y FISCALIDAD:.

Cualificación profesional incompleta:

Gestión contable y de auditoría ADG082_3 (Real Decreto 295/2004, de 20 de febrero, actualizado en Real Decreto 107/2008, de 1 de febrero).

UC0231_3 Realizar la gestión contable y fiscal.

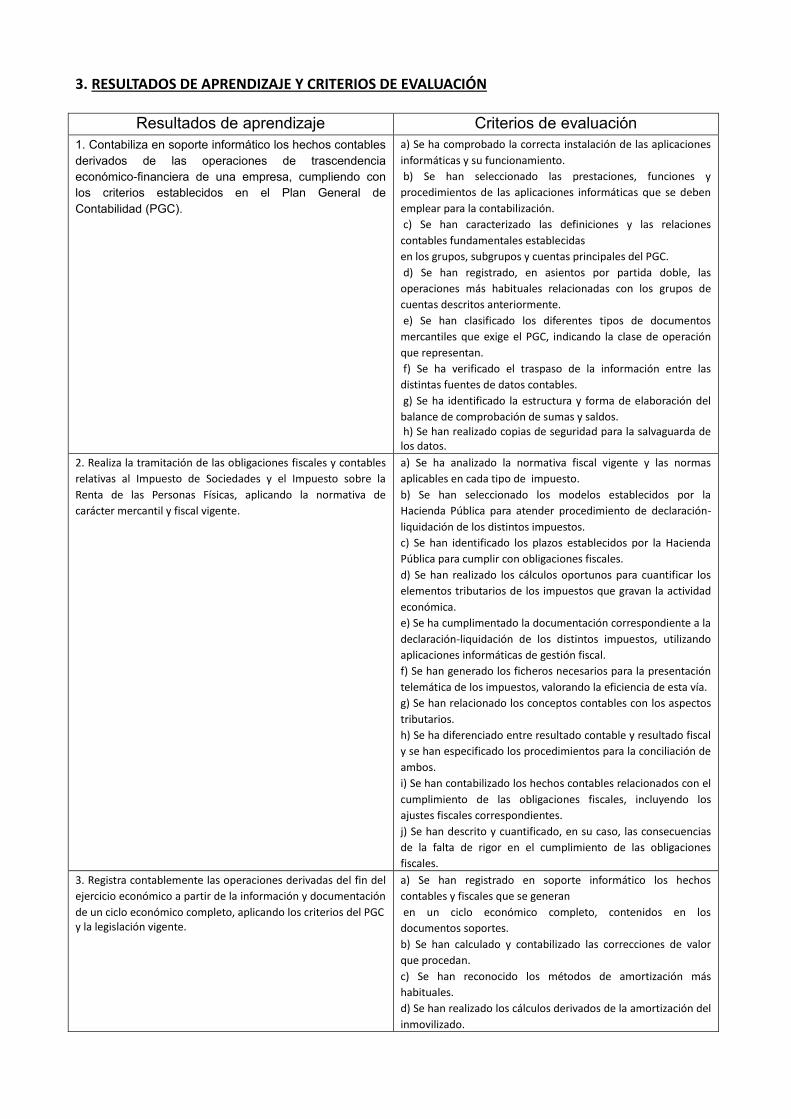

3. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN

Resultados de aprendizaje Criterios de evaluación

1. Contabiliza en soporte informático los hechos contables

derivados de las operaciones de trascendencia

económico-financiera de una empresa, cumpliendo con

los criterios establecidos en el Plan General de

Contabilidad (PGC).

a) Se ha comprobado la correcta instalación de las aplicaciones

informáticas y su funcionamiento.

b) Se han seleccionado las prestaciones, funciones y

procedimientos de las aplicaciones informáticas que se deben

emplear para la contabilización.

c) Se han caracterizado las definiciones y las relaciones

contables fundamentales establecidas

en los grupos, subgrupos y cuentas principales del PGC.

d) Se han registrado, en asientos por partida doble, las

operaciones más habituales relacionadas con los grupos de

cuentas descritos anteriormente.

e) Se han clasificado los diferentes tipos de documentos

mercantiles que exige el PGC, indicando la clase de operación

que representan.

f) Se ha verificado el traspaso de la información entre las

distintas fuentes de datos contables.

g) Se ha identificado la estructura y forma de elaboración del

balance de comprobación de sumas y saldos. h) Se han realizado copias de seguridad para la salvaguarda de los datos.

2. Realiza la tramitación de las obligaciones fiscales y contables

relativas al Impuesto de Sociedades y el Impuesto sobre la

Renta de las Personas Físicas, aplicando la normativa de

carácter mercantil y fiscal vigente.

a) Se ha analizado la normativa fiscal vigente y las normas

aplicables en cada tipo de impuesto.

b) Se han seleccionado los modelos establecidos por la

Hacienda Pública para atender procedimiento de declaración-

liquidación de los distintos impuestos.

c) Se han identificado los plazos establecidos por la Hacienda

Pública para cumplir con obligaciones fiscales.

d) Se han realizado los cálculos oportunos para cuantificar los

elementos tributarios de los impuestos que gravan la actividad

económica.

e) Se ha cumplimentado la documentación correspondiente a la

declaración-liquidación de los distintos impuestos, utilizando

aplicaciones informáticas de gestión fiscal.

f) Se han generado los ficheros necesarios para la presentación

telemática de los impuestos, valorando la eficiencia de esta vía.

g) Se han relacionado los conceptos contables con los aspectos

tributarios.

h) Se ha diferenciado entre resultado contable y resultado fiscal

y se han especificado los procedimientos para la conciliación de

ambos.

i) Se han contabilizado los hechos contables relacionados con el

cumplimiento de las obligaciones fiscales, incluyendo los

ajustes fiscales correspondientes.

j) Se han descrito y cuantificado, en su caso, las consecuencias

de la falta de rigor en el cumplimiento de las obligaciones

fiscales.

3. Registra contablemente las operaciones derivadas del fin del

ejercicio económico a partir de la información y documentación

de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

a) Se han registrado en soporte informático los hechos

contables y fiscales que se generan

en un ciclo económico completo, contenidos en los

documentos soportes.

b) Se han calculado y contabilizado las correcciones de valor

que procedan.

c) Se han reconocido los métodos de amortización más

habituales.

d) Se han realizado los cálculos derivados de la amortización del

inmovilizado.

e) Se han dotado las amortizaciones que procedan según la

amortización técnica propuesta.

f) Se han realizado los asientos derivados de la periodificación

contable.

g) Se ha obtenido el resultado por medio del proceso de

regularización.

h) Se ha registrado la distribución del resultado según las

normas y las indicaciones propuestas.

i) Se han registrado en los libros obligatorios de la empresa

todas las operaciones derivadas del ejercicio económico que

sean necesarias. j) Se han realizado copias de seguridad para la salvaguarda de los datos.

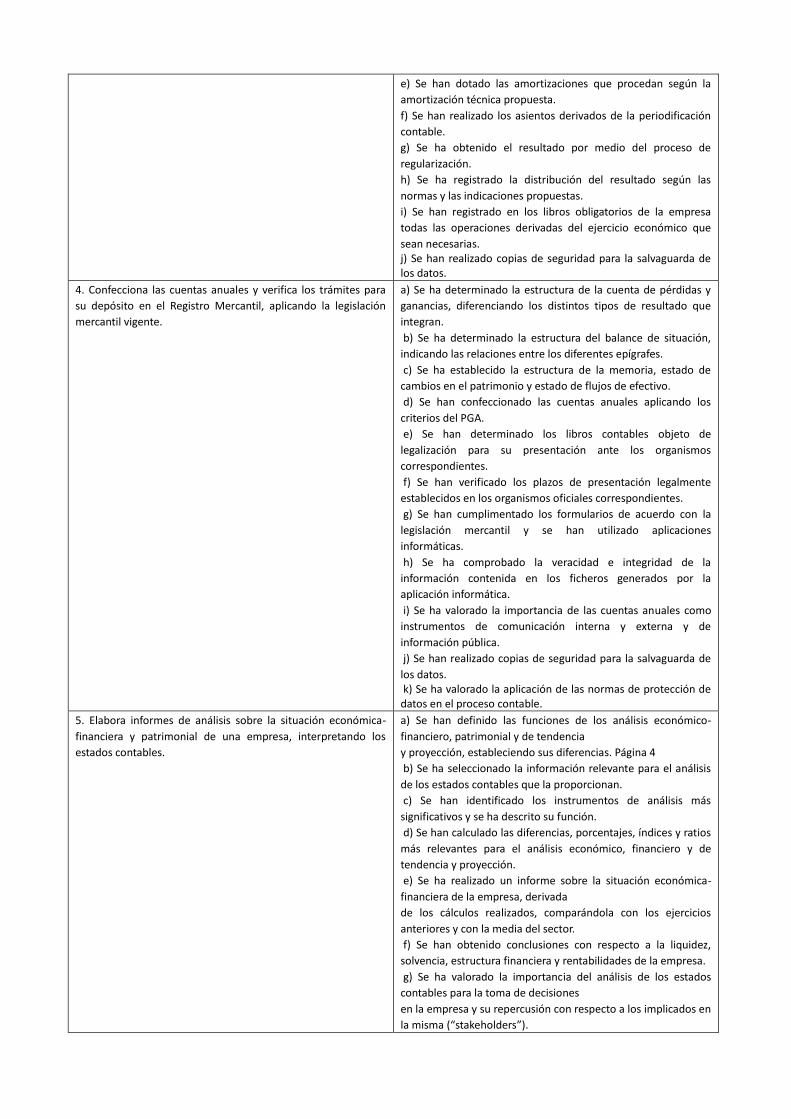

4. Confecciona las cuentas anuales y verifica los trámites para

su depósito en el Registro Mercantil, aplicando la legislación

mercantil vigente.

a) Se ha determinado la estructura de la cuenta de pérdidas y

ganancias, diferenciando los distintos tipos de resultado que

integran.

b) Se ha determinado la estructura del balance de situación,

indicando las relaciones entre los diferentes epígrafes.

c) Se ha establecido la estructura de la memoria, estado de

cambios en el patrimonio y estado de flujos de efectivo.

d) Se han confeccionado las cuentas anuales aplicando los

criterios del PGA.

e) Se han determinado los libros contables objeto de

legalización para su presentación ante los organismos

correspondientes.

f) Se han verificado los plazos de presentación legalmente

establecidos en los organismos oficiales correspondientes.

g) Se han cumplimentado los formularios de acuerdo con la

legislación mercantil y se han utilizado aplicaciones

informáticas.

h) Se ha comprobado la veracidad e integridad de la

información contenida en los ficheros generados por la

aplicación informática.

i) Se ha valorado la importancia de las cuentas anuales como

instrumentos de comunicación interna y externa y de

información pública.

j) Se han realizado copias de seguridad para la salvaguarda de

los datos. k) Se ha valorado la aplicación de las normas de protección de datos en el proceso contable.

5. Elabora informes de análisis sobre la situación económica-

financiera y patrimonial de una empresa, interpretando los

estados contables.

a) Se han definido las funciones de los análisis económico-

financiero, patrimonial y de tendencia

y proyección, estableciendo sus diferencias. Página 4

b) Se ha seleccionado la información relevante para el análisis

de los estados contables que la proporcionan.

c) Se han identificado los instrumentos de análisis más

significativos y se ha descrito su función.

d) Se han calculado las diferencias, porcentajes, índices y ratios

más relevantes para el análisis económico, financiero y de

tendencia y proyección.

e) Se ha realizado un informe sobre la situación económica-

financiera de la empresa, derivada

de los cálculos realizados, comparándola con los ejercicios

anteriores y con la media del sector.

f) Se han obtenido conclusiones con respecto a la liquidez,

solvencia, estructura financiera y rentabilidades de la empresa.

g) Se ha valorado la importancia del análisis de los estados

contables para la toma de decisiones

en la empresa y su repercusión con respecto a los implicados en

la misma (“stakeholders”).

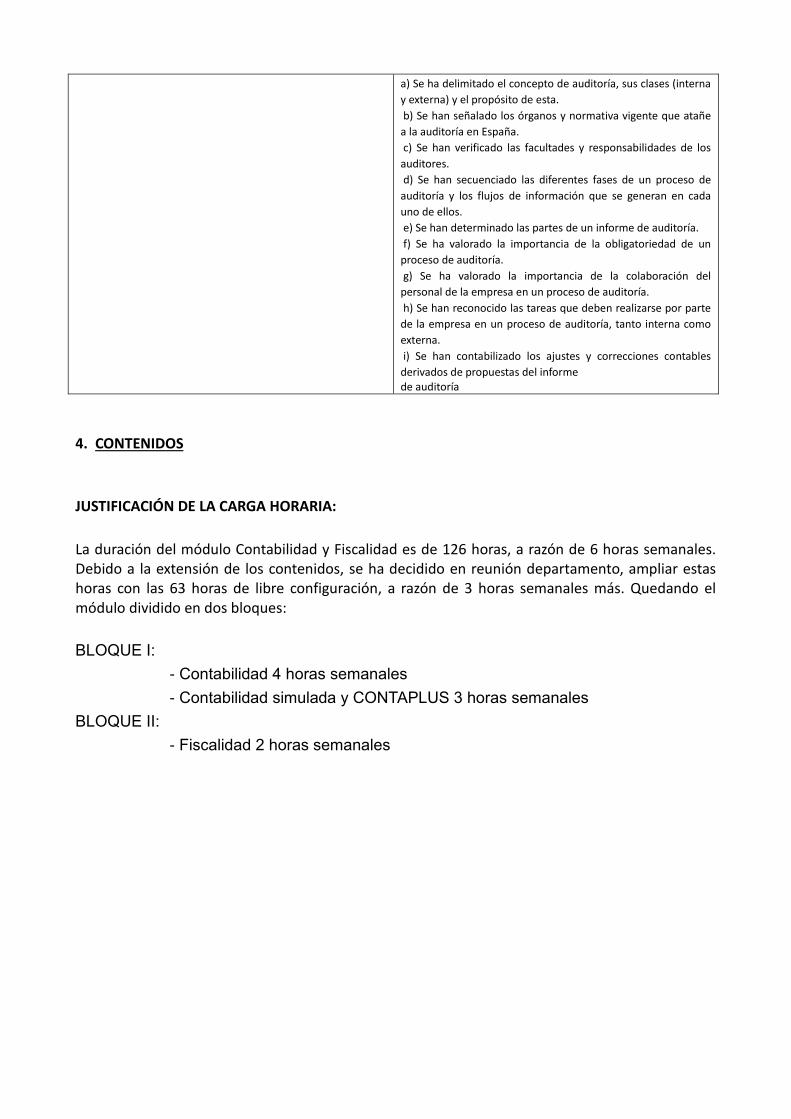

a) Se ha delimitado el concepto de auditoría, sus clases (interna

y externa) y el propósito de esta.

b) Se han señalado los órganos y normativa vigente que atañe

a la auditoría en España.

c) Se han verificado las facultades y responsabilidades de los

auditores.

d) Se han secuenciado las diferentes fases de un proceso de

auditoría y los flujos de información que se generan en cada

uno de ellos.

e) Se han determinado las partes de un informe de auditoría.

f) Se ha valorado la importancia de la obligatoriedad de un

proceso de auditoría.

g) Se ha valorado la importancia de la colaboración del

personal de la empresa en un proceso de auditoría.

h) Se han reconocido las tareas que deben realizarse por parte

de la empresa en un proceso de auditoría, tanto interna como

externa.

i) Se han contabilizado los ajustes y correcciones contables

derivados de propuestas del informe de auditoría

4. CONTENIDOS

JUSTIFICACIÓN DE LA CARGA HORARIA:

La duración del módulo Contabilidad y Fiscalidad es de 126 horas, a razón de 6 horas semanales. Debido a la extensión de los contenidos, se ha decidido en reunión departamento, ampliar estas horas con las 63 horas de libre configuración, a razón de 3 horas semanales más. Quedando el módulo dividido en dos bloques:

BLOQUE I:

- Contabilidad 4 horas semanales

- Contabilidad simulada y CONTAPLUS 3 horas semanales

BLOQUE II:

- Fiscalidad 2 horas semanales

BLOQUE TEMÁTICO I: CONTABILIDAD UNIDAD 1. EL PGC-PYMES. EL PROCESO CONTABLE POR OPERACIONES COMERCIALES

En esta unidad empezaremos por conocer la normalización contable que ha tenido lugar en España, y cómo ha derivado en la aprobación del PGC del año 2007. Analizaremos sus diferentes partes.

Continuaremos con la delimitación de las operaciones que constituyen el tráfico habitual de las empresas. Describiremos y desarrollaremos la problemática tanto de las compras como de las ventas de las existencias. Y también detallaremos la relativa a las empresas de servicios.

Asimismo, estudiaremos el resto de gastos, tanto de personal como los servicios exteriores que la empresa necesita para el desarrollo habitual de su actividad y que solicita a otras empresas.

También describiremos ingresos ocasionales que la empresa puede obtener, además de los que obtiene por las actividades que constituyen su objeto social.

OBJETIVOS:

Al finalizar esta unidad didáctica el alumno/a deberá ser capaz de:

- Comprender la importancia del papel de la información, de cualquier tipo, en el funcionamiento de la empresa.

- Identificar las fases y los cauces para hacer llegar la información

- Conocer la importancia de la contabilidad como sistema de comunicación

- Comprobar el verdadero objetivo de la Contabilidad

- Identificar los principales elementos que integran el patrimonio

- Comprender la ecuación fundamental del patrimonio

- Conocer las diferentes masas patrimoniales

ESTRUCTURA DE CONTENIDOS

CONCEPTOS PROCEDIMIENTOS ACTITUDES Conceptos

Normalización contable.

El PGC de las pymes.

Compras de existencias. Criterios de

valoración.

Ventas de existencias. Criterios de

valoración.

Ingresos por prestación de servicios.

Servicios exteriores.

Gastos de personal.

Otras cuentas de gastos.

Análisis del PGC-pymes.

Utilización de las normas de

valoración establecidas en el PGC para

contabilizar

las compras y ventas de existencias y

para la contabilización de los

diferentes ingresos

y gastos.

Diferenciación de las cuentas

patrimoniales de las cuentas de

gestión que participan en las

operaciones habituales de las

empresas.

Registro en asientos por partida

doble, de las operaciones más

* Interés por conocer el mundo

empresarial y sus actividades

* Espíritu crítico ante las informaciones

externas.

* Reconocer la importancia de la

contabilidad como un instrumento de

control de la empresa

* Justificar la utilización de las cuentas

para la representación de los elementos

patrimoniales

* Aceptar la necesidad de trabajar con

pulcritud y exactitud

* Interpretar y ejecutar con diligencia

las instrucciones que recibe

* Actitud crítica hacia ciertas empresas

que, intencionadamente, no valorar con

ESTRUCTURA DE CONTENIDOS

CONCEPTOS PROCEDIMIENTOS ACTITUDES

Otros ingresos de gestión. habituales relacionadas con la

actividad comercial de las empresas.

Apertura de las cuentas

representativas de los elementos

patrimoniales y de los gastos e

ingresos delimitados en el concepto

de operaciones comerciales.

Aplicación de los procedimientos

anteriores en la actividad de

simulación.

exactitud su patrimonio

CRITERIOS DE EVALUACIÓN

* Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los

grupos, subgrupos y cuentas principales del PGC.

Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los

grupos de cuentas descritos anteriormente.

Se han clasificado los diferentes tipos de documentos mercantiles que exige el PGC, indicando la clase

de operación que representan.

Se ha verificado el traspaso de la información entre las distintas fuentes de datos contables.

Se ha comprobado la correcta instalación de las aplicaciones informáticas y su funcionamiento.

Se han seleccionado las prestaciones, funciones y procedimientos de las aplicaciones informáticas que

se deben emplear para la contabilización.

UNIDAD 2: PROBLEMÁTICA CONTABLE DE CLIENTES DUDOSOS

OBJETIVOS:

- Distinguir los diversos tipos de morosidad que se pueden presentar

- Contabilización de los registros de las cuentas de insolvencias

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1. Introducción

2.- Métodos:

* Individualizado

- Registro, seguimiento y control

contable de las operaciones

relacionadas con insolvencias

* Valorar la función que cumple la

contabilidad en la organización

económica y financiera de la empresa

* Reconocer la importancia del registro

OBJETIVOS:

- Distinguir los diversos tipos de morosidad que se pueden presentar

- Contabilización de los registros de las cuentas de insolvencias

ESTRUCTURA DE CONTENIDOS

* Global

3. Provisión para operaciones

comerciales

4. Concurso de acreedores

- Resolución de supuestos prácticos

con anotaciones en cuentas, pases a

los libros y obtención del resultado

exacto de las operaciones

* Espíritu crítico para analizar el

comportamiento de ciertos empresarios

que sólo buscan un enriquecimiento

rápido

* Interés por conocer las insolvencias del

empresas del sector

TEMPORALIZACIÓN

ACTIVIDADES DE ENSEÑANZA-

APRENDIZAJE

ACTIVIDADES DE

EVALUACIÓN

- Realización de supuestos en los que

aparezcan registros contables de

insolvencias

- Invención del enunciado de un

supuesto por parte de los alumnos

- Aportación de facturas simuladas

para una posible Contabilización

* Resolución de cuestionarios

* Pruebas orales en las que se demuestre

la comprensión de conceptos

* Resolución de ejercicios prácticos sobre

las operaciones de la unidad de trabajo

UNIDAD DIDÁCTICA 3: PROBLEMÁTICA CONTABLE DE EFECTOS A COBRAR

OBJETIVOS:

- Identificar el concepto de efecto comercial.

- Conocer las distintas operaciones que se pueden realizar con los efectos.

- Comprender el funcionamiento de las cuentas relativas a los efectos y a sus operaciones.

- Entender el funcionamiento de la letra de cambio y el pagaré

- Identificar la función financiera de los bancos en el proceso de cobro-pago

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Introducción

2.- Descuento de efectos

3.- Gestión de cobro

4.- Gestión de la letra impagada

5.- Contabilidad simulada

- Realización de supuestos

prácticos de descuento de

efectos

y de gestión de efectos.

- Valorar el descuento de efectos como

medio para obtener liquidez las empresas.

- Ser conscientes de la necesidad de

gestionar adecuadamente los efectos

comerciales.

OBJETIVOS:

- Identificar el concepto de efecto comercial.

- Conocer las distintas operaciones que se pueden realizar con los efectos.

- Comprender el funcionamiento de las cuentas relativas a los efectos y a sus operaciones.

- Entender el funcionamiento de la letra de cambio y el pagaré

- Identificar la función financiera de los bancos en el proceso de cobro-pago

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

- Reproducción oral y escrita del

camino seguido por un efecto

descontado y en gestión de

cobro, analizando las diferencias

- Enlace con “Gestión Financiera”

del descuento de efectos.

- *Ser consciente de los datos necesarios

para realizar una buena gestión de cobros y

pagos

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

- Realización de supuestos en los

que aparezcan registros

contables de efectos llevados al

descuento, a la gestión de cobro

y tratamiento posterior de

impagados

- Invención del enunciado de un

supuesto por parte de los

alumnos

- Aportación de facturas

simuladas para una posible

Contabilización

* Dada una remesa de efectos, elaborar el

extracto de su negociación y contabilizar

* Resolución de ejercicios prácticos

* Dado un libro diario ya registrado, detectar

posibles errores, describir la operación y la

realización correcta de los asientos

* Cuestionarios para comprobar lo

asimilado: ¿Cuántas personas o entidades

intervienen en un cheque?, ¿Y en una letra

de cambio?

¿El descuento de letra es una operación

financiera?, ¿Por qué?

* Preguntas tipo

* Supuestos prácticos globalizadores

UNIDAD DIDÁCTICA 4: PROBLEMÁTICA CONTABLE DE ALMACÉN

OBJETIVOS:

- Contabilizar los diferentes movimientos de mercaderías utilizando como referencia la norma de valoración 17 del PGC, incorporando

las anotaciones contables que procedan con la incorporación del I.V.A.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Desarrollo contable de las mercaderías

2.- Contabilización de envases y embalajes

3.- Regularización de existencias

4.- Contabilización de correcciones valorativas

5.- Valoración de existencias. Fichas de

almacén: PMP y FIFO

6.- Contabilización de operaciones no

formalizadas

- Descripción del tratamiento

contable que establece el PGC para

existencias, compras y ventas de

mercaderías

- Interpretación del concepto de

provisión por depreciación de

mercaderías, así como contabilizar

su dotación, valoración y anulación

- Identificación de los gastos que

pueden surgir y su adecuado

registro contable

- Análisis de los asientos contables

en función de las cuentas y normas

del PGC

- Contabilización con facturas reales

y por ordenador, teniendo en

cuenta la incidencia del IVA en las

operaciones registradas

* Reconocer la importancia de la normativa

del PGC para la homologación de los

registros

* Mostrar interés por el funciona-

miento contable de estas cuentas

* Valorar el papel de la informática

con actitud crítica

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

6 horas

- Realización de supuestos en los

que aparezcan registros contables

de compras, ventas, con

devoluciones, descuentos, gastos,

etc.

- Invención del enunciado de un

supuesto por parte de los alumnos

- Aportación de facturas personales

de compra, para una posible

Contabilización

* Dadas las compras y salidas de una

determinada materia prima. Elaborar la

ficha de almacén por los tres métodos

* Resolución de ejercicios prácticos

* Cuestionarios, tipo test, para comprobar

el grado de asimilación de conocimientos

* Dado un libro diario ya registrado,

detectar posibles errores, describir la

operación y la realización correcta de los

asientos

UNIDAD DIDÁCTICA 5: PROBLEMÁTICA CONTABLE DEL INMOVILIZADO MATERIAL

En esta unidad nos detendremos en el estudio de todas las operaciones relativas a los elementos del inmovilizado

material.

Para cada tipo de elementos, comenzaremos por su adquisición, aplicando las normas de valoración que establece el PGC-pymes, y posteriormente, normalmente a 31 de diciembre, realizar las correcciones de valor que haya experimentado cada elemento. Por último, analizaremos la problemática contable de la baja de estos elementos, tanto si se debe a una operación de venta como si es consecuencia de un accidente.

OBJETIVOS:

- Distinguir los diversos tipos de inmovilizado que existen en una empresa

- Clasificar de los distintos elementos de inmovilizado

- Contabilización de los registros de las cuentas de inmovilizado

- Detectar el concepto de Amortización y Deterioro de valor

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Concepto y clasificación del Inmovilizado

2.- El Inmovilizado Material: elementos

patrimoniales que lo forman

3.- Entrada de Inmovilizado Material

* Compra

* Ampliación o mejora

* Construcción

* Permuta

4.- Correcciones valorativas

. Amortización

. Deterioro de valor

5.- Salida de Inmovilizado

* Venta

* Retirada o baja

* Siniestro

7.- Clasificación en el PGC del inmovilizado

material

- Identificación de las distintas

clases de inmovilizado

- Análisis de las normas de

valoración que establece el PGC

para registrar el inmovilizado

- Comprensión de los diferentes

métodos de amortización

- Descripción del tratamiento de

amortización de bienes

- Resolución de supuestos prácticos

relacionados con las entradas,

salidas y correcciones de valor de

los bienes del inmovilizado

* Apreciar la diferencia sustancial entre

bienes muebles e inmuebles

* Sensibilizarse por la orientación de la

inversión en bienes de la empresa

* Ser conscientes de la importancia de

amortizar en la empresa

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

- Realización por grupos de alumnos

de ejercicios prácticos de compra-

venta de inmovilizados

- Confección de casos prácticos de

amortizaciones de bienes y gastos a

lo largo de los años, comprobando

la diferencia entre ambas

* Cuestionarios sobre conceptos básicos:

¿Qué significa amortizar? * Diferencias

entre Amortización y Deterioro de valor

* Elegir una empresa de la localidad y

describir el inmovilizado que posee

* Preguntas tipo test

OBJETIVOS:

- Distinguir los diversos tipos de inmovilizado que existen en una empresa

- Clasificar de los distintos elementos de inmovilizado

- Contabilización de los registros de las cuentas de inmovilizado

- Detectar el concepto de Amortización y Deterioro de valor

ESTRUCTURA DE CONTENIDOS

- Supuestos prácticos globalizadores

UNIDAD DIDÁCTICA 6: PROBLEMÁTICA CONTABLE DEL INMOVILIZADO INTANGIBLE

OBJETIVOS: - Distinguir los diversos tipos de inmovilizado intangible que existen en una empresa

- Clasificar de los distintos elementos de inmovilizado intangible

- Contabilización de los registros de las cuentas de inmovilizado

- Detectar el concepto de Amortización y Deterioro de valor

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Concepto y clasificación del Inmovilizado

intangible

2.- Correcciones valorativas

. Amortización

. Deterioro de valor

3.- Concesiones administrativas

4.- Propiedad industrial

5.- Fondo de comercio

6.- Derechos de traspaso

7.- Aplicaciones informáticas

8.- Bajas y enajenaciones de activos intangibles

- Identificación de las distintas clases

de inmovilizado intangible

- Análisis de las normas de

valoración que establece el PGC para

registrar el inmovilizado intangible

- Resolución de supuestos prácticos

relacionados con las entradas,

salidas y correcciones de valor de los

bienes del inmovilizado intangible

* Apreciar la diferencia sustancial entre

bienes del inmovilizado intangible y su

influencia en los libros contables

* Sensibilizarse por la orientación de la

inversión en bienes de la empresa

* Ser conscientes de la importancia de

amortizar en la empresa

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

- Realización por grupos de alumnos

de ejercicios prácticos de compra-

venta de inmovilizados

- Confección de casos prácticos de

amortizaciones de bienes y gastos a

lo largo de los años, comprobando

la diferencia entre ambas

* Cuestionarios sobre conceptos básicos:

¿Qué significa amortizar? * Diferencias

entre Amortización y Deterioro de valor

* Elegir una empresa de la localidad y

describir el inmovilizado intangible que

posee

- Supuestos prácticos globalizadores

UNIDAD DIDÁCTICA 7: PERIODIFICACIÓN CONTABLE Y RETENCIONES IRPF

OBJETIVOS:

- Comprender la aplicación del principio del devengo en la periodificación.

- Conocer el funcionamiento de las cuentas relativas a la periodificación.

- Conocer el funcionamiento de las cuentas relacionadas con retenciones de Hacienda

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Introducción. El principio de

devengo

2.- Gastos anticipados

3.- Ingresos anticipados

4.- Retenciones en contratos

laborales

5.- Retenciones en contratos

mercantiles, profesiones y

autónomos

6.- Retenciones arrendamientos

7.- H.P. retenciones y pagos a

cuenta

- Desarrollo de supuestos prácticos

relativos a la periodificación.

-Identificación de las distintas

clases de retenciones: realizadas y

practicadas

- Resolución de supuestos prácticos

relacionados con las retenciones de

Hacienda

-

* Reconocer la importancia de la normativa del

PGC para el devengo de gastos e ingresos

* Mostrar interés por el funcionamiento

contable de estas cuentas

* Valorar el papel de las retenciones del IRPF

Como parte integrante de la financiación del

Estado

TEMPORALIZACIÓN

ACTIVIDADES DE ENSEÑANZA-

APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

- Identificación de las cuentas del

PGC que corresponde aplicar a los

distintos casos.

- Anotación en el libro Diario de

diferentes operaciones

- Realización de supuestos prácticos

en los que se apliquen estos

conceptos

- Identificación de las cuentas del PGC que

corresponde aplicar a los distintos casos.

- Anotación en el libro Diario de diferentes

- Supuestos prácticos globalizadores

- Cuestionarios sobre conceptos básicos

OBJETIVOS:

- Comprender la aplicación del principio del devengo en la periodificación.

- Conocer el funcionamiento de las cuentas relativas a la periodificación.

- Conocer el funcionamiento de las cuentas relacionadas con retenciones de Hacienda

ESTRUCTURA DE CONTENIDOS

operaciones

- Realización de supuestos prácticos

en los que se apliquen estos

conceptos

UNIDAD 8. OPERACIONES DERIVADAS DEL FIN DEL EJERCICIO ECONÓMICO

En las unidades anteriores el alumno ha aprendido a contabilizar las diferentes operaciones económicas que la empresa registra por riguroso orden de fechas. En esta unidad aprenderemos a contabilizar las operaciones necesarias para efectuar el cierre del ejercicio.

Prestaremos una mayor atención a las operaciones que no hemos analizado en unidades anteriores. Por ejemplo, las provisiones de tráfico, la periodificación contable, la regularización de ingresos y gastos y la determinación del resultado contable.

Repasaremos el cálculo y la liquidación del Impuesto sobre Beneficios para concluir con el asiento de cierre, cuyo fin consiste en cerrar todas las cuentas patrimoniales que todavía están abiertas.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

Las provisiones de tráfico.

Reclasificación de los

cobros y los

pagos.

+ Valoración a coste

amortizado.

Amortizaciones y

deterioros de valor.

La periodificación

contable.

La regularización de

existencias.

Análisis de las provisiones de tráfico,

contabilizando las correcciones valorativas

por deterioro, empleando la estimación

individualizada y la estimación global.

Reclasificación de los cobros y pagos de largo a

corto plazo y valoración de los

Activos y los Pasivos que así determinen las normas

de valoración a 31 de diciembre a coste amortizado.

Estudio de los diferentes métodos de

amortización, cálculo de la amortización que

Corresponden cada año a cada uno de los

elementos del inmovilizado y registro de la dotación

correspondiente cada año, a través de los

asientos correspondientes.

* Reconocer la importancia de la

normativa del PGC para la

homologación de los registros

* Mostrar interés por el funciona

miento contable de estas cuentas

* Valorar el papel de la informática

con actitud crítica

ESTRUCTURA DE CONTENIDOS

La regularización de

ingresos y

gastos. Determinación del

resultado

contable.

Cálculo y contabilización

del

Impuesto de Sociedades.

Cierre de los libros

contables.

Valoración de los Activos y de los Pasivos a

31 de diciembre por su valor razonable cuando la

norma de valoración así lo determine.

Análisis del principio de devengo y realización

de los asientos derivados de la periodificación

Regularización de los diferentes tipos de

existencias que tiene la empresa, para reflejar a

31 de diciembre las existencias reales de cada

Tipo que en ese momento tiene en su almacén.

Regularización del total de ingresos y gastos

que la empresa ha contabilizado en el

ejercicio contable para obtener su resultado

-Liquidación del Impuesto sobre Beneficios.

Partiendo del resultado contable y tras realizar los

ajustes de carácter fiscal necesarios, obtener el

resultado fiscal.

Determinación de las diferencias temporarias

existentes y cálculo de los Activos y Pasivos

Fiscales derivados de estas diferencias.

Calcular el impuesto diferido.

Realización del asiento de cierre, que consiste en

cerrar todas las cuentas patrimoniales que

todavía permanezcan abiertas.

TEMPORALIZACIÓN ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE ACTIVIDADES DE EVALUACIÓN

. Registrar en soporte informático los hechos

contables y fiscales que se generan en un ciclo

económico completo, contenidos en los documentos

soportes.

Calcular y contabilizar las correcciones de valor

que procedan.

Reconocimiento de los métodos de amortización

más habituales.

Realización los cálculos derivados de la

amortización del inmovilizado.

Dotación de las amortizaciones que procedan

según la amortización técnica propuesta.

Realización de asientos derivados de la

periodificación contable.

Obtención el resultado por medio del proceso de

regularización.

Registro de la distribución del resultado según las

normas y las indicaciones propuestas.

Registrar contablemente las

operaciones derivadas del fin del

ejercicio económico a partir de la

información y documentación de un

ciclo económico completo, aplicando

los criterios del PGC y la legislación

vigente

UNIDAD 9: PROCESO CONTABLE EN CONTABILIDAD SIMULADA Y CONTAPLUS

OBJETIVOS:

- Comprender las ventajas que presenta el empleo de facturas reales para la asimilación de conceptos contables

- Relacionar la contabilidad con otros módulos donde confeccionan documentos mercantiles

- Comprobar la idoneidad del empleo de programas informáticos

- Conocer los ficheros en los que se deposita la información contable

- Realizar operaciones contables en un programa informático

- Obtener de forma simultánea los estados previsionales y las cuentas anuales

- Comprensión y archivo de documentación. - Contabilización de las operaciones reales de una empresa

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1. Organización del sistema

contable de una empresa

simulada

2. Libros y registros contables:

1.Libros registros

2. Libros contables

3. Archivo de documentos

relacionados con las operaciones

4. Contabilización de todo el

ejercicio económico

CONTAPLUS

1. Pantalla de inicio

2. Creación de la empresa

- Datos de la

empresa

- Ruta programas

SP

- Opciones de

empresa

- Parámetros de

empresa

- Vencimientos

3. Introducción de

asientos simples

- Alta de

- Recibir, archivar y registrar en los diversos

libros registros y contables toda la

documentación facilitada

Dar de alta una empresa y modificar sus

datos. Crear y dar de alta cuentas,

poniendo especial atención en las cuentas

relacionadas con el IVA.

Introducir asientos en el programa de

manera manual, analizando las funciones

añadir asiento, modificar o eliminar partidas

y visualizar asientos.

Conocer la función asientos predefinidos

del programa, valorando su utilidad.

Elaborar asientos predefinidos.

Introducir asientos a través de la

utilización de predefinidos.

Realizar liquidaciones de IVA utilizando la

función que nos ofrece el programa.

Obtener los diferentes tipos de balances,

a través del menú financiera.

Realizar las operaciones de cierre del

ejercicio contable, de forma automática, a

través de las utilidades del menú financiera.

* Apreciar la importancia de la

organización y archivo de la

documentación

* Sensibilizarse por la

contabilidad real

* Ser conscientes de la

importancia de mantener

criterios objetivos en la

contabilidad

* Valorar la importancia de las

aplicaciones informáticas en la

ofimática de la empresa

ESTRUCTURA DE CONTENIDOS

subcuentas

4. Introducción de

asientos compuestos

5. Comprobación y

corrección de errores

6. Vencimientos

7. Asientos predefinidos

8. Control del

inmovilizado y su

amortización

9. Utilidades: -

Organización de ficheros

- Copias de

seguridad

- Copiar

-

Recuperar

10. Fin de ejercicio

11. Generación de las

cuentas anuales

Realizar copias de seguridad para la

salvaguarda de los datos

TEMPORALIZACIÓN

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

- Realización de las actividades programadas - Terminar el ejercicio de simulación,

con el ritmo marcado

UNIDAD 10. ELABORACIÓN Y DEPÓSITO DE LAS CUENTAS ANUALES

Nos ocuparemos de conocer la estructura de los diferentes estados financieros que componen las Cuentas anuales y que la empresa debe elaborar en los tres meses posteriores al cierre de los libros contables. También valoraremos la importancia de las Cuentas anuales como instrumentos de comunicación interna y externa y de información pública. Seguidamente confeccionaremos las Cuentas anuales, aplicando los criterios del PGC.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

La comunicación de la

información contable. Normas

de elaboración de las Cuentas

anuales.

Los modelos de Cuentas

Análisis de qué parte de la

información que produce la

contabilidad es objeto de difusión

pública y cuál no. Identificación de

los usuarios de la información

contable, tanto dentro como fuera

• Apreciar y reconocer las normas

que regulan las cuentas anuales y

su elaboración, y analizar las

diferencias entre los dos modelos

diferentes de cuentas: normales y

abreviadas.

ESTRUCTURA DE CONTENIDOS

anuales.

El Balance de situación.

La cuenta de Pérdidas y

ganancias.

El estado de cambios en el

Patrimonio neto.

El estado de flujos de

efectivo.

La memoria.

de la empresa.

Estudio de los artículos que el

Código de Comercio señala con

relación a la formulación de las

Cuentas anuales.

Conocimiento de las normas de

elaboración de las Cuentas anuales

recogidas en el PGC-pymes,

detallando, de forma separada, los

documentos que integran las

Cuentas anuales, su formulación y

su estructura, además de las

normas comunes al Balance, la

cuenta de Pérdidas y ganancias y el

estado de cambios en el

Patrimonio neto.

Establecimiento de la estructura

del modelo de cada uno de los

estados financieros que las

empresas deben utilizar para

elaborar los documentos que

componen las Cuentas anuales.

Balance, cuenta de Pérdidas y

ganancias, estado de cambios en el

Patrimonio neto.

Análisis de los criterios que indica

el PGC-pymes para elaborar cada

uno de los documentos que

componen las Cuentas anuales:

Balance, cuenta de Pérdidas y

ganancias, estado de cambios en el

Patrimonio neto, la memoria y el

estado de flujos de efectivo.

TEMPORALIZACIÓN

ACTIVIDADES DE ENSEÑANZA-

APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

* Se ha determinado la estructura

de la cuenta de Pérdidas y

ganancias, diferenciando los

distintos tipos de resultado que

integran.

Se ha determinado la estructura

del Balance de situación, indicando

las relaciones entre los diferentes

epígrafes.

- Terminar el ejercicio de simulación, con

el ritmo marcado

- Elaborar las cuentas anuales de la

empresa simulada y analizar el resultado y

su situación patrimonial.

- Explicar las operaciones realizadas por la

empresa simulada.

• Registrar la variación de existencias.

ESTRUCTURA DE CONTENIDOS

Se ha establecido la estructura

de la memoria, estado de cambios

en el patrimonio y estado de flujos

de efectivo.

Se han confeccionado las

Cuentas anuales aplicando los

criterios del PGA.

Se han determinado los libros

contables objeto de legalización

para su presentación ante los

organismos correspondientes.

Se han verificado los plazos de

presentación legalmente

establecidos en los organismos

oficiales correspondientes.

Se han cumplimentado los

formularios de acuerdo con la

legislación mercantil y se han

utilizado aplicaciones informáticas.

Se ha comprobado la veracidad e

integridad de la información

contenida en los ficheros

generados por la aplicación

informática.

Se ha valorado la importancia de

las Cuentas anuales como

instrumentos de comunicación

interna y externa y de información

pública.

Se han realizado copias de

seguridad para la salvaguarda de

los datos.

Se ha valorado la aplicación de

las normas de protección de datos

en el proceso contable.

Se ha identificado la estructura y

forma de elaboración del Balance

de comprobación de sumas y

saldos.

Se han realizado copias de

seguridad para la salvaguarda de

los datos.

• Elaborar el Balance de comprobación de

sumas y saldos

• Determinar el resultado de la empresa.

• Realizar el cierre de libros.

• Elaborar:

• Balance abreviado.

• Cuenta de pérdidas y ganancias

abreviada.

• Memoria abreviada.

• Impresos para el depósito en el Registro

Mercantil.

UNIDAD 11. ANÁLISIS DE LA SITUACIÓN ECONÓMICA, FINANCIERA Y PATRIMONIAL DE LA EMPRESA

En esta unidad empezaremos por realizar el análisis patrimonial de la empresa, calculando el fondo de maniobra y estudiando la ecuación fundamental del patrimonio, observar las posibles situaciones en las que la empresa se puede encontrar a nivel patrimonial. En segundo lugar realizaremos el análisis financiero de la empresa, mediante el cálculo de los ratios de liquidez, solvencia y endeudamiento, e interpretaremos los resultados obtenidos. Asimismo, realizaremos el análisis económico de la empresa, estudiando los ratios de rentabilidad económica, financiera y el ROI. Continuaremos con el cálculo del umbral de rentabilidad, para terminar con la definición del apalancamiento financiero.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

Análisis patrimonial:

fondo de maniobra,

equilibrios

patrimoniales y

representación gráfica.

Análisis financiero:

ratios de liquidez,

solvencia y

endeudamiento.

Análisis económico:

ratios de rentabilidad.

El umbral de

rentabilidad.

El apalancamiento

financiero.

Estudio de las ecuaciones que nos

permiten calcular el fondo de maniobra

de la empresa y análisis de las

diferentes situaciones en que se puede

encontrar.

Análisis de la estructura económica y

financiera de la empresa a través de la

ecuación fundamental del patrimonio,

observando las posibles situaciones que

se

pueden plantear

Realizar el análisis financiero de la

empresa, mediante el cálculo de los

ratios de liquidez, solvencia y

endeudamiento, interpretando los

resultados obtenidos.

Efectuar el análisis financiero de la

empresa, mediante el cálculo de los

ratios de rentabilidad económica,

financiera y el ROI, interpretando los

resultados obtenidos.

Definición y cálculo del umbral de

rentabilidad de la empresa.

Reconocer la importancia del

apalancamiento financiero como

• Conocer las principales técnicas

e instrumentos para la

realización del análisis

económico y financiero de las

empresas.

• Analizar el resultado y la

situación patrimonial de las

empresas, a partir de las cuentas

anuales y los demás datos de su

contabilidad, mediante la

aplicación de técnicas y ratios, e

interpretar los resultados

obtenidos.

ESTRUCTURA DE CONTENIDOS

instrumento para conocer el efecto que

el endeudamiento provoca sobre la

rentabilidad financiera de la empresa.

Asimismo, calcular el apalancamiento e

interpretar los valores obtenidos.

TEMPORALIZACIÓN

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

Elabora informes de análisis sobre la

situación económica-financiera y

patrimonial de una empresa,

interpretando los estados contables.

Terminar el ejercicio de

Simulación con el ritmo marcado.

Elaborar un documento excel

en el que quede explicitado

todo el estudio de análisis

UNIDAD 12. EL PROCESO DE AUDITORÍA EN LA EMPRESA En esta unidad empezaremos por conocer el marco legal de la auditoría en España. Analizaremos su concepto y las clases de auditoría. Continuaremos con el estudio de las normas técnicas de auditoría. Describiremos las normas técnicas de carácter general y las normas técnicas sobre ejecución del trabajo. Detallaremos la normativa relativa a la obligatoriedad y responsabilidad de la empresa en el proceso de auditoría. Asimismo, estudiaremos el régimen de habilitación de los auditores y el informe que al concluir su trabajo emitirán los mismos, determinando sus partes. Por último verificaremos la contabilidad presentada por la empresa, y propondremos los ajustes y las correcciones derivadas del informe de auditoría.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

Marco legal de la auditoría

en España. Concepto y clases

de auditoría.

Las normas técnicas de

auditoría.

Obligatoriedad y

responsabilidad de la empresa

en un proceso de auditoría.

Fases y contenido de la

auditoría.

Régimen de habilitación de

los auditores.

Delimitación del concepto de auditoría

y sus clases.

Conocimiento de la normativa

reguladora de la actividad auditora en

España.

Estudio de las normas técnicas de

carácter general y de las normas técnicas

de

auditoría.

Analizar la obligatoriedad y la

responsabilidad de la empresa en un

proceso de auditoría.

- Valorar la importancia de la

auditoría como forma de

verificación y control de los

documentos contables

ESTRUCTURA DE CONTENIDOS

El informe de los auditores

de cuentas.

Los ajustes y correcciones

contables.

Describir el régimen de habilitación de

los auditores, detallando los requisitos

necesarios para ser auditor de cuentas, y

señalando los casos en que causarán baja

temporal o definitiva en el Registro Oficial

de Auditores de Cuentas.

Indicar los requisitos que debe reunir

el informe de auditoría, señalando

además

los tipos de opiniones que puede

manifestar.

Revisión y análisis que el auditor debe

realizar sobre las anotaciones contables

que la empresa ha llevado a cabo,

proponiendo los ajustes y correcciones

que estime necesarios.

Caracteriza el proceso de auditoría en la

empresa, describiendo su propósito

dentro del marco normativo español.

TEMPORALIZACIÓN ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE ACTIVIDADES DE EVALUACIÓN

-(*) Clasificar los documentos empleados

para realizar el archivo de la empresa.

- (*) Explicar, utilizando el archivo de una

empresa simulada, el proceso de

auditoría para analizar la situación de la

misma.

- (*) Identificar los objetivos y fines de la

auditoría.

- Delimitar la función de las distintas

clases de auditorías.

- Explicar las funciones de los

administradores, accionistas y auditores.

- (*) Identificar los objetivos y fines que

tienen las normas de auditoría.

- Delimitar las normas técnicas sobre la

preparación del informe.

- (*) Identificar los organismos emisores

de las normas profesionales.

- (*) Analizar los métodos de la obtención

de la evidencia de auditoría.

Realización de un control tipo test

con todos los conceptos

desarrollados en la unidad

ESTRUCTURA DE CONTENIDOS

- (*) Identificar los puntos críticos o

riesgos asociados a la realización de la

auditoría.

- Estimar los medios materiales y

humanos necesarios para realizar la

auditoría.

- (*) Analizar los criterios de valoración

aplicable a cada elementos a auditar.

- Describir las cuentas que engloban cada

elemento a auditar.

-(*) Analizar la estructura del informe de

auditoría.

-(*) Analizar la opinión de auditoría.

BLOQUE II. FISCALIDAD

- UNIDAD DIDÁCTICA 1: LA GESTIÓN FISCAL EN LA EMPREA. UNA VISIÓN DE CONJUNTO

** OBJETIVOS: Al finalizar esta unidad didáctica los alumnos deberán ser capaces de:

- Recordar los fundamentos del sistema tributario español. - Identifica los distintos elementos de un impuesto. - Conocer las obligaciones fiscales de los distintos tipos de empresa. - Calcular la cuantía de los elementos básicos de los principales impuestos que afectan

a las empresas. - Realizar actividades de gestión administrativa de una pyme, identificando las

principales obligaciones fiscales y cumplimentando la documentación. - Adquirir una visión de conjunto del sistema tributario español para poder profundizar

en el IRPF y el I. Sociedades. -

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES El sistema tributario

Las relaciones jurídico-tributarias

Obligaciones fiscales iniciales

- Recordatorio de los principales

- elementos tributarios

* Reconocer la importancia de los

impuestos en la actividad económica

ESTRUCTURA DE CONTENIDOS

Obligaciones fiscales periódicas

– El impuesto sobre el valor

añadido (IVA)

– El impuesto sobre la renta

de las personas físicas (IRPF)

– El impuesto s/ sociedades

(IS)

– Calendario fiscal

Obligaciones eventuales

– El impuesto sobre bienes

inmuebles (IBI)

– I.T.P.

– El impuesto sobre

construcciones, (ICIO)

– El impuesto sobre

vehículos de tracción

- Manejo de información actual

sobre tributación

- Interpretación sobre la necesidad

de un sistema tributario justo

- Comparaciones entre los distintos

ámbitos tributarios

- Elaboración de un esquema que

recoja todos los tributos,

- Descripción de las posibles

infracciones

* Valorar el papel que juega la

Administración Tributaria

* Ser conscientes de la necesidad de

tributar

* Reparar en las obligaciones fiscales

que tienen las empresas

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE

EVALUACIÓN

10 horas

Se han comprendido los

fundamentos tributarios y se han

identificado los distintos elementos

de un impuesto.

Se han definido las obligaciones

fiscales de las personas físicas y

jurídicas

Se han diferenciado los tipos de

impuestos en el calendario fiscal.

- UNIDAD DIDÁCTICA 2: EL IMPUESTO SOBRE SOCIEDADES

** OBJETIVOS: Al finalizar esta unidad didáctica los alumnos deberán ser capaces de: - Conocer el funcionamiento general de este impuesto - Manejo del programa informático de la Agencia Tributaria

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES I. SOBRE SOCIEDADES

1.- Concepto y naturaleza

2.- Hecho Imponible

3.- Sujeto Pasivo: exenciones

4.- Determinación de la Base Imponible

5.- Cuota y tipos de gravamen

6.- Deducciones

7.- Transparencia fiscal

- Elaboración de un esquema que

recoja las bonificaciones y

deducciones del IS

- Análisis, cálculo, diferenciación y

contabilización de las diferencias

más frecuentes entre Base

Imponible y Resultado contable

- Cumplimentación de la

declaración-liquidación en impresos

oficiales, dentro de los plazos

legales, así como de los pagos

fraccionados

* Reconocer la importancia de este

impuesto y su papel en la creación de

empleo

* Valorar el papel que juega la

Administración Tributaria

* Ser conscientes de las diferencias entre

el beneficio contable y el fiscal

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE

EVALUACIÓN

20 horas

- Dadas una serie de entidades,

indicar cuáles están no sujetas,

exentas y sujetas al IS

- Casos prácticos en los que se

identifiquen las diferencias entre

Base Imponible y Resultado

contable

- Realización de declaraciones y

posterior utilización del programa

de IS de la Agencia Tributaria

* Resolución de ejercicios prácticos en

relación a los conceptos adquiridos

* Ejercicios a través del programa

informático de la Agencia Tributaria

- UNIDAD DIDÁCTICA 3: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

** OBJETIVOS: Al finalizar esta unidad didáctica los alumnos deberán ser capaces de: - Entender la estructura del principal impuesto de la imposición española - Conocer la problemática que plantea el IRPF en la actualidad política y fiscal española - Manejo del programa informático de la Agencia Tributaria

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

IRPF

1.- Normativa básica

2.- Elementos del Impuesto:

. Hecho Imponible

- Elaboración de un cuadro

resumen que recoja las

operaciones no sujetas y exentas

* Reconocer la importancia de este

tributo y la dificultad que entraña

ESTRUCTURA DE CONTENIDOS

. Sujeto Pasivo: tributación individual y

conjunta

3.- Clases de rendimiento

4.- Regímenes de determinación de la B.I.

5.- Período Impositivo y Devengo del Impuesto

6.- Retenciones y Pagos Fraccionados

7.- Impuesto sobre el Patrimonio

IMPUESTO SOBRE SUCESIONES Y

DONACIONES

IMPUESTO SOBRE EL PATRIMONIO

del IRPF

- Preparación de toda la

información necesaria para

elaborar una declaración-

liquidación

- Análisis de todos los regímenes

especiales.

- Cumplimentación con el

programa PADRE de diferentes

tipos de declaraciones

su elaboración para poder dar un

tratamiento equitativo a las

personas físicas

* Actitud crítica ante la

defraudación en este tributo

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE

EVALUACIÓN

25 horas

- Cuestiones previas sobre este

impuesto

- Realización de declaraciones, con

diferentes regímenes, mediante el

programa PADRE

* Resolución de ejercicios prácticos

en relación a los conceptos

adquiridos

* Ejercicios a través del programa

informático de la Agencia

Tributaria

5. TEMPORALIZACIÓN

La secuenciación propuesta es la siguiente:

septiembre octubre noviembre diciembre enero febrero marzo

CONTABILIDAD Unidades 1 al 8 Unidades 9 y 10 Unidades 11 y 12

FISCALIDAD Unidades 1 y 2 Unidad 3

6. EVALUACIÓN. CRITERIOS Y PROCEDIMIENTOS La duración del curso se extiende a lo largo de dos trimestres. Se realizarán periódicamente controles escritos y orales, y, al menos una prueba por trimestre, correspondiendo a cada una de las dos evaluaciones. La primera de ellas tendrá lugar a comienzos del mes de diciembre, la segunda durante el mes de marzo.

Los exámenes constarán de una parte teórica y otra parte práctica, ambas relativas a los contenidos impartidos durante el trimestre. No se repetirán exámenes a aquellos alumnos que no se presenten el día y la hora establecidos, salvo causa muy justificada que deberá valorarse por el profesor del módulo. En ningún caso se repetirán los exámenes correspondientes a pruebas finales o pruebas extraordinarias.

CRITERIOS DE CALIFICACION.

Evaluaciones: La calificación de la evaluación estará comprendida entre el 1 (mínima) y el 10 (máxima); para aprobar una evaluación el alumno deberá obtener una puntuación mínima de 5 puntos sobre 10 en el examen correspondiente. No obstante, aquellos alumnos que durante el trimestre hayan realizado todos los trabajos y ejercicios y no tengan ninguna falta sin justificar, superarán la evaluación si alcanzan una nota mínima de 4,5 puntos; por otra parte, aquellos alumnos que tengan más de 10 faltas sin justificar o más de 2 trabajos sin realizar deberán obtener al menos 6 puntos sobre 10 para superar la evaluación, ello sin perjuicio de la pérdida al derecho a evaluación continua en caso de superar el número de faltas establecido en el RRI. Módulo: La calificación del módulo se establecerá mediante la media aritmética de las evaluaciones aprobadas, asignando una nota comprendida entre 1 y 10. Cada bloque deberá ser aprobado para realizar la media aritmética ponderada en función de las horas, como anteriormente quedó reflejado. Para superar el módulo es necesario aprobar las dos evaluaciones, ya sea en las pruebas correspondientes o en las pruebas de recuperación. No obstante, la nota del examen final, cuando éste corresponda a una o a dos evaluaciones pendientes, podrá hacer media con la evaluación o evaluaciones aprobada/s si la nota obtenida es de al menos 3,5 puntos. En caso de ser inferior no hará media, por lo que no superará el módulo. Se realizará una media ponderada en función del número de evaluaciones que represente dicho examen final. Para superar el módulo la nota media deberá ser de al menos 5 puntos. No obstante, para aquellos alumnos que no tengan faltas sin justificar o trabajos y ejercicios sin realizar, la nota mínima exigida será de 4,5 punto, o bien, para aquéllos que durante el curso tengan más de 10 faltas sin justificar o más de 2 trabajos o ejercicios sin realizar la nota media mínima exigida para la superación del módulo será de 6 puntos. En los casos de mal comportamiento en clase, que conlleve amonestación mediante parte escrito, la nota media del curso se reducirá entre 1 y 2 puntos por cada parte, en función de la gravedad de los hechos. En la calificación de las diferentes pruebas escritas se tendrán en cuenta los criterios

establecidos por el centro en materia de ortografía. Estos criterios serán comunicados debidamente a los alumnos.

ACTIVIDADES DE RECUPERACION PARA LOS ALUMNOS CON EL MODULO PENDIENTE.

En caso de no superar el módulo en la convocatoria ordinaria, el alumno podrá presentarse a la convocatoria extraordinaria de septiembre. Para la superación del módulo se exigirá la obtención de al menos 5 puntos en el examen. Los contenidos mínimos serán los mismos exigidos durante el curso en la convocatoria ordinaria, y corresponderán a los que están incluidos en esta programación. Para aquellos alumnos que estén realizando 2º curso de administración y finanzas y tengan éste módulo pendiente, podrán realizar una prueba extraordinaria durante el mes de marzo. Los contenidos serán los mismos incluidos en esta programación. Se establecerán contactos periódicos con los alumnos afectados, con el fin de realizar un seguimiento a lo largo de los dos trimestres, incluidas pruebas de evaluación. Los criterios de calificación son los mismos que se han expuesto anteriormente.

SISTEMAS DE RECUPERACION DE LAS EVALUACIONES PENDIENTES. Aquellos alumnos que no hayan superado la primera y la segunda evaluación podrán presentarse a una prueba de recuperación que tendrá lugar hacia finales del mes de enero y a lo largo del mes de marzo, respectivamente. Los contenidos serán los correspondientes a la evaluación a recuperar. La prueba de recuperación correspondiente a la segunda evaluación coincidirá con el examen final. Se realizará un examen final, durante el mes de junio, de recuperación de la/s evaluación/es pendientes (primera y/o segunda).

7. METODOLOGÍA DE TRABAJO EN EL AULA.

Para cada uno de los temas se realizará una introducción teórica, seguida de ejemplos prácticos que serán resueltos en el aula, en primer lugar por parte del profesor y a continuación por los alumnos. Los ejercicios se corrigen en clase, con la participación de todos los alumnos, se explica la solución y sus posibles variantes, y se aclaran las dudas que individualmente vayan surgiendo. El profesor facilitará a los alumnos las referencias bibliográficas y demás fuentes necesarias para el seguimiento de la asignatura, así como los apuntes y ejercicios con los que se trabajar en clase. Indicará además los ejercicios y trabajos a realizar en casa, y su valoración dentro del proceso de calificación del módulo.

8. MATERIALES, TEXTOS Y RECURSOS DIDÁCTICOS. A lo largo del curso se utilizarán diversos manuales tanto de teoría como de ejercicios. Se hará uso del aula de informática para la realización de determinados casos prácticos que requieran la utilización del ordenador, así como para obtener, a través de internet,

diversa información relacionada con el módulo. Asimismo el aula cuenta con proyector, televisor y dvd, lo que permitirá la difusión de conocimientos a través de estos medios. Textos recomendados: Proceso integral de la Actividad Comercial. Ed. MacMillan. Proceso Integral de la Actividad Comercial. Ed. Paraninfo. Plan General de Contabilidad. Ed. Pirámide Supuestos de Contabilidad Financiera. Ed. Deusto. Manual del IVA. Ministerio de Hacienda. Operaciones Administrativas de Compraventa. Documentos. Ed. MacGraw Hill Aplicación Facturaplus y Contaplus.

9. ATENCIÓN A LA DIVERSIDAD Las enseñanzas Formación Profesional se adaptarán al alumnado con necesidad específica de apoyo educativo para que se garantice su acceso, permanencia y progresión en estas enseñanzas. (RD 1147/2011 art 5). Dada la diversidad que se produce en el alumnado y los distintos ritmos de aprendizaje con que nos podemos encontrar se realizarán los siguientes tipos de actividades: Para aquellos alumnos/as con mayor dificultad de aprendizaje se elaborará un bloque de actividades de contenido similar a las otras realizadas en clase, que deberán realizar de forma individual, que les servirán de refuerzo y para analizar la misma cuestión desde distintos puntos de vista. Para aquellos alumnos/as que les resulte más fácil la comprensión y el aprendizaje se realizarán actividades, de forma individual o en grupos, para profundizar en aquellos temas que les interesen más. Principalmente este tipo de actividades consistirá en la realización de trabajos. En este curso se advierte un alumno con necesidades educativas especiales, con problemas de salud mental. - TEMAS TRANSVERSALES Los temas transversales a tener en cuenta son los siguientes: •La empresa y su entorno, con visitas a varias empresas de la localidad. •Espíritu emprendedor. •Trabajo en equipo, compañerismo, solidaridad y espíritu democrático. Ante cualquier conflicto surgido en el Centro de Trabajo intentar su resolución respetando estos valores. •Educación ambiental. Análisis crítico del impacto medioambiental de la empresa. •La puesta en práctica de los conocimientos adquiridos en el centro educativo es por sí mismo un tema transversal de desarrollo del resto de módulos del ciclo.

10. ACTIVIDADES COMPLEMENTARIAS Y EXTRAESCOLARES

Durante la impartición de este módulo se realizarán visitas a empresas tanto a nivel local como provincial, para que el alumnado adquiera un conocimiento integral de la realidad socioeconómica que le rodea y que, en definitiva, marcará su futuro profesional.