Programa de Financiamiento a la Agricultura...

47

Programa de Financiamiento a la Agricultura Familiar Chihuahua, Chih. 30 de agosto 2016

-

Upload

trinhxuyen -

Category

Documents

-

view

215 -

download

0

Transcript of Programa de Financiamiento a la Agricultura...

Programa de Financiamiento a la Agricultura Familiar

Chihuahua, Chih. 30 de agosto 2016

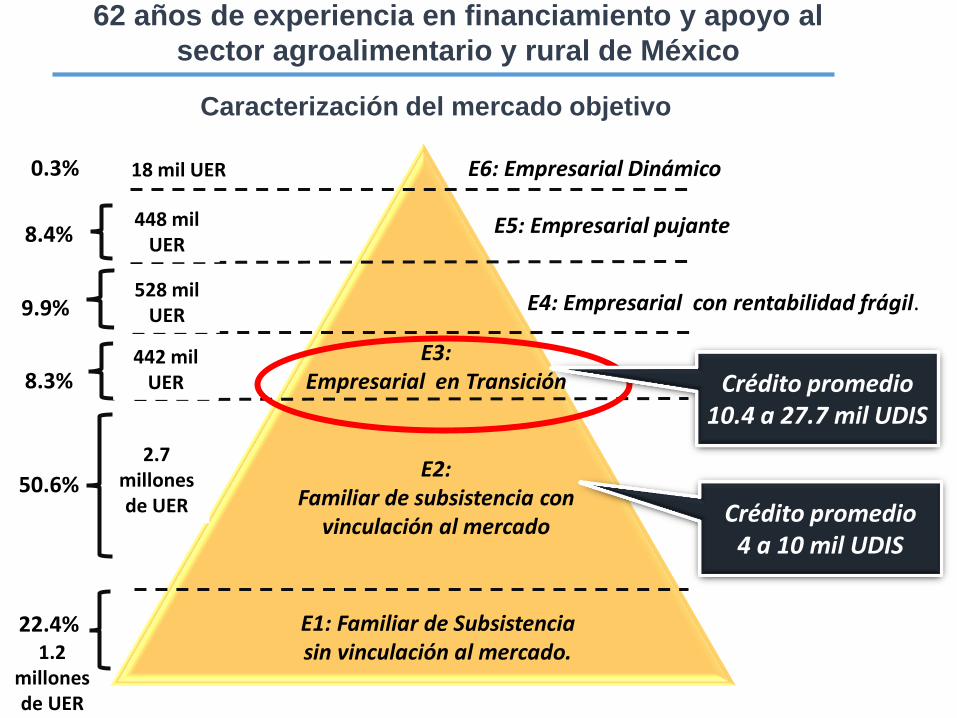

Caracterización del mercado objetivo

E1: Familiar de Subsistencia sin vinculación al mercado.

22.4%

50.6% E2:

Familiar de subsistencia con vinculación al mercado

8.3% E3:

Empresarial en Transición

E4: Empresarial con rentabilidad frágil. 9.9%

E5: Empresarial pujante 8.4%

E6: Empresarial Dinámico 0.3%

2.7 millones de UER

442 mil UER

1.2 millones de UER

528 mil UER

448 mil UER

18 mil UER

Crédito promedio

10.4 a 27.7 mil UDIS

Crédito promedio

4 a 10 mil UDIS

62 años de experiencia en financiamiento y apoyo al

sector agroalimentario y rural de México

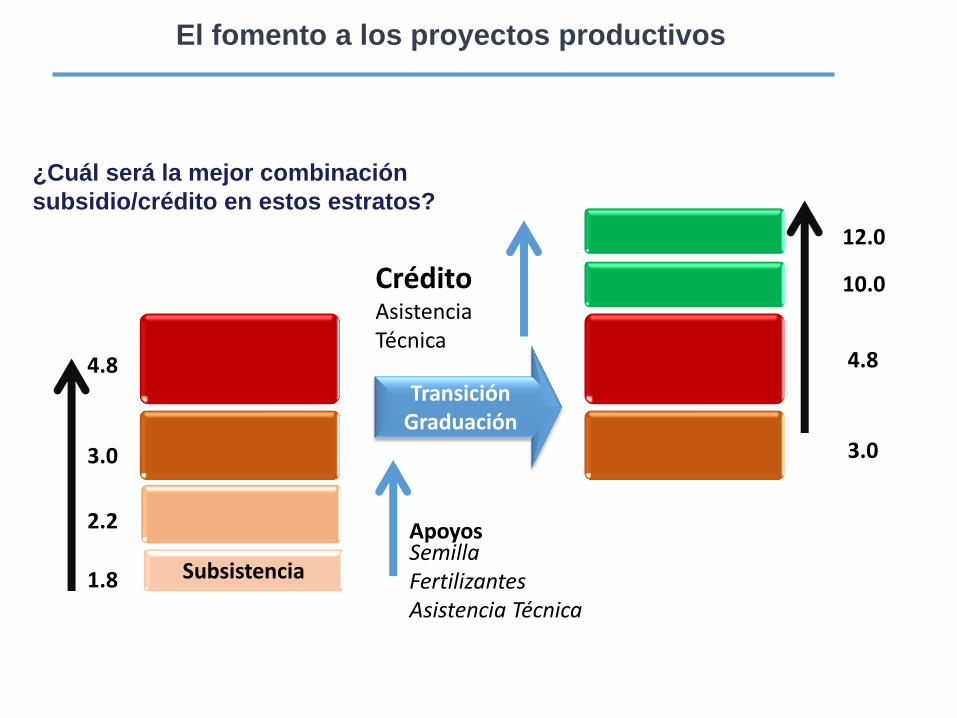

¿Cuál será la mejor combinación

subsidio/crédito en estos estratos?

Subsistencia 1.8

2.2

3.0

4.8 Transición

Graduación

12.0

10.0

4.8

3.0

Crédito Asistencia Técnica

Apoyos Semilla Fertilizantes Asistencia Técnica

El fomento a los proyectos productivos

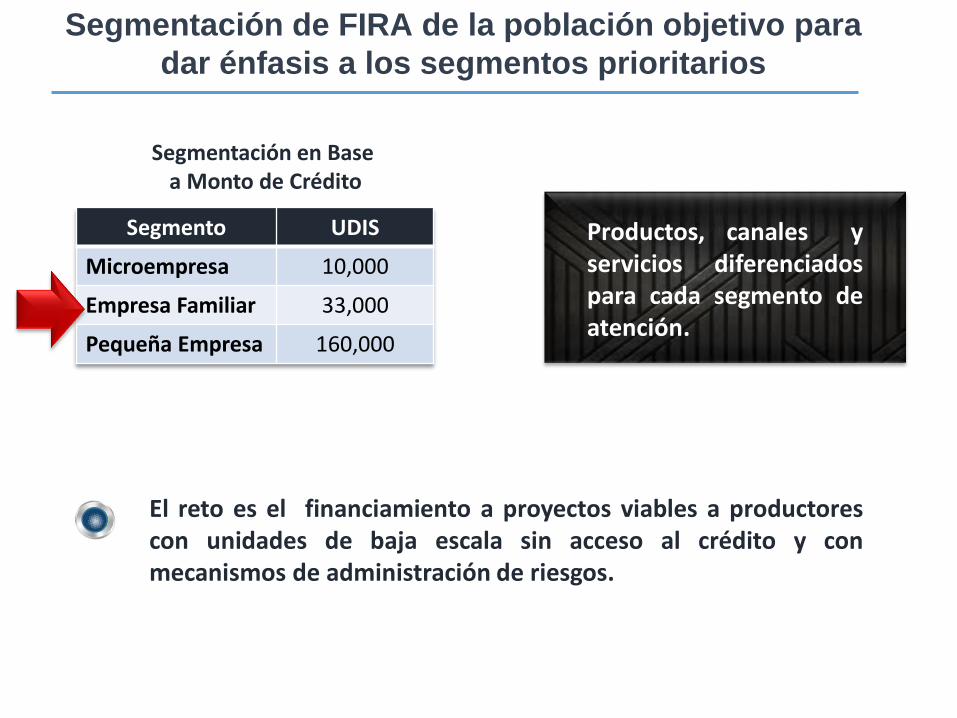

Segmentación de FIRA de la población objetivo para

dar énfasis a los segmentos prioritarios

Segmentación en Base a Monto de Crédito

Segmento UDIS

Microempresa 10,000

Empresa Familiar 33,000

Pequeña Empresa 160,000

El reto es el financiamiento a proyectos viables a productores con unidades de baja escala sin acceso al crédito y con mecanismos de administración de riesgos.

Productos, canales y servicios diferenciados para cada segmento de atención.

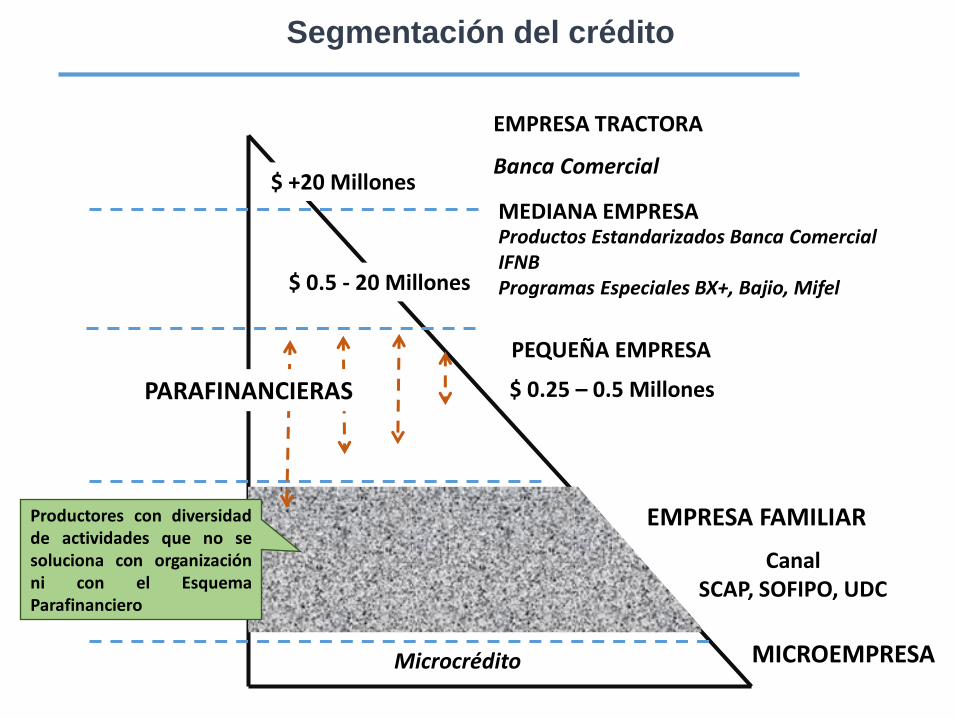

Banca Comercial $ +20 Millones

$ 0.5 - 20 Millones

Productos Estandarizados Banca Comercial IFNB Programas Especiales BX+, Bajio, Mifel

Microcrédito

Productores con diversidad de actividades que no se soluciona con organización ni con el Esquema Parafinanciero

PARAFINANCIERAS

EMPRESA FAMILIAR

Segmentación del crédito

Canal SCAP, SOFIPO, UDC

$ 0.25 – 0.5 Millones

MICROEMPRESA

PEQUEÑA EMPRESA

MEDIANA EMPRESA

EMPRESA TRACTORA

Esquemas de financiamiento adecuados y diseñados particularmente

para atender las necesidades de los agricultores de pequeña escala

Las políticas al sector y los organismos internacionales distinguen dos modelos de agricultura, con importantes diferencias en la producción y en el poder de mercado: Agricultura Comercial y Empresarial y Unidades de Baja Escala de Tipo Familiar (AF).

Agricultura Familiar: productoras y productores con unidades de baja escala, cuyos ingresos se sustentan en las actividades agropecuarias y rurales, utilizan predominantemente mano de obra familiar y demandan créditos de bajo monto para una producción orientada al mercado.

La AF se ha revalorizado por su capacidad de proveer alimentos, atender mercados específicos y locales, fomentar la seguridad alimentaria, superar la pobreza y generar condiciones de permanencia y arraigo.

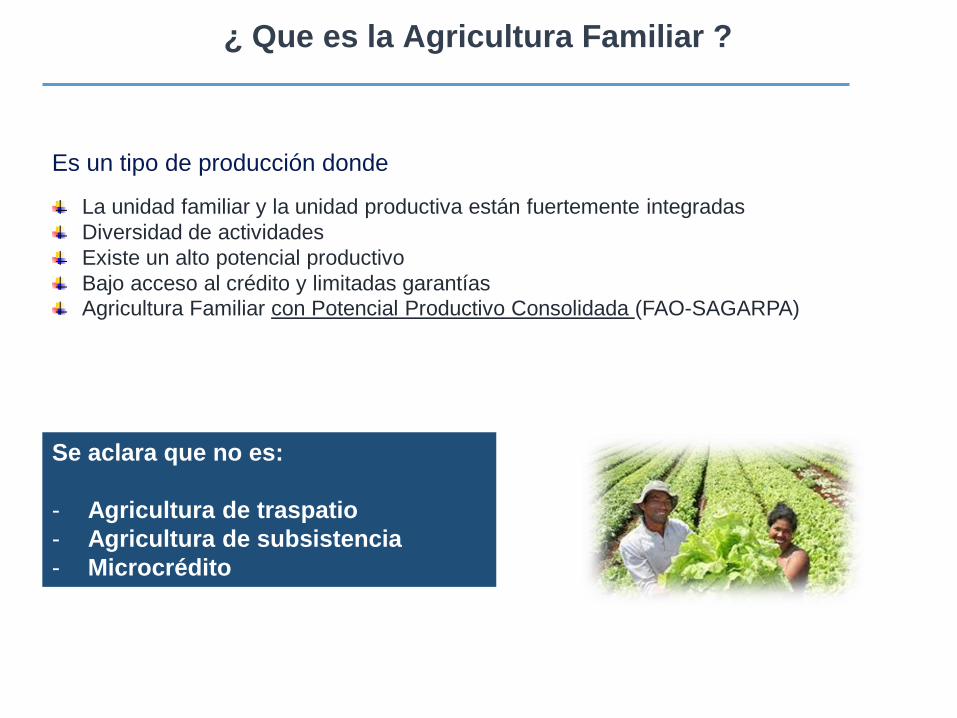

¿ Que es la Agricultura Familiar ?

Es un tipo de producción donde

La unidad familiar y la unidad productiva están fuertemente integradas

Diversidad de actividades

Existe un alto potencial productivo

Bajo acceso al crédito y limitadas garantías

Agricultura Familiar con Potencial Productivo Consolidada (FAO-SAGARPA)

Se aclara que no es:

- Agricultura de traspatio

- Agricultura de subsistencia

- Microcrédito

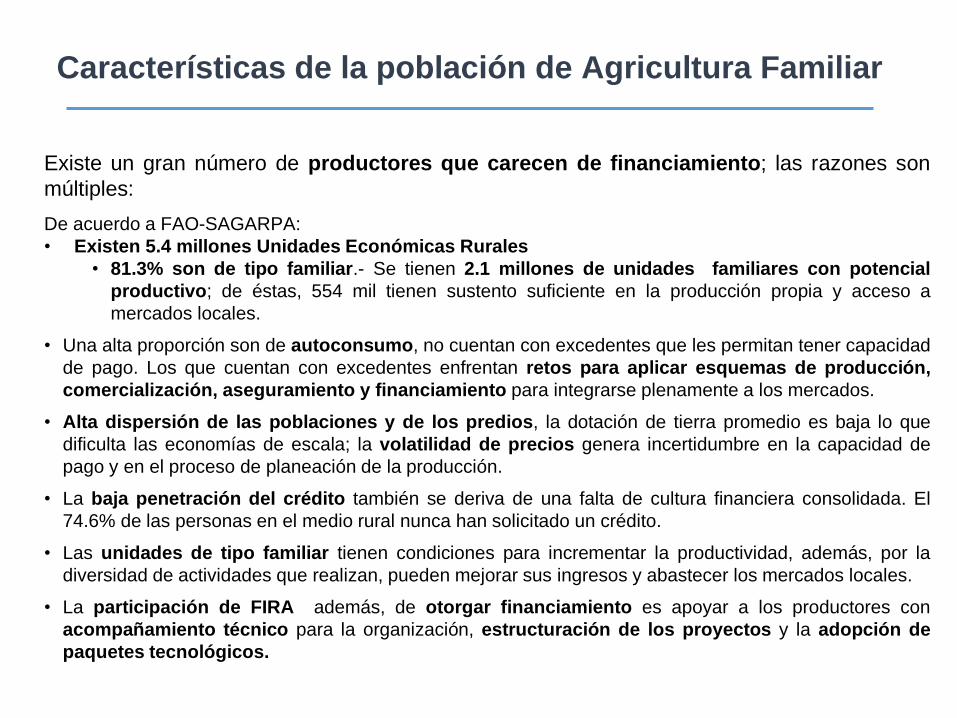

Existe un gran número de productores que carecen de financiamiento; las razones son

múltiples:

De acuerdo a FAO-SAGARPA:

• Existen 5.4 millones Unidades Económicas Rurales

• 81.3% son de tipo familiar.- Se tienen 2.1 millones de unidades familiares con potencial

productivo; de éstas, 554 mil tienen sustento suficiente en la producción propia y acceso a

mercados locales.

• Una alta proporción son de autoconsumo, no cuentan con excedentes que les permitan tener capacidad

de pago. Los que cuentan con excedentes enfrentan retos para aplicar esquemas de producción,

comercialización, aseguramiento y financiamiento para integrarse plenamente a los mercados.

• Alta dispersión de las poblaciones y de los predios, la dotación de tierra promedio es baja lo que

dificulta las economías de escala; la volatilidad de precios genera incertidumbre en la capacidad de

pago y en el proceso de planeación de la producción.

• La baja penetración del crédito también se deriva de una falta de cultura financiera consolidada. El

74.6% de las personas en el medio rural nunca han solicitado un crédito.

• Las unidades de tipo familiar tienen condiciones para incrementar la productividad, además, por la

diversidad de actividades que realizan, pueden mejorar sus ingresos y abastecer los mercados locales.

• La participación de FIRA además, de otorgar financiamiento es apoyar a los productores con

acompañamiento técnico para la organización, estructuración de los proyectos y la adopción de

paquetes tecnológicos.

Características de la población de Agricultura Familiar

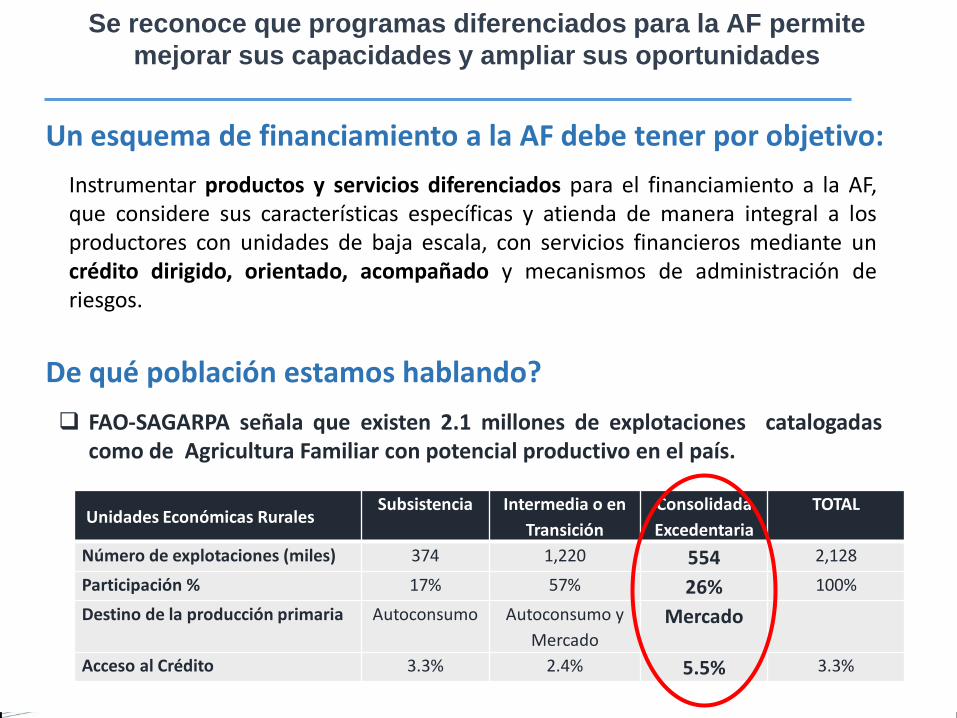

Se reconoce que programas diferenciados para la AF permite

mejorar sus capacidades y ampliar sus oportunidades

Un esquema de financiamiento a la AF debe tener por objetivo:

Instrumentar productos y servicios diferenciados para el financiamiento a la AF, que considere sus características específicas y atienda de manera integral a los productores con unidades de baja escala, con servicios financieros mediante un crédito dirigido, orientado, acompañado y mecanismos de administración de riesgos.

Unidades Económicas Rurales Subsistencia Intermedia o en

Transición

Consolidada

Excedentaria

TOTAL

Número de explotaciones (miles) 374 1,220 554 2,128

Participación % 17% 57% 26% 100%

Destino de la producción primaria Autoconsumo Autoconsumo y

Mercado Mercado

Acceso al Crédito 3.3% 2.4% 5.5% 3.3%

De qué población estamos hablando?

FAO-SAGARPA señala que existen 2.1 millones de explotaciones catalogadas como de Agricultura Familiar con potencial productivo en el país.

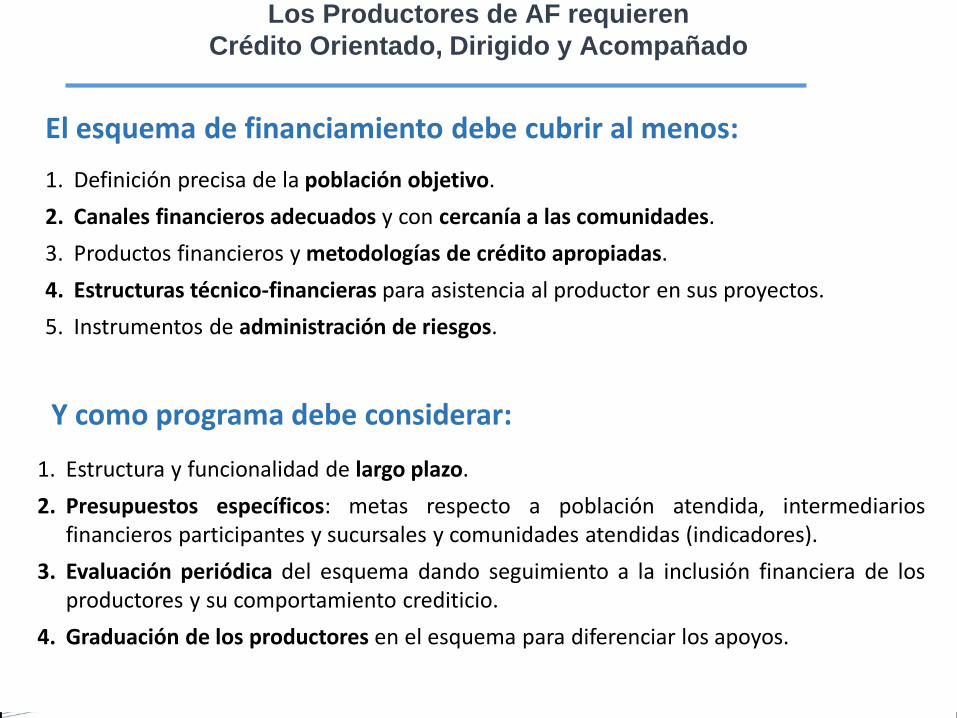

Los Productores de AF requieren

Crédito Orientado, Dirigido y Acompañado

El esquema de financiamiento debe cubrir al menos:

1. Definición precisa de la población objetivo.

2. Canales financieros adecuados y con cercanía a las comunidades.

3. Productos financieros y metodologías de crédito apropiadas.

4. Estructuras técnico-financieras para asistencia al productor en sus proyectos.

5. Instrumentos de administración de riesgos.

Y como programa debe considerar:

1. Estructura y funcionalidad de largo plazo.

2. Presupuestos específicos: metas respecto a población atendida, intermediarios financieros participantes y sucursales y comunidades atendidas (indicadores).

3. Evaluación periódica del esquema dando seguimiento a la inclusión financiera de los productores y su comportamiento crediticio.

4. Graduación de los productores en el esquema para diferenciar los apoyos.

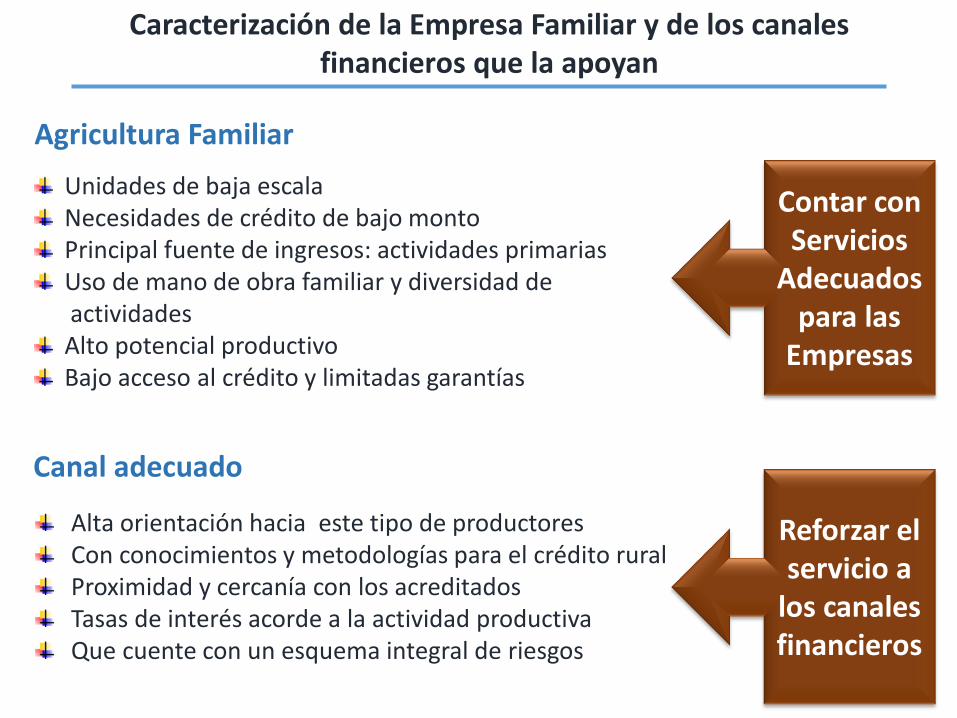

Caracterización de la Empresa Familiar y de los canales financieros que la apoyan

Unidades de baja escala Necesidades de crédito de bajo monto Principal fuente de ingresos: actividades primarias Uso de mano de obra familiar y diversidad de

actividades Alto potencial productivo Bajo acceso al crédito y limitadas garantías

Contar con Servicios

Adecuados para las

Empresas

Agricultura Familiar

Alta orientación hacia este tipo de productores Con conocimientos y metodologías para el crédito rural Proximidad y cercanía con los acreditados Tasas de interés acorde a la actividad productiva Que cuente con un esquema integral de riesgos

Reforzar el servicio a

los canales financieros

Canal adecuado

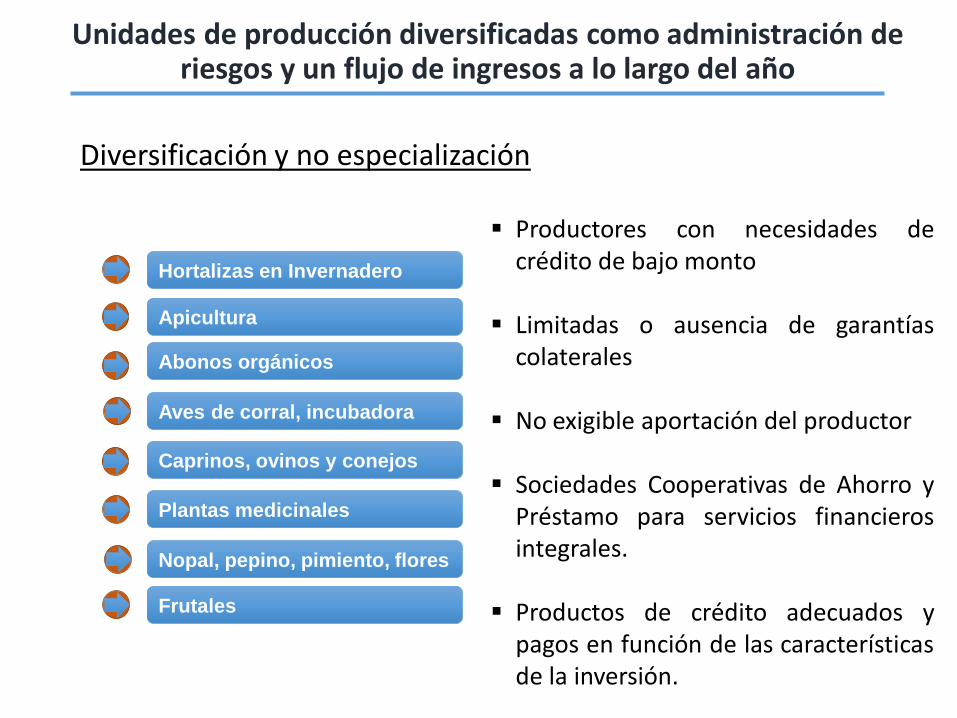

Hortalizas en Invernadero

Abonos orgánicos

Nopal, pepino, pimiento, flores

Aves de corral, incubadora

Caprinos, ovinos y conejos

Plantas medicinales

Apicultura

Frutales

Diversificación y no especialización

Productores con necesidades de crédito de bajo monto

Limitadas o ausencia de garantías colaterales

No exigible aportación del productor

Sociedades Cooperativas de Ahorro y Préstamo para servicios financieros integrales.

Productos de crédito adecuados y pagos en función de las características de la inversión.

Unidades de producción diversificadas como administración de riesgos y un flujo de ingresos a lo largo del año

Clientes

Productos y Servicios

Acompañamiento

Canal de financiamiento: SCAP

Programa de Financiamiento a la Agricultura Familiar

Componentes

13

Los productores no son beneficiarios, son clientes Segmentación de la población objetivo. Estratificación en función del riesgo. Seguimiento a la graduación de productores Diversas actividades rentables de baja escala.

Crear una red de prestadores de servicios especializados: Asesoría financiera y Asesoría técnico-productiva

Desarrollo de productos y servicios específicos

Sustentabilidad económica, social y ambiental para FIRA, el programa y los productores

Balance entre sostenibilidad financiera de la SCAP y el compromiso de rentabilidad de los acreditados

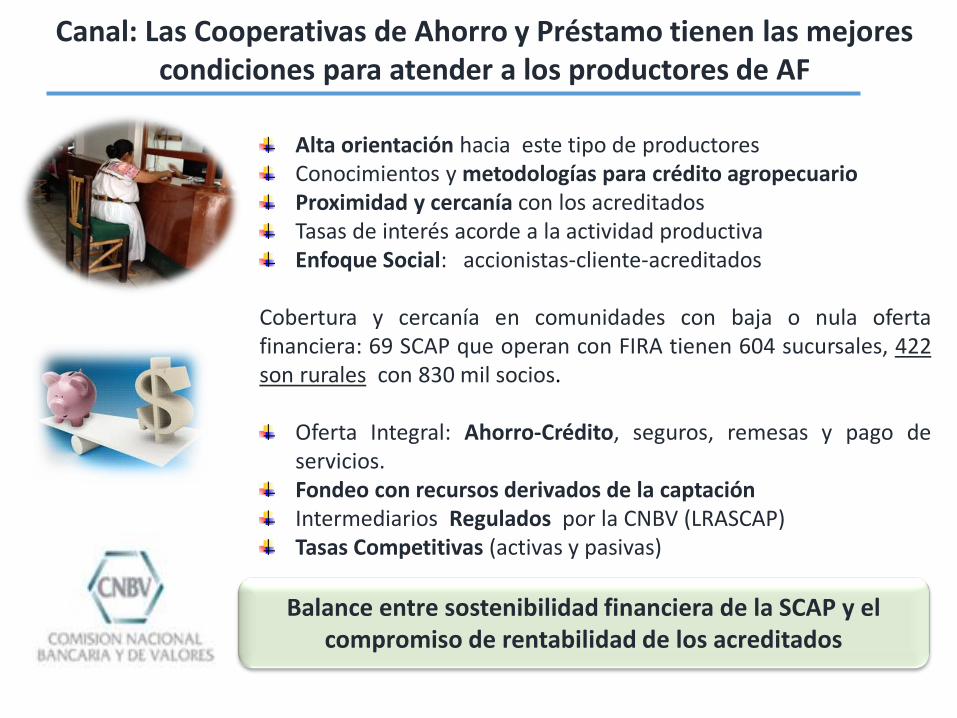

Canal: Las Cooperativas de Ahorro y Préstamo tienen las mejores condiciones para atender a los productores de AF

Alta orientación hacia este tipo de productores Conocimientos y metodologías para crédito agropecuario Proximidad y cercanía con los acreditados Tasas de interés acorde a la actividad productiva Enfoque Social: accionistas-cliente-acreditados

Cobertura y cercanía en comunidades con baja o nula oferta financiera: 69 SCAP que operan con FIRA tienen 604 sucursales, 422 son rurales con 830 mil socios.

Oferta Integral: Ahorro-Crédito, seguros, remesas y pago de servicios. Fondeo con recursos derivados de la captación Intermediarios Regulados por la CNBV (LRASCAP) Tasas Competitivas (activas y pasivas)

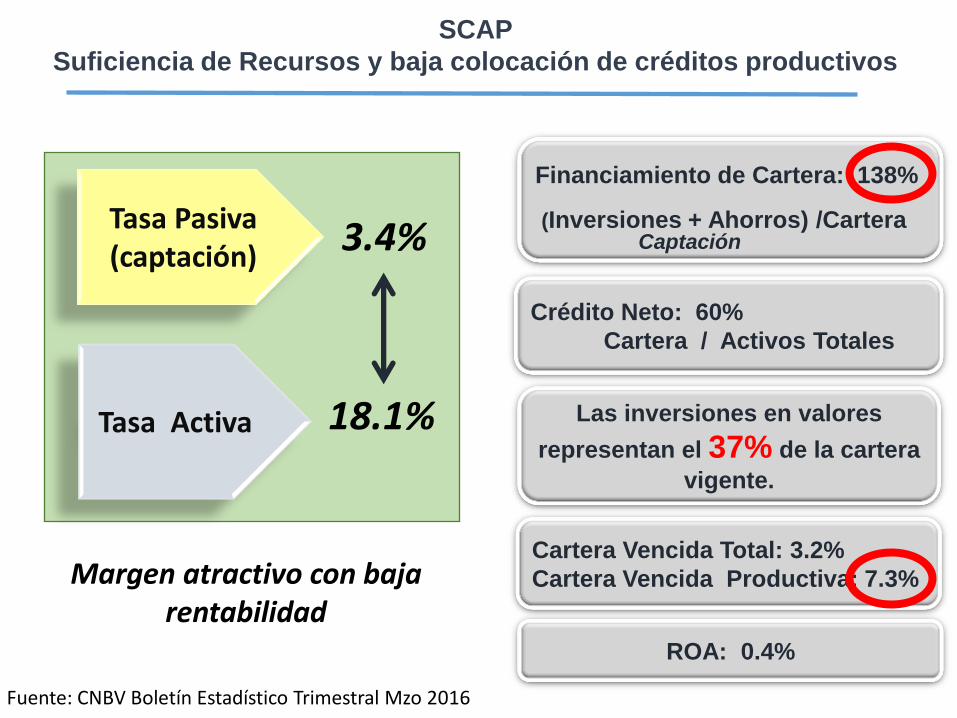

Financiamiento de Cartera: 138%

(Inversiones + Ahorros) /Cartera

Captación

Crédito Neto: 60%

Cartera / Activos Totales

Cartera Vencida Total: 3.2%

Cartera Vencida Productiva: 7.3%

Las inversiones en valores

representan el 37% de la cartera

vigente.

Fuente: CNBV Boletín Estadístico Trimestral Mzo 2016

SCAP

Suficiencia de Recursos y baja colocación de créditos productivos

Tasa Pasiva (captación)

Tasa Activa

3.4%

18.1%

ROA: 0.4%

Margen atractivo con baja rentabilidad

Diagnóstico al Sector Cooperativo en 2012

RESULTADOS

Mercado tradicional de Consumo Monoproductos: cobro de intereses y capital mensual Productos inadecuados para la actividad agropecuaria Toma del riesgo en base a garantías, ahorros y avales Falta de metodologías análisis de proyectos productivos Exceso de Liquidez en un mercado saturado Deficiencias en mesa de control, supervisión y cobranza Dominio de Directivos no profesionales

80% de debilidades comunes y 20% de problemática específica

Oportunidad de mejora

Capacitación

Programa Fortalecimiento Consultoría

Metodología de evaluación acorde a la actividad ( consumo y financiamiento rural )

Parámetros técnicos productivos en la medición de capacidad de pago del solicitante

Productos adecuados, con plazos de ministración y recuperación en función de los flujos del proyecto

Supervisión de aplicación del crédito

Desarrollar capacidad para el crédito agropecuario con

administración de riesgos

Ausencia de

Personal capacitado y con conocimiento de laactividad

Sucursales Rurales

Socios dedicados a actividades primarias

Posicionamiento e imagen

SCAP Experiencia

Información Especializada

Acompañamiento Técnico

Largo Plazo

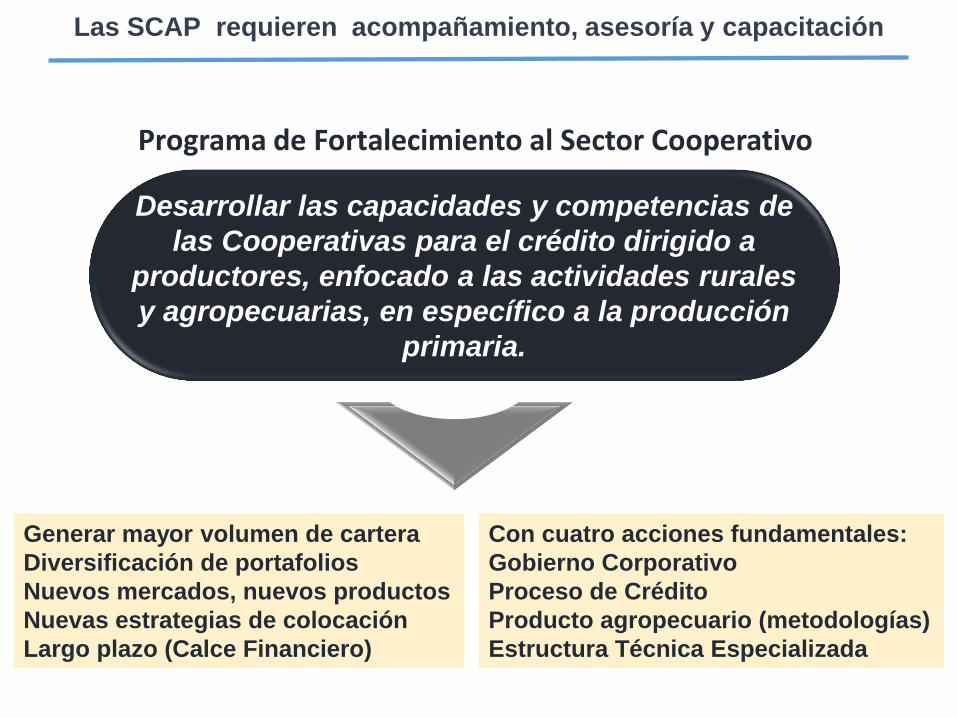

Las SCAP requieren acompañamiento, asesoría y capacitación

Generar mayor volumen de cartera

Diversificación de portafolios

Nuevos mercados, nuevos productos

Nuevas estrategias de colocación

Largo plazo (Calce Financiero)

Desarrollar las capacidades y competencias de

las Cooperativas para el crédito dirigido a

productores, enfocado a las actividades rurales

y agropecuarias, en específico a la producción

primaria.

Programa de Fortalecimiento al Sector Cooperativo

Con cuatro acciones fundamentales:

Gobierno Corporativo

Proceso de Crédito

Producto agropecuario (metodologías)

Estructura Técnica Especializada

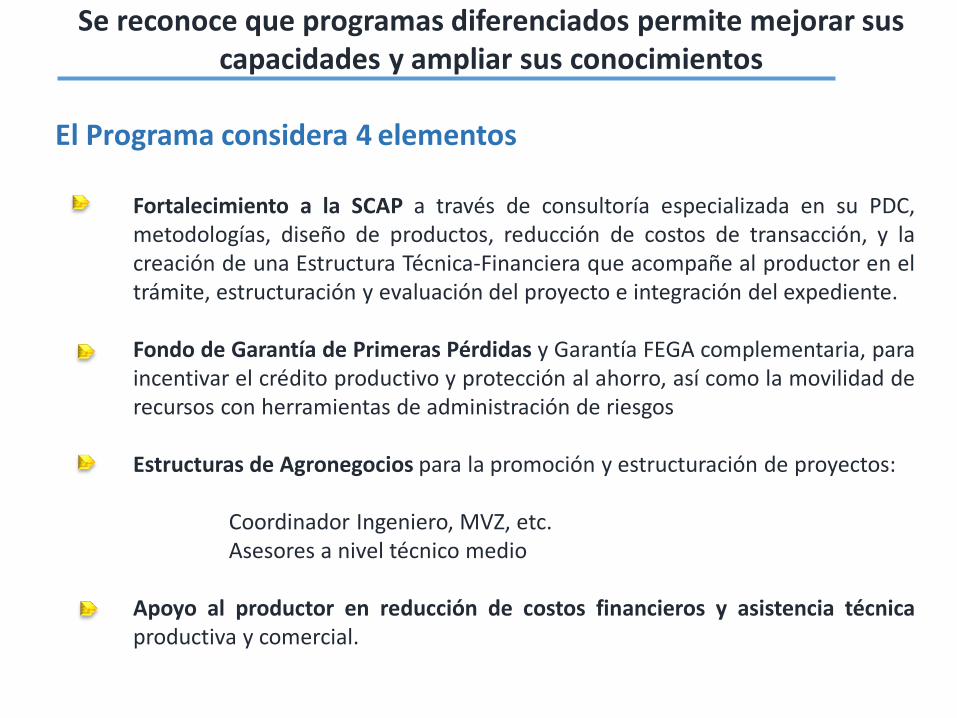

Se reconoce que programas diferenciados permite mejorar sus capacidades y ampliar sus conocimientos

El Programa considera 4 elementos

Fortalecimiento a la SCAP a través de consultoría especializada en su PDC, metodologías, diseño de productos, reducción de costos de transacción, y la creación de una Estructura Técnica-Financiera que acompañe al productor en el trámite, estructuración y evaluación del proyecto e integración del expediente. Fondo de Garantía de Primeras Pérdidas y Garantía FEGA complementaria, para incentivar el crédito productivo y protección al ahorro, así como la movilidad de recursos con herramientas de administración de riesgos Estructuras de Agronegocios para la promoción y estructuración de proyectos: Coordinador Ingeniero, MVZ, etc. Asesores a nivel técnico medio Apoyo al productor en reducción de costos financieros y asistencia técnica productiva y comercial.

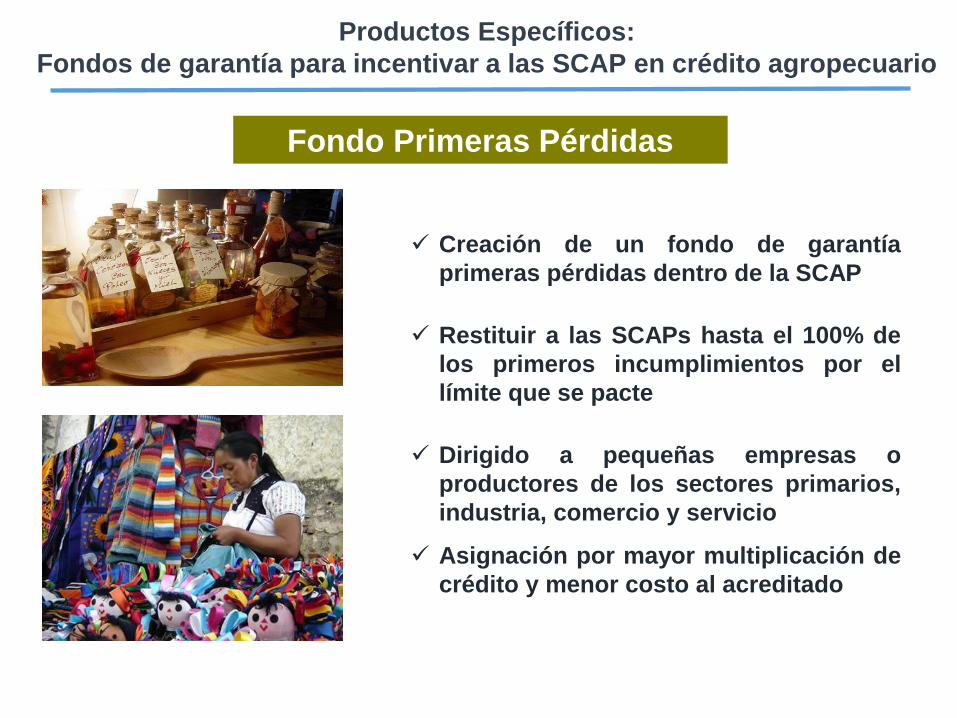

Productos Específicos:

Fondos de garantía para incentivar a las SCAP en crédito agropecuario

Creación de un fondo de garantía

primeras pérdidas dentro de la SCAP

Restituir a las SCAPs hasta el 100% de

los primeros incumplimientos por el

límite que se pacte

Dirigido a pequeñas empresas o

productores de los sectores primarios,

industria, comercio y servicio

Asignación por mayor multiplicación de

crédito y menor costo al acreditado

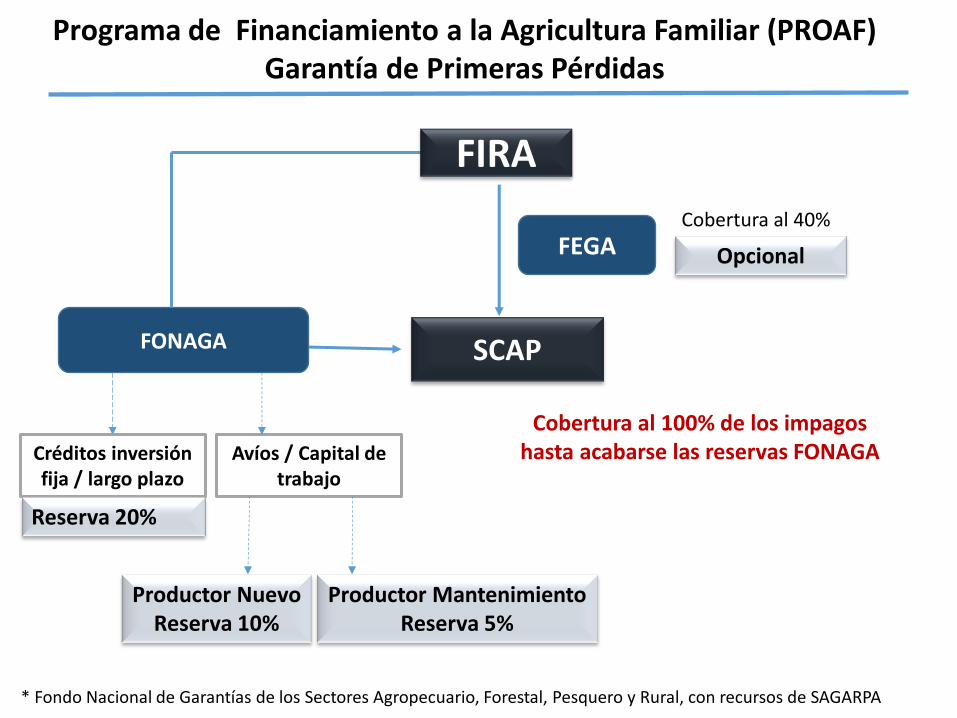

Fondo Primeras Pérdidas

FONAGA

Cobertura al 100% de los impagos hasta acabarse las reservas FONAGA

FEGA Cobertura al 40%

Créditos inversión fija / largo plazo

Reserva 20%

Avíos / Capital de trabajo

Productor Nuevo Reserva 10%

Productor Mantenimiento Reserva 5%

Opcional

FIRA

SCAP

Programa de Financiamiento a la Agricultura Familiar (PROAF) Garantía de Primeras Pérdidas

* Fondo Nacional de Garantías de los Sectores Agropecuario, Forestal, Pesquero y Rural, con recursos de SAGARPA

Acompañamiento: Necesitamos aplicar el acompañamiento técnico-financiero

Acompañamiento en la promoción de crédito,

detección de proyectos productivos,

oportunidades de inversión, evaluación

de capacidad de pago, integración de expedientes

Estructuras de Asesoría Financiera

Acompañamiento Técnico

Capacitación al socio

Asesoría Técnica

Estructuras de Asesoría Técnica

Financiamiento y Acompañamiento de Productores

Acompañamiento

Financiero

Método

Gestores de Crédito

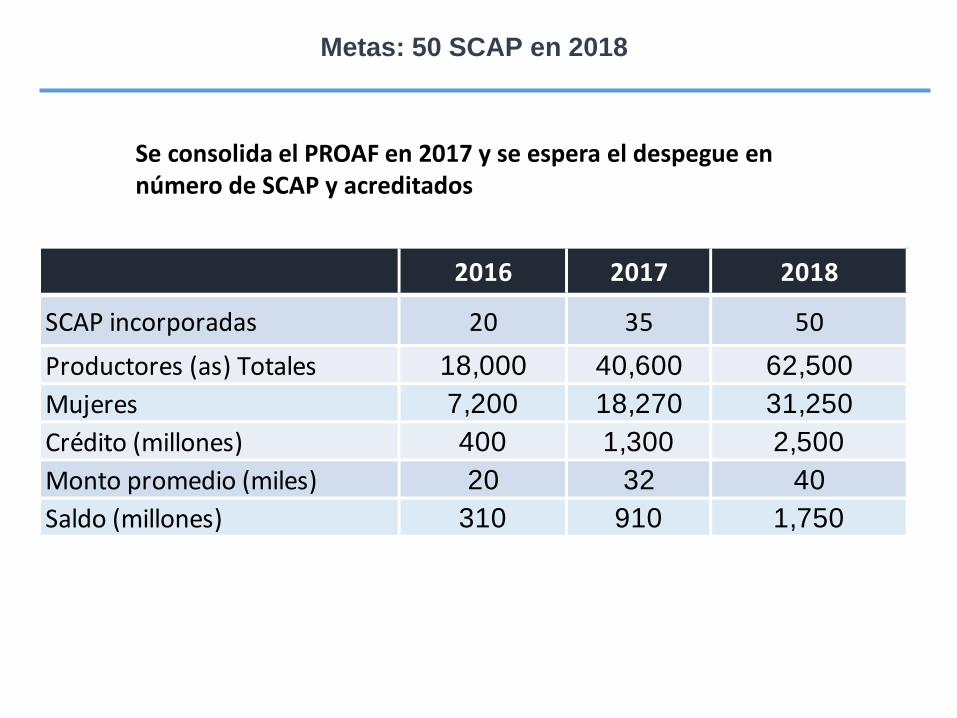

Metas: 50 SCAP en 2018

2016 2017 2018

SCAP incorporadas 20 35 50

Productores (as) Totales 18,000 40,600 62,500

Mujeres 7,200 18,270 31,250

Crédito (millones) 400 1,300 2,500

Monto promedio (miles) 20 32 40

Saldo (millones) 310 910 1,750

Se consolida el PROAF en 2017 y se espera el despegue en número de SCAP y acreditados

24

Resumen Ejecutivo

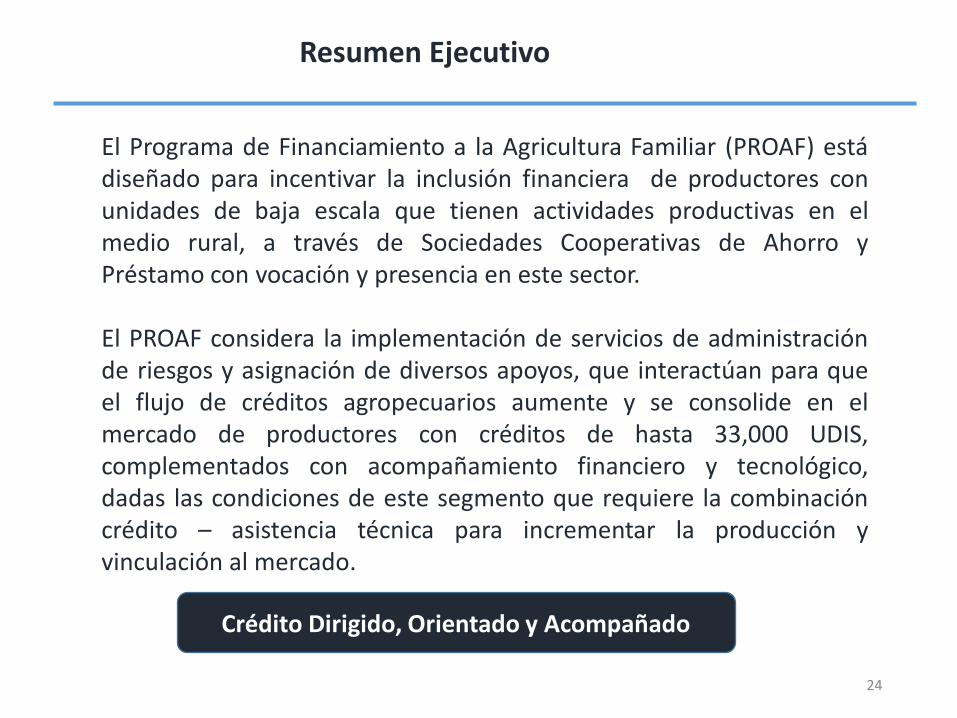

El Programa de Financiamiento a la Agricultura Familiar (PROAF) está diseñado para incentivar la inclusión financiera de productores con unidades de baja escala que tienen actividades productivas en el medio rural, a través de Sociedades Cooperativas de Ahorro y Préstamo con vocación y presencia en este sector. El PROAF considera la implementación de servicios de administración de riesgos y asignación de diversos apoyos, que interactúan para que el flujo de créditos agropecuarios aumente y se consolide en el mercado de productores con créditos de hasta 33,000 UDIS, complementados con acompañamiento financiero y tecnológico, dadas las condiciones de este segmento que requiere la combinación crédito – asistencia técnica para incrementar la producción y vinculación al mercado.

Crédito Dirigido, Orientado y Acompañado

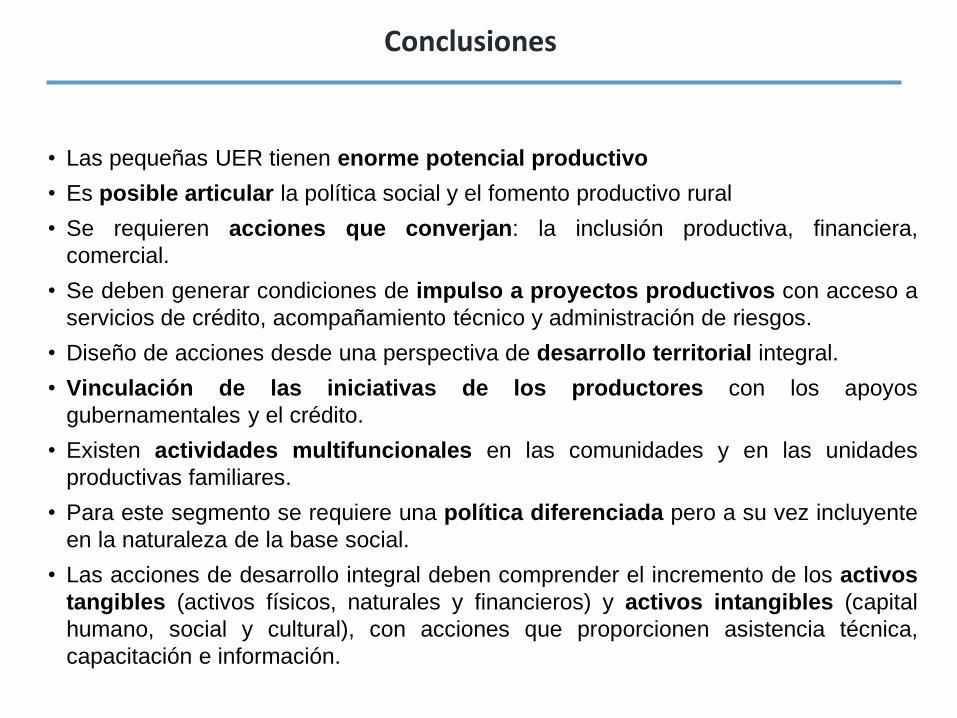

• Las pequeñas UER tienen enorme potencial productivo

• Es posible articular la política social y el fomento productivo rural

• Se requieren acciones que converjan: la inclusión productiva, financiera,

comercial.

• Se deben generar condiciones de impulso a proyectos productivos con acceso a

servicios de crédito, acompañamiento técnico y administración de riesgos.

• Diseño de acciones desde una perspectiva de desarrollo territorial integral.

• Vinculación de las iniciativas de los productores con los apoyos

gubernamentales y el crédito.

• Existen actividades multifuncionales en las comunidades y en las unidades

productivas familiares.

• Para este segmento se requiere una política diferenciada pero a su vez incluyente

en la naturaleza de la base social.

• Las acciones de desarrollo integral deben comprender el incremento de los activos

tangibles (activos físicos, naturales y financieros) y activos intangibles (capital

humano, social y cultural), con acciones que proporcionen asistencia técnica,

capacitación e información.

Conclusiones

ANEXOS

1. En el sector agropecuario existen oportunidades • El mercado de exportación creciente y el mercado nacional en expansión.

• Existen tecnologías disponibles

• Contamos con experiencias de éxito

2. Es necesario romper algunas barreras y resolver problemas que

limitan el crecimiento • La pobreza rural intergeneracional

• Inclusión financiera, productiva y comercial

• El uso de los recursos

3. La articulación de las políticas sociales con las de fomento

productivo • Participación de FIRA en el sector agroalimentario

• Vinculación del crédito con los programas gubernamentales

• Inversión en el capital humano

• Procesos de integración de los productores

Desarrollo del Medio Rural en México

PROCAFÉ

AGROPRODUCCIÓN

SUR SURESTE

PRODUCTIVIDAD

AGROALIMENTARIA

TECNIFICACIÓN DE RIEGO

Impulso productivo: • Mantenimiento • Renovación • Rehabilitación • Formación de

técnicos.

Reconversión a cultivos perennes.

Paquetes tecnológicos en los conceptos de

Reconversión y Ordenamiento

Productivo.

Plantaciones de Hule,Palma,

formación de suelos, acuícola.

Agroindustrias, Bodegas,

Empaques, Seleccionadoras,

Bodega.

Riego por Goteo, Aspersión, Drenaje.

Convenios con SAGARPA donde FIRA es Instancia Ejecutora

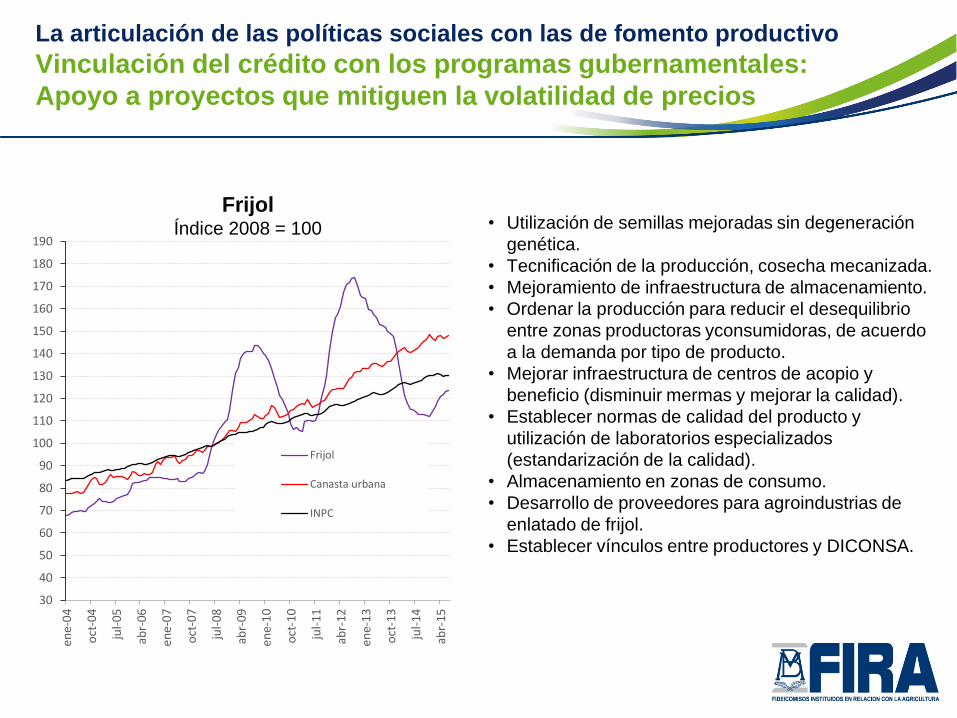

La articulación de las políticas sociales con las de fomento productivo

Vinculación del crédito con los programas gubernamentales:

Convenios para apoyos directos a proyectos productivos

• Utilización de semillas mejoradas sin degeneración

genética.

• Tecnificación de la producción, cosecha mecanizada.

• Mejoramiento de infraestructura de almacenamiento.

• Ordenar la producción para reducir el desequilibrio

entre zonas productoras yconsumidoras, de acuerdo

a la demanda por tipo de producto.

• Mejorar infraestructura de centros de acopio y

beneficio (disminuir mermas y mejorar la calidad).

• Establecer normas de calidad del producto y

utilización de laboratorios especializados

(estandarización de la calidad).

• Almacenamiento en zonas de consumo.

• Desarrollo de proveedores para agroindustrias de

enlatado de frijol.

• Establecer vínculos entre productores y DICONSA.

30

40

50

60

70

80

90

100

110

120

130

140

150

160

170

180

190

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15Frijol

Canasta urbana

INPC

Frijol Índice 2008 = 100

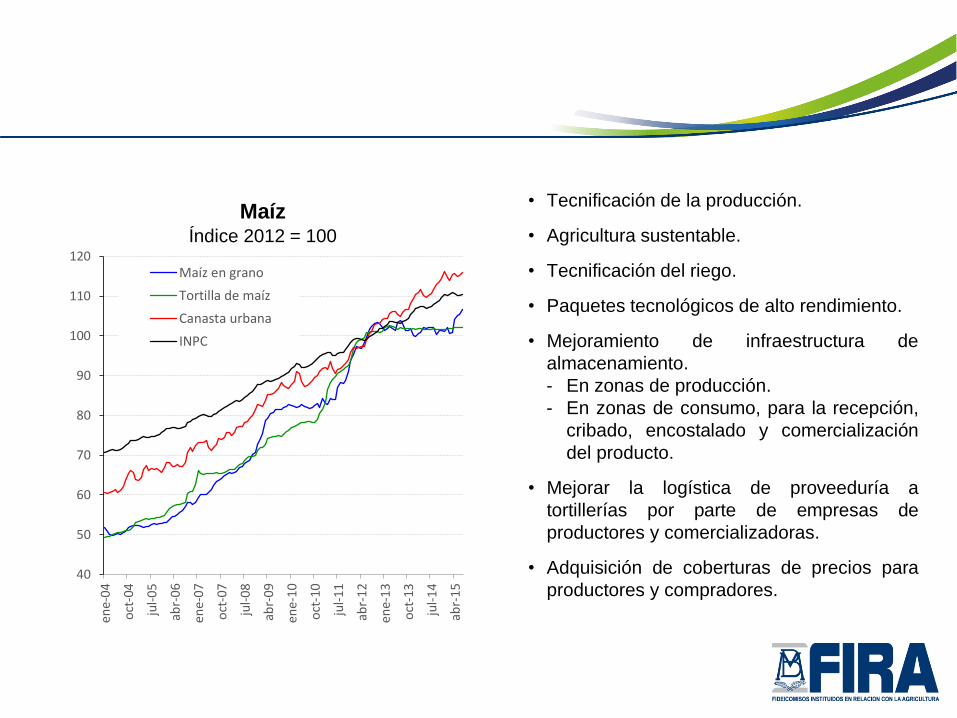

La articulación de las políticas sociales con las de fomento productivo

Vinculación del crédito con los programas gubernamentales:

Apoyo a proyectos que mitiguen la volatilidad de precios

• Tecnificación de la producción.

• Agricultura sustentable.

• Tecnificación del riego.

• Paquetes tecnológicos de alto rendimiento.

• Mejoramiento de infraestructura de

almacenamiento.

- En zonas de producción.

- En zonas de consumo, para la recepción,

cribado, encostalado y comercialización

del producto.

• Mejorar la logística de proveeduría a

tortillerías por parte de empresas de

productores y comercializadoras.

• Adquisición de coberturas de precios para

productores y compradores.

Maíz Índice 2012 = 100

40

50

60

70

80

90

100

110

120

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

Maíz en grano

Tortilla de maíz

Canasta urbana

INPC

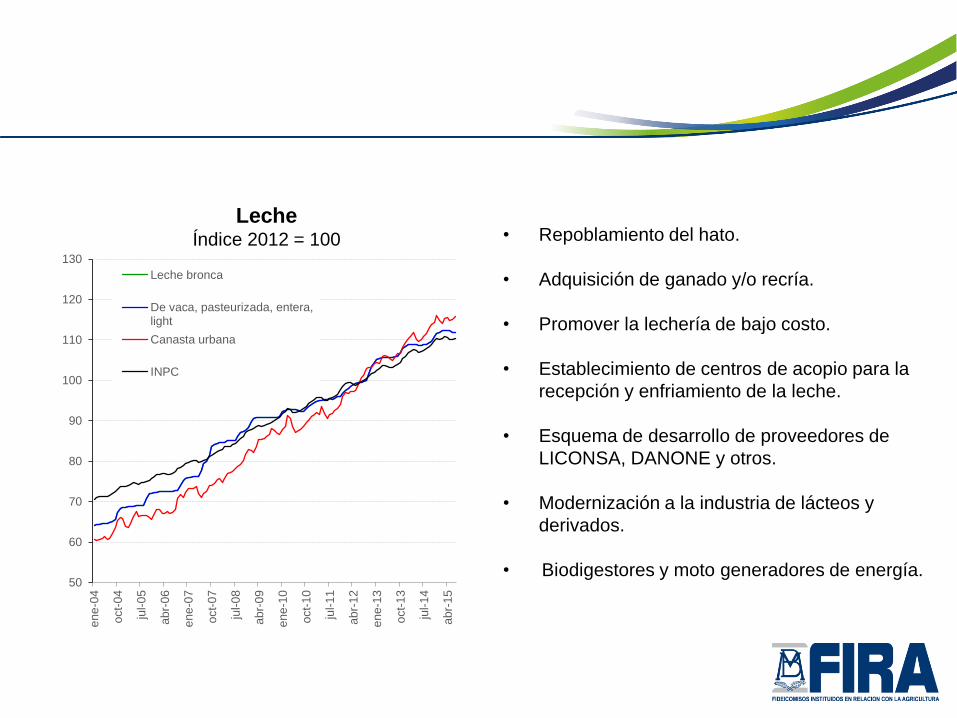

Leche Índice 2012 = 100

50

60

70

80

90

100

110

120

130

ene-0

4

oct-

04

jul-0

5

abr-

06

ene-0

7

oct-

07

jul-08

abr-

09

ene-1

0

oct-

10

jul-1

1

abr-

12

ene-1

3

oct-

13

jul-1

4

abr-

15

Leche bronca

De vaca, pasteurizada, entera,light

Canasta urbana

INPC

• Repoblamiento del hato.

• Adquisición de ganado y/o recría.

• Promover la lechería de bajo costo.

• Establecimiento de centros de acopio para la

recepción y enfriamiento de la leche.

• Esquema de desarrollo de proveedores de

LICONSA, DANONE y otros.

• Modernización a la industria de lácteos y

derivados.

• Biodigestores y moto generadores de energía.

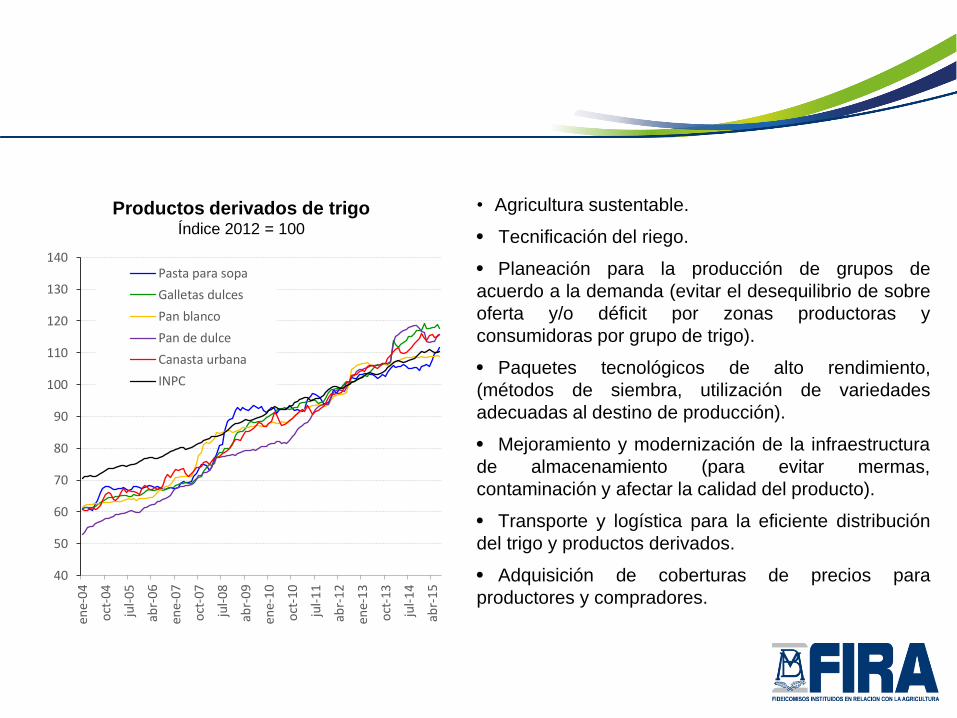

Productos derivados de trigo Índice 2012 = 100

40

50

60

70

80

90

100

110

120

130

140

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

Pasta para sopa

Galletas dulces

Pan blanco

Pan de dulce

Canasta urbana

INPC

• Agricultura sustentable.

• Tecnificación del riego.

• Planeación para la producción de grupos de

acuerdo a la demanda (evitar el desequilibrio de sobre

oferta y/o déficit por zonas productoras y

consumidoras por grupo de trigo).

• Paquetes tecnológicos de alto rendimiento,

(métodos de siembra, utilización de variedades

adecuadas al destino de producción).

• Mejoramiento y modernización de la infraestructura

de almacenamiento (para evitar mermas,

contaminación y afectar la calidad del producto).

• Transporte y logística para la eficiente distribución

del trigo y productos derivados.

• Adquisición de coberturas de precios para

productores y compradores.

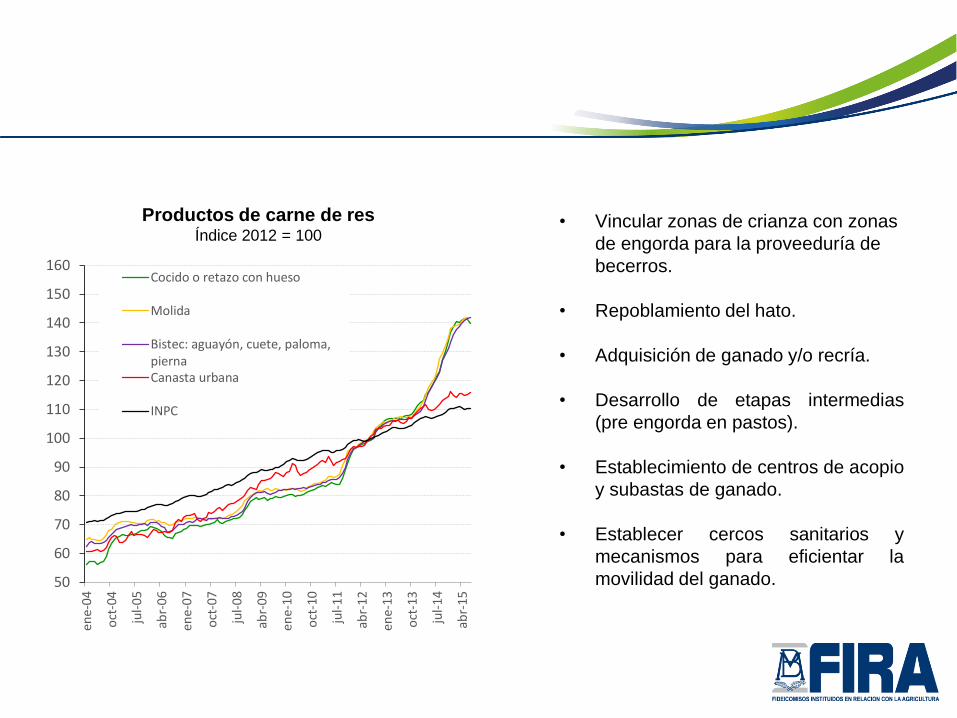

Productos de carne de res Índice 2012 = 100

50

60

70

80

90

100

110

120

130

140

150

160

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

Cocido o retazo con hueso

Molida

Bistec: aguayón, cuete, paloma,piernaCanasta urbana

INPC

• Vincular zonas de crianza con zonas

de engorda para la proveeduría de

becerros.

• Repoblamiento del hato.

• Adquisición de ganado y/o recría.

• Desarrollo de etapas intermedias

(pre engorda en pastos).

• Establecimiento de centros de acopio

y subastas de ganado.

• Establecer cercos sanitarios y

mecanismos para eficientar la

movilidad del ganado.

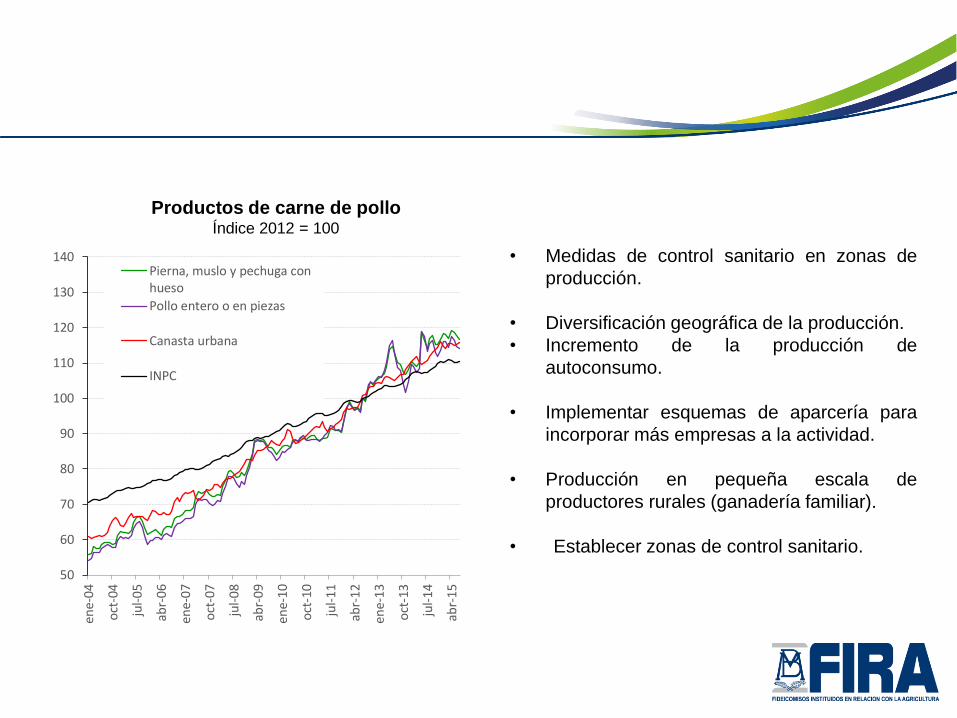

Productos de carne de pollo Índice 2012 = 100

50

60

70

80

90

100

110

120

130

140

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

Pierna, muslo y pechuga conhueso

Pollo entero o en piezas

Canasta urbana

INPC

• Medidas de control sanitario en zonas de

producción.

• Diversificación geográfica de la producción.

• Incremento de la producción de

autoconsumo.

• Implementar esquemas de aparcería para

incorporar más empresas a la actividad.

• Producción en pequeña escala de

productores rurales (ganadería familiar).

• Establecer zonas de control sanitario.

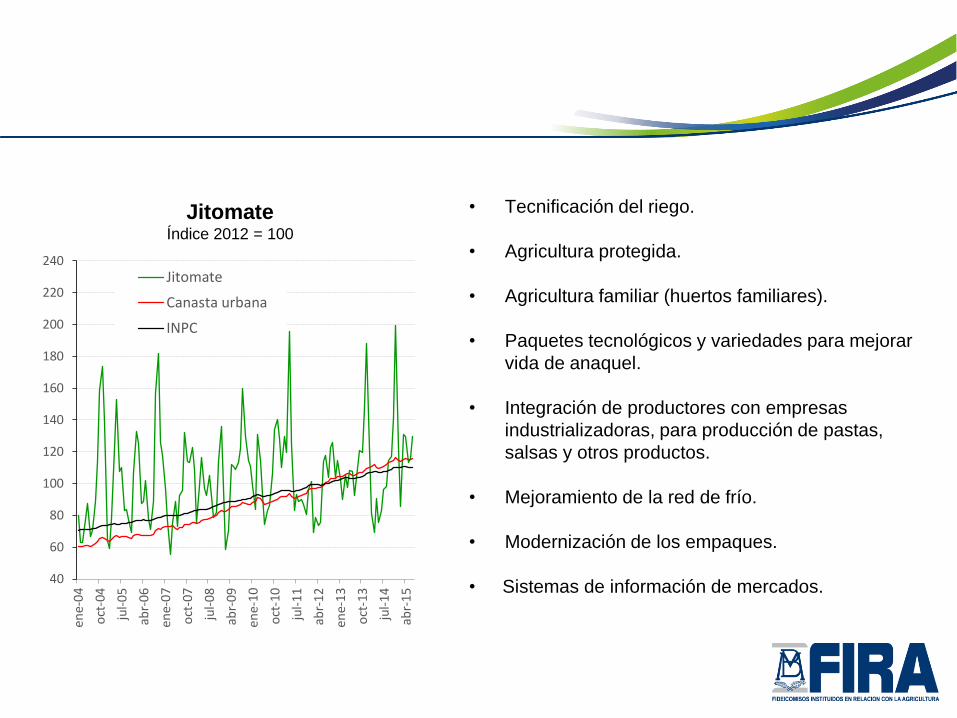

Jitomate Índice 2012 = 100

40

60

80

100

120

140

160

180

200

220

240

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

Jitomate

Canasta urbana

INPC

• Tecnificación del riego.

• Agricultura protegida.

• Agricultura familiar (huertos familiares).

• Paquetes tecnológicos y variedades para mejorar

vida de anaquel.

• Integración de productores con empresas

industrializadoras, para producción de pastas,

salsas y otros productos.

• Mejoramiento de la red de frío.

• Modernización de los empaques.

• Sistemas de información de mercados.

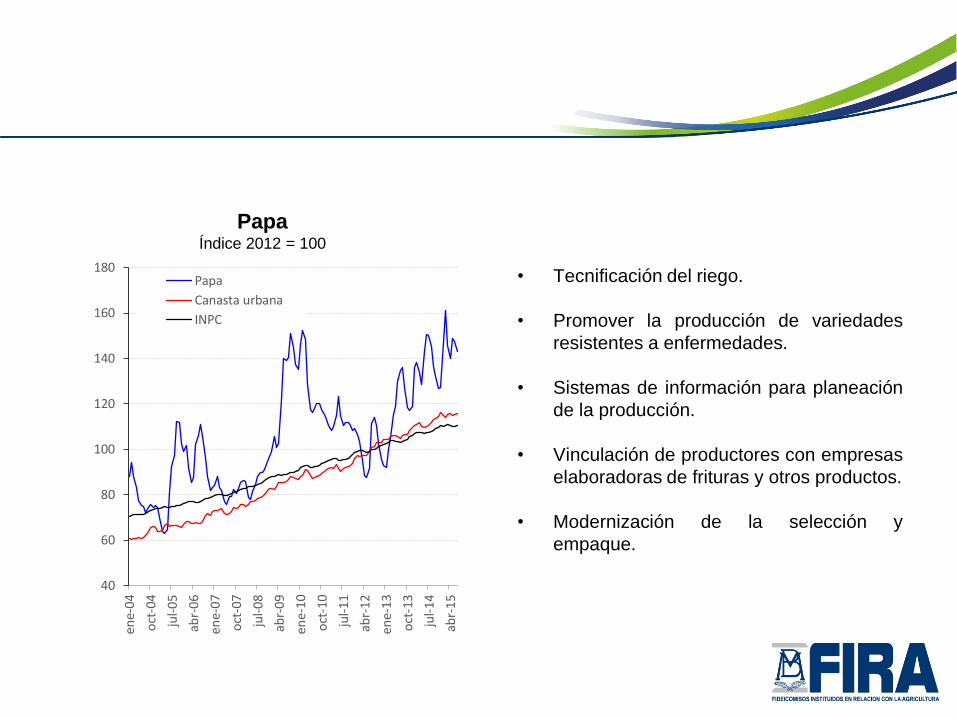

Papa Índice 2012 = 100

40

60

80

100

120

140

160

180

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

Papa

Canasta urbana

INPC

• Tecnificación del riego.

• Promover la producción de variedades

resistentes a enfermedades.

• Sistemas de información para planeación

de la producción.

• Vinculación de productores con empresas

elaboradoras de frituras y otros productos.

• Modernización de la selección y

empaque.

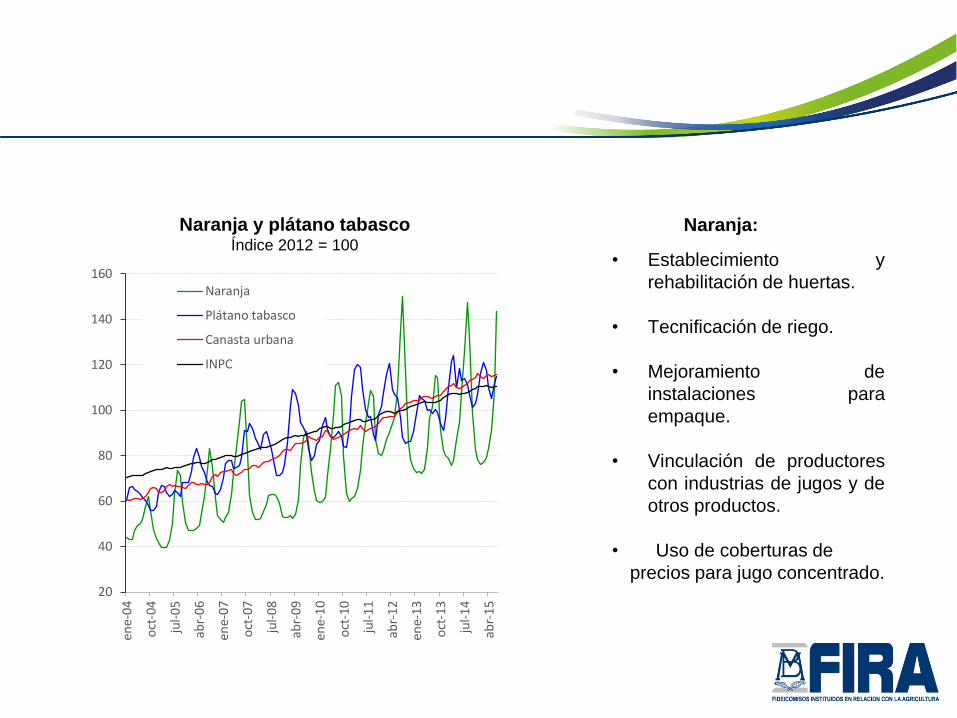

Naranja y plátano tabasco Índice 2012 = 100

20

40

60

80

100

120

140

160

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

Naranja

Plátano tabasco

Canasta urbana

INPC

Naranja:

• Establecimiento y

rehabilitación de huertas.

• Tecnificación de riego.

• Mejoramiento de

instalaciones para

empaque.

• Vinculación de productores

con industrias de jugos y de

otros productos.

• Uso de coberturas de

precios para jugo concentrado.

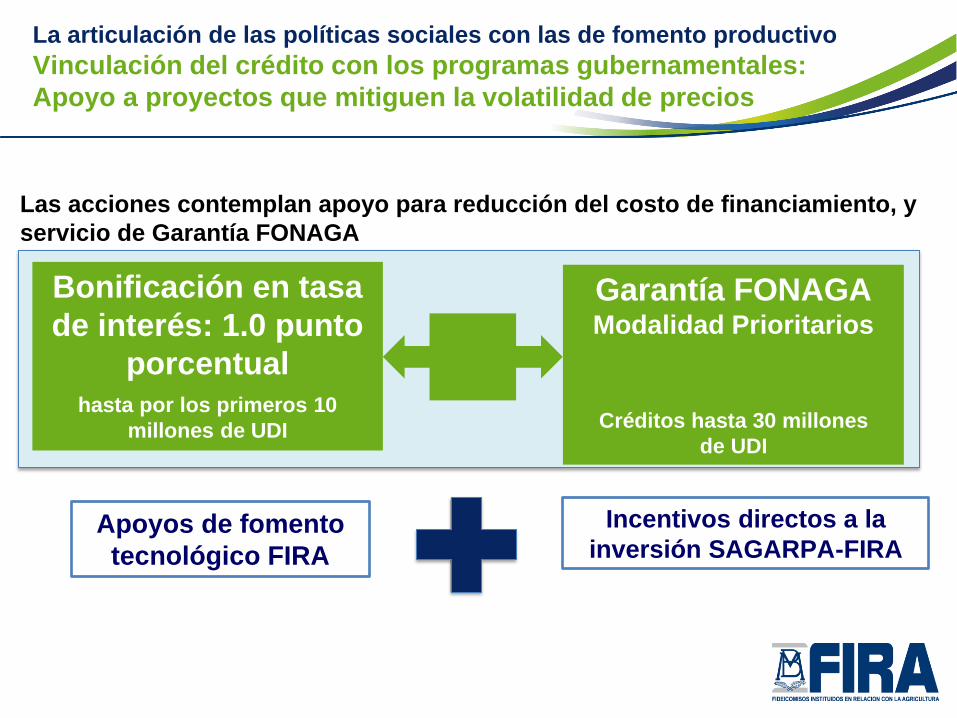

Las acciones contemplan apoyo para reducción del costo de financiamiento, y

servicio de Garantía FONAGA

Bonificación en tasa

de interés: 1.0 punto

porcentual

hasta por los primeros 10

millones de UDI

Garantía FONAGA Modalidad Prioritarios

Créditos hasta 30 millones

de UDI

Apoyos de fomento

tecnológico FIRA

Incentivos directos a la

inversión SAGARPA-FIRA

La articulación de las políticas sociales con las de fomento productivo

Vinculación del crédito con los programas gubernamentales:

Apoyo a proyectos que mitiguen la volatilidad de precios

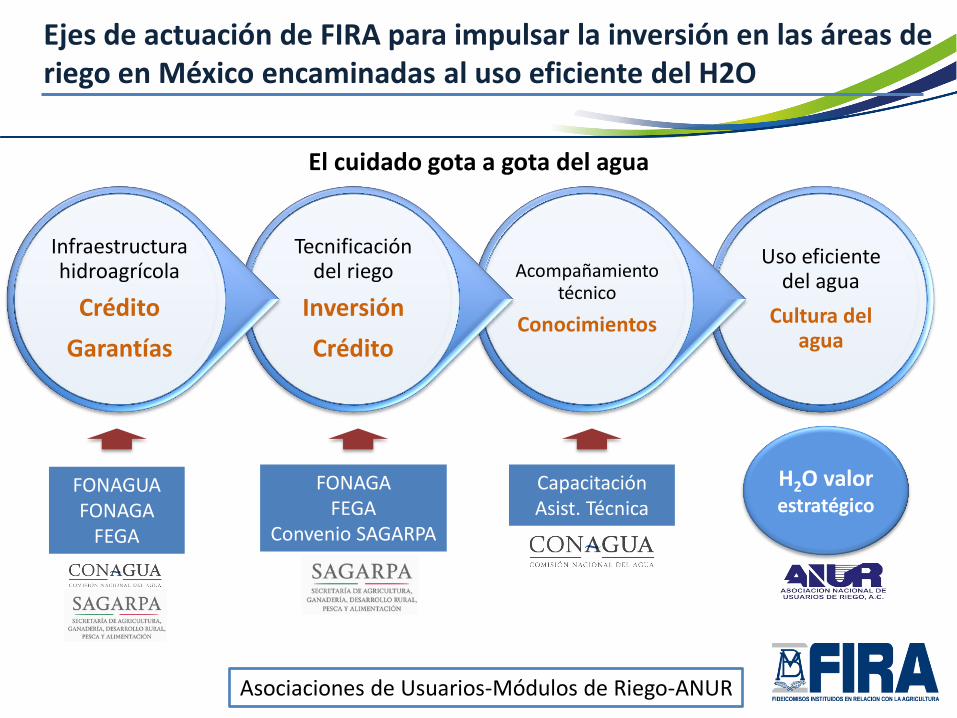

Ejes de actuación de FIRA para impulsar la inversión en las áreas de riego en México encaminadas al uso eficiente del H2O

FONAGUA FONAGA

FEGA

FONAGA FEGA

Convenio SAGARPA

Capacitación Asist. Técnica

H2O valor estratégico

El cuidado gota a gota del agua

Uso eficiente del agua

Cultura del agua

Acompañamiento técnico

Conocimientos

Tecnificación del riego

Inversión

Crédito

Infraestructura hidroagrícola

Crédito

Garantías

Asociaciones de Usuarios-Módulos de Riego-ANUR

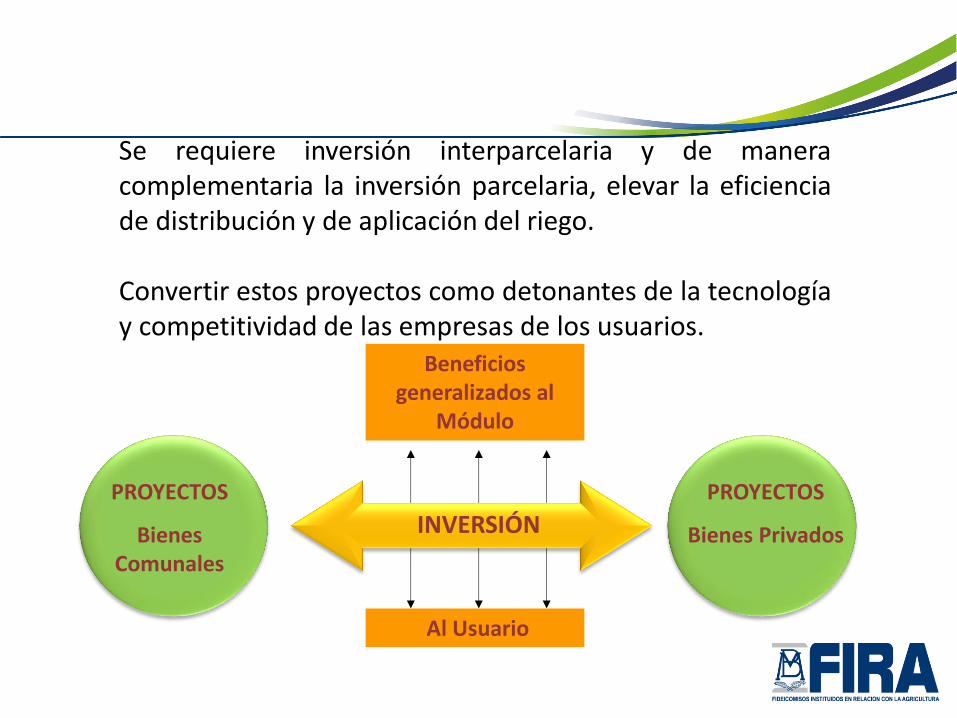

El reto principal es generar inversión que se manifieste en los usuarios

Se requiere inversión interparcelaria y de manera complementaria la inversión parcelaria, elevar la eficiencia de distribución y de aplicación del riego. Convertir estos proyectos como detonantes de la tecnología y competitividad de las empresas de los usuarios.

INVERSIÓN

Beneficios generalizados al

Módulo

Al Usuario

PROYECTOS

Bienes Privados

PROYECTOS

Bienes Comunales

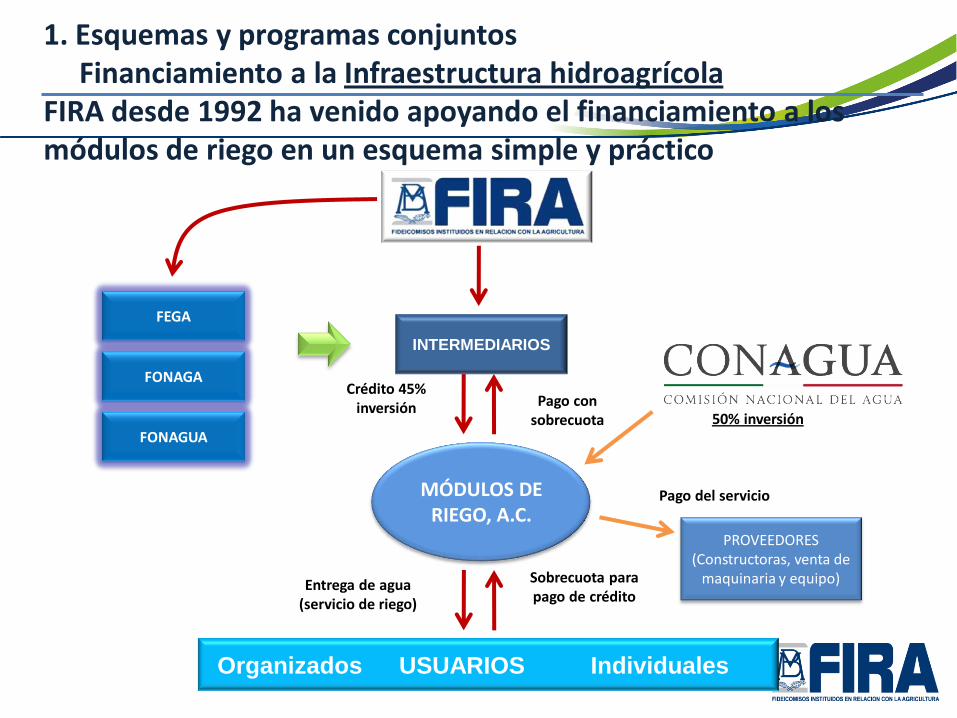

1. Esquemas y programas conjuntos Financiamiento a la Infraestructura hidroagrícola FIRA desde 1992 ha venido apoyando el financiamiento a los módulos de riego en un esquema simple y práctico

INTERMEDIARIOS

MÓDULOS DE RIEGO, A.C.

FONAGA

FEGA

Crédito 45% inversión Pago con

sobrecuota

Organizados USUARIOS Individuales

Sobrecuota para pago de crédito

Entrega de agua (servicio de riego)

PROVEEDORES (Constructoras, venta de

maquinaria y equipo)

Pago del servicio

50% inversión FONAGUA

1. Esquemas y programas conjuntos Financiamiento a la Infraestructura hidroagrícola Beneficios que presenta operar proyectos de Inversión a la Infraestructura Hidroagrícola

Garantía FONAGUA, sin costo por el

servicio.

Operaciones susceptible de bonificación de 2pp

en tasa de interés, repercutible al

acreditado, en créditos hasta de 7 años.

Tasa fija para dar certeza en costos

financiero en la vida del crédito.

Operaciones elegibles del Programa para

apoyo a Proyectos de Larga Maduración.

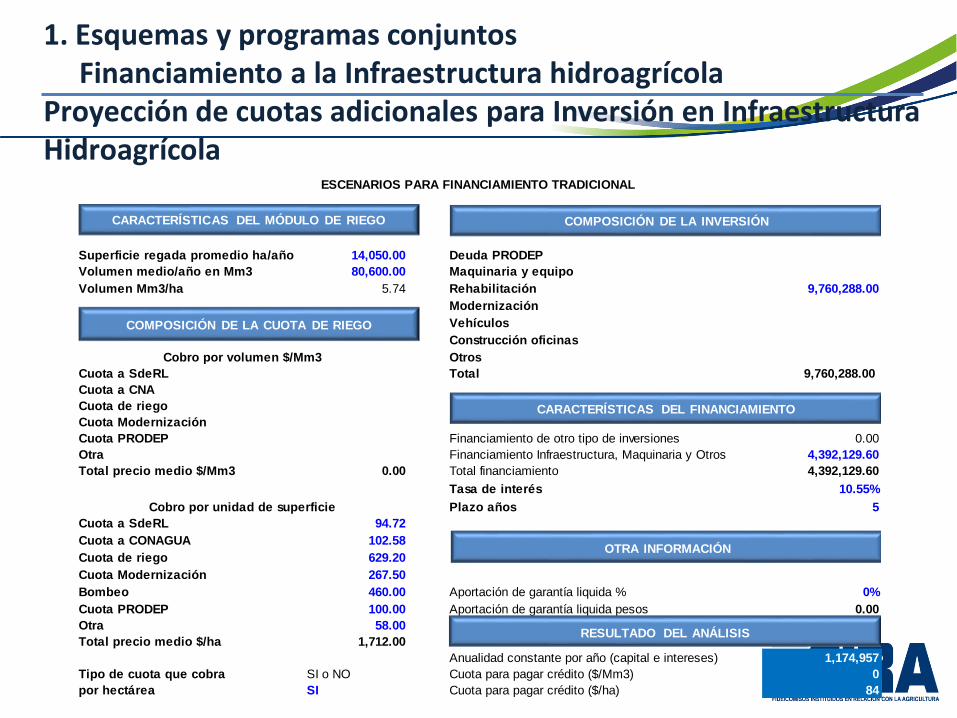

1. Esquemas y programas conjuntos Financiamiento a la Infraestructura hidroagrícola Proyección de cuotas adicionales para Inversión en Infraestructura Hidroagrícola

Superficie regada promedio ha/año 14,050.00 Deuda PRODEP

Volumen medio/año en Mm3 80,600.00 Maquinaria y equipo

Volumen Mm3/ha 5.74 Rehabilitación 9,760,288.00

Modernización

Vehículos

Construcción oficinas

Cobro por volumen $/Mm3 Otros

Cuota a SdeRL Total 9,760,288.00

Cuota a CNA

Cuota de riego

Cuota Modernización

Cuota PRODEP Financiamiento de otro tipo de inversiones 0.00

Otra Financiamiento Infraestructura, Maquinaria y Otros 4,392,129.60

Total precio medio $/Mm3 0.00 Total financiamiento 4,392,129.60

Tasa de interés 10.55%

Cobro por unidad de superficie Plazo años 5

Cuota a SdeRL 94.72

Cuota a CONAGUA 102.58

Cuota de riego 629.20

Cuota Modernización 267.50

Bombeo 460.00 Aportación de garantía liquida % 0%

Cuota PRODEP 100.00 Aportación de garantía liquida pesos 0.00

Otra 58.00 Precio Maíz 2,650.00

Total precio medio $/ha 1,712.00

Anualidad constante por año (capital e intereses) 1,174,957

Tipo de cuota que cobra SI o NO Cuota para pagar crédito ($/Mm3) 0

por hectárea SI Cuota para pagar crédito ($/ha) 84

ESCENARIOS PARA FINANCIAMIENTO TRADICIONAL

CARACTERÍSTICAS DEL MÓDULO DE RIEGO

COMPOSICIÓN DE LA CUOTA DE RIEGO

COMPOSICIÓN DE LA INVERSIÓN

CARACTERÍSTICAS DEL FINANCIAMIENTO

OTRA INFORMACIÓN

RESULTADO DEL ANÁLISIS

2. Esquemas y programas conjuntos Eficiencia electromecánica Proyecto para la mejora de la eficiencia electromecánica en pozos agrícolas en Caborca, Sonora.

EQUIPO DE BOMBEO ACTUAL

Motor obsoleto, baja eficiencia, alto consumo de energía, y vida útil agotada.

Subestación eléctrica con falta de accesorios eléctricos y de protección

Arrancador manual demasiado estrés en el arranque provocando

daños en partes mecánicas.

EFICIENCIA DEL 31%

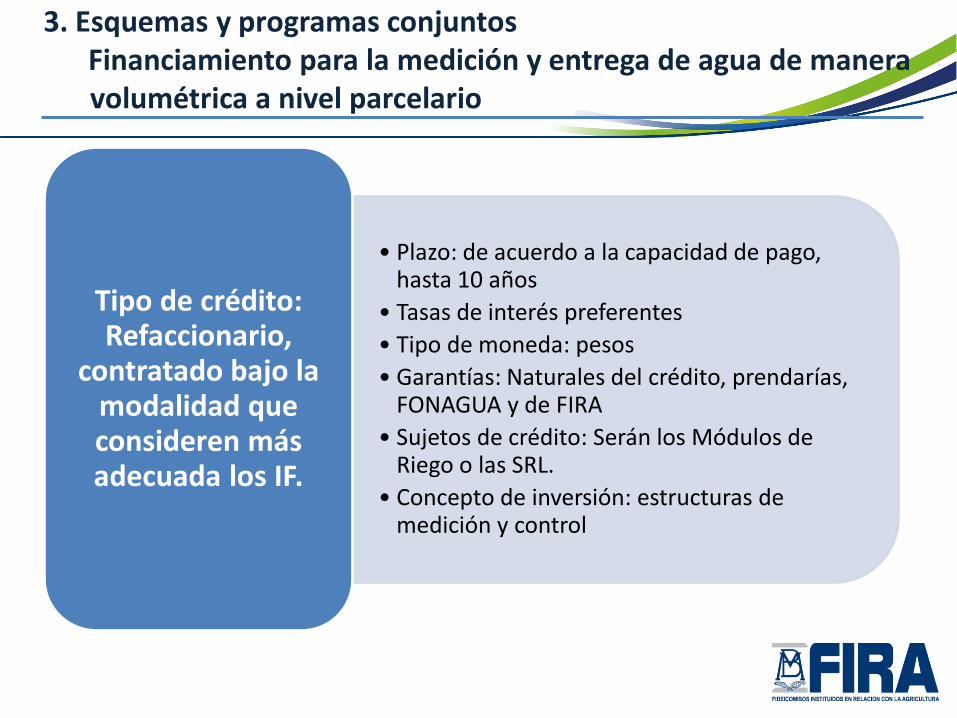

• Plazo: de acuerdo a la capacidad de pago, hasta 10 años

• Tasas de interés preferentes

• Tipo de moneda: pesos

• Garantías: Naturales del crédito, prendarías, FONAGUA y de FIRA

• Sujetos de crédito: Serán los Módulos de Riego o las SRL.

• Concepto de inversión: estructuras de medición y control

Tipo de crédito: Refaccionario,

contratado bajo la modalidad que consideren más adecuada los IF.

3. Esquemas y programas conjuntos Financiamiento para la medición y entrega de agua de manera

volumétrica a nivel parcelario

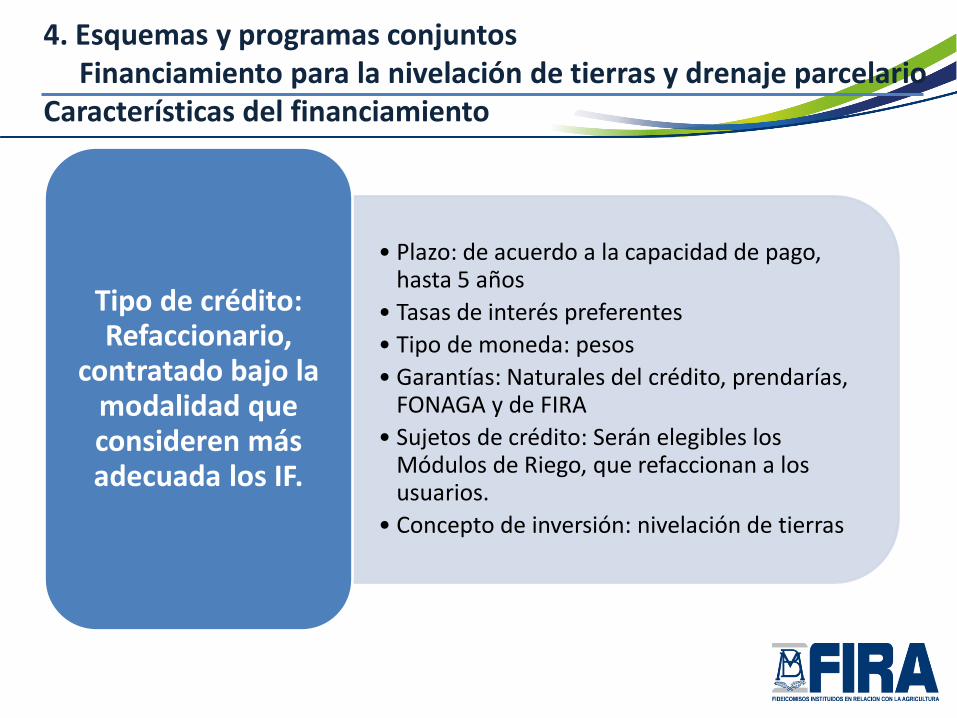

4. Esquemas y programas conjuntos Financiamiento para la nivelación de tierras y drenaje parcelario Características del financiamiento

• Plazo: de acuerdo a la capacidad de pago, hasta 5 años

• Tasas de interés preferentes

• Tipo de moneda: pesos

• Garantías: Naturales del crédito, prendarías, FONAGA y de FIRA

• Sujetos de crédito: Serán elegibles los Módulos de Riego, que refaccionan a los usuarios.

• Concepto de inversión: nivelación de tierras

Tipo de crédito: Refaccionario,

contratado bajo la modalidad que consideren más adecuada los IF.

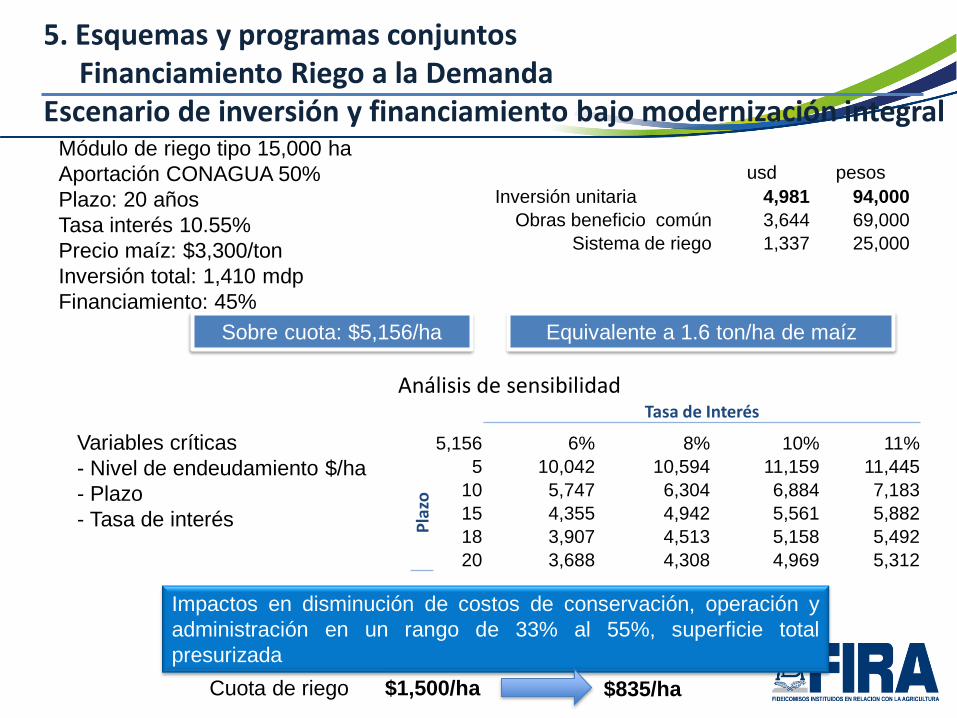

5. Esquemas y programas conjuntos Financiamiento Riego a la Demanda Escenario de inversión y financiamiento bajo modernización integral

Variables críticas

- Nivel de endeudamiento $/ha

- Plazo

- Tasa de interés

Sobre cuota: $5,156/ha Equivalente a 1.6 ton/ha de maíz

Impactos en disminución de costos de conservación, operación y

administración en un rango de 33% al 55%, superficie total

presurizada

Cuota de riego $1,500/ha $835/ha

usd pesos

Inversión unitaria 4,981 94,000

Obras beneficio común 3,644 69,000

Sistema de riego 1,337 25,000

Módulo de riego tipo 15,000 ha

Aportación CONAGUA 50%

Plazo: 20 años

Tasa interés 10.55%

Precio maíz: $3,300/ton

Inversión total: 1,410 mdp

Financiamiento: 45%

Tasa de Interés

5,156 6% 8% 10% 11% P

lazo

5 10,042 10,594 11,159 11,445

10 5,747 6,304 6,884 7,183

15 4,355 4,942 5,561 5,882

18 3,907 4,513 5,158 5,492

20 3,688 4,308 4,969 5,312

Análisis de sensibilidad