Programa de Cooperación Transnacional MAC 2007-2013 GUIA ... GESTION FINANCIERA/… ·...

32

Programa de Cooperación Transnacional MAC 2007-2013 GUIA PARA LA GESTIÓN FINANCIERA DE LOS PROYECTOS Versión abril 2013

Transcript of Programa de Cooperación Transnacional MAC 2007-2013 GUIA ... GESTION FINANCIERA/… ·...

Programa de Cooperación Transnacional MAC 2007-2013

GUIA PARA LA GESTIÓN FINANCIERA DE LOS PROYECTOS

Versión abril 2013

INDICE

INTRODUCCIÓN…………………………………………………………………………………...2

CIRCUITO FINANCIERO………………………………………………………………………….4

SUBVENCIONALIDAD DEL GASTO……………………………………………………………5

ANTICIPO………………………………………………………………………………………….11

DECLARACIONES DE GASTOS PAGADOS …………………………………………..……12

VALIDACIONES DE LAS DECLARACIONES DE GASTOS PAGADOS…………………25

SOLICITUDES DE REEMBOLSO DE LOS IMPORTES VALIDADOS………………….…26

PAGOS A PROYECTOS…………………………………………………………………………27

DECLARACIONES DE GASTOS DE TERCEROS PAÍSES……………………………...…27

DISPONIBILIDAD DE LA DOCUMENTACIÓN…………………………………………….…28

MODIFICACIONES DE LA GUÍA ………………………………………………………………29

DIRECCIONES ÚTILES………………………………………………..…………………….…..31

2

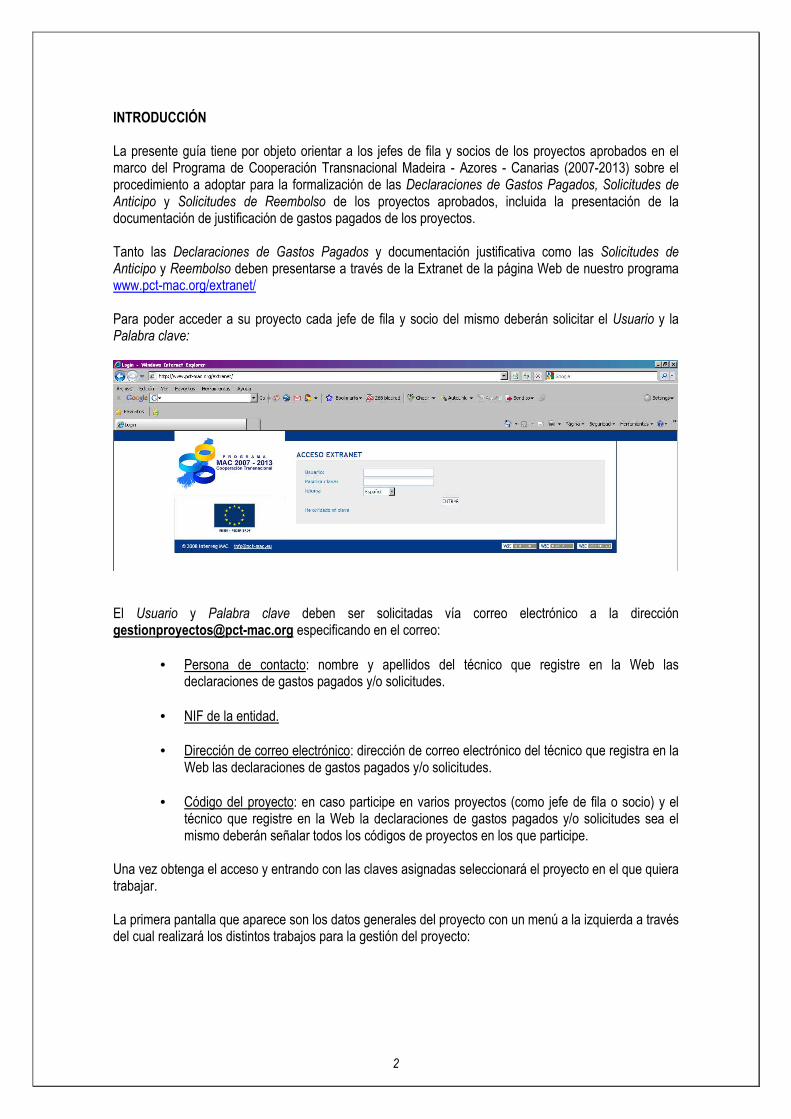

INTRODUCCIÓN La presente guía tiene por objeto orientar a los jefes de fila y socios de los proyectos aprobados en el marco del Programa de Cooperación Transnacional Madeira - Azores - Canarias (2007-2013) sobre el procedimiento a adoptar para la formalización de las Declaraciones de Gastos Pagados, Solicitudes de Anticipo y Solicitudes de Reembolso de los proyectos aprobados, incluida la presentación de la documentación de justificación de gastos pagados de los proyectos. Tanto las Declaraciones de Gastos Pagados y documentación justificativa como las Solicitudes de Anticipo y Reembolso deben presentarse a través de la Extranet de la página Web de nuestro programa www.pct-mac.org/extranet/ Para poder acceder a su proyecto cada jefe de fila y socio del mismo deberán solicitar el Usuario y la Palabra clave:

El Usuario y Palabra clave deben ser solicitadas vía correo electrónico a la dirección [email protected] especificando en el correo:

• Persona de contacto: nombre y apellidos del técnico que registre en la Web las declaraciones de gastos pagados y/o solicitudes.

• NIF de la entidad. • Dirección de correo electrónico: dirección de correo electrónico del técnico que registra en la

Web las declaraciones de gastos pagados y/o solicitudes.

• Código del proyecto: en caso participe en varios proyectos (como jefe de fila o socio) y el técnico que registre en la Web la declaraciones de gastos pagados y/o solicitudes sea el mismo deberán señalar todos los códigos de proyectos en los que participe.

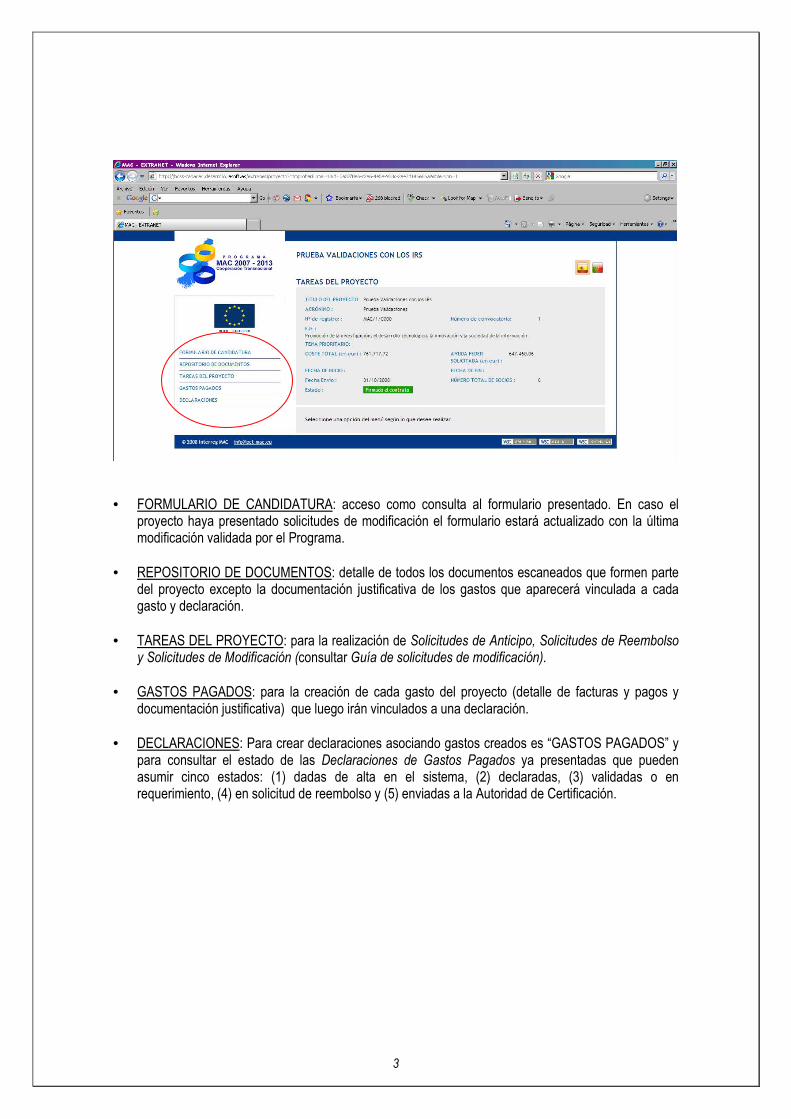

Una vez obtenga el acceso y entrando con las claves asignadas seleccionará el proyecto en el que quiera trabajar. La primera pantalla que aparece son los datos generales del proyecto con un menú a la izquierda a través del cual realizará los distintos trabajos para la gestión del proyecto:

3

• FORMULARIO DE CANDIDATURA: acceso como consulta al formulario presentado. En caso el

proyecto haya presentado solicitudes de modificación el formulario estará actualizado con la última modificación validada por el Programa.

• REPOSITORIO DE DOCUMENTOS: detalle de todos los documentos escaneados que formen parte

del proyecto excepto la documentación justificativa de los gastos que aparecerá vinculada a cada gasto y declaración.

• TAREAS DEL PROYECTO: para la realización de Solicitudes de Anticipo, Solicitudes de Reembolso

y Solicitudes de Modificación (consultar Guía de solicitudes de modificación). • GASTOS PAGADOS: para la creación de cada gasto del proyecto (detalle de facturas y pagos y

documentación justificativa) que luego irán vinculados a una declaración. • DECLARACIONES: Para crear declaraciones asociando gastos creados es “GASTOS PAGADOS” y

para consultar el estado de las Declaraciones de Gastos Pagados ya presentadas que pueden asumir cinco estados: (1) dadas de alta en el sistema, (2) declaradas, (3) validadas o en requerimiento, (4) en solicitud de reembolso y (5) enviadas a la Autoridad de Certificación.

4

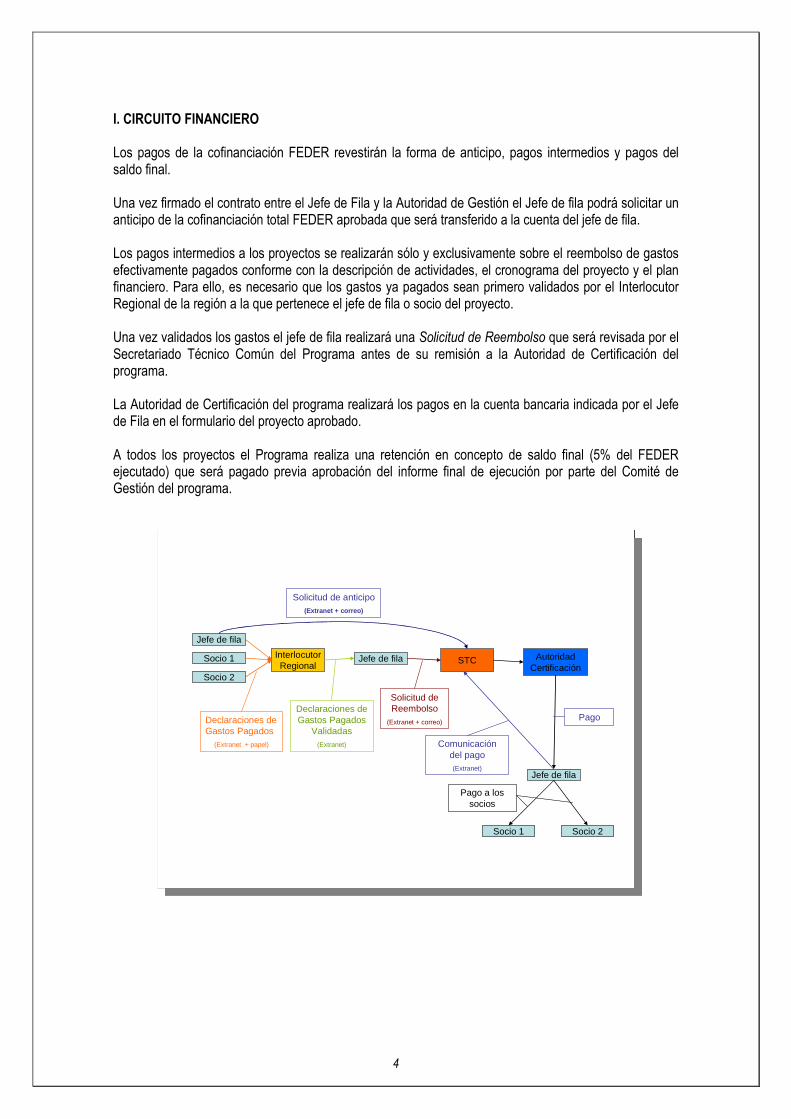

I. CIRCUITO FINANCIERO Los pagos de la cofinanciación FEDER revestirán la forma de anticipo, pagos intermedios y pagos del saldo final. Una vez firmado el contrato entre el Jefe de Fila y la Autoridad de Gestión el Jefe de fila podrá solicitar un anticipo de la cofinanciación total FEDER aprobada que será transferido a la cuenta del jefe de fila. Los pagos intermedios a los proyectos se realizarán sólo y exclusivamente sobre el reembolso de gastos efectivamente pagados conforme con la descripción de actividades, el cronograma del proyecto y el plan financiero. Para ello, es necesario que los gastos ya pagados sean primero validados por el Interlocutor Regional de la región a la que pertenece el jefe de fila o socio del proyecto. Una vez validados los gastos el jefe de fila realizará una Solicitud de Reembolso que será revisada por el Secretariado Técnico Común del Programa antes de su remisión a la Autoridad de Certificación del programa. La Autoridad de Certificación del programa realizará los pagos en la cuenta bancaria indicada por el Jefe de Fila en el formulario del proyecto aprobado. A todos los proyectos el Programa realiza una retención en concepto de saldo final (5% del FEDER ejecutado) que será pagado previa aprobación del informe final de ejecución por parte del Comité de Gestión del programa.

Jefe de fila

Socio 1

Socio 2

InterlocutorRegional

Jefe de fila STC AutoridadCertificación

Jefe de fila

Socio 1 Socio 2

Solicitud de anticipo (Extranet + correo)

Declaraciones de Gastos Pagados

(Extranet + papel)

Declaraciones de Gastos Pagados

Validadas(Extranet)

Solicitud de Reembolso

(Extranet + correo)Pago

Pago a los socios

Comunicación del pago(Extranet)

Jefe de fila

Socio 1

Socio 2

InterlocutorRegional

Jefe de fila STC AutoridadCertificación

Jefe de fila

Socio 1 Socio 2

Solicitud de anticipo (Extranet + correo)

Declaraciones de Gastos Pagados

(Extranet + papel)

Declaraciones de Gastos Pagados

Validadas(Extranet)

Solicitud de Reembolso

(Extranet + correo)Pago

Pago a los socios

Comunicación del pago(Extranet)

5

II. SUBVENCIONABILIDAD DEL GASTO Serán considerados gastos elegibles los que de manera indubitada correspondan a la naturaleza de la actividad subvencionada, se realicen en el plazo de ejecución establecido y respeten, indispensablemente, el contenido de los Reglamentos Comunitarios referentes a la subvencionabilidad del gasto que, en esta materia, pueden resumirse de la siguiente forma:

• Reglamento (CE) nº 1083/2006, del Consejo, de 11 de julio de 2006, por el que se establecen las disposiciones generales relativas al FEDER, FSE y al FC y se deroga el Reglamento (CE) nº 1260/1999. (artículos nº 56.2 y nº 56.4), modificado mediante el Reglamento (CE) nº 284/2009 de 7 de abril.

• Reglamento (CE) nº 1080/2006 del Parlamento Europeo y del Consejo, de 5 de julio de

2006, relativo al FEDER y por el que se deroga el Reglamento (CE) nº 1783/1999. (artículos nº 7; nº 13 y nº 21), modificado por el Reglamento (CE) nº 397/2009 de 6 de mayo.

• Reglamento (CE) nº 1828/2006 de la Comisión, de 8 de diciembre, versión definitiva DOCE

L54 de 15.02.07, por el que se fijan las normas de desarrollo para el Reglamento (CE) nº 1083/2006 y el Reglamento (CE) nº 1080/2006 (capítulo III, sección 2), modificado por el Reglamento (CE) nº 846/2009 de 1 de septiembre

Además, dependiendo de la naturaleza de la operación o del proyecto en cuestión, deberán velar por el cumplimiento de la normativa comunitaria y nacional específica siguiente:

• Normativa en materia de contratación. • Normativa sobre medio ambiente. • Normativa sobre igualdad de oportunidades. • Normativa en materia de publicidad. • Normativa en materia de régimen de ayudas. • Normativa en materia de subvenciones (de forma supletoria). Normativa en materia de contratación:

Las entidades beneficiarias de los proyectos deben participar de manera activa en la ejecución de las actividades aprobadas. Esto significa que sólo podrán contratar aquellas actividades que no puedan realizar por sí mismas o cuya realización por terceros permitan cumplir con los principios de economía, eficacia y eficiencia que toda gestión de fondos públicos exige. Cuando se lleven a cabo contrataciones externas, es necesario respetar la política y directivas nacionales y comunitarias en materia de adjudicación de contratos. Asimismo, es obligatorio cumplir con la legislación española o portuguesa (en función de la nacionalidad de la entidad contratante) en materia de contratación pública. Las entidades participantes en los proyectos de naturaleza asimilable a pública y entidades privadas sin ánimo de lucro, y, por tanto, no sometidas a la legislación de contratación pública, deberán adoptar un sistema de contratación similar, en el que se cumplan los principios de libre concurrencia y publicidad. Toda la documentación correspondiente a los procesos de contratación deberá ser conservada, tanto por la entidad contratada como por la entidad contratante, con el fin de facilitar los procesos de auditoría y control. Además, los contratistas deberán comprometerse a facilitar a los organismos responsables de estos procesos toda la documentación relacionada con las actividades contratadas.

6

� Para socios Canarios: A la vista de lo indicado anteriormente y según la naturaleza de los beneficiarios, distinguimos dos supuestos: 1) Cuando el socio NO posea la consideración de “Poder Adjudicador” conforme a la Directiva 2004/18/CE del Parlamento Europeo y del Consejo de 31 de marzo de 2004, sobre la coordinación de los procedimientos de adjudicación de los contratos públicos de obra, de suministros y de servicios, y conforme a lo establecido en el apartado 3 del artículo 3 de la Ley 30/2007, de Contratos del Sector Público, en la ejecución de sus proyectos a través de terceras entidades, deberán cumplir con los principios de transparencia, publicidad y libre concurrencia, para lo cual será de aplicación lo dispuesto en la normativa nacional sobre Subvenciones (ESPAÑA: Ley 38/2003, de 17 de noviembre, General de Subvenciones) 2) Cuando el socio posea la consideración de “Poder Adjudicador” conforme a la Directiva 2004/18/CE del Parlamento Europeo y del Consejo de 31 de marzo de 2004, sobre la coordinación de los procedimientos de adjudicación de los contratos públicos de obra, de suministros y de servicios, y conforme a lo establecido en el apartado 3 del artículo 3 de la Ley 30/2007, de Contratos del Sector Público, en la ejecución de sus proyectos a través de terceras entidades, se someterá a lo dispuesto en la normativa nacional sobre Contratos (ESPAÑA: Ley 30/2007, de 30 de octubre, de contratos del sector público). En este caso se deberá distinguir entre: 2.1) Contratos sujetos a una regulación armonizada (art.13 y siguientes; que superen los umbrales): le son de aplicación la ley de contratos tanto si los poderes adjudicadores tienen el carácter de Administraciones Públicas o no (ver art. 121 y art. 174) 2.2) Contratos NO sujetos a una regulación armonizada (art.175; que NO superen los umbrales): En la adjudicación de los contratos le es de aplicación el art. 175

DOCUMENTACIÓN A APORTAR POR LOS BENEFICIARIOS DEL EXPEDIENTE DE CONTRATACIÓN

1. Resolución por la que se dispone el inicio del expediente de contratación o similar. 2. Acta de replanteo de la obra. 3. Evaluación de impacto medioambiental (estudio correspondiente y declaración del

órgano competente). 4. Memoria del proyecto (necesidad de que se refleje las recomendaciones realizadas en

el estudio de impacto medioambiental en su caso). 5. Justificación de la declaración de urgencia del inicio del expediente de contratación (si

existe). 6. Informe justificativo de la tramitación de emergencia (si existe). 7. Fiscalización previa relativa al compromiso del gasto. 8. Orden por la que se aprueba el proyecto, expediente, gasto y el pliego de cláusulas

administrativas o asimilados. 9. Anuncio de la licitación en el boletín correspondiente, perfil de contratante, prensa y

otros. 10. Pliego de Cláusulas Administrativas y de prescripciones técnicas o similares. 11. Informe de los servicios jurídicos relativo al pliego si procede o diligencia de que es

Pliegos Tipos. 12. Informe técnico sobre la valoración de las ofertas.

7

13. Acta de la mesa de contratación en la que se procede a la valoración de las ofertas y se propone la adjudicación o similar

14. Orden por la que se adjudica el contrato correspondiente o similar. 15. Contrato administrativo. 16. Notificación a todos los licitadores de la adjudicación realizada. 17. Publicidad de la adjudicación provisional/definitiva en el boletín correspondiente o en el

perfil de contratante. 18. Avales provisionales y definitivos. 19. Acta de comprobación del replanteo. 20. Certificaciones de obra (sólo primera página y resumen por capítulos) y facturas de los

pagos producidos hasta la certificación que es objeto de verificación. 21. Orden por la que se acuerda la concesión de prórrogas o similar 22. Acta de recepción de la obra o del suministro, memorias de prestación de los servicios. 23. Comunicación del órgano de contratación a todo candidato o licitador rechazado que lo

solicite, en el plazo de quince días a partir de la solicitud, los motivos del rechazo de su candidatura o de su proposición y las caracteristicas de la proposición del adjudicatario determinantes de la adjudicación a su favor.

� Para socios portugueses

Deberá cumplirse lo estipulado en el Código de los Contratos Públicos aprobado por el Decreto Lley nº 18/2008 de 29 de enero que transpone la Directiva 2004/18/CE del Parlamento Europeo y del Consejo, de 31 de marzo, teniendo en cuenta las debidas rectificaciones previstas en la Declaración de Rectificación nº 18-A/2008 de 28 de marzo de 2008 y las continuas modificaciones en los DL 223/2009 de 11 de septiembre y DL 278/2009 de 2 de octubre. En el caso de los beneficiarios de la Región Autónoma de Madeira deberá igualmente tenerse en cuenta el Decreto Legislativo Regional nº 34/2008/M que adapta a la Región de Madeira el Código de los Contratos Públicos aprobado por el DL nº 18/2008 arriba mencionado. Para los beneficiarios de la Región Autónoma de Azores deberá tenerse en cuenta el Decreto Legislativo Regional nº 34/2008/A que define la Reglas especiales de contratación pública en la Región Autónoma de Azores, así como el Decreto Legislativo Regional nº 15/2009/A que modifica el DLR 34/2008/A.

DOCUMENTACIÓN A APORTAR POR LOS BENEFICIARIOS EN CASO DE PROCESOS DE CONTRATACIÓN

Teniendo en cuenta que existen varios procedimientos en función del tipo de contratación adoptado por las entidades beneficiarias, el cuadro siguiente especifica los documentos obligatorios que deberán enviarse según cada tipo de procedimiento:

8

Asimismo, darán cumplimiento a aquellas instrucciones que, en ejercicio de las atribuciones respectivas, emanen de las distintas autoridades del Programa y concretamente, a lo establecido en las convocatorias, en el contrato de concesión de ayuda FEDER y en las diferentes Guías para la gestión de los proyectos. En concreto, para este Programa se han establecido las siguientes normas de subvencionabilidad: GASTO NORMAS DE SUBVENCIONABILIDAD Intereses deudores No elegibles

Adquisición de terrenos No son elegibles por encima del 10% del gasto total subvencionable. Excepción: la AG podrá permitir un % mayor para operaciones relativas a la conservación del medio ambiente

IVA , IGIC o similar No elegibles

9

GASTO NORMAS DE SUBVENCIONABILIDAD recuperable Otros impuestos No elegibles Vivienda No elegibles Gastos derivados de las transacciones financieras transnacionales

Son elegibles los gastos ocasionados por transacciones financieras transnacionales realizadas al amparo del proyecto.

Gastos bancarios de apertura y gestión

Elegibles cuando sea obligatorio tener una cuenta separada

Asesoramiento jurídico, gastos notariales, expertos técnicos y financieros

Elegibles siempre que estén directamente relacionados con la operación y sean necesarios

Gastos de auditoría y contabilidad

Elegibles siempre que estén directamente vinculados con la operación y deriven de exigencias de la Autoridad de Gestión

Garantías bancarias o de otro organismo financiero

Elegibles siempre que sean exigidos por la legislación nacional o comunitaria

Contribuciones en especie

Las contribuciones en especie podrán ser subvencionables cuando consistan en la cesión de terrenos, cesión de bienes inmuebles o bienes de equipo y realización no remunerada de trabajo voluntario, servicios de investigación o profesionales, siempre que la subvención del FEDER no sea superior al gasto total subvencionable excluido el valor de las contribuciones en especie.

Deberán asimismo cumplir los siguientes requisitos:

a) Se deberán presentar justificantes de gastos mediante documentos contables con valor de prueba equivalente al de las facturas.

b) Su valor será susceptible de ser auditado por separado. c) En el caso de cesión de terrenos, bienes inmuebles o bienes de equipo la

valoración será certificada por un tasador cualificado independiente o por un organismo oficial autorizado.

d) En el caso de trabajo voluntario no remunerado, la valoración se determinará según el tiempo dedicado y los salarios habituales por hora y día para el trabajo realizado aplicándose al efecto el convenio colectivo o disposición salarial aplicable al beneficiario. En defecto de éstas, con carácter previo al inicio de la operación, deberá existir declaración expresa del beneficiario en la que justifique e identifique el convenio o disposición a aplicar. En todo caso deberá existir un documento que recoja de forma expresa el compromiso entre el trabajador no remunerado y la entidad beneficiaria. El beneficiario debe acreditar debidamente los tiempos de actividad del trabajador voluntario no remunerado a las operaciones subvencionadas.

e) Los servicios de investigación o profesionales se justificarán mediante certificación realizada por el prestatario en la que conste la valoración económica del servicio realizada sobre la base del precio de mercado para una actividad igual o similar a la prestada. A efectos de esta norma se entiende que la entidad prestataria aplica el precio de mercado cuado impute como gasto subvencionable la media de tres presupuestos solicitados, siempre que exista mercado para ello, a empresas o profesionales que presten servicios iguales o similares al que se pretende justificar como contribución en especie.

Amortizaciones

Los gastos de amortización de bienes directamente empleados en la ejecución de una operación serán subvencionables cuando cumplan los siguientes requisitos:

a) Estén directamente relacionados con la operación;

10

GASTO NORMAS DE SUBVENCIONABILIDAD b) En su adquisición no se hayan utilizado subvenciones nacionales o

comunitarias, c) El importe que se certifique deberá haber sido calculado de conformidad con

la normativa contable nacional pública o privada, d) Se presenten justificantes de gastos mediante documentos contables con

valor de prueba equivalente al de las facturas, e) El importe correspondiente que se certifique como gasto en concepto de

amortización deberá corresponderse con el periodo de subvención de la operación.

Gastos generales

Los gastos generales serán subvencionables cuando estén basados en costes reales imputables a la ejecución de la operación en cuestión o en los costes medios reales imputables a operaciones del mismo tipo (art.52 Rto. 1828), siempre que se presenten facturas o justificantes de gastos mediante documentos contables con valor de prueba equivalente al de las facturas (artículo 56.2.b) del Rto. 1083.

Subcontrataciones

Los gastos relativos a los siguientes subcontratos no podrán ser cofinanciados por el PCT-MAC:

a) subcontratos que aumenten el coste de ejecución de la operación sin un valor añadido;

b) subcontratos con intermediarios o asesores en los que el pago consista en un porcentaje del coste total de la operación, a menos que el beneficiario final justifique dicho pago por referencia al valor real del trabajo realizado o los servicios prestados.

La fecha de elegibilidad del gasto es la fecha de PAGO por la entidad beneficiaria de la ayuda. Son considerados elegibles, en el marco de la 1ª convocatoria del programa MAC 2007-2013: - Gastos de preparación de las candidaturas:

Los gastos elegibles de preparación del proyecto serán los devengados entre el 5 de junio de 2008 y el 31 de octubre de 2008, con un límite máximo de 30.000 €.

- Gastos de ejecución del proyecto: Los gastos de ejecución del proyecto son elegibles desde el 13 de mayo de 2009, fecha de aprobación del proyecto por parte del Comité de Gestión. La fecha de finalización del proyecto queda determinada por el contrato de concesión de ayuda FEDER suscrito entre la Autoridad de Gestión y el Jefe de Fila.

Son considerados elegibles, en el marco de la 2ª convocatoria del programa MAC 2007-2013: - Gastos de preparación de las candidaturas:

Los gastos elegibles de preparación del proyecto serán los devengados entre el 13 de octubre de 2009 y el 29 de enero de 2010, con un límite máximo de 30.000 €.

- Gastos de ejecución del proyecto: Los gastos de ejecución del proyecto son elegibles desde el 9 de junio de 2010, fecha de aprobación del proyecto por parte del Comité de Gestión. La fecha de finalización del proyecto queda determinada por el contrato de concesión de ayuda FEDER suscrito entre la Autoridad de Gestión y el Jefe de Fila.

11

III. ANTICIPO El jefe de fila podrá solicitar un anticipo correspondiente como máximo al 7,5% del total cofinanciación FEDER aprobada al proyecto. La Solicitud de Anticipo se debe realizar por el jefe de fila del proyecto a través de la Extranet de la Web del programa accediendo al menú “TAREAS DEL PROYECTO” y seleccionando en “Añadir Tarea” la tarea “Solicitud de Anticipo”. Es necesario adjuntar los certificados actualizados de estar al corriente del pago en las obligaciones fiscales y tributarias así como con la Tesorería General de la Seguridad Social. Una vez finalizada la tarea Solicitud de Anticipo en la Extranet el jefe de fila debe imprimir el documento, firmar y sellar por el responsable de la entidad y colgar en REPOSITORIO DE DOCUMENTOS de su proyecto. Seguidamente remitirá un correo electrónico a la dirección [email protected] del Secretariado Técnico Común informando de la solicitud con el siguiente mensaje: “El proyecto con acrónimo ______ y código ____ informa al Secretariado Técnico Común del Programa MAC 2007-2013 que con fecha --/--/---- ha realizado una Solicitud de Anticipo” El importe del anticipo se compensará en su totalidad con las primeras solicitudes de reembolso del proyecto, es decir, no se reembolsará al proyecto ninguna cantidad hasta que los gastos validados superen el montante del anticipo concedido. Para aquellos proyectos cuyo jefe de fila sea un organismo de derecho privado sin ánimo de lucro no tutelado por el Gobierno Regional, se deberá presentar junto con la Solicitud de Anticipo una garantía bancaria por el valor del 120% de anticipo solicitado. El coste de las garantías bancarias es un gasto subvencionable. La fecha de liberación del aval será la fecha de validación de la solicitud de reembolso con la que se compensa la totalidad del anticipo recibido. Una vez recibido el anticipo el jefe de fila deberá registrar en la aplicación tanto el pago recibido como, en su caso, las transferencias realizadas a sus socios a través de las siguientes “TAREAS DEL PROYECTO”:

• FEDER RECIBIDO: para registrar el pago recibido. • REPARTO FEDER: para registrar las transferencias del anticipo realizadas a los socios

adjuntando copia escaneada de los extractos bancarios justificantes.

12

IV. DECLARACIONES DE GASTOS PAGADOS Los gastos derivados de la ejecución del proyecto son analizados y validados por los Interlocutores Regiones de la región a la que pertenece cada jefe de fila o socio del proyecto La presentación de los gastos a validar son presentados por cada socio que participe en el proyectos (jefe de fila y socios) vía Web a través de la Extranet del Programa al Interlocutor Regional de su región adjuntando todos y cada uno de los documentos justificativos señalados en la presente guía. En el siguiente cuadro se señalan las fechas límite que el Programa ha establecido para la presentación de las declaraciones de gastos. Para la justificación de los gastos de personal, teniendo en cuenta que los impuestos y seguros son pagados en el mes siguiente al pago de la nómina por la entidad, se justificarán teniendo en cuenta la fecha del último pago de toda la documentación justificativa.

Periodos de declaración

Eje

Fecha límite para la presentación de la

Declaración de Gastos Pagados (DDP) al

Interlocutor Regional vía Web

Fecha del pago de los gastos incluidos en la Declaración de Gastos

Pagados (DDP)

1º 1 y 2 Entre el 21 y 28 de febrero de 2010

Para gastos preparatorios: pagos realizados entre el 5 de junio de 2008 y 31 de octubre de 2008.

Para gastos de ejecución: Pagos realizados entre el 13 de mayo de 2009 y el 31 de enero de 2010

2º 1 y 2 Hasta el 31 de enero de 2011

Pagos realizados entre el 1 de febrero y el 30 de noviembre de 2010

3º 3 Hasta el 28 de febrero de 2011

Para gastos preparatorios según el formulario de candidatura: pagos realizados entre el 13 de octubre de 2009 y 29 de enero de 2010 Para gastos de ejecución: pagos realizados entre el 9 de junio de 2010 y el 31 de enero de 2011

4º

Extraordinario 1, 2 y 3

Hasta el 30 de junio de 2011

Ejes 1 y 2:

Gastos preparatorios según el formulario de candidatura: gastos devengados entre el 5 de junio de 2008 y 31 de octubre de 2008, sin perjuicio de la fecha de pago, que no fueron presentados en anteriores declaraciones adjuntando un informe justificativo.

Gastos de ejecución: pagos realizados entre el 13 de mayo de 2009 y el 30 de noviembre de 2010, que no fueron presentados en anteriores declaraciones adjuntando un informe justificativo, y pagos realizados entre el 1 de diciembre de 2010 y el 31 de mayo de 2011.

13

Eje 3:

Gastos preparatorios según el formulario de candidatura: gastos devengados entre el 13 de octubre de 2009 y 29 de enero de 2010, sin perjuicio de la fecha de pago.

Gastos de ejecución: pagos realizados entre el 9 de junio de 2010 y el 31 de mayo de 2011.

5º 1, 2 y 3 Hasta el 31 de octubre de 2011

Pagos realizados entre el 1 de junio y el 30 de septiembre de 2011

6º

Extraordinario 1, 2 y 3

Hasta el 31 de diciembre de 2011

Ejes 1 y 2:

Gastos de ejecución de actividades pagados entre el 13 de mayo de 2009 y el 30 de septiembre de 2011.

Eje 3:

Gastos de ejecución de actividades pagados entre el 9 de junio de 2010 y el 30 de septiembre de 2011.

7º 1, 2 y 3 Hasta el 28 de febrero de 2012

Pagos realizados entre el 1 de octubre de 2011 y el 31 de enero de 2012

8º

no obligatorio 1, 2 y 3

Hasta el 30 de junio de 2012

Pagos realizados entre el 1 de febrero y el 31 de mayo de 2012

9º 1, 2 y 3 Hasta el 31 de octubre de 2012

Pagos realizados entre el 1 de febrero y el 30 de septiembre de 2012

10º

Extraordinario 1, 2 y 3

Hasta el 28 de febrero de 2013

Ejes 1 y 2:

Gastos de ejecución de actividades pagados entre el 13 de mayo de 2009 y el 31 de enero de 2013.

Eje 3: Gastos de ejecución de actividades pagados entre el 9 de junio de 2010 y el 31 de enero de 2013.

11º

no obligatorio 1, 2 y 3

Hasta el 30 de junio de 2013

Pagos realizados entre el 1 de febrero y el 31 de mayo de 2013

1, 2 y 3 Hasta el 31 de octubre de Ejes 1 y 2:

14

12º Extraordinario

2013 Gastos de ejecución de actividades pagados entre el 13 de mayo de 2009 y el 30 de septiembre de 2013.

Eje 3:

Gastos de ejecución de actividades pagados entre el 9 de junio de 2010 y el 30 de septiembre de 2013.

13º 1, 2 y 3 Hasta el 28 de febrero de 2014

Pagos realizados entre el 1 de octubre de 2013 y el 31 de enero de 2014

14º 1, 2 y 3 Hasta el 30 de junio de 2014

Pagos realizados entre el 1 de febrero y el 31 de mayo de 2014

15º 1, 2 y 3 Hasta el 31 de octubre de 2014

Pagos realizados entre el 1 de junio y el 30 de septiembre de 2014

16º 1, 2 y 3 Hasta el 28 de febrero de 2015

Pagos realizados entre el 1 de octubre de 2014 y el 31 de enero de 2015

17º 1, 2 y 3 Hasta el 30 de junio de 2015

Pagos realizados entre el 1 de febrero y el 31 de mayo de 2015

18º 1, 2 y 3 Hasta el 31 de octubre de 2015

Pagos realizados entre el 1 de junio y el 30 de septiembre de 2015

19º 1, 2 y 3 Hasta el 31 de enero de 2016

Pagos realizados entre el 1 de octubre y el 31 de diciembre de 2015

La Autoridad de Gestión del Programa podrá establecer plazos extraordinarios de presentación de Declaraciones de Gastos Pagados si lo considera necesario. La fecha de finalización del proyecto, determinada por el contrato de concesión de ayuda o posteriores addendas al mismo, será la última fecha en la que podrán realizar pagos correspondientes a gastos del proyecto. La Declaración de Gastos Pagados es realizada por cada socio que participe en el proyecto accediendo al menú GASTOS PAGADOS para la introducción uno a uno de los gastos y la documentación justificativa y al menú DECLARACIONES para crear una Declaración de Gastos Pagados agrupando gastos ya introducidos y enviarla vía Web a su Interlocutor Regional. IV. 1. GASTOS PAGADOS En este apartado del menú la aplicación permite que los socios de los proyectos puedan ir introduciendo los gastos ya pagados a medida que vayan ejecutando y, cuando sea necesario según el calendario establecido, realizar una Declaración de Gastos Pagados agrupando los gastos pagados a presentar. Para la introducción de cada gasto pagado se debe acceder a las pestañas CREAR GASTOS PERSONAL o CREAR OTRO GASTO dependiendo del tipo de gasto a introducir e incorporar toda la documentación soporte necesaria para su correcta justificación. 1. Justificación del gasto

15

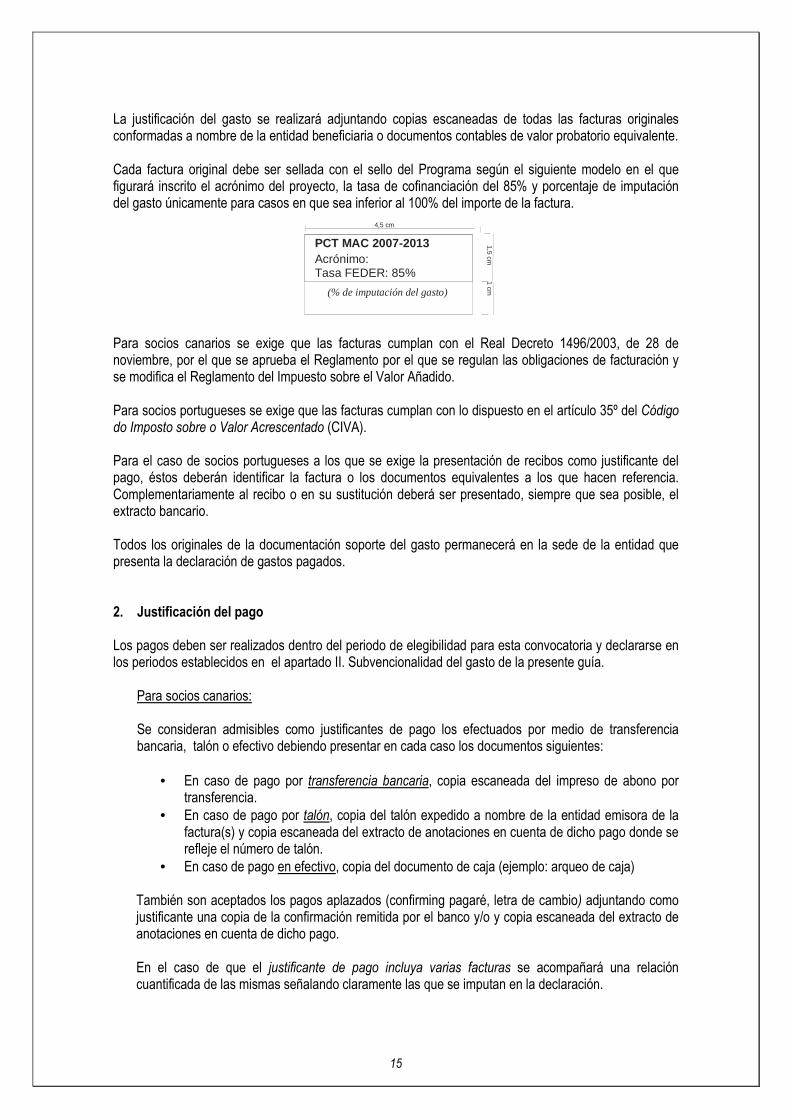

La justificación del gasto se realizará adjuntando copias escaneadas de todas las facturas originales conformadas a nombre de la entidad beneficiaria o documentos contables de valor probatorio equivalente. Cada factura original debe ser sellada con el sello del Programa según el siguiente modelo en el que figurará inscrito el acrónimo del proyecto, la tasa de cofinanciación del 85% y porcentaje de imputación del gasto únicamente para casos en que sea inferior al 100% del importe de la factura.

4,5 cm PCT MAC 2007-2013

1 cm

1,5 cm

(% de imputación del gasto)

Acrónimo: Tasa FEDER: 85%

Para socios canarios se exige que las facturas cumplan con el Real Decreto 1496/2003, de 28 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación y se modifica el Reglamento del Impuesto sobre el Valor Añadido. Para socios portugueses se exige que las facturas cumplan con lo dispuesto en el artículo 35º del Código do Imposto sobre o Valor Acrescentado (CIVA).

Para el caso de socios portugueses a los que se exige la presentación de recibos como justificante del pago, éstos deberán identificar la factura o los documentos equivalentes a los que hacen referencia. Complementariamente al recibo o en su sustitución deberá ser presentado, siempre que sea posible, el extracto bancario.

Todos los originales de la documentación soporte del gasto permanecerá en la sede de la entidad que presenta la declaración de gastos pagados. 2. Justificación del pago

Los pagos deben ser realizados dentro del periodo de elegibilidad para esta convocatoria y declararse en los periodos establecidos en el apartado II. Subvencionalidad del gasto de la presente guía.

Para socios canarios: Se consideran admisibles como justificantes de pago los efectuados por medio de transferencia bancaria, talón o efectivo debiendo presentar en cada caso los documentos siguientes:

• En caso de pago por transferencia bancaria, copia escaneada del impreso de abono por transferencia.

• En caso de pago por talón, copia del talón expedido a nombre de la entidad emisora de la factura(s) y copia escaneada del extracto de anotaciones en cuenta de dicho pago donde se refleje el número de talón.

• En caso de pago en efectivo, copia del documento de caja (ejemplo: arqueo de caja) También son aceptados los pagos aplazados (confirming pagaré, letra de cambio) adjuntando como justificante una copia de la confirmación remitida por el banco y/o y copia escaneada del extracto de anotaciones en cuenta de dicho pago.

En el caso de que el justificante de pago incluya varias facturas se acompañará una relación cuantificada de las mismas señalando claramente las que se imputan en la declaración.

16

Si en el documento de pago no se especifica el concepto cargado éste deberá explicarse en informe anexo. En el caso de facturas pagadas conjuntamente con otras no referidas al proyecto, la justificación del pago se realizará siempre mediante la aportación del correspondiente extracto bancario acompañado de uno de los siguientes documentos:

• Relación emitida por el banco de los pagos realizados. • Orden de pago de la empresa sellada por el banco • Recibí del proveedor

Sólo se admitirá el pago en metálico de facturas o documentos justificativos del gasto con un máximo de 3.000 euros por socio y por proyecto aprobado presentada conforme al DECRETO 36/2009, de 31 de marzo, por el que se establece el régimen general de subvenciones de la Comunidad Autónoma de Canarias.

Para socios portugueses: Genéricamente son considerados admisibles las siguientes formas de pago:

- Transferencia banacaria. - Cheque. - “Fundo de maneio”.

Para comprobar los pagos efectuados por medio de transferencia bancaria y/o cheque se deberá presentar el correspondiente extracto bancario o copia del cheque. En el caso de pagos a través de fundo de maneio deberán presentar el documento acreditativo del pago por cuenta del mismo o el documento de valor probativo equivalente con el fin de asegurar la verificación del circuito financiero. Se debe advertir que la utilización del fundo de maneio debe tener lugar únicamente para pagos de bajo importe, urgentes e inaplazables, es decir, que su utilización debe estar justificada por una situación excepcional. En el caso de de que un documento justificativo de un pago incluya varias facturas deberá ser acompañado de una declaración explicativa que identifique claramente las facturas que forman parte del gasto declarado.

IV. 2. JUSTIFICACIÓN DE LOS GASTOS PAGADOS POR TIPO DE GASTO

1. Gastos de estudios e informes.-

Gastos de realización de los estudios e informes subcontratados y directamente relacionados con la operación que fueron especificados en el formulario de candidatura. Los gastos de estudios e informes realizados por personal propio son considerados gastos de personal propio y por tanto se justificarán en la pestaña CREAR GASTOS DE PERSONAL. Para la justificación de gastos realizados en estudios e informes será necesario adjuntar, además de las correspondientes copias escaneadas de las facturas originales, recibos y pagos o documentos contables de valor probatorio equivalente, una copia del estudio o informe cuyo gasto se certifica. En caso el estudio aún no haya sido concluido se remitirá un informe resumen del mismo siendo obligatoria la presentación del estudio una vez finalizado.

2. Gastos de personal (ejecución de actividades).-

17

Son los gastos de personal directamente imputables a la ejecución de las actividades previstas en el proyecto. No confundir con los gastos de personal relacionados con la gestión y coordinación del proyecto, imputados en la partida 8.

Se deberá distinguir entre:

- Gastos de personal propio: se refiere al personal con contrato de trabajo con la entidad, bien

contratados ad hoc para la ejecución de actividades del proyecto o bien personal de la entidad que pasa a realizar actividades del proyecto. Se crean con la pestaña CREAR GASTOS PERSONAL y se justificarán presentando toda la documentación que se detalla en el apartado “Costes elegibles de personal propio” (apartado IV.4. del presente documento). En el caso de personal de autoridades públicas deberá cumplir con lo establecido en el artículo 50 del Reglamento (CE) nº1828/2006.

- Gastos de personal subcontratado: gastos de personal subcontratado exclusivamente para

realizar actuaciones previstas en el marco del proyecto; se refiere a personas físicas o jurídicas que tendrían con la entidad un contrato de prestación de servicios para la realización de determinadas actividades del proyecto. Para la justificación de estos gastos será necesario adjuntar además de las correspondientes copias escaneadas de las facturas originales y pagos o documentos contables de valor probatorio equivalente, copia del contrato mercantil correspondiente y, si fuera el caso, copia escaneada del expediente completo para la contratación del prestador del servicio donde consten los términos de referencia utilizados para la contratación y los términos de adjudicación del contrato. Los gastos de personal subcontratado se crean con la pestaña CREAR OTRO GASTO

3. Gastos de desplazamientos.- Gastos correspondientes a viajes y desplazamientos de socios y expertos aplicándose la reglamentación vigente en cada región/país en cuanto a los límites de dietas y alojamiento que existen. Para los socios canarios el límite utilizado en todas las dietas es que rige para el personal al servicio de la Administración Pública de la Comunidad Autónoma de Canarias Decreto 251/1997. Para los socios portugueses la legislación a considerar para el personal al servicio de la Administración Pública son los Decretos –Ley n.º s 106/98, de 24 de abril y 192/95 de 26 de julio. Para la justificación de gastos realizados será necesario adjuntar, además de las correspondientes copias escaneadas de las facturas, recibos y pagos originales o documentos contables de valor probatorio equivalente, los siguientes documentos escaneados:

- copia de las tarjetas de embarque utilizadas o documento acreditativo sustitutivo. - documento de atribución de dietas por parte de la entidad. - informe justificativo del viaje firmado por el responsable de la entidad donde conste

el motivo del viaje, las personas que participaron, el programa del viaje y su duración.

4. Gastos en pequeñas infraestructuras.-

Gastos ocasionados por la ejecución de las pequeñas infraestructuras especificadas en el formulario de candidatura. Para la justificación de dichos gastos será necesario adjuntar, además de las correspondientes copias escaneadas de las facturas originales, recibos y pagos o documentos contables de valor probatorio equivalente, copias escaneadas del expediente de contratación y las correspondientes

18

certificaciones de obra, si las hubiera, y un informe técnico descriptivo de las infraestructuras realizadas.

5. Gastos en equipamientos.-

Gastos pagados de inmovilizado material e inmaterial siempre y cuando exista una relación directa entre el equipamiento y los objetivos de la operación, y de acuerdo con lo establecido en el formulario de candidatura. Se tendrá que hacer distinción entre la adquisición, el alquiler y la amortización del equipamiento. El coste de adquisición de inmovilizado será únicamente considerado gasto elegible siempre y cuando se cumplan los siguientes tres casos:

• cuando la total adquisición del inmovilizado sea necesaria para la correcta ejecución del proyecto sin el cual éste no podrá cumplir con los objetivos definidos en el formulario de candidatura;

• cuando con la adquisición del inmovilizado se pretenda una perdurabilidad del objeto del proyecto superior al periodo de cofinanciación y como mínimo de 5 años (salvo en los casos en que la vida útil del inmovilizado sea inferior).

• cuando el inmovilizado sea destinado exclusivamente para la realización del proyecto.

Además de los justificantes de compra y pago según lo explicado anteriormente será indispensable la presentación de un informe firmado por el responsable de la entidad en el que se justifique el cumplimiento de las condiciones señaladas. En los restantes casos será aplicado el criterio de amortización adjuntando para la justificación de los gastos de amortización de inmovilizado la siguiente documentación escaneada:

• documentos justificativos del gasto y pago de la compra; • cuadro financiero de amortización firmado por el responsable de la entidad en el

cual se señale el importe de la amortización imputado al periodo de la Declaración de Gastos Pagados correspondiente y especificada en anexo II;

• criterio de amortización utilizado que debe coincidir necesariamente con el reflejado en la contabilidad de la entidad y respetando los límites establecidos por la normativa del Impuesto de Sociedades.

6. Gastos de conferencias, seminarios o jornadas técnicas.-

Gastos de organización de reuniones, conferencias y seminarios directamente relacionados con la operación como alquiler de salas, alquiler de material, servicios de interpretación, catering, etc.

No se certificarían en este epígrafe los gastos correspondientes a desplazamientos de socios o expertos a dichos eventos, que se incluirían en la partida de "Desplazamientos"

Para la justificación de estos gastos será necesario adjuntar, además de las correspondientes copias escaneadas de las facturas originales, recibos y pagos o documentos contables de valor probatorio equivalente, información acreditativa de la realización de las jornadas (programa, fotografías, listado de asistentes, etc.)

7. Gastos de promoción y divulgación.-

Gastos pagados correspondientes a acciones previstas para la promoción del proyecto así como la difusión de los resultados (audiovisuales, herramientas de promoción estables o itinerantes, gastos de publicaciones, etc.) en conformidad y coherencia con el apartado correspondiente del formulario técnico.

19

Para la justificación de estos gastos será necesario adjuntar, además de las correspondientes copias escaneadas de las facturas originales, recibos y pagos o documentos contables de valor probatorio equivalente, ejemplares de los materiales de promoción cuyo gasto se certifica (ejemplares de las publicaciones, copias del material audiovisual, fotografías de las exposiciones, etc.) Las acciones de información y publicidad deben respetar en todo caso lo establecido en el artículo 8 (Responsabilidades de los beneficiarios relativas a las medidas de información y publicidad destinadas al público) del reglamento (CE) nº 1828/2006 por el que se fijan normas de desarrollo para el reglamento (CE) nº 1083/2006. Además de la mención específica al apoyo Fondo Europeo de Desarrollo Regional, mediante el uso del emblema oficial de la Unión Europea, deberá hacerse mención al Programa de Cooperación Transnacional MAC 2007-2013 mediante el logotipo oficial del Programa.

8. Gastos de gestión y coordinación.-

Son los gastos de personal relacionados con la gestión administrativa del proyecto: preparación del proyecto, realización de informes de seguimiento y evaluación, gestión financiera del proyecto, elaboración de declaraciones de gastos y solicitudes de reembolso, coordinación del partenariado, etc. Se deberá distinguir entre:

- Gastos de personal propio: se refiere al personal con contrato de trabajo con la entidad, bien contratados ad hoc para la gestión y coordinación del proyecto o bien personal de la entidad que pasa a ejercer funciones de gestión y coordinación del proyecto. Se crean con la pestaña CREAR GASTOS PERSONAL y se justificarán presentando toda la documentación que se detalla en el apartado “Costes elegibles de personal propio” (apartado IV.4. del presente documento). En el caso de personal de autoridades públicas deberá cumplir con lo establecido en el artículo 50 del Reglamento (CE) nº1828/2006.

- Gestión del proyecto subcontratada: coste de asistencia técnica contratada para la

gestión, coordinación y seguimiento del proyecto (asistencia técnica, jurídica, financiera, etc.). En este caso, para la justificación de estos gastos será necesario adjuntar, además de las correspondientes copias escaneadas de las facturas originales y pagos o documentos contables de valor probatorio equivalente, una copia escaneada del contrato mercantil correspondiente y, si fuera el caso, copias escaneadas del expediente completo para la contratación del prestador del servicio donde consten los términos de referencia utilizados para la contratación y los términos de adjudicación del contrato. Los gastos gestión del proyecto subcontratada se crean con la pestaña CREAR OTRO GASTO.

Tal y como fue especificado en la “Guía para la presentación de proyectos”, cada socio tuvo que optar por efectuar este gasto de coordinación y gestión del proyecto con su personal propio o contratando Asistencia técnica, no siendo posible por tanto certificar gastos en ambos subepígrafes. Se recuerda igualmente que los epígrafes 8 (gastos de gestión y coordinación) y 9 (gastos generales) conjuntamente no podrán superar el 7% del coste total elegible, tanto por socio como del proyecto en su conjunto.

9. Gastos generales.-

20

Son gastos corrientes de las entidades como comunicaciones (teléfono, fax, mensajería…), alquiler de oficinas, etc.(el material fungible deberá presentarse en la partida de otros gastos). Los gastos generales serán subvencionables cuando estén basados en costes reales imputables a la ejecución de la operación en cuestión o en los costes medios reales imputables a operaciones del mismo tipo (art.52 Rto. 1828), siempre que se presenten facturas o justificantes de gastos mediante documentos contables con valor de prueba equivalente al de las facturas (artículo 56.2.b) del Rto. 1083. Los gastos generales imputados al proyecto deberán señalarse claramente adjuntando un informe explicativo del método utilizado para su cálculo basado en costes reales de la entidad y adjuntando la documentación soporte del gasto y del pago que acredite la realidad.

10. Otros gastos.- Serán elegibles otros costes directos del proyecto, es decir, costes que sean inequívocamente identificables con el proyecto y cuyo nexo pueda demostrarse de manera indubitada, siempre que conceptualmente no puedan ser incluidos en cualquiera de los anteriores epígrafes.

Para la justificación de estos gastos será necesario adjuntar las correspondientes copias escaneadas de las facturas originales, recibos y pagos o documentos contables de valor probatorio equivalente.

IV. 3. COSTES ELEGIBLES POR PRESTACIÓN DE SERVICIOS Y/O SUBCONTRATACIONES Las entidades beneficiarias de los proyectos deben participar de manera activa en la ejecución de las actividades aprobadas. Esto significa que sólo podrán contratar aquellas actividades que no puedan realizar por sí mismas o cuya realización por terceros permitan cumplir con los principios de economía, eficacia y eficiencia que toda gestión de fondos públicos exige. Se entenderá que no puede realizarse una determinada actividad por sí mismos en los siguientes supuestos:

• Cuando se contraten con terceros actuaciones que no constituyen el objeto de la actividad cofinanciada, sino un medio para lograrla.

• Cuando el objeto del contrato no se espera que deba ser realizado personalmente por el beneficiario porque no constituya el objeto de su actividad, o porque no cuente con medios personales o materiales suficientes

Por otro lado, se entenderá que NO se cumple con los principios de economía, eficacia y eficiencia en los siguientes casos:

• subcontratos que aumenten el coste de ejecución de la operación sin un valor añadido;

• subcontratos con intermediarios o asesores en los que el pago consista en un porcentaje del coste total de la operación, a menos que el beneficiario final justifique dicho pago por referencia al valor real del trabajo realizado o los servicios prestados.

IV. 4. COSTES ELEGIBLES DE PERSONAL PROPIO Los gastos de personal deberán atender a costes reales y de mercado. El Interlocutor Regional podrá requerir, en caso de que se estime necesario, la acreditación de los costes imputados a través de los convenios colectivos que le sean de aplicación al beneficiario y, en su defecto, podrá tener en cuenta

21

los costes de personal de puestos análogos o similares aplicables en la Administración Pública Regional. La justificación de los gastos de personal propio (de las partidas 2 y 8) se realiza a través de la pestaña CREAR GASTOS PERSONAL, no obstante, es necesario que, como documentación soporte justificativa y para toda la vida del proyecto, se adjunte en el repositorio de documentos, área socios, el Certificado de personal adscrito al proyecto según el modelo disponible en la página Web del programa junto a la presente Guía. En la pestaña CREAR GASTOS PERSONAL, además de cumplimentar todos los campos, se deberá adjuntar la siguiente documentación escaneada:

- Declaración firmada por el responsable de la entidad especificando, para cada uno de

los trabajadores adscritos al proyecto, jornada laboral anual establecida según contrato o convenio, número de horas mensuales dedicadas al proyecto y descripción de las tareas realizadas en el periodo de certificación. Este informe tendrá que presentarse tanto para el personal que dedica una parte de su tiempo laboral a la ejecución del proyecto como para el personal que se dedica íntegramente a la ejecución del mismo, con independencia de que haya sido contratado o no ad hoc para el proyecto.

- Cuadro de registro horario conforme al modelo disponible en la página Web del Programa

que se adjunta como anexo a la presente guía (modelo hoja control horario diario) firmado tanto por el trabajador como por el responsable de personal del beneficiario. En caso de que la entidad beneficiaria cuente con un registro que se ajuste a las características de este modelo, el Interlocutor Regional podrá considerarlo como válido.

- En el caso de funcionarios públicos, además de lo expuesto anteriormente, la declaración

deberá garantizar que las funciones ejercidas en el proyecto no forman parte de las funciones que se derivan del ejercicio de las competencias de la entidad pública en cuestión o de las tareas cotidianas de gestión, supervisión y control de dicha entidad.

Es suficiente con adjuntar esta declaración vinculada al primer mes a declarar del trabajador.

- En caso de contratación de personal en exclusiva para el proyecto, además de

especificarse el proyecto en el contrato también se nombrará el Programa de Cooperación Transnacional MAC 2007-2013 y se deberá presentar para su justificación en cada declaración de gastos una copia escaneada del mismo.

- Copia escaneada de las nóminas del personal incluido en el anexo III.

- Copia escaneada del documento de pago de las nóminas.

Para los socios canarios:

• Copia escaneada de los TC1 y TC2 de cotización a la Seguridad Social de los meses

incluidos en el periodo de declaración en los que figuren (TC2) las personas que han participado en el proyecto marcándolas convenientemente.

• Copia escaneada del Modelo 110 del IRPF.

Para socios portugueses: Deberán ser presentadas las hojas de vencimiento, la declaración de remuneraciones para efectos del pago a la Seguridad Social/ Caixa Geral de Aposentações (por cuenta de la entidad patronal y por

22

cuenta del trabajador) y una copia escaneada de los documentos acreditativos del pago de las retenciones efectuadas a los trabajadores (IRS) Las retribuciones no superarán las cuantías que se determinan en el convenio colectivo que sea de aplicación según la categoría laboral.

NOTA: Los seguros sociales y retenciones correspondientes al mes en el que finaliza el proyecto y pagados al mes siguiente de su finalización, según fecha establecida por el contrato de concesión de ayuda FEDER entre la Autoridad de Gestión y el Jefe de Fila, serán considerados elegibles por el Programa a excepción de los gastos pagados con posterioridad a la fecha de finalización del periodo de elegibilidad del Programa (31 de diciembre de 2015)

IV. 5. GASTOS DEL FONDO SOCIAL EUROPEO (FSE) En cumplimiento de lo previsto en el apartado segundo del art. 34 del Reglamento (CE) nº 1083/2006, respecto a gastos propios del Fondo Social Europeo que pueden ser objeto de cofinanciación en el FEDER, los proyectos tendrán que identificar qué acciones propias de Fondo Social Europeo (FSE) van a desarrollar y cual es el coste de dichas actividades, que no podrá superar el límite del 10% del coste total del proyecto para el conjunto de las entidades de la Unión Europea, es decir, sin tener en cuenta la contribución de los Terceros Países. Por este motivo, al CREAR OTRO GASTO es necesario señalar para cada gasto declarado si corresponde a gastos del Fondo Social Europeo seleccionando la opción correspondiente. Para los casos en los que en una misma factura sólo parte del gasto sea destinado a Fondo Social Europeo crearemos dos gastos en CREAR OTRO GASTO con la misma factura e imputaremos el gasto señalando SÍ en la imputación del gasto correspondiente a Fondo Social Europeo y un NO con el resto de la factura. Sin ánimo de ser un listado exhaustivo el Programa da las siguientes orientaciones sobre lo que debe considerarse gastos propios del FSE:

• Formación Reglada. • Formación superior y/o de post-grado en cualquiera de sus formatos (presencial, on-line,…). • Cursos de formación. • Becas y los gastos de los becarios. • Gatos de actividades cuyo objetivo sea facilitar el acceso al empleo y la inserción duradera

en el mercado del trabajo de personas desempleadas. • Material formativo (elaboración, diseño y demás gastos vinculados directamente a las

unidades didácticas correspondientes al curso de formación) • Gastos para la realización de los cursos: alquileres de salas, equipos, gastos corrientes en

materiales para el curso. • Gastos de personal destinados directa o indirectamente a la celebración de los cursos. • Gastos de información y publicidad directamente relacionados con el curso.

Por tanto, debe entenderse que no son gastos propios del FSE los siguientes:

• Jornadas y/o Seminarios de divulgación de los resultados del proyecto, • Redes/Foros de intercambio de ideas y/o buenas prácticas, incluido todo material o gasto

generado por dichas redes o foros, • Adquisición de equipamiento o pequeñas infraestructuras relacionadas con la formación. No

obstante, dichos gastos tendrán que cumplir los requisitos exigidos en la Guía de gestión

23

financiera del programa, es decir, no se permitirán compras destinadas exclusivamente a la realización de un determinado curso.

• Asesoramiento y tutelaje a emprendedores, • Intercambio de experiencias/transferencias de Know-How, • Diagnósticos de necesidades formativas en temas diversos, • Campañas de sensibilización en temas diversos.

Siendo el límite máximo del gasto en FSE del 10% del FEDER del proyecto, cada jefe de fila de su proyecto deberá tener en cuenta este límite en la gestión. IV.6. GASTOS FEDER EN TERCEROS PAÍSES Dada a la posibilidad que plantea el artículo 21 del Reglamento (CE) Nº 1080/2006 relativo al Fondo Europeo de Desarrollo Regional, que establece que “en el ámbito de la cooperación transfronteriza, transnacional e Interregional, el FEDER podrá financiar gastos originados en la ejecución de operaciones o de partes de operaciones en el territorio de países no pertenecientes a la Comunidad Europea”, los proyectos podrán financiar, hasta un 20% como máximo del FEDER solicitado, gastos de ejecución del proyecto en el territorio del país tercero no perteneciente a la Comunidad Europea, siempre que dichas operaciones redunden en beneficio de las regiones de la Comunidad. Cada socio del proyecto de la 2ª convocatoria al dar de alta un gasto en CREAR OTRO GASTO deberá señalar si es gasto FEDER en tercer país y además tener en cuenta, especialmente el jefe de fila, el límite establecido a nivel proyecto. Para los casos en los que en una misma factura sólo parte del gasto sea considerado como Gasto en Tercer País crearemos dos gastos en CREAR OTRO GASTO con la misma factura e imputaremos el gasto señalando SÍ en la imputación del gasto correspondiente a Gasto en Tercer País y un NO con el resto de la factura. Los principios básicos para la clasificación según las orientaciones de la Comisión a consultas realizadas son “el principio de la ubicación” para bienes materiales y “el principio del beneficio” respecto al cual el reglamento establece que siempre dichas operaciones deben redundar en beneficio de las regiones de la Comunidad. En este sentido, las decisiones que ha adoptado el Programa MAC respecto a los gastos incurridos por los beneficiarios de la ayuda FEDER (socios de Açores, Madeira y Canarias: zona de cooperación del Programa), teniendo en consideración la respuesta de la Comisión Europea a la consulta realizada por la Autoridad de Gestión del Programa son las siguientes: COMPUTAN dentro del límite del 20% máximo de gasto FEDER en tercer país:

1. Gastos incurridos por un socio comunitario en bienes materiales, equipamientos e infraestructuras si su ubicación es, exclusivamente, en el tercer país. Si el equipamiento o la infraestructura no están exclusivamente situados en el tercer país, imputará dentro del límite del 20% el coste de la parte ubicada en el tercer país, lo cual deberá estar perfectamente delimitado en el/los contrato/s correspondiente/s.

2. Gastos de alquiler de material, incurridos por un socio comunitario, para la realización de una actividad si la ubicación del material es en el tercer país, sólo en el caso de que el material alquilado esté ligado a una inversión productiva o una inversión en equipamiento o infraestructuras (art. 3.2..a del reglamento CE 1080/2006).

3. Gastos de material de promoción, publicidad, difusión, costeados por socios comunitarios,

solamente en el caso de que la promoción o difusión se haga en el tercer país y que estén

24

ligados a una inversión productiva o una inversión en equipamiento o infraestructuras (art. 3.2..a del reglamento CE 1080/2006).

NO CUMPUTAN dentro del límite del 20% máximo de gasto FEDER en tercer país:

1. Gastos incurridos por un socio comunitario en bienes materiales, equipamientos e infraestructuras si su ubicación es el espacio de cooperación del Programa.

2. Si el equipamiento o la infraestructura no están exclusivamente situados en el espacio de cooperación, no imputará dentro del límite del 20% la parte ubicada en el espacio de cooperación y sí imputará dentro del límite del 20% el coste de la parte ubicada en el tercer país, lo cual deberá estar perfectamente delimitado en el/los contrato/s correspondiente/s.

3. Gastos de alquiler de material, incurridos por un socio comunitario, para la realización de una

actividad si la ubicación del material es en el tercer país, sólo en el caso de que el material alquilado esté ligado a una operación de desarrollo endógeno (art. 3.2.c del reglamento CE 1080/2006), en su mayoría de naturaleza no material.

4. Gastos de material de promoción, publicidad, difusión, costeados por socios comunitarios,

independientemente de que la promoción o difusión se haga en el espacio de cooperación o en el tercer país, solamente cuando estén ligados a operaciones de desarrollo endógeno.

5. Gastos de desplazamientos (incluye alojamiento y manutención) de personas de la UE, costeados por los socios comunitarios, para viajar a seminarios, jornadas, actividades o reuniones que tengan lugar en los terceros países, tanto si las personas que viajan son miembros del partenariado o se desplazan en calidad de expertos u otros. En caso de personal de una entidad que no es miembro del partenariado, para la justificación de los gastos de alojamiento y manutención se deberán adjuntar las facturas tanto del alojamiento como de las comidas.

6. Gastos de desplazamientos (incluye alojamiento y dietas) incurridos por personas de los terceros

países, siempre que sean costeados por los socios comunitarios, para viajar a seminarios, jornadas, actividades o reuniones que tengan lugar en el espacio de cooperación, tanto si las personas que viajan son miembros del partenariado o se desplazan en calidad de expertos u otros. Para la justificación de los gastos de alojamiento y manutención se deberán adjuntar las facturas tanto del alojamiento como de las comidas.

7. Gastos de organización de seminarios o jornadas realizados por socios de Canarias, Madeira y

Açores aunque el evento sea realizado en tercer país.

8. Gastos de estudios o informes encargados/contratados por socios comunitarios, independientemente de que los proveedores sean del espacio de cooperación o de los terceros países.

9. Gastos de otros servicios encargados/contratados por socios comunitarios, independientemente

de que los proveedores sean del espacio de cooperación o de los terceros países.

10. Gastos de personal contratado por socios comunitarios independientemente de que el personal contratado sea comunitario o de tercer país.

IV. 7. DECLARACIONES Accediendo al menú DECLARACIONES el jefe de fila/socio podrá:

25

a) Crear una Declaración de Gatos Pagados Accediendo a la pestaña CREAR DECLARACIÓN el sistema agrupará todos los gastos pagados introducidos en el menú GASTOS PAGADOS aún no declarados (o aún no incluidos en una anterior declaración) y cuya fecha de pago coincidan con el tramo establecido para ese periodo. No obstante, una vez creada una declaración (“Dada de alta en el sistema”) podrán quitar o incluir otros gastos. La declaración creada se deberá “guardar” para salvar todos los datos y, una vez finalizada, comprobar en el Excel “Declaración de Gastos” que todos los datos son correctos y “enviar” la declaración. Una vez enviada la declaración no podrá ser modificada. Se deberá imprimir el archivo Excel de la declaración y sus respectivos anexos, firmarlos, sellarlos, y presentar los originales por registro a los respectivos Interlocutores Regionales. La fecha de presentación de la declaración de gastos pagados será en cualquier caso la del envío de la misma a través de la aplicación informática. b) Consultar el estado de Declaraciones de Gastos Pagados ya presentadas:

• Dada de alta en el sistema: si ha sido creada. • Declarada: si ha sido finalizada y enviada vía Web a su validación por el Interlocutor Regional. • En requerimiento: si, una vez analizada por el Interlocutor Regional, se ha solicitado información

adicional para poder ser validados los gastos. • Validada: ha sido validada por el Interlocutor Regional y el jefe de fila puede solicitar el

reembolso. Si en la validación de una Declaración de Gastos Pagados el gasto validado acumulado excede el importe presupuestado por “Tipo de Gasto” o por “Actividad” el Interlocutor Regional, previa valoración del sobrecoste, podrá realizar la validación pero la solicitud de reembolso de la misma quedará bloqueada hasta la presentación por parte del jefe de fila de una modificación presupuestaria debidamente justificada y la aceptación de la modificación por parte del Programa.

• En Solicitud de Reembolso: cuando la Declaración de Gastos Pagados ya forma parte de una Solicitud de Reembolso enviada por el Jefe de Fila del proyecto al STC.

• Enviada a la Autoridad de Certificación: Cuando la Solicitud de Reembolso ya ha sido enviada por el STC a la Autoridad de Certificación con el objeto de ser pagada la correspondiente cofinanciación FEDER.

El jefe de fila del proyecto podrá consultar el estado de las declaraciones de todos sus socios mientras que cada socio podrá sólo consultar las suyas. Los socios de proyectos podrán declarar todos los gastos correspondientes a las actividades previstas en los proyectos, aunque el gasto efectuado para dichas actividades sea superior al presupuesto aprobado por socio. Esta situación se debe a que, en caso de que haya remanentes globales por inejecución del montante FEDER asignado a los proyectos, el Comité de Gestión podrá decidir si aprueba refuerzos financieros a los beneficiarios de proyectos, siempre y cuando los gastos pagados por encima del presupuesto aprobado correspondan inequívocamente a actividades del proyecto en cuestión y hayan sido debidamente declarados y validados por los Interlocutores Regionales. V. VALIDACIONES DE LAS DECLARACIONES DE GASTOS PAGADOS. El Interlocutor Regional será responsable del análisis y validación de la Declaración de Gastos Pagados. El proceso de verificación de los Interlocutores Regionales supone la realización de verificaciones administrativas y verificaciones físicas. Las verificaciones administrativas y físicas abordan los aspectos administrativos, financieros, técnicos y físicos de las operaciones, por lo que se revisa la totalidad de los documentos que lo forman, así como la comprobación material de las inversiones y servicios.

26

Las verificaciones administrativas son las realizadas con las Declaraciones de Gastos Pagados. Las verificaciones físicas comprueban la ejecución real y la entrega de bienes y servicios, asegurando que estos se corresponden con los justificados administrativamente y que se dedican al uso previsto en el proyecto aprobado por decisión del Comité de Gestión y a sus características técnicas. Para aquellos gastos sobre los que no se pueda obtener evidencia mediante los estudios e informes, material de promoción y divulgación, actas de reuniones o programas de seminarios y conferencias etc. se realizará una visita de control “in situ” a la sede del beneficiario o, en su caso, al lugar donde quede localizado el bien o servicio a controlar. Por tanto, una declaración de gastos ya validada podrá estar sujeta a modificación de su importe después de que el Interlocutor Regional haya realizado sus verificaciones “in situ”. Una vez realizada la validación el Interlocutor Regional adjuntará el documento “Declaración de gastos pagados validada firmada y sellada” en el REPOSITORIO DE DOCUMENTOS quedándose con el original en la sede del Interlocutor Regional. En ese momento el Interlocutor Regional remitirá por e-mail un oficio al jefe de fila y socio que presentó la Declaración informando de la validación. VI. SOLICITUD DE REEMBOLSO DE LOS IMPORTES VALIDADOS. El jefe de fila del proyecto es el responsable de realizar las Solicitudes de Reembolso de las Declaraciones de Gastos Pagados validadas. De acuerdo con las funciones establecidas en el contrato de concesión de ayuda, el jefe de fila debe revisar cada Declaración de Gastos Pagados validadas de sus socios antes de solicitar el reembolso verificando que los importes se refieren al presupuesto aprobado, que no se ha producido ninguna modificación no autorizada ni trabajos fuera del marco del proyecto y que el importe justificado se refiere a gastos elegibles efectivamente pagados. En caso una Declaración de Gastos Pagados haya sido validada condicionada a una modificación presupuestaria es necesario que el jefe de fila solicite la modificación del proyecto (ver Guía de Modificaciones) y sea aceptada por el Programa para poder solicitar su reembolso. Una solicitud de reembolso puede agrupar una o varias Declaraciones de Gastos Pagados validadas. Para su realización el jefe de fila debe acceder al menú “TAREAS DEL PROYECTO” de la Extranet de la Web del Programa y seleccionar en “Añadir Tarea” la tarea “Solicitud de Reembolso”. Es condición necesaria que en cada Solicitud de Reembolso realizada se adjunte una copia escaneada de los certificados de estar al corriente del pago en las obligaciones fiscales y tributarias así como con la Tesorería General de la Seguridad Social actualizados. Una vez finalizada la tarea “Solicitud de Reembolso” el jefe de fila debe imprimir el documento y anexos firmar y sellar por el responsable de la entidad y colgar en REPOSITORIO DE DOCUMENTOS de su proyecto. Seguidamente remitirá un correo electrónico a la dirección [email protected] del Secretariado Técnico Común informando de la solicitud con el siguiente mensaje: “El proyecto con acrónimo ______ y código ____ informa al Secretariado Técnico Común del Programa MAC 2007-2013 que con fecha --/--/---- ha realizado la solicitud de reembolso nº __ “ Una vez analizada cada Solicitud de Reembolso el Secretariado Técnico Común remitirá la correspondiente orden de pago a la Autoridad de Certificación.

27

El Programa no realizará el reembolso de una solicitud si no ha registrado antes en la aplicación el pago recibido y las transferencias realizadas a sus socios por anteriores solicitudes de reembolso a través de las siguientes “TAREAS DEL PROYECTO”:

• FEDER RECIBIDO: para registrar del reembolso recibido. • REPARTO FEDER: para registrar las transferencias correspondientes, según la solicitud de

reembolso, a los socios de su proyecto adjuntando el justificante del mismo (extracto bancario).

VII. PAGOS A LOS PROYECTOS La Autoridad de Certificación realizará las certificaciones y controles de su competencia y efectuará el pago al Jefe de Fila de la cofinanciación FEDER, de acuerdo con sus disposiciones financieras y de acuerdo con las reglas financieras fijadas en su respectivo Manual. El Programa realizará una retención del 5% (saldo final) del pago del FEDER correspondiente, que no será abonado hasta la aprobación del Informe Final de ejecución del proyecto por el Comité de Gestión. El Jefe de Fila deberá distribuir el importe correspondiente de la ayuda FEDER recibida a sus socios en base a los gastos declarados por éstos y según sus porcentajes de cofinanciación en un plazo máximo de 30 días naturales a partir de la fecha de recepción del dinero en la cuenta del proyecto tras el ingreso efectuado por la Autoridad de Certificación. En caso al Jefe de Fila le sea imposible cumplir dicho plazo por causas de fuerza mayor el retraso deberá justificarse debidamente. Tal y como se señala en el apartado anterior, es necesario que el jefe de fila registre en la aplicación todos los pagos recibidos por el Programa como transferencias realizadas a sus socios. Es labor del jefe de fila realizar los cálculos correspondientes para realizar las transferencias a sus socios teniendo en cuenta los anticipos recibidos y el 5% de retención en concepto de saldo final. VIII. DECLARACIONES DE GASTOS DE TERCEROS PAÍSES (Eje 3) Los gastos de los terceros países que participan en proyectos aprobados en el marco del eje 3 del Programa (2ª convocatoria), al no ser gasto FEDER, no deben presentarse al Interlocutor Regional de su región para su validación así como tampoco formarán parte de las Solicitudes de Reembolso. Sin embargo, deben presentar al Programa una justificación financiera de las acciones realizadas así como evidencia del cumplimiento, en su conjunto por proyecto, de un mínimo del 5% sobre el coste total del proyecto (Guía para la presentación de proyectos. 2ª convocatoria. Plan financiero) Para la justificación de estos gastos el Programa ha elaborado unos modelos de Declaración que cada jefe de fila, como responsable del proyecto, deberá hacer llegar a sus socios de países terceros. Una vez cumplimentados los modelos así como firmados y sellados por la entidad del tercer país el jefe de fila los deberá adjuntar en el apartado correspondiente del REPOSITORIO DE DOCUMENTOS. Estas declaraciones de gastos de los terceros países deberán ser presentadas junto con los Informes de Ejecución de los proyectos, en los plazos establecidos por el programa. Asimismo, las actuaciones de los terceros países se incluirán en dichos Informes de Ejecución de los proyectos que deberán presentar los Jefes de Fila con la participación de todos sus socios en las fechas establecidas.

28

IX. DISPONIBILIDAD DE LOS DOCUMENTOS. El artículo 90 del Reglamento (CE) Nº 1083/2006 del Consejo de 11 de julio de 2006 establece que todos los documentos justificativos relacionados con los gastos del Programa se deberán mantener a disposición de la Comisión y del Tribunal de Cuentas durante un periodo de tres años a partir del cierre del Programa. Por este motivo, es obligación de los jefes de filas y socios de proyectos conservar toda la documentación justificativa de los hasta la fecha señalada por el reglamento. Con el objetivo de garantizar una uniformidad y una buena sistematización de la documentación relevante de los proyectos el Programa recomienda organizar las carpetas o dossier de la siguiente forma: Dossier del Proyecto – Socios: Dossier 1: Índice - Formulario de candidatura reformulado (Acuerdo transnacional+cartas de

compromiso+presupuestos) - Contrato/addendas. - Solicitudes de modificación. - Informes de ejecución anual. - Comunicaciones del STC, Autoridad de Gestión, Autoridad de Certificación, jefe de fila y otros. - Extractos bancarios de las transferencias recibidas del jefe de fila. Dossier 2: - Declaraciones de gastos pagados del socio con toda la documentación soporte. Dossier del Proyecto – Jefes de Fila: Dossier 1: - Formulario de candidatura inicial; - Formulario de candidatura reformulado (Acuerdo transnacional + cartas de compromiso +

presupuestos). - Contrato/addendas. - Solicitudes de modificación. - Informes de ejecución anual. - Comunicaciones del STC, Autoridad de Gestión, Autoridad de Certificación y otros. - Extractos bancarios de las transferencias recibidas del jefe de fila. Dossier 2: - Declaraciones de gastos pagados del socio con toda la documentación soporte. Dossier 3: - Solicitudes de anticipo. - Solicitudes de reembolso. - Extractos bancarios de transferencias recibidas de la Autoridad de Certificación y transferencias a los

socios.

29

X. MODIFICACIONES DE LA GUÍA. Tal y como fue mencionado en la introducción, la presente guía será modificada una vez esté disponible la herramienta informática para la presentación de los documentos. No obstante, podrá ser modificada también debido a cambios en la normativa europea y/o nacional así como según las orientaciones de la Unidad de Auditoría del Programa. La Autoridad de Gestión podrá también realizar cambios o modificaciones cuando considere que existe una duda en la interpretación y vea la necesidad de una aclaración.

30

XI. DIRECCIONES ÚTILES

DIRECCIONES INTERLOCUTORES REGIONALES

AZORES Entidade: Direcção Regional do Planeamento e Fundos Estruturais Pessoa de contacto: Andreia Bretão Morada: Caminho do Meio, n.º 58 9701-853 Angra do Heroísmo Açores - Portugal TEL: 295 20 63 80 FAX: 295 20 63 81 E-mail: [email protected]

MADEIRA Entidade: Instituto de Desenvolvimento Regional Pessoa de contacto: Ana Mota Morada: Travessa do Cabido, nº 16 9000-715 Funchal Madeira - Portugal TEL:+351 291 214 000 FAX: +351 291 214 001 E-mail: [email protected]

CANARIAS Entidad: Dirección General de Planificación y Presupuestos del Gobierno de Canarias Persona de contacto: Emilio Martínez Dirección: Tomás Miller, 38, 3ª planta E-35007 Las Palmas de Gran Canaria TEL. +34 928 303000 FAX +34 928 303062 E-mail: [email protected]

31

SECRETARIADO TÉCNICO COMUN CANARIAS

Las Palmas de Gran Canaria. Nicolás Estévanez nº 30, 2ª planta 35007 Las Palmas de Gran Canaria TEL: +34 928 307456 FAX: +34 928 307467

Irene Ruiz Cargo: Coordinadora STC E-mail: [email protected] Itziar Ramírez Cargo: Técnico STC E-mail: [email protected] Carmen Rivero Cargo: Administración STC E-mail: [email protected]

Santa Cruz de Tenerife Imeldo Serís 57, 4ª planta 38003 Santa Cruz de Tenerife TEL: +34 922 470484 FAX: +34 922 286722

Mercedes Palancar Cargo: Técnico STC E-mail: [email protected]