Profitability of the sugar cane with organic and ...

10

Rentabilidad de la caña de azúcar con manejo orgánico y convencional Profitability of the sugar cane with organic and conventional management Cinthia Vanesa Ibarra González 1 , Oscar Raúl Mancilla Villa 2* , Rubén Darío Guevara Gutiérrez 3 , Omar Hernández Vargas 1 , Carlos Palomera García 4 , Álvaro Can Chulim 5 , José de Jesús Huerta Olague 1 , Héctor Manuel Ortega Escobar 6 , José Luis Olguin López 3 , Jaqueline Paz González 7 RESUMEN En Jalisco desde hace 30 años se cultiva caña de azúcar en el valle de Autlán - El Grullo - El Limón, representa una de las zonas más productivas en el estado. La variación de presión en el mercado de insumos y del producto final, generan incertidumbre hacia los productores que carecen de información de rentabilidad en esta actividad productiva. El objetivo de esta investigación fue comparar la rentabilidad del cultivo de caña bajo dos tipos de manejo; el orgánico y el convencional. Se realizó un estudio económico-productivo mediante entrevistas a productores ubicados en el valle en el año de 2016, se llevó a cabo un análisis de rentabilidad para una proyección de 5 años bajo 3 escenarios. Los resultados de la relación Beneficio/costo, El Valor Actual Neto y la Tasa Interna de Retorno indican que el manejo orgánico tiende a ser rentable en mayor medida, de acuerdo con los escenarios analizados, al compararlo con el manejo convencional. Palabras clave: Caña de azúcar, manejo orgánico, manejo convencional, rentabilidad. ABSTRACT Jalisco has been growing sugarcane for 30 years in the Autlán Valley - El Grullo - El Limón, representing one of the most productive areas in the state. The change in price in the market of inputs and the final product, generate uncertainty towards producers who lack information on profitability in this productive activity. The objective of this research was to compare the profitability of cane cultivation under two types of management; the organic and the conventional. An economic-productive study was conducted through interviews with producers located in the valley in the year of 2016, a profitability analysis was carried out for a 5-year projection under 3 scenarios. The results of the benefit / cost ratio, the net present value and the internal rate of return indicate that organic management tends to be more profitable, according to the scenarios analyzed, when compared to conventional management. Key words: Sugar cane, organic management, conventional management, profitability. 1 Ingeniería en Recursos Naturales y Agropecuarios. Departamento de Ecología y Recursos Naturales. Centro Universitario de la Costa Sur (CUCSUR). Universidad de Guadalajara. México. 2 Departamento de Producción Agrícola, Universidad de Guadalajara. México. 3 Departamento de Ecología y Recursos Naturales, Universidad de Guadalajara. México. 4 Ciencias de la Salud y Ecología Humana. CUCSUR. Universidad de Guadalajara. México. 5 Universidad Autónoma de Nayarit. 6 Colegio de Postgraduados. Texcoco, México. 7 Departamento de Ciencias Económicas y Administrativas, CUCSUR. Universidad de Guadalajara. * Autor de correspondencia: [email protected] Fecha de Recepción: 05 marzo, 2018. Fecha de Aceptación: 06 junio, 2018. DOI: http://dx.doi.org/10.4067/S0718-34292018005000901. Publicado en línea: 25-octubre-2018. Volumen 36, N° 3. Páginas 05-13 IDESIA (Chile) Septiembre, 2018 azúcar se cultiva en más de 130 países, siendo brasil el mayor productor con 28% del total de la producción; México ocupa el quinto lugar a nivel mundial (López- Vázquez et al ., 2016). El azúcar tiene múltiples usos, ya sea domésticos o industriales; se emplea en la industria alimenticia y de bebidas, las mieles vírgenes para la producción de alcohol y ron, levadura, melaza Introducción La caña de azúcar ( Saccharum officinarum L.) es uno de los principales cultivos mas importantes en las regiones tropicales y subtropicales a nivel mundial (Chastel, 1994). Representa el cultivo más importante en la producción de endulzante del mundo. La caña de

Transcript of Profitability of the sugar cane with organic and ...

Rentabilidad de la caña de azúcar con manejo orgánico y convencional

Profitability of the sugar cane with organic and conventional management

Cinthia Vanesa Ibarra González1, Oscar Raúl Mancilla Villa2*, Rubén Darío Guevara Gutiérrez3, Omar Hernández Vargas1, Carlos Palomera García4, Álvaro Can Chulim5, José de Jesús Huerta

Olague1, Héctor Manuel Ortega Escobar6, José Luis Olguin López3, Jaqueline Paz González7

RESUMENEn Jalisco desde hace 30 años se cultiva caña de azúcar en el valle de Autlán - El Grullo - El Limón, representa una de las zonas más productivas en el estado. La variación de presión en el mercado de insumos y del producto final, generan incertidumbre hacia los productores que carecen de información de rentabilidad en esta actividad productiva. El objetivo de esta investigación fue comparar la rentabilidad del cultivo de caña bajo dos tipos de manejo; el orgánico y el convencional. Se realizó un estudio económico-productivo mediante entrevistas a productores ubicados en el valle en el año de 2016, se llevó a cabo un análisis de rentabilidad para una proyección de 5 años bajo 3 escenarios. Los resultados de la relación Beneficio/costo, El Valor Actual Neto y la Tasa Interna de Retorno indican que el manejo orgánico tiende a ser rentable en mayor medida, de acuerdo con los escenarios analizados, al compararlo con el manejo convencional. Palabras clave: Caña de azúcar, manejo orgánico, manejo convencional, rentabilidad.

ABSTRACTJalisco has been growing sugarcane for 30 years in the Autlán Valley - El Grullo - El Limón, representing one of the most productive areas in the state. The change in price in the market of inputs and the final product, generate uncertainty towards producers who lack information on profitability in this productive activity. The objective of this research was to compare the profitability of cane cultivation under two types of management; the organic and the conventional. An economic-productive study was conducted through interviews with producers located in the valley in the year of 2016, a profitability analysis was carried out for a 5-year projection under 3 scenarios. The results of the benefit / cost ratio, the net present value and the internal rate of return indicate that organic management tends to be more profitable, according to the scenarios analyzed, when compared to conventional management. Key words: Sugar cane, organic management, conventional management, profitability.

1 Ingeniería en Recursos Naturales y Agropecuarios. Departamento de Ecología y Recursos Naturales. Centro Universitario de la Costa Sur (CUCSUR). Universidad de Guadalajara. México.

2 Departamento de Producción Agrícola, Universidad de Guadalajara. México. 3 Departamento de Ecología y Recursos Naturales, Universidad de Guadalajara. México. 4 Ciencias de la Salud y Ecología Humana. CUCSUR. Universidad de Guadalajara. México. 5 Universidad Autónoma de Nayarit. 6 Colegio de Postgraduados. Texcoco, México.7 Departamento de Ciencias Económicas y Administrativas, CUCSUR. Universidad de Guadalajara.* Autor de correspondencia: [email protected]

Fecha de Recepción: 05 marzo, 2018. Fecha de Aceptación: 06 junio, 2018.

DOI: http://dx.doi.org/10.4067/S0718-34292018005000901. Publicado en línea: 25-octubre-2018.

Volumen 36, N° 3. Páginas 05-13

IDESIA (Chile) Septiembre, 2018

azúcar se cultiva en más de 130 países, siendo brasil el mayor productor con 28% del total de la producción; México ocupa el quinto lugar a nivel mundial (López-Vázquez et al., 2016). El azúcar tiene múltiples usos, ya sea domésticos o industriales; se emplea en la industria alimenticia y de bebidas, las mieles vírgenes para la producción de alcohol y ron, levadura, melaza

Introducción

La caña de azúcar (Saccharum officinarum L.) es uno de los principales cultivos mas importantes en las regiones tropicales y subtropicales a nivel mundial (Chastel, 1994). Representa el cultivo más importante en la producción de endulzante del mundo. La caña de

IDESIA (Chile) Volumen 20186

para la alimentación animal y químicos orgánicos entre otros (Pratt y Pérez , 2002). En México la zona cañera está constituida por 15 estados de los cuales destacan Puebla, Morelos, Chiapas, Veracruz, San Luis Potosí y Jalisco (Jiménez et al., 2004).

Se ha evidenciado que los gastos de operaciones e insumos varían en cuanto al tipo de manejo (convencional, orgánico y alternativo) por las actividades que realizan cada uno, siendo el manejo convencional el que requiere una mayor inversión financiera (USAID, 2010). Bajo éste contexto, en el valle de Autlán - El Grullo, Jalisco, desde hace aproximadamente 30 años el sistema de producción de caña de azúcar ha sido de tipo convencional, se hace uso indiscriminado de agroquímicos (ya sea para mejorar su producción o eliminar plagas y enfermedades) situación que incrementa los costos de producción.

El presente trabajo de investigación presenta información sobre los manejos orgánico y convencional de la producción de caña de azúcar del

valle Autlán - El Grullo - El Limón, Jalisco y aporta conocimientos económicos para la implementación de estrategias en el mejoramiento de la producción de este cultivo. La presente investigación se realizó durante los años 2015 y 2016, haciendo una comparación entre la rentabilidad del cultivo de caña bajo dos diferentes tipos de manejo, el orgánico y el convencional.

Materiales y métodos

El valle Autlán - El Grullo - El Limón (Figura 1) lo integran los municipios del mismo nombre, se ubica al suroeste del Estado de Jalisco (SAGARPA, 2009). La superficie de caña de azúcar cultivada es de 10,027 ha (Álvarez y Pérez, 2004). El valle está considerado dentro del Distrito de Riego 094 Jalisco Sur (Mancilla-Villa et al., 2017).

Existen diferentes métodos para determinar la rentabilidad económica de un proyecto como las expresiones algebraicas siguientes basadas en la teoría

Figura 1. Ubicación geográfica de la zona de estudio y las parcelas muestreadas dentro del valle agrícola.

7Rentabilidad de la caña de azúcar con manejo orgánico y convencional

económica (Krugman y Wells, 2006; Samuelson y Nordhaus, 2009):

CT=PXX

Donde:CT= Costo total de la producciónPx= Precio del insumo o actividadX y Y= Actividad o insumo

IT=PyY

Donde:IT= Ingreso total ($ ha-1)Py=Precio de mercado del cultivo Y ($ t-1)Y=Rendimiento del cultivo (t ha-1).La rentabilidad es igual a:

Rentabilidad=IT–CT

Según Retes et al. (2015) la determinación de la rentabilidad de una inversión se hace a través del uso de diversas herramientas financieras como:

Capital de trabajoRelación Beneficio-Costo (RBC). Para este indicador se utiliza la siguiente ecuación:

𝑅𝑅𝑅𝑅𝑅𝑅 =∑𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉∑𝑅𝑅𝐶𝐶𝑉𝑉𝑉𝑉𝐶𝐶𝑉𝑉

Punto de equilibrioAnálisis de sensibilidadCosto financiero (cálculo de intereses) para este indicador se utiliza la ecuación universal:

𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐 ∗ 𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑡𝑡𝑡𝑡𝑐𝑐𝑐𝑐 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑐𝑐𝑐𝑐𝑖𝑖𝑖𝑖𝑐𝑐𝑐𝑐𝑑𝑑𝑑𝑑𝑖𝑖𝑖𝑖é𝑡𝑡𝑡𝑡 ∗ 𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑑𝑑𝑑𝑑𝑡𝑡𝑡𝑡𝑐𝑐𝑐𝑐𝑡𝑡𝑡𝑡𝑐𝑐𝑐𝑐ñ𝑡𝑡𝑡𝑡 𝑐𝑐𝑐𝑐𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑑𝑑𝑑𝑑𝑖𝑖𝑖𝑖𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐

Para esta investigación se entrevistaron 30

productores (15 con manejo orgánico y 15 con manejo convencional). El análisis de rentabilidad económica de la caña de azúcar para manejo orgánico y manejo convencional se realizó bajo tres escenarios (1. ingresos altos y egresos bajos, 2. promedio, ingresos bajos y 3. egresos altos) mediante los indicadores financieros de valor actual neto (VAN), tasa interna de retorno (TIR) y la relación beneficio-costo (B/C), utilizando las

funciones que refiere Mancilla et al. (2009) las cuales se describen a continuación (1, 2, y 3):

...1

𝐵𝐵𝐵𝐵𝐶𝐶𝐶𝐶� = �

∑ 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵(1 + 𝑖𝑖𝑖𝑖)𝑛𝑛𝑛𝑛

𝑛𝑛𝑛𝑛𝑡𝑡𝑡𝑡=0

∑ 𝐶𝐶𝐶𝐶𝐵𝐵𝐵𝐵(1 + 𝑖𝑖𝑖𝑖)𝑛𝑛𝑛𝑛

𝑛𝑛𝑛𝑛𝑡𝑡𝑡𝑡=0

�

𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉 = ∑ 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵−𝐶𝐶𝐶𝐶𝐵𝐵𝐵𝐵

(1+𝑖𝑖𝑖𝑖)𝐵𝐵𝐵𝐵𝑡𝑡𝑡𝑡=0 …2

...2

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 = �𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵−𝐶𝐶𝐶𝐶𝐵𝐵𝐵𝐵

(1 + 𝑖𝑖𝑖𝑖)𝐵𝐵𝐵𝐵

𝑡𝑡𝑡𝑡=0= 0 …3

Donde: Bn = beneficios de cada año ($) Cn = costos de cada año ($) n = número de años i = tasa de interés (descuento) o actualización (%)

Los criterios de aceptación de todo proyecto productivo en el aspecto de rentabilidad, de acuerdo con Baca- Urbina (2001) son; que la relacion beneficio/costo sea mayor a 1, que el VAN sea positivo y que la TIR sea mayor a la tasa de interés que oferta el mercado para proyectos productivos, que en este caso fue de 10%.

Para obtener información puntual de campo se aplicaron encuestas con preguntas abiertas y cerradas a los productores de manejo orgánico y manejo convencional para estimar los costos y beneficios de la producción, para lo cual se aplicó la metodología mencionada por Malhotra (1997).

Para la obtención del VAN se utilizó como inversión (egresos) los costos que implica la producción de la caña de azúcar y los ingresos (beneficios/ganancias) lo que se obtenga de la venta de la caña de azúcar. Se calculó para un periodo de 5 años, con la tasa de interés de 10% y se comparó con los ingresos esperados.

Para estimar la TIR se utilizaron los costos de producción los beneficios obtenidos y la tasa de interés del 10% para un periodo de 5 años. Relación B/C se calcularon los beneficios que se obtuvieron durante el periodo de 5 años en relación a los que obtiene actualmente.

Se optó por las funciones VAN, TIR y Relación Costo-Beneficio para determinar la rentabilidad de esta investigación debido a que en el cálculo de estos indicadores se toman en cuenta variables que permiten un análisis más completo de la rentabilidad

IDESIA (Chile) Volumen 20188

de un proyecto de inversión, como los valores netos actualizados de cada año, la menor tasa de interés que se puede permitir para generar utilidad y el panorama real del valor del proyecto (Baca-Urbina, 2001) y no solo los ingresos y costos totales que manejan otros autores para obtener la utilidad (Retes et al., 2015; Krugman y Wells, 2006; Samuelson y Nordhaus, 2009).

Resultados y discusión

Inversión

En la tabla 1 se muestran los costos de inversión para ambos sistemas de manejo los cuales incluyen el costo de instalación del sistema de riego, herramientas y equipo para llevar acabo las prácticas de manejo del cultivo de caña. Se estimó un costo de inversión de $27, 116.00 ha-1. Éste costo de inversión no ésta considerado dentro de los costos de producción pero si se tomaron en cuenta para el análisis de rentabilidad. Se vuelve a invertir hasta que se desgasten o termine su vida útil.

Tabla 1. Costos de inversión para ambos sistemas de manejo los cuales incluyen el costo de instalación del sistema de riego,

herramientas y equipo para llevar acabo las prácticas de manejo.

Concepto Costo unitario ($) Cantidad Costo por ha ($)

Sistema riego 23,256.00 23,256.00

Mochila aspersora 650.00 3 1,950.00

Mochila para fetilizar 150.00 3 450.00

Palas 120.00 2 240.00Machetes 70.00 2 140.00Cazangas 40.00 2 80.00Barra 200.00 2 400.00Botas de Hule 300.00 2 600.00Total 24,786.00 27,116.00

ha :hectárea; $: pesos Mexicanos.

Costos

En las tablas 2 y 3 se muestran las actividades y el costo que tienen por ha en siembra y soca, lo que permite diferenciar la siembra de la soca (ultimo retoño de la Caña de azúcar). Se obtuvo un mínimo, promedio y máximo de los costos, debido a que los costos de producción para el productor dependen de los insumos, maquinaria, personal, etc. El costo

Tabla 2. Costos ($) por ha en manejo orgánico y convencional para siembra.

Actividad

Orgánico ConvencionalSiembra SiembraMínimo Promedio Máximo Mínimo Promedio Máximo

Renta 10,385 10,385 10,385 10,385 10,385 10,385

Preparación del suelo 3,750 6,764 9,350 3,750 6,764 9,350

Siembra 24,161 26,307 28,366 24,161 26,369 28,366Labores culturales 2,625 3,694 5,435 2,965 4,653 6,435

Insumos 19,684 30,400 45,396 27,301 31,593 31,593

Total 60,785 77,550 98,932 68,562 79,746 86,129

Labores culturales: actividades de mantenimiento y cuidado.

Tabla 3. Costos ($) por ha en manejo orgánico y convencional para socas.

Actividad

Orgánico ConvencionalSoca SocaMínimo Promedio Máximo Mínimo Promedio Máximo

Renta 10,385 10,385 10,385 10,385 10,385 10,385Preparación del suelo 0 0 0 0 0 0Siembra 0 0 0 0 0 0Labores culturales 3,625 5,021 7,535 4,115 6,085 8,685Insumos 19,684 30,400 45,396 27,301 31,593 31,593Total 33,694 45,806 63,316 41,801 48,513 51,113

Soca: ultimo retoño de la caña de azúcar.

9Rentabilidad de la caña de azúcar con manejo orgánico y convencional

de producción de la caña de azúcar por hectárea es diferente cuando se siembra a cuando se tiene socas porque no se realizan las mismas actividades, éstas últimas son menos cuando son socas por ello los costos bajan (Perez et al., 2011).

Las actividades a realizar en ambos manejos cuando es siembra son las que se requieren para la preparación del terreno, plantación, labores culturales e insumos a utilizar; cuando son socas solo se realizan labores culturales e insumos, es por ello que los costos disminuyen de siembra a soca (Cabral y Birbaumer, 2008). Cabe mencionar que los costos de producción varían de acuerdo a la zona productora y de productor a productor (Osorio, 2007) porque aunque tengan el mismo tipo de manejo no aplican los mismos insumos, prefieren omitir alguna actividad o realizarla de manera distinta como el subsuelo simple o doble (costo mínimo o máximo, Tabla 2 y Tabla 3). El costo en el manejo orgánico es más bajo por actividades que se omiten y que se realizan en el manejo convencional como la limpia, junta y quema, además de los fertilizantes que utilizan, debido a que en el manejo orgánico los productores fabrican sus propios fertilizantes reduciendo así sus costos de producción.

El costo total en ambos sistemas de manejo tanto para siembra y soca se obtuvo considerando que todos los productores pagan renta, realizan todas las

Tabla 4. Beneficios económicos en manejo orgánico en siembra y soca.

Beneficio conceptoCantidad(t/ha)

Precio venta $/t Beneficio anual ($) por ha

Mín. Prom. Máx. Mín. Prom. Máx.Siembra Venta de caña 167 207 320 502 82,328 103,914 160,640

Punta de caña (alimento) 1 1 1 300 300 300 300Total 82,628 104,214 160,940Soca Venta de caña 90 139 200 $502 45,180 69,778 100,400

Punta de caña (alimento) 1 1 1 $300 300 300 300

Total 45,480 70,078 100,700t/ha: toneladas por hectárea; ($) pesos Mexicanos.

actividades y aplican todos los insumos considerados que se encontraron en esta investigación, los costos presentados en este trabajo sería lo máximo que podría gastar un productor de caña, ya sea al realizar las actividades más simples (menor costo), al aplicar menos cantidad de insumos o viceversa. En el manejo convencional se tiene un costo promedio para siembra de $79,746 y para socas de $40, 617 (Tabla 7 y Tabla 8) en comparación de los costos reportados en el periodo 2013/2015 en siembras con un valor de $33,899.

Ingresos

En la Tabla 4 y Tabla 5 se muestran los beneficios ($) obtenidos para cada sistema de manejo, se estableció un mínimo, promedio y máximo de lo que se puede obtener de cada sistema de manejo. La diferencia entre los beneficios obtenidos en siembra y soca es el rendimiento obtenido, y la diferencia de los benéficos obtenidos entre un sistema de manejo también se encuentra en el rendimiento.

Se observa que el precio de venta para el año 2015 aumentó a $502 la tonelada, ya que de acuerdo a lo establecido por Orozco-Hernández et al. (2017) en el año 2014 el precio de venta fue de $490, y aun así de acuerdo con los productores el precio de la caña es bajo porque no les deja un beneficio considerable. El benéfico económico es la diferencia entre el ingreso

Tabla 5. Beneficios económicos en manejo convencional en siembra y soca.

Beneficio conceptoCantidad(t/ha)

Precio venta $/t

Beneficio anual ($) por ha

Mín. Prom. Máx. Mínimo Promedio Máximo

Siembra Venta de caña 140 179 227 502 70,280 89,859 113,954

Punta de caña (alimento) 1 1 1 300 300 300 300Total 70,580 90,159 114,254

Soca Venta de caña 50 121 185 $502 25,100 60,742 92,870

Punta de caña (alimento) 1 1 1 $300 300 300 300

Total 25,400 61,042 93,170

IDESIA (Chile) Volumen 201810

recibido por la producción de caña, pero el beneficio disminuye conforme baja el rendimiento y los costos se mantienen iguales o se incrementan (Mancilla-Villa et al., 2009).

Análisis de rentabilidad

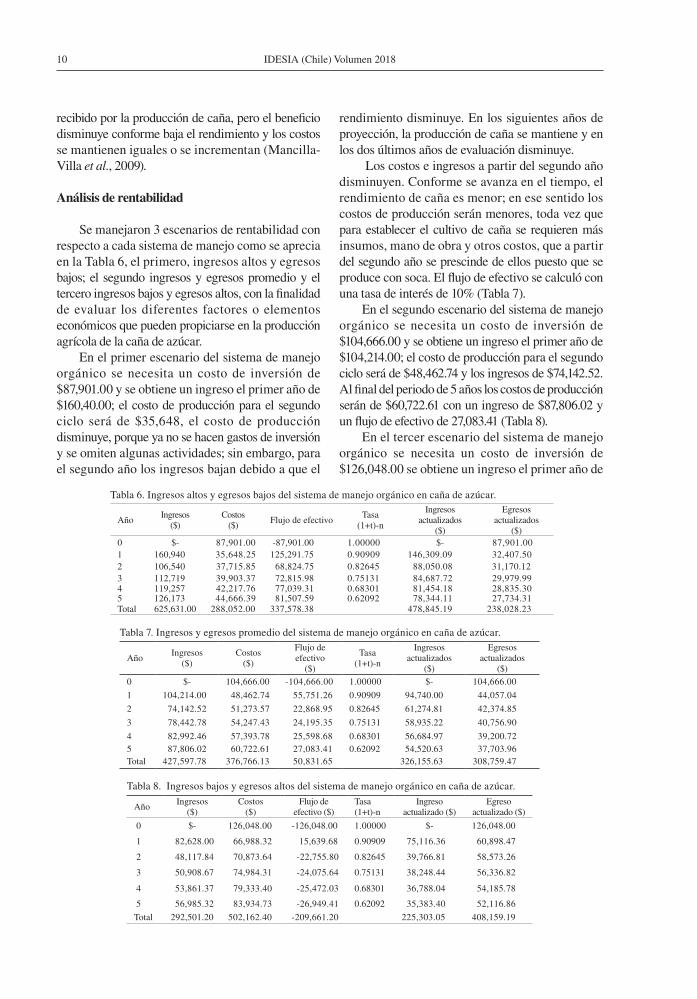

Se manejaron 3 escenarios de rentabilidad con respecto a cada sistema de manejo como se aprecia en la Tabla 6, el primero, ingresos altos y egresos bajos; el segundo ingresos y egresos promedio y el tercero ingresos bajos y egresos altos, con la finalidad de evaluar los diferentes factores o elementos económicos que pueden propiciarse en la producción agrícola de la caña de azúcar.

En el primer escenario del sistema de manejo orgánico se necesita un costo de inversión de $87,901.00 y se obtiene un ingreso el primer año de $160,40.00; el costo de producción para el segundo ciclo será de $35,648, el costo de producción disminuye, porque ya no se hacen gastos de inversión y se omiten algunas actividades; sin embargo, para el segundo año los ingresos bajan debido a que el

Tabla 6. Ingresos altos y egresos bajos del sistema de manejo orgánico en caña de azúcar.

AñoIngresos

($)Costos

($)Flujo de efectivo

Tasa (1+t)-n

Ingresos actualizados

($)

Egresos actualizados

($)0 $- 87,901.00 -87,901.00 1.00000 $- 87,901.001 160,940 35,648.25 125,291.75 0.90909 146,309.09 32,407.502 106,540 37,715.85 68,824.75 0.82645 88,050.08 31,170.123 112,719 39,903.37 72,815.98 0.75131 84,687.72 29,979.994 119,257 42,217.76 77,039.31 0.68301 81,454.18 28,835.305 126,173 44,666.39 81,507.59 0.62092 78,344.11 27,734.31Total 625,631.00 288,052.00 337,578.38 478,845.19 238,028.23

rendimiento disminuye. En los siguientes años de proyección, la producción de caña se mantiene y en los dos últimos años de evaluación disminuye.

Los costos e ingresos a partir del segundo año disminuyen. Conforme se avanza en el tiempo, el rendimiento de caña es menor; en ese sentido los costos de producción serán menores, toda vez que para establecer el cultivo de caña se requieren más insumos, mano de obra y otros costos, que a partir del segundo año se prescinde de ellos puesto que se produce con soca. El flujo de efectivo se calculó con una tasa de interés de 10% (Tabla 7).

En el segundo escenario del sistema de manejo orgánico se necesita un costo de inversión de $104,666.00 y se obtiene un ingreso el primer año de $104,214.00; el costo de producción para el segundo ciclo será de $48,462.74 y los ingresos de $74,142.52. Al final del periodo de 5 años los costos de producción serán de $60,722.61 con un ingreso de $87,806.02 y un flujo de efectivo de 27,083.41 (Tabla 8).

En el tercer escenario del sistema de manejo orgánico se necesita un costo de inversión de $126,048.00 se obtiene un ingreso el primer año de

Tabla 7. Ingresos y egresos promedio del sistema de manejo orgánico en caña de azúcar.

AñoIngresos

($)Costos

($)

Flujo de efectivo

($)

Tasa (1+t)-n

Ingresos actualizados

($)

Egresos actualizados

($)0 $- 104,666.00 -104,666.00 1.00000 $- 104,666.00

1 104,214.00 48,462.74 55,751.26 0.90909 94,740.00 44,057.04

2 74,142.52 51,273.57 22,868.95 0.82645 61,274.81 42,374.85

3 78,442.78 54,247.43 24,195.35 0.75131 58,935.22 40,756.90

4 82,992.46 57,393.78 25,598.68 0.68301 56,684.97 39,200.725 87,806.02 60,722.61 27,083.41 0.62092 54,520.63 37,703.96Total 427,597.78 376,766.13 50,831.65 326,155.63 308,759.47

Tabla 8. Ingresos bajos y egresos altos del sistema de manejo orgánico en caña de azúcar.

AñoIngresos

($)Costos

($)Flujo de

efectivo ($)Tasa (1+t)-n

Ingreso actualizado ($)

Egreso actualizado ($)

0 $- 126,048.00 -126,048.00 1.00000 $- 126,048.00

1 82,628.00 66,988.32 15,639.68 0.90909 75,116.36 60,898.47

2 48,117.84 70,873.64 -22,755.80 0.82645 39,766.81 58,573.26

3 50,908.67 74,984.31 -24,075.64 0.75131 38,248.44 56,336.82

4 53,861.37 79,333.40 -25,472.03 0.68301 36,788.04 54,185.78

5 56,985.32 83,934.73 -26,949.41 0.62092 35,383.40 52,116.86

Total 292,501.20 502,162.40 -209,661.20 225,303.05 408,159.19

11Rentabilidad de la caña de azúcar con manejo orgánico y convencional

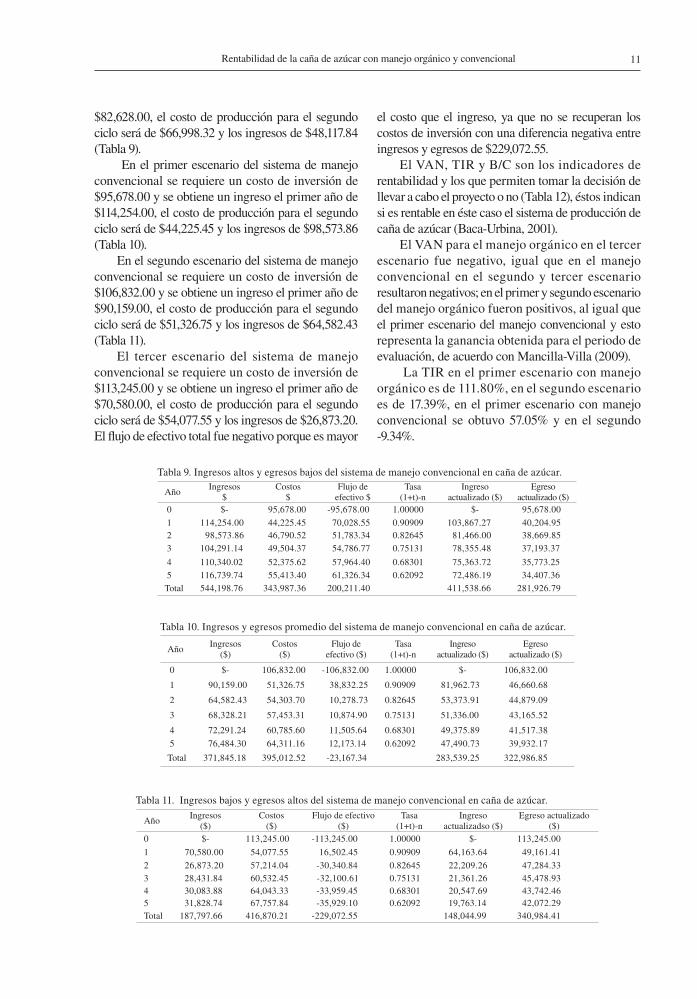

$82,628.00, el costo de producción para el segundo ciclo será de $66,998.32 y los ingresos de $48,117.84 (Tabla 9).

En el primer escenario del sistema de manejo convencional se requiere un costo de inversión de $95,678.00 y se obtiene un ingreso el primer año de $114,254.00, el costo de producción para el segundo ciclo será de $44,225.45 y los ingresos de $98,573.86 (Tabla 10).

En el segundo escenario del sistema de manejo convencional se requiere un costo de inversión de $106,832.00 y se obtiene un ingreso el primer año de $90,159.00, el costo de producción para el segundo ciclo será de $51,326.75 y los ingresos de $64,582.43 (Tabla 11).

El tercer escenario del sistema de manejo convencional se requiere un costo de inversión de $113,245.00 y se obtiene un ingreso el primer año de $70,580.00, el costo de producción para el segundo ciclo será de $54,077.55 y los ingresos de $26,873.20. El flujo de efectivo total fue negativo porque es mayor

el costo que el ingreso, ya que no se recuperan los costos de inversión con una diferencia negativa entre ingresos y egresos de $229,072.55.

El VAN, TIR y B/C son los indicadores de rentabilidad y los que permiten tomar la decisión de llevar a cabo el proyecto o no (Tabla 12), éstos indican si es rentable en éste caso el sistema de producción de caña de azúcar (Baca-Urbina, 2001).

El VAN para el manejo orgánico en el tercer escenario fue negativo, igual que en el manejo convencional en el segundo y tercer escenario resultaron negativos; en el primer y segundo escenario del manejo orgánico fueron positivos, al igual que el primer escenario del manejo convencional y esto representa la ganancia obtenida para el periodo de evaluación, de acuerdo con Mancilla-Villa (2009).

La TIR en el primer escenario con manejo orgánico es de 111.80%, en el segundo escenario es de 17.39%, en el primer escenario con manejo convencional se obtuvo 57.05% y en el segundo -9.34%.

Tabla 9. Ingresos altos y egresos bajos del sistema de manejo convencional en caña de azúcar.

AñoIngresos

$Costos

$Flujo de

efectivo $Tasa

(1+t)-nIngreso

actualizado ($)Egreso

actualizado ($) 0 $- 95,678.00 -95,678.00 1.00000 $- 95,678.00

1 114,254.00 44,225.45 70,028.55 0.90909 103,867.27 40,204.95 2 98,573.86 46,790.52 51,783.34 0.82645 81,466.00 38,669.85

3 104,291.14 49,504.37 54,786.77 0.75131 78,355.48 37,193.37

4 110,340.02 52,375.62 57,964.40 0.68301 75,363.72 35,773.25

5 116,739.74 55,413.40 61,326.34 0.62092 72,486.19 34,407.36

Total 544,198.76 343,987.36 200,211.40 411,538.66 281,926.79

Tabla 10. Ingresos y egresos promedio del sistema de manejo convencional en caña de azúcar.

AñoIngresos

($)Costos

($)Flujo de

efectivo ($)Tasa

(1+t)-nIngreso

actualizado ($)Egreso

actualizado ($)

0 $- 106,832.00 -106,832.00 1.00000 $- 106,832.00

1 90,159.00 51,326.75 38,832.25 0.90909 81,962.73 46,660.68

2 64,582.43 54,303.70 10,278.73 0.82645 53,373.91 44,879.09

3 68,328.21 57,453.31 10,874.90 0.75131 51,336.00 43,165.52

4 72,291.24 60,785.60 11,505.64 0.68301 49,375.89 41,517.38

5 76,484.30 64,311.16 12,173.14 0.62092 47,490.73 39,932.17

Total 371,845.18 395,012.52 -23,167.34 283,539.25 322,986.85

Tabla 11. Ingresos bajos y egresos altos del sistema de manejo convencional en caña de azúcar.

AñoIngresos

($)Costos

($) Flujo de efectivo

($)Tasa

(1+t)-nIngreso

actualizadso ($)Egreso actualizado

($)0 $- 113,245.00 -113,245.00 1.00000 $- 113,245.00

1 70,580.00 54,077.55 16,502.45 0.90909 64,163.64 49,161.41

2 26,873.20 57,214.04 -30,340.84 0.82645 22,209.26 47,284.333 28,431.84 60,532.45 -32,100.61 0.75131 21,361.26 45,478.934 30,083.88 64,043.33 -33,959.45 0.68301 20,547.69 43,742.465 31,828.74 67,757.84 -35,929.10 0.62092 19,763.14 42,072.29Total 187,797.66 416,870.21 -229,072.55 148,044.99 340,984.41

IDESIA (Chile) Volumen 201812

Tabla 12. Análisis de rentabilidad del sistema de manejo orgánico y convencional en la producción de caña de azúcar.

Indicadores Orgánico ConvencionalIngresos

altos, egresos bajos $

Promedio Ingresos bajos,

egresos altos

Ingresos altos,

egresos bajos

Promedio Ingresos bajos,

egresos altos

VAN 240,816.96 17,396.16 -182,856.14 129,611.88 -39,447.59 -192,939.42

TIR 111.80% 17.39% 57.05% -9.34%

B/C 2.01 1.06 0.55 1.46 0.88 0.43

La relación B/C con base en manejo orgánico, se obtuvo que en los dos primeros escenarios son rentables, en el manejo convencional solo para el primer escenario es rentable; este indicador recomienda que el manejo orgánico tiende a ser mayor en términos de rentabilidad; con base en los resultados obtenidos en este estudio; se recomienda a los productores de caña que se implemente el manejo orgánico en la producción de este cultivo, tanto desde el punto de vista de rendimiento como desde el aspecto económico.

En un estudio de rentabilidad en el valle de Autlán - El Grullo para manejo alternativo (orgánico) y convencional en caña de azúcar, se obtuvo un VAN promedio para el manejo orgánico de $179, 128; una TIR de 132% y una relación B/C de 2.56; en manejo convencional obtuvo un VAN de $168,661, una TIR de 117% y una relación B/C de 2.34 (USAID, 2010); valores muy diferentes a los obtenidos en este estudio. Ésto se debe a que los costos e ingresos obtenidos por USAID son diferentes debido a que en el manejó los costos para siembra de $34,023 y socas de $22,101, además el rendimiento obtenido fue de 97.20 t/ha en orgánico y 107.53 t/ha en convencional a un precio de $680 /t, y que el precio de la caña de azúcar en este año (2015) se encontró en $502, con una diferencia de $178. Además USAID encontró que en el manejo orgánico los costos son menores que en el manejo convencional; en eso coinciden ambos trabajos, pero USAID menciona que el manejo convencional percibe mayores beneficios económicos porque obtiene mayor rendimiento que el orgánico, en contraste en el presente trabajo los resultados se observan de manera inversa, por lo que el manejo convencional resultó rentable en menor medida que el orgánico.

En el Estado de Veracruz se realizó un análisis de rentabilidad para el Ingenio Tres Valles, la relación de B/C fue de 1.27%; el resultado fue que la rentabilidad es de media a baja, comparada con otras regiones

cañeras del país; porque dejaría utilidades de $3,800 a $24,000 ha-1 (FIRA, 2007). En otro estudio se encontró que en el área de abasto de Ingenio Central Progreso, la producción de caña de azúcar no genera ganancias ni pérdidas (VAN=0) (Baca-Urbina, 2001).

En Puebla la producción de caña de azúcar para el Ingenio de Atencingo, obtuvo una relación de B/C de 1.23; la rentabilidad es considerada alta debido a la obtención de utilidades de $10,000 a $55,000/ ha

(FIRA, 2006). En Paraguay la rentabilidad de la caña de azúcar orgánica para un periodo de 5 años no es rentable, ya que el rendimiento de la caña es menor y obtiene menores ganancias, comparadas con lo obtenido bajo un sistema convencional (Friedmann y Penner, 2010).

Conclusión

En el escenario ingresos altos, egresos bajos y promedio del manejo orgánico el VAN y la TIR fueron positivos y en el manejo convencional en los mismos dos escenarios los indicadores resultaron negativos, lo que indica no ser rentable, mientras que el primer manejo arrojó resultados de rentabilidad.

En el primer escenario el VAN para el manejo orgánico fue de $240,816.96 y para el convencional de $129,611.88; la TIR fue de 111.80% y 57.05% y la relación B/C de 2.01 y de 1.46; en el segundo escenario el VAN en el manejo orgánico fue de $17,396.16 y en el convencional de -$39,447.59; la TIR de 17.39% y -9.34% y la relación B/C de 1.6 y de 0.88; el tercer escenario resulto no rentable en ambos sistemas.

Conforme a los tres escenarios planteados en el análisis de rentabilidad se concluye que el manejo orgánico tiende a generar mayor rentabilidad que el manejo convencional, no obstante, al utilizar la lógica capitalista se esperaba que el manejo convencional fuera rentable y el orgánico no. A cada productor se le presentan escenarios diferentes en los distintos

13Rentabilidad de la caña de azúcar con manejo orgánico y convencional

manejos, es decir, la rentabilidad en la producción de caña, dependerá de las variaciones en los costos de producción y del precio del producto en el mercado.

Los distintos escenarios y los manejos diferenciados en el cultivo agrícola, definirán la rentabilidad con respecto a la producción de caña de azúcar.

Agencia del Gobierno de los Estados Unidos para el Desarrollo Internacional (USAID). 2010. Azúcar Orgánica; Potencial de Negocios. Informe Especial.

Paraguay. 90 p. Álvares, C. M., y Pérez, D. J. F. 2004. Resultados del monitoreo para diagnóstico y control de

poblaciones de barrenadores del tallo en caña de azúcar en los municipios: El Grullo – Autlán – El Limón en Jalisco, primer año. INIFAP. 23p.

Baca U. G. 2001. Evaluación de Proyectos 4ª Edición. McGraw-Hill. 404 p.Cabral, J., y Birbaumer, G. 2008. La producción de caña dulce orgánica en rotación con otros

cultivos orgánicos en pequeñas fincas de la región centro de Paraguay. Azucarera Paraguaya S. A., y Cooperación Técnica Alemana: 25-34.

Chastel J.M. 1994. Le sucre et ses marchés. Agriculture et développmente,

4:4-11.Fideicomisos Instituidos en Relación con la Agricultura. 2006. Caña de azúcar, Ingenio Atencingo: Análisis de rentabilidad

zafra 2005-2006 y proyección de la rentabilidad zafra 2006-2007. Puebla, México: 12-24.

Fideicomisos Instituidos en Relación con la Agricultura. 2007. Caña de azúcar, Ingenio Tres Valles: Análisis de rentabilidad

zafra 2005-2006 y proyección de la rentabilidad zafra 2007-2008. Veracruz, México: 14-30.

Fridmann, A., y Penner, R. 2010. Azúcar orgánica: potencial de negocios. (USAID/Paraguay

(346): 55-59.Jiménez, C. A., Vargas, T. V., Salinas, C. W. E., Aguirre, B. M J., y Rodríguez, C. D. 2004. Aptitud agroecológica del cultivo de la caña de azúcar en

el sur de Tamaulipas, México. Investigaciones Geográficas Mx, (53): 58-74.

Krugman Paul, y Robin Wells. 2006. Introducción a la Economía, microeconomía, Reverte,

Barcelona España. 537 p.

López, V.J.J., Valdez, B.A., Silva, R.H.V., Flores, R.C., Rangel, O.C.A. 2016. Evaluación a la escaldadura (Xanthomonas albilineans

(Ashby) Dowson) de la hoja de variedades de caña de azúcar (Saccharum spp.). Agroproductividad, 9 (3): 48-53.

Malhotra, N. K. 1997. Investigación de mercados: Un enfoque práctico. Quinta

edición. Pearson Educación. México. 920 p.Mancilla V. O.R., Oropeza M. J.L. y Martínez M. M.R. 2009. Evaluación de terrazas de banco para plantaciones forestales

comerciales. Ciencia Forestal en México. 34 (105): 99-118.Mancilla, V.O.R., Fregoso, Z.B.E., Hueso, G.E.J., Guevara, G.R.D., Palomera, G.C., Olguín, L.J.L., Ortega, E.H.M., Medina, V.E.K. y Flores, M.H. 2017. Concentración iónica y metales pesados en el agua de

riego de la cuenca del río Ayuquila-Tuxcacuesco-Armería. IDESIA, 35 (3): 115-123.

Orozco, H.M.E., García, F.B., Álvarez, A.G., y Miereles L.P. 2017. Tendencias del sector Agrícola, Estado de México. Quivera,

19 (I): 99-121.Osorio, C. G. 2007. Manual técnico: Buenas prácticas agrícolas-BPA- y buenas

prácticas de manufactura-BPM- en la producción de caña y panela. CORPOICA, MANA y FAO: 63-72.

Perez, D., Paredes, V., Rodriguez, G., Scandaliaris, J., y Fandos, C. 2011. Análisis economico del cultivo de caña de azúcar en

la campaña 2010/11. Reporte Agroindustrial: Estadísticas y márgenes de cultivos tucumanos. Boletín Tucumán, (6): 2-5.

Pratt, L., y Pérez, J. M. 1997. Industria azucarera en El Salvador: Análisis de sostenibilidad.

CEN 631: 2-11.Samuelson, P. A., y W. D. Nordhaus. 2009. Economía, 19ª Edición, McGraw-Hill, Madrid, España.

744 p.Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación. 2009. Un Horizonte Acerca del Mercado Agropecuario. Claridades

agropecuarias, 193: 4-6.

Literatura citada