Productos con harina de papa - Repositorio de la...

231

UNIVERSIDAD SAN IGNACIO DE LOYOLA PRODUCTOS CON HARINA DE PAPA Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras: JOHANN JOSE BALVIN ESPEJO – Marketing y Gestión Comercial JUAN JOSE BURGOS CAPPILLO – Ingeniería Empresarial y de Sistemas HENRY ANTONIO CRISPIN QUISPE – Ingeniería Empresarial y de Sistemas HUGO WALTER GÓMEZ ATENCIO – Ingeniería Industrial LILIANA LINARES TTITO – Administración de Empresas Asesor: Alberto Antonio Hidalgo Chávez Jorge Manuel Cornejo Zavaleta Lima – Perú 2018

Transcript of Productos con harina de papa - Repositorio de la...

UNIVERSIDAD SAN IGNACIO DE LOYOLA

PRODUCTOS CON HARINA DE PAPA

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

JOHANN JOSE BALVIN ESPEJO – Marketing y Gestión Comercial

JUAN JOSE BURGOS CAPPILLO – Ingeniería Empresarial y de Sistemas

HENRY ANTONIO CRISPIN QUISPE –

Ingeniería Empresarial y de Sistemas

HUGO WALTER GÓMEZ ATENCIO –

Ingeniería Industrial

LILIANA LINARES TTITO – Administración de Empresas

Asesor:

Alberto Antonio Hidalgo Chávez Jorge Manuel Cornejo Zavaleta

Lima – Perú

2018

DECLARACIÓN JURADA

Mediante el presente documento, todos los integrantes del grupo nos comprometemos a

dedicar nuestro mejor esfuerzo en este curso, trabajando en forma sostenida y conjunta

para cumplir con los objetivos del mismo y de nuestra propia educación. Para ello nuestra

primera tarea será leer el Reglamento y Sílabo del curso para tener conocimiento tanto

de las condiciones del mismo como de las condiciones requeridas para la presentación

del Proyecto como sustento de Grado Académico.

De igual manera declaramos que la idea de negocio y desarrollo del proyecto que

presentamos en el curso es de nuestra total autoría, es decir, para su elaboración no se

ha copiado parcial o totalmente, extraído y/o modificados partes de otro proyecto

proveniente de USIL o de otra entidad educativa. Asimismo, nos comprometemos a

incluir todas las referencias utilizadas en la bibliografía del documento final en el capítulo

Bibliografía.

Grupo Nº : 03

Integrantes :

Código de alumno Apellidos y nombres Firma

1430348 Balvin Espejo, Johann Jose _______________

1710499 Burgos Cappillo, Juan Jose _______________

1510556 Crispin Quispe, Henry Antonio _______________

1630393 Gómez Atencio, Hugo Walter _______________

1620566 Linares, TTito, Liliana _______________

La Molina, Noviembre del 2018

pág. 1

INDICE

Capítulo I: Información general 12

1.1 Nombre de la Empresa, Horizonte de evaluación 12

1.1.1. Horizonte de evaluación 12

1.1.2. Actividad económica, código CIIU, partida arancelaria. 12

1.1.3. Definición del negocio y Modelo CANVAS. 12

1.2 Descripción del producto o servicio. 15

1.3 Oportunidad de negocio. 19

1.4 Estrategia general de la empresa. 20

Capítulo II: Análisis Del Entorno 21

2.1. Análisis del Macro entorno 21

2.1.1. Del País (últimos 5 años o último año según corresponda) 21

2.1.1.1 Capital, ciudades importantes. Superficie, Número de habitantes. 21

2.1.1.2 Tasa de crecimiento de la población. Ingreso per cápita. Población económicamente activa. 22

2.1.1.3 Balanza comercial Importaciones y exportaciones. 23

2.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país. 24

2.1.1.5 Leyes o reglamentos generales vinculados al proyecto. 27

2.1.2. Análisis de la Peste 29

2.1.2.1. Análisis Político y legal 29

2.1.2.2. Análisis Económico 30

2.1.2.3. Análisis Social 30

2.1.2.4. Análisis Tecnológico 31

2.1.2.5. Análisis Ecológico 31

2.2. Análisis del Micro entorno 31

2.2.1. Competidores actuales: Nivel de competitividad. 31

2.2.2. Fuerza negociadora de los clientes. 33

2.1.2.1 Mercado internacional. 33

2.1.2.2 Mercado del consumidor. 33

2.1.2.3 Mercado de proveedores. 34

2.1.2.4 Mercado competidor. 34

2.1.2.5 Mercado distribuidor. 34

2.1.2.6 Leyes o reglamentos del sector vinculados al proyecto. 34

2.2.3. Fuerza negociadora de los proveedores. 34

2.2.4. Amenaza de productos sustitutos. 34

pág. 2

2.2.5. Competidores potenciales barreras de entrada. 35

Capítulo III: Plan Estratégico 36

3.1 Misión y Visión de la empresa. 36

3.1.1. Misión 36

3.1.2. Visión 36

3.2 Análisis FODA. 37

3.3. Objetivos. 38

Capítulo IV: Estudio de Mercado 39

4.1. Investigación de Mercado 39

4.1.1. Criterios de Segmentación 39

4.1.2. Marco Muestral 39

4.1.3. Entrevista a Profundidad 44

4.1.4. Focus Group 49

4.1.5. Encuestas 58

4.2. Demanda y Oferta 79

4.2.1. Estimación del Mercado Potencial 79

4.2.2. Estimación del Mercado Disponible 81

4.2.3. Estimación del Mercado Efectivo 82

4.2.4. Estimación del Mercado Objetivo 84

4.2.5. Frecuencia de Compra 85

4.2.6. Cuantificación anual de la demanda 86

4.2.7. Estacionalidad 86

4.2.8. Programa de Ventas en unidades y valorizado. 88

4.3. Mezcla del marketing 89

4.3.1. Producto 89

4.3.2. Precio 91

4.3.3. Plaza 91

4.3.4. Promoción 96

4.3.4.1. Campaña de Lanzamiento 96

4.3.4.2. Promoción para todos los años. 97

Capítulo V: Estudio legal y organizacional 100

5.1. Estudio legal 100

5.1.1. Forma societaria 100

5.1.2. Registro de marcas y patentes 103

5.1.3. Licencias y autorizaciones 104

5.1.4. Legislación laboral 106

5.1.5. Legislación tributaria 108

5.1.6. Otros aspectos legales 109

5.1.7. Resumen del capítulo 110

pág. 3

5.2. Estudio organizacional 111

5.2.1. Organigrama funcional. 111

5.2.2. Servicios tercerizados. 111

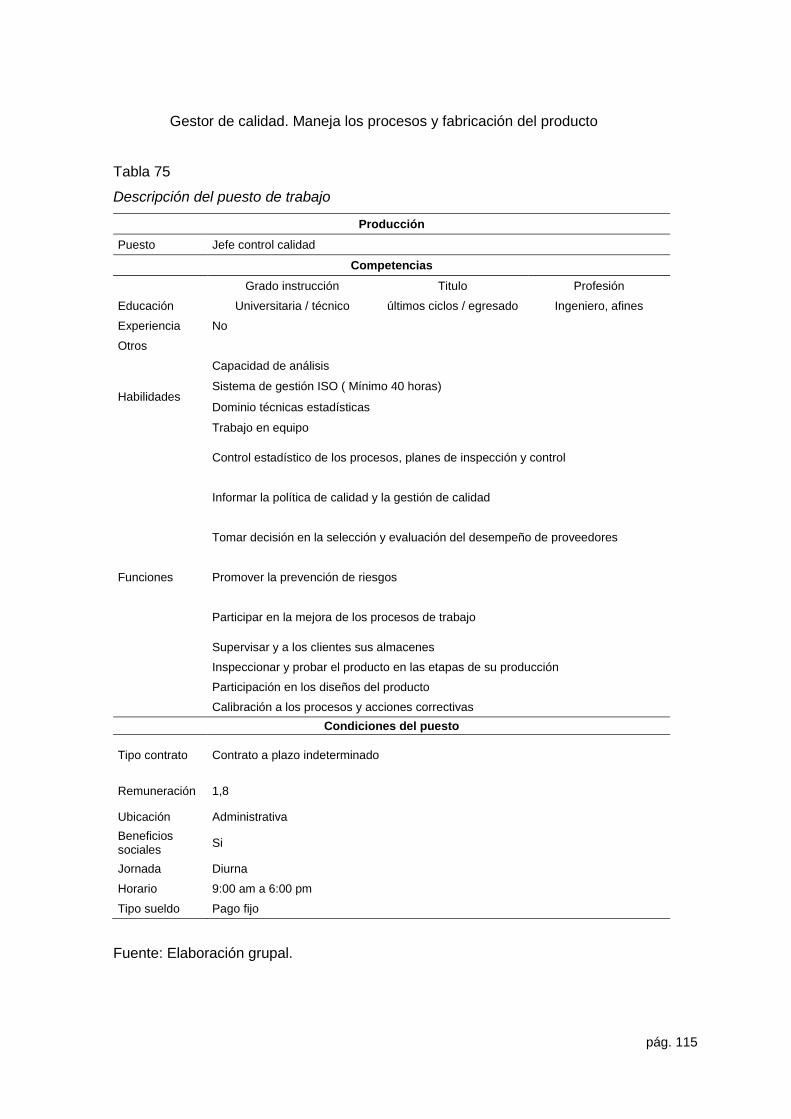

5.2.3. Descripción de puestos de trabajo. 111

5.2.4. Descripción de actividades de los servicios tercerizados. 117

5.2.5. Aspectos laborales. 117

Capítulo VI: Estudio técnico 129

6.1. Tamaño del proyecto 129

6.1.1. Capacidad instalada 129

6.1.2. Capacidad utilizada 129

6.1.3. Capacidad máxima 130

6.2. Procesos 131

6.2.1. Diagrama de flujo de proceso de producción. 131

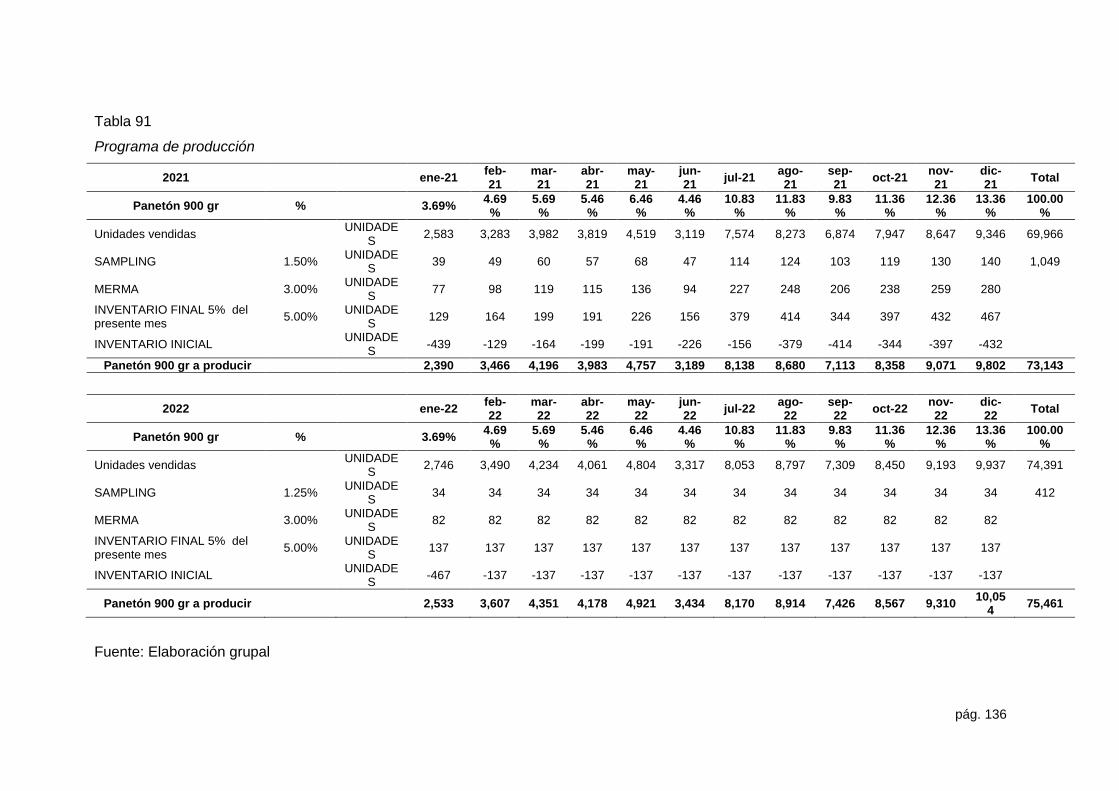

6.2.2. Programa de producción 135

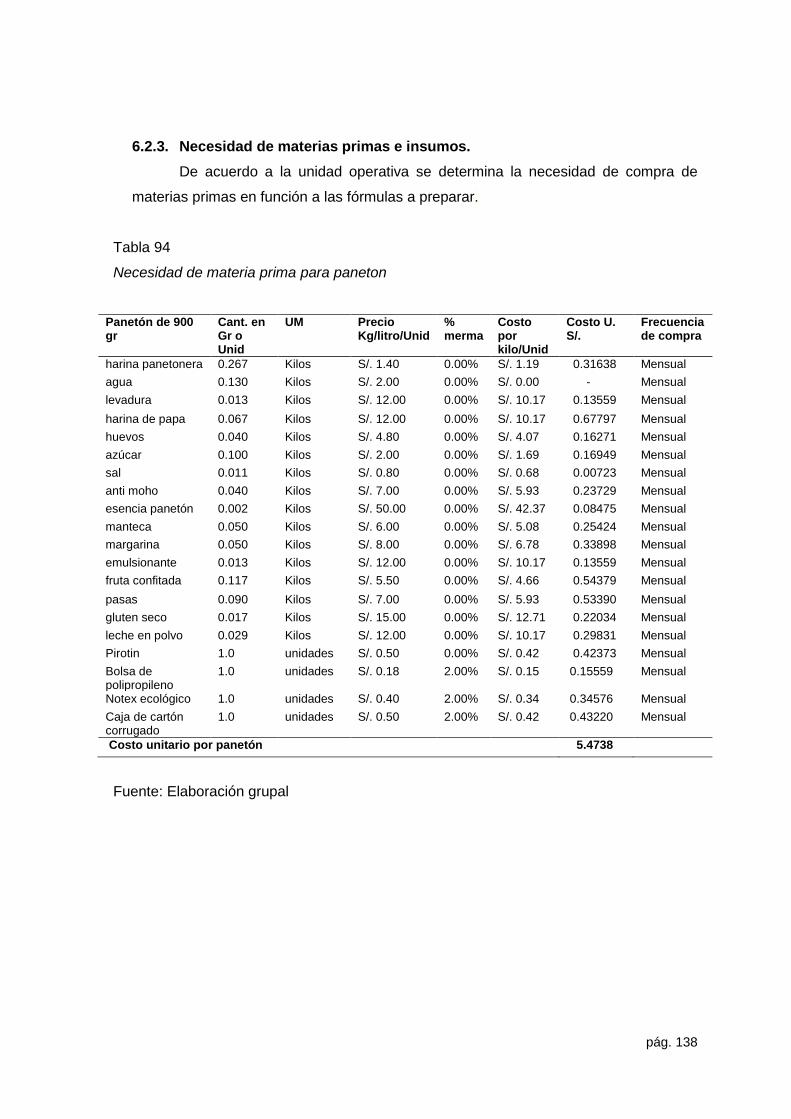

6.2.3. Necesidad de materias primas e insumos. 138

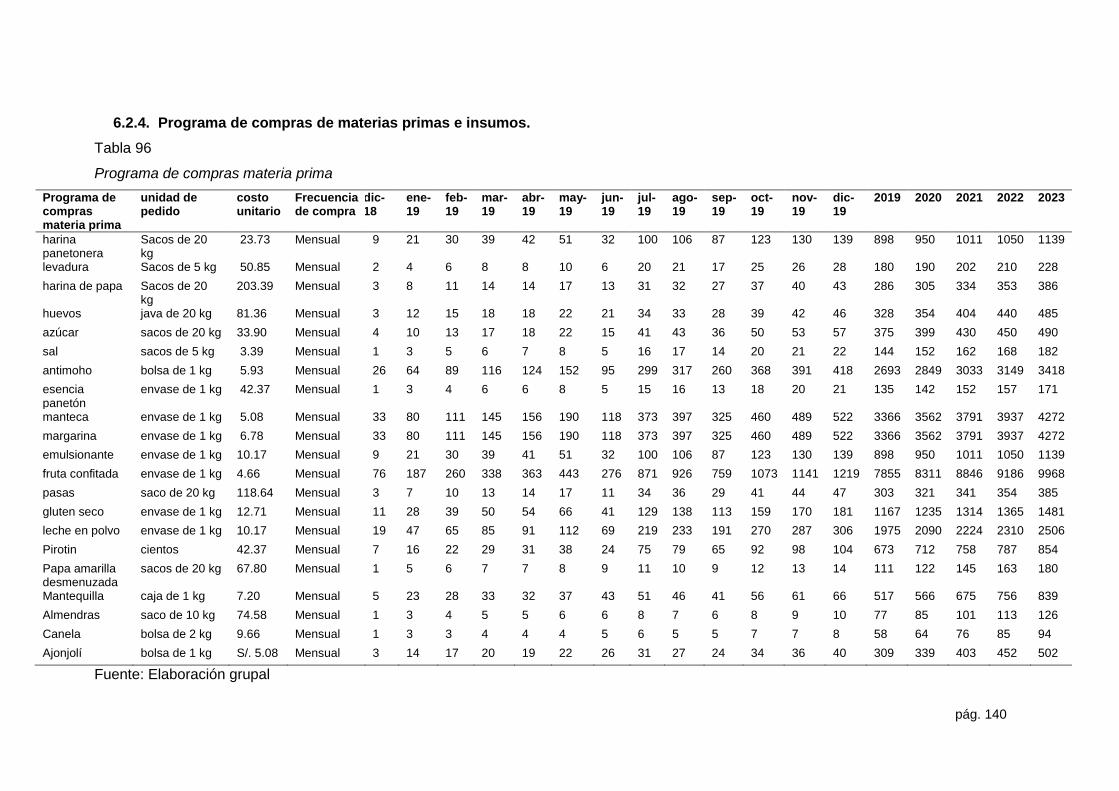

6.2.4. Programa de compras de materias primas e insumos. 140

6.2.5. Requerimiento de mano de obra directa. 141

6.3. Tecnología para el proceso 141

6.3.1. Maquinarias 141

6.3.2. Equipos. 144

6.3.3. Herramientas. 146

6.3.4. Utensilios. 146

6.3.5. Mobiliario. 146

6.3.6. Útiles de oficina. 147

6.3.7. Programa de mantenimiento de maquinarias y equipos. 148

6.3.8. Programa de reposición de herramientas y utensilios por uso. 149

6.3.9. Programa de compras posteriores 150

6.4. Localización 152

6.4.1. Macro localización. 152

6.4.2. Micro localización. 154

6.4.3. Gastos de adecuación. 155

6.4.4. Gastos de servicios. 155

6.4.5. Plano del centro de operaciones. 155

6.4.6. Descripción del centro de operaciones. 156

6.5. Responsabilidad social frente al entorno 157

6.5.1. Impacto ambiental. 157

6.5.2. Con los trabajadores. 158

6.5.3. Con la comunidad. 158

Capítulo VII: Estudio económico y financiero 160

pág. 4

7.1. Inversiones 160

7.1.1. Inversión en Activo Fijo Depreciable. 160

7.1.2. Inversión en Activo Intangible. 161

7.1.3. Inversión en Gastos Pre-Operativos. 162

7.1.4. Inversión en Inventarios Iniciales. 164

7.1.5. Inversión en capital de trabajo (método déficit acumulado). 165

7.1.6. Liquidación del IGV. 169

7.1.7. Resumen de estructura de inversiones. 171

7.2. Financiamiento 172

7.2.1. Estructura de financiamiento. 172

7.2.2. Financiamiento del activo fijo. 173

7.2.3. Financiamiento del capital de trabajo. 178

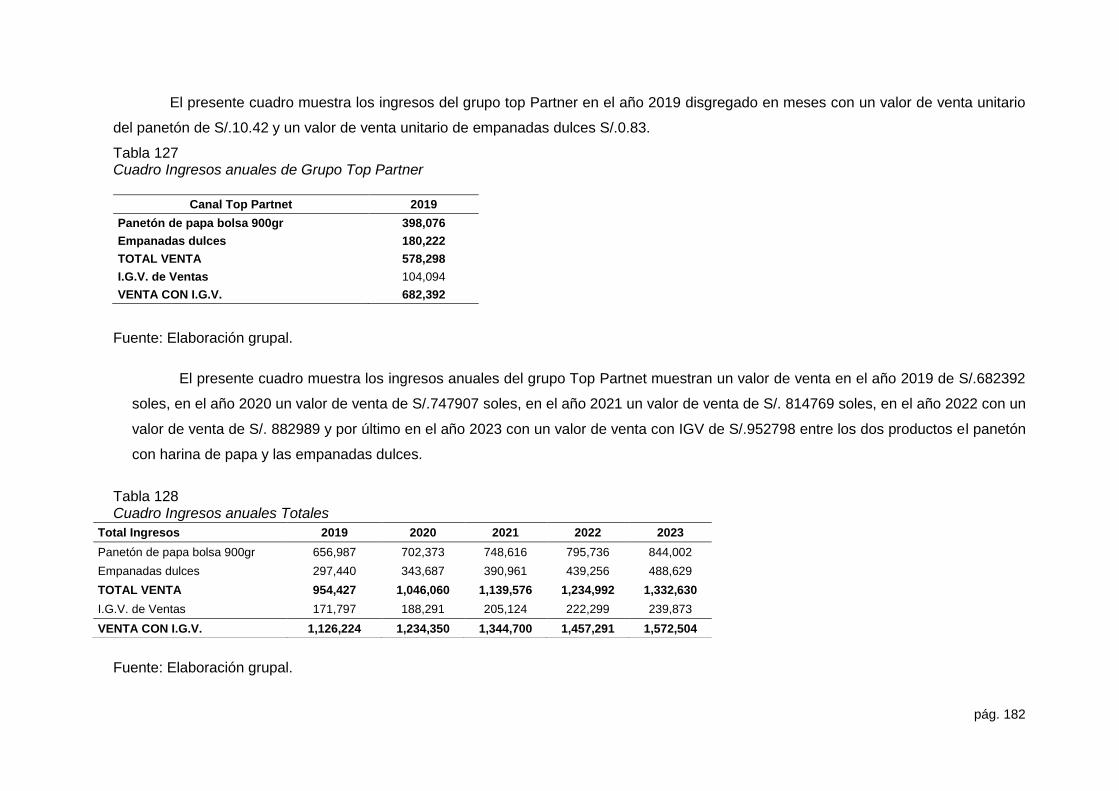

7.3. Ingresos anuales 180

7.3.1. Ingresos por ventas. 180

7.3.2. Recuperación de capital de trabajo. 183

7.3.3. Desecho Neto del activo fijo 184

7.4. Costos y gastos anuales 186

7.4.1. Egresos desembolsables 186

7.4.1.1. Presupuesto de materias primas e insumos. 186

7.4.1.2. Presupuesto de Mano de Obra Directa. 188

7.4.1.3. Presupuesto de costos indirectos. 191

7.4.1.4. Presupuesto de gastos de administración. 192

7.4.1.5. Presupuesto de gastos de ventas. 193

7.4.2. Egresos no desembolsables 194

7.4.2.1. Depreciación 194

7.4.2.2. Amortización de intangibles. 195

7.4.2.3. Gasto por activos fijos no depreciables. 196

7.4.3. Costo de producción unitario y costo total unitario. 197

7.4.4. Costos fijos y variables unitarios. 199

Capítulo VIII: Estados financieros proyectados 200

8.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. 200

8.2. Estado de Ganancias y Pérdidas sin gastos financieros. 200

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. 201

8.4. Flujo de Caja Operativo. 202

8.5. Flujo de Capital. 203

8.6. Flujo de Caja Económico. 204

8.7. Flujo del Servicio de la deuda. 205

8.8. Flujo de Caja Financiero. 205

Capítulo IX: Evaluación económico financiera 207

pág. 5

9.1. Cálculo de la tasa de descuento 207

9.1.1. Costo de Oportunidad 207

9.1.1.1. CAPM 207

9.1.1.2. COK Propio 207

9.1.2. Costo Promedio Ponderado de Capital (WACC) 209

9.2. Evaluación económica financiera 209

9.2.1. Indicadores de Rentabilidad 209

27.61% WACC 209

29.91% cok propio 209

9.2.1.1. VANE y VANF 210

9.2.1.2 TIRE y TIRF, TIR modificado 210

9.2.1.3 Periodo de Recuperación descontado 211

9.2.1.4 Análisis Beneficio / Costo (B/C 212

9.2.2 Análisis del Punto de Equilibrio 212

9.2.2.1 Costos Variables, Costos Fijos 212

9.2.2.2 Estado de Resultado (Costo Directo) 213

9.2.2.3 Estimación y análisis del punto de equilibrio en unidades 214

9.2.2.4 Estimación y análisis del punto de equilibrio en nuevos soles 215

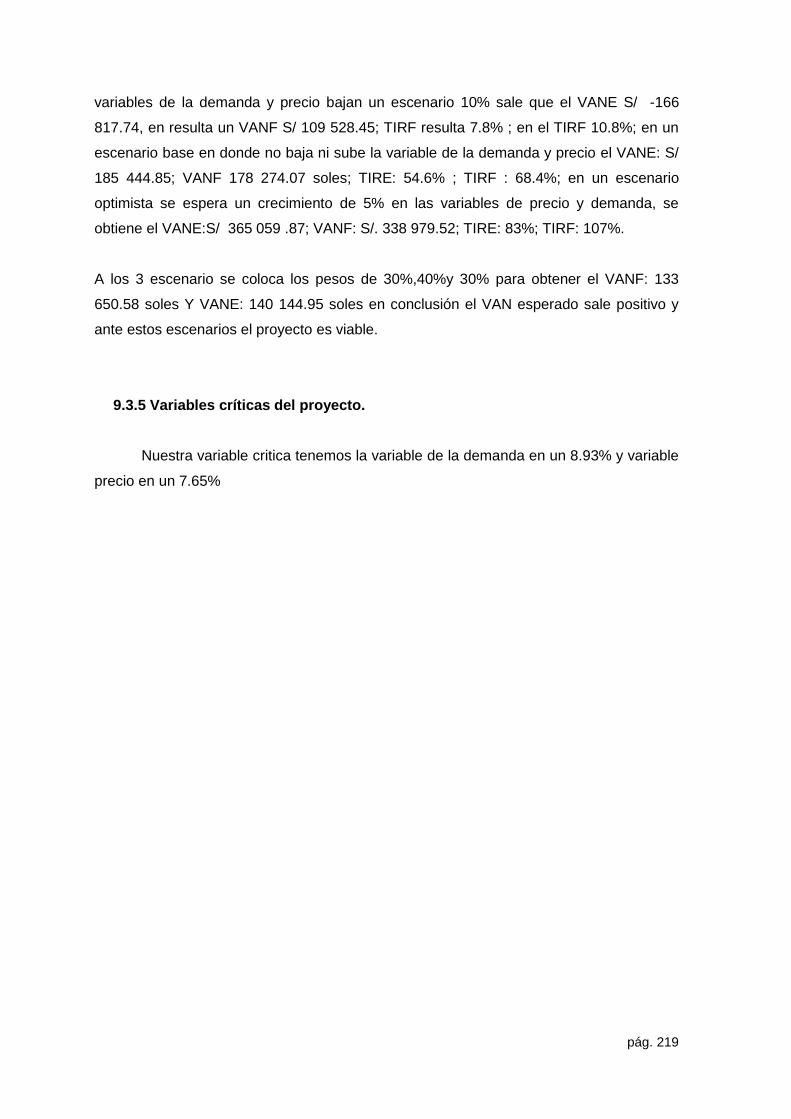

9.3. Análisis de sensibilidad y de riesgo 215

9.3.1 Variables de entrada 215

9.3.2 Variables de salida 215

9.3.3 Análisis Unidimensional 216

9.3.4 Análisis multidimensional 218

9.3.5 Variables críticas del proyecto. 219

Capitulo X: Conclusiones y recomendaciones 220

BIBLIOGRAFÍA 223

ANEXOS 225

pág. 6

ÍNDICE DE TABLAS

Tabla 1 Modelo Canvas Modelo Canvas..........................................................................14 Tabla 2 Receta de Paneton 900 gr Receta de Paneton 900 gr ........................................16 Tabla 3 FODA Cruzado ...................................................................................................37 Tabla 4 Marco muestral Marco muestral ..........................................................................40 Tabla 5 Población de los Olivos 2015 Población del 2015 ...............................................41 Tabla 6 Población proyectada en personas Población proyectada en personas ..............41 Tabla 7 Población Proyectada de los Olivos Población Proyectada de los Olivos ............41 Tabla 8 Población distrito de los Olivos, Comas y SMP Población distrito de los Olivos, Comas y SMP ..................................................................................................................43 Tabla 9 Población de los Olivos 2018 NSE Población los Olivos, Comas, San Martin de Porres 2018 NSE .............................................................................................................43 Tabla 10 Población Total por grupos quincenales de edad Población Total por grupos quincenales de edad ........................................................................................................43 Tabla 11 Rango de Edades de 20 a 59 años Rango de Edades de 20 a 59 años ...........44 Tabla 12 Distribución de NSE ..........................................................................................44 Tabla 13 Dos de la empresa Dos de la empresa distribuidora Top Partner ......................44 Tabla 14 Participantes d Participantes del Focus Group Panetón ....................................49 Tabla 15 Participantes del Focus Group Empanada Dulce Participantes del Focus Group Empanada Dulce .............................................................................................................55 Tabla 16 Compras Compras ............................................................................................58 Tabla 17 Hijos Hijos .........................................................................................................59 Tabla 18 Edad que tienen Edad que tienen .....................................................................60 Tabla 19 Ingreso Familiar (soles) Ingreso Familiar (soles) ...............................................61 Tabla 20 Compra Compra de Panetón y/o empanadas dulces .......................................61 Tabla 21 Compra y/o empanadas dulces Compra de Panetón y/o empanadas dulces ....62 Tabla 22 Compra o empanadas dulces Compra de Panetón y/o empanadas dulces .......63 Tabla 23 y/o empanada Características de un Panetón y/o empanada ...........................65 Tabla 24 Manera de informarse del producto Manera de informarse del producto ...........67 Tabla 25 Presentación a comprar Presentación a comprar ..............................................68 Tabla 26 Pararía Pararía Panetón y/o empanada ...........................................................69 Tabla 27 Producto que compraría con mayor frecuencia Producto que compraría con mayor frecuencia .............................................................................................................69 Tabla 28 Cuanto Cuanto pagaría por un Panetón ...........................................................70 Tabla 29 Cuanto pagaría por una Empanada Cuanto pagaría por una Empanada ..........71 Tabla 30 Cuanto pagaría por una Empanada Frecuencia para comprar Panetón ............72 Tabla 31 Frecuencia para comprar Empanada ................................................................72 Tabla 32 Frecuencia para comprar Empanada ................................................................73 Tabla 33 Unidades que debería tener un paquete de empanadas ...................................74 Tabla 34 Características para consumir Panetón .............................................................75 Tabla 35 Características para consumir Panetón .............................................................76 Tabla 36 Sitios para encontrar el producto de Panetón ....................................................77 Tabla 37 Mercado Potencial del 2019 del Factor NSE B y C con edades de 20 a 59 años ........................................................................................................................................79 Tabla 38 Mercado Potencial del 2020 del Factor NSE B y C con edades de 20 a 59 años ........................................................................................................................................79 Tabla 39 Mercado Potencial del 2021 del Factor NSE B y C con edades de 20 a 59 años ........................................................................................................................................80 Tabla 40 Mercado Potencial del 2022 del Factor NSE B y C con edades de 20 a 59 años ........................................................................................................................................80

pág. 7

Tabla 41 Mercado Potencial del 2023 del Factor NSE B y C con edades de 20 a 59 años ........................................................................................................................................80 Tabla 42 Tabla de Mercado Potencia del 2019 al año 2023.............................................81 Tabla 43 Tabla de Mercado Potencia del 2019 al año 2023.............................................81 Tabla 44 Tabla Mercado Efectivo general en personas ...................................................82 Tabla 45 Tabla Mercado Efectivo general en personas ...................................................82 Tabla 46 Producto que compraría con mayor frecuencia .................................................83 Tabla 47 Estaría dispuesto a pagar por un Panetón con harina de papa de 900 gr .........83 Tabla 48 Mercado ............................................................................................................83 Tabla 49 Estaría dispuesto a pagar por una empanada dulce con Harina de papa ..........83 Tabla 50 Mercado efectivo en personas empanada dulce ...............................................84 Tabla 50 Total mercado efectivo en personas .................................................................84 Tabla 52 Mercado objetivo ...............................................................................................85 Tabla 53 Mercado objetivo ...............................................................................................85 Tabla 54 Tabla Frecuencia de Compra Empanada dulce ................................................86 Tabla 55 Demanda de Producto por Año .........................................................................86 Tabla 56 Demanda de Producto por Año .........................................................................86 Tabla 57 Estacionalidad ...................................................................................................87 Tabla 58 Este fenómeno solo sucede en el primer año de operación 2019 .....................87 Tabla 59 Estacionalidad Empanada dulce .......................................................................88 Tabla 60 Estacionalidad de Verano a primavera ..............................................................88 Tabla 61 Precio ................................................................................................................91 Tabla 62 Calendario actividades para lanzamiento ..........................................................99 Tabla 63 Presupuesto marketing .....................................................................................99 Tabla 64 Porcentaje de Aporte de Capital Social ........................................................... 101 Tabla 65 Valorización de la guía de actividades ............................................................ 102 Tabla 66 Valorización de la guía de actividades para registro ante INDECOPI .............. 103 Tabla 67 Valorización de las actividades para obtención de licencias ............................ 106 Tabla 68 Valorización de los beneficios sociales de la empresa QARAKUX S.R.L ........ 108 Tabla 69 Valorización del Régimen Especial Tributario MYPE ...................................... 109 Tabla 70 Valorización de otros aspectos legales ........................................................... 110 Tabla 71 Valorización por áreas .................................................................................... 110 Tabla 72 Descripción del puesto de trabajo .................................................................. 112 Tabla 73 Descripción del puesto de trabajo ................................................................... 113 Tabla 74 Descripción del puesto de trabajo ................................................................... 114 Tabla 75 Descripción del puesto de trabajo ................................................................... 115 Tabla 76 Descripción del puesto de trabajo ................................................................... 116 Tabla 77 Descripción del puesto de trabajo ................................................................... 117 Tabla 78 Planilla proyectada para 5 años ...................................................................... 119 Tabla 79 Proyección de sueldos del área de administración del primer año 2019 ......... 120 Tabla 80 Tabla de proyectado de sueldo del área de administración de los 5 años. ...... 121 Tabla 81 Tabla de proyectado de sueldos del área de Producción del primer año 2019 122 Tabla 82 Tabla de proyectado de sueldos del área de Producción del primer año 2019 124 Tabla 83 Tabla Proyectado sueldos Producción – control de calidad ............................. 126 Tabla 84 Tabla de Planilla Total a cinco años ................................................................ 127 Tabla 85 Tabla de Planilla Total a cinco años ................................................................ 127 Tabla 86 Tabla de gastos tercerizados para un año (dic 18- dic 19) .............................. 128 Tabla 87 Capacidad instalada de equipos que ocasionan cuello de botella ................. 129 Tabla 88 Capacidad a producir ...................................................................................... 129 Tabla 89 Porcentaje de utilización de empanada ........................................................... 130 Tabla 90 Programa de producción ................................................................................. 135 Tabla 91 Programa de producción ................................................................................. 136 Tabla 92 Programa de producción ................................................................................. 137 Tabla 93 Resumen de producción ................................................................................. 137

pág. 8

Tabla 94 Programa de producción ................................................................................. 138 Tabla 95 Necesidad de materia prima para Empanada Dulce ....................................... 139 Tabla 96 Programa de compras materia prima .............................................................. 140 Tabla 97 Costo de Maquinaria ....................................................................................... 143 Tabla 98 Equipos de producción .................................................................................... 145 Tabla 99 Equipos de oficina ........................................................................................... 145 Tabla 100 Herramientas ................................................................................................ 146 Tabla 101 Utensilios ...................................................................................................... 146 Tabla 102 Mobiliario de Oficina ...................................................................................... 146 Tabla 103 Útiles de Oficina ............................................................................................ 147 Tabla 104 Plan de mantenimiento. ................................................................................. 148 Tabla 105 Programa de reposición de herramientas ...................................................... 149 Tabla 106 Reposición de útiles de oficina ...................................................................... 150 Tabla 107 Cuadro descriptivo de los gastos de adecuación........................................... 155 Tabla 108 Presupuesto responsabilidad social por años 2019 al 2023 .......................... 159 Tabla 109 Inversión en Activos Fijos Depreciables ........................................................ 160 Tabla 110 Inversión en Activos Intangibles .................................................................... 161 Tabla 111 Inversión en Gastos Pre-Operativos .............................................................. 162 Tabla 112 Inversión Inventario Inicial de Materiales - Detallado ..................................... 164 Tabla 113 Inversión en capital de trabajo (método déficit acumulado) ........................... 166 Tabla 114 Liquidación del IGV ....................................................................................... 170 Tabla 115 Estructura de Inversiones .............................................................................. 171 Tabla 114 Estructura de Financiamiento ........................................................................ 172 Tabla 117 Porcentaje de la deuda y capital propio ......................................................... 172 Tabla 118 Propuesta Financiamiento ACTIVO FIJO – MI BANCO................................. 174 Tabla 119 Pago por año ACTIVO FIJO – MI BANCO ................................................... 176 Tabla 120 Propuesta Financiamiento ACTIVO FIJO – CAJA HUANCAYO .................... 176 Tabla 121 Propuesta Financiamiento ACTIVO FIJO – CAJA PIURA ............................. 177 Tabla 122 Propuesta Financiamiento CAPITAL DE TRABAJO – MI BANCO ................ 178 Tabla 123 Pago por año CAPITAL DE TRABAJO – MI BANCO .................................... 179 Tabla 124 Cuadro Ingresos del año 2019 de Grupo Vega ............................................. 180 Tabla 125 Cuadro Ingresos anuales de Grupo Vega ..................................................... 181 Tabla 126 Cuadro Ingresos del año ............................................................................... 181 Tabla 127 Cuadro Ingresos anuales de Grupo Top Partner ........................................... 182 Tabla 128 Cuadro Ingresos anuales Totales .................................................................. 182 Tabla 129 Cuadro de Recuperación de capital de trabajo anual .................................... 183 Tabla 130 Cuadro de Valor de Desecho del Activo Fijo ................................................. 185 Tabla 131 Cuadro de Costos y Gastos del año 2019 ..................................................... 186 Tabla 130 Costos y gastos obtenidos en el 2019 por cada mes de los insumos ............ 187 Tabla 133 Cuadro de Costos y Gastos del año 2019 al 2023 ........................................ 188 Tabla 134 Cuadro de Mano de Obra de los cinco primeros años ................................... 188 Tabla 135 Cuadro de Mano de Obra del año 2019 ........................................................ 189 Tabla 136 Cuadro de Mano de Obra de los cinco primeros años ................................... 189 Tabla 137 Cuadro de Presupuesto de costos indirectos ................................................ 191 Tabla 138Cuadro de gasto de administración. .............................................................. 192 Tabla 139 Cuadro de gasto de Ventas. .......................................................................... 193 Tabla 140 Cuadro de Depreciación ................................................................................ 194 Tabla 141 Cuadro de Amortización de Intangibles. ........................................................ 195 Tabla 142 Cuadro de Amortización de Intangibles. ........................................................ 195 Tabla 143 Cuadro de Gastos por activo fijo no depreciable. .......................................... 196 Tabla 144 Cuadro de Gastos por activos fijos no depreciables de operaciones. ............ 196 Tabla 145 Cuadro de Costo Unitario Promedio .............................................................. 197 Tabla 146 Cuadro de Costo ........................................................................................... 197 Tabla 147 Cuadro de Costo Unitario de la Empanada. .................................................. 198

pág. 9

Tabla 148 Cuadro de Costo Unitario de la Empanada. .................................................. 199 Tabla 149 Estado ganancias y pérdidas sin gasto financiero ......................................... 200 Tabla 150 Estado ganancias y pérdidas con gastos financieros y escudo fiscal ............ 201 Tabla 151 Estado ganancias y pérdidas con gastos financieros y escudo fiscal ............ 202 Tabla 152 Flujo caja operativo ....................................................................................... 203 Tabla 153Flujo de capital ............................................................................................... 204 Tabla 154Flujo de capital ............................................................................................... 204 Tabla 155Flujo de capital ............................................................................................... 205 Tabla 156 Flujo de caja financiero ................................................................................. 206 Tabla 157 Variables para el CAMP ................................................................................ 207 Tabla 158 Variables para el CAMP ................................................................................ 208 Tabla 159 Costo de capital ............................................................................................ 208 Tabla 160 Costo Promedio Ponderado de Capital (WACC) ........................................... 209 Tabla 161Flujos de caja Anual Económico y Financiero ................................................ 209 Tabla 162 Flujos de caja Anual Económico y Financiero ............................................... 211 Tabla 163 Flujo de Caja Financiero Descontado ............................................................ 211 Tabla 164 Costos Variables y Costos Fijos .................................................................... 212 Tabla 165 Estado de Resultados ................................................................................... 213 Tabla 166 Punto de equilibrio en unidades .................................................................... 214 Tabla 167 Punto de equilibrio en soles .......................................................................... 215 Tabla 168 Análisis Unidimensional ................................................................................ 216 Tabla 169 Variable de Precio VANE=0 ......................................................................... 216 Tabla 170 Numero Variable costo de harina de papa VANE=0 ...................................... 217 Tabla 171 Numero Variable costo de harina de papa VANE=0 ...................................... 217 Tabla 172 Análisis Multidimensional .............................................................................. 218

pág. 10

ÍNDICE DE FIGURAS Figura 1. Logo RICCOTON ..............................................................................................12 Figura 2. Partida Arancelaria ...........................................................................................12 Figura 3. Empaque de Tocuyo ecológico .........................................................................15 Figura 4. Empaque de Bolsa de polipropileno ..................................................................16 Figura 5. Propuesta de diseño de etiqueta Riccoton Paneton ..........................................17 Figura 6. Empaque de poliestireno cristal tipo bisagra .....................................................18 Figura 7. Propuesta de diseño de etiqueta Riccoton empanada dulce .............................18 Figura 8. Estadística poblacional .....................................................................................21 Figura 9. Distrito con mayor población .............................................................................22 Figura 10. Ingreso per cápita Perú ...................................................................................23 Figura 11. Balanza Comercial. .........................................................................................24 Figura 12. Oferta y Demanda global trimestral. ................................................................25 Figura 13. Reporte de Inflación. .......................................................................................25 Figura 14. Tasa de interés referencial nominal y real. ......................................................26 Figura 15. Tipo de cambio USD/PEN. ..............................................................................26 Figura 16. Consumo de Panetón .....................................................................................32 Figura 17. Marcas de Panetón que compras ...................................................................32 Figura 18. Población y Hogares según distrito .................................................................40 Figura 19. Distribución de Niveles por zona (2017) ..........................................................42 Figura 20. Gonzalo Velasco Gerente de Top Partner.......................................................47 Figura 21. Infraestructura Top Partner .............................................................................48 Figura 22. Almacen Top Partner ......................................................................................48 Figura 23.Focus Group Panetón ......................................................................................49 Figura 24. Degustación Empanada Dulce ........................................................................54 Figura 25. Focus Group 2 Selfie ......................................................................................55 Figura 26. Compras .........................................................................................................59 Figura 27. Hijos ................................................................................................................59 Figura 28. Edades ...........................................................................................................60 Figura 29. Ingreso Familiar ..............................................................................................61 Figura 30. Compra de panetón y/o empanada dulce .......................................................62 Figura 31. Frecuencia de compra por estaciones Empanada dulce .................................62 Figura 32. Frecuencia de compra por estaciones Panetón ..............................................63 Figura 33. Consumo Panetón ..........................................................................................64 Figura 34. Consumo Empanada dulce .............................................................................64 Figura 35. Característica que valora más del Panetón .....................................................66 Figura 36. Medio de información donde se informó del Panetón ......................................67 Figura 37. Medio de información donde se informó de la Empanada Dulce .....................67 Figura 38. Valoración de Tipos de presentación del producto ..........................................68 Figura 39. Valoración de la disposición de probar el producto .........................................69 Figura 40. Frecuencia de compra del Panetón y Empanada Dulce ..................................70 Figura 41. Valoración del pago por el panetón .................................................................70 Figura 42. Valoración del pago por la Empanada Dulce ..................................................71 Figura 43. Valoración de frecuencia de compra del Panetón ...........................................72 Figura 44. Valoración de frecuencia de compra de la Empanada Dulce ..........................73 Figura 45. Valoración de Unidades por compra de Panetón ............................................73 Figura 46. Valoración de Unidades por compra de Empanada Dulce ..............................74 Figura 47. Valoración de Unidades por paquete de Empanada Dulce .............................75 Figura 48. Valoración de lugares donde comprar el Panetón ...........................................77 Figura 49. Valoración de lugares donde comprar de Empanada Dulce ............................78 Figura 50. Bolsa tocuyo reutilizable .................................................................................89 Figura 51. Empaque de poliestireno cristal tipo bisagra con Etiqueta ..............................90 Figura 52. Canal de comercialización distribuidor Top Partner ........................................91

pág. 11

Figura 53. Canal de comercialización distribuidor Grupo Vega ........................................92 Figura 54. Marcas de la Competencia .............................................................................93 Figura 55. Camión de distribución Panificadora Torres ....................................................94 Figura 56. Distribuidores ..................................................................................................94 Figura 57. Canal Moderno Canal Tradicional ...................................................................95 Figura 58. Merchandising Riccoton ..................................................................................98 Figura 59. Guía para constituir una empresa ................................................................. 101 Figura 60. Guía para Inscripción de una Marca ............................................................. 103 Figura 61. Guía para el trámite de obtención de licencia de funcionamiento .................. 104 Figura 62. Requisitos para obtener Registro de Sanidad ............................................... 105 Figura 63. Requisitos para obtener la validación del plan HACCP ................................. 105 Figura 64. Beneficios laborales de Microempresa y Pequeña Empresa ......................... 106 Figura 65. Guía de beneficios sociales de la empresa QARAKUX S.R.L. ...................... 107 Figura 66. Organigrama de la empresa QARAKUX S.R.L. ............................................ 111 Figura 67. Diagrama de flujo de Paneton de Papa ......................................................... 131 Figura 69. Mezcladora Amasadora ................................................................................ 141 Figura 70. Fermentador ................................................................................................. 142 Figura 72. Horno Rotativo .............................................................................................. 143 Figura 73. Ubicación Av. Antúnez de Mayolo con calle Alpamayo, Los Olivos ............... 152 Figura 74. Ubicación Avenida Tomas Valle con Av. Beta, Los Olivos ............................ 153 Figura 75. Ubicación Avenida Rio Urubamba con Av. Marcará, Los Olivos ................... 153 Figura 76. Visualización Frontal del lugar de producción ............................................... 154 Figura 77. Visualización del plano del centro de producción de QARAKUX ................... 156 Figura 78. Tachos de colores para reciclaje ................................................................... 158 Figura 79. Estructura de Inversiones ............................................................................. 171 Figura 80. Requisitos de Préstamo para máquinas y equipos Mibanco ........................ 173 Figura 81. Requisitos de Préstamo para máquinas y equipos Caja Huancayo.............. 174 Figura 82. Requisitos de Préstamo para máquinas y equipos Caja Piura ..................... 174

pág. 12

Capítulo I: Información general

1.1 Nombre de la Empresa, Horizonte de evaluación

Nombre de la empresa:

Razón Social: QARAKUX S.R.L.

Razón Comercial: RICCOTON

Logo:

Figura 1. Logo RICCOTON

Fuente: Elaboración grupal

1.1.1. Horizonte de evaluación

Este proyecto se desarrollará en un periodo de cinco años, tomando como mes

de inicio Diciembre del 2018.

1.1.2. Actividad económica, código CIIU, partida arancelaria.

Actividad económica: La empresa tiene la actividad de panificación a base de

insumos de harina de papa.

Código CIIU: El código CIIU de nuestra empresa es 1071 - Elaboración de

productos en panadería

Partida arancelaria: La partida arancelaria es 1901200000

Figura 2. Partida Arancelaria

Fuente: siicex.gob

1.1.3. Definición del negocio y Modelo CANVAS.

Definición del negocio. QARAKU es el nombre de nuestro negocio y tiene un

pág. 13

modelo de negocio que consiste en fabricar y comercializar productos de panificación

cuya materia prima es la harina de papa. El producto se comercializará por intermedio

de distribuidoras autorizadas en la zona de los Olivos, Comas y San Martin de Porres,

como la Distribuidora Top partner y el Grupo vega.

El público objetivo son hombre y mujeres de NSE de B y C entre 20 a 60 años

de edad, son consumidores progresistas con negocios propios, buscan estar

informados, buscadores de rendimiento, optimistas, respetan las tradiciones, le dan

importancia del precio y luego a la calidad.

pág. 14

Tabla 1 Modelo Canvas

Modelo Canvas

Asociaciones Clave

-Proveedores de insumos

que cumplan con las normas

de calidad HACCP.

-La tecnología sofisticada

para la producción.

-Certificación del

Programa

Hecho en Perú.

-Relación con distribuidores.

Actividades Claves

-Selección de proveedores de calidad -Producción de producto final -Seguimiento de las Ventas

Propuestas de Valor

-Se ofrece productos innovadores

con contenido de harina de papa.

-Estos productos son de calidad,

con fórmula única de agradable

sabor y altamente nutritivos.

-El panetón y la empanda dulce tendrá un envase y diseño ecológico.

Relación con los Clientes

- Comunicación permanente con

los clientes.

-Entrega del producto es rápida.

-Accesibilidad a línea de Crédito

-Promociones por compras mayores según rango.

Segmentos de Clientes Este producto va dirigido a un mercado B2B en el Distrito de Los Olivos, Comas y San Martin de Porres. -Estos van dirigidos a bodegas, quioscos, colegios, panaderías y minimarket independientes.

Recursos Claves

- Administrador

- Maestro Panadero

- Ventas

- Ayudante

Canales

- Distribuidoras TOP PATNER y GRUPO VEGA - Web. - Redes sociales.

.

Estructura de Costos

- Activo fijo depreciable

- Activo Intangible

- Gastos pre-operativos

- Inventarios

- Capital de trabajo

Fuentes de Ingresos

- Préstamos Bancarios.

- Socios

- TOP PATNER

- GRUPO VEGA

Fuente: Elaboración grupal

pág. 15

1.2 Descripción del producto o servicio.

Producto N°1: PANETÓN CON HARINA DE PAPA

Nuestro principal producto tiene los insumos tradicionales de una receta de

panetón con la diferencia que reemplazamos un porcentaje de la harina de trigo por la

harina de papa, dándole a nuestro producto un valor agregado altamente nutritivo.

Buscamos a los mejores proveedores en el mercado que cumplan con los

estándares de calidad para que nuestros insumos se han los más óptimos, teniendo

como finalidad no solo ofrecer un producto nutritivo, además saludable y de calidad.

Nuestro producto al tener las propiedades nutricionales de la papa tiene un alto

porcentaje de potasio, fósforo y magnesio este último nutriente es indispensable para

el balance de líquido en el cuerpo. Nuestro producto es recomendable para una buena

digestión y combatir el colesterol.

El producto contará con dos presentaciones de 900 gramos y 100 gramos;

contaremos con dos tipos de empacado en bolsa de polipropileno y bolsa de ecotela.

Bolsa Ecotela

Nuestra bolsa ecológica del panetón, está confeccionada de Tocuyo ecológico

y en la medida perfecta para el producto, 42 cm alto x 32 cm de ancho, más

cinta/cordón. Esta presentación tendrá un mensaje que motivará la conciencia

ambiental.

Figura 3. Empaque de Tocuyo ecológico

Fuente: Polar-t (2018)

pág. 16

Bolsa de polipropileno

La bolsa polipropileno tiene la ventaja de poder conservar los productos

alimenticios en condiciones óptimas que previene de factores climáticos y patógenos.

Además, es resistente y previene de derrames de líquidos.

Figura 4. Empaque de Bolsa de polipropileno

Fuente: Bolsiplat

Tabla 2 Receta de Paneton 900 gr

Receta de Paneton 900 gr

Ingredientes Cantidad

Harina de trigo 504 gr.

Harina de papa 126 gr.

Mantequilla 125 gr.

Azúcar blanca 185 gr.

Leche 1 taza

Pasas 75 gr.

Fruta confitada 75 gr.

Huevo 4

Cascara de naranja picada 01-feb

Colorante Amarillo 3 gotas

Vino dulce 1 ½ onza

Levadura 25 gr.

Esencia de chirimoya 1/2 cucha.

Fuente: Elaboración grupal

pág. 17

Figura 5. Propuesta de diseño de etiqueta Riccoton Paneton

Fuente: Elaboración grupal

Producto N°2: Empanada dulce:

Nuestro segundo producto es uno de los más populares de nuestro país,

aunque tenga orígenes españoles, las empanadas dulces son un bocadillo que se

puede ingerir en cualquier momento del día.

Nuestra empanada dulce está elaborada con una receta original a base de harina de

papa y concentrado de papa amarilla, dándole a nuestro producto un sabor casero

altamente nutritivo.

Buscamos a los mejores proveedores en el mercado que cumplan con los

estándares de calidad para que nuestros insumos se han los más óptimos, teniendo

como finalidad no solo ofrecer un producto nutritivo, además saludable y de calidad.

Nuestro producto al tener las propiedades nutricionales de la papa tiene un alto

porcentaje de potasio, fósforo y magnesio este último nutriente es indispensable para

el balance de líquido en el cuerpo. Nuestro producto es recomendable para una buena

digestión y combatir el colesterol.

Empaque:

Utilizaremos un empaque de poliestireno cristal tipo bisagra con las siguientes

dimensiones 29x19x8 cm , cuya finalidad es brindar el correcto almacenamiento de

nuestras empanadas dulces y preservar las características físico químicas y

microbiológicas del producto.

Así mismo asegurar que el consumidor final emita respuesta positiva y retorne

a consumir nuestras empanadas dulces.

pág. 18

Figura 6. Empaque de poliestireno cristal tipo bisagra

Fuente: Plastiempaques.com

Tabla 1: Receta Empanada dulce

Ingredientes Cantidad

Harina de papa 300 gr.

Papa amarilla desmenuzable 6 unid.

Mantequilla 125 gr.

Huevo 2 unid.

Azucar 200 gr.

Almendras 200 gr.

Canela 2 cuch.

Ajonjolí 80 gr.

Fuente: Elaboración grupal

Figura 7. Propuesta de diseño de etiqueta Riccoton empanada dulce

Fuente: Elaboración grupal

pág. 19

1.3 Oportunidad de negocio.

La idea de negocio que estamos emprendiendo es viable porque en los distritos

de lima metropolitana existe un alto porcentaje de consumo de panetones sobre todo

en épocas navideñas, se estima que las familias peruanas llegan a consumir entre 4 y

5 panetones solo en el mes de diciembre. Así lo informó la gerente de marketing de

Bimbo Perú. “El cálculo se basa en que una persona come por lo menos un panetón

en diciembre. Si bien es un producto que se empieza a comercializar desde octubre,

su venta y distribución cobra más fuerza en este último mes del año”.

Una de las zonas donde más se comercializa este producto es Lima norte

donde se ubican los distritos más pujantes con un gran movimiento económico, en

esta zona este producto se comercializa mucho en las bodegas.

En Lima Metropolitana existen alrededor 113 mil bodegas y a nivel nacional

414 mil, la mayor cantidad de bodegas se concentra en Lima Norte (43.1%) y Lima Sur

(21.7%). Lima Este concentra el 20.8%, Lima Centro 8.3% y Lima Centro Medio 6.1%.

Según reveló el estudio “Impacto económico en bodegas”.

Oferta

Con respecto a la oferta vemos diversas empresas que fabrican panetones

tradicionales en el mercado nacional, en los olivos existe más de 15 empresas

panificadoras de panetón, pero ninguna produce panetones con insumos con valor

nutricional como la papa.

Nuestra propuesta innovadora de añadir harina de papa a nuestro producto

tiene un costo relativamente bajo es decir no es caro ya que somos un país productor

de papa, esto es una gran ventaja para nosotros como empresa.

Hoy en día en el mercado se encuentran panetones al alcance de todos,

encontramos desde S/ 12 hasta S/. 50 eso depende del tipo de ingredientes y sus

presentaciones.

pág. 20

1.4 Estrategia general de la empresa.

Para nuestra empresa de panetón con harina de papa, la estrategia que

utilizaremos será Océano Azul por diferenciación.

▪ Nuestro producto es único en el mercado.

▪ Nuestros productos son innovadores.

▪ Nuestros productos tienen bajo costo en el mercado.

▪ Nuestros productos crean un espacio de mercado.

▪ Nuestro producto a base de harina de papa es saludable, nutritivo y de calidad.

pág. 21

Capítulo II: Análisis Del Entorno

2.1. Análisis del Macro entorno

2.1.1. Del País (últimos 5 años o último año según corresponda)

2.1.1.1 Capital, ciudades importantes. Superficie, Número de habitantes.

Perú, se encuentra ubicado en América del Sur, posee una superficie de

1.285.220 km2, con una población de 32.162.184 personas según el último censo

estadístico poblacional 2018.

Figura 8. Estadística poblacional

Fuente: IPSOS Perú.

El 51,9% de los habitantes del Perú pertenece a la población adulta entre

los 21 a 59 años, mostrando un aumento progresivo en los últimos años.

El Perú es un país privilegiado tiene una gran variedad de recursos

minerales, flora y fauna. Cuenta con 84 microclimas de los 114 que existen en el mundo,

el territorio peruano está dividido en tres regiones naturales; costa, sierra y selva. Y

políticamente dividida en 24 departamentos y una provincia constitucional, cuenta con

195 provincias y 1874 distritos siendo Lima la capital.

pág. 22

Figura 9. Distrito con mayor población

Fuente: IPSOS Perú.

La ciudad de Lima representa aproximadamente el 41.2% del Perú urbano, se

estima que San Juan de Lurigancho es el distrito con mayor población, aproximadamente

1 millón de habitantes lo que comprende casi el 12% de la población limeña.

2.1.1.2 Tasa de crecimiento de la población. Ingreso per cápita. Población económicamente activa.

Tasa de crecimiento

En los últimos años se ha visto una reducción del crecimiento de la población en

el país, se observa que entre el 2007 y 2017 el crecimiento de la población fue del 1%.

Ingreso per cápita:

Es el ingreso promedio de las personas de un país, usualmente es utilizado

como indicador para representar el nivel de riqueza o bienestar de una nación.

El Perú en los últimos años ha tenido un ciclo económico favorable, donde

nuestra economía crecía a tasas de 6.5% anuales, sin embargo, el país ha tenido que

pág. 23

soportar grandes dificultades que han atentado contra la expansión de la economía sobre

todo entre el 2014 al 2017 e incluso este año. Lo cual ha generado una gran molestia en

el país, el Perú ha reducido el crecimiento en tres puntos porcentuales.

Figura 10. Ingreso per cápita Perú

Fuente: Moody’s investors service.

Población Económicamente Activa (PEA):

PEA es el principal indicador que nos permite estimar la cantidad de personas de

un país en edad para trabajar. Comprende a todas las personas que se encuentren

laborando o estén en busca de un trabajo y se encuentren entre los 14 y 65 años.

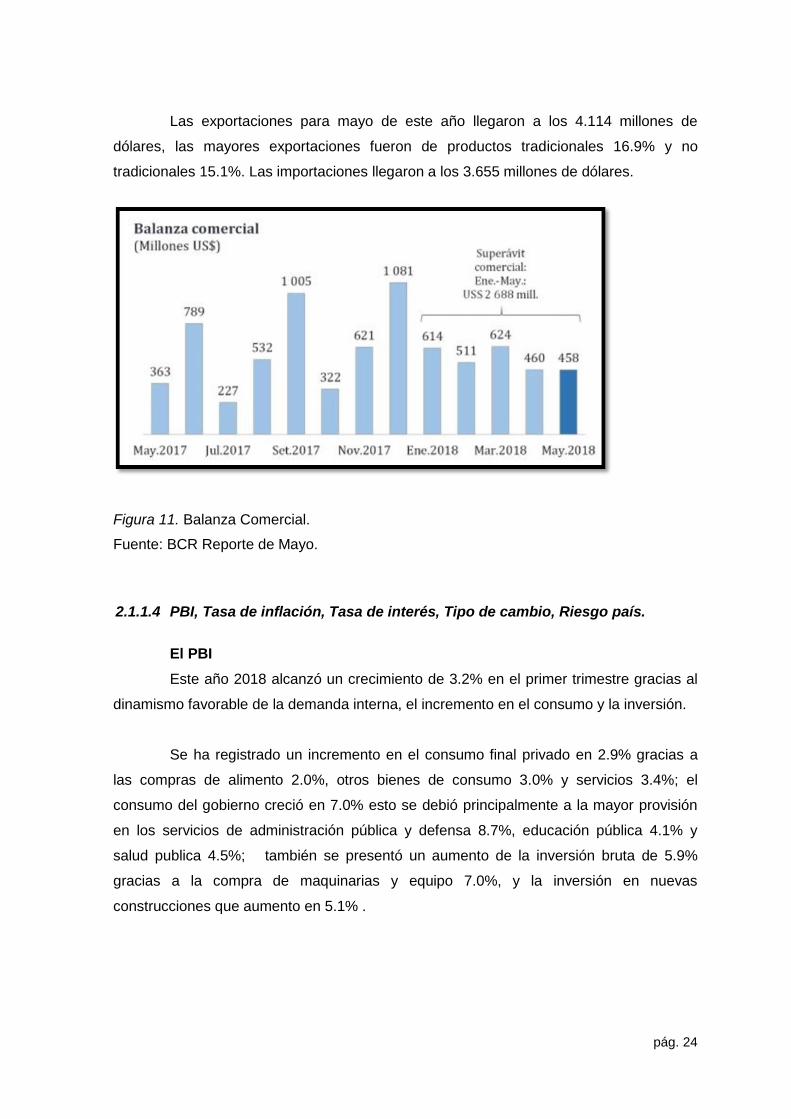

2.1.1.3 Balanza comercial Importaciones y exportaciones.

El Perú viene presentado un comportamiento positivo en su balanza comercial

alcanzando un superávit de 458 millones de dólares en mayo. Esto se pudo lograr

principalmente por el aumento de las exportaciones 16.4%. El superávit comercial

acumulado en los últimos 12 meses ascendió a 7.245 millones de dólares, la cifra más

alta en los últimos 70 meses.

pág. 24

Las exportaciones para mayo de este año llegaron a los 4.114 millones de

dólares, las mayores exportaciones fueron de productos tradicionales 16.9% y no

tradicionales 15.1%. Las importaciones llegaron a los 3.655 millones de dólares.

Figura 11. Balanza Comercial.

Fuente: BCR Reporte de Mayo.

2.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país.

El PBI

Este año 2018 alcanzó un crecimiento de 3.2% en el primer trimestre gracias al

dinamismo favorable de la demanda interna, el incremento en el consumo y la inversión.

Se ha registrado un incremento en el consumo final privado en 2.9% gracias a

las compras de alimento 2.0%, otros bienes de consumo 3.0% y servicios 3.4%; el

consumo del gobierno creció en 7.0% esto se debió principalmente a la mayor provisión

en los servicios de administración pública y defensa 8.7%, educación pública 4.1% y

salud publica 4.5%; también se presentó un aumento de la inversión bruta de 5.9%

gracias a la compra de maquinarias y equipo 7.0%, y la inversión en nuevas

construcciones que aumento en 5.1% .

pág. 25

Figura 12. Oferta y Demanda global trimestral.

Fuente: INEI

Tasa de Inflación:

La inflación en el Perú disminuyó desde 1.18% en febrero a

0.93% en mayo de este año después de registrar un porcentaje

negativo en abril y un avance de 0.02% en mayo.

Figura 13. Reporte de Inflación.

Fuente: BCR

pág. 26

Tasa de Interés:

En el Perú la entidad encargada de manejar la política monetaria es el BCR, en

este contexto de recuperación de la actividad económica se ha reducido la tasa de interés

de referencia de 3.00% a 2.75% lo que equivale a una tasa de interés real de 0.5% lo que

refleja una política monetaria en crecimiento.

Figura 14. Tasa de interés referencial nominal y real.

Fuente: BCR

Tipo de cambio:

En el Perú el tipo de cambio subió en un 0.2% entre los meses de marzo y mayo

del 2018, de S/. 3.267 a S/. 3.272 por dólar. Esto refleja una depreciación acumulada de

1.1% en la moneda nacional. Este aumento del tipo de cambio se debe al fortalecimiento

de la moneda americana en los mercados financieros internacionales e incremento de los

rendimientos en dólares.

Figura 15. Tipo de cambio USD/PEN.

Fuente: BCR

pág. 27

Riesgo país:

Son tres los factores que normalmente se utilizan para medir el riesgo país, en

primer lugar, el riesgo político, riesgo económico y riesgo financiero, estos a su vez se

dividen en 22 indicadores. El riesgo país de Perú se encuentra en 130 puntos

porcentuales, siendo el reporte de riego país más bajo de la región, seguido de Colombia

191 puntos y México 205 puntos.

2.1.1.5 Leyes o reglamentos generales vinculados al proyecto.

Ley General de Industrias N°23407, establece las normas básicas que

promuevan y regulen la actividad industrial en el país, esta ley se aplica en concordancia

con los compromisos asumidos por el Perú con los tratados internacionales. Los

principales objetivos de esta ley es promover e incrementar la riqueza sobre la base de

trabajo, la inversión y la productividad en la industria; estimular la productividad del

trabajo y capital; garantizar la competencia en la producción y venta, proteger la industria

nacional de la competencia externa limitando la importación de productos similares que

compitan deslealmente, promover el crecimiento del empleo en la actividad industrial,

promover la descentralización de la actividad industrial, promover la exportación de

productos nacionales, estimular preferentemente el desarrollo de la pequeña industria y

la actividad artesanal, Fortalecer las relaciones del trabajo y el capital de actividad

industrial, Garantizar la estabilidad jurídica de la empresa, orientar el desarrollo industrial

hacia una efectiva integración, principalmente en el Grupo Andino y a nivel de América

Latina.

El artículo 14 de ley General de Industrias N°23407 indica que los consejos

municipales tienen en un plazo no mayor a 30 días, otorgar la autorización de

funcionamiento con la presentación del certificado de inscripción en el registro industrial,

sin perjuicio de las otras facultades que señala la ley.

El artículo 18 de ley General de Industrias N°23407 indica que el Ministerio de

Industria, Turismo e Integración supervisará la producción de los bienes manufacturados

y exigirá el cumplimiento de las normas técnicas pertinentes, supervisará la calidad de los

productos industriales, alimenticios, químicos, farmacéuticos y biológicos conforme al

Artículo 17 de la Constitución.

pág. 28

Ley N°29571 código de protección y defensa del consumidor, esta ley establece

un código con las normas de protección y defensa de los derechos de todos los

consumidores. Este código permitirá que los consumidores accedan a productos y

servicios idóneos, corrigiendo o eliminando las conductas y prácticas que afecten sus

legítimos intereses.

El artículo 02 inciso 2.1 de la ley N°29571 código de protección y defensa del

consumidor indica que el proveedor tiene la obligación de ofrecer al consumidor toda la

información relevante para tomar una decisión o realizar una elección adecuada de

consumo, así como para efectuar un uso o consumo adecuado de los productos o

servicios.

Ley General de Salud N°26842, indica en el capítulo V el marco legal sanitario

de los alimentos y bebidas en el país.

El artículo 88 de la ley General de Salud N°26842 nos dice que la producción y

comercio de los alimentos y bebidas están sujetos a vigilancia higiénica y sanitaria.

El artículo 89 de la ley General de Salud N°26842 indica que un alimento es

legalmente apto para el consumo humano cuando cumple con las características

establecidas de calidad aprobadas por la autoridad de la salud.

El artículo 91 de la ley General de Salud N°26842 indica que todo alimento y

bebida elaborada industrialmente, de producción nacional o extranjera, solo podrá

distribuirse previo registro sanitario. Ley Programa nacional cómprale al Perú N°28312,

esta ley busca promover la calidad y venta de los productos producidos en el Perú, de

este modo contribuir con la generación de riqueza y de empleo en nuestro país. El

programa nacional cómprale al Perú incluye un sello de calidad “Hecho en Perú – Made

in Perú” este sello tiene un rol protagonista, porque no solo identifica que el producto está

elaborado en el Perú, sino a su vez garantiza que dicho producto cumple con los

estándares de calidad requeridos por el mercado.

Para las empresas, los principales beneficios de formar parte de este selecto

programa son; promoción y publicidad en diferentes medios a nivel nacional, red nacional

de competitividad empresarial.

pág. 29

El artículo 03 del Reglamento de la Ley Programa nacional cómprale al Perú

N°28312, hace referencia a las modalidades de inscripción al programa; una modalidad

de inscripción del uso del sello de calidad “Hecho en Perú” y sus lemas correspondientes

en el mercado nacional e internacional es para productores y la otra modalidad de

inscripción es para comercializadores.

El artículo 13 del Reglamento de la Ley Programa nacional cómprale al Perú

N°28312, indica las infracciones y sanciones a considerar. Es una infracción utilizar el

sello de calidad “Hecho en Perú” sin la autorización respectiva, utilizar los lemas sin la

autorización respectiva.

El artículo 14 del Reglamento de la Ley Programa nacional cómprale al Perú

N°28312, indica las sanciones, aquellas empresas que incurran en las infracciones del

artículo 13 serán sancionados por la autoridad competente del ministerio de Producción

con una multa de 10 UIT con cada infracción cometida.

2.1.2. Análisis de la Peste

2.1.3. Análisis Político y legal

En nuestro país, las autoridades a cargo de poder tomar un control sobre las

precauciones de obtener enfermedades transmitidas por alimentos e informar a las

industrias alimentarias y a los consumidores; de expuesto muchas empresas no cumple

con entregar un producto de calidad porque no cumplen con las normas y prefieren

omitirlas.

Es por eso que el gobierno se ve forzado a crear leyes y normas para poder

controlar las prácticas de producción de estos alimentos y de la comercialización. En

nuestro caso tomaremos en consideración lo siguiente para cumplir los reglamentos y

normas que son requeridos por las autoridades encargadas.

Ley N° 26842, Ley General de Salud.

Ley Nº 29571, Código de protección y defensa del consumidor.

Decreto Legislativo N° 1062, aprueba la Ley de Inocuidad de los Alimentos.

Decreto Supremo N° 034-2008-AG, aprueba el Reglamento de la Ley de

Inocuidad de los Alimentos.

pág. 30

Decreto Supremo Nº 003-2005-SA, aprueba el Reglamento de la Ley N° 27932,

Ley que prohíbe el uso de la sustancia química bromato de potasio en la elaboración del

pan y otros productos alimenticios destinados al consumo humano.

Decreto Supremo 007-98-SA, aprueba el Reglamento sobre Vigilancia y Control

Sanitario de Alimentos y Bebidas.

Podríamos decir que esta situación nos desfavorece al momento de crear la

empresa ya que estos requisitos en algunos casos son costos, difíciles de conseguir y

también demoran mucho tiempo en obtenerlos.

2.1.3.1. Análisis Económico

Según el Instituto Nacional de Estadística e Informática (INET), nos comentan en

un informe que:

El Instituto Nacional de Estadísticas e Informática (INEI), en su informe

“Comportamiento de la Economía Peruana en el Primer Trimestre de 2018”, señala que el

Producto Bruto Interno (PBI) en el país registró una evolución favorable del 3,2%, gracias

al incremento del consumo y la inversión. Este hecho, según indican, se presentan bajo

un “contexto internacional de mayor impulso en el crecimiento de las economías de

nuestros principales socios comerciales que repercutió en el precio y volumen de las

exportaciones”.

Asimismo, exponen que en este crecimiento incidió el aumento del consumo final

privado (en 2,9%), el consumo del gobierno (en 7,0%) y el auge de la inversión bruta fija

(en 5,9%). “Esta sincronía del gasto de consumo y la inversión viene registrándose desde

el tercer trimestre del año anterior. Las exportaciones aumentaron en 6,3% y las

importaciones en 8,0%”, dicen. (2018)

Para nuestra empresa QARAKUX, el PBI en el 2018 es un indicador favorable de

producción que nos da confianza de poder crear una empresa en nuestro país, bajo los

índices de exportaciones en 6,3% mencionados también tenemos la posibilidad de hacer

exportaciones, pero no es nuestro fin inicial. Podríamos decir que es favorable.

2.1.3.2. Análisis Social

El consumo de productos de panificación en la dieta del peruano es a diario, el

pan como tal es una fuente de carbohidratos necesarios en la dieta. Nuestra empresa

pág. 31

QARAKUX SRL. Desarrollará sus actividades con responsabilidad social, desarrollando

actividades formales y enmarcadas en la legislación correspondiente a las PyMES.

2.1.3.3. Análisis Tecnológico

Los nuevos insumos desarrollados en nuestra industria local, tales como el

huevo en polvo y las mezclas previas de harina panetonera son mejoras que alivian los

costos internos de las empresas. Nuestros productos Panetón con harina de papa y

nuestras empanadas dulces se formularán innovando en insumos con el propósito de

contar con un proceso productivo eficiente y eficaz.

2.1.3.4. Análisis Ecológico

Nuestro producto pensando en la conservación del medio ambiente, utilizará

empaques de eco tela con el propósito de ser reusables y reciclables, en concordancia

con el plan de acción dirigido por el Foro Económico Mundial y la fundación Ellen

MacArthur.

2.2. Análisis del Micro entorno

2.2.1. Competidores actuales: Nivel de competitividad.

Las ventas de panetones en el Perú superan los 26 millones de soles donde

Lima representa el 55% de consumo y el 60% el total en esta categoría.

Para este año 2018 el 76% de los peruanos de clara que comprar más de una

marca de panetón para fiestas navideñas e informaron que solo comprarían una marca y

sería Donofrio con un 42%.

A la fecha la categoría siguen siendo estacionario, los fabricantes de las

principales marcas querían cambiar este comportamiento ya que el 80% de las ventas se

registran en diciembre por temas de fiestas y tradición.

pág. 32

Figura 16. Consumo de Panetón

Fuente: La República (2017)

Las marcas que comprarían el 86% elegirá una marca convencional como es el

panetón líder D’Onofrio seguido de Gloria, todino y Motta. Los supermercados tienen el

25.4% de preferencia baja a comparación del tradicional. Las marcas más

representativas en panetones son Metro y tottus

D’Onofrio sigue siendo la marca más preferida entre los limeños (64.3%). Está

preferencia se acentúa en especial entre las mujeres (71.3%) y consumidores de los

niveles socioeconómicos A/B (80.3%). Gloria (27.8%) y Todinno (26.9%) también

aparecen como las marcas más preferidas.

Los productores de panetón esperan optimistas el cierre de año y superar las

ventas logradas el año pasado pues este producto no sólo es adquirido para consumo en

casa sino también como regalo entre familiares y amigos cercanos y fuera del país.

Figura 17. Marcas de Panetón que compras

Fuente: La República (2017)

pág. 33

2.2.2. Fuerza negociadora de los clientes.

En la industria de panetones los clientes son hombre y mujeres de todas las

edades que buscan sabor, calidad y se puede encontrar todo tipo de panetones, en l

categoría de panetón tradicional, para diabéticos, nutritivo y otros.

El mercado está en transición por la mayor concentración de la distribución

minorista, el comerciante independiente está creciendo y su poder de negoción es media.

2.1.2.1 Mercado internacional. No aplica.

2.1.2.2 Mercado del consumidor.

El Perú es el segundo país con mayor número de consumidores de panetón en

el mundo el primer país es Italia.

El mercado peruano consume fuertes cantidades de panetón de acuerdo al

diario RPP “"Actualmente, el mercado de panetones en el Perú mueve alrededor de US$

125 millones de dólares", agregó el representante de Nestlé. Danieluc también dijo que,

debido a su sabor, las pasas y frutas confitadas que caracterizan al panetón tradicional

hace que este aún sea el favorito en la mesa.”. RPP, 2016.

Este dato del 2016 es significativo debido a la fuerte cantidad y con respecto al

año 2017.

Según el Diario Perú 21, “De acuerdo a Nestlé, en diciembre se consume el 70%

de los panetones que consumen los peruanos. El 30% restante se hace en el resto del

año, sobre todo en julio. En total, el mercado de los panetones mueve US$140 millones

anuales”, Diario Perú 21. 2017.

Cabe resaltar que estas cantidades son únicamente en el consumo de los

peruanos y que nuestro público objetivo es del rango c y d.

pág. 34

2.1.2.3 Mercado de proveedores.

Nuestro principal mercado de proveedores de papa se encuentra en las regiones

con mayor producción del país. Estos son: Puno, Huánuco, La Libertad, Apurímac, Junín,

Cusco, Cajamarca, Arequipa, Ayacucho, Huancavelica y Pasco

2.1.2.4 Mercado competidor.

El mercado competidor es muy amplio entre ellos tenemos la marca D’Onofrio,

Gloria, Torino y Mota, aunque también los supermercados ofrecen sus propias marcas,

sin embargo, estos productos son de harina de trigo y nuestro producto tendrá una

diferencia grande al usar harina de papa para aprovechar los nutrientes que contiene este

tubérculo.

El valor agregado a nuestro producto el cual es rico en nutrientes y cero en

bromato. Esto hace la diferencia frente a los panetones tradicionales y de los panetones

artesanales logrando diferenciarse por tu nutrición y costo.

2.1.2.5 Mercado distribuidor.

El mercado para nuestro producto será a través de distribuidores en el canal

tradicional, bodegas, mercados, licorerías, panaderías independientes en los territorios

del cono norte

2.1.2.6 Leyes o reglamentos del sector vinculados al proyecto.

RESOLUCIÓN MINISTERIAL N° 225-2016/MINSA

La ley Nº 26842, relacionada a la Ley general de la salud, nos dice el un

alimento es permitido para el consumo cuando cumple normas sanitarias. Esta ley está

siendo ejecutada por DIGESA donde es capaz de gestionar y sancionar.

2.2.3. Fuerza negociadora de los proveedores.

En la industria identificamos que son muchos los proveedores que ofrecen

materia prima, en este caso los insumos para fabricar el panetón, no solo a nivel

nacional, también hay por medio de la importación, el poder negociación es alta

2.2.4. Amenaza de productos sustitutos.

Los productos sustitutos a considerar son los productos artesanales tipo galletas

orgánicas, tortas, pasteles, panes integrales los que se venden a menor precio.

También deben ser considerados productos artesanales producidos por

pequeños productores. Este producto se comercializará a un precio que esté al alcance

pág. 35

de todos los bolsillos. Así la probable incursión de competidores bajará o será nula.

2.2.5. Competidores potenciales barreras de entrada.

Lo competidores potenciales son las panaderías independientes en las zonas,

del distrito de los Olivos, Smp, Comas ya que ellos fabrican este producto

Como marca propia, la posibilidad de obtener beneficios en un sector está

relacionada con las barreras de acceso al mismo y puede resumirse en un concepto

denominado precio disuasorio al ingreso.

Si, las empresas instaladas mantuvieran los precios por debajo del hipotético

precio disuasorio se podría eliminar la posibilidad de nuevos competidores.

Nuestro producto buscará las siguientes estrategias:

Exclusividad de ingredientes desarrollados únicamente para el producto. Al

provocar una diferenciación y si los productos en el mercado son parecidos, para cada

segmento de la población se decide trabajar con marcas.

pág. 36

Capítulo III: Plan Estratégico

3.1 Misión y Visión de la empresa.

3.1.1. Misión

En Qarakux producimos panetones y empanadas dulces con contenido de

harina de papa, ofreciendo a nuestros clientes productos con alto valor nutricional y

calidad, contribuyendo al desarrollo social y económico del país.

3.1.2. Visión

Ser una empresa competitiva en el distrito de los Olivos, Comas, San Martin de

Porres, reconocidos por nuestros productos nutricionales acorde a estándares de calidad

y líderes en desarrollo tecnológico

pág. 37

3.2 Análisis FODA.

Tabla 3

FODA Cruzado

Fortalezas Oportunidades

F1. Producto innovador a base harina de papa F2. Sello de calidad “Hecho en PERU”. F3. Producto nutricional por su contenido de hierro, Vitamina C y minerales como el potasio, fósforo y magnesio. F4. Precio competitivo F5. Crear estrategias - alianzas con socios (distribuidoras autorizadas)

O1. Poca presencia de panetones en meses regulares. O2. Tendencia por el consumo de productos más naturales y nutricionales. O3. Mercado peruano atractivo para el consumo de panetones. O4. Es el segundo país con mayor consumo de panetones. O5. Economía estable.

Debilidades Amenazas

D1. Al ser una marca nueva, carece de posicionamiento en el mercado. D2. No hay planes de hacer publicidad masiva. D3. Producto de demanda estacional D4. No contar con flota propia ni canales de distribución.

A1: Alza en los precios de la materia prima utilizada. A2: Incremento de competidores A3. Desastres naturales como lluvias, huaycos, plagas, etc. A4. Problemas políticos o sociales como paro de transportes, cierre de carreteras, huelgas, etc.

Fuente: Elaboración grupal

pág. 38

3.3. Objetivos.

Objetivo General:

Lograr el posicionamiento de nuestro producto, panetón con harina de papa y

empanada dulces en el distrito de los Olivos, Comas y San Martín de Porres y ser

reconocido como fuente de nutrición, calidad y ecológico, logrando un crecimiento

sostenido en nuestras ventas.

Objetivos específicos:

- Tener una participación del mercado del 10% de objetivo para nuestro primer año.

- Capacitar a nuestro personal con frecuencia trimestral en las buenas prácticas

sanitarias y lograr estándares de calidad e inocuidad.

- Reducir los costos de nuestras materias primas en 10% para el segundo año de

operación.

- Medir la calidad de servicios de nuestros proveedores mediante ratios de cumplimiento

a partir del inicio de operación durante el primer año.

pág. 39

Capítulo IV: Estudio de Mercado

4.1. Investigación de Mercado Objetivo general de la investigación de mercado

Establecer priorizando el estudio de mercado, el grado de aprobación sobre la

elaboración de panetón con harina de papa para cada ocasión, desayuno, días festivos,

reuniones familiares en el tamaño de 900 gr con una bolsa de biodegradables.

Objetivos específicos

- Comunicar y difundir el lanzamiento de elaboración de panetón con harina de papa /

empanda dulce para cada ocasión de nuestro target.

- Enfocarnos en la nutrición

- Tendencia en comer sano

- Enfocado a la ecología, cuidar el medio ambiente

4.1.1. Criterios de Segmentación

Este trabajo se basa en los siguientes criterios de segmentación:

Segmentación Geográfica

Hemos tomado de referencia el distrito de los olivos, Comas y San Martin de

Porres en la zona 8 de lima metropolitana en NSE B Y C

Segmentación demográfica

Edad: 20 a 60 años

Género: hombres y mujeres

Ingreso: personas que trabajan y/o tengan actividad que le genere ingresos

Educación: mínimo secundaria completa

Ocupación: Conforman parte de la Población Económicamente Activa de Lima

Metropolitana.

4.1.2. Marco Muestral

El marco muestral de nuestro proyecto está dirigido hombres y mujeres con un

nivel socioeconómico B y C de los Olivos, Comas, SMP de 20 a 59 años de edad.

Para realizar el cálculo del tamaño de la muestra se procedió a tomar en

cuenta una técnica de muestreo no probabilístico para población infinita.

pág. 40

Cálculo del tamaño de la Muestra

Para poder obtener nuestro marco muestral se realizó lo siguiente de esta

manera usando la técnica de muestreo no probabilístico:

Tabla 4 Marco muestral

Marco muestral

n = (Z^2)*p*q / E^2

nivel de confianza = 95%

probabilidad de éxito (p) = 50%

Probabilidad de fracaso (q) = 50%

Margen de error = 5%

n = (1.96^2)*50%*50% / (5%^2) = 384.16

n = 385 encuestas

Fuente: Elaboración grupal

Desagregación de la muestra

Para la desagregación de la muestra tomaremos en consideración los datos

obtenidos por la Compañía Peruana de Estudios de Mercados y opinión pública S.A.C.

Figura 18. Población y Hogares según distrito

Fuente: CPI

pág. 41

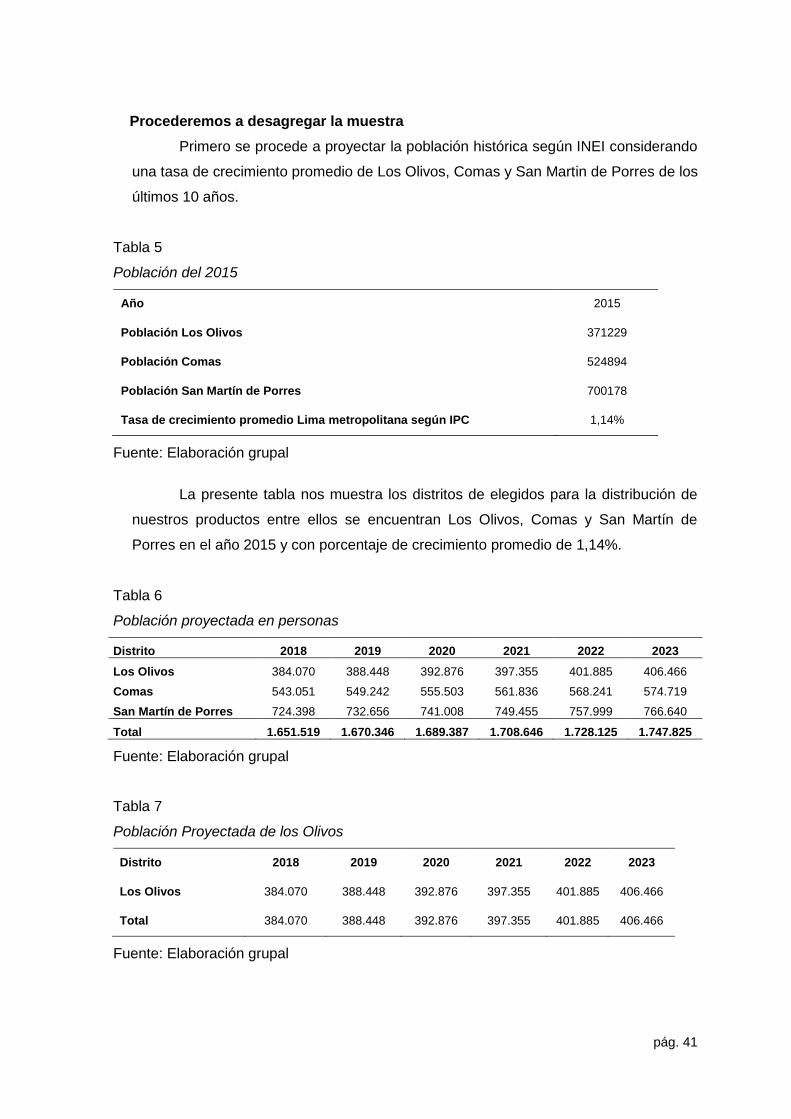

Procederemos a desagregar la muestra

Primero se procede a proyectar la población histórica según INEI considerando

una tasa de crecimiento promedio de Los Olivos, Comas y San Martin de Porres de los

últimos 10 años.

Tabla 5 Población de los Olivos 2015

Población del 2015

Año 2015

Población Los Olivos 371229

Población Comas 524894

Población San Martín de Porres 700178

Tasa de crecimiento promedio Lima metropolitana según IPC 1,14%

Fuente: Elaboración grupal

La presente tabla nos muestra los distritos de elegidos para la distribución de

nuestros productos entre ellos se encuentran Los Olivos, Comas y San Martín de

Porres en el año 2015 y con porcentaje de crecimiento promedio de 1,14%.

Tabla 6 Población proyectada en personas

Población proyectada en personas

Distrito 2018 2019 2020 2021 2022 2023

Los Olivos 384.070 388.448 392.876 397.355 401.885 406.466

Comas 543.051 549.242 555.503 561.836 568.241 574.719

San Martín de Porres 724.398 732.656 741.008 749.455 757.999 766.640

Total 1.651.519 1.670.346 1.689.387 1.708.646 1.728.125 1.747.825

Fuente: Elaboración grupal

Tabla 7 Población Proyectada de los Olivos

Población Proyectada de los Olivos

Distrito 2018 2019 2020 2021 2022 2023

Los Olivos 384.070 388.448 392.876 397.355 401.885 406.466

Total 384.070 388.448 392.876 397.355 401.885 406.466

Fuente: Elaboración grupal

pág. 42

La presente tabla muestra la población proyectada de personas en los distritos

de Los Olivos comas y San Martín de Porres desde los años 2018 al 2023 con un

incremento favorable.

Una vez proyectada la población se procede a desagregar la muestra en base

a los factores sociodemográficos antes mencionados, obteniendo así el número de

encuestas a realizar por distrito.

Seguidamente tenemos la información por la Distribución de Niveles por Zona

APEIM 2017- Lima Metropolitana.

Figura 19. Distribución de Niveles por zona (2017)

Fuente: APEIM (2017)

La presente tabla nos muestra la distribución de niveles por zona en el 2017 en

Lima Metropolitana, esta tabla nos muestra los niveles socioeconómicos a, b, c, y d.

También nos muestra un porcentaje de error por zona

Seguidamente tenemos la distribución de los niveles socioeconómicos de la

población del distrito de Los Olivos, Comas y San Martin de Porres del 2018.

pág. 43

Tabla 8 Población distrito de los Olivos, Comas y SMP

Población distrito de los Olivos, Comas y SMP

DISTRITO Población 2018 en personas B C Factor Nse

Los Olivos 384.070 26,40% 51,90% 78,30%

Comas 543.051 13,90% 44,10% 58,00%

San Martín de Porres 724.398 26,40% 51,90% 78,30%

Total 1.651.519

Fuente: Elaboración grupal

Tabla 9 Población de los Olivos 2018 NSE