Proceso de remuneraciones

11

PROCESO DE REMUNERACIONES Integrantes: Joice Rodríguez Maria José Moreno Diego Ocaranza Mauricio Mamani Curso: 3º Año B Profesor: Manuel Zúñiga Especialidad: Administración Asignatura: Contabilidad Básica

-

Upload

mauricio-alejandro-mamani-caceres -

Category

Education

-

view

311 -

download

0

Transcript of Proceso de remuneraciones

PROCESO DE REMUNERACIONES

Integrantes: Joice Rodríguez Maria José Moreno Diego Ocaranza Mauricio MamaniCurso: 3º Año BProfesor: Manuel ZúñigaEspecialidad: AdministraciónAsignatura: Contabilidad Básica

Proceso de Remuneraciones

El proceso de Remuneraciones consta con una serie de cosas importantes que son:

Una entrevista. Luego un contrato de trabajo que cumple con un requisito. En seguida un libro de asistencia que es obligación tenerlo

aunque tengas un trabajador. Después viene una liquidación de sueldo. Luego el pago de imposiciones.

1.- Libro de remuneraciones: Es la obligación para todas aquellas empresas que tengan mas de 5 trabajadores tiene que ser timbrado por el Servicio de Impuestos Internos.

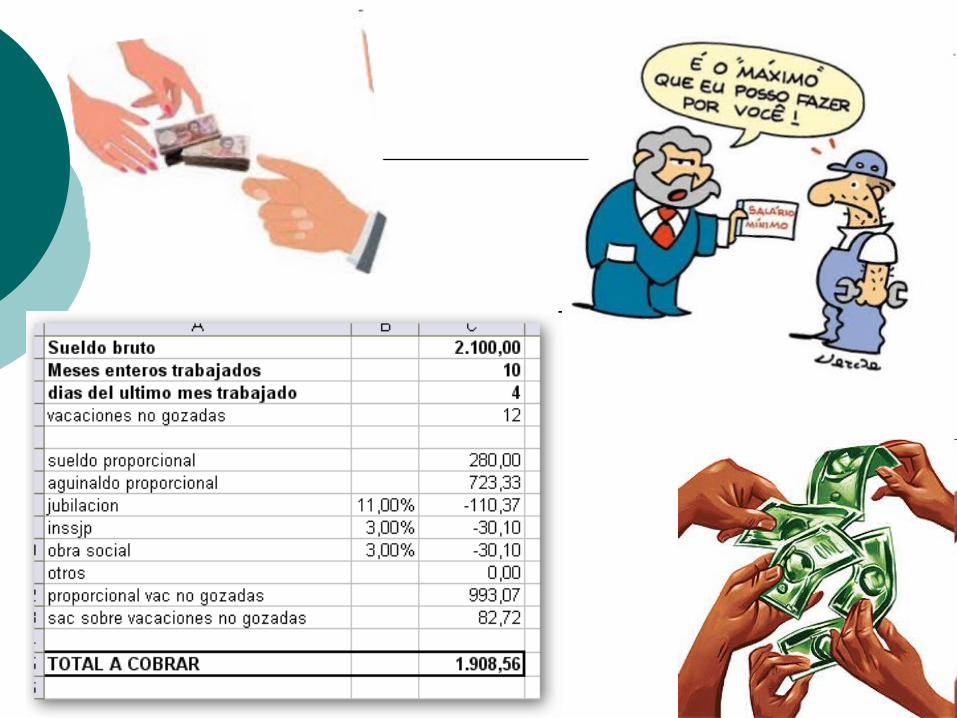

2.- Liquidación de sueldo: Es o mas importante, ya que justifica los gastos, es la única forma de justificar cuantos sueldos pagan en la empresa es mediante la liquidación de sueldo, que es firmado por el trabajador.

3.- El sueldo mínimo y las horas que se trabajan: Actualmente se esta pagando $ 159.000 y las horas que son laborales, que son 45 horas semanales que como mínimo debe cumplir, a parte de lo que es la dirección, el nombre de la persona, en que AFP ésta, etc.

4.- Libro de asistencia: Es muy importante porque si no lo tiene la empresa es multa. La inspección del trabajo (entidad que regula los trabajadores) si trabajo el libro de remuneraciones debe tener borrones el libro de asistencia no debe tener sino es multado y es super importante porque controla al trabajador por ejemplo si éste trabaja las horas extras, etc.

¿Qué es remuneración?

La remuneración -identificada con la denominación de sueldo o salario- es una contraprestación a la cual tiene derecho el trabajador por el solo hecho de haber puesto su capacidad de trabajo a disposición del empleador, aún cuando efectivamente no se haya prestado el trabajo. En definitiva, la causa que genera el derecho del trabajador a percibir la remuneración devengada se basa en la disponibilidad de la fuerza de trabajo que él puso a disposición del empleador.

El sueldo o atribuciones que el empleador le atribuye al trabajador por aplicar sus capacidades o conocimientos en un determinado trabajo. Estas remuneraciones puede recibirla

mensualmente o quincenalmente

Documentos que utilizan

Contrato de trabajo: es el acuerdo escrito entre el empleador y el trabajador, donde se compromete a prestar sus servicios o capacidades o conocimientos a cambio de una remuneración (el trabajador). El contrato puede ser:

Oneroso Consensual

Liquidación de sueldo: es el documento por el cual son entregadas las remuneraciones, éstas están detalladamente calculadas con los diferentes descuentos e impuestos que se le aplican , tales como la ISAPRE, la AFP, el seguro de cesantía, etc.

Finiquito: es el acuerdo entre las partes, en donde se establece que el empleador ya no requiere o necesita de los servicios del trabajador, y se le paga las remuneraciones por el tiempo que ha trabajado con él.

¿En qué consisten las remuneraciones y cuál es

su composición?

Son los pagos en dinero que el empleador hace al trabajador a cambio de sus servicios. Dentro de ellas se encuentran, entre otros: El sueldo: estipendio fijo, en dinero, pagado por períodos iguales estipulados en el contrato, que recibe el trabajador por la prestación de sus servicios. El sobresueldo: la remuneración de horas extraordinarias de trabajo. La comisión: porcentaje sobre el precio de las ventas o compras, o sobre el monto de otras operaciones, que el empleador efectúa con la colaboración del trabajador. Esta debe estar estipulada en el contrato. La participación: proporción en las utilidades de un negocio determinado o de una empresa sólo de una o más secciones o sucursales de la misma. Esta se establece de común acuerdo en el contrato individual o colectivo de trabajo. La gratificación: monto de dinero que le corresponde al trabajador en función de las utilidades de la empresa.

¿Cuáles son las 2 bases de contabilización de las liquidaciones se sueldo?

La planilla de sueldos debe ser registrada en el libro diario general. Existen dos bases principales para esta contabilización: en base a efectivo y en base a acumulación. Siendo esta ultima la más usual.

¿En qué consisten las partidas que no forman parte de las remuneraciones?

La ley también se encarga de enumerar qué sumas pagadas por el empleador no constituyen remuneración. Como veremos, la distinción es importante para efectos tributarios y también previsionales. Asignaciones de movilización, de pérdida de caja, de desgaste de herramientas y de colación. Los viáticos. Prestaciones familiares otorgadas en conformidad a la ley (asignaciones familiares) Las indemnizaciones por años de servicio que establece la ley. En general, las devoluciones de gastos en que se incurra por causa del trabajo. El distingo es muy importante, ya que solo respecto de aquellos ingresos que constituyen remuneración se efectuarán las respectivas deducciones para efectos del pago a la Isapre (o Fonasa) y AFP (o INP) y también se aplica el Impuesto Único del Trabajo. En cambio, respecto de aquellas prestaciones que no son remuneración, pero que igual forman parte de lo que usted recibe a fin de mes, no se consideran para efectos de estas deducciones. Es muy importante que la naturaleza de la prestación corresponda al espíritu de lo que la ley ha establecido. Por ejemplo, que alguien perciba en total $200.000 y se le asigne una colación de $100.000, caso en que sin duda los organismos fiscalizadores lo entenderían como remuneración y el empleador se vería expuesto al pago de cotizaciones previsionales no retenidas más todos los recargos y multas del caso.Remuneraciones

¿En qué consiste el registro obligatorio que deben llevar las empresas con 5 o más trabajadores?

La legislación laboral indica en su artículo Nº 33 que se debe llevar en toda empresa un Registro Control de Asistencia para los efectos de controlar la asistencia y determinar las horas de trabajo, tanto ordinarias como extraordinarias. Es el empleador el que deberá poner en uso un Registro Control de Asistencia, el que consistirá en un Libro de Firmas o un Reloj Control con tarjetas de registro. Además, es deber del empleador preocuparse de que sus trabajadores utilicen correctamente este Registro. Es de responsabilidad del trabajador consignar diariamente la hora de entrada y salida y su firma. Es responsabilidad del empleador sumar semanalmente el Registro y consignar las horas extraordinarias si las hubieren, las que mensualmente deberán cuadrar con la respectiva liquidación de sueldos. El Registro de Asistencia es obligatorio aunque la empresa tenga sólo un trabajador. En el Reglamento Interno de la empresa se consignarán las sanciones a los trabajadores que no cumplan con su obligación de firmar el Registro de Asistencia. En general existen los dos tipos de registros mencionados, pero también existen otros especiales dependiendo del tipo de empresa y labor que cumplan.