PROCESAMIENTO, ALMACENAMIENTO Y TRANSPORTE DE GAS · PDF fileGas natural que contiene...

31

Página1 PROCESAMIENTO, ALMACENAMIENTO Y TRANSPORTE DE GAS 1. ¿Qué hace? El procesamiento del gas son los procesos industriales que transforman el gas natural extraído del subsuelo en: • Gas Seco o Gas Natural Comercial GN • Gas Licuado de Petróleo GLP El gas natural es una mezcla de hidrocarburos simples compuesta principalmente de metano (CH 4 ) y otros hidrocarburos más pesados; además también puede contener trazas de nitrógeno, bióxido de carbono, ácido sulfhídrico y agua. Dependiendo de su origen se clasifica en: • Gas asociado: es el que se extrae junto con el petróleo crudo y contiene grandes cantidades de hidrocarburos como etano, propano, butano y naftas. • Gas no asociado: es el que se encuentra en depósitos que no contienen petróleo crudo. Hay dos formas principales de transportar gas seco (gas natural comercial) de los centros productores al mercado de consumo, por gasoductos o en forma de Gas Natural Licuado (GNL). Figura 1. Componentes del gas natural antes de ser procesado Gas Natural extraído del subsuelo Metano CH 4 Etano C 2 H 6 Propano C 3 H 8 Butano C 4 H 10 Pentanos C 5 H 12 a C 10 H 22 Nitrógeno N 2 Bióxido de Carbono CO 2 Acido Sulfhídrico H 2 S Agua H 2 O ● ● ● ÍNDICE 1. ¿Qué hace? 2. ¿Cuáles son sus principales productos? 3. ¿Cuáles son sus principales usos? 4. La industria en el Mundo 5. La industria en México 5.1 Historia 5.2 Infraestructura 5.3 Capacidad Instalada 5.4.1 Extracción 5.4.2 Producción 5.5 Ventas 5.6 Precios al público 5.7 Comercio exterior 5.8 Reservas 6. Referencias ● ● ●

Transcript of PROCESAMIENTO, ALMACENAMIENTO Y TRANSPORTE DE GAS · PDF fileGas natural que contiene...

Pági

na1

PROCESAMIENTO, ALMACENAMIENTO Y TRANSPORTE DE GAS 1. ¿Qué hace?

El procesamiento del gas son los procesos industriales que transforman el gas natural extraído del subsuelo en:

• Gas Seco o Gas Natural Comercial GN • Gas Licuado de Petróleo GLP

El gas natural es una mezcla de hidrocarburos simples compuesta principalmente de metano (CH4) y otros hidrocarburos más pesados; además también puede contener trazas de nitrógeno, bióxido de carbono, ácido sulfhídrico y agua. Dependiendo de su origen se clasifica en:

• Gas asociado: es el que se extrae junto con el petróleo crudo y contiene grandes cantidades de hidrocarburos como etano, propano, butano y naftas.

• Gas no asociado: es el que se encuentra en depósitos que no contienen petróleo crudo.

Hay dos formas principales de transportar gas seco (gas natural comercial) de los centros productores al mercado de consumo, por gasoductos o en forma de Gas Natural Licuado (GNL).

Figura 1. Componentes del gas natural antes de ser procesado

Gas Natural extraído

del subsuelo

Metano

CH4 Etano C2H6

Propano C3H8

Butano C4H10

Pentanos C5H12 a C10H22

NitrógenoN2

Bióxido de

Carbono CO2

Acido Sulfhídrico

H2S

Agua

H2O

● ● ●

ÍNDICE

1. ¿Qué hace?

2. ¿Cuáles son sus principales productos? 3. ¿Cuáles son sus principales usos?

4. La industria en el Mundo 5. La industria en México

5.1 Historia 5.2 Infraestructura 5.3 Capacidad Instalada 5.4.1 Extracción 5.4.2 Producción 5.5 Ventas 5.6 Precios al público 5.7 Comercio exterior 5.8 Reservas

6. Referencias

● ● ●

Pági

na2

Figura 2. Etapas del procesamiento de gas natural

FUENTE: Elaboración propia con información de Petróleos Mexicanos

El GNL es procesado transportarse en forma líquida, este proceso denominado licuefacción consiste en someter el gas a temperaturas bajas y presiones altas produciendo con esto un líquido. A menudo una planta de licuefacción comienza con una o dos unidades de proceso (llamados trenes). Una vez que estos trenes tienen éxito, técnica y comercialmente, se agregan más trenes a un costo marginal más bajo, siempre que los recursos gasíferos a los que tiene acceso la planta sean suficientes. Después de la licuefacción, el gas es transportado en barcos especialmente diseñados. En el punto de destino el líquido es calentado para volverlo a un estado gaseoso en una terminal de regasificación. Ambos métodos de transporte, requieren capitales intensivos, con tiempos largos de construcción y por lo tanto requieren de un período considerable para recuperar la inversión inicial. Los gasoductos son más rentables a distancias cortas, sin embargo generan alta dependencia de quien consume con el que suministra.

El GNL ofrece una mayor flexibilidad para el intercambio que el transporte a través de gasoductos, permitiendo a los cargamentos de gas natural ser llevados y entregados donde la necesidad sea mayor y los términos comerciales sean más competitivos. Un estudio de costos de transporte publicado por Center for Energy Economics de Estados Unidos demuestra que a medida que aumenta la distancia por la que el gas natural es transportado, el uso del GNL tiene beneficios económicos sobre el uso de gasoductos. Transportar GNL resulta más económico que transportar gas natural en gasoductos sumergidos mayores a 1,126.5 km (700 millas), o a través de gasoductos en tierra a distancias de más de 3,540.5 km (2,200 millas)

ETAPA V. Fraccionamiento

de hidrocarburos. Los licuables del

gas son separados en

tres productos terminados para

ser comercializados

ETAPA IV. Recuperación de licuables. Separación

de los hidrocarburo

s líquidos mediante procesos

criogénicos

ETAPA III. Recuperación

de azufre. Separación del azufre a través de

reacciones térmicas y

catalíticas. El azufre como

producto terminado se comercializa

en el mercado.

ETAPA II. Endulzamiento. Separación de agua y gases

ácidos, específicament

e ácido sulfhídrico

(H2S) y bióxido de carbono

(CO2).

ETAPA I. Separación.

FUENTES

Gas natural

Yacimiento de Petróleo

Crudo + Gas

asociadoGas amargo Gas ácido Azufre

Bióxido de carbono

Gas húmedo dulce

Gas húmedo dulce

Petróleo crudo

Yacimiento de Gas no asociado

Gas amargo

Gas seco

Gas húmedo dulce

Gas húmedo dulce

Gas húmedo dulce

Licuables del gas

Etano Etileno

Propano Propileno

Naftas (gasolinas naturales)

Gasolinas naturales (naftas)

Gas seco

Producto final

Pági

na3

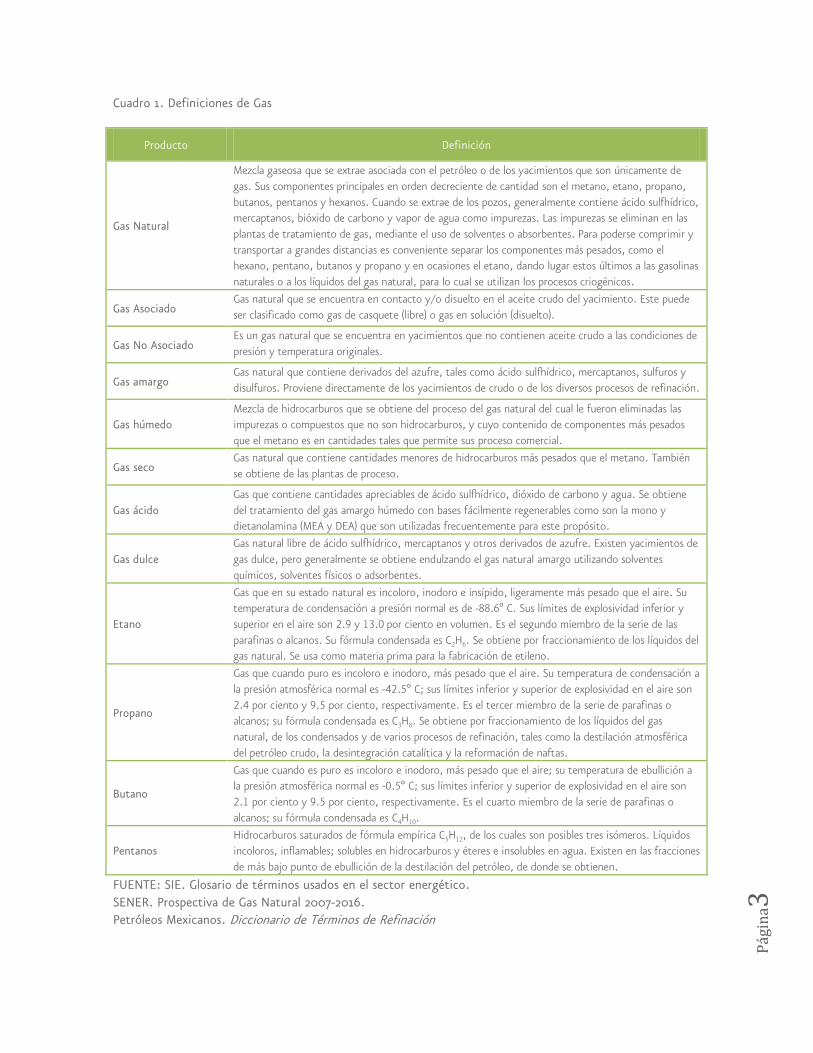

Cuadro 1. Definiciones de Gas

Producto Definición

Gas Natural

Mezcla gaseosa que se extrae asociada con el petróleo o de los yacimientos que son únicamente de gas. Sus componentes principales en orden decreciente de cantidad son el metano, etano, propano, butanos, pentanos y hexanos. Cuando se extrae de los pozos, generalmente contiene ácido sulfhídrico, mercaptanos, bióxido de carbono y vapor de agua como impurezas. Las impurezas se eliminan en las plantas de tratamiento de gas, mediante el uso de solventes o absorbentes. Para poderse comprimir y transportar a grandes distancias es conveniente separar los componentes más pesados, como el hexano, pentano, butanos y propano y en ocasiones el etano, dando lugar estos últimos a las gasolinas naturales o a los líquidos del gas natural, para lo cual se utilizan los procesos criogénicos.

Gas Asociado Gas natural que se encuentra en contacto y/o disuelto en el aceite crudo del yacimiento. Este puede ser clasificado como gas de casquete (libre) o gas en solución (disuelto).

Gas No Asociado Es un gas natural que se encuentra en yacimientos que no contienen aceite crudo a las condiciones de presión y temperatura originales.

Gas amargo Gas natural que contiene derivados del azufre, tales como ácido sulfhídrico, mercaptanos, sulfuros y disulfuros. Proviene directamente de los yacimientos de crudo o de los diversos procesos de refinación.

Gas húmedo Mezcla de hidrocarburos que se obtiene del proceso del gas natural del cual le fueron eliminadas las impurezas o compuestos que no son hidrocarburos, y cuyo contenido de componentes más pesados que el metano es en cantidades tales que permite sus proceso comercial.

Gas seco Gas natural que contiene cantidades menores de hidrocarburos más pesados que el metano. También se obtiene de las plantas de proceso.

Gas ácido Gas que contiene cantidades apreciables de ácido sulfhídrico, dióxido de carbono y agua. Se obtiene del tratamiento del gas amargo húmedo con bases fácilmente regenerables como son la mono y dietanolamina (MEA y DEA) que son utilizadas frecuentemente para este propósito.

Gas dulce Gas natural libre de ácido sulfhídrico, mercaptanos y otros derivados de azufre. Existen yacimientos de gas dulce, pero generalmente se obtiene endulzando el gas natural amargo utilizando solventes químicos, solventes físicos o adsorbentes.

Etano

Gas que en su estado natural es incoloro, inodoro e insípido, ligeramente más pesado que el aire. Su temperatura de condensación a presión normal es de -88.6º C. Sus límites de explosividad inferior y superior en el aire son 2.9 y 13.0 por ciento en volumen. Es el segundo miembro de la serie de las parafinas o alcanos. Su fórmula condensada es C2H6. Se obtiene por fraccionamiento de los líquidos del gas natural. Se usa como materia prima para la fabricación de etileno.

Propano

Gas que cuando puro es incoloro e inodoro, más pesado que el aire. Su temperatura de condensación a la presión atmosférica normal es -42.5º C; sus límites inferior y superior de explosividad en el aire son 2.4 por ciento y 9.5 por ciento, respectivamente. Es el tercer miembro de la serie de parafinas o alcanos; su fórmula condensada es C3H8. Se obtiene por fraccionamiento de los líquidos del gas natural, de los condensados y de varios procesos de refinación, tales como la destilación atmosférica del petróleo crudo, la desintegración catalítica y la reformación de naftas.

Butano

Gas que cuando es puro es incoloro e inodoro, más pesado que el aire; su temperatura de ebullición a la presión atmosférica normal es -0.5º C; sus límites inferior y superior de explosividad en el aire son 2.1 por ciento y 9.5 por ciento, respectivamente. Es el cuarto miembro de la serie de parafinas o alcanos; su fórmula condensada es C4H10.

Pentanos Hidrocarburos saturados de fórmula empírica C5H12, de los cuales son posibles tres isómeros. Líquidos incoloros, inflamables; solubles en hidrocarburos y éteres e insolubles en agua. Existen en las fracciones de más bajo punto de ebullición de la destilación del petróleo, de donde se obtienen.

FUENTE: SIE. Glosario de términos usados en el sector energético. SENER. Prospectiva de Gas Natural 2007-2016. Petróleos Mexicanos. Diccionario de Términos de Refinación

Pági

na4

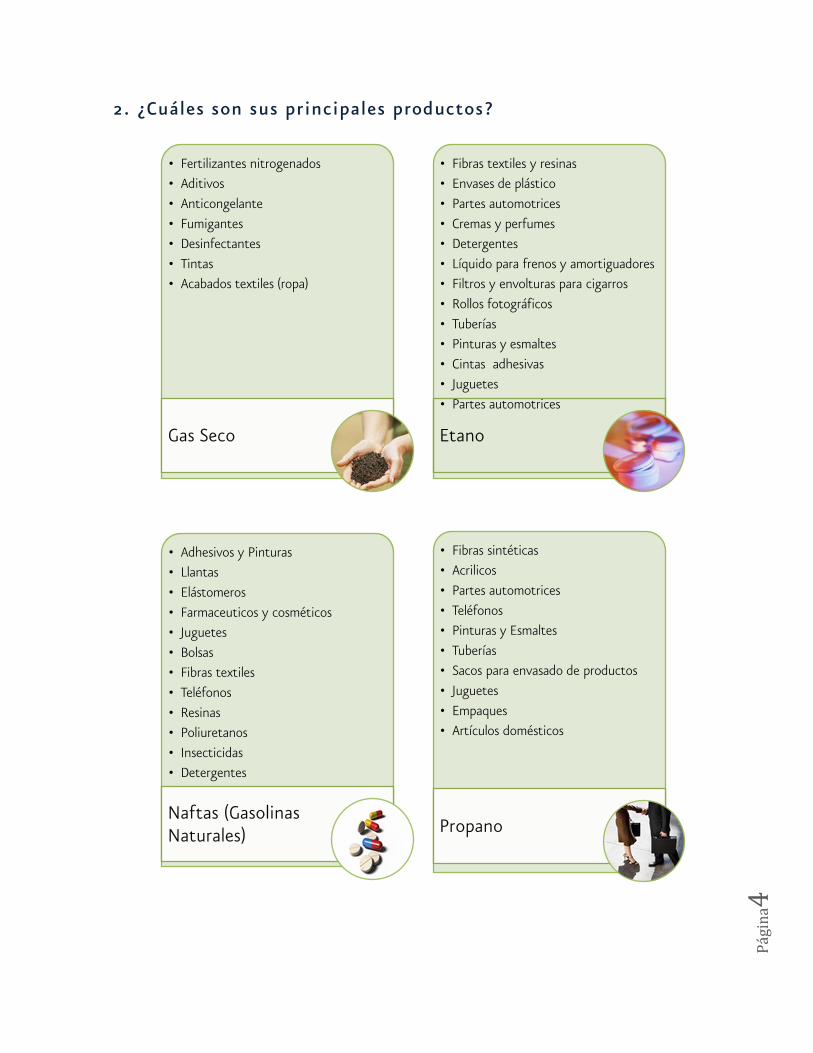

2. ¿Cuáles son sus principales productos?

• Fertilizantes nitrogenados• Aditivos• Anticongelante• Fumigantes• Desinfectantes• Tintas• Acabados textiles (ropa)

Gas Seco

• Fibras textiles y resinas • Envases de plástico• Partes automotrices• Cremas y perfumes• Detergentes• Líquido para frenos y amortiguadores• Filtros y envolturas para cigarros• Rollos fotográficos• Tuberías• Pinturas y esmaltes• Cintas adhesivas• Juguetes• Partes automotrices

Etano

• Adhesivos y Pinturas• Llantas• Elástomeros• Farmaceuticos y cosméticos• Juguetes• Bolsas• Fibras textiles• Teléfonos• Resinas• Poliuretanos• Insecticidas• Detergentes

Naftas (Gasolinas Naturales)

• Fibras sintéticas• Acrilicos• Partes automotrices• Teléfonos• Pinturas y Esmaltes• Tuberías• Sacos para envasado de productos• Juguetes• Empaques• Artículos domésticos

Propano

Pági

na5

3. ¿Cuáles son sus principales usos?

• El gas seco (gas natural comercial) se utiliza como:

1. Combustible en:

a) Transporte (autobuses y taxis)

b) Hogares (calentadores de agua, estufas, calefacción)

c) Comercios (aire acondicionado, calentadores de agua, hornos)

d) Industrias (sistema de calefacción, secado, generación de vapor, hornos)

2. Generación de energía eléctrica por medio de plantas de ciclo combinado CCC esta tecnología consiste en utilizar la combustión del gas natural y el vapor que producen los gases de escape para generar electricidad de manera complementaria.

3. Materia prima en la elaboración de productos petroquímicos ya que de forma relativamente fácil y económica puede ser convertido a hidrógeno, etileno, o metanol, para fabricar diversos tipos de plásticos y fertilizantes.

Pági

na6

4. La industria en el Mundo

Históricamente las reservas mundiales de gas natural, en la mayoría de los años, se han incrementado. Hasta finales de 2006, las reservas probadas de gas natural permanecieron prácticamente sin cambio, ya que reportaron un ligero ascenso de 0.7% respecto al año anterior para totalizar 6,405 billones de pies cúbicos (bpc)

Mapa 1. Distribución regional de las reservas probadas de gas seco 2006 Billones de pies cúbicos

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Si bien, se pueden encontrar reservas de gas natural en todos los continentes, éstas se encuentran distribuidas en forma irregular. Los enormes campos gasíferos que contienen dos terceras partes (66.7%) de las reservas de gas natural en todo el mundo se encuentran en los países de Oriente Medio y Rusia.

El gas natural está ganando importancia rápidamente en el mercado energético global, convirtiéndose en un combustible de usos diversificados, principalmente porque su combustión es eficiente y limpia, lo cual se ha generado un incremento en los ritmos de producción para satisfacer la demanda, incluso acelerando la incorporación de reservas en distintos países por el crecimiento de la extracción.

El fuerte incremento en la producción mundial de gas natural en los últimos años ha derivado en que la tasa de R/P se haya reducido en niveles superiores a los programados, de tal manera se tiene que en 2003 dicha tasa se ubicó en 70.4 años, mientras que en el 2006 esta relación bajó a 63.3, incluso con el incremento en los niveles de adición de reservas.

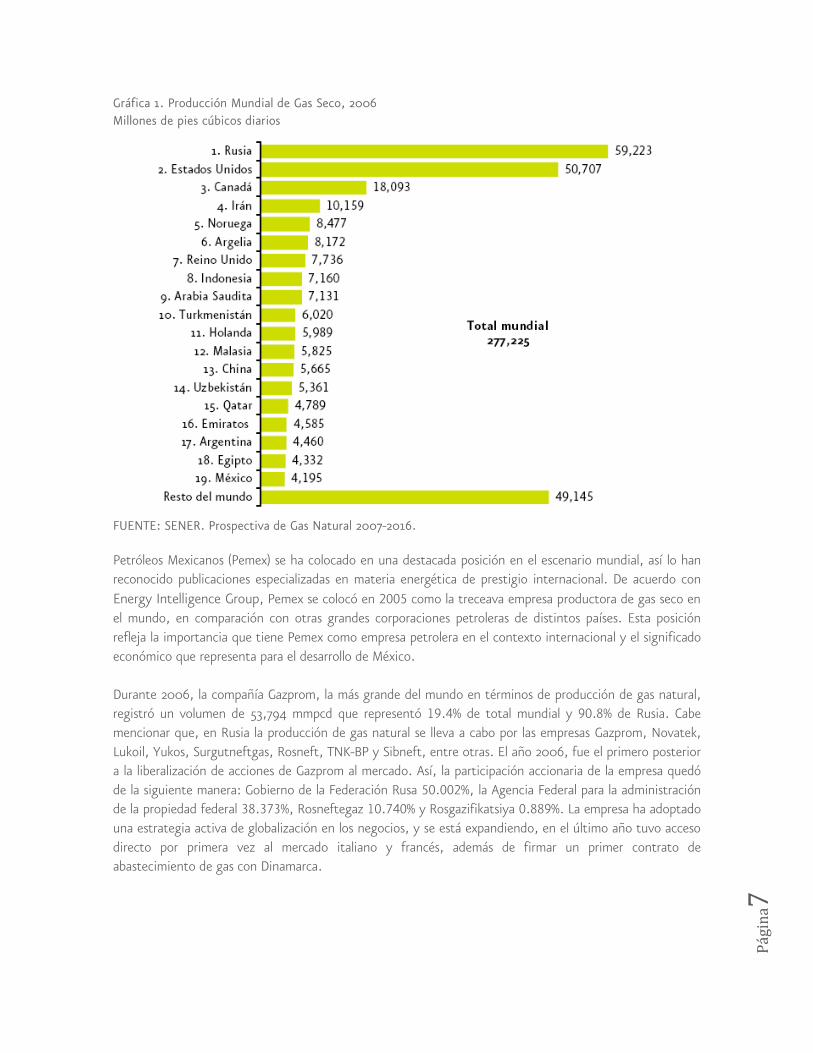

Los principales países productores de gas natural son Rusia y Estados Unidos. Otros países como Canadá, Irán, Noruega, Argelia, Reino Unido, Indonesia y Arabia Saudita presentaron importantes niveles de producción durante 2006. Estos nueve países representaron 63.8% de la producción global del gas seco en 2006, y se encuentran extrayendo de sus yacimientos por encima de los 7,000 mmpcd. Cabe señalar que México se ubica en el lugar 19 como productor de gas seco, al considerar la clasificación del BP Statistical Review of World Energy.

Pági

na7

Gráfica 1. Producción Mundial de Gas Seco, 2006 Millones de pies cúbicos diarios

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Petróleos Mexicanos (Pemex) se ha colocado en una destacada posición en el escenario mundial, así lo han reconocido publicaciones especializadas en materia energética de prestigio internacional. De acuerdo con Energy Intelligence Group, Pemex se colocó en 2005 como la treceava empresa productora de gas seco en el mundo, en comparación con otras grandes corporaciones petroleras de distintos países. Esta posición refleja la importancia que tiene Pemex como empresa petrolera en el contexto internacional y el significado económico que representa para el desarrollo de México. Durante 2006, la compañía Gazprom, la más grande del mundo en términos de producción de gas natural, registró un volumen de 53,794 mmpcd que representó 19.4% de total mundial y 90.8% de Rusia. Cabe mencionar que, en Rusia la producción de gas natural se lleva a cabo por las empresas Gazprom, Novatek, Lukoil, Yukos, Surgutneftgas, Rosneft, TNK-BP y Sibneft, entre otras. El año 2006, fue el primero posterior a la liberalización de acciones de Gazprom al mercado. Así, la participación accionaria de la empresa quedó de la siguiente manera: Gobierno de la Federación Rusa 50.002%, la Agencia Federal para la administración de la propiedad federal 38.373%, Rosneftegaz 10.740% y Rosgazifikatsiya 0.889%. La empresa ha adoptado una estrategia activa de globalización en los negocios, y se está expandiendo, en el último año tuvo acceso directo por primera vez al mercado italiano y francés, además de firmar un primer contrato de abastecimiento de gas con Dinamarca.

Pági

na8

Cuadro 2. Principales empresas petroleras por nivel de producción de gas seco en 20051

Posición Compañía País Propiedad del Estado

(%)

Propiedad de Privados

(%)

Producción de gas

(MMpcd)

1 Gazprom Rusia 50 50 53,135

2 Exxon Mobil Estados Unidos - 100 9,251

3 BP Reino Unido - 100 8,424

4 NIOC Irán 100 - 8,414

5 Royal Dutch/Shell Reino Unido /Holanda - 100 8,263

6 Sonatrach Argelia 100 - 8,152

7 Saudi Aramco Arabia Saudita 100 - 6,721

8 Petronas Malasia 100 - 5,113

9 Total Fina Elf Francia - 100 4,780

10 Chevron Texaco Estados Unidos - 100 4,233

11 ENI Italia - 100 3,762

12 PetroChina China 90 10 3,681

13 Pemex México 100 - 3,575

14 Repsol YPF España - 100 3,415

15 Conoco Phillips Estados Unidos - 100 3,337

NOTAS: El gas natural es clasificado por PIW como neto o producción comercial según el país. FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

La diversificación de los yacimientos de gas ha impulsado mercados de oferta regionales más equilibrados que en el caso del petróleo crudo. La Organización de Países Exportadores de Petróleo (OPEP) produjo 41.7% del petróleo en el mundo, pero sólo 18.1% del gas natural durante 2006. Esto significa, que la dependencia energética en el caso del gas natural es mucho menor debido a la mayor diseminación de los yacimientos. Sin embargo, muchos de los países de la OPEP poseen consumos internos menores a su producción, lo que les permite colocar excedentes fuera de sus regiones geográficas, tan sólo Argelia, Emiratos Árabes Unidos, Indonesia, Libia, Nigeria y Qatar, representaron 52.1% de la producción disponible para GNL (Gas Natural Licuado)

El GNL se ha convertido en una opción competitiva para ofrecer el combustible cada vez a más países fuera de las regiones geográficas naturales, sobre todo hacia aquellos que representan los grandes mercados de consumo y que carecen de autoabastecimiento en su mercado interno, o que simplemente buscan la diversificación de suministro, a pesar de realizar importaciones por gasoductos o como alternativa para reducir la dependencia del petróleo al no poseer reservas.

Pági

na9

A finales de 2006, se encontraban en operación 22 plantas de licuefacción en todo el mundo, tras la entrada en operación de la nueva planta de Darwin LNG en Australia, que comenzó a exportar GNL a principios del año hacia Japón. Considerando que hubo una expansión de un nuevo tren en la terminal de Bonny Island en Argelia, al último año existe una capacidad nominal de licuefacción de 413.5 millones de metros cúbicos (mmm3) de GNL por año, repartidos en 74 trenes de licuefacción. De acuerdo con esa capacidad de licuefacción se obtuvo un porcentaje de utilización promedio de 83.7% durante 2006. La capacidad total de almacenaje de GNL ascendió aproximadamente a 5,811 miles de metros cúbicos (mm3) distribuidos en 65 tanques, que representan casi seis días de la producción mundial de GNL.

Al último año se registró la existencia de 57 plantas de regasificación en el mundo. En 2006 comenzaron operaciones seis terminales nuevas de regasificación: Sagunto en España, Aliaga en Turquía, Altamira en México, Guangdong en China y dos más en Japón, Mizushima y Sakai. Con dichos incrementos, se totaliza una capacidad instalada de regasificación de 544 miles de millones de metros cúbicos (mmmm3) por año de gas natural y una capacidad de almacenamiento 27,261 (mm3) de GNL con 283 tanques.

Mapa 2. Terminales de licuefacción y regasificación de GNL existentes a 2006

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

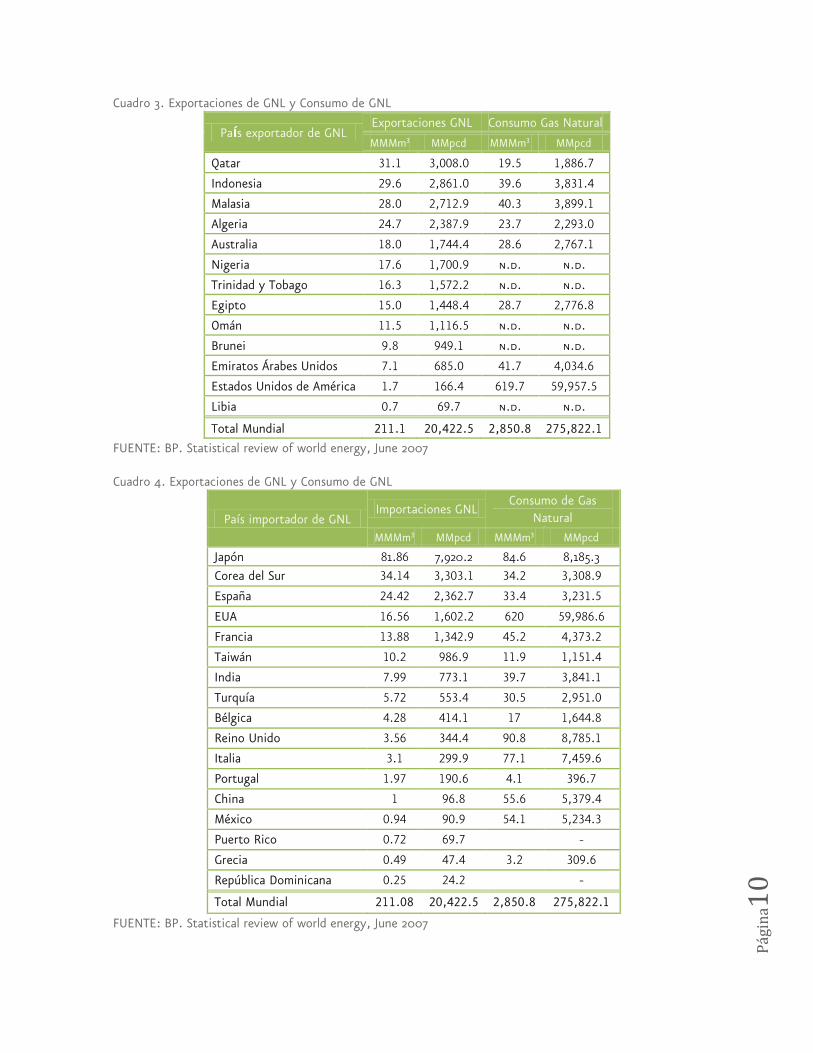

Actualmente, la élite de los exportadores de GNL se conforma por 13 países. En 2006 el mundo vio crecer 11.8% la producción de GNL, es decir un volumen de 2,154.7 mmpcd, el cual es el crecimiento más fuerte que haya visto esta industria entre un año y otro. Un hecho relevante en el último año, fue que Qatar superó a Indonesia como el exportador más grande de GNL en el mundo, similar a lo ocurrido en 1984, cuando Indonesia reemplazó a Argelia. Qatar exportó 3,008.0 mmpcd de GNL en 2006, seguido por 2,861.0 mmpcd de Indonesia y 2,712.9 mmpcd de Malasia.

Pági

na10

Cuadro 3. Exportaciones de GNL y Consumo de GNL

País exportador de GNL Exportaciones GNL Consumo Gas Natural

MMMm3 MMpcd MMMm3 MMpcd

Qatar 31.1 3,008.0 19.5 1,886.7

Indonesia 29.6 2,861.0 39.6 3,831.4

Malasia 28.0 2,712.9 40.3 3,899.1

Algeria 24.7 2,387.9 23.7 2,293.0

Australia 18.0 1,744.4 28.6 2,767.1

Nigeria 17.6 1,700.9 n.d. n.d.

Trinidad y Tobago 16.3 1,572.2 n.d. n.d.

Egipto 15.0 1,448.4 28.7 2,776.8

Omán 11.5 1,116.5 n.d. n.d.

Brunei 9.8 949.1 n.d. n.d.

Emiratos Árabes Unidos 7.1 685.0 41.7 4,034.6

Estados Unidos de América 1.7 166.4 619.7 59,957.5

Libia 0.7 69.7 n.d. n.d.

Total Mundial 211.1 20,422.5 2,850.8 275,822.1 FUENTE: BP. Statistical review of world energy, June 2007

Cuadro 4. Exportaciones de GNL y Consumo de GNL

País importador de GNL Importaciones GNL

Consumo de Gas Natural

MMMm3 MMpcd MMMm3 MMpcd

Japón 81.86 7,920.2 84.6 8,185.3 Corea del Sur 34.14 3,303.1 34.2 3,308.9

España 24.42 2,362.7 33.4 3,231.5

EUA 16.56 1,602.2 620 59,986.6

Francia 13.88 1,342.9 45.2 4,373.2

Taiwán 10.2 986.9 11.9 1,151.4

India 7.99 773.1 39.7 3,841.1

Turquía 5.72 553.4 30.5 2,951.0

Bélgica 4.28 414.1 17 1,644.8

Reino Unido 3.56 344.4 90.8 8,785.1

Italia 3.1 299.9 77.1 7,459.6

Portugal 1.97 190.6 4.1 396.7

China 1 96.8 55.6 5,379.4

México 0.94 90.9 54.1 5,234.3

Puerto Rico 0.72 69.7 -

Grecia 0.49 47.4 3.2 309.6

República Dominicana 0.25 24.2 -

Total Mundial 211.08 20,422.5 2,850.8 275,822.1

FUENTE: BP. Statistical review of world energy, June 2007

Pági

na11

Por el lado de los importadores son 17 los países que consumen el GNL, China y México se incorporaron a este grupo en 2006. Japón permanece, por mucho, como el mayor importador de GNL con un volumen de 7,902.2 mmpcd, seguido por Corea del Sur con 3,303.1 mmpcd y España con 2,362.7 mmpcd. Cabe señalar que, la tasa de crecimiento de las importaciones europeas en el último año fue de 14.2% y permaneció por encima de la tasa de crecimiento global de 11.8%, teniendo como resultado una participación de 27.2% del mercado de GNL, lo que demuestra el dinamismo de esta región en el comercio de GNL.

Cuadro 5. Precio internacionales del gas natural, 1996-2006 Dólares por millón de British Thermal Units (Btu)

Año Japón

Unión Europea

Reino Unido EUA Canadá México

CIF Union CIF Heren NBP

Index Henry Hub

Alberta Cd.

Pemex Reynosa

1998 3.05 2.26 1.86 2.08 1.42 1.77 1.99

1999 3.14 1.80 1.58 2.27 2.00 1.87 2.15

2000 4.72 3.25 2.71 4.23 3.75 3.36 3.72

2001 4.64 4.15 3.17 4.06 3.60 3.66 4.03

2002 4.27 3.46 2.37 3.34 2.58 2.64 3.03

2003 4.77 4.40 3.33 5.62 4.82 4.71 5.14

2004 5.18 4.56 4.46 5.85 5.03 5.40 5.83

2005 6.05 6.28 7.38 8.80 7.26 6.35 6.79

2006 7.14 8.77 7.87 6.76 5.83 5.87 6.32

2007 n.d. n.d. n.d 6.96 n.d. 5.89* 6.34 FUENTE: BP. Statistical review of world energy, June 2007 CRE. Comisión Reguladora de Energía. Página de internet Cifra estimada*

Los precios promedio de los diferentes mercados presentaron incrementos de manera generalizada, salvo en la región de Norteamérica. El precio del GNL en el mercado líder, el japonés, promedió 7.14 dólares por millón de BTU (US$/MMBTU), 1.09 dólares encima del año anterior. El mayor incremento entre 2005 y 2006, se presentó en el promedio de los países de la Comunidad Europea, alcanzando un precio de 8.77 US$/MMBTU, es decir, 2.49 dólares más que en 2005. El precio en el Reino Unido presentó un incremento 0.49 dólares, por lo que el índice Heren NBP (de sus siglas en inglés National Balancing Point), registró un valor de 7.14 US$/MMBTU. El Henry Hub, en Estados Unidos, registró una declinación considerable de 2.04 dólares, para promediar 6.76 US$/MMBTU. Asimismo, el precio en Canadá se ubicó 1.43 dólares por debajo del precio promediado en 2005.La región de Norteamérica es un mercado altamente liberalizado, donde los precios fluctúan en función de la oferta y la demanda. Tras la caída en la demanda hacia finales de 2005 y que se extendió en 2006, aunado al incremento en la oferta de gas, se generó una baja en los precios del hidrocarburo.

Pági

na12

5. La industria en México

5.1. Historia

A partir de 1995 se realizaron diversas reformas a la Constitución Política de los Estados Unidos Mexicanos, que permitieron la participación de la inversión privada en el sector del gas natural. En consecuencia, en este rubro no es un monopolio, sino que participa en un mercado abierto a la competencia.

La reforma de 1995 buscaba maximizar los beneficios ligados a este combustible y desarrollar una infraestructura de gasoductos acorde con las necesidades del país. En esencia, dicha reforma permitió la participación privada en actividades que previamente estaban reservadas al Estado a través de Pemex, tales como el transporte, el almacenamiento, distribución por medio de ductos, así como el comercio exterior y comercialización de gas en territorio nacional.

De conformidad con la visión de largo plazo de la industria de gas natural se introdujeron las reformas pertinentes a la Ley Reglamentaria del Artículo 27 Constitucional en el ramo del Petróleo y se expidió el Reglamento de gas natural, con el fin de brindar certidumbre jurídica a los inversionistas interesados en incursionar en el sector.

A partir de la publicación del Reglamento de gas natural en 1995, la Comisión Reguladora de Energía (CRE) inició la definición de las zonas geográficas de distribución y los procesos de licitación para otorgar permisos de distribución de gas natural en dichas zonas.

5.2. Infraestructura

Pemex Gas y Petroquímica Básica (PGPB) cuenta con 10 complejos procesadores de gas, de ellos, en dichos complejos existe un total de 68 plantas de distintos tipos.

Cuadro 6. Número de plantas por CPG en 2007 Plantas

CPG Endulzamiento Recuperación de Líquidos Fraccionamiento de líquidos

Recuperación de azufre

Total

De gas De condensados

Criogénicas Absorción

Arenque 1 1 1 3 Burgos 4 1 5 Cactus 10 2 4 1 5 22 Ciudad Pemex 4 2 2 8 La Venta 1 1 Matapionche 2 1 2 5 Nuevo Pemex 2 4 3 2 2 1

3 Poza Rica 1 1 1 1 4 Reynosa 1 1 2 Área Coatzacoalcos

2 2 1 5 Total 20 6 19 1 8 14 68 Notas: Área Coatzacoalcos= Pajaritos + Cangrejera + Morelos FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Pági

na13

Mapa 3. Red de ductos y centros procesadores de gas.

FUENTE: SENER. Prospectiva de gas natural 2007-2016.

Pemex operaba 11 estaciones de compresión, de las cuales 10 son propiedad de PGPB y una de PEP, la estación Cd. Pemex. La capacidad de compresión instalada de Pemex tiene una potencia de 293,850 horse power (HP). Además, existe una capacidad de potencia de 137,510 HP de seis estaciones de compresión de privados. Las 17 estaciones de compresión acumularon una capacidad de transporte total de 431,360 HP

Cuadro 7. Estaciones de compresión de gas natural

Región Estación Propiedad Id Potencia Instalada

(Horse Power) Noreste Gloria a Dios Privada 1 14,300

El Sueco Privada 2 6,160

El Caracol Privada 3 48,000

Los indios Privada 4 48,000

Ojo Caliente PGPB 1 4,320

Santa Catarina PGPB 2 9,400

Chávez PGPB 3 3,330

Los Ramones PGPB 4 21,250

Estación 19 PGPB 5 23,700

Noroeste Naco Privada 5 14,300

Centro-Occidente Valtierrilla PGPB 6 4,700

Huimilpan Privada 6 6,750

Sur-Sureste Cempoala PGPB 7 55,000

Pági

na14

Región Estación Propiedad Id Potencia Instalada

(Horse Power) Lerdo PGPB 8 55,000

Chinameca PGPB 9 55,000

Cárdenas PGPB 10 55,000

Cd. Pemex PEP 1 7,150

Total compresión PGPB 10 286,700

PEP 1 7,150

PEMEX 11 293,850

Privados 6 137,510

TOTAL 17 431,360

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Existen en México 15 interconexiones con Estados Unidos, de las cuales ocho pertenecen a sistemas aislados a los que no puede llegar la producción nacional, y las siete restantes los ductos de Gulf Terra, Kinder Morgan, Tetco y Tennessee, pueden ser utilizados en forma bidireccional para exportar un volumen máximo de gas de 750 mmpcd hacia el sur de Texas.

Mapa 4. Puntos de Interconexión de gas natural con Estados Unidos.

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

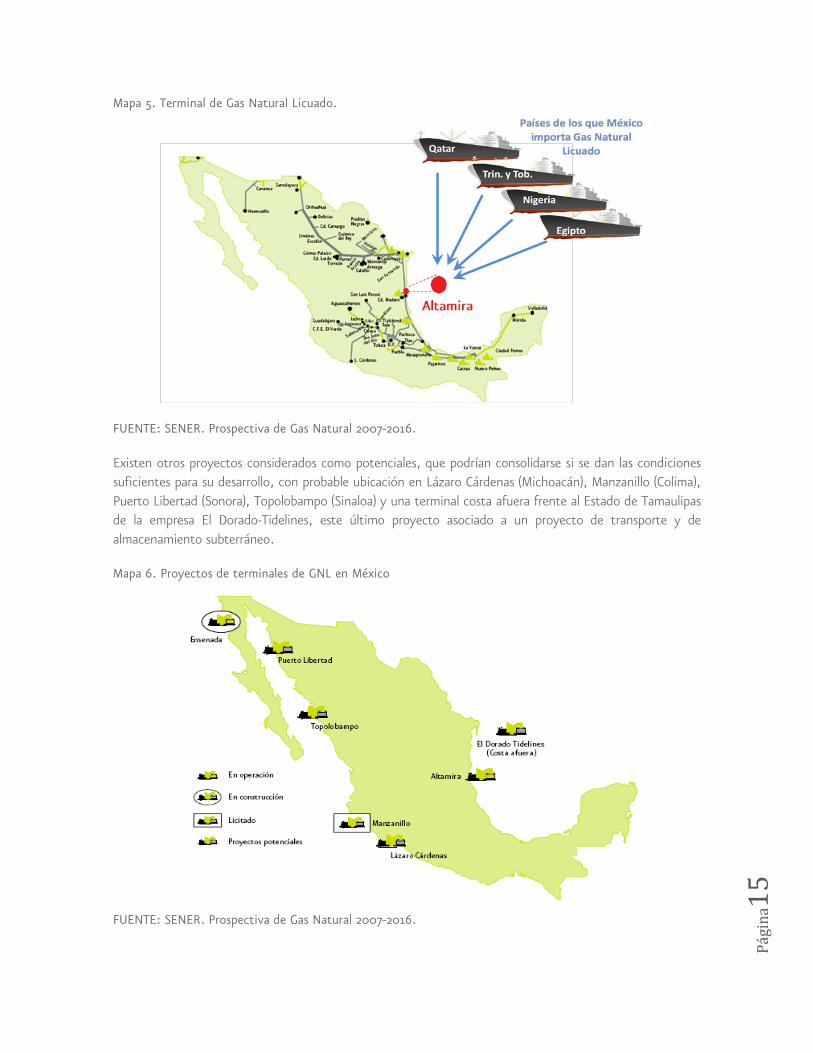

La importación del Gas Natural Licuado (GNL) en México comenzó durante agosto de 2006 cuando se recibió el primer cargamento de GNL proveniente de Nigeria en la Terminal de GNL en Altamira. La operación comercial de la terminal comenzó el día 30 de septiembre de 2006, y el gas es utilizado únicamente por la CFE para generar electricidad, como resultado de una estrategia de diversificación de la producción nacional y una reducción de la dependencia del gas proveniente de gasoductos de los Estados Unidos.

Pági

na15

Mapa 5. Terminal de Gas Natural Licuado.

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Existen otros proyectos considerados como potenciales, que podrían consolidarse si se dan las condiciones suficientes para su desarrollo, con probable ubicación en Lázaro Cárdenas (Michoacán), Manzanillo (Colima), Puerto Libertad (Sonora), Topolobampo (Sinaloa) y una terminal costa afuera frente al Estado de Tamaulipas de la empresa El Dorado-Tidelines, este último proyecto asociado a un proyecto de transporte y de almacenamiento subterráneo.

Mapa 6. Proyectos de terminales de GNL en México

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Qatar

Nigeria

Egipto

Pági

na16

En nuestro país la infraestructura de transporte de gas natural está integrada principalmente por el Sistema Nacional de Gasoductos (SNG) y el sistema Naco-Hermosillo, ambos pertenecientes a Pemex Gas y Petroquímica Básica, así como gasoductos fronterizos en las regiones Noreste y Noroeste, algunos conectados al SNG y otros aislados, estos últimos son propiedad de privados.

El SNG cuenta con una extensión de 8,704 km de longitud y pasa por 18 estados de la República, mientras que el sistema aislado de Naco-Hermosillo se extiende con una longitud de 339 km y está conectado al sur del estado de Arizona en Estados Unidos. Actualmente se permite la participación de la inversión privada en el sector del gas natural.

Cuadro 8. Permisos de transporte y distribución de gas natural vigentes a 2007.

Permisos Número Longitud Capacidad

Kilómetros MMpcd

Permisos de Distribución 22 27,818

Permisos de Transporte 158 12,426 18,268.8

Permisos de Acceso abierto 20 11,501 12,628.9

PGPB 2 9,043 5,216.9

Privados 18 2,458 7,412.0

Permisos de usos propios 138 925 5,639.9

TOTAL 180 40,244

FUENTE: CRE. Datos proporcionados por la Comisión Regulador de Energía.

Hoy, PGPB transporta el gas natural a los grandes consumidores, así como a la entrada de las ciudades, mientras que la distribución al interior de éstas, en la mayoría de los casos, está a cargo de empresas privadas de distribución. Las empresas que han recibido permisos de distribución en diversas zonas geográficas del país por parte de la CRE, cuentan con sus propios gasoductos.

El consumo regional de gas natural está estrechamente relacionado con la distribución de la infraestructura, así como con la ubicación de los centros industriales, actividades petroleras, puntos de generación de electricidad y concentración poblacional. Estos factores son los que principalmente han desarrollado el mercado de gas natural en México.

Cabe señalar que, sólo ocho estados de la República Mexicana no presentan consumos de gas natural, los cuales son Baja California Sur, Colima, Guerrero, Morelos, Nayarit, Quintana Roo, Sinaloa y Zacatecas. Existen cinco zonas regionales de mercado: Noroeste, Noreste, Centro-Occidente, Centro y Sur-Sureste.

Pági

na17

Cuadro 9. Zonas geográficas de distribución de gas natural y Empresa permisionaria

Zona geográfica

Empresa permisionaria Usuarios Longitud Fecha de otorgamiento

2006 2007 (km)

1 Mexicali Ecogas México (antes Distribuidora de Gas Natural de Mexicali, S. de R.L. de C.V.)

11,778 11,531 403 27 de septiembre de 1996

2 Piedras Negras Compañía Nacional de Gas, S.A. de C.V. 18,610 17,501 336 20 de marzo de 1997

3 Chihuahua Ecogas México (antes DGN Chihuahua, S. de R.L. de C.V.)

60,176 58,094 1,168 20 de mayo de 1997

4 Hermosillo Gas Natural del Noroeste, S.A. de C.V. 15,128 15,081 505 9 de junio de 1997

5 Saltillo Gas Natural México, S.A. de C.V. - Saltillo 67,181 69,217 656 20 de junio de 1997

6 Toluca Gas Natural México, S.A. de C.V. - Toluca 21,539 20,731 595 3 de septiembre de 1997

7 Monterrey Compañía Mexicana de Gas, S.A. de C.V. 56,284 64,107 921 19 de septiembre de 1997

7 Monterrey Gas Natural México, S.A. de C.V. - Monterrey 659,143 663,111 7,239 24 de abril de 1998

8 Nuevo Laredo Gas Natural México, S.A. de C.V. - Nuevo Laredo 31,741 32,036 366 17 de noviembre de 1997

9 Ciudad Juárez Gas Natural de Juárez, S.A. de C.V. 179,545 194,267 1,828 2 de diciembre de 1997

10 Río Pánuco Tractebel GNP, S.A. de C.V. 37,847 40,396 335 19 de diciembre de 1997

11 Norte de Tamaulipas

Tamauligas, S.A. de C.V. 23,070 21,737 861 27 de marzo de 1998

12 Cuautitlán-Texcoco-Hidalgo

Consorcio Mexi-Gas, S.A. de C.V. 154,080 160,692 3,517 3 de septiembre de 1998

12 Cuautitlán-Texcoco-Hidalgo

Distribuidora de Gas Natural México 4 5 95 5 de octubre de 2006

13 Distrito Federal Comercializadora Metrogas, S.A. de C.V. 265,807 276,548 2,619 14 de septiembre de 1998

14 Querétaro Tractebel Digaqro, S.A. de C.V. 56,477 57,104 613 10 de diciembre de 1998

15 El Bajío Gas Natural México, S.A. de C.V. - Bajío 41,326 41,535 788 15 de enero de 1999

16 La Laguna-Durango

Ecogas México (antes DGN de La Laguna-Durango, S. de R.L. de C.V.)

28,703 25,972 1,030 18 de junio de 1999

17 Cananea Distribuidora de Gas de Occidente, S.A. de C.V. 4,617 4,501 120 8 de agosto de 1999

18 Bajío Norte Gas Natural México, S.A. de C.V. - Bajío Norte 34,394 33,921 719 2 de febrero de 2000

19 Puebla-Tlaxcala Natgasmex, S.A. de C.V. 51,836 58,751 919 28 de febrero de 2000

20 Guadalajara Tractebel DGJ, S.A. de C.V. 18,042 21,391 2,185 21 de julio de 2000

FUENTE: CRE. Datos proporcionados por la Comisión Regulador de Energía.

Mapa 7. Regionalización del mercado de gas natural

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Pági

na18

5.3. Capacidad Instalada

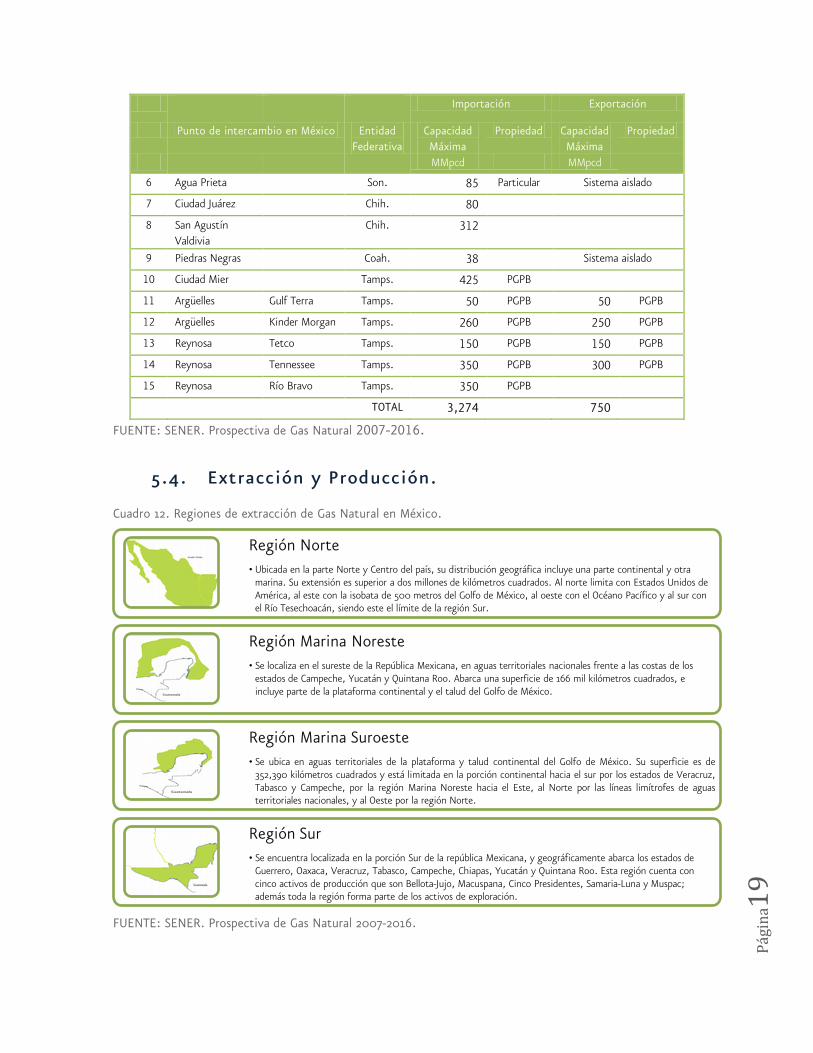

Cactus, Ciudad Pemex y Nuevo Pemex son los complejos más grandes de PGPB, en ellos se lleva a cabo la mayoría (91.7%) del endulzamiento de gas amargo; 69.4% del procesamiento del gas dulce (recuperación de líquidos) y casi toda la recuperación de azufre ( 95.1%).

Cuadro 10. Capacidad de las plantas por CPG en 2007

Plantas

CPG Endulzamiento Recuperación de Líquidos Fraccionamiento

de líquidos Recuperación

de azufre

De gas

De condensados

Criogénicas Absorción

MMpcd Mbd MMpcd Mbd MMpcd

Arenque 34

33

0.7

Burgos

800

18

Cactus 1,960 48 1,275

104 108.2

Ciudad Pemex 1,290

915

50.0

La Venta

182

Matapionche 109

125

3.4

Nuevo Pemex 880 96 1,550

208 50.0

Poza Rica 230

290

22 6.3

Reynosa

350 18

Área Coatzacoalcos

222

217 0.4

Total 4,503 144 5,392 350 587 219.0

Área Coatzacoalcos= Pajaritos + Cangrejera + Morelos FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

En el caso de los gasoductos los 15 puntos de interconexión con Estados Unidos a diciembre de 2006 una capacidad máxima de transporte de aproximadamente de 3,274 mmpcd para importar gas, considerando las capacidades contratadas en base firme e interrumpible en cada punto de interconexión. Ocho de estas interconexiones pertenecen a sistemas aislados a los que no puede llegar la producción nacional, y de los siete restantes los ductos de Gulf Terra, Kinder Morgan, Tetco y Tennessee, pueden ser utilizados en forma bidireccional para exportar un volumen máximo de gas de 750 mmpcd hacia el sur de Texas.

Cuadro 11. Capacidad en los puntos de intercambio de México 2006 Importación Exportación

Punto de intercambio en México Entidad Federativa

Capacidad Máxima

Propiedad Capacidad Máxima

Propiedad

MMpcd MMpcd

1 Tijuana B.C. 300 Sistema aislado

2 Mexicali B.C. 29 Particular Sistema aislado

3 Los Algodones B.C. 500 Sistema aislado

4 Naco Son. 130 Sistema aislado

5 Naco-Agua Prieta Son. 215 Sistema aislado

Pági

na19

Importación Exportación

Punto de intercambio en México Entidad Federativa

Capacidad Máxima

Propiedad Capacidad Máxima

Propiedad

MMpcd MMpcd

6 Agua Prieta Son. 85 Particular Sistema aislado

7 Ciudad Juárez Chih. 80

8 San Agustín Valdivia

Chih. 312

9 Piedras Negras Coah. 38 Sistema aislado

10 Ciudad Mier Tamps. 425 PGPB

11 Argüelles Gulf Terra Tamps. 50 PGPB 50 PGPB

12 Argüelles Kinder Morgan Tamps. 260 PGPB 250 PGPB

13 Reynosa Tetco Tamps. 150 PGPB 150 PGPB

14 Reynosa Tennessee Tamps. 350 PGPB 300 PGPB

15 Reynosa Río Bravo Tamps. 350 PGPB

TOTAL 3,274 750

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

5.4. Extracción y Producción.

Cuadro 12. Regiones de extracción de Gas Natural en México.

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Región Norte • Ubicada en la parte Norte y Centro del país, su distribución geográfica incluye una parte continental y otra

marina. Su extensión es superior a dos millones de kilómetros cuadrados. Al norte limita con Estados Unidos de América, al este con la isobata de 500 metros del Golfo de México, al oeste con el Océano Pacífico y al sur con el Río Tesechoacán, siendo este el límite de la región Sur.

Región Marina Noreste • Se localiza en el sureste de la República Mexicana, en aguas territoriales nacionales frente a las costas de los

estados de Campeche, Yucatán y Quintana Roo. Abarca una superficie de 166 mil kilómetros cuadrados, e incluye parte de la plataforma continental y el talud del Golfo de México.

Región Marina Suroeste • Se ubica en aguas territoriales de la plataforma y talud continental del Golfo de México. Su superficie es de

352,390 kilómetros cuadrados y está limitada en la porción continental hacia el sur por los estados de Veracruz,Tabasco y Campeche, por la región Marina Noreste hacia el Este, al Norte por las líneas limítrofes de aguasterritoriales nacionales, y al Oeste por la región Norte.

Región Sur• Se encuentra localizada en la porción Sur de la república Mexicana, y geográficamente abarca los estados de

Guerrero, Oaxaca, Veracruz, Tabasco, Campeche, Chiapas, Yucatán y Quintana Roo. Esta región cuenta con cinco activos de producción que son Bellota-Jujo, Macuspana, Cinco Presidentes, Samaria-Luna y Muspac; además toda la región forma parte de los activos de exploración.

Pági

na20

5.4.1. Extracción

Desde 2002 se mantiene una tendencia creciente en la producción de gas natural, que permitió alcanzar un volumen de 6,058 MMpcd en 2006, 13.1% mayor que en el año previo. La producción de gas asociado representó el 56.9% con una producción de 3,445 MMpcd mientras que la producción de gas no asociado fue de 2,613 MMpcd representando el 43.1% de la producción nacional. La producción de gas asociado aumentó 11.5% y la producción de gas no asociado aumentó 15.3% respecto a la producción de 2006.

Gráfica 2. Extracción de gas natural 1995-2007 Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

La región con una mayor participación en la producción nacional durante el 2007, fue la región Norte que participa con el 42.4% de la producción nacional. Esta región ha participado con más del 30% de la producción desde el 2004 y su participación ha ido en aumento desde 1995.

Las regiones marinas en conjunto han mantenido su participación en un 34% mientras que la Región Sur ha tenido una disminución en su participación en la producción nacional desde 1995, en ese año participó con el 48.7% mientras que en 2007 su participación fue de 22.3% de la producción nacional.

3,154 3,478 3,631 3,703 3,526 3,380 3,239 3,118 3,119 3,010 2,954 3,0903,445

605717

8371,087 1,265 1,299 1,272 1,305 1,379 1,563 1,864

2,266

2,613

3,759

4,1954,467

4,791 4,791 4,679 4,511 4,423 4,498 4,5734,818

5,356

6,058

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Gas no asociado

Gas asociado

Pági

na21

Gráfica 3. Extracción de gas natural región 1995-2007 Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

La región con una mayor participación en la producción de gas asociado es la región Sur con el 33.8% seguida de la región marina Noreste con el 33.6%. El activo que participa con una mayor producción de gas asociado es Cantarell con el 27.4% de la producción de gas asociado y el 81.7% de la producción de la región a la que pertenece este activo.

En cuanto a la producción de gas no asociado, la región con una mayor participación en la producción de este gas es la región Note con el 92.8% y el activo con mayor producción es Burgos con el 54% de la producción de gas no asociado y con el 58.2% de la producción de la región Norte.

547 582 640 686 648 737 794 831 940 947 928 920 1,157

832 981 1,009 1,000 922 820 736 621 581 603 655 856993

1,8321,990 2,046 2,067

1,996 1,857 1,743 1,704 1,630 1,495 1,4001,352

1,353

548

643773

1,038 1,224 1,2661,238 1,268 1,347 1,528 1,835

2,228

2,556

3,759

4,1954,467

4,791 4,791 4,6794,511 4,423 4,498 4,573

4,818

5,356

6,05819

95

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Región Norte Región Sur Región Marina Suroeste Región Marina Noreste

Pági

na22

Gráfica 4. Extracción de gas natural por tipo, región y activo integral 2007 Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Los activos con una mayor participación en la producción nacional de gas, durante 2007, fueron Burgos, Cantarell y Veracruz, que en conjunto aportaron el 54% de la producción total.

Gráfica 5. Extracción de gas natural por activo 2007 Porcentaje del total

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

944.9

212.2

544.2448.4

55.8239.6

39.9

310.9517.6

130.80.9 5.6 0.0

183.2

1,411.8

91.7

920.8Ca

ntar

ell

Ku-M

aloo

b-Za

ap

Abka

tún-

Pol C

huc

Lito

ral d

e Ta

basc

o

Cinc

o Pr

esid

ente

s

Bello

ta-Ju

jo

Mac

uspa

na

Mus

pac

Sam

aria

-Lun

a

Poza

Ric

a-Al

tam

ira

Vera

cruz

Cinc

o Pr

esid

ente

s

Sam

aria

-Lun

a

Mac

uspa

na

Burg

os

Poza

Ric

a-Al

tam

ira

Vera

cruz

Región Marina Noreste

Región Marina

Suroeste

Región Sur Región Norte

Región Sur Región Norte

Gas asociado Gas no asociado

Burgos23%

Cantarell16%

Veracruz15%

Abkatún-Pol Chuc

9%

Samaria-Luna9%

Litoral de Tabasco

7%

Muspac5%

Otros16%

Pági

na23

Mapa 8. Extracción de gas natural por región 2007 Millones de pies cúbicos diarios

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

5.4.2. Producción

La producción de gas seco en los Centros Procesadores de Gas de PGPB fue de 3,546 MMpcd, cantidad 3% superior a la del año 2006.

Gráfica 6. Producción de Gas Seco 1995-2007 Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

2,3762,615

2,799 2,816 2,709 2,791 2,804 2,916 3,029 3,144 3,1473,445 3,546

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Pági

na24

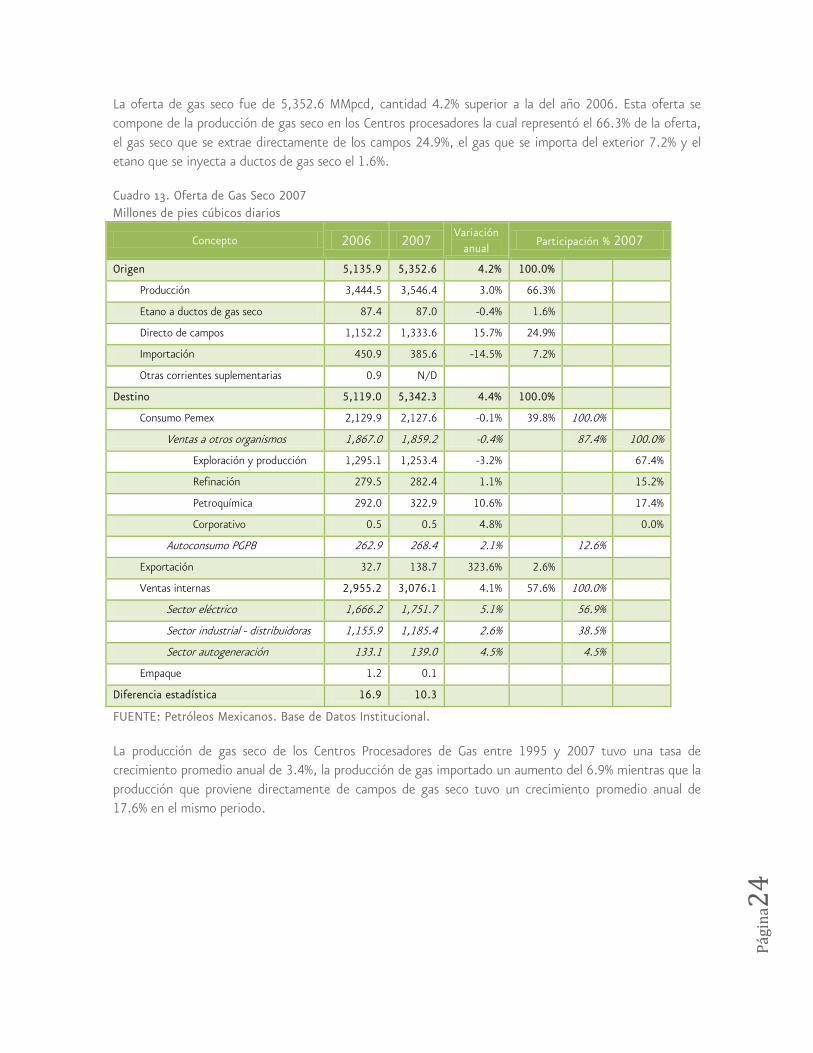

La oferta de gas seco fue de 5,352.6 MMpcd, cantidad 4.2% superior a la del año 2006. Esta oferta se compone de la producción de gas seco en los Centros procesadores la cual representó el 66.3% de la oferta, el gas seco que se extrae directamente de los campos 24.9%, el gas que se importa del exterior 7.2% y el etano que se inyecta a ductos de gas seco el 1.6%.

Cuadro 13. Oferta de Gas Seco 2007 Millones de pies cúbicos diarios

Concepto 2006 2007 Variación

anual Participación % 2007

Origen 5,135.9 5,352.6 4.2% 100.0%

Producción 3,444.5 3,546.4 3.0% 66.3%

Etano a ductos de gas seco 87.4 87.0 -0.4% 1.6%

Directo de campos 1,152.2 1,333.6 15.7% 24.9%

Importación 450.9 385.6 -14.5% 7.2%

Otras corrientes suplementarias 0.9 N/D

Destino 5,119.0 5,342.3 4.4% 100.0%

Consumo Pemex 2,129.9 2,127.6 -0.1% 39.8% 100.0%

Ventas a otros organismos 1,867.0 1,859.2 -0.4% 87.4% 100.0%

Exploración y producción 1,295.1 1,253.4 -3.2% 67.4%

Refinación 279.5 282.4 1.1% 15.2%

Petroquímica 292.0 322.9 10.6% 17.4%

Corporativo 0.5 0.5 4.8% 0.0%

Autoconsumo PGPB 262.9 268.4 2.1% 12.6%

Exportación 32.7 138.7 323.6% 2.6%

Ventas internas 2,955.2 3,076.1 4.1% 57.6% 100.0%

Sector eléctrico 1,666.2 1,751.7 5.1% 56.9%

Sector industrial - distribuidoras 1,155.9 1,185.4 2.6% 38.5%

Sector autogeneración 133.1 139.0 4.5% 4.5%

Empaque 1.2 0.1

Diferencia estadística 16.9 10.3

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

La producción de gas seco de los Centros Procesadores de Gas entre 1995 y 2007 tuvo una tasa de crecimiento promedio anual de 3.4%, la producción de gas importado un aumento del 6.9% mientras que la producción que proviene directamente de campos de gas seco tuvo un crecimiento promedio anual de 17.6% en el mismo periodo.

Pági

na25

Gráfica 7. Oferta de Gas Seco 1995-2007 Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

5.5. Ventas

Las ventas de gas natural de Pemex aumentaron 4.1% respecto al año anterior, el sector que tuvo el mayor crecimiento fue el eléctrico con el 5.1%. La ventas aumentaron en promedio cada año, 6.4% respecto a las ventas del 1995 y el mayor crecimiento también fue el del sector eléctrico con un crecimiento promedio anual del 11.1%.

Gráfica 8. Volumen de las ventas totales de Pemex por sector 1995-2007 Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Producción

Directo de campos

Importación Etano a ductos

de gas seco

Otras corrientes suplementarias

0

1,000

2,000

3,000

4,000

5,000

6,000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

969 1,049 1,082 1,149 1,194 1,190 984 1,132 1,138 1,185 1,073 1,156 1,185

494 492 538 639 705 8711,010

1,293 1,483 1,5721,420

1,666 1,7521,464 1,541 1,620

1,789 1,8992,061 1,993

2,4252,621

2,756 2,632

2,955 3,076

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Sector autogeneración Sector eléctrico

Sector industrial-distribuidoras Gas natural (MMpcd) *

Pági

na26

Gráfica 9. Valor de las ventas totales por sector 1995-2007 Miles de millones de pesos

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

En la estructura porcentual de las ventas de Pemex por sector de 2007 se tiene que 56.9% de los requerimientos totales se destinaron al sector eléctrico, 38.5% para actividades industriales y distribuidoras y el resto para autogeneración. El mayor comprador de gas de Pemex durante 2007 fue la Comisión Federal de Electricidad (CFE) con 1.2 miles de millones de pies cúbicos diarios.

Gráfica 10. Volumen de las ventas totales por sector y comprador 2007 Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Durante 2007, Pemex recibió por sus ventas de gas natural 78.9 miles de millones de pesos de los cuales CFE contribuyó con 29.7 mil millones de pesos lo que representa 37.6% de las ventas totales de Pemex.

3 7 8 9 10 16 14 16 2030 30 30 31

23 4 5 6

12 15 15

31

39 45 42 45

5.210.0 12.6 13.2 15.6

27.6 28.9 30.3

51.2

69.2

79.075.4

78.9

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Sector industrial-distribuidoras Sector eléctrico

Sector autogeneración Gas natural

1,164

531

57

872

313139

CFE IPP Cía. de Luz Industrial Distribuidoras

Sector eléctrico Sector industrial-distribuidoras Sector autogeneración

Pági

na27

Gráfica 11. Valor de las ventas totales por sector y comprador 2007 Millones de pesos

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

5.6. Precios

Gráfica 12. Precios de venta al público del gas natural 1997-2007 Pesos de 2007 por mil pies cúbicos de gas natural

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

En cuanto a los precios al consumidor final, el gas natural seco mostró un aumento durante 2003-2005 y los últimos dos años ha disminuido su precio en 22.2 pesos teniendo una disminución del 18.8% en 2006 y del 3.4% en 2007.

29,704

13,525

1,463

22,568

8,093

3,580

CFE IPP Cía. de Luz Industrial Distribuidoras

Sector eléctrico Sector industrial-distribuidoras Sector autogeneración

0

20

40

60

80

100

120

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Pági

na28

5.7. Comercio exterior

La Balanza Comercial de gas natural para Pemex fue deficitaria en 247 millones de pies cúbicos diarios, sin embargo, al compararla con el 2006 se puede observar que el déficit fue 41% menor al del 2006.

Gráfica 13. Balanza comercial de gas natural Millones de pies cúbicos diarios

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Los puntos por los que ingresaron la mayor cantidad de las importaciones de gas natural (84.6%) fueron el de Ciudad Juárez, Chihuahua con el 53.6%, el de Monterrey, Nuevo León con el 16.1% de las importaciones y el de Río Bravo, Tamaulipas con el 14.8% de las importaciones.

Gráfica 14. Valor de las importaciones por punto de internación 2007 Millones de dólares

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

-151

-47 -65-106

-8

-208-267

-588

-757 -766

-456-418

-247

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Exportación

Importación

0

28

53

90

146

161

517

Piedras Negras, Coah.

Rosarito, B. C.

Reynosa, Tamps.

Naco, Son.

Rio Bravo, Tamps.

Monterrey, N.L.

Cd. Juárez, Chih.

Pági

na29

5.8. Reservas

Cuadro 14. Clasificación de Reservas de Gas Natural

FUENTE: SENER. Prospectiva de Gas Natural 2007-2016.

Gráfica 15. Reservas por tipo 1995-2007 Billones de pies cúbicos

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Reservas

posibles

Reservas

probables

Reservas

probadas

• Volumen de hidrocarburos cuya formación geológica y de ingenieríasugiere que es segura su recuperación comercial que las reservasprobables. De acuerdo con esta definición, cuando son utilizadosmétodos probabilistas, la suma de reservas probadas, probables, másposibles tendrá al menos una probabilidad de 10% de que lascantidades realmente recuperadas serán iguales o mayores.

• Son aquellas reservas no probadas en donde el análisis de lainformación geológica y de ingeniería de yacimiento sugiere que sonmás factibles de ser comercialmente recuperables, que de lo contrario.Si se emplean métodos probabilistas para su evaluación, existirá unaprobabilidad de al menos 50% de que las cantidades a recuperar serániguales o mayores que la suma de las reservas probadas más probables

• Volumen de hidrocarburos o sustancias asociadas evaluadas a condiciones atmosféricas, las cuales por análisis de datos geológicos y de ingeniería se estima con razonable certidumbre que serán comercialmente recuperables a partir de una fecha dada proveniente de yacimientos conocidos y bajo condiciones actuales económicas, métodos operacionales y regulaciones gubernamentales. Dicho volumen está constituido por la reserva probada desarrollada y la reserva probada no desarrollada.

Reservas probadas

Reservas probables

Reservas posibles

0

10

20

30

40

50

60

70

80

90

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

3p

2p

1p

Pági

na30

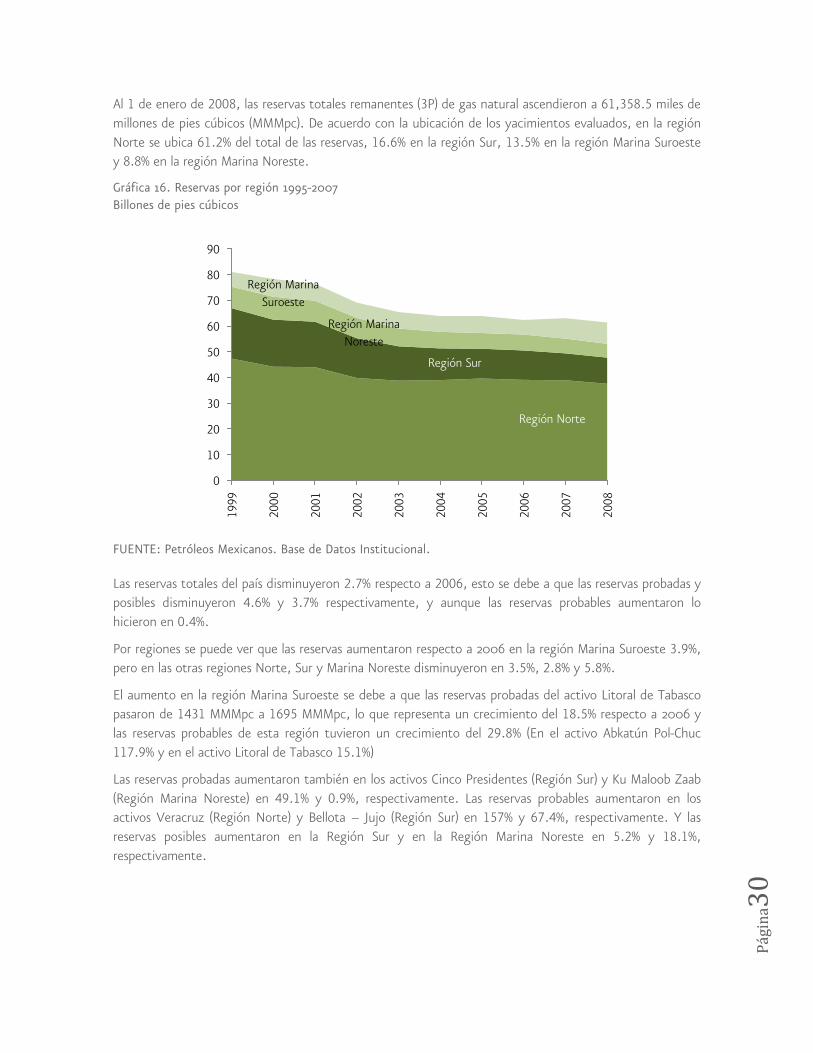

Al 1 de enero de 2008, las reservas totales remanentes (3P) de gas natural ascendieron a 61,358.5 miles de millones de pies cúbicos (MMMpc). De acuerdo con la ubicación de los yacimientos evaluados, en la región Norte se ubica 61.2% del total de las reservas, 16.6% en la región Sur, 13.5% en la región Marina Suroeste y 8.8% en la región Marina Noreste.

Gráfica 16. Reservas por región 1995-2007 Billones de pies cúbicos

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Las reservas totales del país disminuyeron 2.7% respecto a 2006, esto se debe a que las reservas probadas y posibles disminuyeron 4.6% y 3.7% respectivamente, y aunque las reservas probables aumentaron lo hicieron en 0.4%.

Por regiones se puede ver que las reservas aumentaron respecto a 2006 en la región Marina Suroeste 3.9%, pero en las otras regiones Norte, Sur y Marina Noreste disminuyeron en 3.5%, 2.8% y 5.8%.

El aumento en la región Marina Suroeste se debe a que las reservas probadas del activo Litoral de Tabasco pasaron de 1431 MMMpc a 1695 MMMpc, lo que representa un crecimiento del 18.5% respecto a 2006 y las reservas probables de esta región tuvieron un crecimiento del 29.8% (En el activo Abkatún Pol-Chuc 117.9% y en el activo Litoral de Tabasco 15.1%)

Las reservas probadas aumentaron también en los activos Cinco Presidentes (Región Sur) y Ku Maloob Zaab (Región Marina Noreste) en 49.1% y 0.9%, respectivamente. Las reservas probables aumentaron en los activos Veracruz (Región Norte) y Bellota – Jujo (Región Sur) en 157% y 67.4%, respectivamente. Y las reservas posibles aumentaron en la Región Sur y en la Región Marina Noreste en 5.2% y 18.1%, respectivamente.

Región Norte

Región Sur

Región Marina Noreste

Región Marina Suroeste

0

10

20

30

40

50

60

70

80

9019

99

2000

2001

2002

2003

2004

2005

2006

2007

2008

Pági

na31

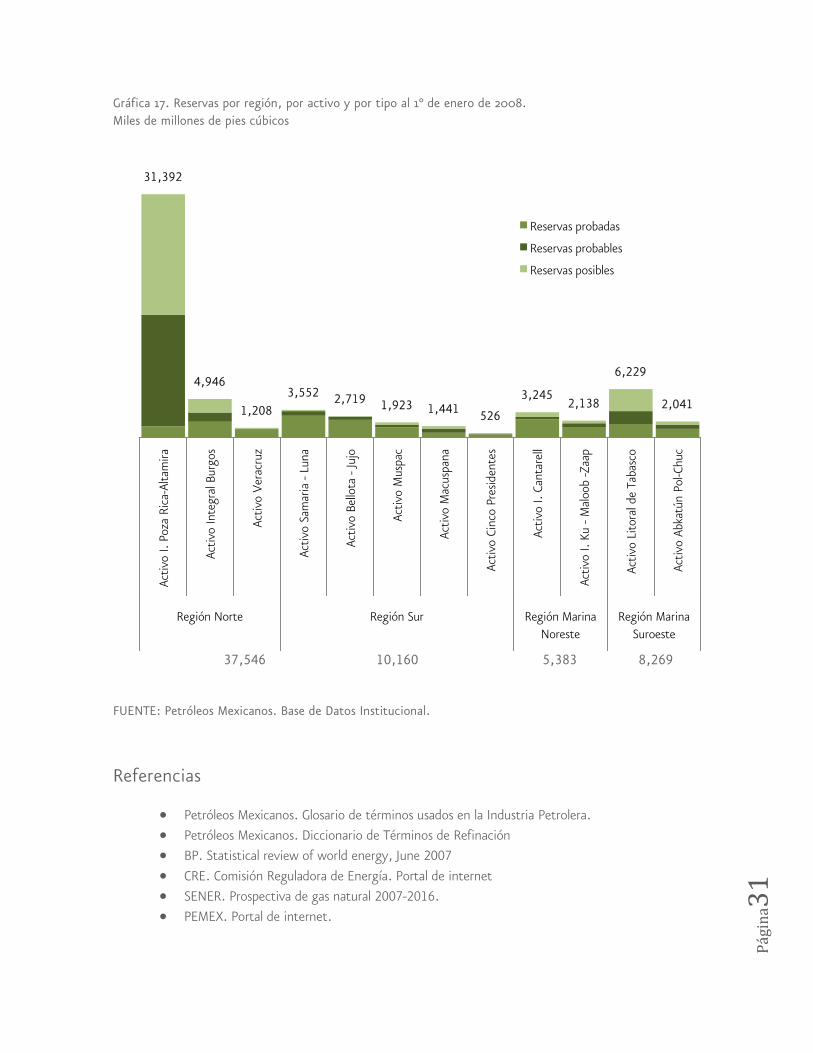

Gráfica 17. Reservas por región, por activo y por tipo al 1° de enero de 2008. Miles de millones de pies cúbicos

FUENTE: Petróleos Mexicanos. Base de Datos Institucional.

Referencias

• Petróleos Mexicanos. Glosario de términos usados en la Industria Petrolera. • Petróleos Mexicanos. Diccionario de Términos de Refinación • BP. Statistical review of world energy, June 2007 • CRE. Comisión Reguladora de Energía. Portal de internet • SENER. Prospectiva de gas natural 2007-2016. • PEMEX. Portal de internet.

31,392

4,946

1,2083,552 2,719 1,923 1,441 526

3,2452,138

6,229

2,041

Activ

o I.

Poza

Ric

a-Al

tam

ira

Activ

o In

tegr

al B

urgo

s

Activ

o Ve

racr

uz

Activ

o Sa

mar

ia -

Luna

Activ

o Be

llota

-Ju

jo

Activ

o M

uspa

c

Activ

o M

acus

pana

Activ

o Ci

nco

Pres

iden

tes

Activ

o I.

Cant

arel

l

Activ

o I.

Ku -

Mal

oob

-Zaa

p

Activ

o Li

tora

l de

Taba

sco

Activ

o Ab

katú

n Po

l-Chu

c

Región Norte Región Sur Región Marina Noreste

Región Marina Suroeste

Reservas probadas

Reservas probables

Reservas posibles

37,546 10,160 8,269 5,383