PROBLEMÁTICA DE LA SUCESIÓN DE LA EMPRESA FAMILIAR

29

PROBLEMÁTICA DE LA SUCESIÓN DE LA EMPRESA FAMILIAR MONTSERRAT MARCOS PARRA Asesor Fiscal-Auditor

Transcript of PROBLEMÁTICA DE LA SUCESIÓN DE LA EMPRESA FAMILIAR

PROBLEMÁTICA DE LA SUCESIÓN

DE LA EMPRESA FAMILIAR

MONTSERRAT MARCOS PARRA

Asesor Fiscal-Auditor

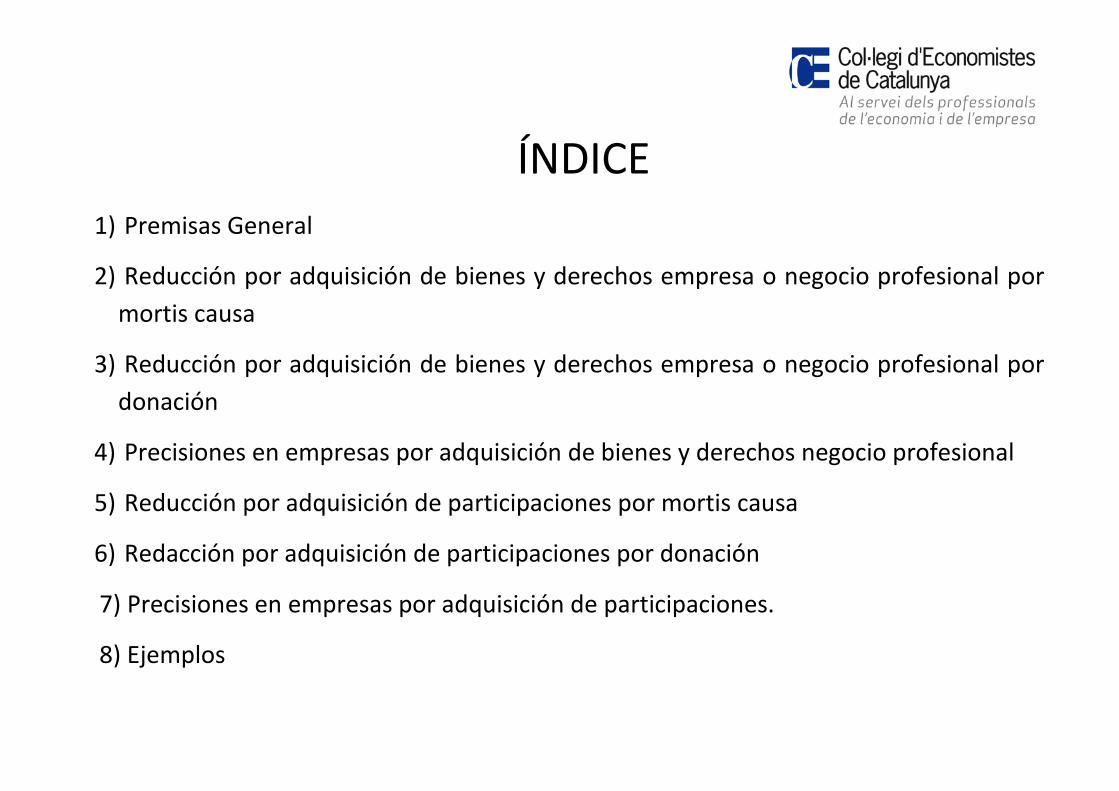

ÍNDICE 1) Premisas General

2) Reducción por adquisición de bienes y derechos empresa o negocio profesional por mortis causa

3) Reducción por adquisición de bienes y derechos empresa o negocio profesional por donación

4) Precisiones en empresas por adquisición de bienes y derechos negocio profesional

5) Reducción por adquisición de participaciones por mortis causa

6) Redacción por adquisición de participaciones por donación

7) Precisiones en empresas por adquisición de participaciones.

8) Ejemplos

PREMISAS: Donde se debe declarar: EN CASO DE MORTIS CAUSA Causante Residenc. en España Residen en UE i ECE Residen Otros Heredero Residente España Comun. Autónoma Donde este > valor bienes Norma estatal situados en España Resid en UE i ECE Comun. Autónoma Donde este > valor bienes Norma estatal situados en España Residente en otros Norma Estatal Donde este >valor bienes Norma estatal

situados en España

EN CASO DE DONACIÓN INMUEBLES Donante Residenc en España Residen en UE i ECE Residen Otros Donatario Residente en España Com. Auton. Inmueble Com. Auton. Donatario Norma Estatal Residente UE i ECE Com. Auton. Inmueble No sujeto No sujeto Residente Otros Norma estatal No sujeto No sujeto UE = Unión Europea ECE =Espacio Económico Europeo

Residencia habitual del donatario A los efectos de este impuesto, se considera que las personas físicas residentes en España lo son en el territorio de su Comunidad Autónoma donde resida su vivienda habitual: 1) Cuando permanezcan en el mismo un mayor número de días del periodo de 5 años, contados de fecha a

fecha 2) Si no se puede fijar, se tiene en cuenta su centro de intereses, según las rentas obtenidas. 3) Si no se puede, será la última residencia declarada en IRPF. Nuevo Reglamento Europeo de Sucesiones. Desde el pasado 17 de agosto de 2015 se aplicara a todas las sucesiones que tengan carácter internacional, con independencia del que el causante sea nacional o no de un estado miembro, siempre que se produzca dentro del territorio de la Unión Europea, salvo Dinamarca, Irlanda y Reino Unido. La Regla general del Reglamento es que la Ley de la residencia habitual del causante en el momento de su fallecimiento es la que regulara la sucesión, salvo que existan vínculos que sean más estrechos con otro Estado. Valoración de los bienes que aquí se tratan Todas las valoraciones que estamos tratando se efectuaran a su valor de mercado para ello deberemos valorar el conjunto de todos los bienes, uno por uno a su valor real.

REDUCCIÓN POR ADQUISICIÓN DE BIENES Y DERECHOS EMPRESA O NEGOCIO

PROFESIONAL POR MORTIS CAUSA NORMA ESTATAL NORMA CATALANA

NORMATIVA NORMATIVA

Art 20.2 c) Ley 29/1987 Art 6, 7, 8, 9 y 33 Ley 19/2010 del Impto Sucesiones Art 4.8 de la Ley 18/1991 Impto Patrimonio Art 1 y 6 Decreto 414/ 2011 del Rgto I. Sucesiones RD 1704/1999 del desarrollo del Art 4.8 de la Resolución 1/2012 de la DGTJ Cataluña sobre la Ley 18/1991 modificado RD 25/2000 reducción de la Base Imponible.

ELEMENTOS SUBJETIVOS ELEMENTOS SUBJETIVOS

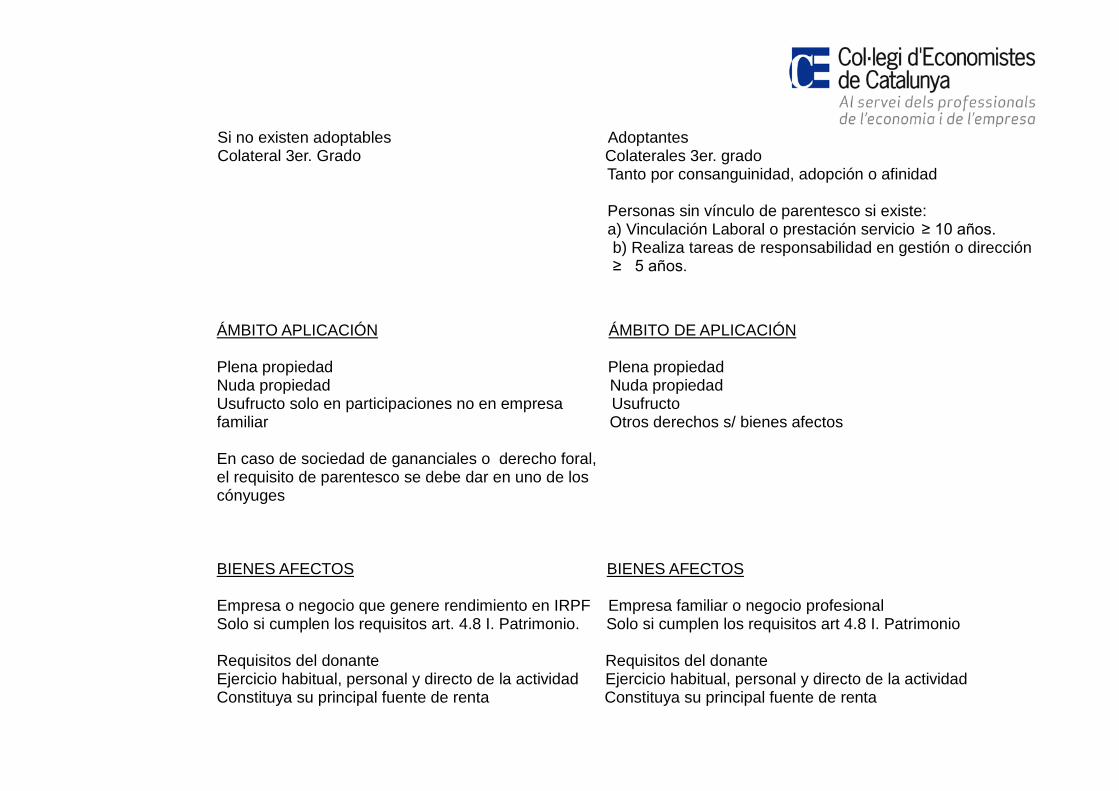

Cónyuge. NO parejas estables o de hecho. Cónyuges Descendientes Descendiente Adoptados Adoptados

Ascendientes Adoptantes Ascendientes Colaterales 3er. grado Si no existen Adoptables Tanto por consanguinidad, adopción o afinidad Colateral 3er. Grado Personas sin vínculo de parentesco si existe: a) Vinculación Laboral o prestación servicio ≥ 10 años. b) Realiza tareas de responsabilidad en gestión o dirección ≥ 5 años.

ÁMBITO APLICACIÓN ÁMBITO DE APLICACIÓN

Plena propiedad Plena propiedad Nuda propiedad Nuda propiedad Usufructo Usufructo Derechos económicos de la extinción del derecho Otros derechos s/ bienes afectos de usufructo

cónyuge

si se consolida el dominio descendientes adoptados

BIENES AFECTOS BIENES AFECTOS

Empresa familiar o negocio profesional Empresa familiar o negocio profesional Solo si cumplen los requisitos art. 4.8 I. Patrimon No se exigen los requisitos I. Patrimonio Ejercicio habitual, personal y directo de la actividad No se exige que se ejerza habitual, personal y directa. Constituya su principal fuente de renta e ≥ al No tiene que ser su principal fuente de renta 50% de la B.I. del IRPF del causante. Aplicable a Comunidad de bienes, Soc. Civiles Aplicable a Comunidades de bienes, Soc. Civiles

Ver art. 8 de Bienes Afectos

REDUCCIÓN APLICABLE REDUCCIÓN APLICABLE

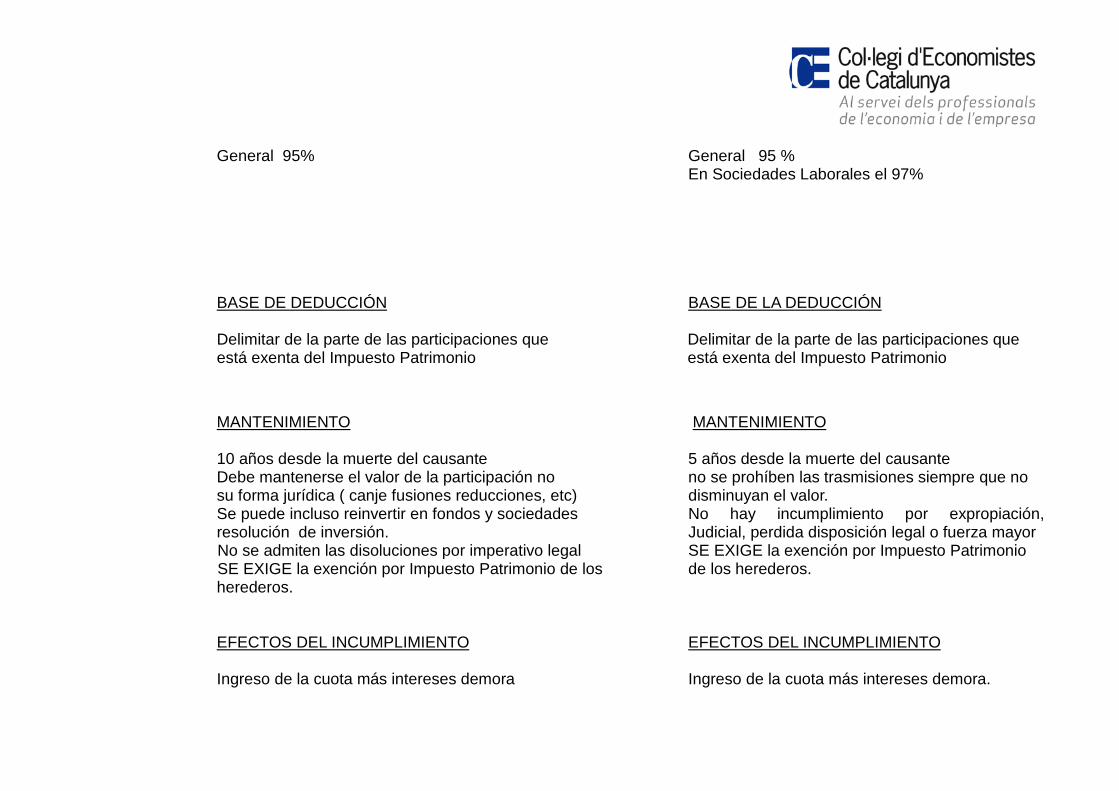

General 95% General 95 %

Al adjudicatario de los bienes y derechos Al adjudicatario de los bienes y derechos

BASE DE DEDUCCIÓN BASE DE LA DEDUCCIÓN

Valor conjunto de elementos patrimoniales afectos Valor conjunto de elementos patrimoniales afectos a la actividad menos el importe de las deudas a la actividad menos el importe de las deudas derivadas de la misma, a la fecha de fallecimiento. Derivadas de la misma, a la fecha de fallecimiento. Se excluyen los valores no afectos. Se excluyen los valores no afectos.

MANTENIMIENTO MANTENIMIENTO

10 Años. 5 años. Se debe mantener el valor de la unidad económica No se debe minorar sustancialmente el valor, no la forma jurídica o la conservación estática de los puede cambiarse de actividad. activos. Excepción:

Expropiación forzosa, perdida resolución judicial, Perdida por disposición legal, destrucción por causa mayor.

EFECTOS DEL INCUMPLIMIENTO EFECTOS DEL INCUMPLIENDO

Ingreso de la cuota más intereses demora Ingreso de la cuota más intereses demora.

BIENES COMUNES DEL CÓNYUGE BIENES COMUNES DEL CÓNYUGE

Solo afecta al 50% del valor de cada bien o por la Solo afecta al 50% del valor de cada bien o por la parte que corresponda al causante. Parte que corresponda al causante.

REDUCCIÓN POR ADQUISICIÓN DE BIENES Y DERECHOS EMPRESA O NEGOCIO PROFESIONAL POR DONACIÓN

NORMA ESTATAL NORMA CATALANA

NORMATIVA NORMATIVA

Art 20.6 Ley 29/1987 Art 38 Ley 19/2010 del Impto Sucesiones Art 4.8 de la Ley 18/1991 Impto Patrimonio Art 1 Decreto 414/ 2011 del Rgto I. Sucesiones RD 1704/1999 del desarrollo del Art 4.8 de la Ley 18/1991 modificado RD 25/2000 Resolución 2/ 1990 de la DGT

ELEMENTOS SUBJETIVOS ELEMENTOS SUBJETIVOS

Cónyuge. Cónyuge Descendientes Descendientes Adoptados Adoptados

Ascendientes Ascendientes

Si no existen adoptables Adoptantes Colateral 3er. Grado Colaterales 3er. grado Tanto por consanguinidad, adopción o afinidad Personas sin vínculo de parentesco si existe: a) Vinculación Laboral o prestación servicio ≥ 10 años.

b) Realiza tareas de responsabilidad en gestión o dirección ≥ 5 años.

ÁMBITO APLICACIÓN ÁMBITO DE APLICACIÓN

Plena propiedad Plena propiedad Nuda propiedad Nuda propiedad Usufructo solo en participaciones no en empresa Usufructo familiar Otros derechos s/ bienes afectos

En caso de sociedad de gananciales o derecho foral, el requisito de parentesco se debe dar en uno de los cónyuges

BIENES AFECTOS BIENES AFECTOS

Empresa o negocio que genere rendimiento en IRPF Empresa familiar o negocio profesional Solo si cumplen los requisitos art. 4.8 I. Patrimonio. Solo si cumplen los requisitos art 4.8 I. Patrimonio

Requisitos del donante Requisitos del donante Ejercicio habitual, personal y directo de la actividad Ejercicio habitual, personal y directo de la actividad Constituya su principal fuente de renta Constituya su principal fuente de renta

Rendimientos igual o > al 50% de la B.I. del IRPF Rtos ≥ al 50% de Ʃ de Rtas. trabajo, mobil., inmob.,

y actividades empresariales. Más de 65 años o incapacidad permanente, absoluta Mas de 65 años o incapacidad permanente, absoluta o gran invalidez o gran invalidez Cesar en la actividad Cesar en la actividad

No se incluyen remuneraciones de participaciones No se incluyen remuneraciones de participaciones exentas exentas

Aplicable a Comunidad de bienes, Soc. Civiles Aplicable a Comunidades de bienes, Soc. Civiles

REDUCCIÓN APLICABLE REDUCCIÓN APLICABLE

General 95% General 95 % Al adjudicatario de los bienes y derechos Al adjudicatario de los bienes y derechos

BASE DE DEDUCCIÓN BASE DE LA DEDUCCIÓN

Valor conjunto de elementos patrimoniales afectos Valor conjunto de elementos patrimoniales afectos a la actividad menos el importe de las deudas a la actividad menos el importe de las deudas derivadas de la misma, a la fecha de donación derivadas de la misma, a la fecha de donación Se excluyen los valores no afectos. Se excluyen los valores no afectos.

MANTENIMIENTO MANTENIMIENTO

10 Años. 5 años. Se debe tener derecho a la exención en I. Patrim. El donatario debe mantener la actividad y los bienes

durante los 10 años. donados, pero no se exige la exención en Imp. Patrimonio Se debe mantener el valor de la unidad económica No hay incumplimientos si sucede: no la forma jurídica, se admite cambio actividad, Expropiación forzosa, perdida resolución judicial, aportación a una sociedad, arrendarla, hacer una perdida por disposición legal, destrucción por causa

comunidad de bienes mayor.

EFECTOS DEL INCUMPLIMIENTO EFECTOS DEL INCUMPLIMIENTO

Ingreso de la cuota más intereses demora Ingreso de la cuota más intereses demora.

BIENES COMUNES DEL CÓNYUGE BIENES COMUNES DEL CÓNYUGE

Solo afecta al 50% del valor de cada bien o por la Solo afecta al 50% del valor de cada bien o por la parte que corresponda al causante. Parte que corresponda al causante.

PRECISIONES EN EMPRESA INDIVIDUAL O NEGOCIO PROFESIONAL 1) Se debe elaborar a final de cada año un balance-inventario para determinar el valor patrimonial

de la empresa individual o del negocio profesional esto incluirá las cuentas corrientes afectas al tráfico y giro del mismo. Dicho balance en caso de declarar por Impuesto de Patrimonio estaría en el apartado de bienes afectos y por tanto exentos de tributación.

2) La actividad empresarial o profesional se deberá ejercer de forma habitual, personal y directa.

3) ¿Qué pasa cuando hay pérdidas para los sucesores?. No se exige que sea su mayor fuente de ingresos. 4) ¿Qué pasa con los beneficios que figuran a final del ejercicio y que se retiran durante el ejercicio siguiente?

Que en caso de retirado el dinero no se debe tributar dos veces, una por patrimonio empresarial o profesional (bonificado al 95%) y otra porque figure en la cuenta bancaria el día de la defunción.

REDUCCIÓN POR ADQUISICIÓN DE PARTICIPACIONES POR MORTIS CAUSA

NORMA ESTATAL NORMA CATALANA

NORMATIVA NORMATIVA

Art 20.2.C) Ley 29/1987 Art 10 al 14 Ley 19/2010 del Impto Sucesiones Art 4.8 de la Ley 18/1991 Impto Patrimonio Art 2 y 6 Decreto 414/ 2011 del Rgto I. Sucesiones RD 1704/1999 del desarrollo del Art 4.8 de la Ley 18/1991 modificado RD 25/2000 Resolución 2/ 1990 de la DGT

ELEMENTOS SUBJETIVOS ELEMENTOS SUBJETIVOS

Cónyuge. NO parejas estables o de hecho. Cónyuges Descendientes Descendiente Adoptados Adoptados

Ascendientes Adoptantes Ascendientes Colaterales 3er. grado si no existen Adoptables Tanto por consanguinidad, adopción o afinidad Colateral 3er. Grado Personas sin vínculo de parentesco si existe: a) Vinculación Laboral o prestación servicio ≥10 años. b) Realiza tareas de responsabilidad en gestión o dirección ≥ 5 años

TIPO DE ENTIDADES TIPO DE ENTIDADES

Que realice actividad económica y tribute en I.S Que realice actividad económica y tribute en I.S

REQUISITO DE LAS PARTICIPACIONES REQUISITOS DE LAS PARTICIPACIONES

a) Tener el 5% individual o el 20% su grupo familiar 1) Tener el 5% individual o el 20% su grupo familiar b) Ejercer funciones de dirección 2) Ejercer funciones de dirección c) La retribución de funciones de dirección del cau- 3) La retribución de funciones de dirección del cau-

sante o del miembro del grupo familiar que las ejerza sante o del miembro del grupo familiar q las ejerza >50% del conjunto de rentas trabajo y activ econ > 50% del conjunto rentas trabajo y activ econo, del año natural anterior.

Para el cálculo no se computan los siguientes rtos: Para el cálculo no se computa los siguientes rendto:

Por rtos de otras entidades exentas de I. Patrim. Por rtos de otras entidades exentas en I.Patrim Por rtos de activ econ exentas de I. Patrim Por rtos de activ econ exentas de I.Patrim

4) Que la Sdad. tenga actividad empr. o profesional d) Que la Sdad. tenga activ. empr o profesional.

Se considera GRUPO FAMILIAR Se considera GRUPO FAMILIAR Cónyuge Cónyuge Ascendientes Ascendientes Descendientes Descendientes Adoptados Adoptados Colaterales 2º grado Colaterales 3er. grado Tanto por consanguinidad, adopción o afinidad Tanto por consanguinidad, o por afinidad

Persona sin vínculo familiar Mismos requisitos para participación y retribución Vínculo laboral o prestación de servicios > 10 años Realice tareas de gestión o dirección > 5 años Pasar a tener > 50% del capital o 25% en S Laboral

ÁMBITO APLICACIÓN ÁMBITO DE APLICACIÓN

Plena propiedad Plena propiedad Nuda propiedad Nuda propiedad Usufructo Usufructo Derechos económicos de la extinción del derecho Otros derechos s/ bienes afectos de usufructo

Cónyuge

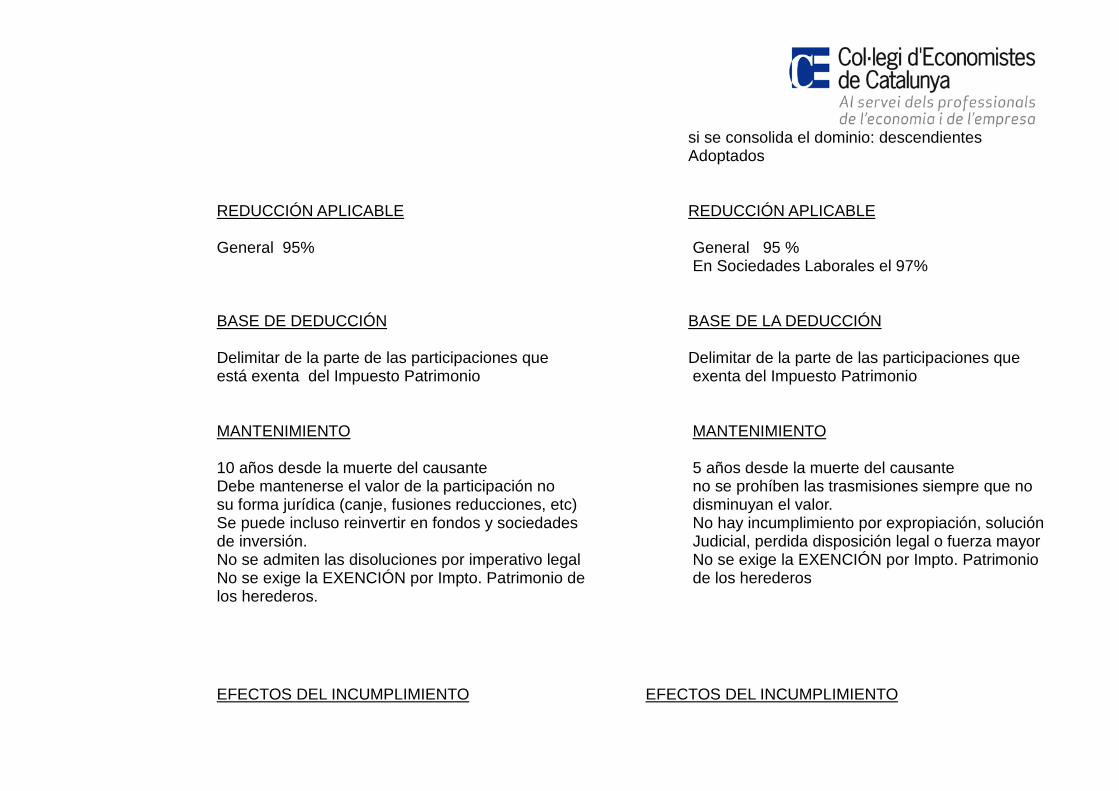

si se consolida el dominio: descendientes

Adoptados

REDUCCIÓN APLICABLE REDUCCIÓN APLICABLE

General 95% General 95 % En Sociedades Laborales el 97%

BASE DE DEDUCCIÓN BASE DE LA DEDUCCIÓN

Delimitar de la parte de las participaciones que Delimitar de la parte de las participaciones que está exenta del Impuesto Patrimonio exenta del Impuesto Patrimonio

MANTENIMIENTO MANTENIMIENTO

10 años desde la muerte del causante 5 años desde la muerte del causante Debe mantenerse el valor de la participación no no se prohíben las trasmisiones siempre que no su forma jurídica (canje, fusiones reducciones, etc) disminuyan el valor. Se puede incluso reinvertir en fondos y sociedades No hay incumplimiento por expropiación, solución de inversión. Judicial, perdida disposición legal o fuerza mayor No se admiten las disoluciones por imperativo legal No se exige la EXENCIÓN por Impto. Patrimonio No se exige la EXENCIÓN por Impto. Patrimonio de de los herederos los herederos.

EFECTOS DEL INCUMPLIMIENTO EFECTOS DEL INCUMPLIMIENTO

Ingreso de la cuota más intereses demora Ingreso de la cuota más intereses demora.

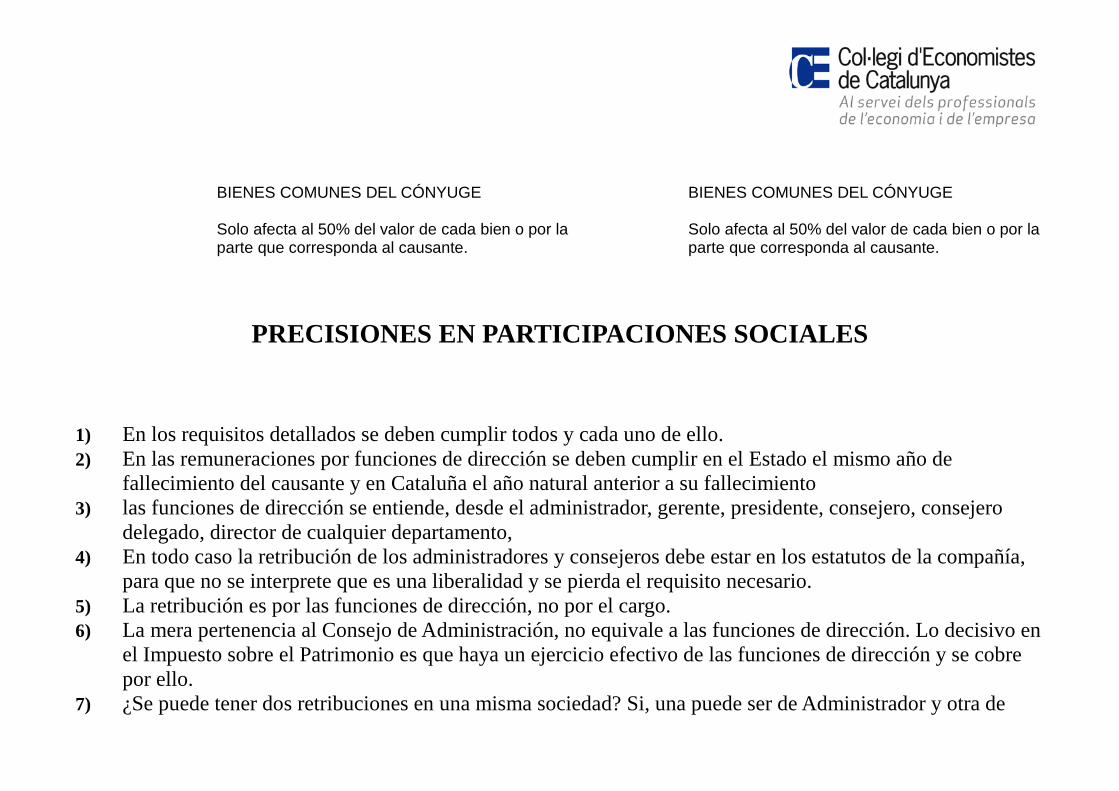

BIENES COMUNES DEL CÓNYUGE BIENES COMUNES DEL CÓNYUGE

Solo afecta al 50% del valor de cada bien o por la Solo afecta al 50% del valor de cada bien o por la parte que corresponda al causante. Parte que corresponda al causante.

REDUCCIÓN POR ADQUISICIÓN DE PARTICIPACIONES POR DONACIÓN NORMA ESTATAL NORMA CATALANA

NORMATIVA NORMATIVA

Art 20.2.C) Ley 29/1987 Art 41 Ley 19/2010 del Impto Sucesiones Art 4.8 de la Ley 18/1991 Impto Patrimonio Art 2 y 6 Decreto 414/ 2011 del Rgto I. Sucesiones RD 1704/1999 del desarrollo del Art 4.8 de la Resolución 1/2014 de21 de febrero de la DGTC Ley 18/1991 modificado RD 25/2000 Resolución 2/ 1990 de la DGT

ELEMENTOS SUBJETIVOS ELEMENTOS SUBJETIVOS

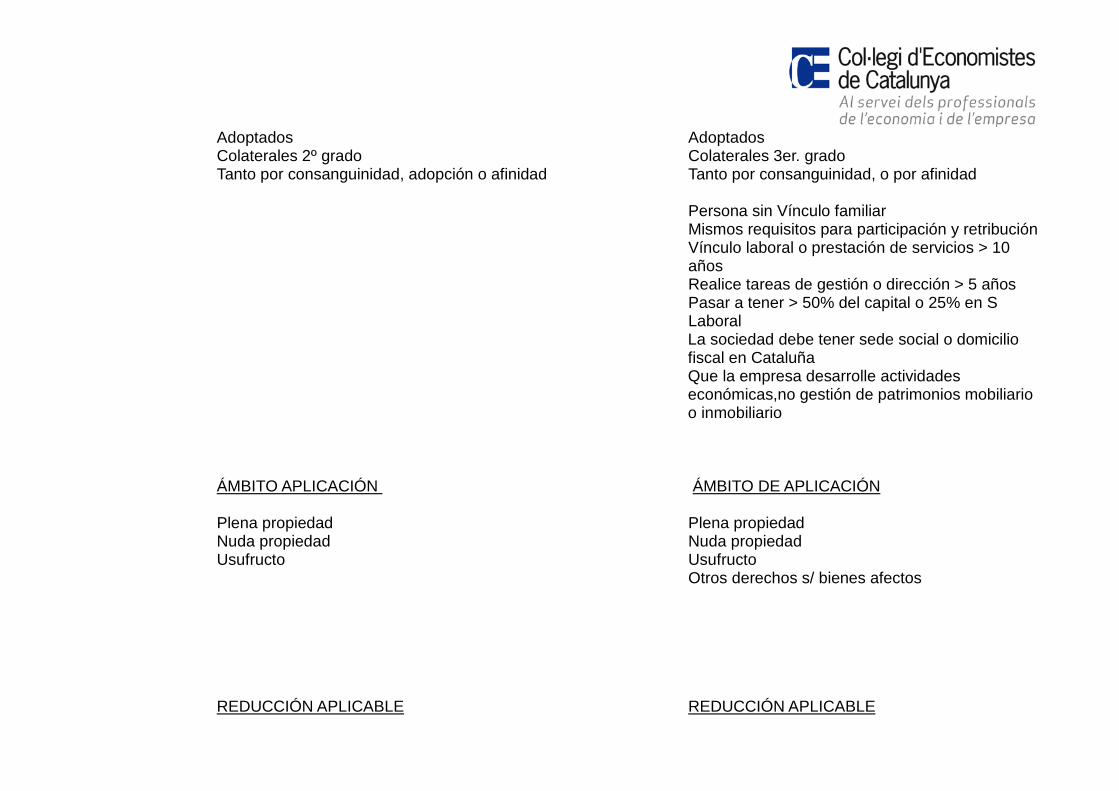

Cónyuge. NO parejas estables o de hecho. Cónyuges Descendientes Descendiente Adoptados Adoptados

Ascendientes Adoptantes Ascendientes Colaterales 3er. grado si no existen Adoptables Tanto por consanguinidad, adopción o afinidad Colateral 3er. Grado Personas sin vínculo de parentesco si existe:

a) Vinculación Laboral o prestación servicio ≥ 10 años. b) Realiza tareas de responsabilidad en gestión o

dirección ≥ 5 años

TIPO DE ENTIDADES TIPO DE ENTIDADES

Que realice actividad económica y tribute en I.S Que realice actividad económica y tribute en I.S (incluidas HOLDING)

REQUISITO DE LAS PARTICIPACIONES REQUISITOS DE LAS PARTICIPACIONES

Donante > 65 o incapaz permanente absoluta o gran Donante > 65 o incapaz permanente absoluta o gran invalidez invalidez. Participación del 5% individual o del 20% con grupo Participación del 5% individual o del 20% con grupo familiar familiar. Ejercicio efectivo de funciones de dirección o en el Ejercicio efectivo de funciones de dirección o en el grupo familiar grupo familiar El que tenga la retribución por esas funciones a de El que tenga la retribución por esas funciones a de ser > 50% del conjunto de rentas de trabajo y act. ser > 50% del conjunto de rentas de trabajo y act. económicas económicas.

del último año. Para dicho calculo no se computa Para dicho calculo no se computa Los rendimientos de otras entidades exentas Los rendimientos de otras entidades exentas las actividades económicas que estén exentas. Las actividades económicas que estén exentas Que la Sdad. tenga actividad emp. ó profesional Que la Sdad. Tenga actividad emp. ó profesional

Además el cese en la donante de funciones directivas

Se considera GRUPO FAMILIAR Se considera GRUPO FAMILIAR Cónyuge Cónyuge Ascendientes Ascendientes Descendientes Descendientes

Adoptados Adoptados Colaterales 2º grado Colaterales 3er. grado Tanto por consanguinidad, adopción o afinidad Tanto por consanguinidad, o por afinidad

Persona sin Vínculo familiar Mismos requisitos para participación y retribución

Vínculo laboral o prestación de servicios > 10 años

Realice tareas de gestión o dirección > 5 años Pasar a tener > 50% del capital o 25% en S Laboral La sociedad debe tener sede social o domicilio fiscal en Cataluña Que la empresa desarrolle actividades económicas,no gestión de patrimonios mobiliario o inmobiliario

ÁMBITO APLICACIÓN ÁMBITO DE APLICACIÓN

Plena propiedad Plena propiedad Nuda propiedad Nuda propiedad Usufructo Usufructo

Otros derechos s/ bienes afectos

REDUCCIÓN APLICABLE REDUCCIÓN APLICABLE

General 95% General 95 % En Sociedades Laborales el 97%

BASE DE DEDUCCIÓN BASE DE LA DEDUCCIÓN

Delimitar de la parte de las participaciones que Delimitar de la parte de las participaciones que está exenta del Impuesto Patrimonio está exenta del Impuesto Patrimonio

MANTENIMIENTO MANTENIMIENTO

10 años desde la muerte del causante 5 años desde la muerte del causante Debe mantenerse el valor de la participación no no se prohíben las trasmisiones siempre que no su forma jurídica ( canje fusiones reducciones, etc) disminuyan el valor. Se puede incluso reinvertir en fondos y sociedades No hay incumplimiento por expropiación, resolución de inversión. Judicial, perdida disposición legal o fuerza mayor No se admiten las disoluciones por imperativo legal SE EXIGE la exención por Impuesto Patrimonio SE EXIGE la exención por Impuesto Patrimonio de los de los herederos. herederos.

EFECTOS DEL INCUMPLIMIENTO EFECTOS DEL INCUMPLIMIENTO

Ingreso de la cuota más intereses demora Ingreso de la cuota más intereses demora.

BIENES COMUNES DEL CÓNYUGE BIENES COMUNES DEL CÓNYUGE

Solo afecta al 50% del valor de cada bien o por la Solo afecta al 50% del valor de cada bien o por la parte que corresponda al causante. parte que corresponda al causante.

PRECISIONES EN PARTICIPACIONES SOCIALES 1) En los requisitos detallados se deben cumplir todos y cada uno de ello. 2) En las remuneraciones por funciones de dirección se deben cumplir en el Estado el mismo año de

fallecimiento del causante y en Cataluña el año natural anterior a su fallecimiento 3) las funciones de dirección se entiende, desde el administrador, gerente, presidente, consejero, consejero

delegado, director de cualquier departamento, 4) En todo caso la retribución de los administradores y consejeros debe estar en los estatutos de la compañía,

para que no se interprete que es una liberalidad y se pierda el requisito necesario. 5) La retribución es por las funciones de dirección, no por el cargo. 6) La mera pertenencia al Consejo de Administración, no equivale a las funciones de dirección. Lo decisivo en

el Impuesto sobre el Patrimonio es que haya un ejercicio efectivo de las funciones de dirección y se cobre por ello.

7) ¿Se puede tener dos retribuciones en una misma sociedad? Si, una puede ser de Administrador y otra de

Jefe de departamento, las dos cumplirían el requisito

8) Valoración de las participaciones, se debe analizar muy bien el balance, verificando cada uno de los elemento que estén afectos a la actividad empresarial y que elementos no formen parte de la actividad. Del total importe de la valoración de las participaciones en la proporción que posea el causante o donante, solo será susceptible de reducción la parte de los bienes que estén afectos, el resto tributara al 100%. Se parte siempre del balance último aprobado por la sociedad.

9) Las empresas Holding son susceptibles de poderse acoger a la reducción. De hecho si se constituyen adecuadamente son el mejor instrumento.

10) Las empresas llamadas patrimoniales no podrían acogerse a la reducción a menos que tuvieran una persona en contrato de jornada completo para el desarrollo de la actividad. Ha de tenerse mucho cuidado con los posibles montajes. Además si el empleado está contratado por una sociedad del grupo de empresas, se benefician todas las entidades y dan lugar a la exención por el Impuesto del Patrimonio y en consecuencia del Impuesto de Sucesiones y Donaciones.

11) En los casos de donaciones es preciso que el donatario posea 1 participación. 12) En el caso de de parentesco, los cónyuges, los hijos por afinidad, dura lo que dura el matrimonio. O sea si

falta o se divorcian o se anula el matrimonio cesa el parentesco.

EJEMPLO REDUCCIÓN EMPRESA INDIVIDUAL O NEGOCIO PROFESIONAL

MORTIS CAUSA Despacho profesional que será heredado por uno de los dos hijos del causante. Valor contable 50.000,00 € Valor real 600.000,00 € añadimos el Fondo de Comercio

Liquidación 600.000,00 Reducción por reunir requisitos …......95% -570.000,00 30.000,00 Base a liquidar por este concepto Calculo reducción 600.000 x 95% = 570.000,00 EJEMPLO REDUCCIÓN EMPRESA INDIVIDUAL O NEGOCIO PROFESIONAL

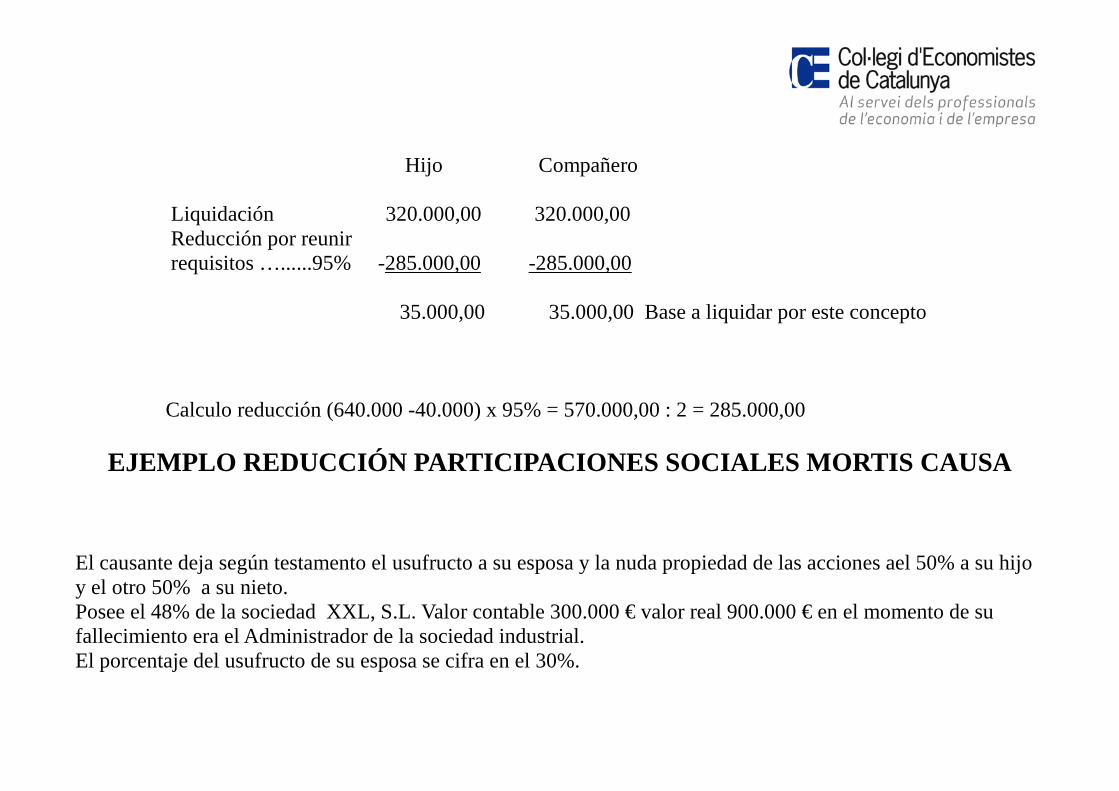

DONACIÓN Despacho profesional que será donado el 50% a uno de los dos hijos del donante y el otro 50% al compañero el despacho. Valor contable 50.000,00 Valor real 640.000,00 ( + el Fondo de Comercio+ bienes no afectos)

Hijo Compañero Liquidación 320.000,00 320.000,00 Reducción por reunir requisitos …......95% -285.000,00 -285.000,00 35.000,00 35.000,00 Base a liquidar por este concepto Calculo reducción (640.000 -40.000) x 95% = 570.000,00 : 2 = 285.000,00

EJEMPLO REDUCCIÓN PARTICIPACIONES SOCIALES MORTIS CAUSA

El causante deja según testamento el usufructo a su esposa y la nuda propiedad de las acciones ael 50% a su hijo y el otro 50% a su nieto. Posee el 48% de la sociedad XXL, S.L. Valor contable 300.000 € valor real 900.000 € en el momento de su fallecimiento era el Administrador de la sociedad industrial. El porcentaje del usufructo de su esposa se cifra en el 30%.

Valor real 900.000 x 48% = 432.000 € corresponde al valor de sus participaciones Conyuge Hijo Nieto Liquidación 129.600,00 151.200,00 151.200,00 Reducción por reunir los requisitos …...95% -123.120,00 -143.640,00 -143.640,00 6.480,00 7.560,00 7.560,00 Calculo de la reducción 129.600 x 95% = 123.120,00 y 151.200 x 95% = 143.640,00

EJEMPLO REDUCCIÓN PARTICIPACIONES SOCIALES DONACIÓN El donante se jubila y cede su participación del 60% a su sobrino que ya posee el 10% del capital, y el resto del capital lo tiene su hermano. Así mismo cesa en la administración de la sociedad pasando a ser el administrador su sobrino. Valor de la sociedad 50.000 € Valor real 500.000,-

Valor real 500.000 x 60% = 300.000 € corresponde al valor de sus participaciones Sobrino Liquidación 300.000,00 Reducción por reunir los requisitos …...95% -285.000,00 15.000,00 Calculo de la reducción 300.000 x 95% = 285.000,00