Principios y Normas Contables_2!05!15

33

Capitulo II PRINCIPIOS Y NORMAS CONTABLES

-

Upload

henry-javier-ancco -

Category

Documents

-

view

214 -

download

1

description

sa

Transcript of Principios y Normas Contables_2!05!15

Capitulo II PRINCIPIOS Y NORMAS

CONTABLES

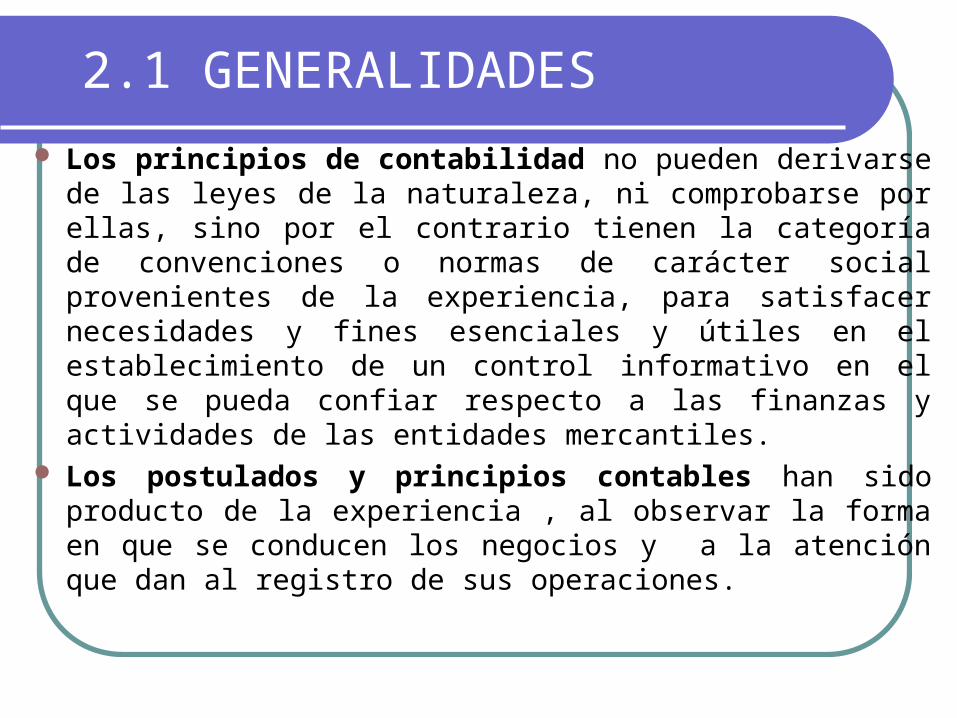

2.1 GENERALIDADES

Los principios de contabilidad no pueden derivarse de las leyes de la naturaleza, ni comprobarse por ellas, sino por el contrario tienen la categoría de convenciones o normas de carácter social provenientes de la experiencia, para satisfacer necesidades y fines esenciales y útiles en el establecimiento de un control informativo en el que se pueda confiar respecto a las finanzas y actividades de las entidades mercantiles.

Los postulados y principios contables han sido producto de la experiencia , al observar la forma en que se conducen los negocios y a la atención que dan al registro de sus operaciones.

2.2 POSTULADOS Y AXIOMAS CONTABLES

Las definiciones más pertinentes de postulados son:

1) Una proposición ofrecida con la pretensión de que se dé por asentada o como axiomática, y

2) Una hipótesis o supuesto fundamental.

En general corresponden a proposiciones relacionadas

con observaciones o experiencias que no es posible sean

refutadas.

En este orden de ideas la En este orden de ideas la Norma Internacional de Norma Internacional de Contabilidad-NIC Nº 1, Contabilidad-NIC Nº 1, ““Revelación de Políticas Revelación de Políticas ContablesContables”, considera como ”, considera como postulados contables postulados contables fundamentales los siguientes:fundamentales los siguientes:

a)a) Empresa en marchaEmpresa en marchab)b) Uniformidad (o coherencia)Uniformidad (o coherencia)c)c) Devengamiento (devengado, Devengamiento (devengado,

realizado y periodo)realizado y periodo)

2.3 PRINCIPIOS GENERALMENTE ACEPTADOS

Son axiomas o reglas generalmente Son axiomas o reglas generalmente aceptadas sobre las cuales el contador aceptadas sobre las cuales el contador bada sus procedimientos, que en su bada sus procedimientos, que en su conjunto conforman un cuerpo doctrinario conjunto conforman un cuerpo doctrinario que sirve para la interpretación de los que sirve para la interpretación de los registros y guía con cierta seguridad al registros y guía con cierta seguridad al contador al optar por los diferentes cursos contador al optar por los diferentes cursos de acción.de acción.

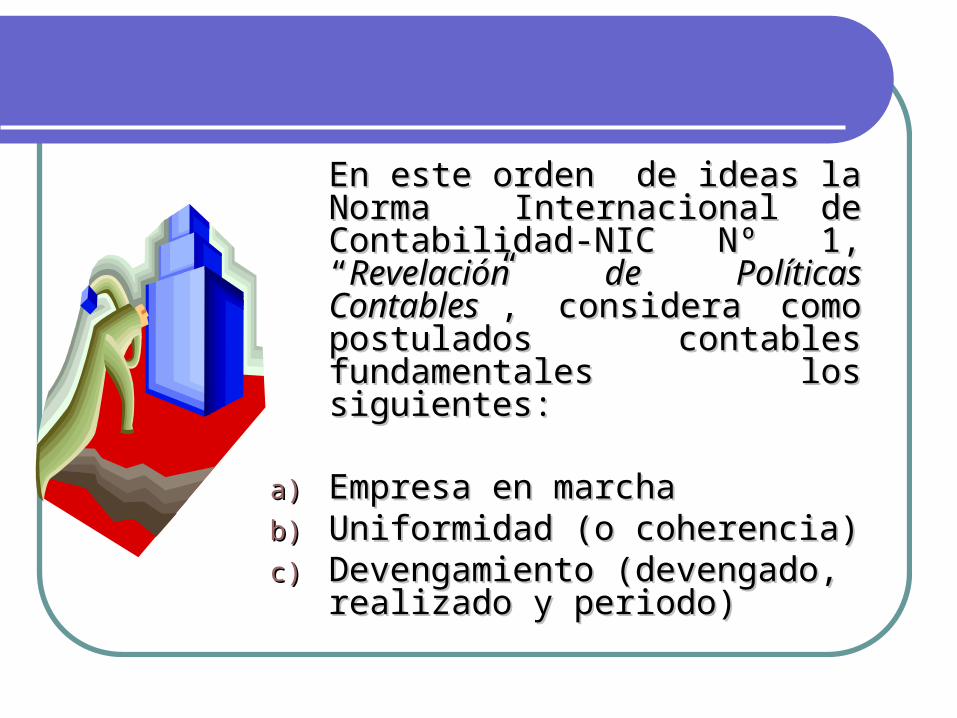

Principios Generales:

Principios que rigen la estructura general Principios que rigen la estructura general contable, que delimitan e identifican el ente contable, que delimitan e identifican el ente económico y establecen las bases de económico y establecen las bases de cuantificación de las operaciones. Pueden cuantificación de las operaciones. Pueden ser:ser:

A)A) Referidos a la Estructura Estática Referidos a la Estructura Estática ContableContable

B)B) Referidos a la Estructura Dinámica Referidos a la Estructura Dinámica ContableContable

A) A) REFERIDOS A LA ESTRUCTURA ESTÁTICA REFERIDOS A LA ESTRUCTURA ESTÁTICA CONTABLECONTABLE

Estos principios que se consideran principios de delimitación o

identificación del ente económico, son los siguientes:

1. Entidad Mercantil O Ente

Mediante este principio debe entenderse que la empresa está separada y es distinta de las personas que la formaron, tiene vida propia y es sujeta de derechos y obligaciones. De esta forma los propietarios son acreedores de sus empresas.

2. Negocio o Empresa en Marcha:

No existe un medio para predecir la vida de un negocio, salvo el caso que se le precise un objetivo temporal determinado. Es costumbre por tal motivo que la entidad contable tenga una razonable tendencia de continuidad para desarrollarse de manera indefinida.

3. Periodo o Ejercicio Contable:

Es un lapso o corte de tiempo que, por lo general, responde a las necesidades administrativas de toma de decisiones. En este sentido, debe como ejercicio al periodo anual a cuyo término debe determinarse la situación económica y financiera de la empresa.

B) REFERIDOS A LA ESTRUCTURA DINÁMICA CONTABLE

Estos principios se refieren a lo que hace la entidad contable en el manejo patrimonial, es decir, rigen para medir las variaciones o fenómenos patrimoniales o cuantificar las operaciones del ente económico y su presentación. Son los siguientes:

1. Principio de Dualidad Económica o Partida Doble:

Principio pilar sobre el cual descansa el método contable. Este principio puede enunciarse de las siguientes formas:

No hay deudor sin acreedor, ni acreedor sin deudor.

La pérdida es deudora y la ganancia acreedora.

Todo valor que ingresa es deudor, todo valor que sale es acreedor.

2. Realización2. Realización::

Los resultados económico solo deben computarse Los resultados económico solo deben computarse cuando sean realizados. Se consideran realizados cuando sean realizados. Se consideran realizados cuando :cuando :a)a)Se ha efectuado una transacción con otros entes Se ha efectuado una transacción con otros entes económicos que ha quedado perfeccionada de económicos que ha quedado perfeccionada de acuerdo legalmente.acuerdo legalmente.b)b)Ha tenido lugar una transacción interna que no Ha tenido lugar una transacción interna que no modifica la estructura de los recursos o sus fuentes.modifica la estructura de los recursos o sus fuentes.c)c)Han ocurrido eventos económicos externos a la Han ocurrido eventos económicos externos a la empresa o derivados de operaciones de éstos y empresa o derivados de operaciones de éstos y cuyo efecto puede cuantificarse razonablemente en cuyo efecto puede cuantificarse razonablemente en términos monetarios.términos monetarios.

3. Valor al Costo o Mercado el Menor, costo 3. Valor al Costo o Mercado el Menor, costo como base de valuacióncomo base de valuación::

Todo fenómeno económico debe registrarse en Todo fenómeno económico debe registrarse en el momento e que se incurre en el costo, ya que el momento e que se incurre en el costo, ya que se presupone que es la mejor base para el se presupone que es la mejor base para el registro de las operaciones, por constituir una registro de las operaciones, por constituir una evidencia objetiva.evidencia objetiva.Debe considerar que los bienes de propiedad de Debe considerar que los bienes de propiedad de la empresa no cambian de valor por variaciones la empresa no cambian de valor por variaciones en el precio de mercado de los mismos; de tal en el precio de mercado de los mismos; de tal manera, que el valor de los activos estará manera, que el valor de los activos estará conformado por su costo o valor de ingreso al conformado por su costo o valor de ingreso al patrimonio.patrimonio.

4. Moneda común denominador o moneda 4. Moneda común denominador o moneda como valorímetro:como valorímetro:

Registran sólo aquellos hechos económicos Registran sólo aquellos hechos económicos susceptibles de cuantificar en términos susceptibles de cuantificar en términos monetarios, ya que la moneda asume el papel monetarios, ya que la moneda asume el papel de valorización común y por lo mismo permite de valorización común y por lo mismo permite acumular o agrupar la operaciones y hacer acumular o agrupar la operaciones y hacer comparable los datos que registra, ya que comparable los datos que registra, ya que convierte todos los elementos patrimoniales convierte todos los elementos patrimoniales heterogeneos en homogeneos y es la base heterogeneos en homogeneos y es la base para la elaboración de los Estados para la elaboración de los Estados Financieros.Financieros.

5. Consistencia o uniformidad:5. Consistencia o uniformidad:

Sólo mediante la comparación de estados Sólo mediante la comparación de estados financieros se puede conocer la evolución o financieros se puede conocer la evolución o la marcha de una empresa, en ese sentido, la marcha de una empresa, en ese sentido, siendo la comparación con los periodos siendo la comparación con los periodos anteriores una forma de medir la gestión de anteriores una forma de medir la gestión de un ente es necesario que se mantenga el un ente es necesario que se mantenga el mismo patron de conducta.mismo patron de conducta.

6. Revelación Suficiente o Exposición:6. Revelación Suficiente o Exposición:

La información contable a La información contable a presentar debe ser clara y presentar debe ser clara y comprensible para juzgar los comprensible para juzgar los resultados de las operaciones y la resultados de las operaciones y la situación financiera de la empresa.situación financiera de la empresa.

7. Confrontación o enfrentamiento:7. Confrontación o enfrentamiento:

Los gastos que generan los ingresos Los gastos que generan los ingresos se deduzcan de éstos, se deduzcan de éstos, reconociéndose que una empresa reconociéndose que una empresa incurre en gastos con el fín de incurre en gastos con el fín de obtener ingresos; por lo tanto, se obtener ingresos; por lo tanto, se considera apropiado que los gastos considera apropiado que los gastos se confronten, es decir; se deduzcan, se confronten, es decir; se deduzcan, de los ingresos que ayudaron a de los ingresos que ayudaron a producir.producir.

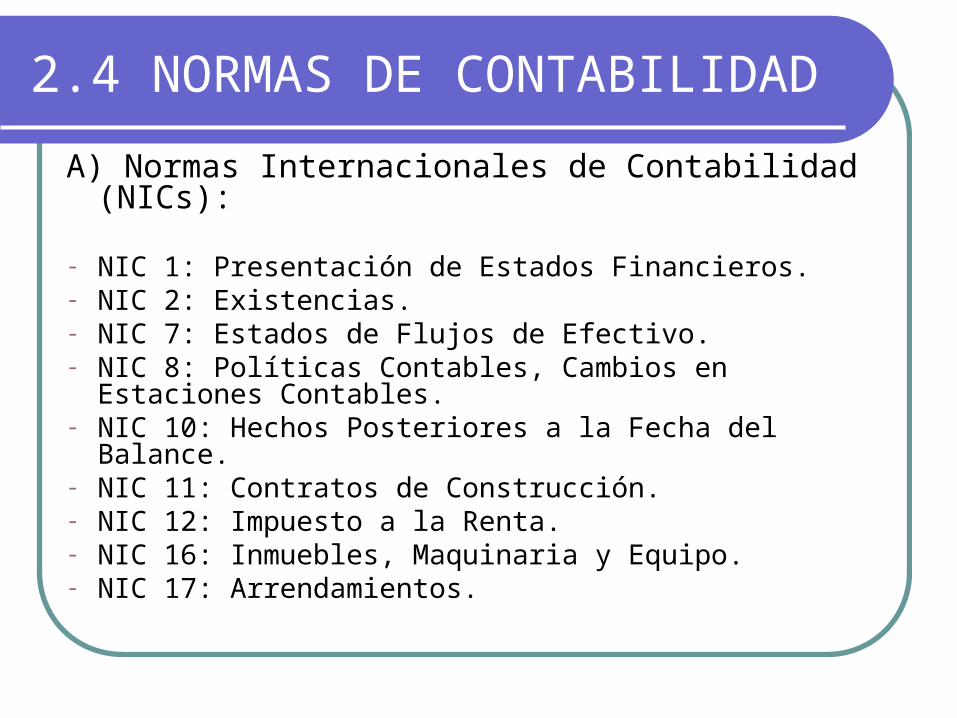

2.4 NORMAS DE CONTABILIDAD

A) Normas Internacionales de Contabilidad (NICs):

- NIC 1: Presentación de Estados Financieros.- NIC 2: Existencias.- NIC 7: Estados de Flujos de Efectivo.- NIC 8: Políticas Contables, Cambios en Estaciones

Contables.- NIC 10: Hechos Posteriores a la Fecha del Balance.- NIC 11: Contratos de Construcción.- NIC 12: Impuesto a la Renta.- NIC 16: Inmuebles, Maquinaria y Equipo.- NIC 17: Arrendamientos.

- NIC 18: Ingresos.- NIC 19: Beneficios a los Trabajadores.- NIC 20: Tratamiento Contable de los Subsidios

Gubernamentales y Revelaciones Referentes a la Asistencia Gubernamental.

- NIC 21: Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera.

- NIC 23: Costos de Financiamiento.- NIC 24: Revelaciones Sobre Entes Vinculados- NIC 26: Tratamiento Contable y Representación de

Información sobre Planes de Prestaciones de Jubilación.

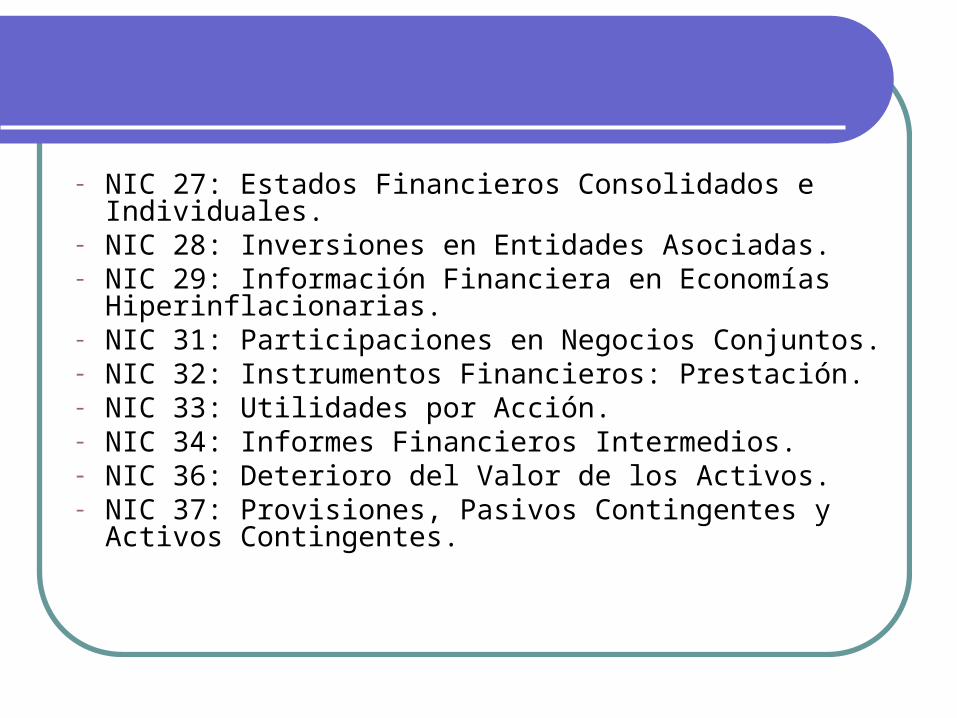

- NIC 27: Estados Financieros Consolidados e Individuales.

- NIC 28: Inversiones en Entidades Asociadas.- NIC 29: Información Financiera en Economías

Hiperinflacionarias.- NIC 31: Participaciones en Negocios Conjuntos.- NIC 32: Instrumentos Financieros: Prestación.- NIC 33: Utilidades por Acción.- NIC 34: Informes Financieros Intermedios.- NIC 36: Deterioro del Valor de los Activos.- NIC 37: Provisiones, Pasivos Contingentes y Activos

Contingentes.

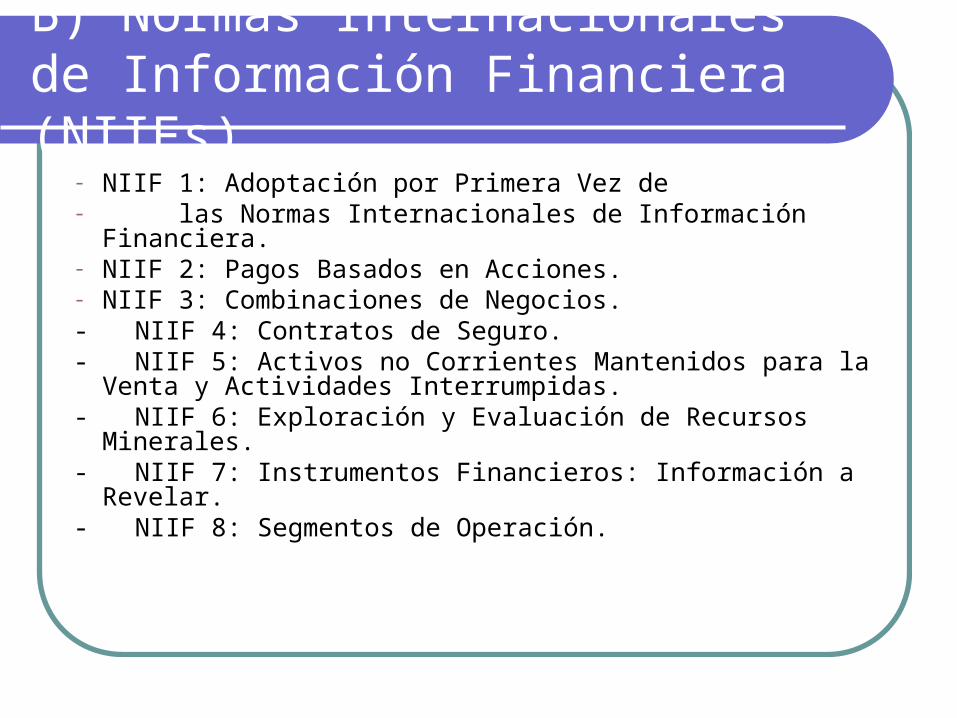

B) Normas Internacionales de Información Financiera (NIIFs)

- NIIF 1: Adoptación por Primera Vez de- las Normas Internacionales de Información

Financiera.- NIIF 2: Pagos Basados en Acciones.- NIIF 3: Combinaciones de Negocios.- NIIF 4: Contratos de Seguro.- NIIF 5: Activos no Corrientes Mantenidos para la Venta y

Actividades Interrumpidas.- NIIF 6: Exploración y Evaluación de Recursos Minerales.- NIIF 7: Instrumentos Financieros: Información a Revelar.- NIIF 8: Segmentos de Operación.

CAPITULO 4:

IMPORTANCIA DE LA CONTABILIDAD

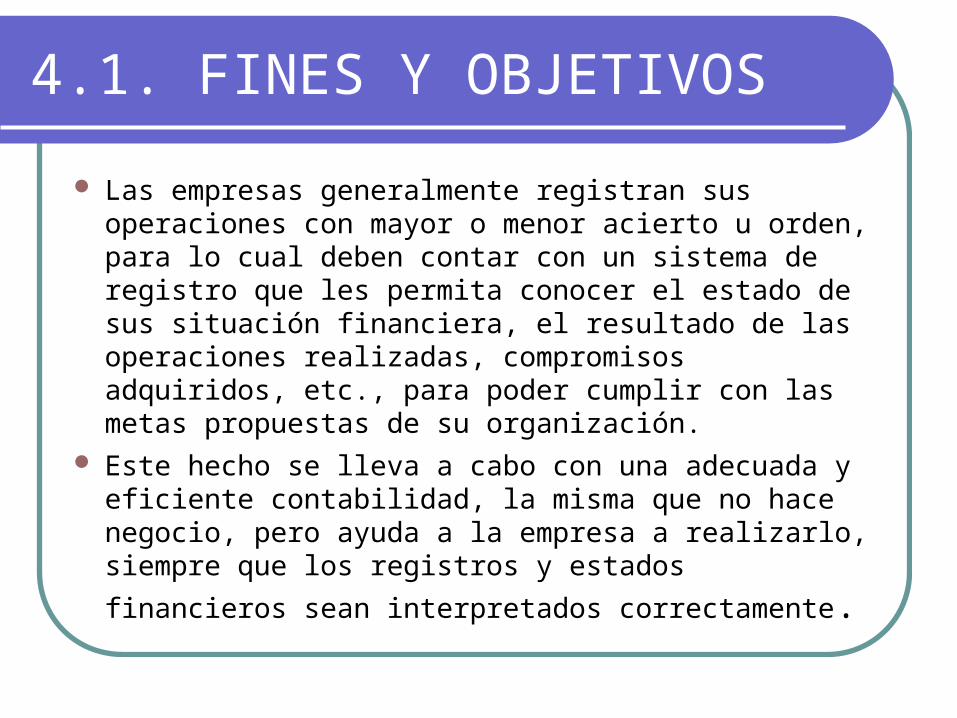

4.1. FINES Y OBJETIVOS

Las empresas generalmente registran sus operaciones con mayor o menor acierto u orden, para lo cual deben contar con un sistema de registro que les permita conocer el estado de sus situación financiera, el resultado de las operaciones realizadas, compromisos adquiridos, etc., para poder cumplir con las metas propuestas de su organización.

Este hecho se lleva a cabo con una adecuada y eficiente contabilidad, la misma que no hace negocio, pero ayuda a la empresa a realizarlo, siempre que los registros y estados financieros sean interpretados

correctamente.

De lo expuesto en lo parágrafos anteriores, se puede colegir que los fines y objetivos que persiguen la contabilidad, entre otros, es el conocimiento de:Todas las operaciones realizadas, traducidas en

cifras homogéneas y los resultados obtenidos.Las obligaciones contraídas y los derechos adquiridos

derivados de las operaciones realizadas.Las situaciones especificas, tales como: economía,

financiera y jurídica del patrimonio, como base indispensable para el futuro de la empresa.

4.2CAMPOS DE APLICACION

Por el propio concepto podemos deducir que esta generalizado a dos campos: publico y privado, admitiendo tantas modalidades como clases diferentes presenta la actividad económica: administrativa, comercial, industrial, de servicios, etc.

Su aplicación en la actividad publica esta concentrada en las Entidades Estatales, Gobiernos Regionales, Gobiernos Locales e Instituciones publicas.

Su aplicación en la actividad privada en empresas unipersonales, individuales de responsabilidad limitada y en sociedades, admitiendo tantas modalidades como tipo de empresa o sociedad existan.

4.3 USUARIOS DE LA INFORMACION CONTABLE4

Son todas aquellas personas que tienen que tomar decisiones por si misma o representando a terceros, entre otras, comerciantes, administradores de negocios, inversionistas, acreedores, instituciones fiscalizadoras y de control (SUNAT, CONASEV, BOLSA DE VALORES, etc.), bancos, trabajadores y terceras personas en general.

4.4. ELEMENTOS QUE CONFORMAN LA CONTABILIDAD

4.5 ELEMENTOS QUE CONFORMAN LA CONTABILIDAD CONTABILIDAD.

A. DOCUMENTOS FUENTE:

Documentos que sustentan las diferencias transacciones, que realiza la empresa, entre otros: facturas, boletas, letras de cambio, vales, pagares, boletas de deposito de bancos, boleta de pago de remuneraciones, notas de contabilidad de debito y crédito.

B. LIBROS CONTABLES PRINCIPALES:

Aquellos que se utilizan para registrar en forma inmediata y sistemática las operaciones que realizan las empresas o, para centralizar operaciones asentadas anliticamente en los libros auxiliares. Estos son: inventarios y balances, diario, caja y bancos y mayor.

C. REGISTROS AUXILIARES:

Aquellos donde se registran de modo analítico o detallado las distintas operaciones de la empresa. Estos libros facilitan el registro sintetico que se realizan en los libros principales, permitiendo además, contar con una adecuada división y especialización en el trabajo, entre otros tenemos: registro de bancos, registro de letras por cobrar, registro de letras por pagar, planilla de pago (sueldo y salarios), libro de actas, registro de activo fijo, libro de retenciones, etc.

D. PLAN DE CUENTAS:

Documento que contiene los grupos y clasificación de las cuentas que utiliza la contabilidad para ordenar las operaciones que realiza el ente. En la practica se utiliza como nexo entre los documentos fuente y los libros y registros contables.

![Normas Legales 30-05-2014 [TodoDocumentos.info]](https://static.fdocuments.ec/doc/165x107/55cf971f550346d0338fd045/normas-legales-30-05-2014-tododocumentosinfo.jpg)