PRINCIPIOS CONTABLES: BALANCE Y PYGintranet.notariosdecataluña.org/content/public/1E... · MARCO...

41

1. PRINCIPIOS CONTABLES: BALANCE Y PYG CONCHA CARBALLO CASADO MARZO 2014 Marzo 2014 1

Transcript of PRINCIPIOS CONTABLES: BALANCE Y PYGintranet.notariosdecataluña.org/content/public/1E... · MARCO...

1. PRINCIPIOS CONTABLES: BALANCE Y PYG

CONCHA CARBALLO CASADO

MARZO 2014

Marzo 2014 1

MARCO NORMATIVO DE LA CONTABILIDAD

Código de Comercio de 1885

• Artículo 25: “Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su Empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentas anuales y otro Diario”.

Leyes Mercantiles especiales

• Ley de Sociedades de Capital. Título VII Cuentas Anuales (Artículos 253 a 284)

• Ley 3/2009 de modificaciones estructurales de las sociedades mercantiles

PGC Y PGCPYME: RD 1514/2007 y 1515/2007

Estructura del PGC y PGC PYME ¿Obligatoriedad?

I. Marco conceptual Normas generales de registro y presentación

SI

II. Normas de Registro y valoración

Clasificados por elementos patrimoniales las normas de registro y valoración

SI

III. Cuentas anuales Balance, PyG, ECPN, ECFE y Memoria: normal o abreviado

SI

IV. Cuadro de cuentas Grupos, subgrupos y cuentas NO

V. Definición y relaciones contables

Explicación contenido de cuentas y “mecánica contable”

NO

Marzo 2014 2

DOCUMENTACIÓN CONTABLE. ESTRUCTURA

Libros Básicos Mercantiles

• Libro Diario

• Libro de Inventarios y Cuentas Anuales

• Mayores Contables – No obligatorios

Cuentas Anuales Imagen fiel.

• Balance de Situación Activo/Pasivo/Patrimonio Neto de la empresa. El activo está estructurado de menor a mayor disponibilidad y el pasivo lo está de menor a mayor exigibilidad.

• Pérdidas y Ganancias informa del resultado obtenido durante un ejercicio económico, generado por los ingresos y gastos que en ese periodo se hayan producido.

• Estado de Cambios en el PN ofrece información sobre las variaciones experimentadas por el patrimonio neto en un ejercicio económico.

• Estado de Flujos de Efectivo informa sobre el origen y la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalente, así como sobre la variación neta de esta magnitud, durante el ejercicio.

• Memoria amplía, comenta y completa la información contenida en el balance, en la cuenta de pérdidas y ganancias, en el estado de cambios en el patrimonio neto y en el estado de flujos de efectivo.

Marzo 2014 3

CUENTAS ANUALES (1)

CONTENIDO NORMAL DE CUENTAS ANUALES

Marzo 2014 4

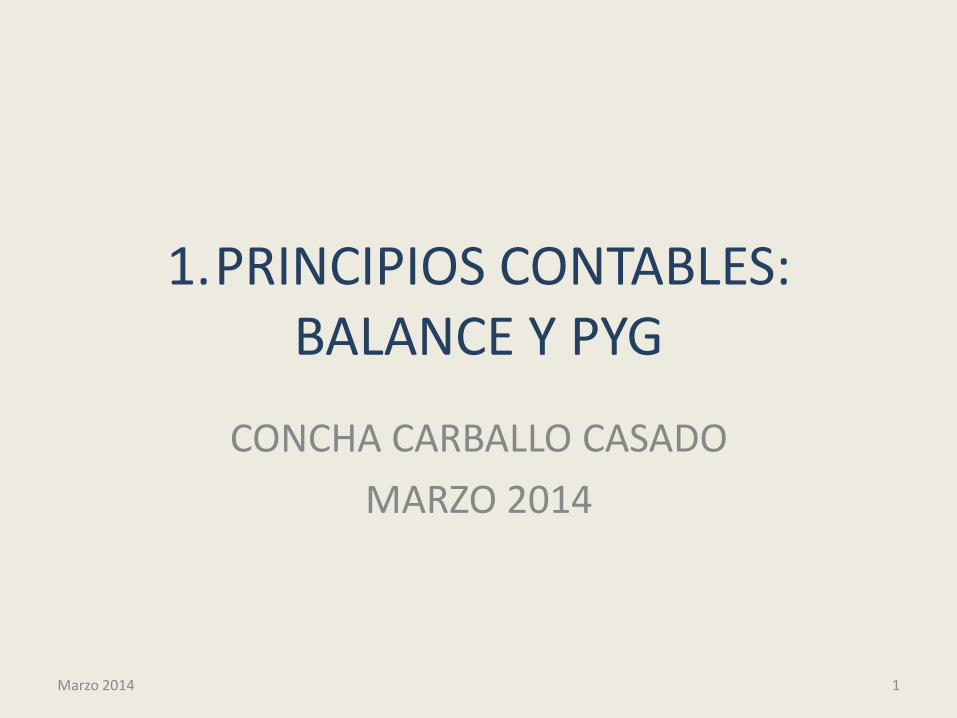

CUENTAS ANUALES (2)

CONTENIDO DE CUENTAS ANUALES ABREVIADAS

CARACTERÍSTICAS ADICIONALES

•No se presenta el Estado de Flujos de Efectivo

• El Nivel de detalle de Balance, PyG y Memoria es menor.

Marzo 2014 5

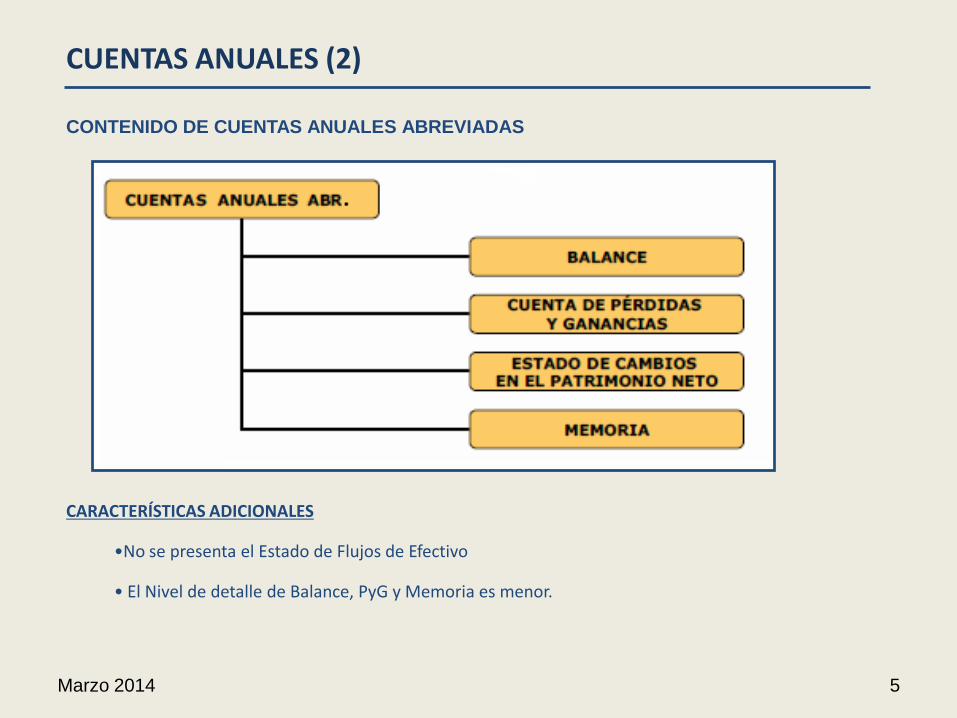

CUENTAS ANUALES - AUDITORÍA

AMBITO DE APLICACIÓN DE LAS CUENTAS ANUALES ABREVIADAS

La concurrencia de estos requisitos durante dos ejercicios consecutivos también determinará

que NO EXISTA OBLIGACIÓN DE AUDITAR LAS CUENTAS ANUALES (263 TRLSC)

Marzo 2014 6

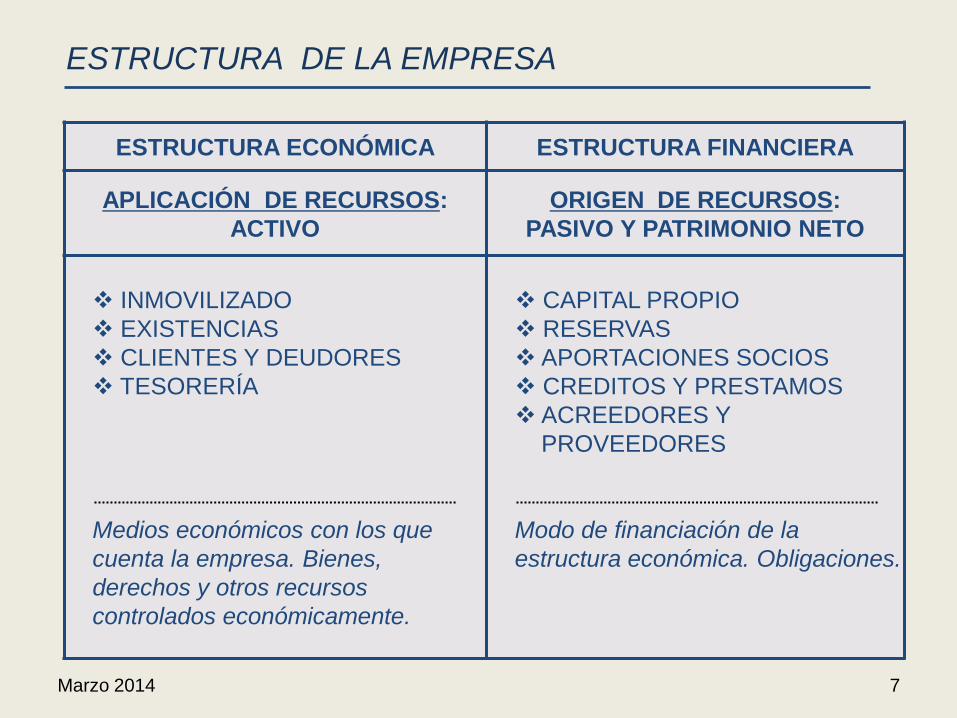

ESTRUCTURA DE LA EMPRESA

ESTRUCTURA ECONÓMICA ESTRUCTURA FINANCIERA

APLICACIÓN DE RECURSOS:

ACTIVO

ORIGEN DE RECURSOS:

PASIVO Y PATRIMONIO NETO

INMOVILIZADO

EXISTENCIAS

CLIENTES Y DEUDORES

TESORERÍA

Medios económicos con los que

cuenta la empresa. Bienes,

derechos y otros recursos

controlados económicamente.

CAPITAL PROPIO

RESERVAS

APORTACIONES SOCIOS

CREDITOS Y PRESTAMOS

ACREEDORES Y

PROVEEDORES

Modo de financiación de la

estructura económica. Obligaciones.

Marzo 2014 7

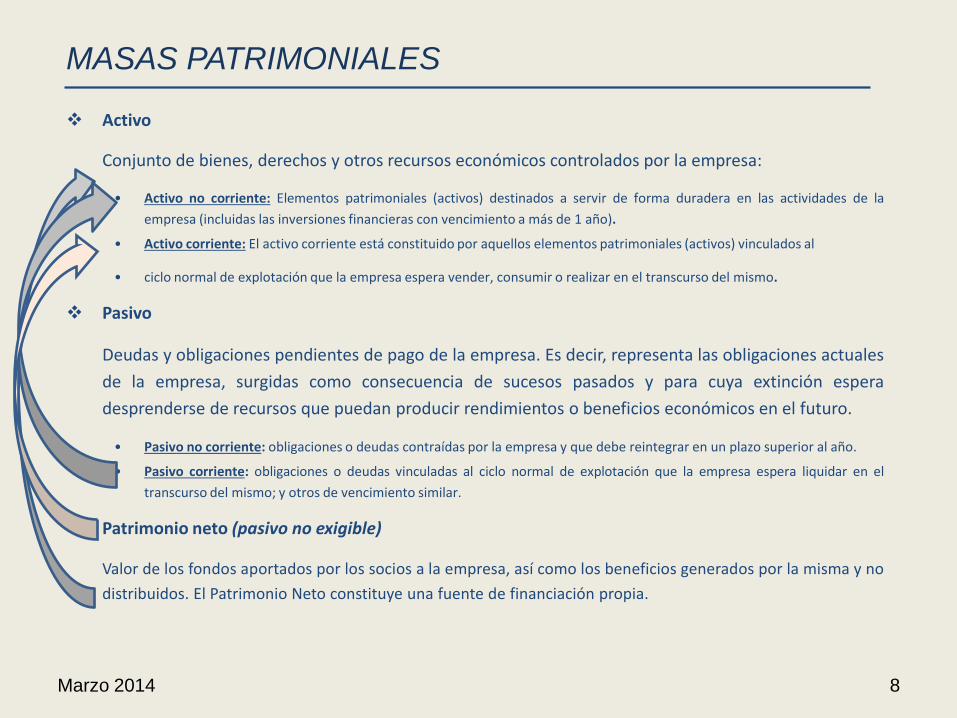

MASAS PATRIMONIALES

Activo

Conjunto de bienes, derechos y otros recursos económicos controlados por la empresa:

• Activo no corriente: Elementos patrimoniales (activos) destinados a servir de forma duradera en las actividades de la

empresa (incluidas las inversiones financieras con vencimiento a más de 1 año).

• Activo corriente: El activo corriente está constituido por aquellos elementos patrimoniales (activos) vinculados al

• ciclo normal de explotación que la empresa espera vender, consumir o realizar en el transcurso del mismo.

Pasivo

Deudas y obligaciones pendientes de pago de la empresa. Es decir, representa las obligaciones actuales

de la empresa, surgidas como consecuencia de sucesos pasados y para cuya extinción espera

desprenderse de recursos que puedan producir rendimientos o beneficios económicos en el futuro.

• Pasivo no corriente: obligaciones o deudas contraídas por la empresa y que debe reintegrar en un plazo superior al año.

• Pasivo corriente: obligaciones o deudas vinculadas al ciclo normal de explotación que la empresa espera liquidar en el

transcurso del mismo; y otros de vencimiento similar.

Patrimonio neto (pasivo no exigible)

Valor de los fondos aportados por los socios a la empresa, así como los beneficios generados por la misma y no

distribuidos. El Patrimonio Neto constituye una fuente de financiación propia.

Marzo 2014 8

ESTRUCTURA DEL BALANCE patrimonio neto= activo-pasivo

Marzo 2014 9

CLASIFICACIÓN DE LOS ELEMENTOS PATRIMONIALES

Marzo 2014 10

Marzo 2014 11

Marzo 2014 12

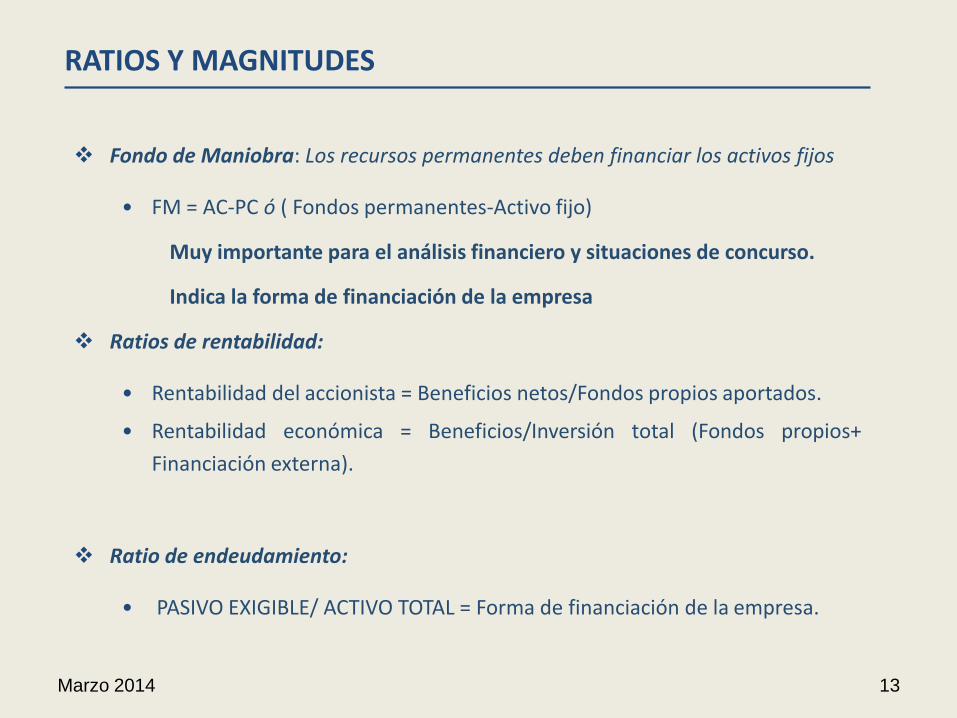

Fondo de Maniobra: Los recursos permanentes deben financiar los activos fijos

• FM = AC-PC ó ( Fondos permanentes-Activo fijo)

Muy importante para el análisis financiero y situaciones de concurso.

Indica la forma de financiación de la empresa

Ratios de rentabilidad:

• Rentabilidad del accionista = Beneficios netos/Fondos propios aportados.

• Rentabilidad económica = Beneficios/Inversión total (Fondos propios+

Financiación externa).

Ratio de endeudamiento:

• PASIVO EXIGIBLE/ ACTIVO TOTAL = Forma de financiación de la empresa.

RATIOS Y MAGNITUDES

Marzo 2014 13

Situación normal: Fondo de maniobra positivo. El activo no corriente o fijo está financiado por el patrimonio neto y los fondos ajenos a largo plazo (= recursos permanentes), es decir el activo circulante es superior al pasivo circulante, consiguiendo con esta situación que la empresa pueda hacer frente a todas las obligaciones contraídas y, además, en sus correspondientes plazos, sin necesidad de tener que enajenar parte de su inmovilizado para cumplir con las mismas

Marzo 2014 14

Situación de iliquidez: Fondo de maniobra cero. el activo circulante coincide con el pasivo circulante. En esta situación, a medida que vayan venciendo las

deudas a corto plazo, la empresa va a necesitar ir convirtiendo el realizable en disponible para poder hacerles frente. Cuando esto no sea posible entrará en una situación de iliquidez.

Marzo 2014 15

Situación de insolvencia total o quiebra: Fondo de maniobra negativo Las deudas contraídas con terceros son mayores que el valor contable de los activos de la empresa, lo que implica que el patrimonio neto es negativo debido a, por ejemplo, resultados negativos.

Marzo 2014 16

Situación de máxima estabilidad: Irreal ? Es la que existe cuando todo el activo está financiado con fondos o recursos propios y la empresa no tiene

deudas. Esta situación, aunque es la más estable, no tiene por qué ser rentable, llegando al caso extremo de no poder realizar nuevas inversiones si no se producen nuevas aportaciones de los socios. Se cumple en la

constitución de la sociedad. .

Marzo 2014 17

2. CONCEPTOS DE PATRIMONIO NETO

CONCHA CARBALLO CASADO

MARZO 2014

Marzo 2013 18

Características del PN

• 1. es financiación no exigible

• 2. no tiene coste financiero como las deudas (aunque sí coste de oportunidad)

• 3. debería destinarse, junto con la financiación ajena a financiar el activo inmovilizado (activo no corriente) y una parte razonable del activo corriente.

Marzo 2013 19

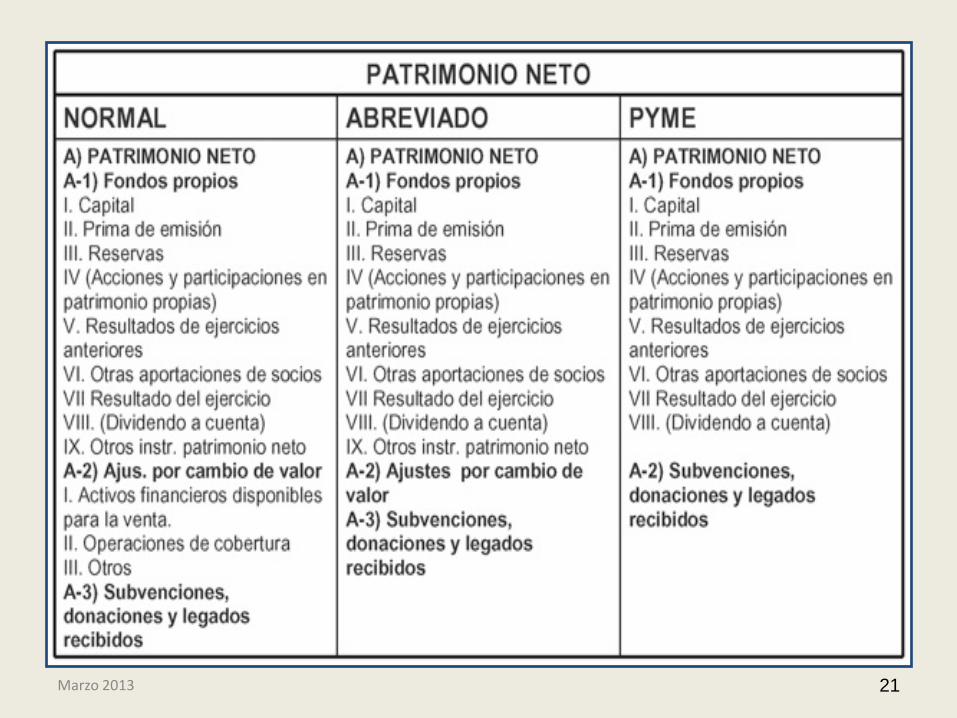

2.1 PATRIMONIO NETO CONTABLE

PLAN GENERAL DE CONTABILIDAD

Marzo 2013 20

Marzo 2013 21

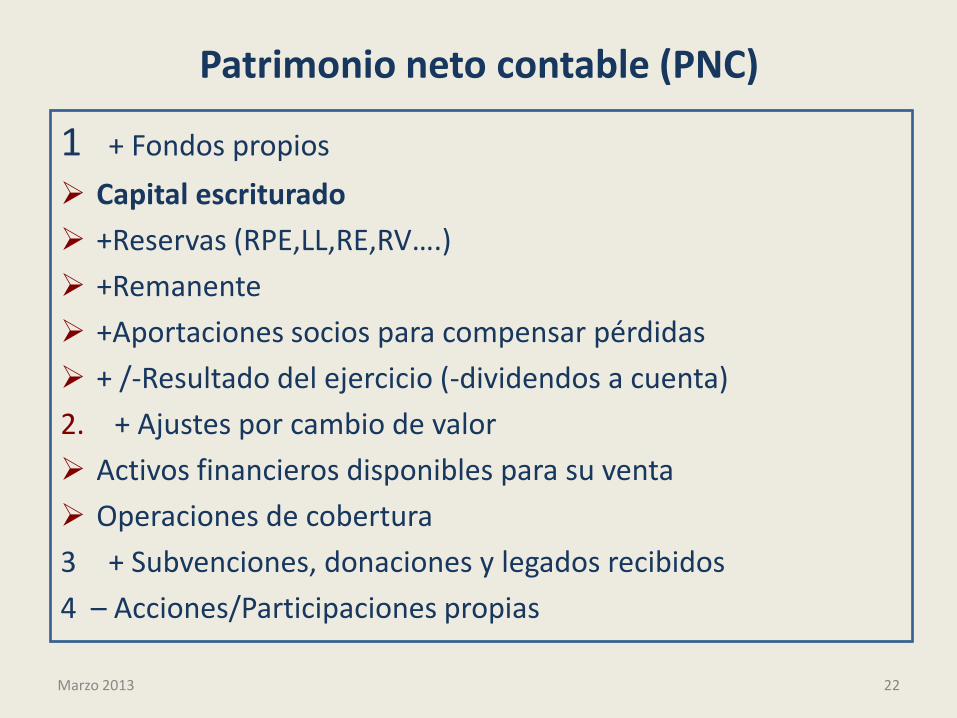

Patrimonio neto contable (PNC)

1 + Fondos propios

Capital escriturado

+Reservas (RPE,LL,RE,RV….)

+Remanente

+Aportaciones socios para compensar pérdidas

+ /-Resultado del ejercicio (-dividendos a cuenta)

2. + Ajustes por cambio de valor

Activos financieros disponibles para su venta

Operaciones de cobertura

3 + Subvenciones, donaciones y legados recibidos

4 – Acciones/Participaciones propias

Marzo 2013 22

2.2 PATRIMONIO NETO MERCANTIL

A EFECTOS MERCANTILES DE REDUCCION DE CS Y LIQUIDACION

DE SOCIEDADES

Marzo 2013 23

PATRIMONIO NETO MERCANTIL (PNM)

Articulo 36.1 Código de Comercio •A los efectos de la distribución de beneficios, de la reducción obligatoria de capital y de la disolución obligatoria por pérdidas, se considera patrimonio neto el importe que se califica como tal conforme a los criterios para confeccionar las cuentas anuales, incrementado en el importe del capital social suscrito no exigido, así como en el importe del nominal y de las primas de emisión del capital social suscrito que está registrado contablemente como pasivo. •También a los citados efectos, los ajustes por cambios de valor originados en operaciones de cobertura de flujos de efectivo pendientes de imputar a la cuenta de pérdidas y ganancias no se consideran patrimonio neto.

Marzo 2013 24

Relación CS-PN

Artículo 327 LSC

SA: reducción obligatoria de CS cuando las pérdidas hayan reducido su PN por debajo de 2/3 del CS y hubiera transcurrido un ejercicio sin recuperarse.

Artículo 363 LSC

Una SC deberá disolverse, cuando las pérdidas dejen reducido el PN a una cantidad inferior a la mitad del CS a no se que se aumente o reduzca en la medida suficiente

Marzo 2013 25

Conciliación PNC y PNM

Concepto PNM PNC

Capital no exigido (DP) No minora el PN Minora el PN. Es pasivo

Capital emitido Pte. de inscripción

Es mayor importe de PN No se computa como PN. Es pasivo

Préstamos Participativos ES PN Es pasivo

Pérdidas por deterioro de IM,II y existencias empresas sector (2013)

No restan Sí restan

Ajustes positivos y negativos por cambios de valor en operaciones de cobertura de flujos de efectivo pendientes de imputar a PYG

No computan Si computan

Marzo 2013 26

Conciliación partiendo del PNC

PATRIMONIO NETO CONTABLE

+ Capital no exigido (dividendos pasivos) (art 36.1.c) 2º párrafo Cco)

+ Capital emitido pte de inscripción y acciones o participaciones emitidas consideradas como pasivos financieros (art 36.1.c) 2º párrafo Cco

+Préstamos participativos

+Pérdidas por deterioro derivadas del inmovilizado material, inversiones inmobiliarias y existencias (crisis inmobiliaria)

+/- Ajustes por cambios de valor originados en operaciones de cobertura de flujos de efectivo pendientes de imputar a la cuenta de PYG( art 36.1.c) 2º párrafo Cco

PATRIMONIO NETO A EFECTOS MERCANTILES (reducción de CS y disolución)

Marzo 2013 27

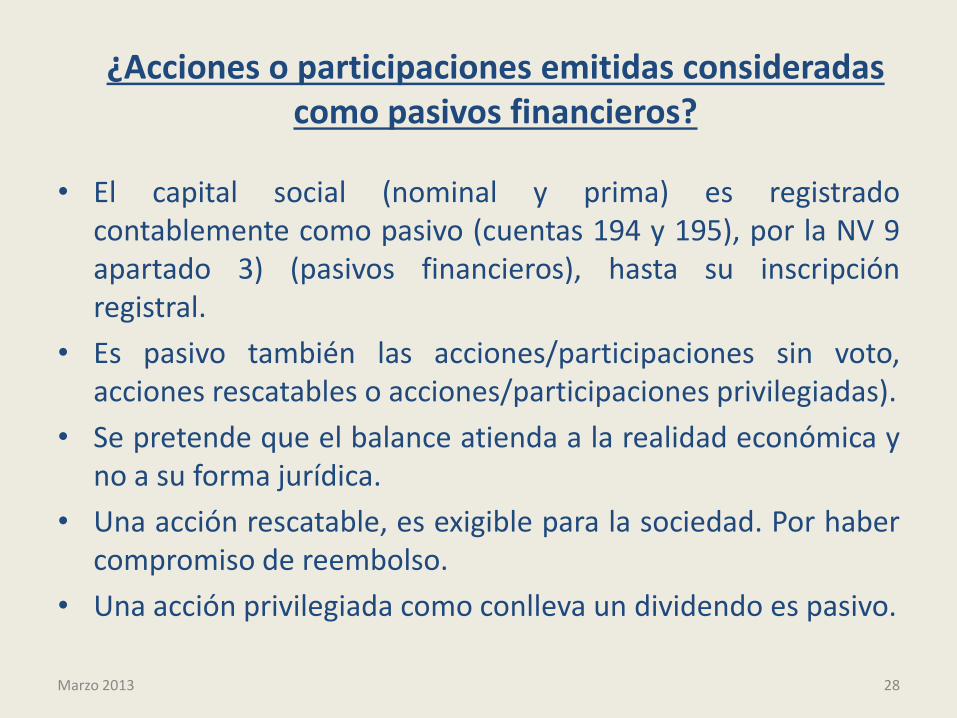

¿Acciones o participaciones emitidas consideradas como pasivos financieros?

• El capital social (nominal y prima) es registrado contablemente como pasivo (cuentas 194 y 195), por la NV 9 apartado 3) (pasivos financieros), hasta su inscripción registral.

• Es pasivo también las acciones/participaciones sin voto, acciones rescatables o acciones/participaciones privilegiadas).

• Se pretende que el balance atienda a la realidad económica y no a su forma jurídica.

• Una acción rescatable, es exigible para la sociedad. Por haber compromiso de reembolso.

• Una acción privilegiada como conlleva un dividendo es pasivo.

Marzo 2013 28

3. VALORACIONES

“Sólo el necio confunde valor y precio”

CONCHA CARBALLO CASADO

MARZO 2014

CRITERIOS DE VALORACIÓN MAS UTILIZADOS (1)

Coste histórico: Coste de adquisición o coste de producción. Así se

valoran los elementos en el balance.

• Coste de adquisición (si se ha adquirido a terceros).= VADQ

VADQ = PVP + Contraprestaciones derivadas.

• Coste de producción (si se realiza por la empresa con sus propios medios)

CPROD = (+) Precio de adquisición de las materias primas y otras materias consumibles

(+) costes de producción directos

(+) la parte que razonablemente corresponda de costes de producción.

Valor razonable: Es el valor “referencia”: base de valoración en las

aportaciones no dinerarias (entre otros)

• Un valor de intercambio. Importe por el que puede ser intercambiado un pasivo y liquidado un pasivo.

• Determinado por partes interesadas, informadas que realizan una transacción en condiciones de independencia.

• Valor fiable de mercado, siendo el precio de cotización de un determinado elemento en un mercado activo la

mejor referencia de su valor razonable.

Marzo 2014 30

CRITERIOS DE VALORACIÓN MAS UTILIZADOS (2)

Valor actual: Valor de hoy de flujos futuros.

• Valor actual de un activo: importe actualizado de los flujos de efectivo a recibir por él

en el curso normal del negocio.

• Valor actual de un pasivo: importe actualizado de los flujos de efectivo a pagar por él

en el curso normal de un negocio.

Valor contable o en libros:

• Importe por el que un activo o pasivo se encuentra registrado en balance, deducido,

en el caso de los activos, la amortización acumulada y cualquier corrección valorativa

por deterioro.

ATENCION A LAS RESERVAS TÁCITAS POR DIFERENCIAS ENTRE VC Y VALOR REAL

Marzo 2014 31

VALOR DE LIQUIDACION

Es el valor que tendría la empresa si se vendieran todos sus activos y se procediera al pago de todas sus obligaciones, descontando también los gastos que la liquidación originaría y que habría que atender. Si el valor de los activos es superior al valor contable, es práctico generar una “reserva por revalorización de activos” solo a efectos de esta valoración. No contable ni fiscal. Se utiliza en aquellos supuestos en los que, por distintas razones, se quiere cesar de forma voluntaria en la actividad (por ejemplo, por cumplimiento del objeto social), o se debe proceder a la liquidación de la empresa (por ejemplo, en determinadas situaciones de insolvencia empresarial). Se utiliza también para la transmisión de la sociedad, para la entrada o salida de un socio o simplemente para proceder a calcular la cuota de liquidación. El escenario a considerar en estos supuestos es la transformación de todos los activos en dinero líquido mediante la venta de los bienes, lo que presupone la existencia de mercado para los mismos, así como el cobro de los créditos. Efectuadas estas operaciones, se deben pagar todos los pasivos, así como las contingencias que puedan derivarse del propio proceso de liquidación (por ejemplo, cancelación de contratos, gastos de desmantelamiento, indemnizaciones, etc.). ATENCION A LA INCIDENCIA FISCAL

Marzo 2014 32

PRIMA DE EMISIÓN

Fundamento: En una ampliación de capital los nuevos socios se asimilan a los antiguos en

derechos y obligaciones. Por tanto, las reservas pasan a pertenecerles en la misma

proporción que el capital. La prima de emisión se concibe como el valor a aportar por los

nuevos socios, en concepto de reservas, de tal forma que la relación patrimonio

neto/capital permanezca constante tras la ampliación. Cabe calcular también no solo por

las reservas de balance sino por las reservas tácitas (revalorización de activos, fondo de

comercio…. En este caso OJO CON LA FISCALIDAD)

Precepto legal: El artículo 298 del TRLSC establece que en los aumentos de capital social

será lícita la emisión de acciones con prima. La prima de emisión deberá satisfacerse

íntegramente en el momento de la suscripción de las nuevas acciones.

Aplicación: La prima de emisión es una reserva disponible que puede destinarse a su

distribución a los accionistas o a ser incorporada al capital o a la reserva legal. Asimismo

puede cubrir el saldo deudor de la cuenta de pérdidas y ganancias.

Marzo 2014 33

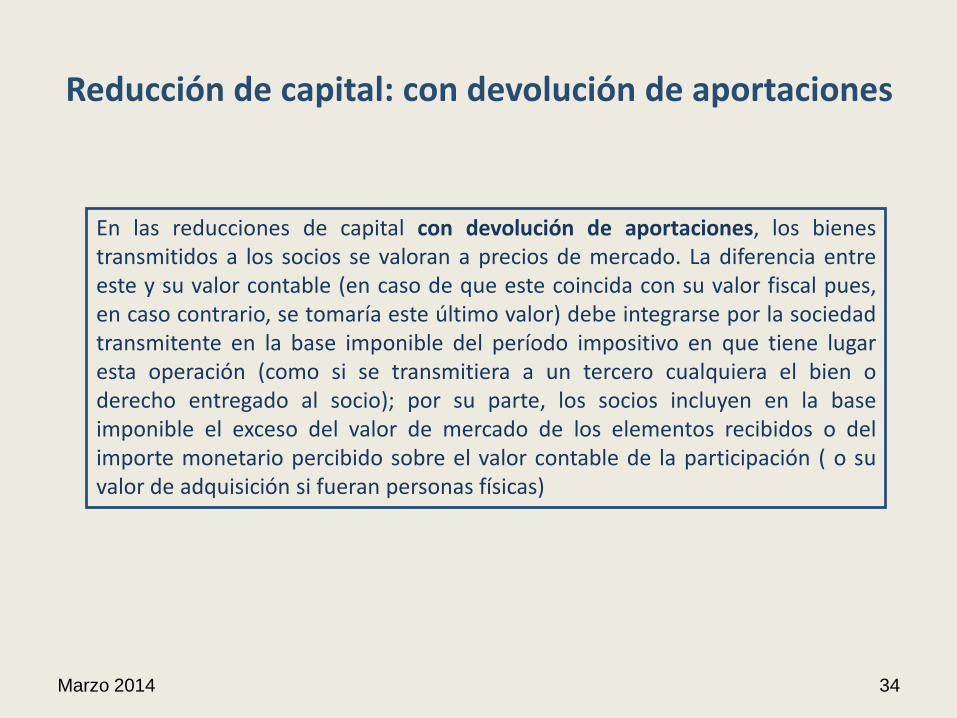

Reducción de capital: con devolución de aportaciones

En las reducciones de capital con devolución de aportaciones, los bienes transmitidos a los socios se valoran a precios de mercado. La diferencia entre este y su valor contable (en caso de que este coincida con su valor fiscal pues, en caso contrario, se tomaría este último valor) debe integrarse por la sociedad transmitente en la base imponible del período impositivo en que tiene lugar esta operación (como si se transmitiera a un tercero cualquiera el bien o derecho entregado al socio); por su parte, los socios incluyen en la base imponible el exceso del valor de mercado de los elementos recibidos o del importe monetario percibido sobre el valor contable de la participación ( o su valor de adquisición si fueran personas físicas)

Marzo 2014 34

Reducción de capital con devolución de aportaciones (2)

Cuando las adjudicaciones efectuadas a los socios sean no dinerarias, se consideran entregas de bienes a efectos del IVA, quedando sujetas a este impuesto con independencia del gravamen de ITP y AJD En estos casos, la base imponible correspondiente a cada uno de los elementos que lo integran se determina en proporción al valor de mercado de los bienes entregados ( LIVA art.8 .dos -redacc L 16/2012- y 79.dos ) . La ausencia de entregas de bienes o prestaciones de servicios excluye el devengo del IVA

Marzo 2014 35

LIQUIDACIÓN DE LA SOCIEDAD

Se considera disolución de una sociedad anónima al acto jurídico que, en virtud de las causas previstas

en la ley o en los estatutos, abre el proceso de realización del patrimonio social, la venta y cobro de

bienes y derechos y el pago de las obligaciones, y en su caso, reparto a los socios. Es decir, se procede a

liquidar.

Art.371: “La sociedad disuelta conservará su personalidad jurídica mientras la liquidación se realiza. Durante ese

tiempo deberá añadir a su denominación la expresión «en liquidación»”.

Actos:

• Formulación de inventario y balance de sociedad (3 meses).

• Operaciones de liquidación (PERIODO DE LIQUIDACIÓN).

• Aprobación de un balance final y proyecto de división (impugnación de socios -2meses-).

Enfoque contable/fiscal:

• Enajenación de activos -> realización-liquidez. PLUSVALIAS.- MINUSVALIAS.- IVA/TPO

• Amortización de pasivos exigibles

• Adjudicación del remanente en % a cuota social: Repercusión en sociedad/socio. Elementos no

dinerarios IVA sí TPO/no. Incompatible con OS. IIVT sí

Marzo 2014 36

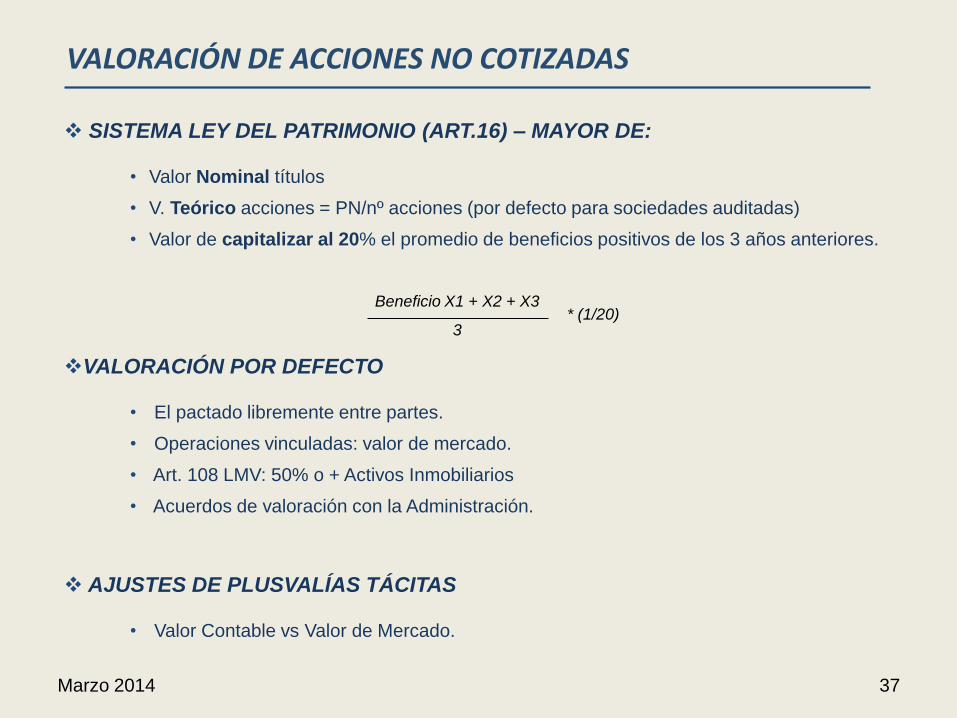

VALORACIÓN DE ACCIONES NO COTIZADAS

SISTEMA LEY DEL PATRIMONIO (ART.16) – MAYOR DE:

• Valor Nominal títulos

• V. Teórico acciones = PN/nº acciones (por defecto para sociedades auditadas)

• Valor de capitalizar al 20% el promedio de beneficios positivos de los 3 años anteriores.

VALORACIÓN POR DEFECTO

• El pactado libremente entre partes.

• Operaciones vinculadas: valor de mercado.

• Art. 108 LMV: 50% o + Activos Inmobiliarios

• Acuerdos de valoración con la Administración.

AJUSTES DE PLUSVALÍAS TÁCITAS

• Valor Contable vs Valor de Mercado.

Beneficio X1 + X2 + X3

3 * (1/20)

Marzo 2014 37

VALORACION A EFECTOS ISD (1)

Conforme a lo dispuesto en el artículo 18.2 de la LIS y D los sujetos pasivos deben declarar el valor real de los bienes y derechos que constituyen la masa hereditaria. El valor real es un concepto indeterminado. La jurisprudencia lo ha reconducido, en muchos casos, a la noción de valor de mercado, entendido como la contraprestación que se acordaría entre sujetos independientes

La Administración puede comprobar en todo caso el valor declarado por los medios previstos en el artículo 57 de la LGT. En el artículo 18.4 de la LIS y D se dispone que no se aplicarán sanciones sobre la parte de la cuota que corresponde al mayor valor obtenido de la comprobación cuando el sujeto pasivo se hubiere ajustado en su declaración a las reglas de valoración establecidas en el IP

VALORACION A EFECTOS ISD (2)

Los criterios que los sujetos pasivos deben tener en cuenta a la hora de declarar los valores están en función de la naturaleza de los bienes y derechos: En general el valor obtenido se corrige sustituyendo el valor neto contable de los inmuebles y de las acciones o participaciones en otras sociedades que no coticen en mercados organizados por el valor real de los mismos (TABLAS CA). Se crea una reserva espacial por el mayor valor de los inmuebles. Y con estos nuevos fondos propios, se calcula el VNC de la forma ya conocida.

VALORACION A EFECTOS ISD (3)

Fin de la exposición

Muchas gracias por

la atención!

Espero que os haya

sido útil!

Marzo 2014 41