Presupuesto y Punto de Equilibrio

31

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS CONTABLES PRESUPUESTO VARIABLE Y PUNTO DE EQUILIBRIO CURSO : CONTABILIDAD GERENCIAL PROFESOR : CPC CABALLERO MONTAÑEZ, WALTER INTEGRANTES : Angeles Vilchez, Pamela Fernandez Condure, Brenda Galvan , Antonella

-

Upload

luis-alberto-sandoval-arteaga -

Category

Documents

-

view

97 -

download

5

Transcript of Presupuesto y Punto de Equilibrio

UNIVERSIDAD NACIONAL DEL CALLAO

FACULTAD DE CIENCIAS CONTABLES

PRESUPUESTO VARIABLE

Y PUNTO DE EQUILIBRIO

CURSO : CONTABILIDAD GERENCIAL

PROFESOR : CPC CABALLERO MONTAÑEZ, WALTER

INTEGRANTES :

Angeles Vilchez, Pamela

Fernandez Condure, Brenda

Galvan , Antonella

Sandoval , Luis

BELLAVISTA – CALLAO

2012

INTRODUCCION

El objetivo del presente trabajo es presentar un resumen coordinado de los

conceptos que constituyen la teoría de los presupuestos desde las perspectivas

de diferentes autores. Principios conceptos, términos y temas que permitirán a

quienes toma las decisiones en las empresas tener una base conceptual como

guía. La forma en que se han organizado los diferentes temas permitirá dejar

en claro toda la conceptualización de los presupuestos.

En la operación de un negocio se pueden evaluar las utilidades para conocer

las ganancias o pérdidas. El punto de equilibrio es el nivel operativo (de

producción y ventas) de una empresa en que no se tienen ni ganancias ni

pérdidas, en otras palabras los ingresos son iguales a los egresos. Es

importante conocer el punto de equilibrio porque si se opera por debajo del

mismo se tienen pérdidas y si se opera por arriba, ganancias.

De la misma manera en que las utilidades se deben evaluar, el punto de

equilibrio permite conocer no solo el rango en el que se esta operando (sea de

ganancias o pérdidas), sino también conocer a que distancia relativa del mismo

se encuentra la condición de una empresa, para así poder medir el riesgo de

pasar de un estado de ganancias a uno de pérdidas.

El presente trabajo es más que una investigación un valor agregado a todos

aquellos que nos relacionamos con la administración, contabilidad y las

finanzas para un buen desenvolvimiento personal y empresarial.

CAPITULO I

PRESUPUESTO

1. RESEÑA HISTÓRICA

Los fundamentos teóricos y prácticos del presupuesto, como herramienta de

planificación y control, tuvieron su origen en el sector gubernamental a finales

del siglo XVIII cuando se presentaba al Parlamento Británico los planes de

gastos del reino y se daban pautas sobre su posible ejecución y control.

Desde el punto de vista técnico de la palabra se deriva del francés antiguo

bougette o bolsa. Dicha acepción intentó perfeccionarse posteriormente en el

sistema inglés con el término budget de conocimiento común y que recibe en

nuestro idioma la denominación de presupuesto.

Entre 1912 y 1925, y en especial después de la Primera Guerra Mundial, el

sector privado notó los beneficios que podía generar la utilización del

presupuesto en materia de control de gastos, y destino recursos en aquellos

aspectos necesarios para obtener márgenes de rendimiento adecuados

durante un ciclo de operación determinado. En este período las industrias

crecen con rapidez y se piensa en el empleo de métodos de planeación

empresarial apropiados.

El papel desempeñado por los presupuestos lo destacan prestigiosos

tratadistas modernos quienes señalan lo vital de los pronósticos relacionados

con el manejo de efectivo.

2. DEFINICIÓN

Un presupuesto puede definirse como la presentación ordenada de los

resultados previstos de un plan, un proyecto o una estrategia. A propósito, esta

definición hace una distinción entre la contabilidad tradicional y los

presupuestos, en el sentido de que estos últimos están orientados hacia el

futuro y no hacia el pasado, aún cuando en su función de control, el

presupuesto para un período anterior pueda compararse con los resultados

reales (pasados).

Presupuestar como palabra análoga para este estudio resulta de hacer el

cómputo anticipado del costo, de los gastos e ingresos o rentas de un negocio,

los presupuestos se realizan en base al conocimiento acumulado que la

organización tiene de la actividad concreta de la empresa, de los cambios y

pronósticos sobre las cantidades y precios, el periodo del presupuesto se

realiza correspondiendo con el año financiero-fiscal-contable.

Qué es un presupuesto

Es un plan de acción dirigido a cumplir una meta prevista, expresada

en valores y términos financieros que, debe cumplirse en determinado tiempo y

bajo ciertas condiciones previstas, este concepto se aplica a cada centro

de responsabilidad de la organización.

3. Funciones de los presupuestos

Las funciones que desempeñan los presupuestos dependen en gran parte de la

propia dirección de la empresa. Las necesidades y expectativas de los

directivos y el uso que hagan de los presupuestos, están fuertemente influidos

por una serie de factores relacionados con los antecedentes gerenciales y con

el sistema empresarial.

De manera ideal la Gerencia espera que la función presupuestal proporcione:

Una herramienta analítica, precisa y oportuna.

La capacidad para pretender el desempeño.

El soporte para la asignación de recursos.

La capacidad para controlar el desempeño real en curso.

Advertencias de las desviaciones respecto a los pronósticos.

Indicios anticipados de las oportunidades o de los riesgos venideros.

Capacidad para emplear el desempeño pasado como guía o instrumento

de aprendizaje.

Concepción comprensible, que conduzca a un consenso y al respaldo

del presupuesto anual.

La principal función de los presupuestos se relaciona con el Control financiero

de la organización.

El control presupuestario es el proceso de descubrir qué es lo que se está

haciendo, comparando los resultados con sus datos presupuestados

correspondientes para verificar los logros o remediar las diferencias.

Los presupuestos pueden desempeñar tanto roles preventivos como

correctivos dentro de la organización.

4. Importancia de los presupuestos

a) Presupuestos: Son útiles en la mayoría de las organizaciones como:

Utilitaristas (compañías de negocios), no-utilitaristas (agencias

gubernamentales), grandes (multinacionales, conglomerados) y

pequeñas empresas

b) Los presupuestos son importantes porque ayudan a minimizar

el riesgo en las operaciones de la organización.

c) Por medio de los presupuestos se mantiene el plan de operaciones de la

empresa en unos límites razonables.

d) Sirven como mecanismo para la revisión de políticas y estrategias de

la empresa y direccionarlas hacia lo que verdaderamente se busca.

e) Facilitan que los miembros de la organización

f) Cuantifican en términos financieros los diversos componentes de su plan

total de acción.

g) Las partidas del presupuesto sirven como guías durante la ejecución

de programas de personal en un determinado periodo de tiempo, y

sirven como norma de comparación una vez que se hayan completado

los planes y programas.

h) Los procedimientos inducen a los especialistas de asesoría a pensar en

las necesidades totales de las compañías, y a dedicarse a planear de

modo que puedan asignarse a los varios componentes y alternativas la

importancia necesaria

i) Los presupuestos sirven como medios de comunicación entre unidades

a determinado nivel y verticalmente entre ejecutivos de un nivel a otro.

Una red de estimaciones presupuestarias se filtran hacia arriba a través

de niveles sucesivos para su ulterior análisis.

j) Las lagunas, duplicaciones o sobre posiciones pueden ser detectadas y

tratadas al momento en que los gerentes observan

su comportamiento en relación con el desenvolvimiento del presupuesto.

5. Objetivos de los presupuestos

Planear integral y sistemáticamente todas las actividades que la

empresa debe desarrollar en un periodo determinado.

Controlar y medir los resultados cuantitativos, cualitativos y, fijar

responsabilidades en las diferentes dependencias de la empresa para

logar el cumplimiento de las metas previstas.

6. Finalidades de los presupuestos

Coordinar los diferentes centros de costo para que se asegure la marcha

de la empresa en forma integral.

Planear los resultados de la organización en dinero y volúmenes.

Controlar el manejo de ingresos y egresos de la empresa.

Coordinar y relacionar las actividades de la organización.

Lograr los resultados de las operaciones periódicas.

7. Clasificación de los presupuestos

Los presupuestos se pueden clasificar desde diversos puntos de vista a saber:

7.1. Según la flexibilidad

7.1.1 Rígidos, estáticos, fijos o asignados

Son aquellos que se elaboran para un único nivel de actividad y no permiten

realizar ajustes necesarios por la variación que ocurre en la realidad. Dejan de

lado el entorno de la empresa (económico, político, cultural etc.). Este tipo de

presupuestos se utilizaban anteriormente en el sector público.

7.1.2 Flexibles o variables

Son los que se elaboran para diferentes niveles de actividad y se pueden

adaptar a las circunstancias cambiantes del entorno. Son de gran aceptación

en el campo de la presupuestación moderna. Son dinámicos adaptativos, pero

complicados y costosos.

7.2 Según el periodo de tiempo

7.2.1. A corto plazo

Son los que se realizan para cubrir la planeación de la organización en el ciclo

de operaciones de un año. Este sistema se adapta a los países con economías

inflacionarias.

7.2.2. A largo plazo

En este campo se ubican los planes de desarrollo del Estado y de las grandes

empresas. Los lineamientos generales de cada plan suelen sustentarse en

consideraciones económicas, como generación de empleo, creación de

infraestructura, lucha contra la inflación, difusión de los servicios de seguridad

social, fomento del ahorro, fortalecimiento del mercado de capitales,

capitalización del sistema financiero o, como ha ocurrido recientemente,

apertura mutua de los mercados internacionales.

7.3 Según el campo de aplicación en la empresa

7.3.1 De operación o económicos

Tienen en cuenta la planeación detallada de las actividades que se

desarrollarán en el periodo siguiente al cual se elaboran y, su contenido se

resume en un Estado de Ganancias y Pérdidas. Entre estos presupuestos se

pueden destacar:

Presupuestos de Ventas:

Generalmente son preparados por meses, áreas geográficas y productos.

Presupuestos de Producción:

Comúnmente se expresan en unidades físicas. La información necesaria para

preparar este presupuesto incluye tipos y capacidades de máquinas,

cantidades económicas a producir y disponibilidad de los materiales.

Presupuesto de Compras

Es el presupuesto que prevé las compras de materias primas y/o mercancías

que se harán durante determinado periodo. Generalmente se hacen en

unidades y costos.

Presupuesto de Costo-Producción:

Algunas veces esta información se incluye en el presupuesto de producción. Al

comparar el costo de producción con el precio de venta, muestra si los

márgenes de utilidad son adecuados.

Presupuesto de flujo de efectivo:

Es esencial en cualquier compañía. Debe ser preparado luego de que todas los

demás presupuestos hayan sido completados. El presupuesto de flujo muestra

los recibos anticipados y los gastos, la cantidad de capital de trabajo.

Presupuesto Maestro:

Este presupuesto incluye las principales actividades de la empresa. Conjunta y

coordina todas las actividades de los otros presupuestos y puede ser

concebido como el "presupuesto de presupuestos".

7.3.2 Financieros

En estos presupuestos se incluyen los rubros y/o partidas que inciden en el

balance. Hay dos tipos: 1) el de Caja o Tesorería y 2) el de Capital o

erogaciones capitalizables.

Presupuesto de Tesorería

Tiene en cuenta las estimaciones previstas de fondos disponibles en

caja, bancos y valores de fáciles de realizar. Se puede llamar también

presupuesto de caja o de flujo de fondos porque se utiliza para prever

los recursos monetarios que la organización necesita para desarrollar sus

operaciones. Se formula por cortos periodos mensual o trimestralmente.

Presupuesto de erogaciones capitalizables

Es el que controla, básicamente todas las inversiones en activos fijos. Permite

evaluar las diferentes alternativas de inversión y el monto de recursos

financieros que se requieren para llevarlas a cabo.

7.4 Según el sector de la economía en el cual se utilizan

7.4.1 Presupuestos del Sector Público

Son los que involucran los planes, políticas, programas, proyectos, estrategias

y objetivos del Estado. Son el medio más efectivo de control del gasto público y

en ellos se contempla las diferentes alternativas de asignación de recursos

para gastos e inversiones.

7.4.2 Presupuestos del Sector Privado

Son los usados por las empresas particulares,. Se conocen también como

presupuestos empresariales. Buscan planificar todas las actividades de una

empresa.

8. PRINCIPIOS DE LA PRESUPUESTACION

8.1 Principios de Previsión

Son tres:

1) Predictibilidad

2) Determinación cuantitativa

3) Objetivo.

8.2 Principios de Planeación

Se destacan:

1) Previsión

2) Costeabilidad

3) Flexibilidad

4) Unidad

5) Confianza

6) Participación

7) Oportunidad

8) Contabilidad por áreas de responsabilidad.

8.3 PRINCIPIOS DE ORGANIZACIÓN

Son:

1) Orden

2) Comunicación.

8.4 PRINCIPIOS DE DIRECCIÓN

Se destacan:

1) Autoridad

2) Coordinación.

8.5 PRINCIPIOS DE CONTROL

Son:

1) Reconocimiento

2) Excepción

3) Normas

3) Conciencia de Costos.

9. MOTIVOS DEL FRACASO DE LA PRESUPUESTACIÓN

La gerencia debe organizar sus recursos financieros, si quiere desarrollar sus

actividades, establecer bases de operación sólidas y contar con los elementos

de apoyo que le permitan medir el grado de esfuerzo que cada unidad tiene

para el logro de las metas fijadas por la alta dirección y a la vez precisar los

recursos que deben asignarse a las distintas dependencias que directa o

indirectamente ayudan al plan de operaciones.

La presupuestación puede fracasar por diversas razones:

Cuando sólo se estudian las cifras convencionales y los cuadros

demostrativos del momento sin tener en cuenta los antecedentes y las

causas de los resultados.

Cuando no está definida claramente la responsabilidad administrativa de

cada área de la organización y sus responsables no comprenden su

papel en el logro de las metas.

Cuando no existe adecuada coordinación entre diversos niveles

jerárquicos de la organización.

Cuando no hay buen nivel de comunicación y por lo tanto, se presentan

resquemores que perturban e impiden el aporte de los colaboradores

para el logro de las metas presupuestadas.

Cuando no existe un sistema contable que genere confianza y

credibilidad.

Cuando se tiene la "ilusión del control" es decir, que los directivos se

confían de las formulaciones hechas en el presupuesto y se olvidan de

actuar en pro de los resultados.

Cuando no se tienen controles efectivos respecto de la presupuestación.

Cuando no se siguen las políticas de la organización.

10. CALENDARIO PRESUPUESTAL

Es la agenda en la cual se definen a través del tiempo la ejecución y el control

(evaluación) del presupuesto. Depende del tipo de organización y puede ser

diario, semanal, quincenal, mensual, trimestral, semestral o anual.

11. ORGANIZACIÓN DEL PRESUPUESTO

Toda organización al formular sus planes, deberá delimitar específicamente las

atribuciones y responsabilidades, para que cada persona sepa cómo debe

actuar sin temor a extralimitarse ni lesionar los derechos de las demás

personas. Un plan orgánico y objetivo muestra a la gerencia quienes deben

rendir cuentas de cada fase sobre la marcha

CAPITULO II

PUNTO DE EQUILIBRIO

1. DEFINICION

El punto de equilibrio, en términos de contabilidad, es aquel punto de actividad

(volumen de ventas) en donde los ingresos son iguales a los costos, es decir,

es el punto de actividad en donde no existe utilidad ni pérdida.

Hallar el punto de equilibrio es hallar dicho punto de actividad en donde las

ventas son iguales a los costos.

Mientras que analizar el punto de equilibrio es analizar dicha información para

que en base a ella podamos tomar decisiones.

Hallar y analizar el punto de equilibrio nos permite, por ejemplo:

Obtener una primera simulación que nos permita saber a partir de qué

cantidad de ventas empezaremos a generar utilidades.

Conocer la viabilidad de un proyecto (cuando nuestra demanda supera

nuestro punto de equilibrio).

Saber a partir de qué nivel de ventas puede ser recomendable cambiar

un Costo Variable por un Costo Fijo o viceversa, por ejemplo, cambiar

comisiones de ventas por un sueldo fijo en un vendedor.

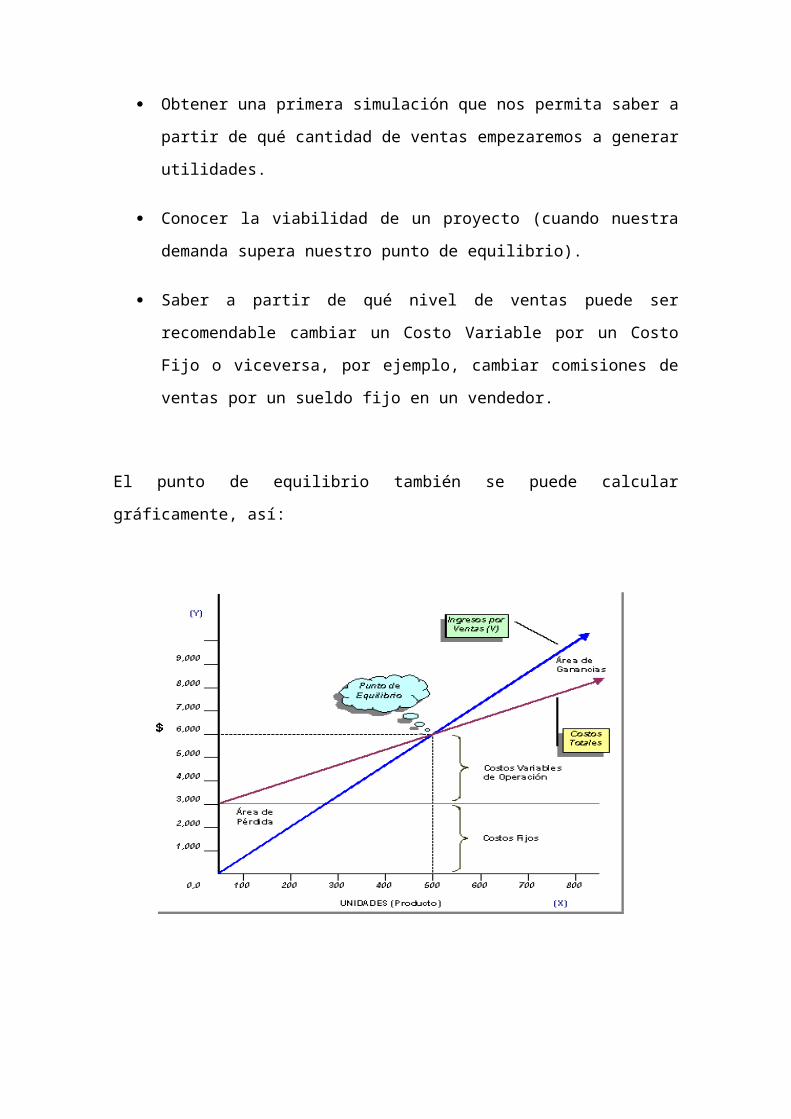

El punto de equilibrio también se puede calcular gráficamente, así:

Eje de las abscisas "X" representa la cantidad de unidades a producir y vender.

Eje de las ordenadas "Y" representa el valor de las ventas (ingresos), costos y

gastos en pesos.

Análisis:

La curva de Ingresos Totales inicia desde el origen o intersección de los dos

ejes del plano cartesiano. A media que se van vendiendo más unidades la

curva va en asenso, hasta llegar a su tope máximo.

Ingresos Totales = Número de unidades vendidas x precio de venta

Por su parte la curva de los Costos fijos permanece constante, es decir, no

guarda relación con el volumen de producción y ventas.

El costo total comienza a partir de los costos fijos y corresponde a la

sumatoria de los costos fijos más los costos variables por unidad producida.

Costo total = Costo fijo + (Número de unidades producidas x costo

variable unitario)

2. Pasos para hallar y analizar el punto de equilibrio

Veamos a continuación cómo hallar y analizar el punto de equilibrio a través de

los siguientes pasos:

2.1. Definir costos

En primer lugar debemos definir nuestros costos. Lo usual es considerar como

costos a todos los desembolsos, incluyendo los gastos de administración y de

ventas, pero sin incluir los gastos financieros ni los impuestos (método de los

costos totales).

Pero cuando se trata de un pequeño negocio es preferible considerar como

costos a todos los desembolsos de la empresa, incluyendo los gastos

financieros y los impuestos.

2.2. Clasificar costos en Costos Variables (CV) y en Costos Fijos (CF)

Una vez que hemos determinado los costos que utilizaremos para hallar el

punto de equilibrio, pasamos a clasificarlos o dividirlos en Costos Variables y

en Costos Fijos:

Costos Variables:

Son los costos que varían de acuerdo con los cambios en los niveles de

actividad, están relacionados con el número de unidades vendidas, volumen de

producción o número de servicios realizado; ejemplos de costos variables son

los costos incurridos en materia prima, combustible, salario por horas, etc.

Costos Fijos:

Son costos que no están afectados por las variaciones en los niveles de

actividad; ejemplos de costos fijos son los alquileres, la depreciación, los

seguros, etc.

2.3. Hallar costo variable unitario

En siguiente paso consiste en hallar el Costo Variable Unitario (CVU), el cual

se obtiene al dividir los Costos Variables Totales entre el número de unidades

producidas y vendidas (Q).

2.4. Aplicar fórmula del punto de equilibrio

La fórmula para hallar el punto de equilibrio es:

Pe = CF / (PVU – CVU)

Donde:

Pe: punto de equilibrio (unidades a vender de tal modo que los ingresos sean

iguales a los costos).

CF: costos fijos.

PVU: precio de venta unitario.

CVU: costo variable unitario.

El resultado de la fórmula será en unidades físicas; si queremos hallar el punto

de equilibrio en unidades monetarias, simplemente debemos multiplicar el

resultado por el precio de venta.

2.5. Comprobar resultados

Una vez hallado el punto de equilibrio, pasamos a comprobar el resultado a

través de la elaboración de un estado de resultados.

2.6. Análisis del punto de equilibrio

Y, por último, una vez hallado el punto de equilibrio y comprobado el resultado

a través de un estado de resultados, pasamos a analizarlo, por ejemplo, para

saber cuánto necesitamos vender para alcanzar el punto de equilibrio, o saber

cuánto debemos vender para generar determina utilidad.

El análisis del punto de equilibrio estudia entonces la relación que existe entre

costos y gastos fijos, costos y gastos variables, volumen de ventas y utilidades

operacionales. Se entiende por punto de equilibrio aquel nivel de producción y

ventas que una empresa o negocio alcanza para lograr cubrir los costos y

gastos con sus ingresos obtenidos. En otras palabras, a este nivel de

producción y ventas la utilidad operacional es cero, o sea, que los ingresos son

iguales a la sumatoria de los costos y gastos operacionales. También el punto

de equilibrio se considera como una herramienta útil para determinar el

apalancamiento operativo que puede tener una empresa en un momento

determinado.

3. CASOS PRACTICOS

Ejemplo de cómo hallar y analizar el punto de equilibrio

Veamos a continuación un ejemplo sencillo de cómo hallar y analizar el punto

de equilibrio:

1. Una empresa dedicada a la comercialización de camisas vende camisas a

un precio de US$40, el costo de cada camisa es de US$24, se paga una

comisión de ventas por US$2, y sus gastos fijos (alquiler, salarios, servicios,

etc.) ascienden a US$3 500. ¿Cuál es el punto de equilibrio en unidades de

venta y en dólares? y ¿a cuánto ascenderían las utilidades si se vendieran 800

camisas?

a. Hallando el punto de equilibrio:

PVU = 40

CVU: 24 + 2 = 26

CF = 3500

Aplicando la fórmula:

Pe = CF / (PVU – CVU)

Pe = 3500 / (40 – 26)

Pe = 250 und.

Pe en unidades monetarias= 250 x 40 = US$10 000

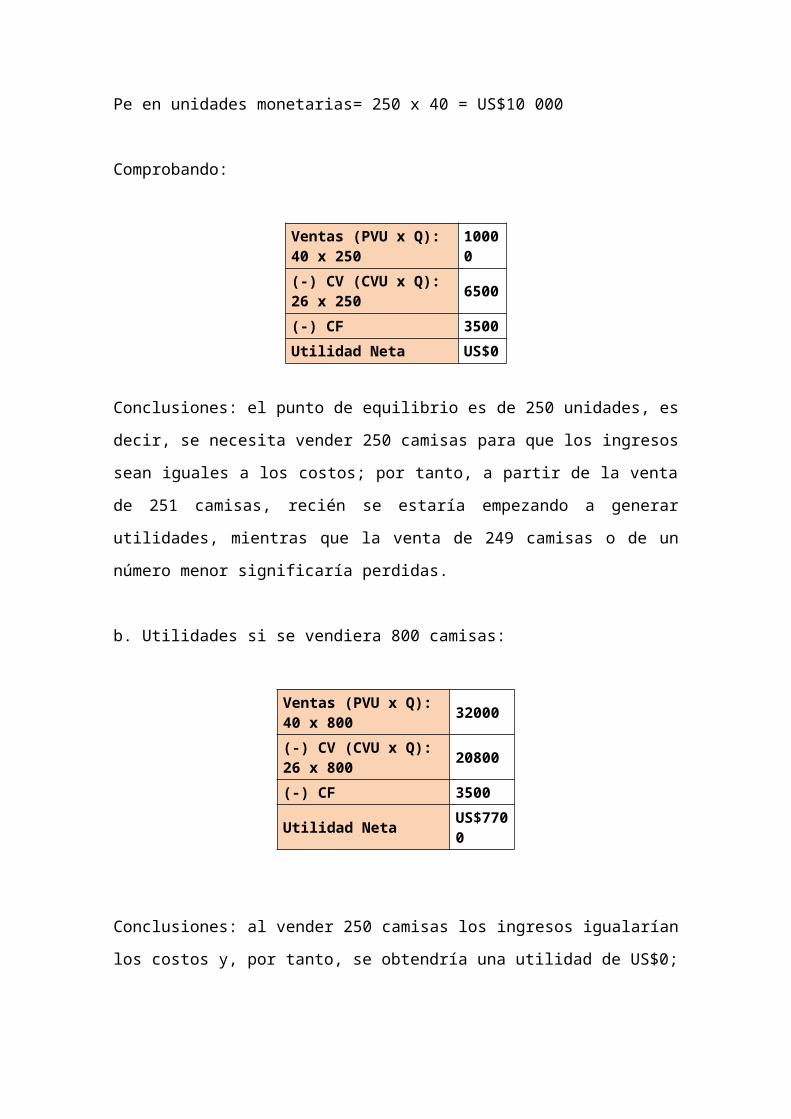

Comprobando:

Ventas (PVU x Q): 40 x 250 10000

(-) CV (CVU x Q): 26 x 250 6500

(-) CF 3500

Utilidad Neta US$0

Conclusiones: el punto de equilibrio es de 250 unidades, es decir, se necesita

vender 250 camisas para que los ingresos sean iguales a los costos; por tanto,

a partir de la venta de 251 camisas, recién se estaría empezando a generar

utilidades, mientras que la venta de 249 camisas o de un número menor

significaría perdidas.

b. Utilidades si se vendiera 800 camisas:

Ventas (PVU x Q): 40 x 800 32000

(-) CV (CVU x Q): 26 x 800 20800

(-) CF 3500

Utilidad Neta US$7700

Conclusiones: al vender 250 camisas los ingresos igualarían los costos y, por

tanto, se obtendría una utilidad de US$0; pero si se vendiera 800 camisas, se

generaría una utilidad de US$7 700.

2. En la fabricación de muebles de oficina para los equipos de cómputo

se requiere de diversos materiales, dependiendo del modelo a producir:

madera (tablex), rieles, canto, bisagras, porta cd, deslizadores, tornillos,

manijas, porta imanes. Se utilizan también las siguientes herramientas:

pulidora, taladro, sierra eléctrica, brocas, caladora, banco para carpintería,

destornilladores, pinzas, alicates, metro lineal, bisturí, guantes. La fabricación

de estos elementos requiere de costos indirectos como papel de lija, pegante

industrial, energía eléctrica y lubricantes, además de la mano de obra directa.

De acuerdo a un modelo específico, en materiales se requiere la suma de

$85.000 para producir una unidad de producto terminado. Las herramientas,

propiedad del taller, tienen un valor en libros de $65.000.000 y se deprecian en

10 años por el método de línea recta. Las instalaciones físicas de la planta

tienen un costo de $42.500.000 y se deprecian a 20 años, también por el

mismo método. La mano de obra directa equivale a $25.000 por unidad

fabricada y los costos indirectos de fabricación se calculan en $10.000 por

unidad producida. El precio de venta de cada unidad terminada tiene un valor

de $175.000. La nómina administrativa tiene un valor de $5 millones de pesos

mensuales y se paga una comisión del 10% por ventas.

¿Cuántas unidades se deberán producir y vender para no arrojar pérdidas operacionales?¿Cuál

es el punto de equilibrio de la empresa?

COSTOS Y GASTOS FIJOS Depreciación planta 2.125.000Depreciación herramientas 6.500.000Nómina administrativa anual 60.000.000TOTAL COSTOS Y GASTOS FIJOS ANUALES 68.625.000 COSTOS Y GASTOS VARIABLES POR UNIDAD PRODUCIDA Mano de obra 25.000Materiales directos 85.000

Costos indirectos de fabricación 10.000Comisión de ventas 17.500TOTAL COSTOS Y GASTOS VARIABLES POR UNIDAD PRODUCIDA 137.500 PRECIO DE VENTA 175.000

Análisis: Si el precio de venta por unidad producida es de $175.000 y el costo variable unitario

es de $137.500, quiere decir que cada unidad que se venda, contribuirá con $37.500 para

cubrir los costos fijos y las utilidades operacionales del taller. Si se reemplazan en la formula

(1) estas variables, se tendrá un punto de equilibrio de 1.830 unidades. Es decir, se tendrán

que vender 1.830 unidades en el año para poder cubrir sus costos y gastos operativos y así

poder comenzar a generar utilidades.

Ventas: 1.830 x $175.000 320.250.000Costos y gastos variables: 1.830 x $137.500 251.625.000Margen de contribución 68.625.000Costos y gatos fijos 68.625.000Utilidad o perdida operacional 0

4. Punto de Equilibrio La mezcla de productos

¿Cómo hallar el punto de equilibrio para una PyMES que produce y vende

varios productos?

Recordemos algunos conceptos básicos y ya analizados

en www.pymesfuturo.com/puntodequilibrio.

Costos fijos: Se entiende por costos operativos de naturaleza fija aquellos que

no varían con el nivel de producción y que son recuperables dentro de la

operación.

Costos variables: Los costos variables al igual que los costos fijos, también

están incorporados en el producto final. Sin embargo, estos costos variables

como por ejemplo, la mano de obra, la materia prima y los costos indirectos de

fabricación, si dependen del volumen de producción.

Margen de contribución MC: Contablemente se puede definir al margen de

contribución como la diferencia entre Ventas o ingresos operacionales y los

Costos variables. También se puede definir como la cantidad de ingresos

operacionales (ventas) que quedan disponibles para cubrir los costos y para

generar una utilidad operacional.

MC = Ventas - Costos Variables

Punto de equilibrio: El análisis del punto de equilibrio estudia la relación que

existe entre costos fijos, costos variables, volumen de ventas y utilidades

operacionales. Se entiende por punto de equilibrio aquel nivel de producción y

ventas que una empresa o negocio alcanza para lograr cubrir los costos con

sus ingresos obtenidos. En otras palabras, a este nivel de producción y ventas

la utilidad operacional es cero, o sea, que los ingresos son iguales a la

sumatoria de los costos operacionales. También el punto de equilibrio se

considera como una herramienta útil para determinar el apalancamiento

operativo que puede tener una empresa en un momento determinado.

La mayoría de los costos fijos, por ejemplo: arrendamiento, depreciación,

salarios básicos, entre otros, no pueden relacionarse directamente con los

diferentes productos que puede llegar a producir una PyMES. Esta es la

principal dificultad que se tiene a la hora de calcular el Punto de Equilibrio para

la mezcla de productos. Sin embargo, existe un proceso matemático que

puede llevar al empresario a determinar su cálculo y poder así, tomar

decisiones más inteligentes y generadoras de valor.

Caso: Empresa productora de zapatos, bolsos y correas para dama.

Costos Zapatos Bolsos Correas

Unidades a producir 9.625 6.125 1.750

Costos variables unitarios:

Materiales directos por unidad producida $8.500 $6.300 $4.500

Mano de obra directa por unidad producida $3.800 $2.500 $2.000

Costos indirectos de fabricación por unidad producida $2.700 $1.800 $800

Total costo variable unitario $15.000 $10.600 $7.300

Costos fijos totales: Arrendamiento, depreciación, salarios básicos

$5.000.000

Precio de venta unidad $25.000 $18.500 $12.500

Margen de contribución unitario (precio de venta menos costos variable unitario)

$10.000 $7.900 $5.200

Unidades mínimas a producir (Punto de Equilibrio) 313,03 199,20 56,91

¿Cuántos zapatos, bolsos y correas se deberán producir para no generar ni

utilidad ni pérdida operacional? El promedio ponderado es una herramienta que

contribuye a destacar aquella importancia relativa que tiene cada producto para

el empresario. En el caso que se presenta, la importancia relativa tiene que ver

con saber calcular el margen de contribución ponderado y posteriormente

aplicar las fórmulas que se requieren para el cálculo del punto de equilibrio.

Siga los siguientes pasos:

Paso 1: El total de unidades que se van a producir entre zapatos, bolsos y

correas, suman 17.500. Si se aplica un análisis estructural (análisis vertical),

se puede observar que del total de la producción, los zapatos representan el

55%, los bolsos el 35% y las correas el 10%.

Paso 2: El porcentaje de participación de cada producto se multiplica por su

margen de contribución unitario. El resultado será el margen de contribución

ponderado de cada producto. Si se suman estos valores ponderados, su

resultado simplemente será el margen de contribución total ponderado ($8.785)

de la producción de zapatos, bolsos y correas. (Por favor, compruebe el

resultado)

Paso 3: Aplique la fórmula (1) del punto de equilibrio. No se debe olvidar que el

precio de venta unitario (PVq) menos el costo variable unitario (CVq) da como

resultado el margen de contribución unitario (denominador de la fórmula). Para

el presente caso, deben operar con el margen de contribución total ponderado

hallado en el punto anterior. El resultado es el número total de unidades a

producir (569 zbc aprox.), entre zapatos, bolsos y correas. (Por favor,

compruebe el resultado)

Paso 4: ¿Cuántas unidades de cada producto se deben fabricar? Multipliquen

el punto de equilibrio calculado en el paso 3 por el porcentaje de participación

que tiene cada producto en el portafolio de productos según el paso 1.

(Compruebe los resultados de la tabla)

Paso 5: El valor calculado en el paso anterior, corresponderá al número mínimo

de unidades de cada producto que se tendrá que producir para que

la PyMES no arroje ni utilidad ni perdida operacional. Por favor, compruebe los

resultados obtenidos así: a) Determine el monto de ventas para cada producto

de acuerdo con el punto de equilibrio (precio de venta x unidades en el PE); la

sumatoria de estos valores será el monto en pesos de las ventas totales en el

punto de equilibrio. b) Halle el costo variable para cada producto de acuerdo a

su punto de equilibrio (costo variable unitario x unidades en el PE); la sumatoria

de estos valores será el total de los costos variables en el punto de equilibrio. c)

Recuerde que la diferencia entre las ventas totales y los costos variables

totales da como resultado el margen de contribución total de la PyMES. d) Del

margen total de contribución en el punto de equilibrio, reste el total de los

costos fijos. e) El resultado no debe arrojar ni utilidad ni pérdida operacional.

(Se recomienda trabajar con la hoja Excel o con todos los decimales que arroje

una calculadora normal para que se obtenga un resultado de cero).

CONCLUSIONES

Las organizaciones hacen parte de un medio económico en el que predomina

la incertidumbre, por ello deben planear sus actividades si pretenden

sostenerse en el mercado competitivo, puesto que cuanto mayor sea la

incertidumbre, mayores serán los riesgos por asumir.

El presupuesto surge como herramienta moderna del planteamiento y control al

reflejar el comportamiento de indicadores económicos como los enunciados y

en virtud de sus relaciones con los diferentes aspectos administrativos

contables y financieros de la empresa.

Es importante conocer el punto de equilibrio porque si se opera por debajo del

mismo se tienen pérdidas y si se opera por arriba, ganancias.

Al punto de equilibrio también se le conoce como análisis Costo - Volumen. El

cálculo del punto de equilibrio es de gran utilidad cuando se desea evaluar

alternativas para aumentar la capacidad productiva o cambios en los precios o

costos de algún producto.

El punto de equilibrio, además de ayudar a analizar la información, también es

una útil herramienta para la toma de decisiones, la fijación de precios y el

análisis de costos, gastos e ingresos.