PRESUPUESTO Y COSTOS · Web viewEsta primera parte de la materia es necesaria que sea desarrollada...

54

UNIVERSIDAD TECNOLOGICA PRIVADA DE SANTA CRUZ FACULTAD DE CIENCIAS EMPRESARIALES GUIA MAPP EMP-210 1 PRESUPUESTO Y COSTOS

Transcript of PRESUPUESTO Y COSTOS · Web viewEsta primera parte de la materia es necesaria que sea desarrollada...

UNIVERSIDAD TECNOLOGICA PRIVADA DE SANTA CRUZFACULTAD DE CIENCIAS EMPRESARIALES

GUIA MAPPEMP-210

Santa Cruz, 2014

1

PRESUPUESTO Y COSTOS

PROLOGO

La materia de Presupuesto y Costos, ha sido contemplada para los alumnos del área productiva , como una asignatura que comprende conocer , y resolver los procesos productivos de industrias que fabrican por procesos continuos

Esta primera parte de la materia es necesaria que sea desarrollada en su conjunto, antes de estimar producciones en el área de presupuestos

La materia pretende que el alumno conozca los procesos de fabricación mas simples a partir del manejo de los elementos del costo, desarrollando además habilidades en informar de la comercialización de los bienes producidos

En Presupuestos , el alumno además de conocer las técnicas de estimación a partir de datos históricos reflejados en estados financieros del área industrial, desarrollara una serie de presupuestos , desde los de producción hasta los operativos, a fin de contar con una herramienta de decisión antes de producir un determinado producto

2

IDENTIFICACIÓN

Carreras : Área productiva Materia : Costos y Presupuestos Código : EMP -210 Pre requisito: CON -210

OBJETIVO GENERAL

OBJETIVO GENERAL

Integrar en un sistema, las habilidades necesarias, para estructurar los costos de producción del sector industrial , conociendo los métodos para la obtención de costos unitarios de fabricación ,como así mismo de elaborar un plan de acción valorado que abarque sistemáticamente el funcionamiento integral de una fabrica a través del presupuesto de producción necesario que permita proyectar los beneficios de tal actividad, en base a datos históricos.

PLAN TEMATICO

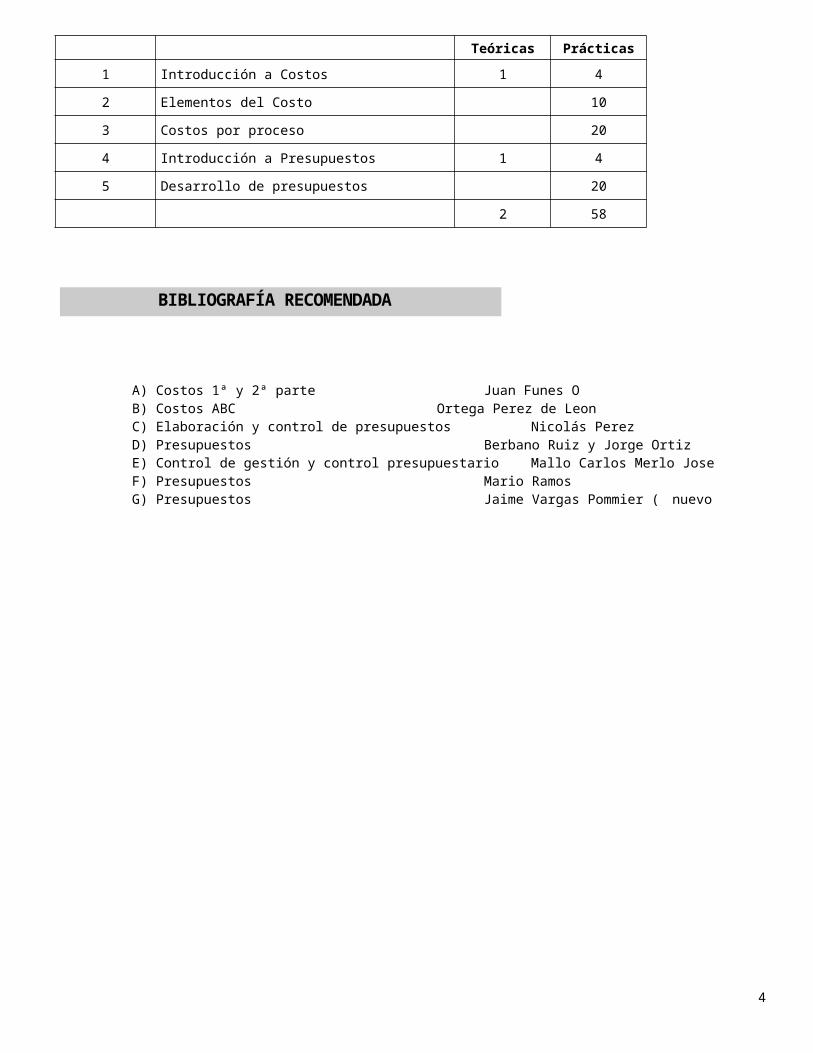

Unidad Temas Hrs. Teóricas Horas Prácticas

1 Introducción a Costos 1 4

2 Elementos del Costo 10

3 Costos por proceso 20

4 Introducción a Presupuestos 1 4

5 Desarrollo de presupuestos 20

2 58

BIBLIOGRAFÍA RECOMENDADA

A) Costos 1ª y 2ª parte Juan Funes OB) Costos ABC Ortega Perez de LeonC) Elaboración y control de presupuestos Nicolás PerezD) Presupuestos Berbano Ruiz y Jorge OrtizE) Control de gestión y control presupuestario Mallo Carlos Merlo JoseF) Presupuestos Mario RamosG) Presupuestos Jaime Vargas Pommier ( nuevo

3

UNIVERSIDAD TECNOLÓGICA PRIVADA DE SANTA CRUZFacultad de Ciencias Empresariales

PLANIFICACIÓN DE ACTIVIDADES DEL MÓDULO(COSTOS Y PRESUPUESTOS)

FECHA UNIDAD TEMÁTICA OBJETIVOS CONTENIDO / SUB-TEMA ACTIVIDADES

MATERIAL DE REFERENCIA Y/O COMENTARIOS

MEDIOS Y/O LABORATORIOS

Clase 1

Introducción Conocer los conceptos de costos

Clasificar los costos. Explicación teórica Guía del MAP Pizarrón

Diferenciar costos de la Contabilidad Financiera

Clasificación de los costos en empresas comerciales , industriales y de servicio.

Ejemplificación de casos reales Libros de Costos Pizarrón

Clase 2 Los elementos

del costo

Identificar los elementos de costo

Los materiales y su movimiento bajo control perpetuoLa mano de obra pagada según Ley Gral del Trabajo

Reconocer y estructurar los elementos del costo MAP. Pizarrón

Los costos Indirectos de producción

Explicar el tratamiento dado a los tres elementos del costo Pizarrón

Clase 3 Los elementos

del costoObtener el costo incurrido

Acumulación de los tres elementos del costoEl costo incurrido en la fabricación de un solo articulo

Desarrollar en pizarrón , la obtención de los tres elementos del costo. Bibliografía Pizarrón

Técnica del promedioTécnica creciente

Obtener el costo incurrido y consecuentemente el costo unitario de un solo producto , fabricado e un solo proceso

Clase 4

Precios de Venta y de factura

Estado de Resultados

Obtener precios de venta y factura para comercialización de productos fabricados

El margen de contribución sobre el costo unitario

Precio de Factura .

Comercialización de productos existentes y producidos en el periodo

.Explicar y desarrollar lo relativo a la obtención de precios antes de factura .Ley 843 Pizarrón

4

Clase 5

Costos por Proceso

Elaborar el Costo de Producción terminada y Vendida.

El costo de producción en empresas que no tienen producción en proceso

Procesos de fabricación donde existen producción en proceso

Desarrollar en clase y en pizarrón, los casos planteados en el Map, referentes a producción sin productos en proceso.

Bibliografía

PizarrónPizarrónObtener en clase el costo de la

producción vendida.

Obtener el costo de la producción con productos en proceso

Guia del Map

Clase 6 Practica Evaluar logro

contenidos tema 2 Resolución de casos

Corrección y monitoreo a los alumnos MAAP

PizarrónDesarrollo del alumno en la resolución de casos referentes a costos de producción con productos en proceso

Evaluación con puntaje en clase

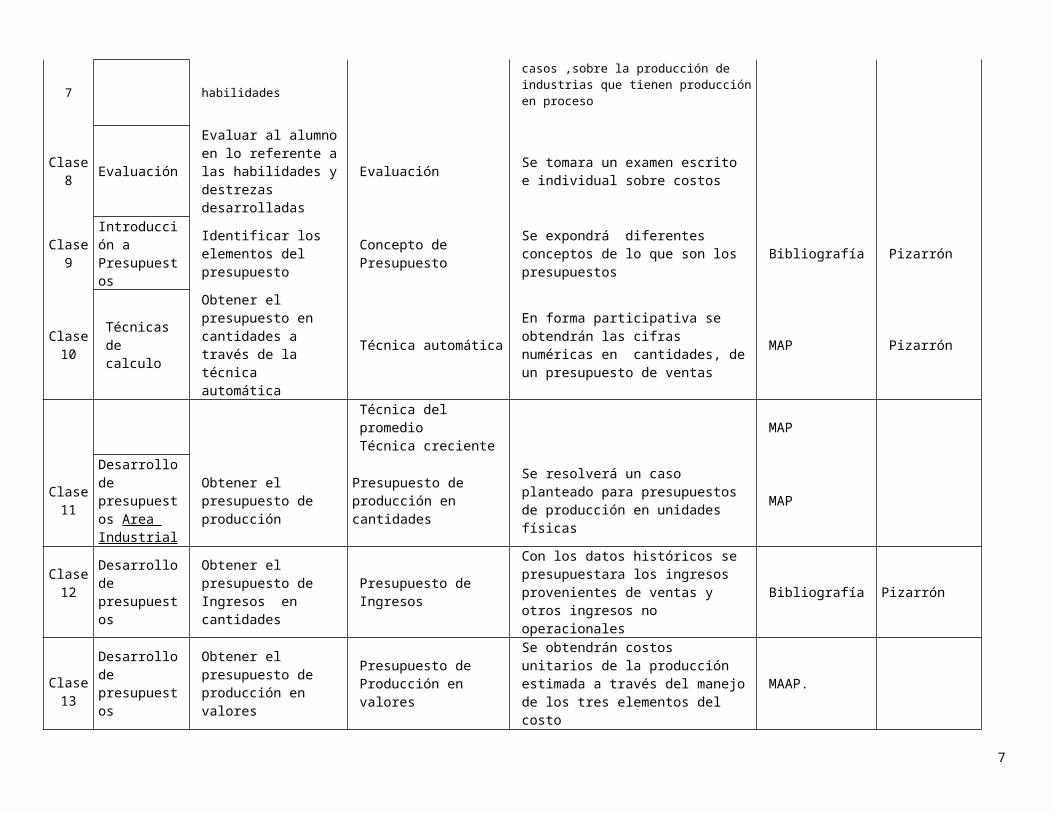

Clase 7 Practica Evaluar grado de habilidades

Resolución de casosEl alumno deberá desarrollar mas casos ,sobre la producción de industrias que tienen producción en proceso MAAP

Clase 8 Evaluación

Evaluar al alumno en lo referente a las habilidades y destrezas desarrolladas

Evaluación Se tomara un examen escrito e individual sobre costos

Clase 9

Introducción a Presupuestos

Identificar los elementos del presupuesto

Concepto de Presupuesto

Se expondrá diferentes conceptos de lo que son los presupuestos Bibliografía Pizarrón

Clase 10

Técnicas de calculo

Obtener el presupuesto en cantidades a través de la técnica automática

Técnica automáticaEn forma participativa se obtendrán las cifras numéricas en cantidades, de un presupuesto de ventas

MAP Pizarrón

Técnica del promedioTécnica creciente MAP

Clase 11

Desarrollo de presupuestos Area Industrial

Obtener el presupuesto de producción

Presupuesto de producción en cantidades

Se resolverá un caso planteado para presupuestos de producción en unidades físicas

MAP

Clase 12 Desarrollo de

presupuestos

Obtener el presupuesto de Ingresos en cantidades

Presupuesto de Ingresos

Con los datos históricos se presupuestara los ingresos provenientes de ventas y otros ingresos no operacionales

Bibliografía Pizarrón

Clase 13

Desarrollo de presupuestos

Obtener el presupuesto de producción en valores

Presupuesto de Producción en valores

Se obtendrán costos unitarios de la producción estimada a través del manejo de los tres elementos del costo

MAAP.

Clase 14

Desarrollo de presupuestos

Obtener el presupuesto de gastos operativos

Presupuesto de Operación

Se obtendrán los distintos tipos de presupuesto de gastos operativos,

MAAP Pizarrón

5

clasificados en :De administraciónDe comercialización

Clase 15

Desarrollo de presupuestos

Obtener el presupuesto tributarios

Presupuesto TributariosY de obligaciones por beneficios sociales

Continuaran obteniéndose presupuestos fiscales, las compensaciones de IVA, asi mismo los aportes laborales, patronales, aguinaldos, y otros de Ley

MAAP

Clase 16

Desarrollo de presupuestos

Obtener el presupuesto de Financiamiento Presupuesto financiero

Por medio de los datos tomados del caso planteado, se desarrollaran los presupuestos de al menos dos créditos bancarios en lo que se refiere a amortizaciones a capital , intereses y comisiones bancarias

Casos planteados Pizarron

Clase 17

Desarrollo del Presupuesto de Caja

Obtener a partir de los presupuestos obtenidos, un presupuesto de Caja ( Cash Flow)

Presupuesto de CajaCon los presupuestos elaborados para una fabrica, se debe estructurar el presupuesto de Caja

MAAP

Clase 18

Desarrollo del Presupuesto de Caja

Obtener a partir de los presupuestos obtenidos, un presupuesto de Caja ( Cash Flow)

Presupuesto de Caja Continuación del Presup. De Caja MAAP

Clase 19 Revisión del

presupuesto

Revisar y cotejar los presupuestos obtenidos, Presupuesto de Caja

Se revisaran todos los presupuestos, orientando al alumno a que corrija las distorsiones o equivocaciones que tenga

Clase 20 Evaluación Evaluar al alumno Evaluación final

Se evaluara al alumno en lo que respecta presupuestos, con un caso planteado que integre varios presupuestos, hasta obtener el presupuesto de Caja

6

ORIENTACIONES PARA EL APRENDIZAJE DURANTE EL DESARROLLO DE LA MATERIA

UNIDAD IObjetivos:

1. Conocer y aplicar los conceptos básicos que forman el costo, a fin de que el alumno se interiorice de cómo se fabrican los productos

2. Interiorizar al alumno de la importancia y aplicabilidad que tienen los costos en todas las actividades tanto comerciales, productivas y de servicio

Orientación para el aprendizaje: 1. El alumno debe conocer a través de su bibliografía, desde los conceptos de costo , su clasificación, y la

aplicabilidad que se da en actividades que se desarrollan en el país

2. Así mismo deberá comprender y asimilar que todas las actividades comerciales , productivas o de servicio, se encuentran reguladas por disposiciones tributarias, normativas y sociales, debiendo considerarse estos aspectos en el análisis de la actividad de cada empresa

Actividades de aprendizaje del tema

1. Explique que entiende por Costo Incurrido, Costo de Inversión y Costo de desplazamiento

2. Cuales serian para Ud Costos Fijos en una actividad Industrial

3. Como entendería Ud el costeo por absorción

4. Explique que elementos considera como costos fijos en una actividad industrial

5. Que impuestos conoce y que son aplicados al sector industrial

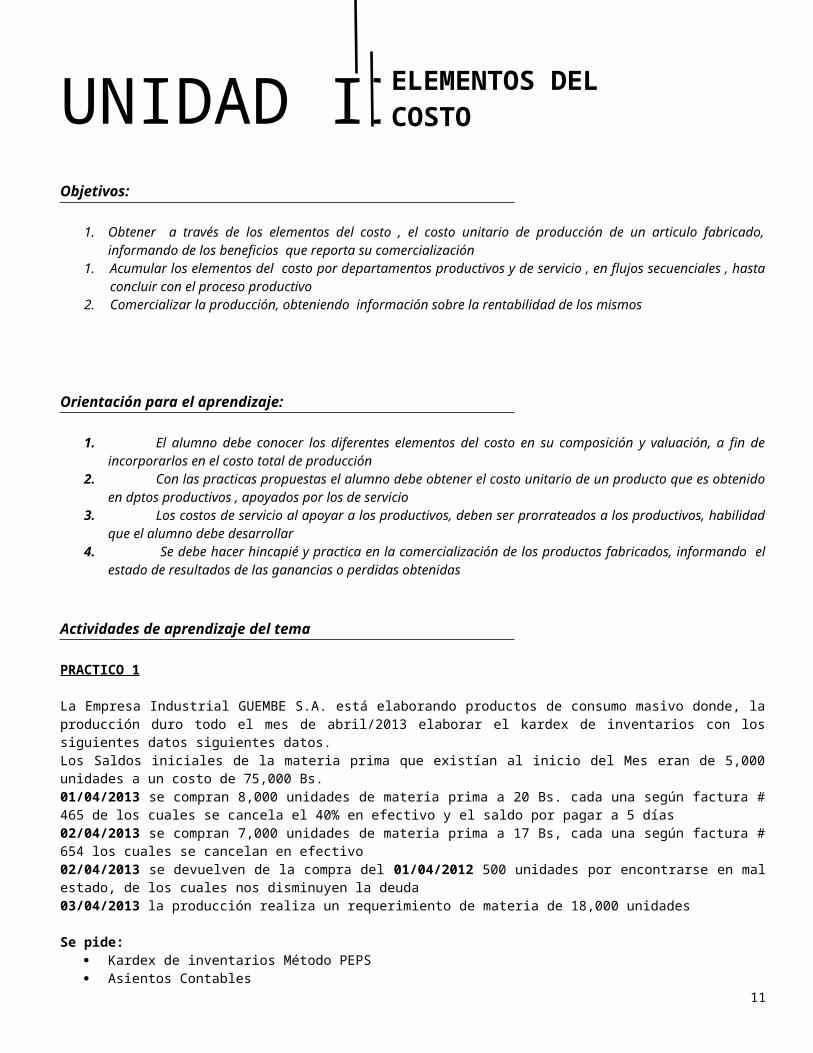

UNIDAD II

Objetivos:

1. Obtener a través de los elementos del costo , el costo unitario de producción de un articulo fabricado, informando de los beneficios que reporta su comercialización

INTRODUCCION A COSTOS

ELEMENTOS DEL COSTO

7

1. Acumular los elementos del costo por departamentos productivos y de servicio , en flujos secuenciales , hasta concluir con el proceso productivo

2. Comercializar la producción, obteniendo información sobre la rentabilidad de los mismos

Orientación para el aprendizaje:

1. El alumno debe conocer los diferentes elementos del costo en su composición y valuación, a fin de incorporarlos en el costo total de producción

2. Con las practicas propuestas el alumno debe obtener el costo unitario de un producto que es obtenido en dptos productivos , apoyados por los de servicio

3. Los costos de servicio al apoyar a los productivos, deben ser prorrateados a los productivos, habilidad que el alumno debe desarrollar

4. Se debe hacer hincapié y practica en la comercialización de los productos fabricados, informando el estado de resultados de las ganancias o perdidas obtenidas

Actividades de aprendizaje del tema

PRACTICO 1

La Empresa Industrial GUEMBE S.A. está elaborando productos de consumo masivo donde, la producción duro todo el mes de abril/2013 elaborar el kardex de inventarios con los siguientes datos siguientes datos.Los Saldos iniciales de la materia prima que existían al inicio del Mes eran de 5,000 unidades a un costo de 75,000 Bs.01/04/2013 se compran 8,000 unidades de materia prima a 20 Bs. cada una según factura # 465 de los cuales se cancela el 40% en efectivo y el saldo por pagar a 5 días 02/04/2013 se compran 7,000 unidades de materia prima a 17 Bs, cada una según factura # 654 los cuales se cancelan en efectivo02/04/2013 se devuelven de la compra del 01/04/2012 500 unidades por encontrarse en mal estado, de los cuales nos disminuyen la deuda03/04/2013 la producción realiza un requerimiento de materia de 18,000 unidades

Se pide: Kardex de inventarios Método PEPS Asientos Contables

PRACTICO 2

La Empresa Industrial TAJIBO S.R.L. está elaborando productos de consumo masivo donde, la producción duro todo el mes de Agosto/2013 elaborar el kardex de inventarios con los siguientes datos.Los Saldos iniciales de la materia prima que existían al inicio del Mes eran de 8,000 unidades del producto A con un costo de 90 Bs. cada uno y 6,000 unidades del producto B a 100 Bs. cada uno 01/08/2013 se compran 7,000 unidades de materia prima a 120 Bs. del producto A y 3,000 unidades del producto B a 150 Bs. cada uno según factura # 465 de los cuales se cancela el en efectivo 02/08/2013 se compran 9,000 unidades de materia prima a 100 Bs del producto A y 4,000 unidades del producto B a 90 Bs. cada uno según factura # 654 los cuales se cancelan en efectivo02/08/2012 se devuelven de la compra del 01/02/2012 600 unidades del producto A y 800 unidades del producto B, según factura de los cuales nos cancelan en efectivo03/08/2012 la producción realiza un requerimiento de materia prima de 21,000 unidades del producto A y 10,000 unidades del producto B

Se pide: Kardex de inventarios Método UEPS (producto A) Kardex de inventarios Método PEPS (producto B) Asientos Contables

8

PRACTICO 3La empresa industrial ACME S.A. nos proporciona la siguiente información correspondiente al mes de mayo del 2013, para la determinación de los sueldos y salarios correspondientes al mes, las horas extra corresponde a días de lunes a viernes

HABER BASICO CARGO FECHA INGRESO

HABER BASICO

HORAS EXTRA FORM-110 ANTICIPOS CF MES

ANTER.OMAR PEREZ GERENTE 12/07/2009 33,800 21,000 14,500 4,500

ALAIN MENDEZ CONTADOR 10/05/2013 18,900 16,550 10,000 0ARTURO VELEZ OBRERO 18/01/1999 12,400 6 9,500 6,000 2,500MARIO MERIDA OBRERO 15/06/2004 10,600 5 7,500 8,500 500

ABEL ORTIZ OBRERO 10/07/2010 7,500 4 14,000 3,400 1,200

Se pide: Planilla de Sueldos Asientos Contables

PRACTICO 4

La Empresa Industrial MONTERO S.A. está elaborando productos de consumo masivo donde, la producción duro todo el mes de abril/2013 donde se concluyeron 50,000 Unidades con los siguientes datos.Los Saldos iniciales de materia prima que existían al inicio del Mes eran de 5,000 unidades a un costo de 75,000 Bs.01/04/2013 se compran 8,000 unidades de materia prima a 20 Bs. cada una según factura # 465 de los cuales se cancela el 40% se pagó en efectivo el saldo a crédito02/04/2013 se compran 7,000 unidades de materia prima a 17 Bs, cada una según factura # 654 los cuales se cancelan en efectivo02/04/2013 se devuelven de la compra del 01/04/2013 500 unidades de los cuales nos disminuyen la deuda03/04/2013 la producción realiza un requerimiento de materia de 18,000 unidades

HABER BASICO CARGO FECHA INGRESO

HABER BASICO

HORAS EXTRA FORM-110 ANTICIPOS

OSCAR ROCA CONTADOR 01/03/2000 36,400 12,000 9,500ANDRES TELLEZ VENDEDOR 05/04/2012 26,950 4 (L-V) 10,755 8,050MARIO PARRA OBRERO 10/02/1998 19,000 8(D-F) 8,000 6,000FABIO BARBA OBRERO 10/08/2007 8,000 6(L-V) 5,000 2,480

Los costos indirectos de producción son los siguientes: La Maquinaria según contabilidad tiene un valor de 225,000 bs. ,una vida útil de 8 años y un valor residual del

10% La Energía Eléctrica facturada del es de 24,600 Bs, Base para crédito fiscal 19,900 por 25,000 Kws.

Consumidos de los cuales a producción corresponden 18,000 kws y el saldo a administración Por Mantenimiento de Maquinaria 13,500 Bs. Según factura # 700 Los seguros de las instalaciones por un valor contabilizado de 22,600 con una cobertura de 8 meses.

Las ventas del mes fueron de 35,000 unidades con un 40% de utilidad Los Gastos de Operación son:

Alquileres de Oficinas 18,300 Bs según factura # 405 correspondiente a 4 Meses Intereses de un préstamo Bancario de 138,000 Bs. A una tasa de interés del 9% anual

Se pide: Determinar el Costo de producción Elaborar la Planilla de Sueldos Kardex de inventario Método PEPS

9

Elaborar el Estado de Resultado Asientos Contables

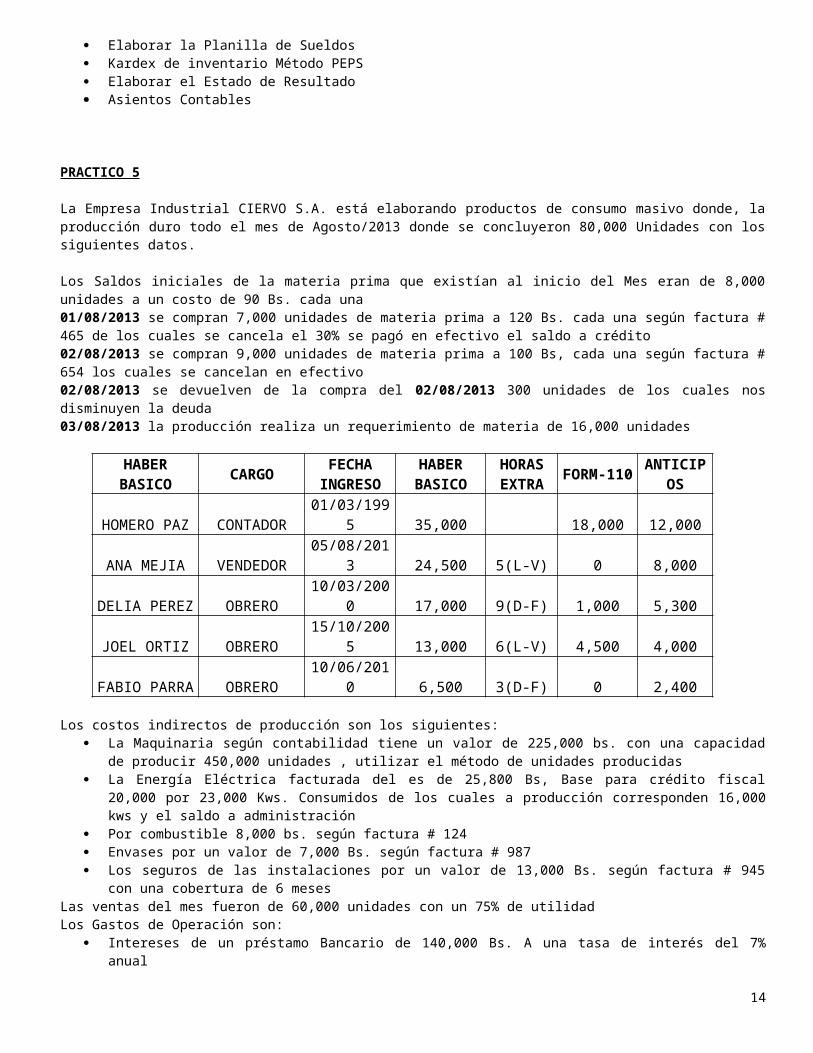

PRACTICO 5

La Empresa Industrial CIERVO S.A. está elaborando productos de consumo masivo donde, la producción duro todo el mes de Agosto/2013 donde se concluyeron 80,000 Unidades con los siguientes datos.

Los Saldos iniciales de la materia prima que existían al inicio del Mes eran de 8,000 unidades a un costo de 90 Bs. cada una01/08/2013 se compran 7,000 unidades de materia prima a 120 Bs. cada una según factura # 465 de los cuales se cancela el 30% se pagó en efectivo el saldo a crédito02/08/2013 se compran 9,000 unidades de materia prima a 100 Bs, cada una según factura # 654 los cuales se cancelan en efectivo02/08/2013 se devuelven de la compra del 02/08/2013 300 unidades de los cuales nos disminuyen la deuda03/08/2013 la producción realiza un requerimiento de materia de 16,000 unidades

HABER BASICO CARGO FECHA INGRESO

HABER BASICO

HORAS EXTRA FORM-110 ANTICIPOS

HOMERO PAZ CONTADOR 01/03/1995 35,000 18,000 12,000ANA MEJIA VENDEDOR 05/08/2013 24,500 5(L-V) 0 8,000

DELIA PEREZ OBRERO 10/03/2000 17,000 9(D-F) 1,000 5,300JOEL ORTIZ OBRERO 15/10/2005 13,000 6(L-V) 4,500 4,000

FABIO PARRA OBRERO 10/06/2010 6,500 3(D-F) 0 2,400

Los costos indirectos de producción son los siguientes: La Maquinaria según contabilidad tiene un valor de 225,000 bs. con una capacidad de producir 450,000

unidades , utilizar el método de unidades producidas La Energía Eléctrica facturada del es de 25,800 Bs, Base para crédito fiscal 20,000 por 23,000 Kws.

Consumidos de los cuales a producción corresponden 16,000 kws y el saldo a administración Por combustible 8,000 bs. según factura # 124 Envases por un valor de 7,000 Bs. según factura # 987 Los seguros de las instalaciones por un valor de 13,000 Bs. según factura # 945 con una cobertura de 6 meses

Las ventas del mes fueron de 60,000 unidades con un 75% de utilidad Los Gastos de Operación son:

Intereses de un préstamo Bancario de 140,000 Bs. A una tasa de interés del 7% anual

Se pide: Determinar el Costo de producción Elaborar la Planilla de Sueldos Kardex de inventario Método UEPS Elaborar el Estado de Resultado Asientos Contables

10

UNIDAD IIIObjetivos:

1. Obtener el costo unitario de productos que se elaboran en procesos continuos a yravez de flujos secuenciales2. Valuar los productos que se elaboran cuyos costos fluyen en Dptos donde productivos, apoyados por los de

servicio3. Comercializar la producción terminada ,obteniendo resultados

Orientación para el aprendizaje:

1. Deberá comprenderse que algunas industrias elaboran sus productos por procesos continuos, los mismos que acumulan sus costos en Dptos productivos

2. El alumno debe obtener los costos que son incidentes en la producción de este tipo de artículos que a través de una materia prima común y se trasforman en productos terminados

3. La obtención de costos unitarios , la determinación de precios de comercialización y posteriormente la elaboración de estados de resultado, deben ser destrezas que el alumno desarrolle con la practica

Actividades de aprendizaje del tema

PRACTICO 6

La Empresa Industrial TERMO S.A. está elaborando productos de consumo masivo para la distribución al departamento de santa cruz donde la producción duro todo el mes de Septiembre/2013 donde se concluyeron 70,000 Unidades con los siguientes datos.Los Saldos iniciales de la materia prima que existían al inicio del Mes eran de 7,000 unidades del producto A a un costo de 30 Bs. 03/09/2013 se compran 8,000 unidades del producto A a 40 Bs. cada uno según factura # 789 el pago se realiza en efectivo05/09/2013 se compran 5,000 unidades del producto A a 50 Bs. cada uno según factura #7124 a crédito 5 días con una letra de cambio 06/09/2013 el departamento de producción realiza un requerimiento de materia prima A 15,000 unidades

Nombre Cargo Fecha Ingreso

Haber Básico

Horas Extra

Form-110 Anticipos

Nelson Herrera Contador 10/08/2010 35,000 3 (L-V) 7,000 12,000Kevin montero Obrero 05/07/2001 27,000 7 (D-F) 500 8,000Selena Arteaga Obrero 15/05/1992 21,000 10(L-V) 12,000 6,000

Rudy Rojas Obrero 18/03/2005 16,000 9(D-F) 900 4,000Iver Zabala Obrero 20/04/2008 12,000 15(L-V) 0 5,000

Los costos indirectos de producción son los siguientes: La Maquinaria según contabilidad tiene un valor de 320,000 bs. Con una capacidad de producir 520,000

unidades, utilizar método de unidades producidas La Energía Eléctrica facturada del es de 17,000 Bs, Base para crédito fiscal 14,000 por 23,000 Kws. De los

cuales 16,000 Kws a producción y el saldo a administración

COSTOS POR PROCESO

11

Combustibles para maquinarias por un valor de 8,000 Bs. según factura # 783El inventario inicial de productos en proceso que existían al 01/09/2013 era de 8,000 unidades con la siguiente composición:

Al 31/09/2013 quedaron sin concluir 9,000 unidades, que según los datos técnicos de producción se tiene que los grados de avance son los siguientes: materia prima 100%, costos directos 60% y costos indirectos 40% Las ventas del mes fueron de 60,000 unidades con una utilidad del 40% de utilidad.Se pide:

Determinar el Costo de producción Elaborar la Planilla de Sueldos y planilla tributaria Elaborar el Estado de Resultado Inventario Final productos proceso (equivalencia) Kardex de inventarios Producto A (PEPS)

PRACTICO 7

La Empresa Industrial DELCAMPO S.R.L. está elaborando productos de consumo masivo para la distribución al departamento de santa cruz la producción tiene dos procesos productivos, pasteurizado y homogeneizado este es el movimiento del mes de Mayo /2013

Los Saldos iniciales de la materia prima que existían al inicio del Mes eran de 7,000 unidades del producto A a un costo de 300 Bs. y 4,000 unidades del producto B a 200 Bs. 03/05/2013 se compran 8,000 unidades del producto A a 500 Bs. cada uno y 6,000 unidades del producto B a 300 Bs. según factura # 789 el pago se realiza en efectivo04/05/2013 se compran 9,000 unidades del producto A a 600 Bs. cada uno y 3,000 unidades del productos B a 400 Bs. según factura #7124 a el pago se realiza en efectivo05/05/2013 se devuelven 500 unidades del producto A y 200 unidades del producto B. según factura de la fecha 04/05/2013 06/05/2013 el proceso de pasteurizado utiliza 20,000 unidades del producto A y el proceso de homogeneizado utiliza 11,000 unidades de la materia prima B

Nombre Cargo Fecha Ingreso

Haber Básico

Horas Extra Form-110 Anticipos

Manuel Paez Contador 10/04/2006 33,000 3 9,000 3,000Melinda Aillon Obrero 01/01/1980 28,000 9 1,500 8,000Joel Gonzales Obrero 03/03/2011 19,000 7 6,800 7,000Sergio Padilla Obrero 05/09/2002 17,000 5 4,000 1,000Lucero Nava Obrero 20/09/1999 14,000 3 18,000 2,000

Las horas extra correspondientes al mes son de L Y V, Los primeros 2 trabajadores trabajan en pasteurizado y los demás en homogeneizadoLos costos indirectos de producción son los siguientes:

La Maquinaria según contabilidad tiene un valor de 350,000 bs. Con una capacidad de producir 650,000 unidades, utilizar método de unidades producidas

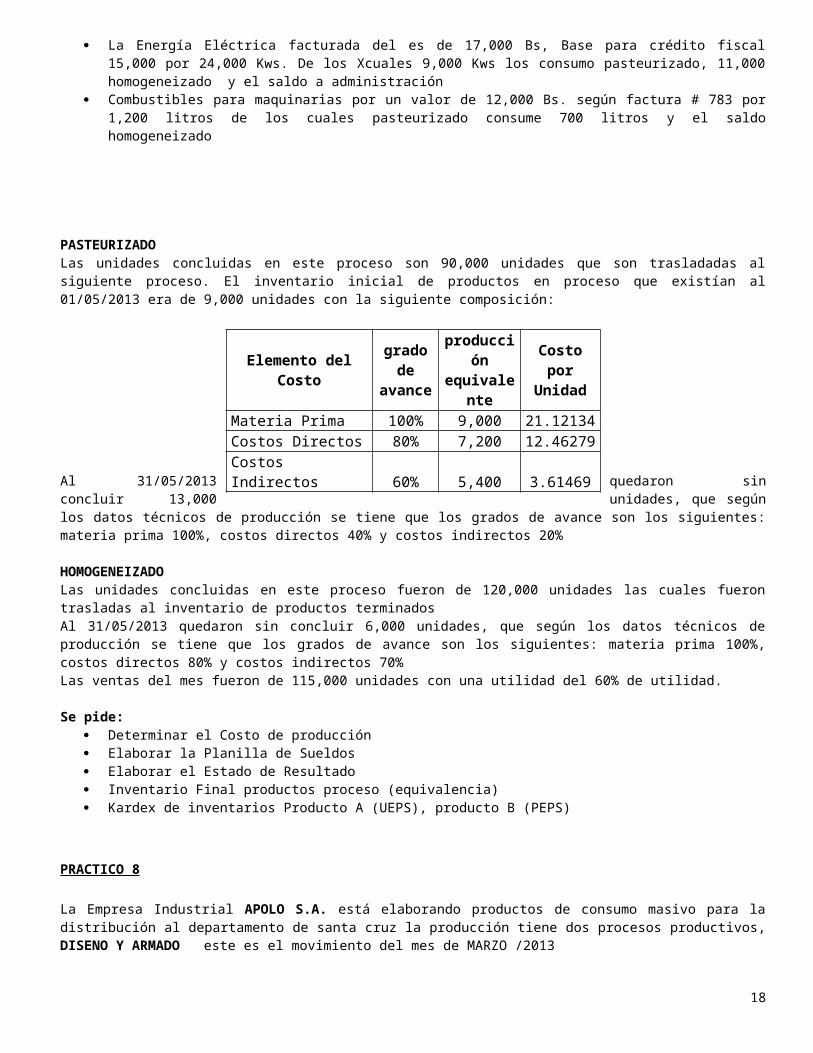

La Energía Eléctrica facturada del es de 17,000 Bs, Base para crédito fiscal 15,000 por 24,000 Kws. De los Xcuales 9,000 Kws los consumo pasteurizado, 11,000 homogeneizado y el saldo a administración

Combustibles para maquinarias por un valor de 12,000 Bs. según factura # 783 por 1,200 litros de los cuales pasteurizado consume 700 litros y el saldo homogeneizado

Elemento del Costo grado de avance

producción equivalente

Costo por Unidad

Materia Prima 100% 8,000 20.51213Costos Directos 70% 5,600 2.84627Costos Indirectos 50% 4,000 1.56146

12

PASTEURIZADOLas unidades concluidas en este proceso son 90,000 unidades que son trasladadas al siguiente proceso. El inventario inicial de productos en proceso que existían al 01/05/2013 era de 9,000 unidades con la siguiente composición:

Al 31/05/2013 quedaron sin concluir 13,000 unidades, que según los datos técnicos de producción se tiene que los grados de avance son los siguientes: materia prima 100%, costos directos 40% y costos indirectos 20%

HOMOGENEIZADOLas unidades concluidas en este proceso fueron de 120,000 unidades las cuales fueron trasladas al inventario de productos terminadosAl 31/05/2013 quedaron sin concluir 6,000 unidades, que según los datos técnicos de producción se tiene que los grados de avance son los siguientes: materia prima 100%, costos directos 80% y costos indirectos 70% Las ventas del mes fueron de 115,000 unidades con una utilidad del 60% de utilidad.

Se pide: Determinar el Costo de producción Elaborar la Planilla de Sueldos Elaborar el Estado de Resultado Inventario Final productos proceso (equivalencia) Kardex de inventarios Producto A (UEPS), producto B (PEPS)

PRACTICO 8

La Empresa Industrial APOLO S.A. está elaborando productos de consumo masivo para la distribución al departamento de santa cruz la producción tiene dos procesos productivos, DISENO Y ARMADO este es el movimiento del mes de MARZO /2013

Los Saldos iniciales de la materia prima que existían al inicio del Mes eran de 3,000 unidades del producto A a un costo de 90 Bs. y 9,000 unidades del producto B a 120 Bs. 03/05/2013 se compran 5,000 unidades del producto A a 150 Bs. cada uno y 7,000 unidades del producto B a 200 Bs. según factura # 789 el pago se realiza en efectivo04/05/2013 se compran 6,000 unidades del producto A a 120 Bs. cada uno y 8,000 unidades del productos B a 300 Bs. según factura #7124 a el pago se realiza en efectivo05/05/2013 se devuelven de la fecha 03/05/2013 50 unidades del producto A y 100 unidades del producto B. según factura06/05/2013 el proceso de diseño utiliza 12,000 unidades de la materia prima A y el proceso de Armado utiliza 20,000 unidades de la materia prima B

Nombre Cargo Fecha Ingreso

Haber Básico

Horas Extra Form-110 Anticipos

Manuel Paez Contador 10/04/2003 27,000 6 1,200 8,000Melinda Aillon Obrero 01/01/1995 25,000 12 5,000 7,000Sergio Padilla Obrero 05/09/2004 9,000 11 3,000 3,000Lucero Nava Obrero 20/09/1998 9,000 15 4,000

Las horas extra correspondientes al mes son de L Y V, Los primeros 3 trabajadores trabajan en moldeado y los demás en horneado

Elemento del Costo grado de avance

producción equivalente

Costo por Unidad

Materia Prima 100% 9,000 21.12134Costos Directos 80% 7,200 12.46279Costos Indirectos 60% 5,400 3.61469

13

Los costos indirectos de producción son los siguientes: La Maquinaria según contabilidad tiene un valor de 530,000 bs. Con una capacidad de producir 740,000

unidades, utilizar método de unidades producidas La Energía Eléctrica facturada del es de 22,000 Bs, Base para crédito fiscal 19,000 por 27,000 Kws. De los

cuales 12,000 Kws los consumo diseño, 10,000 kws armado y el saldo a administración Combustibles para maquinarias por un valor de 8,000 Bs. según factura # 783 por 800 litros de los cuales

diseño consume 600 litros y el saldo armadoDISENOLas unidades concluidas en este proceso son 100,000 unidades que son trasladadas al siguiente proceso. El inventario inicial de productos en proceso que existían al 01/08/2013 era de 12,000 unidades con la siguiente composición:

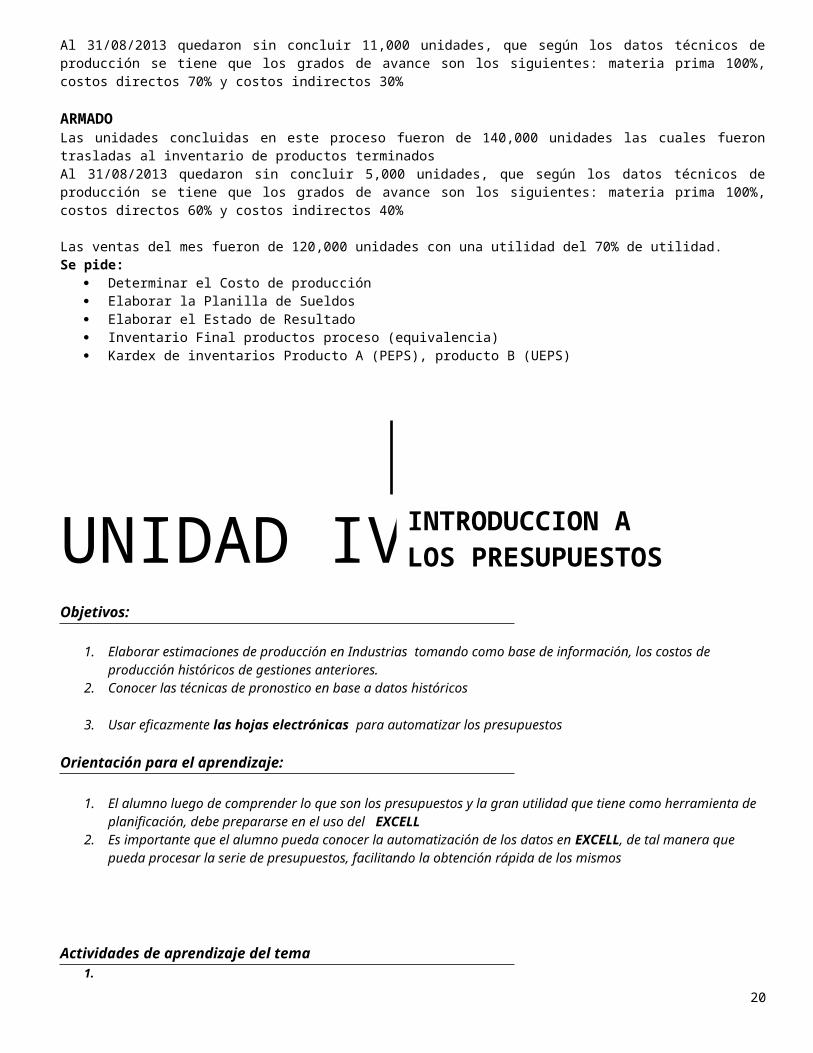

Al 31/08/2013 quedaron sin concluir 11,000 unidades, que según los datos técnicos de producción se tiene que los grados de avance son los siguientes: materia prima 100%, costos directos 70% y costos indirectos 30%

ARMADOLas unidades concluidas en este proceso fueron de 140,000 unidades las cuales fueron trasladas al inventario de productos terminadosAl 31/08/2013 quedaron sin concluir 5,000 unidades, que según los datos técnicos de producción se tiene que los grados de avance son los siguientes: materia prima 100%, costos directos 60% y costos indirectos 40%

Las ventas del mes fueron de 120,000 unidades con una utilidad del 70% de utilidad.Se pide:

Determinar el Costo de producción Elaborar la Planilla de Sueldos Elaborar el Estado de Resultado Inventario Final productos proceso (equivalencia) Kardex de inventarios Producto A (PEPS), producto B (UEPS)

UNIDAD IVObjetivos:

1. Elaborar estimaciones de producción en Industrias tomando como base de información, los costos de producción históricos de gestiones anteriores.

2. Conocer las técnicas de pronostico en base a datos históricos

3. Usar eficazmente las hojas electrónicas para automatizar los presupuestos

Orientación para el aprendizaje:

Elemento del Costo grado de avance

producción equivalente

Costo por Unidad

Materia Prima 100% 12,000 35.21348Costos Directos 80% 8,400 11.62790Costos Indirectos 50% 6,000 2.14692

INTRODUCCION A LOS PRESUPUESTOS

14

1. El alumno luego de comprender lo que son los presupuestos y la gran utilidad que tiene como herramienta de planificación, debe prepararse en el uso del EXCELL

2. Es importante que el alumno pueda conocer la automatización de los datos en EXCELL, de tal manera que pueda procesar la serie de presupuestos, facilitando la obtención rápida de los mismos

Actividades de aprendizaje del tema1.2. Practicar la estimación en unidades mediante la técnica automática3. Prepare Excell para desarrollar los presupuestos

UNIDAD IVObjetivos:

1. Desarrollar presupuestos del sector industrial2. Estimar la producción y posterior comercialización de artículos producidos por una industria3. Obtener a través del presupuesto de producción el posible costo de fabricación de un articulo4. Estimar mediante los presupuestos, el flujo de caja que tendrá el proyecto de producción

Orientación para el aprendizaje:

1. La utilización del EXCELL será la herramienta mas útil que pueda tener el alumno en el desarrollo de los presupuestos

2. Recomendamos al alumno pueda tener en cuenta que toda actividad industrial futura, debe ser estimada mediante la formulación de presupuestos, en base a datos históricos

3. la composición del los estados Financieros , su lectura e interpretación, son importantes para elaborar todos los presupuestos

4. La obtención del presupuesto de caja debe entenderse como la aplicación de recursos monetarios que ingresan y que se desembolsan

Actividades de aprendizaje del tema

PRACTICO 9La Empresa Industrial San Luis SA desea elaborar sus presupuestos por la gestión 2009-2010, que comprende los meses de 1/04/09 al 31/03/10 a partir de la siguiente información histórica :

BALANCE GENERAL AL 31/03/09

Caja 13.500 (5) Ctas por pagar 16.000Banco Union 4.000 (6) IUE por pagar 4.000Caja Chica 2.500 (7) Provision aguinaldos 2.500

(1) Ctas por cobrar 8.500 (8) Previsión Indemnización 12.500

(2) Crédito Fiscal 1.500 (9) Capital social 100.000

(3) Inventario de Prod, Terminados 25.000 (10) Utilidades 40.000Terrenos 13.000 (11) Reserva Legal 2.500

(4) ACTIVO FIJO (12) Ajuste Global al Patrim 7.500Edificios 40.000Depreciación acum. De Edif. -1.000Maquinaria y Equipo 56.000

DESARROLLO DE PRESUPUESTOS

15

Depreciación acu, de Maqui. -7.000Muebles y enseres 10.000Deprec.Acum de muebles -1.000Vehículos 25.000-Depreciación acum. De Vehic, -5.000TOTAL ACTIVO 185.000 TOTAL PAS Y PATRIM 185.000

(1) Corresponde a créditos concedidos en Marzo /09 a cobrarse en Abril del 2009(2) Corresponde a saldos de Marzo /09 a compensarse en Abril(3) Compuesto de :

Articulo X 500 unds a 12 BsArticulo Y 800 unds a 15 Bs.Articulom Z 1000 unds a 7 Bs

(4) La composición del Activo Fijo por Dptos y artículos fabricados es :

Detalle Articulo Producción Adm VentasEdificios X 25% 40% 40% 20%

Y 35%Z 40%

Muebles X 30% 30% 50% 20%Y 45%Z 25%

Maquinaria X 40% 100%Y 25%Z 35%

Vehículos X 35% 30% 30% 40%Y 30%Z 35%

Ññññ5) Al proveedor del articulo X debe cancelarse en Mayo /096) Impuestos que deben cancelarse en Julio /097) Corresponde al 8.5% sobre el total de la mano de obra( igual que el punto (8)9.- La empresa cuenta con los siguientes socios : DC 30% - TF 35% y PB con el 35%10.- Debe distribuirse en Noviembre del 200911. Corresponde el al 5% de las utilidades obtenidas

DATOS PARA LA ELABORACION DEL PRESUPUESTO :

1.- Ventas de la gestión anterior

Mes Art. X Art Y Art ZPrecio Q Precio Q Precio Q

Abril/ 15 5000 20 3500 10 6000Mayo 15 6800 18 4000 12 6500Junio 15 5500 19 4200 11 7000Julio 15 6100 18 4500 12 8000Agosto 15 6400 19 5100 11 8500Septbre 16 6200 19 5000 11 8800Octubre 16 7000 18 5200 12 7800Novbre 16 6600 18 5400 10 8400Dicbre/ 16 6800 19 5300 12 8300Enero/0 17 6600 18 5500 11 8400Febrero 18 6800 18 5700 11 8500Marzo/0 18 6500 24 5300 9 9000

16

2.- Para la estimación de la ventas de la gestión 2009-2010 use la técnica automática3.- Comercialización indica que los meses pico son

Articulo X Julio—Articulo Y Noviembre y Articulo Z MayoPor tanto se recomienda un incremento del 15% sobre los referidos meses

4.- Se considera asi mismo como meses pico negativos los meses de :Articulo X Diciembre – Articulo Y Marzo y Articulo Z Agosto

Se debe considerar un 10% menos sobre los referidos meses5.- La política de ventas en la anterior gestión fue :

Art.X Art Y Art ZMU 40% 50% 60%Para el presupuesto debe ser

MU 90% 100% 95%6.- Las modalidades de venta son :

Articulo Contado Crédito RotaciónX 70% 30% -45 dias 3Y 50% 50% - 50 dias 2Z 60% 40% -75 dias 5

7.- REQUERIMIENTO Y COSTOS POR UNIDAD FABRICADA:

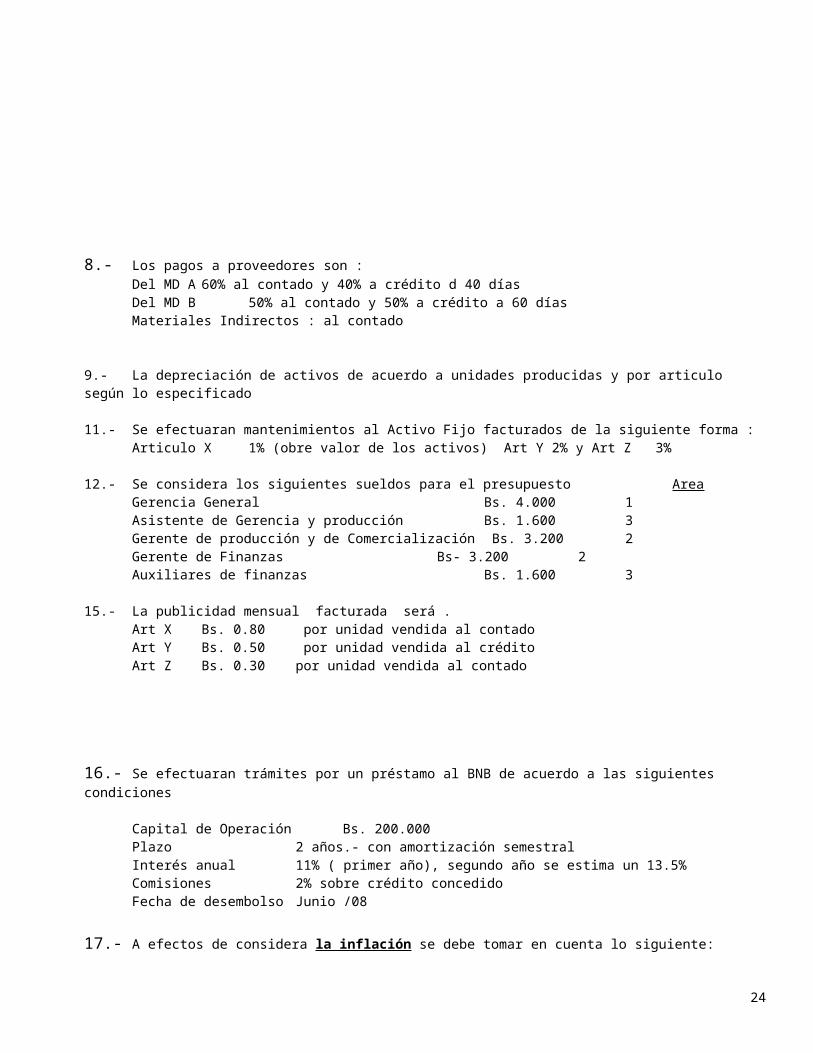

8.- Los pagos a proveedores son :Del MD A 60% al contado y 40% a crédito d 40 díasDel MD B 50% al contado y 50% a crédito a 60 díasMateriales Indirectos : al contado

9.- La depreciación de activos de acuerdo a unidades producidas y por articulo según lo especificado

11.- Se efectuaran mantenimientos al Activo Fijo facturados de la siguiente forma :Articulo X 1% (obre valor de los activos) Art Y 2% y Art Z 3%

12.- Se considera los siguientes sueldos para el presupuesto AreaGerencia General Bs. 4.000 1Asistente de Gerencia y producción Bs. 1.600 3Gerente de producción y de Comercialización Bs. 3.200 2Gerente de Finanzas Bs- 3.200 2Auxiliares de finanzas Bs. 1.600 3

15.- La publicidad mensual facturada será .

Detalle Art X Art Y Art ZMD A Cantidad 3 kilos 2 Kilos 4 kilosPrecio c/Fac. en Bs 6 5 4MD BCantidad 3 kilos 2 litros 4 LitrosPrecio con Fact en Bs 4 6 8MOPago por unidad en Bs 3 4 5Materiales IndirectosPrecio c/Fac. en Bs 2 3 1Mano de Obra IndirectaPago por unidad 1 2 3

17

Art X Bs. 0.80 por unidad vendida al contadoArt Y Bs. 0.50 por unidad vendida al créditoArt Z Bs. 0.30 por unidad vendida al contado

16.- Se efectuaran trámites por un préstamo al BNB de acuerdo a las siguientes condiciones

Capital de Operación Bs. 200.000Plazo 2 años.- con amortización semestralInterés anual 11% ( primer año), segundo año se estima un 13.5%Comisiones 2% sobre crédito concedidoFecha de desembolso Junio /08

17.- A efectos de considera la inflación se debe tomar en cuenta lo siguiente:

Cada semestre se tomara la tasa acumulada de la inflación para la compra de bienes Para la gestión 2010 se prevé un incremento salarial de un 10% (12 meses)

Se necesita que Ud prepare :

a) Costo unitario y precios de venta por articulo fabricadob) Presupuesto de Producción – y Operación de la Fabricac) Presupuesto de Flujo de Caja por la gestión 2009-2009d) Estados Financieros proyectados con la venta de la producción presupuestada

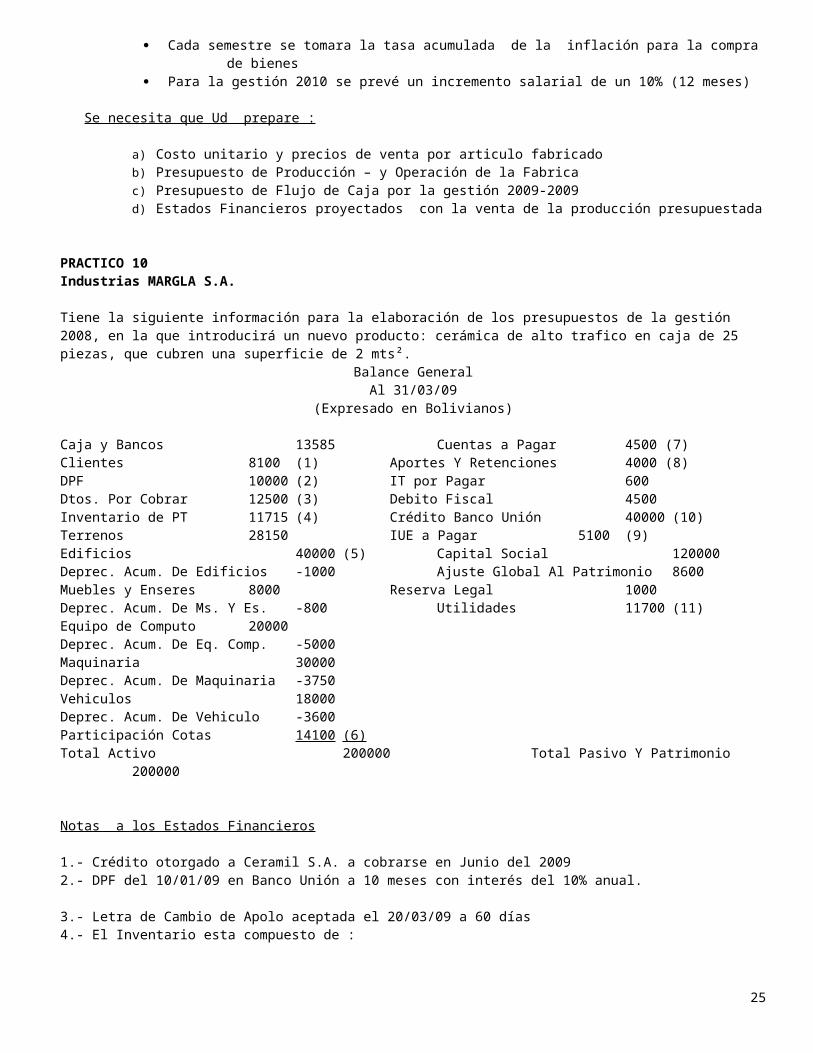

PRACTICO 10Industrias MARGLA S.A.

Tiene la siguiente información para la elaboración de los presupuestos de la gestión 2008, en la que introducirá un nuevo producto: cerámica de alto trafico en caja de 25 piezas, que cubren una superficie de 2 mts².

Balance GeneralAl 31/03/09

(Expresado en Bolivianos)

Caja y Bancos 13585 Cuentas a Pagar 4500 (7)Clientes 8100 (1) Aportes Y Retenciones 4000 (8)DPF 10000 (2) IT por Pagar 600Dtos. Por Cobrar 12500 (3) Debito Fiscal 4500Inventario de PT 11715 (4) Crédito Banco Unión 40000 (10)Terrenos 28150 IUE a Pagar 5100 (9)Edificios 40000 (5) Capital Social 120000Deprec. Acum. De Edificios -1000 Ajuste Global Al Patrimonio 8600Muebles y Enseres 8000 Reserva Legal 1000Deprec. Acum. De Ms. Y Es. -800 Utilidades 11700 (11)Equipo de Computo 20000Deprec. Acum. De Eq. Comp. -5000Maquinaria 30000Deprec. Acum. De Maquinaria -3750Vehiculos 18000Deprec. Acum. De Vehiculo -3600Participación Cotas 14100 (6) Total Activo 200000 Total Pasivo Y Patrimonio 200000

Notas a los Estados Financieros

1.- Crédito otorgado a Ceramil S.A. a cobrarse en Junio del 200918

2.- DPF del 10/01/09 en Banco Unión a 10 meses con interés del 10% anual.3.- Letra de Cambio de Apolo aceptada el 20/03/09 a 60 días4.- El Inventario esta compuesto de :

213Cajas de cerámica esmaltada 55 Bs c/u.

Compuesta por:MD Bs20,5MO Bs21,3CIP Bs13,2

5.- Los Activos Fijos se Distribuyen así:

Activo Fijo Producción Adm. Ventas TotalesEdificios 35% 40% 25% 100%Muebles Y Enseres 10% 50% 40% 100%Equipo de Computo 5% 70% 25% 100%Maquinaria 100% 100%Vehículos 11% 50% 39% 100%

6.- Corresponde a Acciones de tres Líneas Telefónicas.7.- Saldo al Proveedor de MD a pagar en Mayo 2009.8.- Los Impuestos se deben pagar en Abril 2009.9.- Apagarse según finanzas en abril 200910.- Compuesto de un Capital de Inversión de:

Inversión 30000 Bs.Plazo 4 AñosAmortización SemestralInterés 18% AnualDesembolso el 15/01/2009

También incluye un crédito de operaciones:

Crédito 10000Plazo 2 AñosAmortización TrimestralInterés 20% AnualDesembolso el 20/02/2009Comisiones de Desembolso 2%Gastos Bancarios 100 Bs. En cada pago

11.-Corresponde a la gestión que finaliza y debe pagarse en 120 días.12.- Los Socios son:

Familia Roda 40%Juan Petricevic 25%Mario Serrate 35%

100%.Datos para la Elaboración del Presupuesto:

Presupuesto de Ingresos

Ventas de la Gestión 2008-2009

1.- Mes Precio Prom. Cantidad

Abril 79,20 196Mayo 82,40 204

19

Junio 83,30 207Julio 83,70 225Agosto 84,10 222Septiembre85,20 219Octubre 85,00 224Noviembre 84,80 240Diciembre 86,10 237

Enero 85,60 223Febrero 84,30 241Marzo 84,30 250Total 2688

2.- Para estimar las ventas se utiliza la técnica automática estableciendo la recta de regresión.3.- El Margen de Contribución será del: 128%4.- Comercialización también indica que las ventas serán:

Contado 90%Crédito 10%Total 100%

5.- Existirán otros ingresos por intereses:15% Sobre Ventas al Crédito.6.- También venta de Desperdicios facturado de: 200 kilos a 8 Bs. Cada Kilo7.- En Junio se tiene establecido vender un Terreno con Valor Contable de :

Terreno 8150 Bs.Precio de Mercado 10000 Bs.

Presupuesto de Producción:

1.- Rotación de Inventario 6

2.- Los MD (áridos) comprados de la cantera "Pirai" estarán compuesto de :

Kilos Precio c/factura Contado CréditoMDA 3 4 60% 40% a 45 díasMDB 2 3 70% 30% a 50 días

3.- La mano de obra es pagada a dos clases de obreros:

Cada HoraObrero1 2,80Obrero2 2,20

4.- Los CIP Depreciación del AF será de acuerdo a los porcentajes de la ley 1606 y para la información del costo unitario, la depreciación de Activos Fijos de producción obtenida según los porcentajes establecidos será dividido entre las unidades a producir.

5.- La mano de obra de Supervisión:

Cada HoraObrero3 1,5

6.- Otros Costos Indirectos imprevistos se fijara en:4 Bs por caja de cerámica.

Presupuesto de Administración y Comercialización

1.- Sueldos de Gerencia Técnica y General 2800 Bs por mesSueldos de Gerencia de Ventas 1200Asistente de Ventas 900

2.- Publicidad por TV por: 500 Bs por mes3.- Gastos de Promoción del nuevo tipo de cerámica de alto trafico 0,30 x caja vendida

20

SISTEMA DE EVALUACIÓN

Tipo de Evaluación Objetivos PuntosEXAMEN PARCIAL EVALUAR AL ALUMNO EN LO QUE SE

REFIERE A COSTOS20%

PRACTICOS SE DIVIDIRAN EN PRACTICOS DEL AREA DE COSTOS Y EL PROYECTO DE PRESPUESTOS DESARROLLADO EN EXCELL

30%

EXAMEN FINAL EVALUAR AL ALUMNO EN LO QUE SE REFIERE A PRESUPUESTOS

50%

Total 100%

Descripción de las características generales de las evaluaciones

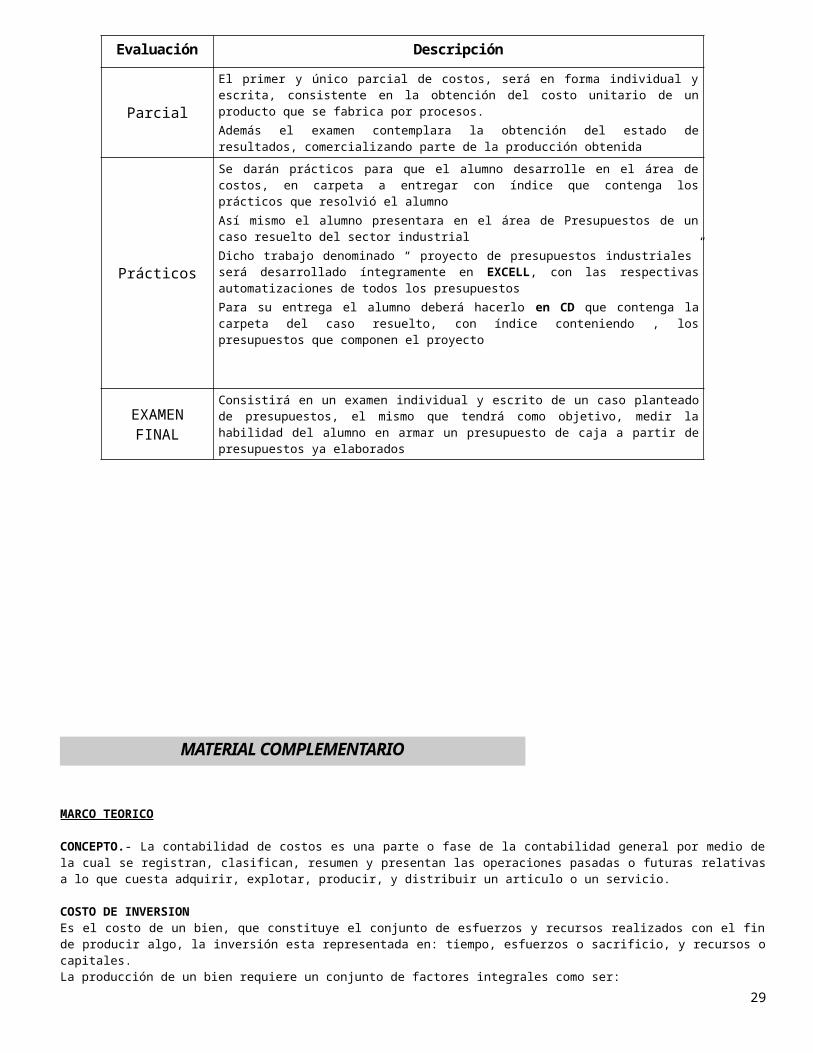

Evaluación Descripción

ParcialEl primer y único parcial de costos, será en forma individual y escrita, consistente en la obtención del costo unitario de un producto que se fabrica por procesos.Además el examen contemplara la obtención del estado de resultados, comercializando parte de la producción obtenida

Prácticos

Se darán prácticos para que el alumno desarrolle en el área de costos, en carpeta a entregar con índice que contenga los prácticos que resolvió el alumnoAsí mismo el alumno presentara en el área de Presupuestos de un caso resuelto del sector industrialDicho trabajo denominado “ proyecto de presupuestos industriales” será desarrollado íntegramente en EXCELL, con las respectivas automatizaciones de todos los presupuestosPara su entrega el alumno deberá hacerlo en CD que contenga la carpeta del caso resuelto, con índice conteniendo , los presupuestos que componen el proyecto

EXAMEN FINAL

Consistirá en un examen individual y escrito de un caso planteado de presupuestos, el mismo que tendrá como objetivo, medir la habilidad del alumno en armar un presupuesto de caja a partir de presupuestos ya elaborados

21

MATERIAL COMPLEMENTARIO

MARCO TEORICO

CONCEPTO.- La contabilidad de costos es una parte o fase de la contabilidad general por medio de la cual se registran, clasifican, resumen y presentan las operaciones pasadas o futuras relativas a lo que cuesta adquirir, explotar, producir, y distribuir un articulo o un servicio.

COSTO DE INVERSIONEs el costo de un bien, que constituye el conjunto de esfuerzos y recursos realizados con el fin de producir algo, la inversión esta representada en: tiempo, esfuerzos o sacrificio, y recursos o capitales.La producción de un bien requiere un conjunto de factores integrales como ser:a) Una materia prima o material directo para transformar a un producto distinto.b) Una cantidad determinada de horas/hombre, remunerables.c) Maquinarias, herramientas e instalaciones (edificaciones) para llevar a cabo el proceso de transformación.

COSTO DE DESPLAZAMIENTO O DE SUSTITUCIONEn la moderna teoría económica el costo significa desplazamiento de alternativas, o sea, el costo de una cosa es el de aquella otra que fue escogida en su lugar. Si se eligió algo, su costo estará representado por lo que ha sido sacrificado o desplazado para obtenerlo.

COSTO INCURRIDOSe conoce con este nombre a la inversión del costo de producción, costo de material. Costo de labor directa y costos indirectos de producción puramente habido en un periodo determinado. Es decir, son los valores invertidos en el mes sin incluir el costo del inventario inicial de productos en proceso o en curso.

COSTO DE OPERACIONEs el costo incurrido en la conducción de las actividades principales ordinarias de una empresa, incluye por lo tanto, lo que cuesta administrar (gastos de administración), lo que cuesta comercializar (gastos de ventas) y lo que cuesta financiar (gastos financieros).

CO = CA + CC + CF

DIFERENCIA ENTRE COSTO Y GASTO

COSTO.- El costo es la erogación de todos los gastos de un determinado bien o servicio, es un conjunto de gastos, o sea, el universo.GASTO.- Es una partícula o parte del costo.

OBJETIVOS Y SUBOJETIVOS DE COSTOS.Los objetivos que persigue la contabilidad de costos, se pueden resumir en controlo de las operaciones y de los costos, información amplia y oportuna, y el fin primordial es la determinación correcta del costo unitario, de este se pueden derivar una serie de subjetivos, entre los que destacan:

- Valuar la producción del periodo (productos terminados, en proceso, defectuosa, averiada, perdida o desperdicio anormal).- Conocer el artículo de producción de los artículos vendidos.- Fijar los precios de venta de cada producto, determinando el margen de utilidad probable en función de la oferta y demanda

imperante en el mercado.- Fijar normas o políticas de operación y/o explotación.- Tomar decisiones sobre comprar, fabricar o mandar maquilar.- Servir de indicativos para la planeación y control presupuestario.

Control de operaciones y de gastos.- Tener implantada una contabilidad de costos trae consigo, para su realización, un control adecuado de las operaciones efectuadas, lo cual redunda en mejoras, aumento de eficiencia, que obviamente se traducen en reducción de costos, tanto en costos de producción, de distribución, administración y financieros.

Información amplia y oportuna.- Las operaciones y costos controlados suministran información amplia para realizar toma de decisiones que redundan en el mejor aprovechamiento de sus bienes y recursos, para efectuar estudios, para la consecución de cualquiera de los aspectos referentes al control y minimización de costos.

22

Los costos reflejan su valor en relación a la utilidad sobre la base de los datos suministrados y en la medida que los gerentes y administradores hagan uso de esta información. De ahí el contador de costos deba formular con sumo cuidado los informes, observando que los informes deben ser adecuados a la naturaleza y proceso productivo de la empresa teniendo que ser precisos, claros y correctamente presentados.

Determinación correcta del costo unitario.- El principal objetivo de los costos es la determinación correcta del costo unitario lo que trae consigo la información analítica y oportuna así como el control de las operaciones y de los costos. Una vez determinado el costo unitario (técnico) se pueden fijar precios de venta al público con mayor precisión, aunque sujetos a la oferta demanda imperante en el mercado.Igualmente, la determinación del costo unitario real permite:- Determinar el punto de equilibrio económico por cada artículo y en forma global.- Determinar el aprovechamiento de la capacidad productiva por tipo de artículos o líneas.- Tomar decisiones sobre seguir produciendo o no los productos que no dejan utilidad para la empresa.- Decidir sobre cerrar o seguir operando en épocas de expansión o contracción de la empresa.- Decidir si determinadas piezas es preferible comprarlas, fabricarlas o maquilar.

CLASIFICACION DE LOS COSTOS.La clasificación de los costos es necesaria a objeto de determinar el método mas adecuado para su acumulación y asignación de los mismos.A continuación presentamos la clasificación de costos:

Según la función a la que se aplica:. COSTOS DE ADQUISICION.- Son aquellos que tienen por objeto determinar el costo unitario de adquisición de artículos acabados (mercaderías en la empresa comercial y materiales en la industria)

. COSTOS DE EXPLOTACION.- Son aquellos que tienen por objeto determinar el costo unitario de explotación o extracción de recursos naturales renovables y no renovables.

. COSTOS DE PRODUCCIÓN.- Son aquellos costos aplicables a empresas de transformación y que están integrados por los tres elementos del costo: Costo de materiales, sueldos y salarios directos y costos indirectos de producción.. COSTOS DE OPERACIÓN.- Son aquellos que tienen por objeto determinar lo que cuesta: administrar, vender y financiar un producto o un servicio: este a su vez pueden ser costo de administración, de distribución (ventas) y financieros.

. COSTOS EXTRAORDINARIOS.- Son aquellos costos no ordinarios, ejemplo: perdida en venta de activos fijos, perdida por siniestro, etc.

Según el grado de conducta o con relación al volumen:

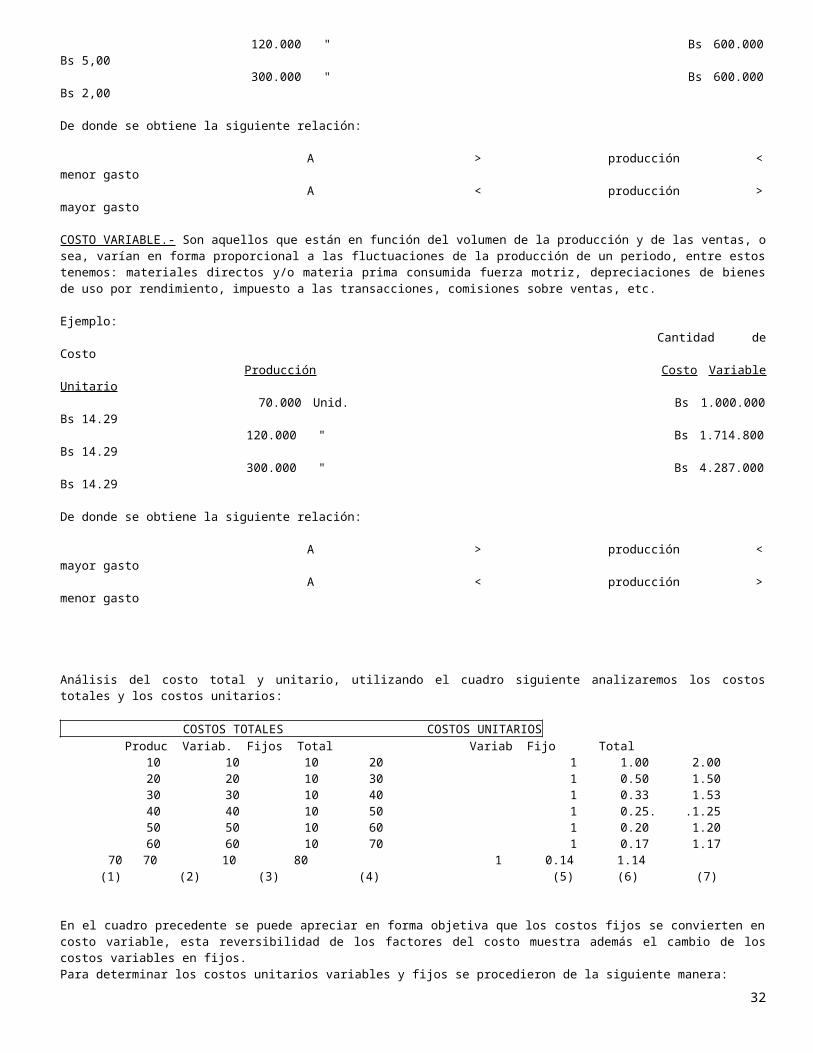

COSTOS FIJOS.- Son aquellos que están en función del tiempo, o sea, no sufren alteración alguna, son constantes, aun cuando se presentan grandes fluctuaciones en el volumen d producción entre estos tenemos: alquiler de fabrica, depreciación de bienes de uso en línea recta o por coeficientes, sueldo del contador de costos, seguros, sueldos y salarios del portero, etc., es decir, son aquellos gastos necesarios para sostener la estructura de la empresa y se realizan periódicamente.Ejemplo:

Cantidad de Costo Producción Costo Fijo Unitario 70.000 Unid. Bs 600.000 Bs 8,57 120.000 " Bs 600.000 Bs 5,00 300.000 " Bs 600.000 Bs 2,00

De donde se obtiene la siguiente relación:

A > producción < menor gasto A < producción > mayor gasto

COSTO VARIABLE.- Son aquellos que están en función del volumen de la producción y de las ventas, o sea, varían en forma proporcional a las fluctuaciones de la producción de un periodo, entre estos tenemos: materiales directos y/o materia prima consumida fuerza motriz, depreciaciones de bienes de uso por rendimiento, impuesto a las transacciones, comisiones sobre ventas, etc.

Ejemplo: Cantidad de Costo Producción Costo Variable Unitario 70.000 Unid. Bs 1.000.000 Bs 14.29 120.000 " Bs 1.714.800 Bs 14.29 300.000 " Bs 4.287.000 Bs 14.29

23

De donde se obtiene la siguiente relación:

A > producción < mayor gasto A < producción > menor gasto

Análisis del costo total y unitario, utilizando el cuadro siguiente analizaremos los costos totales y los costos unitarios:

COSTOS TOTALES COSTOS UNITARIOS Produc Variab. Fijos Total Variab Fijo Total 10 10 10 20 1 1.00 2.00 20 20 10 30 1 0.50 1.50 30 30 10 40 1 0.33 1.53 40 40 10 50 1 0.25. .1.25 50 50 10 60 1 0.20 1.20 60 60 10 70 1 0.17 1.17

70 70 10 80 1 0.14 1.14(1) (2) (3) (4) (5) (6) (7)

En el cuadro precedente se puede apreciar en forma objetiva que los costos fijos se convierten en costo variable, esta reversibilidad de los factores del costo muestra además el cambio de los costos variables en fijos.Para determinar los costos unitarios variables y fijos se procedieron de la siguiente manera:

Cvu = CVT = (2) = 10 = 1 Prod. (1) 10

Cfu = CFT = (3) = 10 = 0.25 etc. Prod (1) 20

COSTOS MIXTOS.- Denominados también costos semi-fijos o semi-variables, son aquellos que están compuestos de dos elementos, una parte presentada por costos fijos o de estructura y otra por costos variables, tal es el caso del servicio de alumbrado que es fijo y la fuerza motriz que se utiliza en la producción es variable, la que varia de acuerdo a los volúmenes de producción, por lo que es necesario determinar que parte corresponde a cada clase de costo.

Según a la naturaleza de la empresa:

COSTOS POR ÓRDENES.- Son aquellos que permiten acumular separadamente los costos de materiales, labor directa y costos indirectos de producción para cada orden de trabajo de acuerdo a especificación del periodo del cliente; estas son aplicables a empresas donde es posible distinguir por lotes, sub-emsambles, ensamble y producto terminado, por ejemplo:. Trabajos de imprenta: 1000 talonarios de factura, original y copia.. Trabajos de talleres de mecánica y de electricidad.. Las ensambladoras de automóviles.. Confecciones de ropa, etc.

COSTOS POR PROCESOS.- Este procedimiento es el que se emplea en aquellas industrias cuya producción es continua, en mesa, uniforme, existiendo uno o varios procesos para la transformación del material; es decir, se pierden los detalles de la unidad producida cuantificándose la producción de la empresa por toneladas, metros, litros, kilos, etc.Así por ejemplo tenemos la industria cervecera, de cemento, etc.

Según el momento en que se registran y determinan:

COSTOS HISTORICOS.- Denominados también como costos reales, son aquellos que se obtienen después de que el producto haya sido manufacturado. Por lo tanto, indica que ha costado producir un determinado bien o servicio.

COSTOS PREDETERMINADOS.- Son aquellos que se calculan antes o durante la producción de un determinado articulo o servicio en forma estimativa o aplicando el costo estándar.

- Costos estimados.- Es aquella técnica de valuación mediante la cual los costos se calculan sobre ciertas bases empíricas, calculando aproximadamente el costo de los elementos que lo integran, antes de producir el articulo o durante su transformación; tiene por finalidad pronosticar el valor y cantidad de los costos de producción.

En la actualidad el costo estimado no sirve para cotizaciones, sino que se ha llegado mas allá tomándolo como base para valuar la producción del periodo, como auxilio enorme en el control interno; pero considerando que las bases son estimados, fundadas en el conocimiento empírico de la industria en cuestión, el resultado de la valuación difícilmente pueden ser iguales a los costos históricos o reales, lo que hace necesario realizar ajustes de costos estimados o costos históricos.

24

Bajo esta técnica indica lo que un articulo producido o servicio prestado "puede costar", ya que las bases para su calculo o determinación son empíricas. Por tanto los costos estimados siempre deben ajustarse a los históricos.

- Costos estándar.- Es el calculo efectuado con bases generalmente científicas sobre cada uno de los elementos del costo de un determinado producto, a efecto de determinar lo que un articulo debe costar; por tal motivo este costo esta basado en el factor eficiencia y sirve como patrón o medida e indica obviamente "lo que debe costar"; lo que trae como corolario en el control presupuestario indispensable a todos los elementos que intervienen en el producto en forma directa o indirecta. Los estándar pueden ser circulantes o fijos.

Como medida circulante, se establece en relación con las circunstancias y significan la meta por obtener en una situación corriente, mientras como medida fijo o básicos se aplican a periodos largos como medida de comparación o con fines estadísticos.

Según sus elementos o por naturaleza de gastos:

COSTOS DIRECTOS.- Llamado también costo primo, son los costos de MATERIAL DIRECTO Y/O MATERIA PRIMA Y SALARIOS DIRECTOS identificables cuantitativamente y cualitativamente en cada unidad del producto terminado.

COSTOS INDIRECTOS.- Son aquellos costos que no se pueden localizar y cuantificar en forma precisa en una unidad producida, los cargos se efectúan a base de prorrateos, como en los tres casos siguientes:

- Material indirecto.- Es el costo del material que no entra directamente en el proceso de transformación de un producto, o que su empleo corresponde a los departamentos de servicios, por ejemplo: los combustibles, lubricantes, lijas, cepillos, estopas, etc.

- Obra de mano indirecta.- Es el costo de sueldos y salarios no aplicado directamente al producto en si, ejemplo: sueldos y salarios del conserje, capataces, contador de costos, superintendente medidores de tiempo, etc., o sea, corresponden a las remuneraciones del personal de servicios.

- Gastos indirectos de producción.- Son montos erogados o aplicados que necesariamente suceden por causa de la producción y no es posible aplicar con exactitud a una unidad de producción, así como en los casos de depreciación de bienes de uso, gastos de mantenimiento, reparación, alquileres, seguros, energía eléctrica, agua, gastos generales de fabrica, etc.

Según el control de materiales:

COSTOS COMPLETOS.- Se dice que existe costo completo cuando la materia prima y/o material directo y la producción son controlados por el procedimiento de inventario perpetuo o permanente.

COSTOS INCOMPLETOS.- Se denominan costos incompletos cuando no emplean el procedimiento de inventarios perpetuos para el control de los materiales y de la producción.Es decir, cuando emplean el control de inventario periódico estos requieren necesariamente la inventariacion física de las existencias finales para determinar el costo del consumo de materiales y determinar el costo de producción de un periodo.Según la empresa a la cual se aplica:

.Costos comerciales: que se aplican en una empresa comercial.

.Costos industriales: que se aplican en una industria.

.Costos Bancario: que se aplican en un Banco.

.Costos Municipales: que se aplican en una H. Alcaldía Municipal, etc.

Según el periodo:

Es con referencia al tiempo que abarca para la determinación del costo de producción, que pueden ser: diarios, semanales, y máximo mensualmente.

COSTO TOTAL.-El costo económicamente hablando, representa en términos generales toda la inversión requerida para producir, administrar, financiar y vender un determinado articulo o servicio, por tanto, para obtener el costo total es necesario incorporar los costos de administración, de distribución (ventas), de financiamiento y otros costos extraordinarios; con lo cual se obtendrá el costo total (costo técnico) o final por unidad de producción del periodo.

Costo técnico.- Se llama así al costo imaginario que resulta de acumular los costos reales de producción y los costos de recuperación - gastos de administración, distribución, financieros y otros. El costo técnico representa algo así como el costo total supuesto, sobre el que ya se puede calcular la utilidad que el productor o comerciante desea obtener según la oferta y demanda imperante en el mercado.

Su formula es como sigue:

CT = CP + CO + OC

CT = costo total o costo técnicoCP = costo de producciónCO = costos de operación

25

OC = otros costos extraordinarios

COSTO DE PRODUCCIÓN.- Es igual a la materia prima mas mano de obra mas gastos de fabricación indirectos.

CP = MP + MO + GFI

PRECIO DE VENTASe determina agregando el % de utilidad deseada siempre y cuando permita el mercado al costo total o técnico.Toda actividad productiva o comercial tiene un objetivo, la obtención de un lucro o ganancia, que generalmente se estima y prevé, a base de un porcentaje de utilidad calculando unas veces sobre el precio de venta y otras sobre el costo de cada artículo.

Formula del precio de venta con recargo al costo:

PV = CTP (1+MU)

PV = Precio de ventaCTP = Costo total de producciónMU = margen de utilidad

PRECIO DE FACTURA.-Se determina agregando el Impuesto al Valor agregado (IVA) en 14.94% que representa la alícuota del 13% o dividiendo el precio de venta sobre el factor de 0,87. En algunos casos se acostumbra agregar los impuestos IVA e IT (Impuesto a las Transacciones), pero lo correcto es agregar solamente IVA y el Impuesto a las Transacciones debe ser considerado como gastos operacionales, o sea, como costos de distribución si excede a la compensación con el impuesto sobre utilidades de las empresas.

Su formula es la siguiente:

PF = PV 1-tasa nominal del IVA

UNIDAD 2.- ELEMENTOS DEL COSTO.

OBJETIVO

Obtener a través de los elementos del costo , el costo unitario de producción de un articulo fabricado, informando de los beneficios que reporta su comercialización

MARCO TEORICO

El costo de producción esta formado por tres elementos:

- MATERIA PRIMA Y/O MATERIAL DIRECTO .

En general, "Material" comprende todos aquellos artículos en su estado natural o transformado son los elementos que sirven para la confección o, manufactura de un articulo nuevo y que pueden ser perfectamente medibles y por esta razón son carabelas a una unidad identificada; por lo tanto, es el primer elemento del costo de producción, para una mayor comprensión conviene diferenciarlos de la siguiente manera:

-Materia prima.- Son los elementos extraídos de la naturaleza que es la fuente de aprovisionamiento de todos los elementos que son necesarios para satisfacer necesidades humanas o convertirse en el primer elemento del costo para las empresas industriales. Se puede citar como ejemplos: el hierro en su estado natural, el algodón en la fabrica de hilo o telas, etc. En las empresas tomadas como ejemplo se pueden denominar el primer elemento de costo como "Materia Prima".-Material directo.- Se llama así los elementos que fueron sometidos a uno o varios procesos de transformación por otra empresa, los cuales están sometidos a otros procesos de transformación hasta convertirlos en un producto acabado apto para satisfacer las necesidades humanas, ejemplo: la madera en la industria de muebles, el hilo en la tejeduria, harina en la industria panificadora, la tela en la fabrica de prendas de vestir, etc.Se hace esta diferenciación debido a que se tiene una confusión al usar en forma indiscriminada el denominativo de materia prima, por tanto será costo de materia prima para todas las empresas que utilizan los elementos que aun no han sido sometidos a procesos de transformación, y para aquellas que utilizan como principal elemento de transformación los productos sometidos a procesos de manufactura por otra entidad, se denominara material directo.

SUELDOS Y SALARIOS.

Para transformar la materia prima y/o material directo en un producto acabado es necesario, además de la maquinaria y equipo, herramienta, muebles y enseres, etc., que determinados numero de personas desarrollen un esfuerzo mental y material, el cual recibe el nombre de labor, todas las erogaciones por este concepto, se consideran dentro de este titulo. Por tanto podemos decir

26

que sueldos y salarios es el costo de la retribución que los obreros u operarios perciben por su trabajo en la transformación de los materiales en su estado natural o procesado por otra entidad, en un producto terminado.

COSTOS INDIRECTOS DE PRODUCCIÓN.

Dentro del proceso productivo, hay costos que no pueden identificarse con unidades especificas de producción o con un departamento o proceso especifico, tales como: la depreciación de bienes de uso, luz y fuerza, combustibles lubricantes, repuestos y accesorios, seguros, etc.; por lo que se denominan: "Servicios de Planta". "Gastos indirectos de fabricación", "Gastos indirectos de producción", etc. Estos están constituidos por todos los desembolsos o aplicaciones necesarios para llevar a cabo la producción, los cuales por su naturaleza, no son aplicables directamente al costo de un producto.

SISTEMAS DE COSTOS POR PROCESOS

MARCO TEORICOEn el sistema de costo por procesos la acumulación de costos se realiza por secciones o centros de producción y/o servicios, por tanto, ahora nos ocuparemos de este sistema de costos que se adapta a algunas industrias donde el proceso de producción es continuo.

CARACTERISTICASLas principales características de un sistema de costos por procesos son:El control y registro de los costos de producción se acumulan en cada centro de costos.Cada departamento tiene su propia cuenta de control de costos. Esta cuenta se debita por el costo de Inventario Inicial de productos en proceso y el costo incurrido, y se acredita por la valuación de la producción del periodo, de acuerdo al informe del costo de producción.Las unidades equivalentes se utilizan para determinar el trabajo o productos en procesos en términos de unidades terminadas al final de cada periodo de costos.Los costos unitarios se determinan en cada centro o departamento en el periodo correspondiente.Las unidades terminadas y sus costos correspondientes se transfieren al siguiente centro de costos o al almacén de productos semielaborados cuando es posible almacenar y/o almacén de productos terminados cuando se concluye el proceso de transformación.En el momento que las unidades dejan el último departamento de producción, los costos totales acumulados del periodo podrán utilizarse para la determinación del costo unitario de producción de artículos acabados.Los costos totales y unitarios de cada departamento son agregados en los departamentos sucesivos periódicamente, analizando y calculando a través del uso del informe de costos de producción (hoja de costos por procesos).

COSTO INCURRIDOConstituye todo el conjunto de costos de producción acumulados por tres elementos (materia prima y/o material directo, labor directa y costos indirectos de producción) del costo de producción en el periodo, sin incluir el costo del inventario inicial de productos en proceso.PRODUCCION TERMINADA EN CADA PROCESO

Esta representado por el volumen físico de producción terminada en buen estado, la que se transfiere de un proceso a otro durante el periodo del costo, si los procesos son consecutivos, y del ultimo proceso al Almacén de Productos Terminados como productos disponibles para la venta.

PRODUCCION EN PROCESO O EN CURSOEsta representado por el volumen físico que se encuentra en proceso de producción y que aun falta para su conclusión un cierto porcentaje de inversión En las empresas que utilizan el sistema de fabricación por procesos, se elaboran productos relativamente estandarizados para tenerlos en existencia.

Procesos de producción:

Un proceso es una entidad o sección de la compañía en la cual se hace un trabajo específico, especializado y repetitivo. Algunos términos que se usan son: departamentos, centros de costos, centro de responsabilidad, función y operación.

Cualquier proceso puede utilizarse para la fabricación de varios productos. También, cualquier producto puede requerir procesamiento en varios procesos. El plan de producción depende de las características técnicas del diseño de producto y proceso.

Además de la naturaleza del diseño del producto y del proceso, la organización y distribución de la planta también determina la relación de los procesos entre sí (si se van a arreglar como procesos en secuencia o como procesos paralelos). Los procesos paralelos operan independientemente unos de otros. La producción de uno de estos procesos paralelos no se convierte en materia prima ni insumo para el otro. Cuando un proceso recibe la producción de otro proceso, ambos procesos están dentro de un arreglo secuencial.

Requisitos:

27

Se aplica en industrias que trabajan en forma continua o en serie y en las que los artículos demandan procesos similares, y en las que se van transformando por etapas la materia prima hasta que alcanza el grado de producto terminado.

Los artículos, en su mayoría homogéneos, consumen iguales costos de materiales, mano de obra e indirectos de fabricación; en procesos paralelos o secuenciales y en los que las unidades se miden en términos físicos (litros, kilos, metros).

El costo unitario se calcula mediante un promedio entre la suma de los costos consumidos por los departamentos o procesos en un período, y las cantidades producidas en el mismo.

Es un sistema simple y económico, porque no existen trabajos individuales ni cálculos específicos por elemento.

Se lo puede aplicar cuando:

Se trata de productos estándar u homogéneos. Existen elevados volúmenes de producción.

La imposibilidad de conocer los costos consumidos por cada tipo de trabajo, hace que las erogaciones no se acumulen por elemento, por lo tanto no se utiliza la hoja de costos.

Los elementos se cargan a los departamentos o procesos, y se van transfiriendo de uno a otro, determinando valores:

Productos transferidos. Inventarios de producción en proceso.

En este sistema, el traslado recíproco o secuencial entre procesos es lo habitual.

La contabilidad de costos por procesos.

Se hace hincapié en la acumulación de costos para cierto período de tiempo (por ejemplo, un mes), por procesos, departamentos, funciones o centros de costos, por los cuales es responsable un gerente.

Los costos que son directos con respecto a los procesos o departamentos son los que tienen importancia a los fines del control. Los costos que se relacionan directamente con el producto también se relacionan directamente con los procesos. Sin embargo, para propósitos de costeo de los productos, los costos que tienen una relación indirecta con los procesos se asignan a éstos sobre alguna base razonable.

Después de acumular los costos para cada departamento o proceso, se preparan los informes de control y la información para la gerencia. Los costos por los cuales es responsable cada gerente de departamento o proceso, se comparan con alguna medida de actuación (asignaciones presupuestales, costos estándar o resultados de períodos anteriores).

Una vez que se ha obtenido la información de control de las cuentas de costos, todos los elementos del costo de producción se "pasan" por las cuentas del proceso con el fin de determinar el costo de fabricación total de los productos terminados. El inventario de apertura de trabajos en proceso más los tres elementos del costo de producción que se ponen en proceso durante un período de tiempo deben contabilizarse.

El flujo de costos por las cuentas se realiza acreditando un proceso y cargando el siguiente proceso (o productos terminados) por el costo de los artículos transferidos. Los saldos restantes en las cuentas del proceso forman el inventario de trabajos en proceso.

El costo unitario del producto se obtiene dividiendo las unidades de productos fabricados o procesados entre el costo de los artículos fabricados o procesados. Estos costos unitarios se van acumulando a medida que se pasan de uno a otro departamento en una situación de proceso secuencial, de modo que el producto terminado soporta el costo acumulativo de todas las operaciones realizadas. Estos datos de costo del producto se usan luego para la determinación de la utilidad, costeo del inventario y en la toma de decisiones administrativas, tales como la fijación de precios

Inventario de trabajos en proceso:

Parte de la dificultad para determinar el costo del inventario de trabajos en proceso se debe al hecho de que la producción no terminada puede ubicarse en uno o en todos los procesos de producción, así como entre procesos, en un arreglo de proceso secuencial. Por ser más conveniente, los inventarios entre procesos se consideran como inventarios en proceso del proceso anterior.

28

Deben calcularse los distintos inventarios y sumarse juntos para constituir el inventario total de trabajos en proceso a usarse en el estado de costo de productos fabricados y en el balance general.

Para poder asignar los costos de producción, ya sea a los artículos terminados y transferidos de un proceso, o a aquellos que forman el inventario final de los trabajos en proceso, se debe conocer la forma en que se agregan los materiales a la producción. En general, los materiales pueden agregarse al producto al comienzo de la etapa del procesamiento, continuamente a través de todo el procesamiento, en ciertas etapas de terminación, o al final del proceso.

Generalmente se supone que los costos de mano de obra directa y los costos indirectos de fabricación se asignan al producto uniformemente a través del procesamiento.

Registros :.

En la etapa de producción, se utilizan tantas cuentas como departamentos fabriles tiene el proceso.

Cada uno de éstos es debitado por el consumo de los elementos y acreditado por el costo de las unidades trasladadas al siguiente o al almacén de productos terminados, según sea el caso, representando su saldo – al fin del período – el inventario de producción en proceso.

Costo unitario.

El cálculo del costo unitario se realiza, entre otros, mediante el método de los cinco pasos, que sigue la secuencia:

1. Producción procesada computable. 2. Costo unitario. 3. Costo unitario promedio. 4. Costo de la producción terminada. 5. Costo inventario final producción en proceso.

Estos pasos se vinculan con los siguientes conceptos:

Costos incurridos: los consumidos por los tres elementos y durante un período. Producción procesada: cantidad de producción en elaboración en un período, en términos de unidades equivalentes. Costos unitarios: cociente entre los costos del período y la producción procesada computable. Producción procesada computable: se calcula por elemento y mediante la siguiente fórmula:

Producción terminada + Inv. Final de Prod. En Proc. – Inv. Inicial de Prod. En Proc.

Ambos inventarios expresados en términos de producción equivalente.

Producción equivalente.

Como los elementos no se incorporan de la misma forma a los procesos, sino que lo hacen en distintos tiempos y cantidades, surge una dificultad para el cálculo del costo unitario, que se supera con el concepto de producción equivalente.

La producción equivalente es el número de artículos que se terminarían si todos los costos o esfuerzos del período se aplicaran exclusivamente a terminar unidades. Dicho en otros términos: la medición del trabajo realizado en un departamento en base a productos totalmente finalizados.

Se calcula estableciendo el grado de avance o de terminación de la producción en proceso, sea tanto inicial como final.

El cálculo del grado de terminación o de avance es competencia del ingeniero de fábrica, no es tarea del administrador ni de contadores.

La valuación de los inventarios de las cuentas de proceso se efectúa utilizando el concepto de producción equivalente.

El cálculo de los costos finales depende de la forma de producción, ya que se presentan muchas variantes:

Producción de un solo artículo con incorporación total de materiales en el primer proceso. Fabricación de un solo producto, utilizando materia prima en todos los departamentos. Producción de varias manufacturas, con materiales separados para cada uno o no, y con incorporación en el primer

proceso de materiales, o en todos los departamentos.

29

Importancia de los datos de costos unitarios.

Es indispensable conocer los costos unitarios del producto si se quiere hacer un costeo del inventario, o medir las utilidades. Los datos de costos unitarios también pueden ser útiles para el control de los costos y la toma de decisiones. Algunas compañías preparan informes sobre un período regular, por ejemplo, meses, trimestres, etc., en los cuales se compara la utilidad bruta real por unidad con la utilidad bruta estándar. Este tipo de información puede conducir a que se tomen medidas en cuanto a los precios, o puede concentrar la atención en las áreas potenciales de reducción de costos

COSTOS INDIRECTOS DE FABRICACIÓN.

Son todos los costos que no están clasificados como mano de obra directa ni como materiales directos. Aunque los gastos de venta, generales y de administración también se consideran frecuentemente como costos indirectos, no forman parte de los costos indirectos de fabricación, ni son costos del producto.Al contabilizar los CIF se presentan dos problemas:

Una parte importante de los CIF es de naturaleza fija. Como consecuencia, el CIF por unidad aumenta a medida que disminuye la producción, y disminuye cuando ésta se incrementa.

A diferencia de los costos de materiales y de mano de obra, el conjunto de los CIF es de naturaleza indirecta y no puede identificarse fácilmente con departamentos o productos específicos.

Es el más complejo de los tres elementos. En general, incluye todos los costos indirectos necesarios para el funcionamiento de una estructura fabril, y que no pueden asignarse directamente a la producción.Se diferencia por:

La cantidad de rubros que lo integran. La heterogeneidad de cuentas que incluye. El disímil comportamiento con relación al volumen de actividad. La falta o no conveniencia de su identificación en el producto. La necesidad de asignarlos mediante bases y prorrateos.

Conceptos integrantes.Algunos autores lo caracterizan por exclusión: todos los insumos que requiere la elaboración de un producto y que no sean materiales ni mano de obra directa. Es decir, incluyen:

Materiales indirectos. Mano de obra indirecta. Otros costos de producción indirectos: energía, calefacción, alquileres, servicios de comedor, sanidad, seguros contra

incendio, depreciaciones bienes de uso. Evolución . Su evolución histórica refleja un pronunciado y continuo avance con respecto a los otros dos elementos, por el elevado componente tecnológico de los procesos que economizan materia prima y sustituyen mano de obra directa.Para el planeamiento y control, cobra especial importancia su clasificación por áreas de responsabilidad, y una adecuada distinción entre los controlables y los no controlables.Estos costos indirectos de fabricación son los principales responsables de que no se pueda clasificar con precisión el costo exacto por la imposibilidad de su asignación directa al producto.Naturaleza y clasificación de los CIF.Se denomina objeto de gasto al artículo u objeto en el cual se ha gastado o se van a gastar fondos. Los CIF pueden subdivirse según el objeto del gasto en tres categorías: materiales indirectos, mano de obra indirecta y costos indirectos generales de fabricación.Costos generales directos e indirectos de fabricación.Un costo directo es aquel que puede asignarse específicamente a un segmento del negocio, tal como la planta, departamento o producto. Un costo indirecto no puede identificarse de manera específica con tales segmentos y debe asignarse sobre alguna base elegida para tal propósito.Comúnmente, la expresión de que un costo es "directo" significa que es directo con respecto al producto.Generalmente, los costos de materias primas y mano de obra directa son directos con respecto a los departamentos y los productos. Los CIF normalmente son indirectos con respecto a los productos que se están fabricando. Sin embargo, ciertos CIF pueden ser directos con respecto a determinados departamentos (capataz de un determinado departamento, materiales indirectos).Por conveniencia, ciertos costos de materiales directos y de mano de obra directa que tienen importancia secundaria, se tratan como CIF. En tales circunstancias, técnicamente esta porción de los CIF es directa con respecto al producto.Todos los CIF son directos con respecto a la planta o fábrica. Sin embargo, algunos de éstos pueden ser indirectos con respecto a los departamentos individuales dentro de la planta (depreciación de la planta, sueldo del gerente).La relación directa o indirecta entre un costo y un producto es el aspecto más importante para propósitos de costeo de productos. Los costos directos de los productos se asignan directamente a los productos; los costos indirectos de los productos deben asignarse a los productos sobre alguna base.La mayoría de los costos directos de departamentos son controlables por el supervisor del departamento. Los costos indirectos generales del departamento generalmente no son controlables por el jefe del departamento, porque la persona que los autoriza se encuentra a un nivel administrativo superior.La distinción entre costos directos e indirectos es especialmente importante para propósitos de costeo de productos siempre que se fabrique más de un producto y para propósitos de control siempre que se utilice más de un departamento en la fabricación de los productos.

Costos indirectos de fabricación de planta y departamento.

30