Presupuesto segun su flexibilidad

13

Integrantes: Daniel Castro Jeydy Maquizaca Gabriela Freire Brenda Garcés UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

-

Upload

brenadrea -

Category

Economy & Finance

-

view

35 -

download

1

Transcript of Presupuesto segun su flexibilidad

Integrantes: Daniel Castro

Jeydy Maquizaca

Gabriela Freire

Brenda Garcés

UNIVERSIDAD REGIONAL AUTÓNOMA

DE LOS ANDES

TEMA: CLASIFICACION DE LOS PRESUPUESTOS

SEGÚN SU FLEXIBILIDAD

PRESUPUESTOSDEFINICIÓN

OBJETIVOS

> Planificar los resultados deseados por la organización.> Controlar los ingresos y gastos de la empresa.> Coordinar las actividades de la organización.> Lograr los resultados de las operaciones periódicas.

PRESUPUESTO ESTATICO

PRESUPUESTO FLEXIBLE

PRESUPUESTO SEGÚN SU FLEXIBILIDAD

DEFINICION

• Se basa en el nivel de producción previsto al inicio del periodo

presupuestario.

PROPÓSITO

• Mostrar los

resultados esperados de un solo nivel de

actividad, una vez

determinado el

presupuesto no puede

ser cambiado así cambie

la actividad.

PRESUPUESTO ESTÁTICO

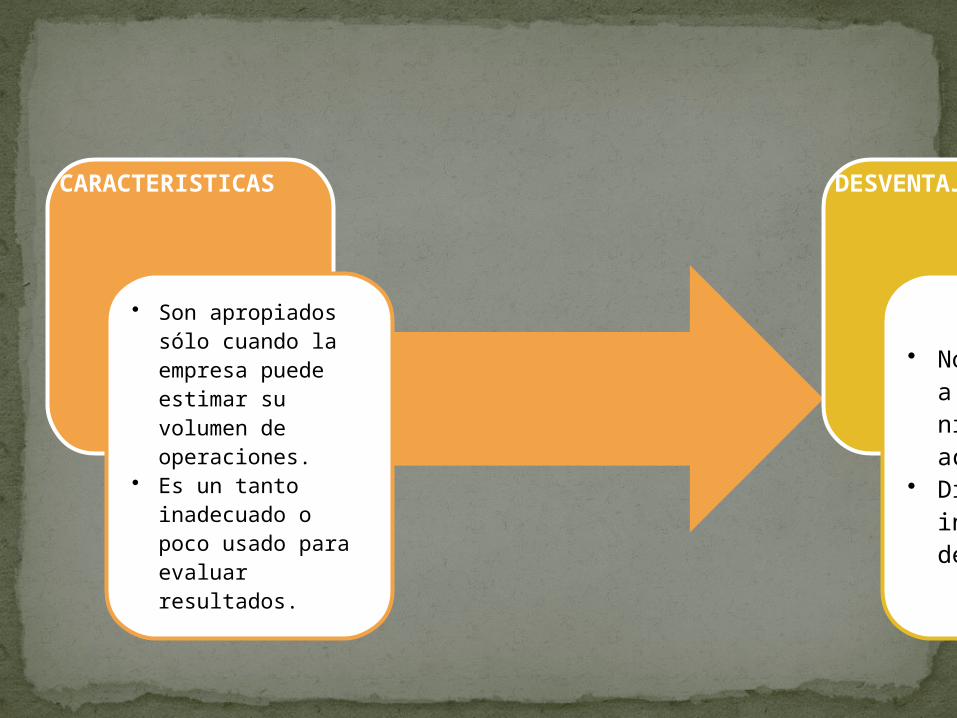

CARACTERISTICAS

• Son apropiados sólo cuando la empresa puede estimar su volumen de operaciones.

• Es un tanto inadecuado o poco usado para evaluar resultados.

DESVENTAJAS

• No se ajustan a diversos niveles de actividad

• Dificulta la interpretación de resultados

EJEMPLO DE PRESUPUESTO ESTATICO

El monto actual gastado por el departamento de ensamble de la compañía Colt, Inc es de $72,000, los cuales son $12,000 o 20% más que lo que se había presupuestado. Asumamos que el gerente de ensamble construyo su presupuesto basándose en el ensamble de 8,000 unidades durante el año. Sin embargo, 10,000 unidades fueron actualmente producidas, lo que representa un 25% (2,000 / 8,000) mas de lo esperado. Entonces, deben ser los $12,000 gastados de mas considerados una mala noticia?? Tal vez no, ya que el departamento de ensamble proporciono 25% mas de producción con solo 20% mas de costo.

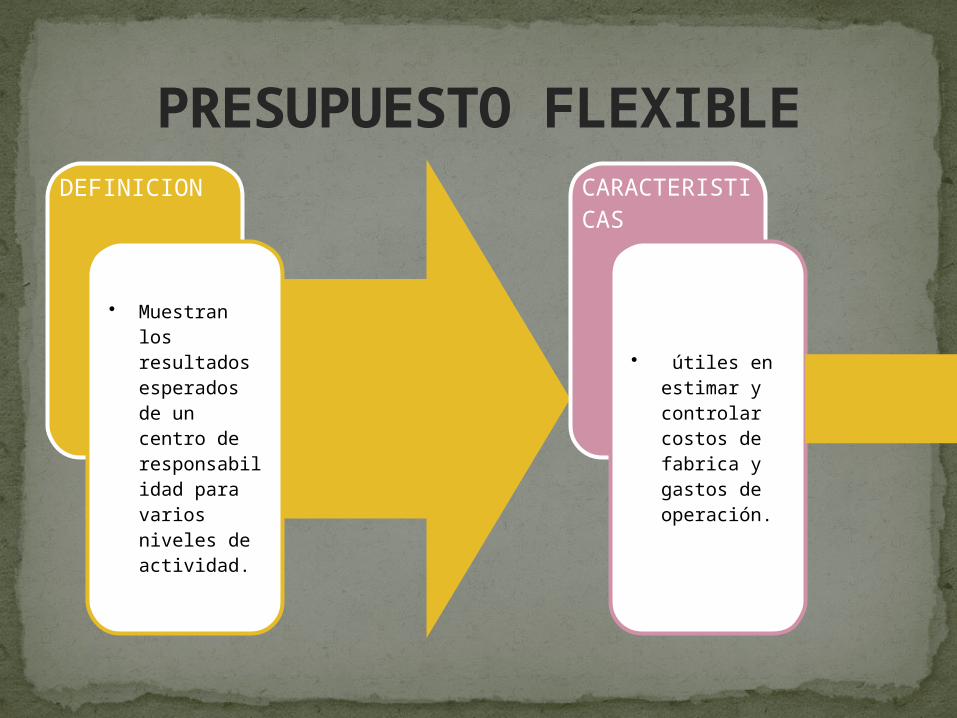

DEFINICION

• Muestran los resultados esperados de un centro de responsabilidad para varios niveles de actividad.

CARACTERISTICAS

• útiles en estimar y controlar costos de fabrica y gastos de operación.

PRESUPUESTO FLEXIBLE

Control Presupuestario y Análisis de Desviaciones

Control Presupuestario: Proceso permanente de comparación entre lo planificado (plasmado en los presupuestos) y lo acontecido en la realidad.

Desviación: Diferencia entre el resultado real y el proyectado (puede ser favorable o desfavorable).

Variación de Presupuesto.

Diferencia entre el presupuesto flexible y los resultados reales

Cambios en los precios unitarios de ventas, y en los costos variables y fijos totales

Ejemplo 1Presupuesto Flexible