Presupuesto publico

68

Presentado por: Jarol Rovinson Cuaran Gaitan Administrador de Empresas – Instituto Tecnologico del Putumayo ITP – T.P. 77608 Tecnologo en Gestion Empresarial – ITP Tecnico en Sistemas - SISCAP

-

Upload

jarol-cuaran -

Category

Economy & Finance

-

view

195 -

download

0

Transcript of Presupuesto publico

Presentado por: Jarol Rovinson Cuaran GaitanAdministradorde Empresas– InstitutoTecnologicodel Putumayo ITP –T.P. 77608

Tecnologo en Gestion Empresarial – ITP

Tecnico en Sistemas - SISCAP

EL PROCESO PRESUPUESTAL EN

COLOMBIA

Aplicable a los tres (3) ordenes de la Administración Pública:

a. Nacional,

b. Departamental,

c. Distrital y Municipal, así como a sus entidades descentralizadas

Marco normativo

a. Constitución política de 1991(Titulo XII)

b. Decreto ley 111 de 1996.

c. Decreto 115 de 1996

d. Decreto 630 de 1996

e. Ley 715 de 2001

f. Ley 819 de 2003

Componentes del Sistema Presupuestal

PLAN FINANCIERO:

instrumento de planificación y gestión financiera del sector público, se basaen las operaciones efectivas que tengan efecto sobre la situación fiscal,cambiaria y monetaria del país.

Sobre esta base se mide el déficit y las necesidades de financiamiento delSector Público No Financiero, incluido en el Marco Fiscal de MedianoPlazo – MFMP

PLAN OPERATIVO ANUAL DE INVERSIONES:

Señala los proyectos de inversión clasificados por sectores, órganos yprogramas. Debe guardar consistencia con el MFMP y el Marco de Gasto deMediano Plazo - MGMP

EL PROCESO PRESUPUESTAL EN

COLOMBIA

PRESUPUESTO ANUAL DE LA NACION - PGN

Integrado por:

El Presupuesto de Rentas: Contiene la estimación de los ingresoscorrientes de la Nación, las contribuciones parafiscales (administrados porentidades públicas), los fondos especiales, los recursos de capital y losingresos de los establecimientos públicos del orden nacional.

El Presupuesto de Gastos o Ley de Apropiaciones: Incluye los gastos defuncionamiento, de inversión y el servicio de la deuda pública.

Las Disposiciones Generales: Corresponden a las normas que aseguran lacorrecta ejecución del Presupuesto General de la Nación, las cuales rigenúnicamente para cada vigencia fiscal.

Componentes del Sistema Presupuestal

EL PROCESO PRESUPUESTAL EN

COLOMBIA

PRINCIPIOS PRESUPUESTALES

P

R

I

N

C

I

P

I

O

S

•Planificación

•Anualidad

•Universalidad

•Unidad de caja

•Programación integral

•Especialización

•Inembargabilidad

•Coherencia macroeconómica

•Homeostasis presupuestal

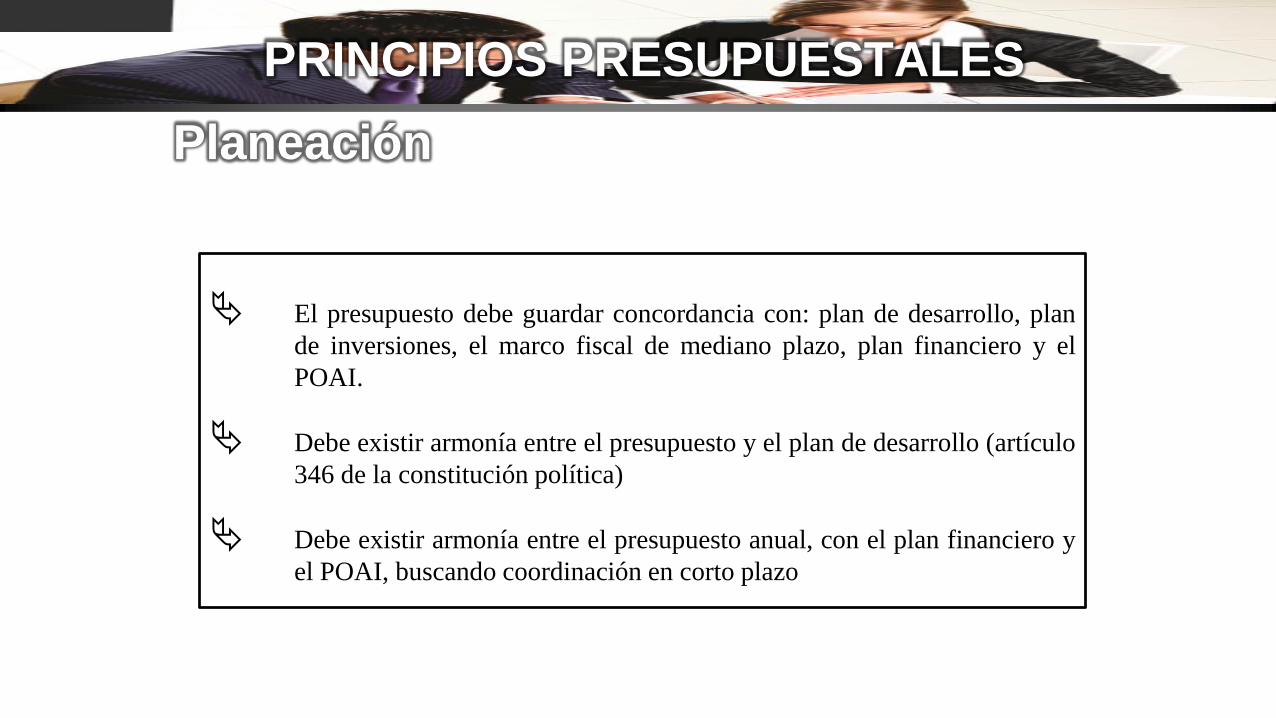

El presupuesto debe guardar concordancia con: plan de desarrollo, plan

de inversiones, el marco fiscal de mediano plazo, plan financiero y el

POAI.

Debe existir armonía entre el presupuesto y el plan de desarrollo (artículo

346 de la constitución política)

Debe existir armonía entre el presupuesto anual, con el plan financiero y

el POAI, buscando coordinación en corto plazo

Planeación

PRINCIPIOS PRESUPUESTALES

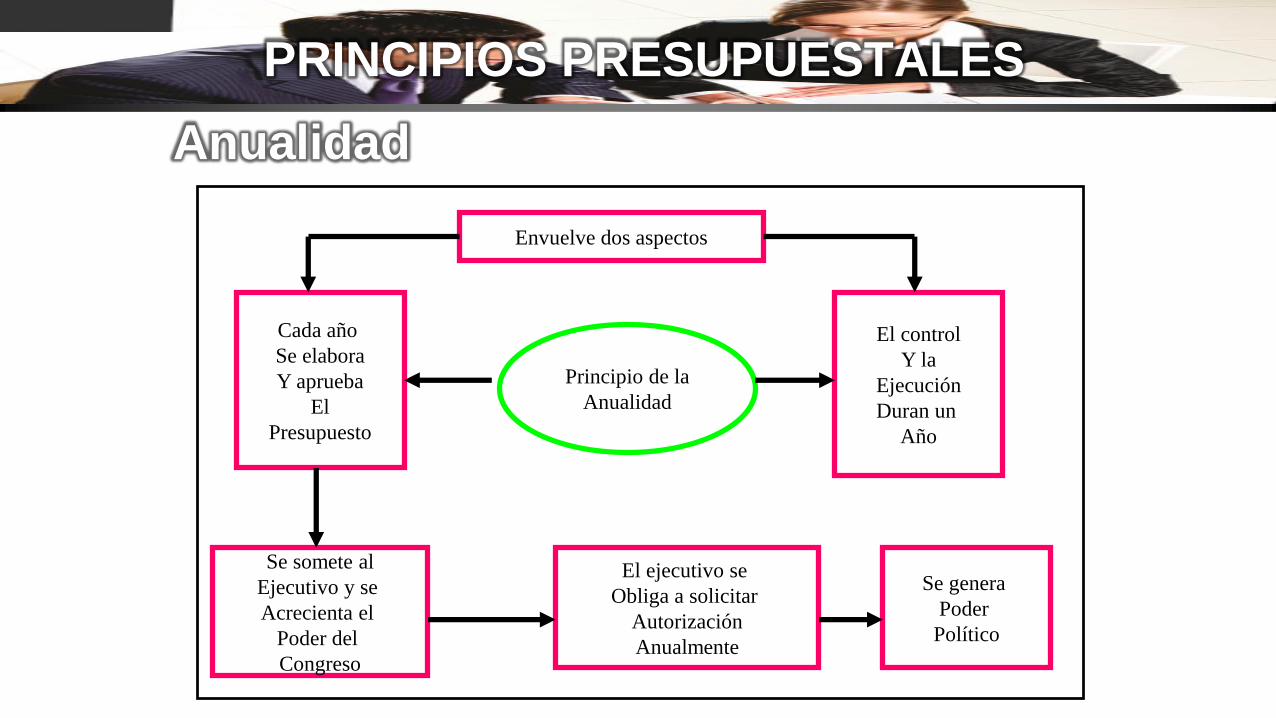

Anualidad

Principio de la

Anualidad

Cada año

Se elabora

Y aprueba

El

Presupuesto

El control

Y la

Ejecución

Duran un

Año

Envuelve dos aspectos

Se somete al

Ejecutivo y se

Acrecienta el

Poder del

Congreso

El ejecutivo se

Obliga a solicitar

Autorización

Anualmente

Se genera

Poder

Político

PRINCIPIOS PRESUPUESTALES

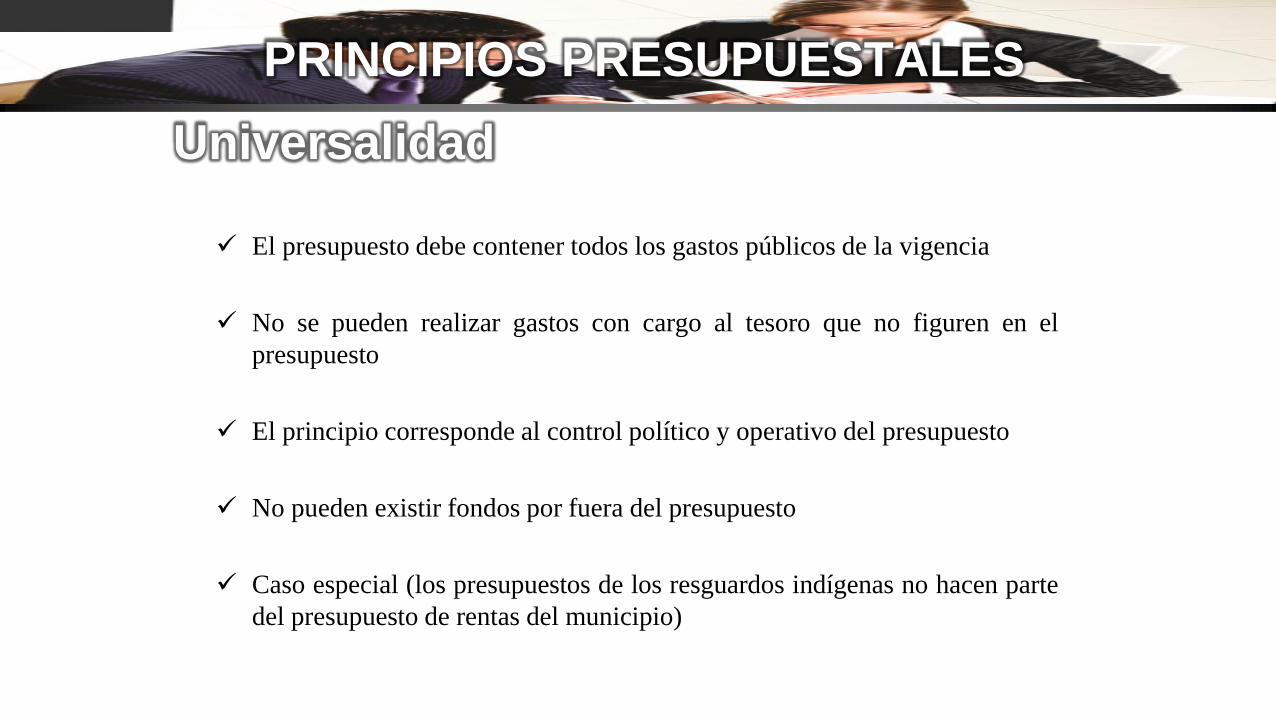

Universalidad

El presupuesto debe contener todos los gastos públicos de la vigencia

No se pueden realizar gastos con cargo al tesoro que no figuren en el

presupuesto

El principio corresponde al control político y operativo del presupuesto

No pueden existir fondos por fuera del presupuesto

Caso especial (los presupuestos de los resguardos indígenas no hacen parte

del presupuesto de rentas del municipio)

PRINCIPIOS PRESUPUESTALES

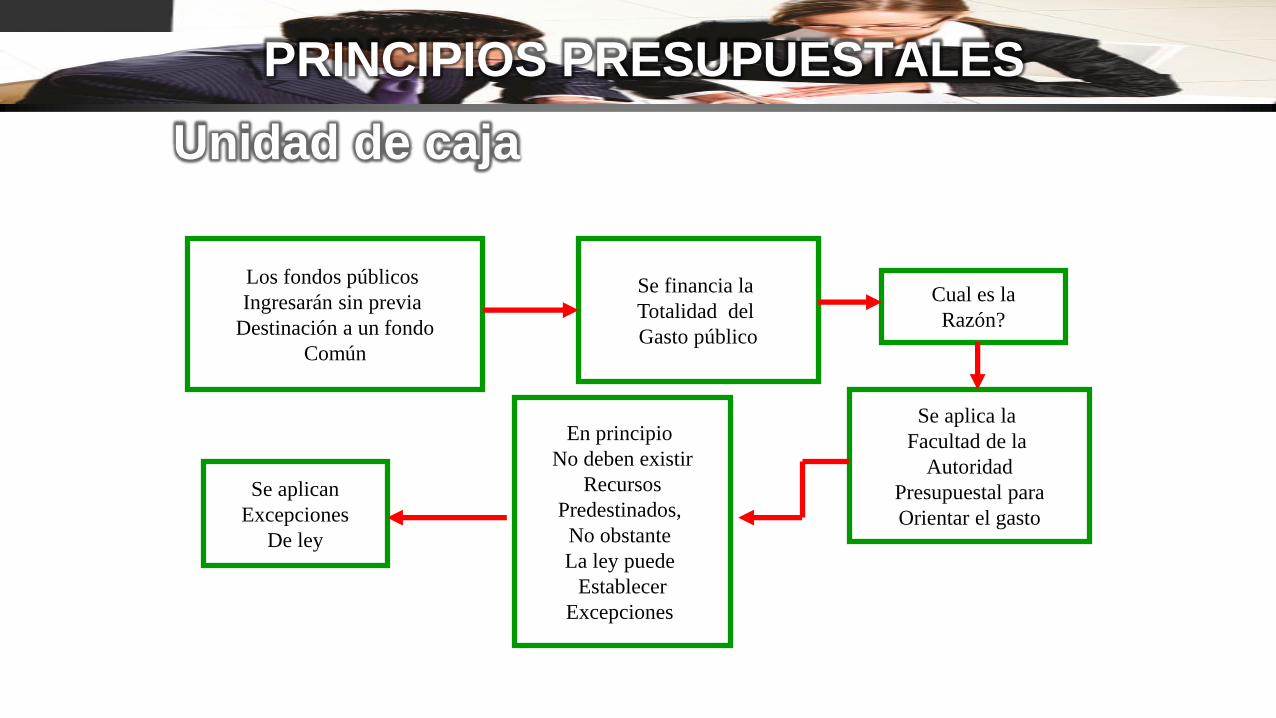

Unidad de caja

Los fondos públicos

Ingresarán sin previa

Destinación a un fondo

Común

Se financia la

Totalidad del

Gasto público

Cual es la

Razón?

Se aplica la

Facultad de la

Autoridad

Presupuestal para

Orientar el gasto

En principio

No deben existir

Recursos

Predestinados,

No obstante

La ley puede

Establecer

Excepciones

Se aplican

Excepciones

De ley

PRINCIPIOS PRESUPUESTALES

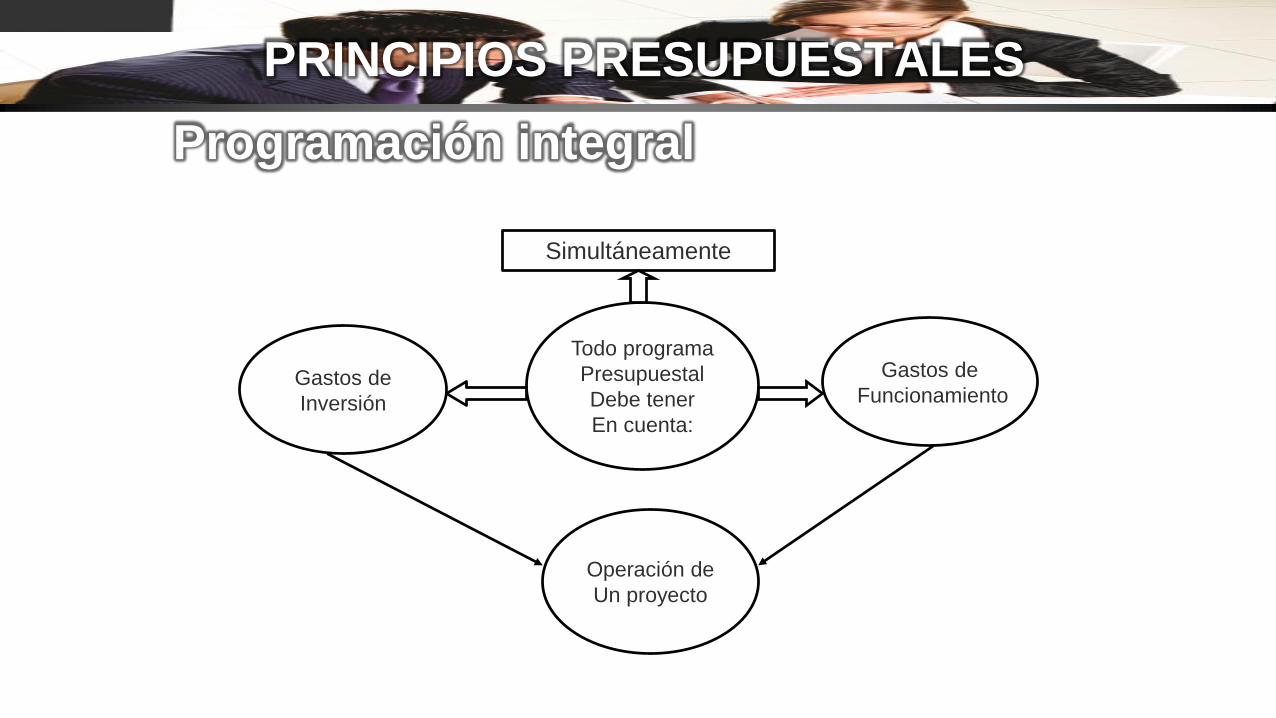

Programación integral

Todo programa

Presupuestal

Debe tener

En cuenta:

Gastos de

Inversión

Gastos de

Funcionamiento

Simultáneamente

Operación de

Un proyecto

PRINCIPIOS PRESUPUESTALES

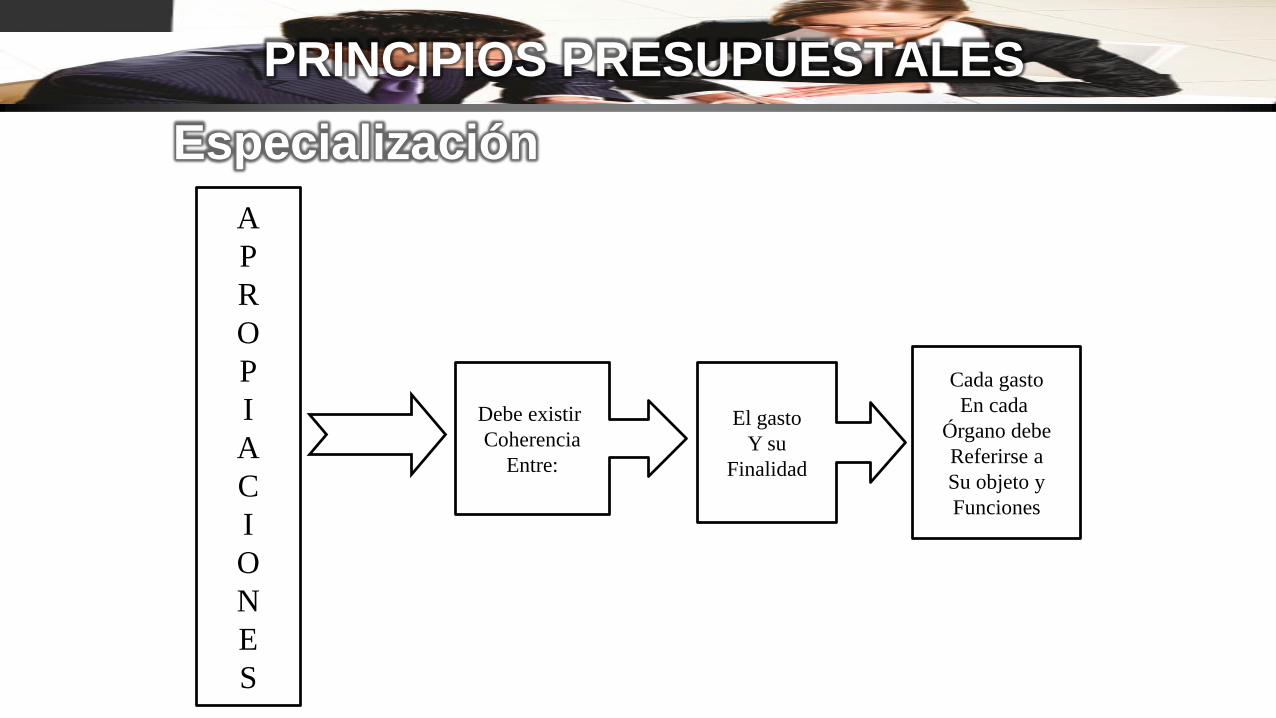

Especialización

A

P

R

O

P

I

A

C

I

O

N

E

S

Debe existir

Coherencia

Entre:

El gasto

Y su

Finalidad

Cada gasto

En cada

Órgano debe

Referirse a

Su objeto y

Funciones

PRINCIPIOS PRESUPUESTALES

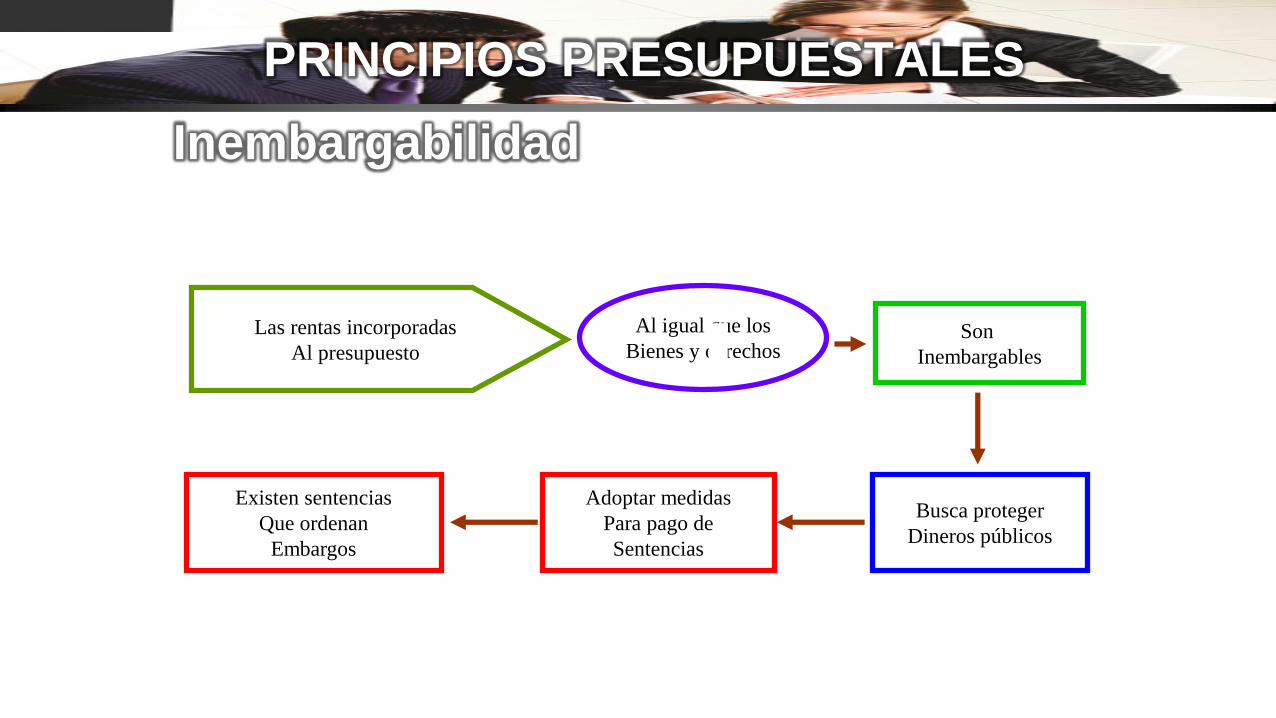

Inembargabilidad

Las rentas incorporadas

Al presupuesto

Al igual que los

Bienes y derechosSon

Inembargables

Busca proteger

Dineros públicos

Adoptar medidas

Para pago de

Sentencias

Existen sentencias

Que ordenan

Embargos

PRINCIPIOS PRESUPUESTALES

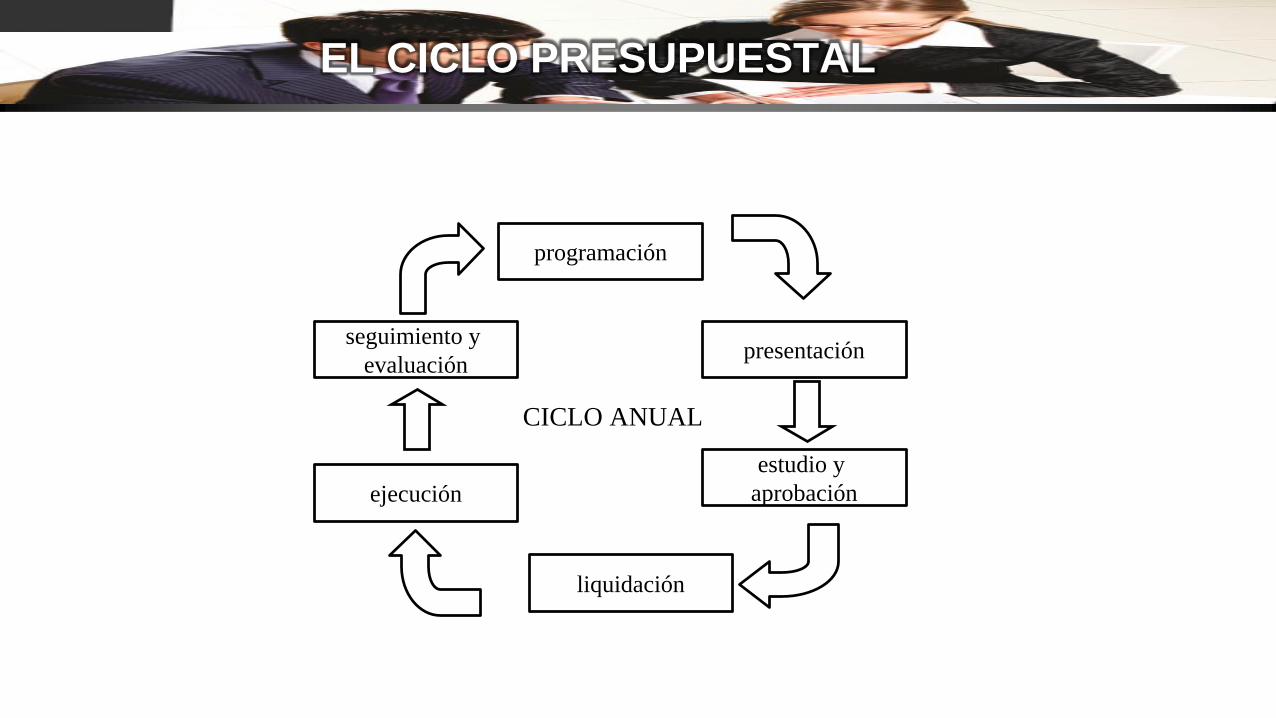

EL CICLO PRESUPUESTAL

programación

presentación

estudio y

aprobación

seguimiento y

evaluación

ejecución

liquidación

CICLO ANUAL

TEORÍA DEL GASTO PÚBLICO

Concepto de gasto público

Definición de gasto público

“Erogaciones que realiza el estado para cumplir sus fines”

El estado toma ingresos y hace gastos para expandir la economía.

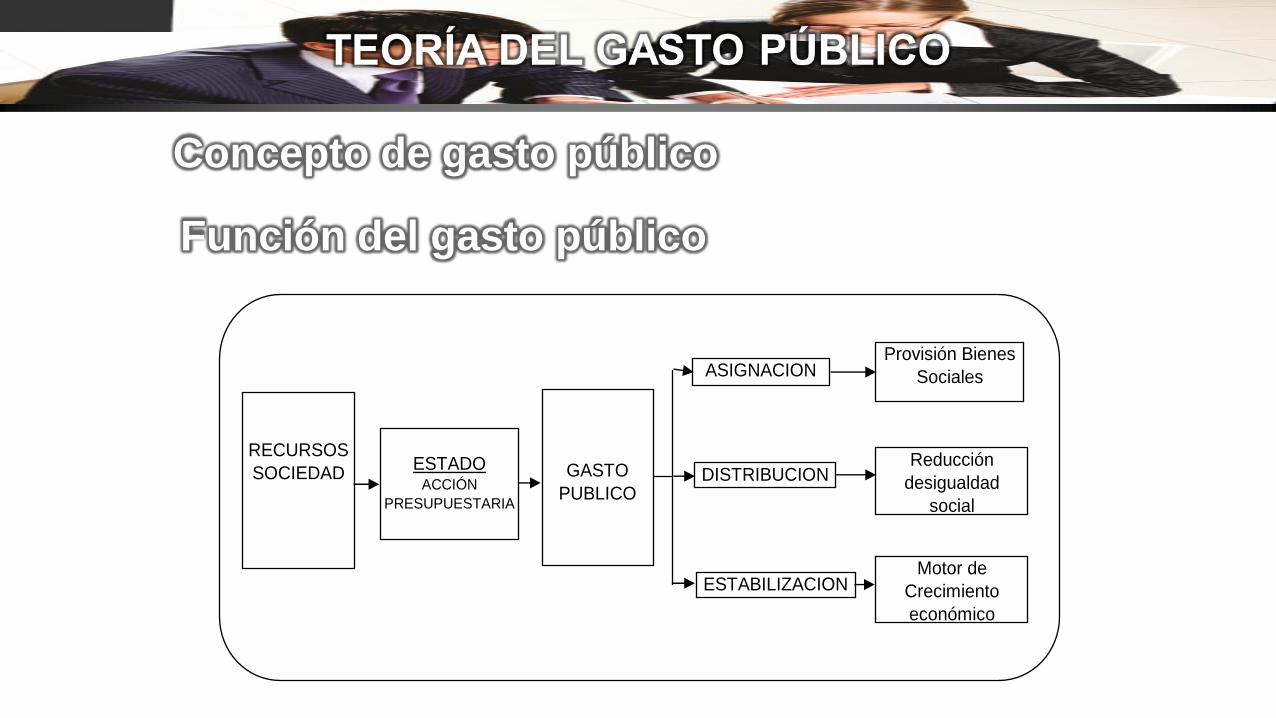

Motor de

Crecimiento

económico

Reducción

desigualdad

social

Provisión Bienes

SocialesASIGNACION

GASTO

PUBLICODISTRIBUCION

ESTABILIZACION

ESTADOACCIÓN

PRESUPUESTARIA

RECURSOS

SOCIEDAD

Concepto de gasto público

Función del gasto público

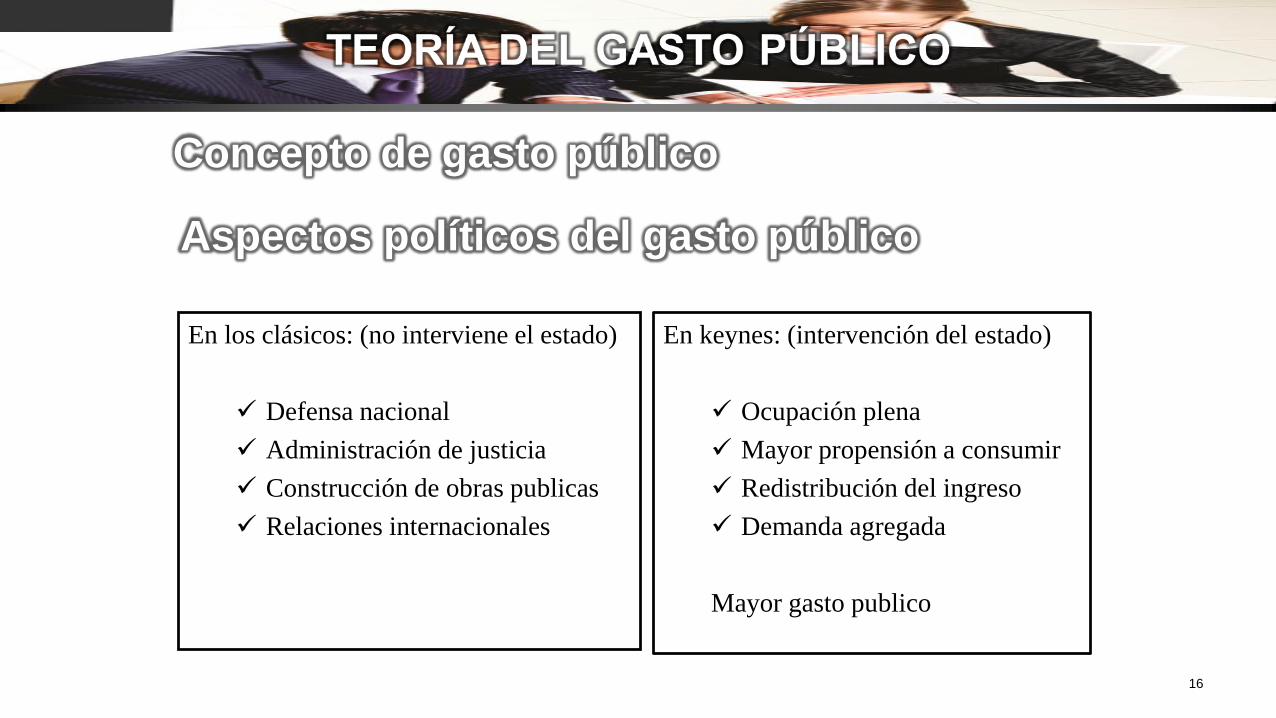

En los clásicos: (no interviene el estado)

Defensa nacional

Administración de justicia

Construcción de obras publicas

Relaciones internacionales

16

Concepto de gasto público

Aspectos políticos del gasto público

En keynes: (intervención del estado)

Ocupación plena

Mayor propensión a consumir

Redistribución del ingreso

Demanda agregada

Mayor gasto publico

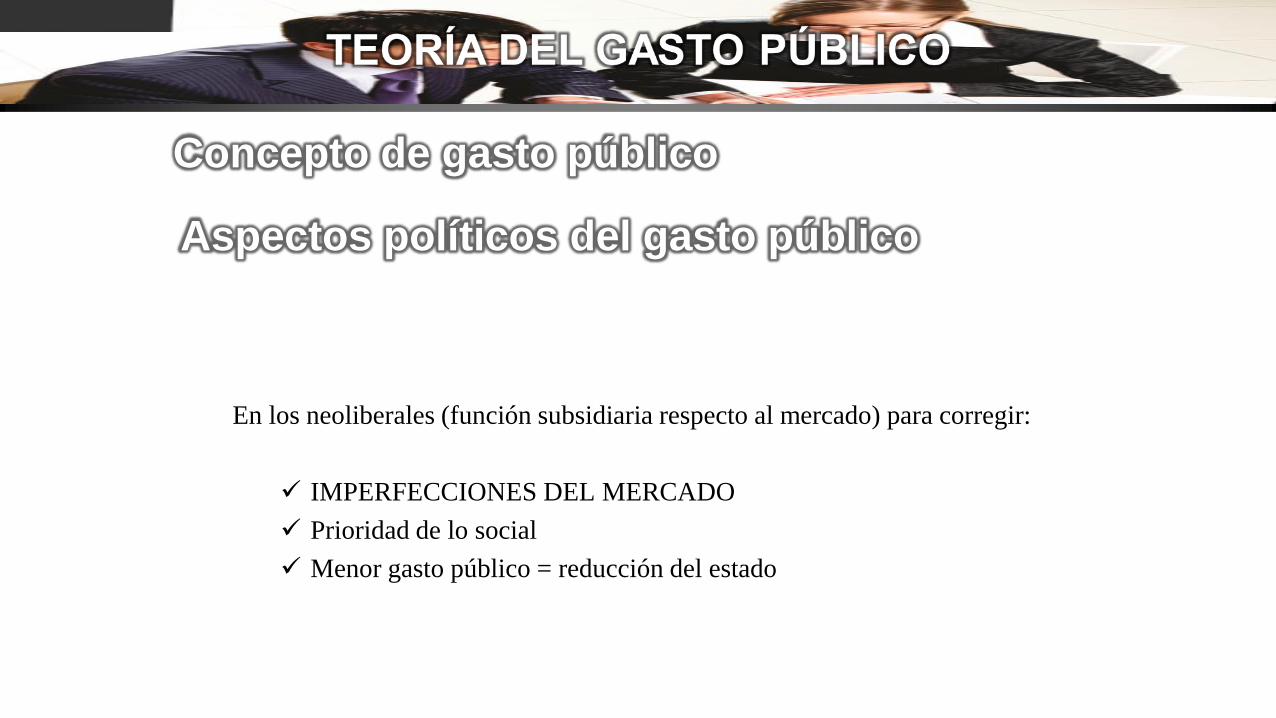

En los neoliberales (función subsidiaria respecto al mercado) para corregir:

IMPERFECCIONES DEL MERCADO

Prioridad de lo social

Menor gasto público = reducción del estado

Concepto de gasto público

Aspectos políticos del gasto público

Créditos judicialmente reconocidos

Gastos decretados conforme a la Ley

Las destinadas a dar cumplimiento a los Planes y Programas de Desarrollo

Las necesarios para atender el funcionamiento de las ramas del poder público

Concepto de gasto público

Fundamento del gasto público

a. El artículo 1o, Colombia es un Estado social de derecho organizado en forma deRepública unitaria, descentralizada y con autonomía de sus entidadesterritoriales.

b. El artículo 13, El Estado debe proteger a quienes se encuentran en situación deinferioridad por condición económica, física o mental.

c. El artículo 42, según el cual el Estado debe proteger a la familia.

d. El artículo 43, de acuerdo con el cual el Estado suministrará subsidioalimentario y protección a la mujer durante el embarazo o en el parto.

e. El artículo 44, por el cual se obliga al Estado a proteger a los niños.

Concepto de gasto públicoGasto publico en la constitución de 1991 principios rectores del gasto publico

a. El artículo 46, por el cual se le obliga a proteger y asistir a laspersonas de la tercera edad.

b. El artículo 48, mediante el cual se le compromete con la seguridadsocial; y el 49 con la salud y el saneamiento ambiental.

c. El artículo 50, sobre atención gratuita para niños menores de un añono cubiertos por ninguna protección ni seguridad social.

d. El artículo 67, sobre la educación como derecho de la personal queimpone la educación gratuita en instituciones del estado y advierteque la educación es obligatoria entre los 5 y los 15 años de edad ydebe comprender, como mínimo, un año de preescolar y nueve deeducación básica.

Concepto de gasto públicoGasto publico en la constitución de 1991 principios rectores del gasto publico

a. El artículo 69, sobre gestión del Estado para facilitar mecanismos financieros

que permitan el acceso de todos a la educación superior.

b. El artículo 334, sobre intervención del Estado.

c. El artículo 350, según el cual la ley de apropiaciones deberá tener un

componente denominado “Gasto Público Social”, con prioridad sobre

cualquier otra asignación.

d. El artículo 356, sobre situado fiscal a favor de los departamentos, el distrito

capital y los distritos especiales de Cartagena y Santa Marta. El situado

fiscal, como porcentaje de los ingresos corrientes de la Nación a favor de

tales entes territoriales, lo fija la ley y debe ser destinado a la educación

preescolar, primaria, secundaria, secundaria y media y a la salud.

Concepto de gasto públicoGasto publico en la constitución de 1991 principios rectores del gasto publico

n. El artículo 357, sobre participación de los municipios en losingresos de la Nación la cual se han venido incrementando, pordisposición del constituyente de 1991, del 14% que representaba en1993, hasta llegar al 22%, como mínimo, en el año 2002.

o. El artículo 365, según el cual los servicios públicos son inherentes ala finalidad social del Estado.

p. El artículo 366, sobre el bienestar general y el mejoramiento de lacalidad de vida de la población como finalidades sociales delEstado.

Concepto de gasto públicoGasto publico en la constitución de 1991 principios rectores del gasto publico

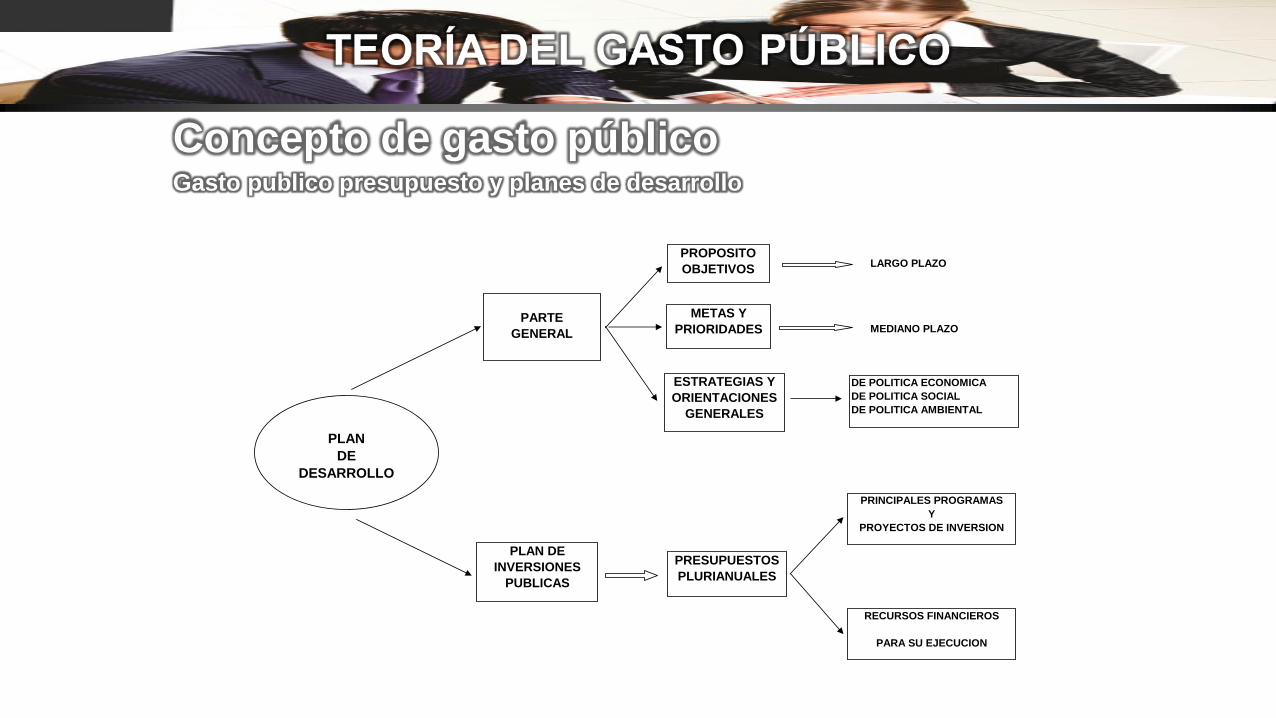

LARGO PLAZO

MEDIANO PLAZO

PLAN

DE

DESARROLLO

PARTE

GENERAL

PLAN DE

INVERSIONES

PUBLICAS

PROPOSITO

OBJETIVOS

METAS Y

PRIORIDADES

PRESUPUESTOS

PLURIANUALES

ESTRATEGIAS Y

ORIENTACIONES

GENERALES

DE POLITICA ECONOMICA

DE POLITICA SOCIAL

DE POLITICA AMBIENTAL

PRINCIPALES PROGRAMAS

Y

PROYECTOS DE INVERSION

RECURSOS FINANCIEROS

PARA SU EJECUCION

Concepto de gasto públicoGasto publico presupuesto y planes de desarrollo

1.Objetivos macroeconómicos de estabilidad y de consistencia entre la

disponibilidad de recursos y el nivel de gasto total.

2. Objetivos respecto a la asignación sectorial o regional de recursos públicos

según lo determinen los requerimientos sociales.

3. Objetivos en cuanto a la utilización y aplicación de los recursos públicos

bajo distintas modalidades micro-institucionales de gasto y su evaluación.

Concepto de gasto públicoObjetivos del ejercicio presupuestal y de asignación del gasto público

1. Establecer de que manera puede ser financiado.

2. Razón de la importancia de los gastos respecto al patrimonio Estatal.

3. En consideración a los limites de los gastos.

4. Para medir sus efectos en la economía.

5. Para ejercer el control político en situaciones de normalidad o de

excepción.

6. Iniciativa de las ramas del poder público.

7. Para identificar el ámbito espacial de la actividad pública (relación

centro-periferia)

8. Para establecer reglas claras que procuren mayor eficiencia y

transparencia en la utilización de los recursos.

Concepto de gasto públicoPropósitos generales de la clasificación del gasto público

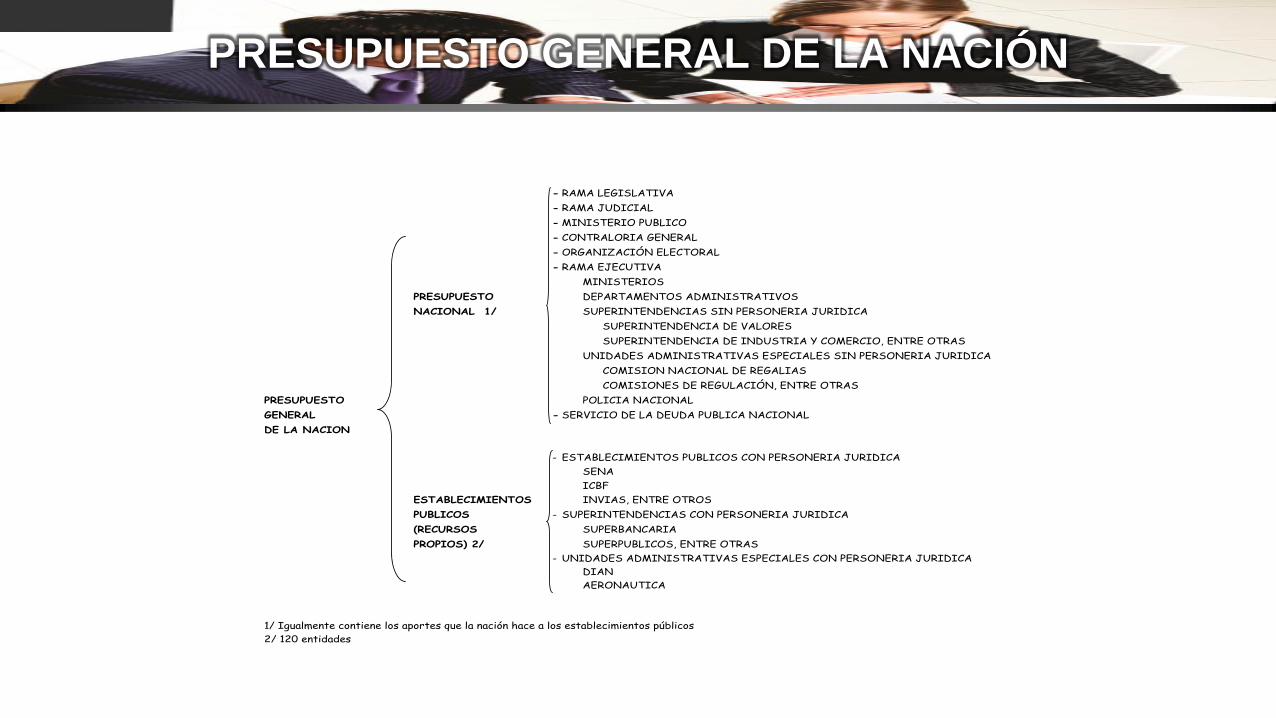

- RAMA LEGISLATIVA

- RAMA JUDICIAL

- MINISTERIO PUBLICO

- CONTRALORIA GENERAL

- ORGANIZACIÓN ELECTORAL

- RAMA EJECUTIVA

MINISTERIOS

PRESUPUESTO DEPARTAMENTOS ADMINISTRATIVOS

NACIONAL 1/ SUPERINTENDENCIAS SIN PERSONERIA JURIDICA

SUPERINTENDENCIA DE VALORES

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO, ENTRE OTRAS

UNIDADES ADMINISTRATIVAS ESPECIALES SIN PERSONERIA JURIDICA

COMISION NACIONAL DE REGALIAS

COMISIONES DE REGULACIÓN, ENTRE OTRAS

PRESUPUESTO POLICIA NACIONAL

GENERAL - SERVICIO DE LA DEUDA PUBLICA NACIONAL

DE LA NACION

- ESTABLECIMIENTOS PUBLICOS CON PERSONERIA JURIDICA

SENA

ICBF

ESTABLECIMIENTOS INVIAS, ENTRE OTROS

PUBLICOS - SUPERINTENDENCIAS CON PERSONERIA JURIDICA

(RECURSOS SUPERBANCARIA

PROPIOS) 2/ SUPERPUBLICOS, ENTRE OTRAS

- UNIDADES ADMINISTRATIVAS ESPECIALES CON PERSONERIA JURIDICA

DIAN

AERONAUTICA

1/ Igualmente contiene los aportes que la nación hace a los establecimientos públicos

2/ 120 entidades

PRESUPUESTO GENERAL DE LA NACIÓN

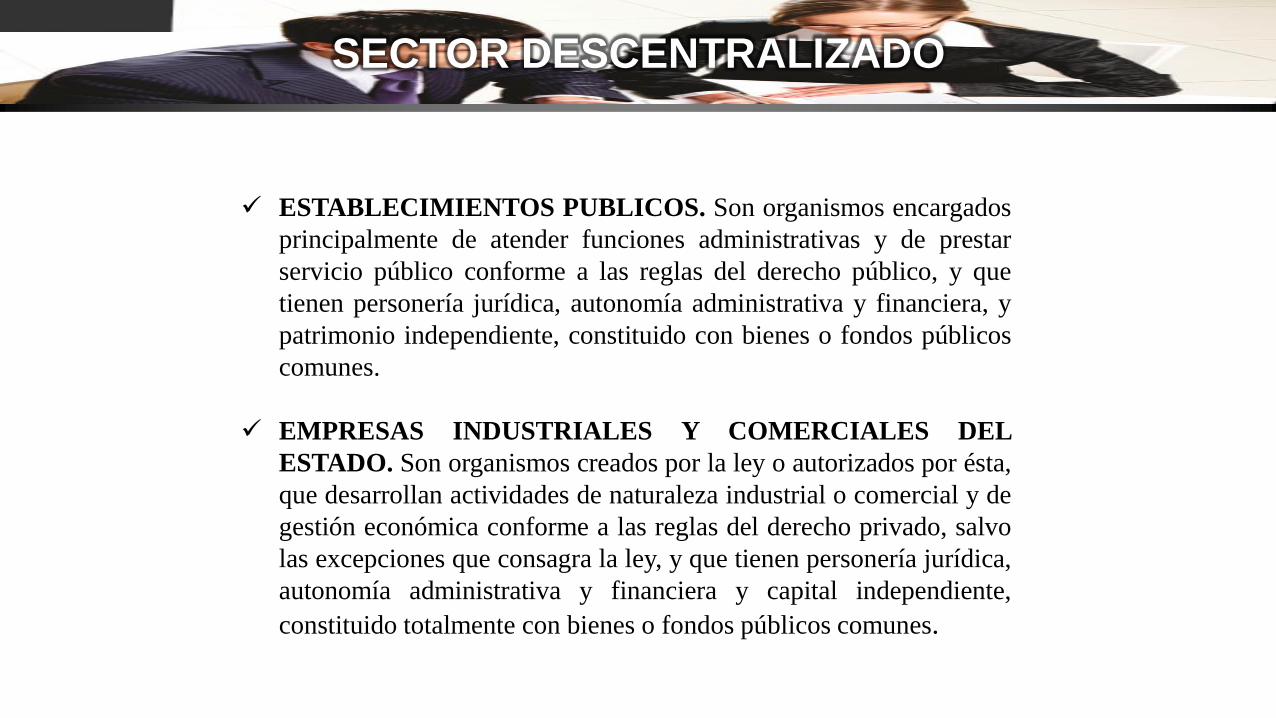

ESTABLECIMIENTOS PUBLICOS. Son organismos encargados

principalmente de atender funciones administrativas y de prestar

servicio público conforme a las reglas del derecho público, y que

tienen personería jurídica, autonomía administrativa y financiera, y

patrimonio independiente, constituido con bienes o fondos públicos

comunes.

EMPRESAS INDUSTRIALES Y COMERCIALES DEL

ESTADO. Son organismos creados por la ley o autorizados por ésta,

que desarrollan actividades de naturaleza industrial o comercial y de

gestión económica conforme a las reglas del derecho privado, salvo

las excepciones que consagra la ley, y que tienen personería jurídica,

autonomía administrativa y financiera y capital independiente,

constituido totalmente con bienes o fondos públicos comunes.

SECTOR DESCENTRALIZADO

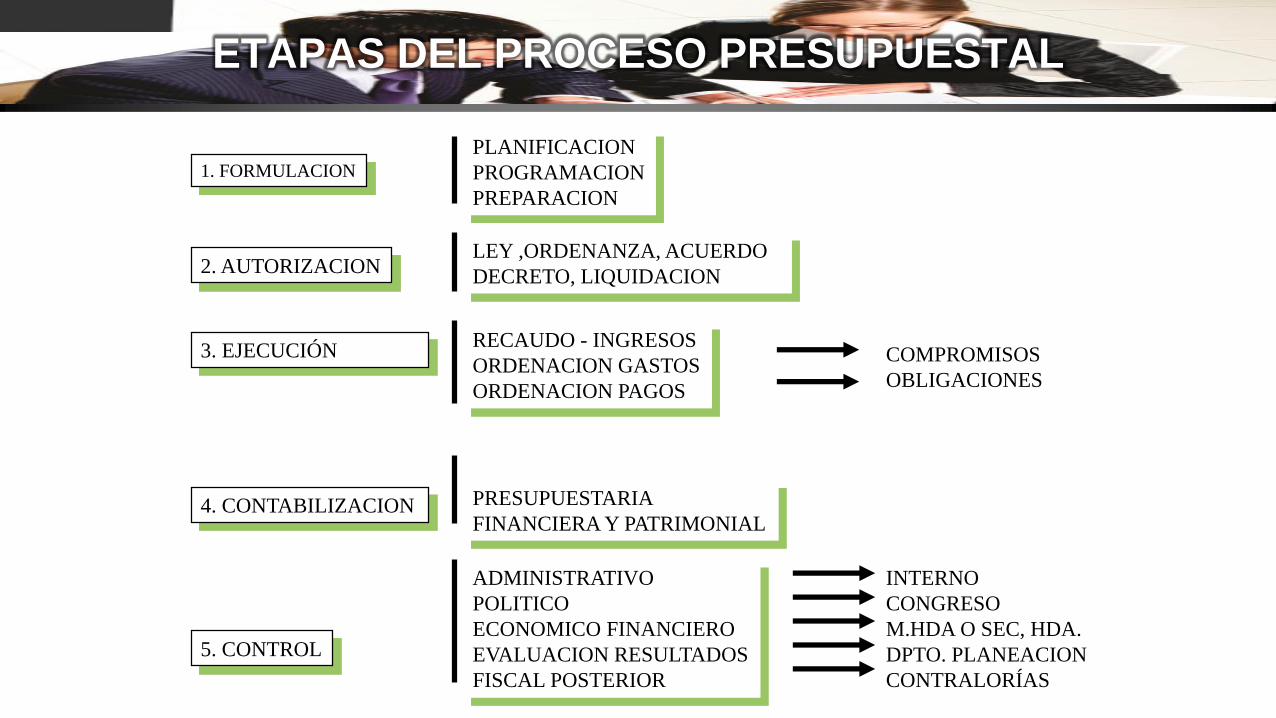

1. FORMULACION

2. AUTORIZACION

3. EJECUCIÓN

4. CONTABILIZACION

5. CONTROL

PLANIFICACION

PROGRAMACION

PREPARACION

LEY ,ORDENANZA, ACUERDO

DECRETO, LIQUIDACION

RECAUDO - INGRESOS

ORDENACION GASTOS

ORDENACION PAGOS

PRESUPUESTARIA

FINANCIERA Y PATRIMONIAL

ADMINISTRATIVO

POLITICO

ECONOMICO FINANCIERO

EVALUACION RESULTADOS

FISCAL POSTERIOR

COMPROMISOS

OBLIGACIONES

INTERNO

CONGRESO

M.HDA O SEC, HDA.

DPTO. PLANEACION

CONTRALORÍAS

ETAPAS DEL PROCESO PRESUPUESTAL

RESPONSABLES DE LA ELABORACIÓN DEL

PRESUPUESTO GENERAL DE NACIÓN

Inversión

Disposiciones Generales

Funcionamiento

Servicio de la Deuda

Presupuesto de Rentas

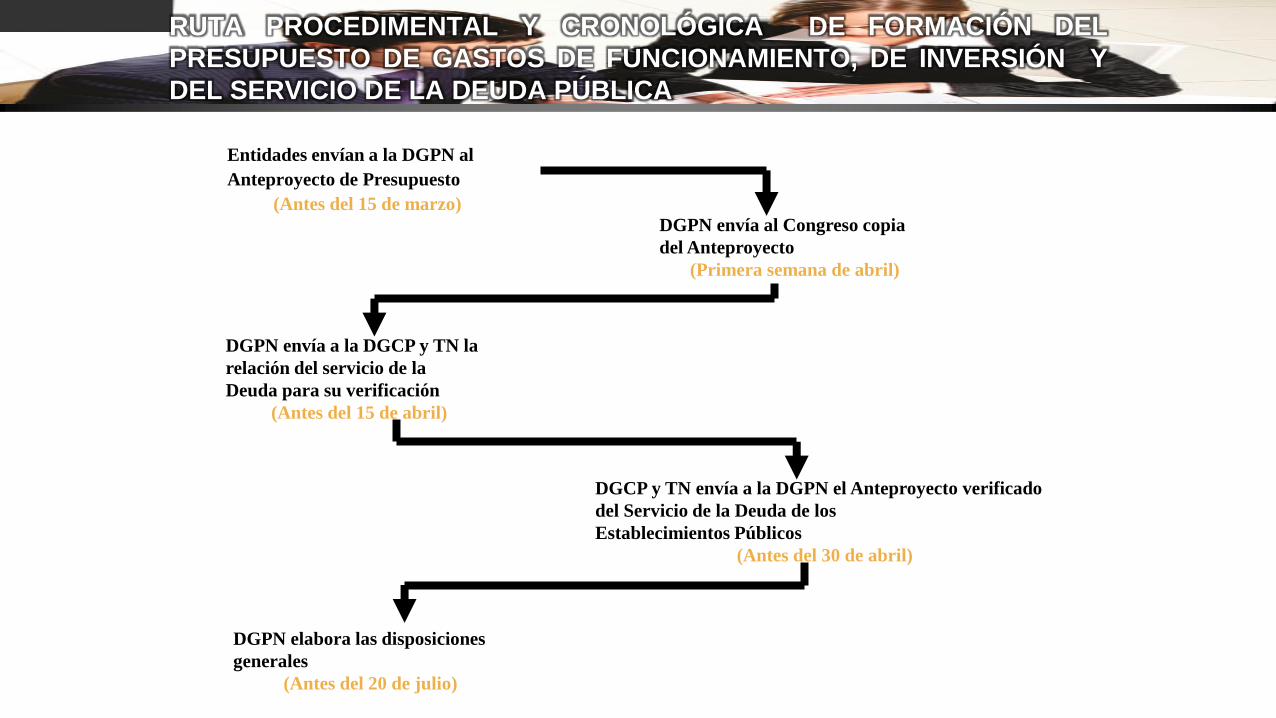

RUTA PROCEDIMENTAL Y CRONOLÓGICA DE FORMACIÓN DEL

PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO, DE INVERSIÓN Y

DEL SERVICIO DE LA DEUDA PÚBLICA

Entidades envían a la DGPN al

Anteproyecto de Presupuesto

(Antes del 15 de marzo)

DGPN envía al Congreso copia

del Anteproyecto

(Primera semana de abril)

DGPN envía a la DGCP y TN la

relación del servicio de la

Deuda para su verificación

(Antes del 15 de abril)

DGCP y TN envía a la DGPN el Anteproyecto verificado

del Servicio de la Deuda de los

Establecimientos Públicos

(Antes del 30 de abril)

DGPN elabora las disposiciones

generales

(Antes del 20 de julio)

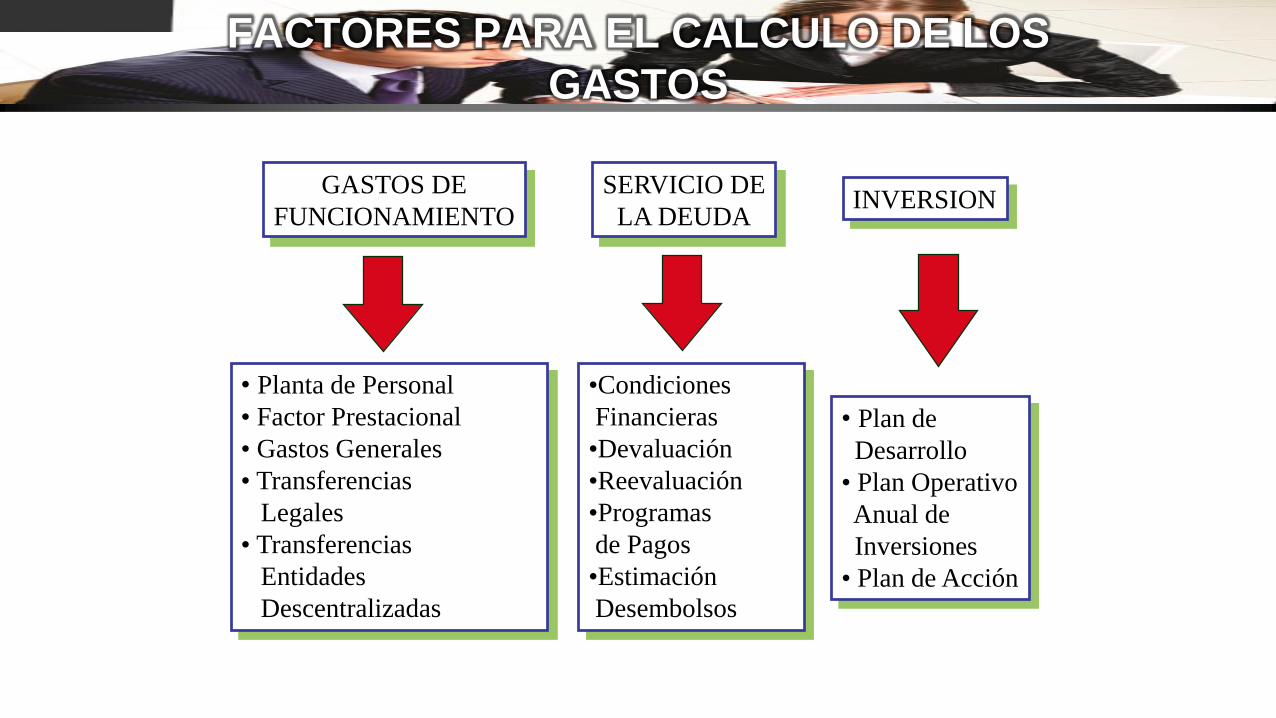

GASTOS DE

FUNCIONAMIENTO

SERVICIO DE

LA DEUDAINVERSION

• Planta de Personal

• Factor Prestacional

• Gastos Generales

• Transferencias

Legales

• Transferencias

Entidades

Descentralizadas

•Condiciones

Financieras

•Devaluación

•Reevaluación

•Programas

de Pagos

•Estimación

Desembolsos

• Plan de

Desarrollo

• Plan Operativo

Anual de

Inversiones

• Plan de Acción

FACTORES PARA EL CALCULO DE LOS

GASTOS

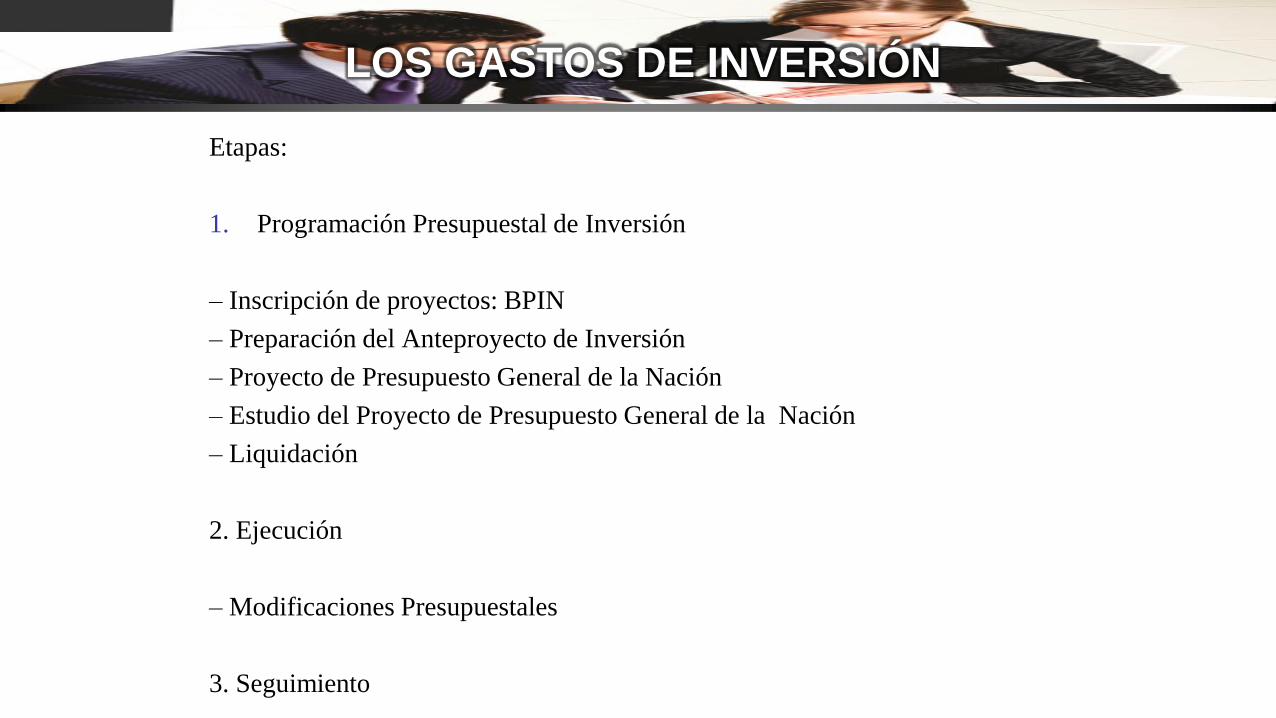

LOS GASTOS DE INVERSIÓN

Etapas:

1. Programación Presupuestal de Inversión

– Inscripción de proyectos: BPIN

– Preparación del Anteproyecto de Inversión

– Proyecto de Presupuesto General de la Nación

– Estudio del Proyecto de Presupuesto General de la Nación

– Liquidación

2. Ejecución

– Modificaciones Presupuestales

3. Seguimiento

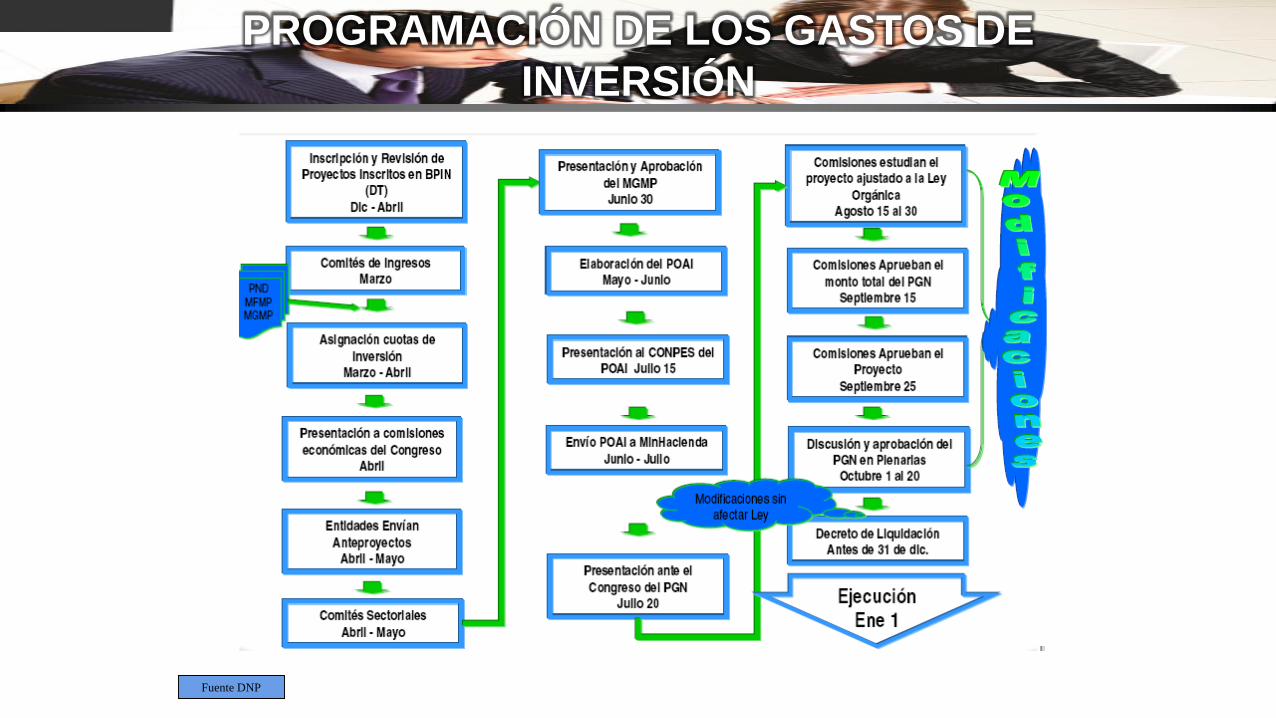

PROGRAMACIÓN DE LOS GASTOS DE

INVERSIÓN

Fuente DNP

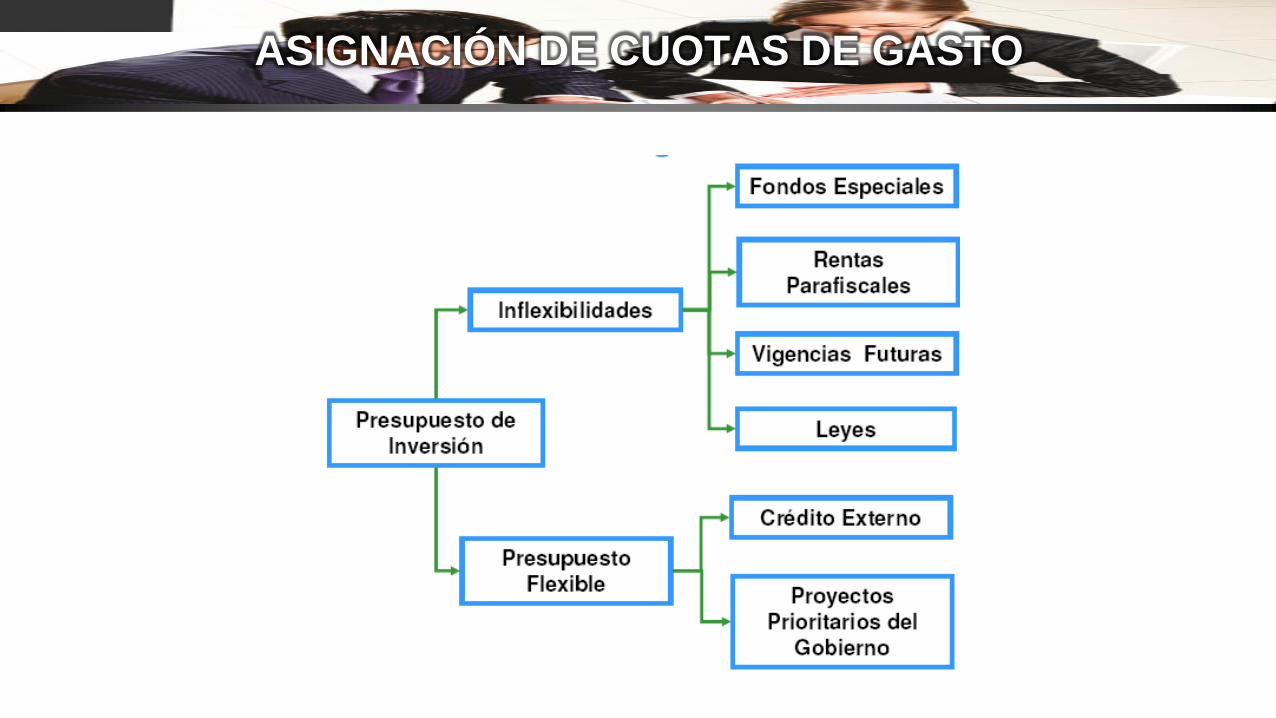

ASIGNACIÓN DE CUOTAS DE GASTO

FUENTES DE FINANCIAMIENTO

1. Aportes de la Nación

a. Recursos ordinarios

Ingresos corrientes

Fondos especiales

Otros ingresos del tesoro

Recursos del crédito externo previa autorización

b. Recursos específicos

Crédito externo con destinación especifica

Donaciones

2. Recursos administrados (propios)

USOS

Servicios personales Gastos generales

Inversiones financierasInversión neta (FBCF)

EL PAN OPERATIVO ANUAL DE

INVERSIONES -POAI- Y EL CONPES

El DNP presenta el POAI a consideración del Consejo Nacional de Política

Económica y Social -CONPES-

Una vez aprobado se constituye en la base del Proyecto de Presupuesto de

Inversión, a cargo del DNP.

El DNP lo remite a la Dirección General de Presupuesto del Ministerio de

Hacienda y Crédito Público, para que esta lo consolidado e incluya en el

Proyecto de Presupuesto General de la Nación, antes del 20 de julio del año

en curso

PRESENTACIÓN DEL PROYECTO DE LEY ANUAL DEL

PRESUPUESTO GENERAL DE LA NACIÓN ANTE EL

CONGRESO

Lo hace el Gobierno a través del Ministerio de Hacienda y Crédito Público -

DGPPN -, durante los diez primeros días del inicio de la legislatura.

Contiene:

El Presupuesto anual de Rentas y Gastos con las disposiciones generales, y el

resultado fiscal.

El Marco Fiscal de Mediano Plazo

El mensaje presidencial y el detalle de la composición.

La opinión del Banco de la República sobre el impacto macroeconómico y

sectorial del déficit y del nivel de gasto propuesto

ESTUDIO DEL PROYECTO EN EL CONGRESO

Las comisiones de Presupuesto de las dos cámaras, evalúan si el proyecto seajusta o no a los preceptos de la Ley Orgánica del Presupuesto. Si loconsideran, lo devuelven al Ministerio de Hacienda -DGPPN- antes del 15 deAgosto para los ajustes pertinentes.

El Ministerio de Hacienda -DGPPN- presentará de nuevo al Congreso elProyecto de Presupuesto con las enmiendas efectuadas antes del 30 de agosto

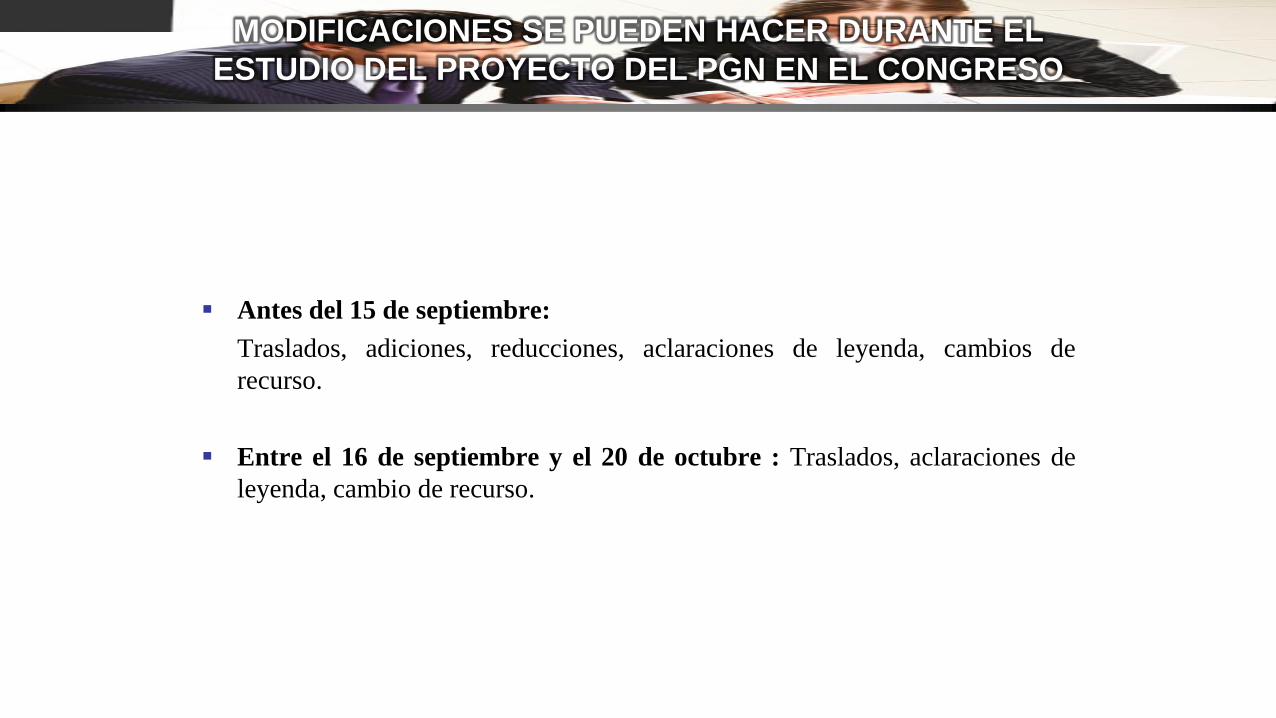

MODIFICACIONES SE PUEDEN HACER DURANTE EL

ESTUDIO DEL PROYECTO DEL PGN EN EL CONGRESO

Antes del 15 de septiembre:

Traslados, adiciones, reducciones, aclaraciones de leyenda, cambios de

recurso.

Entre el 16 de septiembre y el 20 de octubre : Traslados, aclaraciones de

leyenda, cambio de recurso.

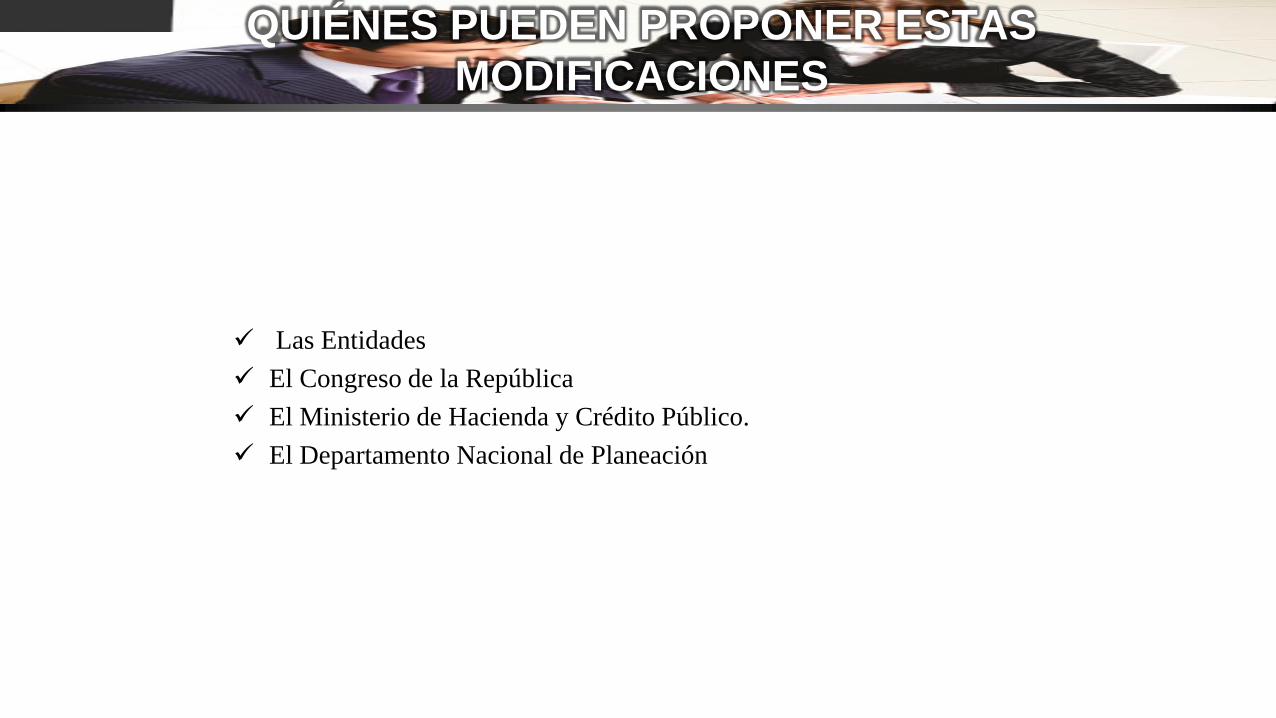

QUIÉNES PUEDEN PROPONER ESTAS

MODIFICACIONES

Las Entidades

El Congreso de la República

El Ministerio de Hacienda y Crédito Público.

El Departamento Nacional de Planeación

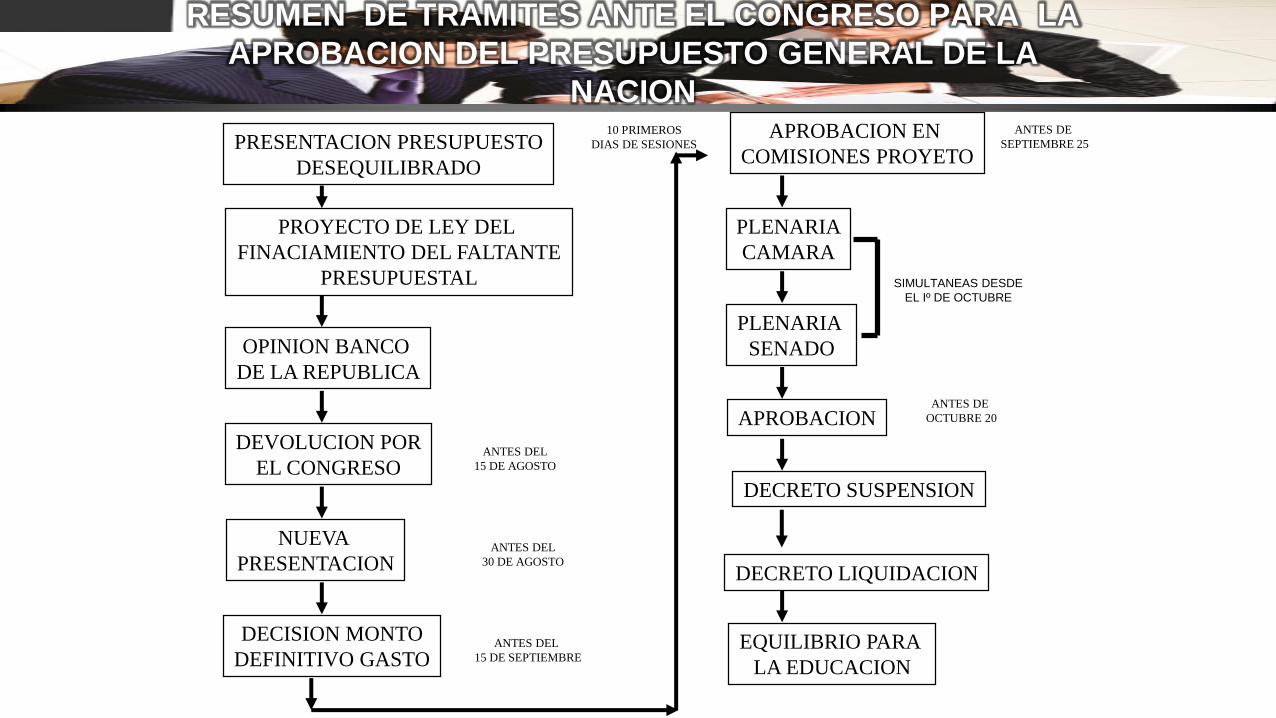

PRESENTACION PRESUPUESTO

DESEQUILIBRADO

PROYECTO DE LEY DEL

FINACIAMIENTO DEL FALTANTE

PRESUPUESTAL

OPINION BANCO

DE LA REPUBLICA

DEVOLUCION POR

EL CONGRESO

NUEVA

PRESENTACION

DECISION MONTO

DEFINITIVO GASTO

APROBACION EN

COMISIONES PROYETO

PLENARIA

CAMARA

PLENARIA

SENADO

APROBACION

DECRETO SUSPENSION

DECRETO LIQUIDACION

EQUILIBRIO PARA

LA EDUCACION

10 PRIMEROS

DIAS DE SESIONES

ANTES DEL

15 DE AGOSTO

ANTES DEL

15 DE SEPTIEMBRE

ANTES DEL

30 DE AGOSTO

ANTES DE

SEPTIEMBRE 25

SIMULTANEAS DESDE

EL Iº DE OCTUBRE

ANTES DE

OCTUBRE 20

RESUMEN DE TRAMITES ANTE EL CONGRESO PARA LA

APROBACION DEL PRESUPUESTO GENERAL DE LA

NACION

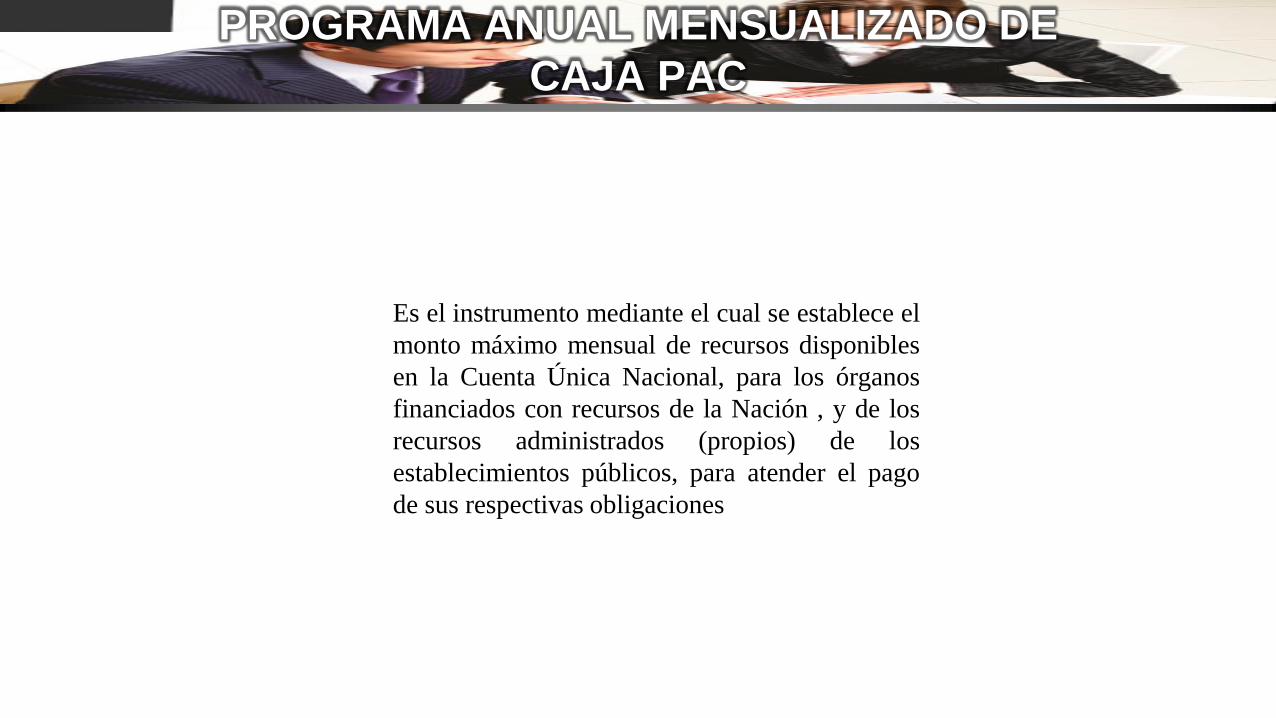

PROGRAMA ANUAL MENSUALIZADO DE

CAJA PAC

Es el instrumento mediante el cual se establece el

monto máximo mensual de recursos disponibles

en la Cuenta Única Nacional, para los órganos

financiados con recursos de la Nación , y de los

recursos administrados (propios) de los

establecimientos públicos, para atender el pago

de sus respectivas obligaciones

Clasificaciones según el momento

Vigencia 1: Corresponde a las apropiaciones de la vigencia presente y que se

ejecutaran durante el curso de la misma.

Vigencia 2: Hace referencia al PAC rezagado de vigencia fiscal

inmediatamente anterior. Incluye las cuentas por pagar originadas con cargo

a ese presupuesto.

Vigencia 3: PAC que no cuenta con recursos para la vigencia en curso o

presente, y que se estima quedaran rezagados para la siguiente vigencia

fiscal. Incluye las cuentas por pagar y las Reservas presupuestales

PROGRAMA ANUAL MENSUALIZADO DE

CAJA PAC

Clasificaciones según el origen o situación de

los fondos

a. PAC-CSF: PAC Con Situación de Fondos. Requiere el giro de los fondospor parte de la Tesorería General de la Nación.

b. PAC-SSF: PAC Sin Situación de Fondos. No requiere el giro de recursospor parte de la Tesorería General de la Nación. Se provee de recursosadministrados directamente por las entidades. No obstante, el PAC escondición sine qua non para su ejecución

PROGRAMA ANUAL MENSUALIZADO DE

CAJA PAC

CUENTAS POR PAGAR

Son los pagos que han quedado pendientes de atender, con cargo a lasapropiaciones de la vigencia anterior, y derivados de los compromisos y de lasobligaciones legalmente contraídas.

Se originan porque:

1. Los bienes y/o servicios son recibidos a entera satisfacción, pero por cualquiercircunstancia, PAC vigencia 2 o el contratista no alcanza a radicar oportunamentela cuenta de cobro antes del 31º de diciembre

2. En un contrato se pactan anticipos o pagos anticipados y estos no se hacendurante la vigencia correspondiente (PAC vigencia 2 y PAC vigencia 3 ).

Las cuentas por pagar que no se ejecuten durante el curso de la vigencia fiscalsiguiente a aquella en que se originaron, fenecerán sin excepción

RESERVAS PRESUPUESTALES

Corresponde este concepto a los compromisos legalmente constituidos

(adquiridos), pero en los que el objeto (de la apropiación) no se ha

desarrollado durante el curso de la vigencia que se cierra y que serán

pagados durante el curso de la siguiente, con cargo a las apropiaciones de

ese presupuesto si no exceden los limites establecidos en las normas

vigentes (ley 819/2003 Dec. 1957/2007)

Si no fueren ejecutadas durante el curso de la siguiente vigencia fiscal,

fenecerán sin excepción alguna.

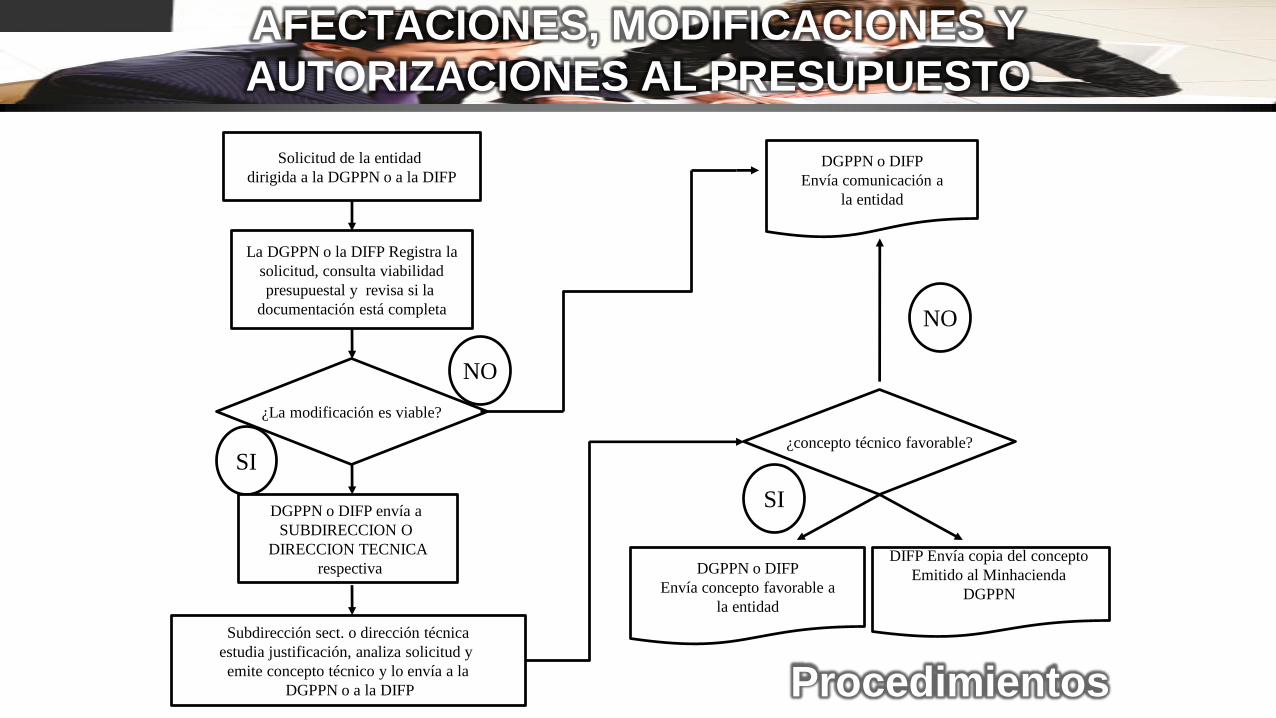

AFECTACIONES, MODIFICACIONES Y

AUTORIZACIONES AL PRESUPUESTO

Solicitud de la entidad

dirigida a la DGPPN o a la DIFP

La DGPPN o la DIFP Registra la

solicitud, consulta viabilidad

presupuestal y revisa si la

documentación está completa

¿La modificación es viable?

SI

NO

DGPPN o DIFP envía a

SUBDIRECCION O

DIRECCION TECNICA

respectiva

Subdirección sect. o dirección técnica

estudia justificación, analiza solicitud y

emite concepto técnico y lo envía a la

DGPPN o a la DIFP

DGPPN o DIFP

Envía comunicación a

la entidad

¿concepto técnico favorable?

NO

SI

DGPPN o DIFP

Envía concepto favorable a

la entidad

DIFP Envía copia del concepto

Emitido al Minhacienda

DGPPN

Procedimientos

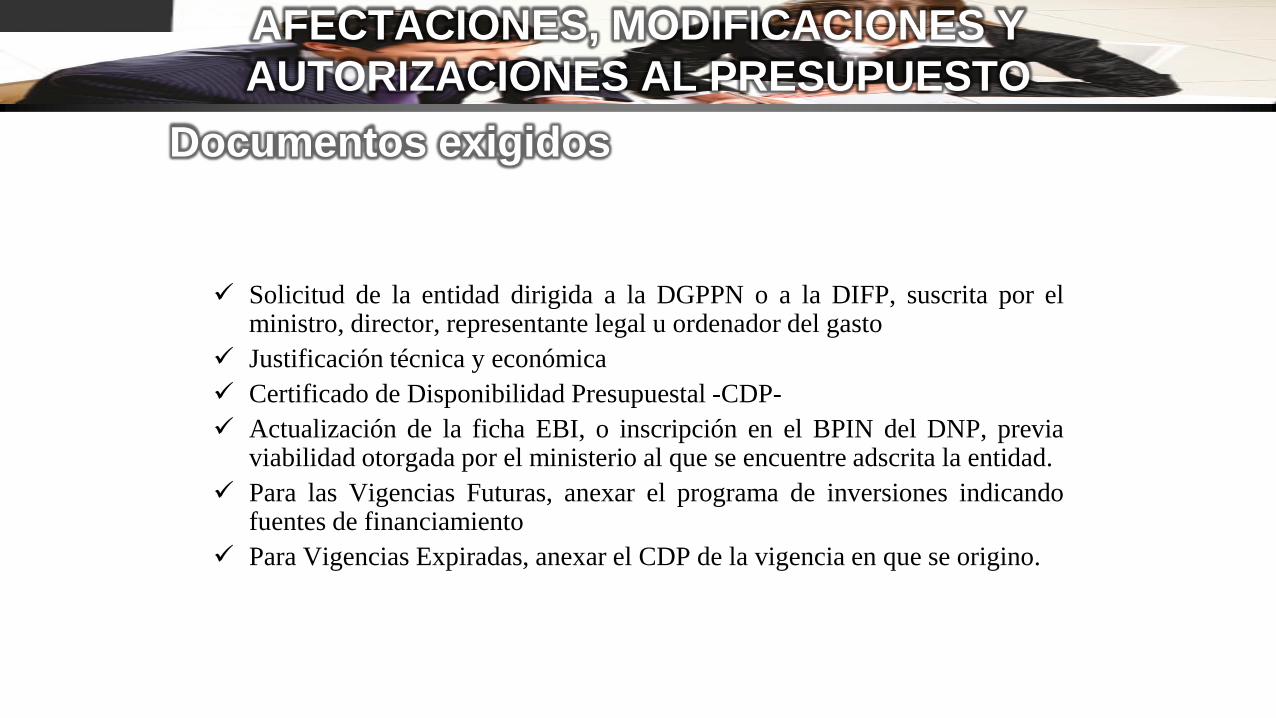

Documentos exigidos

Solicitud de la entidad dirigida a la DGPPN o a la DIFP, suscrita por elministro, director, representante legal u ordenador del gasto

Justificación técnica y económica

Certificado de Disponibilidad Presupuestal -CDP-

Actualización de la ficha EBI, o inscripción en el BPIN del DNP, previaviabilidad otorgada por el ministerio al que se encuentre adscrita la entidad.

Para las Vigencias Futuras, anexar el programa de inversiones indicandofuentes de financiamiento

Para Vigencias Expiradas, anexar el CDP de la vigencia en que se origino.

AFECTACIONES, MODIFICACIONES Y

AUTORIZACIONES AL PRESUPUESTO

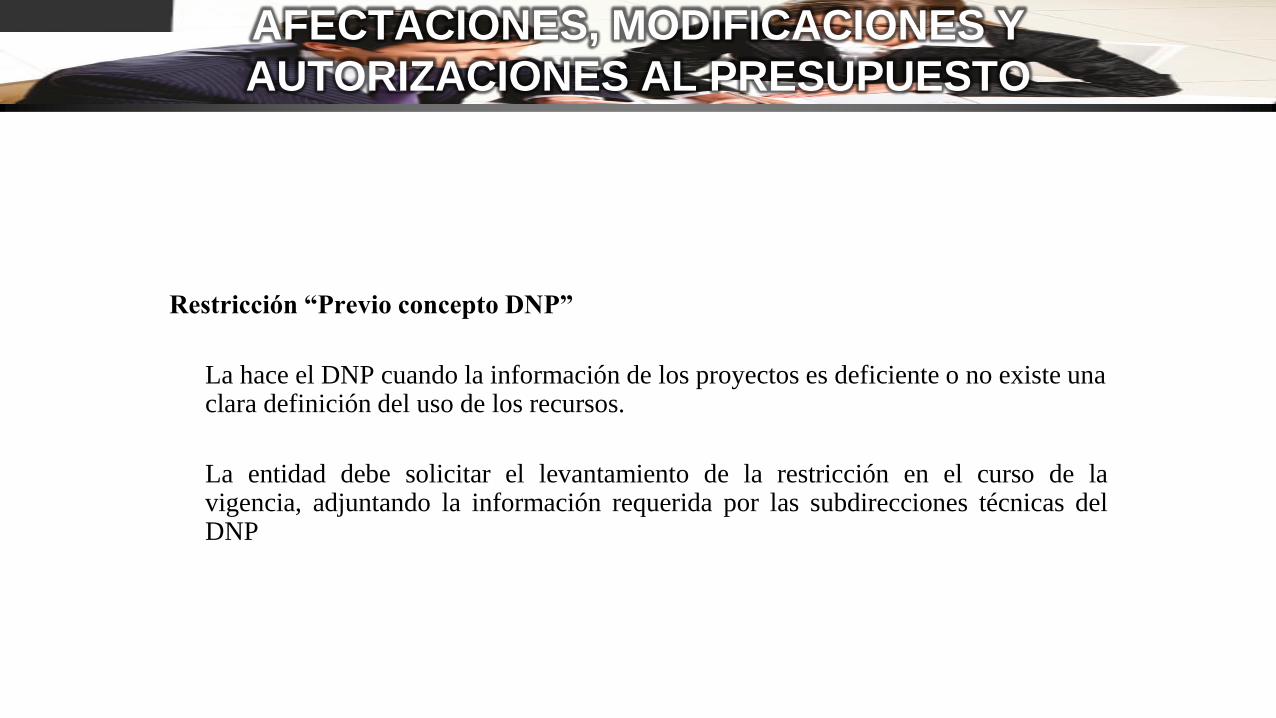

Restricción “Previo concepto DNP”

La hace el DNP cuando la información de los proyectos es deficiente o no existe una clara definición del uso de los recursos.

La entidad debe solicitar el levantamiento de la restricción en el curso de lavigencia, adjuntando la información requerida por las subdirecciones técnicas delDNP

AFECTACIONES, MODIFICACIONES Y

AUTORIZACIONES AL PRESUPUESTO

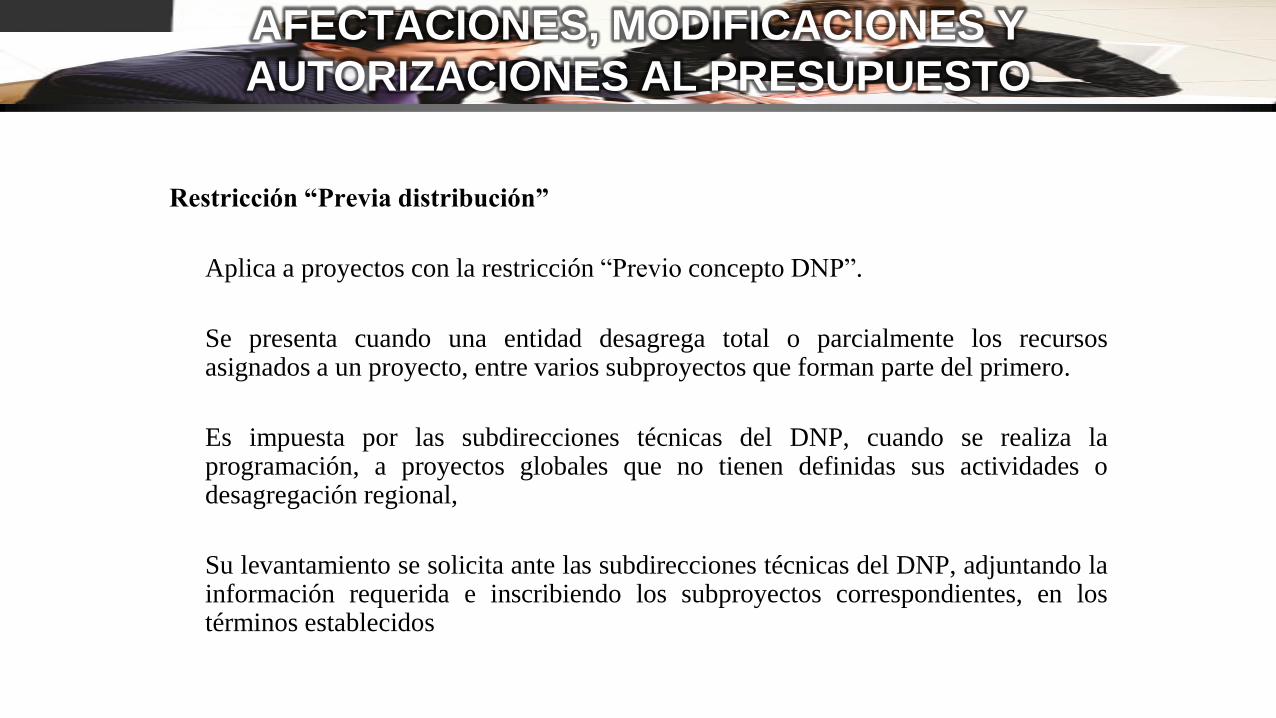

Restricción “Previa distribución”

Aplica a proyectos con la restricción “Previo concepto DNP”.

Se presenta cuando una entidad desagrega total o parcialmente los recursosasignados a un proyecto, entre varios subproyectos que forman parte del primero.

Es impuesta por las subdirecciones técnicas del DNP, cuando se realiza laprogramación, a proyectos globales que no tienen definidas sus actividades odesagregación regional,

Su levantamiento se solicita ante las subdirecciones técnicas del DNP, adjuntando lainformación requerida e inscribiendo los subproyectos correspondientes, en lostérminos establecidos

AFECTACIONES, MODIFICACIONES Y

AUTORIZACIONES AL PRESUPUESTO

“Aclaración de leyenda”

Con este procedimiento, mediante acto administrativo motivado, (Resolución) secorrigen errores de transcripción o errores aritméticos que pudieren haber pasado enel Decreto de liquidación.

No se cambia ni la destinación del gasto ni el monto de la apropiación

Recurso 13 o 18

Apropiaciones financiadas con recursos del crédito externo, previa autorización,dependientes de la colocación de Bonos de deuda pública emitidos por el gobierno.

las apropiaciones financiadas con recurso 13, requieren autorización y esta dependede la situación fiscal.

Las apropiaciones financiadas con recurso 18 se deriva de créditos autorizados peroaun no contratados. Su ejecución depende del éxito de la operación

AFECTACIONES, MODIFICACIONES Y

AUTORIZACIONES AL PRESUPUESTO

Aplazamientos

Se dan cuando en cualquier mes de la vigencia fiscal, porque es necesarioajustar el gasto público con el concepto previo del Consejo de Ministros,habida cuenta de que:

Hay menores ingresos a los programados

Los contratos de empréstito autorizados aun no han sido perfeccionados, o

Las exigencias de coherencia macroeconómica así lo exigen

Implican la imposibilidad de adquirir compromisos

con las apropiaciones afectadas, porque disminuyen

su monto o lo aplazan por un determinado lapso.

AFECTACIONES, MODIFICACIONES Y

AUTORIZACIONES AL PRESUPUESTO

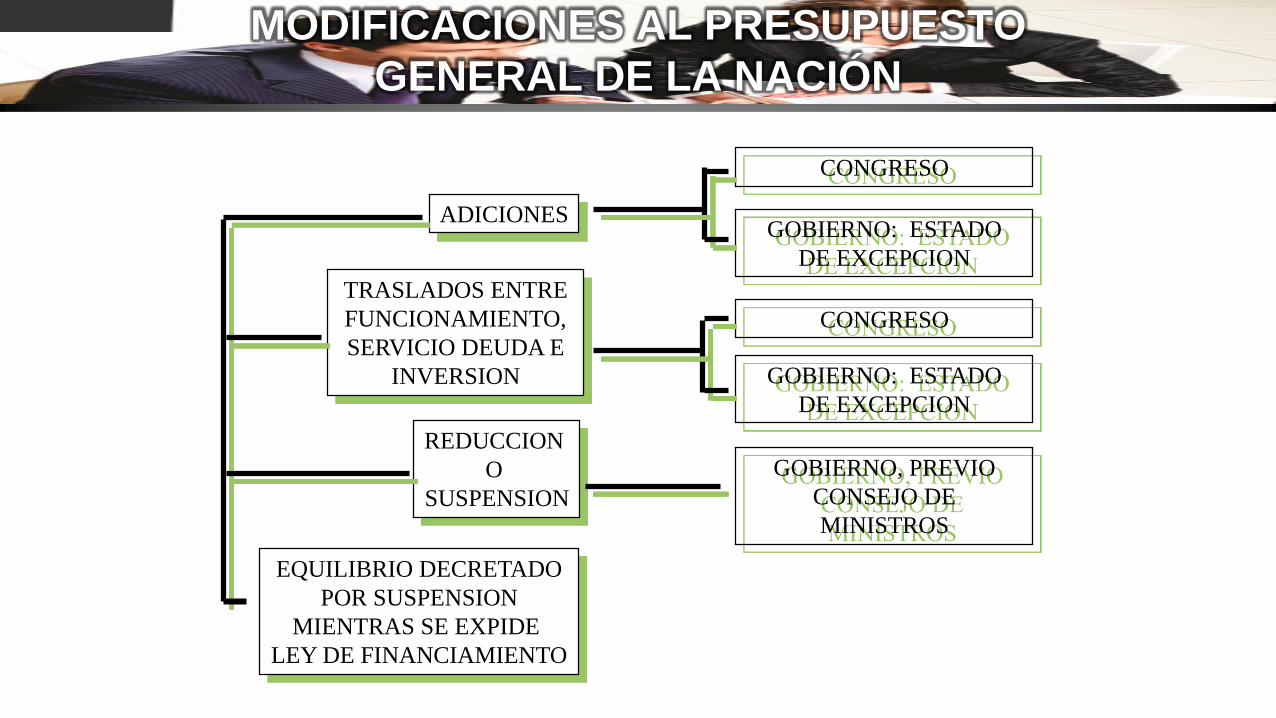

ADICIONES

TRASLADOS ENTRE

FUNCIONAMIENTO,

SERVICIO DEUDA E

INVERSION

REDUCCION

O

SUSPENSION

EQUILIBRIO DECRETADO

POR SUSPENSION

MIENTRAS SE EXPIDE

LEY DE FINANCIAMIENTO

CONGRESO

GOBIERNO: ESTADO

DE EXCEPCION

GOBIERNO, PREVIO

CONSEJO DE

MINISTROS

CONGRESO

GOBIERNO: ESTADO

DE EXCEPCION

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

El traslado

Es una operación, mediante ley de la República o acto administrativo, con razones

técnicas y económicas debidamente justificadas (motivación), una entidad, decide

disminuir (contracreditar) los recursos libres de afectación de un rubro o proyecto

y trasladarlos a otro (acreditar), para complementarlo.

Si se realiza entre proyectos clasificados en diferentes programas o subprogramas,y/o entidades, se deberá tramitar ante el Congreso de la República, a través desendo proyecto de Ley.

Aquellos traslados que no afecten el monto de los programas o subprogramas o delas entidades, dispuestos en el decreto de liquidación se realizan medianteresolución motivada.

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

Cambio de fuente de financiación

Es una operación, mediante ley de la República o acto administrativo, con razonestécnicas y económicas debidamente justificadas (motivación), se decide cambiarla fuente de financiación o recurso de un programa o de un proyecto.

Si no se modifica el monto total del cada nivel rentístico aprobado por elCongreso, la autorización la otorga el Ministerio de Hacienda y crédito Público -DGPPN-, previo concepto del DNP, si es para inversión.

Si lo modifica se tramita como Ley de la República

Adiciones

Procedimiento mediante el cual se incorporan recursos al presupuesto,provenientes del producto de mayores recaudos de sus ingresos corrientes, de losrecursos de capital, o de los aportes de la Nación.

Estos ingresos adicionales, necesariamente incrementan el monto globalinicialmente aprobado por el congreso, las asambleas o los concejos y requierenpara su incorporación de norma de igual jerarquía.

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

Adiciones (continuación)

Permiten financiar nuevos proyectos

Si financian proyectos de inversión, necesariamente estos deberán ser inscritos

y registrados en el BPIN y deben ser desagregados por usos, fuentes y

regionalizados

Se exceptúan del tramite ante el congreso, las adiciones originadas en

convenios entre entidades que hacen parte del PGN, o del mismo presupuesto

en ET

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

Autorizaciones

Autorización otorgada por parte del CONFIS o de quien éste delegue, a una

entidad , para asumir compromisos y obligaciones con cargo a vigencias futuras,

cuando se requiera exceder la anualidad en la que se inicia.

Existen dos tipos de Vigencias Futuras

Ordinarias: Cuya ejecución se inicia afectando el presupuesto de la vigencia en

curso (Art. 10 Ley 819/03).

Excepcionales: Cuyas obligaciones afectan el presupuesto de vigencias fiscales

futuras y NO cuentan con apropiación en el presupuesto de la vigencia en que se

concede la autorización (son aprobadas por el CONFIS en la Nación y Asamblea

o Concejo en la entidad territorial.

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

Autorizaciones

Vigencias futuras excepcionales

Autorización otorgada por parte del CONFIS, o de quien éste delegue, a unaentidad, cuando requiera exceder la anualidad, para asumir obligaciones concargo a vigencias futuras, sin contar con recursos en el presupuesto de lavigencia en que se solicitan y cuyo destino sea obras de infraestructura, comoenergía, telecomunicaciones, defensa y seguridad y las garantías a lasconcesiones.

Su plazo puede ir mas allá del periodo de gobierno

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

Vigencias futuras

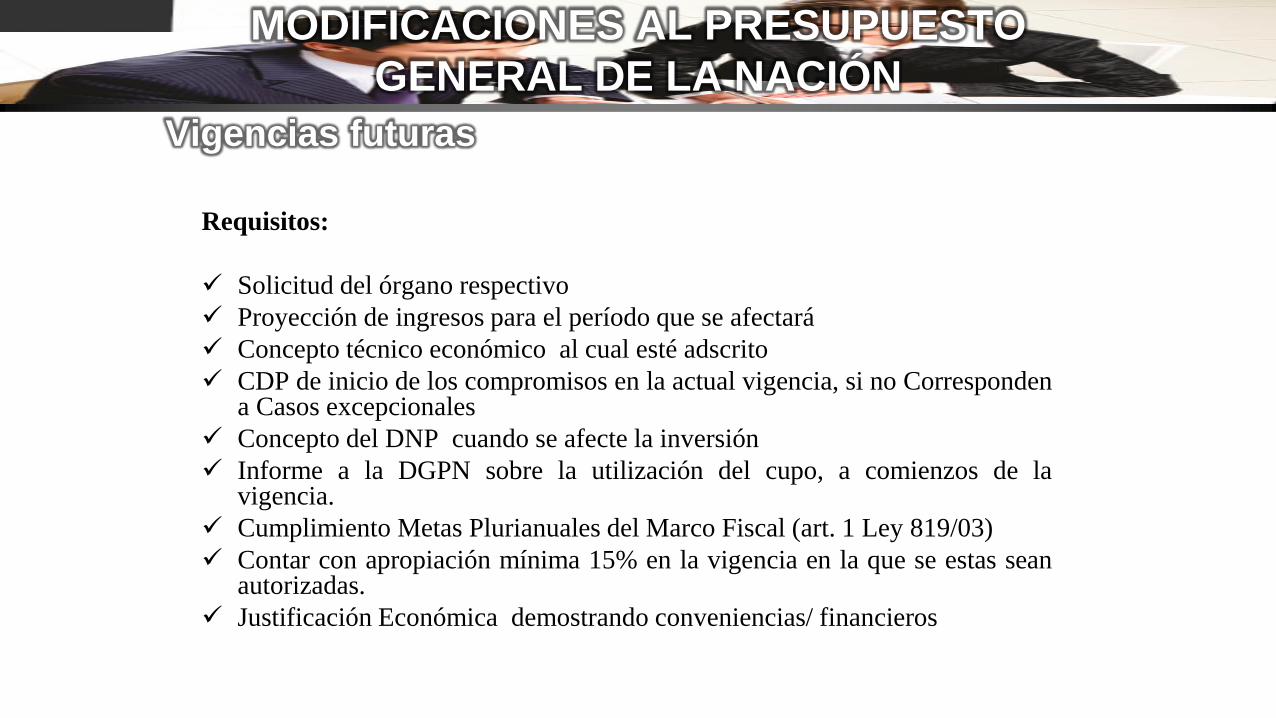

Requisitos:

Solicitud del órgano respectivo

Proyección de ingresos para el período que se afectará

Concepto técnico económico al cual esté adscrito

CDP de inicio de los compromisos en la actual vigencia, si no Correspondena Casos excepcionales

Concepto del DNP cuando se afecte la inversión

Informe a la DGPN sobre la utilización del cupo, a comienzos de lavigencia.

Cumplimiento Metas Plurianuales del Marco Fiscal (art. 1 Ley 819/03)

Contar con apropiación mínima 15% en la vigencia en la que se estas seanautorizadas.

Justificación Económica demostrando conveniencias/ financieros

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

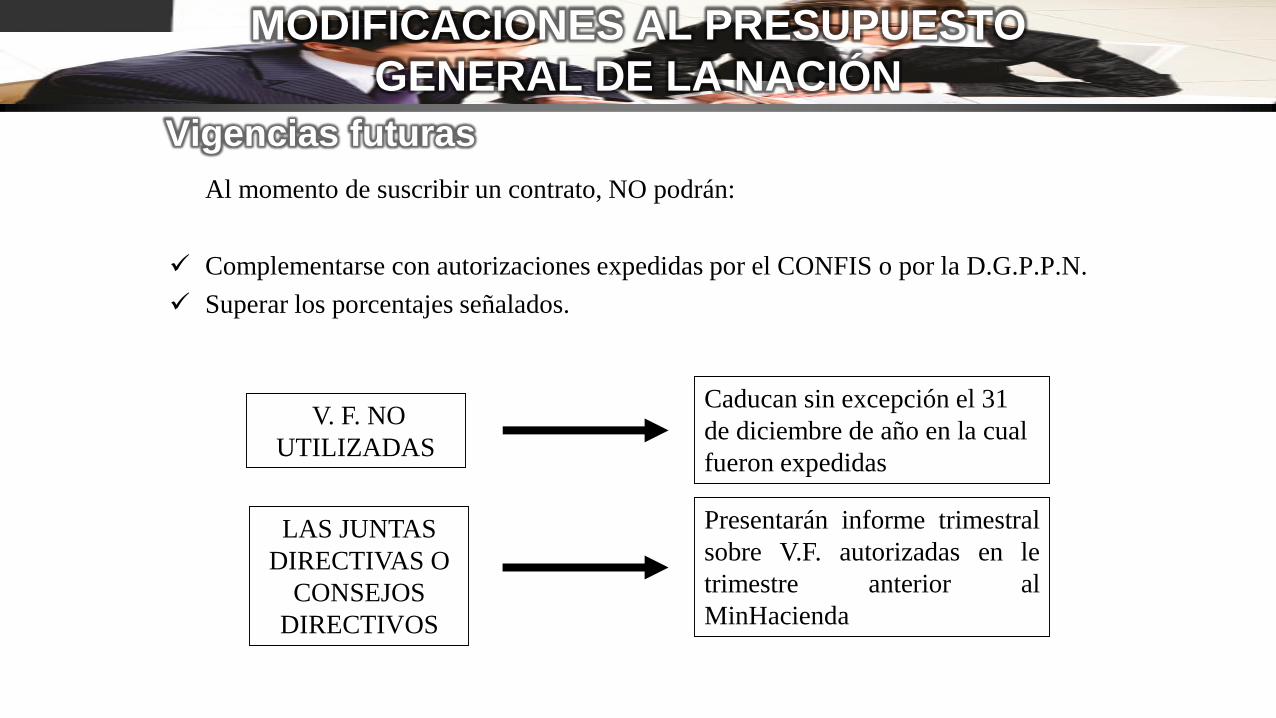

Al momento de suscribir un contrato, NO podrán:

Complementarse con autorizaciones expedidas por el CONFIS o por la D.G.P.P.N.

Superar los porcentajes señalados.

Vigencias futuras

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

V. F. NO

UTILIZADAS

Caducan sin excepción el 31

de diciembre de año en la cual

fueron expedidas

LAS JUNTAS

DIRECTIVAS O

CONSEJOS

DIRECTIVOS

Presentarán informe trimestral

sobre V.F. autorizadas en le

trimestre anterior al

MinHacienda

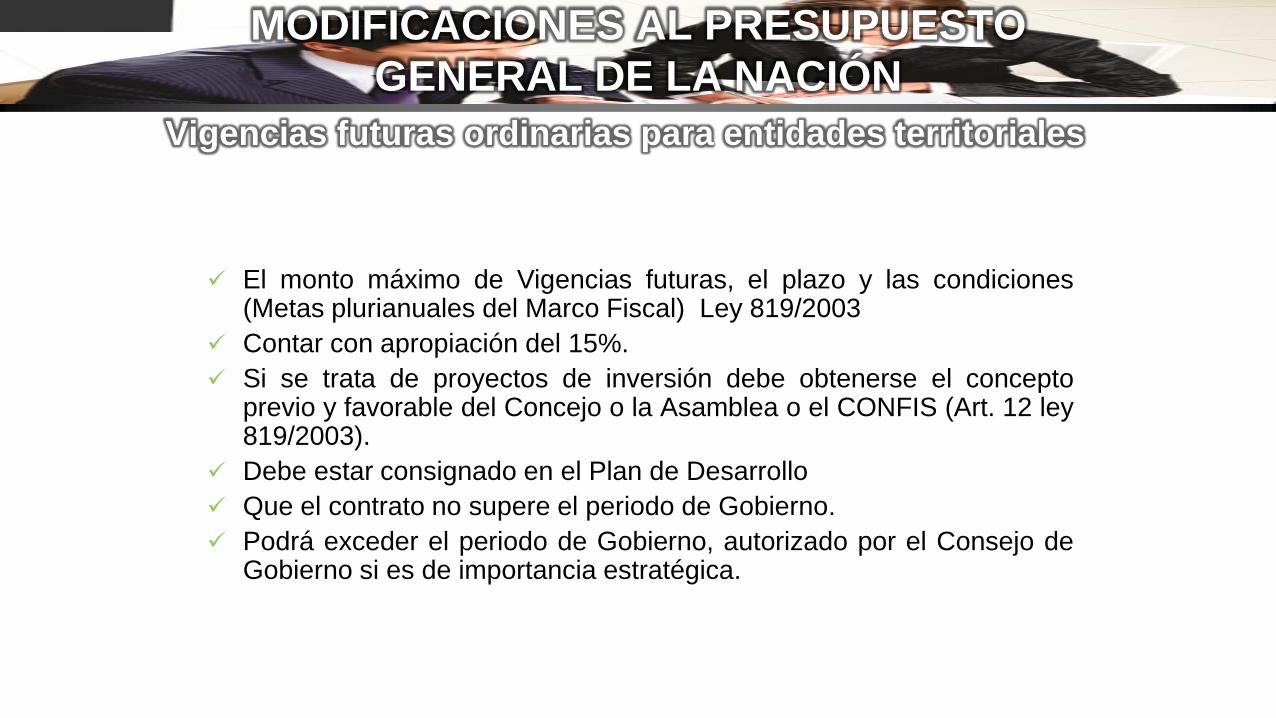

El monto máximo de Vigencias futuras, el plazo y las condiciones(Metas plurianuales del Marco Fiscal) Ley 819/2003

Contar con apropiación del 15%.

Si se trata de proyectos de inversión debe obtenerse el conceptoprevio y favorable del Concejo o la Asamblea o el CONFIS (Art. 12 ley819/2003).

Debe estar consignado en el Plan de Desarrollo

Que el contrato no supere el periodo de Gobierno.

Podrá exceder el periodo de Gobierno, autorizado por el Consejo deGobierno si es de importancia estratégica.

Vigencias futuras ordinarias para entidades territoriales

MODIFICACIONES AL PRESUPUESTO

GENERAL DE LA NACIÓN

Excepciones a las Vigencias Futuras

los contratos de empréstito, la emisión, suscripción y colocación detítulos deuda pública, los créditos a proveedores, las asunciones dedeuda pública y las contrapartidas que se estipulen, no requieren deautorización por parte del CONFIS para asumir vigencias futuras.

EJECUCIÓN DEL PRESUPUESTO – VIGENCIAS

FUTURAS (ART. 22 DEC 1957/2007)

EJECUCIÓN DEL PRESUPUESTO – VIABILIDAD

FISCAL DE LAS VIGENCIAS FUTURAS (ART. 23)

El CONFIS podrá autorizar VF excepcionales para las obras de infraestructura,energía, comunicaciones, aeronáutica, defensa y seguridad y para las garantías alas concesiones. (Art. 11 Ley 819 de 2003)

Los proyectos de inversión que requieran VF excepcionales y superen elrespectivo período de gobierno, deben contar con el aval fiscal por el CONFIS,antes de su declaratoria de importancia estratégica por el CONPES.

Las VF Excepcionales operan igual que las ordinarias en la declaratoria deimportancia estratégica del CONPES

EJECUCIÓN DEL PRESUPUESTO – VIABILIDAD

FISCAL DE LAS VIGENCIAS FUTURAS (ART. 23)

Se calcularán con fundamento en los estados financieros a 31 de

diciembre del año inmediatamente anterior serán iguales al

patrimonio descontando el capital, la reserva legal y las

donaciones.

Adicionalmente, se tendrá en cuenta la situación de liquidez para

determinar la cuantía que se trasladará a la Nación como ingresos

de capital.

Los excedentes financieros de las EICE no societarias serán el

resultado de descontar de las utilidades del ejercicio la reserva

legal y las estatutarias.

VIGENCIAS EXPIRADAS

Este concepto hace referencia a compromisos legalmente adquiridos en vigenciasanteriores, que se cumplió en la siguiente o siguientes, y consecuentemente segenero la obligación y se hace necesario el consecuente pago

El pago de las vigencias expiradas se hace con cargo a los recursos de libreafectación del proyecto que le dio origen en la vigencia correspondiente. Si losrecursos son insuficientes deberá hacerse la modificación respectiva

Base Legal : Doctrina Presupuestal

Mecanismo de

Cancelación

Obligaciones vigencias Anteriores, contratos

legalmente constituidos

Obligaciones de ley sin el lleno de requisitos.

No media la voluntad del ordenador del gastoEn todos los casos, deberá

reportarse del hecho a la

Contraloría, para lo de su

competencia.

https://www.google.com.co/url?sa=t&rct=j&q=&esrc=s&source=web&cd=4

&cad=rja&uact=8&ved=0ahUKEwif66Gm-

83KAhUE7B4KHeSwAy4QFggtMAM&url=http%3A%2F%2Fhermesoft.esa

p.edu.co%2Fesap%2Fhermesoft%2Fportal%2Fhome_1%2Frec%2Farc_1

3091.ppt&usg=AFQjCNG_DeuoJnumu-lRjxuEU-

QRQzjiAw&bvm=bv.113034660,d.dmo

WEB - GRAFÍA

Presentado a: Jorge Lopez VillotaContador Publico - Especialista en Revisoria Fiscal

Docente: Corporacion Universitaria Remington

Area: Presupuesto Público

Nota: Este documento se ha realizado con el animo de compartir tesis con los miles de cibernautas que consultan a diario en la web, para lo cual aclaro que el

contenido aquí presente pertenece a sus autores para lo cual se ha colocado la Bibliografía consultada al final de cada tema.

Éxitos y Bendiciones. ¡Cristo les ama y les quiere salvar!

![Presupuesto Publico[1]](https://static.fdocuments.ec/doc/165x107/5571fab5497959916992e55a/presupuesto-publico1.jpg)