Presentation du Barometre du partage du profit Eres, éd. 2015

35

-

Upload

eres -

Category

Economy & Finance

-

view

199 -

download

3

Transcript of Presentation du Barometre du partage du profit Eres, éd. 2015

Agenda

Eres en bref

Baromètre du Partage du Profit : objectifs, méthodologie et résultats

Focus sur le Compte Epargne Temps (CET)

Conséquences de la loi Macron sur le partage du profit

Document établi par Eres 2

ERES EN BREF

Document établi par Eres 3

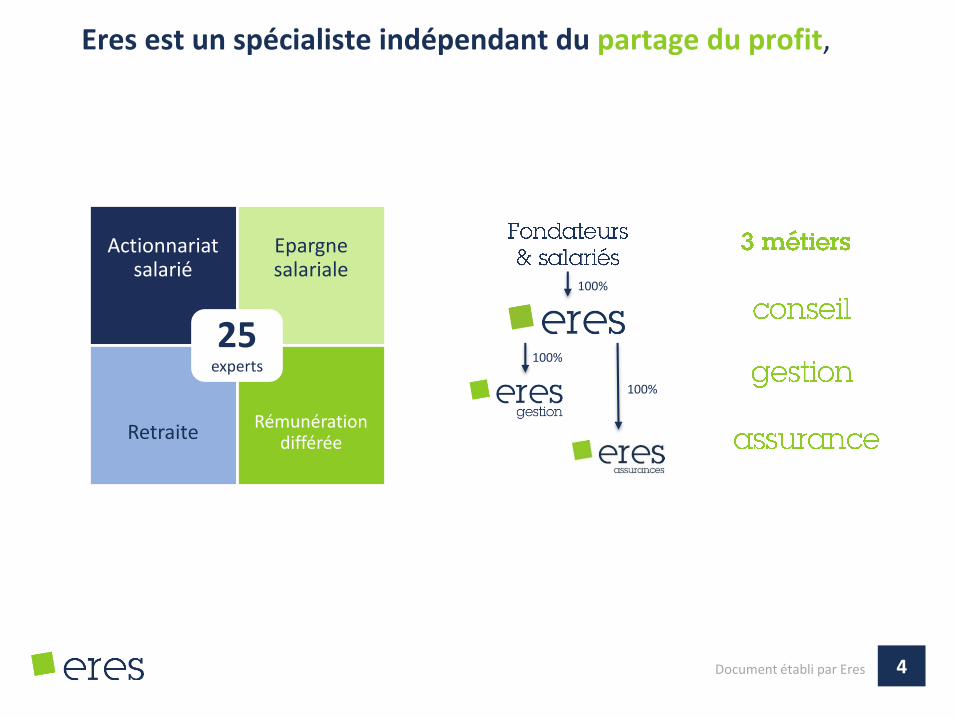

Eres est un spécialiste indépendant du partage du profit,

Actionnariat salarié

Epargne salariale

RetraiteRémunération

différée

25experts

100%

100%

100%

Document établi par Eres 4

10 000 entreprises clientes

100 000 salariés bénéficiaires

Eres accompagne les entreprises de toutes tailles sur l’épargne salariale, la retraite et l’actionnariat salarié

2009

300M€

2011

500M€

2015

1,2Md€

1er indépendant10ème du marché

Encours sous gestion

Document établi par Eres 5

Eres fait la promotion du partage du profit à travers ses études et son blog

Actionnariat SalariéDepuis 2012, nous étudions les stratégies et les opérations d’actionnariat salarié des grandes entreprises en France et en Europe.

Baromètre du Partage du Profit

Depuis 2011, nous étudions les primes de partage du profit versées dans les entreprises du SBF120.

Observatoire des Retraites Européennes

Depuis 2010, nous analysons en profondeur les systèmes de retraite des pays de l’Union Européenne et des grands pays industrialisés.

Argus des FCPEDepuis 2006, nous analysons systématiquement l’ensemble des fonds d’épargne salariale (FCPE) du marché.

Document établi par Eres 6

BAROMÈTRE DU PARTAGE DU PROFIT : OBJECTIFS, MÉTHODOLOGIE ET RÉSULTATS

Document établi par Eres 7

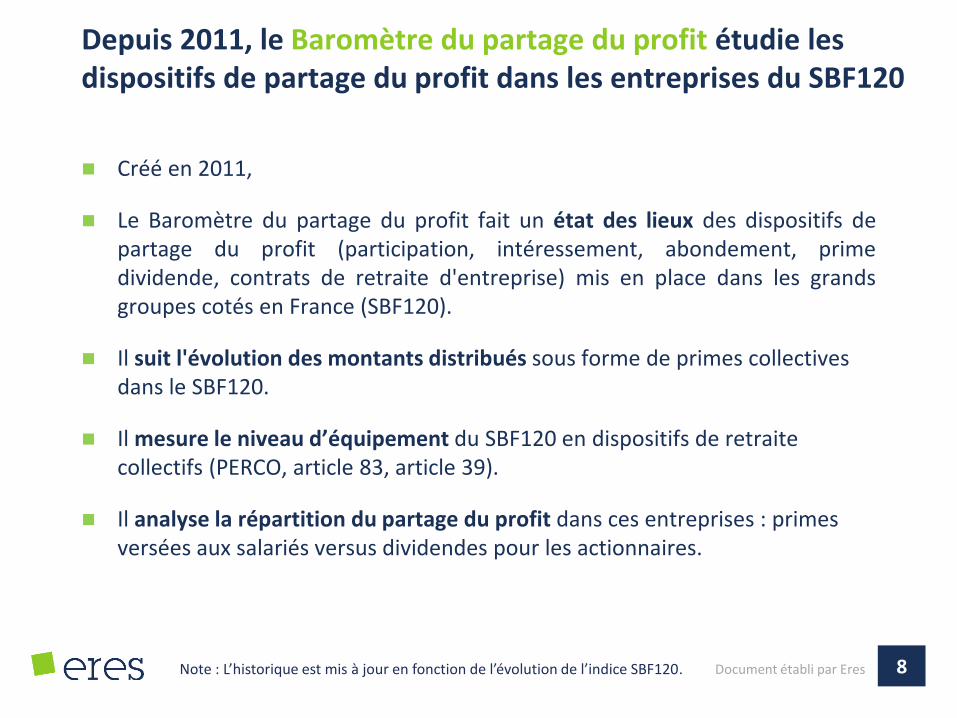

Depuis 2011, le Baromètre du partage du profit étudie les dispositifs de partage du profit dans les entreprises du SBF120

Créé en 2011,

Le Baromètre du partage du profit fait un état des lieux des dispositifs departage du profit (participation, intéressement, abondement, primedividende, contrats de retraite d'entreprise) mis en place dans les grandsgroupes cotés en France (SBF120).

Il suit l'évolution des montants distribués sous forme de primes collectives dans le SBF120.

Il mesure le niveau d’équipement du SBF120 en dispositifs de retraite collectifs (PERCO, article 83, article 39).

Il analyse la répartition du partage du profit dans ces entreprises : primes versées aux salariés versus dividendes pour les actionnaires.

Document établi par Eres 8Note : L’historique est mis à jour en fonction de l’évolution de l’indice SBF120.

Echantillon & méthodologie

L’échantillon est composé des entreprises du SBF120 qui publient les primes de partage du profit et leurs effectifs (France/monde)1

Le baromètre analyse les documents de référence des exercices 2014 publiés en 2015 et les informations disponibles sur les sites internet.

Les primes de partage du profit comprennent participation, intéressement, abondement et prime dividende (ou prime de partage des profits).

Les primes moyennes correspondent aux moyennes arithmétiques.

Le dividende moyen correspond au dividende proratisé des effectifs France: Ainsi, pour une entreprise qui verse 100M€ de dividendes au total et dont 25% des effectifs

sont en France, le « dividende France » retenu dans notre étude est égal à 25M€ (100*25%). Ce dividende France est ensuite divisé par le nombre de bénéficiaires pour obtenir le dividende moyen.

Document établi par Eres 9

1 L’échantillon exclut les holdings financières et les foncières pour le calcul des primes moyennes et l’analyse sur la répartition du partage du profit.

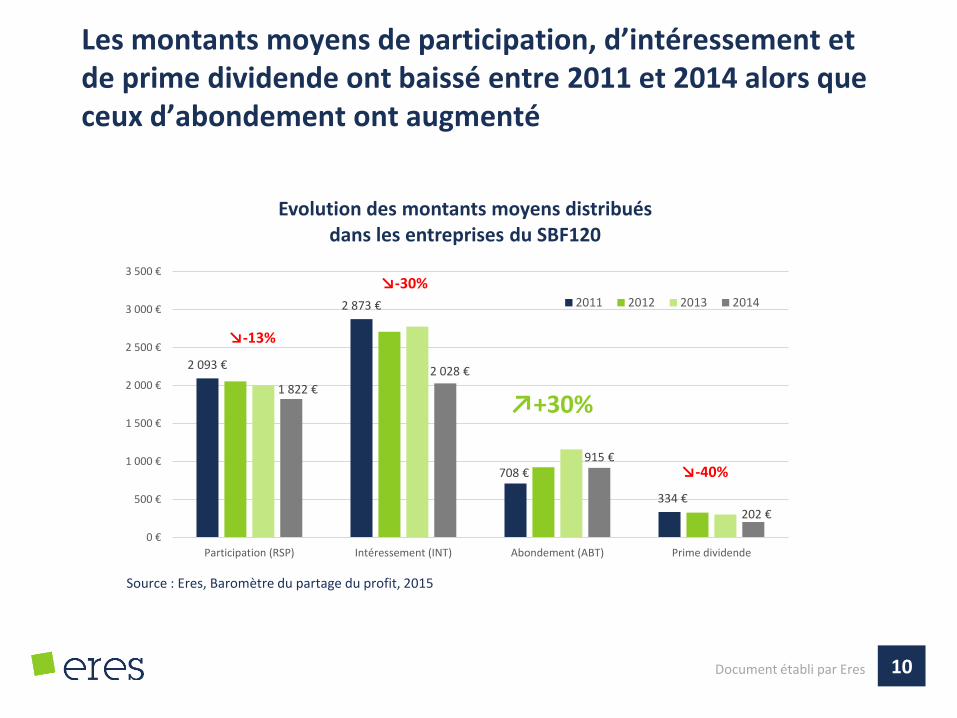

Les montants moyens de participation, d’intéressement et de prime dividende ont baissé entre 2011 et 2014 alors que ceux d’abondement ont augmenté

Document établi par Eres 10

2 093 €

2 873 €

708 €

334 €

1 822 €

2 028 €

915 €

202 €

0 €

500 €

1 000 €

1 500 €

2 000 €

2 500 €

3 000 €

3 500 €

Participation (RSP) Intéressement (INT) Abondement (ABT) Prime dividende

Evolution des montants moyens distribuésdans les entreprises du SBF120

2011 2012 2013 2014

Source : Eres, Baromètre du partage du profit, 2015

↘-13%

↘-30%

↘-40%

↗+30%

Les primes moyennes de partage du profit ont baissé de 7%entre 2011 et 2014, plus fortement dans le CAC40

Document établi par Eres 11

Source : Eres, Baromètre du partage du profit, 2015Note : Les primes collectives moyennes comprennent RSP+INT+ABT (PEE/PERCO)+PPP. Le total n'est pas égal à la somme des moyennes car les salariés ne touchent pas toutes les primes et certaines entreprises publient le chiffre total des primes mais pas le détail.

4 819 €

4 474 €

4 626 €

4 250 €4 310 € 4 286 €

3 500 €

3 700 €

3 900 €

4 100 €

4 300 €

4 500 €

4 700 €

4 900 €

CAC40 NEXT80 SBF120

Evolution 2011-2014 des primes collectives moyennes dans les entreprises du SBF120

2011 2014

↘-12%

↘-4%

↘-7%

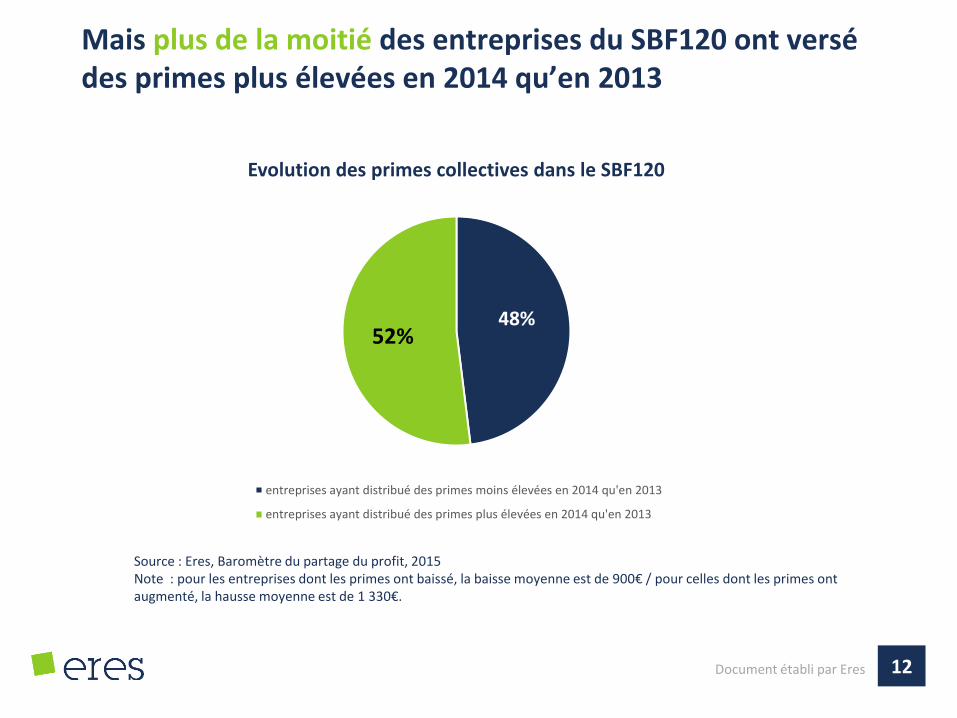

Mais plus de la moitié des entreprises du SBF120 ont versé des primes plus élevées en 2014 qu’en 2013

Document établi par Eres 12

Source : Eres, Baromètre du partage du profit, 2015Note : pour les entreprises dont les primes ont baissé, la baisse moyenne est de 900€ / pour celles dont les primes ont augmenté, la hausse moyenne est de 1 330€.

48%52%

Evolution des primes collectives dans le SBF120

entreprises ayant distribué des primes moins élevées en 2014 qu'en 2013

entreprises ayant distribué des primes plus élevées en 2014 qu'en 2013

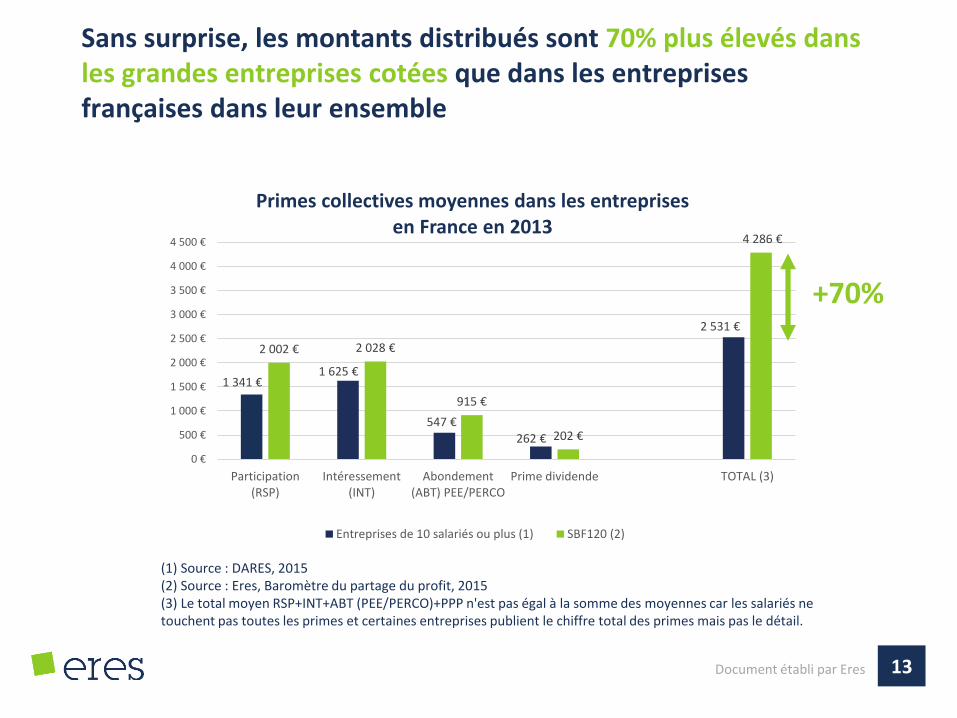

Sans surprise, les montants distribués sont 70% plus élevés dans les grandes entreprises cotées que dans les entreprises françaises dans leur ensemble

Document établi par Eres 13

1 341 €1 625 €

547 €262 €

2 531 €

2 002 € 2 028 €

915 €

202 €

4 286 €

0 €

500 €

1 000 €

1 500 €

2 000 €

2 500 €

3 000 €

3 500 €

4 000 €

4 500 €

Participation(RSP)

Intéressement(INT)

Abondement(ABT) PEE/PERCO

Prime dividende TOTAL (3)

Primes collectives moyennes dans les entreprisesen France en 2013

Entreprises de 10 salariés ou plus (1) SBF120 (2)

(1) Source : DARES, 2015(2) Source : Eres, Baromètre du partage du profit, 2015(3) Le total moyen RSP+INT+ABT (PEE/PERCO)+PPP n'est pas égal à la somme des moyennes car les salariés ne touchent pas toutes les primes et certaines entreprises publient le chiffre total des primes mais pas le détail.

+70%

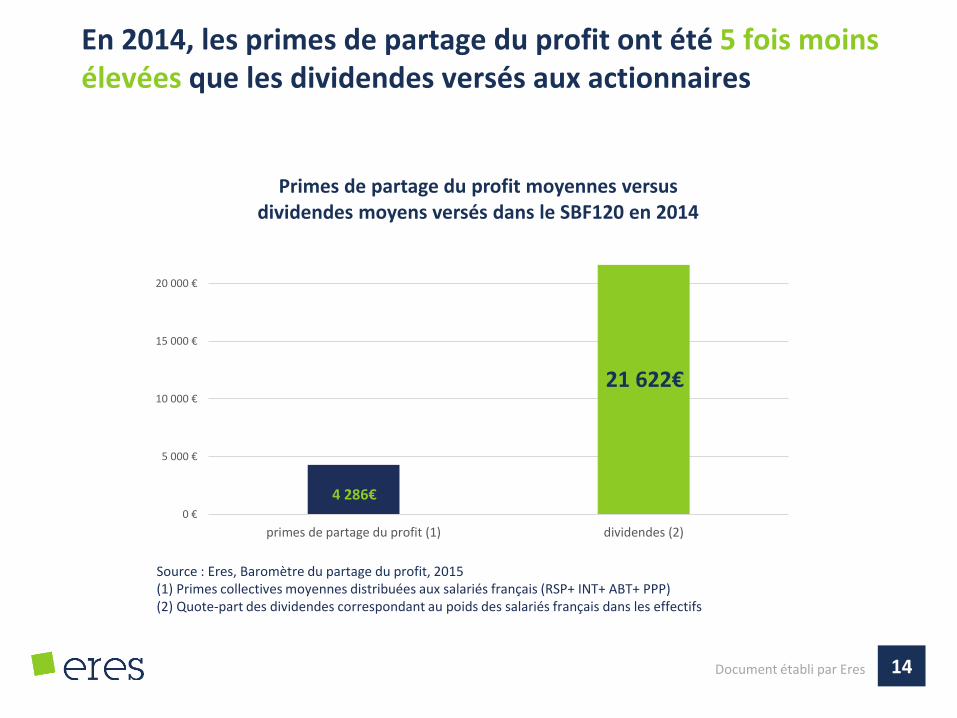

En 2014, les primes de partage du profit ont été 5 fois moins élevées que les dividendes versés aux actionnaires

Document établi par Eres 14

0 €

5 000 €

10 000 €

15 000 €

20 000 €

primes de partage du profit (1) dividendes (2)

Primes de partage du profit moyennes versus dividendes moyens versés dans le SBF120 en 2014

4 286€

21 622€

Source : Eres, Baromètre du partage du profit, 2015(1) Primes collectives moyennes distribuées aux salariés français (RSP+ INT+ ABT+ PPP)(2) Quote-part des dividendes correspondant au poids des salariés français dans les effectifs

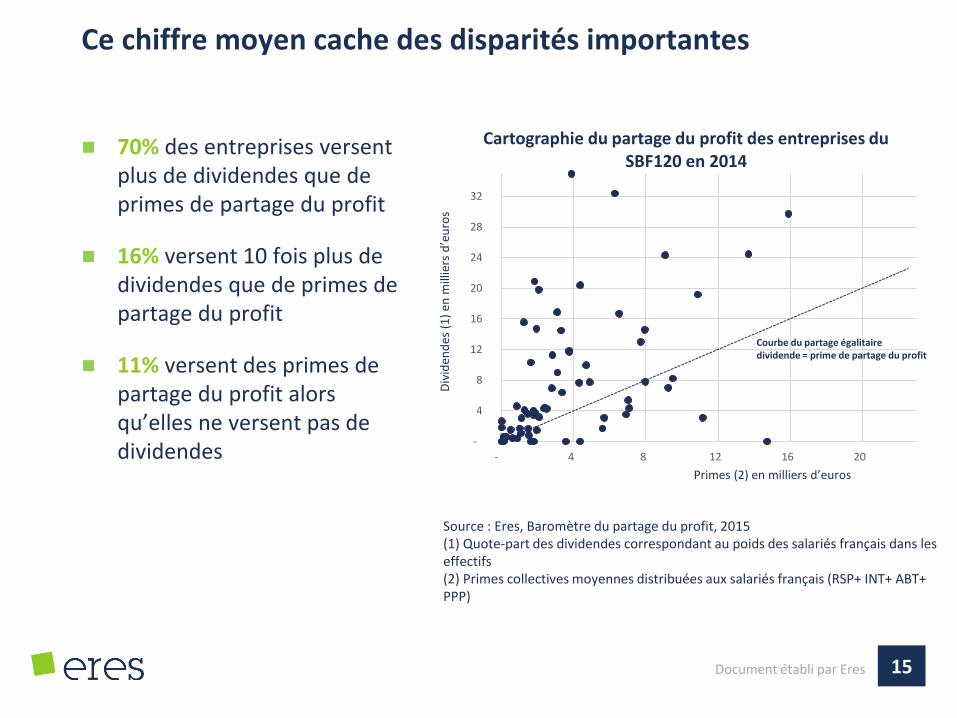

Ce chiffre moyen cache des disparités importantes

70% des entreprises versent plus de dividendes que de primes de partage du profit

16% versent 10 fois plus de dividendes que de primes de partage du profit

11% versent des primes de partage du profit alors qu’elles ne versent pas de dividendes

Document établi par Eres 15

-

4

8

12

16

20

24

28

32

- 4 8 12 16 20D

ivid

end

es(1

) en

mill

iers

d’e

uro

s

Primes (2) en milliers d’euros

Cartographie du partage du profit des entreprises du SBF120 en 2014

Courbe du partage égalitairedividende = prime de partage du profit

Source : Eres, Baromètre du partage du profit, 2015(1) Quote-part des dividendes correspondant au poids des salariés français dans les effectifs(2) Primes collectives moyennes distribuées aux salariés français (RSP+ INT+ ABT+ PPP)

En 2014, un tiers des accords de participation contiennent une formule dérogatoire

La formule dérogatoire est toujours plus avantageuse pour les salariés que la formule légale, mais le surcroît par rapport à la formule légale n’est jamais précisé

Plus de 32% des entreprises de notre échantillon1 ont signé un accord dérogatoire : 17 accords sur les 53 répertoriés

Une entreprise sur 2 dans le CAC40, et une sur 4 dans le NEXT80

Document établi par Eres 16

1 L’échantillon comprend toutes les entreprises du SBF120 y compris les holdings financières et les foncières.

Exemples de formules dérogatoires dans les entreprises du SBF120 :

Certaines entreprises ont privilégié le résultat net comptable de l’entreprise comme base de calcul et le calcul de la RSP s’opère par l’application d’un pourcentage sur le résultat net corrigé. D’autres ont privilégié un bénéfice de référence normatif

D’autres ont réduit le pourcentage des capitaux propres qui dans la formule légale s’élève à 5%.Ex : RSP= 1/2 x (B-4,5% C) x (S/VA)

Certaines, enfin, ont même créé leur propre formule en prenant en compte le Bénéfice Net Consolidé (BNC) groupe, avant l’impact de la participation et de l’intéressement, et ont établi des règles spécifiques comme :Si BNC≤ 3 milliards d’euros, RSP = 0Si BNC≥ 3 milliards d’euros, RSP = BNC x 2%

Document établi par Eres 17

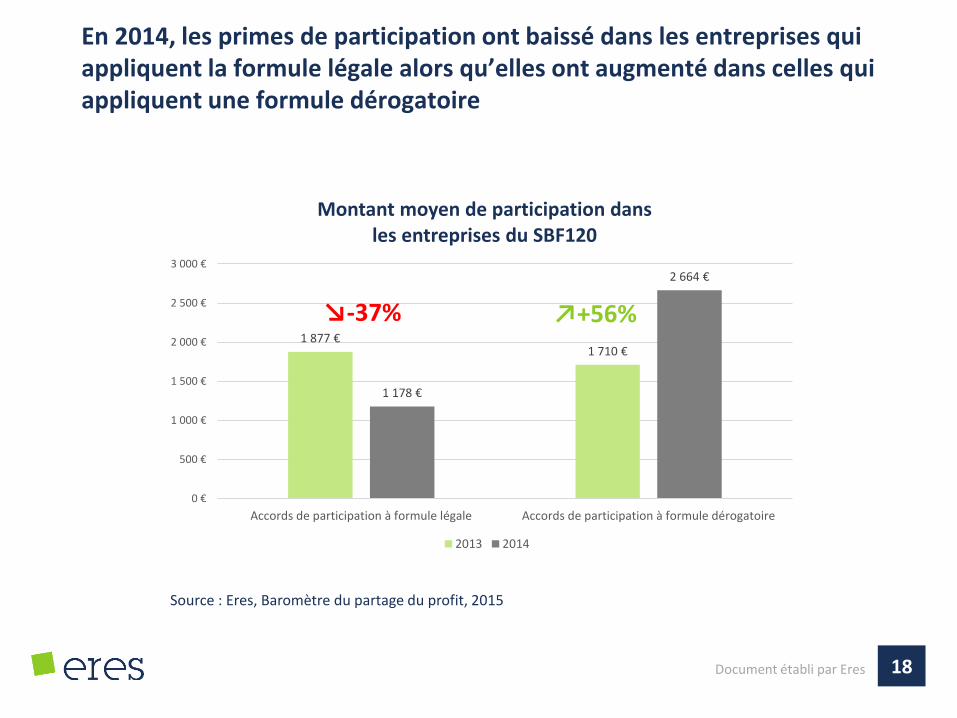

En 2014, les primes de participation ont baissé dans les entreprises qui appliquent la formule légale alors qu’elles ont augmenté dans celles qui appliquent une formule dérogatoire

Document établi par Eres 18

1 877 €1 710 €

1 178 €

2 664 €

0 €

500 €

1 000 €

1 500 €

2 000 €

2 500 €

3 000 €

Accords de participation à formule légale Accords de participation à formule dérogatoire

Montant moyen de participation dansles entreprises du SBF120

2013 2014

Source : Eres, Baromètre du partage du profit, 2015

↘-37% ↗+56%

En 2014, l’article 83 est le dispositif de retraite le plus répandu, dans 83% des entreprises du SBF120

Taux d'équipement des entreprises du SBF120 en 2014

Dispositif SBF120 CAC40 NEXT80

Régime à cotisations définies (article 83)

↗83% 90% 79%

PERCO →68% 93% 56%

Régime à prestations définies (article 39)

↘40% 60% 30%

Document établi par Eres 19

Source : Eres, Baromètre du partage du profit, 2015Note : L’échantillon comprend toutes les entreprises du SBF120 y compris les holdings financières et les foncières.

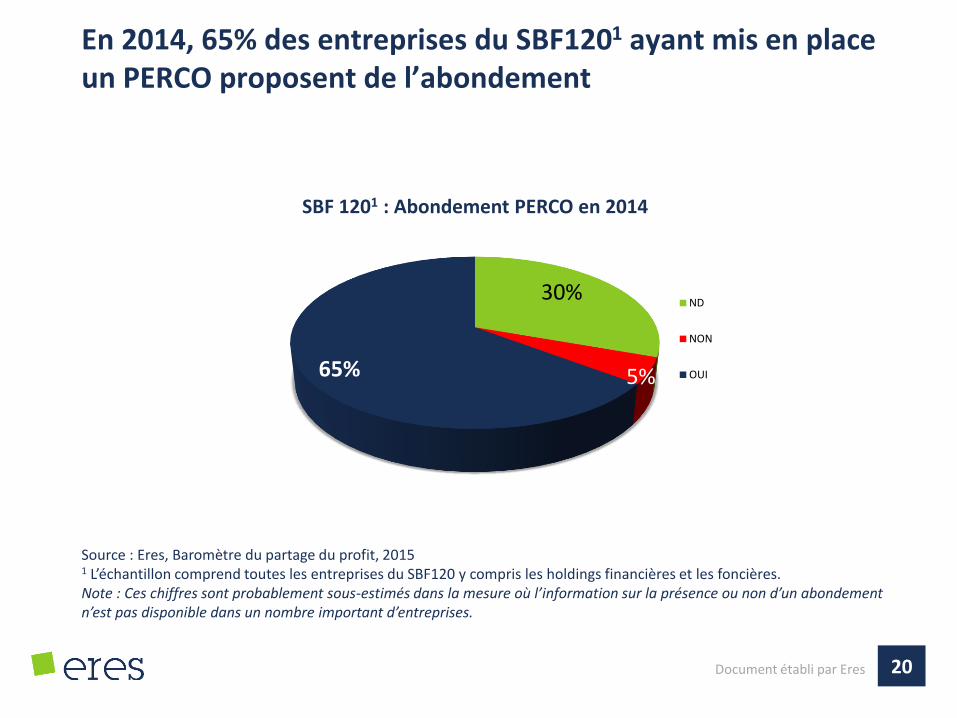

En 2014, 65% des entreprises du SBF1201 ayant mis en place un PERCO proposent de l’abondement

Document établi par Eres 20

30%

5%65%

SBF 1201 : Abondement PERCO en 2014

ND

NON

OUI

Source : Eres, Baromètre du partage du profit, 20151 L’échantillon comprend toutes les entreprises du SBF120 y compris les holdings financières et les foncières.Note : Ces chiffres sont probablement sous-estimés dans la mesure où l’information sur la présence ou non d’un abondement n’est pas disponible dans un nombre important d’entreprises.

L’abondement PERCO par tranches de versement est le type de règle le plus répandu dans le SBF120 en 2014

Document établi par Eres 21

0%

10%

20%

30%

40%

50%

60%

Tranche deversement

Uniforme Catégorie deversement

Ancienneté Limite d'âge

52,4%

26,2%

16,7%

2,4% 2,4%

Type de règle d'abondement PERCO dans les entreprises du SBF120

Source : Eres, Baromètre du partage du profit, 2015Note : L’échantillon comprend toutes les entreprises du SBF120 y compris les holdings financières et les foncières.

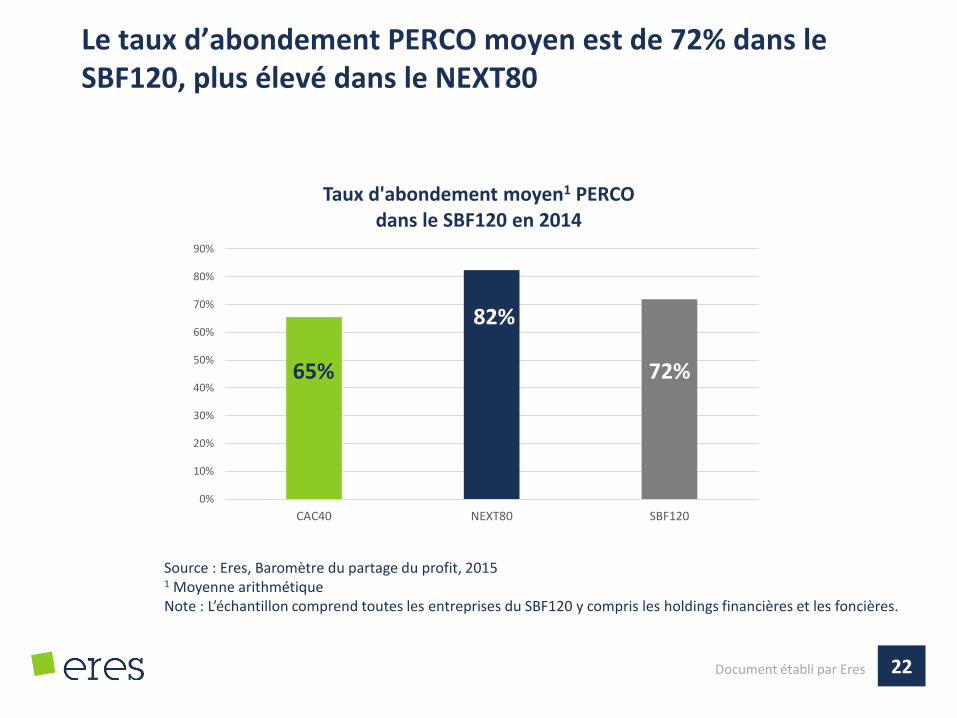

Le taux d’abondement PERCO moyen est de 72% dans le SBF120, plus élevé dans le NEXT80

Document établi par Eres 22

Source : Eres, Baromètre du partage du profit, 20151 Moyenne arithmétiqueNote : L’échantillon comprend toutes les entreprises du SBF120 y compris les holdings financières et les foncières.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

CAC40 NEXT80 SBF120

Taux d'abondement moyen1 PERCO dans le SBF120 en 2014

65%

82%

72%

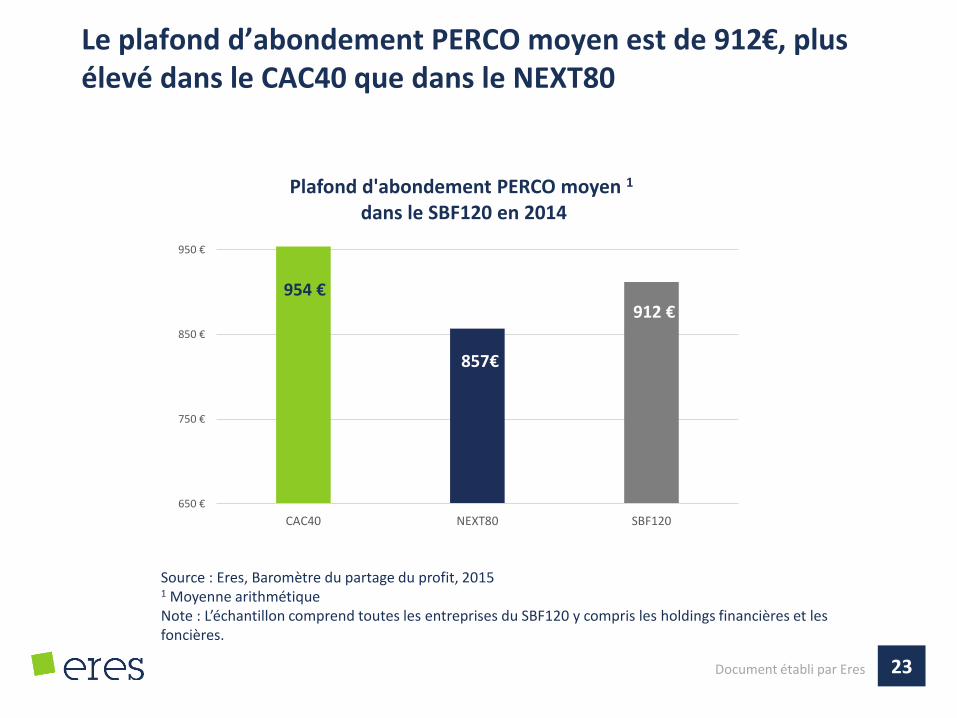

Le plafond d’abondement PERCO moyen est de 912€, plus élevé dans le CAC40 que dans le NEXT80

Document établi par Eres 23

954 €

857€

912 €

650 €

750 €

850 €

950 €

CAC40 NEXT80 SBF120

Plafond d'abondement PERCO moyen 1

dans le SBF120 en 2014

Source : Eres, Baromètre du partage du profit, 20151 Moyenne arithmétiqueNote : L’échantillon comprend toutes les entreprises du SBF120 y compris les holdings financières et les foncières.

FOCUS COMPTE EPARGNE TEMPS (CET)

Document établi par Eres 24

Rappel méthodologique

L’objectif est de connaître le taux d’équipement et les modalités d’alimentation du CET dans les entreprises du SBF120.

Nous avons donc analysé les informations publiques:

documents de référence / rapports annuels

sites internet des syndicats

accords PERCO (pour le transfert de jours par exemple)

Des informations sont disponibles pour 45 entreprises du SBF120, soit 38% de l’échantillon.

Document établi par Eres 25

Le principe du compte épargne temps (CET)

Permettre au salarié d’accumuler des droits correspondant à des congés non pris,

Mis en place par convention ou accord collectif, le CET est alimenté par des jours de congés ou des sommes diverses,

Le salarié peut l’utiliser soit pour percevoir une rémunération pendant des périodes d’inactivité, soit pour bénéficier d’une rémunération immédiate ou différée.

Document établi par Eres 26

Le taux d’équipement en CET est de 37% dans le SBF120. Le dispositif est près de 3 fois plus répandu dans le CAC40 que dans le NEXT80

Document établi par Eres 27

Source : Eres, Baromètre du partage du profit, 2015Note : L’information sur l’équipement en CET dans le SBF120 est disponible dans notre base dans 38% des cas.

65%3%

33%

CAC40

OUI NON ND

23%

78%

NEXT80

OUI NON ND

Taux d'équipement CET en 2014

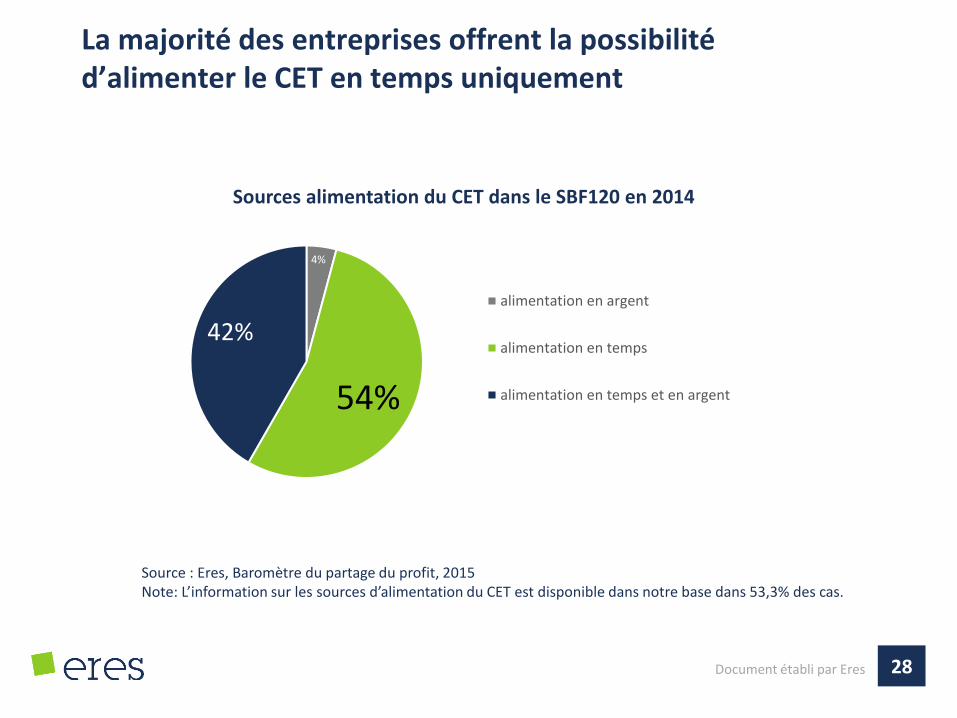

La majorité des entreprises offrent la possibilité d’alimenter le CET en temps uniquement

Document établi par Eres 28

Source : Eres, Baromètre du partage du profit, 2015Note: L’information sur les sources d’alimentation du CET est disponible dans notre base dans 53,3% des cas.

4%

54%

42%

Sources alimentation du CET dans le SBF120 en 2014

alimentation en argent

alimentation en temps

alimentation en temps et en argent

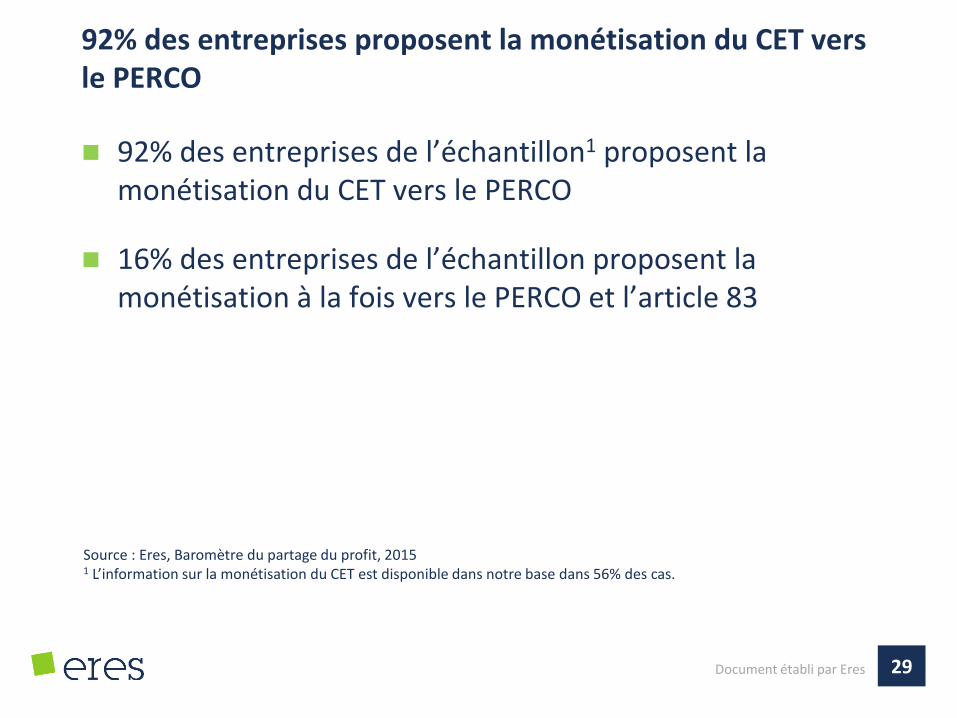

92% des entreprises proposent la monétisation du CET vers le PERCO

92% des entreprises de l’échantillon1 proposent la monétisation du CET vers le PERCO

16% des entreprises de l’échantillon proposent la monétisation à la fois vers le PERCO et l’article 83

Document établi par Eres 29

Source : Eres, Baromètre du partage du profit, 20151 L’information sur la monétisation du CET est disponible dans notre base dans 56% des cas.

CONSÉQUENCES DE LA LOI MACRON SUR LE PARTAGE DU PROFIT

Document établi par Eres 30

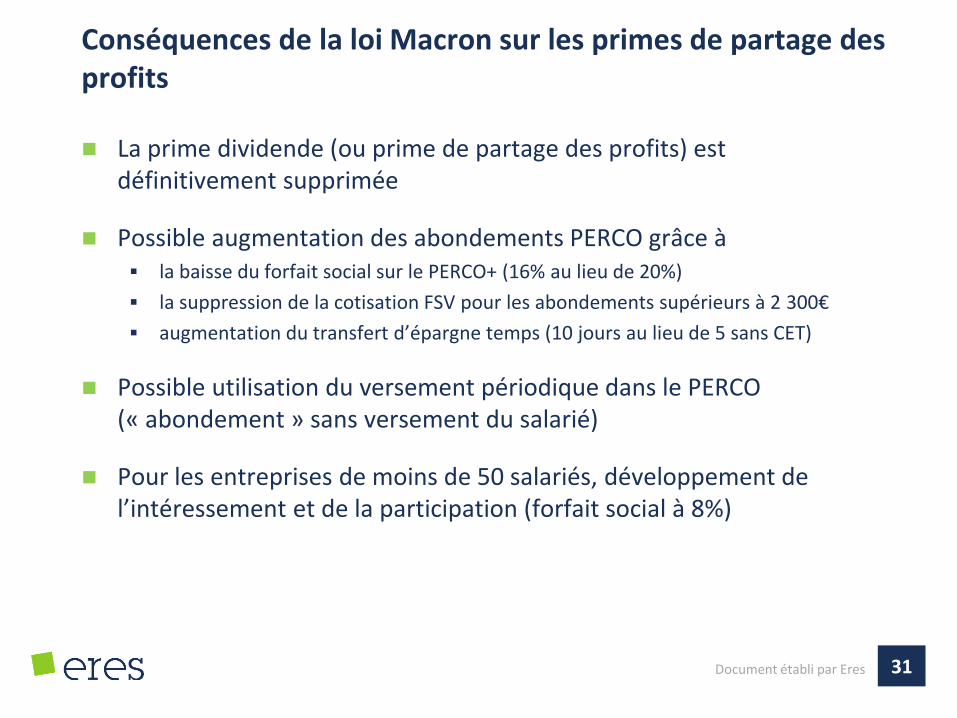

Conséquences de la loi Macron sur les primes de partage des profits

La prime dividende (ou prime de partage des profits) est définitivement supprimée

Possible augmentation des abondements PERCO grâce à la baisse du forfait social sur le PERCO+ (16% au lieu de 20%)

la suppression de la cotisation FSV pour les abondements supérieurs à 2 300€

augmentation du transfert d’épargne temps (10 jours au lieu de 5 sans CET)

Possible utilisation du versement périodique dans le PERCO (« abondement » sans versement du salarié)

Pour les entreprises de moins de 50 salariés, développement de l’intéressement et de la participation (forfait social à 8%)

Document établi par Eres 31

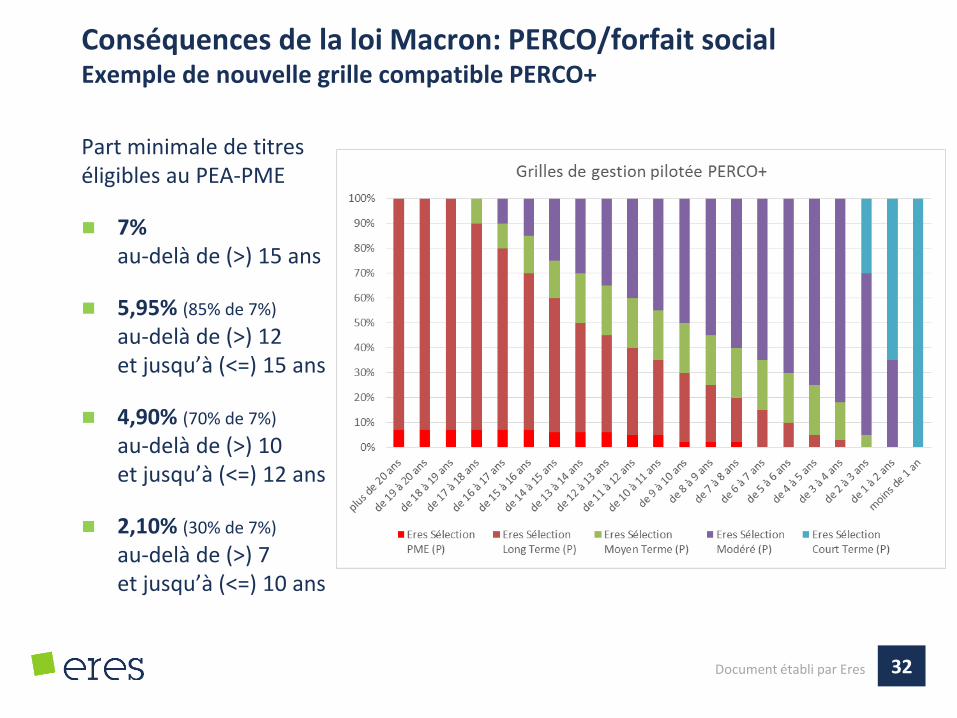

Conséquences de la loi Macron: PERCO/forfait socialExemple de nouvelle grille compatible PERCO+

Part minimale de titres éligibles au PEA-PME

7% au-delà de (>) 15 ans

5,95% (85% de 7%)

au-delà de (>) 12 et jusqu’à (<=) 15 ans

4,90% (70% de 7%)

au-delà de (>) 10 et jusqu’à (<=) 12 ans

2,10% (30% de 7%)

au-delà de (>) 7 et jusqu’à (<=) 10 ans

Document établi par Eres 32

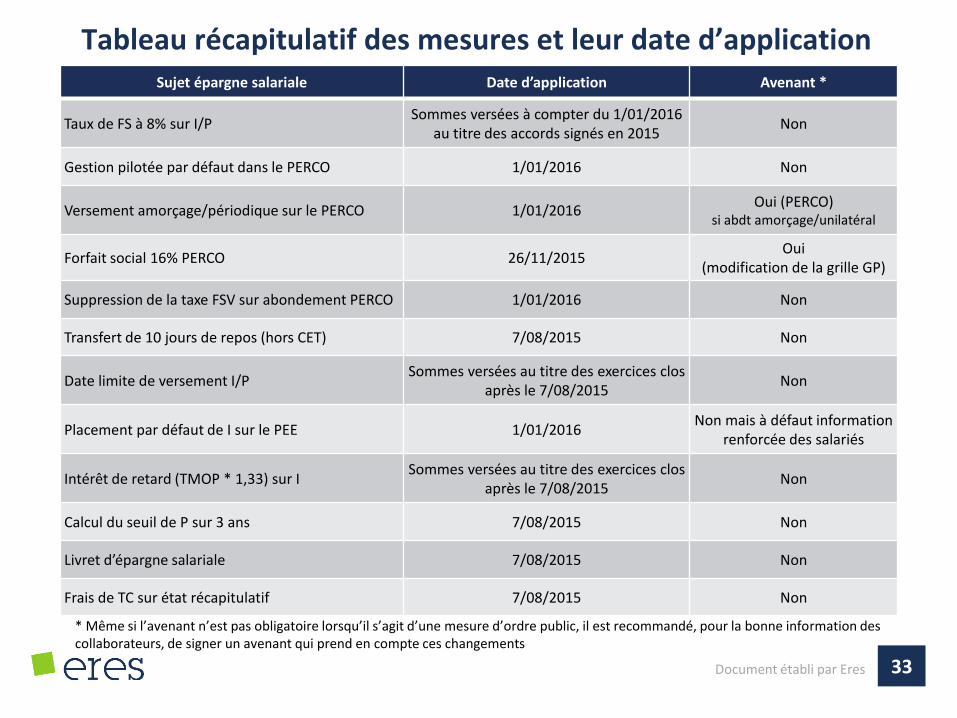

Tableau récapitulatif des mesures et leur date d’applicationSujet épargne salariale Date d’application Avenant *

Taux de FS à 8% sur I/PSommes versées à compter du 1/01/2016

au titre des accords signés en 2015Non

Gestion pilotée par défaut dans le PERCO 1/01/2016 Non

Versement amorçage/périodique sur le PERCO 1/01/2016Oui (PERCO)

si abdt amorçage/unilatéral

Forfait social 16% PERCO 26/11/2015Oui

(modification de la grille GP)

Suppression de la taxe FSV sur abondement PERCO 1/01/2016 Non

Transfert de 10 jours de repos (hors CET) 7/08/2015 Non

Date limite de versement I/PSommes versées au titre des exercices clos

après le 7/08/2015Non

Placement par défaut de I sur le PEE 1/01/2016Non mais à défaut information

renforcée des salariés

Intérêt de retard (TMOP * 1,33) sur ISommes versées au titre des exercices clos

après le 7/08/2015Non

Calcul du seuil de P sur 3 ans 7/08/2015 Non

Livret d’épargne salariale 7/08/2015 Non

Frais de TC sur état récapitulatif 7/08/2015 Non

Document établi par Eres 33

* Même si l’avenant n’est pas obligatoire lorsqu’il s’agit d’une mesure d’ordre public, il est recommandé, pour la bonne information des collaborateurs, de signer un avenant qui prend en compte ces changements

Eres4 avenue Hoche

75008 [email protected] directe : +33 (0) 1 49 70 98 94

www.eres-group.comwww.eres-gestion.com

@eres_group

@PartageDuProfit

Document établi par Eres 34

Mentions légales :

Eres, siège social au 4 avenue Hoche, 75008 Paris, Société par Actions Simplifiée au capital de 89 385euros, 484 868 948 RCS Paris, ORIAS N°0702 3020, courtier en assurances RC Professionnelle et GarantieFinancière conforme aux articles L530-2 du Code des Assurances.

Il est précisé expressément que Eres n’est pas conseil juridique, et que le destinataire fera son affaire dela relecture de toute documentation par tout conseil juridique de son choix et de l’éventuel dépôt ouenregistrement auprès des administrations compétentes. Eres est tenue par une obligation deconfidentialité absolue vis-à-vis de tiers sur l’ensemble des informations portées à sa connaissance encours de mission et sans limitation de durée

Eres gestion, filiale à 100% de Eres, est une société de gestion de portefeuille, agrément AMFn°GP07000005, Société par Actions Simplifiée au capital de 700 000 euros, RCS PARIS 493 504 757.

Eres assurances, filiale à 100% de Eres, est une société d’assurances, Société par Actions Simplifiée aucapital de 1 395 000 euros, RCS PARIS 809 096 233.

Document établi par Eres 35