Presentación Seminario Larraín Vial - SALFACORP :: Portada · Presentación Seminario Larraín...

39

Presentación Seminario Larraín Vial Marzo, 2009

Transcript of Presentación Seminario Larraín Vial - SALFACORP :: Portada · Presentación Seminario Larraín...

Presentación Seminario Larraín VialMarzo, 2009

Contenidos

01. SalfaCorp 01. SalfaCorp

02. La Industria

03. Ingeniería y Construcción

04. Inmobiliaria

05. Desarrollo

06. Antecedentes Financieros

07. Consideraciones Finales

SalfaCorp01

01 SalfaCorp, una empresa consolidada

SalfaCorp se ha consolidado como la principal empresa de laindustria de la construcción en Chile y una de las mayores deLatinoamérica:

� 80 años de historia en las grandes obras del país,

� Fuerte posicionamiento en los negocios de Ingeniería yConstrucción y Desarrollo Inmobiliario:

� Liderazgo histórico en Ingeniería y Construcción,

� Segunda empresa inmobiliaria tras fusión con

SalfaCorp

InmobiliariaIngeniería y Construcción

Desarrollo

Área de staff común

SalfaCorp a Diciembre de 2008 (*)

955

359

954

0

200

400

600

800

1.000

1.200

Activos Market Cap Ventas UDM

(MM US$)

(*) Considera el tipo de cambio al cierre de 2008 ($ 636,45 / US$)

� Segunda empresa inmobiliaria tras fusión conAconcagua y Fourcade,

� Empresa sustentable,

� Continuo fortalecimiento de la estructuraorganizacional,

� Relaciones de largo plazo con clientes,

� Internacionalización de bajo riesgo,

� De la mano con clientes,

� Ingreso a Perú y Argentina (ventas ’08: MMUS$102),

� Plataforma para expansión internacional.

01 SalfaCorp, reconocido liderazgo

Ingresos UDM Principales Compañías de la Industria (Dic-08)

954

344 335

16574 63

0

200

400

600

800

1.000

1.200

Salfa

Corp

Besa

lco

Soco

vesa

CVV

Manq

uehu

e

Paz C

orp

(MM US$)

� Manejo flexible de los negocios para potenciar elcrecimiento y la rentabilidad,

� Enfoque en Montaje Industrial,

� Uso de know how en nuevos negocios: mantenciónindustrial, construcción de túneles y puertos,

� Activa gestión financiera permite crecimientosustentable,

� Diversificación de fuentes de financiamiento: fondos

Salfa

Corp

Besa

lco

Soco

vesa

CVV

Manq

uehu

e

Paz C

orp

Fuente. SVS.

� Diversificación de fuentes de financiamiento: fondosde inversión, compañías de seguros y efectos decomercio,

� Emisión de bonos en el mercado local (MM UF 3,0con plazos entre 5 y 21 años),

� Aumento de Capital en el mercado local (MM US$40).

� Liderazgo en generación de valor: EVA dentro de lasprincipales compañías nacionales y mejor de su sector(Econsult)

Evolución Ventas y Participación de Mercado SalfaCorp

1113 14

19

28

0

5

10

15

20

25

30

2004 2005 2006 2007 2008

(MM UF)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

Fuente. Cámara Chilena de la Construcción.

01 SalfaCorp, un modelo validado por el mercado

La Compañía ha mostrado una positiva evolución en susresultados, consolidándose como un activo agente en elmercado de capitales, lo que se ha reflejado en lavalorización de la Compañía y en el volumen detransacciones:

Evolución Precio Acción SalfaCorp vs IPSA

100

200

300

400

500

600

700

(Base 100)

� Apertura a Bolsa en octubre de 2004,

� Incorporación al índice IPSA en el 2008,

Montos Promedios Transados Diarios

37

156

488

396

0

100

200

300

400

500

600

2005 2006 2007 2008

(MM $)

0

Oct-04

Abr-05

Oct-05

Abr-06

Oct-06

Abr-07

Oct-07

Abr-08

Oct-08

� Incorporación al índice IPSA en el 2008,

� Apreciación de la acción de 115% desde su apertura en

2004,

� Constante crecimiento en la liquidez de la acción,

� Monto Promedio Diario Transado MM $396 durante 2008.

� Inversionistas prestigiados y con visión de largoplazo,

Gobierno Corporativo, Profesional y

Moderno

Estructura de Propiedad SalfaCorp

(Dic-2008)

Otros

5,88%Fondos

Mobiliarios

14,14%

Rio Rubens S.A.

(Pacto

Controlador)

25,05%

01

plazo,

� Directorio profesional con presencia dedirectores independientes,

� Administración profesional y con ampliaexperiencia en el negocio.

Corredoras de

Bolsa

14,07%

AFPs, Fondos

Mutuos, Cia

Seguro, Fondos

Ext.

15,81%

Ex Grupo

Aconcagua

(Pacto

Controlador)

25,05%

25,05%

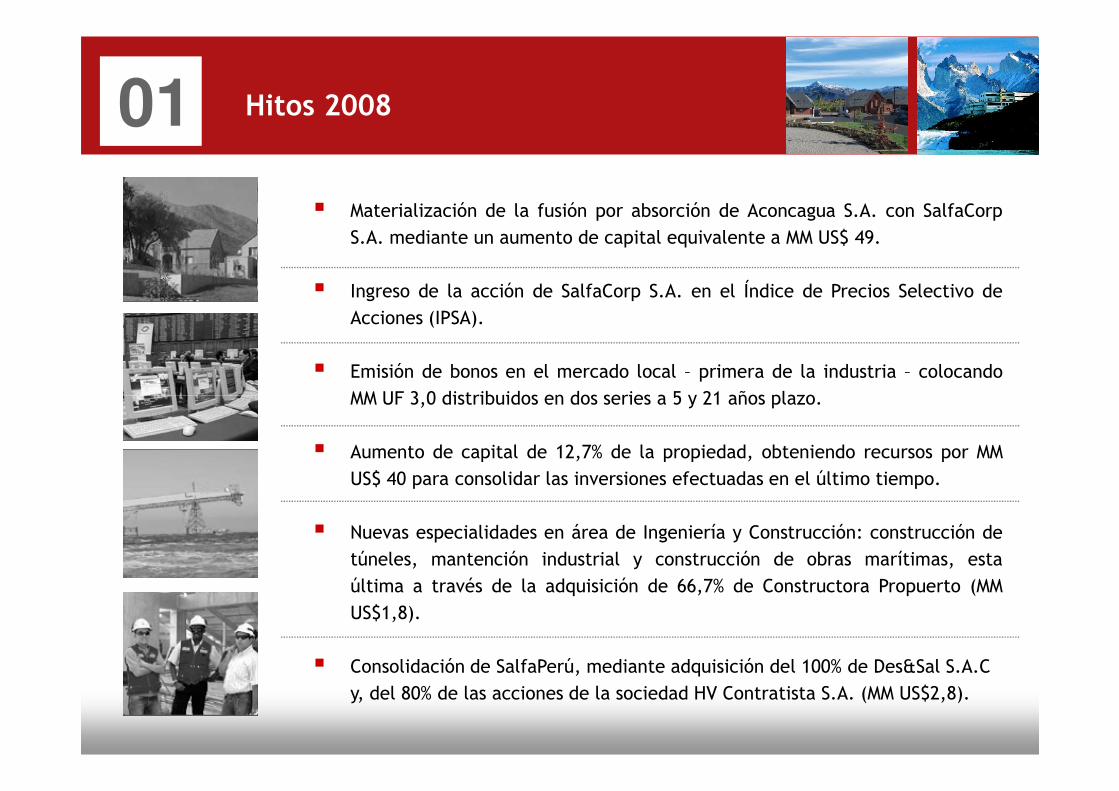

2000 -20061990 -20001929 -1990 2007 a la fecha� Materialización de la fusión por absorción de Aconcagua S.A. con SalfaCorp

S.A. mediante un aumento de capital equivalente a MM US$ 49.

� Ingreso de la acción de SalfaCorp S.A. en el Índice de Precios Selectivo de

Acciones (IPSA).

� Emisión de bonos en el mercado local – primera de la industria – colocando

MM UF 3,0 distribuidos en dos series a 5 y 21 años plazo.

80 Años de historiaHitos 200801

MM UF 3,0 distribuidos en dos series a 5 y 21 años plazo.

� Aumento de capital de 12,7% de la propiedad, obteniendo recursos por MM

US$ 40 para consolidar las inversiones efectuadas en el último tiempo.

� Nuevas especialidades en área de Ingeniería y Construcción: construcción de

túneles, mantención industrial y construcción de obras marítimas, esta

última a través de la adquisición de 66,7% de Constructora Propuerto (MM

US$1,8).

� Consolidación de SalfaPerú, mediante adquisición del 100% de Des&Sal S.A.C

y, del 80% de las acciones de la sociedad HV Contratista S.A. (MM US$2,8).

01 Diversificación y complementariedad

de negocios

Composición Ventas (2008)

Total: M $ 607.433.183

Composición EBITDA (2008)

Total: M $44.782.457

Composición Utilidad (2008)

Total: M $16.520.878

Inmobiliaria

13,9%

Ingeniería y

Construcción

Inmobiliaria

17,3%

Desarrollo

Inmobiliaria

11,3%

� Diversificación de las fuentes de ingresos,

� Negocios complementarios,

� Estabilidad de los flujos de caja consolidados,

� Flexibilidad en el uso de recursos humanos.

Desarrollo

4,0%

13,9%Construcción

82,1%

Desarrollo

6,9%

Ingeniería y

Construcción

75,8%

Desarrollo

18,1%

Ingeniería y

Construcción

70,6%

Nota. Composición de EBITDA y Utilidad del Ejercicio no incluyen ajustes por concepto de gastos corporativos.

Contenidos

01. SalfaCorp 01. SalfaCorp

02. La Industria

03. Ingeniería y Construcción

04. Inmobiliaria

05. Desarrollo

06. Antecedentes Financieros

07. Consideraciones Finales

La Industria02

02 La Industria de la Construcción

� Industria de gran relevancia para el país (7,1% del PIB),

� Crecimiento promedio anual de 7,3% en los últimos 5

años,

� Crecimiento proyectado de 0,8% en la inversión en

construcción para el 2009, (C.Ch.C),

� Industria atomizada y con crecientes niveles de

Evolución de la Inversión en Infraestructura y Vivienda

100

200

300

400

500

600

700

(MM UF)

Vivienda

Infraestructura

CAC 04-09e:

7,3%

� Industria atomizada y con crecientes niveles de

consolidación lo que favorece posición de grandes

compañías con portfolios diversificados,

� Industria se divide en dos áreas principales :

� Ingeniería y Construcción (infraestructura),

� Desarrollo Inmobiliario (vivienda).

0

100

2004 2005 2006 2007 2008 2009e

Composición de la Inversión en Construcción (Inversión 2009e: MM UF621,5)

Inf.

Productiva

(Privada)

53%

Inf.

Productiva

(EE.PP)

4%

Concesiones

1%

Inf. Pública

17%Vivienda

Privada

21%

Vivienda

Pública

4%

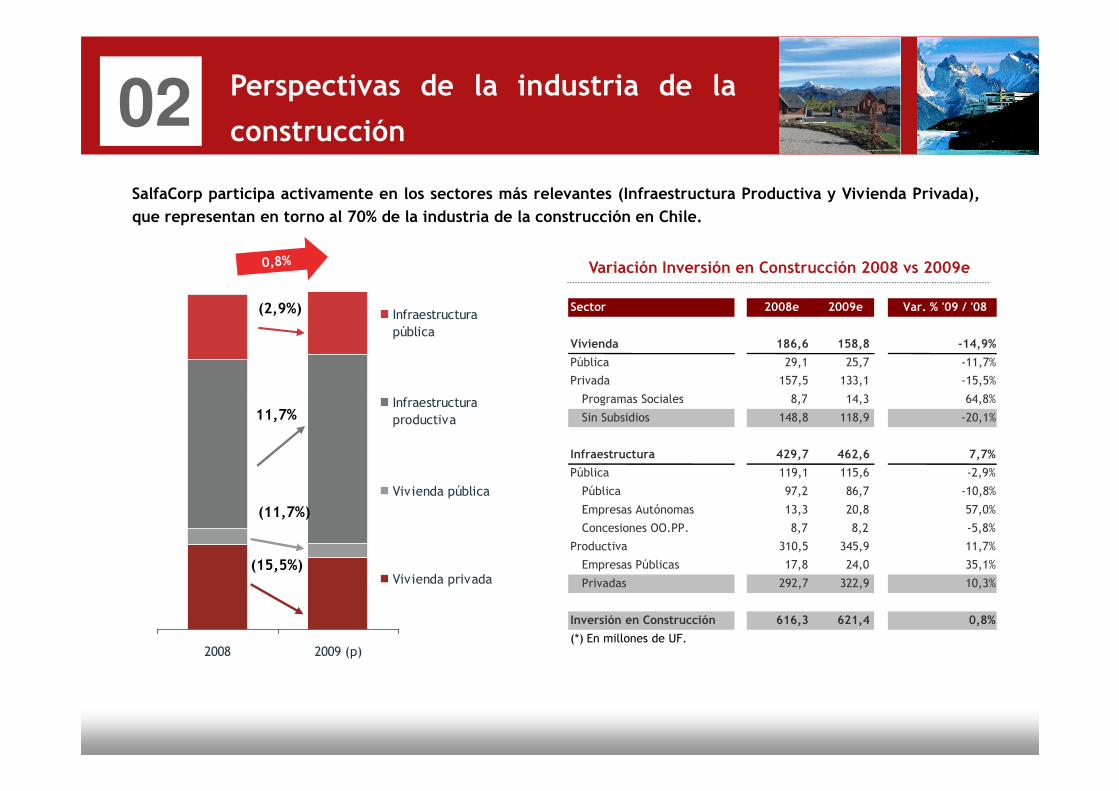

02 Perspectivas de la industria de la

construcción

SalfaCorp participa activamente en los sectores más relevantes (Infraestructura Productiva y Vivienda Privada),

que representan en torno al 70% de la industria de la construcción en Chile.

Variación Inversión en Construcción 2008 vs 2009e

Infraestructurapública

Infraestructura

(2,9%) Sector 2008e 2009e Var. % '09 / '08

Vivienda 186,6 158,8 -14,9%

Pública 29,1 25,7 -11,7%

Privada 157,5 133,1 -15,5%

Programas Sociales 8,7 14,3 64,8%

2008 2009 (p)

Infraestructuraproductiva

Vivienda pública

Vivienda privada

11,7%

(11,7%)

(15,5%)

Programas Sociales 8,7 14,3 64,8%

Sin Subsidios 148,8 118,9 -20,1%

Infraestructura 429,7 462,6 7,7%

Pública 119,1 115,6 -2,9%

Pública 97,2 86,7 -10,8%

Empresas Autónomas 13,3 20,8 57,0%

Concesiones OO.PP. 8,7 8,2 -5,8%

Productiva 310,5 345,9 11,7%

Empresas Públicas 17,8 24,0 35,1%

Privadas 292,7 322,9 10,3%

Inversión en Construcción 616,3 621,4 0,8%

(*) En millones de UF.

02 Favorable gasto en construcción en

futuros proyectos de inversión

� Gasto en construcción crecería en 2009 (+59% ’09/’08),

� Montaje Industrial al alza (energía y minería),

� Obras Civiles y vivienda disminuyen,

� Record de proyectos de inversión a ser desarrollado en los próximos años.

SalfaCorp S.A. mantiene una posición activa en el segmento de infraestructura productiva privada.

Catastro de proyectos futuros de inversiónComposición del Backlog de Proyectos de Inversión

Productiva en Chile Catastro de proyectos futuros de inversión

77.496

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2004 2005 2006 2007 Ago-08 Dic-08

MM US$

Otros

8%

Inmob. No

Habitac ional

7%

Minería

23%

Energía

62%

Productiva en Chile

02 Industria inmobiliaria en el corto

plazo

Cambios en condiciones de corto plazo

Factores relevantes

Nivel de inflación

Expectativas para 2009 Comentario

Disminuye bajo 4%

SalfaCorp S.A. mantiene una posición activa en el segmento de vivienda privada.

Tasas de interés

Políticas de crédito restrictivas

Expectativas económicas

Políticas de subsidios gubernamentales

Tasa de Desempleo

Expectativas a la baja

No se esperan mayores restricciones

Expectativas a la baja

Fomentar la inversión y empleo

Expectativas al alza

Contenidos

01. SalfaCorp 01. SalfaCorp

02. La Industria

03. Ingeniería y Construcción

04. Inmobiliaria

05. Desarrollo

06. Antecedentes Financieros

07. Consideraciones Finales

Ingeniería y Construcción03

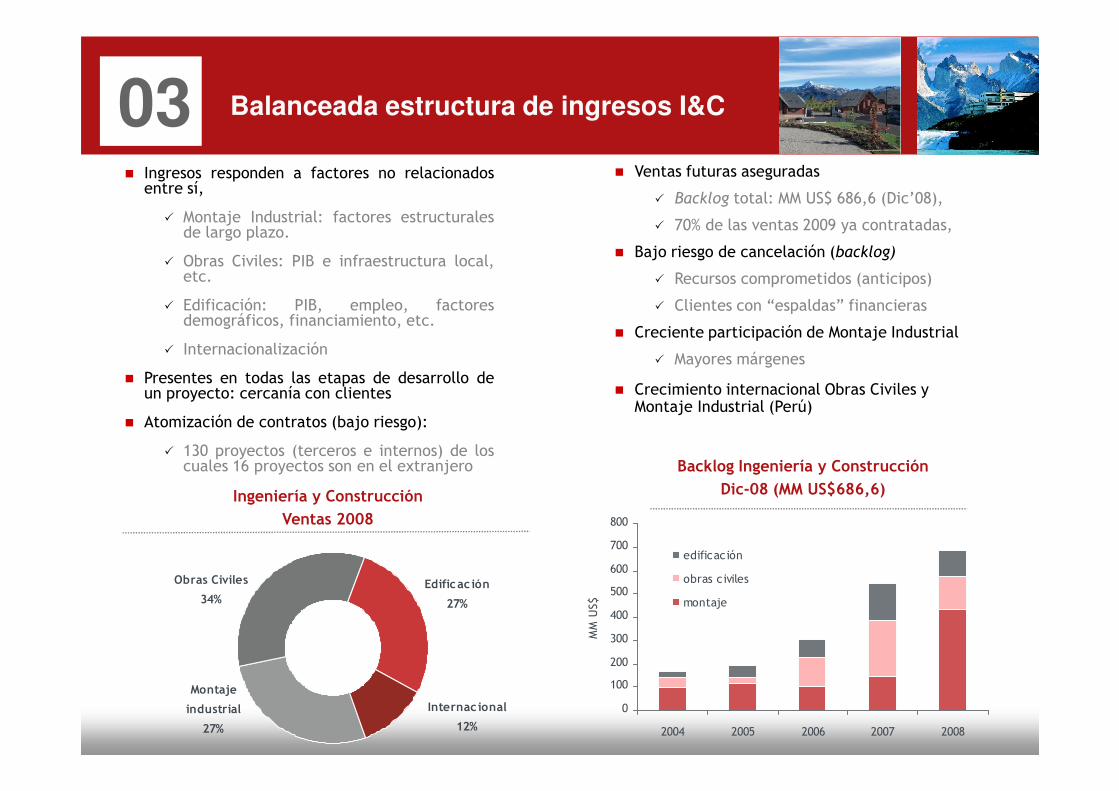

03 Balanceada estructura de ingresos I&C

� Ingresos responden a factores no relacionadosentre sí,

� Montaje Industrial: factores estructuralesde largo plazo.

� Obras Civiles: PIB e infraestructura local,etc.

� Edificación: PIB, empleo, factoresdemográficos, financiamiento, etc.

� Internacionalización

� Presentes en todas las etapas de desarrollo deun proyecto: cercanía con clientes

� Ventas futuras aseguradas

� Backlog total: MM US$ 686,6 (Dic’08),

� 70% de las ventas 2009 ya contratadas,

� Bajo riesgo de cancelación (backlog)

� Recursos comprometidos (anticipos)

� Clientes con “espaldas” financieras

� Creciente participación de Montaje Industrial

� Mayores márgenes

� Crecimiento internacional Obras Civiles y un proyecto: cercanía con clientes

� Atomización de contratos (bajo riesgo):

� 130 proyectos (terceros e internos) de loscuales 16 proyectos son en el extranjero

Montaje

industrial

27%

Obras Civiles

34%Edificac ión

27%

Internac ional

12%

Ingeniería y Construcción

Ventas 2008

� Crecimiento internacional Obras Civiles y Montaje Industrial (Perú)

0

100

200

300

400

500

600

700

800

2004 2005 2006 2007 2008

MM US$

edificación

obras civiles

montaje

Backlog Ingeniería y Construcción

Dic-08 (MM US$686,6)

03 Montaje Industrial

� Lider en Montaje Industrial en Chile,

� 32 proyectos en ejecución a Dic.08,

� Posición privilegiada para capturar el

potencial de crecimiento del mercado,

� Backlog Montaje Industrial: MM US$432 (Dic’08),

� 81% del backlog se ejecuta en 2009,

� 19% del backlog se ejecuta en 2010,

Obra Mandante Fecha de Inicio

Montaje Mecánico Calderas y BOP Unidades 1 y 2, Central Térmica Mejillones

Central Térmica de Mejillones S.A. Jul-08Central Térmica Mejillones

Central Térmica de Mejillones S.A. Jul-08

Boiler Erection Works -Colbún-Coal Power Plant Ingeniería y Construcción Tecnimont Chile y Cía. Ltda.

Jun-08

Vcp- 1 Pda Fase 1 Codelco - División Andina. “Oo.Cc. Y Montaje Transporte De Mineral”

Corporación Nacional del Cobre de Chile

Sep-08

Obras Civiles, Intake, Stg & Bop`Central Campiche POSCO Engineering & Construction Co. Ltda.

Sep-08

Servicio De Mantenimiento Integral Minera Gaby S.A.Corporación Nacional del Cobre de Chile

Nov-08

Montaje Electromecánico Proyecto Hipógeno - AndacolloCompañía Minera Carmen de Andacollo

Jul-08

Explotacion Sulfuros Rt Fase I (OI) Corporación Nacional del Cobre de Chile

Sep-08

Vcp- 3 Pda Fase 1 Codelco - Andina. “Oo.Cc., Montaje Nueva Molienda Convencional”.

Corporación Nacional del Cobre de Chile

Sep-08

Planta De Manejo De Carbon (Chp) Para La Central Termica Coronel

Colbún S.A. Mar-08

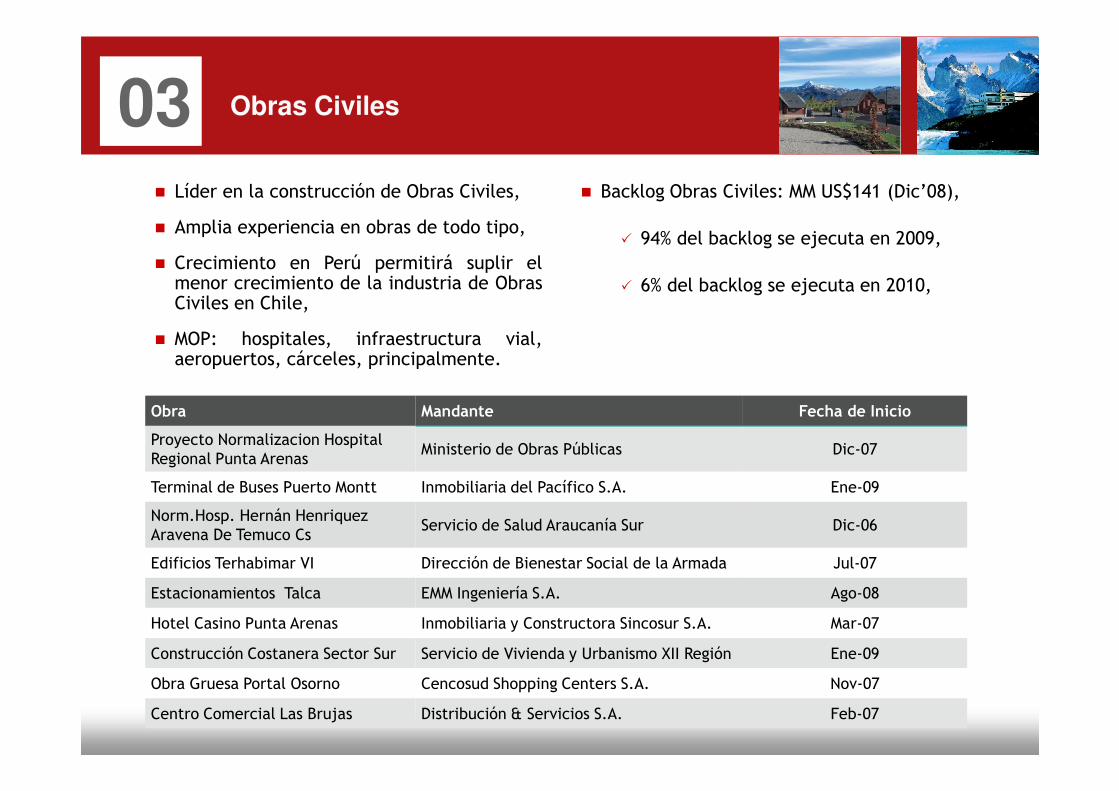

03 Obras Civiles

� Líder en la construcción de Obras Civiles,

� Amplia experiencia en obras de todo tipo,

� Crecimiento en Perú permitirá suplir elmenor crecimiento de la industria de ObrasCiviles en Chile,

� MOP: hospitales, infraestructura vial,aeropuertos, cárceles, principalmente.

� Backlog Obras Civiles: MM US$141 (Dic’08),

� 94% del backlog se ejecuta en 2009,

� 6% del backlog se ejecuta en 2010,

Obra Mandante Fecha de Inicio

Proyecto Normalizacion Hospital Regional Punta Arenas

Ministerio de Obras Públicas Dic-07

Terminal de Buses Puerto Montt Inmobiliaria del Pacífico S.A. Ene-09

Norm.Hosp. Hernán Henriquez Aravena De Temuco Cs

Servicio de Salud Araucanía Sur Dic-06

Edificios Terhabimar VI Dirección de Bienestar Social de la Armada Jul-07

Estacionamientos Talca EMM Ingeniería S.A. Ago-08

Hotel Casino Punta Arenas Inmobiliaria y Constructora Sincosur S.A. Mar-07

Construcción Costanera Sector Sur Servicio de Vivienda y Urbanismo XII Región Ene-09

Obra Gruesa Portal Osorno Cencosud Shopping Centers S.A. Nov-07

Centro Comercial Las Brujas Distribución & Servicios S.A. Feb-07

03 Mantención Industrial, Túneles y Puertos

� Capitalizar relación con clientes deMontaje Industrial

� Aprovechar sinergias operativas

� Profundizar la oferta de serviciosespecializados

� Anticipar necesidades de clientes

Mantención Industrial

� Backlog SalfaCorp: US$ 40 millones

Construcción Túneles

� Backlog SalfaCorp: US$ 28 millones

Construcción Puertos

� Adquisición de ProPuerto

� Inversión en industria� Potencial estimado de la

Industria :

US$ 1.000 millones

� Adquisición de expertise

� Contratos de largo plazo

� Ingresos permanentes

� Operación de plantas industriales

� Tamaño Industria estimada:

US$ 900 millones Explotación subterránea en minería

� Generación energía hidroeléctrica

� Inversión en industriapuertos próx. 3 años:

US$ 3.600 millones

� Complementario aproyectos de MontajeIndustrial

� Sinergias con Revesol

03 Internacionalización en Perú

� SalfaCorp (HV Contratistas) es hoy una de las 5 empresas líderes en construcción en Perú,

� Ventas 2008: MM US$ 102,

� Ventas contratadas para 2009: MM US$40,

� Cotización de proyectos de Montaje Industrial.

Obra Mandante Fecha de Inicio

Edificio Metrópoli - BB.RR Ibáñez Solano Hnos. SRL Feb-08Edificio Metrópoli - BB.RR Ibáñez Solano Hnos. SRL Feb-08

Mall Aventura Bellavista Aventura Plaza (Mall Plaza) Jul-08

Plaza Vea Trujillo Supermercados Peruanos (Interbank) Oct-08

Plaza Vea Ica Supermercados Peruanos (Interbank) Oct-08

Plaza Vea Lima I Supermercados Peruanos (Interbank) Oct-08

Plaza Vea Lima II Supermercados Peruanos (Interbank) Oct-08

Centro Comercial Santa Clara Supermercados Peruanos (Interbank) Dic-08

Contenidos

01. SalfaCorp 01. SalfaCorp

02. La Industria

03. Ingeniería y Construcción

04. Inmobiliaria

05. Desarrollo

06. Antecedentes Financieros

07. Consideraciones Finales

Inmobiliaria04

04 Estrategia en el Largo y Corto Plazo

Estrategia enfocada en el Largo Plazo,

� Proyectos inmobiliarios integrales (incorporavivienda, comercio, educación y equipamiento),

� Integración y sincronía con el área de Ingenieríay Construcción,

� Portfolio de posiciones de terrenos� Portfolio de posiciones de terrenosestratégicamente seleccionados

Estrategia para enfrentar la Coyuntura Actual,

� Aplazamiento de nuevos emprendimientos,

� Reducción de los inventarios,

� Foco en proyectos más pequeños y altamente competitivos,

� Optimizar gestión de proyectos existentes,

� Foco en reducir gav y otros,

� Participación en proyectos con subsidios (< UF1.000).

04 Diversificada base de proyectos inmobiliarios

Diversificación de proyectos según zona geográfica, producto y segmento objetivo

Distribución por ProductoDiversificación Geográfica

� 71 etapas de proyectos en desarrollo en 24 localidades a lo largo del país,

� Mix de productos entre casas y departamentos,

� Precios desde UF 900 a UF 15.500, abarcando de esta manera los segmentos socioeconómicos altos,

medios y bajos.

Distribución por Segmento Obj.Distribución por Producto

Venta Potencial: MM UF12,4

Diversificación Geográfica

Venta Potencial: MM UF12,4

Otras

Regiones

44,5%

Región

Metropolitana

55,5%

Deptos. 5 o

más pisos

28,6%

Depto. 4 pisos

11,2%

Casas

60,2%

Distribución por Segmento Obj.

Venta Potencial: MM UF12,4

> UF 10.000

4,3%

UF 5.000 -

10.000

7,2%

UF 3.000 -

5.000

18,5%

< 3.000 UF

70,0%

04 Portfolio de terrenos diversificado

Control sobre un importante Banco de Terrenos,

Distribución Geográfica del Banco de Terrenos Superficie: 1.722 has.

Estructura de Financiamiento de Banco de Terrenos

Valor Libro: MM UF11, 8.

� Más de 1.700 ha. urbanas con potencial de desarrollo de proyectos en los próximos 8 a 10 años,

� 57% de la superficie controlada bajo opciones y convenios,

� No representan obligaciones financieras.

Superficie: 1.722 has.Valor Libro: MM UF11, 8.

Convenio

13,8%

Promesa de

Compra Venta

29,3%

Opción de

Compra Venta

39,6%

Caja y Bancos

17,3%

Zona Sur

26,3%

Zona Centro

50,7%

Zona Norte

23,0%

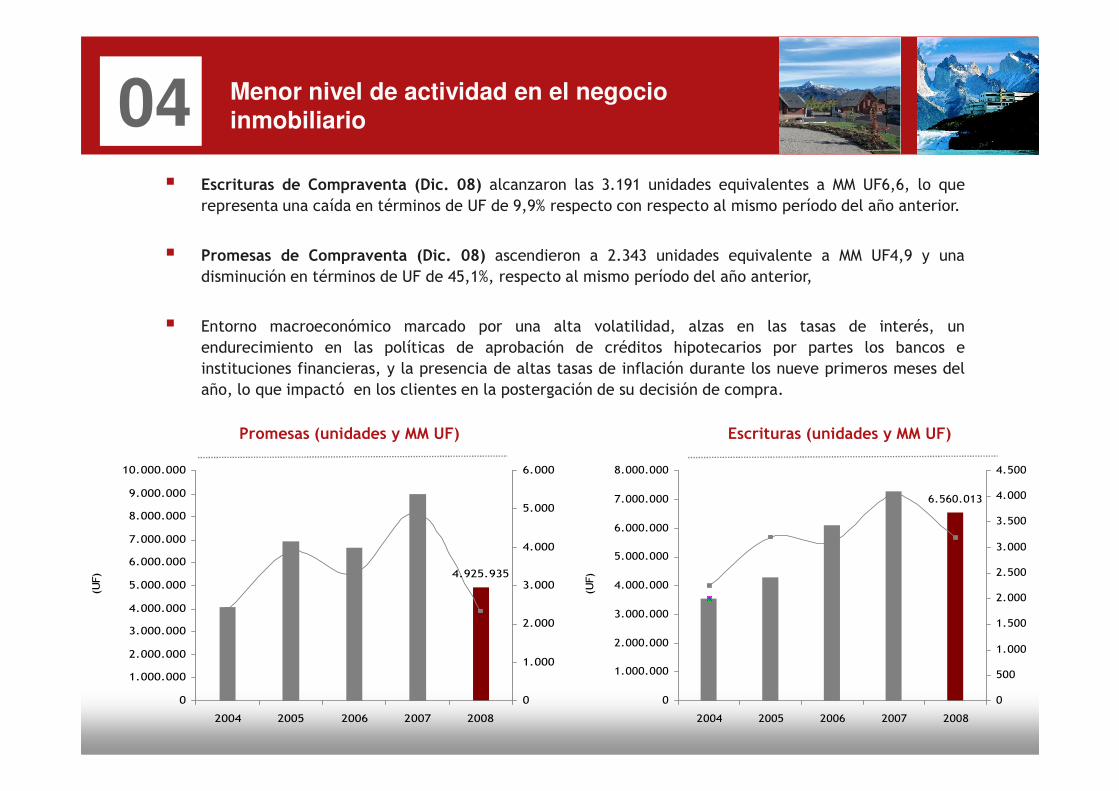

04 Menor nivel de actividad en el negocio inmobiliario

� Escrituras de Compraventa (Dic. 08) alcanzaron las 3.191 unidades equivalentes a MM UF6,6, lo querepresenta una caída en términos de UF de 9,9% respecto con respecto al mismo período del año anterior.

� Promesas de Compraventa (Dic. 08) ascendieron a 2.343 unidades equivalente a MM UF4,9 y unadisminución en términos de UF de 45,1%, respecto al mismo período del año anterior,

� Entorno macroeconómico marcado por una alta volatilidad, alzas en las tasas de interés, unendurecimiento en las políticas de aprobación de créditos hipotecarios por partes los bancos einstituciones financieras, y la presencia de altas tasas de inflación durante los nueve primeros meses delaño, lo que impactó en los clientes en la postergación de su decisión de compra.

Escrituras (unidades y MM UF)

6.560.013

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

2004 2005 2006 2007 2008

(UF)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

año, lo que impactó en los clientes en la postergación de su decisión de compra.

Promesas (unidades y MM UF)

4.925.935

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

2004 2005 2006 2007 2008

(UF)

0

1.000

2.000

3.000

4.000

5.000

6.000

Contenidos

01. SalfaCorp 01. SalfaCorp

02. La Industria

03. Ingeniería y Construcción

04. Inmobiliaria

05. Desarrollo

06. Antecedentes Financieros

07. Consideraciones Finales

Desarrollo05

05 Área de Desarrollo

Creación y desarrollo de negocios de valor agregado a las unidades operativas del grupo,

Metalúrgica Revesol

� Fabricación y comercialización de elementos metalmecánicos para transporte continuo demateriales en sectores industriales, básicamente la minería,

� Líder en el mercado de reposición de componentes,

� Ventas 2008: MM $13.551 (principalmente externas)

Salfa Comercial

� Administración y eficiencia de las compras consolidadas del grupo, tanto a nivel nacional como� Administración y eficiencia de las compras consolidadas del grupo, tanto a nivel nacional comointernacional,

� Ventas 2008: MM $98.388 (principalmente internas)

Salfa Rentas

� Generación y administración de inversiones de largo plazo en bienes raíces,

� Ventas 2008: MM $4.582 (principalmente internas)

Vivacop

� Servicios de escrituración y procesos hipotecarios para el negocio inmobiliario,

� Ventas 2008: MM $4.582 (externas e internas)

Maqsa

� Adquisición y mantención de maquinarias y equipos,

� Ventas 2008: MM $15.462 (principalmente internas)

Contenidos

01. SalfaCorp 01. SalfaCorp

02. La Industria

03. Ingeniería y Construcción

04. Inmobiliaria

05. Desarrollo

06. Antecedentes Financieros

07. Consideraciones Finales

Antecedentes Financieros06

06 Positiva Evolución de Resultados

Ingresos de la Explotación

607.433

100.000

200.000

300.000

400.000

500.000

600.000

700.000

(MM $)

Margen de la Explotación

CAC 04-08:

27,5%

76.285

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

(MM $)

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

CAC 04-08:

33,3%

0

2004 2005 2006 2007 2008

Fuente. SVS.

EBITDA Utilidad del Ejercicio

0

10.000

2004 2005 2006 2007 2008

0%

2%

44.782

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2004 2005 2006 2007 2008

(MM $)

0%

2%

4%

6%

8%

10%

12%

CAC 04-08:

44,4%

16.521

0

5.000

10.000

15.000

20.000

25.000

2004 2005 2006 2007 2008

(MM $)

0%

2%

4%

6%

8%

10%

12%

CAC 04-08:

25,6%

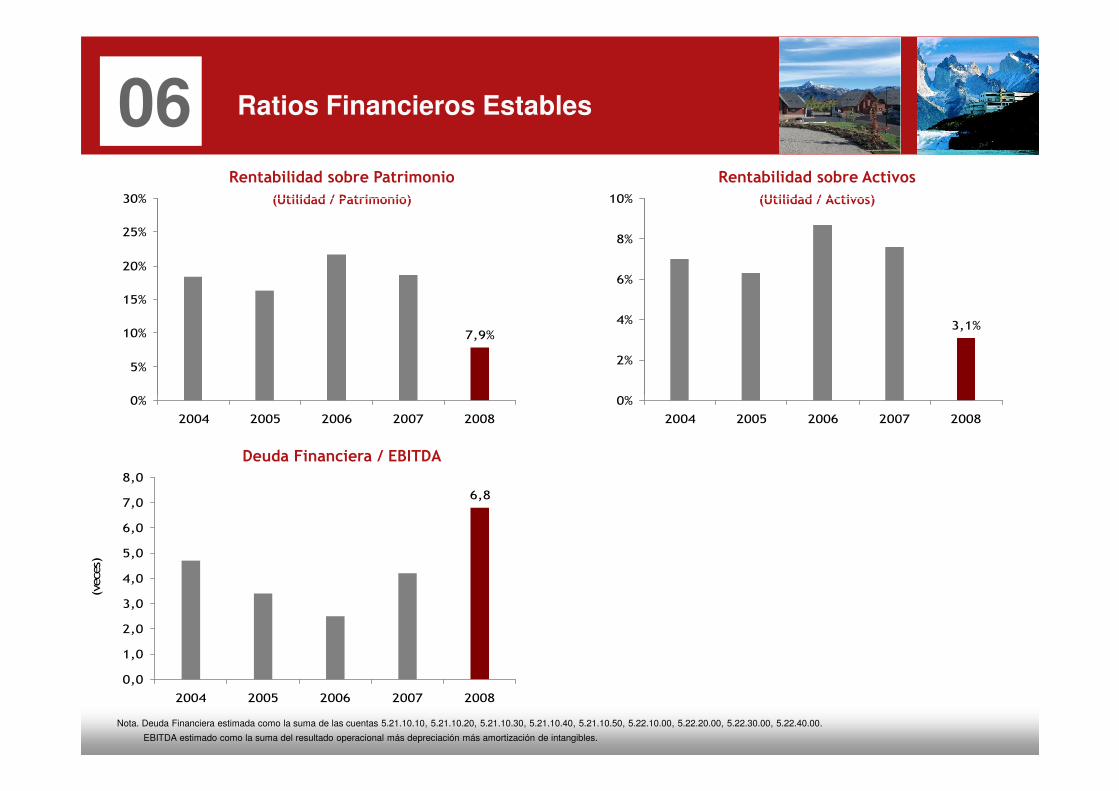

06 Ratios Financieros Estables

Endeudamiento(Pasivos / Patrimonio + IM)

1,6

0,0

0,5

1,0

1,5

2,0

(veces)

Endeudamiento Financiero(Deuda Financiera / Patrimonio + IM)

1,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

(veces)

0,0

2004 2005 2006 2007 2008

Nota. Deuda Financiera estimada como la suma de las cuentas 5.21.10.10, 5.21.10.20, 5.21.10.30, 5.21.10.40, 5.21.10.50, 5.22.10.00, 5.22.20.00, 5.22.30.00, 5.22.40.00.

EBITDA estimado como la suma del resultado operacional más depreciación más amortización de intangibles.

Cobertura de Gastos Financieros Netos(EBITDA / Gastos Financieros Netos)

Liquidez(Activo Circulante / Pasivo Circulante)

0,0

2004 2005 2006 2007 2008

3,5

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2004 2005 2006 2007 2008

(veces)

1,4

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2004 2005 2006 2007 2008

(veces)

06 Resumen Estados Financieros

Balance General Consolidado 2004 2005 2006 2007 2008

(MM$, Dic. 08)

Activo Circulante 87.906 101.388 105.132 294.469 367.247

Activo Fijo 11.996 12.044 14.025 28.298 28.286

Otros Activos 20.889 24.607 35.035 145.914 212.043

Total Activos 120.791 138.039 154.192 468.681 607.575

Pasivo Circulante 31.738 51.973 59.885 210.597 269.005

Pasivo de Largo Plazo 41.757 32.418 30.495 62.037 103.853

Interés Minoritario 171 310 279 4.704 5.923

Patrimonio 47.125 53.338 63.533 191.342 228.794

Total Pasivos 120.791 138.039 154.192 468.681 607.575

Estado de Resultados Consolidado 2004 2005 2006 2007 2008

(MM$, Dic. 08)

Ingresos de la Explotación 229.783 275.937 306.357 413.428 607.433

Costos de la Explotación (205.621) (246.941) (271.613) (346.053) (531.149)

Margen de la Explotación 24.162 28.996 34.743 67.375 76.285

Gastos de Administración y Ventas (16.175) (16.449) (17.756) (32.168) (41.760)

Resultado de la Explotación 7.987 12.547 16.987 35.207 34.525

Utilidad Inversión Empresas Relacionadas, Neta 53 (552) 875 1.317 7.194

Gastos Financieros, Neto (1.898) (2.454) (3.266) (5.817) (11.792)

Amortización Menor Valor de Inversión (24) (81) (46) (1.868) (4.325)

Otros 1.383 467 596 1.028 (2.467)

Resultado fuera de la Explotación (486) (2.620) (1.842) (5.340) (11.389)

Impuestos (866) (1.615) (2.410) (4.989) (3.174)

Interés Minoritario (47) (141) (51) (1.366) (3.616)

Amortización Mayor Valor Inversiones 43 18 - 256 176

Utilidad del Ejercicio 6.633 8.189 12.684 23.768 16.521

06 Ratios Financieros Estables

Rentabilidad sobre Patrimonio(Utilidad / Patrimonio)

7,9%

0%

5%

10%

15%

20%

25%

30%

Rentabilidad sobre Activos(Utilidad / Activos)

3,1%

0%

2%

4%

6%

8%

10%

0%

2004 2005 2006 2007 2008

Nota. Deuda Financiera estimada como la suma de las cuentas 5.21.10.10, 5.21.10.20, 5.21.10.30, 5.21.10.40, 5.21.10.50, 5.22.10.00, 5.22.20.00, 5.22.30.00, 5.22.40.00.

EBITDA estimado como la suma del resultado operacional más depreciación más amortización de intangibles.

Deuda Financiera / EBITDA

0%

2004 2005 2006 2007 2008

6,8

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2004 2005 2006 2007 2008

(veces)

07 Consideraciones Finales

Objetivos durante el Ejercicio 2009:

� Disminución de MM UF 3,0 de deuda a nivel consolidado,

� Expansión en márgenes,� Expansión en márgenes,

� Control de gastos,

� Mejorar Clasificación de Riesgo (liquidez y generación de flujos),

� Fortalecer la presencia internacional de la Compañía.