Presentación Reforma Tributaria ABAS.pptx

42

DC1 - Información de uso interno Reforma Tributaria Principales modificaciones 2014 www.pwc.com

-

Upload

victor-moreno-poblete -

Category

Documents

-

view

31 -

download

1

Transcript of Presentación Reforma Tributaria ABAS.pptx

DC1 - Información de uso interno

Reforma Tributaria Principales modificaciones2014

www.pwc.com

Reforma TributariaPwC Chile

DC1 - Información de uso interno

Contenidos

Slide 2

Reforma TributariaPwC Chile

DC1 - Información de uso interno

Contenidos

I. Principales modificaciones a la Ley de la Renta

II.Revisión principales efectos contables

III.Principales modificaciones a la Ley del IVA

IV.Principales modificaciones al Código Tributario

V. Otras modificaciones

Slide 3

Reforma TributariaPwC Chile

DC1 - Información de uso interno

I

Principales modificaciones a la Ley de la Renta

Slide 4

PwC ChileDC1 - Información de uso interno

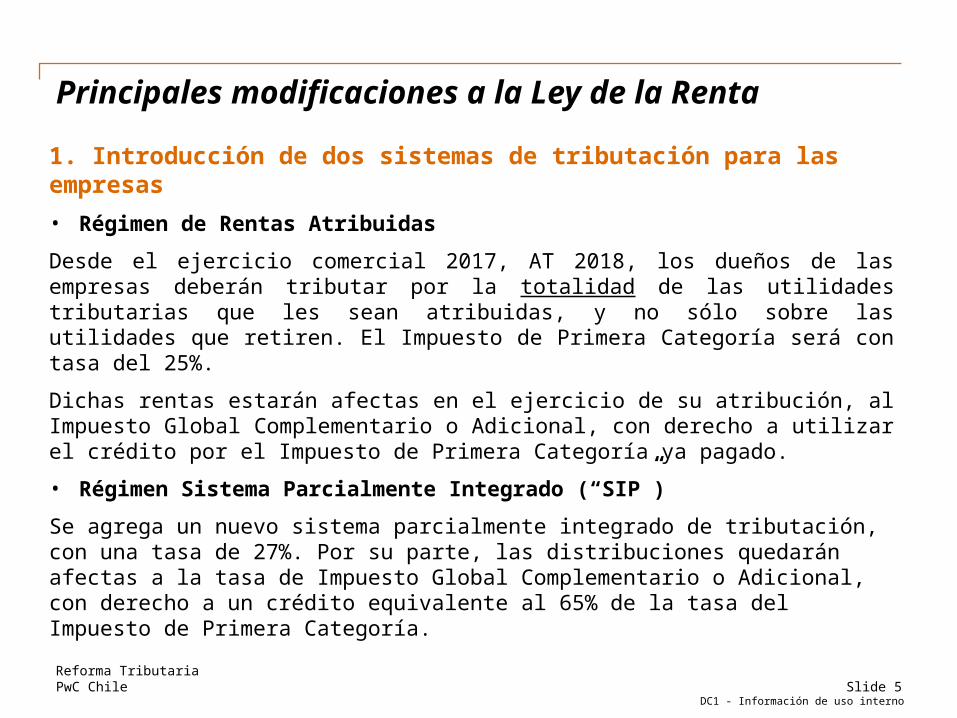

1. Introducción de dos sistemas de tributación para las empresas

• Régimen de Rentas Atribuidas

Desde el ejercicio comercial 2017, AT 2018, los dueños de las empresas deberán tributar por la totalidad de las utilidades tributarias que les sean atribuidas, y no sólo sobre las utilidades que retiren. El Impuesto de Primera Categoría será con tasa del 25%.

Dichas rentas estarán afectas en el ejercicio de su atribución, al Impuesto Global Complementario o Adicional, con derecho a utilizar el crédito por el Impuesto de Primera Categoría ya pagado.

• Régimen Sistema Parcialmente Integrado (“SIP”)

Se agrega un nuevo sistema parcialmente integrado de tributación, con una tasa de 27%. Por su parte, las distribuciones quedarán afectas a la tasa de Impuesto Global Complementario o Adicional, con derecho a un crédito equivalente al 65% de la tasa del Impuesto de Primera Categoría.

Reforma TributariaSlide 5

Principales modificaciones a la Ley de la Renta

PwC ChileDC1 - Información de uso interno

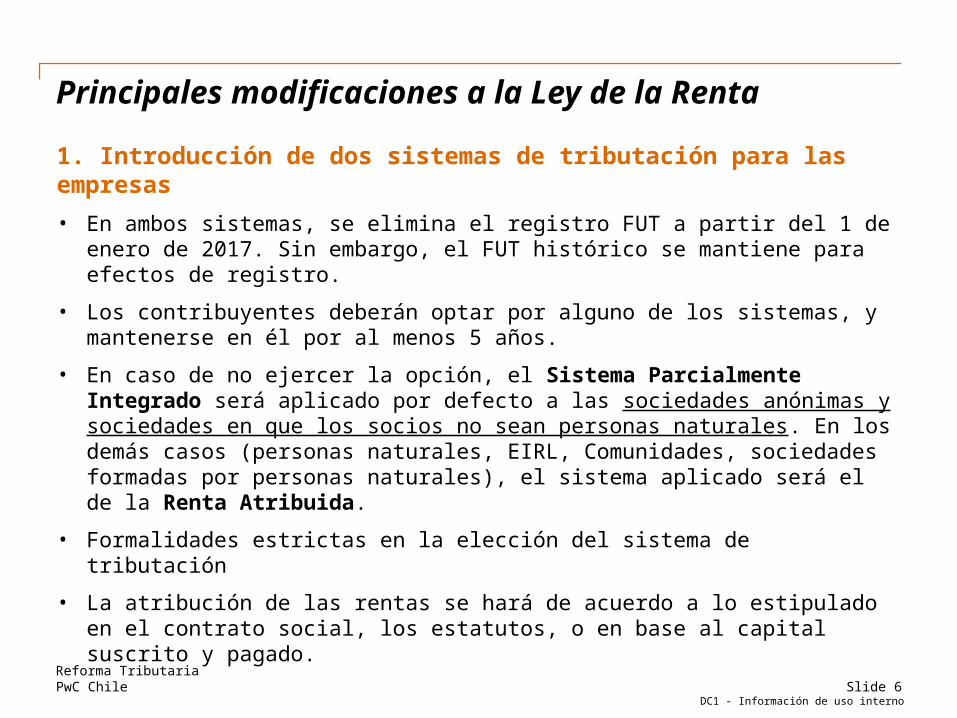

1. Introducción de dos sistemas de tributación para las empresas

• En ambos sistemas, se elimina el registro FUT a partir del 1 de enero de 2017. Sin embargo, el FUT histórico se mantiene para efectos de registro.

• Los contribuyentes deberán optar por alguno de los sistemas, y mantenerse en él por al menos 5 años.

• En caso de no ejercer la opción, el Sistema Parcialmente Integrado será aplicado por defecto a las sociedades anónimas y sociedades en que los socios no sean personas naturales. En los demás casos (personas naturales, EIRL, Comunidades, sociedades formadas por personas naturales), el sistema aplicado será el de la Renta Atribuida.

• Formalidades estrictas en la elección del sistema de tributación

• La atribución de las rentas se hará de acuerdo a lo estipulado en el contrato social, los estatutos, o en base al capital suscrito y pagado.

Reforma TributariaSlide 6

Principales modificaciones a la Ley de la Renta

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

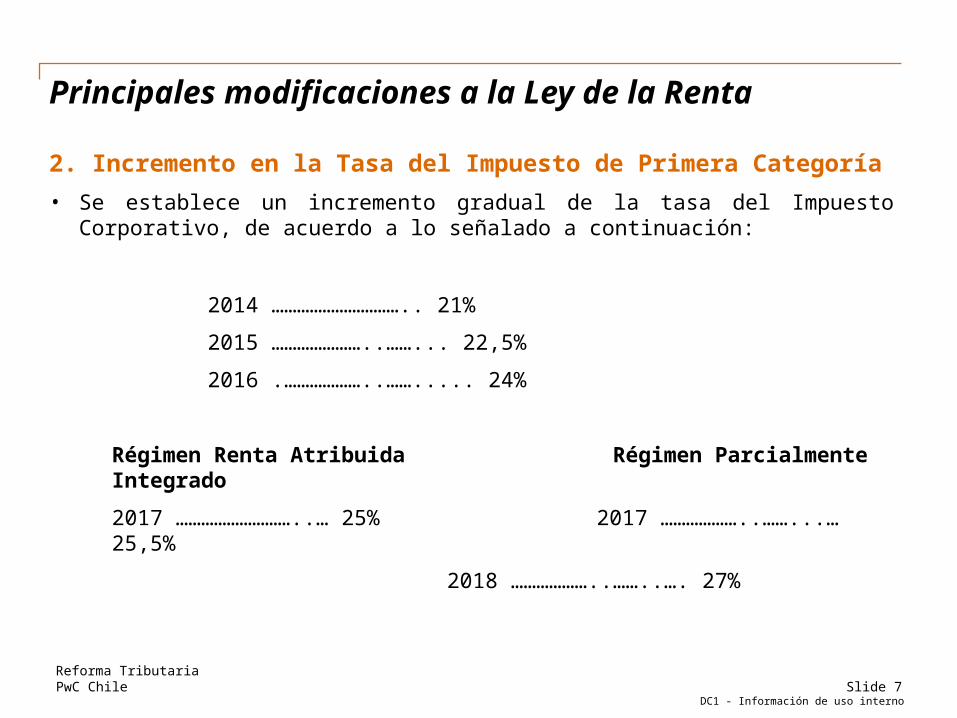

2. Incremento en la Tasa del Impuesto de Primera Categoría

• Se establece un incremento gradual de la tasa del Impuesto Corporativo, de acuerdo a lo señalado a continuación:

Reforma TributariaSlide 7

2014 ………………………….. 21%

2015 …………………..……... 22,5%

2016 .………………..……..... 24%

Régimen Renta Atribuida Régimen Parcialmente Integrado

2017 ………………………..… 25% 2017 ………………..……...… 25,5%

2018 ………………..……..…. 27%

Reforma TributariaPwC Chile

DC1 - Información de uso interno

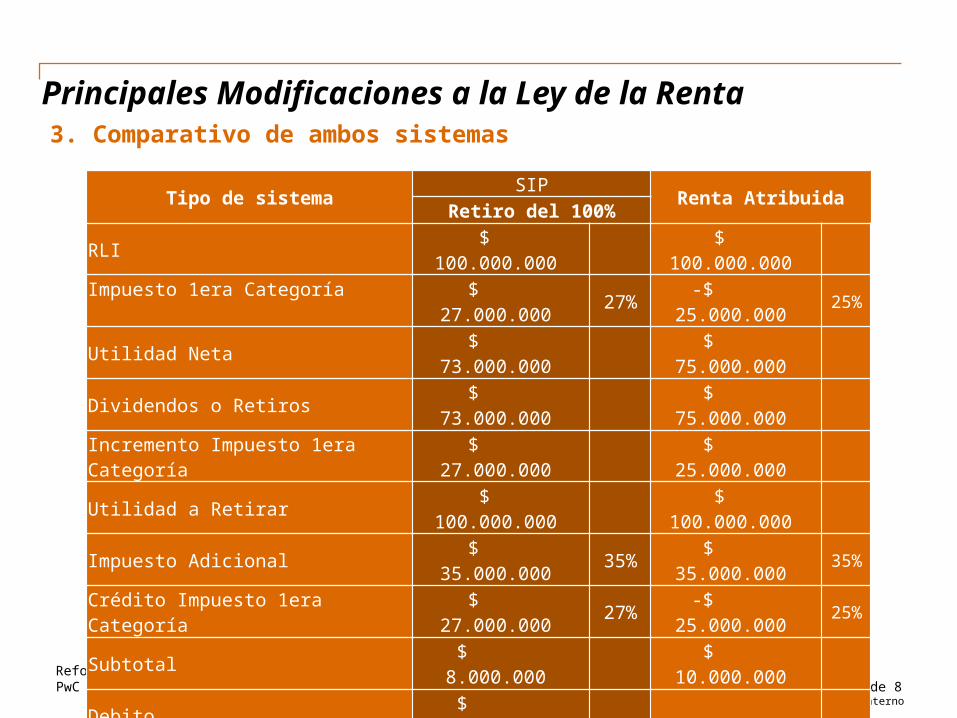

Principales Modificaciones a la Ley de la Renta 3. Comparativo de ambos sistemas

Slide 8

Tipo de sistemaSIP

Renta AtribuidaRetiro del 100%

RLI $ 100.000.000 $ 100.000.000

Impuesto 1era Categoría

$ 27.000.000 27% -$ 25.000.000 25%

Utilidad Neta $ 73.000.000 $ 75.000.000

Dividendos o Retiros $ 73.000.000 $ 75.000.000

Incremento Impuesto 1era Categoría

$ 27.000.000 $ 25.000.000

Utilidad a Retirar $ 100.000.000 $ 100.000.000

Impuesto Adicional $ 35.000.000 35% $ 35.000.000 35%

Crédito Impuesto 1era Categoría

$ 27.000.000 27% -$ 25.000.000 25%

Subtotal $ 8.000.000 $ 10.000.000

Debito $ 9.450.000

Total a Pagar IGC $ 17.450.000 $ 10.000.000

Tasa Efectiva (1era Categoria + Impuesto Adicional)

44,45% 35,00%

PwC ChileDC1 - Información de uso interno

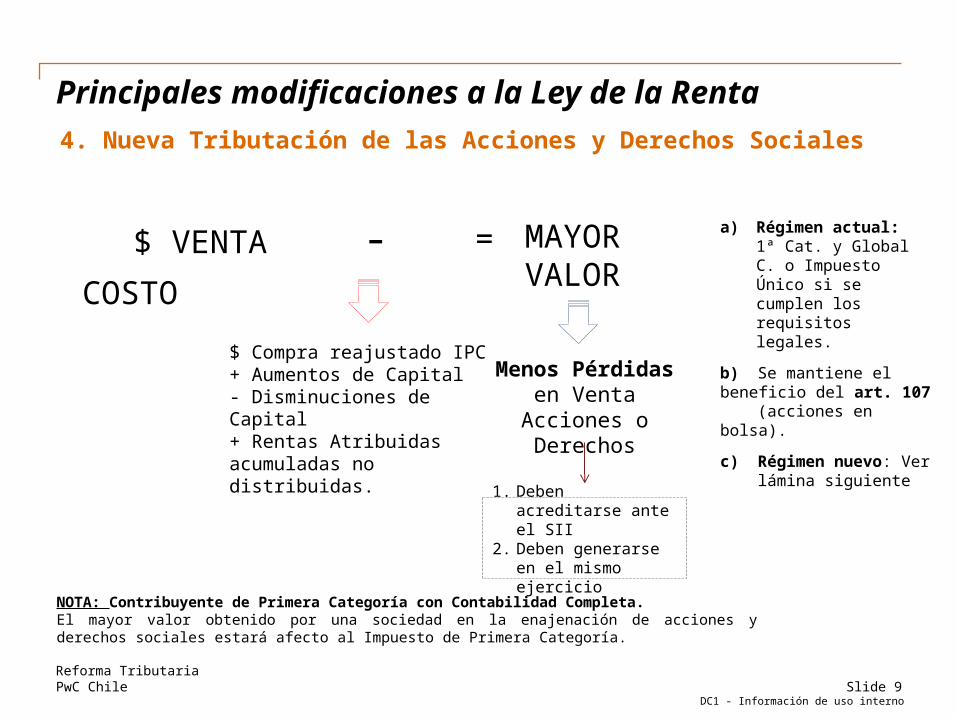

Principales modificaciones a la Ley de la Renta4. Nueva Tributación de las Acciones y Derechos Sociales

Reforma TributariaSlide 9

MAYOR VALOR

= $ VENTA - COSTO c

$ Compra reajustado IPC+ Aumentos de Capital- Disminuciones de Capital+ Rentas Atribuidas acumuladas no distribuidas.

cMenos

Pérdidas en Venta Acciones

o Derechos

1. Deben acreditarse ante el SII

2. Deben generarse en el mismo ejercicio

Hola

a) Régimen actual:1ª Cat. y Global C. o Impuesto Único si se cumplen los requisitos legales.

b) Se mantiene el beneficio del art. 107

(acciones en bolsa).

c) Régimen nuevo: Ver lámina siguiente

NOTA: Contribuyente de Primera Categoría con Contabilidad Completa.El mayor valor obtenido por una sociedad en la enajenación de acciones y derechos sociales estará afecto al Impuesto de Primera Categoría.

PwC ChileDC1 - Información de uso interno

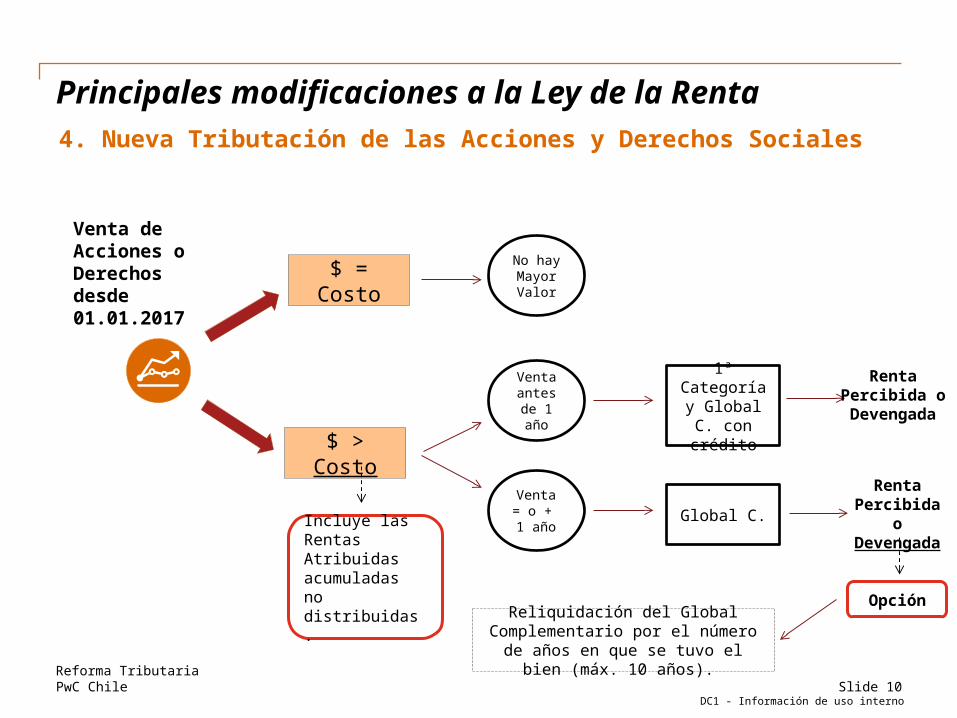

Principales modificaciones a la Ley de la Renta4. Nueva Tributación de las Acciones y Derechos Sociales

Reforma TributariaSlide 10

Venta de Acciones o Derechos desde 01.01.2017

$ = Costo

$ > Costo

No hay Mayor Valor

Venta antes de 1 año

Venta = o + 1 año

1ª Categoría y Global C.

con crédito

Global C.

Incluye las Rentas Atribuidas acumuladas no distribuidas. Reliquidación del Global

Complementario por el número de años en que se tuvo el bien (máx.

10 años). Hola

Opción

Renta Percibida o Devengada

Renta Percibida

o Devengada

PwC ChileDC1 - Información de uso interno

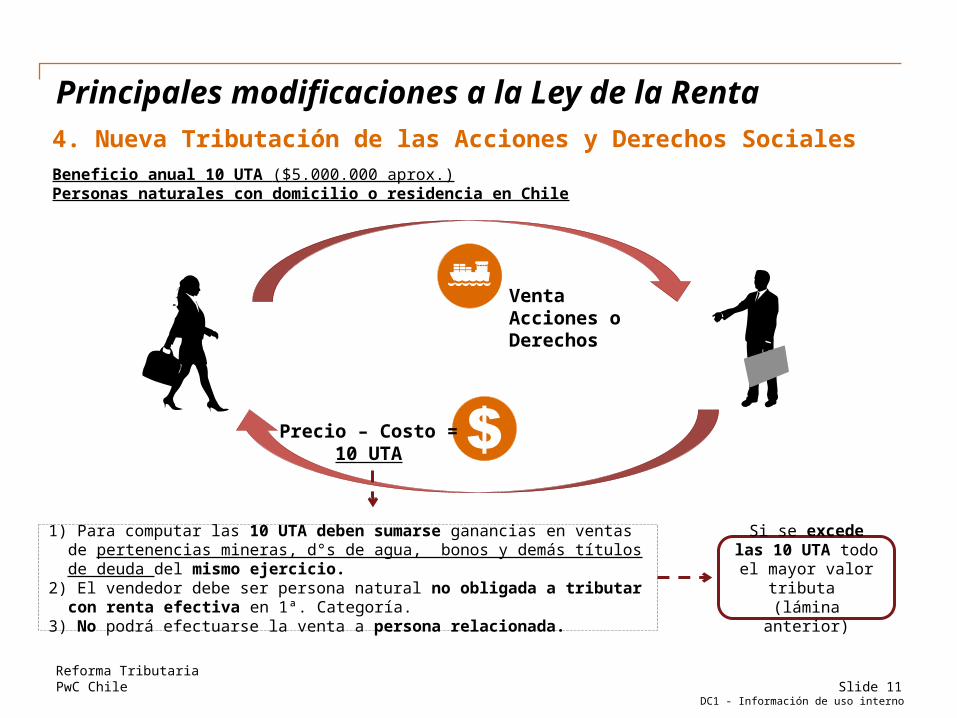

Principales modificaciones a la Ley de la Renta4. Nueva Tributación de las Acciones y Derechos Sociales Beneficio anual 10 UTA ($5.000.000 aprox.)Personas naturales con domicilio o residencia en Chile

Reforma TributariaSlide 11

Venta Acciones o Derechos

Precio – Costo =10 UTA

1) Para computar las 10 UTA deben sumarse ganancias en ventas de pertenencias mineras, d°s de agua, bonos y demás títulos de deuda del mismo ejercicio.

2) El vendedor debe ser persona natural no obligada a tributar con renta efectiva en 1ª. Categoría.

3) No podrá efectuarse la venta a persona relacionada.

Si se excede las 10 UTA todo el

mayor valor tributa

(lámina anterior)

PwC ChileDC1 - Información de uso interno

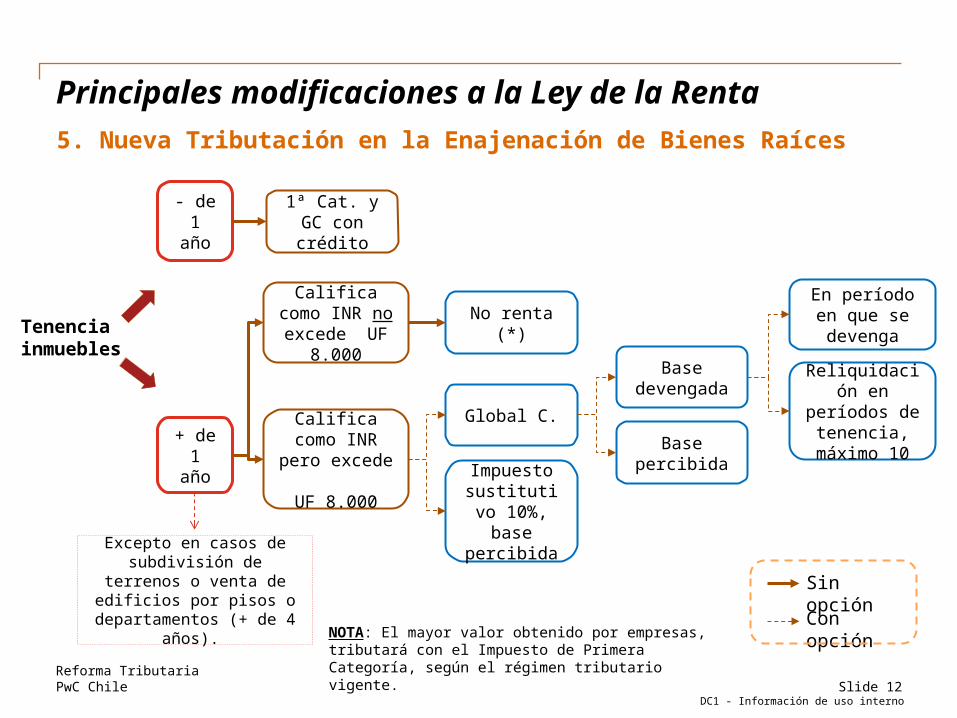

Principales modificaciones a la Ley de la Renta5. Nueva Tributación en la Enajenación de Bienes Raíces

Reforma TributariaSlide 12

Califica como INR

pero excede UF 8.000

Global C.

Impuesto sustitutivo 10%, base percibida

Base devengada

Base percibida

En período en que se devenga

Reliquidación en

períodos de tenencia,

máximo 10

Califica como INR no excede UF

8.000

No renta (*)

+ de 1 año

- de1 año

1ª Cat. y GC con crédito

Sin opción

Con opción

Tenencia inmuebles

Excepto en casos de subdivisión de terrenos o

venta de edificios por pisos o departamentos (+

de 4 años).o NOTA: El mayor valor obtenido por empresas, tributará con el Impuesto de Primera Categoría, según el régimen tributario vigente.

Reforma TributariaPwC Chile

DC1 - Información de uso interno

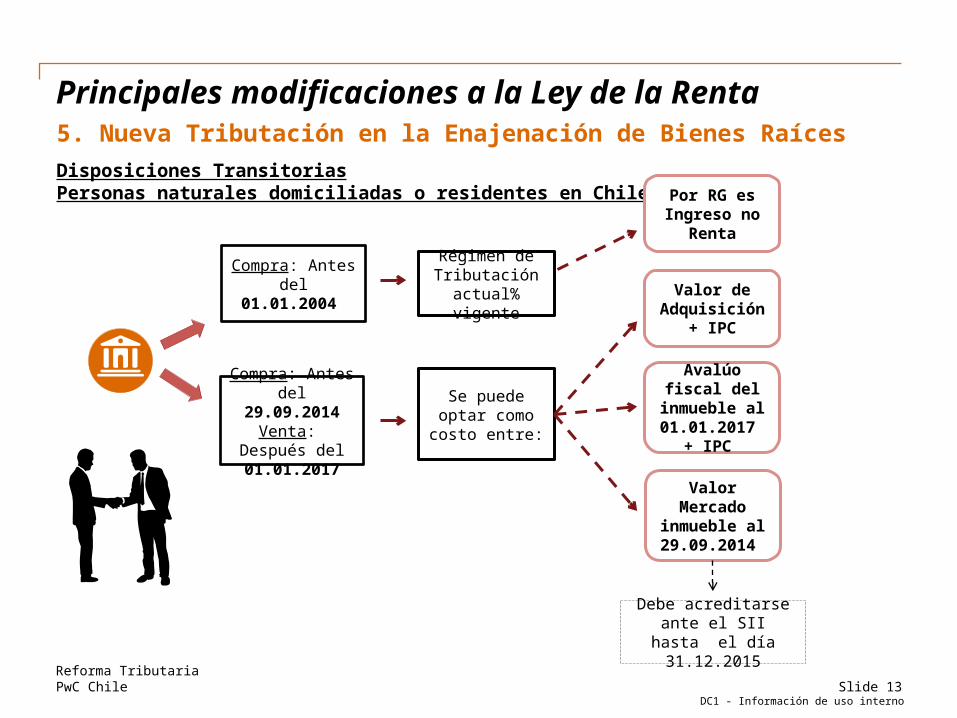

Principales modificaciones a la Ley de la Renta5. Nueva Tributación en la Enajenación de Bienes Raíces

Disposiciones TransitoriasPersonas naturales domiciliadas o residentes en Chile

Slide 13

Compra: Antes del

01.01.2004

Se puede optar como costo entre:

Valor de Adquisición

+ IPC

Compra: Antes del

29.09.2014Venta:

Después del 01.01.2017

Régimen de Tributación

actual% vigente

Avalúo fiscal del

inmueble al 01.01.2017

+ IPC

Valor Mercado

inmueble al 29.09.2014

Por RG es Ingreso no

Renta

Debe acreditarse ante el SII hasta el día 31.12.2015

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

6. Sustitución del artículo 21 sobre gastos rechazados.

Impuesto único establecido en el artículo 21 para los gastos rechazados aumenta de un 35% a un 40%.

Vigencia: 01 de enero de 2017

7. Deducción de gastos incurridos en el extranjero con partes relacionadas

Se permite la deducción de gastos incurridos en el extranjero con partes relacionadas, sólo en la medida que el gasto se haya pagado y se haya retenido el impuesto adicional al que se puedan encontrar afectos.

Vigencia: 01 de enero de 2015.

Reforma TributariaSlide 14

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

8. Goodwill

Se elimina la posibilidad de amortizar aquella parte del goodwill que no haya sido asignado por fusión a los activos no monetarios, quedando como activo intangible.

Vigencia: 01 de enero de 2015

9. Intereses y gastos financieros relativos a inversiones

Se permite la deducibilidad de los intereses y demás gastos financieros, que cumplan con los requisitos para ser deducidos como gastos, para la compra de acciones y derechos, bonos y cualquier otro capital mobiliario.

Vigencia: 01 de octubre de 2014

Reforma TributariaSlide 15

Reforma TributariaPwC Chile

DC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

10. Cambios en el Sistema de Rentas Presuntas.

• A partir del ejercicio comercial del 2016, se deroga el sistema actual de renta presunta para la agricultura, transporte, minería y explotación de bienes raíces.

• Sólo podrán acogerse, los empresarios individuales, las EIRL y las comunidades, cooperativas, sociedades de personas y SpA, conformadas en todo momento por personas naturales, cuyos ingresos anuales no excedan 5000 UF (transporte), 9000 UF (agricultura), y 17.000 UF (minería).

• No podrán acogerse los contribuyentes que posean o exploten, a cualquier título, derechos sociales, acciones de sociedades o cuotas de fondos de inversión, salvo que los ingresos provenientes de tales inversiones no excedan del 10% de los ingresos brutos totales del año comercial respectivo.

• Vigencia: 01 de enero de 2016

Slide 16

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

11. Exceso de endeudamiento:

• Impuesto único de tasa 35% sobre los pagos y desembolsos (intereses, comisiones, remuneraciones por servicios, gastos financieros y todo otro cargo convencional) que se asocien al exceso de endeudamiento

• El cálculo de endeudamiento total se hace considerando todas las deudas (otorgadas en Chile o en el extranjero, por partes relacionadas o no relacionadas), en base anual según los meses de permanencia durante el año.

• Se considera que existe exceso de endeudamiento cuando la relación entre deuda y patrimonio es superior a 3:1. En este sentido, el contribuyente se encuentra en una posición de exceso de endeudamiento si su endeudamiento total anual excede tres veces su patrimonio, calculado al fin del ejercicio respectivo.

Vigencia: 01 de enero de 2015

Reforma TributariaSlide 17

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

12. Normas sobre tributación internacional

Se agrega el artículo 41 G

•Reglas CFC (“Controlled Foreign Corporation”):

Se establece una norma que evita que se difiera el pago de impuestos sobre rentas pasivas (dividendos, regalías, intereses, etc.) de fuente extranjera, en la medida que la entidad extranjera sea controlada por una sociedad chilena, con derecho a crédito por los impuestos pagados en el extranjero. Cabe hacer presente que no se permite atribuir pérdidas generadas en el extranjero por estas “rentas pasivas”.

Vigencia: 01 de enero de 2016

Reforma TributariaSlide 18

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

13. Regímenes de depreciación instantánea.

•Contribuyentes ingresos menores a UF 25.000. ($ 600 millones). Gasto en primer ejercicio

•Contribuyentes con ingresos desde UF 25000 y UF 100.000 ( $ 2.400 millones) Depreciacion en un décimo de vida util normal.

•Vigencia: 01 de octubre de 2014

Reforma TributariaSlide 19

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

14. Régimen opcional de pago sobre rentas acumuladas (FUT) y retiros en exceso

Durante el año comercial 2015, para los contribuyentes de primera categoría

Reforma TributariaSlide 20

• Opción de pagar impuestos sobre el FUT acumulado. Requisitos:

- Contribuyentes que hayan iniciado actividades antes del 01.01.2013.

- Al 01.12.2014 mantengan FUT acumulado.

• Impuesto se puede pagar sobre:

- La parte del FUT que exceda el monto promedio de retiros en los años 2011, 2012 y 2013.

- No se aplica sobre FUF o reinversiones recibidas durante el año 2014.

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

14. Régimen opcional de pago sobre rentas acumuladas (FUT) y retiros en exceso (Continuación)

Reforma TributariaSlide 21

- Regla general 32%, con derecho al crédito por IDPC.

- Empresas, comunidades y sociedades que desde el 01.01.2014 se encuentren conformadas exclusivamente por personas naturales contribuyentes del IGC, que hayan iniciado actividades con anterioridad al 01.01.2013. Tasa promedio ponderada de las tasas de IGC de los socios que les hayan afectado en los años tributarios 2012, 2013 y 2014, con derecho al crédito por IDPC (pero sin derecho a devolución)

- Opción de pagar sobre retiros en exceso efectuados hasta el 31.12.2013 y se mantengan hasta el 31.12.2014. 32%.

PwC ChileDC1 - Información de uso interno

Principales modificaciones a la Ley de la Renta

15. Régimen de Tributación transitorio 01.01.2015 / 31.12.2016.

Tributación sobre rentas empresariales (art.14)

- Se elimina concepto de retiros en exceso (y FUT devengado)

- Se iguala tributación sobre retiros y dividendos.

- Forma de asignar las rentas acumuladas y reinversiones en caso de división (CPT)

- Reinversiones (se asemeja todo el régimen a reinversión en acciones de pago.

Reforma TributariaSlide 22

Reforma TributariaPwC Chile

DC1 - Información de uso interno

II

Revision Principales efectos contables

Slide 23

PwC ChileDC1 - Información de uso interno

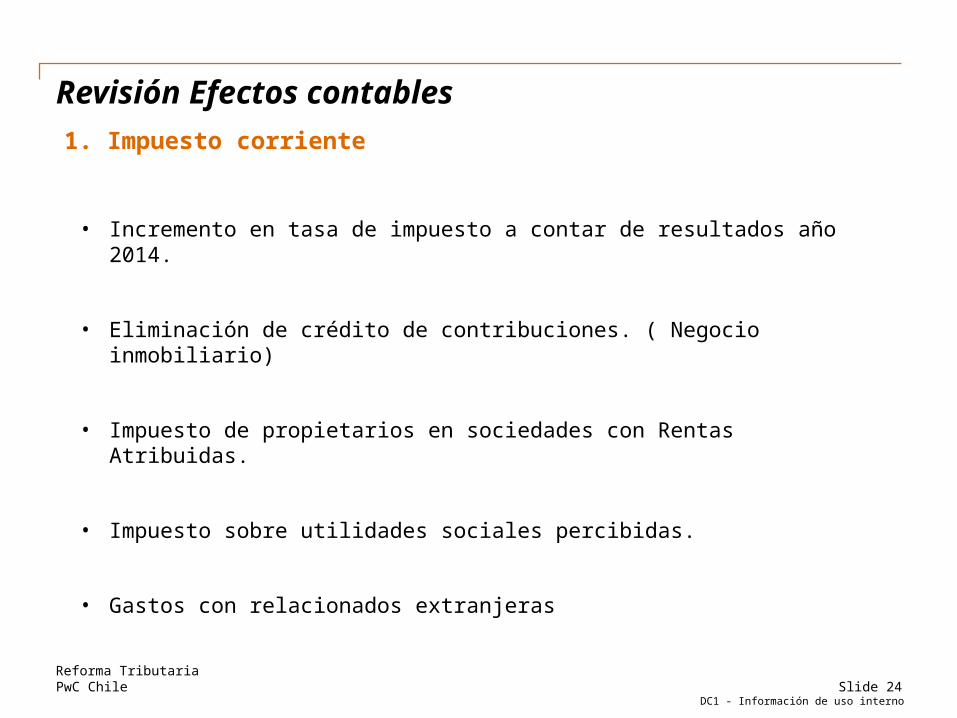

Revisión Efectos contables 1. Impuesto corriente

Reforma TributariaSlide 24

• Incremento en tasa de impuesto a contar de resultados año 2014.

• Eliminación de crédito de contribuciones. ( Negocio inmobiliario)

• Impuesto de propietarios en sociedades con Rentas Atribuidas.

• Impuesto sobre utilidades sociales percibidas.

• Gastos con relacionados extranjeras

PwC ChileDC1 - Información de uso interno

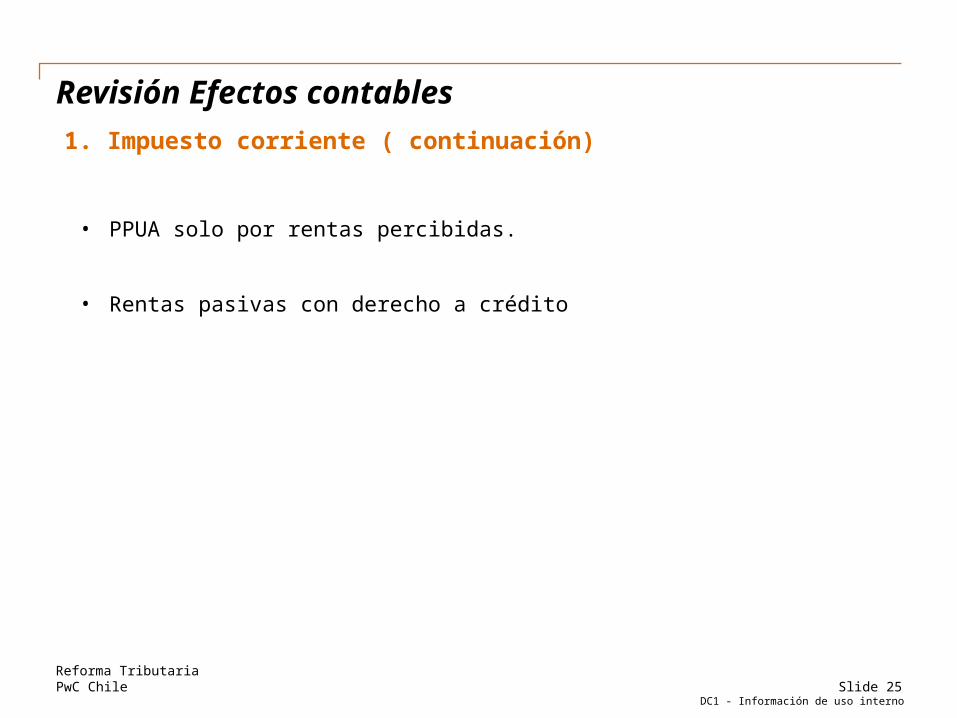

Revisión Efectos contables 1. Impuesto corriente ( continuación)

Reforma TributariaSlide 25

• PPUA solo por rentas percibidas.

• Rentas pasivas con derecho a crédito

PwC ChileDC1 - Información de uso interno

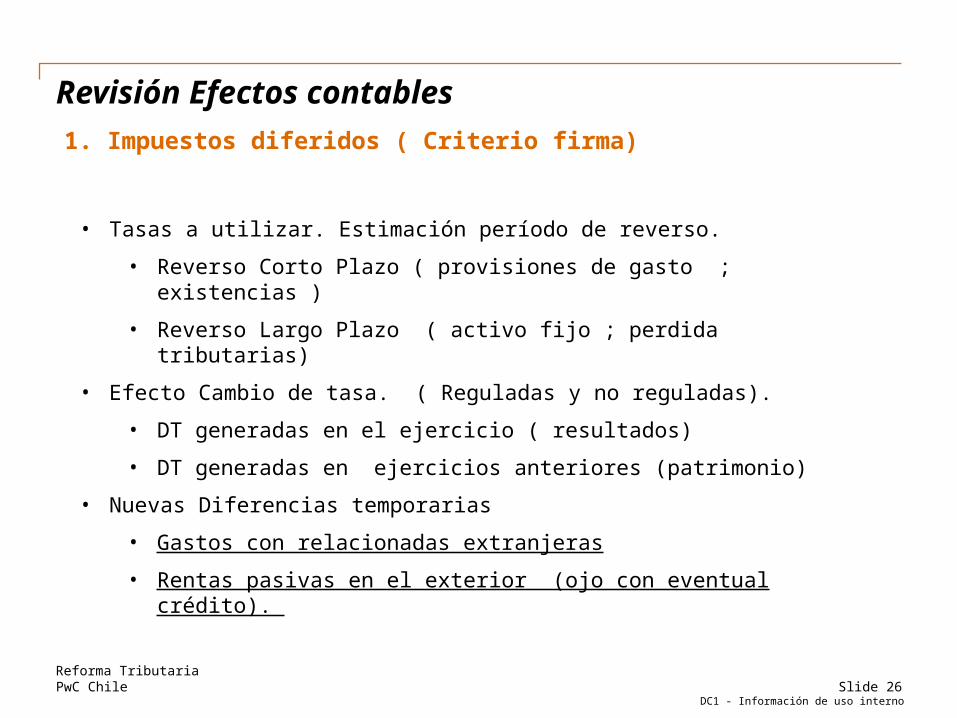

Revisión Efectos contables 1. Impuestos diferidos ( Criterio firma)

Reforma TributariaSlide 26

• Tasas a utilizar. Estimación período de reverso.

• Reverso Corto Plazo ( provisiones de gasto ; existencias )

• Reverso Largo Plazo ( activo fijo ; perdida tributarias)

• Efecto Cambio de tasa. ( Reguladas y no reguladas).

• DT generadas en el ejercicio ( resultados)

• DT generadas en ejercicios anteriores (patrimonio)

• Nuevas Diferencias temporarias

• Gastos con relacionadas extranjeras

• Rentas pasivas en el exterior (ojo con eventual crédito).

Reforma TributariaPwC Chile

DC1 - Información de uso interno

III

Principales modificaciones a la Ley del IVA

Slide 27

PwC ChileDC1 - Información de uso interno

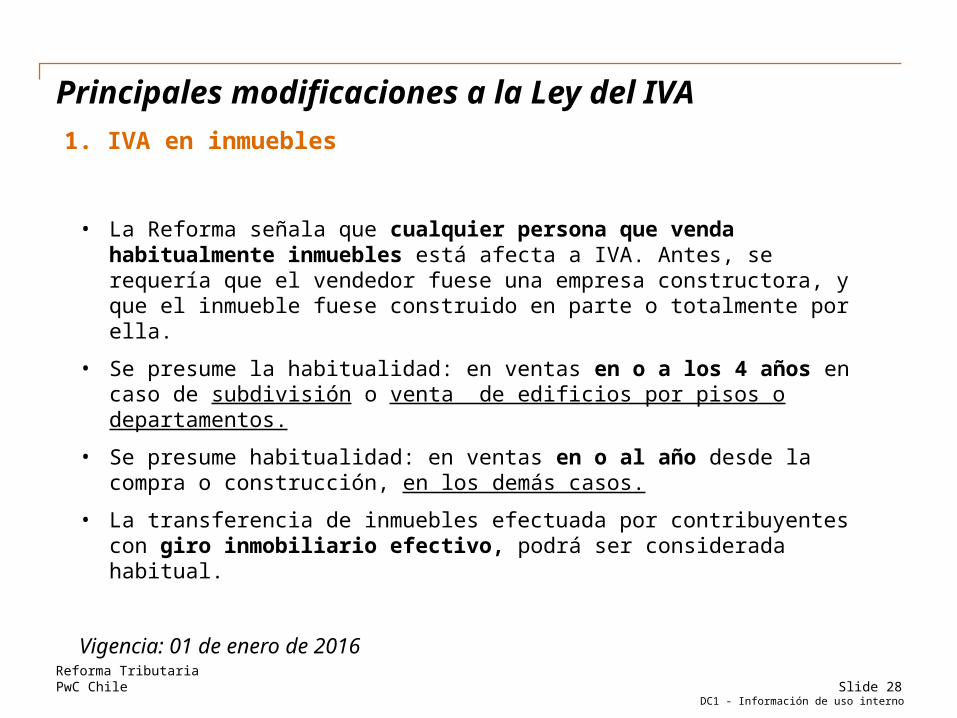

Principales modificaciones a la Ley del IVA 1. IVA en inmuebles

Reforma TributariaSlide 28

• La Reforma señala que cualquier persona que venda habitualmente inmuebles está afecta a IVA. Antes, se requería que el vendedor fuese una empresa constructora, y que el inmueble fuese construido en parte o totalmente por ella.

• Se presume la habitualidad: en ventas en o a los 4 años en caso de subdivisión o venta de edificios por pisos o departamentos.

• Se presume habitualidad: en ventas en o al año desde la compra o construcción, en los demás casos.

• La transferencia de inmuebles efectuada por contribuyentes con giro inmobiliario efectivo, podrá ser considerada habitual.

Vigencia: 01 de enero de 2016

Reforma TributariaPwC Chile

DC1 - Información de uso interno

Principales modificaciones a la Ley del IVA

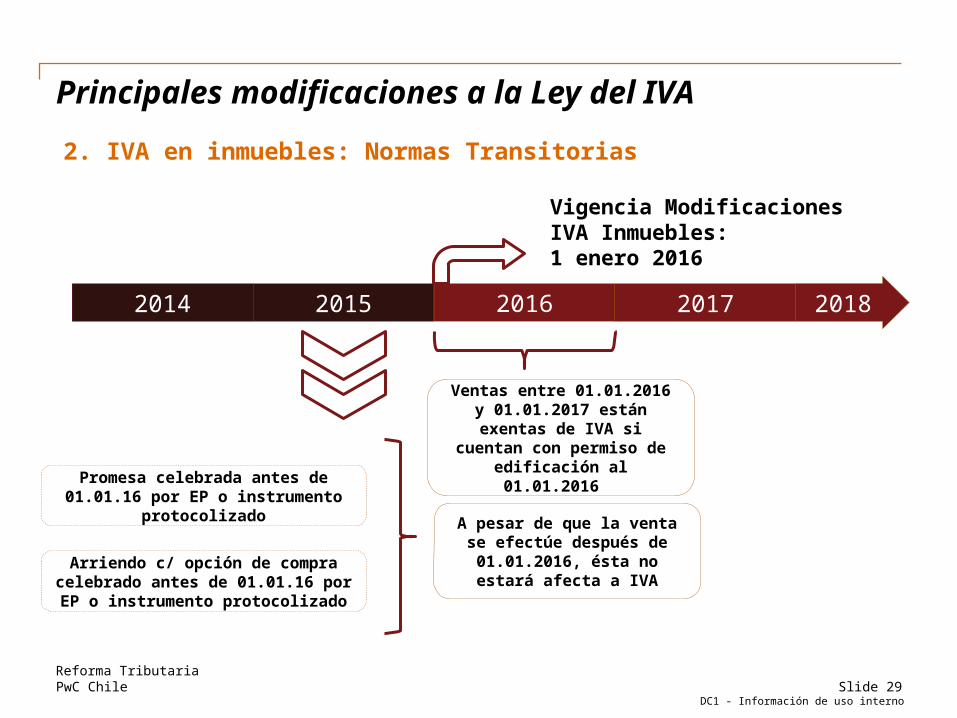

2. IVA en inmuebles: Normas Transitorias

Slide 29

2014 2015 2016 2017 2018

Vigencia Modificaciones IVA Inmuebles:1 enero 2016

Promesa celebrada antes de 01.01.16 por EP o instrumento

protocolizado

Arriendo c/ opción de compra celebrado antes de 01.01.16 por EP o instrumento protocolizado

A pesar de que la venta se efectúe después de

01.01.2016, ésta no estará afecta a IVA

Ventas entre 01.01.2016 y 01.01.2017 están exentas

de IVA si cuentan con permiso de edificación al

01.01.2016

PwC ChileDC1 - Información de uso interno

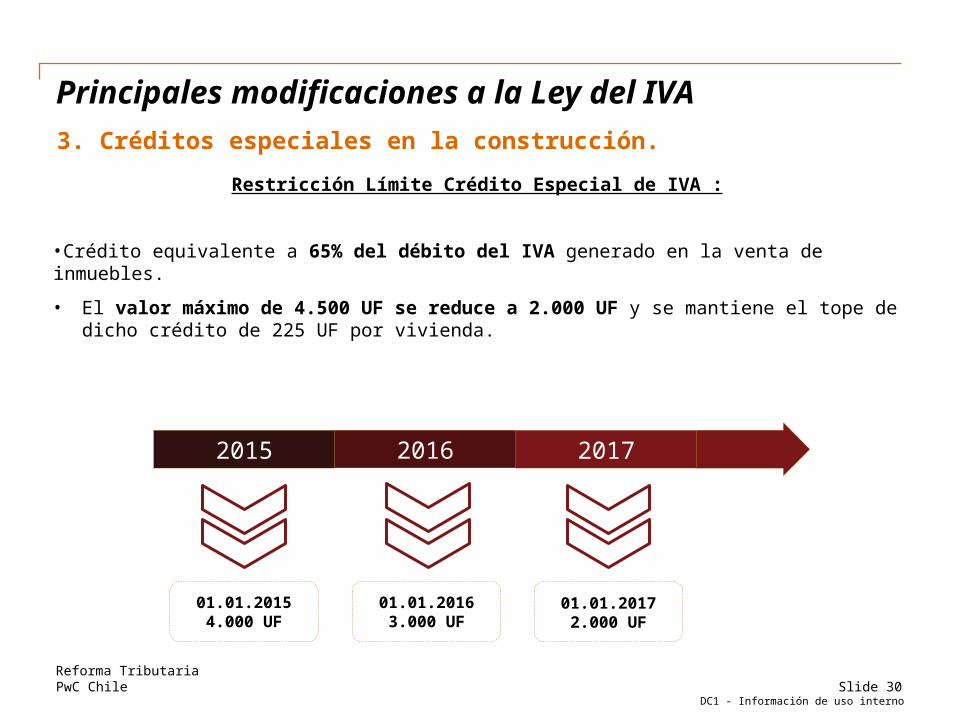

Principales modificaciones a la Ley del IVA 3. Créditos especiales en la construcción.

Reforma TributariaSlide 30

Restricción Límite Crédito Especial de IVA :

2015 2016 2017

01.01.20154.000 UF

01.01.20163.000 UF

01.01.20172.000 UF

•Crédito equivalente a 65% del débito del IVA generado en la venta de inmuebles.

• El valor máximo de 4.500 UF se reduce a 2.000 UF y se mantiene el tope de dicho crédito de 225 UF por vivienda.

Reforma TributariaPwC Chile

DC1 - Información de uso interno

IV

Principales modificaciones al Código Tributario

Slide 31

PwC ChileDC1 - Información de uso interno

Principales modificaciones al Código Tributario1. Norma General Anti-Elusión

• Esta norma contempla dos casos específicos de elusión:

o Abuso de las formas jurídicas (artículo 4 ter)

o Simulación (artículo 4 quáter)

• Dicha norma tiene las características y elementos que la doctrina reconoce como comunes a este tipo de reglas:

o Que se trate de una operación o transacción abusiva: esto supone que los actos son artificiosos o impropios, vale decir, se usa una forma jurídica de manera anormal para obtener un fin;

o La única razón para realizar esa operación consiste en disminuir la carga tributaria;

o No existe otra razón sustantiva o válida para justificar dicha operación.

Reforma TributariaSlide 32

PwC ChileDC1 - Información de uso interno

Principales modificaciones al Código Tributario1. Norma General Anti-Elusión

a) Abuso de las formas Jurídicas (art. 4 ter)

• Se entenderá que existe abuso para efectos tributarios cuando:

- Se evite la realización del hecho gravado;

- Se disminuya la base imponible o la obligación tributaria;

- Se postergue o difiera el nacimiento de dicha obligación.

Todo ello mediante actos o negocios jurídicos que no produzcan efectos jurídicos o económicos relevantes para el contribuyente o un tercero, distintos de los meramente tributarios.

Sanción: se exigirá la obligación tributaria que emana de los hechos imponibles establecidos en la ley.

Reforma TributariaSlide 33

PwC ChileDC1 - Información de uso interno

Principales modificaciones al Código Tributario1. Norma General Anti-Elusión

b) Simulación (art. 4 quáter)

• Se entenderá que existe simulación, para efectos tributarios, cuando los actos y negocios jurídicos de que se trate disimulen:

- La configuración del hecho gravado del impuesto, o

- La naturaleza de los elementos constitutivos de la obligación tributaria, o

- Su verdadero monto o data de nacimiento.

Sanción: En estos casos, los impuestos se aplicarán a los hechos efectivamente realizados por las partes, con independencia de los actos o negocios simulados.

• Para ambos casos, será el Tribunal Tributario y Aduanero competente realizará la calificación jurídica del acto potencialmente elusivo o simulado, en función del requerimiento efectuado por el Director del SII.

• Junto con esta calificación jurídica, el tribunal determinará la aplicación de las sanciones correspondientes y fijará los impuestos respectivos, ordenando al Servicio emitir la liquidación, giro o resolución que corresponda. Reforma Tributaria

Slide 34

PwC ChileDC1 - Información de uso interno

Principales modificaciones al Código Tributario1. Norma General Anti-Elusión

• Se reconoce el principio de buena fe y la autonomía de la libertad y libertad contractual del contribuyente, resguardando la posibilidad de ejercer la economía de opción, es decir, la posibilidad de elegir entre alternativas lícitas y legítimas.

• Se incorpora una norma al Código Tributario para sancionar con multa, con un máximo de 100 UTA, a quienes diseñen o planifiquen los actos, contratos o negocios constitutivos de abuso o simulación que impliquen elusión de impuestos.

• En relación a lo anterior, en caso que la infracción haya sido cometida por una persona jurídica, la sanción señalada será aplicada a sus directores o representantes legales si hubieren infringido sus deberes de dirección y supervisión (nuevo artículo 100 bis del Código Tributario).

Vigencia de la norma anti-elusión: Un año desde la publicación de la Ley. Sin embargo, será aplicable respecto de los hechos, actos o negocios, o conjunto o serie de ellos, realizados o concluidos a partir de la entrada en vigencia.

Reforma TributariaSlide 35

PwC ChileDC1 - Información de uso interno

Principales modificaciones al Código Tributario2. Norma General Anti-Elusión v/s art. 97 N°4 del Código Tributario

• Art. 97 N° 4, inc. 1°: “el empleo de otros procedimientos dolosos encaminados a ocultar o desfigurar el verdadero monto de las operaciones realizadas o a burlar el impuesto, con multa del cincuenta por ciento al trescientos por ciento del valor del tributo eludido y con presidio menor en sus grados medio a máximo.

• Art. 97 N° 4, inc. 3: “El que, simulando una operación tributaria o mediante cualquiera otra maniobra fraudulenta, obtuviere devoluciones de impuesto que no le correspondan, será sancionado con la pena de presidio menor en su grado máximo a presidio mayor en su grado medio y con multa del cien por ciento al cuatrocientos por ciento de lo defraudado”.

• ¿Eventuales criterios distintos por Jueces Tributarios y Aduaneros y Tribunales con competencia en lo penal?

Reforma TributariaSlide 36

PwC ChileDC1 - Información de uso interno

Principales modificaciones al Código Tributario3. Fortalecimiento de atribuciones del SII

• Se faculta al SII para acceder a la información necesaria para cumplir su misión fiscalizadora (Superintendencia de Valores y Seguros, Comisión Chilena del Cobre, Servicio Nacional de Geología y Minería, y Conservadores de Minas, entre otros) (art. 84 bis).

• Se incorporan al Código Tributario facultades para permitir al SII acceder a información de operaciones pagadas por medios electrónicos (tarjetas de crédito y débito) manteniendo la reserva de los datos individuales y utilizar métodos estadísticos para determinar diferencias tributarias (art. 85).

Vigencia: Un año desde la publicación de la Ley.

Reforma TributariaSlide 37

Reforma TributariaPwC Chile

DC1 - Información de uso interno

V

Otras modificaciones

Slide 38

PwC ChileDC1 - Información de uso interno

Otras modificaciones

1. Aumento Tasa del Impuesto de Timbres y Estampillas.

•Aumentan las tasas para las operaciones descritas en la Ley al doble:

o De un máximo de 0,4% del monto en operaciones a plazo, a un 0,8%.

o De un máximo de 0,166 % del monto en operaciones sin plazo, a un 0,332%.

Vigencia: 01 de enero de 2016

• Sin embargo, el Impuesto de Timbres y Estampillas mantendrá su tasa de 0,2% para todas las operaciones de crédito hipotecario de viviendas DFL 2.

Reforma TributariaSlide 39

Reforma TributariaPwC Chile

DC1 - Información de uso interno

Otras modificaciones

2. Inversión Extranjera

• Derogación del Decreto Ley N° 600, de 1974, Estatuto de Inversión Extranjera. No obstante, los titulares de contratos de inversión ya suscritos con el Comité de Inversiones Extranjeras, continuaran rigiéndose por las normas legales vigentes aplicables a sus contratos.

Vigencia: 01 de enero de 2016

• Se someterá al H. Congreso Nacional un proyecto de Ley que propondrá una nueva institucionalidad para la inversión extranjera a más tardar el 31 de enero de 2015. Si llegado el 01 de enero de 2016, no ha entrado en vigencia la Ley que propondrá la nueva institucionalidad, este plazo se entenderá prorrogado hasta el cumplimiento de tal condición.

Slide 40

PwC ChileDC1 - Información de uso interno

Otras modificaciones

3. Otras modificaciones legales

•Aumento del Impuesto Específico a bebidas alcohólicas o azucaradas.

• Para gastos incurridos en supermercados y comercios similares que excedan de 5 UTM por cada mes, no procederá su deducción como gasto necesario para producir la Renta. Salvo, previa autorización del Servicio.

• Introducción de un nuevo impuesto a la adquisición de vehículos nuevos.

Reforma TributariaSlide 41

DC1 - Información de uso interno

www.pwc.com

Gracias.