Presentación de PowerPoint - IPAI€¦ · requerido por NIA 220 Control de Calidad,...

13

NORMA INTERNACIONAL DE AUDITORIA 600 NIA 600 Consideraciones Especiales-Auditorias de Estados Financieros de grupos( Incluido el Trabajo de los Auditores de los Componentes)

Transcript of Presentación de PowerPoint - IPAI€¦ · requerido por NIA 220 Control de Calidad,...

NORMA INTERNACIONAL DE AUDITORIA 600

NIA 600

Consideraciones Especiales-Auditorias de Estados Financieros de grupos( Incluido el

Trabajo de los Auditores de los Componentes)

NORMA INTERNACIONAL DE AUDITORIA 600

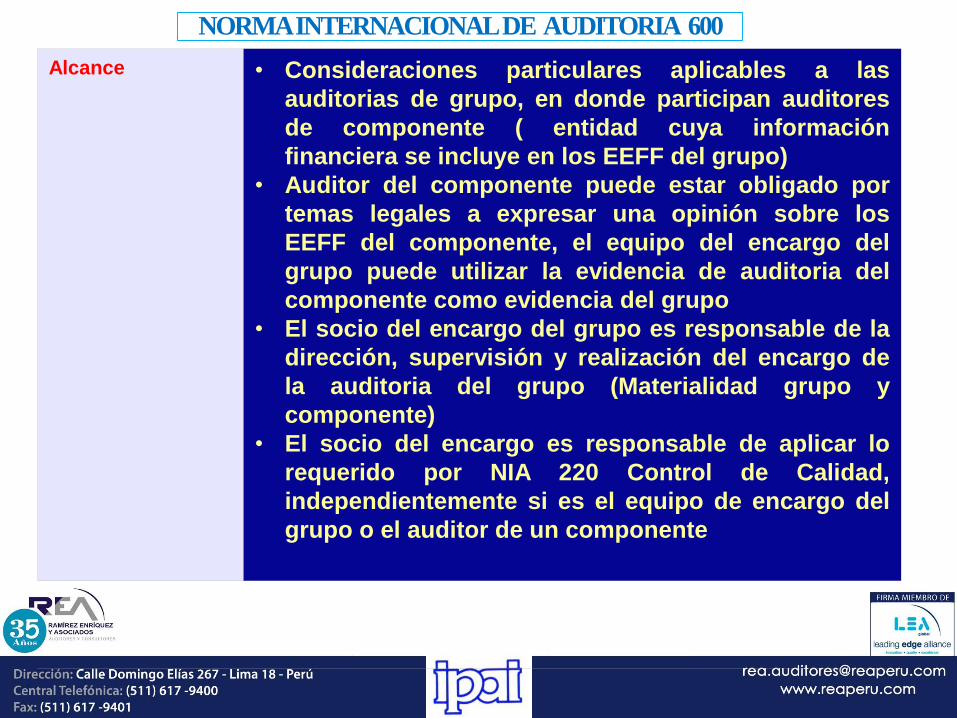

Alcance • Consideraciones particulares aplicables a las

auditorias de grupo, en donde participan auditores

de componente ( entidad cuya información

financiera se incluye en los EEFF del grupo)

• Auditor del componente puede estar obligado por

temas legales a expresar una opinión sobre los

EEFF del componente, el equipo del encargo del

grupo puede utilizar la evidencia de auditoria del

componente como evidencia del grupo

• El socio del encargo del grupo es responsable de la

dirección, supervisión y realización del encargo de

la auditoria del grupo (Materialidad grupo y

componente)

• El socio del encargo es responsable de aplicar lo

requerido por NIA 220 Control de Calidad,

independientemente si es el equipo de encargo del

grupo o el auditor de un componente

NORMA INTERNACIONAL DE AUDITORIA 600

Objetivos Considera que los objetivos del auditor son los siguientes:

(a) Determinar si es adecuado actuar como auditor de los

estados financieros del grupo; y

(b) Si actúa como auditor de los estados financieros de grupo:

• La comunicación clara con los auditores de los

componentes sobre el alcance y el momento de

realización de su trabajo sobre la información financiera de

los componentes, así como sobre sus hallazgos; y

• La obtención de evidencia de auditoria suficiente y

adecuada sobre la información financiera de los

componente y el proceso de consolidación, para expresar

una opinión sobre si los estados financieros del grupo han

sido preparados, en todos los aspectos materiales de

conformidad con el marco de información financiera

aplicable

NORMA INTERNACIONAL DE AUDITORIA 600

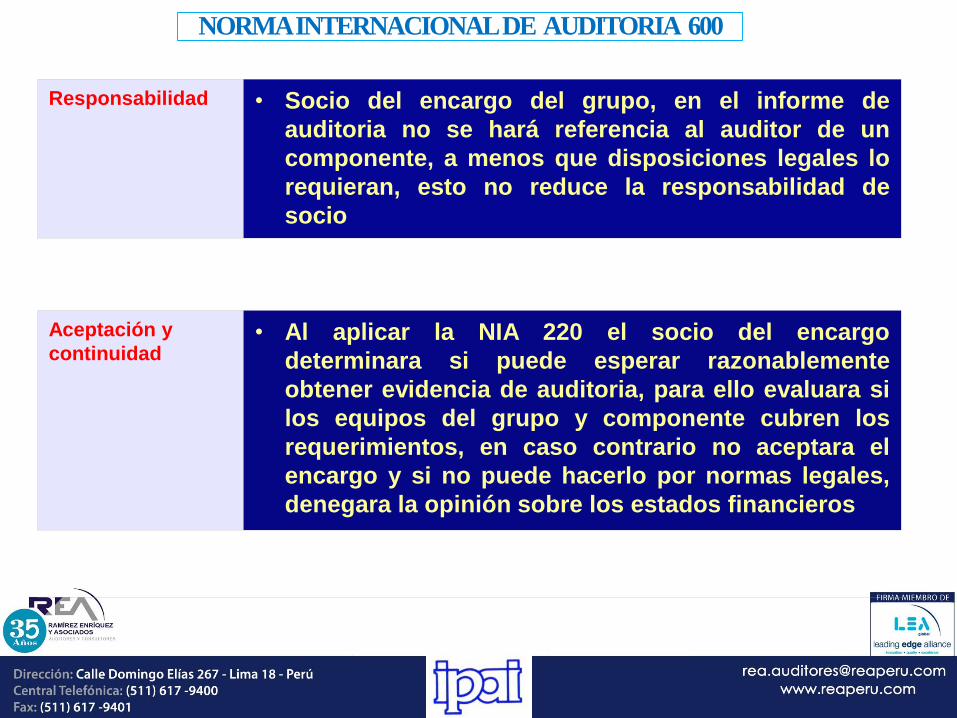

Responsabilidad • Socio del encargo del grupo, en el informe de

auditoria no se hará referencia al auditor de un

componente, a menos que disposiciones legales lo

requieran, esto no reduce la responsabilidad de

socio

Aceptación y

continuidad• Al aplicar la NIA 220 el socio del encargo

determinara si puede esperar razonablemente

obtener evidencia de auditoria, para ello evaluara si

los equipos del grupo y componente cubren los

requerimientos, en caso contrario no aceptara el

encargo y si no puede hacerlo por normas legales,

denegara la opinión sobre los estados financieros

NORMA INTERNACIONAL DE AUDITORIA 600

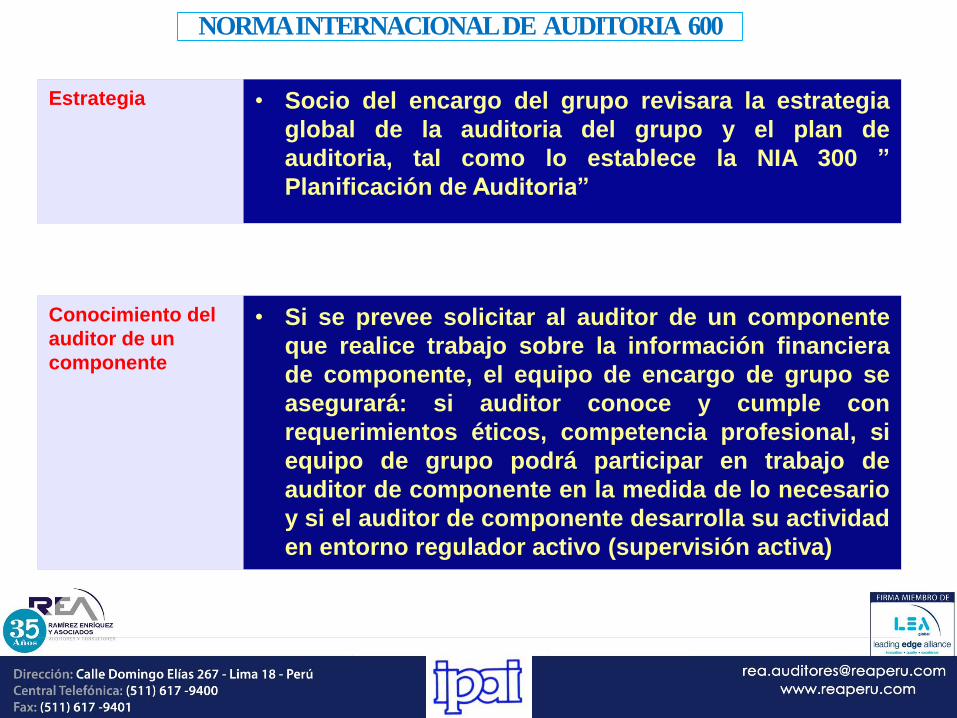

Estrategia • Socio del encargo del grupo revisara la estrategia

global de la auditoria del grupo y el plan de

auditoria, tal como lo establece la NIA 300 ”

Planificación de Auditoria”

Conocimiento del

auditor de un

componente

• Si se prevee solicitar al auditor de un componente

que realice trabajo sobre la información financiera

de componente, el equipo de encargo de grupo se

asegurará: si auditor conoce y cumple con

requerimientos éticos, competencia profesional, si

equipo de grupo podrá participar en trabajo de

auditor de componente en la medida de lo necesario

y si el auditor de componente desarrolla su actividad

en entorno regulador activo (supervisión activa)

NORMA INTERNACIONAL DE AUDITORIA 600

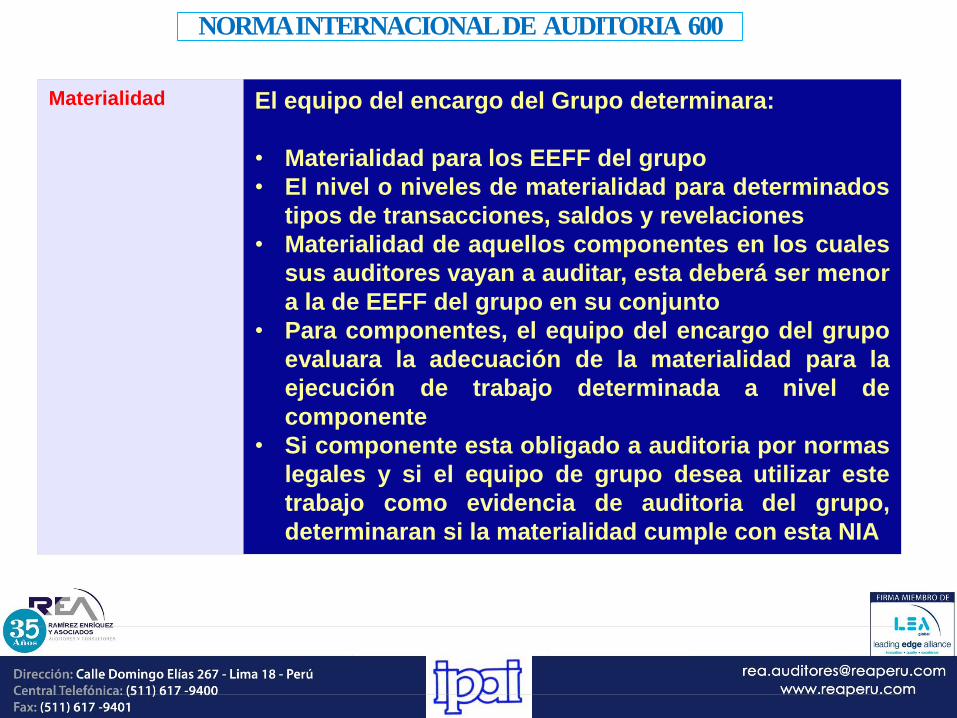

Materialidad El equipo del encargo del Grupo determinara:

• Materialidad para los EEFF del grupo

• El nivel o niveles de materialidad para determinados

tipos de transacciones, saldos y revelaciones

• Materialidad de aquellos componentes en los cuales

sus auditores vayan a auditar, esta deberá ser menor

a la de EEFF del grupo en su conjunto

• Para componentes, el equipo del encargo del grupo

evaluara la adecuación de la materialidad para la

ejecución de trabajo determinada a nivel de

componente

• Si componente esta obligado a auditoria por normas

legales y si el equipo de grupo desea utilizar este

trabajo como evidencia de auditoria del grupo,

determinaran si la materialidad cumple con esta NIA

NORMA INTERNACIONAL DE AUDITORIA 600

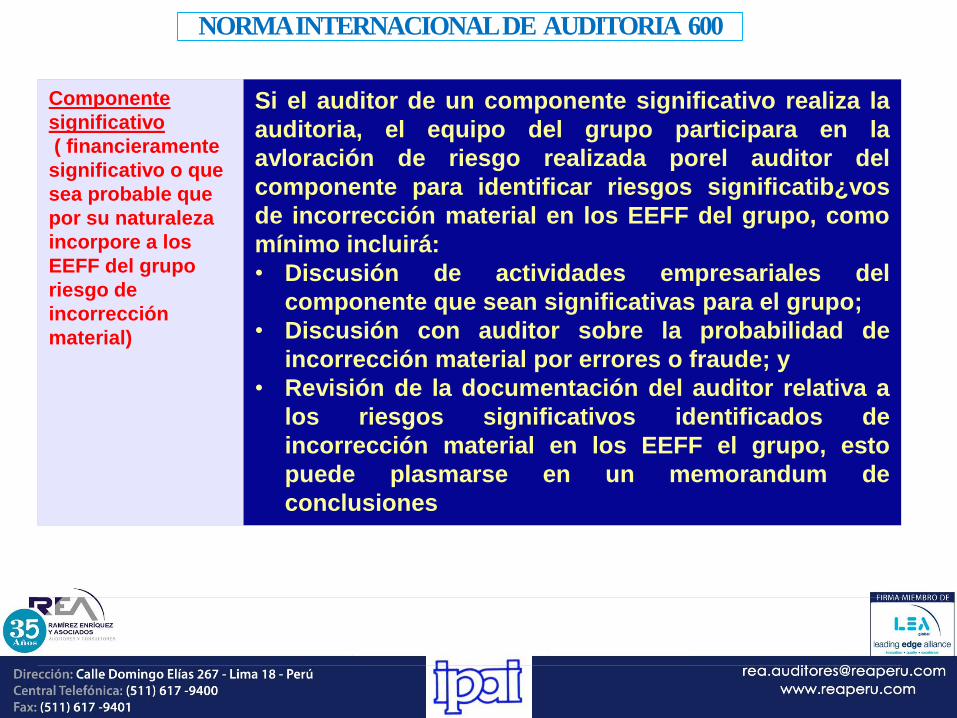

Componente

significativo

( financieramente

significativo o que

sea probable que

por su naturaleza

incorpore a los

EEFF del grupo

riesgo de

incorrección

material)

Si es significativo desde punto de vista financiero, el

equipo del encargo del grupo o el auditor de

componente realizara la auditoria, aplicando la

materialidad determinada para este

Si es significativo por riesgo de incorrección, el equipo

del grupo o del componente, efectuara una o mas de lo

que detallamos:

• Auditoria aplicando materialidad determinada

• Auditoria de uno o mas saldos, transacciones e

información a revelar que tengan relación con

riesgos significativos de incorrección material

• Procedimientos de auditoria específicos en relación

con los probables riesgos significativos de

incorrección material en los EEFF del grupo

NORMA INTERNACIONAL DE AUDITORIA 600

Componente

significativo

( financieramente

significativo o que

sea probable que

por su naturaleza

incorpore a los

EEFF del grupo

riesgo de

incorrección

material)

Si el auditor de un componente significativo realiza la

auditoria, el equipo del grupo participara en la

avloración de riesgo realizada porel auditor del

componente para identificar riesgos significatib¿vos

de incorrección material en los EEFF del grupo, como

mínimo incluirá:

• Discusión de actividades empresariales del

componente que sean significativas para el grupo;

• Discusión con auditor sobre la probabilidad de

incorrección material por errores o fraude; y

• Revisión de la documentación del auditor relativa a

los riesgos significativos identificados de

incorrección material en los EEFF el grupo, esto

puede plasmarse en un memorandum de

conclusiones

NORMA INTERNACIONAL DE AUDITORIA 600

Componente no

significativoPara estos componentes el equipo del encargo de

grupo, aplicara procedimientos analíticos a nivel de

grupo

Comunicación Las comunicaciones se harán según los estable la NIA

265 “ Comunicación de Deficiencias”

Si por temas legales el auditor del componente este

obligado a emitir opinión de auditoria y por temas de

revisión el equipo del grupo conociese de alguna

situación que afecte al componente y la dirección del

grupo no informase a la dirección del componente,

recomendara al auditor no emitir opinión si la cuestión

no se resuelva

NORMA INTERNACIONAL DE AUDITORIA 600

Tiene el

componente

significatividad

financiera

individual para

el grupo ?

Auditoria de la información financiera del componenteSI

Es probable que el

componente implique

riesgos significativos

de incorrección

material para los

EEFF del grupo

debido a su naturaleza

o circunstancias

específicas ?

NO

Auditoria de la información financiera delcomponente, o auditoria de uno o mas saldoscontables, tipos de transacciones o información arevelar relacionada con los riesgos significativosprobables

SI

NORMA INTERNACIONAL DE AUDITORIA 600

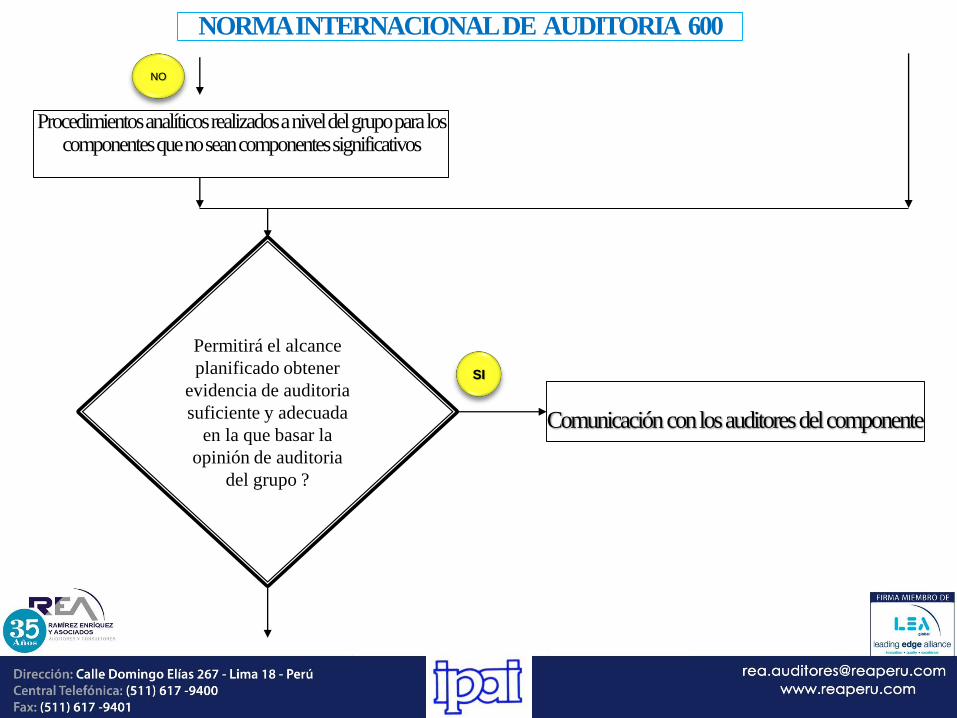

Procedimientos analíticos realizados a nivel del grupo para los componentes que no sean componentes significativos

Permitirá el alcance

planificado obtener

evidencia de auditoria

suficiente y adecuada

en la que basar la

opinión de auditoria

del grupo ?

Comunicaciónconlosauditoresdelcomponente

SI

NO

NORMA INTERNACIONAL DE AUDITORIA 600

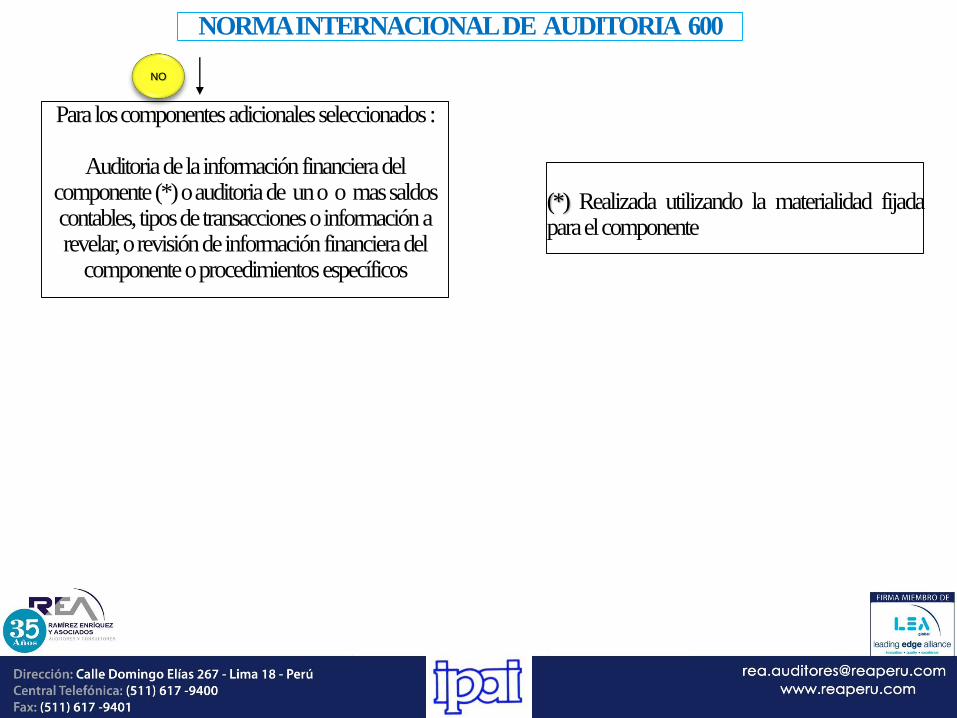

Para los componentes adicionales seleccionados :

Auditoria de la información financiera del componente (*) o auditoria de un o o mas saldos contables, tipos de transacciones o información a revelar, o revisión de información financiera del

componente o procedimientos específicos

(*) Realizada utilizando la materialidad fijadaparaelcomponente

NO

NORMA INTERNACIONAL DE AUDITORIA 600

GRACIAS