Presentación de PowerPoint - deceval.com.co · modelos de liquidación y se incluye el hibrido)...

15

Propuesta de modificación al reglamento de operaciones Junio de 2018

Transcript of Presentación de PowerPoint - deceval.com.co · modelos de liquidación y se incluye el hibrido)...

Propuesta de modificación al reglamento de operaciones

Junio de 2018

ANTECEDENTES Y ALCANCE

Se publica para comentarios en los términos del artículo 12 del Reglamento de Operaciones de deceval, las modificaciones al Reglamento de Operaciones con ocasión a la segunda fase del proyecto con la bvc, la CRCC y deceval que tiene como objetivo en la segunda fase, abarcar la totalidad de operaciones de renta variable provenientes de la negociación en la bvc, lo que implica ajustes en los procesos de compensación y liquidación que actualmente viene realizando el Depósito. Encontrará adjunta la presentación y un documento a doble columna con los cambios en control de cambios para ser revisados en comparación con la versión actual.

ANTECEDENTES Y ALCANCE

• La BVC, la CRCC y Deceval han adelantando un proyecto (en adelante “el Proyecto”) que tiene objetivo realizar la compensación con contrapartida central de la operaciones de contado sobre valores de renta variable provenientes de la negociación en la Bolsa de Valores de Colombia.

• En una primera etapa se implementó El Proyecto únicamente para las operaciones Repo del mercado de renta variable. Como consecuencia de esa etapa, se modificó el reglamento de operaciones en julio de 2017, previa autorización de la SFC.

• En esta segunda etapa, se busca abarcar con El Proyecto la totalidad de operaciones de renta variable provenientes de la negociación en la Bolsa de Valores de Colombia, lo que implica ajustes en los procesos de compensación y liquidación que actualmente viene realizando el depósito.

• Como consecuencia de lo anterior, se hace necesario modificar el reglamento de operaciones nuevamente para ajustarlo a la nueva realidad operativa derivada de la implementación de El Proyecto.

• Adicionalmente, se incluyen modificaciones de forma, un ajuste al procedimiento de modificación del Reglamento de Operaciones y finalmente se incluyen unas obligaciones a los emisores dentro del cobro de administración valores.

DIVIDENDO EQUIVALENTE

Dividendo equivalente

Artículo 1.- Glosario de términos • Se incluye la definición de dividendo equivalente para explicar la suma de dinero que debe recibir el originador

de una operación de transferencia temporal de valores o el comprador en una operación de compraventa de contado, cuando, teniendo el derecho a percibir dividendos, no le son pagados en razón a las particularidades de la operación ejecutada.

Artículo 25.- Obligaciones especiales de los Depositantes Directos- 25.2. Administración valores • Se incluye la obligación dirigida a los depositantes directos de pagar el dividendo equivalente cuando sea

cobrado por parte del depósito.

Artículo 55.- Pago de los Derechos Patrimoniales y Negociación de los valores en proceso de administración valores- 55.3. Cobro del dividendo equivalente (DE) • Se adiciona el artículo 55.3 para regular el proceso operativo del cobro del dividendo equivalente que realiza el

depósito al depositante directo obligado a pagar, para posteriormente transferirlos a favor del depositante directo con derecho a recibirlo.

INTERACCIONES CON LA CRCC

INTERACCIONES DE LA CRCC

Artículo 65.- Interacción con otros sistemas - 65.3. Interacciones con Cámaras de Riesgo Central de Contraparte-CRCC

• Se modifica el artículo 65.3 para aclarar cuales son las interacciones que se darán entre el depósito y la CRCC con

ocasión del nuevo modelo operativo. Las principales interacciones son las siguientes:

i) órdenes de trasferencia sobre valores compensados por la Cámara de Riesgo Central de Contraparte, ii) validación de el control de riesgos para la aceptación de las órdenes de liquidación, iii) aceptación por los mecanismos de liquidación definidos por el depósito, iv) envío de información a la CRCC del estado del proceso de liquidación y su cumplimiento en los términos

ordenados. v) Transferir parcialmente a la CRCC, desde la cuenta vendedora el saldo disponible en valores objeto de las

órdenes de transferencia en operaciones de contado al cierre del ciclo de liquidación cuando en dicha cuenta se encuentren valores en una menor cantidad a la incluida en la instrucción de liquidación

ACTUALIZACIÓN INVERSIONISTAS EXTRANJEROS EN OPERACIONES DE CONTADO

Actualización inversionistas extranjeros

Artículo 1.- Glosario de términos

• Se ajusta la definición de cuenta omnibus para permitir que sean utilizadas para el cumplimiento de

operaciones sobre valores de inversionistas extranjeros no identificados.

Artículo 25.- Obligaciones especiales de los Depositantes Directos- 25.1. Custodia de valores • Se incluye una obligación dirigida a los depositantes directos, dentro del aparte de obligaciones especiales de

custodia de valores, con la que se busca que estas entidades hagan uso de las cuentas ómnibus de conformidad con los instructivos que deceval expida para tal fin.

65.3. Interacciones con Cámaras de Riesgo Central de Contraparte-CRCC

• Se incluye una interacción para recibir y anotar en cuenta las órdenes de transferencia sobre valores desde una

cuenta ómnibus a una cuenta individual de depósito, cuando el Depositante Directo ha identificado al inversionista extranjero final (vendedor o comprador) de una operación que se ha llevado a cabo en un Sistema de Negociación de Valores.

ENTREGA CONTRA PAGO

MODIFICACIONES

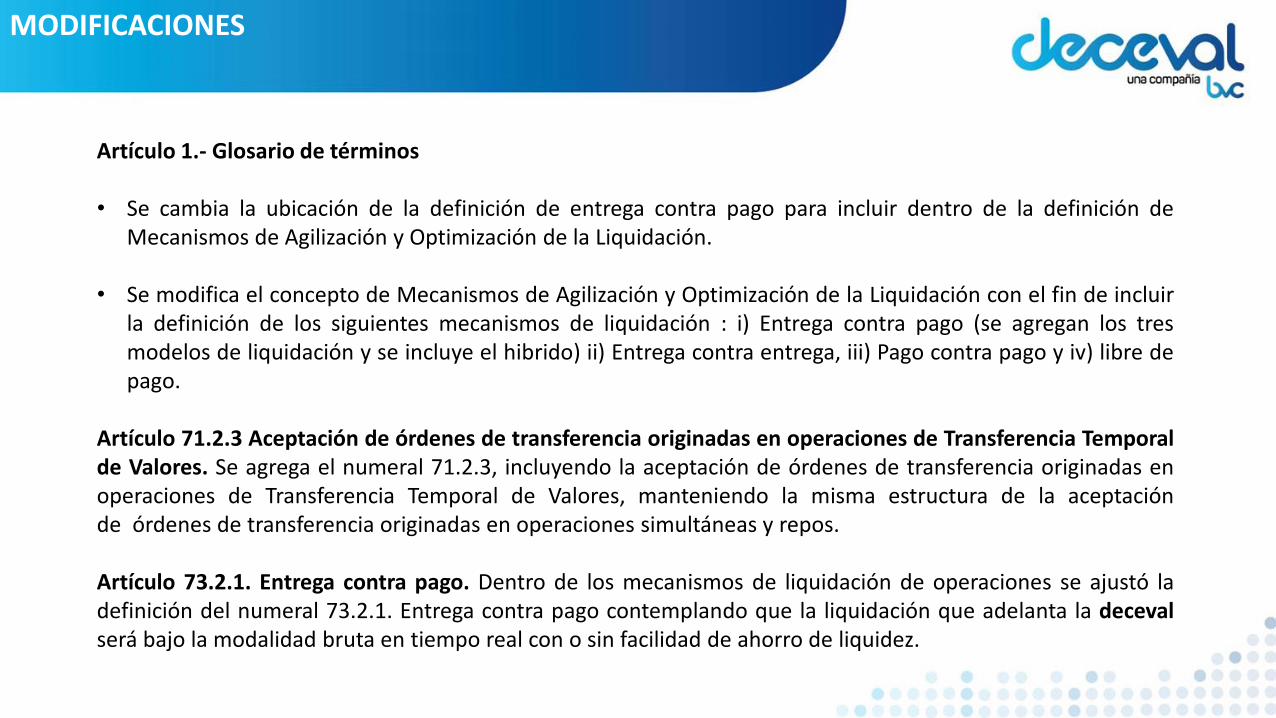

Artículo 1.- Glosario de términos

• Se cambia la ubicación de la definición de entrega contra pago para incluir dentro de la definición de Mecanismos de Agilización y Optimización de la Liquidación.

• Se modifica el concepto de Mecanismos de Agilización y Optimización de la Liquidación con el fin de incluir la definición de los siguientes mecanismos de liquidación : i) Entrega contra pago (se agregan los tres modelos de liquidación y se incluye el hibrido) ii) Entrega contra entrega, iii) Pago contra pago y iv) libre de pago.

Artículo 71.2.3 Aceptación de órdenes de transferencia originadas en operaciones de Transferencia Temporal de Valores. Se agrega el numeral 71.2.3, incluyendo la aceptación de órdenes de transferencia originadas en operaciones de Transferencia Temporal de Valores, manteniendo la misma estructura de la aceptación de órdenes de transferencia originadas en operaciones simultáneas y repos.

Artículo 73.2.1. Entrega contra pago. Dentro de los mecanismos de liquidación de operaciones se ajustó la definición del numeral 73.2.1. Entrega contra pago contemplando que la liquidación que adelanta la deceval será bajo la modalidad bruta en tiempo real con o sin facilidad de ahorro de liquidez.

MODIFICACIONES AL REGLAMENTO Y AJUSTES DE FORMA Y REDACCIÓN

MODIFICACIONES AL REGLAMENTO Y AJUSTES DE FORMA Y REDACCIÓN

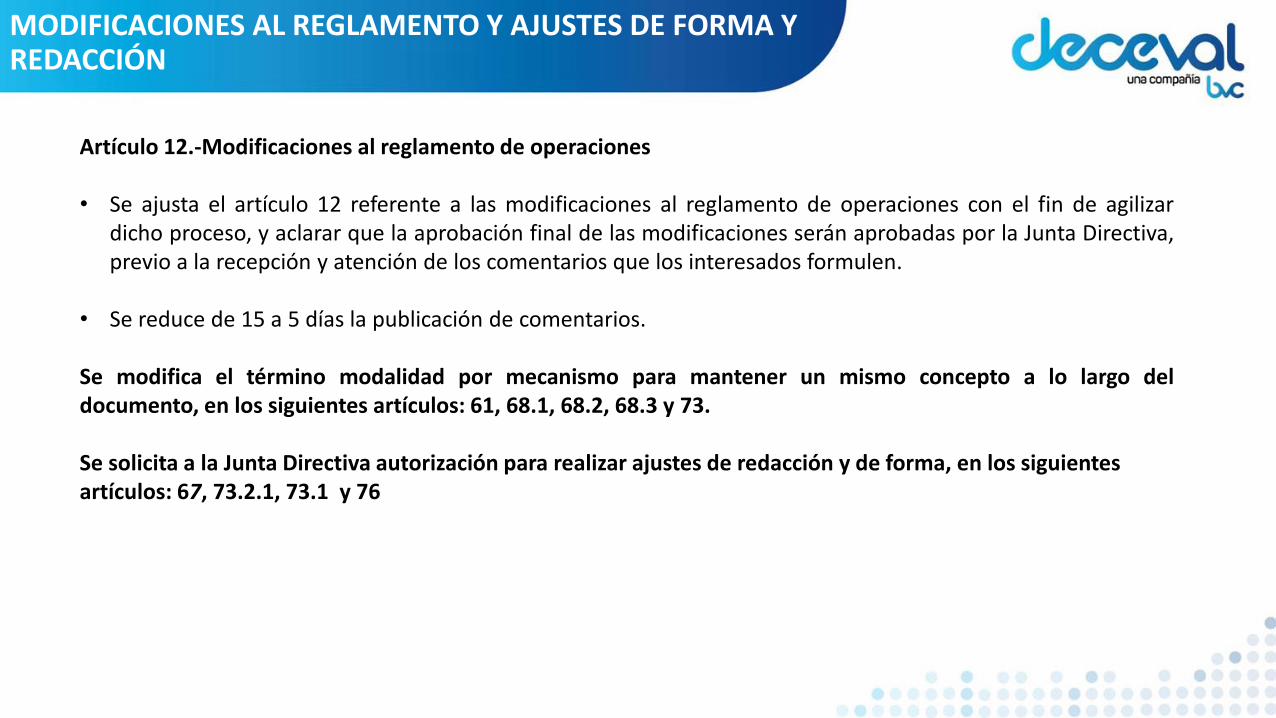

Artículo 12.-Modificaciones al reglamento de operaciones

• Se ajusta el artículo 12 referente a las modificaciones al reglamento de operaciones con el fin de agilizar dicho proceso, y aclarar que la aprobación final de las modificaciones serán aprobadas por la Junta Directiva, previo a la recepción y atención de los comentarios que los interesados formulen.

• Se reduce de 15 a 5 días la publicación de comentarios.

Se modifica el término modalidad por mecanismo para mantener un mismo concepto a lo largo del documento, en los siguientes artículos: 61, 68.1, 68.2, 68.3 y 73. Se solicita a la Junta Directiva autorización para realizar ajustes de redacción y de forma, en los siguientes artículos: 67, 73.2.1, 73.1 y 76

OBLIGACIÓN DE LOS EMISORES

Obligación de los emisores

Con ocasión de eventos presentados con emisores en los últimos meses se considera pertinente aclarar las obligaciones en el proceso de cobro de administración valores. Artículo 31.- Obligaciones de los Emisores- 31.2. Obligaciones especiales de los emisores de valores • Se incluye una obligación dirigida a los emisores de valores de verificación de la liquidación previa

(preliquidación) de los derechos patrimoniales que deceval les envía.

• Se aclara que, con el envío final de la liquidación definitiva, el emisor asume la responsabilidad de su contenido.