Presentación de PowerPoint · Informe Mensual de Obras por Contrato ... A. Falta de Firmas en Acta...

194

Órgano Superior de Fiscalización del Estado de México ADMINISTRACIÓN Y CONTROL DE LA OBRA PÚBLICA CON UN ENFOQUE DE FISCALIZACIÓN

Transcript of Presentación de PowerPoint · Informe Mensual de Obras por Contrato ... A. Falta de Firmas en Acta...

Órgano Superior de Fiscalización del Estado de México

ADMINISTRACIÓN Y CONTROL DE

LA OBRA PÚBLICA

CON UN ENFOQUE DE

FISCALIZACIÓN

Órgano Superior de Fiscalización del Estado de México

No basta saber, se debe también aplicar. No es

suficiente querer, se debe también hacer. Johann Wolfgang Goethe (1749-1832) Poeta y dramaturgo alemán.

Órgano Superior de Fiscalización del Estado de México

Coadyuvar con los servidores públicos de las entidades fiscalizables municipales, para que de manera preventiva, identifiquen, implementen, fortalezcan, ejecuten y evalúen los controles internos de cada una de las etapas de la obra pública y servicios relacionados con la misma, a fin de minimizar los hallazgos e incumplimientos detectados en actos de fiscalización.

OBJETIVO:

Órgano Superior de Fiscalización del Estado de México

SERVIDORES PÚBLICOS RESPONSABLES DE ADMINISTRAR Y CONTROLAR

LA OBRA PÚBLICA

IMCUFIDE

MAVICI

OPERADORES

DE AGUA

AYUNTAMIENTOS

•Director de Obras Públicas o

equivalente

•Tesorero

•Contralor Interno

ORGANISMOS

DESCENTRALIZADOS

DIF

•Obras por encargo al ayuntamiento

•Director de construcción

•Director de finanzas

Órgano Superior de Fiscalización del Estado de México

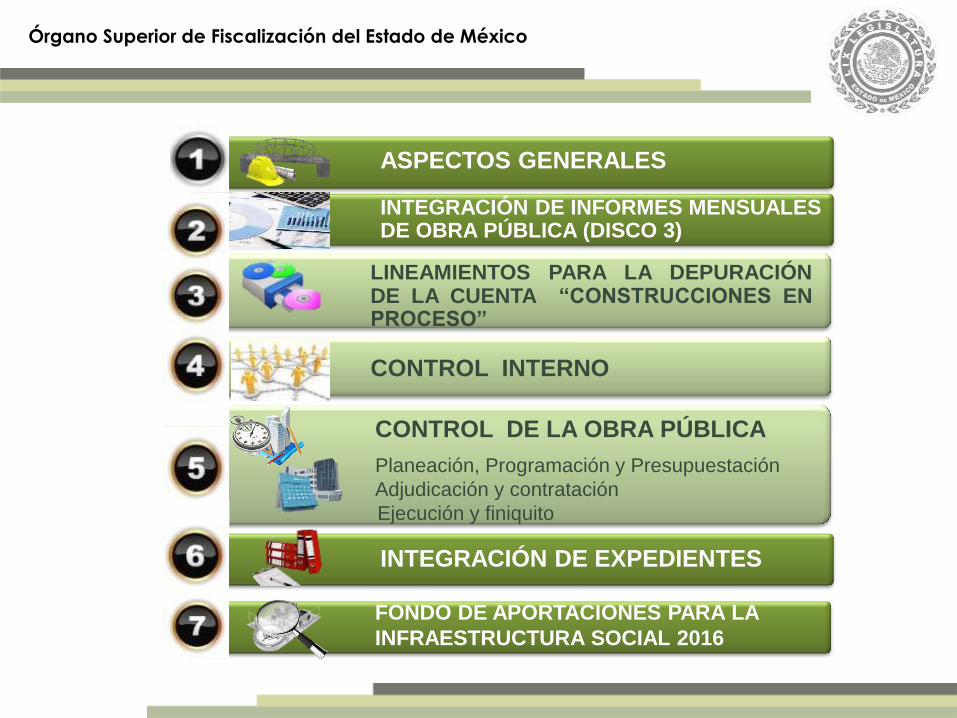

INTEGRACIÓN DE EXPEDIENTES

INTEGRACIÓN DE INFORMES MENSUALES DE OBRA PÚBLICA (DISCO 3)

CONTROL DE LA OBRA PÚBLICA

Planeación, Programación y Presupuestación

Adjudicación y contratación

Ejecución y finiquito

ASPECTOS GENERALES

FONDO DE APORTACIONES PARA LA

INFRAESTRUCTURA SOCIAL 2016

CONTROL INTERNO

LINEAMIENTOS PARA LA DEPURACIÓN DE LA CUENTA “CONSTRUCCIONES EN PROCESO”

Órgano Superior de Fiscalización del Estado de México

ASPECTOS GENERALES

Órgano Superior de Fiscalización del Estado de México

MARCO LEGAL DE REFERENCIA Y FUENTES OBLIGACIONALES

•Constitución Política de los Estados Unidos Mexicanos.

•Constitución Política del Estado Libre y Soberano de México.

•Ley de Obras Públicas y Servicios relacionados con las Mismas y su

reglamento.

•Libro Décimo Segundo del Código Administrativo del Estado de

México y su reglamento.

•Ley Orgánica Municipal del Estado de México.

•Manuales de Operación de acuerdo al origen de los recursos.

Órgano Superior de Fiscalización del Estado de México

FACULTADES DEL ÓRGANO SUPERIOR DE FISCALIZACIÓN

Ley de Fiscalización Superior del Estado de México

La función de fiscalización se desarrollará conforme a los principios de

posterioridad, anualidad, legalidad, definitividad, imparcialidad y

confiabilidad.

CONTROL DE LA OBRA PÚBLICA

Leyes, Reglamentos y normatividad aplicable en la materia

ENFOQUE DE FISCALIZACIÓN

Órgano Superior de Fiscalización del Estado de México

OBRA PÚBLICA

OBRA PÚBLICA ESPECIALIZADA

OBRAS CONCESIONADAS

OBRAS POR ENCARGO

PROYECTOS LLAVE EN MANO

PROYECTOS DE PRESTACIÓN DE SERVICIOS

Construir, instalar, ampliar, adecuar, remodelar,

restaurar, modificar o demoler bienes inmuebles con

cargo a recursos públicos estatales o municipales

OBRAS POR CONTRATO

SERVICIOS RELACIONADOS

OBRAS POR ADMINISTRACIÓN DIRECTA

Órgano Superior de Fiscalización del Estado de México

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

Artículo 134

…eficiencia, eficacia, economía, transparencia y honradez para

satisfacer los objetivos

CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y

SOBERANO DE MÉXICO

Artículo 129

…eficiencia, eficacia y honradez, para cumplir

con los objetivos y programas

Órgano Superior de Fiscalización del Estado de México

• Gestión de la Administración Pública.

•Administración de recursos (eficiencia,

eficacia y economía)

• Cumplimiento de metas, objetivos y

marco legal aplicable.

• Recomendaciones

• Pliego de Observaciones u Oficio de

Recomendaciones.

• Aclaración de hallazgos. SUBDIRECCIÓN DE

AUDITORÍA DE OBRA

Órgano Superior de Fiscalización del Estado de México

INTEGRACIÓN DE LOS INFORMES

MENSUALES DE OBRA PÚBLICA (DISCO 3)

Órgano Superior de Fiscalización del Estado de México

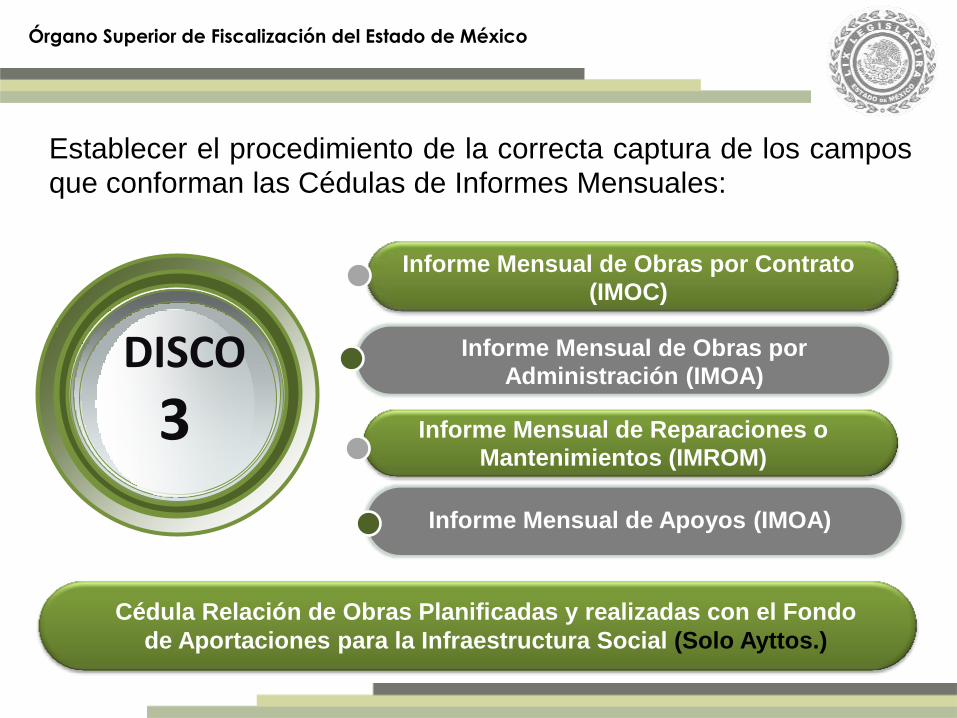

Establecer el procedimiento de la correcta captura de los campos

que conforman las Cédulas de Informes Mensuales:

DISCO

3

Informe Mensual de Obras por Contrato (IMOC)

Informe Mensual de Obras por Administración (IMOA)

Informe Mensual de Reparaciones o

Mantenimientos (IMROM)

Informe Mensual de Apoyos (IMOA)

Cédula Relación de Obras Planificadas y realizadas con el Fondo

de Aportaciones para la Infraestructura Social (Solo Ayttos.)

Órgano Superior de Fiscalización del Estado de México

La estructura que deberá presentar el disco 3 de

obra es la siguiente:

Digitalización de Obras por Contrato (IMOC)

Digitalización de Obras por Administración (IMOA)

Digitalización de Reparaciones o Mantenimientos (IMROM)

Digitalización de Apoyos (IMOA)

Cédula Relación de Obras Planificadas y realizadas con el Fondo de Aportaciones para la Infraestructura Social (Solo Ayttos.)

Informe Mensual de Obras por Contrato (IMOC)

Informe Mensual de Obras por Administración (IMOA)

Informe Mensual de Reparaciones o Mantenimientos (IMROM)

Informe Mensual de Apoyos (IMOA)

Cédula Relación de Obras Planificadas y realizadas con el Fondo de Aportaciones para la Infraestructura Social (Solo Ayttos.)

Órgano Superior de Fiscalización del Estado de México

• Datos Generales

• Fechas de Inicio y Término de

obra

• Datos de Validación

• Datos del Contrato

• Término de la Obra

• Estimaciones

• Estatus de la Obra

• Pólizas

• Datos Generales

• Pólizas

OMISIONES MÁS COMUNES EN

EL LLENADO DE LAS CÉDULAS

DEL INFORME MENSUAL

Órgano Superior de Fiscalización del Estado de México

CUENTA

BANCARIA

TRANSFERENCIA DE

RECURSOS

PAGOS POR CONCEPTO

DE OBRA

REGISTRO CONTABLE Y CUENTAS CONTABLES DE LAS

OPERACIONES RELACIONADAS CON LA OBRA PÚBLICA

RECOMENDACIONES

TÉCNICO-FINANCIERAS

Órgano Superior de Fiscalización del Estado de México

LLENADO DE CÉDULAS DEL INFORME MENSUAL

INCUMPLIMIENTO EN EL LLENADO

DE LAS CÉDULAS

RECOMENDACIONES

TÉCNICO-FINANCIERAS

Órgano Superior de Fiscalización del Estado de México

• COMUNICACIÓN Y COORDINACIÓN

• NUMERACIÓN DE LA CUENTA CONTABLE

• MANDAR ACTAS ENTREGA-RECEPCIÓN

• INFORMAR DE CAMBIOS EN LA SITUACIÓN

DE LAS OBRAS

Órgano Superior de Fiscalización del Estado de México

OBJETIVO:

Definir los mecanismos y procedimientos

que permitan la Depuración de la Cuenta

para que esta refleje dentro de un ejercicio

la situación financiera real que permita

establecer una comparación con respecto

al avance físico de las obras.

LINEAMIENTOS PARA LA DEPURACIÓN DE LA CUENTA

CONSTRUCCIONES EN PROCESO EN BIENES DEL DOMINIO

PÚBLICO Y EN BIENES PROPIOS PARA LAS ENTIDADES

FISCALIZABLES MUNICIPALES DEL ESTADO DE MÉXICO

Órgano Superior de Fiscalización del Estado de México

ANTECEDENTES

ATRIBUCIONES

Artículo 8 Fracción XI de la Ley de Fiscalización Superior del

Estado de México

• Reparaciones, mantenimientos y apoyos, registrados

erróneamente en esta cuenta por falta de interpretación.

EN EL EJERCICIO DE LAS ATRIBUCIONES DE FISCALIZACIÓN:

• Registro de obras concluidas cuyo saldo no fue transferido al resultado del

ejercicio.

EMISIÓN DE LINEAMIENTOS

Órgano Superior de Fiscalización del Estado de México

Disposiciones generales para su aplicación

Quiénes son los sujetos obligados

Coordinación de los trabajos de depuración

Descripción de las obligaciones

Documentación que se debe integrar para llevar acabo el proceso de depuración.

¿QUÉ CONTIENE LA GACETA?

Pendiente de actualización, ejercicio 2015 y años anteriores

Órgano Superior de Fiscalización del Estado de México

AYTTO

ODAS

DIF

IMCUFIDE

¿QUIENES LA REALIZAN?

MAVICI

Órgano Superior de Fiscalización del Estado de México

DISPOSICIONES GENERALES

• Administración, manejo, custodia y aplicación de los recursos públicos.

• Registro contable y presupuestal de los ingresos y egresos públicos.

Observancia obligatoria para servidores públicos que tienen a su cargo:

AYUNTAMIENTO ORGANISMOS

OPERADORES DE AGUA DIF IMCUFIDE

Presidente

Director General

Director General

Director General

Tesorero

Director de Finanzas

Tesorero

Tesorero, Director de

Finanzas o Equivalente

Titular de la

dependencia de

obras públicas

Titular de la

dependencia de obras

públicas

Titular de la

dependencia de

obras públicas

Titular de la dependencia de

obras públicas

Titular del órgano de

control interno

Titular del órgano de

control interno

Titular del órgano

de control interno

Titular del órgano de control

interno

Órgano Superior de Fiscalización del Estado de México

Nomenclatura de la Cuenta en apego al Manual Único de Contabilidad

Gubernamental.

• 2010 y anteriores.-Construcciones en proceso (1301)

• 2011.-Construcciones en Proceso (obra pública) (1234)

• 2012 al 2015.- Construcciones en Proceso en Bienes del Dominio Público (1235)

Construcciones en Proceso en Bienes Propios (1236)

DISPOSICIONES GENERALES

Obras comprendidas en el año 2015 y anteriores.

Pendiente de publicarse Administración Responsable 2016-2018

Órgano Superior de Fiscalización del Estado de México

LEY ORGÁNICA MUNICIPAL

Art. 31.- Son atribuciones de los Ayuntamientos.

Frac. VIII.- Concluir las obras iniciadas por administraciones

anteriores y dar mantenimiento a la infraestructura e instalaciones de los

servicios públicos municipales.

OBLIGACIONES

Órgano Superior de Fiscalización del Estado de México

DEPENDENCIA DE

OBRAS PÚBLICAS

ÓRGANO DE

CONTROL

INTERNO

TESORERIA

DIRECTOR GENERAL

CAPÍTULO 2

COORDINACIÓN DE LOS TRABAJOS DE DEPURACIÓN

ORGANISMOS DESCENTRALIZADOS Y FIDEICOMISOS

DEPENDENCIAS

EQUIVALENTES A LAS

DESCRITAS

AYUNTAMIENTOS

Órgano Superior de Fiscalización del Estado de México

IDENTIFICACIÓN DE LAS OBRAS:

OBRAS CAPITALIZABLES: Son las que incrementan el patrimonio de las

entidades fiscalizables y son susceptibles de enajenación.

NO CAPITALIZABLES: Son las que no son susceptibles de enajenación y se

encuentran consideradas como del dominio público.

TRANSFERIBLES: Son las obras capitalizables que se realizan por una unidad

ejecutora del gasto y que al concluir la obra, ésta se transfiere para su operación a

otra unidad ejecutora del gasto o entidad.

Órgano Superior de Fiscalización del Estado de México

Reparaciones, Mantenimientos y

Apoyos

Obras del Dominio Público

Obras Capitalizables o Transferibles

Construcciones en Proceso en Bienes de Dominio Público y en Bienes Propios

CASOS Y PROCEDIMIENTOS

DE DEPURACIÓN

No Concluidas

Pagadas no Ejecutadas

Concluidas

Acta

circunsta

ncia

da

Órgano Superior de Fiscalización del Estado de México

Obras Concluidas

A. Falta de Firmas en Acta de Entrega

Recepción de Obra

B. Obras sin Finiquitar

C. Obras Pendientes de Pago con

Documentación Ingresada

ASPECTOS TÉCNICOS

• Valoración de circunstancias, para lo cual será necesaria la verificación de la ejecución de los trabajos (concluidos o ejecutados a satisfacción de la contratante)

• En el caso de los supuestos B y C, se realizarán los procedimientos necesarios de conformidad con las disposiciones establecidas en la normatividad (requerimientos al contratista, estimación unilateral, disposición de recursos, pagos de estimaciones y elaboración de Acta entrega recepción y/o finiquito)

Órgano Superior de Fiscalización del Estado de México

Obras No Concluidas

A. Falta de Financiamiento con trabajos parciales a satisfacción de las Entidades Fiscalizables.

B. Factores Sociales

C. Abandono de la obra por parte de la Contratista

D. Rescisión del Contrato

E. Suspensión de Obra

F. Falta de Planeación

G. Intervención de Dependencias Federales ASPECTOS TÉCNICOS

• Valoración de circunstancias específicas y verificación física de los trabajos.

• Procedimientos que permitan su conclusión, trámite de estimaciones, finiquito y acta entrega recepción (A, B, C, E)

• En su caso, reinicio de trabajos, suspensión de obra y/o terminación anticipada de contrato en apego a la normatividad aplicable (E, F, G)

Órgano Superior de Fiscalización del Estado de México

En caso de reparaciones, mantenimientos y apoyos que se registraron en la

cuenta "Construcciones en Proceso en Bienes de Dominio Público y/o en

Bienes Propios", se identificarán plenamente y se elaborará el acta

correspondiente en la que se les reconocen como tales y se realizará el

registro contable correspondiente, aplicándolas a la cuenta, "Gastos

Ordinarios" que correspondan al ejercicio en curso (independientemente de si

están concluidos o no).

Por aquellos(as) que correspondan a ejercicios anteriores, las áreas deben

solicitar la autorización del ayuntamiento constituido en cabildo u órgano máximo

de gobierno según corresponda, para aplicar contablemente estas partidas a la

cuenta resultado de ejercicios anteriores.

1.-Reparaciones, Mantenimientos y Apoyos

Órgano Superior de Fiscalización del Estado de México

1.-Reparaciones, Mantenimientos y Apoyos

Cuenta Cargo Abono

Gastos Ordinarios XXX

Construcciones en Proceso* XXX

Ejemplo 1: Por la aplicación de reparaciones, mantenimientos y apoyos

ejecutados en el ejercicio a gastos ordinarios, al término de la obra.

TRATAMIENTO CONTABLE

Ejemplo 2: Por la aplicación de reparaciones, mantenimientos y apoyos

ejecutados en ejercicios anteriores a la Cuenta de Resultados de Ejercicios

Anteriores

Cuenta Cargo Abono

Resultados de Ejercicios Anteriores XXX

Construcciones en Proceso* XXX

Órgano Superior de Fiscalización del Estado de México

2.-Obras no Capitalizables o del Dominio Público

Con base al Manual Único de Contabilidad Gubernamental, en este caso al

concluir la obra, se debe transferir el saldo al resultado del ejercicio para

mostrar el resultado real de las operaciones de la Entidad Fiscalizable en el

periodo correspondiente.

Por aquellas que correspondan a ejercicios anteriores el tesorero con base en

los antecedentes, criterios de valoración y conclusión del análisis efectuado por

los titulares de las áreas, solicitará al cabildo u órgano máximo de gobierno,

según corresponda, la autorización para aplicar contablemente estas partidas a

la cuenta “Resultados de Ejercicios Anteriores”.

Órgano Superior de Fiscalización del Estado de México

DE LAS OBRAS NO CAPITALIZABLES O DEL DOMINIO PÚBLICO

Cuenta Cargo Abono

Gastos Ordinarios XXX

Construcciones en Proceso* XXX

Ejemplo 1: Por la aplicación de obras no capitalizables o del dominio público

ejecutadas en el ejercicio a gastos ordinarios al término de la obra.

Ejemplo 2: Por la aplicación de obras no capitalizables o del dominio público

ejecutadas en ejercicios anteriores a la Cuenta de Resultados de Ejercicios

Anteriores.

Cuenta Cargo Abono

Resultados de Ejercicios Anteriores XXX

Construcciones en Proceso* XXX

TRATAMIENTO CONTABLE

Órgano Superior de Fiscalización del Estado de México

Obras concluidas que no cuentan con la totalidad de las firmas en su acta de entrega

recepción.

• Valorar circunstancias y motivos.

Titular de la dependencia de obras públicas conjuntamente con el titular del Órgano

de control interno deberá:

• Verificar que los trabajos se encuentren concluidos.

• Levantar el acta circunstanciada.

Lo anterior será el soporte para el registro contable correspondiente para llevar a

cabo la transferencia del saldo al ACTIVO NO CIRCULANTE.

A. Falta de Firmas en Acta de Entrega Recepción de Obra

Obras Capitalizables

Órgano Superior de Fiscalización del Estado de México

En las obras que se encuentren en este supuesto, los titulares de las áreas:

• Valorarán el reinicio de los trabajos, por tanto eI pago de la(s) estimación(es) y el finiquito.

• Elaborarán el acta de entrega recepción de obra.

Efectuar el registro contable para llevar a cabo la transferencia del saldo al ACTIVO NO

CIRCULANTE con los importes correspondientes a los trabajos ejecutados físicamente.

Cuando, las condiciones obliguen a realizar la terminación anticipada de la obra:

• Elaborarán el acta de terminación anticipada.

Efectuar el registro contable correspondiente para llevar a cabo la transferencia del saldo al

ACTIVO NO CIRCULANTE.

E. Suspensión de Obra

Obras Capitalizables

Órgano Superior de Fiscalización del Estado de México

El titular de la dependencia de obras públicas, conjuntamente con el titular del órgano de

control, deberán:

• Verificar que físicamente no existe la obra.

• Levantar el acta respectiva que integra los elementos de prueba que así lo demuestren y

remitirán al órgano de control, por conducto del tesorero el expediente respectivo, con el

propósito de que el órgano de control dé inicio a la instrucción de los procedimientos en

contra e los servidores públicos, con base en lo dispuesto en la Ley de Responsabilidades

de los Servidores Públicos del Estado y Municipios, debiendo informar de esto al Órgano

Superior de Fiscalización del Estado de México.

Al quedar firme la resolución que finque la responsabilidad administrativa resarcitoria al

servidor o servidores públicos responsables, se realizará el registro contable para transferir

el monto o el valor total pagado incluyendo anticipos no amortizados, a Deudores Diversos

donde permanecerá hasta su recuperación o hasta que se declare como incobrable.

Obras Pagadas no Ejecutadas

Cuenta Cargo Abono

Deudores Diversos XXX

Construcciones en Proceso* XXX

Órgano Superior de Fiscalización del Estado de México

Tesorero:

• Invitará al contratista a tramitar la estimación de finiquito.

• Trámite a través de la dependencia correspondiente, a efecto de realizar cobro.

• Elaborar acta de entrega recepción: documento que servirá para realizar el

registro contable correspondiente para llevar a cabo la transferencia del saldo al

ACTIVO NO CIRCULANTE.

Si el contratista no atiende la invitación realizada dentro del plazo

otorgado, los titulares de las áreas deberán:

• Levantar acta circunstanciada.

• Elaborará la estimación unilateral.

• Autorización correspondiente.

Serán el sustento del registro contable correspondiente para llevar a cabo la

transferencia del saldo al ACTIVO NO CIRCULANTE.

B. Obras sin Finiquitar

Órgano Superior de Fiscalización del Estado de México

CONTROL INTERNO

Órgano Superior de Fiscalización del Estado de México

Efectividad y eficiencia de las operaciones

Confiabilidad de la información

Cumplimiento normativo

Transparencia

Distribución de responsabilidades

Planes, métodos, principios, procedimientos y mecanismos adoptados por una

entidad, con el fin de que todas las actividades, permitan el cumplimiento de

objetivos y la correcta aplicación y ejercicio de los recursos.

CONTROL INTERNO

Órgano Superior de Fiscalización del Estado de México

CUESTIONARIOS

DE CONTROL

INTERNO

Pruebas de cumplimiento

Características de la Entidad

Grado de confianza a depositar

Ambiente de control

Actividades de control

Evaluación de riesgos

Información y

comunicación

Supervisión

CUESTIONARIOS

DE CONTROL

INTERNO

Programas de trabajo

Auditoría a rubros específicos

EVALUACIÓN DEL CONTROL INTERNO

Órgano Superior de Fiscalización del Estado de México

HALLAZGOS DETECTADOS

•Manuales de organización, procedimientos y

código de ética.

•Inadecuada distribución de funciones

•Capacitación

•Identificación de los riesgos inherentes

al manejo de recursos.

•Cumplimiento de objetivos

Ambiente de control

Evaluación de riesgos

Órgano Superior de Fiscalización del Estado de México

HALLAZGOS DETECTADOS

•Identificación de los controles establecidos

•Diseño inadecuado de la estructura de control

interno

•Ausencia de mecanismos de control

4 •Falta de eficiencia en los medios de

comunicación establecidos

•Requisitos de información

•Ausencia de registros

3 Actividades

de control

Información y

comunicación

Órgano Superior de Fiscalización del Estado de México

HALLAZGOS DETECTADOS

MECANISMOS DE CONTROL

Administración de Recursos

• Humanos

• Materiales

• Tecnológicos

• Financieros

• Falta de revisión y aprobación adecuada de las

operaciones realizadas

5 Supervisión

• Implementación

• Difusión

• Fortalecimiento

• Evaluación

5

Órgano Superior de Fiscalización del Estado de México

CALIFICACIÓN FINAL

RANGO SISTEMA DE CONTROL INTERNO "SCI" SUMA TOTAL DE COMPONENTES ESTADO ACTUAL

BAJO 0 – 1800

3,315 CONTROL INTERNO MEDIO MEDIO 1801 – 3600 ALTO 3601 – 5400

ELEMENTO FACTORES DE VALORIZACIÓN

CALIFICACIÓN

Rango Puntaje Asignado

por Elemento Puntaje Máximo

Esperado Estado Actual

Calificación Componente

COMPONENTE 1. AMBIENTE DE CONTROL

Ambiente de Control

Integridad y Valores Éticos 0-500

380 1500 BAJO

380 Estructura de Organización 501-1,000 MEDIO

Autoridad y Responsabilidad 1,001-1,500 ALTO

COMPONENTE 2. RIESGOS

Identificación de Riesgos

Cumplimiento de Objetivos 0-400

782 1300 BAJO

782 Transferencia de Recursos 401-800 MEDIO

Cumplimiento Normativo 801-1,300 ALTO

COMPONENTE 3. ACTIVIDADES DE CONTROL

Actividades de Control

Implementación de Actividades de

Control 0-400 770 1000

BAJO 770

Participación Social y Transparencia 401-700 MEDIO

Tolerancia al Riesgo 701-1000 ALTO

COMPONENTE 4. INFORMACIÓN Y COMUNICACIÓN

Características de la Información

Fuentes de la Información 0-100

250 300 BAJO

733

Análisis de la Información 101-200 MEDIO

Registro de la Información 201-300 ALTO

Calidad de la Información

Contenido 0-100

283 300 BAJO

Oportunidad 101-200 MEDIO

Confiabilidad 201-300 ALTO

Gestión de la Comunicación

Tipos de Comunicación 0-100

200 300

BAJO

Niveles de Comunicación 101-200 MEDIO

Medios de Comunicación 201-300 ALTO

COMPONENTE 5. SUPERVISIÓN

Supervisión

Verificación 0-200

650 700 BAJO

650 Actualización 201-400 MEDIO

Evaluación 401-700 ALTO

Órgano Superior de Fiscalización del Estado de México

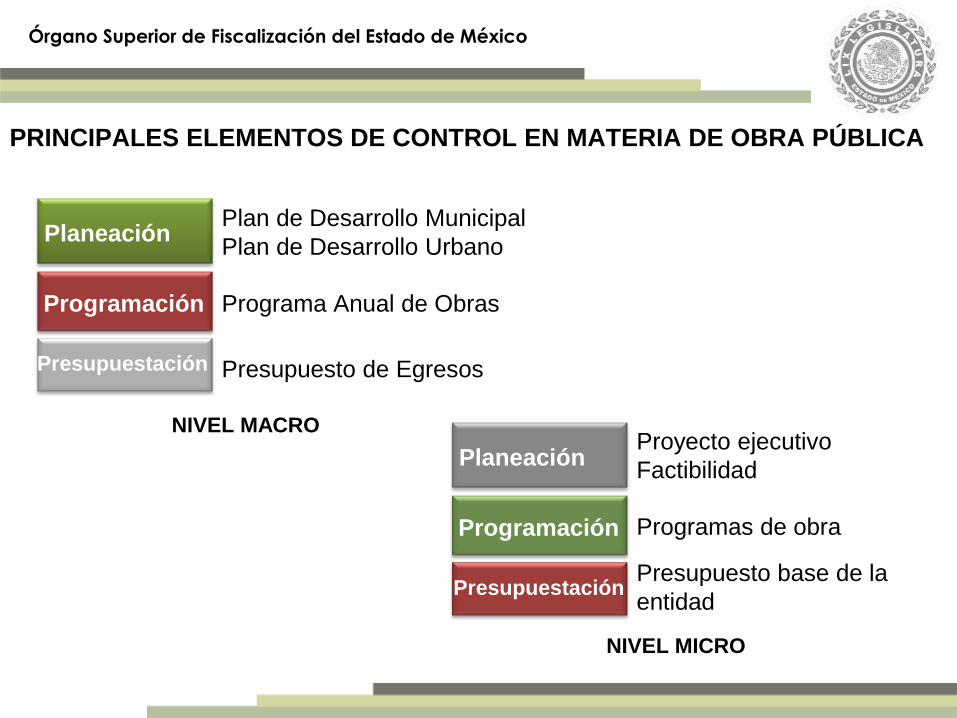

PRINCIPALES ELEMENTOS DE CONTROL EN MATERIA DE OBRA PÚBLICA

Planeación

Programación

Presupuestación

Plan de Desarrollo Municipal

Plan de Desarrollo Urbano

Programa Anual de Obras

NIVEL MACRO

Presupuesto de Egresos

Planeación

Programación

Proyecto ejecutivo

Factibilidad

Programas de obra

NIVEL MICRO

Presupuesto base de la

entidad Presupuestación

Órgano Superior de Fiscalización del Estado de México

Proc. de Adjudicación

Contratación

Ejecución y finiquito

Contrato de obra pública y/o servicios relacionados

Programas de trabajo

Bitácora de obra

Reportes de supervisión

Estimaciones (facturas, pólizas y bancos)

Conciliaciones con tesorería

Acta entrega recepción

Comité Interno de Obra Pública

Dictámenes y actas

Cuadro frío

Documentación generada en cada fase

PRINCIPALES ELEMENTOS DE CONTROL EN MATERIA DE OBRA PÚBLICA

Órgano Superior de Fiscalización del Estado de México

CONTROL DE LA OBRA PÚBLICA

Planeación, Programación y Presupuestación

Órgano Superior de Fiscalización del Estado de México

MACRO GENERAL (PLAN DE DESARROLLO

MUNICIPAL

TECHOS FINANCIEROS

PROGRAMA ANUAL DE OBRAS)

PLANEACIÓN

PROGRAMACIÓN

PRESUPUESTACIÓN

MICRO PARTICULAR (OBRA PÚBLICA)

Planeación, Programación y Presupuestación

Órgano Superior de Fiscalización del Estado de México

PLANEACIÓN:

Determinar los objetivos y metas, elegir cursos de acción convenientes a

través de programas, planes, políticas y métodos.

La planeación tiene como resultado un plan, que es un conjunto de actividades a seguir por la organización.

CONCEPTOS GENERALES

PROGRAMACIÓN

Proceso a través del cual se definen estructuras programáticas, metas,

tiempos, responsables, instrumentos de acción y recursos necesarios

para el logro de los objetivos del plan ( mediante distintos programas)

Órgano Superior de Fiscalización del Estado de México

Se le llama presupuesto al cálculo y negociación anticipado de los ingresos y

gastos de una actividad económica (un gobierno) durante un período,

considerado un plan de acción dirigido a cumplir una meta prevista, expresada

en valores y términos financieros que debe cumplirse en determinado tiempo

y bajo ciertas condiciones previstas.

Elaborar un presupuesto permite a los gobiernos, establecer prioridades y

evaluar la consecución de sus objetivos.

PRESUPUESTACIÓN

Órgano Superior de Fiscalización del Estado de México

presupuesto base

vs

propuesta mas

solvente

Adjudicación y

contratación en

las mejores

condiciones

La correcta planeación y

Programación.

OBRAS DE CALIDAD;

AL MEJOR COSTO-

BENEFICIO

Una adecuada y detallada

presupuestación, se traducirá en una

propuesta de calidad con precio justo

A NIVEL GENERAL O PARTICULAR

Órgano Superior de Fiscalización del Estado de México

ART 22 DE LA LPEMM Los planes de desarrollo se formularán,

aprobarán y publicarán …… en los

ayuntamientos y tomaran en

consideración las opiniones y

aportaciones de la comunidad.

Planeación:

Diagnóstico

Fijación de objetivos,

estrategias y líneas

de acción.

Metas Prospectiva

Determinación

de recursos

Ejecución de

los planes Seguimiento

y control

CLAROS, SIMPLES Y FLEXIBLES

EFICIENCIA Y EFICACIA

PLANEACIÓN

Órgano Superior de Fiscalización del Estado de México

MARCO NORMATIVO

LEY DE PLANEACIÓN DEL ESTADO DE MEXICO Y MUNICIPIOS Y SU REGLAMENTO

DETECCIÓN DE NECESIDADES

CONSTITUCIÓN DEL COPLADEMUN

MAPAS DE POBREZA

CIEPS, CONEVAL, CONAPO

OBJETIVOS Y METAS; CORTO, MEDIANO Y LARGO PLAZO

OBRAS PRIORITARIAS

PLANEACIÓN

P.D.M.

P.D.U.

Órgano Superior de Fiscalización del Estado de México

PRESUPUESTO

DE EGRESOS

Programas de inversión

Disponibilidad de recursos

financieros

(Techos Financieros)

PRESUPUESTACIÓN

• ORIGEN DEL RECURSO (FEDERALES, ESTATALES

Y/O DE GESTIÓN)

• OBJETIVOS Y ORIENTACIÓN

• NORMATIVIDAD Y REGLAS DE OPERACIÓN

• COMBINACIÓN DE RECURSOS (RETENCIONES)

Órgano Superior de Fiscalización del Estado de México

MARCO NORMATIVO

CAPACIDAD DEL AYUNTAMIENTO

(Forma de ejecución: Administración o Contrato)

PRIORIDAD DE LAS OBRAS EN FUNCIÓN DEL PDM, CON ÉNFASIS EN EL PDU

CONTINUIDAD DE LAS OBRAS EN PROCESO

ORIENTACION DE RECURSOS: Atención a Zonas de Marginación, mapas de zonas de atención prioritaria (ZAPS).

PROGRAMACIÓN

PROGRAMA

ANUAL DE

OBRAS

Órgano Superior de Fiscalización del Estado de México

IMPORTANCIA DE UNA CORRECTA PLANEACIÓN, PROGRAMACIÓN Y PRESUPUESTACIÓN (MACRO)

Desvío de Recursos

Falta de identificación

Metas y Objetivos

Incumplimiento de Metas y

Objetivos de los Programas de

Inversión

El Ente queda

rebasado en su capacidad

para ejecución de

las obras

Aplicación incorrecta

de retenciones

• LOS RECURSOS ASIGNADOS PARA LA EJECUCIÓN DE

OBRA PÚBLICA, POR NINGÚN MOTIVO DEBERÁN SER

DESVIADOS A OTROS FINES, MUCHO MENOS A GASTO

CORRIENTE.

Órgano Superior de Fiscalización del Estado de México

PLANEACIÓN, PROGRAMACIÓN Y PRESUPUESTACIÓN

Enfocada a la obra pública (micro)

Órgano Superior de Fiscalización del Estado de México

ETAPAS DE LA OBRA PÚBLICA

Contratación

Planeación

Presupuestación

Adjudicación

Ejecución Programación

VERIFICACIÓN Y

CONTROL

Órgano Superior de Fiscalización del Estado de México

Estudios de factibilidad

Técnicos (topográficos, hidrológicos, mecánica de suelos, etc.)

Económicos (costo beneficio)

Legales (trámite y obtención de derechos de vía, propiedad, áreas

protegidas, etc.)

Ambientales (impacto ambiental)

Sociales

Proyecto ejecutivo

Capacidad del ayuntamiento (contrato, administración o mixtas).

Servicios relacionados requeridos.

PLA

NE

AC

IÓ

N

Obras en la modalidad de contrato

Obras en la modalidad de administración directa

Órgano Superior de Fiscalización del Estado de México

Programa de Obra, inicio y término de los trabajos

detallado, incluyendo los servicios relacionados.

Programa de erogaciones (Ejercicios presupuestales)

Disponibilidad del área de trabajo.

Participación ciudadana.

Programa para Adjudicación

PR

OG

RA

MA

CIÓ

N

Órgano Superior de Fiscalización del Estado de México

Autorización presupuestal

Normas y especificaciones de calidad

Estudio de Mercado

Rendimientos Materiales, M.O. y Equipo

Costos horarios

No. generadores y Explosión de insumos

Presupuesto base del ayuntamiento a costo directo.

PR

ES

UP

UE

STA

CIÓ

N

Obras en la modalidad de contrato

Obras en la modalidad de

administración directa

Órgano Superior de Fiscalización del Estado de México

Las irregularidades generalmente detectadas por los Órganos

fiscalizadores, obedecen principalmente al descuido de la fase de

la presupuestación y en específico al presupuesto base de la

obra o servicio, ya que es el principal instrumento para su

administración financiera.

PRESUPUESTO

BASE

Comparativas Vs Presupuesto

Contratación Vs mejores condiciones

Órgano Superior de Fiscalización del Estado de México

HALLAZGOS EN LA ETAPA DE PRESUPUESTACIÓN DE OBRA

PRESUPUESTO

BASE

(INDISPENSABLE)

El presupuesto es

realizado por el

contratista

Descuido en la

integración de los

precios unitarios

Cálculo incorrecto

de volumetrías por

falta de proyecto y

especificaciones

Falta de

presupuesto base

Descripción

insuficiente de los

trabajos a ejecutar

Proyecto tipo =

Presupuesto tipo

No se prevén las

incidencias del

lugar

Órgano Superior de Fiscalización del Estado de México

FISCALIZACIÓN DE PRECIOS UNITARIOS

Verificar que se haya asegurado al Gobierno del Estado y

a los municipios, las mejores condiciones disponibles en

cuanto a precio, calidad, financiamiento, oportunidad

y demás circunstancias pertinentes, en la contratación de

la obra pública y servicios relacionados con la misma.

Artículos 134 CPEUM y 129 CPELSM

Atribución al OSFEM de vigilar su cumplimiento

Órgano Superior de Fiscalización del Estado de México

1. PRECIO UNITARIO

2. UNIDAD DE OBRA

Unidad de medición señalada para

cuantificar el concepto de trabajo.

3. CONCEPTO DE TRABAJO

Actividades manuales y mecánicas a

realizarse durante la ejecución de la obra.

4. ESPECIFICACIONES

Requerimientos necesarios para el

alcance de los conceptos de trabajo.

Remuneración por construir la unidad de

obra de cada concepto que se realice.

RECORDANDO

Órgano Superior de Fiscalización del Estado de México

Cargos que pueden ser

claramente aplicados al

concepto de obra

(tangibles)

MANO DE OBRA

EQUIPO

CARGOS ADIC.

FINANCIAMIENTO

INDIRECTOS

UTILIDAD

COSTO DIRECTO

FACTOR DE INTEGRACIÓN

MATERIALES

Conformación del Precio unitario

Precio unitario

Órgano Superior de Fiscalización del Estado de México

COSTO

DIRECTO

Cantidades de materiales mayores a las

especificadas en proyecto.

Rendimientos de mano de obra y de maquinaria

incorrectos.

Costos de materiales y mano de obra fuera de

mercado.

¿POR QUÉ LOS P.U. MAL INTEGRADOS CAUSAN DAÑO AL ERARIO PÚBLICO?

Materiales distintos a los especificados en

proyecto y ejecutados en sitio.

Órgano Superior de Fiscalización del Estado de México

EJEMPLOS.

Se analizará un

presupuesto contratado:

Los ejemplos de P.U. individuales son reales y fueron fiscalizados en su

momento por el OSFEM, solo se cambiaron los datos generales de la

obras y sus ejecutores para efectos de privacidad, la estructura del P.U.

se conservó en su totalidad.

Órgano Superior de Fiscalización del Estado de México

Camino a Pavimentar

Órgano Superior de Fiscalización del Estado de México

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO

Se revisará la estructura del precio de cada concepto

Municipio: --------------

Programa: FISM 2011 Monto de contrato: $2,155,066.60

Obra: Urbanización de la calle prolongación Matamoros.

concepto unidad p.u. importe cant

Órgano Superior de Fiscalización del Estado de México

Es de notar que para ejecutar 1 m2 de piso con espesor de 15 cm, CONSIDERAN 1.0 m3 lo que equivale a 1 m de espesor.

Órgano Superior de Fiscalización del Estado de México

1.0 m

El volumen real para 1 m2 con las especificaciones señaladas en el

concepto es

1.00 m x 1.00 m x 0.15 m = 0.15 m3

La figura en color gris nos muestra el concreto COBRADO por cada m2

y lo señalado con color verde es el volumen de concreto que se debe

utilizar para elaborar el piso de 15 cm.

1.0 m

1.0 m

1.0 m

1.0 m

1.0 m

0.15m

Órgano Superior de Fiscalización del Estado de México De lo anterior resulta:

Determinando la diferencia: 1,478.93 – 289.06 = 1,189.87 importe pagado en

exceso por cada unidad de medida

OBSERVACIÓN EN PRECIOS UNITARIOS (POR CONSIDERAR CANTIDADES DE INSUMOS

MAYORES A LAS QUE SE DEBEN UTILIZAR PARA LA EJECUCIÓN DE LOS CONCEPTOS DE

TRABAJO)

llllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll

$ 1,001.49 $ 150.22

$ 1,151.71

$ 28.79

$ 1,180.50

$ 94.44

---------------

$ 1,274.94

$ 203.99 $ 1,274.94

$ 289.06 $ 1,478.93

Órgano Superior de Fiscalización del Estado de México Para la ejecución de las banquetas se observa que se utiliza piedra bola

Órgano Superior de Fiscalización del Estado de México

Se detecta que en la ejecución del concepto no se utilizó

piedra bola

Órgano Superior de Fiscalización del Estado de México

Una diferencia de 478.88 – 280.37 = 198.51 importe pagado en exceso por cada unidad de concepto.

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO

De lo anterior resulta:

Órgano Superior de Fiscalización del Estado de México Para la pintura en guarnición tenemos Se observa que utilizan una

cubeta por m2 y un jornal por m2

Órgano Superior de Fiscalización del Estado de México

Analizando tenemos, para un ml de pintura en guarnición se requiere

(20 cm + 15) x 1m = 0.35 m2.

Es de observar que se está cobrando, una cubeta por cada 2.85 ml de guarnición

Órgano Superior de Fiscalización del Estado de México

Una diferencia de 3,094.17 – 215.03 = 2,879.14 importe pagado en exceso

En condiciones normales, una cubeta de pintura cubre alrededor de 95

m2 a diferencia de los 0.35 m2 cobrados por el contratista

(271 ml vs 2.85 ml)

Órgano Superior de Fiscalización del Estado de México

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO

En consecuencia el importe estimado es:

Municipio: -----------

Programa: FISM 2011 Monto de contrato: $2,155,066.60

Obra: Urbanización de la calle prolongación Matamoros.

Órgano Superior de Fiscalización del Estado de México

Planeación

Programación

Presupuestación

Contar con adecuado presupuesto base

permitirá la comparación de las propuestas y la

toma de decisión para definir la más solvente.

Proc. Adjudicación

Etapa fundamental en las obras por

Administración directa ya que es en la cual se

aseguraran las mejores condiciones.

Órgano Superior de Fiscalización del Estado de México

Evita cambios al Proyecto

Ejecutivo

Disminución de suspensión de

obras

Previene conceptos fuera de

catálogo

Disminuye convenios adicionales

en costo y tiempo

Evita ajustes de costos

Previene observaciones

Resarcitorias y/o Disciplinarias

PLANEACIÓN, PROGRAMACIÓN Y PRESUPUESTACIÓN

RECOMENDACIONES

Evitar proyectos “TIPO”

Estudios de factibilidad que

permitan desarrollar un proyecto

adecuado a las condiciones del

lugar

Apegarse estrictamente a la

normatividad vigente

Órgano Superior de Fiscalización del Estado de México ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO

CONTROL DE LA OBRA PÚBLICA

Procedimientos de adjudicación

Órgano Superior de Fiscalización del Estado de México

PROCEDIMIENTOS DE ADJUDICACIÓN

PARTE FUNDAMENTAL DEL CONTROL DE LA OBRA

ADJUDICACIÓN

CONTRATACIÓN PROGRAMACIÓN

PRESUPUESTACIÓN

PLANEACIÓN

MEJORES

CONDICIONES

PARA EL ESTADO

Órgano Superior de Fiscalización del Estado de México

LICITACIÓN PÚBLICA

INVITACIÓN RESTRINGIDA

ADJUDICACIÓN DIRECTA

PROCEDIMIENTOS DE ADJUDICACIÓN

Debidamente

soportadas y

justificadas.

EXCEPCIONES A LA LICITACIÓN PÚBLICA

TR

AN

SP

AR

EN

CIA

Previo al pago de los trabajos, será necesaria la revisión, conciliación y autorización de los precios unitarios.

Órgano Superior de Fiscalización del Estado de México

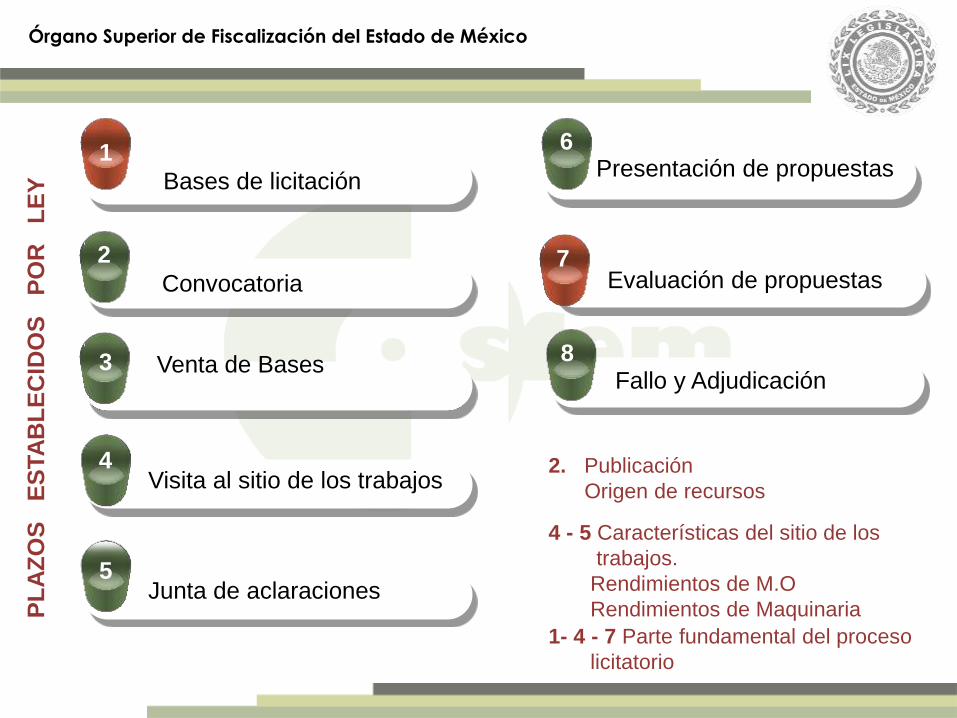

Bases de licitación

Visita al sitio de los trabajos

Junta de aclaraciones

Convocatoria

1

4

2

5

3

2. Publicación

Origen de recursos

4 - 5 Características del sitio de los

trabajos.

Rendimientos de M.O

Rendimientos de Maquinaria

1- 4 - 7 Parte fundamental del proceso

licitatorio

PL

AZ

OS

E

STA

BL

EC

IDO

S

PO

R

LE

Y

6

7

Venta de Bases Fallo y Adjudicación

8

Evaluación de propuestas

Presentación de propuestas

7

6

Órgano Superior de Fiscalización del Estado de México

BASES DE LICITACIÓN

Una correcta ejecución de las etapas de Planeación, Programación y

Presupuestación, se verá reflejada en las bases de Licitación.

Requerimientos técnicos, administrativos y financieros de

acuerdo a la magnitud, características y complejidad de los

trabajos, deberán cumplir los interesados.

1

La Propuesta sea completa, uniforme y ordenada.

Los requisitos y documentos que se requieran.

Calendario del proceso de licitación.

La Autorización Presupuestal.

Señalar las causas de descalificación.

Criterios para adjudicación de los contratos.

Considerar

Órgano Superior de Fiscalización del Estado de México

Fuente de financiamiento

Federal y/o estatal.

Normatividad aplicable.

Retenciones.

Proyecto ejecutivo

.

Materiales.

Mano de Obra.

Equipo.

Análisis de costos

Con enfoque de fiscalización deben reflejarse entre otros aspectos:

Formatos e instructivos

Arquitectónico.

Ingeniería.

Normas de Calidad.

Especificaciones.

Catalogo de Conceptos.

Programas.

BASES DE LICITACIÓN 1

Órgano Superior de Fiscalización del Estado de México

Existencia legal

Experiencia profesional

Capacidad técnica

Capacidad financiera

Capacidad administrativa

En el acto de apertura deberán

participar mínimo dos servidores

públicos del convocante

Que acrediten documentalmente

El Servidor Público designado por

el Convocante

El Titular o el representante de la

Unidad Ejecutora

Contraloría Interna

Los Licitantes

7

EVALUACIÓN DE PROPUESTAS 7

Órgano Superior de Fiscalización del Estado de México

La suficiencia del capital

CONSIDERAR EN LA

EVALUACIÓN DE LAS

PROPUESTAS DE

TRABAJO PARA

SUSTENTAR

Los trabajos a realizar

La capacidad para cumplir sus obligaciones

de pago

La rentabilidad de la empresa

EVALUACIÓN DE PROPUESTAS 7

Órgano Superior de Fiscalización del Estado de México

La evaluación de las proposiciones sólo podrá realizarse cuando éstas

cumplan con los requisitos establecidos en las bases de licitación.

Comparativa

PRESUPUESTO BASE DE LA

ENTIDAD

PROPUEST AS PRESENTADAS

POR LOS PARTICIPANTES

vs

EVALUACIÓN DE PROPUESTAS 7

Órgano Superior de Fiscalización del Estado de México

Capacidad Experiencia Registros

Certificación

PR

EC

IO

CA

LID

AD

F

INA

NC

IAM

IEN

TO

OP

OR

TU

NID

AD

• Cumplimiento de las Bases de licitación

• Correcta integración de las propuestas técnicas-económicas

• Que se hayan asegurado las mejores condiciones en cuanto a:

*La propuesta económica mas baja, no siempre es la más solvente*

Plazos

Trámites

Anticipos

Costo Directo

Factor de

Integración

Ruta crítica

Optimización Costo – tiempo

-calidad

EVALUACIÓN DE PROPUESTAS 7

Órgano Superior de Fiscalización del Estado de México

1

4

2

3

DELIMITACIÓN

COSTOS INDIRECTOS

COSTO POR FINANCIAMIENTO

CARGO POR UTILIDAD

CARGOS ADICIONALES

Consideraciones importantes en los Precios Unitarios

Órgano Superior de Fiscalización del Estado de México

Trabajos que

tienen por

objeto b) Las investigaciones, estudios,

asesorías y consultorías que se

vinculen con los actos que regula el Libro.

a) Concebir, diseñar y calcular elementos

que integran un Proyecto de Obra

Pública.

c) La Dirección y Supervisión de la

ejecución de las obras.

d) Estudios que tengan por objeto

rehabilitar, corregir o incrementar la

eficiencia de las instalaciones.

| DE LOS SERVICIOS RELACIONADOS CON LA OBRA PÚBLICA

CA

Órgano Superior de Fiscalización del Estado de México

Rubros establecidos por Ley

Conceptos que de acuerdo a su naturaleza, son exclusivamente aplicables a

oficinas de campo.

El costo indirecto de las oficinas centrales del contratista incluirá únicamente los

gastos para dar el apoyo técnico y administrativo necesarios a la

superintendencia de obra.

El costo indirecto de oficinas de campo incluirá los gastos de superintendencia

de obra.

Congruencia

de:

Estructura organizacional del licitante.

Desglose de los costos que lo integran, ejemplo:

Inexistencia de campamentos y cobro de fletes

y acarreos de campamentos.

INTEGRACIÓN DE COSTOS INDIRECTOS

Órgano Superior de Fiscalización del Estado de México

Es el porcentaje de la suma de los costos directos e indirectos.

Deberá

considerar que:

El programa de erogaciones congruente con el

programa de ejecución de los trabajos.

Los anticipos

Las estimaciones

Los costos directos e indirectos

Los anticipos para compra de

maquinaria o equipo

Los ingresos integrados por:

Los egresos integrados por:

COSTO POR FINANCIAMIENTO

Órgano Superior de Fiscalización del Estado de México

Los cargos adicionales son las erogaciones que el contratista debe

realizar de un impuesto o derecho que se cause con motivo de la

ejecución de los trabajos.

Cargos adicionales no se afectarán por los porcentajes de costos

indirectos, financiamiento y cargo por utilidad.

•Retenciones conforme al origen del Programa de inversión.

De acuerdo a ordenamiento legal o de disposiciones administrativas

aplicables emitidas por autoridades competentes.

CARGOS ADICIONALES

Órgano Superior de Fiscalización del Estado de México

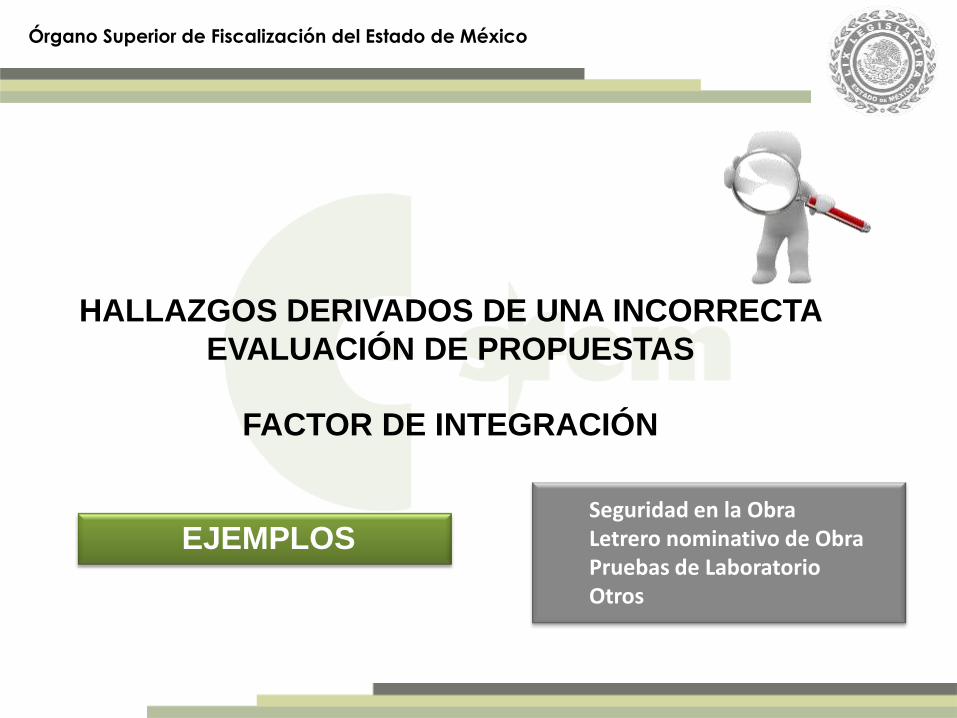

HALLAZGOS DERIVADOS DE UNA INCORRECTA

EVALUACIÓN DE PROPUESTAS

FACTOR DE INTEGRACIÓN

EJEMPLOS

Seguridad en la Obra Letrero nominativo de Obra Pruebas de Laboratorio Otros

Órgano Superior de Fiscalización del Estado de México

Se detecta la construcción y conservación de caminos de acceso.

Obra: Construcción de banquetas en calle

independencia, incluye: bacheo general

EJEMPLO No. 1 Análisis de Costos Indirectos

Órgano Superior de Fiscalización del Estado de México

Verificación física de la obra, constatando

que los trabajos ejecutados y la ubicación

de la obra, no amerita la ejecución de dicho

concepto.

Observación administrativa resarcitoria

Solicita Evidencia no encontrando elementos que sustenten la

ejecución de dichos trabajos en el Expediente único de obra.

Obra: Construcción de banquetas en calle

independencia, incluye: bacheo general

Órgano Superior de Fiscalización del Estado de México

EJEMPLO No. 4 (DUPLICIDAD EN GASTOS)

EJEMPLO No. 2 Duplicidad de Gastos

Órgano Superior de Fiscalización del Estado de México

Se detecta que se utilizó una deducción del 34% que no corresponde al porcentaje

establecido en la Ley del Impuesto Sobra la renta, para el ejercicio fiscalizado.

Porcentaje de Participación de los trabajadores en utilidades (PTU)

Porcentaje del Impuesto sobre la renta conforme a la Legislación vigente (ISR)

EJEMPLO No. 3 Cargo por Utilidad

Órgano Superior de Fiscalización del Estado de México

CARGO ADICIONAL APLICADO EN

CASCADA

EJEMPLO No. 4 Cargos Adicionales

Órgano Superior de Fiscalización del Estado de México

CONTROL DE LA OBRA PÚBLICA

Contratación

Órgano Superior de Fiscalización del Estado de México

ADJUDICACIÓN

CONTRATACIÓN

• De acuerdo al origen del recurso

• Plazos establecidos

• Contenido mínimo art. 104

RLXII

El contrato y sus anexos son el

instrumento que establece los

derechos y obligaciones de las

partes

Órgano Superior de Fiscalización del Estado de México

Precios unitarios

Precio alzado

Mixtos

TIPOS DE CONTRATOS

De cumplimiento

De anticipo

De vicios ocultos

GARANTÍAS

FIRMA DE PARTES

Órgano Superior de Fiscalización del Estado de México

Consistencia de información 1

Origen de los recursos 2

Retenciones 3

Contratos “tipo” 4

HALLAZGOS Y RECOMENDACIONES

• Bitácora

• Proyecto

• Presupuesto

Forman parte del contrato:

Órgano Superior de Fiscalización del Estado de México

CONTROL DE LA OBRA PÚBLICA

Ejecución

Órgano Superior de Fiscalización del Estado de México

EJECUCIÓN DE LA OBRA PÚBLICA Coordinación y Responsables de Obra

Órgano Superior de Fiscalización del Estado de México

Superintendente Art. 215 y 220 del

RLDS

Supervisión

Art. 218 y 219 del

RLDS

EJECUCIÓN DE

OBRA PUBLICA

Residente de obra Art. 215, 216 y 217 del

RLDS

O

B

R

A

S

P

U

B

L

I

C

A

S

T

E

S

O

R

E

R

I

A

Art. 32, 96 BIS y

96.TER de la

LOMEM

Coordinación y Responsables de Obra

Órgano Superior de Fiscalización del Estado de México

RESPONSABLES DE LA COORDINACIÓN Y CONTROL

EN LA EJECUCIÓN DE LA OBRA

Certificación de

conocimientos,

experiencia, habilidades

y capacidad.

•Residente de Obra

1) Interacción entre Áreas.

2) Inicio de los trabajos:

• Proyecto Ejecutivo

• Especificaciones de Calidad

• Catalogo de Conceptos

• Matrices de Precios Unitarios

• Programas de Obra y Materiales

3) Derechos y obligaciones.

4) Autorización de estimación y Finiquito.

Tiempo - Calidad - Costo

Fiscalización

Órgano Superior de Fiscalización del Estado de México

RESPONSABLES DE LA COORDINACIÓN Y CONTROL

EN LA EJECUCIÓN DE LA OBRA

Auxiliar del Residente de

Obra.

Certificación de

conocimientos,

experiencia y habilidades.

1) Información básica

2) Programas de ejecución de los trabajos

3) Integración del Expediente Único de

Obra

4) Uso de la Bitácora de Obra

5) Seguridad, higiene, limpieza y

señalamiento

6) Control de Estimaciones

7) Terminación de los trabajos ejecutados

•Supervisor de Obra

Fiscalización

Órgano Superior de Fiscalización del Estado de México

RESPONSABLES DE LA COORDINACIÓN Y CONTROL

EN LA EJECUCIÓN DE LA OBRA

Certificación de

conocimientos;

conocimientos amplios

en proyectos, normas de

calidad y

especificaciones de

construcción; catálogo

de conceptos,

programas de ejecución,

uso de bitácora y

convenios.

1) Uso indebido del anticipo

2) Cobro en exceso de cantidades de los

trabajos ejecutados

3) Incumplimiento de:

Especificaciones de calidad

Programas de trabajo establecidos

Fechas pactadas en el contrato

•Superintendente Fiscalización

Órgano Superior de Fiscalización del Estado de México

•Cumplimiento de los programas de trabajo

Avances

Rendimientos

•Penas convencionales

•Obras inconclusas

•Convenios modificatorios en plazo y/o

monto

•Recisión del Contrato

•Sub ejercicio

RESPONSABILIDADES EN LA EJECUCIÓN DE LA OBRA

Fiscalización

Órgano Superior de Fiscalización del Estado de México

•Catálogo de conceptos

Presupuesto

Cantidades de

trabajo

Alcance de

Conceptos

•Conceptos fuera de catálogo que rebasan

hasta en mas del 50% del original.

•Cantidades adicionales de obra.

•Incumplimiento en el alcance.

RESPONSABILIDADES EN LA EJECUCIÓN DE LA OBRA

Órgano Superior de Fiscalización del Estado de México

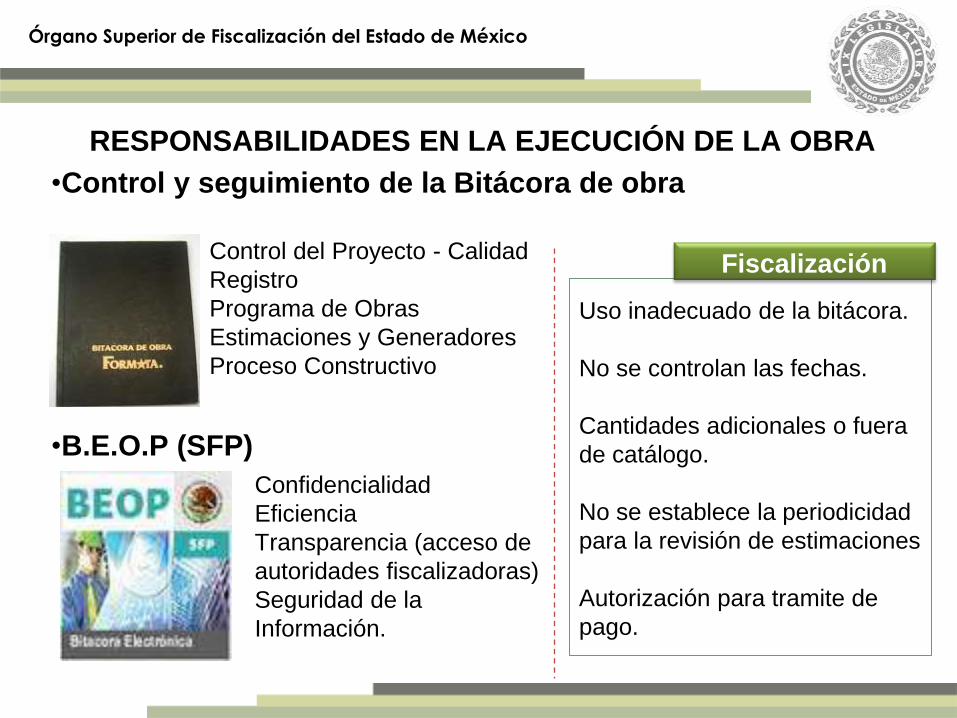

•Control y seguimiento de la Bitácora de obra

•B.E.O.P (SFP)

Control del Proyecto - Calidad

Registro

Programa de Obras

Estimaciones y Generadores

Proceso Constructivo

Confidencialidad

Eficiencia

Transparencia (acceso de

autoridades fiscalizadoras)

Seguridad de la

Información.

Uso inadecuado de la bitácora.

No se controlan las fechas.

Cantidades adicionales o fuera

de catálogo.

No se establece la periodicidad

para la revisión de estimaciones

Autorización para tramite de

pago.

RESPONSABILIDADES EN LA EJECUCIÓN DE LA OBRA

Fiscalización

Órgano Superior de Fiscalización del Estado de México

•Documentación derivada de la ejecución de los trabajos

No se cuenta con el proyecto

ejecutivo y/o definitivo.

Autorizaciones Indebidas sin el

soporte técnico necesario para

precios extraordinarios.

No se da cumplimiento a los

convenios modificatorios en tiempo y

forma.

Planos y sus

modificaciones

Matrices de P.U.

Autorizaciones

Convenios

modificatorios.

RESPONSABILIDADES EN LA EJECUCIÓN DE LA OBRA

Fiscalización

Órgano Superior de Fiscalización del Estado de México

•Coordinación

Registros

Minutas

Acuerdos

•Control de avances físicos y financieros

Programas de Obra

Bitácora

Integración y actualización.

Falta de comunicación entre Residencia y

Supervisión.

Implementación de Controles

Comunicación Tesorería –

Obras Públicas

Fiscalización

RESPONSABILIDADES EN LA EJECUCIÓN DE LA OBRA

Órgano Superior de Fiscalización del Estado de México

•Inspección de Materiales

•Pruebas de Laboratorio

Especificaciones conforme al catálogo de

conceptos contratado

Equivalencia

RESPONSABILIDADES EN LA EJECUCIÓN DE LA OBRA

Cumplimiento de los alcances contratados

Costo Directo - Indirecto

Fiscalización

Órgano Superior de Fiscalización del Estado de México

•Cambios

sustanciales

al proyecto

•Asegurar la ejecución del proyecto ejecutivo

Especificaciones

CALIDAD DE LAS OBRAS

Fiscalización

RESPONSABILIDADES EN LA EJECUCIÓN DE LA OBRA

Órgano Superior de Fiscalización del Estado de México

Concepto conforme a las especificaciones

Control de cantidades estimadas

Verificar el alcance del concepto para evitar duplicidad

Pre estimación (Pago de conceptos no ejecutados)

Manuales de Organización y Procedimientos

Comunicación entre Tesorería-Obras públicas

Delegación de responsabilidades

y tiempos de trámite

Verificación de los trabajos ejecutados

Fiscalización

Órgano Superior de Fiscalización del Estado de México

Documentación soporte

Coordinación de las áreas de

Tesorería - Obras Públicas

Incumplimiento de:

Generadores

Reportes Fotográficos

Listas de raya

Pruebas de laboratorio

Conciliación de avances físicos-financieros

Importes ejercidos

Fiscalización Documentación soporte

Órgano Superior de Fiscalización del Estado de México

Sin evidencia de :

Justificación

Autorización correspondiente

Soporte en bitácora

Factor de integración contratado

Fiscalización Precios Extraordinarios y Cantidades adicionales

Órgano Superior de Fiscalización del Estado de México

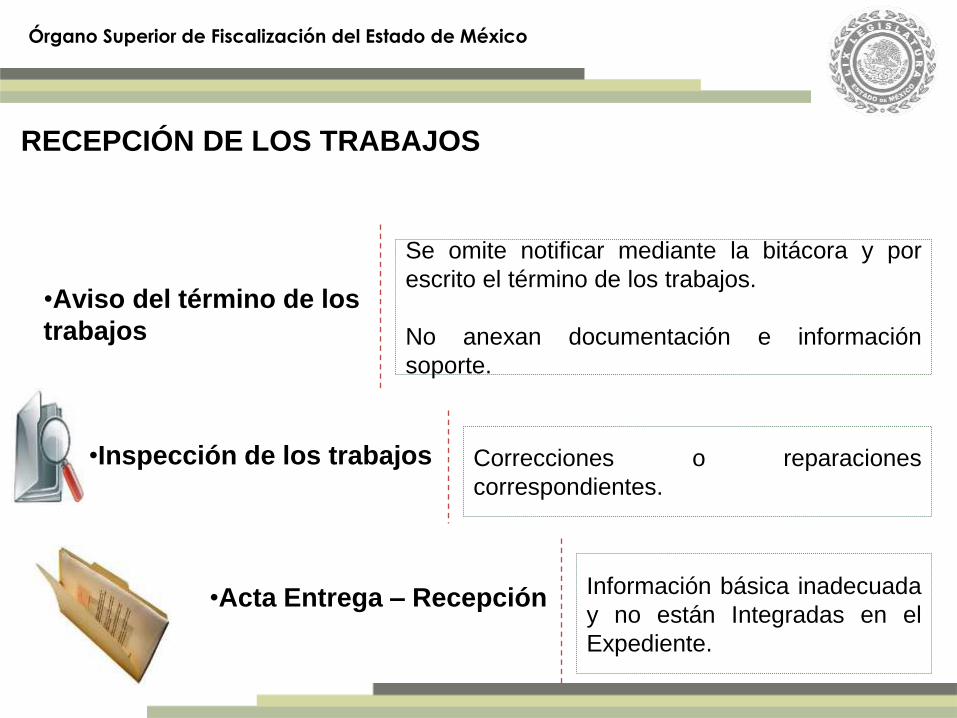

RECEPCIÓN DE LOS TRABAJOS

•Inspección de los trabajos

•Aviso del término de los

trabajos

Se omite notificar mediante la bitácora y por

escrito el término de los trabajos.

No anexan documentación e información

soporte.

•Acta Entrega – Recepción

Correcciones o reparaciones

correspondientes.

Información básica inadecuada

y no están Integradas en el

Expediente.

Fiscalización

Órgano Superior de Fiscalización del Estado de México

RECEPCIÓN DE LOS TRABAJOS

•Deductivas de estimaciones y

amortización del anticipo

• Finiquito

Comunicación Contratista - Contratante.

Evaluación de las cantidades de obra pagados.

Vicios ocultos.

Existencia de no adeudos.

No se amortiza correctamente el

anticipo y no se ajusta en el

Finiquito.

Fiscalización

Órgano Superior de Fiscalización del Estado de México

Cumplimiento de los previstos por la normatividad al

inicio de los trabajos.

Cumplimiento en los periodos de ejecución.

Cumplimiento de las funciones de la residencia y

supervisión de obra.

Uso y cumplimiento de la bitácora de obra.

Análisis de estimaciones y documentación soporte.

Comparativa de los trabajos ejecutados contra lo

estimado y cobrado.

Relativos a la entrega recepción y finiquito.

Capacidad técnica para la ejecución de obras por

administración.

Revisiones de precios unitarios (directos, indirectos,

financiamiento, utilidad y cargos adicionales).

Revisión de ajustes de costos.

Fiscalización

Órgano Superior de Fiscalización del Estado de México

Integración de Expedientes Únicos de Obra

Control Interno de Obra Pública

Órgano Superior de Fiscalización del Estado de México

Son documentos públicos aquéllos cuya formulación

está encomendada por Ley, dentro de los límites de sus

facultades, a las personas dotadas de fe pública y los

expedidos por servidores públicos en el ejercicio de

sus funciones.

Marco Conceptual

La calidad de públicos se demuestra por la existencia regular, sobre los

documentos, de sellos, firmas u otros signos exteriores que, en su caso,

prevengan las leyes, salvo prueba en contrario. (Art. 57 CPAEM)

Órgano Superior de Fiscalización del Estado de México

Expediente único de obra

Documento público que contiene toda la

información financiera y técnica generada en

cada uno de los actos, actividades, etapas y/o

fases de la obra

1. Planeación

2. Programación

3. Presupuestación

4. Licitación

5. Adjudicación

6. Contratación

7. Ejecución y Término

Tesorero

Director de Finanzas o equivalente

Director de Obras Públicas o

equivalente

Contralor interno

Titular de la entidad.

SE

RV

IDO

RE

S P

ÚB

LIC

OS

RE

SP

ON

SA

BL

ES

DE

AD

MIN

IST

RA

R Y

CO

NT

RO

LA

R L

A O

BR

A P

ÚB

LIC

A

Integración de documentos públicos establecidos por Ley que soportan el

ejercicio y aplicación de los recursos públicos en cumplimiento del marco

normativo correspondiente.

Órgano Superior de Fiscalización del Estado de México

Normatividad Federal

• Constitución Política de los Estados Unidos Mexicanos.

• Presupuesto de Egresos de la Federación.

• Ley de Coordinación Fiscal.

• Ley Federal de Presupuesto y Responsabilidad Hacendarla y su Reglamento.

• Ley de Obras Públicas y Servicios relacionados con la misma y su Reglamento.

• Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público y su Reglamento.

• Ley General de Contabilidad Gubernamental.

• Reglamento de Programas, sujetos a reglas de operación y demás normatividad emitida

por las dependencias federales.

Órgano Superior de Fiscalización del Estado de México

INTEGRACIÓN DE EXPEDIENTE ÚNICO DE OBRA

CUMPLIMIENTO DEL MARCO NORMATIVO

COORDINACIÓN

DE SUJETOS OBLIGADOS

MECANISMOS DE

CONTROL

INTERNO

Acciones necesarias en cada

una de las etapas para

garantizar la confiabilidad

suficiencia y oportunidad de

la información técnica y

contable.

Órgano Superior de Fiscalización del Estado de México

Normatividad Estatal

• Constitución Política del Estado Libre y Soberano de México.

• Ley de Planeación del Estado de México y Municipios.

• Ley de Responsabilidades de los Servidores Públicos del Estado de México y Municipios.

• Ley de Fiscalización Superior del Estado de México.

• Ley de Contratación Pública del Estado de México y Municipios y su Reglamento.

• Plan de Desarrollo del Estado de México 2011 - 2017.

• Decreto del Presupuesto de Egresos del Gobierno del Estado de México.

• Código Financiero del Estado de México y Municipios.

• Código Administrativo del Estado de México.

• Código de Procedimientos Administrativos del Estado de México

• Reglamento del Libro Décimo Segundo del Código Administrativo del Estado de México.

• Reglamento Interior de la Secretaria de Finanzas.

• Reglamento de la Ley de Planeación del Estado de México y Municipios.

• Reglas Generales para la implementación de los materiales promocionales de difusión de

las obras y/o equipamiento que se realicen con recursos estatales por dependencias,

organismos y municipios.

• Manual de Normas y Políticas para el Gasto Público del Gobierno del Estado de México.

• Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas

del Gobierno y Municipios del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Fuente Obligacional

Tesorero

Director Obras

Públicas

Contralor

Artículo 112

Artículo 96 bis fracción XI

Artículo 95

LEY ORGÁNICA MUNICIPAL DEL ESTADO DE MÉXICO

Órgano Superior de Fiscalización del Estado de México

Ordenamientos legales

Para el control de la integración de los expedientes

únicos de obra, las entidades fiscalizables cuentan con

un marco legal amplio en función del origen del recurso,

enunciándose entre los principales:

Gaceta del Gobierno No. 64 de fecha 01 de octubre de 2008 SAOP

Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México.

Disposiciones a observar

EXPEDIENTES

Fuente Obligacional

Lineamientos que regulan la Entrega- Recepción de la Administración Pública Municipal del Estado de México

Ley de Obras Públicas y Servicios Relacionadso con la misma y su reglamento.

Libro Décimo Segundo del Código Administrativo del Estado de México y su reglamento.

Órgano Superior de Fiscalización del Estado de México

Las dependencias y entidades conservarán en forma

ordenada y sistemática toda la documentación e información

electrónica comprobatoria de los actos y contratos materia de

este ordenamiento, cuando menos por un lapso de tres años,

contados a partir de la fecha de su recepción; excepto la

documentación contable, en cuyo caso se estará a lo previsto

en las disposiciones aplicables. (Art. 74 párrafo quinto)

Recu

rso

s F

ed

era

les

…formar parte de los expedientes de la convocante por el término previsto en

el quinto párrafo del artículo 74 de la Ley y, por lo tanto, quedarán sujetas a las

disposiciones correspondientes a la guarda, custodia y disposición final de los

expedientes y demás ordenamientos aplicables. (Art. 264 primer párrafo)

LOPySRM

Órgano Superior de Fiscalización del Estado de México

Los Ayuntamientos deberán proveer lo necesario para conservar en forma

ordenada y segura, por cinco años cuando menos, contados a partir de la

fecha de recepción de los trabajos, la documentación comprobatoria de los

actos y contratos materia del libro y reglamento. (Artículo 275)

Los Ayuntamientos conservarán, archivando en forma

ordenada la documentación comprobatoria de los actos

y contratos materia de este Libro, cuando menos por el

lapso de cinco años, contados a partir de la fecha de la

recepción de los trabajos. (Artículo 12.64)

Re

cu

rso

s E

sta

tale

s

LDSCAEM

RLDSCAEM

Órgano Superior de Fiscalización del Estado de México

Integrar los expedientes únicos de obra conforme a la normatividad

vigente, los cuales deberán permanecer en custodia y conservación

de la dirección de obras públicas, por un término de cinco años

contados a partir de la fecha de la recepción de los trabajos. Art. Decimo Primero fracción XVIII inciso b) de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México

Resguardar adecuadamente la documentación soporte de las

operaciones financieras como lo son: contratos, facturas, recibos,

acuerdos, convenios, fianzas, actas, informes de gestión, entre

otros. Art. 61 fracción XIII de los Lineamientos que regulan la Entrega- Recepción de la Administración Pública Municipal del Estado de México.

AT

RIB

UC

IO

NE

S E

SP

EC

ÍF

IC

AS

Director de obras públicas o equivalente

Entregar al tesorero las actas de entrega-recepción de las

obras concluidas, para registrar la baja contable

correspondiente Numeral 58 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México .

Órgano Superior de Fiscalización del Estado de México A

TR

IB

UC

IO

NE

S E

SP

EC

ÍF

IC

AS

Tesorero o equivalente

Entregar los anticipos por la contratación, ejecución y control de la obra pública,

así como los servicios relacionados con la misma, la adquisición, enajenación y

arrendamiento de bienes y la contratación de servicios de cualquier naturaleza. Numeral 44 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México.

Custodiar las garantías a los proveedores o contratistas según sea el caso, de

acuerdo al contrato y con apego al Código Administrativo del Estado de México

y sus respectivos reglamentos. Numeral 46 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México .

Amortizar el total de los anticipos al momento de la liquidación o finiquito a los

proveedores o contratistas. Numeral 45 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México.

Órgano Superior de Fiscalización del Estado de México A

TR

IB

UC

IO

NE

S E

SP

EC

ÍF

IC

AS

Tesorero o equivalente

Contar con las garantías que se deriven de la celebración de contratos

conforme a lo establecido en la Ley de Obras Públicas y Servicios

Relacionados con las mismas y su Reglamento, así como el Libro Décimo

Segundo del Código Administrativo del Estado de México y su Reglamento. Numeral 52 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México.

Realizar la provisión de la factura del contratista por la última estimación,

tomando en consideración que se encuentre anexa la copia del acta de

entrega-recepción requisitada, con la finalidad de llevar a cabo la cancelación

de la obra contablemente. Numeral 53 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Soportar las obras concluidas con las actas de entrega-recepción. Numeral 54 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México.

Tesorero o equivalente

AT

RIB

UC

IO

NE

S E

SP

EC

ÍF

IC

AS

Tesorero y titular de la Dirección de Obras

Contar con el contrato en caso de arrendamiento, comodato o préstamo de

maquinaria y/o equipo, estipulando las condiciones pactadas, así como la

bitácora correspondiente conforme al programa de actividades por maquinaria.

Realizar la conciliación entre el avance físico y financiero de las obras. Numerales 55 y 56 de los Lineamientos de Control Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Contralor Interno

AT

RIB

UC

IO

NE

S E

SP

EC

ÍF

IC

AS

La Contraloría llevará a cabo el seguimiento de la obra pública y servicios que realicen

las dependencias, entidades y ayuntamientos en su caso. El seguimiento abarcará: (Art. 276 RLDSCAEM)

I. La Planeación;

II. La Programación y presupuestación;

III. La licitación pública;

IV. La invitación restringida;

V. La adjudicación directa;

VI. La contratación;

VII. La ejecución;

VIII. La recepción y finiquito.

La Contraloría llevará a cabo el seguimiento de la obra pública y servicios relacionados

con la misma, desde su planeación y programación hasta su recepción en los términos

que señale la reglamentación del Libro Décimo Segundo del Código Administrativo del

Estado de México. (Art. 12.65 LDSCAEM)

Órgano Superior de Fiscalización del Estado de México

El expediente único de las obras y/o servicios, se integrará con los documentos

que se generen durante el proceso de los actos relativos a la obra pública

establecidos en la Ley de Obras Públicas y Servicios Relacionados con las

mismas y su Reglamento; Libro Décimo Segundo del Código Administrativo del

Estado de México y su Reglamento y normatividad aplicable conforme al origen

de los recursos.

En la integración de expedientes únicos derivados de los trabajos por

administración directa, serán aplicables en lo conducente las disposiciones

relativas a la obra pública, a excepción de la documentación que se genere

durante los procedimientos de adjudicación y contratación.

Disposiciones en materia de integración de expedientes

Órgano Superior de Fiscalización del Estado de México

Disposiciones en materia de integración de expedientes

La entonces Secretaría de Agua y Obra

Pública del Estado de México.

Gaceta del Gobierno del Estado Libre y

Soberano de México No. 64 de fecha 01 de

Octubre de 2008.

Para obras por contrato y/o administración directa podrá considerar lo señalado

en las disposiciones, políticas, bases y lineamientos, emitidos en la materia por la

Secretaría del Ramo.

Órgano Superior de Fiscalización del Estado de México

Resguardo y Protección de Expedientes Únicos

Artículo 42.- … todo servidor público, sin perjuicio de sus derechos y deberes laborales, tendrá las siguientes obligaciones de carácter general: V. Custodiar y cuidar la documentación e información que por razón de su empleo, cargo comisión, conserve bajo su cuidado o a la cual tenga acceso, impidiendo o evitando el uso, la sustracción, destrucción, ocultamiento o inutilización indebidas de aquellas.

LEY DE RESPONSABILIDADES DE LOS SERVIDORES PÚBLICOS

LIBRO DÉCIMO SEGUNDO DEL CODIGO ADMINISTRATIVO DEL ESTADO DE MÉXICO Y SU

REGLAMENTO (Arts. 12.64 y 275, respectivamente)

Las dependencias, entidades y ayuntamientos conservarán, archivando en forma ordenada y segura la documentación comprobatoria de los actos y contratos materia del Libro y reglamento, cuando menos por el lapso de cinco años, contados a partir de la fecha de la recepción de los trabajos.

Órgano Superior de Fiscalización del Estado de México

Artículo 61.- XIII. Resguardar adecuadamente la documentación soporte de las operaciones financieras como lo son: contratos, facturas, recibos, acuerdos, convenios, fianzas, actas, informes de gestión, entre otros.

Lineamientos que regulan la Entrega- Recepción de la

Administración Pública Municipal del Estado de México

REGLAMENTO DE LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL ESTADO DE MÉXICO.

Artículo 3.8.

Los sujetos obligados deberán tener disponible, la información relativa a los contratos celebrados en materia de adquisiciones, arrendamientos, servicios, obras públicas y los

servicios relacionados con éstas.

Órgano Superior de Fiscalización del Estado de México

Hallazgos y Recomendaciones

Órgano Superior de Fiscalización del Estado de México

GENERALIDADES

Expedientes técnicos incompletos, no actualizados o sin requisitar.

Estudios de factibilidad técnica, económica e impacto ambiental.

Proyectos ejecutivos y especificaciones técnicas.

Presupuesto base del ayuntamiento con soporte (Precios unitarios, explosión de insumos, etc)

Omisiones en el proceso de adjudicación (cuadro fríos, convocatorias, propuestas de los concursantes, entre otros).

Inconsistencias Recurrentes Detectadas en Actos de

Fiscalización Superior

OBRAS POR CONTRATO

Bases de concurso •Verificar su integración

Presupuesto contratado con sus matrices de precios unitarios con todo su soporte (indirectos, utilidad, financiamiento, etc.) •Alcance del concepto

Contratos y/o convenios modificatorios. •Penas convencionales.

Generadores de obra •Verificar su integración • Debidamente requisitados y autorizados • Congruencia con estimaciones

Bitácoras •Que se encuentre integrada en el expediente. •Requisitada

Órgano Superior de Fiscalización del Estado de México

Inconsistencias Recurrentes Detectadas en Actos de

Fiscalización Superior

OBRAS POR CONTRATO

Fianzas •Anticipo cumplimiento y vicios ocultos. •Fechas •Endosos

Planos de obra terminada •Garantizar el correcto funcionamiento de las obras

Pruebas de laboratorio •Especificaciones de calidad

Documentación contable •Inconsistencia entre Obras p. y tesorería •Estimaciones •Facturas •Amortizaciones de anticipo

OBRAS POR ADMINISTRACIÓN

Documentación técnica Presupuesto base ayuntamiento Precios unitarios ayuntamiento Explosión de insumos ayuntamiento Especificaciones Técnicas Generadores Programas de obra Bitácora

Documentación contable •Listas de raya •Facturas •Contratos de arrendamiento •Vales/ recibos de almacén •Demás documentación comprobatoria de la totalidad del gasto de la obra.

Órgano Superior de Fiscalización del Estado de México

OB

JETI

VO

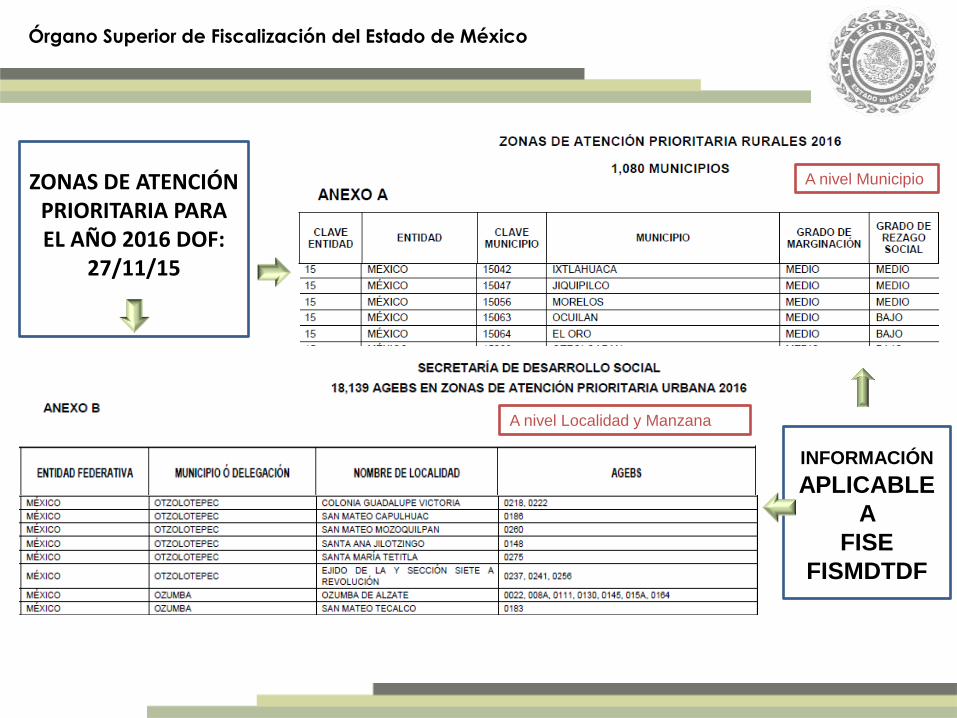

Identificar las disposiciones normativas legales que rigen el

ejercicio de los recursos del Fondo de Aportaciones para la

Infraestructura Social, así como los aspectos fundamentales en

materia de Planeación, Seguimiento y Evaluación.

Órgano Superior de Fiscalización del Estado de México

Oficios y circulares

emitidas por SEDESOL

Publicados en

www.sedesol.gob.mx/en/circulares_FAIS

Ciclo de operación

Destino de los recursos

(Artículo 33)

Seguimiento y evaluación

Antecedentes.

Fiscalización del ejercicio 2016.

RE

FO

RM

A

LE

Y D

E C

OO

RD

IN

AC

IÓ

N

FIS

CA

L

C N T E N I D O

Órgano Superior de Fiscalización del Estado de México

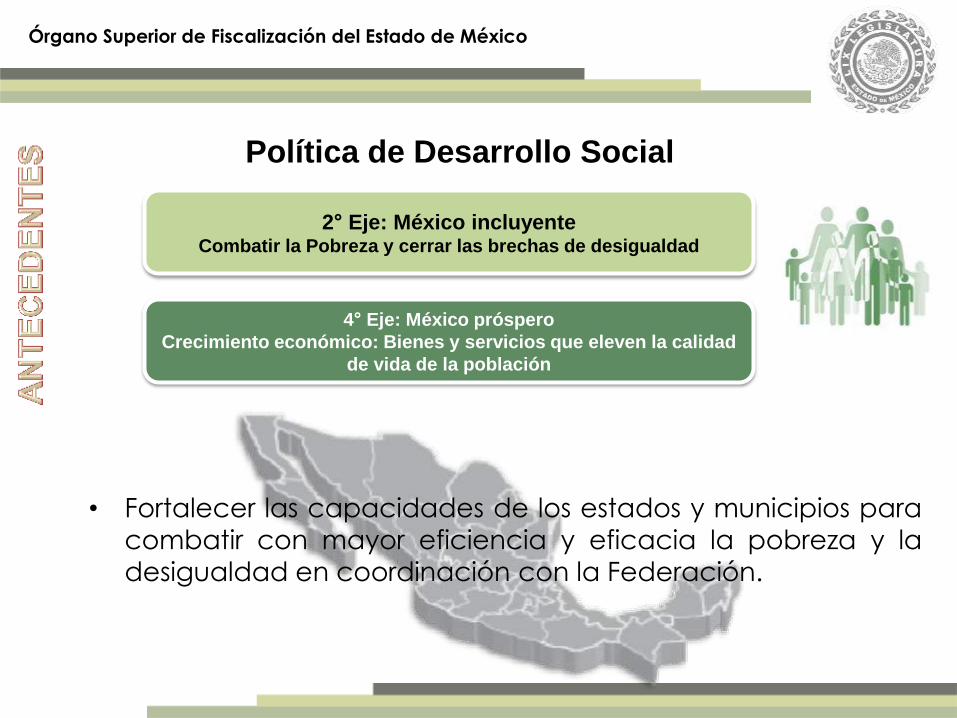

4° Eje: México próspero

Crecimiento económico: Bienes y servicios que eleven la calidad

de vida de la población

Política de Desarrollo Social

2° Eje: México incluyente Combatir la Pobreza y cerrar las brechas de desigualdad

• Fortalecer las capacidades de los estados y municipios para combatir con mayor eficiencia y eficacia la pobreza y la

desigualdad en coordinación con la Federación.

Órgano Superior de Fiscalización del Estado de México

Recursos que la Federación transfiere a las haciendas públicas

de los Estados, Distrito Federal, y en su caso, de los Municipios,

condicionando su gasto a la consecución y cumplimiento de

objetivos específicos.

Aportaciones cuyo objetivo es el

financiamiento de infraestructura y

servicios básicos que benefician a la

población en pobreza extrema y rezago

social.

Órgano Superior de Fiscalización del Estado de México

Los recursos del Fondo que son ministrados por la

Federación y ejercidos por los Estados, corresponden al