Presentación de PowerPoint - fiducoldex.com.co · EUROZONA Los indicadores de confianza...

25

Transcript of Presentación de PowerPoint - fiducoldex.com.co · EUROZONA Los indicadores de confianza...

VICEPRESIDENCIA FINANCIERA

1. INFORME MACROECONÓMICO EXTERNO

EXPECTATIVAS FMI

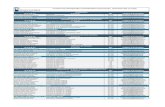

2017 2018 2019 2018 2019

Mundo 3.7 3.9 3.9 0.2 0.2

Economías avanzadas 2.3 2.3 2.2 0.3 0.4

EEUU 2.3 2.7 2.5 0.4 0.6

Eurozona 2.4 2.2 2.0 0.3 0.3

Japón 1.8 1.2 0.9 0.5 0.1

Reino Unido 1.7 1.5 1.5 0.0 -0.1

Economías emergentes 4.7 4.9 5.0 0.0 0.0

Latinoamérica 1.3 1.9 2.6 0.0 0.2

Brasil 1.1 1.9 2.1 0.4 0.1

México 2.0 2.3 3.0 0.4 0.7

Colombia 1.7 3.0 3.6 0.2 0.0

China 6.8 6.6 6.4 0.1 0.1

Rusia 1.8 1.7 1.5 0.1 0.0

India 6.7 7.4 7.8 0.0 0.0

Fuente: Fondo Monetario Internacional (FMI), World Economic Outlook .

Proyecciones de crecimiento económico del FMI - Enero de 2018

Proyecciones (%) Revisión frente a Oct-2017 (p.p.)

ACTIVIDAD REAL MUNDIAL

47

49

51

53

55

57

59

61

mar.-15 sep.-15 mar.-16 sep.-16 mar.-17 sep.-17 mar.-18

Pu

nto

s

EEUU EurozonaReino Unido JapónGlobal Nivel neutral

Índice PMI manufacturero global y de países desarrollados

40

42

44

46

48

50

52

54

mar.-15 sep.-15 mar.-16 sep.-16 mar.-17 sep.-17 mar.-18

Pun

tos

China Brasil Emergentes Nivel neutral

Índice PMI manufacturero en países emergentes

abr.-17 may.-17 jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17 ene.-18 feb.-18 mar.-18Cambio

mensual

EEUU 52.8 52.7 52 53.3 52.8 53.1 54.6 53.9 55.1 55.5 55.3 55.6 0.30

Eurozona 56.7 57 57.4 56.6 57.4 58.1 58.5 60.1 60.6 59.6 58.6 56.6 -2.00

Reino Unido 57.4 56.5 54.3 55.3 56.8 55.9 56.2 58.3 56.1 55.1 55 55.1 0.10

Japón 52.7 53.1 52.4 52.1 52.2 52.9 52.8 53.6 54 54.8 54.1 53.1 -1.00

China 50.3 49.6 50.4 51.1 51.6 51 51 50.8 51.5 51.5 51.6 51 -0.60

Brasil 50.1 52 50.5 50 50.9 50.9 51.2 53.5 52.4 51.2 53.2 53.4 0.20

Emergentes 50.9 50.5 50.8 50.9 51.7 51.4 51.2 51.6 52.2 51.9 51.9 51.3 -0.60

Global 52.7 52.6 52.6 52.7 53.1 53.2 53.4 54.0 54.5 54.4 54.1 53.4 -0.70

*Fuente: Bloomberg

Índices PMI manufactureros de las principales economías

EEUU

El índice de confianza del consumidor del Conference Board parece haber sobrereaccionado.

El crecimiento económico en EEUU se ubicó en 2.6% YoY en 4T17, siendo el mas alto desde 2T15. La inflación en EEUU se situó en 2.2% YoY en febrero, relativamente estable durante el último

trimestre.

2.6

-10

-8

-6

-4

-2

0

2

4

6

dic.-07 dic.-09 dic.-11 dic.-13 dic.-15 dic.-17

Var

iaci

ón a

nual

(%

)

Evolución del crecimiento del PIB en EEUU

Trimestral (anualizado) Anual

2.2

1.8

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

feb.-13 feb.-14 feb.-15 feb.-16 feb.-17 feb.-18

Var

iaci

ón a

nual

(%

)

Inflación total y básica del IPC en EEUU

InflaciónNúcleoMeta Fed

2.6%

1.5%

1.8%

2.1%

2.4%

2.7%

3.0%

feb.-12 feb.-13 feb.-14 feb.-15 feb.-16 feb.-17 feb.-18

Var

iaci

ón a

nual

Salario nominal

Promedio móvil 6 meses

Dinámica de los salarios nominales

20

40

60

80

100

120

140

160

mar.-06 mar.-08 mar.-10 mar.-12 mar.-14 mar.-16 mar.-18

Pun

tos

Conference Board

Michigan Consumer Sentiment

Confianza del consumidor en EEUU

EUROZONA

Los indicadores de confianza adelantados sugieren que la economía de la Eurozona estaría

empezando a desacelerarse.

El crecimiento económico se ubicó en 2.7% YoY en 4T17, siendo el mas alto desde 2T11. La confianza del consumidor en promedio fue de 0.5 puntos en 1T18, alcanzando máximos desde

2001.

2.7

1.3

-6

-5

-4

-3

-2

-1

0

1

2

3

4

dic-02 dic-05 dic-08 dic-11 dic-14 dic-17

Var

iaci

ón a

nual

(%

)

Total

Promedio 5 años

Crecimiento Económico en la Eurozona

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

-35

-30

-25

-20

-15

-10

-5

0

5

mar.-08 mar.-10 mar.-12 mar.-14 mar.-16 mar.-18

Variación anual (%

)

Pun

tos

Confianza del consumidor

Ventas minoristas (PM3) (der.)

Indicadores de consumo efectivo y expectativas en la Eurozona

-80

-60

-40

-20

0

20

40

60

80

100

-45

-25

-5

15

35

55

mar.-08 mar.-10 mar.-12 mar.-14 mar.-16 mar.-18

Puntos

Pun

tos

Índice de confianza de los inversionistas Sentix (Eurozona)Índice de confianza de los inversionistas ZEW (Alemania)

Confianza del inversionista en la Eurozona

1.4

1.0

-0.8

-0.4

0.0

0.4

0.8

1.2

1.6

2.0

2.4

2.8

3.2

mar-13 mar-14 mar-15 mar-16 mar-17 mar-18

Var

iaci

ón a

nual

(%

)

Comportamiento de la inflación Eurozona

Total

Núcleo

Meta del BCE

UK Y JAPÓN

La inflación en el Reino Unido se mantiene desanclada de la meta.

La dinámica de crecimiento de UK continúa deteriorada por el Brexit. El crecimiento económico en Japón se desaceleró levemente.

2.0

1.1

-8

-6

-4

-2

0

2

4

6

dic.-99 dic.-02 dic.-05 dic.-08 dic.-11 dic.-14 dic.-17

Cre

cim

ient

o an

ual (

%)

Real GDP YoY

Promedio 5 años

Promedio 10 años

Crecimiento económico en el Reino Unido

1.51.2

-10

-8

-6

-4

-2

0

2

4

6

8

dic.-07 dic.-09 dic.-11 dic.-13 dic.-15 dic.-17

Cre

cim

ient

o an

ual (

%)

Promedio 5 años

Crecimiento económico en Japón

2.72.4

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

feb.-13 feb.-14 feb.-15 feb.-16 feb.-17 feb.-18

Var

iaci

ón a

nual

(%

)

Comportamiento de la inflación en el UK

Inflación

Inflación núcleo

Meta BOE

1.5

0.9

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

feb.-08 feb.-10 feb.-12 feb.-14 feb.-16 feb.-18

Var

iaci

ón a

nual

(%

)

Total

Núcleo

Meta

Inflación en Japón

POLÍTICA MONETARIA MUNDIAL

La Fed aumentó su tasa de interés en 25 pbs, con lo cual

da continuidad a la senda alcista iniciada en 2015. Ante la

mejora de la actividad económica y la expectativa de una

convergencia de la inflación hacia el objetivo de largo

plazo se justifica un nuevo ajuste de la política monetaria.

Hacia adelante se presentarían incrementos adicionales

como lo sugieren los pronósticos de los miembros de la

entidad. En total serían tres aumentos de tasa en 2018

con riesgos crecientes de cuatro movimientos.

El BCE mantuvo estable sus tasas. No obstante, los

cambios del lenguaje refuerzan la idea de una transición

hacia una política monetaria menos expansiva. El último

comunicado eliminó una frase que se refería a la

posibilidad de un mayor ritmo de compra de activos

(actualmente en EUR 30 mil millones) si había un

deterioro de la perspectiva económica.

Crecimiento del PIB (%) 2.7 2.4 2.0 1.8

Estimación de dic-17 (%) 2.5 2.1 2.0 1.8

Tasa de desempleo (%) 3.8 3.6 3.6 4.5

Estimación de dic-17 (%) 3.9 3.9 4.0 4.6

Inflación del PCE (%) 1.9 2.0 2.1 2.0

Estimación de dic-17 (%) 1.9 2.0 2.0 2.0

Inflación núcleo del PCE (%) 1.9 2.1 2.1

Estimación de dic-17 (%) 1.9 2.0 2.0

Tasa de fondos federales (%) 2.1 2.9 3.4 2.9

Estimación de dic-17 (%) 2.1 2.7 3.1 2.8

Fuente: Comité Técnico de la Reserv a Federal

Proyecciones económicas de la Reserva Federal (dic-17)

2018 2019 2020Largo

Plazo

Crecimiento del PIB (%) 2.4 1.9 1.7

Estimación de sep-17 (%) 2.3 1.9 1.7

Tasa de desempleo (%) 8.4 7.8 7.3

Estimación de sep-17 (%) 8.6 8.1

Inflación del IPC (%) 1.4 1.4 1.7

Estimación de sep-17 (%) 1.4 1.5 1.7

Proyecciones económicas del Banco Central Europeo (mar-18)

Fuente: Comité Técnico del Banco Central Europeo.

2018 2019 2020

BANCOS CENTRALESPrincipales programas actuales de expansión cuantitativa

Ba

nco

Ce

ntra

l Eu

rop

eo

(BC

E)

•Compras actuales: 30 mil millones de euros mensuales hasta septiembre de 2018.

•En dólares: 36 mil millones.

•Balance ≈ actual: 5.5 trillones de dólares.

•Expectativas: En 2019 se terminarian las compras de deuda.

Ba

nco

de

Ja

pó

n (B

OJ) •Compras actuales:

960 mil millones de yenes mensuales.

•En dólares: 9 mil millones.

•Balance ≈ actual: 4.9 trillones de dólares.

•Expectativas: Reducción muy gradual de sus compras de deuda por la escasez de títulos.

Ba

nco

de

Ing

late

rra

(B

OE

)

•Compras actuales: Compras mensuales hasta alcanzar un balance de 435 mil millones de libras.

•En dólares: 606 billones de dólares.

•Balance ≈ actual: 605 billones de dólares.

•Expectativas: Reducción de las compras dada la cercanía al target.

Re

serv

a F

ed

era

l (F

ED

)

•Compras actuales: Reinversiones.

•Balance ≈ actual: 4.4 trillones de dólares.

•Expectativas: Dejar de reinvertir vencimientos por 200 mil millones en los primeros 12 meses, lo cual se convertira en 600 mil en los sucesivos.

BANCOS CENTRALES

Sigla Banco Central

Fed Reserva Federal

BCE Banco Central Europeo

BoE Banco de Inglaterra

BoC Banco de Canada

BoJ Banco de Japón

SNB Banco Central de Suiza

PBoC Banco Popular de China

LATAM

-8

-6

-4

-2

0

2

4

6

8

ene.-13 nov.-13 sep.-14 jul.-15 may.-16 mar.-17 ene.-18

Cre

cim

ient

o an

ual (

%)

México

Brasil

Perú

Chile

Colombia

Actividad económica países Latinoamérica (promedio móvil 3 meses)

0

2

4

6

8

10

12

mar.-11 mar.-12 mar.-13 mar.-14 mar.-15 mar.-16 mar.-17 mar.-18

Infla

ción

anua

l(%

)

México Brasil

Perú Chile

Colombia

Inflación LATAM

7.506.50

2.752.50

4.50

0

2

4

6

8

10

12

14

16

mar.-09 mar.-10 mar.-11 mar.-12 mar.-13 mar.-14 mar.-15 mar.-16 mar.-17 mar.-18

Inte

rés

(%)

México Brasil Perú

Chile Colombia

Tasas de referencia en LATAMColombia cerró 2018 con el crecimiento promedio más bajo de las

principales economías de la región, mostrando una expansión de

1.3% en 4T17. Le siguieron México (+1.4%), Perú (2.3%) y Brasil

(+2.4%). Chile registro el mayo aumento con un crecimiento

promedio de 3.3% en 4T17.

Las inflaciones en Latam han estado desacelerándose en todas las

economías. La mayor variación promedio en los precios en 1T18 se

registró en México (5.31%), Colombia (3.40%), Brasil (2.85%) y

Chile (2%). Perú anotó la inflación más baja del 0.93%.

POLÍTICA COMERCIAL MUNDIAL

En EEUU el Gobierno de Donald Trump impuso aranceles de 25% a

las importaciones de acero y de 10% a las de aluminio, beneficiando

a varios productores con excepciones. Por otra parte, EEUU impuso

restricciones comerciales adicionales a productos chinos por unos

USD 60.000 millones.

China anunció aranceles de entre 15% a 25% a 128 productos

estadounidenses (entre ellos chatarra de aluminio, carne de cerdo,

nueces, frutas y vino) por un total de USD 3.000 millones.

Posteriormente, el país impuso aranceles del 25% a 106 productos

estadounidenses como la soja, los automóviles y los productos

químicos, lo cual representaría aproximadamente unos 50.000

millones de dólares cada año en sobrecostos.

Las medidas arancelarias de Washington fueron introducidas para

"complacer" a los empresarios estadounidenses, pero en realidad

Washington "necesita a China para financiar la deuda

estadounidense" y promocionar el diálogo con Corea del Norte. Sin

embargo, con el actual Gobierno estadounidense resulta preocupante

el riesgo de que se produzca un error político, lo que podría llevar a

una crisis económica mundial.

375

71

69

64

38

38

32

25

23

23

China

México

Japón

Alemania

Vietman

Irlanda

Italia

Malasia

India

Corea del Sur

*Miles de millones de dólares.

Principales países superavitarios con EEUU

5,675,815

4,665,427

3,401,404

3,155,117

2,866,695

1,977,865

1,727,843

1,380,433

1,128,356

743,020

740,126

679,092

Canada (EX)

Brasil (EX)

Corea del Sur (EX)

México (EX)

Rusia

Turqía

Japón

Alemania (EX)

Taiwan

India

China

Vietman*Toneladas métricas

Principales proveedores de acero a EEUU

POLÍTICA COMERCIAL MUNDIAL

0.09% 0.11% 0.41%

27.94%

Fundición, hierro y acerohacia EEUU

Manufactura de fundición, dehierro o acero hacia EEUU

Aluminio y sus manufacturashacia EEUU

Total exportaciones haciaEEUU

Participación de EEUU sobre el total de las exportaciones de Colombia en 2017

1,348

810

408 2.93%

1.76%

0.88%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

-

200

400

600

800

1,000

1,200

1,400

1,600

Fundición, hierro y acero Manufactura de fundición, de hierroo acero

Aluminio y sus manufacturas

Millones de dólares CIF

Participación sobre las importaciones totales colombianas

Importaciones de Colombia con nuevos impuestos en EEUU en 2017

445

156

234

35 43

155

Fundición, hierro y acero Manufactura de fundición, de hierro oacero

Aluminio y sus manufacturas

Totales*

Hacia EEUU*

*Millones de dólares FOB.

Exportaciones de Colombia con nuevos impuestos en EEUU en 2017

1.18%

0.41%

0.62%

Fundición, hierro y acero Manufactura de fundición, de hierro oacero

Aluminio y sus manufacturas

Participación de las exportaciones con nuevos impuestos en EEUU en el total de

exportaciones colombianas

¿Son importantes estas exportaciones para nuestras ventas externas totales hacia EEUU?

¿Son importantes para nuestras exportaciones totales las ventas de acero y aluminio? ¿Es importante EEUU para el sector?

¿Exportaciones o importaciones?

Sin embargo, para el sector en Colombia serán muy desafiantes los precios bajos afuera.

2. INFORME MACROECONÓMICO INTERNO

Ramas de actividad 1T17 2T17 3T17 4T17Cont.

(3T17)*

Cont.

(4T17)*

Servicios financieros 3.9% 3.9% 4.0% 3.4% 0.8 0.7 -0.1 ↓

Servicios sociales 3.2% 3.3% 3.6% 3.7% 0.6 0.6 0.0 ↑

Impuestos 2.5% 3.9% 5.2% 3.9% 0.5 0.4 -0.1 ↓

Electricidad, gas y agua -1.1% 1.4% 2.0% 2.3% 0.1 0.1 0.0 ↑

Agricultura 8.6% 4.0% 6.3% 1.0% 0.4 0.1 -0.3 ↓

Comercio 0.4% 1.9% 2.2% 0.3% 0.3 0.0 -0.2 ↓

Minería -8.5% -4.9% -1.0% 0.5% -0.1 0.0 0.1 ↑

Construcción -1.4% 0.9% -1.8% -0.6% -0.1 0.0 0.1 ↑

Transporte -0.6% 0.8% 0.5% -1.0% 0.0 -0.1 -0.1 ↓

Industria 1.2% -3.1% -0.9% -1.4% -0.1 -0.1 0.0 ↓

PIB 1.5% 1.7% 2.3% 1.6% 2.3 1.6 -0.7 ↓

Nota: La suma de las contribuciones de los componentes pueden no coincidir con el crecimiento del PIB, debido

a la metodología de encadenamiento que usa el DANE para calcular el PIB a precios constantes.

PIB por sectores económicos

*Puntos porcentuales

Cambio

cont.*

CRECIMIENTO EN COLOMBIA

ÍNDICES DE CONFIANZA

-40

-30

-20

-10

0

10

20

30

40

50

feb.-09 ago.-10 feb.-12 ago.-13 feb.-15 ago.-16 feb.-18

Pun

tos

ICC

Expectativas

Condiciones actuales

Componentes del ICC (media móvil 3 meses)

10

15

20

25

30

35

-12

-8

-4

0

4

8

12

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16 dic.-17

PuntosP

unto

s

Industrial Comercial (eje der.)

Indicadores de confianza en Colombia (media móvil 3 meses)

El Índice de Confianza del Consumidor mostró un promedio preliminar de -6.6% en 1T18, mejorando frente a 4T17 (-8.9%). A pesar

de su valor negativo, el indicador se ha ido recuperando en los últimos trimestres.

El Índice de Confianza Comercial registró un incremento promedio preliminar de 21.2% en 1T18, mejorando frente al 19.4%

anotado en 4T17 . De esta forma, el optimismo de los comerciantes sigue condicionado a una mejora en la disposición a consumir

de los agentes.

El Índice de Confianza Industrial se ubicó en promedio en 1% YoY preliminarmente en 1T18, su mejor lectura en 17 meses. Así, el

indicador se situó por primera vez en terreno positivo desde septiembre de 2016.

VENTAS MINORISTAS

Las ventas de electrodomésticos se mantienen con tasas de crecimiento negativas.

Las ventas minoristas aumentaron 6.2% YoY en enero, su mayor incremento en casi 2 años.

-10%

-5%

0%

5%

10%

15%

ene-12 ene-13 ene-14 ene-15 ene-16 ene-17 ene-18

Var

iaci

ón a

nual

(%

)

ICPM ICPM sin combustibles y vehículos

Ventas minoristas en Colombia*

*Linea continua es un promedio móvil de 3 meses

-30%

-20%

-10%

0%

10%

20%

30%

-10%

-5%

0%

5%

10%

15%

20%

ene-13 ene-14 ene-15 ene-16 ene-17 ene-18

Variación anual (%

)Var

iaci

ón a

nual

(%

)

Electrodomésticos

Vehículos y motocicletas (der.)

Consumo de bienes durables (media móvil 3 meses)

Principales rubros del consumo2T17* 3T17* 4T17* 1T18* ene-18

Vehículos y motocicletas -4.8% 0.4% -13.1% 26.0% 26.0% 39.1 ↑

Equipo de informática y telecomunicaciones 11.2% 11.6% 7.9% 25.9% 25.9% 18.0 ↑

Aseo del hogar 0.1% 4.2% 3.7% 7.1% 7.1% 3.4 ↑

Alimentos y bebidas 5.2% 5.6% 4.9% 7.0% 7.0% 2.1 ↑

Combustible para vehículos -0.7% 0.2% 0.2% 3.9% 3.9% 3.6 ↑

Otros 4.0% 3.7% -1.1% 3.3% 3.3% 4.4 ↑

Vestidos y textiles -0.4% 0.9% -0.3% 0.8% 0.8% 1.1 ↑

Aseo personal -3.1% -1.1% -5.1% 0.0% 0.0% 5.1 ↑

Accesorios vehículos -8.3% -6.6% -8.4% -0.9% -0.9% 7.5 ↑

Electrodomésticos y equipos del hogar -4.4% -3.3% -5.3% -0.9% -0.9% 4.4 ↑

Calzado y artículos de Cuero -7.1% -5.7% -2.2% -2.9% -2.9% -0.7 ↓

Bebidas alcohólicas y cigarrillos 4.8% 1.2% 1.2% -3.5% -3.5% -4.7 ↓

Farmacéuticos -4.9% -1.3% -1.8% -3.5% -3.5% -1.7 ↓

Ferretería -10.5% -5.2% -7.7% -4.7% -4.7% 3.0 ↑

Libros y papelería -6.3% -4.8% -6.1% -9.2% -9.2% -3.1 ↓

Índice de Comercio al por Menor (ICPM) -0.8% 1.0% -1.8% 6.2% 6.2% 8.1 ↑

*Variaciones promedio

** Puntos porcentuales

Crecimiento y dinámica reciente de los rubros de las ventas minoristas:

Cambio

trimestral**

PRODUCCIÓN INDUSTRIAL

La producción industrial de bienes ligados a las construcción se ha acelerado en los últimos meses,

mientras que de bienes agropecuarios ha mantenido tasas de crecimiento negativas.

La producción industrial sin refinación cayó 1.4% YoY en enero, la mejor dinámica en 10 meses.

Principales subsectores 1T17* 2T17* 3T17* 4T17* ene-18 Particip.

Caucho y plásticos -8.2 -3.6 -2.7 9.4 9.4 4.3% 0.52 ↑

Papel y actividades de impresión -6.2 0.2 -5.6 7.9 7.9 4.8% 0.64 ↑

Químicos y farmacéuticos -11.6 -9.6 1.1 6.3 6.3 12.9% 0.68 ↑

Refinación de petróleo 3.4 2.1 7.3 5.8 5.8 20.2% -0.23 ↓

Metales -8.3 -0.5 -0.8 5.2 5.2 5.3% 0.32 ↑

Muebles -7.3 -1.2 -5.3 1.3 1.3 1.0% 0.10 ↑

Bebidas y alimentos -3.8 -4.5 -1.9 -1.7 -1.7 32.4% 0.03 ↑

Aparatos eléctricos -10.6 6.2 -1.0 -6.3 -6.3 1.7% -0.09 ↓

Vidrios y minerales -10.2 -12.2 -10.0 -7.0 -7.0 6.9% 0.21 ↑

Resto de industrias -8.8 8.9 1.4 -7.9 -7.9 1.2% -0.11 ↓

Vehículos, carrocerías y autopartes -20.7 -6.0 -22.2 -8.7 -8.7 1.6% 0.22 ↑

Madera -10.2 1.9 -5.6 -10.6 -10.6 0.5% -0.03 ↓

Trilla de café -17.3 17.4 -8.9 -11.3 -11.3 0.6% -0.02 ↓

Textiles y calzado -8.4 -7.9 -10.0 -11.6 -11.6 4.6% 0.13 ↑

Equipo de transporte -18.5 -10.1 0.4 -16.5 -16.5 0.8% -0.13 ↓

Maquinaria y equipo -11.7 -19.4 -9.4 -21.5 -21.5 1.2% -0.08 ↓

Índice de Producción Industrial (IPI) -2.9 0.5 -0.3 1.0 1.0 100% 1.29 ↑

Crecimiento ajustado por días hábiles: ene-17 25 días.

1.0 ene-18 25 días.

Crecimiento y dinámica reciente de los principales subsectores industriales (variaciones anuales - YoY):

*Variaciones promedio

**Puntos porcentuales

Cambio

contrib.**

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

ene.-14 sep.-14 may.-15 ene.-16 sep.-16 may.-17 ene.-18

Var

iaci

ón a

nual

IPI IPI sin refinación

Evolución del sector industrial (media móvil 3 meses)

-15%

-10%

-5%

0%

5%

10%

ene.-14 sep.-14 may.-15 ene.-16 sep.-16 may.-17 ene.-18

Var

iaci

ón a

nual

(%

)

Ligados a agropecuario

Ligados a construcción

Otros (sin refinación)

Insumos de producción industrial (media móvil 3 meses)

INFLACIÓN

3.14%

4.05%

1%

2%

3%

4%

5%

6%

7%

8%

9%

mar-08 mar-10 mar-12 mar-14 mar-16 mar-18

Infla

ción

anu

al

Evolución de la inflación en Colombia

TotalSin AlimentosLímites rango objetivoInflación objetivo

Presiones de

inflación (p.p.)

mar.-17 mar.-18 feb.-18 mar.-18 feb.-18 mar.-18 mar.-18

Alimentos 0.11 0.15 0.94 0.98 0.27 0.28 0.01

Perecederos 0.67 1.87 5.11 6.36 0.19 0.24 0.05

Procesados -0.32 -0.49 -1.60 -1.77 -0.26 -0.29 -0.03

Comidas fuera del hogar 0.62 0.43 3.51 3.32 0.28 0.27 -0.02

Regulados 0.47 0.35 6.14 6.01 0.94 0.92 -0.02

Combustibles 1.40 -0.02 9.38 7.85 0.27 0.23 -0.04

Energia Electrica -0.30 1.41 3.47 5.24 0.10 0.15 0.05

Gas 1.90 -1.96 3.67 -0.26 0.03 0.00 -0.04

Transables 0.85 0.15 2.50 1.79 0.65 0.47 -0.18

Servicios De Telefonía 1.70 0.04 3.72 2.03 0.11 0.06 -0.05

Higiene Corporal 0.37 -0.21 1.45 0.85 0.02 0.01 -0.01

Pasaje Aéreo 2.58 1.62 10.60 9.56 0.08 0.07 -0.01

Otras Bebidas Alcoholicas 2.48 -0.08 7.30 4.63 0.04 0.02 -0.01

Cerveza 2.16 -0.16 4.02 1.66 0.02 0.01 -0.01

Aguardiente 3.99 0.33 10.44 6.56 0.02 0.01 -0.01

No transables 0.51 0.33 4.95 4.76 1.51 1.45 -0.06

Arrendamiento 0.54 0.40 4.06 3.91 0.75 0.73 -0.03

Servicios Relacionados Con Diversion 1.55 -0.13 17.03 15.10 0.05 0.05 -0.01

Turismo -2.96 -5.05 4.19 1.94 0.01 0.01 -0.01

Inflación total 0.47 0.24 3.37 3.14 3.37 3.14 -0.24

Variación mensual (%) Variación anual (%)Contribución componentes

(p.p.)

La inflación alcanzó su menor nivel desde septiembre de 2014.

La inflación mensual sorprendió considerablemente a la baja al mercado.

0.63%0.71%

0.24% 0.25% 0.22% 0.20%0.14% 0.10% 0.13% 0.10% 0.12%

0.36%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

Ene

ro

Feb

rero

Mar

zo

Abr

il

May

o

Juni

o

Julio

Ago

sto

Sep

tiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Var

iaci

ón m

ensu

al

Promedio 5 años 2017 2018

Evolución mensual de la inflación

Proyecciones preliminares

MERCADO LABORAL

La tasa de desempleo desestacionalizada se mantuvo en 9.4% en enero, su mayor nivel desde

enero de 2014.

El empleo formal se expandió en promedio 6.1% en enero, mientras que el empleo informal cayó

7.7%.

En los últimos 12 meses, la economía colombiana generó aproximadamente 71 mil nuevos empleos.

17.0%

13.2% 13.4% 13.9% 13.1%

14.2% 14.6%

13.6%

12.5% 12.1%11.1% 10.8%

11.9% 11.7%

7%

9%

11%

13%

15%

17%

19%

ene.

-04

ene.

-05

ene.

-06

ene.

-07

ene.

-08

ene.

-09

ene.

-10

ene.

-11

ene.

-12

ene.

-13

ene.

-14

ene.

-15

ene.

-16

ene.

-17

Tas

a

Tasa de desempleo meses de enero

278

46

28

23

19

-9

-9

-21

-107

-177

-200 -100 0 100 200 300 400

Agro

S. Inmov.

Industria

Minas

Transp.

S. Públicos

Const.

S. Finan.

Comercio

S. Sociales

Miles de empleos

Generación de empleo por sector en el último año

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

ene.-04 ene.-06 ene.-08 ene.-10 ene.-12 ene.-14 ene.-16 ene.-18

Var

ción

anu

al (

%)

Formal (PM3) Informal (PM3)

Dinámica del empleo formal e informal

BALANZA COMERCIAL

Las exportaciones se expandieron más que las importaciones en 2017.La balanza comercial en Colombia mostró un déficit de 518 millones de dólares en enero, superior al

promedio de 251 millones de dólares de 4T17.

0.5

0.8

1.0

1.3

1.5

1.8

2.0

2.3

2.5

2.8

3.0

3.3

ene-11 ene-12 ene-13 ene-14 ene-15 ene-16 ene-17 ene-18

US

D m

iles

de m

illon

es

Petroleras

No petroleras

Flujos mensuales de exportaciones (media móvil 3 meses)

-50%

-30%

-10%

10%

30%

50%

ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17 ene.-18

Var

iaci

ón a

nual

Exportaciones

Importaciones

Dinámica de las export. e import. (promedio móvil 3 meses)

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17 ene.-18

US

D m

iles

de m

illon

es

Promedio móvil 3 meses

Déficit mensual de balanza comercial

Las exportaciones no petroleras fueron de 24 mil millones de dólares en 2017. Las petroleras

alcanzaron los 13 mil millones de dólares.

-40%

-30%

-20%

-10%

0%

10%

20%

ene.-15 jul.-15 ene.-16 jul.-16 ene.-17 jul.-17 ene.-18

Var

iaci

ón a

nual

Bienes de capital

Bienes de consumo

Bienes intermedios

Importaciones por destino económico (media móvil 3 meses)

BALANZA DE PAGOS

Las exportaciones alcanzaron los 47 mil millones de dólares, mientras que las importaciones se

situaron en 56 mil millones de dólares.El déficit de cuenta corriente fue de 10 mil millones de dólares en 2017, mientras que el superávit de

la cuenta de capitales alcanzó los 9.6 millones de dólares.

La inversión extrajera directa se ubicó en 11 mil millones de dólares, entretanto la inversión de

portafolio se situó en 1.5 mil millones de dólares.

-2

-1

0

1

2

3

4

-8

-5

-3

0

3

5

8

10

dic-07 dic-09 dic-11 dic-13 dic-15 dic-17

Miles de m

illones de dólaresMile

s de

mill

ones

de

dóla

res

Cuenta CorrienteCuenta FinancieraVariación RI (eje der.)

Evolución de la Balanza de Pagos de Colombia

-1

0

1

2

3

4

5

6

-1

4

9

14

19

24

dic-07 dic-09 dic-11 dic-13 dic-15 dic-17

Miles de m

illones de dólares

Mile

s de

mill

ones

de

dóla

res

Déficit Balanza Comercial (der.)

Exportaciones

Importaciones

Balanza comercial en la BP

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

dic-07 dic-09 dic-11 dic-13 dic-15 dic-17

Mile

s de

mill

ones

de

dóla

res

Cuenta Financiera

IED

Inversión de Cartera

Flujos de la cuenta financiera de la BP

El ajuste de la cuenta corriente estuvo asociado a tres

factores fundamentales: i) un escenario cambiario más

favorable; ii) la debilidad en la demanda interna; y iii) el

marcado dinamismo de las exportaciones en parte asociado

al alza en los precios del petróleo.

BALANZA DE PAGOS

www.fiducoldex.com.coTel: 3275500 Ext. 1144