Presentación de PowerPoint - ecorfan.org a la ecuacion de Black... · de los logaritmos de la...

26

SOLUCIÓN A LA ECUACIÓN DE BLACK-SCHOLES A TRAVÉS DEL MÉTODO DE DESCOMPOSICIÓN DE ADOMIAN Luis Blanco-Cocom, Eric Ávila-Vales . Universidad Autónoma de Yucatán, Facultad de Matemáticas. *E-mail: [email protected]

Transcript of Presentación de PowerPoint - ecorfan.org a la ecuacion de Black... · de los logaritmos de la...

SOLUCIÓN A LA ECUACIÓN DE

BLACK-SCHOLES A TRAVÉS DEL

MÉTODO DE DESCOMPOSICIÓN DE

ADOMIAN

Luis Blanco-Cocom, Eric Ávila-Vales.

Universidad Autónoma de Yucatán,

Facultad de Matemáticas.

*E-mail: [email protected]

Introducción

A principios de los años 70 Black y Scholes realizaron un

descubrimiento científico de gran importancia en la valoración de

opciones.

Este hecho ha tenido una gran importancia en la manera en que

los participantes en el mercado fijan los precios de las opciones.

Introducción

En 1973 Fischer Black y Myron Scholes publicaron una fórmula

para encontrar el precio de opciones financieras, a la cual Robert

Merton denominó la ecuación de Black-Scholes. Por sus

contribuciones, Scholes y Merton recibieron el premio Nobel de

economía (desafortunadamente Fisher Black falleció y no pudo

recibir este premio).

Consideremos el problema de encontrar el precio de una opción

(a cierta moneda), con vencimiento al tiempo T, con un costo K.

El precio de la opción se puede pensar como el pago de una

prima para tener el derecho de ejercer la opción al tiempo de

vencimiento. El problema es encontrar el precio “justo” de la

opción.

El problema

Supóngase que se adquiere una opción al tiempo t=0, el cual da la

facultad para comprar una parte de la acción hasta o al tiempo T, el

tiempo de maduración o tiempo de expiración de la opción.

Si la opción se ejerce a un precio fijo K, llamado precio de

ejercicio de la opción, únicamente al tiempo de maduración T,

entonces la opción es conocida como opción de compra europea

(call option).

Si la opción se puede ejercer hasta o al tiempo T, se le conoce

como opción de compra americana.

Opciones

El poseedor de una opción de compra no está obligado a ejercer

esta, por lo cual, si al tiempo T, el precio es menor que K, el

poseedor de la opción podría comprar una acción por en el

mercado, y así el boleto expira como un trato sin valor.

Si el precio excede K, sería buena elección ejercer la llamada,

es decir, se puede comprar la acción al precio K, y vender al

precio para obtener un beneficio neto de . Por tanto, el

comprador de la opción de compra europea es facultado a una

retribución de

Opción de compra

La opción de venta (put option) es una opción para vender una acción

al precio dado K en o hasta una fecha particular de maduración T.

Una opción de venta europea es ejercida solamente al tiempo de

maduración.

Una opción de venta americana puede ser ejercida hasta o al

tiempo T.

El comprador de una opción de venta europea hace una ganancia

Opción de Venta

Una estrategia de autofinanciamiento se puede llegar a la

siguiente ecuación diferencial parcial denominada la Ecuación de

Black-Scholes,:

Donde, representa el valor de la acción, el tiempo, el precio

de una opción, es el tipo de interés del mercado de deuda y es

la volatilidad de la acción, medida como la desviación estándar

de los logaritmos de la cotización de la acción.

En adelante, se trabajará con opciones europeas.

La ecuación de Black-Scholes

Wilmott et al. and Courtadon utilizan métodos de diferencias

finitas para valuación de opciones.

Geske and Johnson, MacMillan, Barone-Adesi and Whaley,

Barone-Adesi & Elliot ans Barone-Adesi desarrollaron métodos

de aproximación analítica.

GülakÇ (2010), utiliza el homotopy perturbation method para

encontrar una solución aproximada a la ecuación de Black-

Scholes

Cheng, Zhu & Liao aplican el homotopy analisys method.

Metodologías

Bohner & Zheng utilizan el método de descomposición de

Adomian, sin embargo, ellos no utilizan las condiciones de

frontera para hallar la solución aproximada

Dada una ecuación diferencial,

donde representa un operador diferencial no lineal que envuelve

tanto términos lineales como no lineales.

Entonces la ecuación (2) puede ser escrita como

Donde el operador lineal es , L es un operador fácilmente invertible

y R el remanente del operador lineal, N representa el operador no

lineal y g es la función independiente de u(t).

El Método de Descomposición de Adomian

Resolviendo para ,

Como L es invertible, operando con la inversa tenemos que,

Una expresión equivalente es

(4)

operando

(5)

donde es la constante de integración y satisface .

El Método de Descomposición de Adomian

Este método asume una solución en forma de serie infinita para

la función desconocida dada por,

(6)

El término no lineal N es descompuesta como

(7)

donde An es llamado polinomio de Adomian, y depende de la

particularidad del operador no lineal.

El Método de Descomposición de Adomian

Las An's son calculadas de manera general por la siguiente fórmula:

(8)

Sustituyendo (6) - (8) en la ecuación (5) tenemos,

Consecuentemente obtenemos,

El Método de Descomposición de Adomian

La solución, en la práctica estará dada por la k-ésima aproximación :

La descomposición de la solución en serie, generalmente converge

muy rápido. La rapidez de esta convergencia hace que se necesiten

pocos términos para el análisis de la solución. Las condiciones para

las cuales el MDA converge ha sido fuertemente estudiada por

Cherruault, Cherruault and Adomian [20], and Abbaoui and

Cherruault.

El Método de Descomposición de Adomian

Consideremos la ecuación (1) con función terminal , la cual

será si se trata de una opción de compra, o ,

si se trata de una opción de venta.

Se puede aplicar el MDA considerando a los operadores como lo

menciona

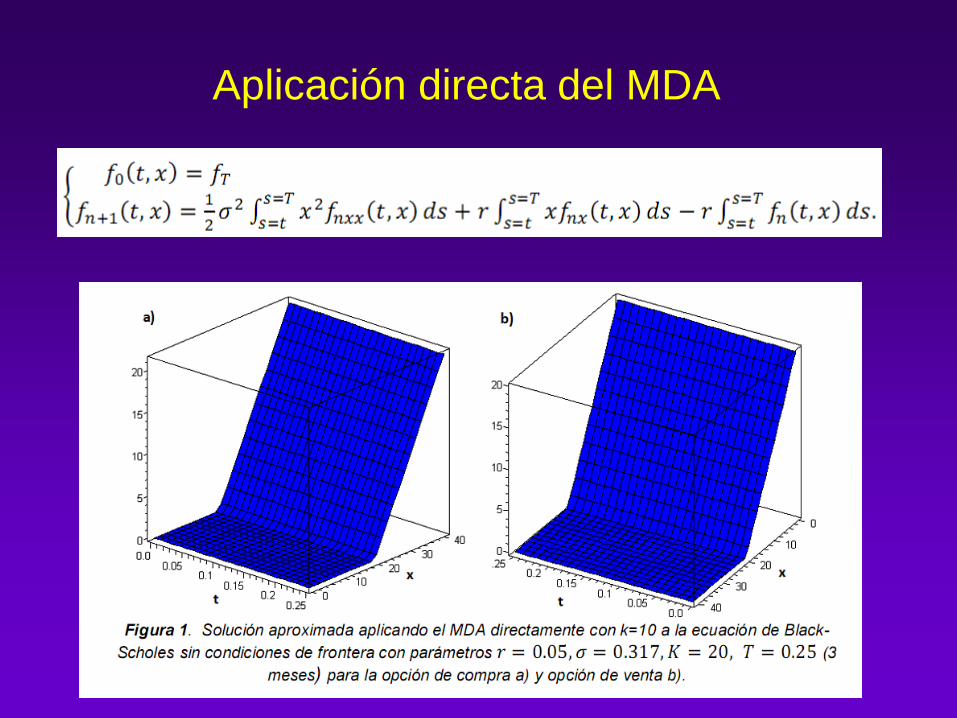

Aplicación directa del MDA

Obteniendo los términos de la solución aproximada,

Aplicación directa del MDA

Consideremos el problema

Convirtamos este problema a un problema de difusión simple

mediante el siguiente cambio de variable

Cambios de variable

El sistema resultante es

Así, la solución del P.V.I. y C.F. es,

Haciendo un cambio de variable

Cambios de variable

El sistema resultante es

Aplicando el MDA, obtenemos

Así, la solución del P.V.I. y C.F. es,

Cambios de variable

Consideremos el problema

Se convierte este problema en,

Cambios de variable

Se convierte nuevamente el problema original a un problema de

difusion simple

La solución al problema origina esta dada por,

Cambios de variable

Conclusiones

El método de descomposición de Adomian por su rápida

convergencia lo hacen una herramienta alternativa y eficaz para

solucionar el problema de la ecuación de Black-Scholes.

Los resultados obtenidos al reducir la ecuación original a una

ecuación de difusión con condiciones de dirichlet nulas para

utilizar las condiciones de frontera muestran la eficacia del

método.

La metodología presentada en este artículo puede ser muy útil a

las personas que cotizan el precio de las opciones.

Referencias

F. Black, M. Scholes (1973). The pricing of option and corporate liabilities. The Journal of

Political Economy. 81(3), pp. 637-654.

E. J. Avila-Vales (1998). Opciones para ciertos riesgos. Eureka. 13, pp. 64-70.

P. Wilmott, S. Howison, J. Dewynne, The Mathematics of Financial Derivatives.

Cambridge University Press, Cambridge,1997.

G. Courtadon (1982). A more accurate finite difference approximations for the

valuation of options, J. Finan. Quart. Anal. 17, pp. 697–703.

G. Adomian, R. Rach (1983). Nonlinear stochastic differential delay equations. J.Math.

Anal. Appl. 91, pp.94-101.

M. Pujol, P. Grimalt (2003). A non-linear model of cerebral diffusion: stability of finite

differences method and resolution using the Adomian method. Int. Journ. of Num.

Math. for Heat and Fluid Flow. 13(4), pp. 473-485.

L. Blanco-Cocom, E. vila-Vales (2010). The use of the Adomian decomposition method

for a Sirc influenza model. Advan. in Diff. Eq. and Control. Proc. 5(2), 115-127.

Y. Cherruault (1989). Convergence of Adomian’s method. Kybernetes. 18(2), 31-38.

Y. Cherruault, G. Adomian (1993). Decomposition methods: a new proof of

convergence. Math. Comput. Modelling, 18(12), pp. 103-106.