Presentación Colombia - Español - SODERCAN€¦ · * Calculo basado en un crecimiento del PIB de...

35

Presentación Colombia – Español Agosto – 2015 COLOMBIA Un aliado estratégico para empresarios internacionales

Transcript of Presentación Colombia - Español - SODERCAN€¦ · * Calculo basado en un crecimiento del PIB de...

Presentación Colombia – Español Agosto – 2015

COLOMBIA

Un aliado estratégico para empresarios internacionales

¿Quiénes somos? PROCOLOMBIA Promueve las exportaciones, el turismo, la inversión, la expansión de la industria para la internacionalización e integra el trabajo de Marca País en el plano estratégico de promoción de Colombia.

PROCOLOMBIA en Colombia

Oficinas Regionales 8 Barranquilla. Bogotá. Bucaramanga. Cali. Cartagena. Cúcuta. Medellín. Pereira

25 Centros de información

Valledupar. Pasto. Palmira. Armenia = Universidad Gran

Colombia – Cámara de Comercio. Villavicencio. Boyacá = Tunja

- Duitama - Sogamoso. Ibagué. Santa Marta. San Andrés.

Aburrá Sur. Neiva. Barranquilla = Cámara comercio –

Universidad del Norte. Cartagena. Medellín. Bucaramanga. Cali

= Cámara de Comercio. Pereira. Bogotá. Manizales. Cúcuta.

PROCOLOMBIA en el mundo 26 oficinas comerciales

presencia en 30 países

Estados Unidos. Canadá. México. Guatemala. Costa Rica. Caribe. Venezuela. Brasil. Ecuador. Chile. Perú. Argentina. España. Alemania. Portugal. Reino Unido. Francia. Turquía. Emiratos Árabes Unidos. India. China. Corea Del Sur. Rusia. Japón. Singapur. Indonesia.

Aspectos generales

País con mayor diversidad por metro cuadrado es considerado uno de los 17 países

megadiversos del planeta.

55% de la población está por debajo de los 30

años y posee 9 ciudades con más de 500 mil

habitantes.

1.141.000 km2 de área aproximadamente del tamaño de España y

Francia juntas.

Colombia es el único país en Suramérica con acceso privilegiado a dos océanos, el Atlántico y el Pacífico.

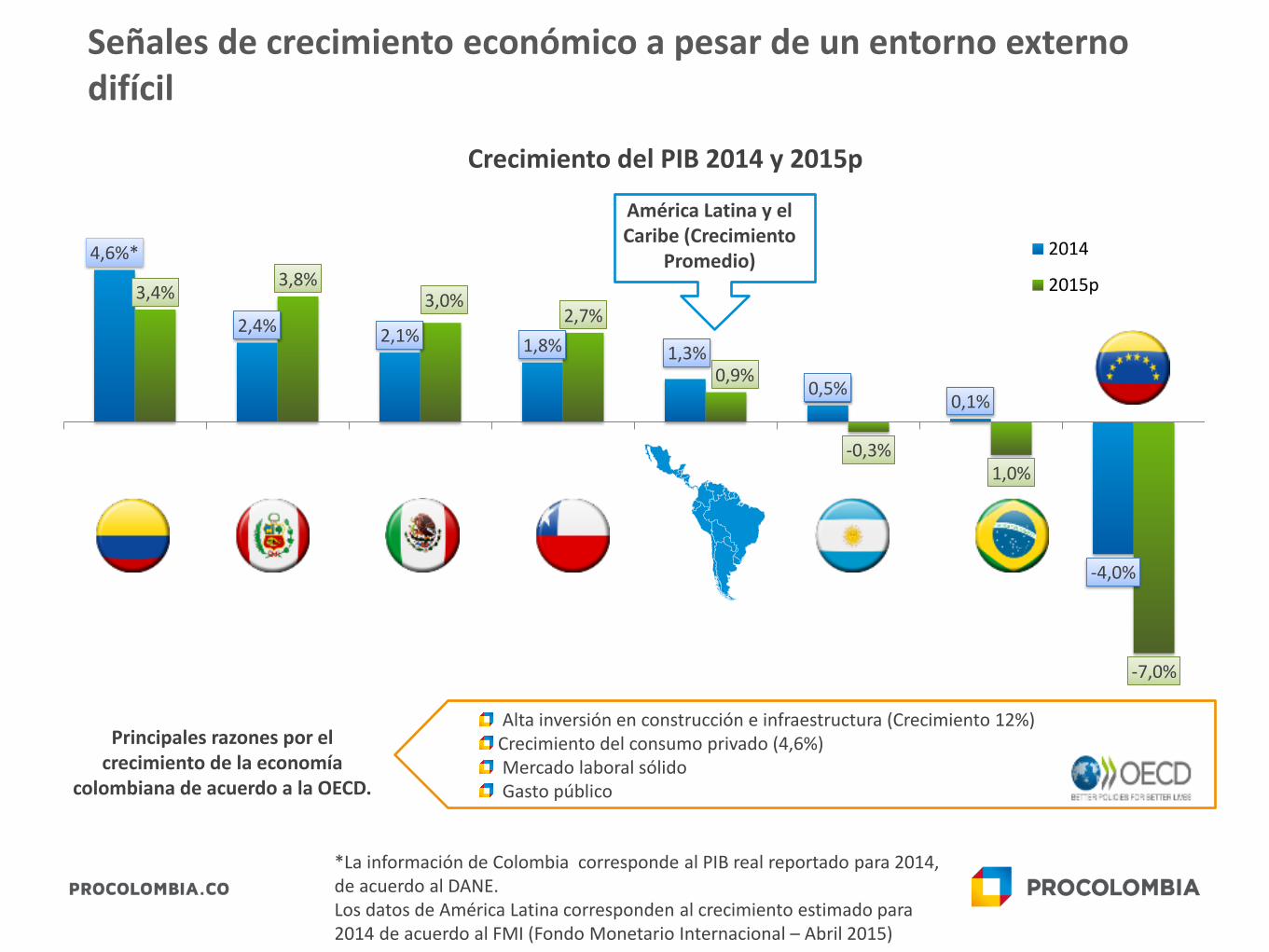

Colombia: un país de grandes logros económicos

Más alto que las principales economías de América Latina

Inflación controlada 2014:

3,66% La inflación 2014 se ubicó por debajo de la meta oficial.

Tasa de desempleo 2014: 9,1% Tasa de desempleo 2013: 9,6 %.

1,02 millón de barriles diarios de petróleo Tercer productor de petróleo de la región.

PIB I Trim – 2015: +2,8%

PIB 2014: +4,6%

IED I Trim 2015: US$2.825 IED 2014: US$ 16.257

Cifras en US Millones

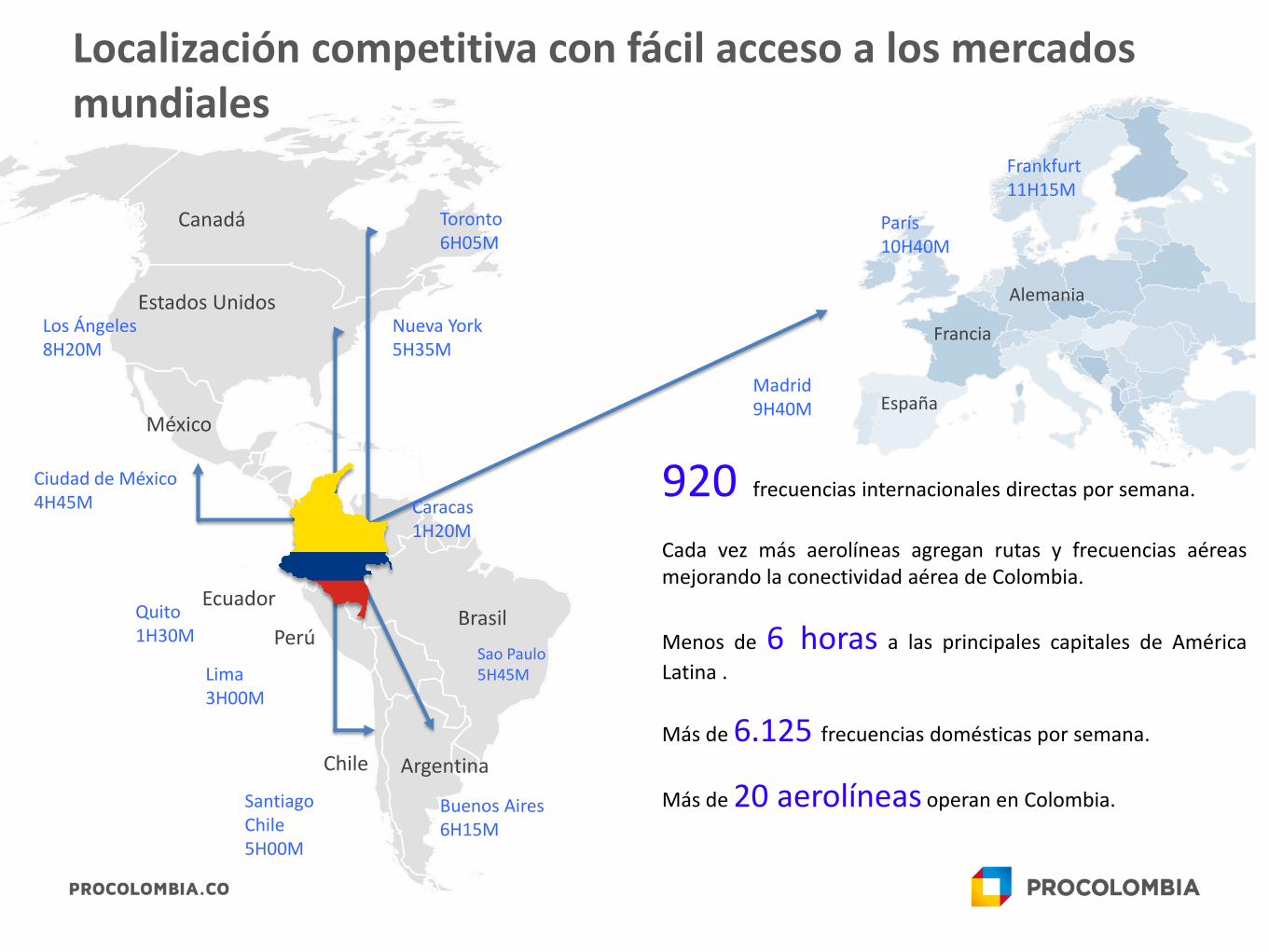

Localización competitiva con fácil acceso a los mercados mundiales

920 frecuencias internacionales directas por semana.

Cada vez más aerolíneas agregan rutas y frecuencias aéreas mejorando la conectividad aérea de Colombia.

Menos de 6 horas a las principales capitales de América

Latina .

Más de 6.125 frecuencias domésticas por semana.

Más de 20 aerolíneas operan en Colombia.

Ciudad de México 4H45M

Los Ángeles 8H20M

Quito 1H30M

Lima 3H00M

Perú

Ecuador

México

Estados Unidos

Canadá

Brasil

Argentina Chile

España

Francia

Alemania

Nueva York 5H35M

Toronto 6H05M

Caracas 1H20M

Santiago Chile 5H00M

Buenos Aires 6H15M

Sao Paulo 5H45M

Madrid 9H40M

París 10H40M

Frankfurt 11H15M

Colombia está dentro de los 30 países más poblados del mundo y tiene la segunda población hispano-parlante más

numerosa.

204,4

120,7

91,6 87,0 81,0 64,6

50,6 48,0 35,8 31.9 30,9

23,8 17,8 10,5 9,7 8,5 8,2 8,1 7,3 5,5 5,2 4,5

Población 2015* Millones

Fuente: DANE, 2015; FMI – Fondo Monetario Internacional 2015

4,6%*

2,4% 2,1%

1,8% 1,3%

0,5% 0,1%

-4,0%

3,4% 3,8%

3,0% 2,7%

0,9%

-0,3% 1,0%

-7,0%

2014

2015p

Señales de crecimiento económico a pesar de un entorno externo difícil

Crecimiento del PIB 2014 y 2015p

Alta inversión en construcción e infraestructura (Crecimiento 12%) Crecimiento del consumo privado (4,6%) Mercado laboral sólido Gasto público

Principales razones por el crecimiento de la economía

colombiana de acuerdo a la OECD.

*La información de Colombia corresponde al PIB real reportado para 2014, de acuerdo al DANE. Los datos de América Latina corresponden al crecimiento estimado para 2014 de acuerdo al FMI (Fondo Monetario Internacional – Abril 2015)

América Latina y el Caribe (Crecimiento

Promedio)

Baja inflación Variación porcentual de la inflación

2014 – 2015e

Fuente: IMF (World Economic Outlook – Abril 2015) El promedio no incluye a Venezuela y Argentina Los datos de Perú, México, Chile, Brasil y Venezuela son estimados. La inflación de Colombia es real de acuerdo a los datos del DANE.

2,9% 3,7% 4,0% 4,2%

6,2%

69,8%

2,2%

3,6% 3,1% 2,9%

8,0%

98,5%

Perú Colombia México Chile Brasil Venezuela

América Latina y el Caribe (Inflación Promedio)

2014:

3,64%

2014

2015

Colombia ha disminuido sus niveles de pobreza progresivamente

Porcentaje de población en condición de pobreza 2002 – 2014

Fuente: Pobreza– DANE Clase media: La década ganada: Evolución de la clase media y las condiciones de vida en Colombia, 2002 - 2001. Documento CEDE # 50. Universidad de los Andes y RADDAR para información del 2013

50%

31%

28%

18%

9% 8%

16%

30%

2002 2003 2004 2005 2008 2009 2010 2011 2012 2013 2014

Pobreza

Clase Media

Pobreza Extrema

Una clase media que se expande rápidamente

2,9%

4,1%

4,2%

4,7%

5,5%

Crecimiento promedio real del gasto de consumo, 2014 – 2018

Clase media* en Colombia como porcentaje del total de población

16%

25%

37%

46%

2002 2012 2020 2025

24,7

6,7

11,6

19,0

Millones de

habitantes

* Calculo basado en un crecimiento del PIB de 4,6% Clase media: Ingresos familiares mensuales entre 3,2 y 13 Salarios Mínimos Vigentes Salario mínimo en Colombia: US$ 320 Fuente: Fedesarrollo (2013) y Euromonitor

Un progreso significativo en el poder adquisitivo

332,4

366,5

235,6

301,9

230,2 246,9

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e 2015e 2016e 2017e 2018e 2019e

Colombia América Latina Mundo

PIB per cápita a precios corrientes, 1999 – 2019e 1999=100

Fuente: IMF – World Economic Outlook, Abril 2015 e = estimado

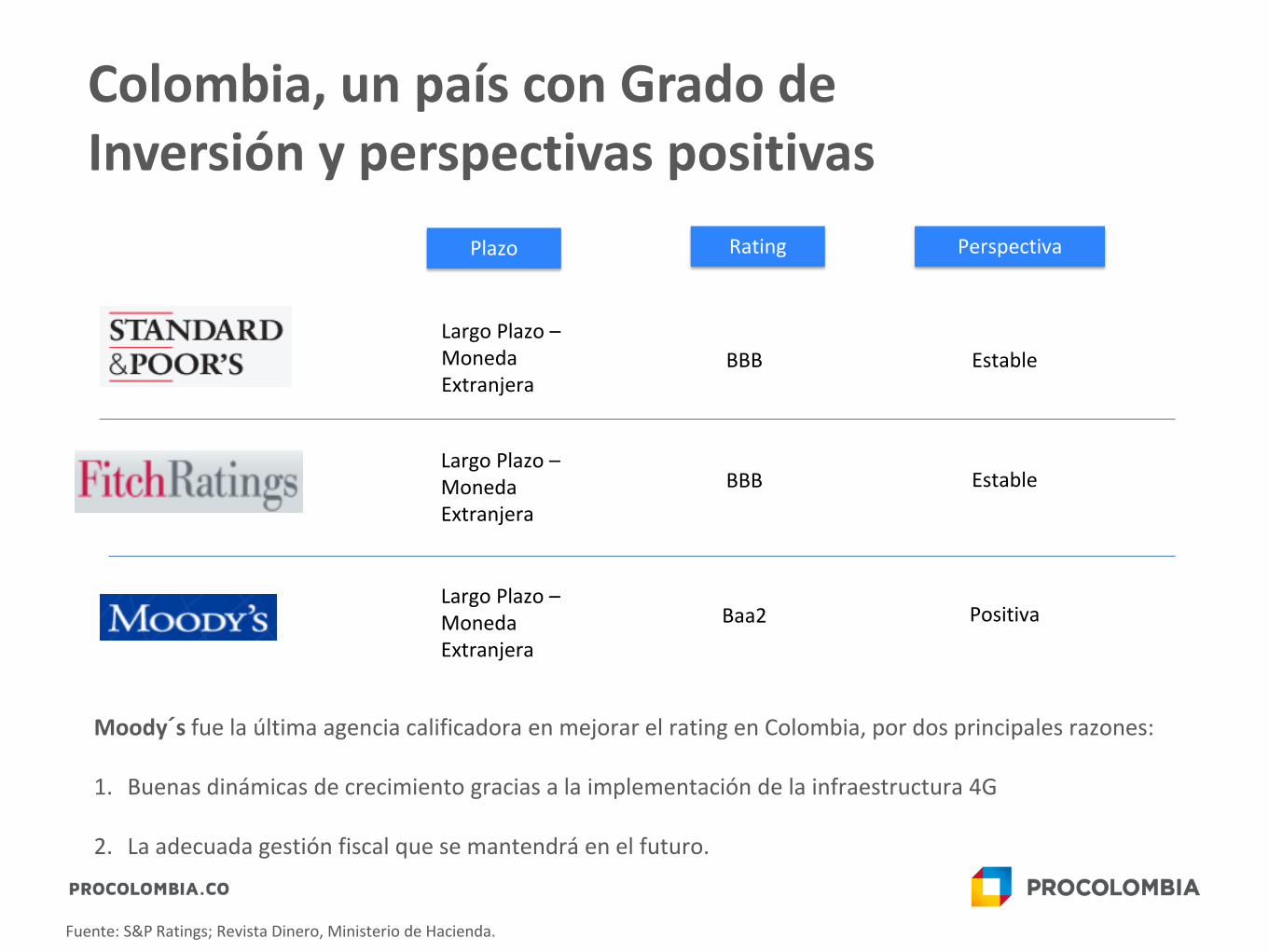

Colombia, un país con Grado de Inversión y perspectivas positivas

Rating Perspectiva Plazo

Largo Plazo – Moneda Extranjera

Largo Plazo – Moneda Extranjera

Largo Plazo – Moneda Extranjera

BBB

BBB

Baa2

Estable

Positiva

Estable

Moody´s fue la última agencia calificadora en mejorar el rating en Colombia, por dos principales razones: 1. Buenas dinámicas de crecimiento gracias a la implementación de la infraestructura 4G

2. La adecuada gestión fiscal que se mantendrá en el futuro.

Fuente: S&P Ratings; Revista Dinero, Ministerio de Hacienda.

Colombia es el líder en la región para hacer negocios en 2015

Fuente: Reporte Doing Business 2015. Banco Mundial. * Posición entre 189 economías. **Números positivos indican una mejora en el ambiente de negocios

19

Colombia, 34*

Perú, 35 *

-1 México, 39 *

+4

-2

Chile, 41 *

+3

Panamá, 52 *

Posición en el ranking mundial

Cambio en posiciones 2014 – 2015**

0

Ecuador, 115 *

+3

Brasil, 120 *

Colombia es líder en la región en términos de protección al inversionista y décimo en el mundo

Ranking Mundial

País

10 Colombia

35 Brasil

40 Perú

56 Chile

62 México

62 Argentina

76 Panamá

110 Uruguay

117 Ecuador

154 El Salvador

Índice de Protección al Inversionista Doing Business - 2015

7,2

6,3 6,2 5,8 5,8 5,8 5,6

4,8 4,7 4,2

Co

lom

bia

Bra

sil

Per

ú

Ch

ile

Méx

ico

Arg

enti

na

Pan

amá

Uru

guay

Ecu

ado

r

El S

alva

do

r

Fuente: Doing Business 2015 – Banco Mundial * Índice: 0-10 donde 10 = mejor

Colombia fue oficialmente invitada 2013 a iniciar el proceso de convertirse en miembro pleno de la OCDE

Actualmente Colombia se encuentra en proceso de implementación de la “Hoja de Ruta” para su ingreso como miembro pleno a la OCDE.

“El estudio de la OECD en materia de inversión para Colombia, examina los logros del país en el desarrollo de un régimen de inversión abierto y transparente, y sus esfuerzos para reducir las restricciones a la inversión internacional “ OCDE

Fuente: OECD

Colombia participa en el Comité de Inversiones de la OCDE y aspira a ingresar pronto al Comité de Comercio entre otros. Con la adhesión de Colombia a la Declaración sobre Empresas Multinacionales del Comité de Inversiones de la OCDE:

1 Se establece un instrumento armonizado de Trato Nacional para inversiones e inversionistas de países OCDE.

2 Se reconocen y adoptan una serie de recomendaciones para la conducción responsable de los negocios por parte e las empresas multinacionales.

Con el ingreso de Colombia como miembro pleno a la OCDE, el país, podrá contar con la mejor asesoría en materia de políticas de desarrollo y será examinado en el proceso de acuerdo a altos estándares de políticas económicas y sociales, lo cual le dará la posibilidad de revisar y mejorar las políticas públicas.

Los sectores no minero energéticos con mayor participación en la IED en Colombia

Participación sobre el total de los países con inversión acumulada positiva, incluye reinversión de utilidades e inversión en el sector petrolero. Nota: El listado de los principales países inversionistas en Colombia excluye a Panamá Fuente: Banco de la República- Balanza de Pagos

Principales países inversionistas 2000- 2015 IQ

Estados Unidos

• US$ 28.255 millones

• 22 %

Reino Unido

• US$ 16.889 millones

• 13,2%

España

• US$ 10.790 millones

• 8,4%

Suiza

• US$ 7.735 millones

• 6%

IED Entrante 2008 – 2015 US$ millones

Minería y Petróleo

Otros sectores

4.197

7.095 8.120

9.838

2.205 1.719

5.722

7.945

8.809 6.419

1.609 1.107

Promedio 2008-2011

2012 2013 2014 2014 I Trim 2015 I Trim

2.825

3.814

16.209 15.039

9.919

16.257

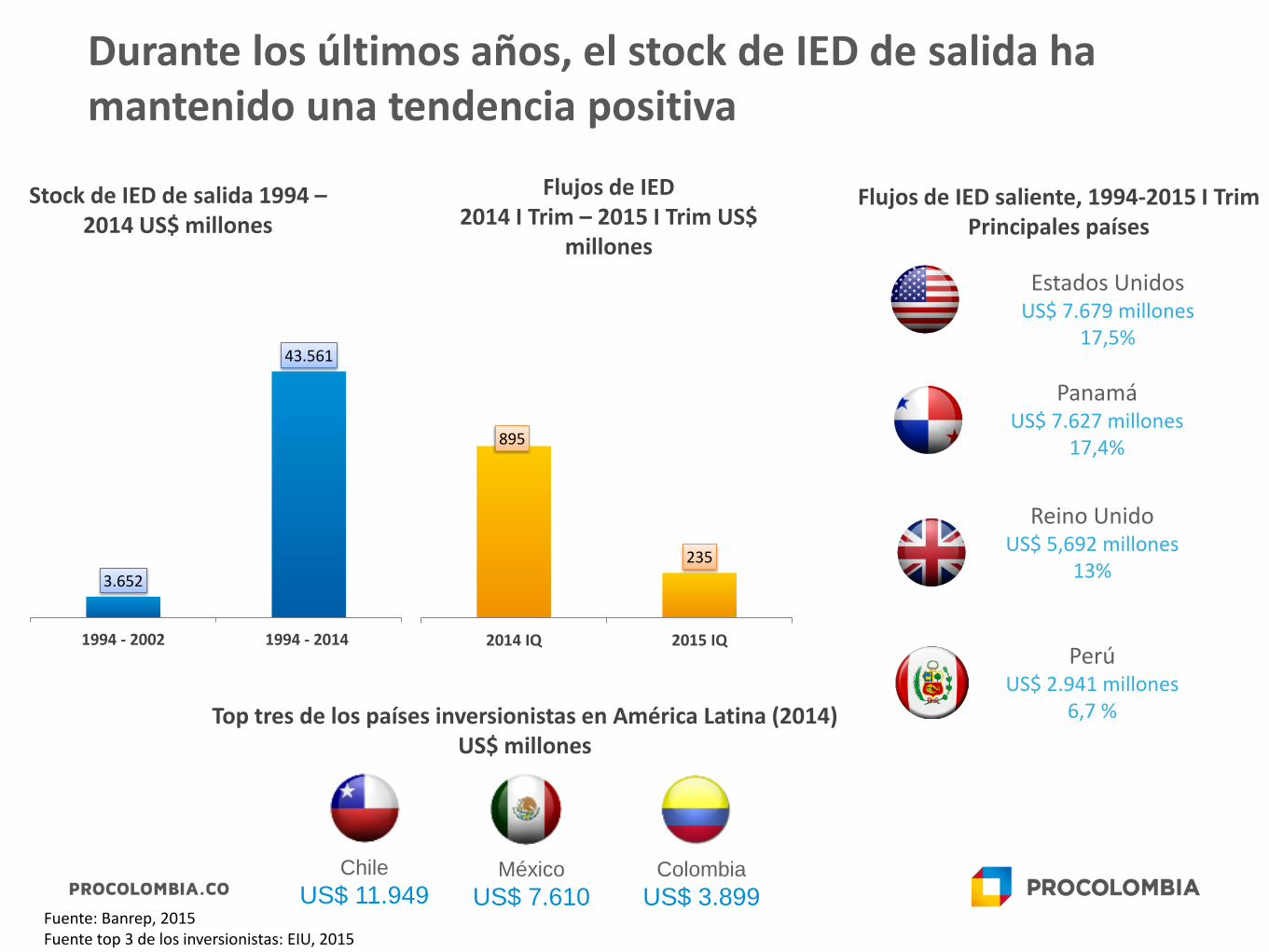

Durante los últimos años, el stock de IED de salida ha mantenido una tendencia positiva

Fuente: Banrep, 2015 Fuente top 3 de los inversionistas: EIU, 2015

Stock de IED de salida 1994 – 2014 US$ millones

Flujos de IED 2014 I Trim – 2015 I Trim US$

millones

3.652

43.561

1994 - 2002 1994 - 2014

895

235

2014 IQ 2015 IQ

Chile

US$ 11.949 México

US$ 7.610 Colombia

US$ 3.899

Top tres de los países inversionistas en América Latina (2014) US$ millones

Estados Unidos US$ 7.679 millones

17,5%

Reino Unido US$ 5,692 millones

13%

Panamá US$ 7.627 millones

17,4%

Perú US$ 2.941 millones

6,7 %

Flujos de IED saliente, 1994-2015 I Trim Principales países

El comercio total de Colombia con el mundo creció casi 4 veces en los últimos 10 años

Estados Unidos • Exportaciones: US$ 14.106 millones

• Importaciones: US$ 18.193millones

China • Exportaciones: US $ 5.755 millones

• Importaciones: US $11.790millones

México Exportaciones US $914millones

Importaciones: US$ 5.273 millones

India

• Exportaciones: US $2.739 millones

• Importaciones: US$ 1.369 millones

Exportaciones e Importaciones. 2000 – 2014 US$ millones

Fuente: DANE. Se incluyen exportaciones tradicionales y no tradicionales

24

.91

5

25

.15

1

24

.67

1

27

.00

8

33

.47

5 42

.39

5

50

.55

3 6

2.8

88

77

.29

5

65

.68

3

80

.50

2

11

1.6

28

11

8.7

58

11

8.2

19

11

8.8

24

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Comercio total (X+M)

Principales aliados comerciales 2014

Colombia tiene acceso a más de 45 países y 1.500 millones de consumidores a través de sus Acuerdos Comerciales.

Canadá

Estados Unidos

México

Guatemala

Honduras

El Salvador

Ecuador

Brasil Perú

Argentina

Paraguay

Uruguay

Liechtenstein

Suiza

Islandia Noruega

Unión Europea

Turquía

Israel

Japón

Panamá

Chile

Bolivia

Costa Rica

Venezuela*

Alianza del Pacífico

Corea del Sur

Cuba*

Nicaragua*

Vigentes

Suscritos

En negociación

Fuente: Ministerio de Comercio, Industria y Turismo 2015

Acuerdos Internacionales de Inversión (AII)

Fuente: Ministerio de Comercio, Industria y Turismo 2015

Nota: Los acuerdos internacionales de inversión (AII) incluyen Acuerdo - Tratados de Inversión - BIT (acuerdo) y Tratados de Libre Comercio - FTA con sección de inversión (capítulo).

Canadá

Estados Unidos

México

Guatemala

Honduras

El Salvador

Perú

Suiza

Turquía

Japón

Chile

España

China

India

Reino Unido

Kuwait

Singapur

Azerbaijan

Qatar

Rusia

Francia

UAE

Costa Rica

Corea del Sur Israel

Panama

Pacific Alliance

Vigentes

Suscritos

En negociación

Brasil

Acuerdos para evitar la doble tributación y prevención de la evasión fiscal - ADT

Fuente: Ministerio de Comercio, Industria y Turismo 2014

Canadá

México

Perú

Suiza

Japón

Chile

Corea del Sur España

India

Bélgica

Francia

República Checa

Portugal Estados Unidos

Bolivia

Ecuador

Holanda

Reino Unido

Vigentes

Suscritos

En negociación

Alemania

Colombia: Una puerta de acceso a la Alianza del Pacífico

Fuente: MCIT, 2013

El MILA es primero en América Latina por

el número de compañías listadas: 590

PIB de US$ 2.123 billion 35% del PIB de América Latina es generado por estos países

214 millones de habitantes Aproximadamente la población de Brasil

47% de la IED regional IED Total: US$ 85.488 millones

TLC con 60 países Acceso a beneficios en un mercado que representa el 85,7% del PIB mundial

México

Colombia

Perú

Chile

1.591.120 1.726.300 1.967.814

254.403 306.694

314.207 583.609 561.815

597.522

1.062.682 1.153.248

1.313.200

2012 2013 2014

Extranjeros no residentes en Colombia Visitantes en cruceros

Colombianos residentes en el exterior Llegadas zonas integración fronteriza

Total 2012 3.491.814

Total 2013 3.748.957

Total 2014 4.192.743

Colombia es cada vez más atractivo para los viajeros. Llegada de Turistas a Colombia 2012 – 2013

Fuente: Migración Colombia y MinCIT. Cálculos Procolombia

Principales países emisores hacia Colombia, 2014

Estados Unidos • 376.410 visitantes

• 19,1%

Venezuela • 272.700 visitantes

• 13,9%

Ecuador • 126.714 visitantes

• 6.4%

Brasil • 124.712 visitantes

• 6,3%

Sectores de oportunidad – Energía: Una fuente diversa y locación esencial en las Américas.

Fuente: World Economic Forum 2014 y UPME * UPME (Unidad Colombiana de Planeación de Minas y Energía)

0,66

0,67

0,67

0,7

0,71

0,72

0,72

0,72

0,73

0,75

Latvia

Costa Rica

España

Colombia

Dinamarca

Suiza

Suecia

Francia

Nueva Zelanda

Noruega

Índice de desempeño de la infraestructura general de energía 2014

Colombia es la primera en América Latina y séptima a nivel mundial de acuerdo al “Índice de desempeño de la infraestructura general de energía

2014”. WEF, 2014.

103 proyectos de generación de

energía en diferentes etapas: Capacidad instalada de Power de 4,974 MW*

13 proyectos de transmisión de

energía en diferentes etapas* Alto potencial en biocombustibles y energías alternativas

Sectores de oportunidad - Infraestructura: Un pilar importante para el crecimiento nacional.

Fuente: Ministerio de transporte

Cuarta generación de PPP’S (4g) –

Vías: US$ 24 Bill. - Intervención de 8.000 Km de vías - 1.300 Km de nuevas vías - 40 concesiones nuevas

Puertos: US$ 2,1 Bill. (2015-2018)

Mejoramiento de la navegabilidad del río

Magdalena US$ 1,3 Bill.

Aeropuertos: intervenciones US$ 1,8 Bill (10 proyectos) y construcciones US$ 2,3 Bill

(2 proyectos). (2015-2018)

Programa de concesiones ferroviarias (Estudio de factibilidad

– etapa 2) US$ 4,2 Bill.

Oportunidades para el desarrollo de la infraestructura

aeroportuaria, vial y fluvial

Sectores de oportunidad – Manufacturas para los mercados local y extranjero

Materiales de construcción, vehículos y autopartes, Confecciones, Cosméticos y Artículos de Aseo, Maquinaria eléctrica entro otros.

Colombia tiene un tejido empresarial de más de

3.700 empresas industriales con experiencia

exportadora.

Más de 400.000 graduados y especialistas en áreas

afines a la ingeniería entre 2001 y 2011

9 ciudades con más de 500 mil habitantes.

Medellín

2.441.123 hab.

Cali

2.344.734 hab.

Barranquilla

1.212.943 hab.

Bogotá

7.776.845 hab.

Cartagena

990.179 hab.

Cúcuta

643.666 hab.

Ibagué

512.631 hab.

Bucaramanga

527.451hab

Soledad

599.012 hab.

Fuente: MinTic and IDC

Sectores de oportunidad – Servicios IT, BPO, ITO, Centros de Servicios Compartidos, Apps

Colombia es el 3° proveedor de servicios TI más grande de la

región 2 años seguidos mostrando crecimiento de dos dígitos

Algunas empresas internacionales instaladas en Colombia

Las conexiones de banda ancha se incrementaron de 2,2 a 8,8

millones entre 2010 y 2014

En los próximos 4 años, las conexiones de banda ancha se

triplicarán, alcanzando 27 millones de conexiones

Colombia cuenta con una fuerza laboral de más de 1.200.000

personas para la operación de Centros de Servicios Compartidos

en el país

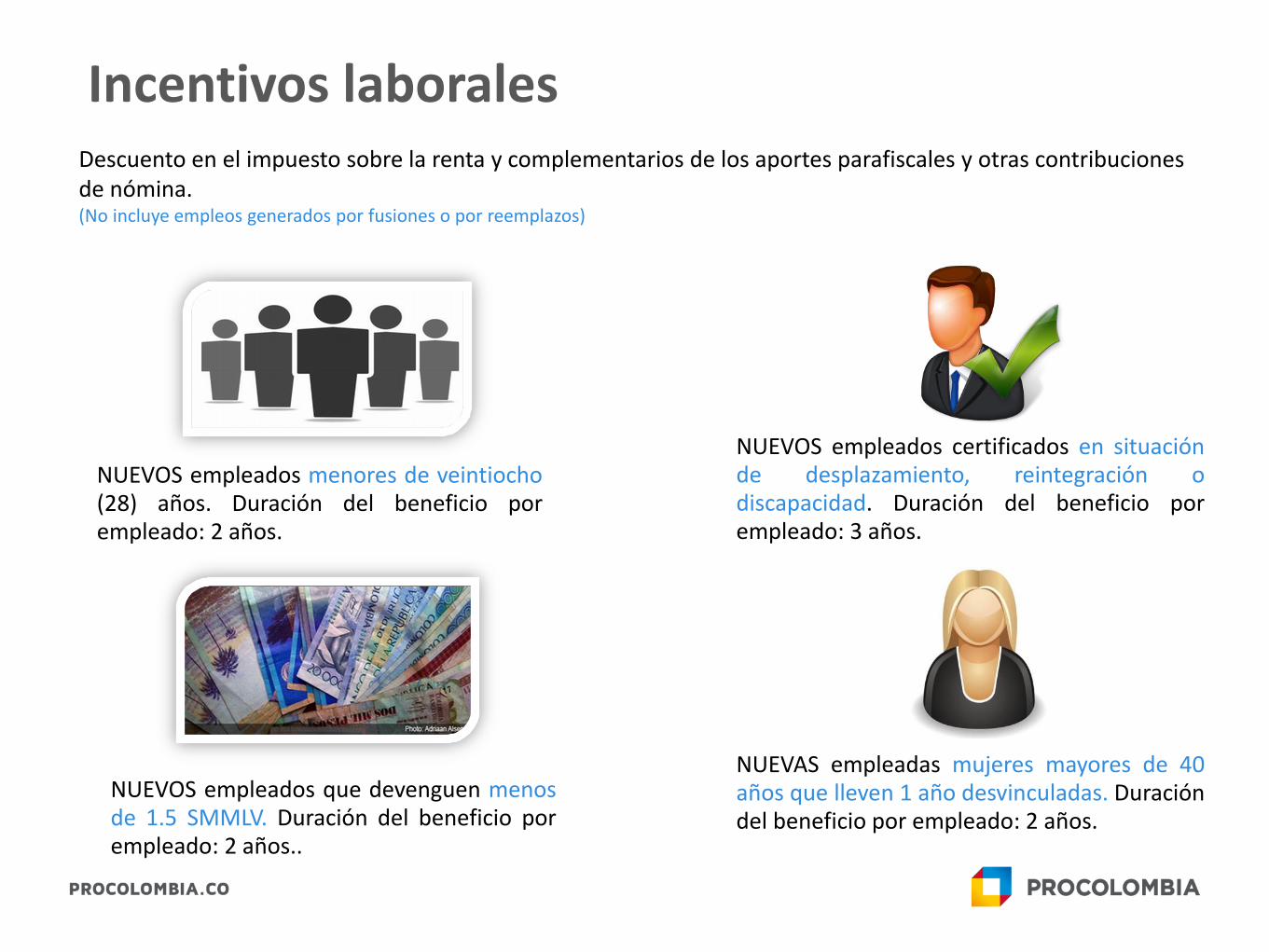

Incentivos laborales

NUEVOS empleados que devenguen menos de 1.5 SMMLV. Duración del beneficio por empleado: 2 años..

NUEVAS empleadas mujeres mayores de 40 años que lleven 1 año desvinculadas. Duración del beneficio por empleado: 2 años.

NUEVOS empleados menores de veintiocho (28) años. Duración del beneficio por empleado: 2 años.

NUEVOS empleados certificados en situación de desplazamiento, reintegración o discapacidad. Duración del beneficio por empleado: 3 años.

Descuento en el impuesto sobre la renta y complementarios de los aportes parafiscales y otras contribuciones de nómina. (No incluye empleos generados por fusiones o por reemplazos)

Incentivos para la formalización y generación de empleo.

Pequeñas empresas: personal no superior a 50 trabajadores, activos totales no superiores a 5.000 SMMLV (USD 1,3 M, approx)

Aplicación de Progresividad – Impuesto sobre la renta

0% - 2 primeros años 25% - tercer año 50% - cuarto año 75% - quinto año 100% - a partir del sexto año.

Incentivos para la formalización y generación de empleo.

Nivel de formación alcanzado por el joven vinculado a la vacante

Subsidio otorgado a la empresa

Bachiller 1 SMLMV + subsidio de transporte + prestaciones sociales

Técnico profesional COP$ 700.000 + subsidio de transporte + prestaciones sociales

Tecnólogo COP$750.000 + subsidio de transporte + prestaciones sociales

Universitario COP$900.000 + subsidio de transporte + prestaciones sociales

Incentivo 40.000 nuevos empleos

Se otorga a empresas legalmente constituidas en Colombia que tengan el menos un año de existencia y abran vacantes de calidad para jóvenes sin experiencia laboral entre los 18 y 28 años.

El subsidio se otorga hasta por un año si la empresa mantiene al menos el 60% de las vinculaciones laborales ofrecidas.

Zonas Francas: Renta reducida y posibilidad de ventas en el mercado local

Guajira

Magdalena Atlántico

Bolívar

Valle del Cauca

Cauca

Norte de Santander

Santander

Boyacá

Cundinamarca

Huila

Antioquia

Caldas

Risaralda

Quindío

Región Caribe

Región Andina

Región Pacífico

Zonas francas solicitadas o aprobadas antes del 31 de diciembre de 2012: 15% Impuesto a la renta.

Zonas francas solicitadas después del 31 de diciembre de 2012.

Impuesto de renta de 15% + impuesto CREE de 9%. A partir de diciembre 31 de 2014 aplica una sobretasa del CREE del 5% la cual aumenta progresivamente cada año hasta el 2018.

Zona Franca

Permanente Especial “Uniempresarial”

(ZFU)

Zona Franca Permanente

Zonas Francas: Renta reducida y posibilidad de ventas en el mercado local

No se causan ni pagan tributos aduaneros (IVA, ARANCEL).

Beneficios de los acuerdos comerciales internacionales.

Participación en el mercado local.

Oferta de Zonas Francas para diferentes tipo de inversionistas