Presentación Proyecto Derechoscdn27.hiberus.com/uploads/documentos/2017/02/03/...de comunicación....

31

Confidencial Presentación Proyecto Derechos Enero 2007

Transcript of Presentación Proyecto Derechoscdn27.hiberus.com/uploads/documentos/2017/02/03/...de comunicación....

Confidencial

Presentación

Proyecto Derechos

Enero 2007

2

¿ Cual es el objeto del contrato?

La explotación en exclusiva, en todo el mundo, de los derechos audiovisuales de todos los partidos oficiales que dispute el primer equipo del Atlético de Madrid y Getafe en el Campeonato Nacional de Liga y en la Copa de S.M. el Rey (excluida la final).

Otros derechos:

1) Plena disposición de todos los jugadores, técnicos y directivos, a solicitud de Telemadrid, para participar en cuantos programas de dicha cadena se les demanden.

2) Los derechos televisivos para España de todos los partidos amistosos desde la firma del correspondiente contrato, incluidos las giras internacionales y la Competición de Intertoto.

3) La explotación de determinados soportes publicitarios con facultad de cesión a terceros.a. Logo manga camiseta primer equipo y los de las categorías inferiores.b. Logo gorra-visera que deberán llevar los jugadores en sus comparecencias ante los medios

de comunicación.c. Logo Micrófono en todas las salas de prensa del club.d. Programa de patrocinador oficial de la página Web del Club.e. Publicidad estática en los campos de entrenamiento a través de vallas de publicidad.

Duración del acuerdo:

• 5 temporadas deportivas, desde la 2009/10 hasta la 2013/14, de los derechos audiovisuales de Liga y Copa.

• 8 temporadas desde la 2006/07 hasta la 2013/14, de otros derechos y soportes publicitarios.

3

¿ Cuánto cuestan los derechos a comprar ?

(*) Los importes a partir de la temporada 2009-10 se actualizan a IPC

Temporadas 2006 2007 2008 2009-10 2010-11 2011-12 2012-13 2013-14 TotalAtlético Madrid 6,0 6,0 6,0 42,4 42,4 42,4 42,4 42,4 230,0Getafe 2,0 2,0 2,0 14,0 14,0 14,0 14,0 14,0 76,0Total 8,0 8,0 8,0 56,4 56,4 56,4 56,4 56,4 306,0

millones €

4

Puesta en valor de los derechos: organización actual del mercado

Tven abierto

Televisiónbajo

suscripción

TvPay per view

DerechosInternacionales

Otros(Media, etc.)

Liga de Fútbol Profesional(comercializador)

Radio TelevisiónValenciana

Brokerage

Distribución

Intermediador:

Distribuidores:

Organizador

Accionistas

Sportfive, BSkybGoalTv ….etc.

De acuerdo con la organización actual del mercado audiovisual del fútbol los derechos son vendidos a Audiovisual Sport.

Esta compañía paga por ellos de acuerdo con el precio que a su vez negocia con los comercializadores de los mismos en las distintas plataformas

5

Organización del negocio a través de una newco tenedora de derechos

Derechos exclusivos partidos amistosos y giras internacionales

Determinados derechos publicitariosOtros

Derechos AT. Madrid

Derechos Getafe

Telemadrid

Audiovisual Sport

Newco

Adquisición de derechos Venta de derechos

Derechos sobre partidos Liga y Copa

Se crearía una sociedad de propósito único para la tenencia y explotación de los derechos.

La parte sustancial del valor económico correspondería a los partidos de Liga y Copa

6

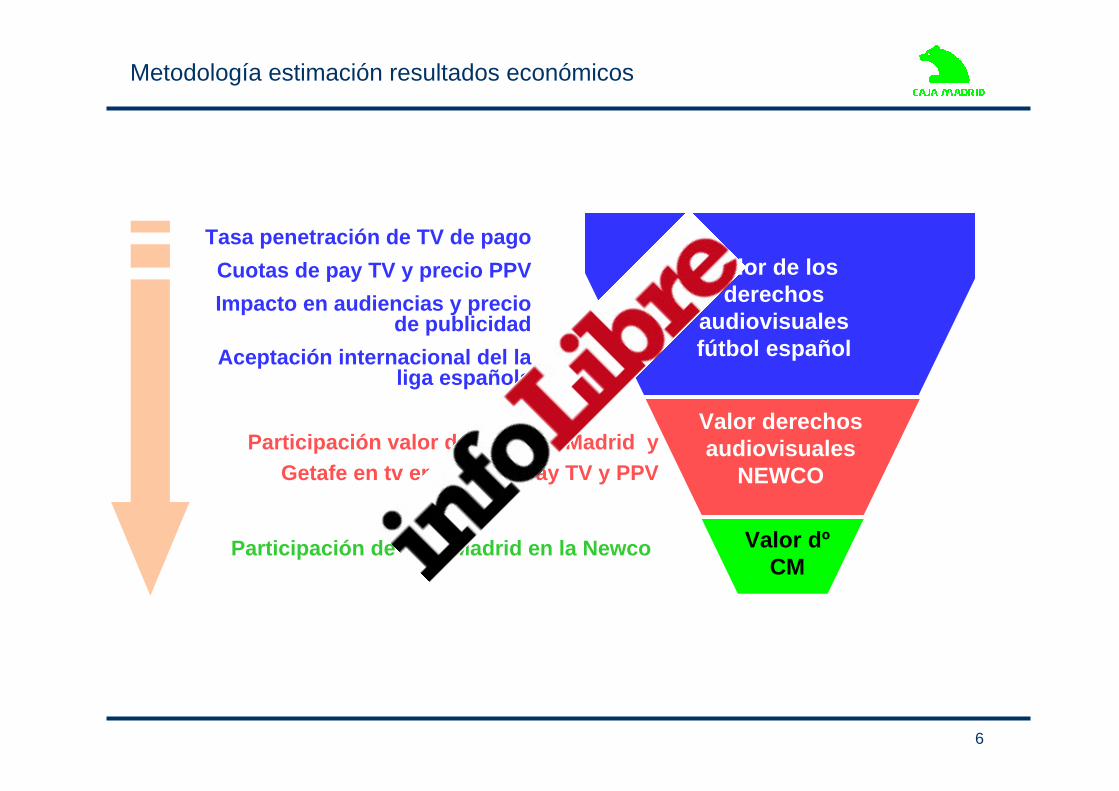

Metodología estimación resultados económicos

Valor de los derechos

audiovisuales fútbol español

Valor derechos audiovisuales

NEWCO

Valor dºCM

Tasa penetración de TV de pagoCuotas de pay TV y precio PPVImpacto en audiencias y precio

de publicidadAceptación internacional del la

liga española

Participación valor de Atlético Madrid y Getafe en tv en abierto, pay TV y PPV

Participación de Caja Madrid en la Newco

7

Valoración de los derechos según líneas de negocio

a) Estimación del valor actual de los derechos del fútbol

b) Factores determinantes del valor de los derechos

c) Televisión de pago: penetración y cuotas

d) Pay per view: penetración y precio por partido

e) Televisión en abierto: audiencias y spots publicitarios

f) Mercado internacional

8

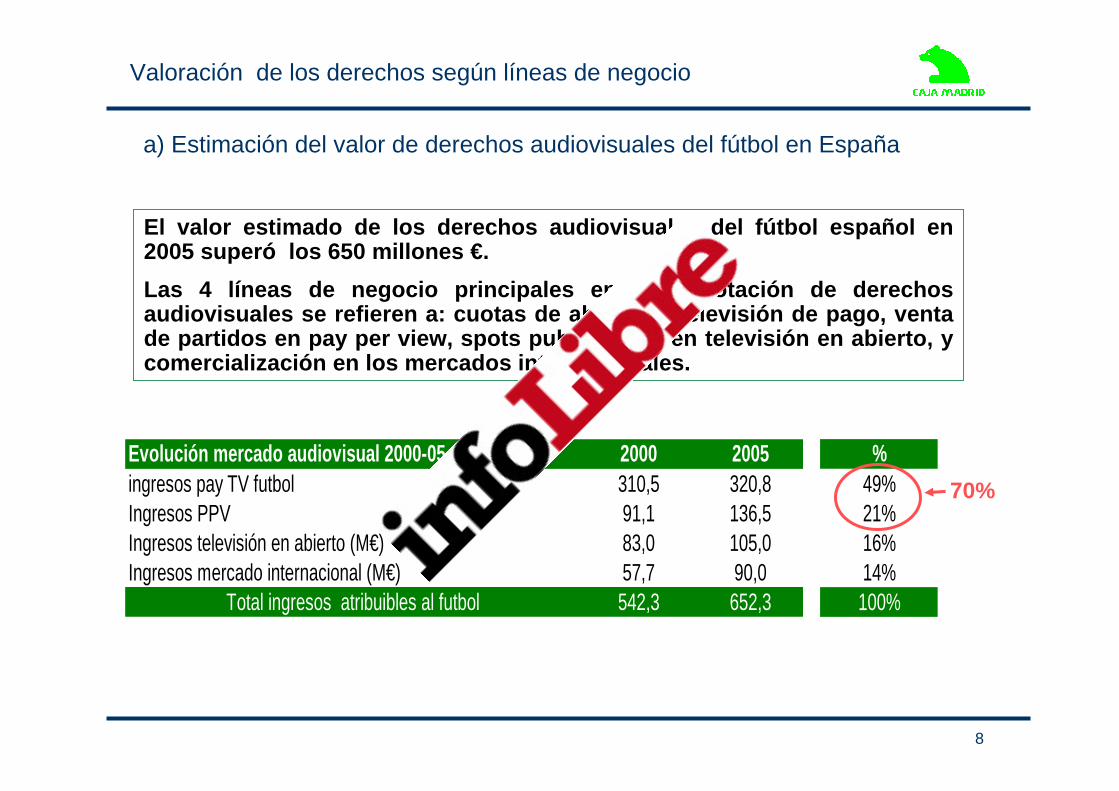

a) Estimación del valor de derechos audiovisuales del fútbol en España

El valor estimado de los derechos audiovisuales del fútbol español en 2005 superó los 650 millones €.Las 4 líneas de negocio principales en la explotación de derechos audiovisuales se refieren a: cuotas de abono de televisión de pago, venta de partidos en pay per view, spots publicitarios en televisión en abierto, y comercialización en los mercados internacionales.

Evolución mercado audiovisual 2000-05 2000 2005ingresos pay TV futbol 310,5 320,8Ingresos PPV 91,1 136,5Ingresos televisión en abierto (M€) 83,0 105,0Ingresos mercado internacional (M€) 57,7 90,0

Total ingresos atribuibles al futbol 542,3 652,3

%49%21%16%14%100%

70%

Valoración de los derechos según líneas de negocio

9

Capacidad efectiva de negociación con

los potenciales compradores de los derechos adquiridos

La valoración sobre los riesgos y

oportunidades de la

transacción depende de

Evolución futura de los fundamentales

del negocio relacionados con la emisión de partidos de fútbol en abierto

y de pago.

b) Factores determinantes del valor de los derechos

• Tasa penetración de TV de pago• Cuotas de pay TV y precio PPV• Impacto en audiencias • Precio de publicidad• Aceptación internacional de la

Liga española

• Nivel de competencia y existencia de nuevos entrantes

• Poder de mercado de oferentes y demandantes (entrantes e “incumbentes”)

Valoración de los derechos según líneas de negocio

10

La tasa de penetración de la televisión de pago en España se encuentra significativamente por detrás de la media europea. El fútbol constituye el contenido clave para obtener-retener suscriptores de televisión de pago bajo cualquier plataforma:

.- tanto en TV por satélite (Digital +),

.- en TV por cable (Ono, Euskaltel, R y Telecable) y

.- en TV vinculada a telefonía (Imagenio, Orange, Jazztelia).

c) Televisión de pago: el impacto del fútbol

Imagenio es un potencial competidor fuerte en pay TV

Según sus estimaciones en 2010 en torno al 60% de los hogares españoles estarán conectados a Internet vía banda ancha, con velocidades de transmisión del orden de 50 megabits/segundo

Telefónica está impulsado la comercialización de Imagenio con una nueva oferta de "triple play" (servicios de voz, acceso rápido a Internet y pay TV)

Proveedores banda ancha y TV

SogecableOno

ImagenioOrange

EuskaltelR

TelecableTetecalRetena

Jazztelia

Valoración de los derechos según líneas de negocio

11

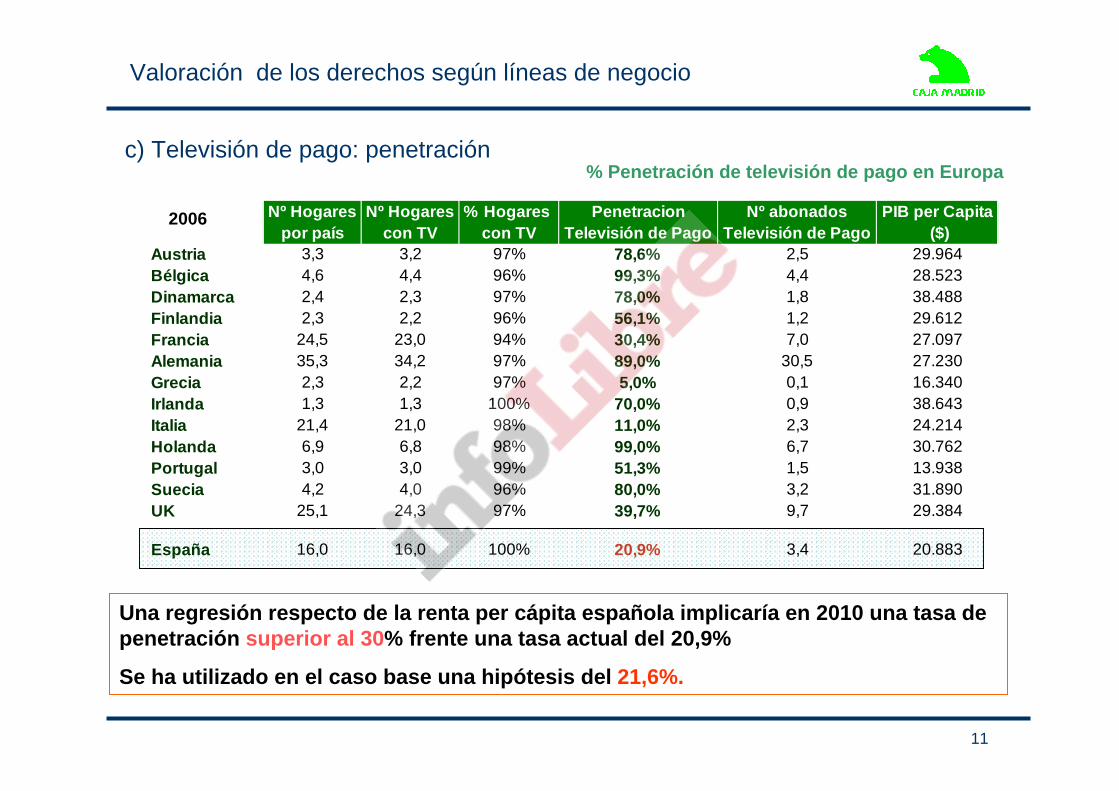

c) Televisión de pago: penetración

Nº Hogares Nº Hogares % Hogares Penetracion Nº abonados PIB per Capitapor país con TV con TV Televisión de Pago Televisión de Pago ($)

Austria 3,3 3,2 97% 78,6% 2,5 29.964Bélgica 4,6 4,4 96% 99,3% 4,4 28.523Dinamarca 2,4 2,3 97% 78,0% 1,8 38.488Finlandia 2,3 2,2 96% 56,1% 1,2 29.612Francia 24,5 23,0 94% 30,4% 7,0 27.097Alemania 35,3 34,2 97% 89,0% 30,5 27.230Grecia 2,3 2,2 97% 5,0% 0,1 16.340Irlanda 1,3 1,3 100% 70,0% 0,9 38.643Italia 21,4 21,0 98% 11,0% 2,3 24.214Holanda 6,9 6,8 98% 99,0% 6,7 30.762Portugal 3,0 3,0 99% 51,3% 1,5 13.938Suecia 4,2 4,0 96% 80,0% 3,2 31.890UK 25,1 24,3 97% 39,7% 9,7 29.384

España 16,0 16,0 100% 20,9% 3,4 20.883

% Penetración de televisión de pago en Europa

Una regresión respecto de la renta per cápita española implicaría en 2010 una tasa de penetración superior al 30% frente una tasa actual del 20,9%

Se ha utilizado en el caso base una hipótesis del 21,6%.

Valoración de los derechos según líneas de negocio

2006

12

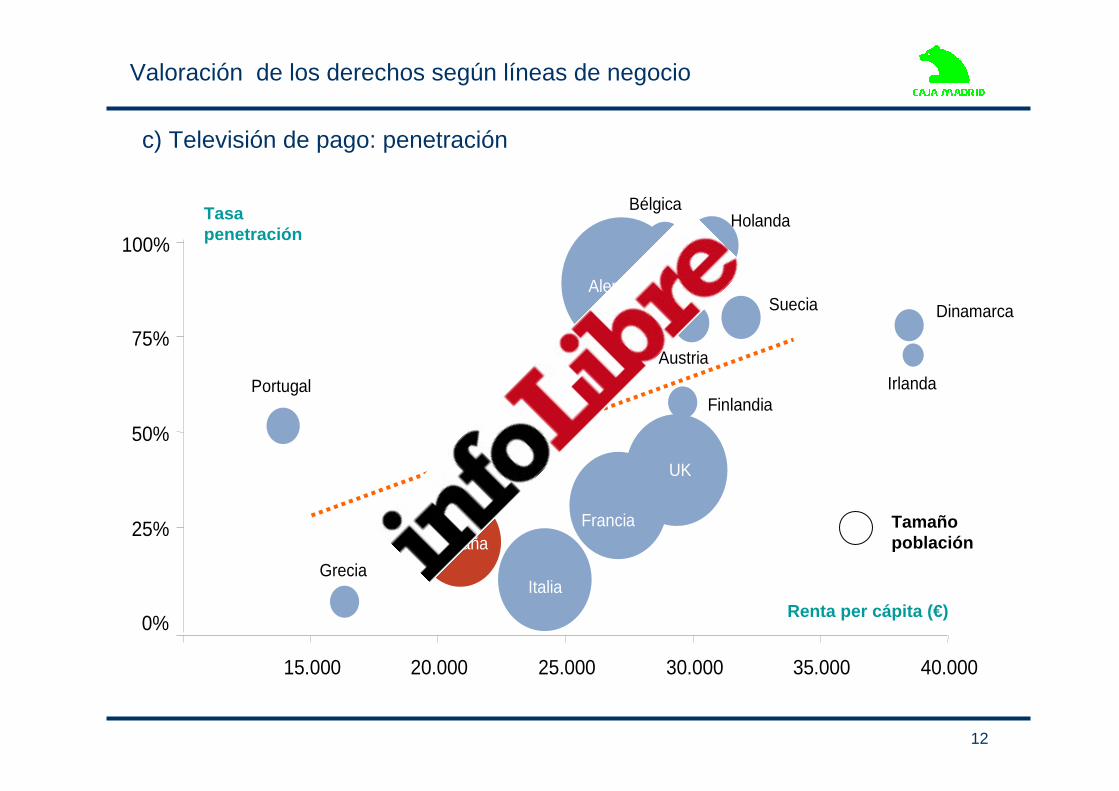

c) Televisión de pago: penetración

0%

25%

50%

75%

100%

15.000 20.000 25.000 30.000 35.000 40.000

Portugal

GreciaEspaña

Italia

Francia

UK

Finlandia

Alemania

BélgicaHolanda

Dinamarca

Irlanda

Suecia

Austria

Tamaño población

Renta per cápita (€)

Tasa penetración

Valoración de los derechos según líneas de negocio

13

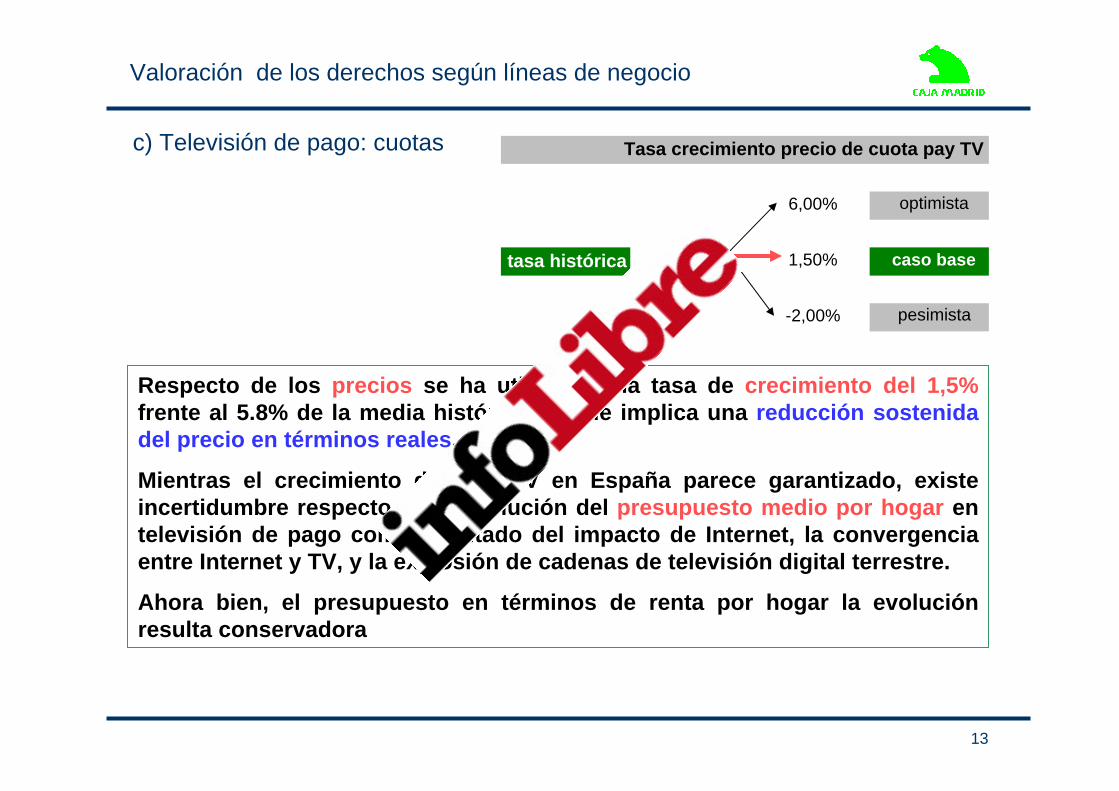

c) Televisión de pago: cuotas

Respecto de los precios se ha utilizado una tasa de crecimiento del 1,5%frente al 5.8% de la media histórica, lo que implica una reducción sostenida del precio en términos reales.

Mientras el crecimiento del pay TV en España parece garantizado, existe incertidumbre respecto de la evolución del presupuesto medio por hogar en televisión de pago como resultado del impacto de Internet, la convergencia entre Internet y TV, y la explosión de cadenas de televisión digital terrestre.

Ahora bien, el presupuesto en términos de renta por hogar la evolución resulta conservadora

Valoración de los derechos según líneas de negocio

Tasa crecimiento precio de cuota pay TV

6,00% optimista

tasa histórica 5,80% 1,50% caso base

-2,00% pesimista

14

d) Pay per view: penetración y precio por partido

Ingresos PPV 136,5 177,0 5,3% Nº partidos vendidos (millones) 13,20 14,07 precio por partido (€) 10,3 12,6 4,0%

Caso base - Valor global derechos fútbol 2005 2010 TACC

Caso Base 2010

Caso Base 2010

Valoración de los derechos según líneas de negocio

Pay per view 2006

Numero de partidos /temporada (liga+copa) 40,00 40,00

Número de hogares (millones) 16,00 17,25

Número de partidos vendidos 13,20 14,43

Numero de partidos por semana (millones) 0,33 0,36

% hogares compradores PPV por jornada 2,06% 2,09%

15

d) Pay per view: penetración y precio por partido

% hogares compradores PPV por jornada

2,12% optimista

2006 2,06% 2,09% caso base

2,03% pesimista

millones €

0

50

100

150

200

250

2000 2005 2010

Pay per View (PPV)

91

137 141

177

197

Caso OptimistaCaso BaseCaso Pesimista

Datos históricos

No se ha considerado el impacto de la evolución de la renta media por hogar en la compra de partidos, por no disponer de series que permitan realizar estimaciones mínimamente rigurosas. Por eso el porcentaje de hogares usuarios de PPV se ha mantenido en el entorno del 2,1%

Valoración de los derechos según líneas de negocio

16

Evolución inversión en spots publicitarios en TV abierto asociados al fúbol (€ millones)

60

70

80

90

100

110

2000 2001 2002 2003 2004 2005

105

4,8%

TACC00/05

e) Televisión en abierto: spots publicitarios

Los ingresos directos por venta de publicidad en los partidos de fútbol han mostrado en el mercado español una evolución creciente, con una tasa de crecimiento anual en torno al 5%

Valoración de los derechos según líneas de negocio

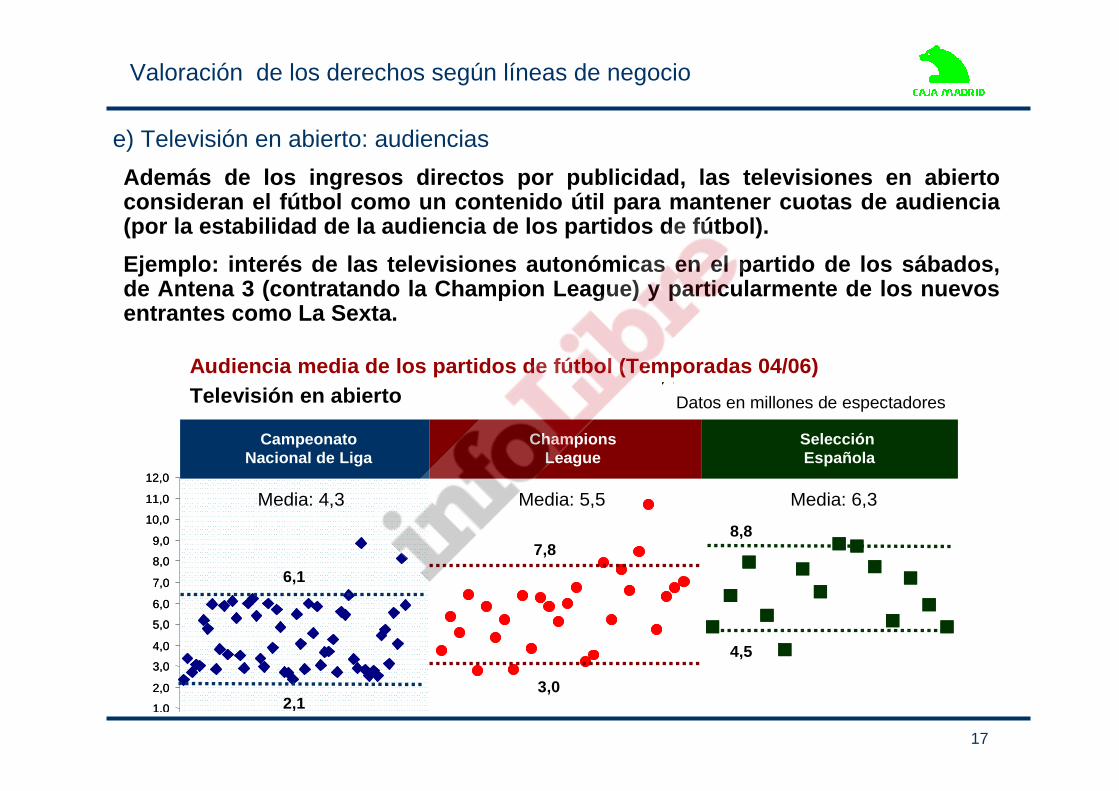

17

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

Campeonato Nacional de Liga

ChampionsLeague

SelecciónEspañola

6,1

2,1

7,8

3,0

8,8

4,5

Media: 4,3 Media: 5,5 Media: 6,3

Audiencia media de los partidos de fútbol (Temporadas 04/06)Televisión en abierto

e) Televisión en abierto: audienciasAdemás de los ingresos directos por publicidad, las televisiones en abierto consideran el fútbol como un contenido útil para mantener cuotas de audiencia (por la estabilidad de la audiencia de los partidos de fútbol).Ejemplo: interés de las televisiones autonómicas en el partido de los sábados, de Antena 3 (contratando la Champion League) y particularmente de los nuevos entrantes como La Sexta.

00

Datos en millones de espectadores

Valoración de los derechos según líneas de negocio

18

e) Televisión en abierto: ingresos

0

50

100

150

200

250

2000 2005 2010

83

105 99134147

Televisión en abierto

Caso OptimistaCaso BaseCaso Pesimista

Datos históricos Tasa crecimiento ingresos publicidad en abierto

7,00% optimista

tasa historica 4,80% 5,00% caso base

3,00% pesimista

Ingresos televisión en abierto (M€) 105,0 134,0 5,0%Caso base - Valor global derechos fútbol 2005 2010 TACC

millones €

Caso Base 2010

Se ha considerado una hipótesis de mantenimiento en la evolución según la experiencia reciente, con una tasa de crecimiento del 5%

Valoración de los derechos según líneas de negocio

19

f) Mercado internacional

Evolución del valor derechos audiovisuales del fútbol en Europa

0

200

400

600

800

1000

1200

1400

1600

1800

2000

00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08Nota:

Valor acumulado de los derechos audiovisuales del fútbol de los siguientes países: Francia, Alemania y Reino Unido

25,3%

TACC02/08

789

1.719

Datos en millones de euros

555

11,8%

TACC00/08

El valor de los derechos audiovisuales del fútbol europeo muestra una evolución creciente, con tasas de crecimiento del 12% en el período 2000-08 y que se acelera hasta el 25% en el período 2002-2008

Valoración de los derechos según líneas de negocio

20

f) Mercado internacional

Ingresos mercado internacional (M€) 90,0 132,2 8,0%Caso base - Valor global derechos fútbol 2005 2010 TACC

Tasa crecimiento ingresos mercado internacional

10,00% optimista

tasa historica 9,20% 8,00% caso base

2,00% pesimista

0

50

100

150

200

250

2000 2005 2010

Mercado internacional

58

9099

132145

Caso OptimistaCaso BaseCaso Pesimista

Datos históricosEl fútbol español participa de la tendencia creciente del valor de los contenidos audiovisuales.

La distribución exterior de sus derechos ha mostrado una tasa de crecimiento superior al 9%. El caso base utiliza hipótesis de crecimiento del 8%

millones €

Caso Base 2010

Valoración de los derechos según líneas de negocio

21

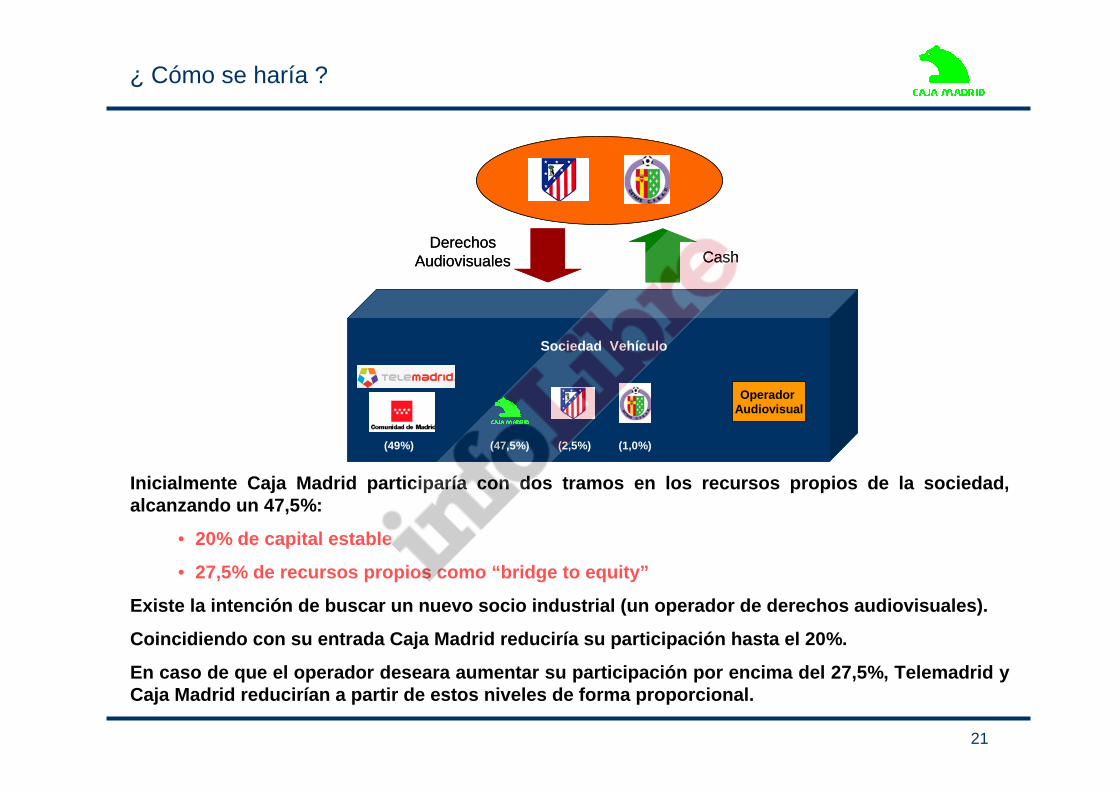

¿ Cómo se haría ?

Inicialmente Caja Madrid participaría con dos tramos en los recursos propios de la sociedad, alcanzando un 47,5%:

• 20% de capital estable

• 27,5% de recursos propios como “bridge to equity”

Existe la intención de buscar un nuevo socio industrial (un operador de derechos audiovisuales).

Coincidiendo con su entrada Caja Madrid reduciría su participación hasta el 20%.

En caso de que el operador deseara aumentar su participación por encima del 27,5%, Telemadrid y Caja Madrid reducirían a partir de estos niveles de forma proporcional.

Sociedad Vehículo

CashDerechos

Audiovisuales

Operador Audiovisual

(49%) (47,5%) (2,5%) (1,0%)

Sociedad Vehículo

CashDerechos

Audiovisuales

Operador Audiovisual

(49%) (47,5%) (2,5%) (1,0%)

22

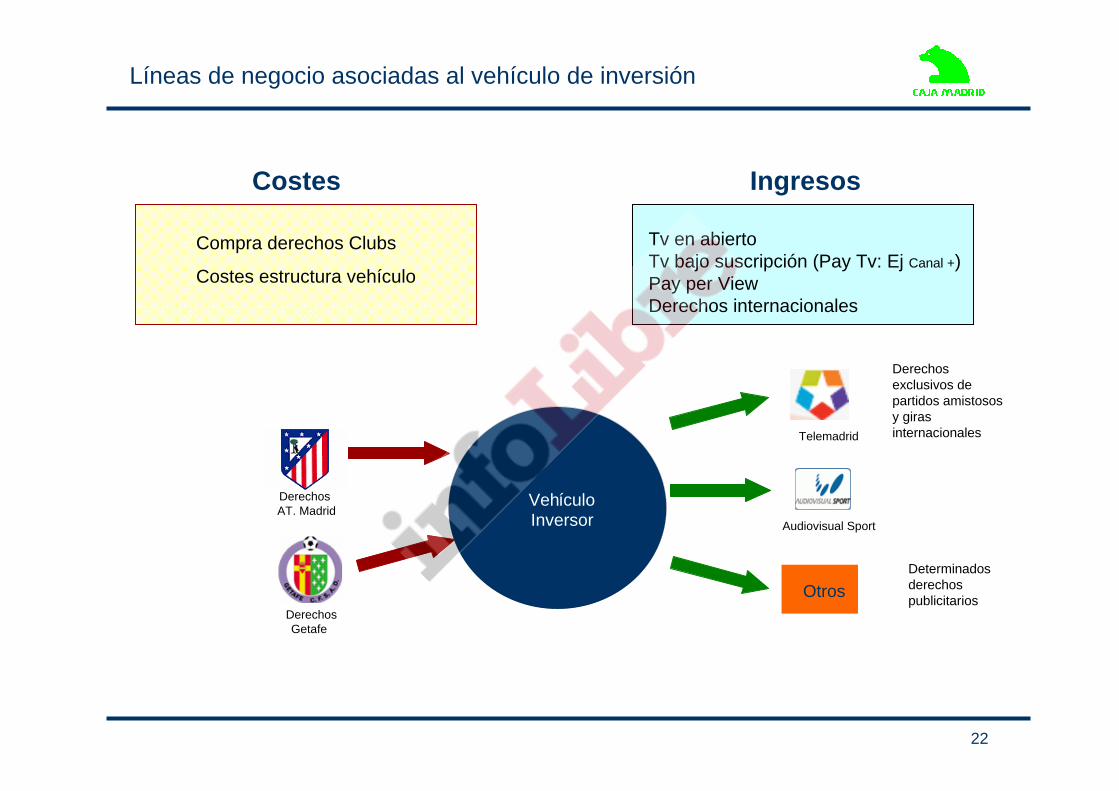

Líneas de negocio asociadas al vehículo de inversión

Costes Ingresos

Compra derechos Clubs

Costes estructura vehículo

Tv en abiertoTv bajo suscripción (Pay Tv: Ej Canal +)Pay per ViewDerechos internacionales

Derechos exclusivos de partidos amistosos y giras internacionales

Determinados derechos publicitarios

VehículoInversor

Otros

Derechos AT. Madrid

Derechos Getafe

Telemadrid

Audiovisual Sport

23

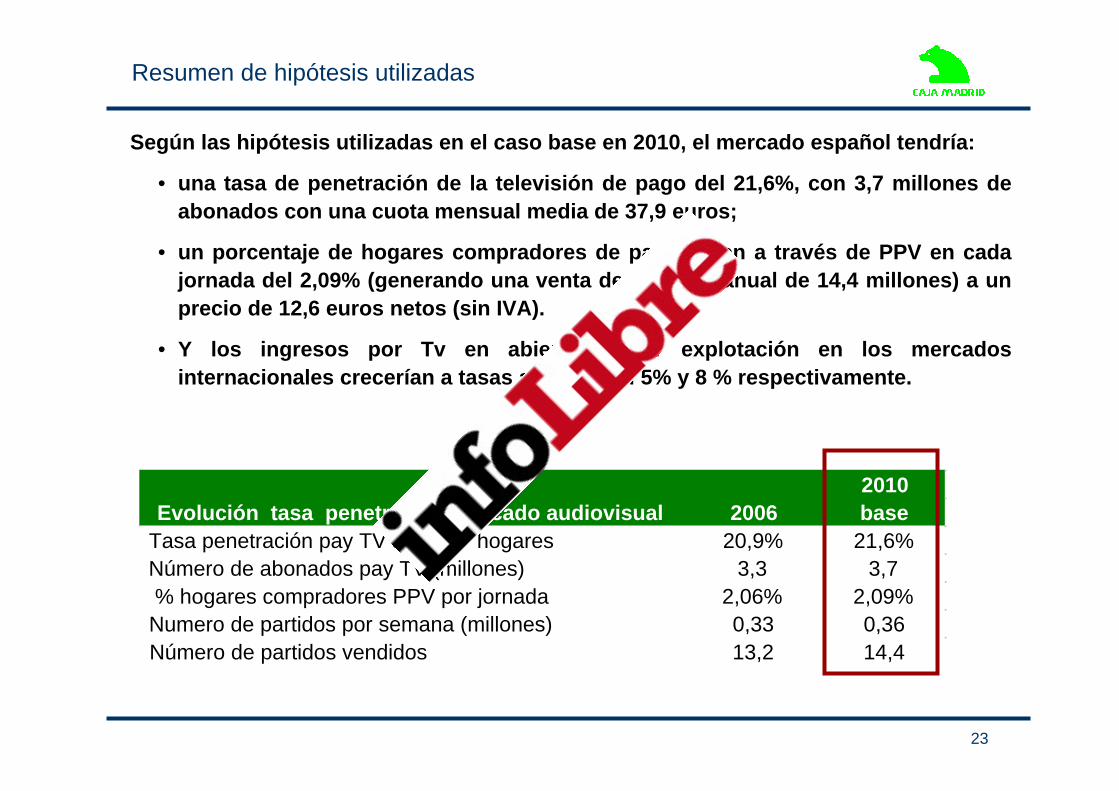

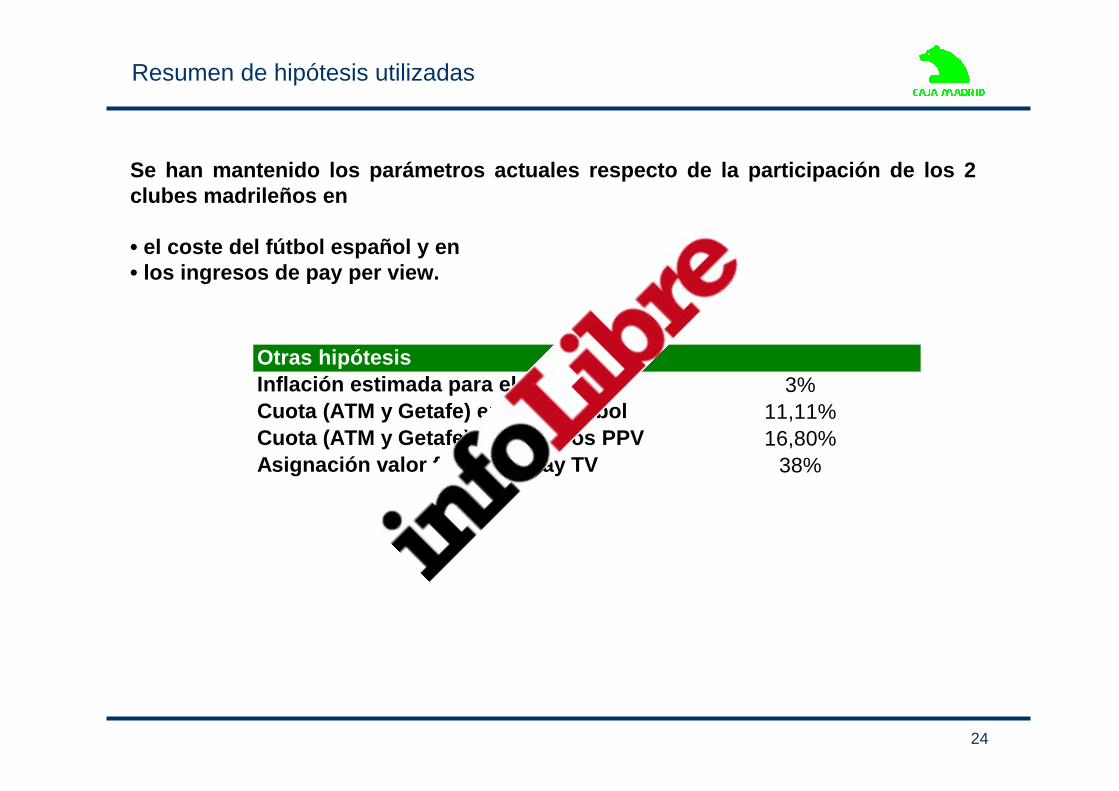

Resumen de hipótesis utilizadas

Según las hipótesis utilizadas en el caso base en 2010, el mercado español tendría:

• una tasa de penetración de la televisión de pago del 21,6%, con 3,7 millones de abonados con una cuota mensual media de 37,9 euros;

• un porcentaje de hogares compradores de partidos en a través de PPV en cada jornada del 2,09% (generando una venta de partidos anual de 14,4 millones) a un precio de 12,6 euros netos (sin IVA).

• Y los ingresos por Tv en abierto y por explotación en los mercados internacionales crecerían a tasas anuales del 5% y 8 % respectivamente.

2010Evolución tasa penetración mercado audiovisual 2006 base

Tasa penetración pay TV sobre nº hogares 20,9% 21,6%Número de abonados pay TV (millones) 3,3 3,7% hogares compradores PPV por jornada 2,06% 2,09%

Numero de partidos por semana (millones) 0,33 0,36Número de partidos vendidos 13,2 14,4

24

Se han mantenido los parámetros actuales respecto de la participación de los 2 clubes madrileños en

• el coste del fútbol español y en• los ingresos de pay per view.

Otras hipótesisInflación estimada para el periodo 3%Cuota (ATM y Getafe) en coste futbol 11,11%Cuota (ATM y Getafe) en ingresos PPV 16,80%Asignación valor fútbol en Pay TV 38%

Resumen de hipótesis utilizadas

25

Resultados económicos estimados para newco

De acuerdo con las hipótesis utilizadas, el vehículo tenedor-comercializador de los derechos aportaría un Ebitda acumulado de 382 millones de euros, generando un incremento de valor del 11% respecto de los costes de adquisición de los contenidos.

Entraría en beneficios en el 4º año y recuperaría la inversión total el 8º año.

El retorno anual esperado sobre el capital se situaría en torno al 14%.

Resumen Resultados Caso BaseEbitda acumulado (M€) 382Beneficios Netos acumulados 35BDI acumulado/coste derechos 11%Años hasta break-even 4Años hasta pay-back 8Rentabilidad sobre el capital 14%

26

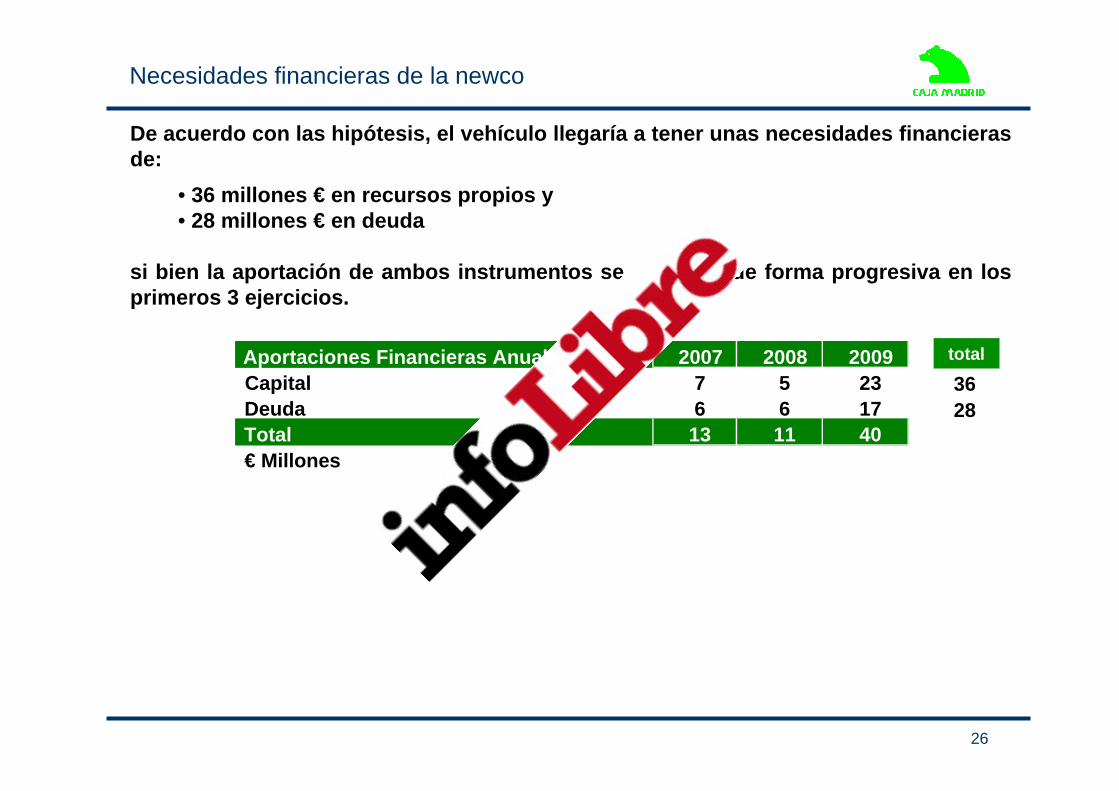

Necesidades financieras de la newco

De acuerdo con las hipótesis, el vehículo llegaría a tener unas necesidades financieras de:

• 36 millones € en recursos propios y• 28 millones € en deuda

si bien la aportación de ambos instrumentos se realizaría de forma progresiva en los primeros 3 ejercicios.

Aportaciones Financieras Anuales 2007 2008 2009Capital 7 5 23Deuda 6 6 17Total 13 11 40€ Millones

3628

total

27

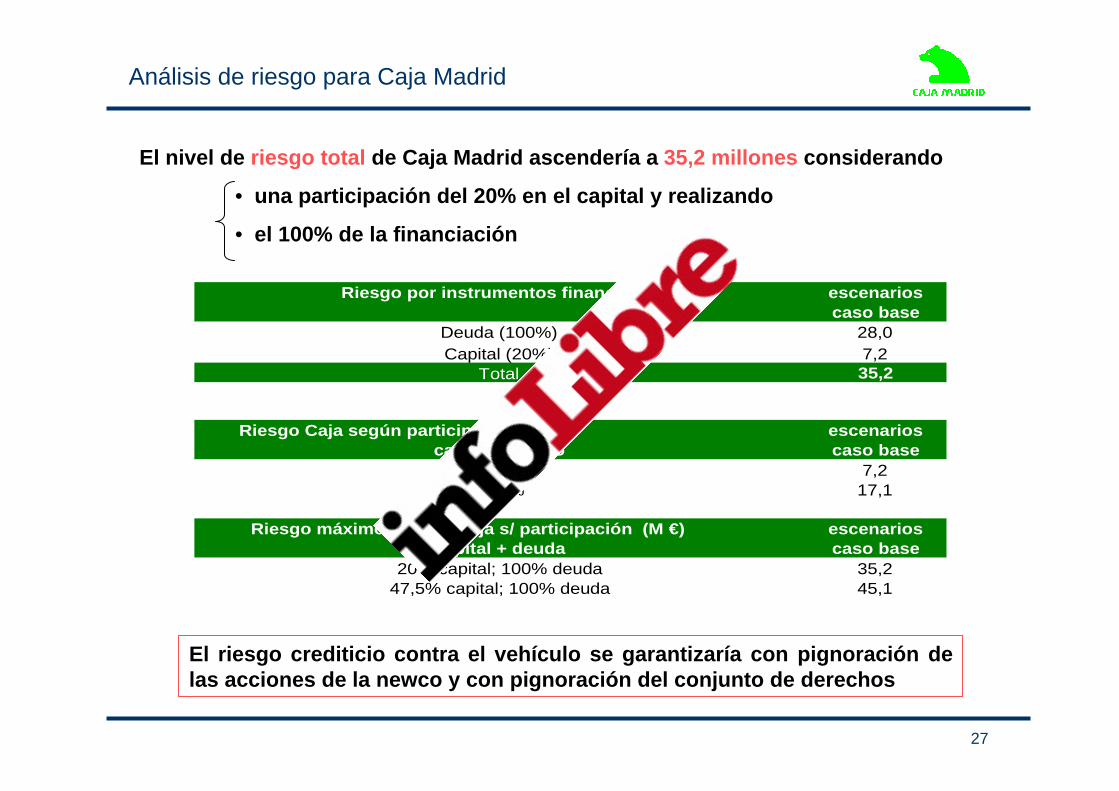

Análisis de riesgo para Caja Madrid

El nivel de riesgo total de Caja Madrid ascendería a 35,2 millones considerando

• una participación del 20% en el capital y realizando

• el 100% de la financiación

El riesgo crediticio contra el vehículo se garantizaría con pignoración de las acciones de la newco y con pignoración del conjunto de derechos

Riesgo por instrumentos financieros escenarioscaso base

Deuda (100%) 28,0Capital (20%) 7,2

Total 35,2

Riesgo Caja según participación (M €) escenarioscapital máximo caso base

20,0% 7,247,5% 17,1

Riesgo máximo abierto Caja s/ participación (M €) escenarioscapital + deuda caso base

20% capital; 100% deuda 35,247,5% capital; 100% deuda 45,1

28

Análisis de rentabilidad para Caja Madrid

El nivel de rendimiento total esperado para Caja Madrid ascendería a 11 millones €, considerando los rendimientos de una participación del 20% con un retorno del 14% y los ingresos por los servicios bancarios prestados (comisión de estructuración y financiación)

Ingresos por servicios bancarios Caja escenarios- en millones €- caso base

Comisión estructuración up front 0,48Por deuda 3,50

Total acumulado 3,98

Retornos acumulados esperados (caso base) caso baseROE (sin considerar potenciales plusvalías) 14%ROA (neto costes financieros) 110 p.b.

29

Anexo

30

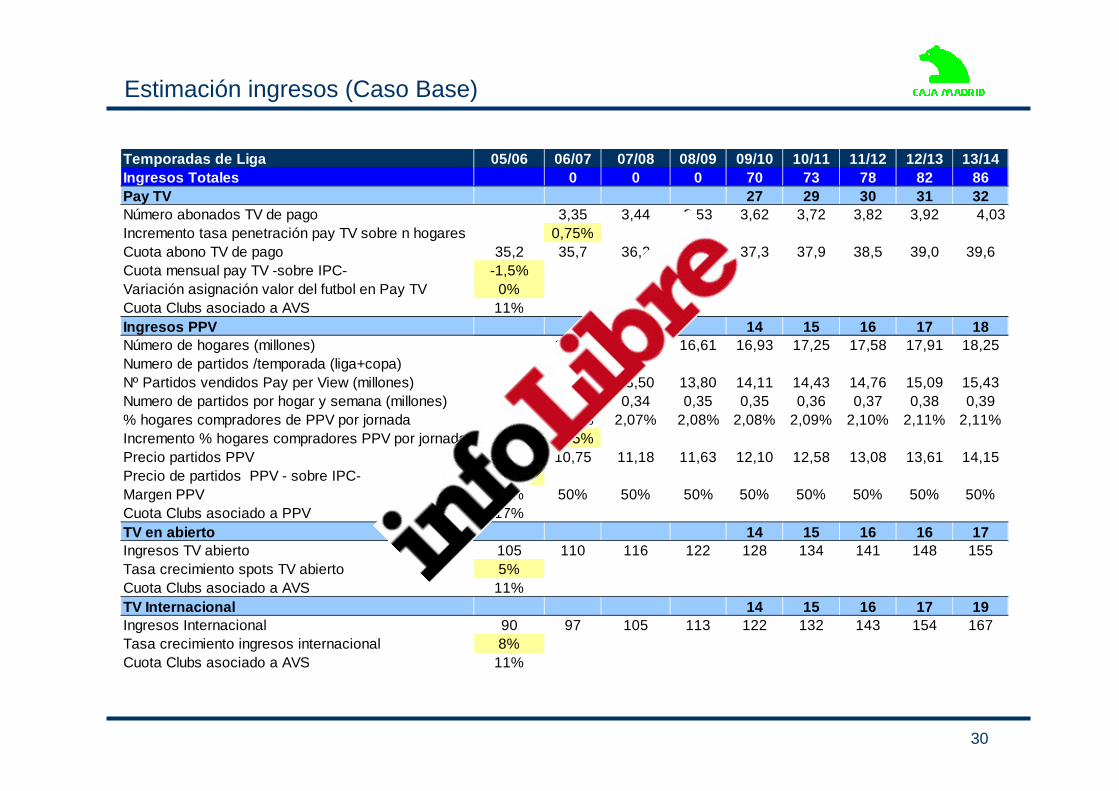

Estimación ingresos (Caso Base)

Temporadas de Liga 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14Ingresos Totales 0 0 0 70 73 78 82 86Pay TV 27 29 30 31 32Número abonados TV de pago 3,35 3,44 3,53 3,62 3,72 3,82 3,92 4,03Incremento tasa penetración pay TV sobre n hogares 0,75%Cuota abono TV de pago 35,2 35,7 36,2 36,8 37,3 37,9 38,5 39,0 39,6Cuota mensual pay TV -sobre IPC- -1,5%Variación asignación valor del futbol en Pay TV 0%Cuota Clubs asociado a AVS 11%Ingresos PPV 14 15 16 17 18Número de hogares (millones) 16,00 16,30 16,61 16,93 17,25 17,58 17,91 18,25Numero de partidos /temporada (liga+copa) 40,00Nº Partidos vendidos Pay per View (millones) 13,20 13,50 13,80 14,11 14,43 14,76 15,09 15,43Numero de partidos por hogar y semana (millones) 0,33 0,34 0,35 0,35 0,36 0,37 0,38 0,39% hogares compradores de PPV por jornada 2,06% 2,07% 2,08% 2,08% 2,09% 2,10% 2,11% 2,11%Incremento % hogares compradores PPV por jornada 0,35%Precio partidos PPV 10,34 10,75 11,18 11,63 12,10 12,58 13,08 13,61 14,15Precio de partidos PPV - sobre IPC- 1%Margen PPV 50% 50% 50% 50% 50% 50% 50% 50% 50%Cuota Clubs asociado a PPV 17%TV en abierto 14 15 16 16 17Ingresos TV abierto 105 110 116 122 128 134 141 148 155Tasa crecimiento spots TV abierto 5%Cuota Clubs asociado a AVS 11%TV Internacional 14 15 16 17 19Ingresos Internacional 90 97 105 113 122 132 143 154 167Tasa crecimiento ingresos internacional 8%Cuota Clubs asociado a AVS 11%

31

Caso Base

2007 2008 2009 2010 2011 2012 2013 2014 AcumuladoIngresos 0 0 0 70 73 78 82 86Gastos (1) (1) (1) (1) (1) (1) (1) (1)EBITDA (1) (1) (1) 69 73 77 81 85 382Amortizaciones (10) (8) (34) (57) (59) (61) (63) (32)EBIT (11) (9) (35) 11 14 16 18 54Gastos Financieros () (1) (2) (1) ()BAI (11) (9) (36) 10 12 15 18 54Impuestos 0 0 0 0 0 0 0 19Beneficio Neto (11) (9) (36) 10 12 15 18 35 35

2007 2008 2009 2010 2011 2012 2013 2014Inmov. Inmat 323 323 323 323 323 323 323 323Amortizaciones Acum. 10 18 52 109 168 229 292 323Inmov. Inmaterial Neto 313 305 271 214 155 94 32 0Crédito Fiscal 4 7 19 16 12 6 0 0Caja 1 3 9 9 9 18 37 71Total Activo 318 315 300 239 176 119 68 71

Fondos Propios Totales 36 36 36 36 36 36 36 36Fondos Propios Desembolsados 7 14 36 36 36 36 36 36Resultados Ac. Ejercicios Anteriores (7) (13) (36) (30) (22) (12) 35Fondos Propios Acumulados 0,4 1 0,2 7 15 25 37 71Deuda 6 11 28 19 6 0 0 0Gastos Diferidos 311 303 271 214 155 94 32 0Total Pasivo 318 315 300 239 176 119 68 71

Cuenta Resultados Vehículo

Balance Vehículo