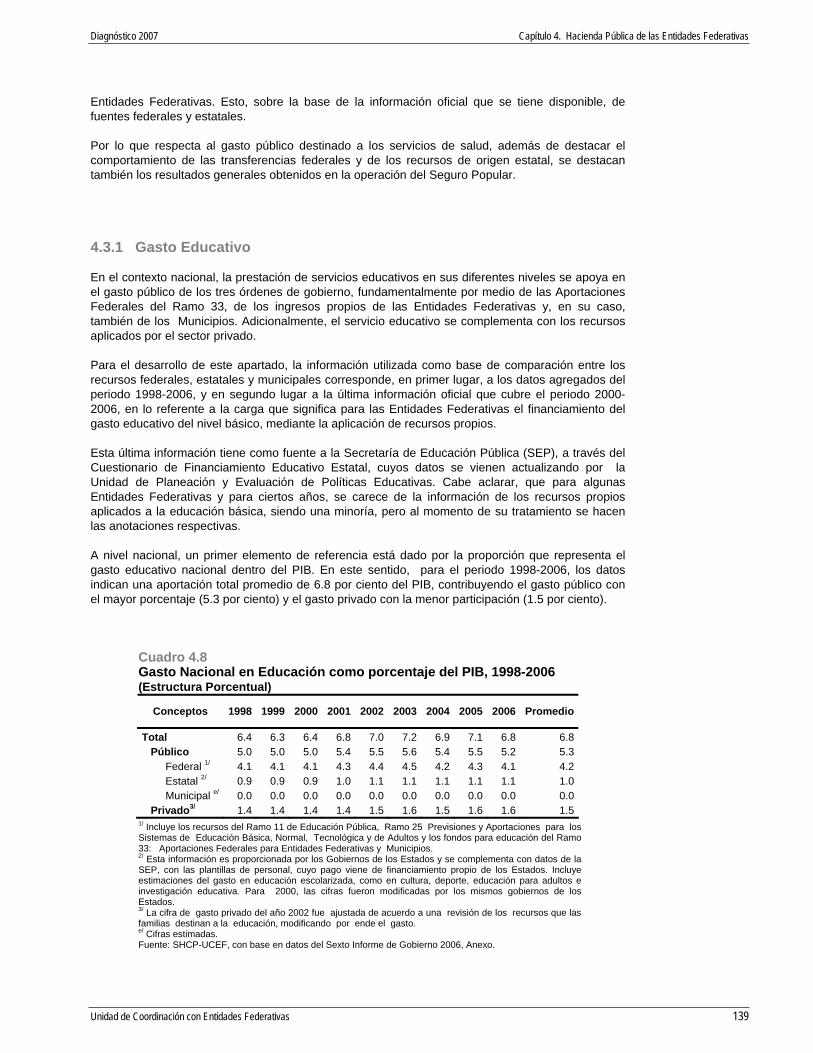

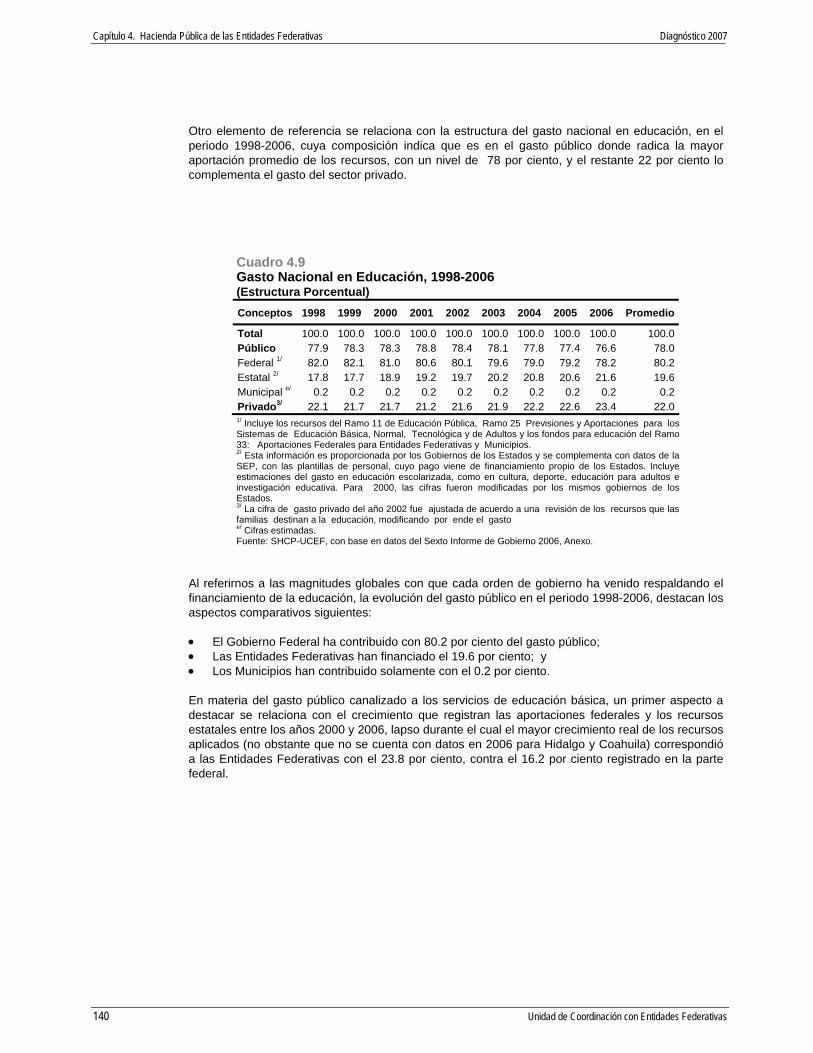

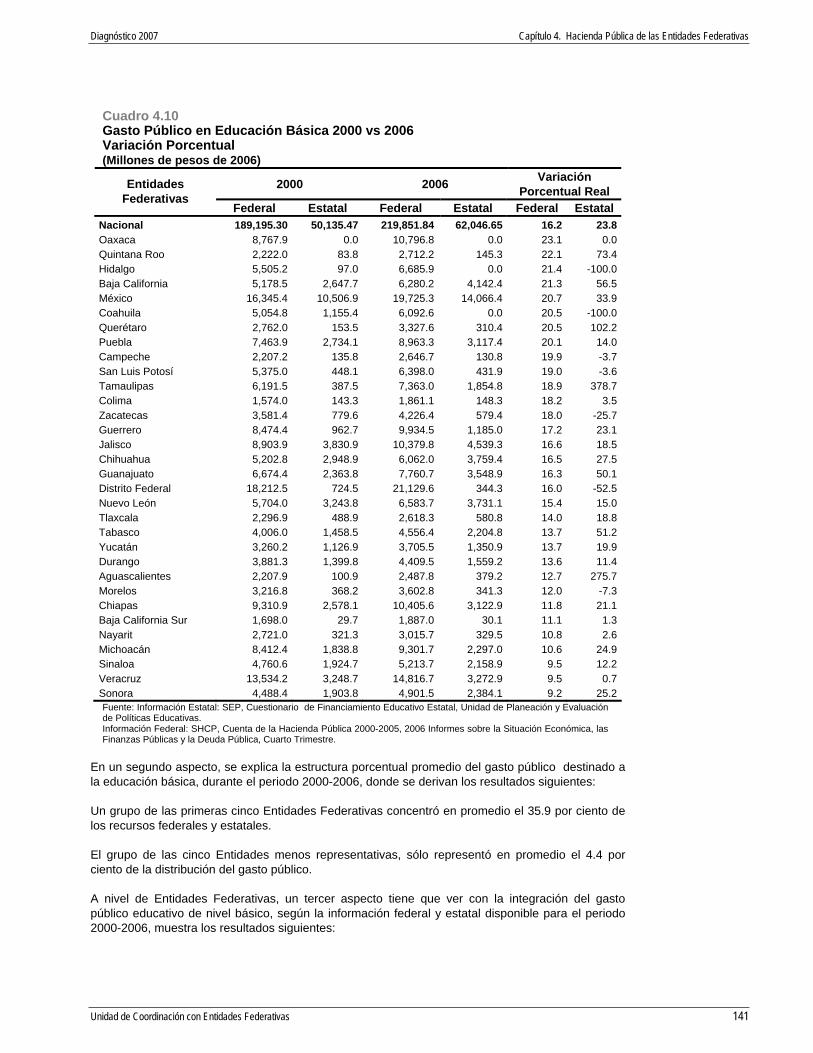

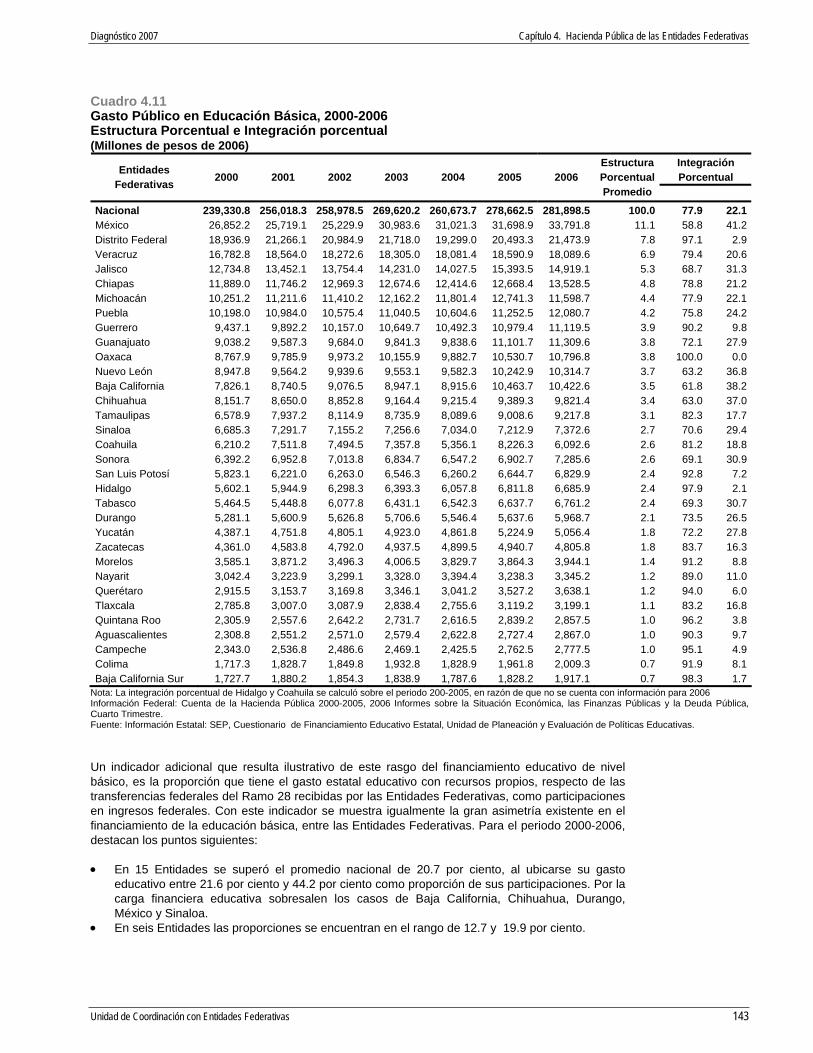

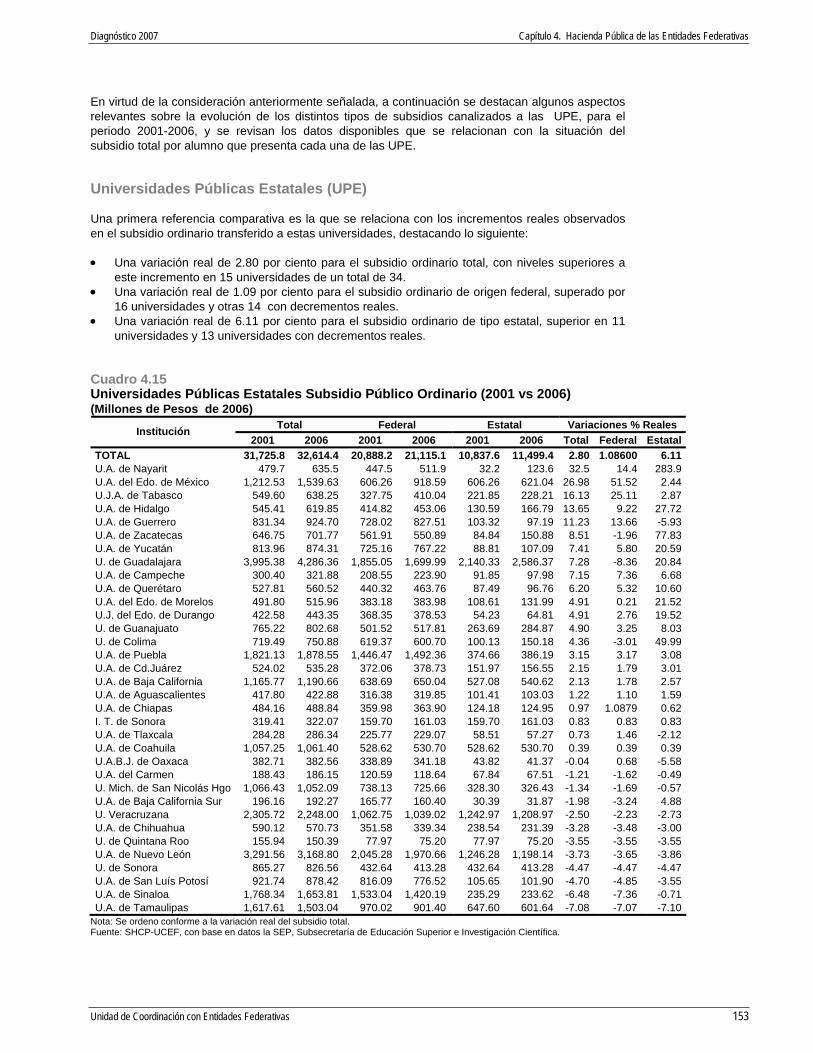

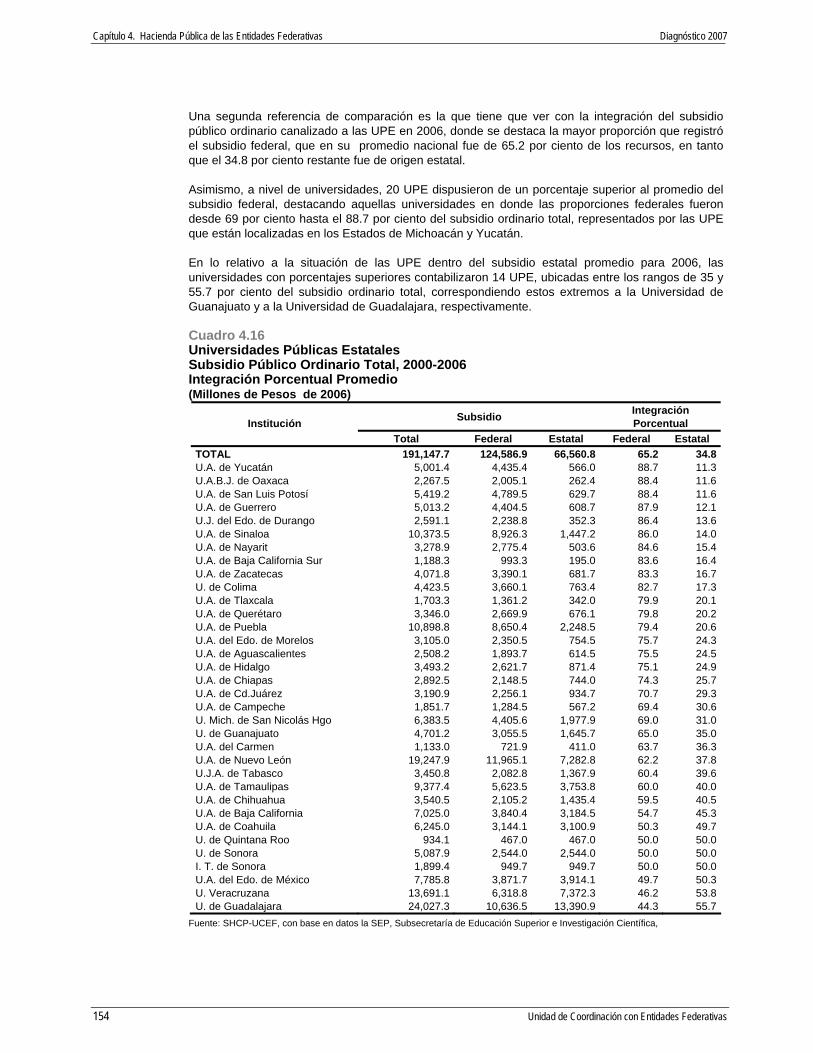

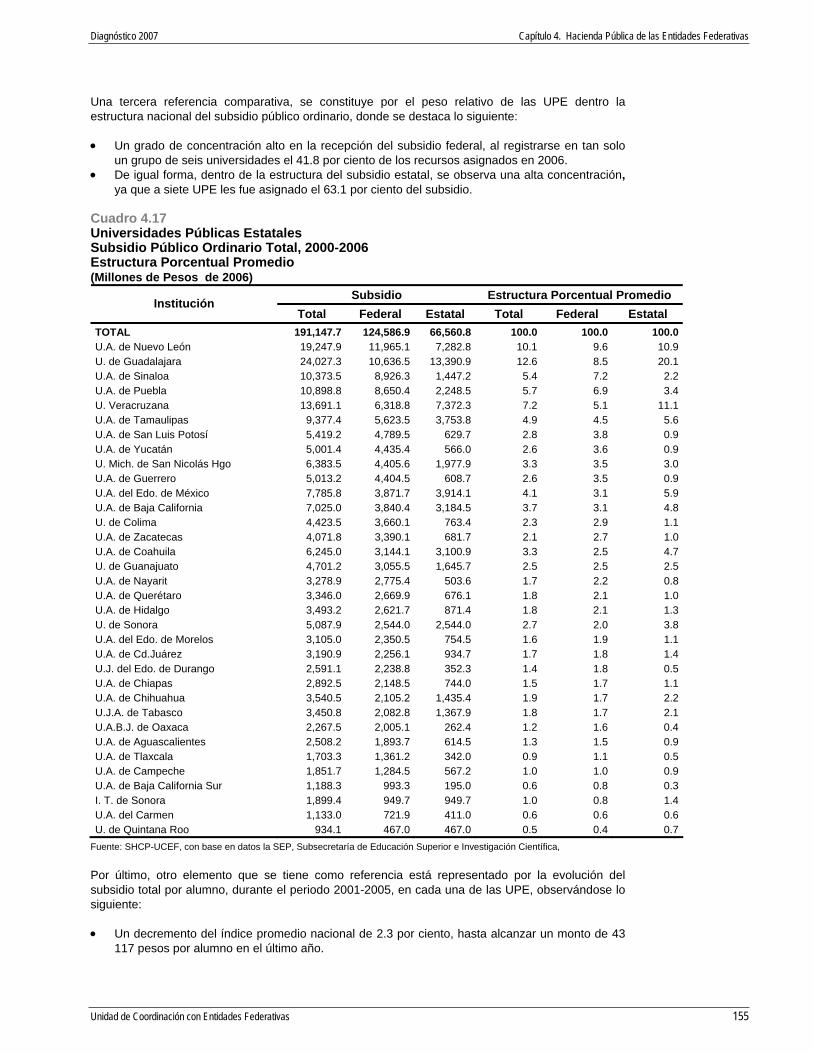

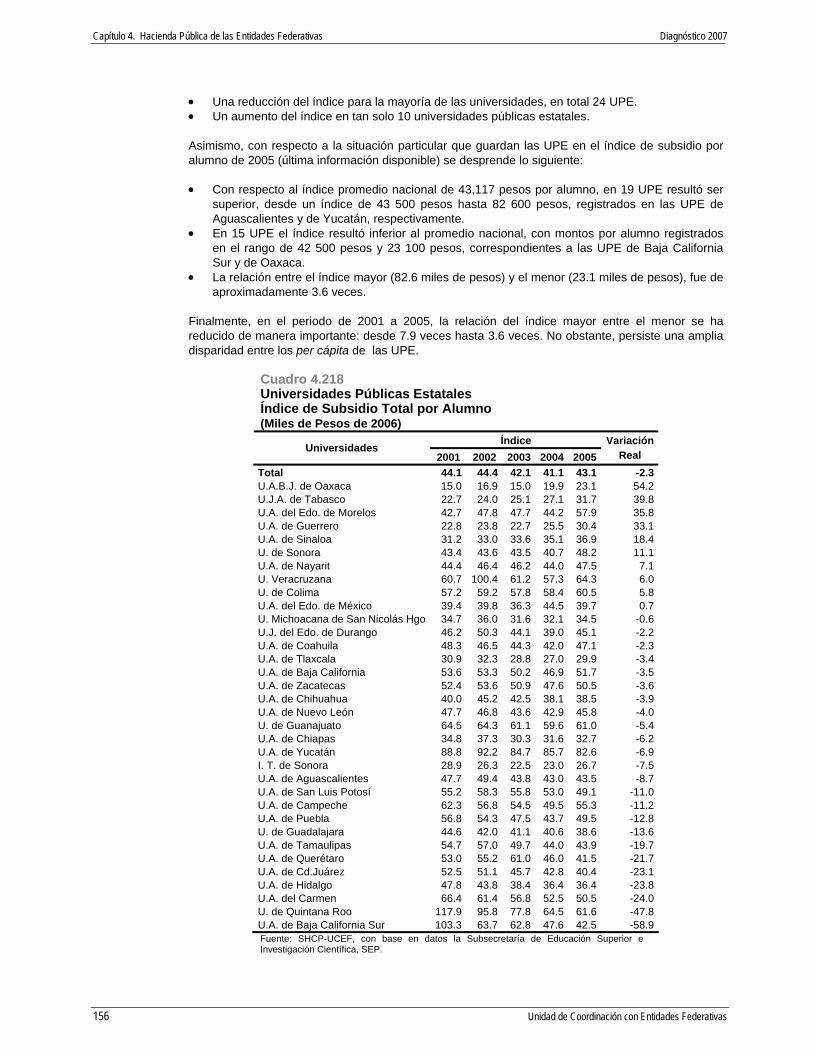

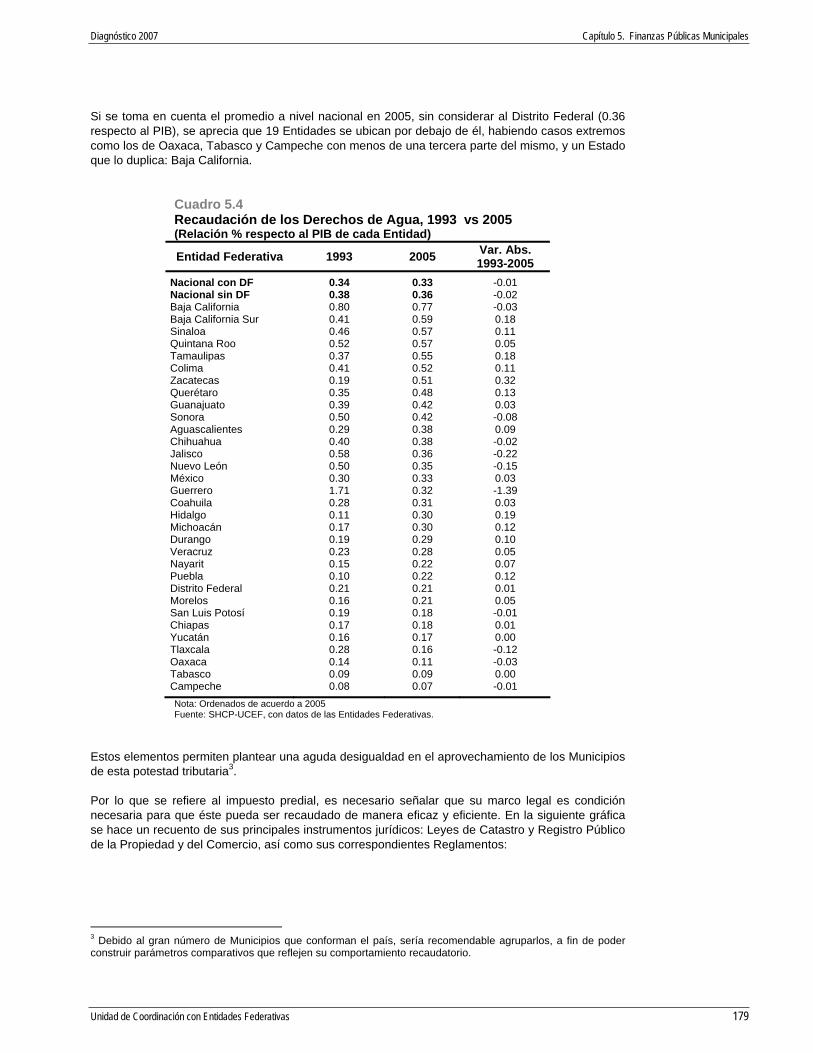

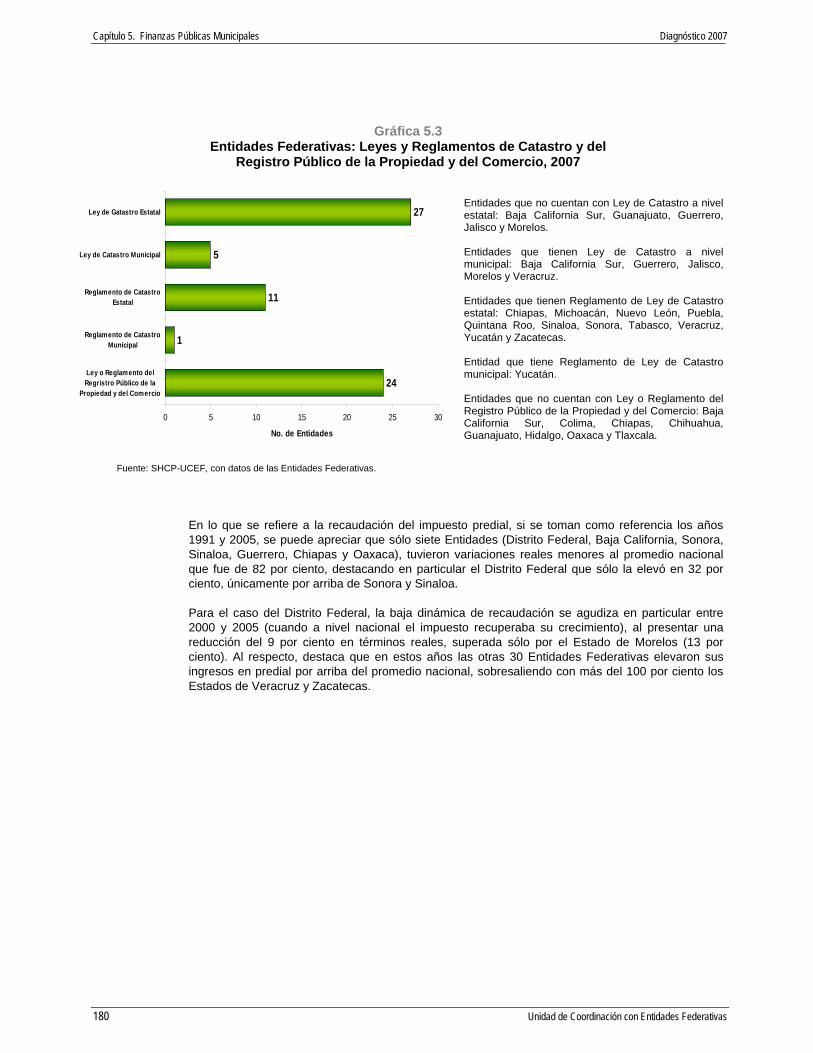

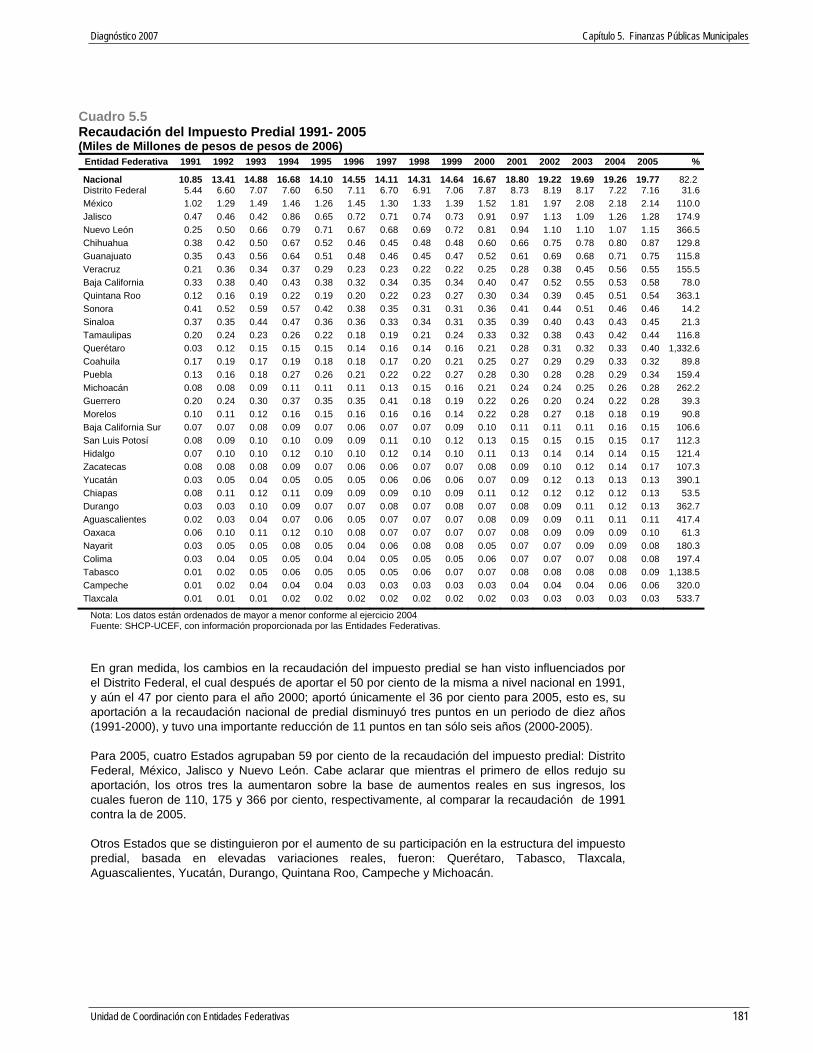

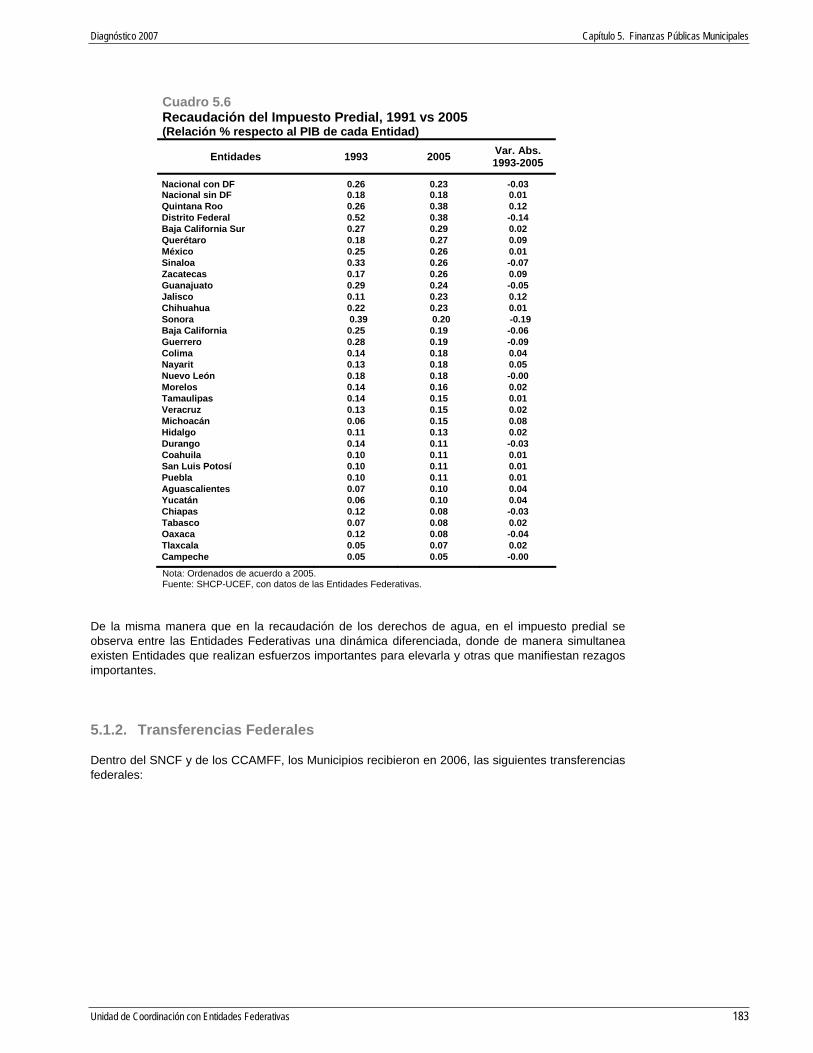

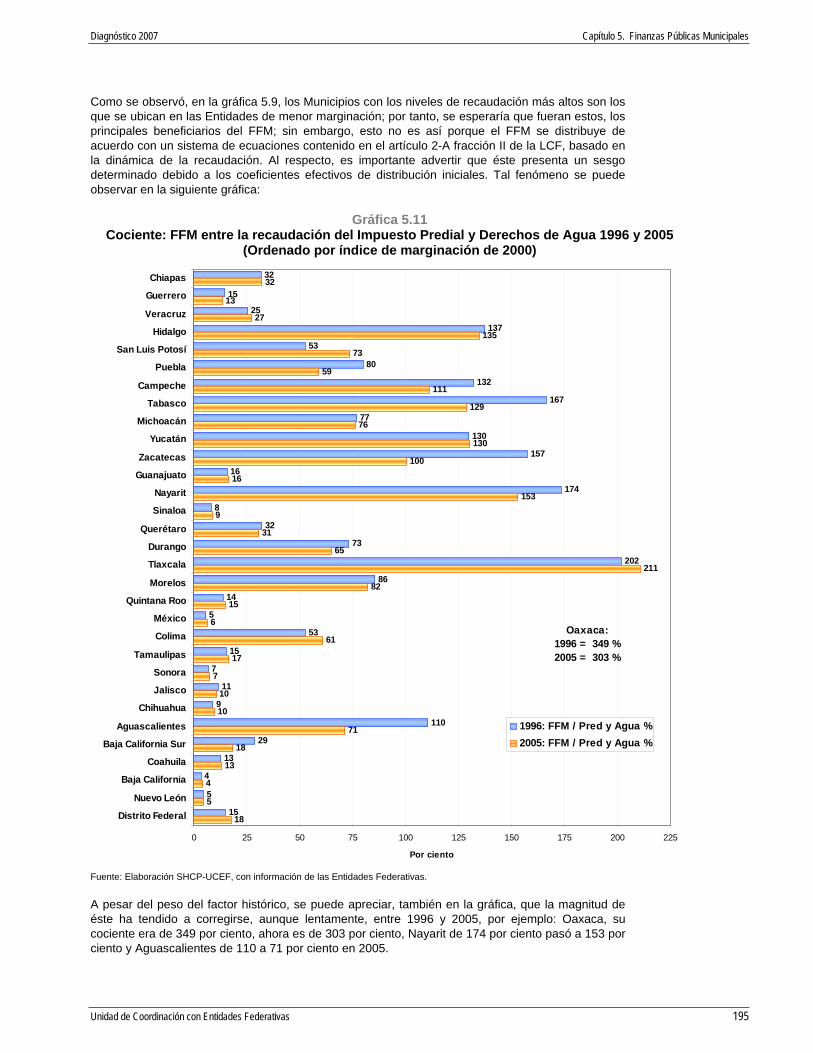

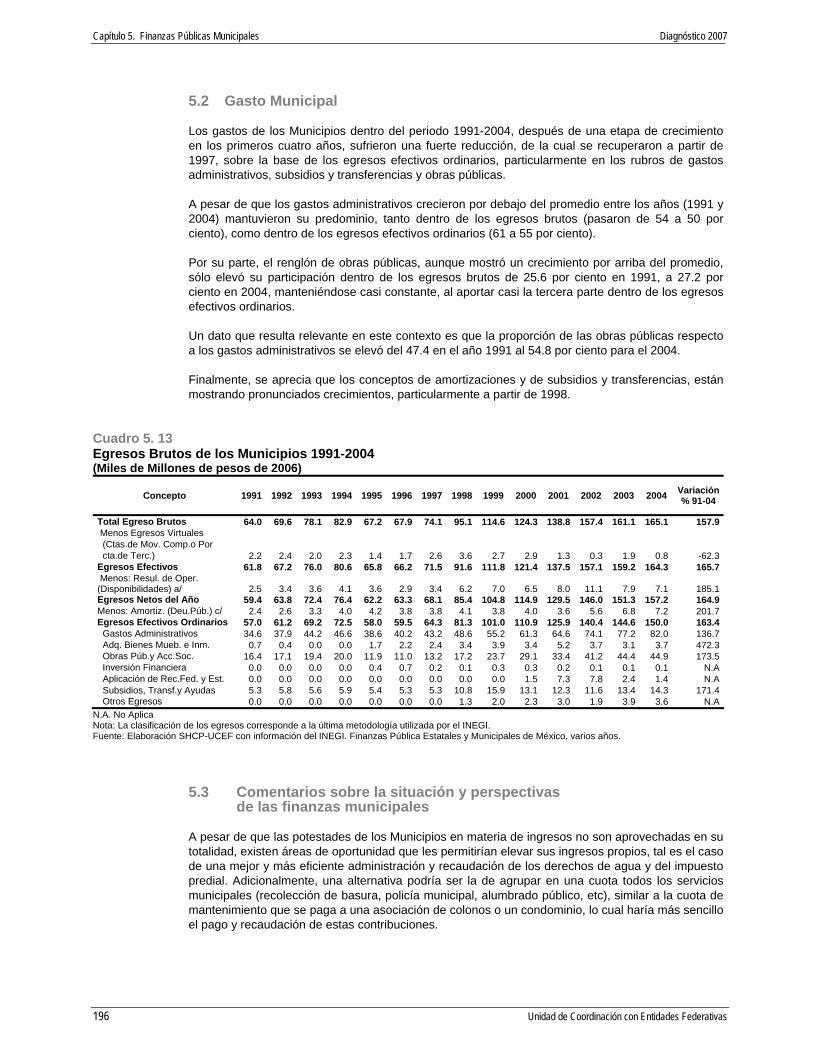

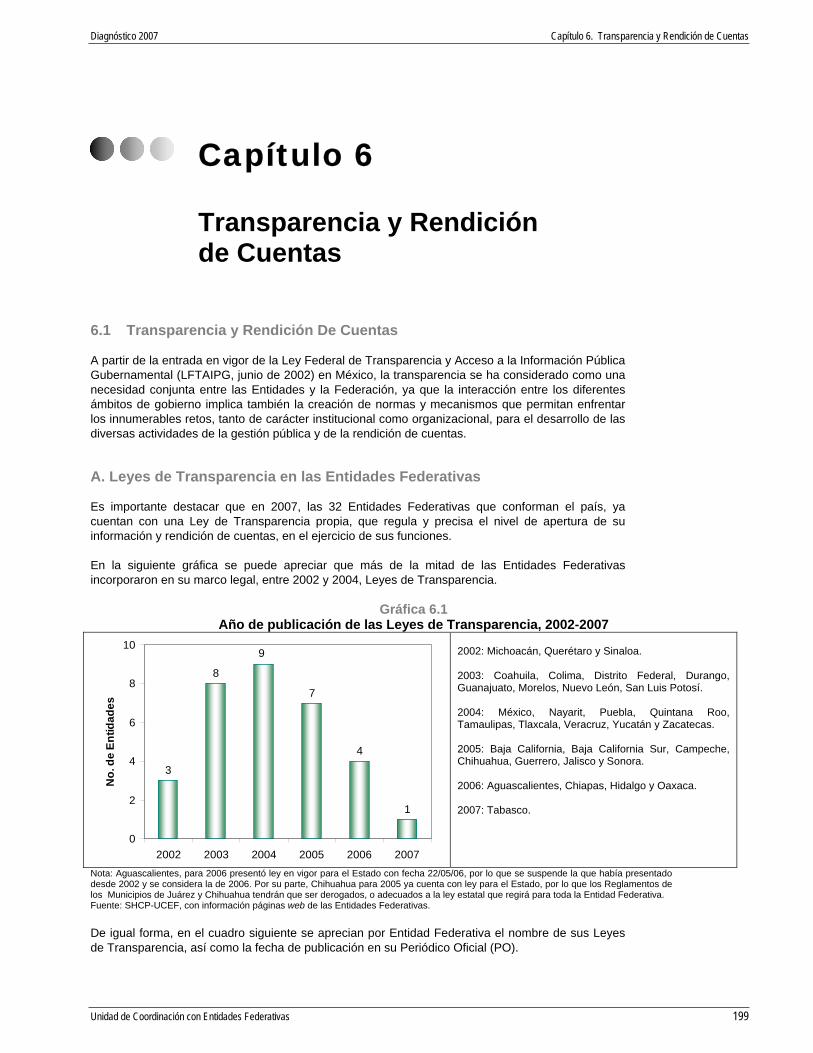

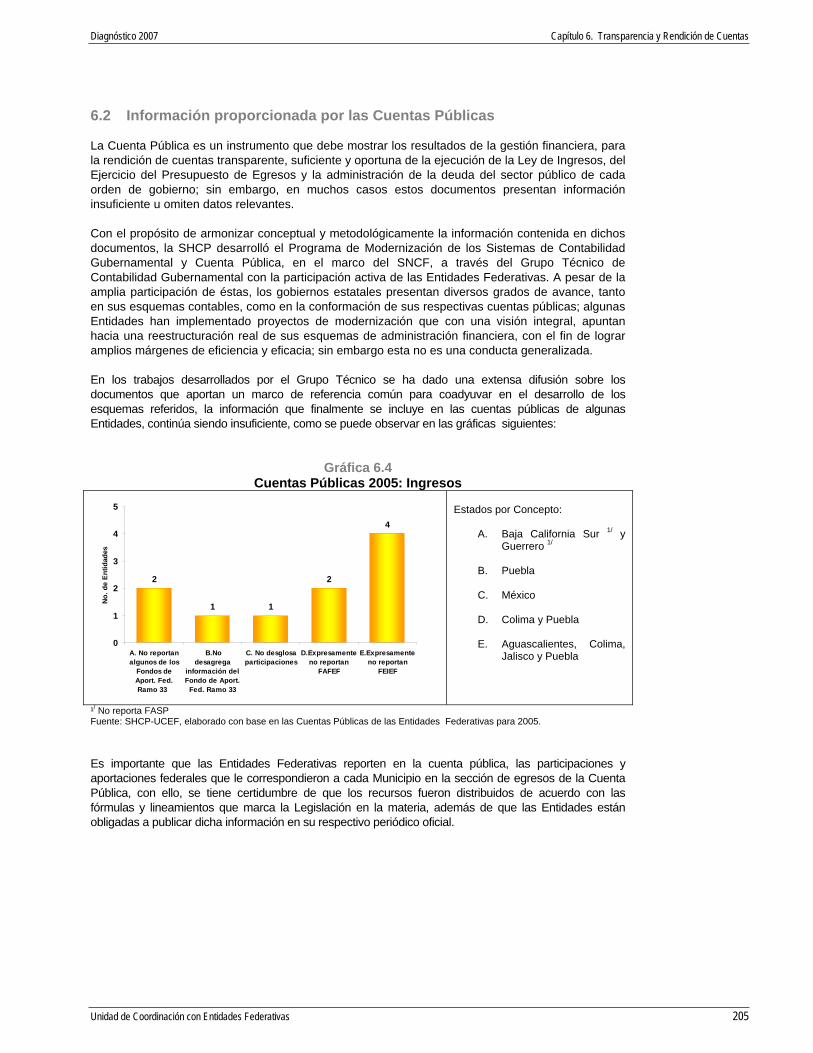

Presentación de PowerPoint - gob.mx€¦ · Diagnóstico 2007 Capítulo 3. Financiamiento para...

109

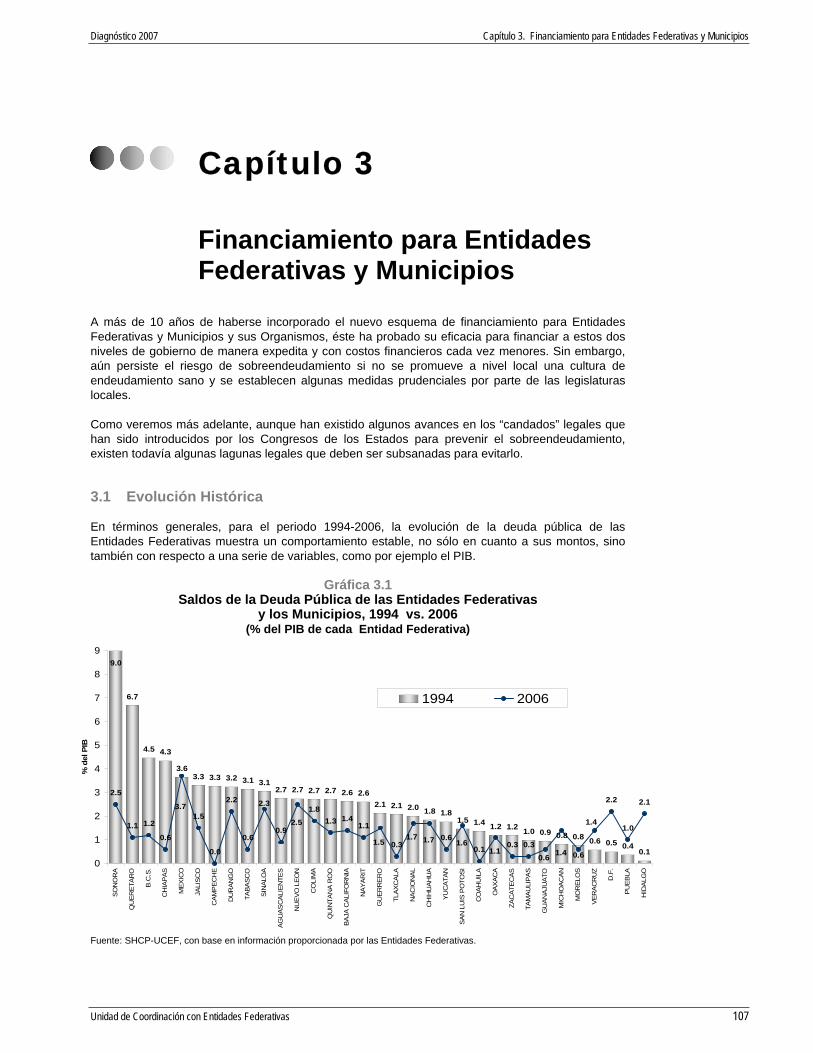

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios Capítulo 3 Financiamiento para Entidades Federativas y Municipios A más de 10 años de haberse incorporado el nuevo esquema de financiamiento para Entidades Federativas y Municipios y sus Organismos, éste ha probado su eficacia para financiar a estos dos niveles de gobierno de manera expedita y con costos financieros cada vez menores. Sin embargo, aún persiste el riesgo de sobreendeudamiento si no se promueve a nivel local una cultura de endeudamiento sano y se establecen algunas medidas prudenciales por parte de las legislaturas locales. Como veremos más adelante, aunque han existido algunos avances en los “candados” legales que han sido introducidos por los Congresos de los Estados para prevenir el sobreendeudamiento, existen todavía algunas lagunas legales que deben ser subsanadas para evitarlo. 3.1 Evolución Histórica En términos generales, para el periodo 1994-2006, la evolución de la deuda pública de las Entidades Federativas muestra un comportamiento estable, no sólo en cuanto a sus montos, sino también con respecto a una serie de variables, como por ejemplo el PIB. Gráfica 3.1 Saldos de la Deuda Pública de las Entidades Federativas y los Municipios, 1994 vs. 2006 (% del PIB de cada Entidad Federativa) 6.7 4.5 4.3 3.6 3.3 3.3 3.2 3.1 3.1 2.7 2.7 2.7 2.7 2.6 2.6 2.1 2.1 2.0 1.8 1.8 1.5 1.4 1.2 1.2 1.0 0.9 0.8 0.8 0.6 0.5 0.4 0.1 9.0 2.5 1.1 1.2 0.6 1.5 2.2 0.6 0.9 1.4 1.1 0.6 0.3 0.3 1.1 1.6 1.5 2.5 3.7 2.3 2.1 2.2 1.4 1.0 0.6 1.4 0.6 0.1 0.3 0.0 1.3 1.8 1.7 1.7 0 1 2 3 4 5 6 7 8 9 SONORA QUERETARO B.C.S. CHIAPAS MEXICO JALISCO CAMPECHE DURANGO TABASCO SINALOA AGUASCALIENTES NUEVO LEON COLIMA QUINTANA ROO BAJA CALIFORNIA NAYARIT GUERRERO TLAXCALA NACIONAL CHIHUAHUA YUCATAN SAN LUIS POTOSI COAHUILA OAXACA ZACATECAS TAMAULIPAS GUANAJUATO MICHOACAN MORELOS VERACRUZ D.F. PUEBLA HIDALGO % del PIB 1994 2006 Fuente: SHCP-UCEF, con base en información proporcionada por las Entidades Federativas. Unidad de Coordinación con Entidades Federativas 107

Transcript of Presentación de PowerPoint - gob.mx€¦ · Diagnóstico 2007 Capítulo 3. Financiamiento para...

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

Capítulo 3 Financiamiento para Entidades Federativas y Municipios

A más de 10 años de haberse incorporado el nuevo esquema de financiamiento para Entidades Federativas y Municipios y sus Organismos, éste ha probado su eficacia para financiar a estos dos niveles de gobierno de manera expedita y con costos financieros cada vez menores. Sin embargo, aún persiste el riesgo de sobreendeudamiento si no se promueve a nivel local una cultura de endeudamiento sano y se establecen algunas medidas prudenciales por parte de las legislaturas locales. Como veremos más adelante, aunque han existido algunos avances en los “candados” legales que han sido introducidos por los Congresos de los Estados para prevenir el sobreendeudamiento, existen todavía algunas lagunas legales que deben ser subsanadas para evitarlo. 3.1 Evolución Histórica En términos generales, para el periodo 1994-2006, la evolución de la deuda pública de las Entidades Federativas muestra un comportamiento estable, no sólo en cuanto a sus montos, sino también con respecto a una serie de variables, como por ejemplo el PIB.

Gráfica 3.1 Saldos de la Deuda Pública de las Entidades Federativas

y los Municipios, 1994 vs. 2006 (% del PIB de cada Entidad Federativa)

6.7

4.5 4.3

3.63.3 3.3 3.2 3.1 3.1

2.7 2.7 2.7 2.7 2.6 2.62.1 2.1 2.0 1.8 1.8

1.5 1.4 1.2 1.2 1.0 0.9 0.8 0.8 0.6 0.5 0.40.1

9.0

2.5

1.1 1.2

0.6

1.5

2.2

0.60.9

1.41.1

0.60.3 0.3

1.11.61.5

2.5

3.7 2.3 2.12.2

1.41.0

0.61.40.60.10.3

0.0

1.31.8

1.7 1.7

0

1

2

3

4

5

6

7

8

9

SO

NO

RA

QU

ER

ETA

RO

B.C

.S.

CH

IAP

AS

ME

XIC

O

JALI

SC

O

CA

MP

EC

HE

DU

RA

NG

O

TAB

AS

CO

SIN

ALO

A

AG

UA

SC

ALI

EN

TES

NU

EV

O L

EO

N

CO

LIM

A

QU

INTA

NA

RO

O

BA

JA C

ALI

FOR

NIA

NA

YA

RIT

GU

ER

RE

RO

TLA

XC

ALA

NA

CIO

NA

L

CH

IHU

AH

UA

YU

CA

TAN

SA

N L

UIS

PO

TOS

I

CO

AH

UIL

A

OA

XA

CA

ZAC

ATE

CA

S

TAM

AU

LIP

AS

GU

AN

AJU

ATO

MIC

HO

AC

AN

MO

RE

LOS

VE

RA

CR

UZ

D.F

.

PU

EB

LA

HID

ALG

O

% d

el P

IB

1994 2006

Fuente: SHCP-UCEF, con base en información proporcionada por las Entidades Federativas.

Unidad de Coordinación con Entidades Federativas 107

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

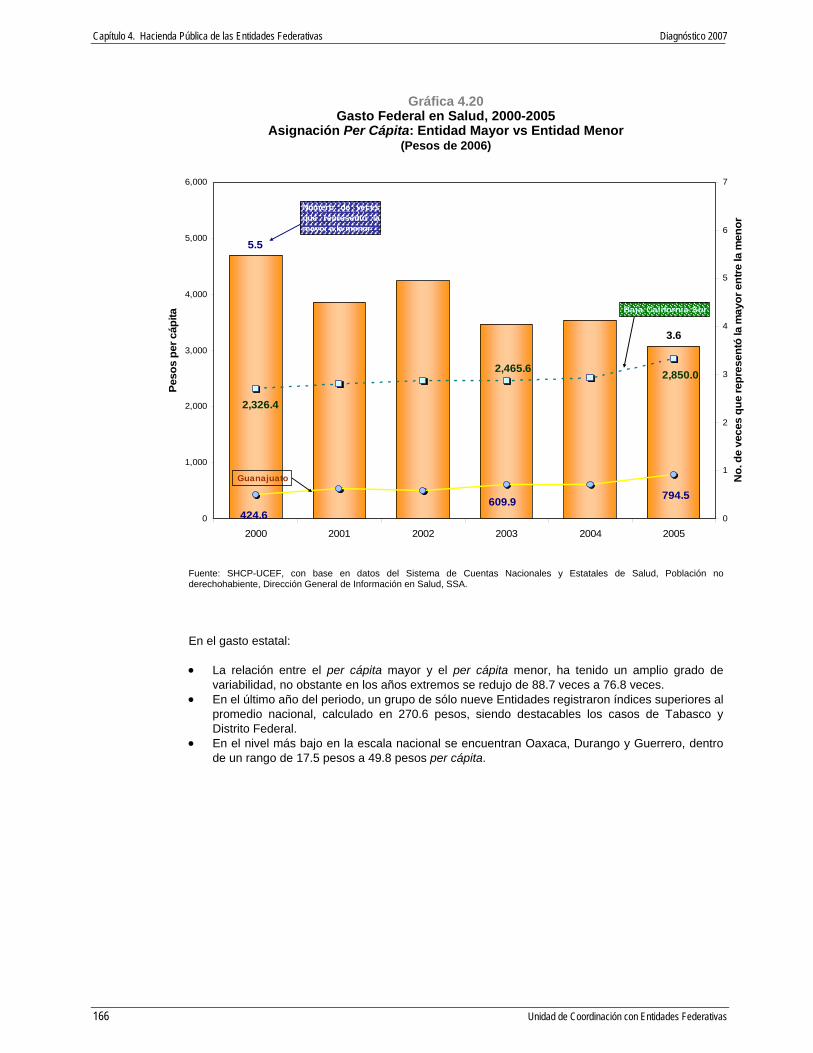

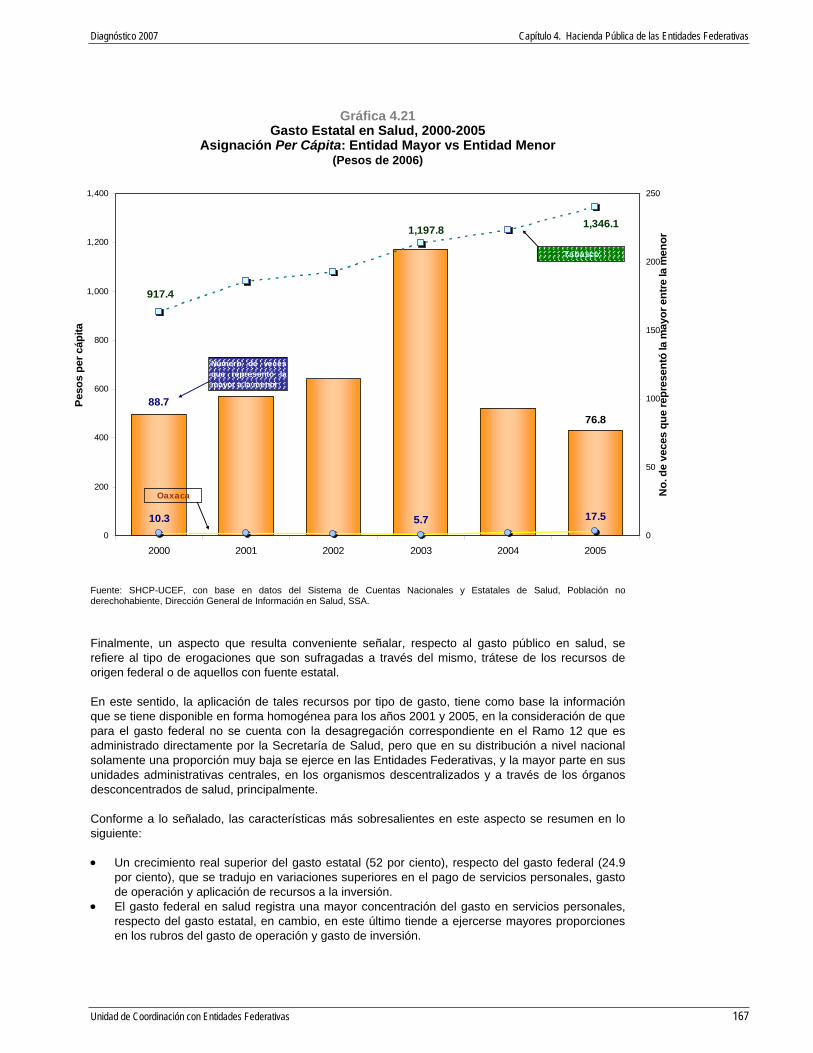

• A diciembre de 2006, la deuda per cápita de las Entidades Federativas, que excluye la deuda soberana del gobierno federal, fue de 1 522 pesos.

• Entre 1994 y 2006 la deuda total de los Estados, Municipios y del Distrito Federal, en pesos constantes, aumentó de 123 mil millones de pesos a 160 mil millones de pesos, es decir, en 30.2 por ciento en términos reales.

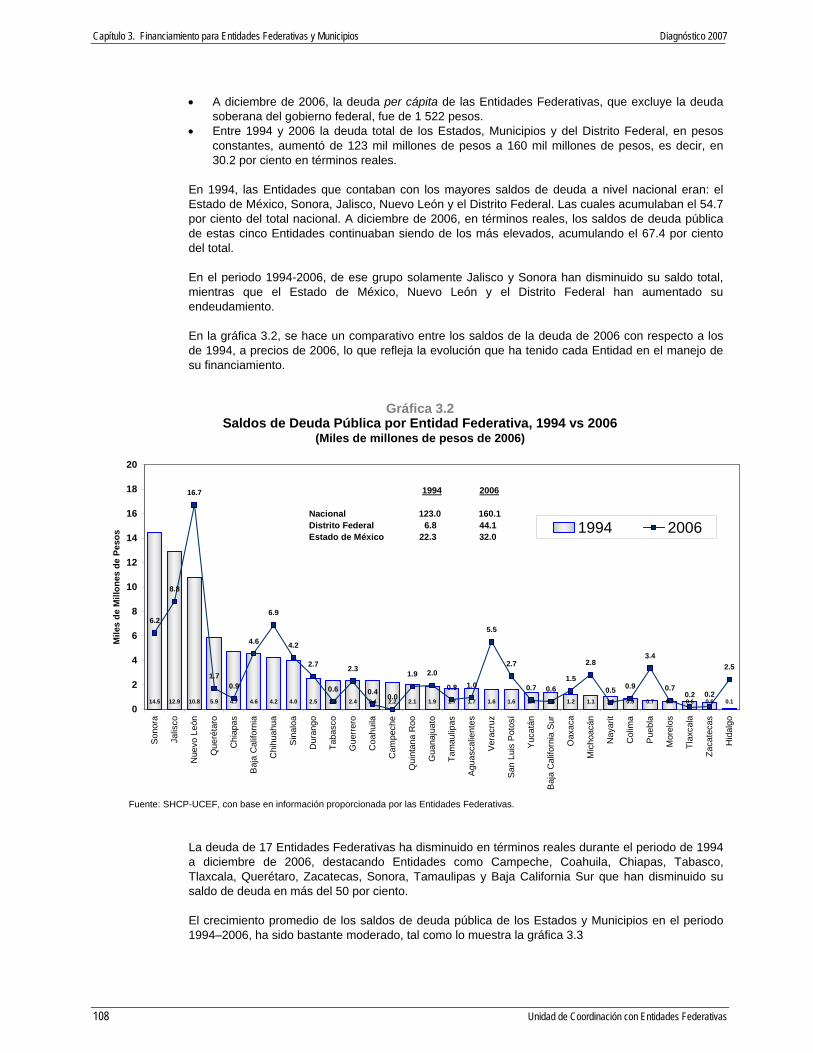

En 1994, las Entidades que contaban con los mayores saldos de deuda a nivel nacional eran: el Estado de México, Sonora, Jalisco, Nuevo León y el Distrito Federal. Las cuales acumulaban el 54.7 por ciento del total nacional. A diciembre de 2006, en términos reales, los saldos de deuda pública de estas cinco Entidades continuaban siendo de los más elevados, acumulando el 67.4 por ciento del total. En el periodo 1994-2006, de ese grupo solamente Jalisco y Sonora han disminuido su saldo total, mientras que el Estado de México, Nuevo León y el Distrito Federal han aumentado su endeudamiento. En la gráfica 3.2, se hace un comparativo entre los saldos de la deuda de 2006 con respecto a los de 1994, a precios de 2006, lo que refleja la evolución que ha tenido cada Entidad en el manejo de su financiamiento.

Gráfica 3.2 Saldos de Deuda Pública por Entidad Federativa, 1994 vs 2006

(Miles de millones de pesos de 2006)

14.5 12.9 10.8 5.9 4.7 4.6 4.2 4.0 2.5 2.4 2.4 2.4 2.2 2.1 1.9 1.7 1.7 1.6 1.6 1.4 1.4 1.2 1.1 1.0 0.9 0.7 0.7 0.6 0.6 0.1

6.2

1.7

4.2

2.7

0.6

2.3

0.00.8

5.5

0.7 0.6 0.90.2

2.7

1.5

2.8

0.5

3.4

0.70.2

2.5

1.02.01.9

0.4

16.7

4.6

6.9

0.9

8.8

0

2

4

6

8

10

12

14

16

18

20

Son

ora

Jalis

co

Nue

vo L

eón

Que

réta

ro

Chi

apas

Baj

a C

alifo

rnia

Chi

huah

ua

Sin

aloa

Dur

ango

Taba

sco

Gue

rrero

Coa

huila

Cam

pech

e

Qui

ntan

a R

oo

Gua

naju

ato

Tam

aulip

as

Agu

asca

lient

es

Ver

acru

z

San

Lui

s P

otos

í

Yuc

atán

Baj

a C

alifo

rnia

Sur

Oax

aca

Mic

hoac

án

Nay

arit

Col

ima

Pue

bla

Mor

elos

Tlax

cala

Zaca

teca

s

Hid

algo

Mile

s de

Mill

ones

de

Peso

s 1994 2006

1994 2006

Nacional 123.0 160.1Distrito Federal 6.8 44.1Estado de México 22.3 32.0

Fuente: SHCP-UCEF, con base en información proporcionada por las Entidades Federativas. La deuda de 17 Entidades Federativas ha disminuido en términos reales durante el periodo de 1994 a diciembre de 2006, destacando Entidades como Campeche, Coahuila, Chiapas, Tabasco, Tlaxcala, Querétaro, Zacatecas, Sonora, Tamaulipas y Baja California Sur que han disminuido su saldo de deuda en más del 50 por ciento. El crecimiento promedio de los saldos de deuda pública de los Estados y Municipios en el periodo 1994–2006, ha sido bastante moderado, tal como lo muestra la gráfica 3.3

108 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

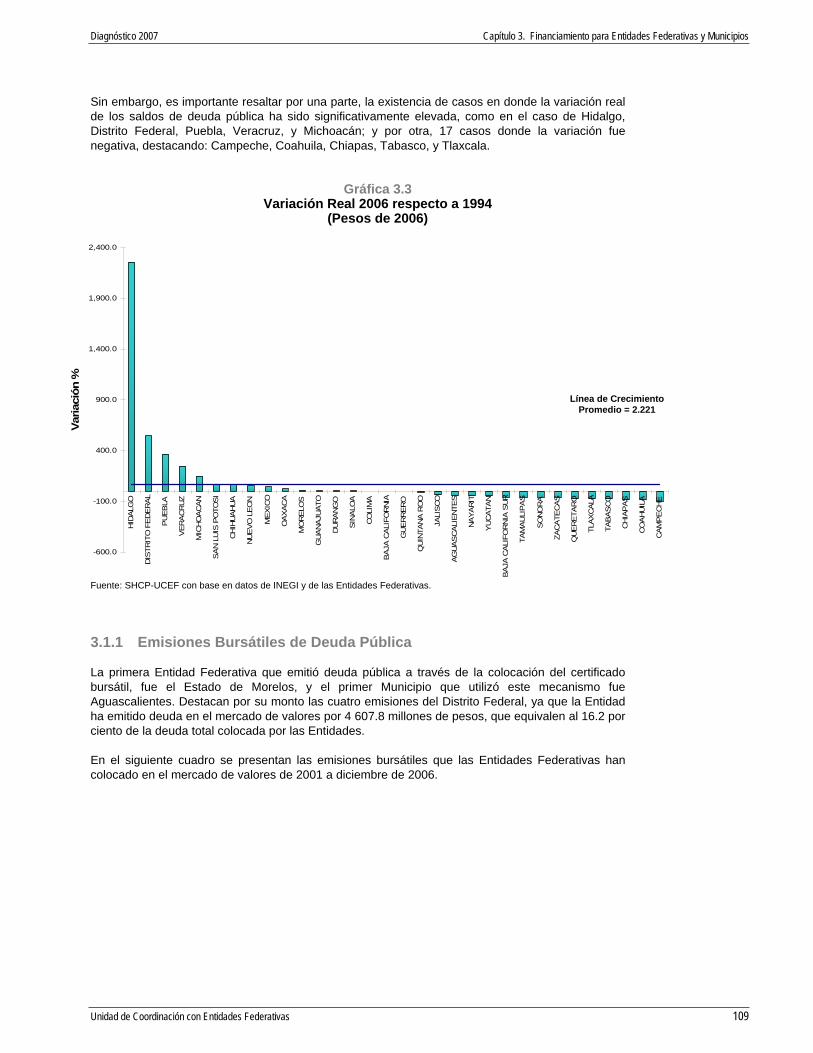

Sin embargo, es importante resaltar por una parte, la existencia de casos en donde la variación real de los saldos de deuda pública ha sido significativamente elevada, como en el caso de Hidalgo, Distrito Federal, Puebla, Veracruz, y Michoacán; y por otra, 17 casos donde la variación fue negativa, destacando: Campeche, Coahuila, Chiapas, Tabasco, y Tlaxcala.

Gráfica 3.3 Variación Real 2006 respecto a 1994

(Pesos de 2006)

Línea de Crecimiento

Promedio = 2.221 Fuente: SHCP-UCEF con base en datos de INEGI y de las Entidades Federativas. 3.1.1 Emisiones Bursátiles de Deuda Pública La primera Entidad Federativa que emitió deuda pública a través de la colocación del certificado bursátil, fue el Estado de Morelos, y el primer Municipio que utilizó este mecanismo fue Aguascalientes. Destacan por su monto las cuatro emisiones del Distrito Federal, ya que la Entidad ha emitido deuda en el mercado de valores por 4 607.8 millones de pesos, que equivalen al 16.2 por ciento de la deuda total colocada por las Entidades. En el siguiente cuadro se presentan las emisiones bursátiles que las Entidades Federativas han colocado en el mercado de valores de 2001 a diciembre de 2006.

-600.0

00.0

400.0

900.0

1,400.0

1,900.0

2,400.0

HID

ALG

O

DIS

TRIT

O F

ED

ER

AL

PU

EB

LA

VE

RA

CR

UZ

MIC

HO

AC

AN

SA

N L

UIS

PO

TOS

I

CH

IHU

AH

UA

NU

EV

O L

EO

N

ME

XIC

O

OA

XA

CA

MO

RE

LOS

GU

AN

AJU

ATO

DU

RA

NG

O

SIN

ALO

A

CO

LIM

A

BA

JA C

ALI

FOR

NIA

GU

ER

RE

RO

QU

INTA

NA

RO

O

JALI

SC

O

AG

UA

SC

ALI

EN

TES

NA

YA

RIT

YU

CA

TAN

BA

JA C

ALI

FOR

NIA

SU

R

TAM

AU

LIP

AS

SO

NO

RA

ZAC

ATE

CA

S

QU

ER

ETA

RO

TLA

XC

ALA

TAB

AS

CO

CH

IAP

AS

CO

AH

UIL

A

CA

MP

EC

HE

Varia

ción

%

-1

Unidad de Coordinación con Entidades Federativas 109

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

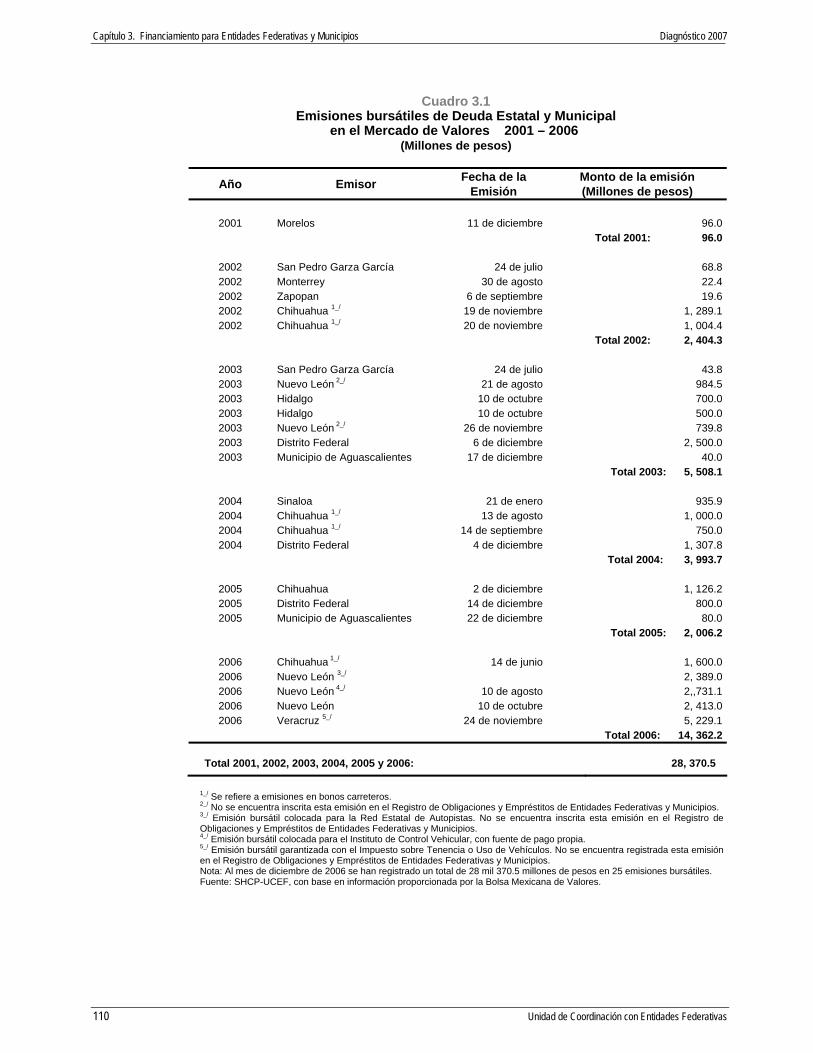

Cuadro 3.1 Emisiones bursátiles de Deuda Estatal y Municipal

en el Mercado de Valores 2001 – 2006 (Millones de pesos)

Año Emisor Fecha de la Emisión

Monto de la emisión (Millones de pesos)

2001 Morelos 11 de diciembre 96.0

Total 2001: 96.0

2002 San Pedro Garza García 24 de julio 68.82002 Monterrey 30 de agosto 22.42002 Zapopan 6 de septiembre 19.62002 Chihuahua 1_/ 19 de noviembre 1, 289.12002 Chihuahua 1_/ 20 de noviembre 1, 004.4

Total 2002: 2, 404.3

2003 San Pedro Garza García 24 de julio 43.82003 Nuevo León 2_/ 21 de agosto 984.52003 Hidalgo 10 de octubre 700.02003 Hidalgo 10 de octubre 500.02003 Nuevo León 2_/ 26 de noviembre 739.82003 Distrito Federal 6 de diciembre 2, 500.02003 Municipio de Aguascalientes 17 de diciembre 40.0

Total 2003: 5, 508.1

2004 Sinaloa 21 de enero 935.9 2004 Chihuahua 1_/ 13 de agosto 1, 000.02004 Chihuahua 1_/ 14 de septiembre 750.02004 Distrito Federal 4 de diciembre 1, 307.8

Total 2004: 3, 993.7

2005 Chihuahua 2 de diciembre 1, 126.22005 Distrito Federal 14 de diciembre 800.02005 Municipio de Aguascalientes 22 de diciembre 80.0

Total 2005: 2, 006.2

2006 Chihuahua 1_/ 14 de junio 1, 600.0 2006 Nuevo León 3_/ 2, 389.02006 Nuevo León 4_/ 10 de agosto 2,,731.12006 Nuevo León 10 de octubre 2, 413.02006 Veracruz 5_/ 24 de noviembre 5, 229.1

Total 2006: 14, 362.2

Total 2001, 2002, 2003, 2004, 2005 y 2006: 28, 370.5

1_/ Se refiere a emisiones en bonos carreteros. 2_/ No se encuentra inscrita esta emisión en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios. 3_/ Emisión bursátil colocada para la Red Estatal de Autopistas. No se encuentra inscrita esta emisión en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios. 4_/ Emisión bursátil colocada para el Instituto de Control Vehicular, con fuente de pago propia. 5_/ Emisión bursátil garantizada con el Impuesto sobre Tenencia o Uso de Vehículos. No se encuentra registrada esta emisión en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios. Nota: Al mes de diciembre de 2006 se han registrado un total de 28 mil 370.5 millones de pesos en 25 emisiones bursátiles. Fuente: SHCP-UCEF, con base en información proporcionada por la Bolsa Mexicana de Valores.

110 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

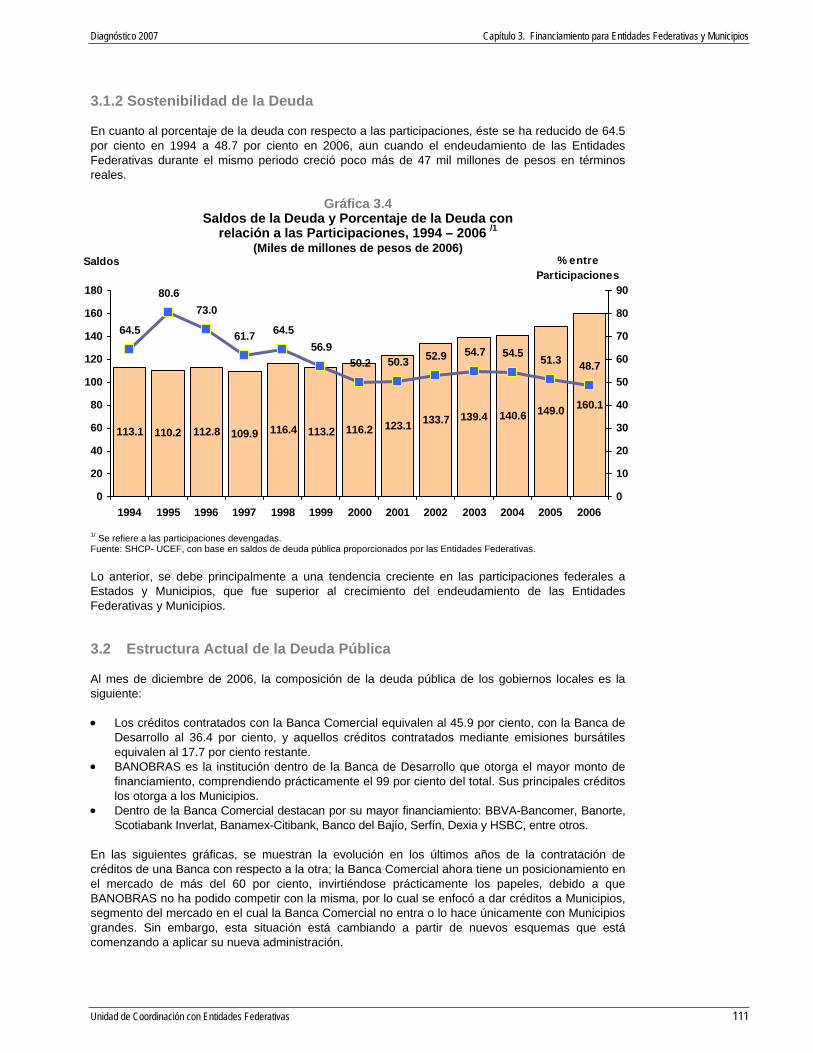

3.1.2 Sostenibilidad de la Deuda En cuanto al porcentaje de la deuda con respecto a las participaciones, éste se ha reducido de 64.5 por ciento en 1994 a 48.7 por ciento en 2006, aun cuando el endeudamiento de las Entidades Federativas durante el mismo periodo creció poco más de 47 mil millones de pesos en términos reales.

Gráfica 3.4 Saldos de la Deuda y Porcentaje de la Deuda con

relación a las Participaciones, 1994 – 2006 /1 (Miles de millones de pesos de 2006)

140.6 149.0 160.1

113.1 110.2 112.8 109.9 116.4 113.2 116.2 123.1 133.7 139.4

64.5

80.673.0

61.7 64.556.9

50.2 50.3 52.9 54.7 54.5 51.3 48.7

0

20

40

60

80

100

120

140

160

180

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Saldos

0

10

20

30

40

50

60

70

80

90

% entre Participaciones

1/ Se refiere a las participaciones devengadas. Fuente: SHCP- UCEF, con base en saldos de deuda pública proporcionados por las Entidades Federativas. Lo anterior, se debe principalmente a una tendencia creciente en las participaciones federales a Estados y Municipios, que fue superior al crecimiento del endeudamiento de las Entidades Federativas y Municipios. 3.2 Estructura Actual de la Deuda Pública Al mes de diciembre de 2006, la composición de la deuda pública de los gobiernos locales es la siguiente: • Los créditos contratados con la Banca Comercial equivalen al 45.9 por ciento, con la Banca de

Desarrollo al 36.4 por ciento, y aquellos créditos contratados mediante emisiones bursátiles equivalen al 17.7 por ciento restante.

• BANOBRAS es la institución dentro de la Banca de Desarrollo que otorga el mayor monto de financiamiento, comprendiendo prácticamente el 99 por ciento del total. Sus principales créditos los otorga a los Municipios.

• Dentro de la Banca Comercial destacan por su mayor financiamiento: BBVA-Bancomer, Banorte, Scotiabank Inverlat, Banamex-Citibank, Banco del Bajío, Serfín, Dexia y HSBC, entre otros.

En las siguientes gráficas, se muestran la evolución en los últimos años de la contratación de créditos de una Banca con respecto a la otra; la Banca Comercial ahora tiene un posicionamiento en el mercado de más del 60 por ciento, invirtiéndose prácticamente los papeles, debido a que BANOBRAS no ha podido competir con la misma, por lo cual se enfocó a dar créditos a Municipios, segmento del mercado en el cual la Banca Comercial no entra o lo hace únicamente con Municipios grandes. Sin embargo, esta situación está cambiando a partir de nuevos esquemas que está comenzando a aplicar su nueva administración.

Unidad de Coordinación con Entidades Federativas 111

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

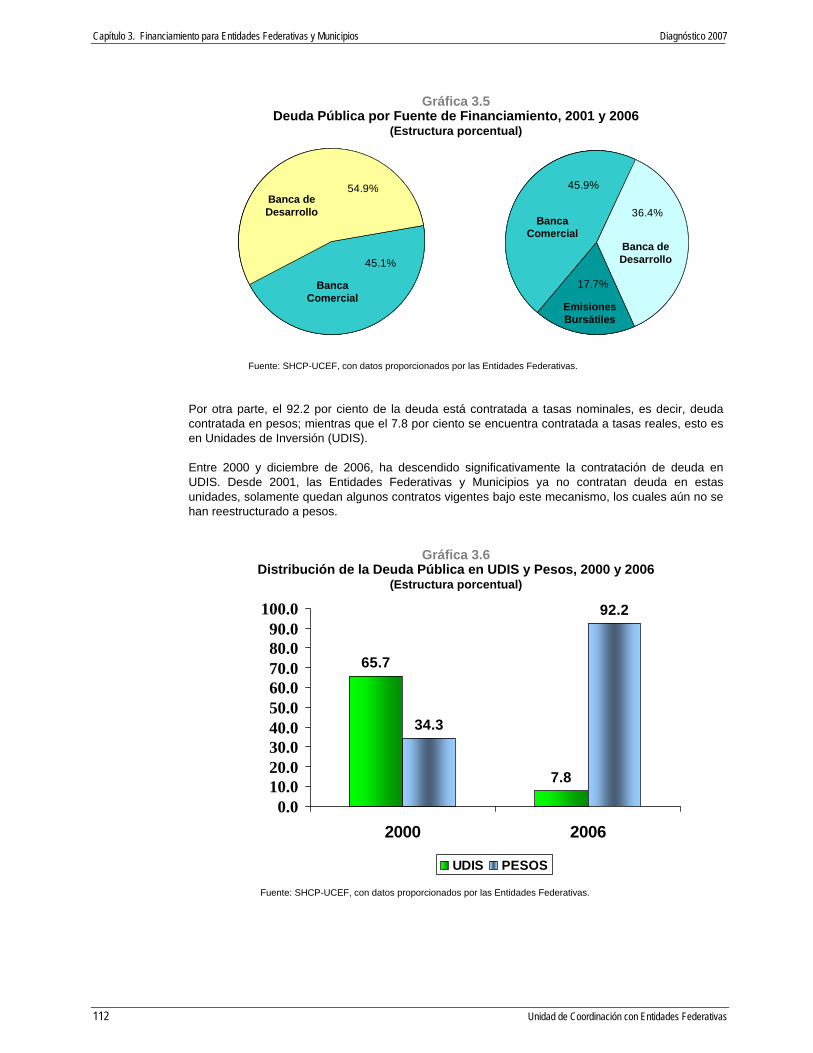

Gráfica 3.5 Deuda Pública por Fuente de Financiamiento, 2001 y 2006

(Estructura porcentual)

54.9%

45.1%

36.4%

17.7%

45.9%Banca de Desarrollo

BancaComercial

Banca deDesarrollo

BancaComercial

EmisionesBursátiles

54.9%

45.1%

36.4%

17.7%

45.9%54.9%

45.1%

36.4%

17.7%

45.9%Banca de Desarrollo

BancaComercial

Banca deDesarrollo

BancaComercial

EmisionesBursátiles

Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas.

Por otra parte, el 92.2 por ciento de la deuda está contratada a tasas nominales, es decir, deuda contratada en pesos; mientras que el 7.8 por ciento se encuentra contratada a tasas reales, esto es en Unidades de Inversión (UDIS). Entre 2000 y diciembre de 2006, ha descendido significativamente la contratación de deuda en UDIS. Desde 2001, las Entidades Federativas y Municipios ya no contratan deuda en estas unidades, solamente quedan algunos contratos vigentes bajo este mecanismo, los cuales aún no se han reestructurado a pesos.

Gráfica 3.6 Distribución de la Deuda Pública en UDIS y Pesos, 2000 y 2006

(Estructura porcentual)

65.7

7.8

34.3

92.2

0.010.020.030.040.050.060.070.080.090.0

100.0

2000 2006

UDIS PESOS

Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas.

112 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

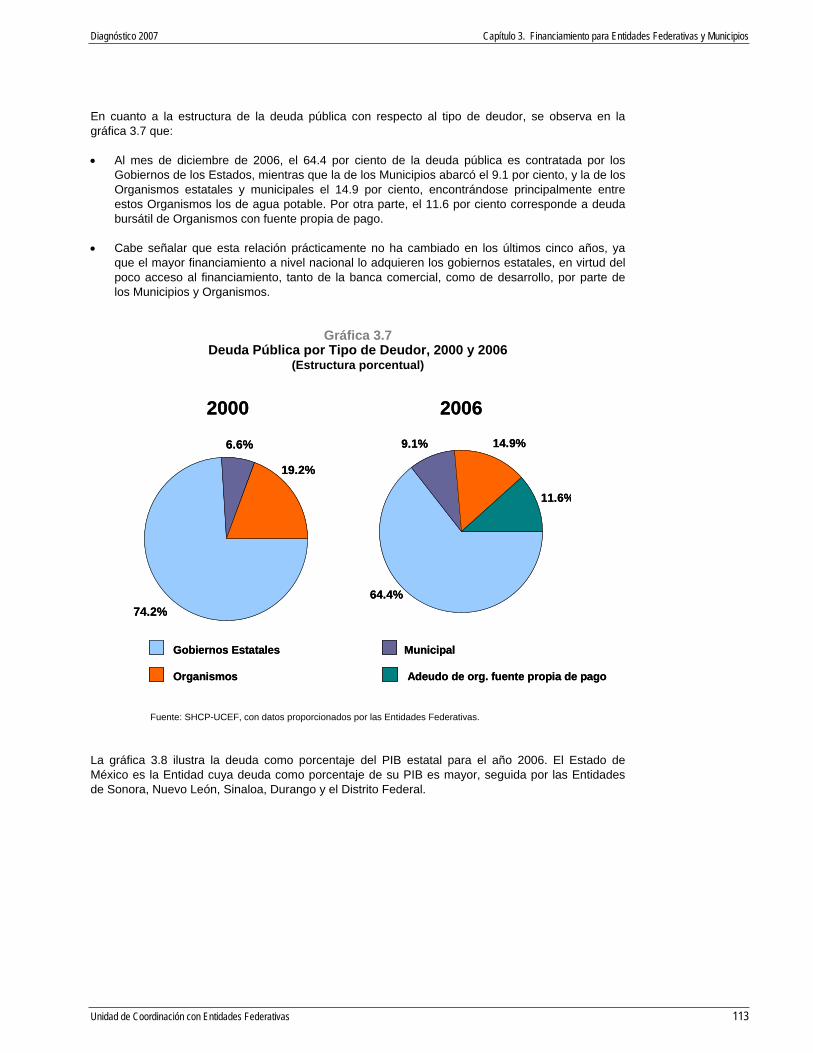

En cuanto a la estructura de la deuda pública con respecto al tipo de deudor, se observa en la gráfica 3.7 que: • Al mes de diciembre de 2006, el 64.4 por ciento de la deuda pública es contratada por los

Gobiernos de los Estados, mientras que la de los Municipios abarcó el 9.1 por ciento, y la de los Organismos estatales y municipales el 14.9 por ciento, encontrándose principalmente entre estos Organismos los de agua potable. Por otra parte, el 11.6 por ciento corresponde a deuda bursátil de Organismos con fuente propia de pago.

• Cabe señalar que esta relación prácticamente no ha cambiado en los últimos cinco años, ya

que el mayor financiamiento a nivel nacional lo adquieren los gobiernos estatales, en virtud del poco acceso al financiamiento, tanto de la banca comercial, como de desarrollo, por parte de los Municipios y Organismos.

Gráfica 3.7 Deuda Pública por Tipo de Deudor, 2000 y 2006

(Estructura porcentual)

9.1% 14.9%

11.6%

64.4%

2000

74.2%

19.2%

6.6%

Gobiernos Estatales Municipal

Organismos Adeudo de org. fuente propia de pago

2006

9.1% 14.9%

11.6%

64.4%

2000

74.2%

19.2%

6.6%

Gobiernos Estatales Municipal

Organismos Adeudo de org. fuente propia de pago

2006

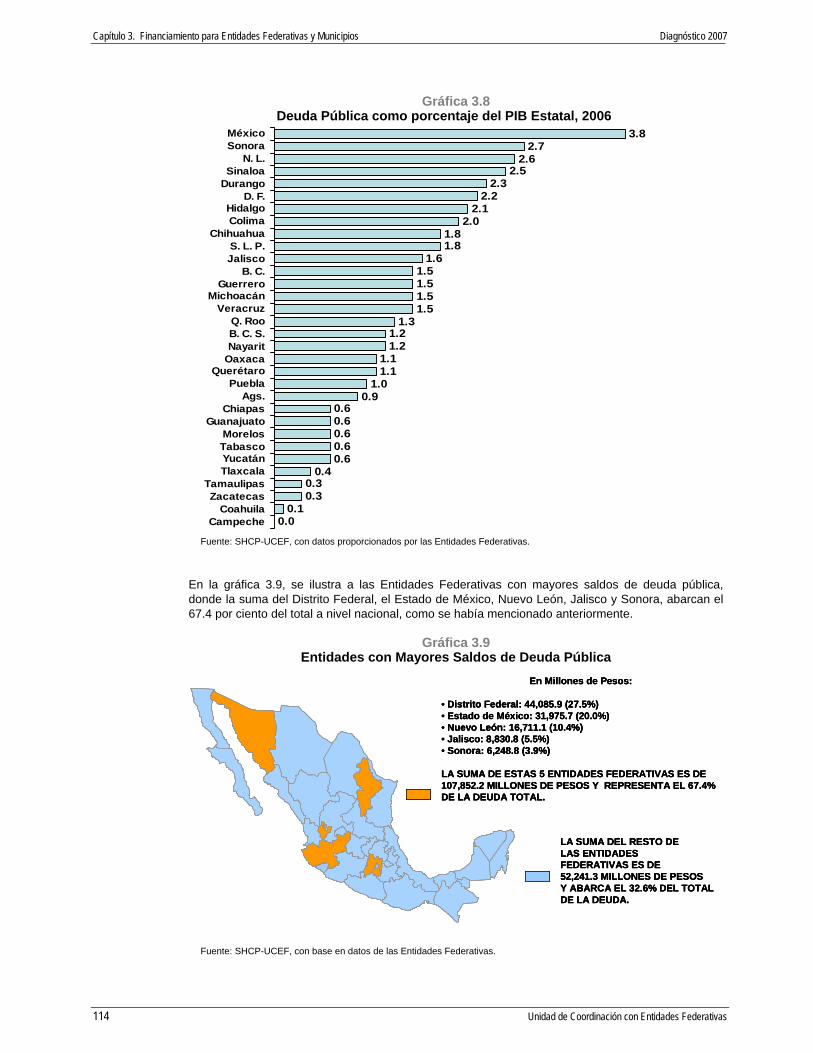

Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas. La gráfica 3.8 ilustra la deuda como porcentaje del PIB estatal para el año 2006. El Estado de México es la Entidad cuya deuda como porcentaje de su PIB es mayor, seguida por las Entidades de Sonora, Nuevo León, Sinaloa, Durango y el Distrito Federal.

Unidad de Coordinación con Entidades Federativas 113

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

Gráfica 3.8 Deuda Pública como porcentaje del PIB Estatal, 2006

3.82.7

2.62.5

2.32.2

2.12.0

1.81.8

1.61.51.51.51.5

1.31.21.2

1.11.1

1.00.9

0.60.60.60.60.6

0.40.30.3

0.10.0

MéxicoSonora

N. L.Sinaloa

DurangoD. F.

HidalgoColima

ChihuahuaS. L. P.Jalisco

B. C.Guerrero

MichoacánVeracruz

Q. RooB. C. S.Nayarit

OaxacaQuerétaro

PueblaAgs.

ChiapasGuanajuato

MorelosTabascoYucatánTlaxcala

TamaulipasZacatecas

CoahuilaCampeche

Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas. En la gráfica 3.9, se ilustra a las Entidades Federativas con mayores saldos de deuda pública, donde la suma del Distrito Federal, el Estado de México, Nuevo León, Jalisco y Sonora, abarcan el 67.4 por ciento del total a nivel nacional, como se había mencionado anteriormente.

Gráfica 3.9

Entidades con Mayores Saldos de Deuda Pública

En Millones de Pesos:

• Distrito Federal: 44,085.9 (27.5%)• Estado de México: 31,975.7 (20.0%)• Nuevo León: 16,711.1 (10.4%)• Jalisco: 8,830.8 (5.5%)• Sonora: 6,248.8 (3.9%)

LA SUMA DE ESTAS 5 ENTIDADES FEDERATIVAS ES DE 107,852.2 MILLONES DE PESOS Y REPRESENTA EL 67.4% DE LA DEUDA TOTAL.

LA SUMA DEL RESTO DE LAS ENTIDADES FEDERATIVAS ES DE 52,241.3 MILLONES DE PESOSY ABARCA EL 32.6% DEL TOTAL DE LA DEUDA.

En Millones de Pesos:

• Distrito Federal: 44,085.9 (27.5%)• Estado de México: 31,975.7 (20.0%)• Nuevo León: 16,711.1 (10.4%)• Jalisco: 8,830.8 (5.5%)• Sonora: 6,248.8 (3.9%)

LA SUMA DE ESTAS 5 ENTIDADES FEDERATIVAS ES DE 107,852.2 MILLONES DE PESOS Y REPRESENTA EL 67.4% DE LA DEUDA TOTAL.

En Millones de Pesos:

• Distrito Federal: 44,085.9 (27.5%)• Estado de México: 31,975.7 (20.0%)• Nuevo León: 16,711.1 (10.4%)• Jalisco: 8,830.8 (5.5%)• Sonora: 6,248.8 (3.9%)

LA SUMA DE ESTAS 5 ENTIDADES FEDERATIVAS ES DE 107,852.2 MILLONES DE PESOS Y REPRESENTA EL 67.4% DE LA DEUDA TOTAL.

LA SUMA DEL RESTO DE LAS ENTIDADES FEDERATIVAS ES DE 52,241.3 MILLONES DE PESOSY ABARCA EL 32.6% DEL TOTAL DE LA DEUDA.

LA SUMA DEL RESTO DE LAS ENTIDADES FEDERATIVAS ES DE 52,241.3 MILLONES DE PESOSY ABARCA EL 32.6% DEL TOTAL DE LA DEUDA.

Fuente: SHCP-UCEF, con base en datos de las Entidades Federativas.

114 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

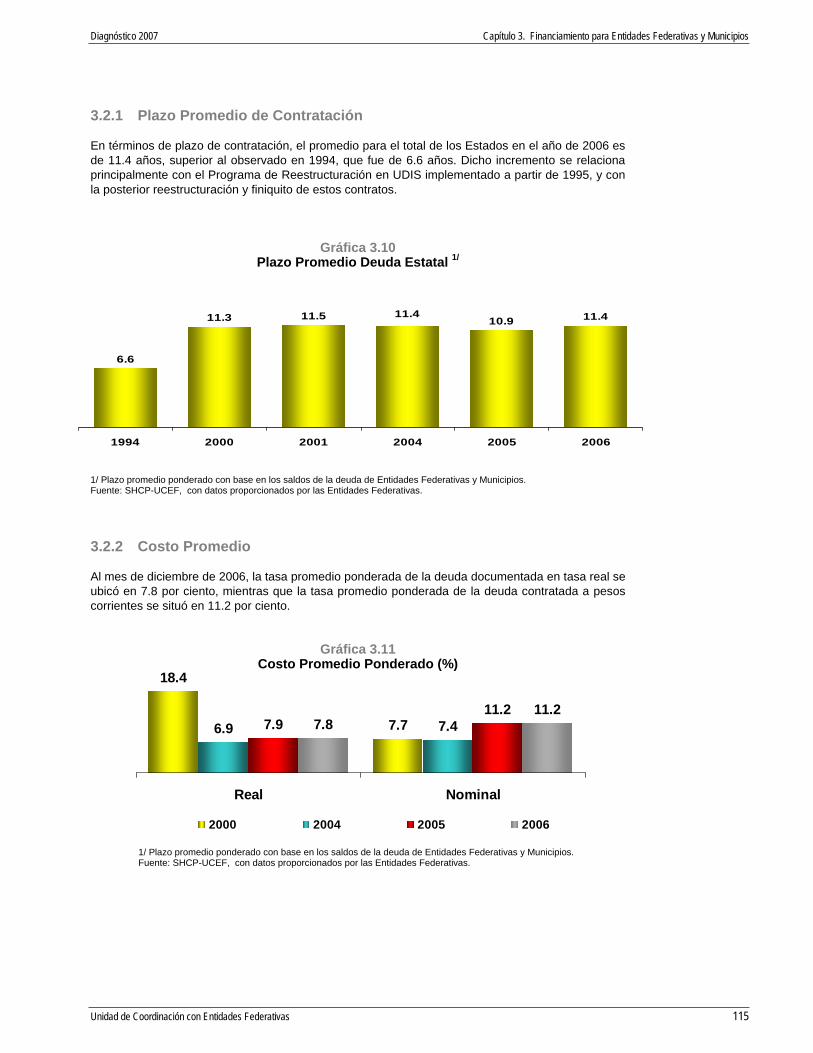

3.2.1 Plazo Promedio de Contratación En términos de plazo de contratación, el promedio para el total de los Estados en el año de 2006 es de 11.4 años, superior al observado en 1994, que fue de 6.6 años. Dicho incremento se relaciona principalmente con el Programa de Reestructuración en UDIS implementado a partir de 1995, y con la posterior reestructuración y finiquito de estos contratos.

Gráfica 3.10 Plazo Promedio Deuda Estatal 1/

6.6

11.3 11.5 10.9 11.411.4

1994 2000 2001 2004 2005 2006

1/ Plazo promedio ponderado con base en los saldos de la deuda de Entidades Federativas y Municipios. Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas. 3.2.2 Costo Promedio Al mes de diciembre de 2006, la tasa promedio ponderada de la deuda documentada en tasa real se ubicó en 7.8 por ciento, mientras que la tasa promedio ponderada de la deuda contratada a pesos corrientes se situó en 11.2 por ciento.

Gráfica 3.11 Costo Promedio Ponderado (%)

18.4

7.76.9 7.47.911.2

7.811.2

Real Nominal

2000 2004 2005 2006

1/ Plazo promedio ponderado con base en los saldos de la deuda de Entidades Federativas y Municipios. Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas.

Unidad de Coordinación con Entidades Federativas 115

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

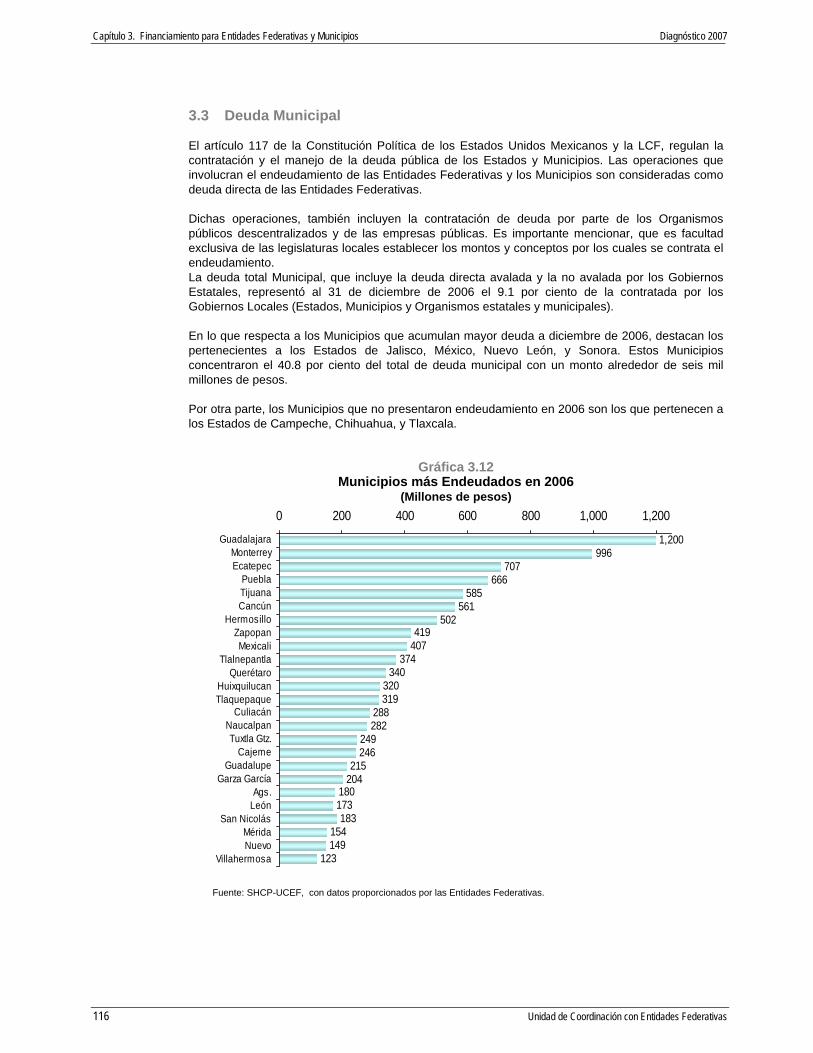

3.3 Deuda Municipal El artículo 117 de la Constitución Política de los Estados Unidos Mexicanos y la LCF, regulan la contratación y el manejo de la deuda pública de los Estados y Municipios. Las operaciones que involucran el endeudamiento de las Entidades Federativas y los Municipios son consideradas como deuda directa de las Entidades Federativas. Dichas operaciones, también incluyen la contratación de deuda por parte de los Organismos públicos descentralizados y de las empresas públicas. Es importante mencionar, que es facultad exclusiva de las legislaturas locales establecer los montos y conceptos por los cuales se contrata el endeudamiento. La deuda total Municipal, que incluye la deuda directa avalada y la no avalada por los Gobiernos Estatales, representó al 31 de diciembre de 2006 el 9.1 por ciento de la contratada por los Gobiernos Locales (Estados, Municipios y Organismos estatales y municipales). En lo que respecta a los Municipios que acumulan mayor deuda a diciembre de 2006, destacan los pertenecientes a los Estados de Jalisco, México, Nuevo León, y Sonora. Estos Municipios concentraron el 40.8 por ciento del total de deuda municipal con un monto alrededor de seis mil millones de pesos. Por otra parte, los Municipios que no presentaron endeudamiento en 2006 son los que pertenecen a los Estados de Campeche, Chihuahua, y Tlaxcala.

Gráfica 3.12 Municipios más Endeudados en 2006

(Millones de pesos)

1,200996

707666

585561

502419

407374

340320319

288282

249246

215204

180173183

154149

123

0 200 400 600 800 1,000 1,200

GuadalajaraMonterreyEcatepec

PueblaTijuanaCancún

HermosilloZapopanMexicali

TlalnepantlaQuerétaro

HuixquilucanTlaquepaque

CuliacánNaucalpanTuxtla Gtz.

CajemeGuadalupe

Garza GarcíaAgs.

LeónSan Nicolás

MéridaNuevo

Villahermosa

Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas.

116 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

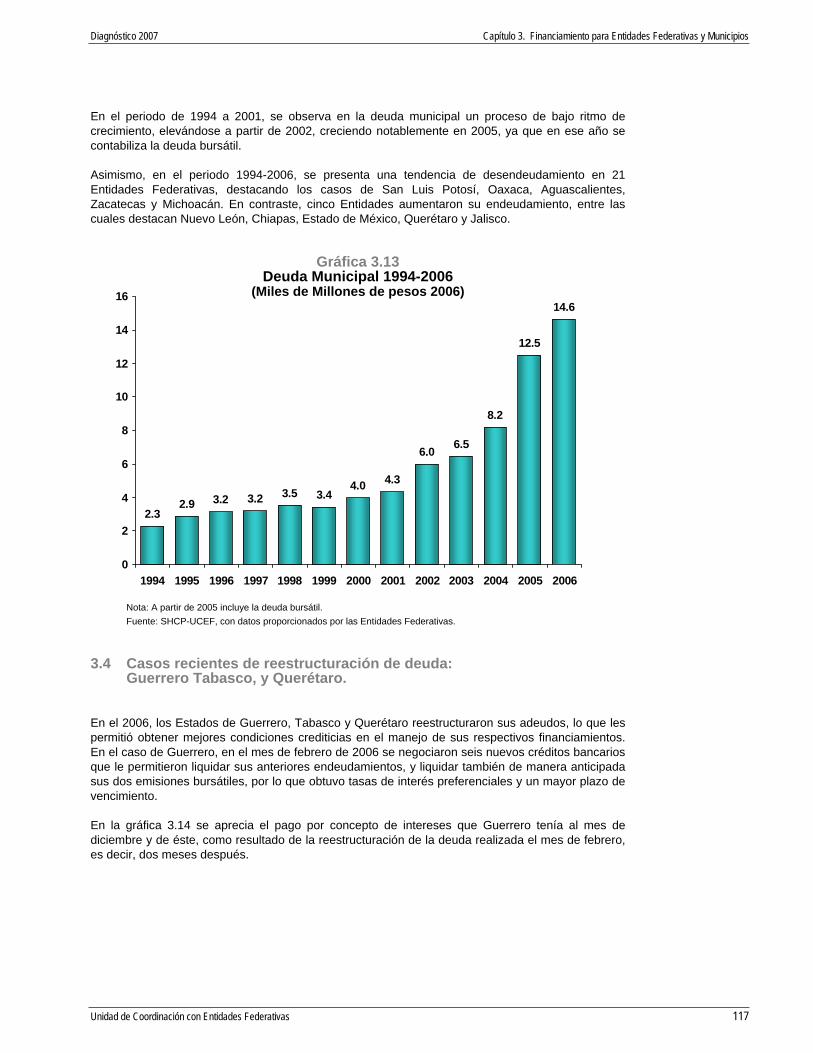

En el periodo de 1994 a 2001, se observa en la deuda municipal un proceso de bajo ritmo de crecimiento, elevándose a partir de 2002, creciendo notablemente en 2005, ya que en ese año se contabiliza la deuda bursátil. Asimismo, en el periodo 1994-2006, se presenta una tendencia de desendeudamiento en 21 Entidades Federativas, destacando los casos de San Luis Potosí, Oaxaca, Aguascalientes, Zacatecas y Michoacán. En contraste, cinco Entidades aumentaron su endeudamiento, entre las cuales destacan Nuevo León, Chiapas, Estado de México, Querétaro y Jalisco.

Gráfica 3.13 Deuda Municipal 1994-2006

(Miles de Millones de pesos 2006)

2.32.9 3.2 3.2 3.5 3.4

4.0 4.3

6.0 6.5

8.2

12.5

14.6

0

2

4

6

8

10

12

14

16

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Nota: A partir de 2005 incluye la deuda bursátil. Fuente: SHCP-UCEF, con datos proporcionados por las Entidades Federativas.

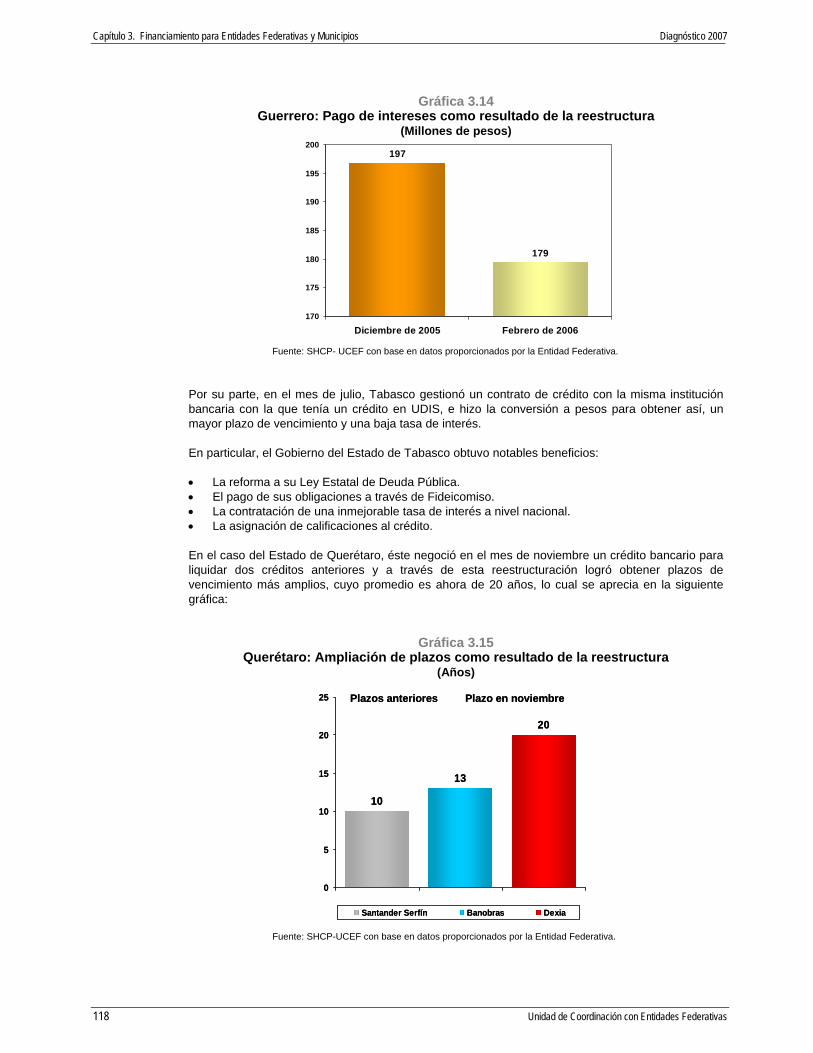

3.4 Casos recientes de reestructuración de deuda:

Guerrero Tabasco, y Querétaro. En el 2006, los Estados de Guerrero, Tabasco y Querétaro reestructuraron sus adeudos, lo que les permitió obtener mejores condiciones crediticias en el manejo de sus respectivos financiamientos. En el caso de Guerrero, en el mes de febrero de 2006 se negociaron seis nuevos créditos bancarios que le permitieron liquidar sus anteriores endeudamientos, y liquidar también de manera anticipada sus dos emisiones bursátiles, por lo que obtuvo tasas de interés preferenciales y un mayor plazo de vencimiento. En la gráfica 3.14 se aprecia el pago por concepto de intereses que Guerrero tenía al mes de diciembre y de éste, como resultado de la reestructuración de la deuda realizada el mes de febrero, es decir, dos meses después.

Unidad de Coordinación con Entidades Federativas 117

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

Gráfica 3.14 Guerrero: Pago de intereses como resultado de la reestructura

(Millones de pesos)

179

197

170

175

180

185

190

195

200

Diciembre de 2005 Febrero de 2006

Fuente: SHCP- UCEF con base en datos proporcionados por la Entidad Federativa.

Por su parte, en el mes de julio, Tabasco gestionó un contrato de crédito con la misma institución bancaria con la que tenía un crédito en UDIS, e hizo la conversión a pesos para obtener así, un mayor plazo de vencimiento y una baja tasa de interés. En particular, el Gobierno del Estado de Tabasco obtuvo notables beneficios: • La reforma a su Ley Estatal de Deuda Pública. • El pago de sus obligaciones a través de Fideicomiso. • La contratación de una inmejorable tasa de interés a nivel nacional. • La asignación de calificaciones al crédito. En el caso del Estado de Querétaro, éste negoció en el mes de noviembre un crédito bancario para liquidar dos créditos anteriores y a través de esta reestructuración logró obtener plazos de vencimiento más amplios, cuyo promedio es ahora de 20 años, lo cual se aprecia en la siguiente gráfica:

Gráfica 3.15 Querétaro: Ampliación de plazos como resultado de la reestructura

(Años)

10

13

20

0

5

10

15

20

25

Santander Serfín Banobras Dexia

Plazos anteriores Plazo en noviembre

10

13

20

0

5

10

15

20

25

Santander Serfín Banobras Dexia

Plazos anteriores Plazo en noviembre

Fuente: SHCP-UCEF con base en datos proporcionados por la Entidad Federativa.

118 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

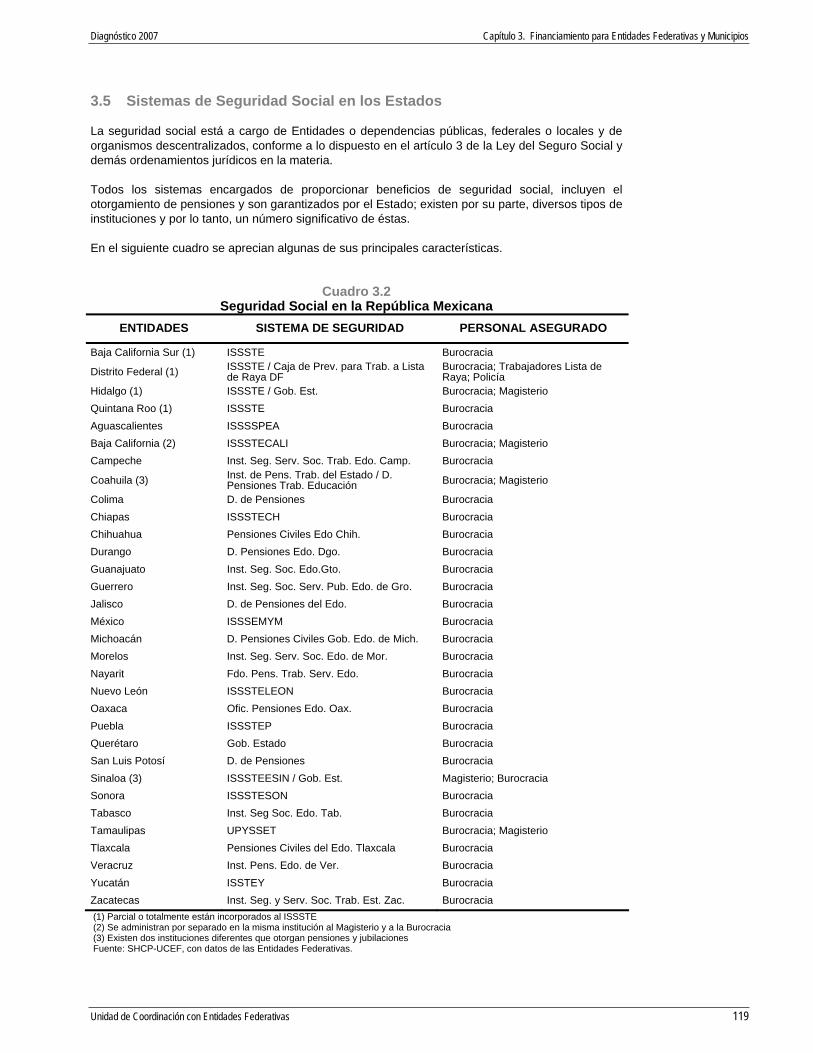

3.5 Sistemas de Seguridad Social en los Estados La seguridad social está a cargo de Entidades o dependencias públicas, federales o locales y de organismos descentralizados, conforme a lo dispuesto en el artículo 3 de la Ley del Seguro Social y demás ordenamientos jurídicos en la materia. Todos los sistemas encargados de proporcionar beneficios de seguridad social, incluyen el otorgamiento de pensiones y son garantizados por el Estado; existen por su parte, diversos tipos de instituciones y por lo tanto, un número significativo de éstas. En el siguiente cuadro se aprecian algunas de sus principales características.

Cuadro 3.2 Seguridad Social en la República Mexicana

ENTIDADES SISTEMA DE SEGURIDAD PERSONAL ASEGURADO

Baja California Sur (1) ISSSTE Burocracia

Distrito Federal (1) ISSSTE / Caja de Prev. para Trab. a Lista de Raya DF

Burocracia; Trabajadores Lista de Raya; Policía

Hidalgo (1) ISSSTE / Gob. Est. Burocracia; Magisterio Quintana Roo (1) ISSSTE Burocracia Aguascalientes ISSSSPEA Burocracia Baja California (2) ISSSTECALI Burocracia; Magisterio Campeche Inst. Seg. Serv. Soc. Trab. Edo. Camp. Burocracia

Coahuila (3) Inst. de Pens. Trab. del Estado / D. Pensiones Trab. Educación Burocracia; Magisterio

Colima D. de Pensiones Burocracia Chiapas ISSSTECH Burocracia Chihuahua Pensiones Civiles Edo Chih. Burocracia Durango D. Pensiones Edo. Dgo. Burocracia Guanajuato Inst. Seg. Soc. Edo.Gto. Burocracia Guerrero Inst. Seg. Soc. Serv. Pub. Edo. de Gro. Burocracia Jalisco D. de Pensiones del Edo. Burocracia México ISSSEMYM Burocracia Michoacán D. Pensiones Civiles Gob. Edo. de Mich. Burocracia Morelos Inst. Seg. Serv. Soc. Edo. de Mor. Burocracia Nayarit Fdo. Pens. Trab. Serv. Edo. Burocracia Nuevo León ISSSTELEON Burocracia Oaxaca Ofic. Pensiones Edo. Oax. Burocracia Puebla ISSSTEP Burocracia Querétaro Gob. Estado Burocracia San Luis Potosí D. de Pensiones Burocracia Sinaloa (3) ISSSTEESIN / Gob. Est. Magisterio; Burocracia Sonora ISSSTESON Burocracia Tabasco Inst. Seg Soc. Edo. Tab. Burocracia Tamaulipas UPYSSET Burocracia; Magisterio Tlaxcala Pensiones Civiles del Edo. Tlaxcala Burocracia Veracruz Inst. Pens. Edo. de Ver. Burocracia Yucatán ISSTEY Burocracia Zacatecas Inst. Seg. y Serv. Soc. Trab. Est. Zac. Burocracia (1) Parcial o totalmente están incorporados al ISSSTE (2) Se administran por separado en la misma institución al Magisterio y a la Burocracia (3) Existen dos instituciones diferentes que otorgan pensiones y jubilaciones Fuente: SHCP-UCEF, con datos de las Entidades Federativas.

Unidad de Coordinación con Entidades Federativas 119

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

La gran mayoría de las Entidades Federativas ofrecen esquemas de pensiones denominados de “beneficio definido”, con requisitos para su otorgamiento y cuantías de beneficios similares a los que establece la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (LISSSTE). En muchos casos, existe la llamada pensión por jubilación que se otorga únicamente con requisitos de años de servicios, sin importar la edad, concediéndose el 100 por ciento del sueldo pensionable. Varias Entidades Federativas han mantenido sistemas de pensiones de beneficios definidos, muchas veces generosos, pero no viables. Los empleados pueden retirarse con 25 o 30 años de servicio público, sin importar la edad. Por lo que algunos estados reportan pensionados de alrededor de 40 años, por lo tanto, recibirán beneficios de pensiones por más tiempo del que contribuyeron al sistema (no concuerdan las contribuciones con las responsabilidades de gastos de los sistemas), estos factores afectan la viabilidad a largo plazo de los sistemas de pensiones estatales. Desde hace aproximadamente 10 años, las Entidades Federativas han venido impulsando procesos de reforma a sus sistemas de pensiones (Nuevo León, Chiapas, Veracruz, Estado de México, Aguascalientes, Puebla, Sonora, Durango, entre otros), pero la mayoría de los sistemas continúan siendo de beneficio definido, por lo que el régimen financiero prevaleciente es el de “reparto anual”. Cualquier reforma de pensiones implica enfrentar problemas de índole político y social, ya que en la mayoría de los casos, si un sistema se reforma, requiere de ajustes en el esquema de beneficios y/o incremento de cuotas y aportaciones para que vuelva a ser financieramente viable. La experiencia del Estado de Nuevo León Tomando en cuenta los cambios demográficos, en el Estado de Nuevo León al igual que en otras Entidades Federativas, la viabilidad financiera del sistema de seguridad social estaba en riesgo, obligándolo a la búsqueda de nuevas opciones legales que fuesen adecuadas a las nuevas circunstancias. Por este motivo, el 12 de octubre de 1993, el H. Congreso del Estado aprueba una nueva Ley del ISSSTELEON, que modificó tanto los seguros que protege, como los esquemas de aportación y de administración de los recursos, resultando particularmente novedoso, en aquel tiempo, el Sistema Certificado Para Jubilación. Las principales características del sistema son: • Las erogaciones que se realicen para pagar las jubilaciones estarán siempre respaldadas por

los recursos que hayan acreditado al trabajador a lo largo de su vida laboral. • Obligatoriedad de entregar regularmente a todos los beneficiarios un certificado que contará

con un informe actualizado del nivel y evolución de los recursos acreditados a su nombre. • Constitución de un Comité que vigila la correcta aplicación de los recursos involucrados;

además, los resultados contables y financieros son publicados con regularidad. • Seguridad en el largo plazo, lo que garantiza el pago futuro de todas las pensiones, debido a

que carece de la posibilidad de quiebras o desequilibrios financieros y los interesados pueden conocer de forma frecuente y fácilmente el monto acumulado de sus recursos para la jubilación.

• Permite al asegurado realizar aportaciones adicionales a las obligatorias, con el fin de lograr una pensión superior a la prevista. También permite al trabajador posponer su jubilación, lo que aumenta sus recursos disponibles para ello.

A diferencia de la reforma del Instituto Mexicano del Seguro Social (IMSS) en la que todos los asegurados tienen una cuenta individual, la Ley del ISSSTELEON exceptuó de la misma a los servidores públicos que ya estuvieran inscritos a la fecha de la promulgación de la misma, por lo que se tienen dos sistemas para administrar los derechos para el retiro, uno el establecido para los servidores públicos del régimen de transición, en el que no se dispersan individualmente las aportaciones, ya que forman parte del patrimonio del Instituto, y el del Sistema Certificado para la Jubilación, en el que los recursos por ser propiedad de cada servidor público, se detallan en forma individual.

120 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 3. Financiamiento para Entidades Federativas y Municipios

Como se puede observar, el Sistema Certificado para la Jubilación y la transición del esquema anterior, presentan experiencias importantes que se pueden utilizar por aquellas Entidades que pretendan migrar de un sistema de beneficios definidos, a un esquema de contribuciones definidas. La problemática en cada Entidad Federativa tiene sus particularidades, sin embargo, se pueden encontrar algunas características comunes, como: • Se encuentran en proceso de redefinir las políticas que aplicarán para hacer viables sus

sistemas de pensiones; • Presentan déficit actuariales de un 4 por ciento hasta más del 100 por ciento del total de

ingresos anuales reportados. Sin embargo, existen Entidades que presentan mejores resultados en el manejo de sus sistemas, como: Aguascalientes, Coahuila, Nuevo León, Querétaro y Sonora.

• Han pospuesto modificaciones que pueden dar viabilidad a su problemática de pensiones en el largo plazo.

• Podrían enfrentar riesgos para su estabilidad financiera en el futuro, aunque algunos Estados han negociado reformas a sus sistemas, resulta incierto el tiempo y la forma en que se aprobarán.

3.6 Conclusiones La deuda pública se utiliza de manera cada vez más responsable, toda vez que con respecto a las variables económicas representa un porcentaje bastante manejable, ya sea que se mida como porcentaje del PIB o como porcentaje de las participaciones federales.

Cada vez más Entidades realizan reformas a sus respectivas Leyes de Deuda Pública, de acuerdo a la situación en que se encuentre su nivel de endeudamiento, adaptando en la mayoría de los casos el esquema del Fideicomiso para el cumplimiento de sus obligaciones crediticias. Asimismo, se siguen presentando casos de reestructuración de los saldos de endeudamiento, debido a la incesante competencia financiera, principalmente por parte de la Banca Comercial, lo que beneficiará a más Entidades que se adapten a estos cambios. El mercado de la deuda subnacional se encuentra funcionando bien en términos generales, ya que se tiene una oferta más que suficiente de financiamiento, bajo muy buenas condiciones tanto de tasa como de plazo. Un aspecto muy importante para la consolidación del mercado de deuda pública y en general para las finanzas públicas de Entidades Federativas y Municipios, es la introducción de estándares que armonicen e integren el sistema contable de todos los niveles de gobierno; los cuales vayan de acuerdo con los estándares internacionales. En las Leyes de Deuda Pública subnacionales es necesario tener una mayor estandarización de los límites de endeudamiento (reglas prudenciales), los cuales se basen en criterios de sostenibilidad de las finanzas públicas a mediano plazo. Tomando en cuenta el surgimiento de nuevos esquemas de financiamiento, como los Proyectos de Prestación de Servicios (PPS); es importante hacer una evaluación de estos mecanismos a nivel estatal y municipal y ver cuál es su interacción con el marco normativo existente y la deuda pública tradicional; ya que si bien presentan ciertas características distintas, estas formas de financiamiento representan obligaciones que las Entidades Federativas o los Municipios tarde o temprano tendrán que cubrir.

Unidad de Coordinación con Entidades Federativas 121

Capítulo 3. Financiamiento para Entidades Federativas y Municipios Diagnóstico 2007

Si bien, en lo que se refiere al problema de pensiones, se tuvo un gran avance con la reforma a la Ley del ISSSTE, la cual beneficia a algunas Entidades Federativas, es imperativo una reforma estructural a los sistemas de pensiones de los trabajadores de las Entidades Federativas y Municipios; ya que el costo por no actuar es muy alto y crece de manera exponencial con el tiempo.

122 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 4. Hacienda Pública de las Entidades Federativas

Capítulo 4

Hacienda Pública de las Entidades Federativas

Este apartado tiene como propósito el análisis sobre la composición y el comportamiento de los ingresos y gastos estatales. Al respecto es conveniente señalar que una limitación constante para realizar análisis expeditos de los principales rubros de ingreso, gasto y financiamiento, es la falta de homologación en los sistemas de registro y clasificación de la información de las finanzas, así como el nivel de desagregación de la propia información que emiten la Entidades Federativas.

Con el propósito de continuar avanzando en la armonización de los sistemas de contabilidad y cuenta pública, a finales de 2006 se presentó tanto a las Entidades Federativas que integran tanto el Grupo Técnico de Contabilidad Gubernamental, como a las que conforman al Grupo de Trabajo de Armonización Presupuestaria y Contable, el Manual Único de Contabilidad Gubernamental, documento que propone un marco técnico y normativo para la adecuación de dichos sistemas, con una base homogénea suficiente, medible y comparable a escala nacional.

Por razones de carácter metodológico, el análisis se presenta en dos vertientes, por un lado, el relativo a los 31 Estados de la República y por separado, como segunda vertiente, el análisis correspondiente al Distrito Federal. Debido a que éste último registra una estructura jurídica–fiscal distinta a la del resto de las Entidades, además de contar con ingresos que en otras Entidades corresponden al orden municipal como son el impuesto predial, el impuesto sobre adquisición de inmuebles y los derechos por consumo de agua. 4.1 Ingresos de las Entidades Federativas En el presente capítulo se analiza la evolución de los ingresos de las haciendas estatales para lo cual se revisó la información contenida en las respectivas cuentas públicas de los Estados1 para el periodo 1994–20052; asimismo, en lo referente al Distrito Federal se incorpora un apartado especial dado su particular estatus jurídico, además de que por los montos de ingreso que registra, su incorporación con el resto de los Estados del país resulta inadecuada, ya que generaría distorsiones en los datos estadísticos que derivarían en conclusiones con poca solidez en el análisis. Es importante destacar que ante la falta de homologación en los sistemas de contabilidad gubernamental, las diversas metodologías empleadas por los Estados para clasificar los ingresos, así como por la insuficiente desagregación de los conceptos registrados en las cuentas públicas para algunos años de la serie, se han venido enfrentando múltiples problemas para integrar información consistente, situación que ha obligado a efectuar constantes revisiones a las bases de datos originales, realizar consultas directas a algunos Estados por lo que se han ajustado datos en la serie 1994-2005, para la integración del presente Diagnóstico.

1 El análisis detallado de las transferencias federales se presenta en el primer capítulo de este documento. 2 De acuerdo con sus respectivos ordenamientos jurídicos en la materia, las Cuentas Públicas son remitidas a los H. Congresos locales entre los meses de febrero y junio del ejercicio fiscal siguiente al que se informa, por lo tanto los informes para el ejercicio fiscal de 2006 se estarán enviando a los H. Congresos estatales incluso en junio de 2007.

Unidad de Coordinación con Entidades Federativas 123

Capítulo 4. Hacienda Pública de las Entidades Federativas Diagnóstico 2007

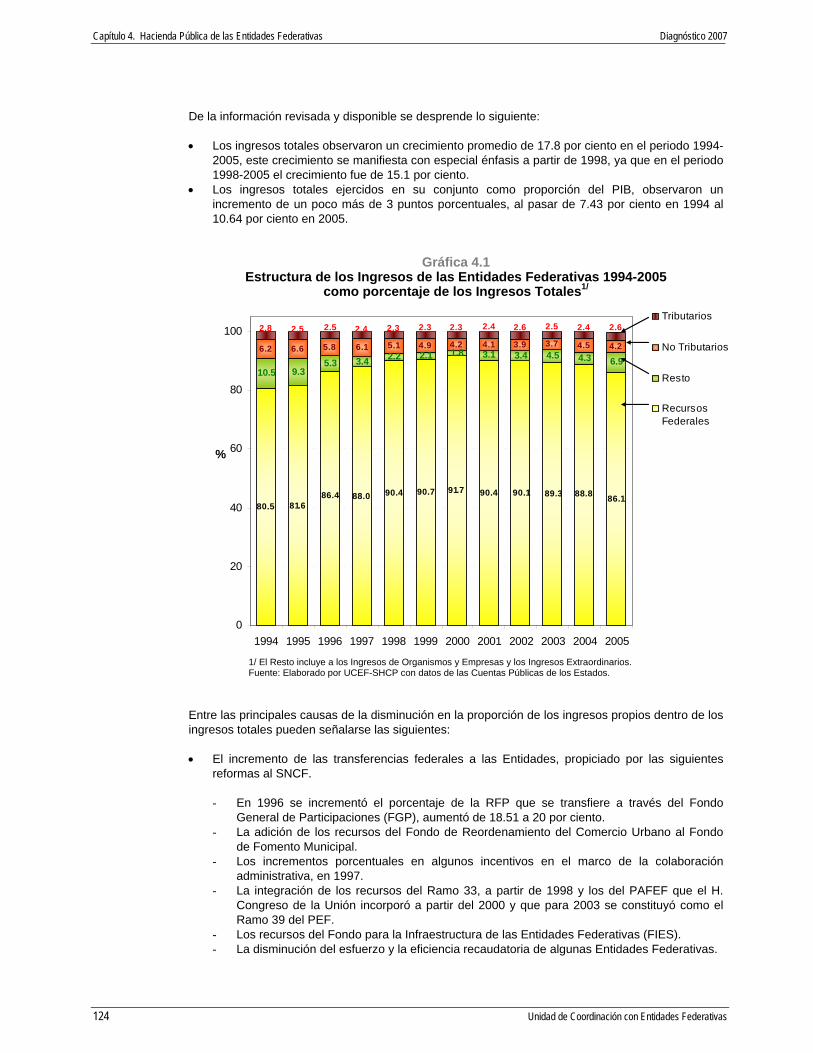

De la información revisada y disponible se desprende lo siguiente: • Los ingresos totales observaron un crecimiento promedio de 17.8 por ciento en el periodo 1994-

2005, este crecimiento se manifiesta con especial énfasis a partir de 1998, ya que en el periodo 1998-2005 el crecimiento fue de 15.1 por ciento.

• Los ingresos totales ejercidos en su conjunto como proporción del PIB, observaron un incremento de un poco más de 3 puntos porcentuales, al pasar de 7.43 por ciento en 1994 al 10.64 por ciento en 2005.

Gráfica 4.1

Estructura de los Ingresos de las Entidades Federativas 1994-2005 como porcentaje de los Ingresos Totales1/

80.5 81.6

91.786.1

1/ El Resto incluye a los Ingresos de Organismos y Empresas y los Ingresos Extraordinarios. Fuente: Elaborado por UCEF-SHCP con datos de las Cuentas Públicas de los Estados.

Entre las principales causas de la disminución en la proporción de los ingresos propios dentro de los ingresos totales pueden señalarse las siguientes: • El incremento de las transferencias federales a las Entidades, propiciado por las siguientes

reformas al SNCF.

- En 1996 se incrementó el porcentaje de la RFP que se transfiere a través del Fondo General de Participaciones (FGP), aumentó de 18.51 a 20 por ciento.

- La adición de los recursos del Fondo de Reordenamiento del Comercio Urbano al Fondo de Fomento Municipal.

- Los incrementos porcentuales en algunos incentivos en el marco de la colaboración administrativa, en 1997.

- La integración de los recursos del Ramo 33, a partir de 1998 y los del PAFEF que el H. Congreso de la Unión incorporó a partir del 2000 y que para 2003 se constituyó como el Ramo 39 del PEF.

- Los recursos del Fondo para la Infraestructura de las Entidades Federativas (FIES). - La disminución del esfuerzo y la eficiencia recaudatoria de algunas Entidades Federativas.

10.5 9.35.3 3.4 2.2 2.1 1.8 3.1 3.4 4.5 4.3 6.9

6.2 6.6 5.8 6.1 5.1 4.9 4.2 4.1 3.9 3.7 4.5 4.2

86.4 88.0 90.4 90.7 90.4 90.1 89.3 88.8

0

20

40

60

80

100

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

%

2.5 2.4 2.3 2.3 2.3 2.4 2.6 2.5 2.4 2.62.52.8Tributarios

No Tributarios

Resto

RecursosFederales

124 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 4. Hacienda Pública de las Entidades Federativas

En consecuencia, las transferencias federales como proporción de los ingresos totales de los Estados pasaron de 80.5 por ciento en 1994 a 86.1 por ciento en 2005 (como se observa en la gráfica 4.1). Es importante destacar que los datos corresponden a lo reportado en las cuentas públicas estatales, que en ciertos casos no han registrado algunos recursos federales a lo largo del periodo analizado, ejemplo de ello son conceptos del Ramo 33, del PAFEF, del FIES, los provenientes de los Convenios, así como las transferencias para las universidades estatales. 4.1.1 Ingresos Propios3

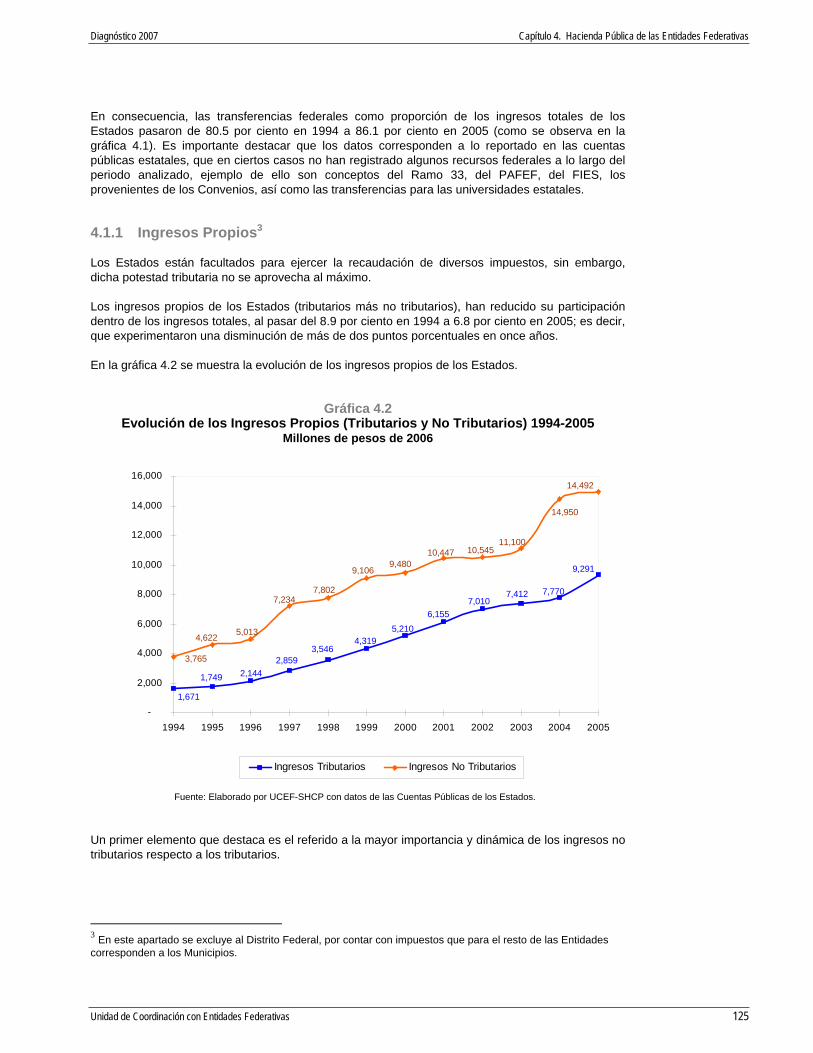

Los Estados están facultados para ejercer la recaudación de diversos impuestos, sin embargo, dicha potestad tributaria no se aprovecha al máximo. Los ingresos propios de los Estados (tributarios más no tributarios), han reducido su participación dentro de los ingresos totales, al pasar del 8.9 por ciento en 1994 a 6.8 por ciento en 2005; es decir, que experimentaron una disminución de más de dos puntos porcentuales en once años. En la gráfica 4.2 se muestra la evolución de los ingresos propios de los Estados.

Gráfica 4.2

Evolución de los Ingresos Propios (Tributarios y No Tributarios) 1994-2005 Millones de pesos de 2006

9,291

7,7707,4127,010

6,1555,210

4,3193,546

2,8592,1441,749

1,671

3,765

14,492

14,950

11,10010,54510,447

9,4809,106

7,8027,234

5,0134,622

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Ingresos Tributarios Ingresos No Tributarios

Fuente: Elaborado por UCEF-SHCP con datos de las Cuentas Públicas de los Estados. Un primer elemento que destaca es el referido a la mayor importancia y dinámica de los ingresos no tributarios respecto a los tributarios.

3 En este apartado se excluye al Distrito Federal, por contar con impuestos que para el resto de las Entidades corresponden a los Municipios.

Unidad de Coordinación con Entidades Federativas 125

Capítulo 4. Hacienda Pública de las Entidades Federativas Diagnóstico 2007

Otro aspecto es el concerniente a identificar que el crecimiento de los ingresos propios de los Estados es heterogénea: • Los cinco Estados que presentaron un crecimiento promedio significativo en términos reales

durante el periodo de estudio son: Baja California Sur (33.8 por ciento), Oaxaca (30 por ciento), San Luis Potosí (28 por ciento), Querétaro (26.5 por ciento) y Colima (26.4 por ciento).

• Por otro lado, los Estados que tuvieron un menor crecimiento promedio real son Sonora (12.8 por ciento), Puebla (12.3 por ciento), Jalisco (11.0 por ciento), Guerrero (10.6 por ciento) y Morelos (8.2 por ciento).

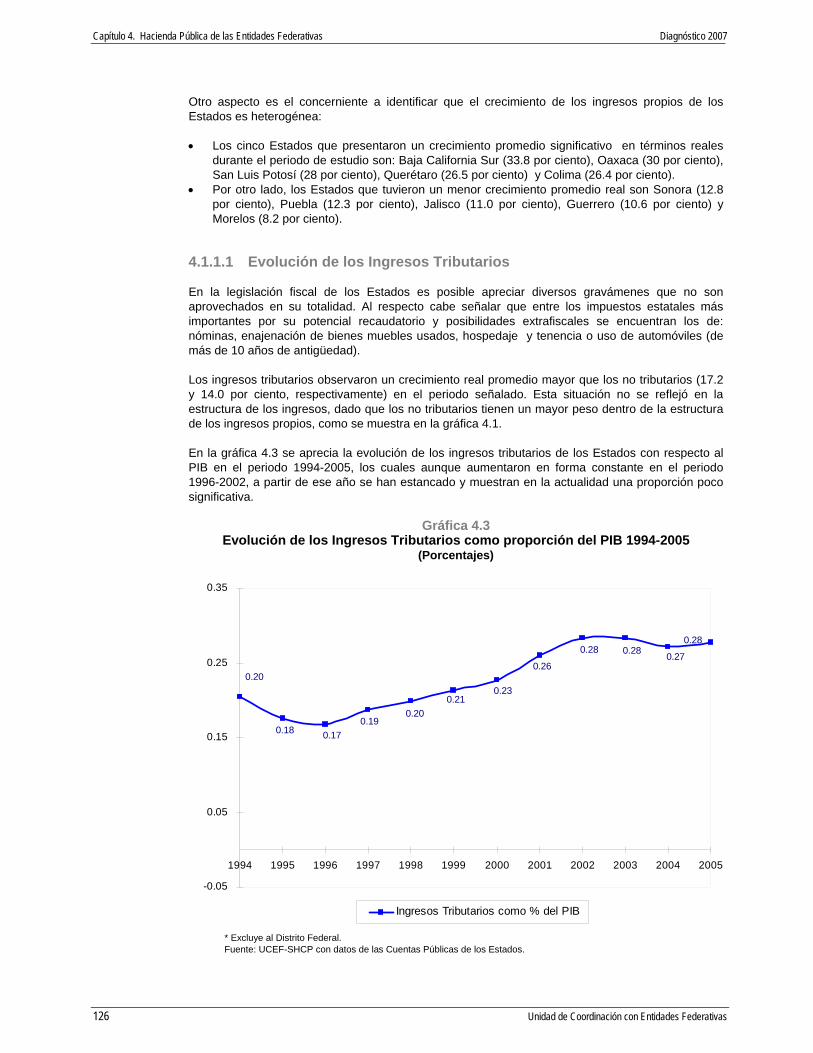

4.1.1.1 Evolución de los Ingresos Tributarios En la legislación fiscal de los Estados es posible apreciar diversos gravámenes que no son aprovechados en su totalidad. Al respecto cabe señalar que entre los impuestos estatales más importantes por su potencial recaudatorio y posibilidades extrafiscales se encuentran los de: nóminas, enajenación de bienes muebles usados, hospedaje y tenencia o uso de automóviles (de más de 10 años de antigüedad). Los ingresos tributarios observaron un crecimiento real promedio mayor que los no tributarios (17.2 y 14.0 por ciento, respectivamente) en el periodo señalado. Esta situación no se reflejó en la estructura de los ingresos, dado que los no tributarios tienen un mayor peso dentro de la estructura de los ingresos propios, como se muestra en la gráfica 4.1. En la gráfica 4.3 se aprecia la evolución de los ingresos tributarios de los Estados con respecto al PIB en el periodo 1994-2005, los cuales aunque aumentaron en forma constante en el periodo 1996-2002, a partir de ese año se han estancado y muestran en la actualidad una proporción poco significativa.

Gráfica 4.3 Evolución de los Ingresos Tributarios como proporción del PIB 1994-2005

(Porcentajes)

0.28

0.270.280.28

0.26

0.230.21

0.200.19

0.170.18

0.20

-0.05

0.05

0.15

0.25

0.35

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Ingresos Tributarios como % del PIB

* Excluye al Distrito Federal. Fuente: UCEF-SHCP con datos de las Cuentas Públicas de los Estados.

126 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 4. Hacienda Pública de las Entidades Federativas

A pesar de lo anterior, si se miden los resultados en términos reales (pesos de 2006), los ingresos tributarios del conjunto de los Estados crecieron a lo largo del periodo un 456.1 por ciento, lo cual equivale a un crecimiento anual promedio del 17.2 por ciento. En este contexto, sobresale que Zacatecas aportó el 66.5 por ciento del incremento total de la recaudación de los 31 Estados del país en el periodo 1994-2005, debido a que sus ingresos aumentaron en más de 6,847 por ciento en 2005 respecto de 1994, casi 15 veces al total de los Estados en ese periodo. Para realizar un análisis más detallado de los ingresos tributarios, en el cuadro 4.1 se presenta la estructura porcentual de los impuestos estatales. Cuadro 4.1 Estructura de los Impuestos Estatales, 1994-2005* Porcentajes

Concepto 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Nómina 69.6 70.2 69.9 68.0 67.8 73.0 73.4 74.1 74.9 75.8 76.2 71.8 Bienes Muebles Usados 7.9 8.6 8.4 7.3 8.2 7.2 7.2 6.9 7.1 5.9 5.6 4.9 Hospedaje1/ 0.2 0.5 3.5 4.4 4.8 4.9 4.4 3.8 4.0 4.3 4.0 Tenencia 3.1 3.2 3.5 3.3 2.8 2.6 2.8 3.9 4.0 3.4 3.3 3.0 Resto 19.3 17.8 17.7 17.8 16.8 12.5 11.7 10.6 10.1 10.8 10.6 16.3 Total 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

* Excluye al Distrito Federal. 1/ En los Estados de Sonora y México dicho impuesto es potestad municipal. Fuente: UCEF-SHCP con datos de las Cuentas Públicas de los Estados. De dicho cuadro se desprende que: • La suma de los impuestos sobre nóminas, enajenación de vehículos y otros bienes muebles

usados, hospedaje y tenencia representó el 83.7 por ciento de la recaudación estatal en 2005. El restante 16.3 por ciento lo constituyen gravámenes como organización de loterías, rifas y sorteos; diversiones y espectáculos públicos; premios derivados de loterías; servicios profesionales de medicina; instrumentos públicos y operaciones contractuales y los adicionales,

• El impuesto sobre nóminas destaca como el más importante, pues significó el 71.8 por ciento de los ingresos tributarios locales totales en 2005.

• El segundo sitio lo ocupó el impuesto sobre enajenación de vehículos y bienes muebles usados, que representó 4.9 por ciento del total de la recaudación tributaria estatal, sin embargo se observa una sensible caída en su participación de 3 puntos porcentuales, respecto de 1994.

• Si bien el impuesto sobre hospedaje participó con solo el 4 por ciento de los ingresos tributarios en 2005, dicho gravamen resultó ser el más dinámico en el periodo 1995-2005 al incrementarse en 3.8 puntos porcentuales, mientras que el de nóminas sólo lo hizo en 1.8 puntos porcentuales y el impuesto sobre bienes muebles usados disminuyó su participación en -3.7 puntos porcentuales.

Debe destacarse que algunos Estados han realizado reformas en sus leyes fiscales con el propósito de ejercer potestades tributarias adicionales y fortalecer sus finanzas. En el 2001 los Estados que implementaron nuevos impuestos son Hidalgo, Baja California Sur, Zacatecas, Veracruz y Tamaulipas; para 2002 se sumaron Tlaxcala, Michoacán, Oaxaca, Sinaloa y Chiapas; en el 2003 Querétaro, Morelos y nuevamente Michoacán e Hidalgo; para 2004 Campeche, Hidalgo, Colima y Yucatán; y en el 2005 Colima, Guanajuato, Querétaro y Chihuahua. El eje de las reformas realizadas por esos Estados fue el impuesto sobre nóminas, gravamen que al contar con una amplia base, redituó importantes recursos a aquéllos que lo implementaron, en el cuadro se observa el incremento anual que representó para sus ingresos tributarios.

Unidad de Coordinación con Entidades Federativas 127

Capítulo 4. Hacienda Pública de las Entidades Federativas Diagnóstico 2007

Cuadro 4.2 Incremento de los Ingresos Tributarios de las Entidades que efectuaron Reformas Fiscales en los últimos años (Porcentajes)

Entidad Federativa 2004/2003 2005/2004 Impuestos y años de implantación Colima 323.3 Nóminas y Espectáculos Públicos en 2005 Guanajuato 656.9 Nóminas y Cedulares en 2005 Querétaro 734.6 Nóminas en 2005 Chihuahua 9.4 Cedulares en 2005 Campeche 18.0 Loterías, Rifas y Sorteos en 2004 Hidalgo 15.5 Loterías, Rifas y Sorteos en 2004 Yucatán -1.9 Espectáculos Públicos en 2004

Fuente: Elaborado por UCEF-SHCP con datos de las Cuentas Públicas de los Estados. Los mayores incrementos porcentuales se observaron en Colima, Guanajuato y Querétaro, debido a que implementaron un impuesto de base amplia, como es el Impuesto sobre nóminas. En contraste Chihuahua observó un menor incremento relativo, sin embargo, es importante señalar que, en términos absolutos la recaudación tributaria de Chihuahua es aproximadamente 10 veces mayor que la de Colima 41 y 39 por ciento superior a la de Guanajuato y Querétaro, respectivamente. 4.1.1.2 Evolución de los Ingresos No Tributarios Como ya se señaló, los ingresos no tributarios (derechos, productos y aprovechamientos y otras contribuciones) por su magnitud son más importantes que los tributarios en la estructura de financiamiento de los Estados. Los primeros representaron en el 2005 un 5.2 por ciento, mientras que los segundos agrupan tan sólo la mitad, es decir, el 2.6 por ciento. Al igual que los tributarios en los últimos años, los no tributarios prácticamente han permanecidos constantes. La gráfica 4.4 muestra la evolución de los citados ingresos como proporción del PIB, mismos que no han llegado a representar medio punto porcentual del producto en el periodo de análisis.

Gráfica 4.4 Evolución de los Ingresos No Tributarios 1994-2005

(Porcentajes)

0.46

0.46

0.39

0.47

0.440.45

0.410.44

0.43 0.42

0.51

0.45

-

0.1

0.2

0.3

0.4

0.5

0.6

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Ingresos Tributarios como % del PIB

* Excluye al Distrito Federal. Cifras deflactadas con el implícito del PIB.

128 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 4. Hacienda Pública de las Entidades Federativas

Fuente: Elaborado por UCEF-SHCP con datos de las Cuentas Públicas de los Estados. Algunos de los aspectos más relevantes en materia de ingresos no tributarios se refieren a que: • El conjunto de los ingresos no tributarios tuvieron un crecimiento en términos reales menor que

los tributarios a lo largo del periodo de estudio. • Los cinco Estados que más crecieron en el concepto de los ingresos no tributarios fueron: Baja

California Sur, Oaxaca, San Luis Potosí, Baja California y Colima. • Los cinco Estados que más decrecieron fueron: Guerrero, Puebla, Morelos, Querétaro y Nuevo

León. • Destaca el caso de Morelos, Entidad que ha experimentado un menor crecimiento promedio en

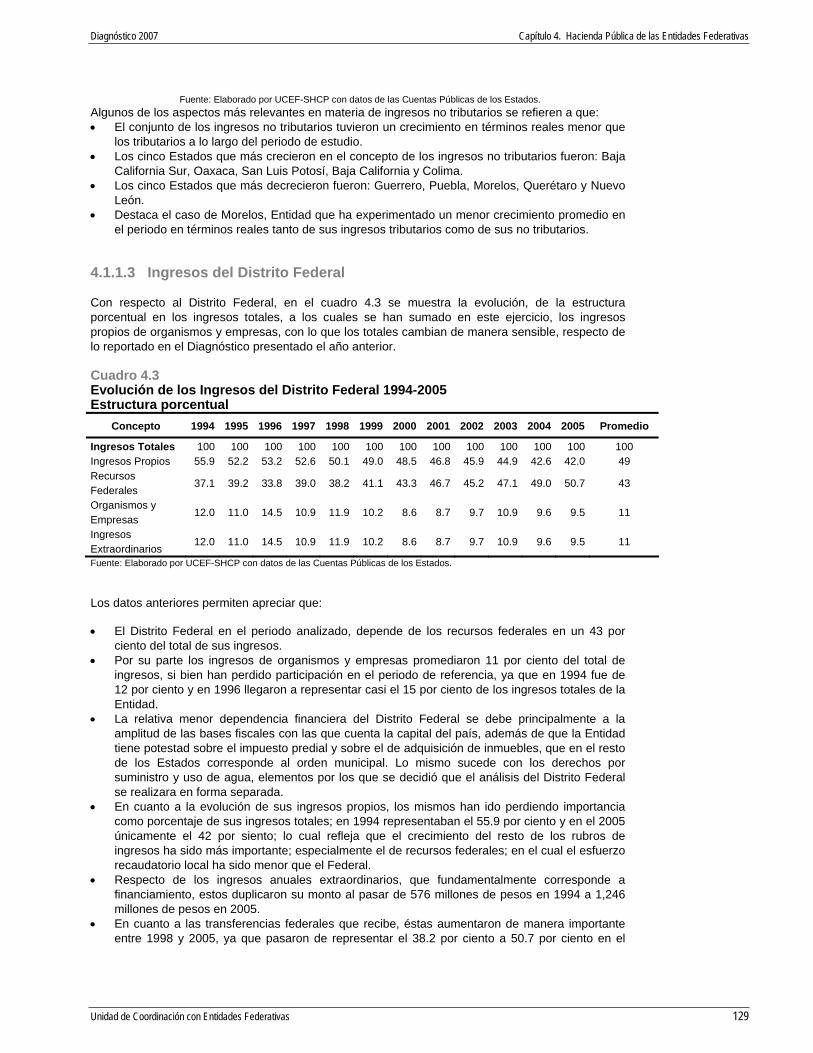

el periodo en términos reales tanto de sus ingresos tributarios como de sus no tributarios. 4.1.1.3 Ingresos del Distrito Federal Con respecto al Distrito Federal, en el cuadro 4.3 se muestra la evolución, de la estructura porcentual en los ingresos totales, a los cuales se han sumado en este ejercicio, los ingresos propios de organismos y empresas, con lo que los totales cambian de manera sensible, respecto de lo reportado en el Diagnóstico presentado el año anterior. Cuadro 4.3 Evolución de los Ingresos del Distrito Federal 1994-2005 Estructura porcentual

Concepto 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Promedio

Ingresos Totales 100 100 100 100 100 100 100 100 100 100 100 100 100 Ingresos Propios 55.9 52.2 53.2 52.6 50.1 49.0 48.5 46.8 45.9 44.9 42.6 42.0 49 Recursos Federales

37.1 39.2 33.8 39.0 38.2 41.1 43.3 46.7 45.2 47.1 49.0 50.7 43

Organismos y Empresas

12.0 11.0 14.5 10.9 11.9 10.2 8.6 8.7 9.7 10.9 9.6 9.5 11

Ingresos Extraordinarios

12.0 11.0 14.5 10.9 11.9 10.2 8.6 8.7 9.7 10.9 9.6 9.5 11

Fuente: Elaborado por UCEF-SHCP con datos de las Cuentas Públicas de los Estados. Los datos anteriores permiten apreciar que: • El Distrito Federal en el periodo analizado, depende de los recursos federales en un 43 por

ciento del total de sus ingresos. • Por su parte los ingresos de organismos y empresas promediaron 11 por ciento del total de

ingresos, si bien han perdido participación en el periodo de referencia, ya que en 1994 fue de 12 por ciento y en 1996 llegaron a representar casi el 15 por ciento de los ingresos totales de la Entidad.

• La relativa menor dependencia financiera del Distrito Federal se debe principalmente a la amplitud de las bases fiscales con las que cuenta la capital del país, además de que la Entidad tiene potestad sobre el impuesto predial y sobre el de adquisición de inmuebles, que en el resto de los Estados corresponde al orden municipal. Lo mismo sucede con los derechos por suministro y uso de agua, elementos por los que se decidió que el análisis del Distrito Federal se realizara en forma separada.

• En cuanto a la evolución de sus ingresos propios, los mismos han ido perdiendo importancia como porcentaje de sus ingresos totales; en 1994 representaban el 55.9 por ciento y en el 2005 únicamente el 42 por siento; lo cual refleja que el crecimiento del resto de los rubros de ingresos ha sido más importante; especialmente el de recursos federales; en el cual el esfuerzo recaudatorio local ha sido menor que el Federal.

• Respecto de los ingresos anuales extraordinarios, que fundamentalmente corresponde a financiamiento, estos duplicaron su monto al pasar de 576 millones de pesos en 1994 a 1,246 millones de pesos en 2005.

• En cuanto a las transferencias federales que recibe, éstas aumentaron de manera importante entre 1998 y 2005, ya que pasaron de representar el 38.2 por ciento a 50.7 por ciento en el

Unidad de Coordinación con Entidades Federativas 129

Capítulo 4. Hacienda Pública de las Entidades Federativas Diagnóstico 2007

periodo señalado, lo que representó un 95.4 por ciento en términos reales, lo anterior aún cuando esos recursos no consideran los recursos para educación básica y normal.

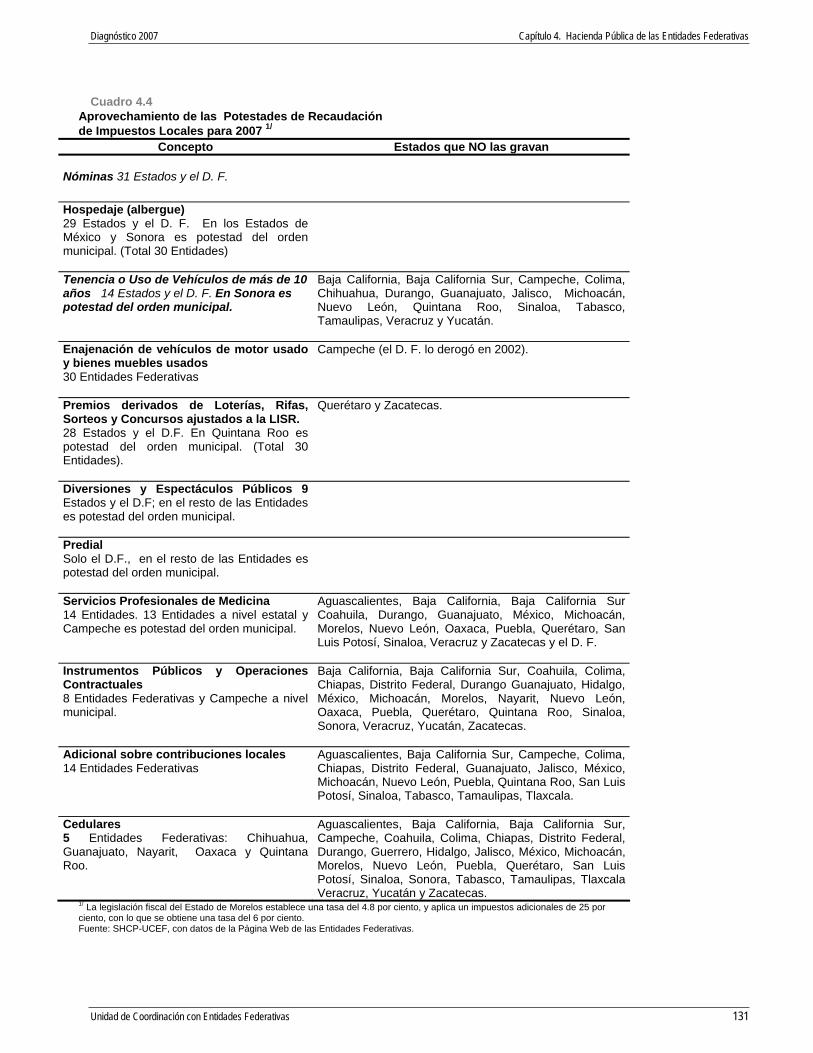

Al profundizar en lo referente al ejercicio de las potestades tributarias sobresale que en el resto de los Estados el impuesto predial es asignado al orden municipal, en tanto en el Distrito Federal éste se recauda y administra por la Entidad y no por sus Delegaciones. 4.1.2 Aprovechamiento de las Potestades Tributarias Existentes Como se ha observado en los apartados anteriores, las Entidades Federativas están facultadas para ejercer diversas potestades tributarias, las cuales en los últimos cinco años han comenzado a ser mejor aprovechadas, tanto en aquellas que ya contaban con ellas en su estructura de ingresos, como en las que se han dado a la tarea de incorporar tributos que no habían sido considerados por distintos motivos, ya fuera para incentivar a la inversión o evitar problemas de índole político o social. En el presente análisis se revisaron las leyes de ingresos y las de hacienda de las Entidades, con el propósito de conocer el nivel de uso de sus respectivas potestades tributarias. En el cuadro 4.4, se muestra el ejercicio de las principales potestades de recaudación de impuestos por parte de las Entidades Federativas. En él se aprecia que: • Algunas de ellas ya son utilizadas por la mayoría de las Entidades, como es el caso de los

impuestos sobre nóminas, hospedaje, enajenación de vehículos de motor usados y premios. • Otras que pueden ser usadas tomando en cuenta la experiencia de las que ya las aprovechan

como son las de: tenencia o uso de vehículos de más de 10 años; instrumentos públicos y operaciones contractuales; adicional sobre contribuciones locales, e incluso los cedulares que recientemente se incorporaron al marco tributario estatal, donde a la fecha cinco Entidades los han implementado.

130 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 4. Hacienda Pública de las Entidades Federativas

Cuadro 4.4 Aprovechamiento de las Potestades de Recaudación de Impuestos Locales para 2007 1/

Concepto Estados que NO las gravan Nóminas 31 Estados y el D. F.

Hospedaje (albergue) 29 Estados y el D. F. En los Estados de México y Sonora es potestad del orden municipal. (Total 30 Entidades)

Tenencia o Uso de Vehículos de más de 10 años 14 Estados y el D. F. En Sonora es potestad del orden municipal.

Baja California, Baja California Sur, Campeche, Colima, Chihuahua, Durango, Guanajuato, Jalisco, Michoacán, Nuevo León, Quintana Roo, Sinaloa, Tabasco, Tamaulipas, Veracruz y Yucatán.

Enajenación de vehículos de motor usado y bienes muebles usados 30 Entidades Federativas

Campeche (el D. F. lo derogó en 2002).

Premios derivados de Loterías, Rifas, Sorteos y Concursos ajustados a la LISR. 28 Estados y el D.F. En Quintana Roo es potestad del orden municipal. (Total 30 Entidades).

Querétaro y Zacatecas.

Diversiones y Espectáculos Públicos 9 Estados y el D.F; en el resto de las Entidades es potestad del orden municipal.

Predial Solo el D.F., en el resto de las Entidades es potestad del orden municipal.

Servicios Profesionales de Medicina 14 Entidades. 13 Entidades a nivel estatal y Campeche es potestad del orden municipal.

Aguascalientes, Baja California, Baja California Sur Coahuila, Durango, Guanajuato, México, Michoacán, Morelos, Nuevo León, Oaxaca, Puebla, Querétaro, San Luis Potosí, Sinaloa, Veracruz y Zacatecas y el D. F.

Instrumentos Públicos y Operaciones Contractuales 8 Entidades Federativas y Campeche a nivel municipal.

Baja California, Baja California Sur, Coahuila, Colima, Chiapas, Distrito Federal, Durango Guanajuato, Hidalgo, México, Michoacán, Morelos, Nayarit, Nuevo León, Oaxaca, Puebla, Querétaro, Quintana Roo, Sinaloa, Sonora, Veracruz, Yucatán, Zacatecas.

Adicional sobre contribuciones locales 14 Entidades Federativas

Aguascalientes, Baja California Sur, Campeche, Colima, Chiapas, Distrito Federal, Guanajuato, Jalisco, México, Michoacán, Nuevo León, Puebla, Quintana Roo, San Luis Potosí, Sinaloa, Tabasco, Tamaulipas, Tlaxcala.

Cedulares 5 Entidades Federativas: Chihuahua, Guanajuato, Nayarit, Oaxaca y Quintana Roo.

Aguascalientes, Baja California, Baja California Sur, Campeche, Coahuila, Colima, Chiapas, Distrito Federal, Durango, Guerrero, Hidalgo, Jalisco, México, Michoacán, Morelos, Nuevo León, Puebla, Querétaro, San Luis Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Tlaxcala Veracruz, Yucatán y Zacatecas.

1/ La legislación fiscal del Estado de Morelos establece una tasa del 4.8 por ciento, y aplica un impuestos adicionales de 25 por ciento, con lo que se obtiene una tasa del 6 por ciento. Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas.

Unidad de Coordinación con Entidades Federativas 131

Capítulo 4. Hacienda Pública de las Entidades Federativas Diagnóstico 2007

Un aspecto que refleja el interés de las Entidades para aprovechar las potestades disponibles que no entran en contradicción con el Sistema Nacional de Coordinación Fiscal, se puede observar a través de la forma en que se han incorporando a las ya existentes, particularmente en los últimos cinco años. En el impuesto sobre nóminas entre 2001 y 2007, nueve Entidades lo han incluido en su estructura tributaria: Veracruz, Zacatecas, Oaxaca, Michoacán, Colima, Guanajuato, Querétaro y Aguascalientes y por último lo agrega el Estado de Morelos.

Gráfica 4.5 Impuesto sobre Nóminas, 2000-2007

En 2000: Baja California, Baja California Sur, Campeche, Coahuila, Chiapas, Chihuahua, Distrito Federal, Durango, Guerrero, Hidalgo, Jalisco, México, Nayarit, Nuevo León, Puebla, Quintana Roo, San Luis Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Tlaxcala y Yucatán.

2325 26 27 27

3230 31

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004 2005 2006 2007

Ent

idad

es F

eder

ativ

as

En 2001 se agregan Veracruz y Zacatecas; En 2002 se incorpora Oaxaca; En 2003 se añade Michoacán; En 2005 se suman Colima, Guanajuato y Querétaro; En 2006 se agrega Aguascalientes Por último, en 2007 se incorpora Morelos

Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas. En el caso del impuesto sobre hospedaje en 2007 lo aplican tres Entidades más respecto al año 2000: Hidalgo, Tlaxcala y Michoacán. Aquí debe destacarse que este impuesto se aplica en todo el país, ya que a las 30 Entidades señaladas en la gráfica 4, se pueden agregar México y Sonora, cuya potestad se ubica a nivel municipal.

Gráfica 4.6 Impuesto sobre la prestación de Servicios de Hospedaje, 2000-2007

El año 2000 está integrado por: Aguascalientes, Baja California, Baja California Sur, Campeche, Coahuila, Colima, Chiapas, Chihuahua, Distrito Federal, Durango, Guanajuato, Guerrero, Jalisco, México, Morelos, Nayarit, Nuevo León. Oaxaca, Puebla, Querétaro, Quintana Roo, San Luis Potosí, Sinaloa, Tabasco, Tamaulipas, Veracruz, Yucatán y Zacatecas;

2830

32 32 32 32 32 32

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007

Ent

idad

es F

eder

ativ

as

En 2001 se integraron: Hidalgo y Tlaxcala; y

En 2002 se integraron: Michoacán y Sonora.

Nota: En los Estados de México y Sonora es potestad municipal.

Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas.

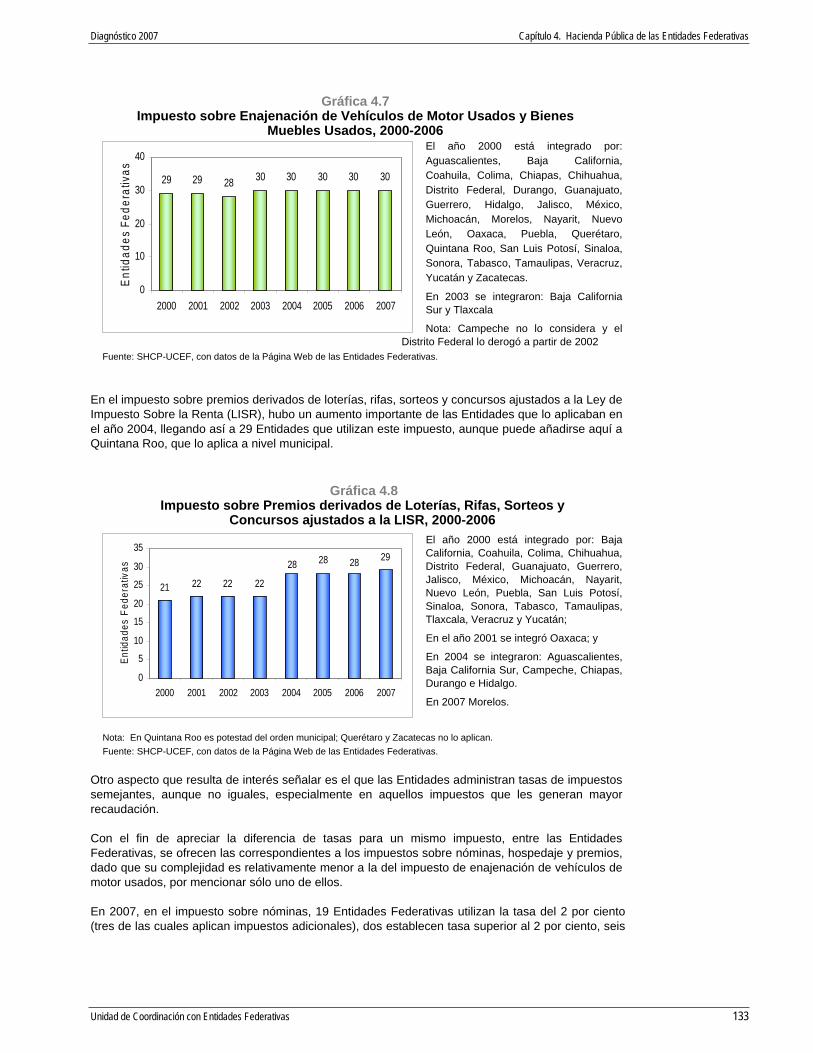

Por lo que corresponde al impuesto sobre enajenación de vehículos de motor usados y bienes muebles usados, éste ya era de amplia aplicación en el país en el año 2000, sin embargo es de destacar la incorporación de Baja California Sur y Tlaxcala y la derogación de dicho impuesto por el Distrito Federal.

132 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 4. Hacienda Pública de las Entidades Federativas

Gráfica 4.7 Impuesto sobre Enajenación de Vehículos de Motor Usados y Bienes

Muebles Usados, 2000-2006 El año 2000 está integrado por: Aguascalientes, Baja California, Coahuila, Colima, Chiapas, Chihuahua, Distrito Federal, Durango, Guanajuato, Guerrero, Hidalgo, Jalisco, México, Michoacán, Morelos, Nayarit, Nuevo León, Oaxaca, Puebla, Querétaro, Quintana Roo, San Luis Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Veracruz, Yucatán y Zacatecas.

En 2003 se integraron: Baja California Sur y Tlaxcala

Nota: Campeche no lo considera y el Distrito Federal lo derogó a partir de 2002

29 29 28 30 30 30 30 30

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007

Ent

idad

es F

eder

ativ

as

Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas.

En el impuesto sobre premios derivados de loterías, rifas, sorteos y concursos ajustados a la Ley de Impuesto Sobre la Renta (LISR), hubo un aumento importante de las Entidades que lo aplicaban en el año 2004, llegando así a 29 Entidades que utilizan este impuesto, aunque puede añadirse aquí a Quintana Roo, que lo aplica a nivel municipal.

Gráfica 4.8 Impuesto sobre Premios derivados de Loterías, Rifas, Sorteos y

Concursos ajustados a la LISR, 2000-2006 El año 2000 está integrado por: Baja California, Coahuila, Colima, Chihuahua, Distrito Federal, Guanajuato, Guerrero, Jalisco, México, Michoacán, Nayarit, Nuevo León, Puebla, San Luis Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Tlaxcala, Veracruz y Yucatán;

21 22 22 22

29282828

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004 2005 2006 2007

Entid

ades

Fed

erat

ivas

En el año 2001 se integró Oaxaca; y

En 2004 se integraron: Aguascalientes, Baja California Sur, Campeche, Chiapas, Durango e Hidalgo.

En 2007 Morelos.

Nota: En Quintana Roo es potestad del orden municipal; Querétaro y Zacatecas no lo aplican. Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas.

Otro aspecto que resulta de interés señalar es el que las Entidades administran tasas de impuestos semejantes, aunque no iguales, especialmente en aquellos impuestos que les generan mayor recaudación. Con el fin de apreciar la diferencia de tasas para un mismo impuesto, entre las Entidades Federativas, se ofrecen las correspondientes a los impuestos sobre nóminas, hospedaje y premios, dado que su complejidad es relativamente menor a la del impuesto de enajenación de vehículos de motor usados, por mencionar sólo uno de ellos.

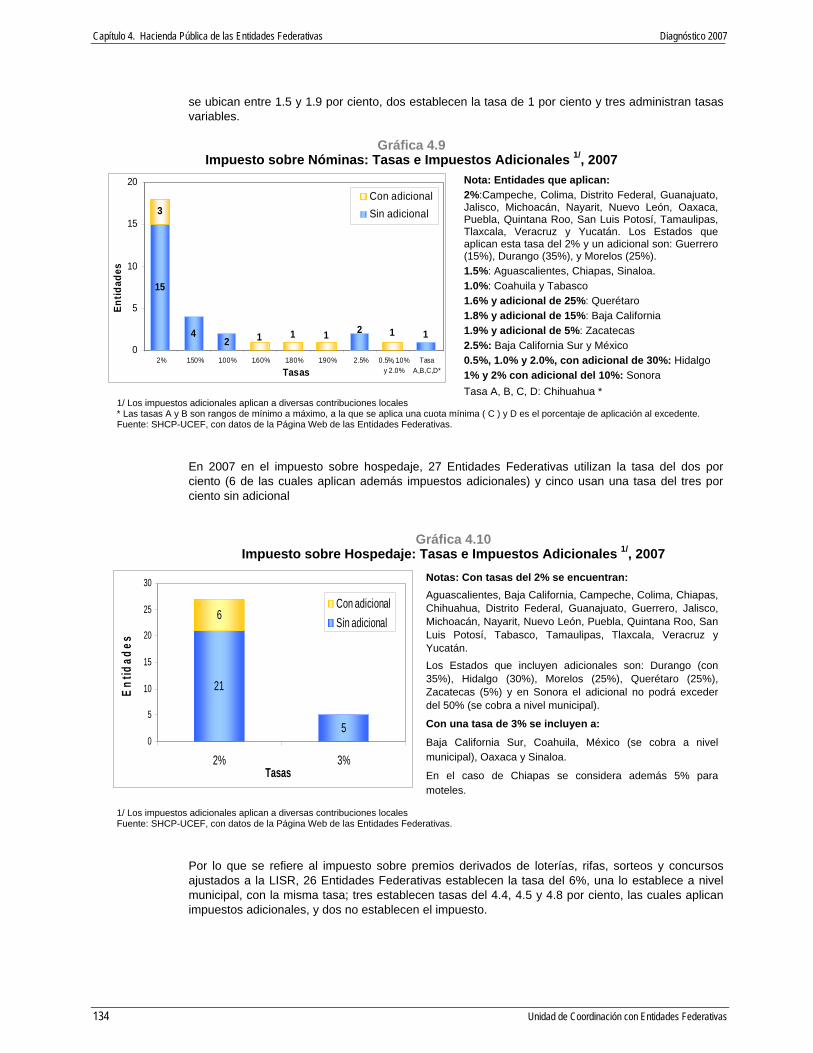

En 2007, en el impuesto sobre nóminas, 19 Entidades Federativas utilizan la tasa del 2 por ciento (tres de las cuales aplican impuestos adicionales), dos establecen tasa superior al 2 por ciento, seis

Unidad de Coordinación con Entidades Federativas 133

Capítulo 4. Hacienda Pública de las Entidades Federativas Diagnóstico 2007

se ubican entre 1.5 y 1.9 por ciento, dos establecen la tasa de 1 por ciento y tres administran tasas variables.

Gráfica 4.9

Impuesto sobre Nóminas: Tasas e Impuestos Adicionales 1/, 2007

15

42

3

2 111110

5

10

15

20

2% 1.50% 1.00% 1.60% 1.80% 1.90% 2.5% 0.5%, 1.0%y 2.0%

TasaA,B,C,D*Tasas

Entid

ades

Con adicionalSin adicional

Nota: Entidades que aplican: 2%:Campeche, Colima, Distrito Federal, Guanajuato, Jalisco, Michoacán, Nayarit, Nuevo León, Oaxaca, Puebla, Quintana Roo, San Luis Potosí, Tamaulipas, Tlaxcala, Veracruz y Yucatán. Los Estados que aplican esta tasa del 2% y un adicional son: Guerrero (15%), Durango (35%), y Morelos (25%). 1.5%: Aguascalientes, Chiapas, Sinaloa. 1.0%: Coahuila y Tabasco 1.6% y adicional de 25%: Querétaro 1.8% y adicional de 15%: Baja California 1.9% y adicional de 5%: Zacatecas 2.5%: Baja California Sur y México 0.5%, 1.0% y 2.0%, con adicional de 30%: Hidalgo 1% y 2% con adicional del 10%: Sonora Tasa A, B, C, D: Chihuahua *

1/ Los impuestos adicionales aplican a diversas contribuciones locales * Las tasas A y B son rangos de mínimo a máximo, a la que se aplica una cuota mínima ( C ) y D es el porcentaje de aplicación al excedente. Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas.

En 2007 en el impuesto sobre hospedaje, 27 Entidades Federativas utilizan la tasa del dos por ciento (6 de las cuales aplican además impuestos adicionales) y cinco usan una tasa del tres por ciento sin adicional

Gráfica 4.10 Impuesto sobre Hospedaje: Tasas e Impuestos Adicionales 1/, 2007

Notas: Con tasas del 2% se encuentran:

21

5

6

0

5

10

15

20

25

30

2% 3%Tasas

Entid

ades

Con adicional Sin adicional

Aguascalientes, Baja California, Campeche, Colima, Chiapas, Chihuahua, Distrito Federal, Guanajuato, Guerrero, Jalisco, Michoacán, Nayarit, Nuevo León, Puebla, Quintana Roo, San Luis Potosí, Tabasco, Tamaulipas, Tlaxcala, Veracruz y Yucatán. Los Estados que incluyen adicionales son: Durango (con 35%), Hidalgo (30%), Morelos (25%), Querétaro (25%), Zacatecas (5%) y en Sonora el adicional no podrá exceder del 50% (se cobra a nivel municipal).

Con una tasa de 3% se incluyen a:

Baja California Sur, Coahuila, México (se cobra a nivel municipal), Oaxaca y Sinaloa.

En el caso de Chiapas se considera además 5% para moteles.

1/ Los impuestos adicionales aplican a diversas contribuciones locales Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas.

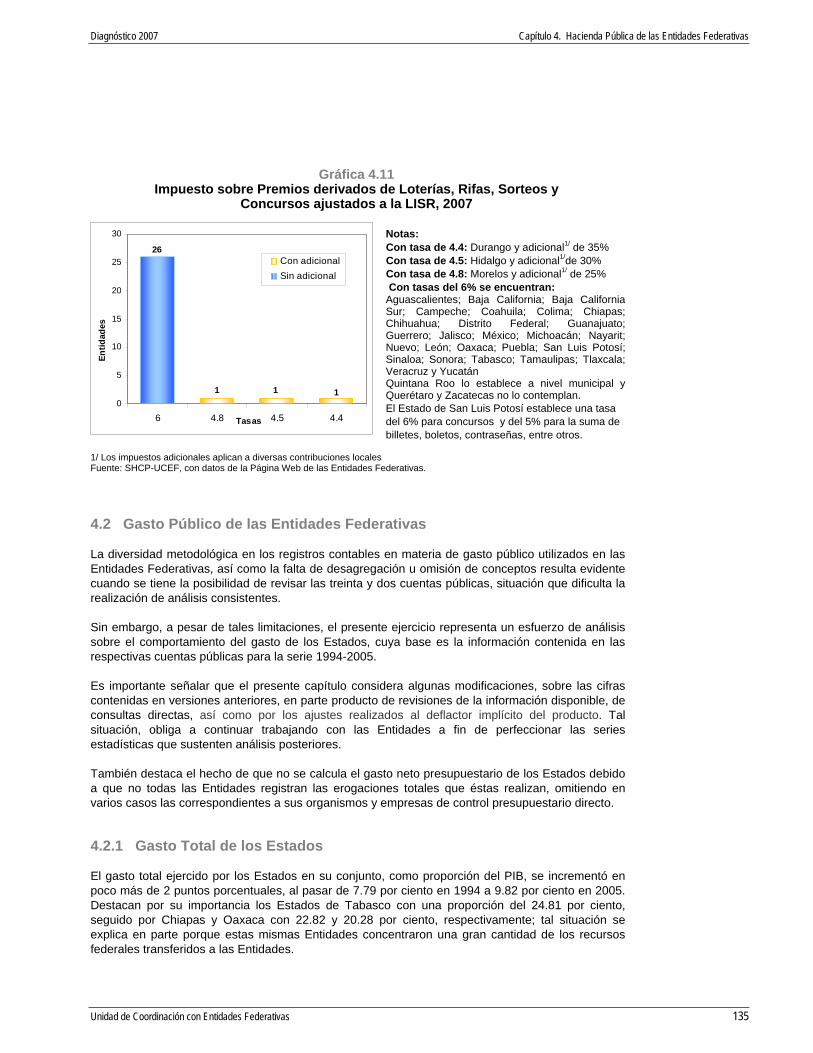

Por lo que se refiere al impuesto sobre premios derivados de loterías, rifas, sorteos y concursos ajustados a la LISR, 26 Entidades Federativas establecen la tasa del 6%, una lo establece a nivel municipal, con la misma tasa; tres establecen tasas del 4.4, 4.5 y 4.8 por ciento, las cuales aplican impuestos adicionales, y dos no establecen el impuesto.

134 Unidad de Coordinación con Entidades Federativas

Diagnóstico 2007 Capítulo 4. Hacienda Pública de las Entidades Federativas

Gráfica 4.11 Impuesto sobre Premios derivados de Loterías, Rifas, Sorteos y

Concursos ajustados a la LISR, 2007 Notas: Con tasa de 4.4: Durango y adicional1/ de 35% Con tasa de 4.5: Hidalgo y adicional1/de 30% Con tasa de 4.8: Morelos y adicional1/ de 25% Con tasas del 6% se encuentran: Aguascalientes; Baja California; Baja California Sur; Campeche; Coahuila; Colima; Chiapas; Chihuahua; Distrito Federal; Guanajuato; Guerrero; Jalisco; México; Michoacán; Nayarit; Nuevo; León; Oaxaca; Puebla; San Luis Potosí; Sinaloa; Sonora; Tabasco; Tamaulipas; Tlaxcala; Veracruz y Yucatán Quintana Roo lo establece a nivel municipal y Querétaro y Zacatecas no lo contemplan. El Estado de San Luis Potosí establece una tasa del 6% para concursos y del 5% para la suma de billetes, boletos, contraseñas, entre otros.

26

11 10

5

10

15

20

25

30

6 4.8 4.5 4.4Tasas

Entid

ades

Con adicionalSin adicional

1/ Los impuestos adicionales aplican a diversas contribuciones locales Fuente: SHCP-UCEF, con datos de la Página Web de las Entidades Federativas. 4.2 Gasto Público de las Entidades Federativas La diversidad metodológica en los registros contables en materia de gasto público utilizados en las Entidades Federativas, así como la falta de desagregación u omisión de conceptos resulta evidente cuando se tiene la posibilidad de revisar las treinta y dos cuentas públicas, situación que dificulta la realización de análisis consistentes. Sin embargo, a pesar de tales limitaciones, el presente ejercicio representa un esfuerzo de análisis sobre el comportamiento del gasto de los Estados, cuya base es la información contenida en las respectivas cuentas públicas para la serie 1994-2005. Es importante señalar que el presente capítulo considera algunas modificaciones, sobre las cifras contenidas en versiones anteriores, en parte producto de revisiones de la información disponible, de consultas directas, así como por los ajustes realizados al deflactor implícito del producto. Tal situación, obliga a continuar trabajando con las Entidades a fin de perfeccionar las series estadísticas que sustenten análisis posteriores. También destaca el hecho de que no se calcula el gasto neto presupuestario de los Estados debido a que no todas las Entidades registran las erogaciones totales que éstas realizan, omitiendo en varios casos las correspondientes a sus organismos y empresas de control presupuestario directo. 4.2.1 Gasto Total de los Estados El gasto total ejercido por los Estados en su conjunto, como proporción del PIB, se incrementó en poco más de 2 puntos porcentuales, al pasar de 7.79 por ciento en 1994 a 9.82 por ciento en 2005. Destacan por su importancia los Estados de Tabasco con una proporción del 24.81 por ciento, seguido por Chiapas y Oaxaca con 22.82 y 20.28 por ciento, respectivamente; tal situación se explica en parte porque estas mismas Entidades concentraron una gran cantidad de los recursos federales transferidos a las Entidades.

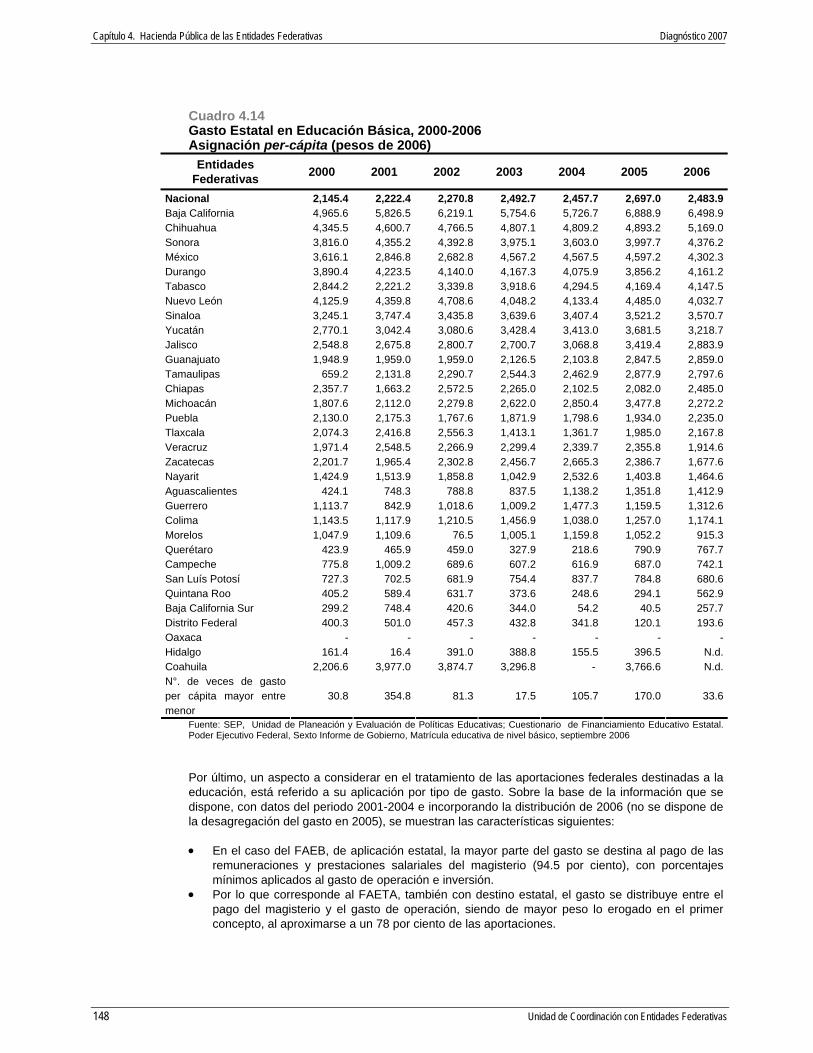

Unidad de Coordinación con Entidades Federativas 135

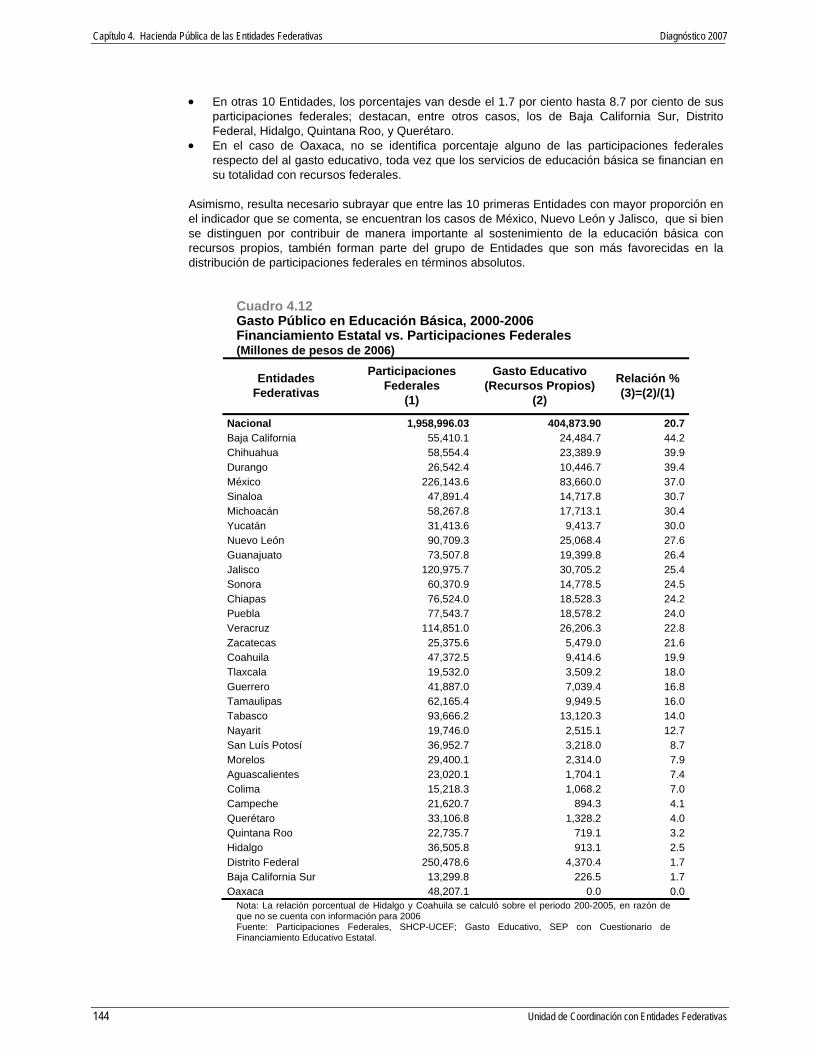

Capítulo 4. Hacienda Pública de las Entidades Federativas Diagnóstico 2007