Presentación de PowerPointweb.fedepalma.org/sites/default/files/files/02042019... ·...

43

PALMA DE ACEITE DE COLOMBIA: Una agroindustria rentable, inclusiva y sostenible Jens Mesa Dishington Presidente Ejecutivo de Fedepalma Bogotá D.C., 02 de abril de 2019

Transcript of Presentación de PowerPointweb.fedepalma.org/sites/default/files/files/02042019... ·...

PALMA DE ACEITE DE COLOMBIA:Una agroindustria rentable, inclusiva y sostenible Jens Mesa Dishington

Presidente Ejecutivo de Fedepalma

Bogotá D.C., 02 de abril de 2019

2

Entorno de la palmicultura a nivel global

Palma de aceite en Colombia

Financiamiento para el sector palmero

1

2

3

3

Colombia lidera la producción de aceite de palma en América y es cuarto en el mundo, con el 2,4% del total, lo que nos hace tomadores de precios.

DEBILIDAD

2,4% Colombia

4

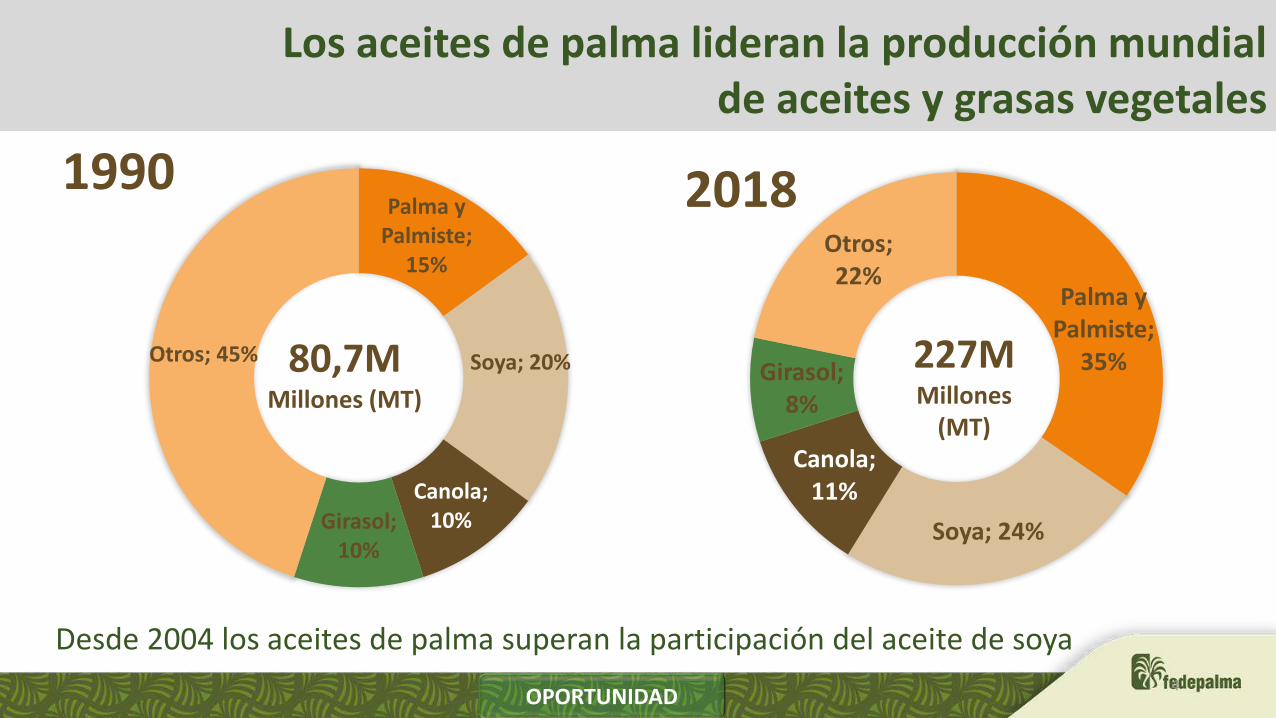

Los aceites de palma lideran la producción mundial de aceites y grasas vegetales

Palma y Palmiste;

15%

Soya; 20%

Canola; 10%Girasol;

10%

Otros; 45% 80,7MMillones (MT)

1990

Palma y Palmiste;

35%

Soya; 24%

Canola; 11%

Girasol; 8%

Otros; 22%

227MMillones

(MT)

2018

OPORTUNIDAD

Desde 2004 los aceites de palma superan la participación del aceite de soya

5FORTALEZA

6

La demanda por alimentos seguirá creciendo,impulsada por los países en desarrollo,

y el consumo de A&G continuará aumentando en la próxima década

OPORTUNIDAD

7

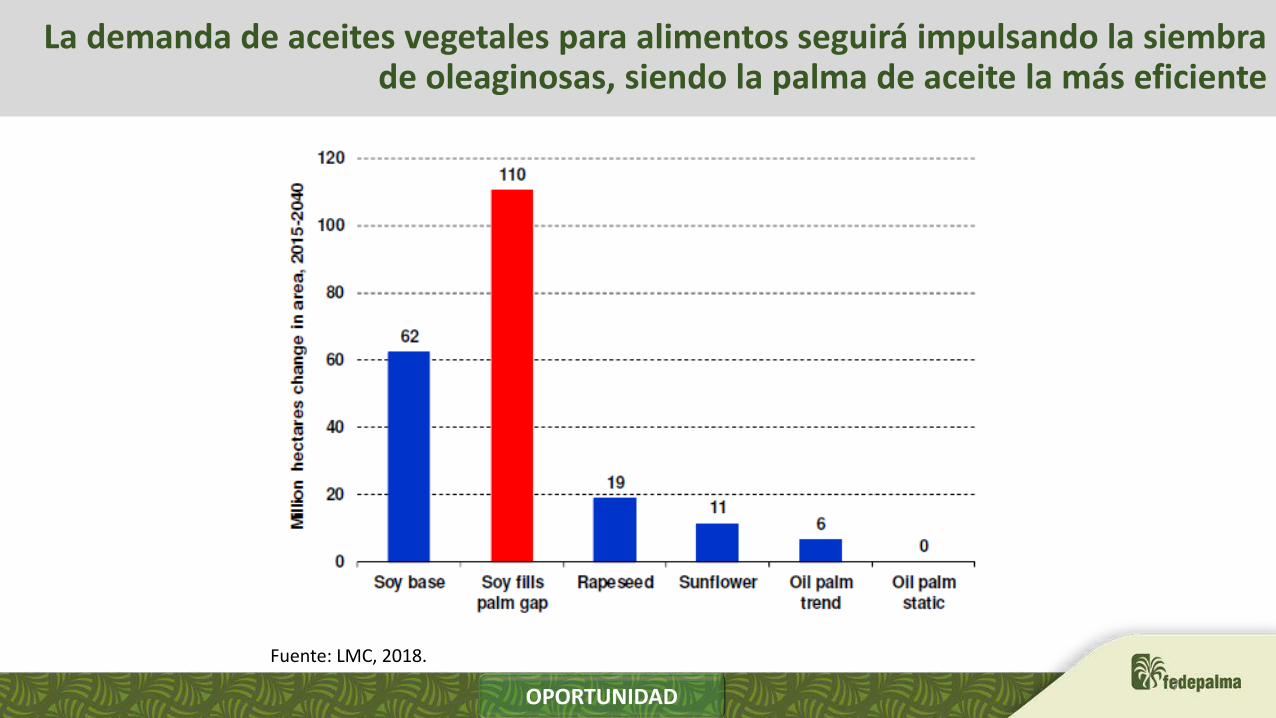

Fuente: LMC, 2018.

La demanda de aceites vegetales para alimentos seguirá impulsando la siembra de oleaginosas, siendo la palma de aceite la más eficiente

OPORTUNIDAD

8OPORTUNIDAD

9

En la última década se ha dado una desaceleración en las siembras de palma de aceite en Malasia e Indonesia

Fuente: LMC, 2018.

OPORTUNIDAD

10

Se han agudizado las campañas contra el aceite de palma,especialmente en Europa

AMENAZA

11

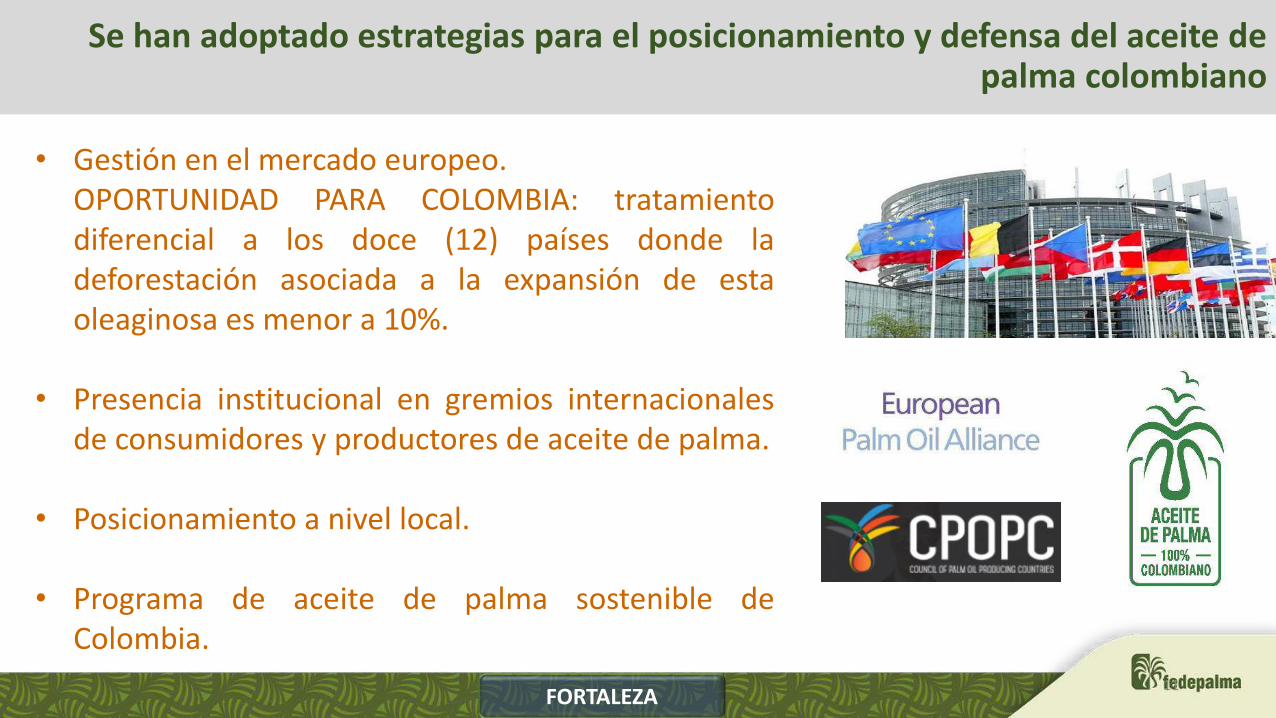

• Gestión en el mercado europeo.OPORTUNIDAD PARA COLOMBIA: tratamientodiferencial a los doce (12) países donde ladeforestación asociada a la expansión de estaoleaginosa es menor a 10%.

• Presencia institucional en gremios internacionalesde consumidores y productores de aceite de palma.

• Posicionamiento a nivel local.

• Programa de aceite de palma sostenible deColombia.

Se han adoptado estrategias para el posicionamiento y defensa del aceite de palma colombiano

FORTALEZA

12

Entorno de la palmicultura a nivel global

Palma de aceite en Colombia

Financiamiento para el sector palmero

1

2

3

13FORTALEZA

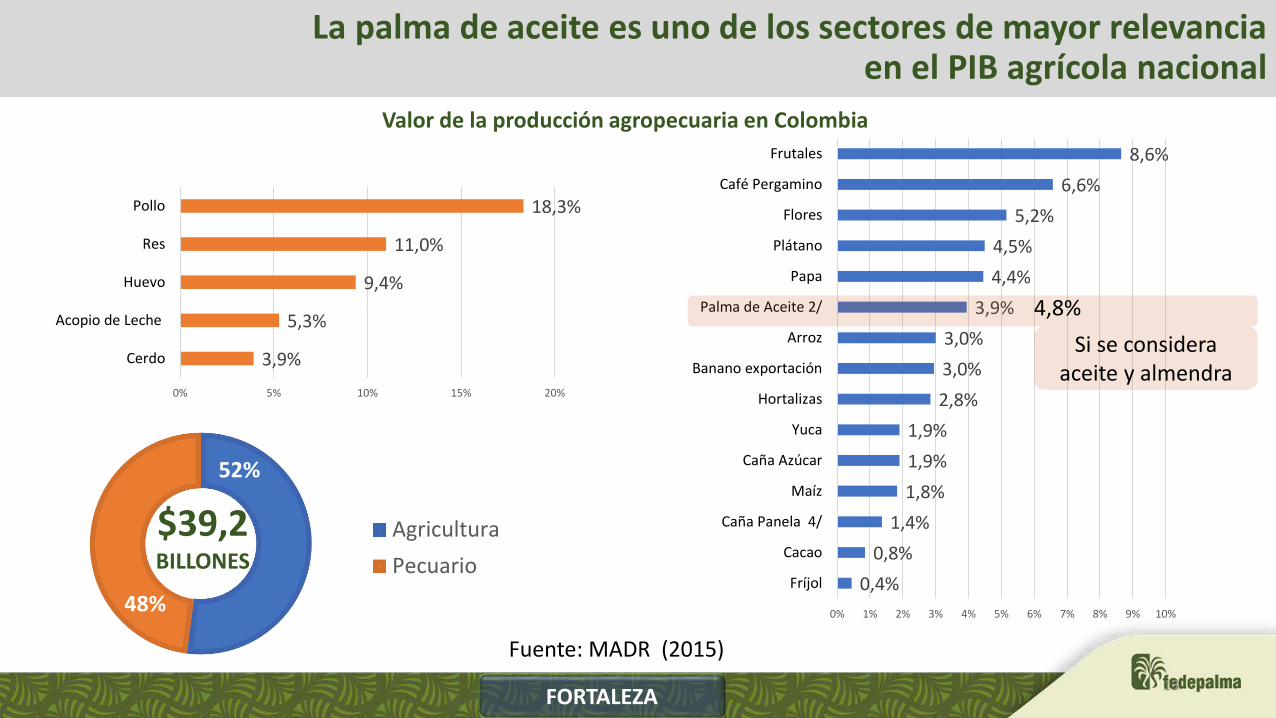

Valor de la producción agropecuaria en Colombia

0,4%

0,8%

1,4%

1,8%

1,9%

1,9%

2,8%

3,0%

3,0%

3,9%

4,4%

4,5%

5,2%

6,6%

8,6%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Fríjol

Cacao

Caña Panela 4/

Maíz

Caña Azúcar

Yuca

Hortalizas

Banano exportación

Arroz

Palma de Aceite 2/

Papa

Plátano

Flores

Café Pergamino

Frutales

52%

48%

Agricultura

Pecuario

$39,2BILLONES

Fuente: MADR (2015)

4,8%

Si se considera aceite y almendra

La palma de aceite es uno de los sectores de mayor relevancia en el PIB agrícola nacional

3,9%

5,3%

9,4%

11,0%

18,3%

0% 5% 10% 15% 20%

Cerdo

Acopio de Leche

Huevo

Res

Pollo

14

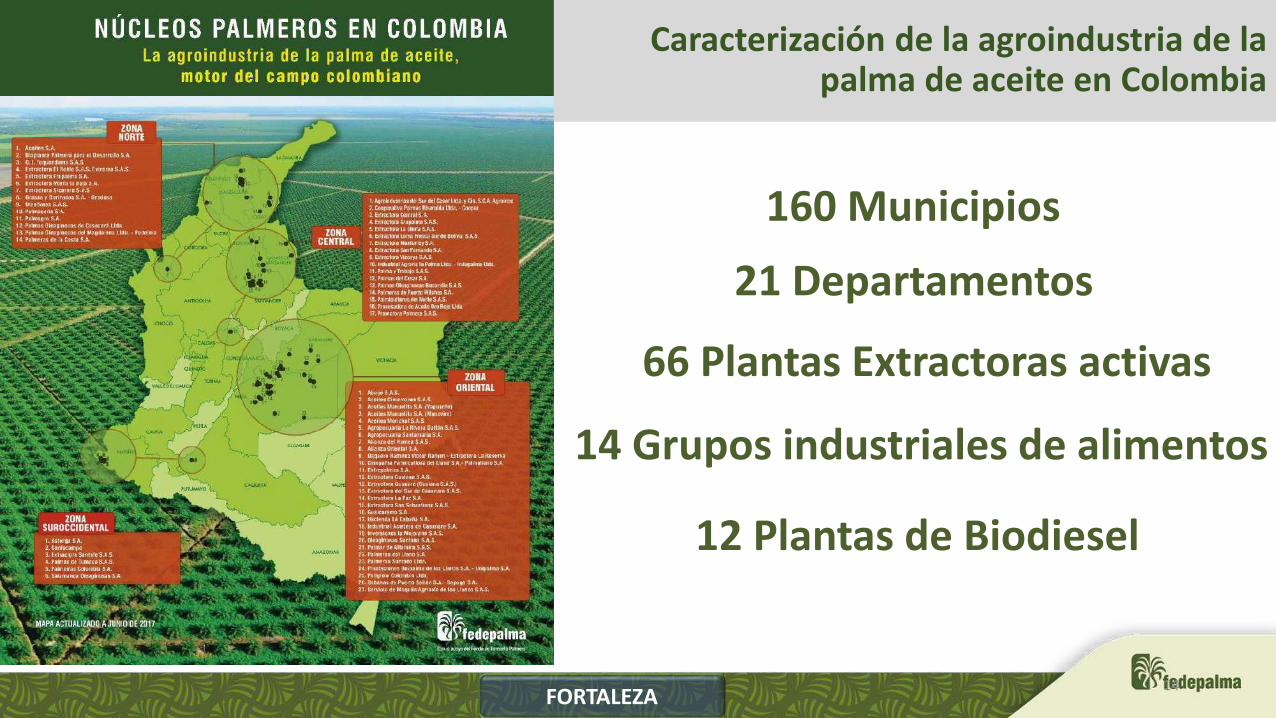

160 Municipios

21 Departamentos

FORTALEZA

Caracterización de la agroindustria de la palma de aceite en Colombia

66 Plantas Extractoras activas

12 Plantas de Biodiesel

14 Grupos industriales de alimentos

52%8,1%

del PIB agrícola(aceite y almendra de

palma)

Valor producción 2018:

$3,3billones

2,4%de la producción mundial

Exporta de su producción

530mil hectáreas

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

1.630

15FORTALEZA

16

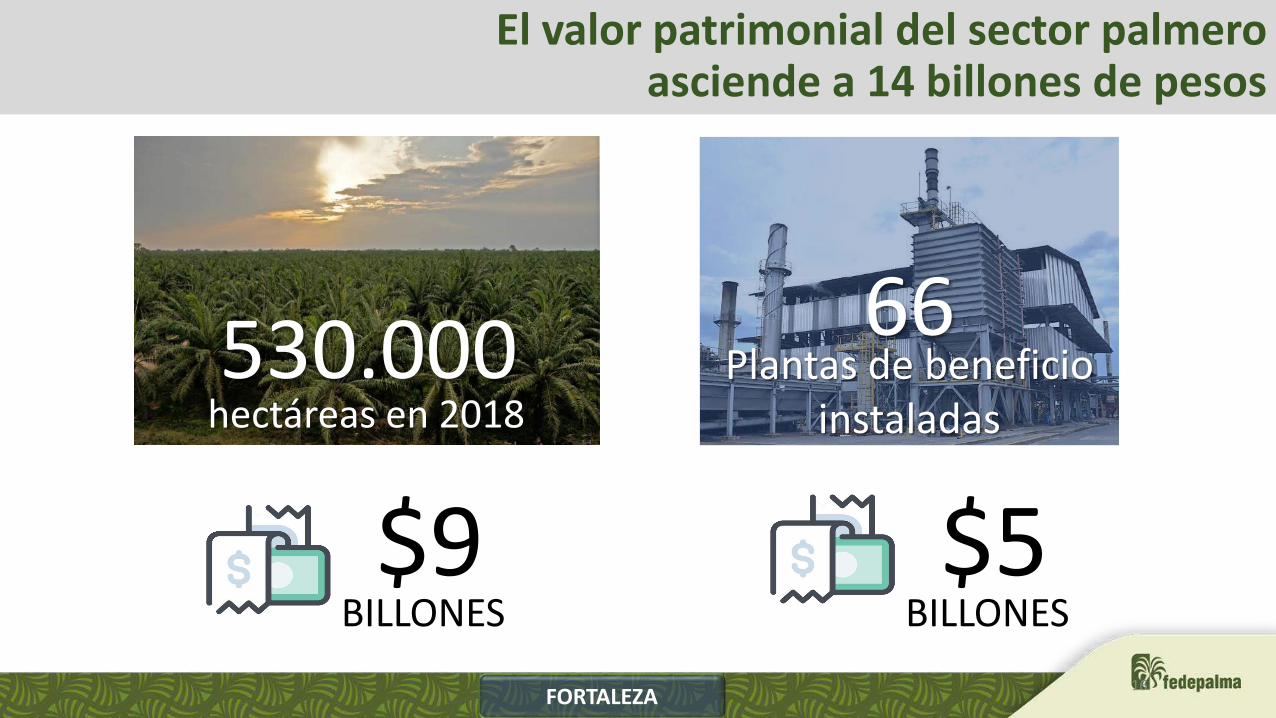

El valor patrimonial del sector palmero asciende a 14 billones de pesos

530.000hectáreas en 2018

Plantas de beneficio instaladas

BILLONES$9

BILLONES$5

66

FORTALEZA

17

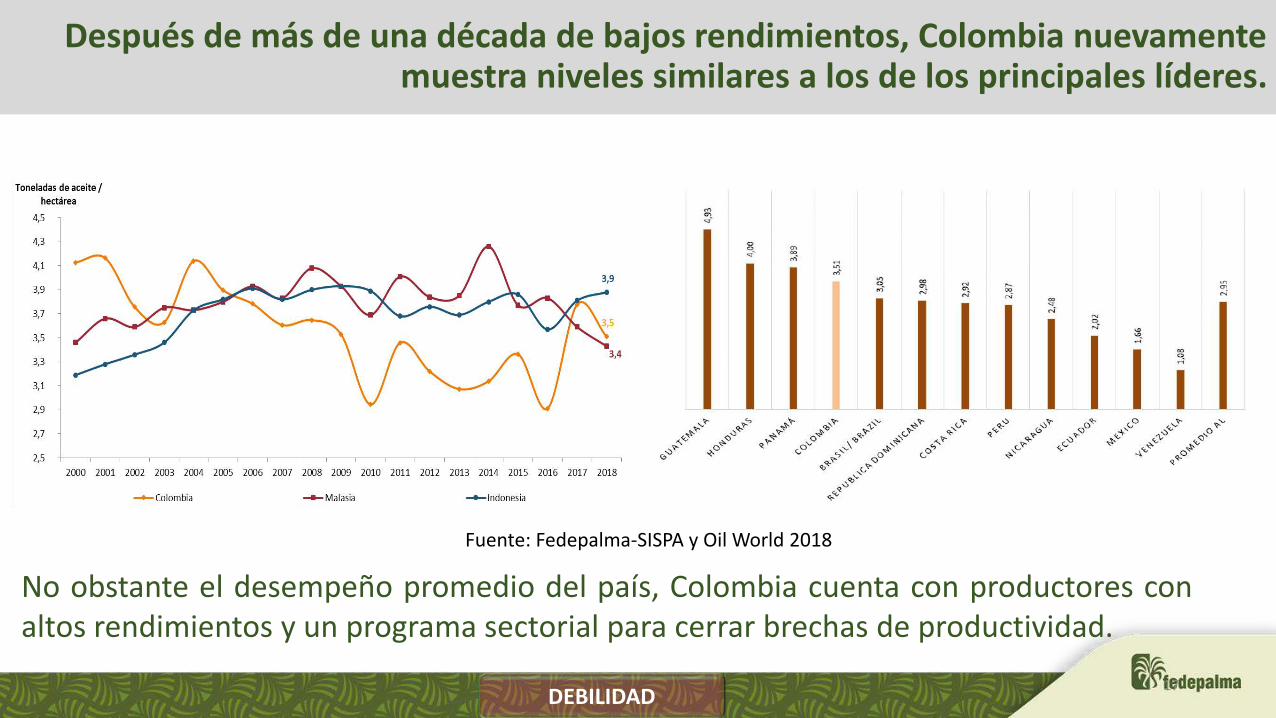

Fuente: Fedepalma-SISPA y Oil World 2018

Después de más de una década de bajos rendimientos, Colombia nuevamente muestra niveles similares a los de los principales líderes.

No obstante el desempeño promedio del país, Colombia cuenta con productores conaltos rendimientos y un programa sectorial para cerrar brechas de productividad.

DEBILIDAD

18

El sector palmero colombiano cuenta con Cenipalma para innovar y transferir conocimiento a la agroindustria

FORTALEZA

Desde 1991

Recursos sectoriales significativos y estables

$356.000MILLONESinversión

acumulada 1994-2018

Beneficio

Costo3:1

Investigación en PC

19FORTALEZA

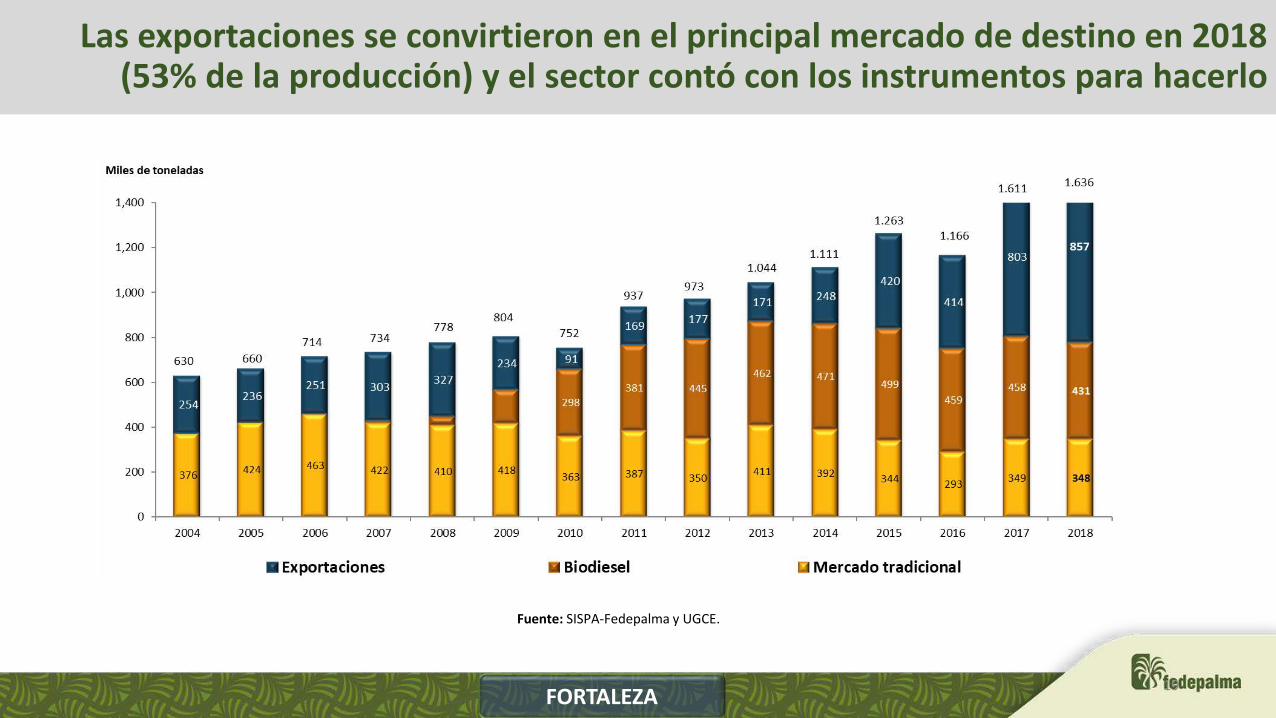

Las exportaciones se convirtieron en el principal mercado de destino en 2018 (53% de la producción) y el sector contó con los instrumentos para hacerlo

Fuente: SISPA-Fedepalma y UGCE.

20

-

200

400

600

800

1.000

1.200

1.400

ene.

-81

ene.

-82

ene.

-83

ene.

-84

ene.

-85

ene.

-86

ene.

-87

ene.

-88

ene.

-89

ene.

-90

ene.

-91

ene.

-92

ene.

-93

ene.

-94

ene.

-95

ene.

-96

ene.

-97

ene.

-98

ene.

-99

ene.

-00

ene.

-01

ene.

-02

ene.

-03

ene.

-04

ene.

-05

ene.

-06

ene.

-07

ene.

-08

ene.

-09

ene.

-10

ene.

-11

ene.

-12

ene.

-13

ene.

-14

ene.

-15

ene.

-16

ene.

-17

ene.

-18

ene.

-19

USD

/t

Evolución del precio del aceite de palma crudo CIF Rotterdam Ene 1981 / Feb 2019

Fuente: Fedepalma, con cifras Oil World

La palma de aceite es un negocio de largo plazo y enfrenta ciclos de precios

AMENAZA

21

141143

155151

133

116119

129132

145

140

127

151149

100

110

120

130

140

150

160

en

e.-

18

feb

.-1

8

mar

.-1

8

abr.

-18

may

.-1

8

jun

.-1

8

jul.

-18

ago

.-1

8

sep

.-1

8

oct

.-1

8

no

v.-1

8

dic

.-1

8

en

e.-

19

feb

.-1

9

MIL

ES D

E TO

NEL

AD

AS

Evolución del precio del aceite de palma crudo CIF Rotterdam Ene 2018 / Feb 2019

Evolución de la producción de aceite de palma crudo Ene 2018 / Feb 2019

Fuente: Fedepalma, con cifras Oil World Fuente: Fedepalma, SISPA

El sector palmero colombiano ha tenido una dinámica importante, pero 2018 fue un año difícil

AMENAZA

-

100

200

300

400

500

600

700

800

ene.

-18

feb

.-18

mar

.-1

8

abr.

-18

may

.-18

jun

.-1

8

jul.-

18

ago

.-18

sep

.-18

oct

.-18

no

v.-1

8

dic

.-1

8

ene.

-19

feb

.-19

USD

/t

22

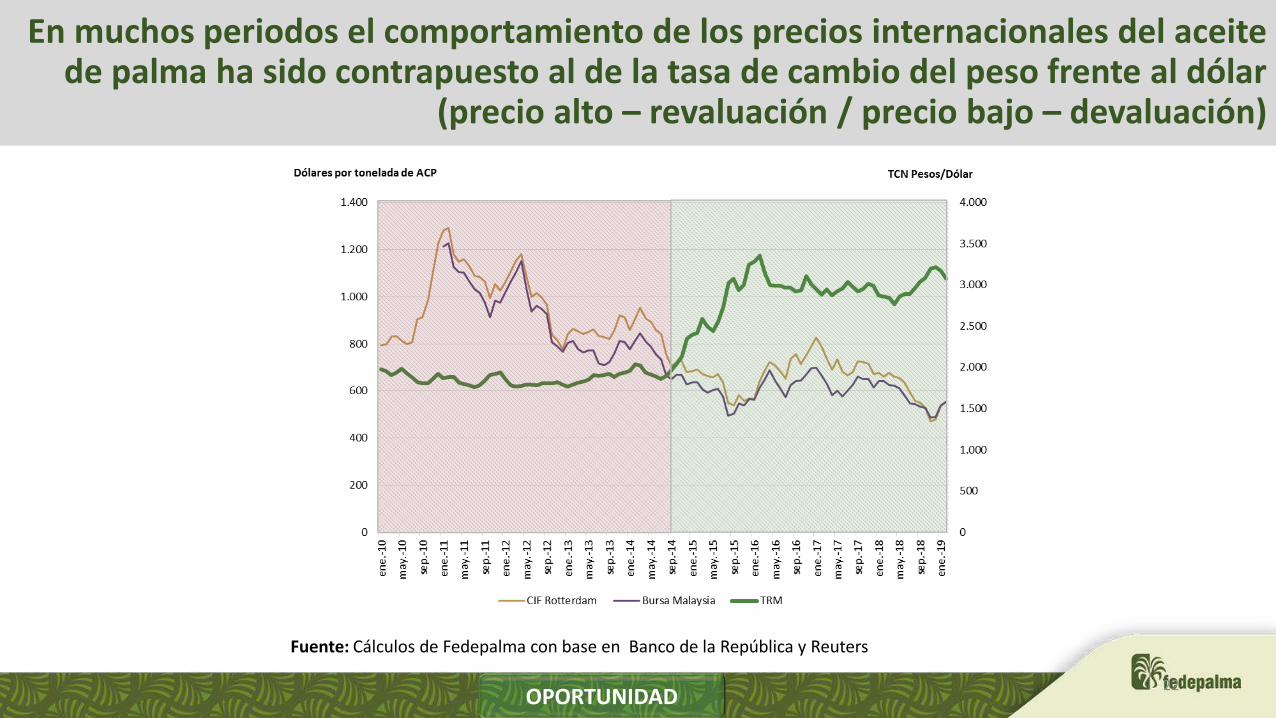

En muchos periodos el comportamiento de los precios internacionales del aceite de palma ha sido contrapuesto al de la tasa de cambio del peso frente al dólar

(precio alto – revaluación / precio bajo – devaluación)

OPORTUNIDAD

Fuente: Cálculos de Fedepalma con base en Banco de la República y Reuters

23

La agroindustria está organizada para optimizar el ingreso palmero

La actividad del FEP Palmero ha representado

un 15% de ingreso adicional

al sector en el periodo 1998-2017

FORTALEZA

US$/ton

0

IPMw1

IPMw3

% ventas a los mercados

Cesión

Compensación

Precio Promedio

24

Política errática del Gobierno

Entrada de importaciones de aceite de palma desde Ecuador que no cumplen con la normativa de comercialización aplicable para la producción nacional.

Aumento significativo de las importaciones de aceite de palma en el último año

AMENAZA

25

Decisiones regulatorias equivocadas respecto a la formación de precios del aceite de palma para el mercado local de biodiésel

AMENAZA

• Dos señales de precio de venta del aceite de palma en el mercado local en 2018 (una de mercado no regulado y otra de mercado regulado)

• Estancamiento de mezclas en el Programa Nacional de Biodiesel

Activa gestión de Fedepalma con el nuevo Gobiernopara reactivar y normalizar la política de biocombustibles.

26OPORTUNIDAD

27OPORTUNIDAD

Medellín Bogotá

28OPORTUNIDAD

El biodiésel de palma ofrece una solución inmediata a la problemática de mala calidad del aire en ciudades como Medellín y Bogotá

material particulado

opacidad del smog

hidrocarburos

REDUCCIÓNDE EMISIONES

Biodiésel de palma El sector palmero tiene capacidad inmediata para

incrementar la mezcla

B20

B15

agrícola

industrial

413.000ton

730.000ton

29FORTALEZA

PROGRAMA DE ACEITE DE PALMA SOSTENIBLE DE COLOMBIA

Plataforma multi stakeholder• Productores• Compradores• Gobierno• Agentes de la cadena• Sociedad civil

30FORTALEZA

La expansión de la palma de aceite en Colombia no se ha relacionado significativamente con la deforestación (menos del 10%).

31OPORTUNIDAD

32

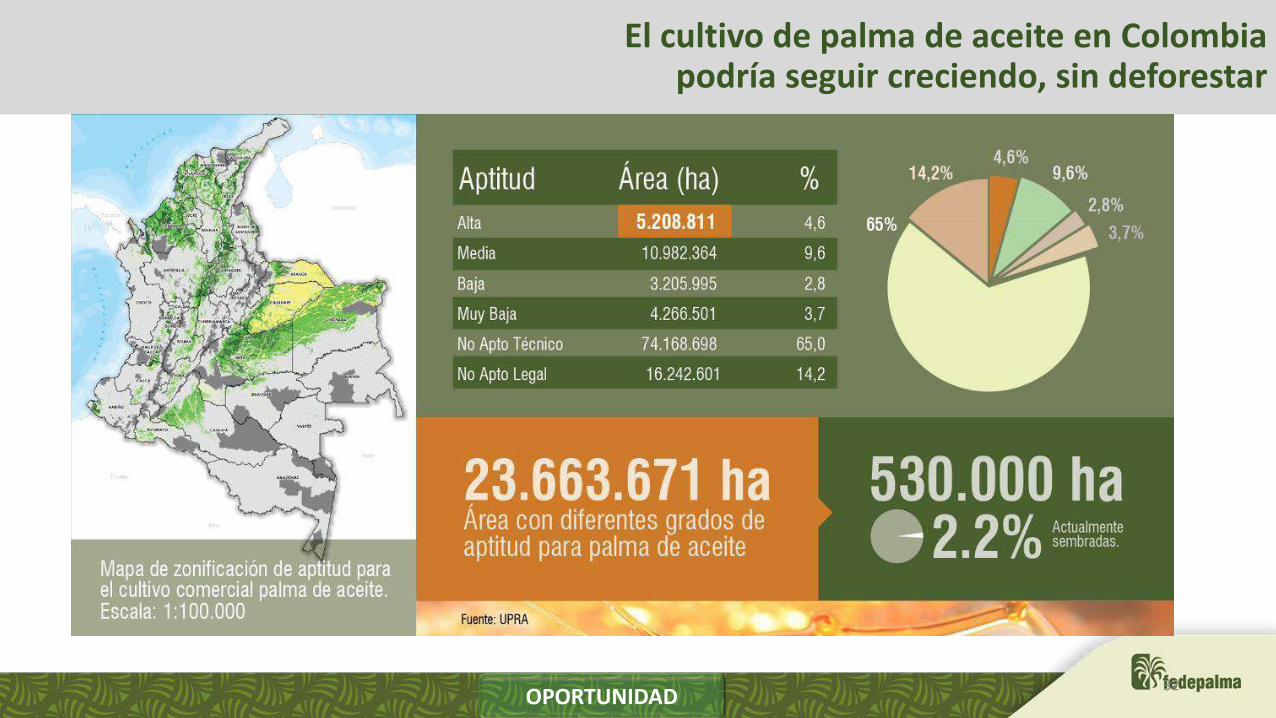

El cultivo de palma de aceite en Colombia podría seguir creciendo, sin deforestar

OPORTUNIDAD

33FORTALEZA

La palma de aceite genera impactos sociales positivos

Genera empleo formal y de calidad

Promueve losnegocios inclusivos y

la asociatividad

Contribuye al desarrollorural y la sustitución de

cultivos ilícitos

34FORTALEZA

35FORTALEZA

36

La agroindustria de la palma de aceite en Colombia

ÚNICA Y DIFERENCIADA

37

Entorno de la palmicultura a nivel global

Palma de aceite en Colombia

Financiamiento para el sector palmero

1

2

3

38

Costos de Establecimiento

Costos de Mantenimiento

Ejemplo de flujo neto de ingresos

estimados para una hectárea de palma Elaeis guineensis.

La palma de aceite: un negocio de largo plazoEl financiamiento no siempre es acorde con los plazos requeridos por el cultivo

AMENAZA

Periodo de gracia

Plazo total del crédito

39

Fuente: Fedepalma- Cenipalma. Datos reales de dos productores con base en el estudio de costos de 2017

Para mejorar la competitividad de la palmicultura colombiana es indispensable incrementar la productividad (disminuir brechas)

Impacto de la productividad en costo unitario

OPORTUNIDAD

376.794

282.680

328.711

16

29

0

5

10

15

20

25

30

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

Baja productividad / altocosto unitario Alta productividad / bajo costo unitario

ton

RFF

/he

ctár

ea

$ t

on

/ R

FF

Costo ton RFF Precio promedio ton RFF (2017) Productividad

16% margen

40

El establecimiento y mantenimiento del cultivo hasta año 3,con buena incorporación de tecnología,

se ubica entre $16 y $18 millones /hectárea

40

Establecimiento Mantenimiento

Año 0 Año 1 Año 2 Año 3

7.098.198 1.764.297 1.921.707 2.038.545(4 años)

5.575.812

Otros

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Establecimiento de cobertura

Sistema de Riego

Siembra de palma

Vivero

Vías, puentes, alcantarillas y canales

Preparación del terreno

Diseño de plantación

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Año 1 Año 2 Año 3

Fertilización por hectárea Control de Malezas

Control sanitario Costo riego (operación, mantenimiento, agua)

Poda Ablación de racimos

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Planeación y seguimiento de actividades

Tierra

Asistencia Técnica

Animales, combustible, repuestos

OPORTUNIDAD

41

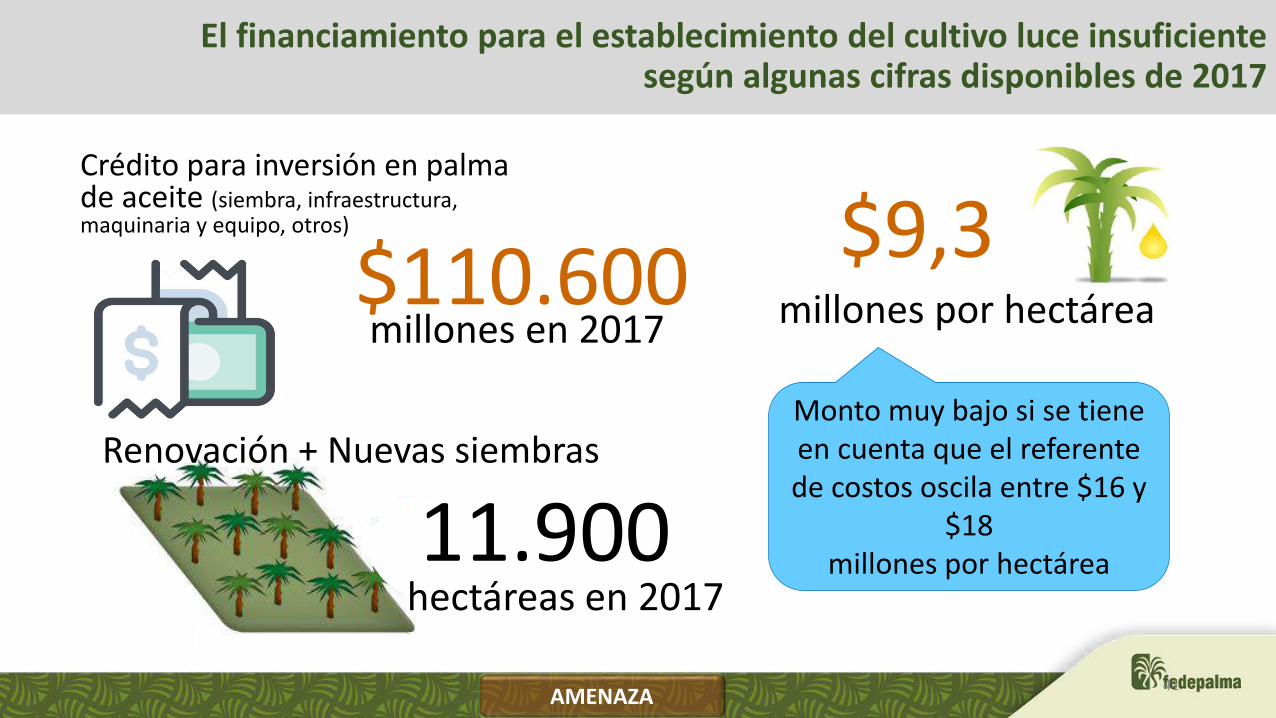

El financiamiento para el establecimiento del cultivo luce insuficiente según algunas cifras disponibles de 2017

11.900Renovación + Nuevas siembras

Crédito para inversión en palma de aceite (siembra, infraestructura, maquinaria y equipo, otros)

$110.600

hectáreas en 2017

millones en 2017 millones por hectárea

Monto muy bajo si se tiene en cuenta que el referente de costos oscila entre $16 y

$18 millones por hectárea

$9,3

AMENAZA

42

La palmicultura colombiana requerirá importantes recursos de financiamiento en 2019

Renovación + Nuevas siembras(a partir de viveros existentes)

$350.000millones en 2019BILLONES en 2019

$2,3

OPORTUNIDAD

Sostenimiento+cosecha+transporte

20.500hectáreas en 2019

486.000hectáreas en Producción 2019

Extracción de aceite

$350.000millones en 2019

1,7millones de

toneladas en 2019