PREGUNTAS FRECUENTES DEL SECTOR FORESTAL · preferentemente forestal para establecer plantaciones...

36

SUBSECRETARIA DE PRODUCCIÓN FORESTAL PREGUNTAS FRECUENTES DEL SECTOR FORESTAL Junio- 2014

Transcript of PREGUNTAS FRECUENTES DEL SECTOR FORESTAL · preferentemente forestal para establecer plantaciones...

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

PREGUNTAS FRECUENTES DEL

SECTOR FORESTAL

Junio- 2014

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 1 de 36

Contenido

1. Distribución Geográfica: ............................................................................................................ 2

2. Descripción del Sector Forestal: ................................................................................................ 8

3. Régimen Laboral: ..................................................................................................................... 13

4. Aspectos Comerciales: ............................................................................................................ 17

5. Régimen Legal: ........................................................................................................................ 20

6. Costos de Terrenos Urbanos, Patentes e Impuestos Municipales. ......................................... 26

7. Régimen Tributario:................................................................................................................. 27

8. Programa de Incentivos para la Reforestación con Fines Comerciales................................... 29

9. Tabla de Costos por Especie y Densidad 2014-2017 ............................................................... 34

10. Logros del Programa 2013: ................................................................................................... 35

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 2 de 36

1. Distribución Geográfica:

Características de las distintas zonas forestales del país

Los Bosques en el Ecuador se encuentran representados en las cuatro regiones naturales: la costa, la

sierra, la Amazonía y la región insular; contienen diferentes formaciones vegetales y tipos de bosques

naturales cuyas características dependen principalmente de las condiciones bioclimáticas y geográficas.

El país tiene una posición privilegiada por encontrarse en la mitad del mundo; la que está influenciada

por: las corrientes marinas de Humboldt y Nor ecuatorial, la presencia de la cordillera de los Andes y la

influencia de los vientos cálidos de la Amazonía. El gradiente altitudinal desde el nivel del mar hasta los

6.000 m.s.n.m permite una variación en formaciones vegetales y climas lo que ocurre en una diversidad

importante de ecosistemas forestales.

La superficie que representan los bosques plantados, alcanzan las 164 mil hectáreas (MAE –STCP -

2006), mientras que los resultados recientes de la Evaluación Nacional Forestal desarrollada por el

Ministerio del Ambiente MAE con el apoyo del Programa Forestal FAO-Finlandia (MAE- 2013)

demuestran un potencial en Superficie con Bosques Nativos que alcanza las 11´363.288 hectáreas,

habiéndose calculado una producción en volumen de madera de unos 774 millones de m3, potencial

que se encuentra repartido en las siguientes formaciones vegetales:

BOSQUES SECOS: Bosque Seco Andino; Bosque Seco Pluvioestacional.

BOSQUES ANDINOS: Bosque Siempre Verde Andino Montano; Bosque Siempre Verde Andino de Pie de

Monte; Bosque Siempre Verde Andino de la Ceja Andina.

BOSQUES HÚMEDOS: Bosque Siempre Verde de Tierras Bajas de la Amazonía; Bosque Siempre Verde de

Tierras Bajas del Choco; Manglar; Moretal.

También se debe mencionar que la disponibilidad de tierras de vocación forestal o de uso

preferentemente forestal para establecer plantaciones forestales que existen en el Ecuador Continental

de acuerdo con el Mapa publicado en el Acuerdo Interministerial MAE/MAGAP 002 del 18 de octubre

del 2012 es de 2´616.555,50 ha. (Ver Fig. 1); a los Bosques naturales se debe sumar también la

superficie que representan los bosques plantados, que alcanzan las 164 mil hectáreas (MAE –STCP -

2006).

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 3 de 36

Fig. 1 Mapa de Zonificación de Tierras para Forestación y Reforestación con fines comerciales

Fuente: Subsecretaria de Producción Forestal 2014

De un volumen de 3´689.180,19 m3, que se aprovecha legalmente con autorizaciones del MAE, las

plantaciones forestales constituyen el 60%. (MAE Aprovechamiento de Recursos Forestales 2010).

Como se puede inferir el aporte de los bosques plantados es altamente significativo puesto que

representa cerca del 50% del volumen que se aprovecha para cubrir la demanda de la industria y de los

requerimientos de la población local, el sector forestal ecuatoriano, se constituye en uno de los sectores

declarados como estratégicos por parte del Gobierno Nacional, en este espacio ocho de las 12

estrategias señaladas en el Plan Nacional para el Buen Vivir 2009-2013 están vinculadas con actividades

forestales , adicionalmente el Sector Forestal es considerado como prioritario para aportar al desarrollo

sostenible y al cambio de la Matriz Productiva, en el marco de lo cual se ha incorporado a los Productos

Forestales de la Madera como uno de los 14 sectores productivos importantes para este cambio.

(MCPEC 2012).

Información climática y suelos de las distintas zonas forestales

La información del Inventario de Recursos Naturales se encuentra procesada y expuesta en el GEOPORTAL del MAGAP http://geoportal.magap.gob.ec/inventario.html Los mapas que se incluyen al presente documento fueron obtenidos de la dirección electrónica a la que se hace referencia.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 4 de 36

Fig. 2. Mapa de precipitación (Isoyetas)

Fuente: Subsecretaria de Producción Forestal 2014

La precipitación se distribuye a nivel nacional de manera unimodal, el régimen de lluvias está influenciado para la costa y la sierra particularmente por la presencia de la corriente Nor -ecuatorial, lo que influye en periodos estacionales con lluvias durante los meses de diciembre hasta abril, el resto del año se tiene una época seca sin lluvias como consecuencia del aparecimiento de la corriente fría de Humboldt. La región amazónica tiene un comportamiento sui generis puesto que los vientos cálidos, la alta humedad relativa y las tierras bajas de la llanura amazónica influyen de manera constante en la formación de precipitaciones.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 5 de 36

Fig. 3. Mapa de Suelos

Fuente: Subsecretaria de Producción Forestal 2014

Los suelos se caracterizan por tener una amplia variación de pendientes; la costa, la Amazonía y las hoyas del callejón interandino se caracterizan por tener suelos planos, ligeramente ondulados y ondulados. Las estribaciones de las cordilleras tanto de la vertiente del Pacífico como del Amazonas, se caracterizan por tener pendientes; colinadas, escarpadas y abruptas

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 6 de 36

Fig.4. Mapa de Suelos (textura)

Fuente: Subsecretaria de Producción Forestal 2014

La textura de los suelos representa la relación en porcentaje de: limo, arena y arcilla, el mapa muestra

una relación de textura referida a una característica general de composición granulométrica, se puede

ver que la mayoría de suelos son de textura media lo que equivale a tener suelos con porcentajes

equilibrados de las principales partículas del suelo.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 7 de 36

Fuente: Subsecretaria de Producción Forestal 2014

El Mapa de aptitud permite establecer las opciones de laboreo del suelo relacionada con las limitaciones y las posibilidades de usar maquinaria agrícola, el potencial está íntimamente relacionado con las pendientes, la presencia de lluvias (precipitación y temperatura), los suelos y la temperatura.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 8 de 36

2. Descripción del Sector Forestal:

Industria de madera aserrada

En el país esta industria se caracteriza por la producción basada principalmente en el uso de la

motosierra, que es empleada para las actividades de apeo de árboles, dimensionamiento de trozas,

aserrado y reaserrado, lo cual genera productos de mala calidad, con un alto porcentaje de desperdicio,

llegando éste hasta un 56.5% de promedio. (MIPRO – MCPEC 2011)

Este enorme desperdicio de madera en el proceso de motoaserrado, sumado a la sub utilización del

recurso en las operaciones de aprovechamiento forestal, contribuye al agotamiento del bosque nativo,

principal fuente de abastecimiento de la madera para aserrío. (Galindo, G.; 2012).

La misma fuente señala, que el consumo nacional de los 3.419 establecimientos industriales y

comerciales inscritos en el Registro Forestal del MAE resulta en un total de 2.323.000 m3 de madera

aserrada. De este total, el 56% proviene de motoaserrado. Cabe señalar que en el Registro Forestal no

constan inscritos un alto número de establecimientos considerados en el segmento de la pequeña y

mediana industria MIPYMES, distribuidas en todo el país; sin embargo, su consumo se encuentra

considerado en el volumen arriba indicado, siendo la principal fuente de abastecimiento de materia

prima la que proviene de los depósitos de madera, que representan el 83,5% del total de los

establecimientos.

Industria de Tableros

Este sector industrial se halla conformado por: 1) Segmento de chapas, tableros contrachapados y

alistonados; 2) Segmento de tableros aglomerados; y 3) Segmento de tableros de fibras MDF, el estado

actual de este segmento se resume en el Cuadro1.

Cuadro1. Resumen del Segmento de la Industria de Tableros

Segmentos Empresas Productos Materia Prima (%) Capacidad instalada (m3)

Mercado %

Plantaciones Otra fuente Local Exportación

Chapas y Tableros contrachapados y Alistonados

Endesa - Botrosa Plywood Ecuatoriana Codesa Arboriente

Plywood: Corriente,

40 - 60 40 - 60 MFS B.

Nativo 143.200,00 30 - 80 20 - 70

Decorativo y

Marino,

Alistonado,

Chapas decorativas

Tableros Aglomerados

Novopan del Ecuador Aglomerados

(diferentes espesores)

40 - 50 50 - 60

Subproductos 186.000,00 40 - 50 50 – 60

Aglomerados Cotopaxi

Tableros de fibras MDF

Aglomerados Cotopaxi

Tableros MDF 60 40

Subproductos 80.000,00 50 50

Fuente: COMAFORS CDC-MIPRO, 2011

Los tableros que se fabrican en el país han sido reconocidos a nivel de la región por ser Tableros de

buena calidad que se fabrican con tecnología actualizada y con base a políticas de reinversión en

grandes empresas, la situación geográfica (Logística) permite cubrir la demanda de diferentes destinos,

se reconoce el abastecimiento del 100% para la demanda local, que ha permitido fomentar la materia

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 9 de 36

prima para usar en esta industria que produce una diversidad de tipos de tableros y se han reconocido,

procesos y productos con certificaciones internacionales.

Zonas con mayor cantidad de industrias

La gran industria forestal está localizada mayormente en el noroccidente en las provincias de Pichincha,

Cotopaxi, Esmeraldas y en el centro oriente de la Amazonía en la provincia de Pastaza. Además una

planta importante para procesar chip de eucalipto para exportación está localizada en el Puerto de

Esmeraldas. Y existen plantas para procesar bloques de balsa en la provincia de Los Ríos.

Zonas con mayor potencial de crecimiento

La región costera y la sierra central.

¿Cuál es la demanda nacional de madera?

La demanda de productos forestales a nivel Nacional es de alrededor de 7 millones de m3 (MIPRO 2008) y de especies incentivadas es de aproximadamente 5 millones en los últimos tres años.

A continuación se presenta un cuadro de las maderas incentivadas según los datos de movilización emitidos por el MAE de los últimos 3 años.

Fuente: MAE (Ministerio del Ambiente)

No. Nombre Científico Volumen Movilizado % 1 Eucalyptus Globulus Labill 877.765,65 18%

2 Pinus Radiata 485.867,15 10%

3 Tectona Grandis 360.147,07 7%

4 Cordia Alliodora 321.265,66 6%

5 Pinus Patula 254.395,78 5%

6 Schizolobium Parahybum 212.175,66 4%

7 Ochroma Pyramidale 202.329,26 4%

8 Gmelina Arborea 196.100,41 4%

9 Jacaranda Copaia 49.757,36 1%

10 Eucaliptus Grandis 40.537,39 1%

11 Cedrelinga Cateniformis 36.764,53 1%

12 Parkia Multijuga 26.834,05 1%

13 Cupresus Macrocarpa 15.379,96 0,3073%

14 Hevea Brasilensis 10.299,19 0,2058%

15 Triplaris Cumingiana 2.167,36 0,0433%

16 Persea Americana 1.535,40 0,0307%

17 Alnus Acuminata 5,52 0,0001%

18 Prosopis Pallida 2,03 0,0000%

19 Resto de especies 1.910.834,88 38,1849%

TOTAL GENERAL DE ESPECIES 5.004.164,29 100% Fuente: MAE (Ministerio del Ambiente)

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 10 de 36

Crecimiento en m3 por año de algunas especies de árboles como el eucalipto y la teca

En el país se tiene 2 especies de Eucalipto con importancia económica como materia prima: (Eucalyptus globulos, Eucalyptus urograndis). El E. glóbulus está distribuido en la zona del callejón interandino habiéndose reportado un Incremento Medio Anual (IMA) de 15 m3/ha/año. El E.urograndis, conocido como Eucalipto del trópico crece en zonas de Bosque Húmedo Tropical con rendimientos de 29-30 m3/ha/año de IMA, con individuos obtenidos a partir de la selección de huertos clonales (Miller Flores-EXPOFORESTAL).

ESPECIE

CALIDAD

SITIO

TURNO

(años)

PRODUCCION

ANUAL (m3/ha)

Pino radiata

1

2

10

10

200

180

Pino pátula

1

2

10

10

200

180

Eucalipto

globulos

1

2

12

12

200

180

Eucalipto

urograndis*

1

2

7

7

310

250

*usando clones

Fuente: Subsecretaria de Producción Forestal 2014

La Teca, es una especie que se encuentra adaptada a las zonas tropicales, requiere suelos sueltos con regímenes de precipitación estacionales y al menos con cuatro meses de estiaje. En condiciones favorables el crecimiento a los dos años es 8-10 mt. de altura, se han logrado IMA de 12 a 15 m3/ha/año en turnos de 15 a 20 años. (CORMADERA –Proyecto ITTO PD17/97 Rev.3-octubre 2001).

¿Existen viveros desarrollados de plantines de eucalipto, teca y otras especies forestales?

En el Ecuador existen varias empresas dedicadas a la producción de plantas de Eucalipto y Teca con sistemas automatizados de producción y alto control de calidad del material genético, en los procesos de producción de plantas.

A continuación se señala la página web de la empresa Reforei S.A. www.reforei.com que produce a nivel de vivero, plantas de las especies forestales tropicales.

Costo de poda, cosecha

El costo de mantenimiento (que incluye las podas), para los 4 primeros años está referida en la “tabla de costos por especie”, en donde se señala que las plantaciones bonificadas, gozan del incentivo hasta en un 75% del valor calculado si se tiene un 100% de sobrevivencia.

Los costos del aprovechamiento forestal dependen de: tipo de aprovechamiento, accesibilidad para realizar estas actividades, tipos y calidad del suelo y la pendiente; si la cosecha es mecanizada se estima costos promedio de $15 USD /m3 stereo aprovechado (troza).

Costos de mantenimiento anual estimado

El costo de mantenimiento (podas) de los 4 primeros años se incluye en la tabla de costos y gozan del incentivo del 75% de dicho costo, que se hace referencia en la Resolución 002 del 14 de enero, promulgado por la Subsecretaría de Producción Forestal.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 11 de 36

Valor de la TM en pie Eucalipto y Teca

En el presente documento la referencia de unidades de volumen de madera será referida estrictamente a metros cúbicos. El precio referencial del m3 de Eucalipto (urograndis y globulus) al final del turno calculado para 8 años, es de USD 8. /stereo en pie (EXPOFORESTAL).

Una descripción de los precios calculados para la madera rolliza y aserrada de Teca, se presenta en la tabla.

Tabla 1. Precio referencial de madera en rollo y aserrada para Teca.

Precios de Madera Rolliza y Aserrada SNB Export

Categoría(cm) Precio/m3($) en troza Precio/m3 ($) en filo

vivo

35 - 43* 60 110

44 - 53* 110 160

54 - 69** 160 210

70 - 83** 230 280

84 - 110** 280 330

111 - 130** 330 380

131 - 150** 380 430

TOTAL

* Descuento de 7 cm a la circunferencia ** Descuento de 5 cm a la circunferencia Fuente: Asoteca 2010

Valor de la tierra según aptitudes

El precio referencial de la tierra varía en general de acuerdo a:

Tipo de suelo o textura.

Acceso a fuentes de agua estables (represas, ríos, canales de riego, etc.).

Acceso a infraestructura vial.

Precipitación anual.

¿Qué es el manejo de bosque nativo?

El manejo de bosque nativo constituye la aplicación de diferentes prácticas silviculturales que en función de criterio e indicadores, permiten alcanzar la sostenibilidad y buen manejo del bosque nativo (natural). Se debe indicar que el bosque nativo está referido a las formaciones vegetales que en su estructura de área basal superan el 40% de una formación original.

En octubre de 2012 el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca (MAGAP) y el Ministerio del Ambiente (MAE) suscribieron el Acuerdo Interministerial Nº 002 el mismo que tiene por objeto regular el establecimiento de las plantaciones forestales en el Ecuador en tierras disponibles para ese fin. El Artículo 4 señala las consideraciones técnicas para la ubicación y localización de las plantaciones forestales con fines comerciales restringiendo su ubicación a: sitios fuera de las áreas que forman parte del Programa Socio Bosque, del Sistema Nacional de Áreas Protegidas, áreas con coberturas de bosque nativo, páramo y vegetación arbustiva. (Anexo Acuerdo Interministerial 002).

¿Los campos tienen bosques nativos?

Se puede solicitar al MAE una autorización para cambio de uso de suelo, solo hasta el 30% del predio. En concomitancia con el Acuerdo Interministerial antes mencionado.

¿Costo de desmonte?

El costo referencial del desmonte es de US 45 la hora con maquinaría.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 12 de 36

¿Hay disponibilidad de mano de obra?

Existe amplia disponibilidad de mano de obra en el sector rural ecuatoriano.

Costo pick up doble cabina 4 X 4

Chevrolet Dmax 3.0 CD 4x4 full: US 38,990 incluido el 12% de I.V.A.

Riesgos de fuego para las plantaciones

Además de los riesgos de fuego inherentes a la actividad, no existe ningún riesgo extraordinario que afecte la actividad forestal en Ecuador.

Grado de tecnicismo en contratistas forestales

Al ser la actividad forestal en Ecuador aún incipiente, el grado de tecnicismo de los operadores forestales tiene aún un espacio para la mejora.

Existen en el Ecuador 5 universidades que poseen la carrera de ingeniería forestal.

¿A qué se refieren con ‘Monocultivos’?

En la legislación forestal no se ha dado una definición técnica de lo que es un monocultivo referido a

plantaciones forestales; este término se ha utilizado de manera reiterativa por parte de ONG y otros

grupos ecologistas que están en contra del fomento de las plantaciones forestales.

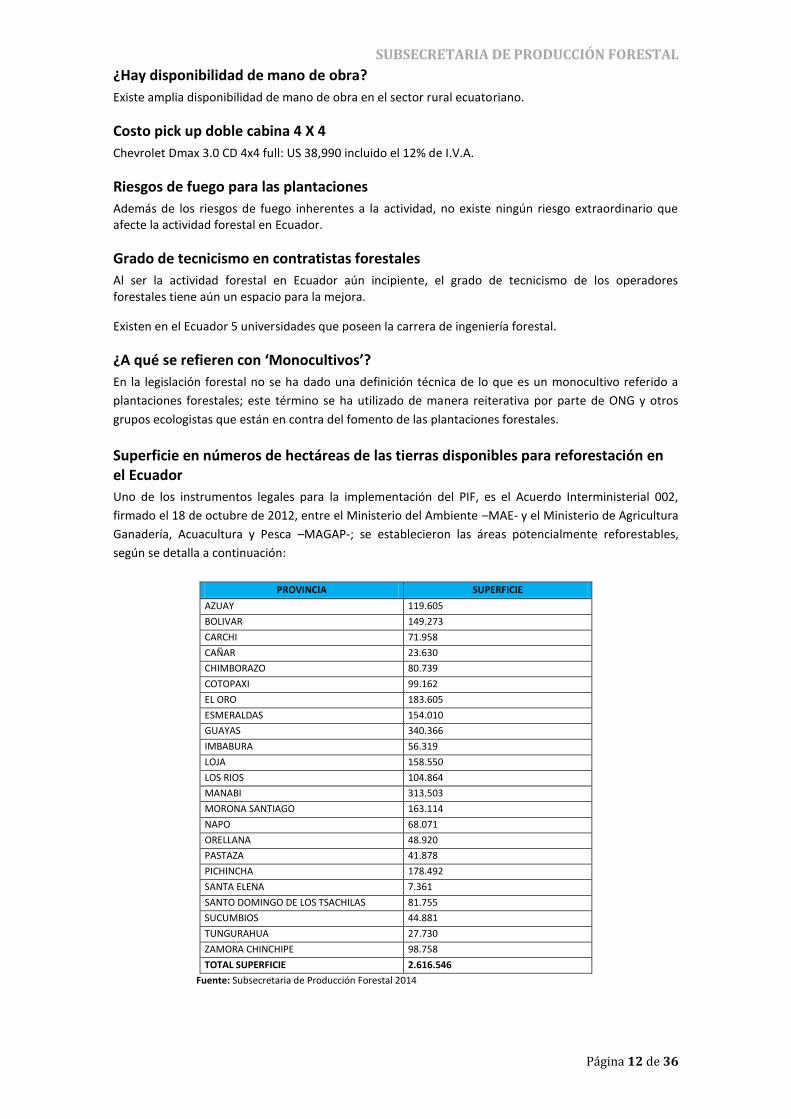

Superficie en números de hectáreas de las tierras disponibles para reforestación en el Ecuador

Uno de los instrumentos legales para la implementación del PIF, es el Acuerdo Interministerial 002,

firmado el 18 de octubre de 2012, entre el Ministerio del Ambiente –MAE- y el Ministerio de Agricultura

Ganadería, Acuacultura y Pesca –MAGAP-; se establecieron las áreas potencialmente reforestables,

según se detalla a continuación:

PROVINCIA SUPERFICIE

AZUAY 119.605

BOLIVAR 149.273

CARCHI 71.958

CAÑAR 23.630

CHIMBORAZO 80.739

COTOPAXI 99.162

EL ORO 183.605

ESMERALDAS 154.010

GUAYAS 340.366

IMBABURA 56.319

LOJA 158.550

LOS RIOS 104.864

MANABI 313.503

MORONA SANTIAGO 163.114

NAPO 68.071

ORELLANA 48.920

PASTAZA 41.878

PICHINCHA 178.492

SANTA ELENA 7.361

SANTO DOMINGO DE LOS TSACHILAS 81.755

SUCUMBIOS 44.881

TUNGURAHUA 27.730

ZAMORA CHINCHIPE 98.758

TOTAL SUPERFICIE 2.616.546

Fuente: Subsecretaria de Producción Forestal 2014

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 13 de 36

El estudio técnico para calificar las zonas disponibles para la reforestación con fines comerciales, fue un

trabajo desarrollado conjuntamente con el Ministerio del Ambiente en donde se consolidaron variables

para discriminar zonas de conservación y zonas para forestación productiva, los criterios fueron los

siguientes:

1. Ecosistemas frágiles.- No se puede establecer plantaciones con fines productivos en lugares como:

a) Bosque nativo, b) Páramos, sobre los 3.500 msnm al norte del paralelo 3° y 3.000 msnm al sur

del paralelo 3°, c) Vegetación arbustiva.

2. Sistema Nacional de Áreas Protegidas.- Dentro de estas zonas no se establecerán plantaciones con

fines productivos. En las áreas de amortiguamiento comprendida entre el límite de cada área

natural y 2 km medido en forma perpendicular al límite, se podrá establecer plantaciones

forestales en función del ecosistema que lo caracteriza.

3. Áreas de Socio Bosque.- Estas áreas son destinadas exclusivamente para conservación, por ende

no se establecerán plantaciones con fines comerciales.

4. Zonas de Protección Permanente.- Estas zonas están relacionadas a la protección de cursos de

agua permanentes o intermitentes, por lo tanto se establecerán plantaciones forestales a lo largo

de estas zonas considerando la siguiente faja de protección:

Ancho del río (cauce permanente) Ancho mínimo zona de protección permanente por lado

Hasta 3 m 5 m

De 3 a 10 m Al menos 10 m

De 10,1 a 30 m Al menos 15 m

Superiores a 30,1 m Al menos 30 m

Fuente: Subsecretaria de Producción Forestal 2014

5. Pendiente.- El establecimiento de plantaciones forestales productivas se limitará a sitios con

pendiente promedio de hasta 50°.

6. Precipitación.- Se podrán establecer plantaciones con fines comerciales en lugares cuya

precipitación sea igual o mayor a 500mm.

7. Cobertura de uso del suelo.- Zonas con cultivos anuales, semipermanentes y permanentes no

están disponibles para reforestación con fines comerciales, con lo que se garantiza el respeto a la

Soberanía Alimentaria del Plan Nacional del Buen Vivir.

8. Erosión del Suelo.- Se podrán establecer plantaciones forestales en zonas cuyos suelos presenten

erosión moderada y ligera. Suelos sin erosión son dedicados a la agricultura y con erosión alta y

severa serán dedicados a protección y conservación.

3. Régimen Laboral:

Sueldo encargado general de un campo, honorario Ing. Agrónomo Asesor, sueldo mínimo del peón. Remuneraciones mínimas mensuales generales ($)

$

Salario básico

340.00

El salario básico unificado para el trabajador en general (incluidos los trabajadores de la pequeña industria, trabajadores agrícolas, y trabajadores de maquila); trabajador/a del servicio doméstico; operarios de artesanía y colaboradores de la microempresa. Sirve de base para (1)

Salario digno

397.00

El salario digno se determina dividiendo el costo promedio de la canasta básica familiar del año 2013, para el número de perceptores del hogar determinados por el INEC, el mismo que servirá de base para calcular la compensación económica que deberá pagar el empleador al trabajador hasta el 31 de marzo del 2014. (2)

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 14 de 36

(1) El valor del salario básico unificado (SBU) servirá de base para el cálculo de los salarios mínimos sectoriales de las 22 comisiones sectoriales, los cuales en ningún caso podrán ser inferiores al SBU.

(2) Los empleadores, sociedades o personas naturales obligadas a llevar contabilidad, que hubieren generado utilidades en el ejercicio económico 2013 o que hubieren pagado anticipo al impuesto a la renta inferior a la utilidad, estarán obligados a pagar la compensación económica para alcanzar el salario digno.

Nota: El Mandato Constituyente No.8 elimina y prohíbe la tercerización, intermediación y contratación laboral por horas. Garantiza las jornadas parciales y lo que exceda del tiempo de trabajo convenido, será remunerado como jornada suplementaria o extraordinaria, con los recargos de ley.

Fuente: Revista EKOS Negocios en base a información del Ministerio de Relaciones Laborales

Categorías ocupacionales en el mercado laboral (dólares x mes)

Agricultura y plantaciones Director Unidad de Negocio 7 427,04

Gerente General 5 000,03

Ingreso anual CEO 89 124,48

Remuneración mayor/menor* 24.98

Director de Operaciones 5 000,04

Director de Ingeniería y Mantenimiento 3 999,96

Director de Post-cosecha, Pedidos y Logística 3 768,96

Biólogo de Laboratorio 2 700,00

Director de Gestión de Talento Humano 2 000,04

Director de Adquisiciones y Comercio Exterior 1 880,04

Jefe de Seguridad y Salud Ocupacional 1 819,96

Jefe de Laboratorio de Suelos 1 727,04

Jefe de Área 1 700,04

Jefe de Costos, Presupuestos y Tesorería 1 700,04

Jefe de Logística Local 1 675,02

Jefe Administrativo 1 299,96

Jefe de Gestión Talento Humano 1 262,46

Jefe de Sistemas 1 080,00

Asistente de Gerencia 908.3

Contador 900

Jefe de almacén 750

Celador nocturno 543.52

Jornalero agrícola 540.67

Trabajadora agrícola 512

Asistente de cuentas por pagar 480.03

Asistente administrativa 480

Asistente de Post-cosecha 450

Producción 394.1

Obrero agrícola 391.42

Fuente: Revista EKOS Negocios en base a información del Ministerio de Relaciones Laborales

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 15 de 36

Silvicultura, extracción de madera y actividades de tipo servicio conexas

CARGO / ACTIVIDAD

ESTRUCTURA OCUPACIONAL

COMENTARIOS / DETALLES DEL CARGO O ACTIVIDAD

CÓDIGO IESS SALARIO MÍNIMO SECTORIAL 2014

JEFE FORESTAL B1 ÁREA DE MANEJO FORESTAL 0101020010006 349.18

JEFE DE OPERACIÓN B2 ÁREA DE APROVECHAMIENTO 0101020010008 348.16

JEFE MANTENIMIENTO

C1 ÁREA DE MANTENIMIENTO 0101020010011 346.12

OPERADOR DE MÁQUINA

C1 ÁREA DE APROVECHAMIENTO 0101020010012 346.12

JEFE DE CAMPO C2 ÁREA DE MANEJO FORESTAL 0101020010013 345.10

VIVERISTA AGROFORESTAL

C2 ÁREA DE MANEJO FORESTAL 0101020010015 345.10

OPERADOR DE MOTOSIERRA

C2 ÁREA DE APROVECHAMIENTO 0101020010016 345.10

JEFE DE CAMPAMENTO

E1 ÁREA DE APROVECHAMIENTO 0101020010023 341.02

AUXILIAR DE MANTENIMIENTO

E2 ÁREA DE MANTENIMIENTO 0101020010024 340.34

TRABAJADOR DEL AGRO

E2 ÁREA DE MANEJO FORESTAL 0101020010025 340.34

MATERO E2 ÁREA DE MANEJO FORESTAL 0101020010026 340.34

AUXILIAR DE OPERADOR

E2 ÁREA DE APROVECHAMIENTO 0101020010027 340.34

Fuente: Ministerio de Relaciones Laborales - Código de trabajo

Jornadas laborales, celebraciones cívicas y otros feriados nacionales

Horas de trabajo diurna y por semana

Jornada diurna normal 8 horas

Semana de trabajo 40 horas

Costos de horas extras y suplementarias

Jornada nocturna (1) Remuneración diurna + 25%

Hora suplementaria (2) Remuneración diurna + 50%

Hora extraordinaria (3) Remuneración diurna +100%

Celebraciones Cívicas y otros feriados nacionales

Enero 1 Primer Día del año

Abril (4) Viernes Santo

Mayo 1 Día Universal del Trabajador

Mayo 24 Batalla de Pichincha

Agosto10 Primer Grito de Independencia

Octubre 9 Independencia de Guayaquil

Noviembre 2 Día de Difuntos

Noviembre 3 Independencia de Cuenca

Diciembre 25 Navidad

(1) Entre las 19H00 y las 6h00 del día siguiente.

(2) Las horas suplementarias no podrán exceder de 4 en un día, ni de 12 en la semana.

(3) Horas adicionales entre las 24h00 y 6h00 del día siguiente.

(4) Las fechas varían cada año según el calendario litúrgico (marzo-abril).

Fuente: Ministerio de Relaciones Laborales - Código de trabajo

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 16 de 36

Cargas Sociales; beneficios adicionales en el año

Décimo tercero o Bono navideño La doceava parte de las remuneraciones percibidas en el año.

Décimo cuarto (2) Una remuneración básica mínima unificada para los trabajadores en general.

Fondo de Reserva (3) Un mes de sueldo o salario

Vacaciones obligatorias

Hasta el 5to año 15 días

A partir del 5to año 1 día adicional por cada año

Distribución de utilidades 15%

El 10% A todo trabajador

El 5% A todo trabajador en proporción al número de cargas familiares

(1) El valor mínimo se paga en el mes de diciembre hasta el 24

(2) Bonificación anual adicional equivalente a una remuneración básica mínima unificada para los trabajadores en general. Se cancela hasta 15 de marzo en las regiones costa e insular y hasta el 15 de agosto en la sierra y oriente.

(3) Valor mínimo que se abona anualmente al IESS a nombre del afiliado a partir del segundo año de trabajo. Fuente: Ministerio de Relaciones Laborales - Código de trabajo

Contribución a la seguridad social (porcentaje)

Aporte mensual privado (1) Personal (%) Patronal (%) Total (%) Seguro general de pensiones 6.64 3.10 9.74

De salud 5.71 5.71

Gastos de Administración 0.36 0.44 0.80

Seguro de riesgos de trabajo 0.55 0.55

Seguro social campesino 0.35 0.35 0.70

Seguro de cesantía 2.00 1.00 3.00

Total 9.35 11.15 20.50

SECAP 0.50 0.50

IECE (2) 0.50 0.50

Total incluyendo SECAP y IECE 12.15 21.50

(1) Aportaciones al Instituto Ecuatoriano de Seguridad Social (IESS) en relación a empleados y obreros, trabajadores del servicio doméstico, trabajadores de la construcción, trabajadores agrícolas, colaboradores de la microempresa, operarios aprendices de artesanías, aprendices sujetos a contrato de aprendizaje, trabajadores a prueba, trabajadores a domicilio. (2) Esta contribución será obligatoria para los empleadores de los sectores públicos y privados.

Fuente: Instituto Ecuatoriano de Seguridad Social (IESS), Servicio Ecuatoriano de Capacitación Profesional (SECAP), Instituto Ecuatoriano de Crédito Educativo (IECE)

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 17 de 36

4. Aspectos Comerciales:

Costos de transporte de carga por carretera (dólares)

Principales carreteras dentro del país Flete (USD/TON) Quito – Guayaquil $ 27.17

Quito – Cuenca $ 27.67

Quito – Ambato $ 13.67

Guayaquil – Cuenca $ 17.83

Guayaquil – Manta $ 14.83

Guayaquil – Huaquillas $ 19.17

Quito – Tulcán $ 18.17

Quito – Loja $ 33.67

Cuenca – Zamora $ 18.00

Guayaquil – Esmeraldas $ 30.33

Quito – Esmeraldas $ 21.00

Carreteras internacionales Flete (USD/TON)*

Quito – Bogotá $ 106.67

Quito – Cali $ 70.00

Guayaquil – Bogotá $ 133.33

Cuenca – Bogotá $ 130.00

Manta – Bogotá $ 128.33

Valor del flete calculado para camión de 30 TM.

Tarifas corresponden a viajes ida y vuelta (round-trip) para operaciones de transporte de contenedores

No incluye seguro; tasa adicional del 0,8% del valor FOB de la mercancía.

(*) Valores referenciales 2009 Fuente: TransPoint

Despacho de contenedores

36.30 Box 35,00 - 45,00

Box 27.00

Teu 42,00 - 60,00

Teu

Transferencia carga de banano

6.05 Ton

Transferencia contenedores vacíos

120.99 Box 25

Box 6.00

Ton/Box 15.00

Box*

(1) Las Tarifas de Almacenaje incluyen: 5 días libre para Exportación y 3 días libres para Importación. (2) Carga General es aquella que se presenta en estado sólido y que estando embalada o sin embalar, puede ser tratada como unidad.

(*) Interno Nota general: Los valores no incluyen IVA. Las Tarifas de Almacenaje en Bodegas Refrigeradas no incluyen días libres. Fuente: Contecon Guayaquil S.A. CGSA, Autoridad Portuaria de Manta, Autoridad Portuaria de Puerto Bolívar y Autoridad Portuaria de Esmeraldas

Costos de combustibles (dólares)

Precios de venta en terminal (USD $/ galón)

Gasolina extra 1,6800

Gasolina súper 2,0000

Diesel 2 0.9007

Diesel premiun 0.9007

Fuel oil 4 0.6944

Spray oil 1,0300

Solventes industriales 1,6352

Avgas 2,4640

Absorver 0.9600

Naftas industriales (bajo octano) 0.7332

Gas licuado de petróleo (GLP) 0.1066

GLP Agrícola 0.1883

Nota: En los precios antes indicados se incluyen los costos de refinación, comercialización interna e importación, así como el costo por facturación y despacho a 60 grados Fahrenheit. No se incluye el impuesto al valor agregado. Fuente: REGLAMENTO DE REGULACION DE PRECIOS DE DERIVADOS DE PETROLEO (27 de enero de 2012)

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 18 de 36

Costos de transporte marítimo a puertos importantes (dólares)

Puerto de Carga o Descarga Contenedor no refrigerado Contenedor refrigerado

20 pies 40 pies 40 pies

(Miami / Nueva York) Estados Unidos 1,677.00

2,417.00 4,834.00

(Valparaíso) Chile 650.00

700.00 2,300.00

(Panamá) Panamá 1,965.00

2,665.00 4,361.00

(Bilbao) España 1,741.00

2,271.00 5,241.00

(Rotterdam) Holanda 1,741.00

2,271.00 5,241.00

(Shanghái) China 1,150.00

1,250.00 4,450.00

(Tokio )Japón 1,165.00

1,970.00 4,450.00

Nota: No Incluye valores adicionales por recargos y gastos locales Fuente: Transocean Tarifas vigentes máximas en Puerto Marítimo (dólares por unidad)

Guayaquil Manta Puerto Bolívar Esmeraldas

Servicios básicos

Tarifa (USD/unidad)

Unidad Tarifa

(USD/unidad) Unidad

Tarifa (USD/unidad)

Unidad Tarifa

(USD/unidad)

Unidad

1 Uso de facilidades por remolcadores

60.5 Operac

ión 75.00

Maniobra

65.00 Manio

bra 90.00 Maniobra

Uso de muelle x nave

1.21 M/L/Hr 0,30 - 0,40 M/L/Hr 0,36 - 0,42 M/L/Hr 0.45 M/L/Hr

2. Carga embarcada

Reestiba de carga suelta vía muelle

9.68 Ton 27,00 - 36,00 Box 60 Box

Almacenaje de contenedores Full (1)

3.02 Teu/dí

a 0,90 - 2,00

Teu/día

2.00 Teu/dí

a 2,00 -

7,00 Teu/día

Transferencia de contenedores llenos

157.29 Box 17.00 Teu

3 Carga desembarcada

Despacho de Carga General (2)

1.81 Ton 9 m³ 2.3 Ton

(1) Las Tarifas de Almacenaje incluyen: 5 días libre para Exportación y 3 días libres para Importación. (2) Carga General es aquella que se presenta en estado sólido y que estando embalada o sin embalar, puede ser tratada

como unidad. (3) Nota general: Los valores no incluyen IVA. Las Tarifas de Almacenaje en Bodegas Refrigeradas no incluyen días libres. Fuente: Contecon Guayaquil S.A. CGSA, Autoridad Portuaria de Manta, Autoridad Portuaria de Puerto Bolívar y Autoridad Portuaria de Esmeraldas.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 19 de 36

Exportación

Declaración de Exportación.

Para todas las exportaciones deben presentarse la Declaración Aduanera Única de Exportación y llenarlo

según las instrucciones contenidas en el Manual de Despacho Exportaciones1 en el distrito aduanero

donde se transmita y tramita la exportación

Documentos a presentar.

Las exportaciones deberán ser acompañadas de los siguientes documentos:

RUC de exportador.

Factura comercial original.

Autorizaciones previas (cuando el caso lo amerite).

Certificado de Origen (cuando el caso lo amerite).

Registro como exportador a través de la página Web del Servicio Nacional de Aduanas del Ecuador.

Documento de Transporte

El Trámite de una exportación al interior de la aduana comprende dos fases:

Fase de Pre-embarque

Se inicia con la transmisión y presentación de la Orden de Embarque (código 15), que es el documento

que consigna los datos de la intención previa de exportar. El exportador o su Agente de Aduana

deberán transmitir electrónicamente al Servicio Nacional de Aduana del Ecuador la información de la

intención de exportación, utilizando para el efecto el formato electrónico de la Orden de Embarque,

publicado en la página web de la Aduana, en la cual se registrarán los datos relativos a la exportación

tales como: datos del exportador, descripción de mercancía, cantidad, peso y factura provisional. Una

vez que es aceptada la Orden de Embarque por el Sistema Interactivo de Comercio Exterior (SICE), el

exportador se encuentra habilitado para movilizar la carga al recinto aduanero donde se registrará el

ingreso a Zona Primaria y se embarcarán las mercancías a ser exportadas para su destino final.

Fase Post-Embarque

Se presenta la DAU definitiva (Código 40), que es la Declaración Aduanera de Exportación, que se realiza

posterior al embarque. Luego de haber ingresado la mercancía a Zona Primaria para su exportación, el

exportador tiene un plazo de 15 días hábiles para regularizar la exportación, con la transmisión de la

DAU definitiva de exportación.

Para el caso de exportaciones vía aérea de productos perecibles en estado fresco, el plazo es de 15 días

hábiles después de la fecha de fin de vigencia (último día del mes) de la orden de embarque. Previo al

envío electrónico de la DAU definitiva de exportación, los transportistas de carga deberán enviar la

información de los manifiestos de carga de exportación con sus respectivos documentos de transportes.

El SICE2 validará la información de la DAU contra la del Manifiesto de Carga. Si el proceso de validación

es satisfactorio, se enviará un mensaje de aceptación al exportador o agente de aduana con el refrendo

1 El manual puede ser descargado de la página web de la aduana. www.aduana.gob.ec 2 SICE Sistema Interactivo de Comercio Exterior, en la actualidad la SENAE está trabajando para cambiar el sistema, proyecto que empezará su primera fase en diciembre del 2011.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 20 de 36

de la DAU. Numerada la DAU, el exportador o el agente de aduana presentarán ante el Departamento

de Exportaciones del Distrito por el cual salió la mercancía, los siguientes documentos:

DAU impresa.

Orden de Embarque impresa.

Factura(s) comercial(es) definitiva(s).

Documento(s) de Transporte.

Originales de Autorizaciones Previas (cuando aplique).

Pago a CORPECUADOR (para exportaciones de banano)

Agente Afianzado de Aduana

Según la nueva reglamentación de Aduana dispuesta en el Código Orgánico de La Producción Comercio e Inversiones no es necesaria la utilización de los servicios de un agente de aduana para los trámites de importación y exportación, exceptuándose las importaciones a consumo.

Requisitos para ser Exportador en la ADUANA

Contar con el Registro Único de Contribuyentes (RUC) otorgado por el Servicio de Rentas Internas (SRI).

Registrarse en la Página Web del Servicio Nacional de Aduana del Ecuador (SENAE).

El Consejo Nacional de Comercio Exterior e Inversiones (COMEXI)3 estableció que los exportadores

adicionalmente se registren con el Ministerio de Industrias y Competitividad cuando se refieran a: o Exportaciones de chatarra y desperdicios metales ferrosos y no ferrosos. Resolución 400 del 13

de septiembre de 2007 y publicada en el Registro Oficial Suplemento 233 del 17 de diciembre de 2007.

o Exportaciones de cueros y pieles. Resolución 402 del 13 de septiembre de 2007 y publicada en el Registro Oficial 222 del 29 de noviembre de 2007.

5. Régimen Legal:

Restricción de compra de tierras a extranjeros

No hay restricciones, excepto en línea de frontera.

Tipo de sociedades

Sociedades No. Capital

Socios Mínimo Pagado

De nombre colectivo 2 o más 50% (1)

En comandita simple 1 o más 50% (1)

En comandita por acciones 2 o más USD 800 25% (2)

De responsabilidad limitada 2 a 15 (3) USD 400 50% (2)

Compañía anónima 2 o más USD 800 25% (2)

De economía mixta 2 o más USD 800 25% (2)

(1) Al momento de la constitución, respecto del capital suscrito.

(2) Porcentaje del valor nominal de cada acción o participación.

(3) Art. 92 de la Ley de Compañías reformado por el Art.68 del Registro Oficial Nº 196 del 26/01/2006.

Nota: Según el Registro Oficial 196 de 26 de enero del 2006 la Ley de Empresas Unipersonales de Responsabilidad Limitada, permite que una sola persona natural constituya una compañía. Este tipo de compañía no se encuentra bajo la supervisión de la Superintendencia de Compañías

Fuente: Ley de Compañías, Instructivo Societario de Superintendencia de Compañías, Ley de Empresas

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 21 de 36

Unipersonales (R.O. 196 de 26 de enero del 2006)

Constitución de compañías

Trámite Tiempo promedio de tramitación Costos en USD Valores

Referenciales

Aprobación de constitución (1) 7 días laborables --------

Publicación extracto (Valor

mínimo)

2 días 75,60

Certificación municipal (Patente)

(2)

1 día --------

Registro mercantil (3) 4 horas 61,82

Notaría: anotación marginal 1 día 11,20

SRI: Obtención RUC 1 hora --------

Total aproximado 10-11 días laborables 148,62

Fuente: ProEcuador

a. Establecimiento de empresas De acuerdo al Art. 2 de la Ley de Compañías existen 5 tipos de empresas:

La compañía en nombre colectivo

La compañía en comandita dividida por acciones

La compañía de responsabilidad limitada

La compañía anónima

La compañía de economía mixta Estas cinco especies de compañías constituyen personas jurídicas. La Ley de Compañías también reconoce a la compañía accidental o de cuentas en participación, pero ésta no tiene personalidad jurídica.

Pasos para la Constitución de Empresas4

Compañías de Responsabilidad Limitada Requisitos: El nombre.- En esta especie de compañías puede consistir en una razón social, una denominación objetiva o de fantasía. Deberá ser aprobado por la Secretaría General de la Oficina Matriz de la Superintendencia de Compañías, o por la Secretaría General de la Intendencia de Compañías de Quito, o por el funcionario que para el efecto fuere designado en las intendencias de compañías de Cuenca, Ambato, Machala, Portoviejo y Loja (Art. 92 de la Ley de Compañías y Resolución N°. SC. SG. 2008.008 (R.O. 496 de 29 de diciembre de 2008). Las denominaciones sociales se rigen por los principios de “propiedad” y de “inconfundibilidad” o “peculiaridad”. (Art. 16 LC). El “principio de propiedad” consiste en que el nombre de cada compañía es de su dominio de o propiedad y no puede ser adoptado por ninguna otra. El “principio de inconfundibilidad o peculiaridad” consiste en que el nombre de cada compañía debe ser claramente distinguido del de cualquier otra sociedad sujeta al control y vigilancia de la Superintendencia de Compañías. De conformidad con lo prescrito en el Art. 293 de la Ley de Propiedad Intelectual, el titular de un derecho sobre marcas, nombres comerciales u obtenciones vegetales que constatare que la Superintendencia de Compañías hubiere aprobado uno o más nombres de las sociedades bajo su control que incluyan signos idénticos a dichas marcas, nombres comerciales u obtenciones vegetales, podrá solicitar al Instituto Ecuatoriano de Propiedad Intelectual -IEPI-, a través de los recursos correspondientes, la suspensión del uso de la referida denominación o razón social para eliminar todo riesgo de confusión o utilización indebida del signo protegido.

4 Superintendencia de Compañías, Instructivo Societario, www.supercias.gob.ec

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 22 de 36

Solicitud de aprobación.- La presentación al Superintendente de Compañías o a su delegado de tres copias certificadas de la escritura de constitución de la compañía, a las que se adjuntará la solicitud, suscrita por abogado, requiriendo la aprobación del contrato constitutivo (Art. 136 de la Ley de Compañías). Socios Capacidad: Se requiere capacidad civil para contratar, no podrán hacerlo entre padres e hijos no emancipados ni entre cónyuges. Art. 99 de la ley de Compañías Números mínimo y máximo de socios.- La compañía se constituirá con dos socios, como mínimo, según el primer inciso del Artículo 92 de la Ley de Compañías, reformado por el Artículo 68 de la Ley de Empresas Unipersonales de Responsabilidad Limitada, publicada en el Registro Oficial No. 196 de 26 de enero del 2006, o con un máximo de quince, y si durante su existencia jurídica llegare a exceder este número deberá transformarse en otra clase de compañía o disolverse (Art. 95 de la Ley de Compañías). Capital Capital mínimo.- La compañía de responsabilidad limitada se constituye con un capital mínimo de cuatrocientos dólares de los Estados Unidos de América. El capital deberá suscribirse íntegramente y pagarse al menos en el 50% del valor nominal de cada participación. Las aportaciones pueden consistir en numerario (dinero) o en especies (bienes) muebles o inmuebles e intangibles, o incluso, en dinero y especies a la vez. En cualquier caso las especies deben corresponder a la actividad o actividades que integren el objeto de la compañía. Si la aportación fuere en especie, en la escritura respectiva se hará constar el bien en que consista, su valor, la transferencia de dominio a favor de la compañía y las participaciones que correspondan a los socios a cambio de las especies aportadas. Estas serán avaluadas por los socios o por peritos por ellos designados, y los avalúos incorporados al contrato. Los socios responderán solidariamente frente a la compañía y con respecto a terceros por el valor asignado a las especies aportadas. (Artículos 102 y 104 de la Ley de Compañías). Participaciones.- Comprenden los aportes del capital, son iguales, acumulativas e indivisibles. La compañía entregará a cada socio un certificado de aportación en el que consta, necesariamente, su carácter de no negociable y el número de las participaciones que por su aporte le corresponde. El objeto social: La compañía de responsabilidad limitada podrá tener como finalidad la realización de toda clase de actos civiles o de comercio y operaciones mercantiles permitida por la Ley, excepción hecha de operaciones de banco, segura, capitalización de ahorro. Artículo 94 de la Ley de Compañías. Informe previo de la Comisión Nacional de Transporte Terrestre, Tránsito y Seguridad Vial -.- Si la compañía va a dedicarse al transporte terrestre de personas o bienes, de conformidad con lo dispuesto en el artículo 29, ordinal 25 en concordancia con la Disposición General, Décima Novena de la Ley Orgánica de Transporte Terrestre y Seguridad Vial, ( Ley s/n, Suplemento del R. O. 398 del 7 de julio de 2008), es indispensable que se obtenga el informe favorable previo de la Comisión Nacional de Transporte Terrestre, Tránsito y Seguridad Vial.

Cumplimiento de otros requisitos en razón del objeto social:

Compañías dedicadas a Actividades Complementarias, de Vigilancia – seguridad, alimentación, mensajería o limpieza, diversas de las labores propias y habituales del proceso productivo de la usuaria.- Estas compañías tendrán un objeto único y exclusivo, y deben acreditar un capital social mínimo de diez mil dólares de los Estados Unidos de América. Respecto a las compañías dedicadas a la actividad de Vigilancia - Seguridad- Esta clase de compañías deberá adoptar, exclusivamente, el régimen jurídico de la compañía de responsabilidad limitada, y el objeto social deberá ser exclusivo. Compañías, Agencias Navieras.- El capital social suscrito y pagado sea igual o superior a cuatro mil dólares de los Estados Unidos de América. El origen de la Inversión:

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 23 de 36

Galápagos.- De acuerdo a lo dispuesto en la Disposición General, Décima Segunda de la Ley Orgánica de Régimen Especial para la Conservación y Desarrollo Sustentable de la Provincia de Galápagos, publicada en el R. O 278, del 18 de marzo de 1998, las personas naturales no residentes y las personas jurídicas que no tengan su domicilio en Galápagos podrán realizar inversiones en la provincia siempre y cuando se asocien con un residente permanente. Extranjera.- Si en la constitución de la compañía invierten personas naturales o jurídicas extranjeras es indispensable que declaren el tipo de inversión que realizan, esto es, extranjera directa, subregional o nacional, en los términos de la Decisión 291 de la Comisión del Acuerdo de Cartagena, publicada en el Suplemento del R.O. 682 de 13de mayo de 1991. Compañías Anónimas Requisitos: Son aplicables a esta compañía los requisitos precisados para la compañía de responsabilidad limitada en lo referente a nombre, solicitud de aprobación, objeto social y origen de la inversión. No obstante lo dicho, se aclara que la compañía anónima no puede tener por nombre una razón social, con las salvedades correspondientes, perfectamente identificadas. Forma de constitución Constitución simultánea.- Se constituye en un solo acto por convenio entre los que otorguen la escritura y suscriben las acciones, quienes serán los fundadores. Artículos 148 y 149 de la Ley de Compañías. Constitución sucesiva.- Por suscripción pública de acciones, los iniciadores de la compañía que firmen la escritura de promoción serán promotores. Accionistas Capacidad: Para intervenir en la formación de una compañía anónima en calidad de promotor (constitución sucesiva) o fundador (constitución simultánea) se requiere la capacidad civil para contratar. Sin embargo no podrán hacerlo entre cónyuges ni entre hijos no emancipados. Artículo 145 de la Ley de Compañías. Números de accionistas.- La compañía deberá constituirse con dos o más accionistas, según lo dispuesto en el Artículo 147 de la Ley de Compañías, sustituido por el Artículo 68 de la Ley de Empresas Unipersonales de Responsabilidad Limitada. La compañía anónima no podrá subsistir con menos de dos accionistas, salvo las compañías cuyo capital total o mayoritario pertenezcan a una entidad del sector público. Capital Capital mínimo.- El capital suscrito mínimo de la compañía deberá ser de ochocientos dólares de los Estados Unidos de América. El capital deberá suscribirse íntegramente y pagarse en al menos un 25% del valor nominal de cada acción. Dicho capital puede integrarse en numerario o en especies (bienes muebles e inmuebles) e intangibles, siempre que, en cualquier caso, correspondan al género de actividad de la compañía. Sin embargo, si se tratare de constituir una compañía cuyo objeto sea la explotación de los servicios de transporte aéreo interno o internacional, se requerirá que tal compañía específicamente se dedique a esa actividad con un capital no inferior a veinte veces el monto señalado por la Ley de Compañías para las sociedades anónimas (Dieciséis mil dólares de los Estados Unidos de América), según lo dispuesto en el Art. 46 de la Ley de Aviación Civil, reformada por la Ley No. 126, publicada en el R. O. 379 de 8 de agosto de 1998. Así también, si se desea constituir una compañía de salud y medicina prepagada, conforme lo dispone el artículo 4 de la Ley que regula el funcionamiento de las Empresas Privadas de Salud y Medicina Prepagada, publicada en el R. O. 12, del 26 de agosto de 1998, deberán ser sociedades anónimas, nacionales o extranjeras. Su objeto social será el financiamiento de los servicios de salud y medicina y tendrá un capital pagado mínimo de ochenta mil (80,0000) UVC`S (doscientos diez mil trescientos doce dólares de los Estados Unidos de América.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 24 de 36

La sociedad anónima permite establecer un capital autorizado, que no es sino el cupo hasta el cual pueden llegar tanto el capital suscrito como el capital pagado. Ese cupo no podrá exceder del doble del importe del capital suscrito (Art. 160 de la Ley de Compañías). Lo expresado para el aporte y transferías de dominio de bienes tangibles e intangibles, así como aportes consistentes en inmuebles sometidos al régimen de propiedad horizontal descritos en la constitución de la compañía limitada, es válido para la constitución de la anónima. Acciones.- La acción confiere a su titular legítimo la calidad de accionista y le atribuye, como mínimo, los derechos fundamentales que de ella derivan y se establecen en la Ley. Las acciones pueden ser ordinarias o preferidas, según lo establezca el estatuto, artículo 170 de la Ley de Compañías, se pueden negociar libremente, conforme lo determina el artículo 191 de la misma Ley. La compañía podrá emitir certificados provisionales o títulos definitivos, artículo 168 de dicha Ley. Compañías de Economía Mixta Requisitos: Para constituir estas compañías es indispensable que contraten personas jurídicas de derecho público o personas jurídicas semi públicas con personas jurídicas o naturales de derecho privado (Art. 308 de la Ley de Compañías). En esta especie de compañías no puede faltar el órgano administrativo pluripersonal denominado directorio. Asimismo, en el estatuto, si el Estado o las entidades u organismos del sector público que participen en la compañía, así lo plantearen, se determinarán los requisitos y condiciones especiales que resultaren adecuados respecto a la transferencia de las acciones y a la participación en el aumento del capital suscrito de la compañía (Art. 312 de la Ley de Compañías). En lo demás, para constituir estas compañías, se estará a lo normado en la Sección VIII de la Ley de Compañías, relativa a la sociedad anónima. Compañías en Comandita por Acciones Requisitos: Los mismos que la Ley exige para la constitución de las compañías anónimas, con las modificaciones propias de esta especie que constan en la Sección VII de la Ley de Compañías, esto es, en los artículos 301 a 304 del indicado cuerpo de leyes. Las Asociaciones o Cuentas en Participación Requisitos: La asociación o cuentas en participación es aquella en que un comerciante da a una o más personas participación en las utilidades o pérdidas de una o más operaciones o de todo su comercio. Puede también tener lugar en operaciones mercantiles hechas por no comerciantes. La asociación o compañía accidental se rige por las convenciones de las partes y está exenta de las formalidades establecidas para las compañías con personalidad jurídica pues carecen de la misma.

¿Existe ley de Tierras?

Si, si existe; la aplicación está a cargo del MAGAP a través de la Subsecretaría de Tierras.

¿Cómo es la Ley de Agro diversidad?

En el año 2011 fue presentado en la Asamblea un proyecto de Ley Orgánica de Agrobiodivsersidad, y en el año 2012 recibió informe favorable de la Comisión, pero aún no se ha expedido.

Los temas más destacados son los riesgos de los transgénicos; fomento agroecológico; semillas; impacto social; formas agroculturales; consulta prelegislativa; agricultura orgánica; sostenibilidad ecológica; soberanía alimentaría como objetivo estratégico de Estado, entre otros.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 25 de 36

Legislación sobre causales de fuego

Si, si existe; esto se encuentra contemplado en la Ley Forestal que está vigente como parte de la protección forestal.

Ley de protección de bosques nativos

No, no existe una ley con este nombre; lo que se aplica es la Ley Forestal y de Conservación de Áreas Naturales y de Vida Silvestre promulgada en 1982 y codificada en el 2003 e incluyo un capítulo sobre bosque nativo.

Régimen legal al que estarían sujetas las inversiones en reforestación con respecto a la tenencia de la tierra, limitación en cuanto al número de hectáreas

Respecto del régimen legal al que estarían sujetas las inversiones en reforestación sobre la tenencia de la tierra está dirigido exclusivamente a los propietarios de las tierras. No existe ninguna limitación respecto del número de hectáreas.

Régimen ecuatoriano para inversiones extranjeras aplicado a las inversiones forestales: condiciones de ingreso del capital, impuestos y gravámenes, normas sobre repatriación de capitales y utilidades, etc.

Las inversiones extranjeras directas, subregionales o neutras pueden realizarse en todos los sectores económicos, en las mismas condiciones en que pueden hacerse las inversiones de personas naturales y jurídicas ecuatorianas.

La ley ecuatoriana también establece que los inversionistas nacionales y los extranjeros deben ser tratados por igual ante la ley y deben otorgárseles los mismos derechos.

Se garantiza la igualdad de condiciones de las inversiones nacionales y extranjeras, respecto a la administración, operación, expansión y transferencia de sus inversiones, y no serán objeto de medidas arbitrarias o discriminatorias. Las inversiones y los inversionistas extranjeros gozarán de protección y seguridades plenas, igual que los nacionales. Se reconoce como derecho de los inversionistas la libre transferencia y remisión al exterior, en divisas, de las ganancias periódicas o utilidades que provengan de la inversión extranjera registrada, una vez cumplidas las obligaciones concernientes a la participación de los trabajadores, las obligaciones tributarias pertinentes y demás obligaciones legales que correspondan, conforme lo establecido en las normas legales, según corresponda.

Disposiciones para la inversión e instalaciones y bienes de capital para el procesamiento de madera en el ecuador.

Para este trámite, si es una empresa, debe cumplir con la domiciliación o la obtención de la personería jurídica en función del estatus migratorio y las condiciones de la Superintendencia de Compañías. Los Proyectos de Desarrollo Forestal de plantaciones forestales deben gestionarse en función de la normativa que ha desarrollado la Subsecretaría de Producción Forestal para el establecimiento de las plantaciones forestales comerciales, que se fundamenta en las atribuciones que se delegan a esta subsecretaría temática con el Decreto Ejecutivo 1248 del 19 de julio del 2012, que habilitó la firma del Acuerdo Interministerial 002 del 18 de octubre del 2012 y en las que se ha incorporado las autorizaciones emitidas por el Ministerio del Ambiente como Certificados de Intersección y Registro Ambiental. La autorización para instalaciones como plantas de transformación y procesamiento de productos forestales, debe ser gestionada con las regulaciones establecidas por los Gobiernos locales, adicionalmente entre otros requisitos se debe cumplir con las Regulaciones Ambientales del Ministerio del Ambiente referidas a obtener el Licenciamiento Ambiental y aspectos de seguridad industrial que emite el Cuerpo de Bomberos.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 26 de 36

Requerimientos ambientales relativos tanto a la reforestación como el procesamiento de la madera.

Todo proyecto de desarrollo debe cumplir con el Registro Ambiental, para el caso de las plantaciones forestales se debe atender el Acuerdo Interministerial 002 de 18 de octubre del 2012 firmado entre el MAE Y MAGAP. Para las instalaciones que se construyan para el procesamiento de la madera se requiere igualmente cumplir con lo que determina la Ley de Gestión Ambiental y el Sistema Único de Manejo Ambiental adicional a otros instrumentos legales como el Decreto 1040 del 22 de abril del 2008, que establece los mecanismos de socialización y consulta previa sobre proyectos de desarrollo.

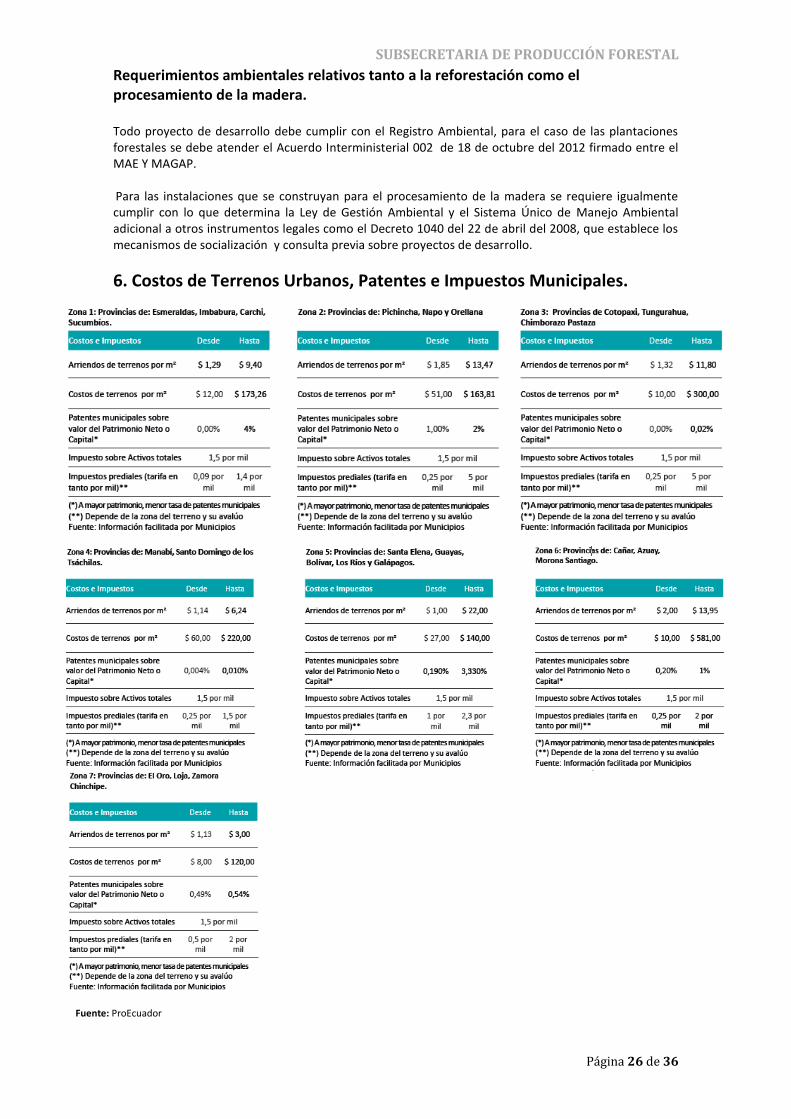

6. Costos de Terrenos Urbanos, Patentes e Impuestos Municipales.

Fuente: ProEcuador

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 27 de 36

7. Régimen Tributario:

Impuestos Nacionales

Impuestos Nacionales

Tarifa de Impuesto a la Renta a sociedades

22%

Impuesto al Valor Agregado 12%

Fuente: SRI (Servicios de Rentas Internas)

¿Se paga el impuesto a la Renta de Tierras Rurales?

No se paga el impuesto a la renta de tierras rurales de acuerdo al Art 4. del "Reglamento para la Aplicación del Impuesto a las Tierras Rurales (Decreto No. 1092) Publicado en el Registro Oficial

No. 351 de 3 de junio de 2008" en el que indica lo siguiente:

Para que tenga derecho a las exoneraciones del Impuesto a la renta de las Tierras Rurales, deberá obtener la respectiva certificación del organismo competente, de acuerdo al artículo 29 del Decreto 732. ( Reforma al Reglamento para la aplicación del régimen tributario interno, reglamento de aplicación del impuesto de salida de divisas; y, reglamento para la aplicación del impuesto a las tierras rurales).

Procedimiento

Presentar al SRI, la declaración de Impuestos Rurales en el formulario 101

Presentar al SRI, la certificación del Ministerio del Ambiente

¿Se paga impuesto a los predios Rurales? No, de acuerdo a la LEY FORESTAL Y DE CONSERVACION DE AREAS NATURALES Y VIDA SILVESTRE en el capítulo 9 de los Incentivos Art 54 indica.- Las tierras forestales cubiertas de bosques o vegetación protectores naturales o cultivados, las plantadas con especies madereras y las que se dedicaren a la formación de cualquier clase de bosques que cumplan con las normas establecidas en esta Ley, gozarán de exoneración del pago del impuesto a la propiedad rural. La Dirección Nacional de Avalúos y Catastros, al efectuar el avalúo y determinar el impuesto, aplicará dicha exoneración. De acuerdo a COOTAD (Código Orgánico de Organización Territorial, Autonomía y Descentralización) según Art. 520.- Predios y bienes exentos.- Están exentas del pago de impuesto predial rural las siguientes propiedades:

Los terrenos que posean y mantengan bosques primarios o que reforesten con plantas nativas en zonas de vocación forestal;

El valor de los bosques que ocupen terrenos de vocación forestal mientras no entre en proceso de explotación;

El valor de las inversiones en obras que tengan por objeto conservar o incrementar la productividad de las tierras, protegiendo a éstas de la erosión, de las inundaciones o de otros factores adversos, incluye canales y embalses para riego y drenaje; puentes, caminos, instalaciones sanitarias, centros de investigación y capacitación, etc., de acuerdo a la Ley.

Los bosques privados están exonerados del impuesto, conforme a la ley Reformatoria para la Equidad Tributaria del Ecuador. En consecuencia, la aplicación de este impuesto para tierras dedicadas a la actividad silvicultura se realizará a partir del momento en que se inicie la fase extractiva.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 28 de 36

Procedimiento

Realizar una carta dirigida al Director Financiero del Municipio donde está ubicado el terreno y solicitar la anulación del impuesto al predio rural según lo indica el art 520.

Beneficios Tributarios a la Actividad Forestal

¿ Cómo aplicar al Crédito tributario? En el Registro Oficial Nº 785 que Acuerda: Establecer el instructivo para obtener la certificación por parte del Ministerio del Ambiente para aplicar como crédito tributario, los pagos realizados por concepto de programas de forestación o reforestación y haciendo referencia al Art. 6.- en el que se detalla el procedimiento para emitir la certificación podemos decir lo siguiente: Para la obtención de la certificación en las oficinas técnicas de las Direcciones Provinciales del Ministerio del Ambiente, los solicitantes deberán presentar lo siguiente:

Solicitud llenada y dirigida al Director Provincial respectivo, indicando el tipo de plantación o sistema por el cual aplica el solicitante, cumpliendo con las consideraciones técnicas del artículo 4 del presente Acuerdo Ministerial. En el caso de personas jurídicas certificado de la existencia legal y la representación legal de la directiva. La solicitud estará disponible en la web del Ministerio del Ambiente.

Gastos efectuados por conceptos de forestación y reforestación. Copias de las facturas.

Copia del título de propiedad o certificado de posesión Todo gasto deberá sustentarse con las facturas respectivas, válidas de acuerdo a lo establecido en la normativa tributaria. Los funcionarios ingresarán la información al Sistema y posterior a ello entregarán la certificación. Esta base de datos contendrá la información de los beneficiarios de las certificaciones entregadas con los documentos de respaldo. Esta base de datos será alimentada en cada provincia y podrá ser compartida con los funcionarios del Servicio de Rentas Internas para efectos de cruzar información entre las instituciones.

¿Se paga el Impuesto a la Renta?

No, de acuerdo a la Ley de Régimen Tributario Interno que indica: Art 9.1: Las sociedades que se constituyan a partir del 2010 con el objeto de realizar nuevas

inversiones en el sector forestal, estarán exentas del impuesto a la renta durante cinco años contados desde el primer año que se generen ingresos atribuibles a dichas inversiones.

Art. 37: La reinversión de utilidades en el país en activos productivos, siempre y cuando lo destine a la adquisición de maquinarias o equipos nuevos, material vegetativo, plántulas y todo insumo vegetal para la producción forestal, tendrán una Reducción de la tarifa de Impuesto a la Renta de 10% sobre el valor reinvertido.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 29 de 36

¿Se paga anticipo Impuesto a la Renta?

De acuerdo a la Ley de Régimen Tributario Interno:

Art. 41 Letra b): Las sociedades recién constituidas, las inversiones nuevas reconocidas de acuerdo al Código de la Producción, las personas naturales obligadas a llevar contabilidad y las sucesiones

indivisas obligadas a llevar contabilidad, que iniciaren actividades, estarán sujetas al pago de este anticipo después del quinto año de operación efectiva, entendiéndose por tal la

iniciación de su proceso productivo y comercial. En caso de que el proceso productivo así lo requiera, este plazo podrá ser ampliado, previa autorización de la Secretaría Técnica del Consejo Sectorial de la Producción y el Servicio de Rentas Internas.

Retención en la Fuente Impuesto a la Renta - (Servicio de Rentas Internas) Resolución No. NAC-DGER2007-0411: La compra local de bienes de origen forestal, estará sujeta a

retención en fuente del Impuesto a la Renta del 1%. Impuesto al Valor Agregado - (Ley de Régimen Tributario Interno) Art. 55: Están gravados con tarifa 0% del IVA la compra e importaciones de:

Semillas certificadas, bulbos, plantas, esquejes y raíces vivas; fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas.

Tractores, arados, rastras, surcadores y vertedores; cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación, aspersores y rociadores para equipos de riego;

¿Puede el SRI considerar que el incentivo forestal que otorga el Gobierno del Ecuador a través del MAGAP, es equiparable a una donación y cobrar el impuesto a la renta? Sobre el incentivo forestal y exclusivamente en el ámbito de lo definido por el Acuerdo No. 502 del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca de 5 de enero del 2013, y de conformidad con la normativa tributaria vigente, se infiere que dicho incentivo no constituye ingreso gravado con el impuesto, de acuerdo al oficio del SRI NAC-CEXOSGE13-03262-A con fecha 20 noviembre 2013.

8. Programa de Incentivos para la Reforestación con Fines Comerciales.

El incentivo forestal constituye una transferencia económica de carácter no reembolsable, que entrega el Estado Ecuatoriano, a través de la Subsecretaría de Producción Forestal – Ministerio de Agricultura Ganadería Acuacultura y Pesca (MAGAP), a las personas naturales, jurídicas, comunas, asociaciones y cooperativas productivas; para desembolsar y/o reembolsar una parte de los costos del establecimiento y mantenimiento de la plantación forestal. Para convertirse en beneficiarios del incentivo económico forestal, las asociaciones, cooperativas y comunas deberán cumplir con la normativa vigente, emitida para la Acreditación de Organizaciones de

Art. 41 Letra k): Los contribuyentes cuya actividad económica sea exclusivamente la relacionada con proyectos productivos agrícolas de agroforestería y de silvicultura de especies forestales, con etapa de crecimiento superior a un año, estarán exonerados del anticipo del impuesto a la renta durante los periodos fiscales en los que no reciban ingresos gravados que sean fruto de una etapa principal de cosecha.”

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 30 de 36

la Sociedad Civil en el MAGAP y para la transferencia de Recursos públicos a personas de derecho privado. El Programa entregará incentivos económicos a personas naturales y jurídicas, de hasta el 75% del costo del establecimiento y hasta el 75% del costo del mantenimiento de la plantación durante los primeros cuatro años; y a las asociaciones, cooperativas productivas y comunas hasta el 100 % del incentivo.

Objetivos del programa

Generar materia prima para el abastecimiento de la industria de la madera.

Reducir la dependencia de importación de productos forestales e incentivar el desarrollo industrial del sector forestal, a través de la sustitución de importaciones.

Fomentar las exportaciones de productos con mayor valor agregado.

Aportar en la reducción del aprovechamiento indiscriminado del Bosque Nativo.

Incorporar tierras con vocación forestal al sector productivo del país.

Estimular e incorporar a las comunidades campesinas en el establecimiento y manejo de plantaciones forestales.

Regulaciones con respecto a las especies que se pueden o no pueden plantar en el Ecuador y la introducción al Ecuador de especies desde el exterior. Las especies que pueden beneficiarse con el incentivo forestal constan en la Resolución No. 002 que se

agrega, y son:

Nombre común Nombre científico

Ciprés Cupresus macrocarpha

Pino Pinus

Pino Pinus radiata

Eucalipto Eucalyptus globulus

Eucalipto Eucalyptus ur grandis

Algarrobo Prosopis sp.

Neem Azadirachta Indica

Teca Tectona grandis

Chuncho Cedrelinga cateneaformis

Fernán Sánchez Triplaris cumingiana

Laurel Cordia alliodora

Melina Gmelina arbórea

Balsa Ochroma pyramidale

Cutanga Parkia multijuga

Jacarandá Jacaranda copaia

Pachaco Schizolobium parahybum

Aliso Alnus acuminata

Caucho Ficus elástica

Aguacate Persea americana

Fuente: Subsecretaria de Producción Forestal 2014

Pasos a seguir para ser beneficiario del Programa de Incentivos para la Reforestación con fines comerciales. 1.- Presentación de la Propuesta de Reforestación Los interesados en acogerse al incentivo forestal podrán presentar su propuesta en el MAGAP, en cualquiera de sus oficinas ubicadas en las direcciones provinciales y zonales a nivel nacional, y en planta central en las ciudades de Quito y Guayaquil. Aquellas personas que cuenten con un crédito forestal otorgado por la Corporación Financiera Nacional (CFN), pueden ser beneficiarios del incentivo forestal, presentando directamente su propuesta en esta Cartera de Estado.

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 31 de 36

2.- Propuesta

El expediente a ser presentado en la Subsecretaría de Producción Forestal (SPF) deberá incluir:

La Solicitud de Inscripción de la Propuesta de Reforestación debidamente llenada (anexo 1 - página 57).

La documentación legal solicitada para la ejecución de las propuestas de reforestación comercial, de acuerdo al Artículo 11 del Acuerdo Ministerial 502, reformado por el Acuerdo Ministerial 002. (Anexo 2 - página 58).

La Ficha Técnica Forestal, elaborada por el futuro beneficiario o por un Operador Forestal (anexo 3 - páginas 59 y 60).

El Cronograma de ejecución del establecimiento de la plantación forestal.

3.- Revisión de la Propuesta Estará compuesta por dos etapas: Revisión Documental: La documentación legal y la Ficha Técnica, serán objeto de verificación y comprobación por parte de la SPF; si no hay observaciones, se le notificará al propietario del predio dentro de los 15 días hábiles, contados desde la presentación de la propuesta, la fecha fijada para la inspección de campo; caso contrario, si hay observaciones legales o técnicas, el Subsecretario de Producción Forestal, dentro del mismo plazo, notificará el informe de negativa. Inspección de Campo: Dentro de los 15 días laborables contados a partir de la fecha de inspección en campo, el funcionario técnico de la SPF emitirá el Informe Técnico, en el cual se establecerá la viabilidad o no de la propuesta de reforestación comercial. (Art. 19 del Acuerdo Ministerial 502, reformado por el Acuerdo Ministerial 002). Las observaciones realizadas por el MAGAP a las propuestas que no sean subsanadas en el plazo de 60 días, darán lugar al archivo del expediente.

4.- Aprobación de la Propuesta

Una vez emitido el informe de viabilidad de la propuesta de reforestación comercial, la SPF aprobará la misma a través de una Resolución Aprobatoria, que entre otros, contendrá la siguiente información:

La ubicación georeferenciada del predio y del o los lotes a ser reforestados.

La superficie efectiva a ser reforestada y especie/s a plantar.

La calificación como titular del Certificado de Futura Bonificación al propietario del predio.

Vigencia del Certificado de Futura Bonificación.

El concepto del incentivo, sea por costo del establecimiento o mantenimiento de la plantación forestal comercial y el valor máximo a ser entregado.

Demás condiciones que se establezcan para el efecto.

5.- Establecimiento de la Plantación Se establecerá bajo las siguientes consideraciones: Plazo para la Ejecución de la Propuesta: Una vez notificada la Resolución Aprobatoria de la propuesta, el propietario del predio o el representante legal de ser el caso, tiene un plazo de cuatro años contados a partir de la notificación para establecer la plantación (Art. 23 del Acuerdo Ministerial 502, reformado por el Acuerdo Ministerial 002). Operador Forestal: Es la persona natural o jurídica, debidamente registrada mediante Resolución emitida por el MAGAP, que lo faculta a desarrollar las actividades de establecimiento y mantenimiento de plantaciones forestales comerciales y otras conexas. El propietario del predio contratará obligatoriamente a un Operador Forestal para el establecimiento de la plantación; en el caso de las propuestas presentadas por comunas, luego de la Resolución Aprobatoria emitida por el Subsecretario de Producción Forestal, solicitará al Viceministerio de Agricultura, la contratación del Operador Forestal de conformidad a las disposiciones de la Ley Orgánica del Sistema Nacional de Contratación Pública y su Reglamento (Art. 21 del Acuerdo Ministerial 502, reformado por el Acuerdo Ministerial 002).

SUBSECRETARIA DE PRODUCCIÓN FORESTAL

Página 32 de 36

6.- Informe de fin de Siembra Terminado el establecimiento de la plantación, el propietario del predio titular del certificado de futura bonificación, obligatoriamente deberá presentar a la Subsecretaría de Producción Forestal, el informe de fin de siembra debidamente suscrito por el Operador Forestal, indicando, la superficie efectiva plantada por especie y la fecha de finalización exacta, con el objeto de determinar los plazos para la evaluación de la sobrevivencia y mantenimiento del primer año.

7.- Pago del Incentivo Forestal El propietario del predio podrá cobrar el valor del incentivo por concepto de establecimiento y mantenimiento de la plantación, realizando el siguiente proceso:

Solicitud de Inspección: en el plazo máximo de 15 días hábiles después de haber transcurrido el año, contado a partir de la presentación del informe de fin de siembra, el titular del Certificado de Futura Bonificación, solicitará a la SPF, fije la fecha para la inspección de comprobación de sobrevivencia y mantenimiento del primer año de la plantación (Art. 30 del Acuerdo Ministerial 502, reformado por el Acuerdo Ministerial 002).

Inspección para el pago del Incentivo: la SPF, dentro de los 15 días hábiles contados a partir de la solicitud presentada por el titular del Certificado de Futura Bonificación, realizará la inspección de comprobación de sobrevivencia y mantenimiento del primer año de la plantación o mantenimientos anuales según el caso, a la que deberá concurrir obligatoriamente el titular del Certificado de Futura Bonificación o su delegado debidamente autorizado (Art. 31 del Acuerdo Ministerial 502, reformado por el Acuerdo Ministerial 002).

Del Informe de Inspección para el pago del Incentivo: dentro del término de 15 días, contados a partir de la fecha de inspección de comprobación de sobrevivencia y mantenimientos anuales, se emitirá el Informe Técnico, el mismo que determinará el porcentaje de sobrevivencia y la ejecución de las labores de mantenimiento; y servirá de base para el cálculo del valor a entregar por concepto de incentivo (Art. 32 del Acuerdo Ministerial 502, reformado por el Acuerdo Ministerial 002).

Valor del Incentivo Forestal: el valor del incentivo será calculado en función del porcentaje de sobrevivencia de la plantación, el cual se calculará al dividir el número de individuos vivos para la densidad por hectárea aprobada en la Ficha Técnica y de acuerdo a la metodología estadística dispuesta en el manual que para el efecto se dicte.

Orden de Pago del Incentivo Forestal: la Subsecretaría de Producción Forestal, basada en el informe técnico favorable formulado para el efecto, autorizará a la Corporación Financiera Nacional (CFN) el pago del valor por concepto de incentivo (Art. 34 del Acuerdo Ministerial 502, reformado por el Acuerdo ministerial 002).