preguntas frecuentes CE100-00005 de 2014 · Diligenciar totalmente en formulario que aparece en...

11

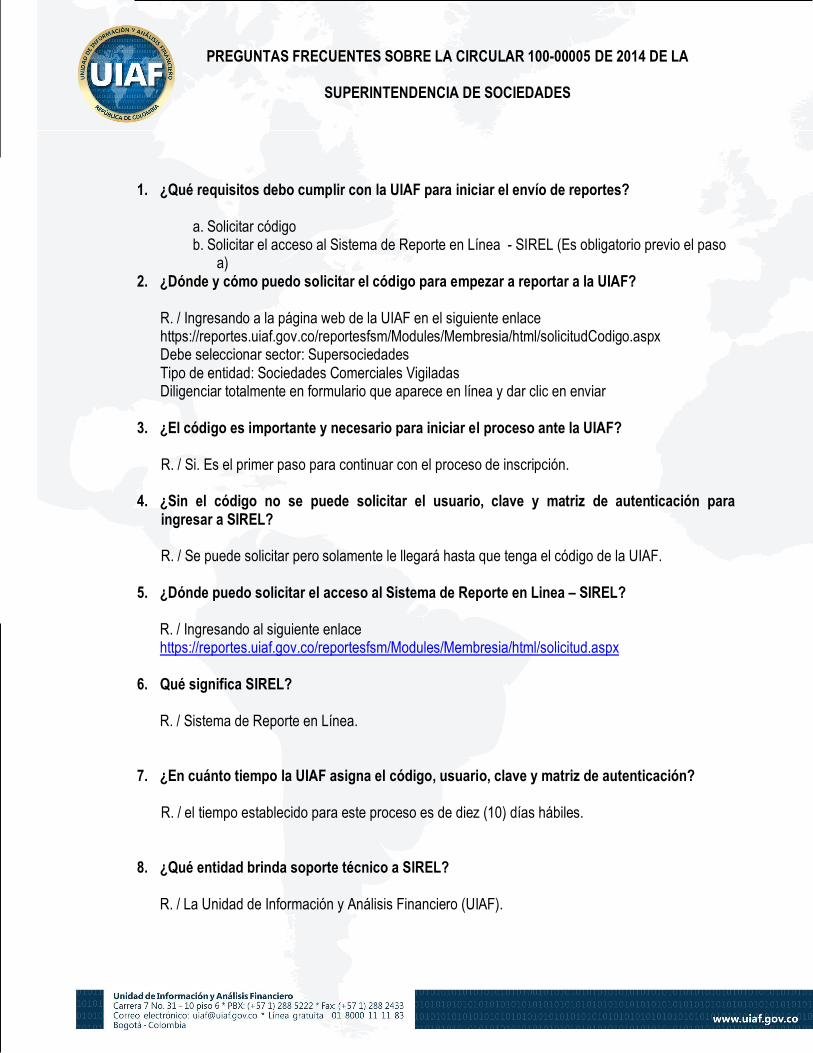

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA SUPERINTENDENCIA DE SOCIEDADES 1. ¿Qué requisitos debo cumplir con la UIAF para iniciar el envío de reportes? a. Solicitar código b. Solicitar el acceso al Sistema de Reporte en Línea - SIREL (Es obligatorio previo el paso a) 2. ¿Dónde y cómo puedo solicitar el código para empezar a reportar a la UIAF? R. / Ingresando a la página web de la UIAF en el siguiente enlace https://reportes.uiaf.gov.co/reportesfsm/Modules/Membresia/html/solicitudCodigo.aspx Debe seleccionar sector: Supersociedades Tipo de entidad: Sociedades Comerciales Vigiladas Diligenciar totalmente en formulario que aparece en línea y dar clic en enviar 3. ¿El código es importante y necesario para iniciar el proceso ante la UIAF? R. / Si. Es el primer paso para continuar con el proceso de inscripción. 4. ¿Sin el código no se puede solicitar el usuario, clave y matriz de autenticación para ingresar a SIREL? R. / Se puede solicitar pero solamente le llegará hasta que tenga el código de la UIAF. 5. ¿Dónde puedo solicitar el acceso al Sistema de Reporte en Linea – SIREL? R. / Ingresando al siguiente enlace https://reportes.uiaf.gov.co/reportesfsm/Modules/Membresia/html/solicitud.aspx 6. Qué significa SIREL? R. / Sistema de Reporte en Línea. 7. ¿En cuánto tiempo la UIAF asigna el código, usuario, clave y matriz de autenticación? R. / el tiempo establecido para este proceso es de diez (10) días hábiles. 8. ¿Qué entidad brinda soporte técnico a SIREL? R. / La Unidad de Información y Análisis Financiero (UIAF).

Transcript of preguntas frecuentes CE100-00005 de 2014 · Diligenciar totalmente en formulario que aparece en...

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

1. ¿Qué requisitos debo cumplir con la UIAF para iniciar el envío de reportes?

a. Solicitar código b. Solicitar el acceso al Sistema de Reporte en Línea - SIREL (Es obligatorio previo el paso

a) 2. ¿Dónde y cómo puedo solicitar el código para empezar a reportar a la UIAF?

R. / Ingresando a la página web de la UIAF en el siguiente enlace https://reportes.uiaf.gov.co/reportesfsm/Modules/Membresia/html/solicitudCodigo.aspx Debe seleccionar sector: Supersociedades Tipo de entidad: Sociedades Comerciales Vigiladas Diligenciar totalmente en formulario que aparece en línea y dar clic en enviar

3. ¿El código es importante y necesario para iniciar el proceso ante la UIAF? R. / Si. Es el primer paso para continuar con el proceso de inscripción.

4. ¿Sin el código no se puede solicitar el usuario, clave y matriz de autenticación para ingresar a SIREL? R. / Se puede solicitar pero solamente le llegará hasta que tenga el código de la UIAF.

5. ¿Dónde puedo solicitar el acceso al Sistema de Reporte en Linea – SIREL?

R. / Ingresando al siguiente enlace https://reportes.uiaf.gov.co/reportesfsm/Modules/Membresia/html/solicitud.aspx

6. Qué significa SIREL? R. / Sistema de Reporte en Línea.

7. ¿En cuánto tiempo la UIAF asigna el código, usuario, clave y matriz de autenticación? R. / el tiempo establecido para este proceso es de diez (10) días hábiles.

8. ¿Qué entidad brinda soporte técnico a SIREL?

R. / La Unidad de Información y Análisis Financiero (UIAF).

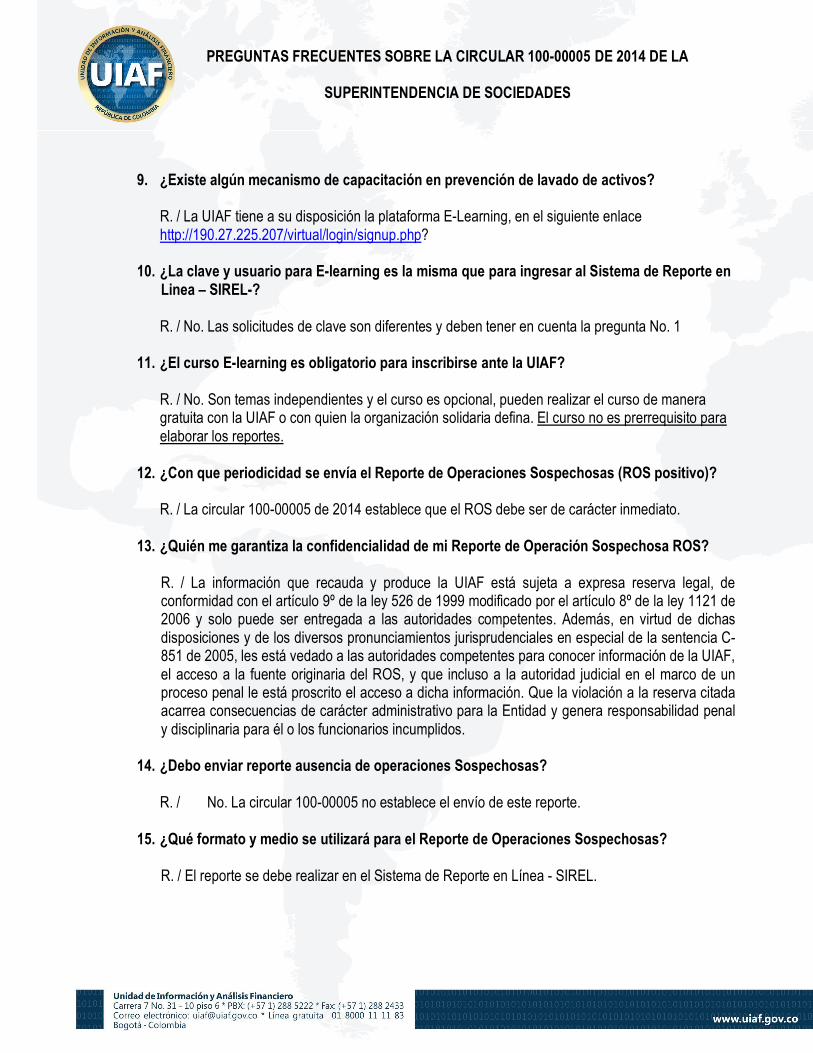

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

9. ¿Existe algún mecanismo de capacitación en prevención de lavado de activos?

R. / La UIAF tiene a su disposición la plataforma E-Learning, en el siguiente enlace http://190.27.225.207/virtual/login/signup.php?

10. ¿La clave y usuario para E-learning es la misma que para ingresar al Sistema de Reporte en Linea – SIREL-? R. / No. Las solicitudes de clave son diferentes y deben tener en cuenta la pregunta No. 1

11. ¿El curso E-learning es obligatorio para inscribirse ante la UIAF?

R. / No. Son temas independientes y el curso es opcional, pueden realizar el curso de manera gratuita con la UIAF o con quien la organización solidaria defina. El curso no es prerrequisito para elaborar los reportes.

12. ¿Con que periodicidad se envía el Reporte de Operaciones Sospechosas (ROS positivo)? R. / La circular 100-00005 de 2014 establece que el ROS debe ser de carácter inmediato.

13. ¿Quién me garantiza la confidencialidad de mi Reporte de Operación Sospechosa ROS? R. / La información que recauda y produce la UIAF está sujeta a expresa reserva legal, de conformidad con el artículo 9º de la ley 526 de 1999 modificado por el artículo 8º de la ley 1121 de 2006 y solo puede ser entregada a las autoridades competentes. Además, en virtud de dichas disposiciones y de los diversos pronunciamientos jurisprudenciales en especial de la sentencia C- 851 de 2005, les está vedado a las autoridades competentes para conocer información de la UIAF, el acceso a la fuente originaria del ROS, y que incluso a la autoridad judicial en el marco de un proceso penal le está proscrito el acceso a dicha información. Que la violación a la reserva citada acarrea consecuencias de carácter administrativo para la Entidad y genera responsabilidad penal y disciplinaria para él o los funcionarios incumplidos.

14. ¿Debo enviar reporte ausencia de operaciones Sospechosas? R. / No. La circular 100-00005 no establece el envío de este reporte.

15. ¿Qué formato y medio se utilizará para el Reporte de Operaciones Sospechosas?

R. / El reporte se debe realizar en el Sistema de Reporte en Línea - SIREL.

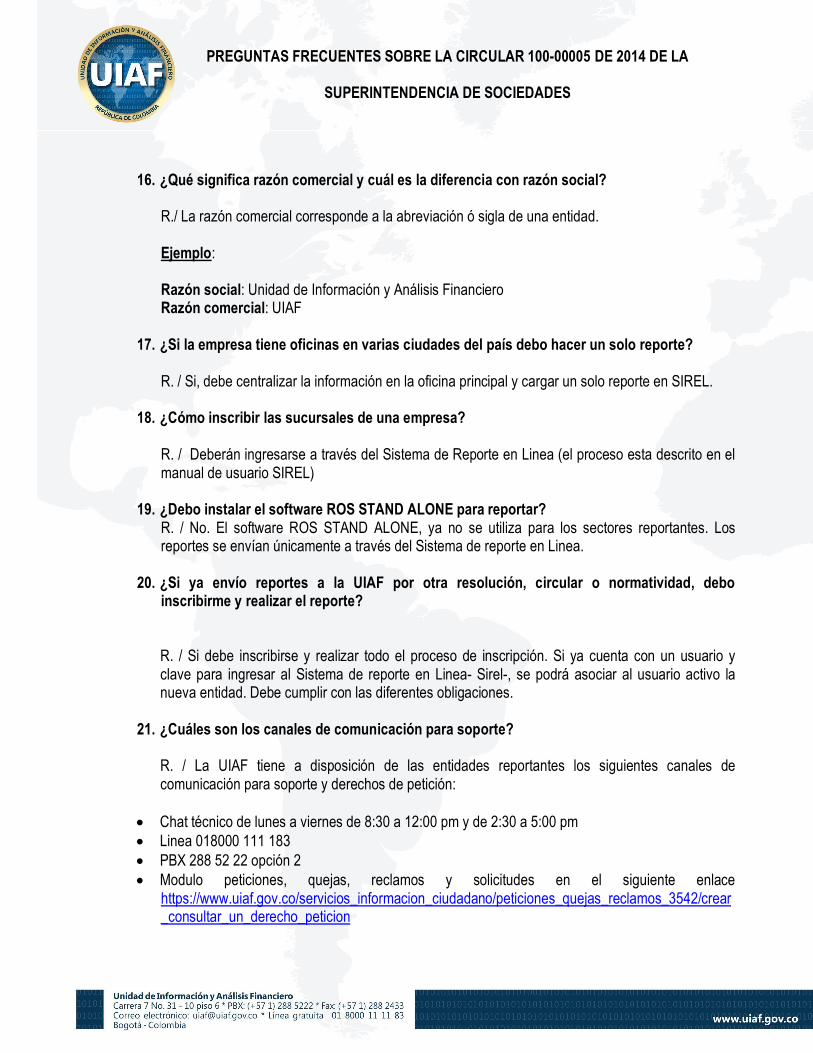

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

16. ¿Qué significa razón comercial y cuál es la diferencia con razón social?

R./ La razón comercial corresponde a la abreviación ó sigla de una entidad. Ejemplo: Razón social: Unidad de Información y Análisis Financiero Razón comercial: UIAF

17. ¿Si la empresa tiene oficinas en varias ciudades del país debo hacer un solo reporte? R. / Si, debe centralizar la información en la oficina principal y cargar un solo reporte en SIREL.

18. ¿Cómo inscribir las sucursales de una empresa? R. / Deberán ingresarse a través del Sistema de Reporte en Linea (el proceso esta descrito en el manual de usuario SIREL)

19. ¿Debo instalar el software ROS STAND ALONE para reportar?

R. / No. El software ROS STAND ALONE, ya no se utiliza para los sectores reportantes. Los reportes se envían únicamente a través del Sistema de reporte en Linea.

20. ¿Si ya envío reportes a la UIAF por otra resolución, circular o normatividad, debo

inscribirme y realizar el reporte? R. / Si debe inscribirse y realizar todo el proceso de inscripción. Si ya cuenta con un usuario y clave para ingresar al Sistema de reporte en Linea- Sirel-, se podrá asociar al usuario activo la nueva entidad. Debe cumplir con las diferentes obligaciones.

21. ¿Cuáles son los canales de comunicación para soporte?

R. / La UIAF tiene a disposición de las entidades reportantes los siguientes canales de comunicación para soporte y derechos de petición:

• Chat técnico de lunes a viernes de 8:30 a 12:00 pm y de 2:30 a 5:00 pm • Linea 018000 111 183 • PBX 288 52 22 opción 2 • Modulo peticiones, quejas, reclamos y solicitudes en el siguiente enlace

https://www.uiaf.gov.co/servicios_informacion_ciudadano/peticiones_quejas_reclamos_3542/crear_consultar_un_derecho_peticion

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

22. ¿Existe algún manual que oriente a las entidades reportantes en cómo elaborar los reportes a través del Sistema de Reporte en Linea?

• R./ La UIAF tiene publicado en el siguiente enlace https://www.uiaf.gov.co/reportantes/formatos_manuales/manual_rapido_usuario_sistema_6993 el manual de usuario que muestra paso a paso como realizar los reportes.

• R./ Adicionalmente se encuentra publicado en el siguiente enlace https://www.uiaf.gov.co/index.php?idcategoria=20471 el anexo técnico para el reporte de operaciones sospechosas, donde se explica cada uno de los campos solicitados en el formulario del Sistema de Reporte en Línea.

23. ¿Quiénes se encuentran obligados a adoptar lo dispuesto en la Circular?

Están obligadas a cumplir la Circular 100-00005 de 2014 las entidades que cumplan con dos requisitos: 1. Estar VIGILADA por la Superintendencia de Sociedades (art. 84 de la Ley 222 de 1995 y Decreto 4350 de 2006). 2. Registrar ingresos brutos1 iguales o superiores a 160.000 salarios mínimos mensuales legales vigentes (SMMLV) al corte del 31 de diciembre de 2013.

24. ¿Cuáles son las principales obligaciones que impone la Circular 100-00005 de 2014? La Circular obliga a establecer un sistema de autocontrol y gestión del riesgo de lavado de activos y financiación del terrorismo (LA/FT), según las características de cada empresa, los bienes y servicios que ofrece, su comercialización, las áreas geográficas donde opera, entre otros aspectos que resulten relevantes en el diseño del mismo. La Circular determina un mínimo de requisitos que debe cumplir dicho sistema, dentro de los cuales están: 1) Identificar las situaciones que puedan generar a la empresa riesgo de LA/FT en las operaciones, negocios o contratos que realiza. 2) Establecer procedimientos de debida diligencia, tales como conocimiento de clientes, personas expuestas políticamente, proveedores, asociados, trabajadores y empleados. 3) Reglamentar el manejo de dinero en efectivo al interior de la empresa. 4) Comunicar la política y procedimientos adoptados para la prevención de este riesgo a los empleados que deban recibir la información para el cumplimiento de los objetivos propuestos. 5) Capacitar de la forma y frecuencia que la entidad determine, a los empleados sobre la prevención de este riesgo por lo menos una vez al año. 6) Establecer herramientas para identificar operaciones inusuales o sospechosas.

1 Ingresos Operacionales + Ingresos No operacionales. Los ingresos operaciones que resultan al quitar las devoluciones.

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

7) Acreditar con soportes todas las operaciones, negocios y contratos. 8) Reportar a la UIAF las operaciones intentadas y sospechosas, ROS.

25. ¿Cuál es el término que se cuenta para la implementación de las disposiciones de la

Circular?

Las entidades obligadas que con corte al 31 de diciembre de 2013 hayan registrado ingresos brutos iguales o superiores a 160.000 SMMLV contaban con un plazo máximo de 12 meses calendario, contados a partir del 31 de diciembre de 2013, para implementar las medidas establecidas en la Circular sobre la prevención del LA/FT. Por su parte, las entidades que con posterioridad a la entrada en vigencia de la Circular registren ingresos brutos iguales o superiores a 160.000 SMMLV, al 31 de diciembre de 2014 y sucesivamente en la misma fecha de corte, cuentan con un plazo máximo de 12 meses calendario, contados a partir del corte a 31 de diciembre del año en que superen los ingresos mencionados, para implementar lo dispuesto en dicha Circular.

26. ¿Quiénes son los responsables de diseñar e implementar las disposiciones de la Circular al

interior de las compañías?

El proyecto de la política para la implementación del sistema de autocontrol y gestión del riesgo LA/FT estará a cargo del representante legal quien deberá diseñarlo teniendo en cuenta que las mismas se ajusten a las características de la empresa y presentarlo a consideración de la junta directiva, quien será la encargada de aprobarlo. En las sociedades que no tengan junta directiva, el representante legal deberá presentar el proyecto de la política del sistema de autocontrol y gestión del riesgo LA/FT al máximo órgano social. El representante legal deberá hacer cumplir la política e instrucciones que en materia de prevención y control de LA/FT sean aprobadas por la junta directiva o el máximo órgano social. Con el fin de que al interior de la entidad haya una persona responsable de la ejecución y seguimiento al sistema de autocontrol y gestión del riesgo LA/FT, se debe designar un oficial de cumplimiento, o quien haga sus veces, quien rendirá informes al representante legal con la frecuencia que se establezca en el sistema de autocontrol y gestión del riesgo LA/FT propio de la empresa. En todo caso presentará por lo menos un informe semestral. La junta directiva, y en ausencia de ésta el máximo órgano social, exigirá el cumplimiento del sistema de autocontrol y gestión del riesgo LA/FT al representante legal.

27. ¿Cuáles son las sanciones que se derivan del incumplimiento de las disposiciones de la

Circular? El incumplimiento de las órdenes impartidas en la Circular dará lugar a la imposición de las sanciones administrativas pertinentes a la compañía y a sus administradores, de conformidad con lo establecido en el

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

numeral 3 del artículo 86 de la Ley 222 de 1995, sin perjuicio de las acciones que correspondan a otras autoridades. De conformidad con esta disposición la Superintendencia de Sociedades podrá imponer sanciones o multas, sucesivas o no, hasta de doscientos salarios mínimos legales mensuales, cualquiera sea el caso, a quienes incumplan sus órdenes, la ley o los estatutos.

28. ¿Es posible nombrar y asignar las funciones como oficial de cumplimiento al auditor interno vinculado laboralmente a la compañía?

La Circular 100-00005 de 2014 determina que debe designarse una persona responsable de la ejecución y seguimiento al sistema de autocontrol y gestión del riesgo LA/FT, quien rendirá informes al representante legal con la frecuencia que se establezca en dicho sistema. El citado acto administrativo concede amplia libertad a la sociedad para escoger a ese oficial de cumplimiento y no prohíbe que sea el auditor quien cumpla dichas funciones.

29. ¿Qué tipo de vinculación con la empresa debe tener la persona nombrada como oficial de cumplimiento?

La referida circular no expresa que tipo de vínculo debe existir entre la sociedad y la persona que cumpla las funciones de oficial de cumplimiento. En ese sentido concede amplia libertad a las sociedades para determinar la forma de vinculación que consideren conveniente. Lo importante es que la persona que ejerza esas funciones tenga el perfil adecuado, es decir, que conozca suficientemente el negocio o actividad desarrollada, demuestre habilidades para verificar la implementación del sistema con eficacia y eficiencia, posea altas calidades éticas y genere confianza a los administradores, con quienes debe mantener una comunicación constante.

30. ¿Si tratándose de una sucursal extranjera, el administrador debe presentar el informe de que trata el artículo 47 de la Ley 222 de 1995, respecto de la Circular Externa 100-00005 de 17 de junio de 2014, sobre prevención del riesgo de lavado de activos y financiación del terrorismo?

La sucursal de sociedad extranjera que cumpla con los requisitos señalados en la Circular 100-000005 de 17 de junio de 2014, deberá implementar el sistema de prevención del riesgo de lavado de activos y financiación del terrorismo. No obstante, respecto de los informes de los administradores solo deberá realizar lo que resulte compatible con su naturaleza, sin perjuicio de disponer de toda la documentación necesaria para sustentar el cumplimiento de lo establecido en el citado acto administrativo. El artículo 47 de la Ley 222 de 1995 regula lo relativo al informe de gestión que deben presentar los administradores a la asamblea o junta de socios para su aprobación o improbación. Por tratarse de una sucursal extranjera, pues no existe en Colombia un máximo órgano social al cual realizar el reporte.

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

31. Cada una de las empresas que conforman el grupo empresarial deben implementar el

sistema de autocontrol y gestión del riesgo de LA/FT? Sobre el particular la Circular 100-00005 de 2014 establece: “Para el caso de los grupos empresariales, definidos en el artículo 28 de la Ley 222 de 1995, las sociedades del grupo empresarial que estén sometidas a la vigilancia de la Superintendencia de Sociedades y que cumplan con el requisito del monto de ingresos brutos establecidos en el numeral 2º de la presente circular, deberán adoptar un sistema de autocontrol y gestión del riesgo de conformidad con ésta. Aquellas sociedades del grupo empresarial que estén vigiladas por una superintendencia diferente a la Superintendencia de Sociedades, deberán cumplir con los dispuesto por ésta, según sea el caso, en materia de prevención del LA/FT”. No obstante, si los controlantes y/o administradores del grupo empresarial lo estiman conveniente es posible diseñar e implementar un sistema de prevención del LA/FT que involucre a todas las empresas del conglomerado. Resulta evidente que la vinculación a un grupo puede generar unos riesgos particulares y la perspectiva de conjunto es importante a la hora de realizar el análisis de riesgos.

32. ¿Si la empresa es inspeccionada, vigilada o controlada por la Superintendencia de Sociedades, pero NO está obligada a implementar un sistema de gestión del riesgo de lavado de activos y financiación del terrorismo, de acuerdo con la Circular 100-00005 de 2014, por no cumplirse los requisitos establecidos para el efecto, qué obligaciones tienen los administradores en relación con este tema de LA/FT?

El artículo 23 de la Ley 222 de 1995, establece que los administradores deben obrar de buena fe, con lealtad y con la diligencia de un buen hombre de negocios. En consecuencia corresponde a los administradores evaluar los diferentes riesgos que puedan afectar a la empresa y adoptar las medidas correspondientes. Resulta evidente que uno de los riesgos más importantes es el relativo al lavado de activos y financiación del terrorismo. Deberán tener en cuenta las recomendaciones establecidas en la Circular 004 de 2009, dirigía a socios, accionistas, administradores y revisores fiscales de sociedades mercantiles, empresas unipersonales y sucursales de sociedades extranjeras, inspeccionadas, vigiladas y controladas por la Superintendencia de Sociedades. Así mismo, conviene tener en cuenta que la Circular 100-00005 de 2014 al referirse a las sociedades no obligadas por la misma señala: “El resto de sociedades podrá considerar lo dispuesto en esta circular como recomendaciones, que de implementarse, garantizarán a las mismas protección contra el flagelo de lavado de activos y financiación del terrorismo, no solo en beneficio de los inversionistas, administradores y demás empleados de la empresa, sino que servirán de protección contra el riesgo de pérdida de reputación y perdurabilidad de las mismas, entre otros.”

33. Si una empresa a corte de 31 de diciembre de 2013 no tiene los requisitos de la circular para implementar el sistema de gestión del riesgo de lavado de activos y financiación del terrorismo, pero con posterioridad alcanza el monto requerido, deberá hacerlo?

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

Si al cierre del ejercicio del año 2014 o sucesivamente en los cortes de cada año, se generaren unos ingresos equivalentes o superiores a los 160.000 salarios mínimos mensuales legales vigentes (SMMLV), estarán obligados a tomar las medidas encaminadas a dar cumplimiento a lo dispuesto en la Circular.

34. Aquellas empresas que no desarrollan las actividades descritas en las resoluciones proferidas por la Unidad de Información y Análisis Financiero - UIAF, pero que sí registran ingresos superiores a 160.000 SMMLV, están obligadas a designar un Oficial de Cumplimiento y a reportar a la UIAF?

Todas las entidades obligadas a cumplir con la Circular 100-00005 de 2014 deberán designar un oficial de cumplimiento o quien haga sus veces. El objetivo de esta obligación es que haya una persona responsable del seguimiento al sistema de autocontrol y gestión del riesgo LA/FT. Ahora bien, la mencionada circular no exige que se designe a una persona exclusivamente para esta función o deba crearse un nuevo cargo en la sociedad. Cada empresa deberá determinar la mejor forma de cumplir con esta exigencia. En cuanto a los reportes a la UIAF, la referida circular en el numeral 6.4. consagra: “Si se llegara a tener conocimiento de una operación sospechosa o una operación intentada en la medida de lo posible debería reportarse como ROS directamente a la UIAF y de manera inmediata, conforme a las instrucciones señaladas por la citada unidad en el instructivo del anexo 1, que forma parte de la presente circular. Este instructivo podrá ser modificado o adicionado por la UIAF, por lo cual las sociedades deberán consultar constantemente la página de internet www.uiaf.gov.co, con el fin de utilizar el documento actualizado “Anexo 1 – ROS Superintendencia de Sociedades”. En consecuencia, las entidades obligadas a cumplir la Circular 00005 de 2014, deberán en estos términos cumplir con los reportes a la UIAF, así no se encuentren obligados directamente por los resoluciones expedidas por dicho organismo.

35. En apartes de la Circular Externa 100-00005 de 2014 se habla de operación inusual y sospechosa como si fueran sinónimos, como por ejemplo en el numeral 6.2. cuando hace referencia a que “la empresa deberá establecer herramientas que permitan identificar operaciones inusuales o sospechosas”. ¿Se debería considerar que los términos inusual y sospechoso en relación con las operaciones son sinónimos? Por otro lado, ¿La identificación de una operación inusual o sospechosa son dos etapas dentro de un proceso de análisis?

Lo que se quiere expresar es que la herramienta debe identificar tanto las operaciones inusuales como las sospechosas. No toda operación inusual es sospechosa. Es el caso de aquellas operaciones atípicas en el giro de los negocios del cliente, que sí tienen una explicación lícita y razonable. Luego se trata de conceptos relacionados, pero no sinónimos. La Circular 100-00005 de 2014 define estos conceptos así:

Operación inusual: Es aquella cuya cuantía o características no guarda relación con la actividad económica de los clientes, o que por su monto, por las cantidades transadas o por sus características particulares, se salen de los parámetros de normalidad establecidos. Operación sospechosa: Es aquella que por su número, cantidad o características no se enmarca dentro de los sistemas y prácticas normales de los negocios, de una industria o de un sector determinado y, además, que de acuerdo con los usos y costumbres de la actividad que se trate no ha

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

podido ser razonablemente justificada. Estas operaciones tienen que ser reportadas única y exclusivamente a la UIAF.

36. ¿Se deben reportar las operaciones inusuales a la Unidad de Información y Análisis

Financiero – UIAF?. Se deben reportar las operaciones sospechosas y las intentadas, tal como queda establecido en la Circular 100-000005.

37. Dado que en la última versión de la circular sobre lavado de activos se eliminó la previsión sobre la verificación de su cumplimiento por parte del Revisor Fiscal de la respectiva sociedad, qué tipo de constancia o gestión podría ser válida para este propósito?

Es responsabilidad del representante legal la presentación del proyecto de la política de administración del riesgo de LA/FT a la junta directiva o al máximo órgano social, igualmente será él quien deberá hacerla cumplir. En ese mismo sentido deberá informar sobre su cumplimiento y responder los requerimientos que al respecto formule esta entidad. Esto sin perjuicio de las funciones atribuidas a los miembros de las juntas directivas y al revisor fiscal, quienes también deberán velar por la implementación del sistema de prevención de que trata la citada circular, de acuerdo con lo establecido en el artículo 23 de la Ley 222 de 1995, el artículo 207 del Código de Comercio y el artículo 7 del Estatuto Anticorrupción. Adicionalmente, en las actas de la junta directiva o del máximo órgano social deberá quedar constancia de las decisiones tomadas sobre el particular.

38. Una sociedad que NO está vigilada por la Superintendencia de Sociedades pero SI por otra Superintendencia (por ejemplo la de Salud) estaría obligada a cumplir con el contenido de la Circular Externa si cumple con el requisito de ingresos brutos superiores a 160.000 smlmv?

Las entidades obligadas por la Circular 100-00005 de 2014 son aquellas que tienen la calidad de vigiladas por la Superintendencia de Sociedades y que a 31 de diciembre de 2013 registraron ingresos brutos iguales o superiores a 160.000 salarios mínimos mensuales legales vigentes (smmlv). En ese sentido si es vigilada por la Superintendencia de Salud, pues no cumple con una de las condiciones esenciales como lo es encontrarse sometida a la vigilancia de la Superintendencia de Sociedades.

39. ¿Con qué periodicidad se debe reportar a la Superintendencia de Sociedades los avances de la implementación?

No se estableció en dicho acto administrativo una obligación de reporte a esta entidad, pero en cualquier momento se podrán realizar requerimientos o practicar visitas para verificar lo allí ordenado. Ahora bien, es preciso considerar lo establecido sobre la obligación del representante legal de referirse detalladamente al tema en el informe de gestión que se debe presentar a la junta directiva y al máximo órgano social y

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

remitirse a esta entidad en las fechas establecidas para que las vigiladas reporten la información exigida en el Formulario Empresarial.

40. ¿El oficial de cumplimiento es el responsable de elaborar y emitir los reportes a la UIAF y con qué periodicidad debe hacerlo?

La obligación de reporte a la UIAF en virtud de lo dispuesto en la Circular 100-00005 de 2014 corresponde a las entidades obligadas por dicho acto administrativo. No obstante, es razonable que si la entidad así lo define, sea él quien elabore y remita los reportes, de acuerdo con las condiciones que establezca dicho organismo, para lo cual deben consultar la página web www.uiaf.gov.co.

41. ¿En dónde se puede encontrar mayor información sobre el tema de prevención de riesgo de lavado de activos y financiación del terrorismo?

Pueden ingresar al siguiente link http://www.supersociedades.gov.co/inspeccion-vigilancia-y-control/asuntosdeinteres/prevencion-riesgo-lavado-de-activos/abc-del-lavado-de-activos/Paginas/default.aspx

42. Mi sociedad está obligada a cumplir con lo establecido en la citada circular, pero que con antelación a su promulgación venía informando a la UIAF otros requerimientos en razón a su actividad. En este caso, podría limitarse a generar un solo reporte descartando el otro.

Al respecto, es importante señalar que quienes estén obligados a cumplir con la circular 100- 000005 de 2014 deberán hacerlo, sin excepciones, aun cuando deban cumplir otras obligaciones de reporte ante la UIAF como sujetos obligados, por otros temas, o por la actividad que desarrollan.

43. cuáles fueron los criterios para establecer el monto de ingresos brutos al 31 de diciembre de cada año en la suma de 160.000 salarios mínimos mensuales legales vigentes (SMMLV), como umbral para la obligación de creación y puesta en marcha del Sistema de Autocontrol y Gestión del Riesgo de LAFT y el reporte de información a la UIAF?

La decisión la basó la Superintendencia de Sociedades en las siguientes consideraciones: a) Para las compañías del sector real, el tema de la implementación del Sistema de

Autocontrol y Gestión del Riesgo de LAFT era absolutamente nuevo. b) Debía fijarse un umbral alto para iniciar el proceso de implementación de manera gradual, en

consideración a que el universo de sociedades sujetas a supervisión de esta entidad es superior a 27.000.

PREGUNTAS FRECUENTES SOBRE LA CIRCULAR 100-00005 DE 2014 DE LA

SUPERINTENDENCIA DE SOCIEDADES

c) Se consideró que para las compañías más grandes del sector real podría ser más fácil y

rápida su implementación, en la medida en que cuentan con más recursos y más infraestructura.

d) Finalmente, se ha considerado que una vez se implemente este “piloto” con las compañías más grandes, el valor del umbral se irá reduciendo para ampliar la nuestra.

44. ante el incumplimiento de la circular, que sanciones impondrá la Superintendencia de

Sociedades?

Al respecto, es medular advertir que el incumplimiento de las órdenes o instrucciones impartidas por la Superintendencia, y en particular, a través de la referida circular, da lugar a la imposición de las sanciones administrativas pertinentes, de conformidad con lo establecido en el numeral 3 del artículo 86 de la Ley 222 de 1995, sin perjuicio de las acciones que correspondan a otras autoridades.