PRECIOS TRIGO Impacto en preciosbccba.com.ar/images_db/noticias_archivos/4501-Descargar...

10

N° 42 15 DE ABRIL DE 2020 RESUMEN EJECUTIVO Impacto en precios Mayor área sembrada de soja en Estados Unidos Posicion comprada neta de los fondos especulativos en Chicago Mayores importaciones chinas Impacto en precios Producción de Argentina en niveles elevados Mayor área sembrada de maíz en Estados Unidos Menor consumo mundial Mayores stocks finales mundiales Posicion vendida neta de los fondos especulativos en Chicago Compras récord por parte de la industria local Impacto en precios Producción récord 2019/20 Reducción del consumo mundial Restricción de oferta de países exportadores por el COVID-19 SOJA MAÍZ Menor relación stocks/consumo mundial en cuatro campañas TENDENCIA EN LOS PRECIOS Menor producción esperada de Argentina Menor producción esperada de Brasil ESTABLE CON POSIBILIDADES ALCISTAS Demanda de la industria molinera local TENDENCIA EN LOS PRECIOS TENDENCIA EN LOS PRECIOS TRIGO Aumento relación stocks/consumo mundial Producción récord de maíz Brasil 2019/20 ESTABLE CON PROBABILIDADES BAJISTAS ESTABLE

Transcript of PRECIOS TRIGO Impacto en preciosbccba.com.ar/images_db/noticias_archivos/4501-Descargar...

N° 42

15 DE ABRIL DE 2020

RESUMEN EJECUTIVO

Impacto en precios

Mayor área sembrada de soja en Estados Unidos

Posicion comprada neta de los fondos especulativos en Chicago

Mayores importaciones chinas

Impacto en precios

Producción de Argentina en niveles elevados

Mayor área sembrada de maíz en Estados Unidos

Menor consumo mundial

Mayores stocks finales mundiales

Posicion vendida neta de los fondos especulativos en Chicago

Compras récord por parte de la industria local

Impacto en precios

Producción récord 2019/20

Reducción del consumo mundial

Restricción de oferta de países exportadores por el COVID-19

SOJA

MAÍZ

Menor relación stocks/consumo mundial en cuatro campañas

TENDENCIA

EN LOS

PRECIOS

Menor producción esperada de Argentina

Menor producción esperada de Brasil

ESTABLE CON POSIBILIDADES ALCISTAS

Demanda de la industria molinera local

TENDENCIA

EN LOS

PRECIOS

TENDENCIA

EN LOS

PRECIOS

TRIGO

Aumento relación stocks/consumo mundial

Producción récord de maíz Brasil 2019/20

ESTABLE CON PROBABILIDADES BAJISTAS

ESTABLE

N° 42

SOJA

Con la cosecha avanzando en América del Sur, el mercado comienza a prestar más atención al hemisferio norte, en particular, a la

siembra de los cultivos estivales de maíz y soja de la campaña 2019/20. El 31 de marzo pasado, el Departamento de Agricultura

de los Estados Unidos publicó el reporte de siembra, donde el maíz registraría un área de 39,1 millones de hectáreas, creciendo

casi 3 millones de hectáreas respecto a la campaña previa y por encima de lo esperado por el mercado. Para la soja, la superficie

sembrada también subiría en relación con el ciclo previo y alcanzaría los 33,8 millones de hectáreas, aunque ese valor se encuentra

por debajo de lo estimado por operadores privados. A la fecha se ha sembrado el 3% del área proyectada para maíz, lo cual se

encuentra un punto porcentual por debajo del promedio de las últimas cuatro campañas y en línea con igual fecha del año pasado.

Para soja, todavía no se han publicado valores.

Al mismo tiempo, se publicó el reporte de stocks trimestrales, donde la oleaginosa sufrió un recorte en relación con igual periodo

del año previo como consecuencia de las mayores compras por parte de China, sin embargo, continúan en niveles elevados y por

encima de lo que se esperaba.

Fuente: BCCBA en base a USDA

En Argentina, el clima favorable acompaña las tareas de cosecha de los lotes tempranos, aunque el resultado en términos

productivos es menor al esperado, lo cual generó un recorte en las estimaciones de distintos organismos privados, con volúmenes

esperados de entre 49,5 y 52 millones de toneladas. Estos guarismos son inferiores a los de la campaña previa en alrededor de 5

millones de toneladas. El avance de cosecha alcanza el 18% del área apta, 2 puntos porcentuales por debajo del año anterior a

igual fecha. Las condiciones climáticas de las próximas semanas serán claves para completar con éxito las labores de cosecha y el

transporte de los granos.

33,8

39,3

29

31

33

35

37

39

41

2013 2014 2015 2016 2017 2018 2019 2020

Área sembrada de soja y maíz en Estados Unidos

- Millones de hectáreas -

Soja Maíz

2

12

22

32

42

52

62

72

82

2014 2015 2016 2017 2018 2019 2020

Existencia de soja de Estados Unidos al mes de marzo

- En millones de toneladas -

N° 42

Fuente: BCCBA en base a fuentes diversas

Fuente: BCCBA en base a Ministerio de Agricultura, Ganadería y Pesca de la Nación

En Brasil, la Compañía Nacional de Abastecimiento recortó la estimación de producción en 2,1 millones de toneladas por

condiciones climáticas desfavorables en el Estado de Rio Grande do Sul, ubicándola en 122 millones de toneladas. A pesar de esta

caída, la cosecha sería la más alta de la historia y superaría en 7 millones la campaña anterior que había sido récord. El USDA,

también recortó la producción, pero en 1,5 millones de toneladas, y estimándola en 124,5 millones de toneladas.

Fuente: BCCBA en base a CONAB

A nivel mundial, la producción de soja fue recortada en 3,7 millones de toneladas a 338,1 millones de toneladas como

consecuencia de las menores cosechas esperadas en Argentina y Brasil producto de la sequía que atravesaron algunas regiones

productoras durante el período crítico del cultivo. Por el lado de la demanda, las exportaciones brasileras fueron aumentadas

debido a la mejora en el tipo de cambio y grandes saldos exportables. Además, China incrementó sus importaciones en 1 millón

52

49,5

51,5

48

48,5

49

49,5

50

50,5

51

51,5

52

52,5

USDA Bolsa de Cereales deBuenos Aires

Bolsa de Comercio deRosario

Producción de soja de Argentina- Millones de toneladas -

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Avance nacional de cosecha de SOJA- Semanal -

2018/19

2019/20

0

20

40

60

80

100

120

140

0

5

10

15

20

25

30

35

40

Mill

on

es d

e tn

Mill

on

es d

e h

a

Área sembrada y producción de soja en Brasil

Área sembrada Producción (eje derecho)

N° 42

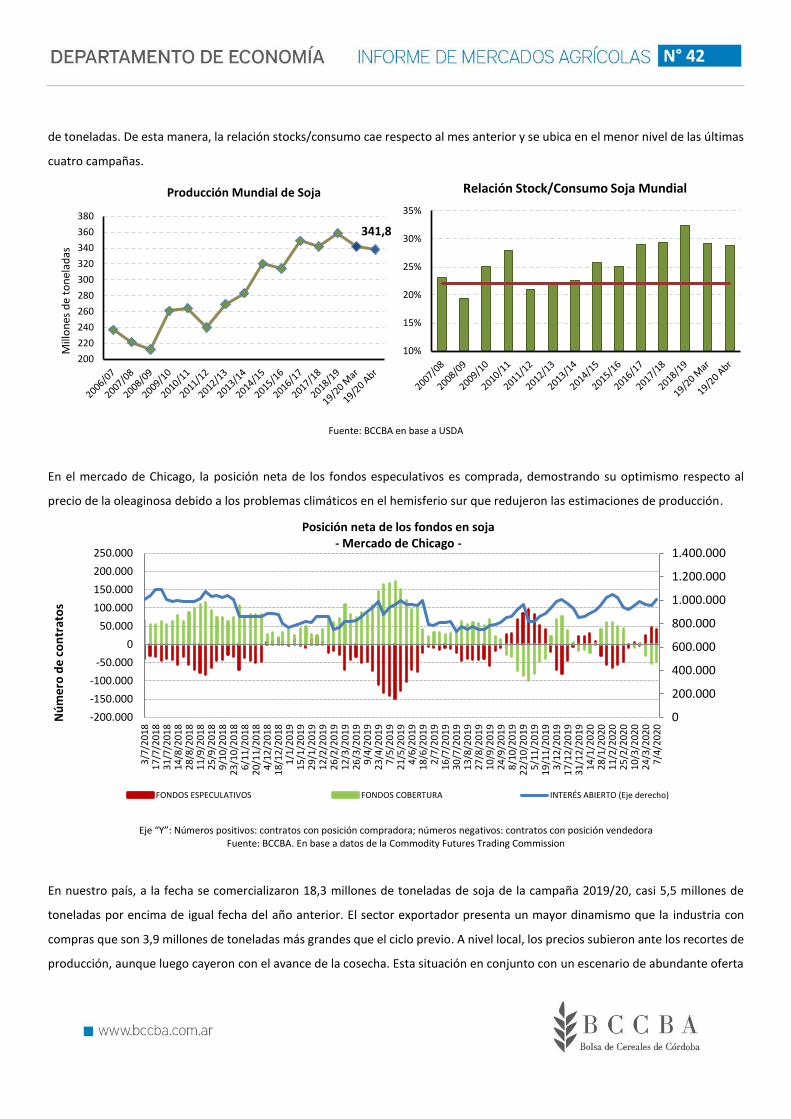

de toneladas. De esta manera, la relación stocks/consumo cae respecto al mes anterior y se ubica en el menor nivel de las últimas

cuatro campañas.

Fuente: BCCBA en base a USDA

En el mercado de Chicago, la posición neta de los fondos especulativos es comprada, demostrando su optimismo respecto al

precio de la oleaginosa debido a los problemas climáticos en el hemisferio sur que redujeron las estimaciones de producción.

Eje “Y”: Números positivos: contratos con posición compradora; números negativos: contratos con posición vendedora Fuente: BCCBA. En base a datos de la Commodity Futures Trading Commission

En nuestro país, a la fecha se comercializaron 18,3 millones de toneladas de soja de la campaña 2019/20, casi 5,5 millones de

toneladas por encima de igual fecha del año anterior. El sector exportador presenta un mayor dinamismo que la industria con

compras que son 3,9 millones de toneladas más grandes que el ciclo previo. A nivel local, los precios subieron ante los recortes de

producción, aunque luego cayeron con el avance de la cosecha. Esta situación en conjunto con un escenario de abundante oferta

341,8

200

220

240

260

280

300

320

340

360

380

Mill

on

es d

e to

nel

adas

Producción Mundial de Soja

10%

15%

20%

25%

30%

35%

Relación Stock/Consumo Soja Mundial

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

-200.000

-150.000

-100.000

-50.000

0

50.000

100.000

150.000

200.000

250.000

3/7

/20

181

7/7

/201

83

1/7

/201

81

4/8

/201

82

8/8

/201

81

1/9

/201

82

5/9

/201

89

/10

/201

82

3/1

0/2

01

86

/11

/201

82

0/1

1/2

01

84

/12

/201

81

8/1

2/2

01

81

/1/2

019

15

/1/2

019

29

/1/2

019

12

/2/2

019

26

/2/2

019

12

/3/2

019

26

/3/2

019

9/4

/20

192

3/4

/201

97

/5/2

019

21

/5/2

019

4/6

/20

191

8/6

/201

92

/7/2

019

16

/7/2

019

30

/7/2

019

13

/8/2

019

27

/8/2

019

10

/9/2

019

24

/9/2

019

8/1

0/2

019

22

/10

/20

19

5/1

1/2

019

19

/11

/20

19

3/1

2/2

019

17

/12

/20

19

31

/12

/20

19

14

/1/2

020

28

/1/2

020

11

/2/2

020

25

/2/2

020

10

/3/2

020

24

/3/2

020

7/4

/20

20

Nú

me

ro d

e c

on

trat

os

Posición neta de los fondos en soja- Mercado de Chicago -

FONDOS ESPECULATIVOS FONDOS COBERTURA INTERÉS ABIERTO (Eje derecho)

N° 42

global, más allá de los recortes mencionados previamente, hizo que, en la primera semana de abril, el precio de la soja en Rosario

en dólares alcanzara el valor más bajo del último año.

Fuente: BCCBA en base a BCR y CME Group

MAÍZ

En Argentina, la cosecha presenta un grado de avance del 24%, en línea con igual fecha del año anterior y 1 punto porcentual por

encima del promedio de los últimos cincos años. Los primeros lotes cosechados presentan rendimientos por debajo de lo

esperado, mientras que los maíces tardíos se encuentran es estado bueno y muy bueno. En este contexto, las previsiones de

organismos públicos y privados coinciden en un volumen de 50 millones de toneladas, levemente por debajo de la campaña récord

del año previo.

*Proyectado Fuente: BCCBA en a USDA

Fuente: BCCBA en base a Ministerio de Agricultura, Ganadería y Pesca de la

Nación

De acuerdo con los datos de la CONAB, la cosecha de maíz de primera ha prácticamente finalizado, mientras que la siembra del

maíz safrinha se encuentran en su etapa final conforme continúa la cosecha de soja. En este contexto, dicho organismo estimó la

producción total del cereal en 101,9 millones de toneladas, casi 2 millones de toneladas por encima del mes anterior. El maíz de

270

280

290

300

310

320

330

340

350

360

USD

/tn

Precio Soja Chicago-Diario-

170

190

210

230

250

270

USD

/tn

Precio Soja Rosario-Diario-

0

10

20

30

40

50

60

Producción de maíz de Argentina- Millones de Tn -

0%

10%

20%

30%

40%

50%

60%

70%

80%

Avance nacional de cosecha de MAÍZ- Semanal -

2018/19

2019/20

Promedio 5campañas

N° 42

segunda tendría un volumen récord con 75,4 millones toneladas, 2,2 millones de toneladas por encima de la campaña 2018/19.

Fuente: BCCBA en base a CONAB

La demanda de maíz brasilero es muy fuerte, con un consumo interno de 70,5 millones de toneladas y una demanda externa de

34,5 millones de toneladas, aunque debido al excelente volumen de producción los stocks finales subirían y totalizarían 9,3

millones de toneladas.

En el reporte de abril, el USDA aumentó en 1 millón de toneladas la producción mundial de maíz, ubicándola en 1.113 millones de

toneladas. Este incremento se encuentra vinculado a las mayores cosechas de la Unión Europea y Bielorrusia. Por el lado de la

demanda, el consumo fue reducido en poco menos de 5 millones de toneladas, lo cual redunda en un incremento en los stocks

finales. En este sentido, la relación stocks/consumo sube respecto al reporte previo y continúa por encima del promedio, pero se

ubica en el nivel más bajo de las últimas cinco campañas. Por el lado de las exportaciones, las de origen argentino y europeo serían

mayores, más que compensando las reducciones de Rusia.

Fuente: BCCBA en base a USDA

0

20

40

60

80

100

120

Producción de maíz de Brasil- Millones de Tn -

Maíz de primera Maíz de segunda

1.113

600

700

800

900

1000

1100

1200

Producción Mundial de Maíz- Millones de toneladas -

10%

15%

20%

25%

30%

35%Relación Stock/Consumo Maíz Mundial

N° 42

En el mercado de Chicago, los fondos especulativos se encuentran vendidos, lo cual demuestra las pocas expectativas de los

operadores sobre aumentos futuros en el precio del maíz. Por el contrario, en el último mes, el precio del cereal en este mercado

perdió cerca de USD 17 por toneladas.

Eje “Y”: Números positivos: contratos con posición compradora; números negativos: contratos con posición vendedora Fuente: BCCBA. En base a datos de la Commodity Futures Trading Commission

A la fecha, en Argentina se llevan comercializadas 21,7 millones de toneladas de la campaña 2019/20, lo cual representa un

incremento de 6,9 millones de toneladas respecto al ciclo previo. En una campaña donde se espera un volumen de exportaciones

de 33,5 millones de toneladas, el sector deberá comprar durante el ciclo comercial casi 11,8 millones de toneladas. Respecto al

ciclo previo, representa una caída como consecuencia de la menor producción y una disminución en las ventas externas que, a

pesar del mayor uso doméstico, generaría un incremento en los stocks finales.

Fuente: BCCBA en base a Ministerio de Agricultura, Ganadería y Pesca de la Nación

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

-500.000

-400.000

-300.000

-200.000

-100.000

0

100.000

200.000

300.000

400.000

500.000

6/6/

201

8

20/6

/201

8

4/7/

201

8

18/7

/201

8

1/8/

201

8

15/8

/201

8

29/8

/201

8

12/9

/201

8

26/9

/201

8

10/1

0/2

018

24/1

0/2

018

7/11

/201

8

21/1

1/2

018

5/12

/201

8

19/1

2/2

018

2/1/

201

9

16/1

/201

9

30/1

/201

9

13/2

/201

9

27/2

/201

9

13/3

/201

9

27/3

/201

9

10/4

/201

9

24/4

/201

9

8/5/

201

9

22/5

/201

9

5/6/

201

9

19/6

/201

9

3/7/

201

9

17/7

/201

9

31/7

/201

9

14/8

/201

9

28/8

/201

9

11/9

/201

9

25/9

/201

9

9/10

/201

9

23/1

0/2

019

6/11

/201

9

20/1

1/2

019

4/12

/201

9

18/1

2/2

019

1/1/

202

0

15/1

/202

0

29/1

/202

0

12/2

/202

0

26/2

/202

0

11/3

/202

0

25/3

/202

0

8/4/

202

0

Nú

me

ro d

e c

on

trat

os

Posición neta de los fondos en maíz- Mercado de Chicago -

FONDOS ESPECULATIVOS FONDOS COBERTURA INTERÉS ABIERTO (Eje derecho)

0

5

10

15

20

25

06/03 12/03 18/03 24/03 30/03 06/04

Mill

on

es

de

to

ne

lad

as

Evolución compras de maíz (industria + exportación)

Promedio 5 campañas Campaña 19/20 Campaña 18/19

N° 42

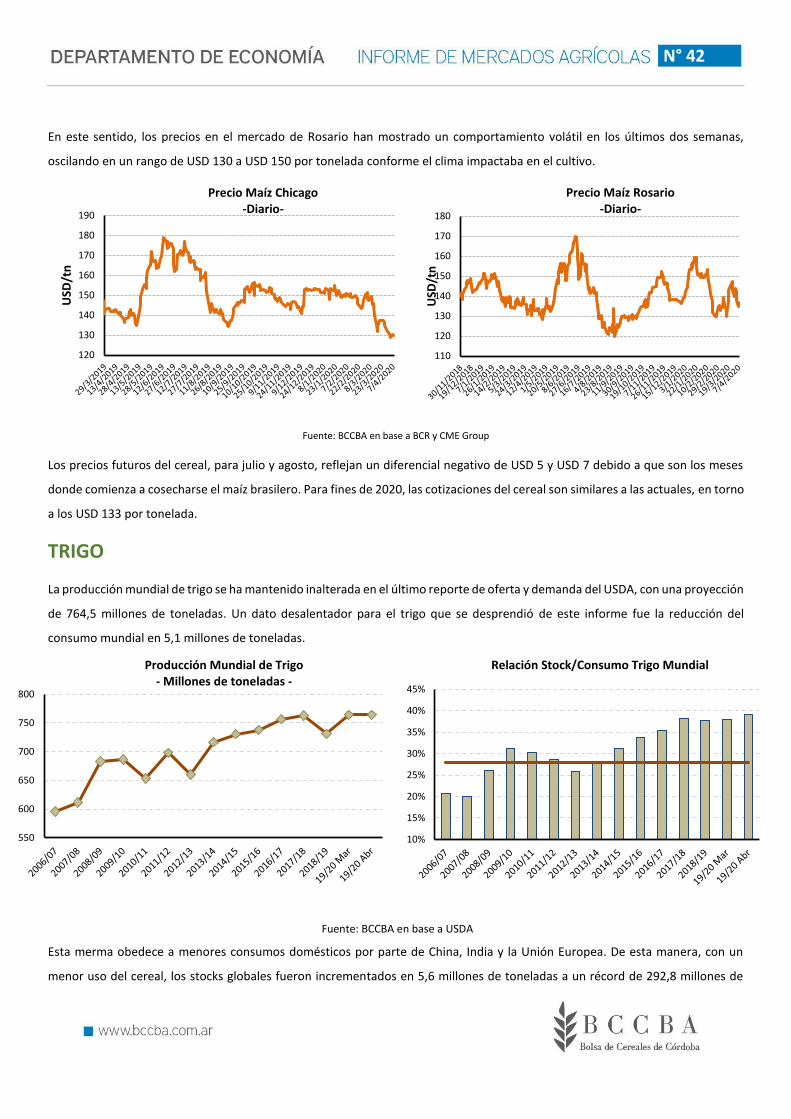

En este sentido, los precios en el mercado de Rosario han mostrado un comportamiento volátil en los últimos dos semanas,

oscilando en un rango de USD 130 a USD 150 por tonelada conforme el clima impactaba en el cultivo.

Fuente: BCCBA en base a BCR y CME Group

Los precios futuros del cereal, para julio y agosto, reflejan un diferencial negativo de USD 5 y USD 7 debido a que son los meses

donde comienza a cosecharse el maíz brasilero. Para fines de 2020, las cotizaciones del cereal son similares a las actuales, en torno

a los USD 133 por tonelada.

TRIGO

La producción mundial de trigo se ha mantenido inalterada en el último reporte de oferta y demanda del USDA, con una proyección

de 764,5 millones de toneladas. Un dato desalentador para el trigo que se desprendió de este informe fue la reducción del

consumo mundial en 5,1 millones de toneladas.

Fuente: BCCBA en base a USDA

Esta merma obedece a menores consumos domésticos por parte de China, India y la Unión Europea. De esta manera, con un

menor uso del cereal, los stocks globales fueron incrementados en 5,6 millones de toneladas a un récord de 292,8 millones de

120

130

140

150

160

170

180

190

USD

/tn

Precio Maíz Chicago-Diario-

110

120

130

140

150

160

170

180

USD

/tn

Precio Maíz Rosario-Diario-

550

600

650

700

750

800

Producción Mundial de Trigo- Millones de toneladas -

10%

15%

20%

25%

30%

35%

40%

45%

Relación Stock/Consumo Trigo Mundial

N° 42

toneladas. Del mismo modo, las exportaciones también fueron reducidas. Sin embargo, más de la mitad de los stocks están en

manos de China y, por lo general, no se encuentran disponibles para el resto del mundo. De esta manera, sin China los stocks

mundiales se ubican en uno de los niveles más bajos de los últimos años.

Fuente: BCCBA en base a USDA

Como consecuencia del COVID-19, la seguridad alimentaria se ha convertido en un tema de agenda global. De acuerdo con el

Departamento de Agricultura de los Estados Unidos, más allá de la abundante oferta y la cosecha que se encuentra a punto de

comenzar, muchos países exportadores han puesto restricciones con el objetivo de asegurar la oferta doméstica. Entre ellos se

encuentran Rusia, Ucrania y Kazajistán, los cuales han impuesto límites a las exportaciones de trigo y otros granos entre los meses

de abril y junio de 2020, creando preocupaciones sobre el abastecimiento de corto plazo para los importadores de esos países. En

línea con lo anterior, a pesar de que las cotizaciones del trigo en Chicago han caído en los últimos días, se encuentran en niveles

relativamente elevados como consecuencia de la restricción en la oferta global del cereal.

Fuente: BCCBA en base a CME Group

En Argentina, las compras de trigo por parte de la industria y la exportación han alcanzado 17 millones de toneladas a comienzos

de abril, superando en 3,8 millones de toneladas al registro del año previo a igual fecha. Con exportaciones estimadas en más de

12 millones de toneladas, al sector exportador se encuentra sobrecomprado en 2,5 millones de toneladas mientras que los

molineros aún deben adquirir 4,2 millones de toneladas.

10%

12%

14%

16%

18%

20%

22%

24%

Relación stocks/consumo mundial sin China

145

155

165

175

185

195

205

215

225

USD

/tn

Precio Trigo Chicago-Diario-

N° 42

Fuente: BCCBA en base a Ministerio de Agricultura, Ganadería y Pesca de la Nación

En el mercado local, los precios se han recuperado y mantenido en torno a los USD 195 por toneladas. Para las posiciones más

cercanas, los contratos se negocian a USD 203 en promedio, mientras que la nueva cosecha, los precios descienden a los USD 170

por tonelada.

Fuente: BCCBA en base a BCR

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

06

/12

12

/12

18

/12

24

/12

31

/12

06

/01

12

/01

18

/01

24

/01

31

/01

06

/02

12

/02

18

/02

24

/02

28

/02

06

/03

12

/03

18

/03

24

/03

30

/03

06

/04

Mile

s d

e to

nel

adas

Evolución compras de trigo (industria + exportación)

Promedio 5 campañas Campaña 19/20 Campaña 18/19

140

150

160

170

180

190

200

210

220

USD

/tn

Precio Trigo Rosario-Diario-