Portafolio informática aplicada, john roberth cedeño intriago, jesus alberto barberan mero

149

UNIVERSIDAD LAICA ¨ELOY ALFARO DE MANABͨ EXT. CHONE CONTABILIDAD Y AUDITORÍA 3ER SEMESTRE MÓDULO DE INFORMÁTICA APLICADA INTEGRANTES CEDEÑO INTRIAGO JOHN ROBERTH BARBERAN MERO JESUS ALBERTO DOCENTE LCDA DANIELA VERA GRUPO N 13 TEMA PORTAFOLIO AÑO LECTIVO 2013-2014

description

PORTAFOLIO DE INFORMATICA

Transcript of Portafolio informática aplicada, john roberth cedeño intriago, jesus alberto barberan mero

UNIVERSIDAD LAICA

¨ELOY ALFARO DE MANABͨ

EXT. CHONE

CONTABILIDAD Y AUDITORÍA

3ER SEMESTRE

MÓDULO DE

INFORMÁTICA APLICADA

INTEGRANTES

CEDEÑO INTRIAGO JOHN ROBERTH

BARBERAN MERO JESUS ALBERTO

DOCENTE

LCDA DANIELA VERA

GRUPO N 13

TEMA

PORTAFOLIO

AÑO LECTIVO

2013-2014

COMPROBANTES DE VENTAS

FACTURA

Se inicia la realización de la factura, en el cual se empiezan a llenar los campos correspondientes

tales como (Nombre del cliente, RUC, Dirección, Teléfono, etc.)

Una vez lleno los datos, se preceden a llenar lo que corresponde a cantidad, descripción, precio

unitario, y precio total, realizando las formulas, multiplicando la cantidad por el precio unitario,

valor el cual será ubicado en precio total, así sucesivamente con cada producto vendido, al llegar

al final se realiza la suma que se colocará en subtotal, en IVA se sacará el 12% del SUBTOTAL, y en

total es la suma de ambos.

NOTA DE VENTA

Se inicia colocando el RUC, SR, fecha, una vez que tenemos eso procedemos a llenar los campos

correspondientes que son: Cantidad, Descuento, precio unitario y total.

LIQUIDACION DE COMPRA

En la liquidación de compra llenamos: RI, CI, FECHA DE EMISION, LUGAR DE TRANSICION.

Una vez realizado esto procedemos a llenar los campos de: cantidad, descripción, precio, valor de

venta.

COMPROBANTE DE RETENCION A LA RENTA

Llenamos los campos de : SR, RUC, DIRECIÓN después procedemos a llenar los demás campos que

son ejercicio fiscal donde se pone la fecha 2013, BASE IMPONIBLE PARA AL RETENCIÓN que es el

880, el impuesto donde se pone a la renta, la retención, valor retenido se ,multiplica la base

imposible para la retención por el 1% que es la retención y ese da el calor retenido.

COMPROBANTE DE RETENCION Al IVA

Llenamos los campos de: SR, RUC, DIRECIÓN después procedemos a llenar los demás campos que

son ejercicio fiscal donde se pone la fecha 2013, BASE IMPONIBLE PARA AL RETENCIÓN que es el

105.60, el impuesto donde se pone IVA, la retención, valor retenido se, multiplica la base

imposible para la retención por el 30% que es la retención y ese da el calor retenido.

GUÍA DE REMISIÓN

Se llena los campos que son: RUC se detalla de dirección razón social etc.

Donde dice identificación del remitente se ingresa la cantidad, y la descripción.

COMPROBANTE DE RETENCION

Se detalla los siguientes campos:

SR (es): Jesùs Alberto Barberan Mero

R.U.C/C.I: 1316193117-001

DIRECCIÓN: Puerto Arturo

Una completado todos estos datos procedemos a llenar los siguiente

BASE IMPONIBLE PARA LA RETENCIÓN que la escogimos del sub total de la factura

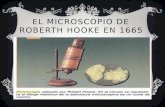

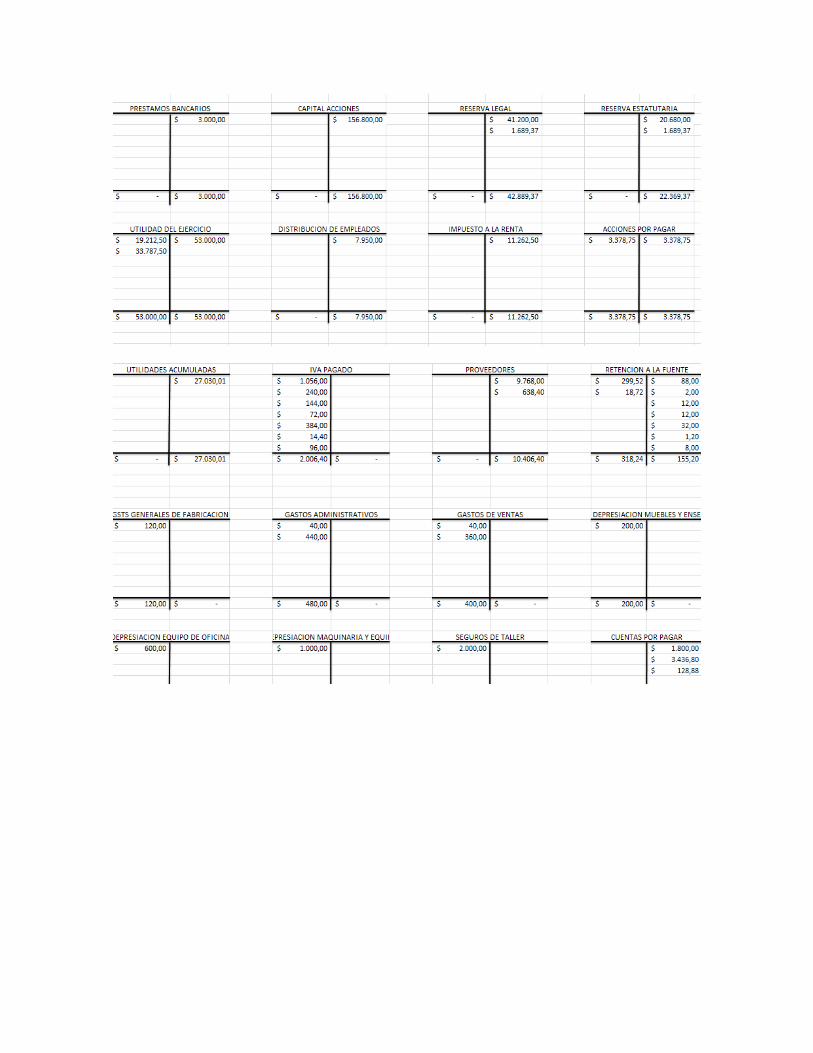

BALANCE GENERAL

Pasamos los datos que fueron mostrados en el proyector.

De ahí procedemos hacer el libro diario pasando las cuentas ordenadamente y luego sumamos.

Luego con los datos del libro diario procedemos hacer la mayorización

Balance de comprobación

Estado de pérdidas y ganancias

PORCENTAJES

1. Resolver el siguiente ejercicio desglosando las ventas y las compras en el registro de compras y

ventas que en el ejercicio se muestra.

El señor “José Mendoza” tiene la actividad de venta al por menor de abarrotes, su negocio se

llama tienda “TERCER SEMESTRES”, en el mes de agosto del 2013 realizo las siguientes

transacciones.

Ventas:

Día 08-08-2013

Venta al detalle de productos con tarifa 12% de IVA según comprobante de venta

resumen por un valor de $110.00

50 sachet de Mostaza por un valor de $30.00

Día 15-08-2013

20 kilos de papas por $20.00

Venta al detalle de productos tarifa 12% de IVA según comprobante de venta

resumen por un valor de $150.00

Día 30-08-2013

100 kilos de harina de trigo en $200.00

50 libras de queso en $80.00

30 javas de cerveza en $400.00

COMPRAS

Día 10-08-2013

30 libras de queso por $2.00 c/u

200 kilos de harina por un valor de $350.00

Día 12-08-2013

30 kilos de pollo por un valor de $80.00

100 javas de gaseosa por un valor de $300.00

Nota: Los valores a considerar en la declaración (ventas y compras) no incluyen IVA.

Con los datos que tenemos procedemos a realizar las ventas y las compras detalladamente

detallando los productos que gravan iva y los que no gravan iva.

Una vez hecho el de las ventas procedemos a realizar el de compras

Luego hacemos lo que es crédito tributario

FORMULARIO 104 A

COMPROBANTES DE VENTAS

Los comprobantes de venta acreditan la transferencia de bienes o la prestación de

servicios o la realización de otras transacciones gravadas con tributos, respaldan la

propiedad de un bien y también sirven para certificar el origen lícito de los bienes.

Los comprobantes de venta tienen que estar debidamente autorizados por el Servicio de

Rentas Internas y cumplir con los requisitos de impresión y de llenado, para su validez.

Esto permite el sustentar el crédito tributario del IVA y los costos y gastos para la

declaración de Impuesto a la Renta

FACTURA

Las facturas son comprobantes de venta que sustentan la transferencia de un bien o la

prestación de un servicio. Son utilizadas cuando la transacción se realiza con personas

jurídicas o con personas naturales que necesiten sustentar crédito tributario del IVA, y en

operaciones de exportación.

Se emitirán y entregarán facturas con ocasión de la transferencia de bienes, de la

prestación de servicios o la realización de otras transacciones gravadas con impuestos,

considerando lo siguiente:

Las facturas sustentan:

Crédito Tributario del IVA.

Costos y Gastos del Impuesto a la Renta.

Origen lícito de bienes.

Tipos de facturas

Las facturas pueden ser de cuatro tipos:

Factura normal

Las facturas normales documentan la entrega de productos o la provisión de servicios,

junto con los impuestos aplicables y los precios, contienen todos los datos que requiere la

normativa.

Factura simplificada

Las facturas simplificadas documentan la entrega de productos o provisión de servicios y

contienen un número reducido de datos, prescindiendo de los que identifican al

comprador (tickets o recibos), aunque si el comprador desea ejercer el derecho a la

deducción de IVA, sí que pueden incorporarlo. Sólo se permiten en determinados casos y

para importes reducidos.

Factura rectificativa

Las facturas rectificativas documentan correcciones de una o más facturas anteriores, o

bien devoluciones de productos, envases y embalajes o comisiones por volumen.

Factura recapitulativa

Las facturas recapitulativas documentan agrupaciones de facturas o albaranes de entrega

de un período. Para que esta factura tenga validez fiscal se han de anular las anteriores.

Etc

NOTA DE VENTA

Se llama nota de venta al documento comercial en el que el vendedor detalla las

mercaderías que ha vendido al comprador, indicando, cantidad, precio, fecha de entrega,

forma de pago y demás condiciones de la operación. Cuando el comerciante no posee los

formularios de orden de compra, el vendedor emite una nota de venta que la reemplaza.

Aceptado el pedido por parte del vendedor, este formula la Nota de Venta, por la que toma

a su cargo el compromiso de entregarle la mercadería que se detallan en la misma, y el

comprador se obliga a recibirlas. Este documento comercial obliga a ambas partes a

realizar la operación en los términos establecidos. Es emitida por duplicado. Este

documento no origina registros contables.

Emitirán y entregarán notas de venta exclusivamente los contribuyentes inscritos en el

Régimen Simplificado.

LIQUIDACIONES DE COMPRAS DE BIENES Y PRESTACIÓN DE SERVICIO

Las liquidaciones de compras de bienes y prestación de servicios se emitirán y entregarán

por los sujetos pasivos, en las siguientes adquisiciones:

Para que la liquidación de compras de bienes y prestación de servicios, de lugar al crédito

tributario y sustente costos y gastos, se deberá:

1. Efectuar la retención del 100% del Impuesto al valor agregado y el porcentaje

respectivo del impuesto a la renta;

2. Declarar y pagar dichos valores, en la forma y plazos establecidos en el

Reglamento para la Aplicación de la Ley de Régimen Tributario Interno.

Se exceptúa realizar retenciones de IVA y de Impuesto a la Renta, cuando se emita este

comprobante de venta a empleados bajo relación de dependencia, en el caso establecido

en el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno.

EL TIQUETE DE MÁQUINA REGISTRADORA Y ENTRADAS A ESPECTÁCULOS PÚBLICOS

Aparato mecánico o electrónico que permite calcular y registrar transacciones

comerciales. Incluye un cajón para guardar dinero y permite imprimir un tiquete para el

cliente considerado como un comprobante de venta, dependiendo de las disposiciones

legales de cada país. Los tiquetes emitidos por máquinas registradoras y boletos o

entradas a espectáculos se entregan únicamente en transacciones con consumidores o

usuarios finales. Estos documentos no identifican al comprador por los siguientes motivos:

No dan lugar a crédito tributario por el IVA.

No sustentan costos y gastos para Impuesto a la Renta.

En caso de que el adquirente requiera sustentar costos y gastos o tenga derecho a crédito

tributario, podrá exigir a cambio la correspondiente factura o nota de venta, según el caso;

estando obligado el emisor a realizar el cambio de manera inmediata.

No se podrá emitir tiquetes de máquinas registradoras cuando se realicen operaciones que

tengan por objeto efectuar el envío de divisas al exterior a nombre de terceros.

Otros documentos autorizados. Emitidos por Instituciones Financieras, Documentos de

importación y exportación, tickets aéreos, Instituciones del Estado en la prestación de

servicios administrativos: sustenta costos y gastos y crédito tributario siempre que

cumpla con las disposiciones vigentes.

COMPROBANTES DE RETENCIÓN

Este documento acredita las retenciones de impuestos realizadas por los compradores de

bienes o servicios a los respectivos proveedores. Estos documentos son emitidos por los

agentes de retención, al momento que realizan sus compras.

Los agentes de retención están obligados a:

Emitir el comprobante de retención en el momento que se realice el pago o se

acredite en cuenta, lo que ocurra primero y estará disponible para la entrega al

proveedor dentro de los cinco días hábiles siguientes al de presentación del

comprobante de venta.

Declarar y depositar mensualmente el valor retenidos en las entidades financieras

autorizadas para recaudar tributos.

En caso de no efectuarse la retención o de hacerla en forma parcial, el agente de retención

será sancionado con multa equivalente al valor total de las retenciones que debió

realizarse, más los intereses de mora correspondientes.

La falta de entrega del comprobante de retención al contribuyente es sancionada con una

multa equivalente al cinco por ciento (5%) del monto de la retención, y en caso de

reincidencia se considerará como defraudación.

RETENCIÓN DEL IVA (IMPUESTO AL VALOR AGREGADO)

La Retención del IVA es la obligación que tiene el comprador de bienes o servicios

gravados, de no entregar el valor total de la compra, sino realizar una retención por

concepto de IVA, en el porcentaje que determine la ley para luego depositar en las Arcas

Fiscales el valor retenido a nombre del vendedor, para quien este valor constituye un

anticipo en el pago de su impuesto.

Art. 118.- Agentes de retención del Impuesto al Valor Agregado.- Son agentes de retención

del IVA: las entidades y organismos del sector público según la definición del Art. 118 de la

Constitución Política de la República del Ecuador, así como las sociedades y las personas

naturales obligadas a llevar contabilidad a las que el Servicio de Rentas Internas las haya

calificado y notificado como contribuyentes especiales. La retención se efectuará sobre el

IVA que deben pagar en sus adquisiciones de bienes o servicios.

Así mismo, se constituye en agente de retención del IVA toda sociedad o persona natural

obligada a llevar contabilidad que adquiera bienes o servicios cuyos proveedores sean

personas naturales no obligadas a llevar contabilidad.

Los agentes de retención están sujetos a las obligaciones y sanciones establecidas en el

Art. 49 de la Ley de Régimen Tributario Interno

Art. 119.- Porcentajes de retención.- Cuando el sector público y los contribuyentes

especiales adquieran bienes gravados con tarifa 12%, retendrán el 30% del valor IVA

causado en la adquisición.

Para el caso de la prestación de servicios gravados con tarifa 12%, el porcentaje de

retención será el 70% del valor del IVA causado en la prestación del servicio.

Conceptos Básicos de la Retención de Impuestos

La retención es la obligación que tiene el comprador de bienes y servicios, de no entregar

el valor total de la compra al proveedor, sino de guardar o retener un porcentaje en

concepto de impuestos. Este valor debe ser entregado al Estado a nombre del

contribuyente, para quien esta retención le significa un prepago o anticipo de impuestos.

¿QUÉ IMPUESTOS DEBEN SER RETENIDOS?

Deben retenerse en el porcentaje correspondiente, el Impuesto a la Renta y el Impuesto al

Valor Agregado.

¿QUIÉN DEBE RETENER IMPUESTOS?

El agente de retención, que como regla general, es quien compra bienes o servicios.

Pueden ser personas naturales obligadas a llevar contabilidad, sucesiones indivisas o

sociedades dependiendo de las disposiciones de las normas vigentes para cada tipo de

impuesto.

COMPROBANTES COMPLEMENTARIOS

Entre los documentos complementarios se encuentran: las notas de crédito, notas de

débito y guías de remisión. Cada uno de estos documentos cumple una función específica,

y también deben estar autorizados por el SRI.

NOTAS DE CRÉDITO

Son documentos complementarios; que se emiten para anular operaciones, aceptar

devoluciones y conceder descuentos o bonificaciones. En las Notas de crédito deberá

constar el número de serie y secuencial de los comprobantes que afecta.

Las notas de crédito se utilizan cuando las condiciones de ventas originalmente pactadas

entre las partes han sido modificadas. Se emiten para:

Anular operaciones,

Efectuar devoluciones,

Conceder descuentos y bonificaciones.

Estos documentos deberán consignar la denominación, serie y número de los

comprobantes de venta a los cuales se refieren.

Las facturas que tengan el carácter de “comercial negociables”, no podrán ser modificadas

por notas de crédito.

Las notas de crédito sirven para sustentar costos y gastos a efectos de Impuesto a la Renta.

NOTAS DE DÉBITO

Son documentos complementarios que se emiten por concepto de cobro de intereses de

mora y para recuperar costos y gastos de una transacción comercial realizada. En la Nota

de Débito deberá constar el número de serie y secuencial del comprobantes al cual hace

referencia.

Este documento se emite para el cobro de intereses de mora y para recuperar costos y

gastos incurridos por el vendedor, con posterioridad a la emisión del comprobante de

venta. Para que sean considerados válidos deberán consignar la denominación, serie y

número de los comprobantes de venta a los cuales se refieren.

Las facturas que tengan el carácter de “comercial negociables”, no podrán ser modificadas

por notas de crédito.

Este documento debe ser emitido por el contribuyente que emitió la factura o

comprobante de venta original.

GUÍAS DE REMISIÓN

Las guías de remisión sustentan el traslado de mercaderías dentro del territorio nacional.

Este documento complementario acredita el origen lícito de la mercadería, cuando la

información consignada en ella sea veraz, se refiera a documentos legítimos, válidos, y los

datos expresados en la guía de remisión concuerden con la mercadería que efectivamente

se traslade.

Caso Especial: Únicamente cuando el proveedor se comprometa a entregar los bienes en el

sitio que señale el adquirente, el comprobante de venta respectivo podrá amparar el

transporte de las mercaderías, caso en el cual el comprobante de venta incluirá la

información relacionada con el punto de partida y de llegada y las fechas en las que se

vaya a efectuar el traslado. Se emitirá una copia adicional del comprobante de venta, la

misma que amparará el transporte de la mercadería. En tal copia se hará constar la

leyenda "sustitutiva de guía de remisión" y no tendrá ningún valor tributario adicional.

04/12/2013

FACTURA ELECTRÓNICA

Una factura electrónica, también llamada comprobante fiscal digital, es un documento

electrónico que cumple con los requisitos legal y reglamentariamente exigibles a las

facturas tradicionales garantizando, entre otras cosas, la autenticidad de su origen y la

integridad de su contenido.

La factura electrónica es, por tanto, la versión electrónica de las facturas tradicionales en

soporte papel y debe ser funcional y legalmente equivalente a estas últimas. Por su propia

naturaleza, las facturas electrónicas pueden almacenarse, gestionarse e intercambiarse

por medios electrónicos o digitales.

Para que la factura electrónica tenga validez debe estar completada con la firma

electrónica, que le da validez legal permitiendo eliminar la factura en papel.

PRINCIPAL OBJETIVO DE ESTE NUEVO SISTEMA DE FACTURACIÓN

El objetivo de este proyecto es dar un beneficio a la ciudadanía, tratar de disminuir los

costos del cumplimiento tributario del contribuyente, dándole las herramientas que le

permita agilitar de mejor manera su información. También pretende tener un aporte al

medio ambiente, ya que se encamina hacia una cultura cero papeles, y así evolucionar en

una cultura de innovación tecnológica.

BENEFICIOS

Dependiendo del tamaño de las empresas y el volumen de su facturación, el ahorro en

concepto de emisión y gestión de facturas (emisión, envío, recepción, almacenaje,

búsqueda, firma, devolución, pago, envío, etc.) puede fluctuar entre el 40% y el 80%. Entre

los motivos que hacen posible este ahorro se encuentran:

Oportunidad en la información, tanto en la recepción como en el envío.

Ahorro en el gasto de papelería.

Facilidad en los procesos de auditoría.

Mayor seguridad en el resguardo de los documentos.

Menor probabilidad de falsificación.

Agilidad en la localización de información.

Eliminación de espacios para almacenar documentos históricos.

Procesos administrativos más rápidos y eficientes.

Reducción de costes.

Mejora de la eficiencia.

Aumenta la seguridad documental.

Reducción en tiempos de gestión.

Mayor agilidad en la toma de decisiones.

Reduce errores en el proceso de generación, captura, entrega y almacenamiento.

Por otro lado, una vez que las empresas empiecen a operar con esta tecnología, se verán

incentivadas a digitalizar otros documentos, logrando eficiencia y ahorro en otras áreas de

la empresa. El control tributario se incrementa con la factura electrónica, ya que permite

un mayor control del cumplimiento tributario y simplificación de la fiscalización.

Tipos de documentos electrónicos autorizados por el SRI

Los documentos autorizados por el Servicio de Rentas Internas, para ser emitidos como mensajes de datos (modalidad electrónica) en el Ecuador son:

Facturas

Guías de remisión

Notas de crédito

Notas de débito

Comprobantes de retención

Formatos de la firma digital en la factura electrónica

Para cada formato existe una forma peculiar de codificar la firma electrónica:

XML. El formato de firma electrónica se denomina XAdES y se rige por la

especificación TS 101 903. De las diferentes modalidades previstas por la norma, la

más recomendable es la ES-XL que incluye información sobre el tiempo en el que se

llevó a cabo la firma electrónica e información sobre la validez del certificado

electrónico cualificado que la acompaña.

PDF. El formato de firma de Adobe (derivado de PKCS#7) queda embebido dentro del

formato PDF y permite asociar una imagen, por lo que es uno de los más adecuados

para su visualización. La especificación del formato es la 1.6 y para la visualización se

emplea Acrobat Reader v7 o Foxit PDF Reader. La apariencia de la firma es muy visual,

ya que es posible asociar a la misma un gráfico como una firma digitalizada o un sello

de empresa.

PASOS PARA LA CREACION DE UNA FACTURA ELECTRÓNICA

Ingresamos al comprobante electrónico en CREACION DE CLIENTES

Una vez llenos los campos aparecerá el mensaje de confirmación

En el submenú buscamos todos los clientes ya CREADOS

También nos permite EDITAR algún dato de nuestro cliente ya ingresado o ELIMINARLO

Ahora veremos cómo se realiza la ADMINISTRACION de nuestros clientes y elegimos

CEACION DE TRANSPORTISTAS

Busquedad de trasnportista

Hacemos clic en BUSCAR y apareceran todos los trasnportistas ya ingresados

Para poder ingresar la CARGA MASIVA DE TRASNPORTISTAS debe estar toda su

informacion separado con una “,”

Para la creacion de productos hacemos los mismo pasos que los antriores

La ultima adminstracion sera la SECUENCIA DE COMPROBANTES

Debemos llenar con un numero cada uno de los campos pero solo la primera vez

Factura

Nota de credito

Nota de debito

Comprobante

Guardamos y listo.

UNIVERSIDAD LAICA ELOY ALFARO DE

MANABÍ EXTENCIÓN CHONE

CARRERA:

INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

MÓDULO:

INFORMÁTICA APLICADA

SEMETRE:

TERCERO

GRUPO:

2

DOCENTE:

DANIELA VERA

INTEGRANTES:

TATIANA SCHETTINI

GEMA TRIVIÑO

MERCEDES ZAMBRANO

AÑO LECTIVO

2013-2014

PLATAFORMA DEL SRI

El SRI nos ofrece varios en servicios, en los cuales podemos cumplir con nuestras

obligaciones tributarias.

Al ingresar a la Página: www.sri.gob.ec

TRÁMITES QUE ME PERMITE REALIZAR EL SISTEMA ELECTRÓNICO DEL

SRI

El contribuyente puede revisar el informe de cumplimiento tributario, declarar sus

impuestos mensualmente, solicitar el certificado de residencia fiscal, realizar

consultas y preinscripciones del registro único de contribuyente (ruc), consultar el

impuesto a la renta, consultar y pagar régimen impositivo simplificado ecuatoriano

(rise). También puede consultar los valores a pagar por matriculación vehicular,

verificar el reporte de pagos por este concepto y revisar el reporte de vehículos

por chasís.

En los accesos rápidos podemos acceder a:

LA GUÍA BÁSICA TRIBUTARIA:

Aquí encontraremos la información más importante sobre trámites, requisitos, y

descargas de programas para cumplir con las obligaciones como contribuyente.

FORMULARIOS Y SOLICITUDES:

Aquí encontraremos los formatos vigentes para realizar los trámites tributarios en

el SRI.

INFORMACIÓN SOBRE IMPUESTOS

Aquí encontramos Todo lo que hay que conocer sobre impuestos administrados por

el SRI.

DEVOLUCIÓN DE IMPUESTOS:

Aquí nos muestra los Pasos que hay que seguir para solicitar la devolución de los

impuestos.

En la sección inferior de la página también hay herramientas de información y

ayuda como:

LA CALCULADORA TRIBUTARIA:

Esta nos ayuda a calcular fácilmente las tasas de interés.

CAPACITACIONES:

Donde se puede inscribir de forma gratuita en los eventos de capacitación que

ofrece el SRI. Capacitaciones gratuitas que el SRI pone a disposición de la

ciudadanía a nivel nacional

TAMBIÉN EXISTEN OTRAS OPCIONES COMO:

BASES LEGALES

Estadísticas

Oportunidades laborales

Oficinas del Sri y más servicios que el Sri ofrece

En la sección de noticias: podemos revisar los acontecimientos más notables del

ámbito tributario.

También se dispone de un calendario tributario

Donde se puede verificar las fechas de vencimiento de las obligaciones tributarias.

Obtener el nombre de usuario y la clave de

seguridad personales

Deben ser solicitados por el contribuyente personalmente en cualquiera de las

oficinas del sri, presentando la cédula de ciudadanía. Para las sociedades es

requisito la cédula y nombramiento del representante legal y, de ser el caso,

adjuntar una autorización por escrito para que una tercera persona retire la clave

de seguridad. Una vez obtenidas, las claves pueden ser modificadas en el portal

web del sri. Como recomendación la clave debe tener al menos cuatro letras y

cuatro números, o viceversa. Y no se la debe compartir.

SERVICIOS EN LÍNEA

En los servicios en línea encontramos varias opciones para los contribuyentes.

A CONTINUACIÓN MENCIONAMOS LOS MÁS USADOS:

Validación de certificados

La herramienta certificados automáticos por internet ha sido diseñada con el

objetivo de permitir la emisión vía internet de documentos certificados

digitalmente en formato PDF, de manera que se optimice la atención y asistencia

de los contribuyentes y no tengan que acercarse a las oficinas del Sri para

obtenerlos.

Para comprobar que un documento haya sido otorgado por el servicio de rentas

internas, el usuario deberá ingresar el código del certificado para validar que

efectivamente se trate de un documento válido.

Si el documento es válido el sistema indicará el detalle del certificado, con la

siguiente información:

Ruc: 1714865829

Razon social: morales aguilar monica zenayda

Tipo: no inscripcion ruc

Código: sriruc2012000000011

Fecha: 2012-03-08

Si el código corresponde a un documento no válido, el sistema informará que el

documento no fue emitido por el servicio de rentas internas.

Luego tenemos las declaraciones:

Para facilitar el cumplimiento de sus obligaciones tributarias, desde enero del

2003 se encuentra a su disposición una herramienta que le permite presentar

declaraciones por internet, los 365 días del año, durante las 24 horas del día.

Requisitos

Firmar un acuerdo de responsabilidad: disponible en las oficinas del sri a nivel

nacional o en www.sri.gov.ec

Obtener una clave de seguridad: que será entregada en las oficinas del sri con

la presentación de lo siguiente:

Para sociedades: copia de cédula y nombramiento del representante legal, y de

ser el caso, adjuntar una autorización para que una tercera persona retire la

clave de seguridad.

Para personas naturales: solicitar el sobre de seguridad personalmente con una

copia de su cédula.

Solicitar el programa dimm, para la elaboración de declaraciones en medio

magnético, el mismo que le será entregado de forma gratuita. Disponible

también en la página web del sri, www.sri.gov.ec.

Finalmente, si sus declaraciones registran valores a pagar, debe llenar una

autorización de débito automático, o utilizar los medios de pago que las

instituciones financieras pongan a su disposición, como banca en internet, call

center, cajeros automáticos, tarjetas de crédito, etc.

Condiciones y términos legales

Principio del formulario

Ley de comercio electrónico

reglamento general a la ley de comercio electrónico, firmas electrónicas y

mensajes de datos

sitio web del corpece

resolución no. 1065

resolución no. 0010

especificaciones legales para contribuyentes obligados a llevar contabilidad

Final del formulario

Facturación electrónica

El Sri pone a disposición de los pequeños y medianos contribuyentes una

herramienta gratuita que cumple las funciones para generar, emitir, firmar

electrónicamente, enviar sus comprobantes para la autorización por parte de la

administración tributaria y visualizar la información.

Los contribuyentes que quieran adherirse al nuevo esquema de emisión de

comprobantes electrónicos deberán presentar su solicitud a través de la página

web del Sri, en la aplicación “comprobantes electrónicos”, disponible en el sistema

de servicios en línea. Previamente deberán contar con un certificado digital de

firma electrónica y mantenerlo válido y vigente, éste puede ser adquirido en una de

las entidades de certificación autorizadas en el país.

Matriculación vehicular

La matriculación vehicular, facilita a las personas con vehículos a pagar los

respectivos impuestos sobre su vehículo.

Valores a pagar:

REPORTES POR PAGO

Nos muestra los pagos que hemos realizados como matrículas, seguro y m

Mas.

Registro único de contribuyentes

Consulta de ruc

Preinscripción del ruc

Consulta de deudas

SOCIEDAD O PERSONA JURIDÍCA

PERSONA NATURAL

ARCHIVO DEUDAS GRUPOS ECONÓMICOS

Se descargar un documento Excel.

Régimen simplificado de tributación RISE

Consultas de obligaciones del RISE

Consulta de pagos RISE

Consultas

Listado de contribuyentes autorizados

Validez de comprobantes electrónicos

Para facilitar el cumplimiento de las obligaciones tributarias, desde enero del 2003 se

encuentra a su disposición una herramienta que le permite presentar declaraciones

POR INTERNET, los 365 días del año, durante las 24 horas del día.

Para garantizar la confidencialidad de la identidad del contribuyente, éste deberá

contar con una clave de acceso, la misma que será entregada en un sobre de seguridad

en las oficinas del SRI.

1. Tener creada y activa una dirección de correo electrónico (Yahoo, Hotmail,

Gmail, entre otras).

2. Entregar el Acuerdo de Responsabilidad y Uso de Medios Electrónicos

correctamente lleno y firmado por el contribuyente, disponible en la página

www.sri.gob.ec, opción Declaración de Impuestos.

3. Presentar el original de la cédula de ciudadanía o pasaporte (en caso de ser

extranjero) del contribuyente o representante legal.

4. Presentar el original del certificado de votación (o su equivalente) del

contribuyente o representante legal.

5. Entregar copia del nombramiento (solo para Sociedades cuyo representante

legal no se encuentre registrado en el RUC).

Si el trámite es realizado por una tercera persona deberá adicionalmente cumplir con:

1. Entregar el original de la carta de autorización firmada por el contribuyente o

representante legal en el que conste los apellidos, nombres y número de

identificación del autorizado, indicando que dicha persona va a realizar el

trámite de obtención de la clave de acceso.

2. Entregar una copia a color de la cédula de ciudadanía o pasaporte del

contribuyente.

3. Presentar el original y entregar una copia de la cédula de ciudadanía o

pasaporte a color de la persona autorizada a realizar el trámite.

4. Presentar el certificado de votación de la persona autorizada a realizar el

trámite.

En caso de que la tercera persona firme el acuerdo de responsabilidad, adjuntar copia del

Poder General.

Para la elaboración de Declaraciones en Medio Magnético, es necesario instalar el programa

DIMM formularios, el mismo que le será entregado de forma gratuita en las ventanillas o está

disponible también en la página web del SRI, www.sri.gov.ec.

El SRI pone a su disposición un software sencillo y fácil de utilizar denominado DIMM

Formularios (Declaración de Información en Medio Magnético), el mismo que lo obtiene

gratuitamente en las oficinas del SRI o en la página Web: www.sri.gov.ec. Una vez que ingrese

al programa DIMM se mostrará en su pantalla el siguiente menú: Dentro de las opciones

disponibles tenemos:

Elaborar Nueva Declaración

Editar una Declaración Existente

Actualizar Software

Salir

El SRI pone a su disposición un software sencillo y fácil de utilizar denominado DIMM

Formularios (Declaración de Información en Medio Magnético), el mismo que lo obtiene

gratuitamente en las oficinas del SRI o en la página Web: www.sri.gov.ec. Una vez que ingrese

al programa DIMM se mostrará en su pantalla el siguiente menú:

Esta opción permite crear una nueva declaración; cuando es la primera ocasión que ingresa,

solicita el registro de datos del contribuyente para continuar con el proceso de elaboración de

declaraciones,

Primeramente se debe crear el RUC del contribuyente, para lo cual se debe dar clic en el botón

“Crear, editar o eliminar RUC del contribuyente” La información a ser ingresada por cada ID es:

Identificación - RUC y/o Cédula

Número de identificación

Razón Social

Tipo de identificación del contribuyente o representante legal. Los tipos de identificación

posible son: RUC y/o Cédula.Número de la identificación del contribuyente o representante

legal

Adicional se describen las opciones de Editar Contribuyente:

- Permite crear un nueva identificación.

Permite grabar la información de la Identificación desplegada, sea una nueva o

previamente creada

- Permite eliminar la identificación seleccionada

- Permite salir de la pantalla de Editar Contribuyente.

Al seguir el proceso se selecciona un número de identificación ingresado, para crear la

declaración,

Tipo identificación - RUC

Al seleccionar el checkbox Anticipada, se activará automáticamente el período en curso y se

inhabilitará los períodos anteriores. La pantalla de periodicidad dependiendo del tipo de

formulario puede ser mensual (formularios 103, 104, 104A, 108), semestral (formulario 104A)

y anual (formularios 101, 102 y 102A), de igual manera posee opciones de navegación,

Esta pantalla permite seleccionar entre Original o Sustitutiva, si escoge Sustitutiva se activa el

campo “Nº Formulario que sustituye” donde debe digitar el mismo; caso contrario escoger

Original para continuar con el proceso. Al seleccionar el tipo de declaración se visualiza el

formulario seleccionado y un mensaje informando que con la tecla TAB le permite desplazarse

por los diferentes campos,

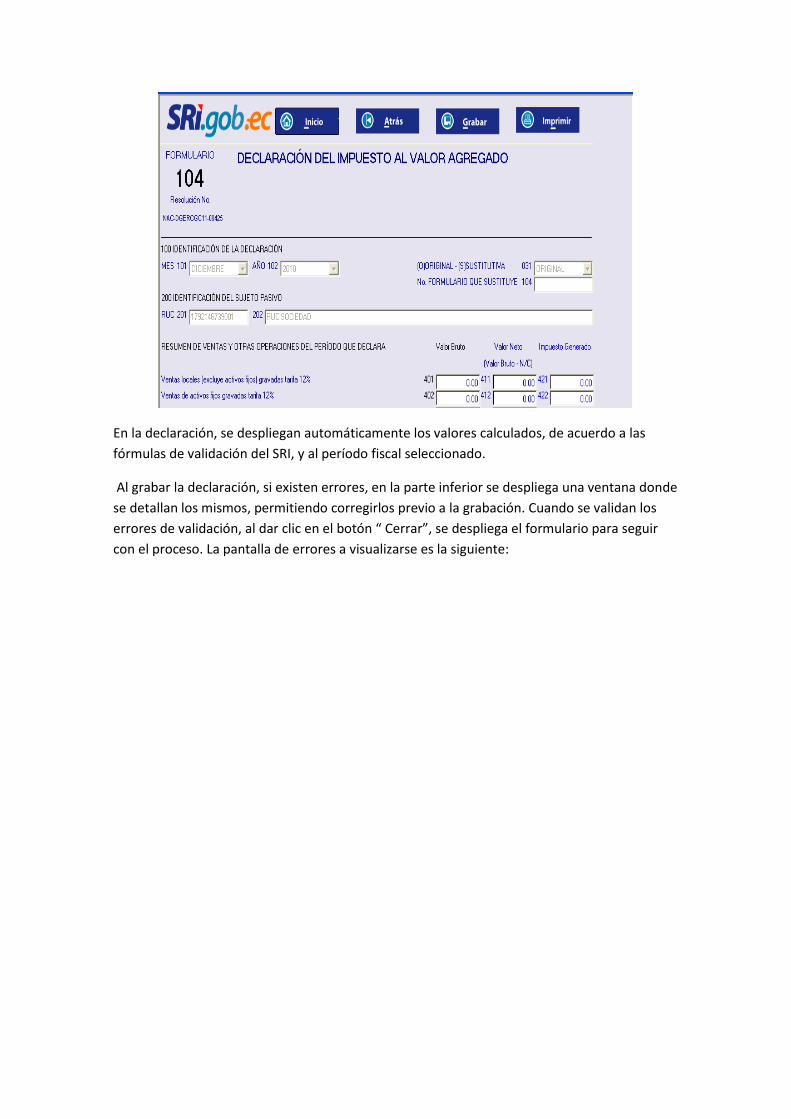

En la declaración, se despliegan automáticamente los valores calculados, de acuerdo a las

fórmulas de validación del SRI, y al período fiscal seleccionado.

Al grabar la declaración, si existen errores, en la parte inferior se despliega una ventana donde

se detallan los mismos, permitiendo corregirlos previo a la grabación. Cuando se validan los

errores de validación, al dar clic en el botón “ Cerrar”, se despliega el formulario para seguir

con el proceso. La pantalla de errores a visualizarse es la siguiente:

Una vez que el formulario no contenga errores, se despliega la pantalla de grabación del

archivo donde puede seleccionar la carpeta para ser grabada, la cual es:

Concluida la declaración, se visualiza la siguiente pantalla

Una vez que el contribuyente ha elaborado su declaración a través del DIMM, debe conectarse

a internet e ingresar al sistema “Tu Portal” que se encuentra en la página Web del SRI

www.sri.gov.ec

Al escoger la opción “Ingreso al Sistema”, éste le solicitará que ingrese el número de RUC y su

clave de seguridad. Para sociedades y personas naturales obligadas a llevar contabilidad,

adicionalmente deberá ingresar la clave del contador cada vez que intente enviar una

declaración.

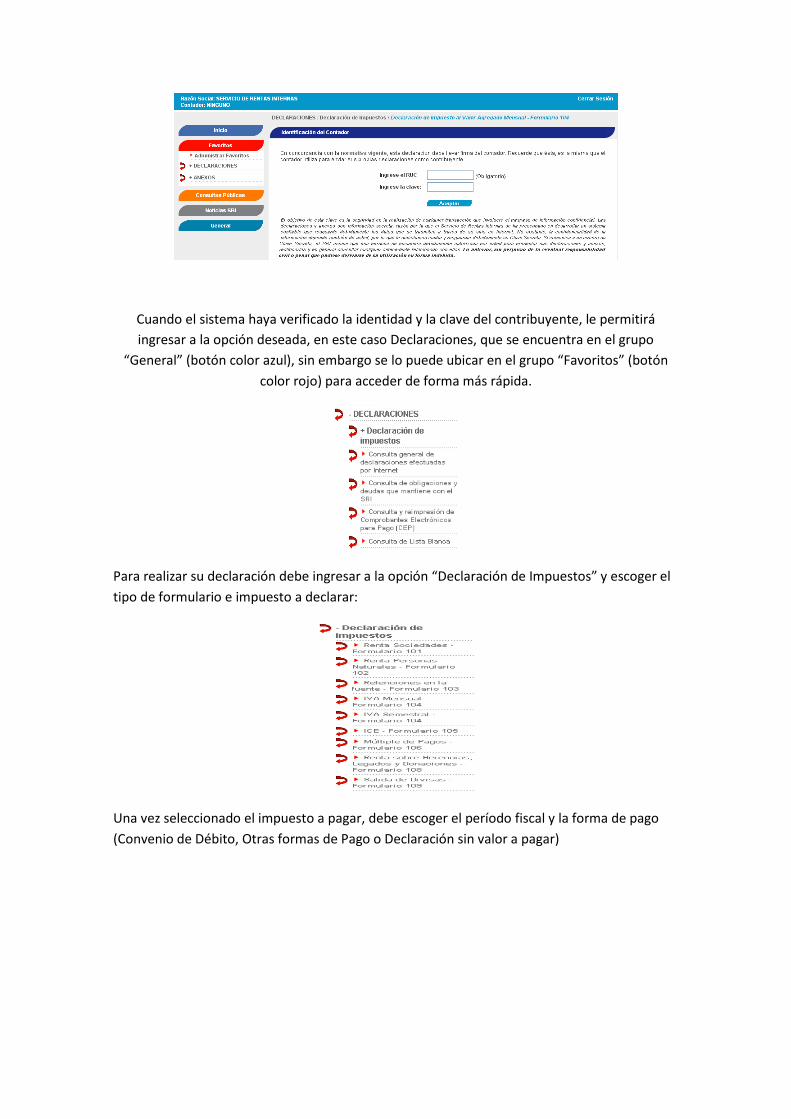

Cuando el sistema haya verificado la identidad y la clave del contribuyente, le permitirá

ingresar a la opción deseada, en este caso Declaraciones, que se encuentra en el grupo

“General” (botón color azul), sin embargo se lo puede ubicar en el grupo “Favoritos” (botón

color rojo) para acceder de forma más rápida.

Para realizar su declaración debe ingresar a la opción “Declaración de Impuestos” y escoger el

tipo de formulario e impuesto a declarar:

Una vez seleccionado el impuesto a pagar, debe escoger el período fiscal y la forma de pago

(Convenio de Débito, Otras formas de Pago o Declaración sin valor a pagar)

Al presionar el botón “Examinar”, el sistema le permitirá seleccionar y cargar el archivo de su

declaración.

Realizará las verificaciones correspondientes y de encontrar inconsistencias en la información,

desplegará un mensaje de error y la declaración será rechazada, en este caso, la misma deberá

ser elaborada nuevamente.

Si la declaración se encuentra correcta, el sistema le mostrará en pantalla el “Informe de

Transacción”, el mismo que le permite corroborar la información, previo a continuar el

proceso.

la declaración es aceptada, es almacenada en la base de datos del SRI y para su constancia, el

sistema generará el (CEP) “Comprobante Electrónico para Pago”, el mismo que puede

reimprimirlo desde la opción “Consulta y Reimpresión del Comprobante Electrónico para Pago

(CEP)” del menú principal.

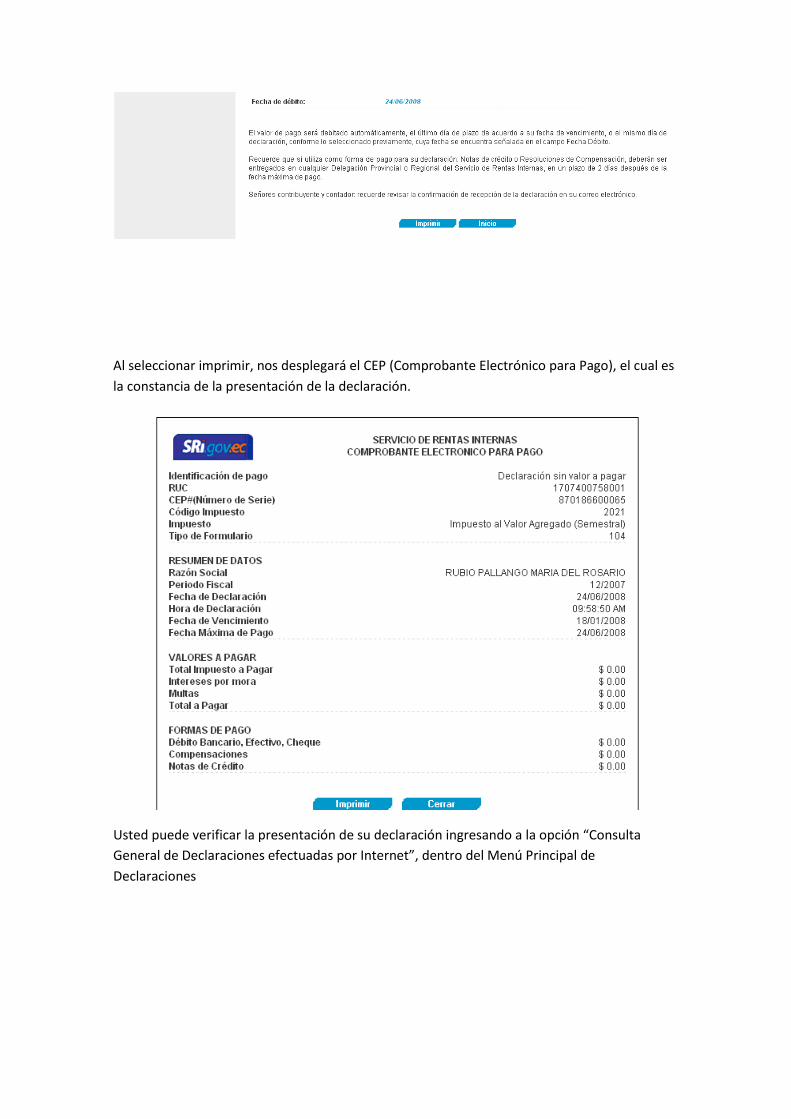

Al continuar nos arroja el resumen de la declaración, en la cual podemos encontrar el valor a

cancelar y la fecha máxima de pago.

Al seleccionar imprimir, nos desplegará el CEP (Comprobante Electrónico para Pago), el cual es

la constancia de la presentación de la declaración.

Usted puede verificar la presentación de su declaración ingresando a la opción “Consulta

General de Declaraciones efectuadas por Internet”, dentro del Menú Principal de

Declaraciones

5.

Los valores a pagar registrados en sus declaraciones, pueden cancelarse utilizando las

siguientes formas de pago:

• .- a través del cual el contribuyente autoriza para

que se le debite de su cuenta el valor indicado en su CEP, en la fecha de vencimiento de

acuerdo a su noveno dígito del RUC, sin necesidad de que se acerque a las Instituciones del

Sistema Financiero a realizar el pago. Para esto, el contribuyente deberá firmar (por una sola

vez) previamente un Convenio de Débito Automático, el mismo que debe ser entregado en las

oficinas del SRI a nivel nacional.

•

Que cada institución financiera ponga a disposición de los contribuyentes, tales como: banca

en internet, call center, cajero automático, tarjetas de crédito, pagos en ventanilla, etc.

•

En caso de que el contribuyente cancele sus declaraciones con Notas de Crédito, deberá

entregar estos documentos en cualquiera de las oficinas del SRI a nivel nacional, dentro de los

2 días hábiles siguientes a la fecha máxima de pago que conste en el CEP (para el caso de notas

de crédito cartulares), o se puede utilizar las notas de crédito desmaterializadas.

•

Deberá solicitar el certificado de recepción de Notas de Crédito o

Escuela:

Contabilidad y Auditoría

Carrera:

Ing. Contabilidad y Auditoría

Trabajo de equipo:

Informe De Exposición

Tema:

DECLARACIONES DEL IMPUESTO A LA RENTA A

SOCIEDADES FORMULARIO 101

Grupo:

4

Integrantes:

Viteri Cedeño Jessica Johana

Viteri Cedeño Lisseth Marianela

Zambrano Mendoza Gema Elizabeth

Semestre:

3

Paralelo:

A

Docente:

Lcda. Daniela Vera

Fecha:

4/Diciembre/2013

¿QUÉ SON LAS SOCIEDADES?

Las sociedades son agentes de retención, razón por la cual se encuentran obligadas a llevar registros contables por las retenciones en la fuente realizadas y de los pagos por tales retenciones, adicionalmente debe mantener un archivo cronológico de los comprobantes de retención emitidos y de las respectivas declaraciones.

LAS SOCIEDADES SE DIVIDEN EN PRIVADAS Y PÚBLICAS, Y ÉSTAS A SU VEZ SE DIVIDEN EN:

A. PRIVADAS Son personas jurídicas de derecho privado. A continuación se detallan las principales:

Aquellas que se encuentran bajo el control de la Intendencia de Compañías como por ejemplo las Compañías Anónimas, de Responsabilidad Limitada, de Economía Mixta, Administradoras de Fondos y Fideicomisos, entre otras.

Aquellas que se encuentran bajo el control de la Superintendencia de Bancos como por ejemplo los Bancos Privados Nacionales, Bancos Extranjeros, Bancos del Estado, Cooperativas de Ahorro y Crédito, Mutualistas, entre otras.

Otras sociedades con fines de lucro o Patrimonios independientes, como por ejemplo las Sociedades de Hecho, Contratos de Cuentas de Participación, entre otras.

Sociedades y Organizaciones no gubernamentales sin fines de lucro, como por ejemplo las dedicadas a la educación, entidades deportivas, entidades de culto religioso, entidades culturales, organizaciones de beneficencia, entre otras.

Misiones y Organismos Internacionales, como embajadas, representaciones de organismos internacionales, agencias gubernamentales de cooperación internacional, organizaciones no gubernamentales internacionales y oficinas consulares.

B. PÚBLICAS Son personas jurídicas de derecho público. A continuación se detallan las principales:

Del Gobierno Nacional, es decir las funciones: Ejecutiva, Legislativa y Judicial.

Organismos Electorales

Organismos de Control y Regulación

Organismos de Régimen Seccional Autónomo, es decir Consejos Provinciales y Municipalidades

Organismos y Entidades creados por la Constitución o Ley Personas Jurídicas creadas por el Acto Legislativo Seccional (Ordenanzas) para la Prestación de Servicios Públicos.

FORMULARIO 101 IMPUESTO A LA RENTA --- SOCIEDADES

Este formulario está destinado para las SOCIEDADES en el cual sirve para realizar la declaración del Impuesto a la Renta así como también la presentación del Balance General y del Estado de Pérdidas y Ganancias del año anterior

SOCIEDAD SIN FINES DE LUCRO

Una asociación de tipo no lucrativo es un agrupamiento de al menos dos o tres personas, que deciden poner recursos económicos y materiales en común, con el fin de ejercer una actividad cuyo objetivo principal no es el enriquecimiento persona

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO

UNIVERSIDAD LAICA

¨ELOY ALFARO DE MANABͨ

EXT. CHONE

CONTABILIDAD Y AUDITORÍA

3ER SEMESTRE

MÓDULO DE

INFORMÁTICA APLICADA

INTEGRANTES

MOREIRA LOOR CARLOS EDUARDO

RODRIGUEZ MACIAS MARITZA MARIBEL

VERA DIANA

DOCENTE

LCDA DANIELA VERA

GRUPO N 5

TEMA

IMPUESTO A LA RENTA

PERSONAS NATURALES

FORMULARIO 102

FECHA

05 DE DICIEMBRE DE 2013

IMPUESTO A LA RENTA

Es una obligación de todos los ciudadanos ecuatorianos, mayores de 18 años que tengan

un ingreso.

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas

naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. El

ejercicio impositivo comprende del 1o. de enero al 31 de diciembre.

Para calcular el impuesto que debe pagar un contribuyente, sobre la totalidad de los

ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones,

imputables a tales ingresos. A este resultado lo llamamos base imponible.

La base imponible de los ingresos del trabajo en relación de dependencia está constituida

por el ingreso gravado menos el valor de los aportes personales al Instituto Ecuatoriano

de Seguridad social (IESS), excepto cuando éstos sean pagados por el empleador.

La declaración del Impuesto a la Renta es obligatoria para todas las personas naturales,

sucesiones indivisas y sociedades, aun cuando la totalidad de sus rentas estén constituidas

por ingresos exentos, a excepción de:

1. Los contribuyentes domiciliados en el exterior, que no tengan representante en el

país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

2. Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no

excedieren de la fracción básica no gravada.

Cabe mencionar que están obligados a llevar contabilidad todas las sociedades y las

personas naturales y sucesiones indivisas que al 1ro. de enero operen con un capital

superior a los USD 60.000, o cuyos ingresos brutos anuales de su actividad económica sean

superiores a USD 100.000, o los costos y gastos anuales sean superiores a USD 80.000;

incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias,

forestales o similares.

Las personas naturales que realicen actividades empresariales y que operen con un capital

u obtengan ingresos inferiores a los previstos en el inciso anterior, así como los

profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores

autónomos deberán llevar una cuenta de ingresos y egresos para determinar su renta

imponible.

Los plazos para presentar las declaraciones y pagar los impuestos se establecen conforme

el noveno dígito del RUC:

El incumplimiento de las normas vigentes establecidas podrá ser sancionado de

conformidad a lo establecido en el Código Tributario.

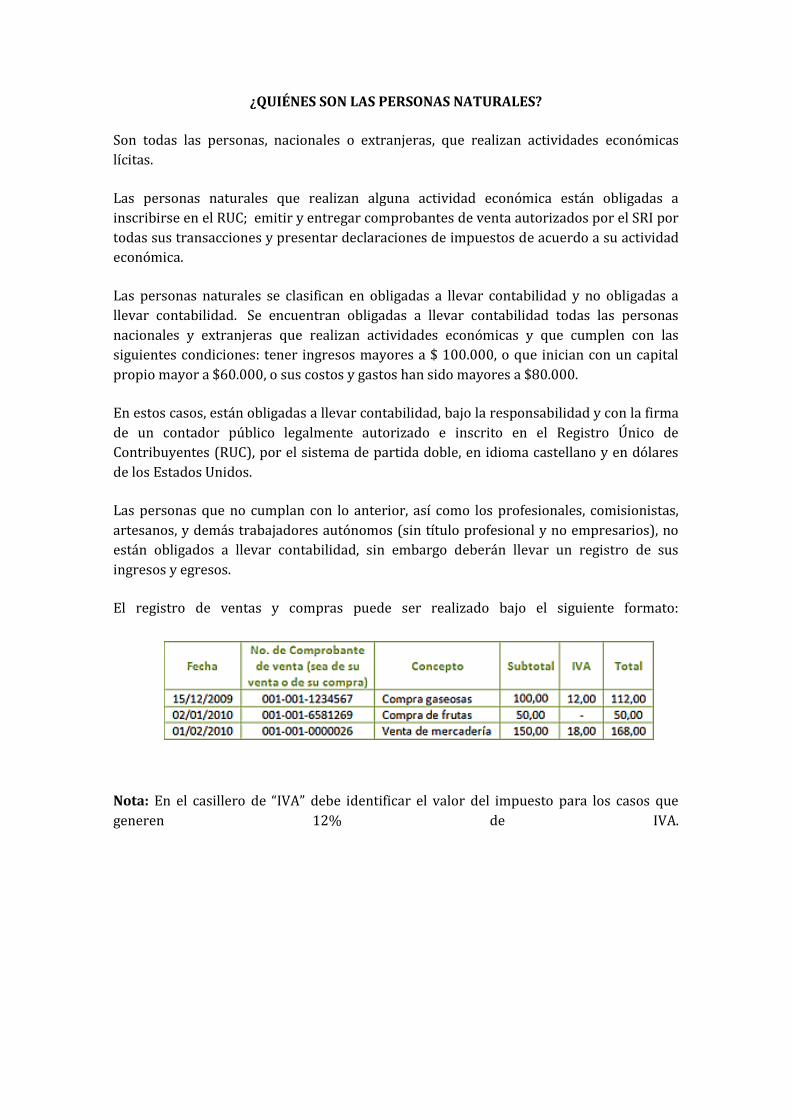

¿QUIÉNES SON LAS PERSONAS NATURALES?

Son todas las personas, nacionales o extranjeras, que realizan actividades económicas

lícitas.

Las personas naturales que realizan alguna actividad económica están obligadas a

inscribirse en el RUC; emitir y entregar comprobantes de venta autorizados por el SRI por

todas sus transacciones y presentar declaraciones de impuestos de acuerdo a su actividad

económica.

Las personas naturales se clasifican en obligadas a llevar contabilidad y no obligadas a

llevar contabilidad. Se encuentran obligadas a llevar contabilidad todas las personas

nacionales y extranjeras que realizan actividades económicas y que cumplen con las

siguientes condiciones: tener ingresos mayores a $ 100.000, o que inician con un capital

propio mayor a $60.000, o sus costos y gastos han sido mayores a $80.000.

En estos casos, están obligadas a llevar contabilidad, bajo la responsabilidad y con la firma

de un contador público legalmente autorizado e inscrito en el Registro Único de

Contribuyentes (RUC), por el sistema de partida doble, en idioma castellano y en dólares

de los Estados Unidos.

Las personas que no cumplan con lo anterior, así como los profesionales, comisionistas,

artesanos, y demás trabajadores autónomos (sin título profesional y no empresarios), no

están obligados a llevar contabilidad, sin embargo deberán llevar un registro de sus

ingresos y egresos.

El registro de ventas y compras puede ser realizado bajo el siguiente formato:

Nota: En el casillero de “IVA” debe identificar el valor del impuesto para los casos que

generen 12% de IVA.

EMPRESA COMERCIAL ‘XYZ’

BALANCE DE SITUACION INICIAL

AL 1 DE DICIEMBRE DE 2013

ACTIVO

ACTIVO CORRIENTE 38709.00

ACTIVO DISPONIBLE 28409.00

Caja 6000.000

Banco 22409.00

ACTIVO EXIGIBLE 6320.00

Cuentas x cobrar 600,00

Documentos por cobrar 720.00

Préstamos a empleados 5000.00

ACTIVO REALIZABLE 3980.00

Mercadería 3980.00

ACTIVO NO CORRIENTE 38078.00

ACTIVO FIJO 38078.00

Muebles de oficina 1078.00

Equipos de computación 1500.00

Vehículo 25000.00

Terreno 10500.00

TOTAL DE ACTIVOS 76787.00

PASIVO

PASIVO CORRIENTE 2385.00

Cuentas por pagar 1435.00

Documentos por pagar 950.00

PASIVO NO CORRIENTE 15000.00

Hipoteca por pagar 15000.00

TOTAL DE PASIVOS 17385.00

PATRIMONIO 59402.00

Capital social 59402.00

TOTAL DE PASIVOS + PATRIMONIO 76787.00

EMPRESA COMERCIAL ‘XYZ’

ESTADO DE RESULTADO

AL 1 DE DICIEMBRE DE 2013

GASTOS

Compra 13367.00

Descuento en venta 152.50

Devolución en venta 53530.00

Gasto de sueldo 500.00

VTOTAL DE GASTOS 17549.50

INGRESOS

Venta 8825.00

Devolución en compra 3702.00

Descuento en compra 254.16

TOTAL DE INGRESOS 12781.16

PERDIDA DEL EJERCICIO 4768.34

FORMULARIO 102

FORMULARIO 102 – INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA

PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR

CONTABILIDAD

NOTAS IMPORTANTES:

Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o de ambas formas.

Tanto el original como las copias no deberán contener manchones, repisados o enmendaduras.

Todos los valores deben ser ingresados en valor absoluto; es decir, no se deben utilizar

ni el signo “menos”, ni “paréntesis” para valores negativos. Se debe utilizar el punto para separar miles y la coma para decimales; siempre se

deberán incluir dos decimales (aproximando el segundo). Por ejemplo: Si la cantidad resultante fuera 12.435,501 registre 12.435,50 o si la cantidad resultante fuera 12.435,506 registre 12.435,51.

Todos los campos no utilizados deberán ser anulados con una línea horizontal. No se

puede utilizar ceros. Recuerde que en todo caso, los tres últimos números del RUC son “001”.

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES

REFERENCIAS BASE LEGAL

LORTI LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO INTERNO

RALORTI REGLAMENTO DE APLICACIÓN - LORTI

102 Año.- Período al que corresponde la declaración.

104 N° Formulario que sustituye.- Las declaraciones sustitutivas pueden ser presentadas

cuando tales correcciones originen un mayor valor a pagar o cuando no se

modifique el impuesto a pagar o implique diferencias a favor del contribuyente,

registrar en este campo el No. del formulario de la declaración que se sustituye.

198 Cédula de Identidad.- No. de la cédula de identidad del contribuyente o su Representante Legal. En caso de ser extranjero deberá ser residente y obtener su cédula de identidad luego de los seis meses que se encuentre en el país.

ESTADOS DE SITUACIÓN FINANCIERA Y DE RESULTADOS.- Trasladar los saldos de las cuentas de los Estados Financieros al 31 de diciembre del año que se declara, ajustados a las Normas Ecuatorianas de Contabilidad (NEC) y Normas Legales y Reglamentarias del Régimen Tributario. ACTIVOS 313 y 314 Cuentas y documentos por cobrar clientes relacionados.- Ref. Art. 4 del

RALORTI. Saldos de valores por cobrar a personas naturales o sociedades relacionadas al 31 de diciembre.

317 al 320 Otras cuentas y documentos por cobrar corriente.- Ref. Art. 4 del RALORTI.

Aquellos que no corresponden al giro del negocio; Ej: préstamos a empleados.

321 Provisión cuentas incobrables.- Ref Art. 10, numeral 11 de la LORTI y Art. 25,

numeral 3 del RALORTI.

323 Crédito Tributario a favor de la empresa (IVA).- Corresponde al saldo del crédito tributario al 31 de diciembre y registrado en el formulario 104.

324 Crédito Tributario a favor de la empresa (Impuesto a la Renta).- Corresponde al saldo

de anticipos pagados y retenciones de Impuesto a la Renta que le han sido

efectuadas y no han sido acreditadas al Impuesto a la Renta.

383 al 386 Cuentas y documentos por cobrar a largo plazo.- Saldo por cobrar al 31 de diciembre, con un plazo mayor a un año.

PASIVOS

425 Transferencias Casa Matriz y Sucursales (exterior). – Ref. Art. 27 RALORTI 428 Provisiones.- Valor de provisiones efectuadas del pasivo corriente de hasta un año

plazo. 456 Provisiones para Jubilación Patronal.- Ref Art.25, numeral 1 literal f) del RA LORTI.

Valor de las provisiones para jubilación patronal de acuerdo a condiciones reglamentarias y al estudio actuarial elaborado por sociedades o profesionales debidamente registrados en la Superintendencia de Compañías o Bancos. Igual aplicación para los casilleros 737 y 738.

457 Provisiones para desahucio.- Ref Art.25, numeral 1, provisiones por desahucio y

pensiones jubilares. 458 Otras provisiones.- Valor de las provisiones no corrientes de plazo mayor a un año. INGRESOS

603 Exportaciones Netas.- Registrar el valor neto de las exportaciones facturadas. 604 Otros ingresos provenientes del exterior.- Registre el valor de los ingresos obtenidos

en el exterior que sean rentas gravadas. Los ingresos prevenientes del exterior exentos se reportarán en el casillero 612 (otras rentas exentas) Ref. numeral 2 del Art. 2 de la LORTI y Art. 10 del RALORTI.

605 Rendimientos Financieros.- Registre el valor de los ingresos pagados por las

instituciones del sistema financiero y por créditos a mutuo en calidad de intereses. Los rendimientos financieros exentos se reportarán en el casillero 612 (otras rentas exentas).

606 Otras Rentas gravadas.- Registre todo ingreso percibido por el contribuyente, que no

se derive del giro del negocio. 612 Otras rentas exentas.- Registre aquellos ingresos que de acuerdo con la LORTI y

RALORTI se encuentran exentos del Impuesto a la Renta incluye ingresos por actividad agrícola, Ref. mandato 16.

692 Ingresos por Reembolso como intermediario (informativo).- Registre los ingresos

percibidos por concepto de reembolso de gastos, estos datos son de carácter informativo y no incluyen a la comisión percibida por reembolso, misma que será reportada en el casillero correspondiente.

COSTOS Y GASTOS

Registre los costos y gastos efectuados y contabilizados en el ejercicio fiscal. Los artículos

que se mencionan a continuación hacen referencia a los gastos y costos deducibles y los no

deducibles deberán registrarse en la conciliación tributaria.

717 Beneficios sociales, indemnizaciones y otras remuneraciones que no constituyen

materia gravada del IESS.- Ref. Art. 25 numeral 1 del RALORTI.

742 Provisión Cuentas Incobrables.- Aplicar las condiciones del Art. 10, numeral 11 de la LORTI y Art. 25 numeral 3 del RALORTI.

773 Gastos indirectos asignados desde el exterior por partes relacionadas.- Ref Art. 27 RALORTI.

775 Gastos de gestión.- Ref. Art. 25, numeral 10 del RALORTI. 776 Impuestos, contribuciones y otros.- Ref. Art. 10 de la LORTI, incluye impuesto a los

ingresos extraordinarios, Ref. Art. 172 de la Ley Reformatoria para la Equidad Tributaria del Ecuador.

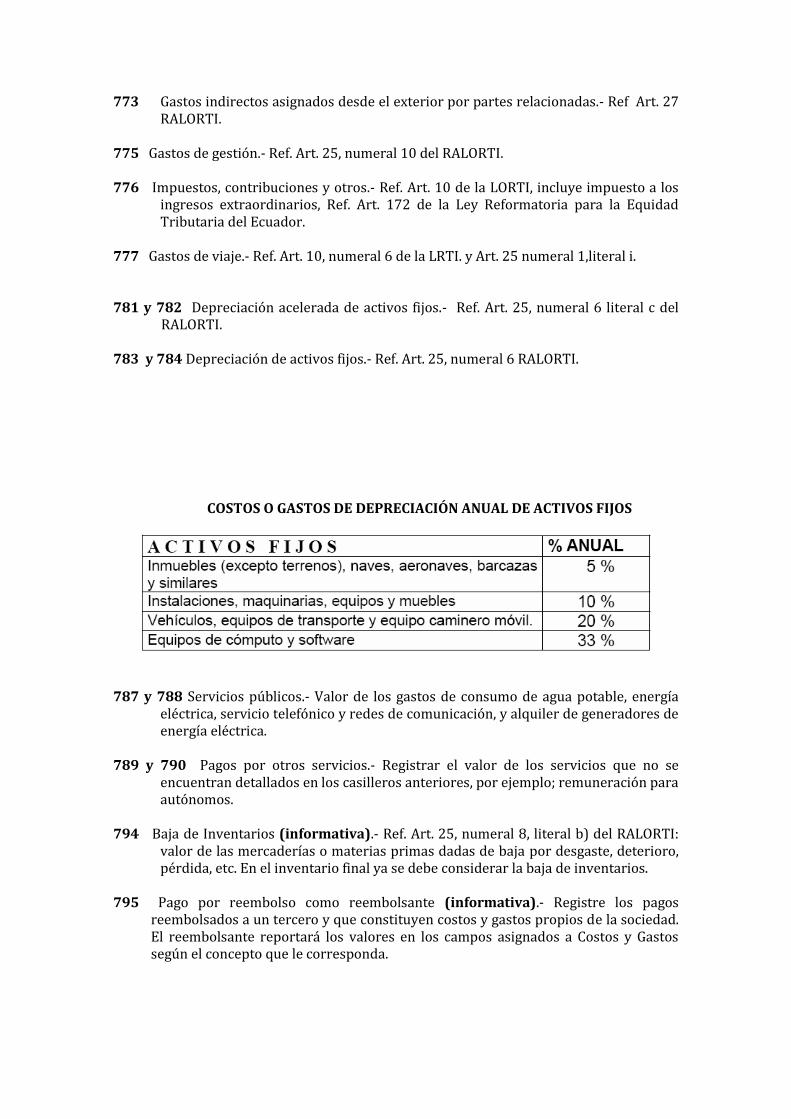

777 Gastos de viaje.- Ref. Art. 10, numeral 6 de la LRTI. y Art. 25 numeral 1,literal i. 781 y 782 Depreciación acelerada de activos fijos.- Ref. Art. 25, numeral 6 literal c del

RALORTI. 783 y 784 Depreciación de activos fijos.- Ref. Art. 25, numeral 6 RALORTI.

COSTOS O GASTOS DE DEPRECIACIÓN ANUAL DE ACTIVOS FIJOS

787 y 788 Servicios públicos.- Valor de los gastos de consumo de agua potable, energía

eléctrica, servicio telefónico y redes de comunicación, y alquiler de generadores de energía eléctrica.

789 y 790 Pagos por otros servicios.- Registrar el valor de los servicios que no se

encuentran detallados en los casilleros anteriores, por ejemplo; remuneración para autónomos.

794 Baja de Inventarios (informativa).- Ref. Art. 25, numeral 8, literal b) del RALORTI:

valor de las mercaderías o materias primas dadas de baja por desgaste, deterioro, pérdida, etc. En el inventario final ya se debe considerar la baja de inventarios.

795 Pago por reembolso como reembolsante (informativa).- Registre los pagos

reembolsados a un tercero y que constituyen costos y gastos propios de la sociedad. El reembolsante reportará los valores en los campos asignados a Costos y Gastos según el concepto que le corresponda.

796 Pago por reembolso como intermediario (informativo).- Ref. Art. 33, del RALORTI: Registre el valor de los gastos incurridos a nombre de sus clientes y que están sujetos de reembolso.

CONCILIACIÓN TRIBUTARIA.- De acuerdo a lo determinado en el Reglamento de Aplicación de la Ley Orgánica de Régimen Tributario Interno. (Art. 42)

811 15% Participación Trabajadores.- Valor de la participación en utilidades a favor de trabajadores, de conformidad con el Código de Trabajo.

812 y 813 Dividendos percibidos de otras sociedades y Otras rentas exentas.- Trasladar

los campos del 608 al 612. 814 Gastos no deducibles locales.- Ref. Art. 10 del LORTI, y Art. 32 del RALORTI. Valor de

gastos desembolsados realizados en el país durante el período enero a diciembre y que según la Ley no constituyen gastos deducibles.

815 Gastos no deducibles en el exterior.- Ref. Art. 27 y 32 del RALORTI. Valor de gastos

desembolsados o devengados por pagos al exterior durante el período enero a diciembre y que no constituyen gastos deducibles.

816 Gastos incurridos para generar ingresos exentos.- Ref. Art. 42 y 43 del RALORTI.

Cuando el contribuyente no haya diferenciado en su contabilidad los costos y gastos directamente atribuibles a la generación de ingresos exentos, considerará como tales, un porcentaje del total de costos y gastos igual a la proporción correspondiente entre los ingresos exentos y el total de ingresos. El límite máximo será del 5%.

817 Participación trabajadores atribuibles a ingresos exentos: Corresponde al 15% por

participación de utilidades de trabajadores atribuibles a los ingresos exentos. {(Renta Exenta - Gastos para generar las rentas exentas)*15%.}

818 Amortización Pérdidas Tributarios Años Anteriores.- Ref. Art. 25 del RALORTI, se

refiere a la amortización de pérdidas acumuladas hasta en cinco años anteriores,

hasta un máximo del 25% de la base imponible del ejercicio, calculada hasta antes de

realizada esta deducción. Esta norma aplica desde el período fiscal 2008 en adelante.

819 Deducciones por Leyes Especiales.- Valor que el contribuyente puede deducirse en

base a las disposiciones de una Ley Especial.

RENTA GRAVADAS DE TRABAJO Y CAPITAL Registre los ingresos que recibe el contribuyente como trabajador, ya sea en forma autónoma o en relación de dependencia, por concepto de arrendamiento de bienes raíces, bienes inmuebles y otros activos, así como el ingreso presuntivo de predios agrícolas.

503, 504 y 505 Avalúos.- Registre el valor de los avalúos de los predios agropecuarios en calidad de propietario o arrendatario (considere solo el avalúo de la tierra), de inmuebles y de otros activos, en su orden.

Avalúo catastral: Es el valor o precio que se le da a una propiedad, sumándose separadamente el valor del terreno y el de la construcción

511, 512 y 541 Ingresos.- Registre los ingresos producto del ejercicio profesional,

artesanal, ocupaciones autónomas, o del trabajo en relación de dependencia. 513 al 515 Ingresos.- Registre el valor bruto total de los ingresos percibidos por arriendos

de inmuebles y de otros activos, en su orden, percibidos durante el período que declara. El casillero 515 deberá ser utilizado únicamente para períodos anteriores al 2008 en el cual la base imponible para rentas agrícolas se calculaba multiplicando el avalúo predial por el 5%

516 Ingresos por regalías.- Ref. Art.8 numeral 4 de la LORTI.- Registrar los ingresos

provenientes de los derechos de autor, propiedad intelectual, patentes, marcas, modelos industriales, nombres comerciales y la transferencia de tecnología.

517 Ingresos provenientes del exterior.- Registre el valor de los ingresos obtenidos del

exterior que sean rentas gravadas. Los ingresos prevenientes del exterior exentos se reportarán el casillero 587 (otros ingresos exentos)

518 Rendimientos Financieros.- Registre el valor de los ingresos pagados por las

instituciones del sistema financiero y por créditos a mutuo en calidad de intereses. Los rendimientos financieros exentos serán declarados en el casillero Otros Ingresos Exentos

521 al 524 Deducciones.-. Registre las deducciones permitidas según lo establecido en la

LORTI y RALORTI. 539 Renta Imponible antes de ingresos por trabajo en relación de dependencia.- Registre

la diferencia entre los Ingresos y las deducciones, los valores no pueden ser negativos. 551 Deducciones del trabajo en relación en dependencia.- Registre el valor de los aportes

personales (pagados por el empleado) al Instituto Ecuatoriano de Seguridad Social durante el período que se declara.

569 Subtotal base gravada.- Recuerde que las rentas del trabajo en relación de

dependencia no pueden compensar las pérdidas generadas en otras actividades. OTRAS DEDUCCIONES

Ref. Art. 10 numeral 16 de la LORTI y Art. 31 del RALORTI, registre los gastos personales

(incluye los gastos del cónyuge e hijos menores de edad dependientes). La deducción total

por gastos personales no podrá superar el 50% del total de los ingresos gravados del

contribuyente y en ningún caso será mayor al equivalente a 1.3 veces la fracción básica

desgravada de Impuesto a la Renta de personas naturales.

571 Gastos de Educación: Considere como gastos de educación exclusivamente los

pagados por matrícula y pensión en todos los niveles, colegiatura, cursos de

actualización, seminarios de formación profesional, útiles y textos escolares, y

materiales didácticos utilizados en la educación, y servicios de educación especial

para personas discapacitadas, brindados por centros y por profesionales

reconocidos por los órganos competentes y servicios prestados por centros de

cuidado infantil; y uniformes, se incluyen los gastos educativos de los hijos mayores

de edad dependientes.

572 Gastos de Salud: Considere como gastos de salud exclusivamente los pagados por

honorarios de médicos y profesionales de la salud con título profesional avalado por

el Consejo Nacional de Educación Superior, servicios de salud prestados por clínicas,

hospitales, laboratorios clínicos y farmacias autorizadas por el Ministerio de Salud

Pública, medicamentos, insumos médicos, lentes, prótesis y medicina prepagada.

573 Gastos de Alimentación: Considere como gastos de alimentación exclusivamente los

pagados por compras de alimentos para consumo humano sea en estado natural o

preparado, pensiones alimenticias debidamente sustentadas en resolución judicial o

actuación de la autoridad correspondiente.

574 Gastos de Vivienda: Considere como gastos de vivienda exclusivamente los pagados

por arriendo de un único inmueble usado para vivienda; impuestos prediales de un

único bien inmueble en el cual habita y que sea de su propiedad, y los intereses de

préstamos hipotecarios otorgados por instituciones financieras.

575 Gastos de Vestimenta: Considere como gastos de vestimenta los realizados por

cualquier tipo de prenda de vestir

576 y 577 Rebaja Especial Discapacitados y Tercera Edad.- Registre el valor de la rebaja del triple de la fracción básica vigente para el caso de , personas naturales con un porcentaje de discapacidad igual o mayor al 30%, calificados por el CONADIS, y del doble de la fracción básica vigente para las personas que hayan cumplido sesenta y cinco años de edad antes del 1° de enero del período que declara.

578 Ingresos atribuibles a la sociedad conyugal o sucesión indivisa.- Ref. Art. 5 de la

LORTI y Art. 30 del RALORTI.- Registre el número de identificación del cónyuge y el valor deducible como utilidad del otro cónyuge si la actividad empresarial es única para los cónyuges y es administrada por el declarante. Solo puede deducir las rentas de actividad empresarial y arriendos

OTRAS RENTAS EXENTAS (INFORMATIVO)

581 Y 583 Ingresos por Loterías, Rifas, Apuestas.- Registre el valor total recibido por este concepto y el valor del impuesto pagado. Conforme consta en el Comprobante de Retención entregado por el organizador de la rifa, sorteo o lotería.

582 Y 584 Herencias, legados y donaciones.- Registre los ingresos que por estos conceptos recibió durante el periodo que declara y el valor del impuesto pagado. Conforme consta en el formulario 108 presentado durante el ejercicio que declara por este concepto.

587 Otros Ingresos exentos.- Ref. Art. 9 de la LORTI..- Registre otros ingresos exentos del

impuesto a la renta legalmente establecidos.

RESUMEN IMPOSITIVO

849 Impuesto a la renta causado.-Registre el valor del Impuesto a la Renta Causado del

ejercicio que se declara según la siguiente tabla vigente para el año.

853 Retenciones por Dividendos Anticipados.- Ref. Art. 119 del RALORTI Valor

correspondiente al 25% del monto de retención del Impuesto a la Renta por

dividendos anticipados a accionistas antes de la terminación del ejercicio

económico. Constituirá crédito tributario para la persona natural en su declaración

del Impuesto a la Renta, pero no se considerará para el cálculo del anticipo del

Impuesto a la Renta del ejercicio siguiente.

855 Crédito Tributario de Años Anteriores.- Ref. Art. 47 del LORTI.- Corresponde al saldo

a favor de años anteriores que el contribuyente ha optado por utilizar como crédito

tributario para este período en lugar de presentar un reclamo por pago indebido o

solicitud por pago en exceso

856 Exoneraciones por Leyes Especiales.- Valor que el contribuyente puede utilizar como

exoneración en base a las disposiciones de Leyes Especiales.

879 Anticipo Próximo Año.- Ref. Art. 72 del RALORTI, consignar el valor correspondiente

al anticipo de impuesto a la renta para el siguiente año de conformidad con la

normativa vigente para el período declarado.

Para períodos fiscales posteriores al 2008, escoger el valor más alto de acuerdo a las

siguientes fórmulas de cálculo:

Nota: El cálculo 1 también es aplicable para períodos anteriores al año 2008

890 Pago Previo Informativo.- Registre el valor del impuesto, intereses y multas, declarados en el formulario a sustituir. Cuando este campo tenga algún valor, necesariamente se deberá llenar el campo 104.

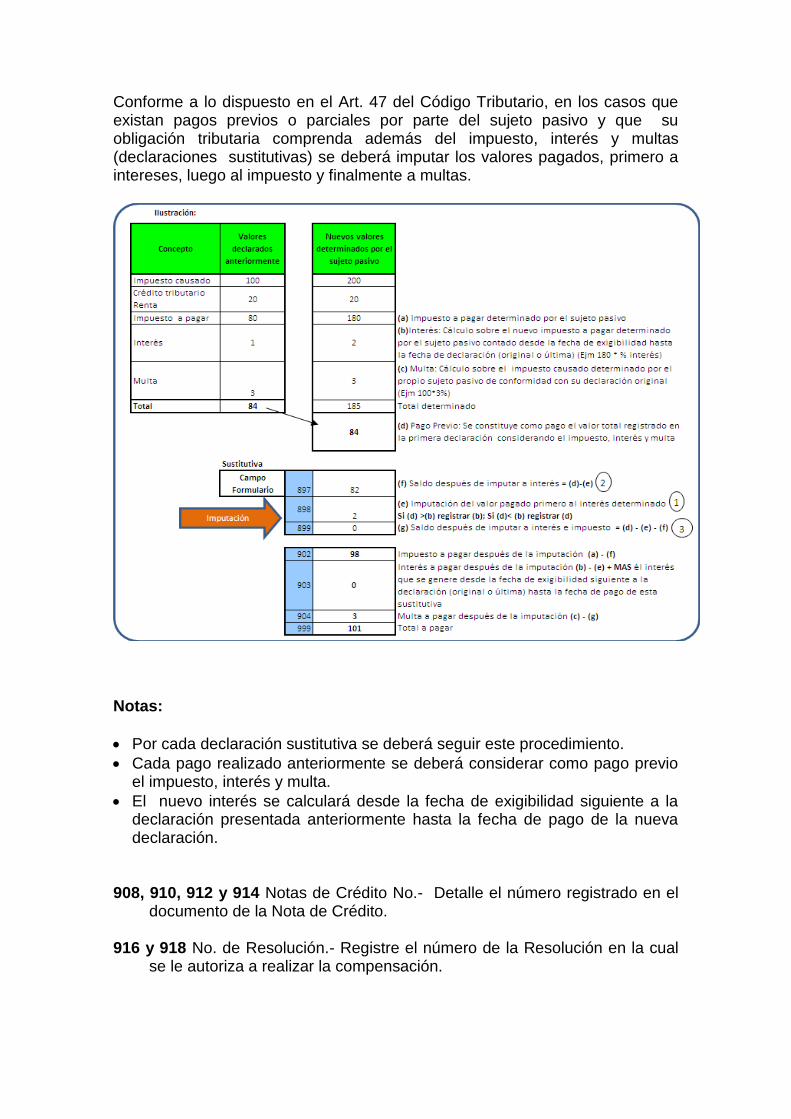

VALORES A PAGAR Y FORMA DE PAGO Resumen imputación y ejemplo Conforme a lo dispuesto en el Art. 47 del Código Tributario, en los casos que existan pagos previos o parciales por parte del sujeto pasivo y que su obligación tributaria comprenda además del impuesto, interés y multas (declaraciones sustitutivas) se deberá imputar los valores pagados, primero a intereses, luego al impuesto y finalmente a multas.

Notas: Por cada declaración sustitutiva se deberá seguir este procedimiento. Cada pago realizado anteriormente se deberá considerar como pago previo el

impuesto, interés y multa. El nuevo interés se calculará desde la fecha de exigibilidad siguiente a la declaración

presentada anteriormente hasta la fecha de pago de la nueva declaración. 908, 910, 912 y 914 Notas de Crédito No.- Detalle el número registrado en el documento

de la Nota de Crédito. 916 y 918 No. de Resolución.- Registre el número de la Resolución en la cual se le autoriza

a realizar la compensación.

FORMULARIO 102 – INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS

A LLEVAR CONTABILIDAD

NOTAS IMPORTANTES:

Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o de ambas formas.

Tanto el original como las copias no deberán contener manchones, repisados o enmendaduras.

Todos los valores deben ser ingresados en valor absoluto; es decir, no se deben utilizar ni el signo “menos”, ni “paréntesis” para valores negativos.

Se debe utilizar el punto para separar miles y la coma para decimales; siempre se deberán incluir dos decimales (aproximando el segundo). Por ejemplo: Si la cantidad resultante fuera 12.435,501 registre 12.435,50 o si la cantidad resultante fuera 12.435,506 registre 12.435,51.

Todos los campos no utilizados deberán ser anulados con una línea horizontal. No se puede utilizar ceros.

Recuerde que en todo caso, los tres últimos números del RUC son “001”.

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES

REFERENCIAS BASE LEGAL

LORTI LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO INTERNO

RALORTI REGLAMENTO DE APLICACIÓN - LORTI

102 Año.- Período al que corresponde la declaración.

104 N° Formulario que sustituye.- Las declaraciones sustitutivas pueden ser

presentadas cuando tales correcciones originen un mayor valor a pagar

o cuando no se modifique el impuesto a pagar o implique diferencias a

favor del contribuyente, registrar en este campo el No. del formulario de

la declaración que se sustituye.

198 Cédula de Identidad.- No. de la cédula de identidad del contribuyente o su Representante Legal. En caso de ser extranjero deberá ser residente y obtener su cédula de identidad luego de los seis meses que se encuentre en el país.

ESTADOS DE SITUACIÓN FINANCIERA Y DE RESULTADOS.- Trasladar los saldos de las cuentas de los Estados Financieros al 31 de diciembre del año

que se declara, ajustados a las Normas Ecuatorianas de Contabilidad (NEC) y Normas Legales y Reglamentarias del Régimen Tributario. ACTIVOS 313 y 314 Cuentas y documentos por cobrar clientes relacionados.- Ref. Art. 4

del RALORTI. Saldos de valores por cobrar a personas naturales o sociedades relacionadas al 31 de diciembre.

317 al 320 Otras cuentas y documentos por cobrar corriente.- Ref. Art. 4 del

RALORTI. Aquellos que no corresponden al giro del negocio; Ej:

préstamos a empleados.

321 Provisión cuentas incobrables.- Ref Art. 10, numeral 11 de la LORTI y Art.

25, numeral 3 del RALORTI.

323 Crédito Tributario a favor de la empresa (IVA).- Corresponde al saldo del crédito tributario al 31 de diciembre y registrado en el formulario 104.

324 Crédito Tributario a favor de la empresa (Impuesto a la Renta).-

Corresponde al saldo de anticipos pagados y retenciones de Impuesto a

la Renta que le han sido efectuadas y no han sido acreditadas al

Impuesto a la Renta.

383 al 386 Cuentas y documentos por cobrar a largo plazo.- Saldo por cobrar al 31 de diciembre, con un plazo mayor a un año.

PASIVOS

425 Transferencias Casa Matriz y Sucursales (exterior). – Ref. Art. 27 RALORTI

428 Provisiones.- Valor de provisiones efectuadas del pasivo corriente de hasta un

año plazo.

456 Provisiones para Jubilación Patronal.- Ref Art.25, numeral 1 literal f) del

RA LORTI. Valor de las provisiones para jubilación patronal de acuerdo a condiciones reglamentarias y al estudio actuarial elaborado por sociedades o profesionales debidamente registrados en la Superintendencia de Compañías o Bancos. Igual aplicación para los casilleros 737 y 738.

457 Provisiones para desahucio.- Ref Art.25, numeral 1, provisiones por

desahucio y pensiones jubilares. 458 Otras provisiones.- Valor de las provisiones no corrientes de plazo mayor

a un año. INGRESOS

603 Exportaciones Netas.- Registrar el valor neto de las exportaciones facturadas.

604 Otros ingresos provenientes del exterior.- Registre el valor de los ingresos

obtenidos en el exterior que sean rentas gravadas. Los ingresos prevenientes del exterior exentos se reportarán en el casillero 612 (otras rentas exentas) Ref. numeral 2 del Art. 2 de la LORTI y Art. 10 del RALORTI.

605 Rendimientos Financieros.- Registre el valor de los ingresos pagados por

las instituciones del sistema financiero y por créditos a mutuo en calidad de intereses. Los rendimientos financieros exentos se reportarán en el casillero 612 (otras rentas exentas).

606 Otras Rentas gravadas.- Registre todo ingreso percibido por el

contribuyente, que no se derive del giro del negocio. 612 Otras rentas exentas.- Registre aquellos ingresos que de acuerdo con la

LORTI y RALORTI se encuentran exentos del Impuesto a la Renta incluye ingresos por actividad agrícola, Ref. mandato 16.

692 Ingresos por Reembolso como intermediario (informativo).- Registre los

ingresos percibidos por concepto de reembolso de gastos, estos datos son de carácter informativo y no incluyen a la comisión percibida por reembolso, misma que será reportada en el casillero correspondiente.

COSTOS Y GASTOS

Registre los costos y gastos efectuados y contabilizados en el ejercicio fiscal.

Los artículos que se mencionan a continuación hacen referencia a los gastos y

costos deducibles y los no deducibles deberán registrarse en la conciliación

tributaria.

717 Beneficios sociales, indemnizaciones y otras remuneraciones que no

constituyen materia gravada del IESS.- Ref. Art. 25 numeral 1 del

RALORTI.

742 Provisión Cuentas Incobrables.- Aplicar las condiciones del Art. 10, numeral 11 de la LORTI y Art. 25 numeral 3 del RALORTI.

773 Gastos indirectos asignados desde el exterior por partes relacionadas.-

Ref Art. 27 RALORTI. 775 Gastos de gestión.- Ref. Art. 25, numeral 10 del RALORTI. 776 Impuestos, contribuciones y otros.- Ref. Art. 10 de la LORTI, incluye

impuesto a los ingresos extraordinarios, Ref. Art. 172 de la Ley Reformatoria para la Equidad Tributaria del Ecuador.

777 Gastos de viaje.- Ref. Art. 10, numeral 6 de la LRTI. y Art. 25 numeral 1,literal i.

781 y 782 Depreciación acelerada de activos fijos.- Ref. Art. 25, numeral 6

literal c del RALORTI. 783 y 784 Depreciación de activos fijos.- Ref. Art. 25, numeral 6 RALORTI.

COSTOS O GASTOS DE DEPRECIACIÓN ANUAL DE ACTIVOS FIJOS

787 y 788 Servicios públicos.- Valor de los gastos de consumo de agua

potable, energía eléctrica, servicio telefónico y redes de comunicación, y alquiler de generadores de energía eléctrica.

789 y 790 Pagos por otros servicios.- Registrar el valor de los servicios que no

se encuentran detallados en los casilleros anteriores, por ejemplo; remuneración para autónomos.

794 Baja de Inventarios (informativa).- Ref. Art. 25, numeral 8, literal b) del

RALORTI: valor de las mercaderías o materias primas dadas de baja por desgaste, deterioro, pérdida, etc. En el inventario final ya se debe considerar la baja de inventarios.

795 Pago por reembolso como reembolsante (informativa).- Registre los

pagos reembolsados a un tercero y que constituyen costos y gastos propios de la sociedad. El reembolsante reportará los valores en los campos asignados a Costos y Gastos según el concepto que le corresponda.

796 Pago por reembolso como intermediario (informativo).- Ref. Art. 33, del

RALORTI: Registre el valor de los gastos incurridos a nombre de sus clientes y que están sujetos de reembolso.

CONCILIACIÓN TRIBUTARIA.- De acuerdo a lo determinado en el Reglamento de Aplicación de la Ley Orgánica de Régimen Tributario Interno. (Art. 42)

811 15% Participación Trabajadores.- Valor de la participación en utilidades a favor de trabajadores, de conformidad con el Código de Trabajo.

812 y 813 Dividendos percibidos de otras sociedades y Otras rentas exentas.-

Trasladar los campos del 608 al 612. 814 Gastos no deducibles locales.- Ref. Art. 10 del LORTI, y Art. 32 del

RALORTI. Valor de gastos desembolsados realizados en el país durante el período enero a diciembre y que según la Ley no constituyen gastos deducibles.

815 Gastos no deducibles en el exterior.- Ref. Art. 27 y 32 del RALORTI. Valor

de gastos desembolsados o devengados por pagos al exterior durante el período enero a diciembre y que no constituyen gastos deducibles.

816 Gastos incurridos para generar ingresos exentos.- Ref. Art. 42 y 43 del

RALORTI. Cuando el contribuyente no haya diferenciado en su contabilidad los costos y gastos directamente atribuibles a la generación de ingresos exentos, considerará como tales, un porcentaje del total de costos y gastos igual a la proporción correspondiente entre los ingresos exentos y el total de ingresos. El límite máximo será del 5%.

817 Participación trabajadores atribuibles a ingresos exentos: Corresponde al

15% por participación de utilidades de trabajadores atribuibles a los ingresos exentos. {(Renta Exenta - Gastos para generar las rentas exentas)*15%.}

818 Amortización Pérdidas Tributarios Años Anteriores.- Ref. Art. 25 del

RALORTI, se refiere a la amortización de pérdidas acumuladas hasta en

cinco años anteriores, hasta un máximo del 25% de la base imponible del

ejercicio, calculada hasta antes de realizada esta deducción. Esta norma

aplica desde el período fiscal 2008 en adelante.

819 Deducciones por Leyes Especiales.- Valor que el contribuyente puede

deducirse en base a las disposiciones de una Ley Especial.

RENTA GRAVADAS DE TRABAJO Y CAPITAL Registre los ingresos que recibe el contribuyente como trabajador, ya sea en forma autónoma o en relación de dependencia, por concepto de arrendamiento de bienes raíces, bienes inmuebles y otros activos, así como el ingreso presuntivo de predios agrícolas.