¿Por qué crecen las regiones?

46

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de nuevo. Si sigue apareciendo la x roja, puede que tenga que borrar la imagen e insertarla de nuevo. www.ipe.org.pe ¿Por qué crecen las regiones? Cajamarca, 30 de noviembre de 2012 Miguel Palomino B. [email protected]

-

Upload

instituto-peruano-de-economia-ipe -

Category

Documents

-

view

517 -

download

1

Transcript of ¿Por qué crecen las regiones?

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de nuevo. Si sigue apareciendo la x roja, puede que tenga que borrar la imagen e insertarla de nuevo.

www.ipe.org.pe

¿Por qué crecen las regiones?

Cajamarca, 30 de noviembre de 2012

Miguel Palomino B.

2

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

7,000

7,500

8,00019

4919

5119

5319

5519

5719

5919

6119

6319

6519

6719

6919

7119

7319

7519

7719

7919

8119

8319

8519

8719

8919

9119

9319

9519

9719

9920

0120

0320

0520

0720

0920

11

2

Usualmente se afirma que el Perú perdió tres décadas entre 1960 y 1990…

PBI per cápita, 1950-2011(en nuevos soles de 1994)

Fuente: BCRP

3

-

2

4

6

8

10

12

14

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

p

Corea del SurChileChinaPerúBrasil

3

...cuando, en realidad, perdió mucho más porque el resto del mundo siguió creciendo

PBI real per cápita, 1950-2012p(en miles de dólares de 2005 ajustados por paridad de poder de compra)

Fuente: University of Pennsylvania/Penn World Tables

Corea del Sur 2012: US$ 29,380 de 2005

4

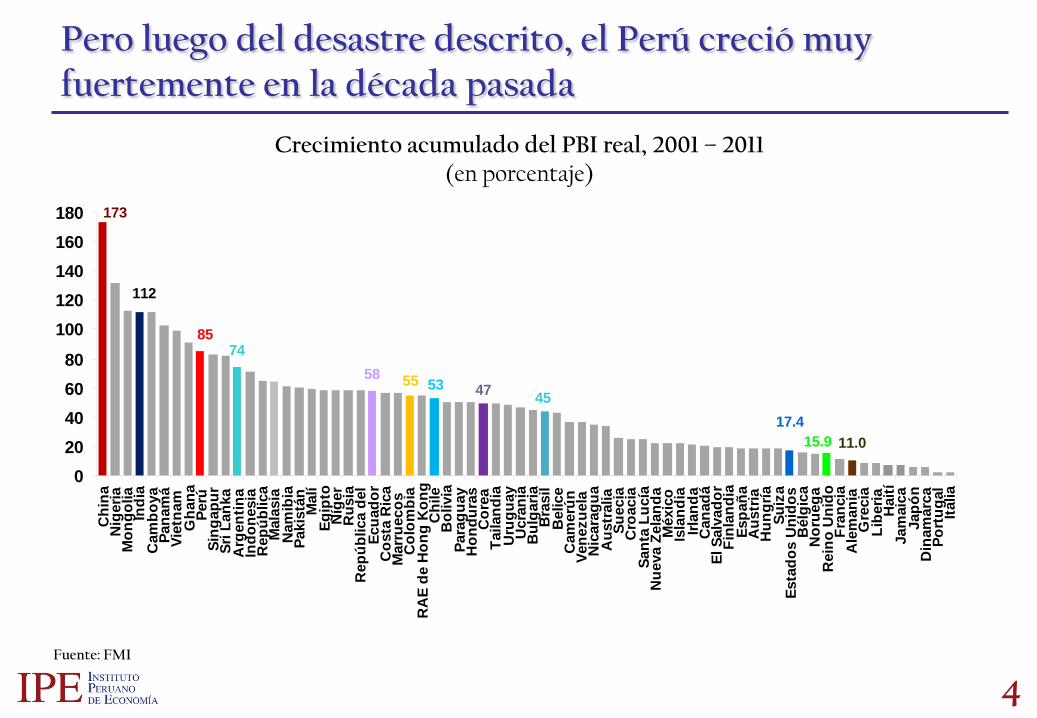

Crecimiento acumulado del PBI real, 2001 – 2011(en porcentaje)

Pero luego del desastre descrito, el Perú creció muy fuertemente en la década pasada

Fuente: FMI

11.015.917.4

454753555874

85

112

173

020406080

100120140160180

Chi

naN

iger

iaM

ongo

liaIn

dia

Cam

boya

Pana

má

Viet

nam

Gha

naPe

rúSi

ngap

urSr

i Lan

kaA

rgen

tina

Indo

nesi

aR

epúb

lica

Mal

asia

Nam

ibia

Paki

stán Mal

íEg

ipto

Níg

erR

usia

Rep

úblic

a de

lEc

uado

rC

osta

Ric

aM

arru

ecos

Col

ombi

aR

AE

de H

ong

Kon

gC

hile

Bol

ivia

Para

guay

Hon

dura

sC

orea

Taila

ndia

Uru

guay

Ucr

ania

Bul

garia

Bra

sil

Bel

ice

Cam

erún

Vene

zuel

aN

icar

agua

Aus

tral

iaSu

ecia

Cro

acia

Sant

a Lu

cía

Nue

va Z

elan

daM

éxic

oIs

land

iaIrl

anda

Can

adá

El S

alva

dor

Finl

andi

aEs

paña

Aus

tria

Hun

gría

Suiz

aEs

tado

s U

nido

sB

élgi

caN

orue

gaR

eino

Uni

doFr

anci

aA

lem

ania

Gre

cia

Libe

riaH

aití

Jam

aica

Japó

nD

inam

arca

Port

ugal

Italia

5

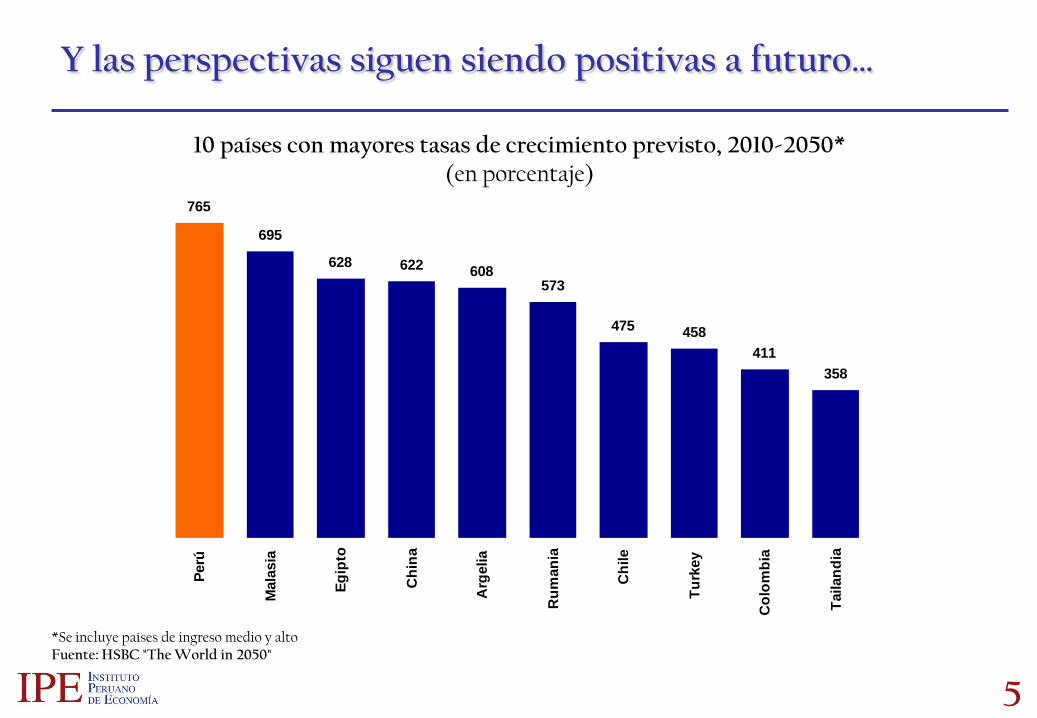

765

695

628 622 608573

475 458411

358

Perú

Mal

asia

Egip

to

Chi

na

Arg

elia

Rum

ania

Chi

le

Turk

ey

Col

ombi

a

Taila

ndia

10 países con mayores tasas de crecimiento previsto, 2010-2050* (en porcentaje)

*Se incluye países de ingreso medio y altoFuente: HSBC "The World in 2050"

Y las perspectivas siguen siendo positivas a futuro…

6

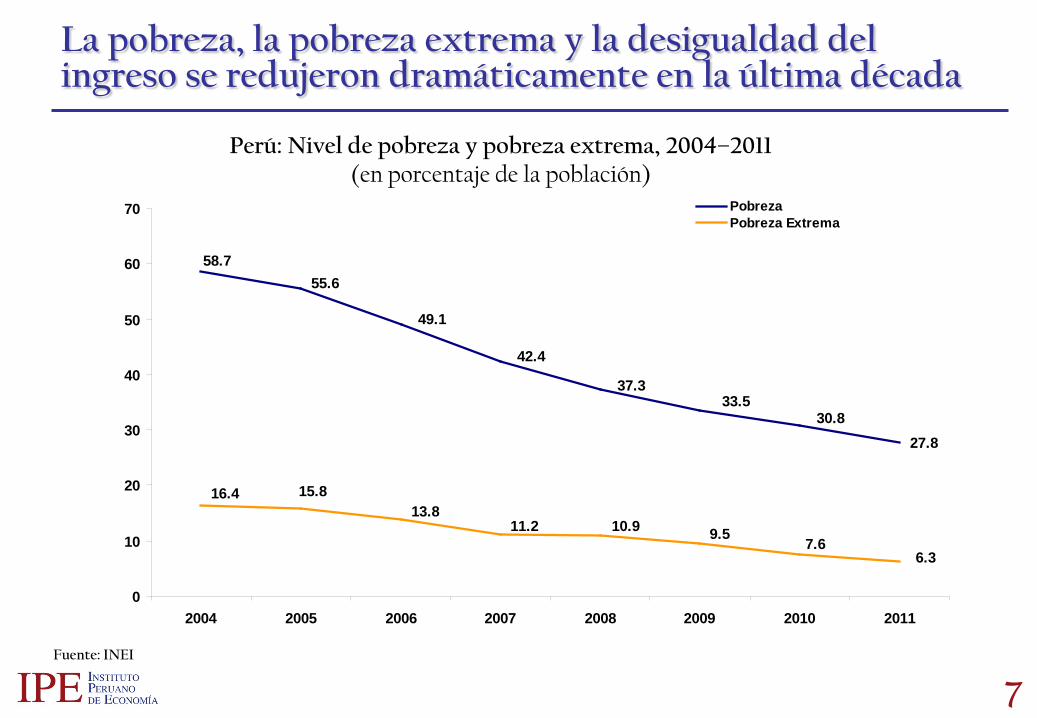

Además, a diferencia de lo que con frecuencia se dice, el crecimiento de

la última década ha sido el más inclusivo en la historia del Perú

7Fuente: INEI

Perú: Nivel de pobreza y pobreza extrema, 2004–2011(en porcentaje de la población)

La pobreza, la pobreza extrema y la desigualdad del ingreso se redujeron dramáticamente en la última década

27.830.8

49.1

42.4

37.333.5

58.755.6

6.37.6

10.911.213.8

15.816.4

9.5

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008 2009 2010 2011

PobrezaPobreza Extrema

8

¿Qué explica la diferencia entre el auge económico reciente y las décadas perdidas?

Para crecer hay sólo dos caminos:

Contar con mayor cantidad de factores de producción.

Utilizar mejor los factores de producción con los que se cuenta.

8

99

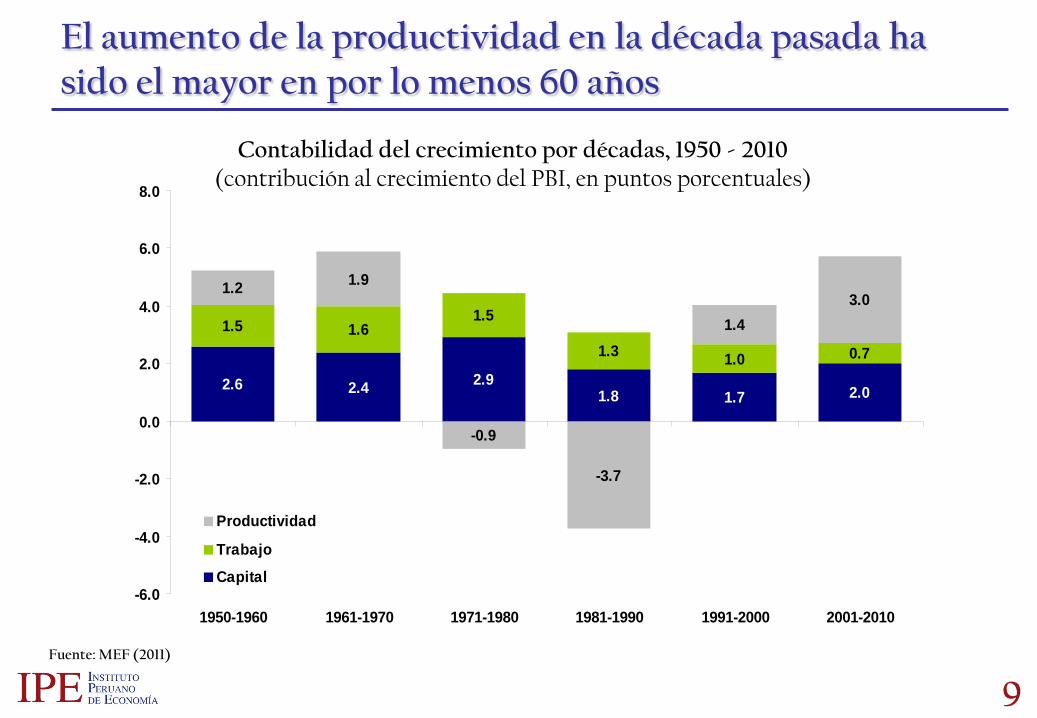

El aumento de la productividad en la década pasada ha sido el mayor en por lo menos 60 años

Contabilidad del crecimiento por décadas, 1950 - 2010(contribución al crecimiento del PBI, en puntos porcentuales)

Fuente: MEF (2011)

2.6 2.4 2.91.8 1.7 2.0

1.5 1.61.5

1.3 1.0 0.7

1.2 1.9

-0.9

-3.7

1.43.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

1950-1960 1961-1970 1971-1980 1981-1990 1991-2000 2001-2010

Productividad

Trabajo

Capital

10

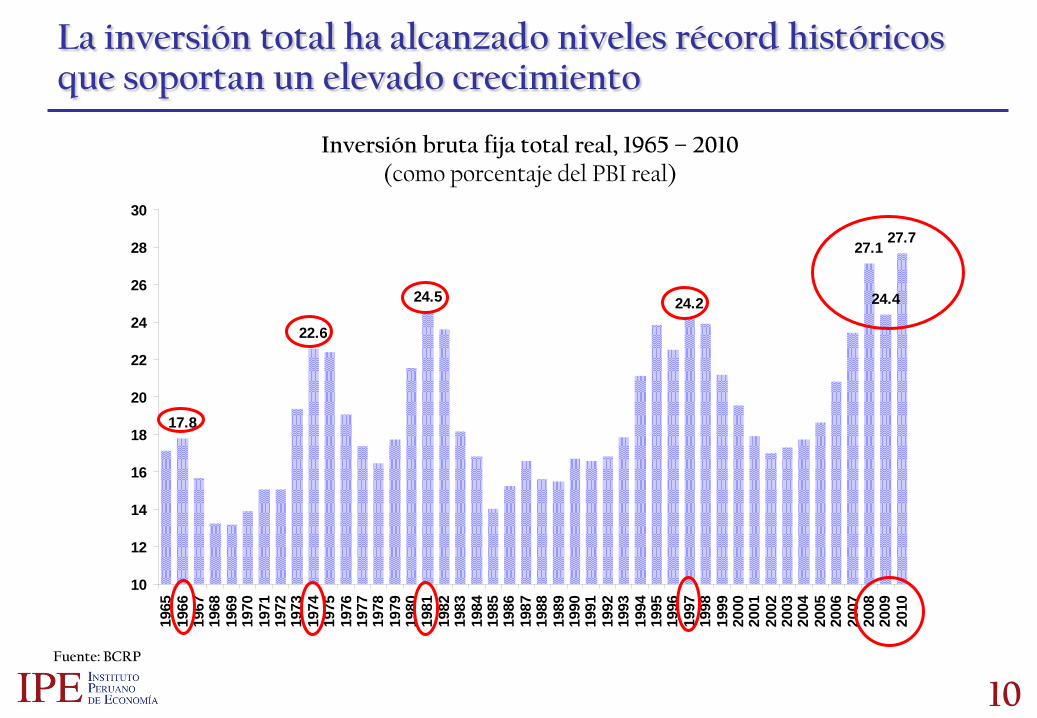

24.2

17.8

22.6

24.5

27.1

24.4

27.7

10

12

14

16

18

20

22

24

26

28

30

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

10

La inversión total ha alcanzado niveles récord históricos que soportan un elevado crecimiento

Fuente: BCRP

Inversión bruta fija total real, 1965 – 2010(como porcentaje del PBI real)

1111

• Visto el crecimiento económico del Perú,debemos analizar el crecimiento en las regiones.

• Si bien no hay la misma disponibilidad deinformación, tenemos hoy mucha másinformación que hace sólo unos años.

• La información disponible nos ayuda a entenderqué explica las diferencias en crecimiento entrelas regiones y entre diferentes periodos

12

El crecimiento económico ha sido elevado en casi todas las regiones, pero la performance relativa ha variado mucho…

Fuente: INEI

Tasa de crecimiento acumulado del Valor Agregado Bruto por regiones, 2001 - 2010(porcentaje)

2431

37 4146 50

55 55 56 56 58 5969 69 69 71 73 74 76 79

8388 90

106

120

0

20

40

60

80

100

120

140

Huan

cave

lica

Pasc

o

Caja

mar

ca

Huan

uco

Lore

to

Juni

n

Moq

uegu

a

Puno

Tacn

a

Anca

sh

Lam

baye

que

Ucay

ali

Piur

a

Apur

ímac

Tum

bes

Amaz

onas

Perú

Mad

re d

e Di

os

San

Mar

tín

Lim

a

Areq

uipa

La L

iber

tad

Ayac

ucho

Cusc

o

Ica

40.4% crecimiento mundial

13

1012 13 14

16 17 1721 21 22 22 22

24 2426 26 26 26 27

31 3133 33

36

40

0

5

10

15

20

25

30

35

40

45

Huan

cave

lica

Juni

n

Lam

baye

que

Pasc

o

Lore

to

Puno

Huan

uco

Ayac

ucho

Lim

a

Piur

a

Tacn

a

Perú

La L

iber

tad

Amaz

onas

Ucay

ali

Apur

ímac

San

Mar

tín

Areq

uipa

Anca

sh

Caja

mar

ca

Cusc

o

Mad

re d

e Di

os

Tum

bes

Ica

Moq

uegu

a

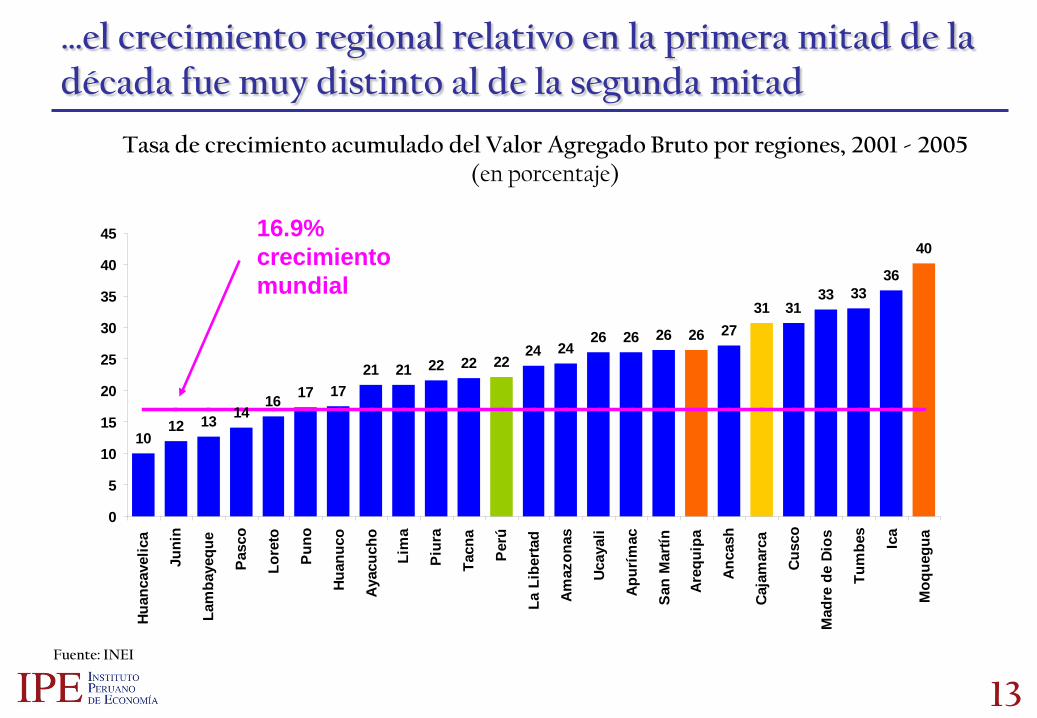

…el crecimiento regional relativo en la primera mitad de la década fue muy distinto al de la segunda mitad

Fuente: INEI

Tasa de crecimiento acumulado del Valor Agregado Bruto por regiones, 2001 - 2005(en porcentaje)

16.9% crecimiento mundial

1414

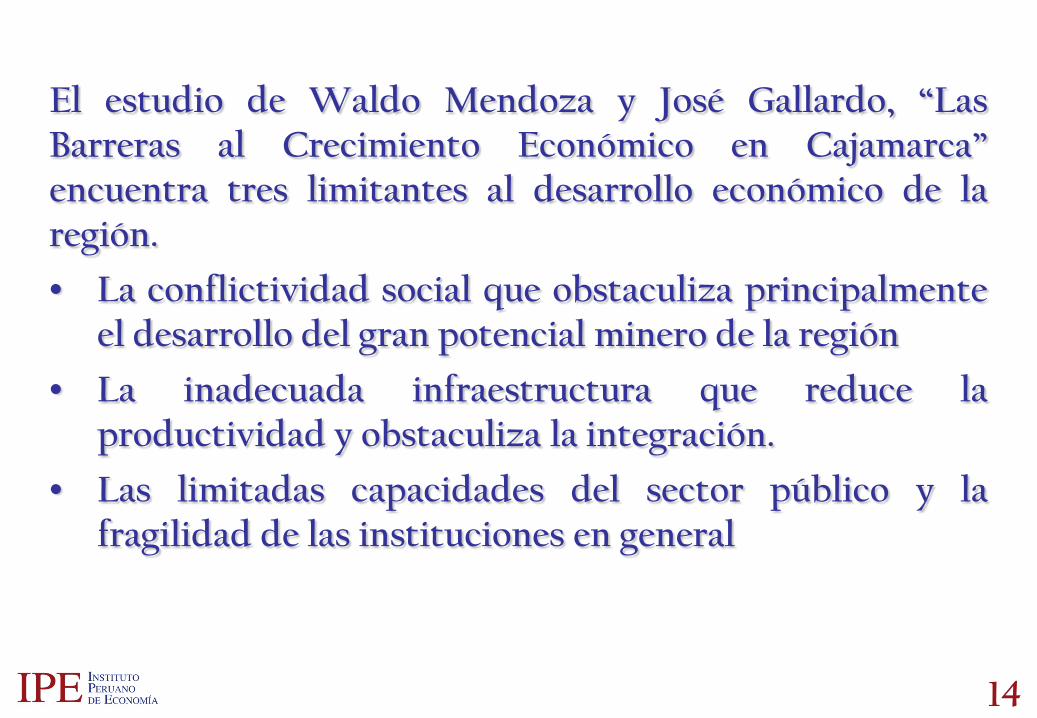

El estudio de Waldo Mendoza y José Gallardo, “LasBarreras al Crecimiento Económico en Cajamarca”encuentra tres limitantes al desarrollo económico de laregión.

• La conflictividad social que obstaculiza principalmenteel desarrollo del gran potencial minero de la región

• La inadecuada infraestructura que reduce laproductividad y obstaculiza la integración.

• Las limitadas capacidades del sector público y lafragilidad de las instituciones en general

1515

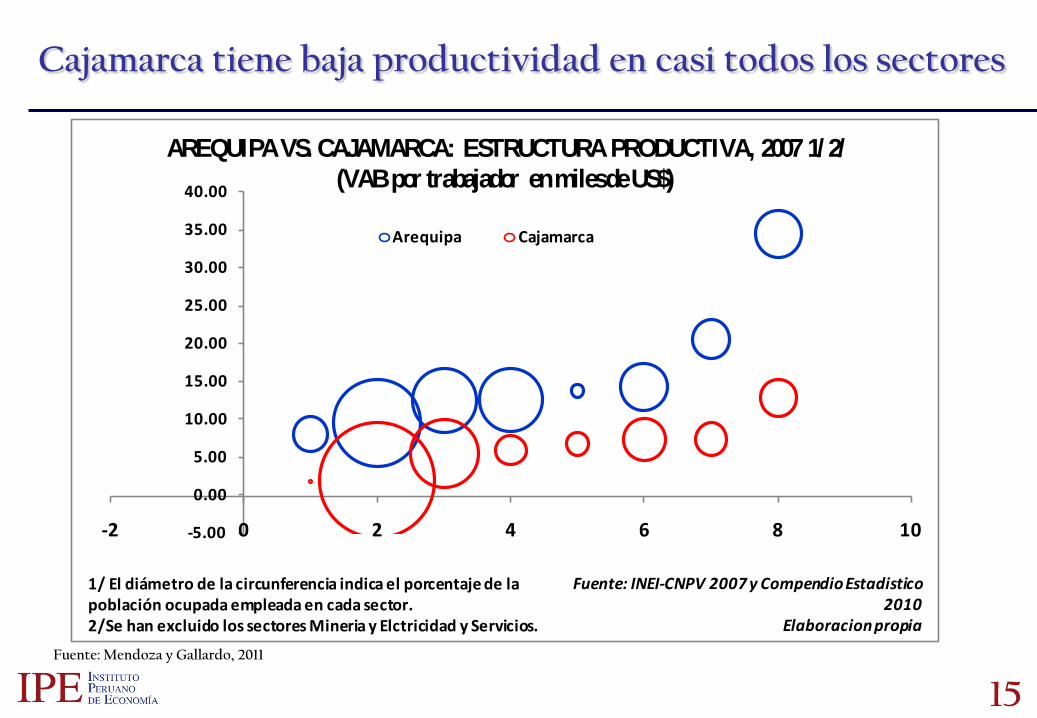

Cajamarca tiene baja productividad en casi todos los sectores

Fuente: Mendoza y Gallardo, 2011

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

-2 0 2 4 6 8 10

Arequipa Cajamarca

Fuente: INEI-CNPV 2007 y Compendio Estadistico 2010

Elaboracion propia

AREQUIPA VS. CAJAMARCA: ESTRUCTURAPRODUCTIVA, 2007 1/ 2/(VAB por trabajador en miles de US$)

1/ El diámetro de la circunferencia indica el porcentaje de la población ocupada empleada en cada sector.2/Se han excluido los sectores Mineria y Elctricidad y Servicios.

1616

Evolución del PBI real per cápita en Cajamarca, 1970 - 2009(índice 1970 = 100)

Fuente: Silva Lira (2003), INEI

0

100

200

300

400Período

IPeríodo

IIPeríodo

III

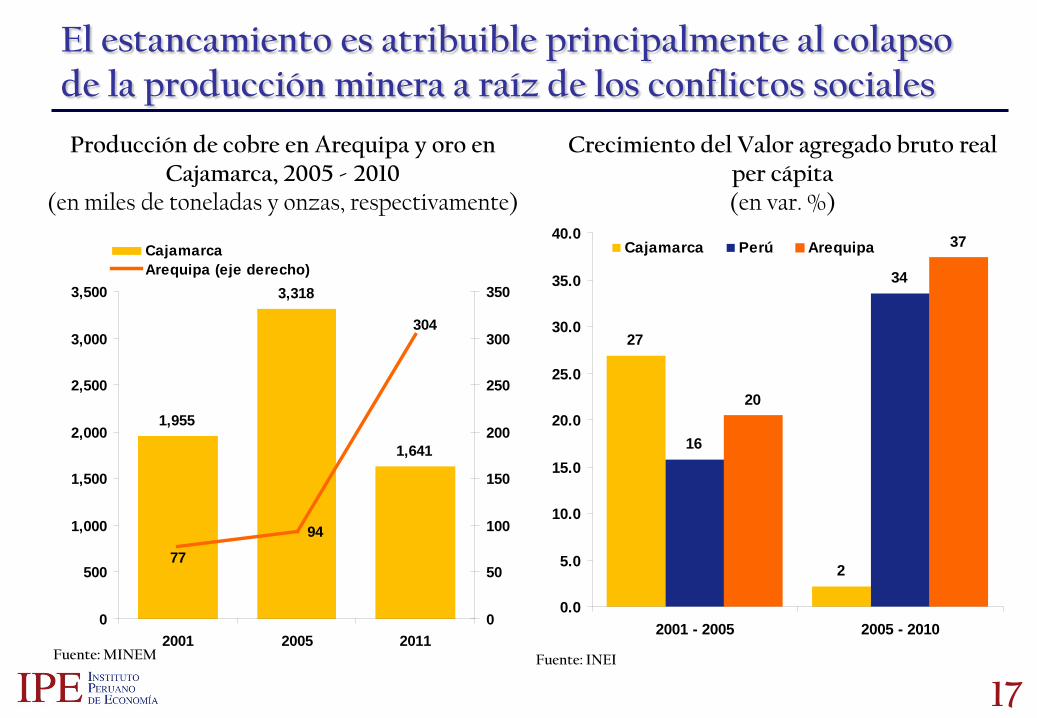

El PBI por habitante de Cajamarca se triplicó entre 1993 y el 2005 y se ha estancado desde entonces

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

1717

El estancamiento es atribuible principalmente al colapso de la producción minera a raíz de los conflictos sociales

Fuente: MINEM

Producción de cobre en Arequipa y oro en Cajamarca, 2005 - 2010

(en miles de toneladas y onzas, respectivamente)

Crecimiento del Valor agregado bruto real per cápita(en var. %)

Fuente: INEI

1,955

3,318

1,641

94

304

77

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2001 2005 20110

50

100

150

200

250

300

350

CajamarcaArequipa (eje derecho)

27

2

16

34

20

37

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

2001 - 2005 2005 - 2010

Cajamarca Perú Arequipa

1818

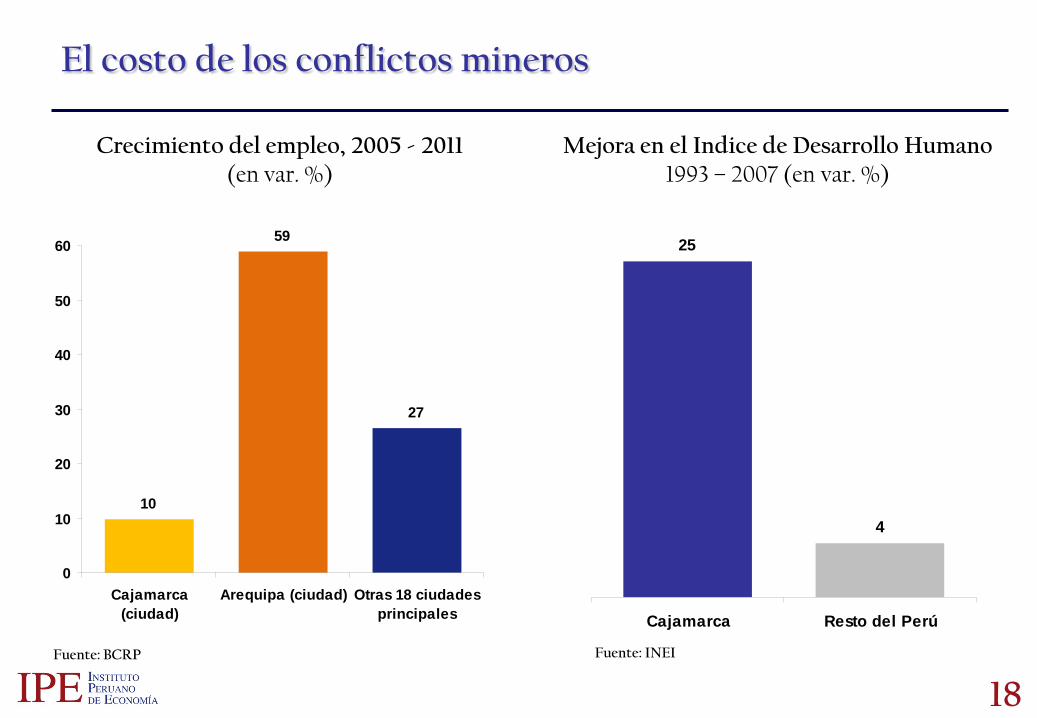

El costo de los conflictos mineros

Fuente: BCRP

Crecimiento del empleo, 2005 - 2011(en var. %)

10

59

27

0

10

20

30

40

50

60

Cajamarca(ciudad)

Arequipa (ciudad) Otras 18 ciudadesprincipales

Mejora en el Indice de Desarrollo Humano1993 – 2007 (en var. %)

25

4

Cajamarca Resto del Perú

Fuente: INEI

19

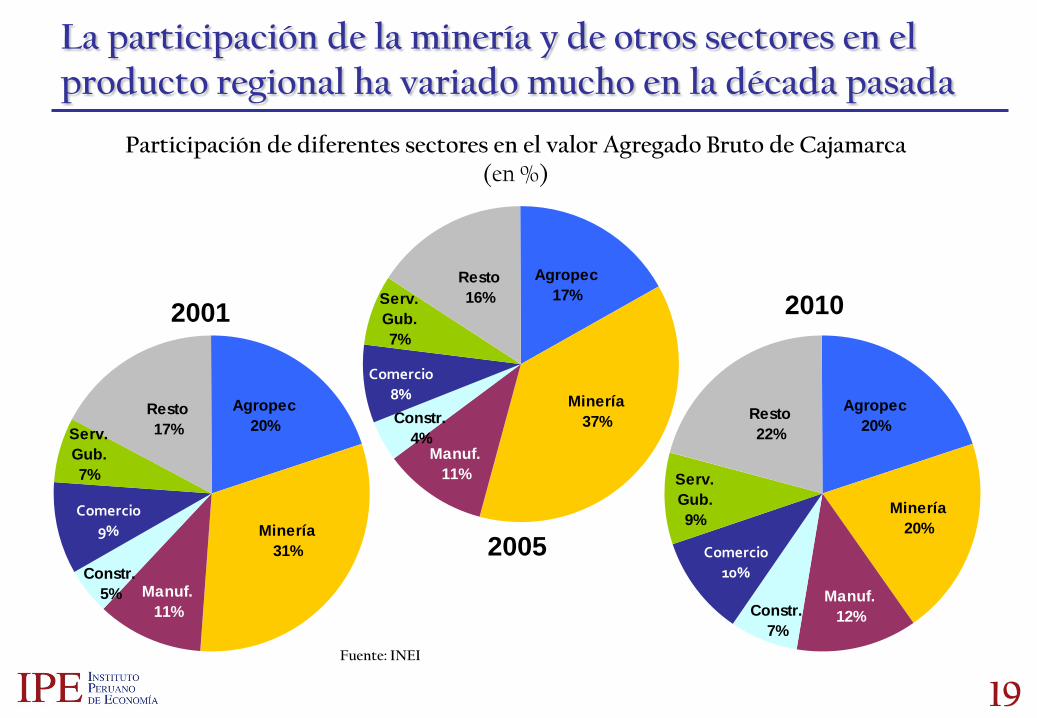

La participación de la minería y de otros sectores en el producto regional ha variado mucho en la década pasada

Fuente: INEI

Participación de diferentes sectores en el valor Agregado Bruto de Cajamarca (en %)

19

Constr.5%

Resto17%Serv.

Gub.7%

Comercio9%

Manuf.11%

Minería 31%

Agropec20%

Agropec17%

Minería 37%

Manuf.11%

Comercio8%

Serv. Gub.7%

Resto16%

Constr.4%

Constr.7%

Resto22%

Serv. Gub.9%

Comercio10%

Manuf.12%

Minería 20%

Agropec20%

2001 2010

2005

20

Variación del PBI Minero y No Minero, 2001-2010(var. % real)

Fuente: INEI

El contraste entre el comportamiento del producto minero y el no minero es notable

59.5

74.4

-11

52

-20-10

0

1020304050

607080

Cajamarca Perú

PBI MineroPBI No Minero

2121

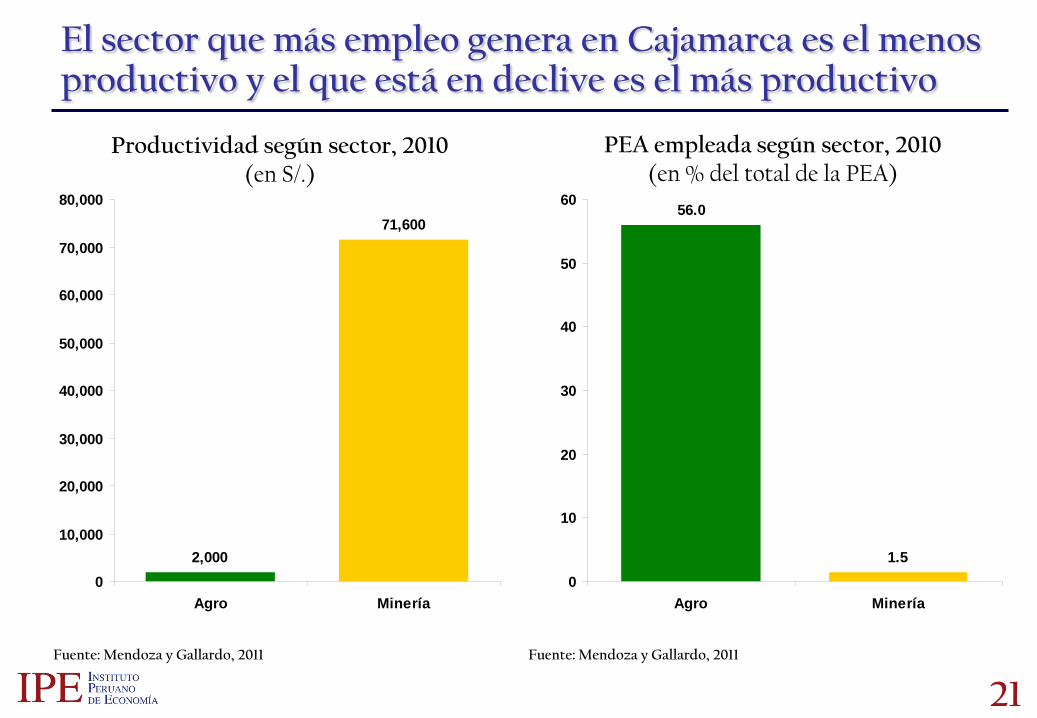

El sector que más empleo genera en Cajamarca es el menos productivo y el que está en declive es el más productivo

Fuente: Mendoza y Gallardo, 2011

Productividad según sector, 2010(en S/.)

PEA empleada según sector, 2010(en % del total de la PEA)

56.0

1.50

10

20

30

40

50

60

Agro Minería

Fuente: Mendoza y Gallardo, 2011

2,000

71,600

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

Agro Minería

22

¿La minería puede generar progreso social?

Para entender el efecto de la minería sobre el desarrollo y el bienestar de una región, se deben primero considerar plazos largos .

Un experimento ideal es analizar lo que ha pasado en la región más minera del Perú y contrastarlo con lo ocurrido en Cajamarca y en el Perú en general

2323

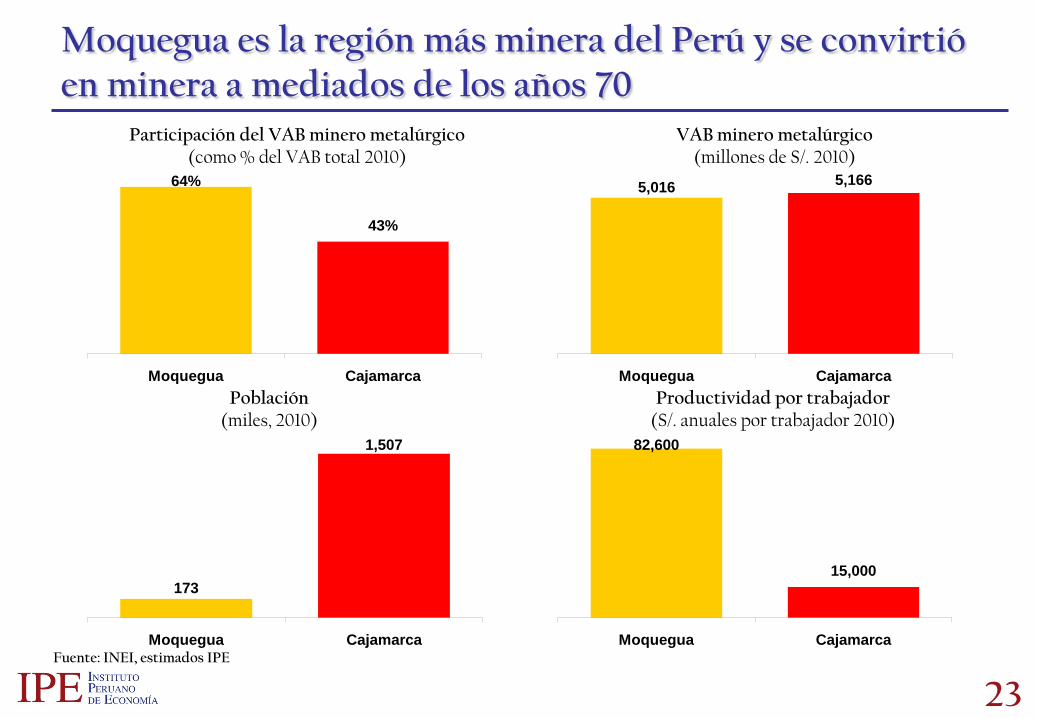

Moquegua es la región más minera del Perú y se convirtió en minera a mediados de los años 70

Fuente: INEI, estimados IPE

VAB minero metalúrgico(millones de S/. 2010)

Participación del VAB minero metalúrgico(como % del VAB total 2010)

1,507

173

Moquegua Cajamarca

15,000

82,600

Moquegua Cajamarca

Productividad por trabajador(S/. anuales por trabajador 2010)

Población(miles, 2010)

43%

64%

Moquegua Cajamarca

5,1665,016

Moquegua Cajamarca

2424

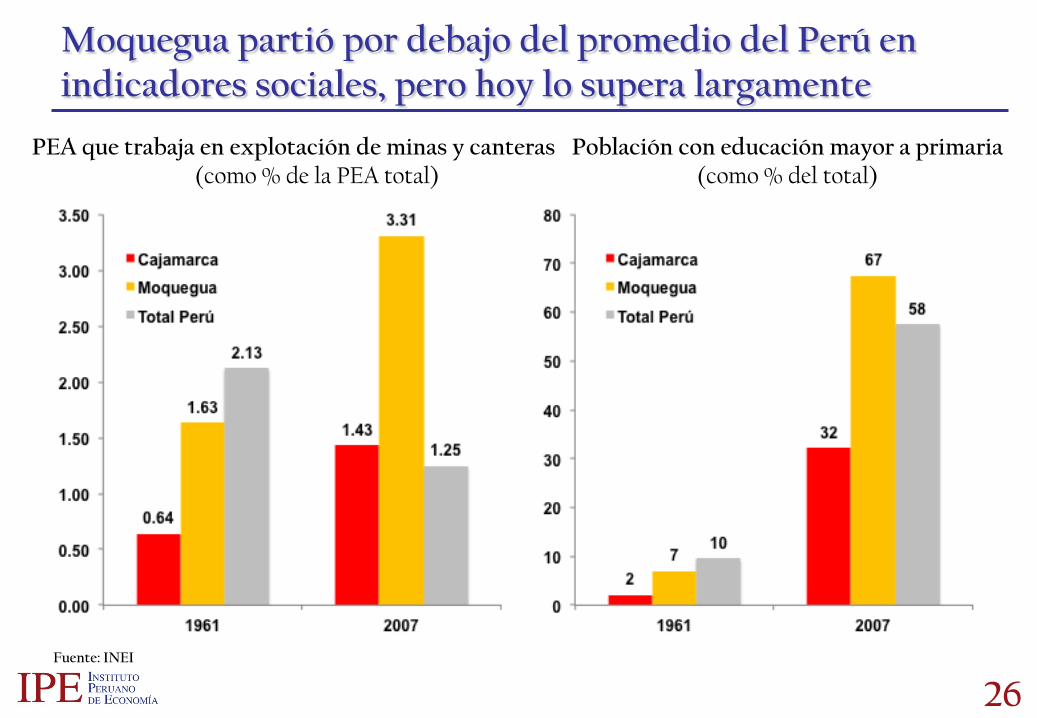

Moquegua partió por debajo del promedio del Perú en indicadores sociales, pero hoy lo supera largamente

Fuente: INEI

Viviendas con servicio de alumbrado eléctrico(como % del total)

Viviendas con paredes exteriores de ladrillos, cemento armado, bloques y piedra

(como % del total)

2525

Fuente: INEI

Leña utilizada como combustible en cocina(como % del total)

Servicio de agua dentro de la vivienda(como % del total)

Moquegua partió por debajo del promedio del Perú en indicadores sociales, pero hoy lo supera largamente

2626

Fuente: INEI

Población con educación mayor a primaria(como % del total)

PEA que trabaja en explotación de minas y canteras(como % de la PEA total)

Moquegua partió por debajo del promedio del Perú en indicadores sociales, pero hoy lo supera largamente

2727

La minería puede traer progreso porque, contrario a lo que se afirma, el valor agregado de la minería es elevado…

Precio promedio del cobre según tipo, 2010(en US$ centavos por libra)

Fuente: BCRP

0

40

80

120

160

200

240

280

320

360

400

Concentrado Refinado En alambrón

11 centavos 27 centavos

330 centavos

28

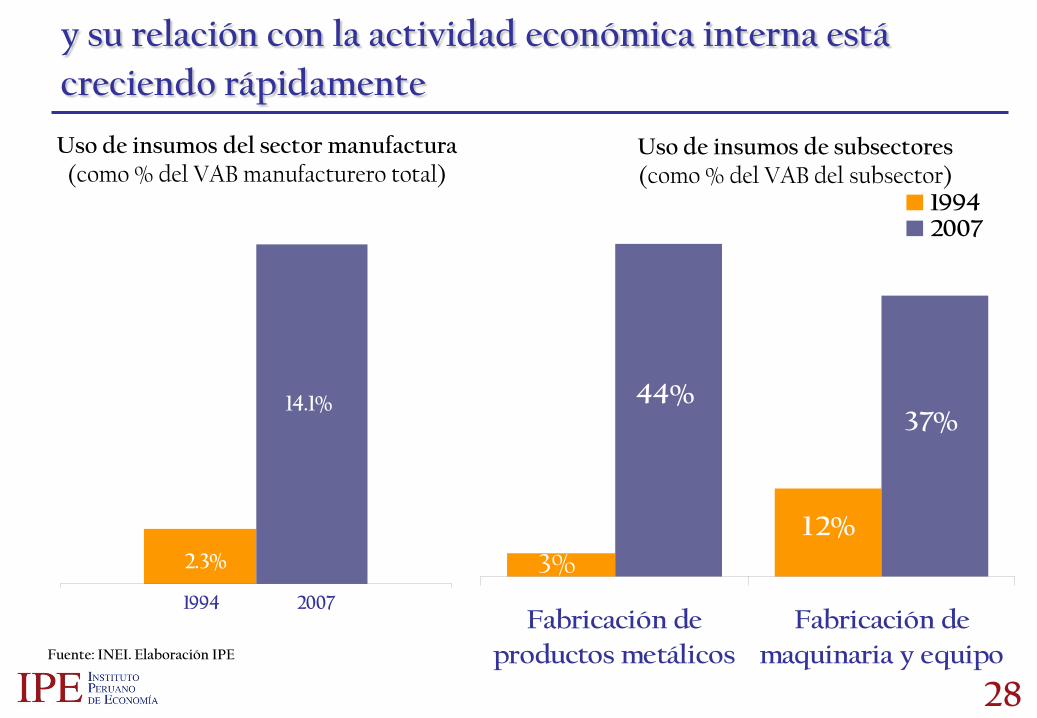

Uso de insumos del sector manufactura (como % del VAB manufacturero total)

Uso de insumos de subsectores (como % del VAB del subsector)

3%12%

37%44%

Fabricación deproductos metálicos

Fabricación demaquinaria y equipo

19942007

Fuente: INEI. Elaboración IPE

y su relación con la actividad económica interna está creciendo rápidamente

1

14.1%

2.3%

1994 2007

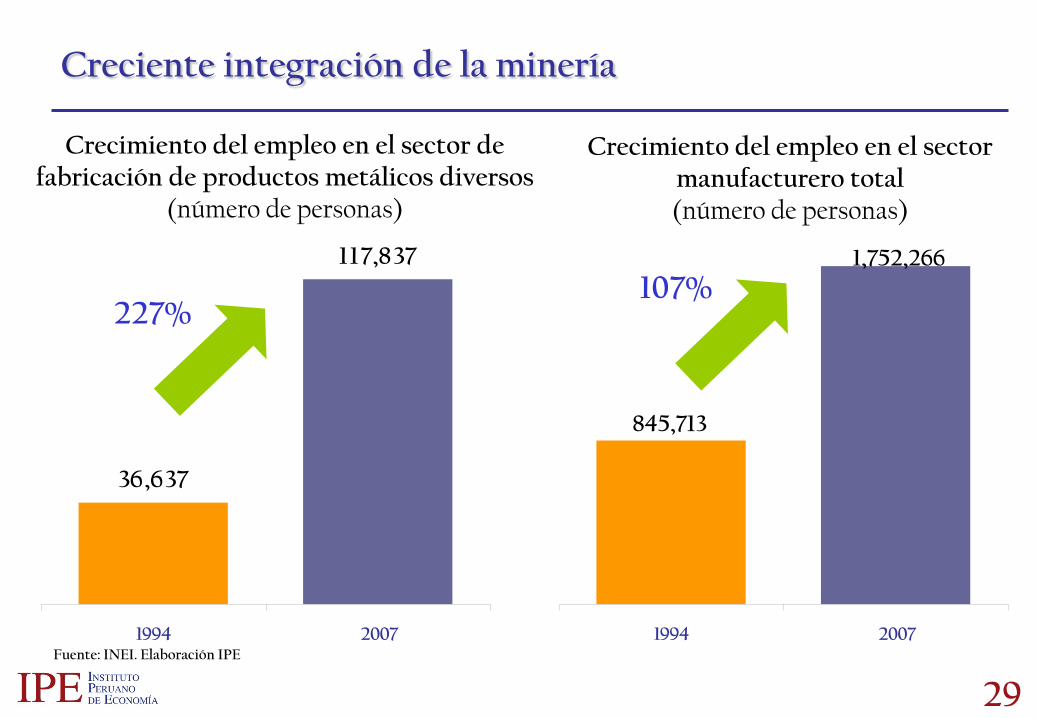

29

Crecimiento del empleo en el sector de fabricación de productos metálicos diversos

(número de personas)

Creciente integración de la minería

36,637

117,837

1994 2007

227%

Crecimiento del empleo en el sector manufacturero total (número de personas)

1994 2007

107%

845,713

1,752,266

Fuente: INEI. Elaboración IPE

3030

Empleo directo Empleo indirecto

MINERÍA

AGRICULTURA

1/6

Empleo directo e indirecto generado por sector

Fuente: INEI. Elaboración IPE

3131

Hay que saber aprovechar nuestras ventajas competitivas

Perú: Ranking en potencial minero mundial(en puesto*)

* Sobre: 71 paises (2009), 72 paises (2010), 79 paises (2011), 93 paises (2012).Fuente: Fraser Institute (2009 , 2010, 2011, 2012)

4

6

11

10

0

2

4

6

8

10

12

2009 2010 2011 2012

32

El Perú, y especialmente Cajamarca, tiene muchísimo por ganar, pero no se

logran los acuerdos necesarios para que se pueda crear riqueza en

beneficio de todos

33

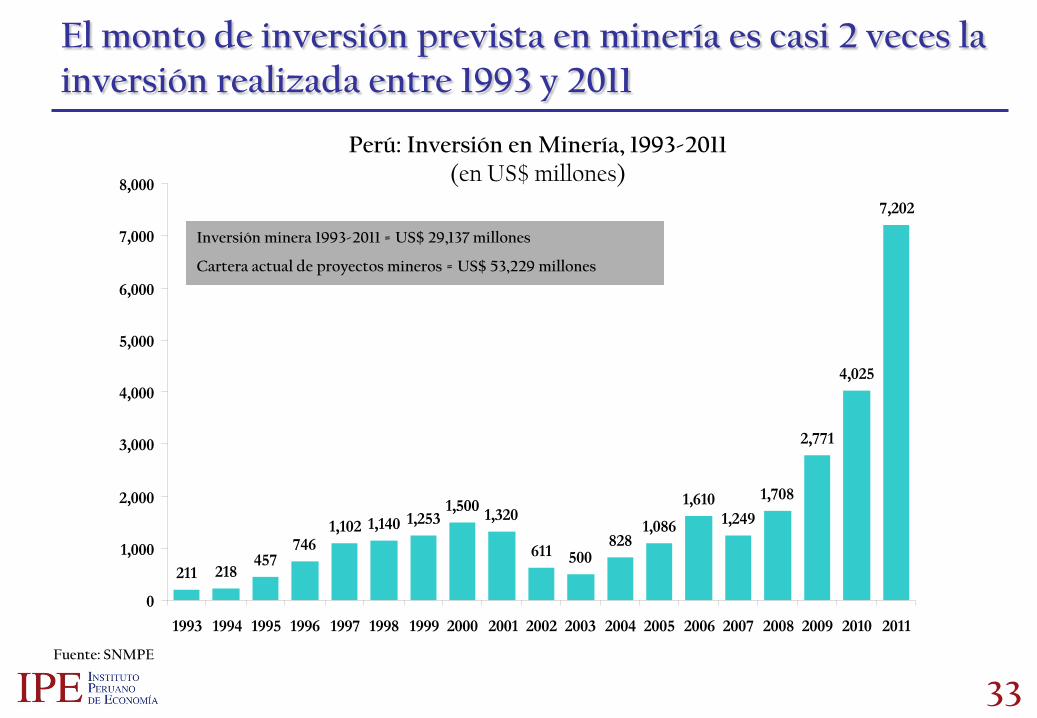

211 218457

7461,102 1,140 1,253

1,500 1,320

611 500828

1,086

1,6101,249

1,708

2,771

4,025

7,202

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

33

El monto de inversión prevista en minería es casi 2 veces la inversión realizada entre 1993 y 2011

Perú: Inversión en Minería, 1993-2011(en US$ millones)

Fuente: SNMPE

Inversión minera 1993-2011 = US$ 29,137 millones

Cartera actual de proyectos mineros = US$ 53,229 millones

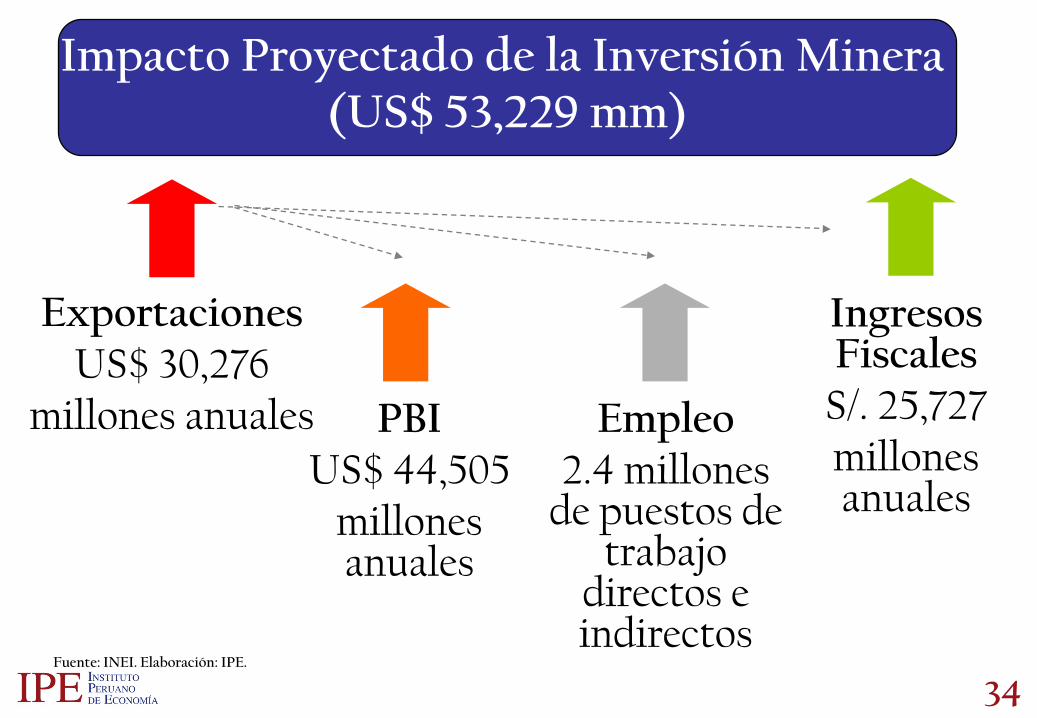

3434

Fuente: INEI. Elaboración: IPE.

ExportacionesUS$ 30,276

millones anuales PBIUS$ 44,505

millones anuales

Ingresos Fiscales

S/. 25,727millones anuales

Empleo2.4 millones

de puestos de trabajo

directos e indirectos

Impacto Proyectado de la Inversión Minera (US$ 53,229 mm)

35

¿Cuáles son los retos para sostener el crecimiento y consolidar el

desarrollo nacional y regional?

36

117

105

91

89

83

80

68

53

45

45

45

21

Innovación

Instituciones

Salud y educación primaria

Infraestructura

Disposición tecnológica

Eduación avanzada y capacitación

Sofistificación de los negocios

Eficiencia del mercado de bienes

Eficiencia del mercado de trabajo

Desarrollo del mercado financiero

Tamaño de mercado

Ambiente Macroeconómico

36

Fortalezas y debilidades: el ranking del Perú en el Índice Global de Competitividad

Fuente: WEF

Índice Global de Competitividad 2012 -2013 (WEF)(en puesto dentro del ranking de 142 economías)

3737

La mala infraestructura le cuesta mucho a Cajamarca y es el Estado quien debe liderar el esfuerzo por mejorarla

Fuente: Calderón y Servén (2004)

Cajamarca: Cobertura de servicios básicos 2011

(como porcentaje de hogares)

Perú: Impacto en la tasa de crecimiento anual del PBI de alcanzar el nivel de infraestructura

de Chile y Costa Rica(en puntos porcentuales)

1.7

3.0

0.5

0.5

Chile Costa Rica (líder)

Mejor calidadMayor stock

2.2

3.5

69%(puesto 16)

42%(puesto 24)

58%(puesto 19)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Agua Desague Electricidad

38

Cajamarca: Cobertura de servicios básicos, 2011(en porcentaje del total de hogares)

Cajamarca cuenta con mala infraestructura

Fuente: INEI

69%(puesto 16)

42%(puesto 24)

58%(puesto 19)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Agua Desague Electricidad

39

Principales retos del sector público para enfrentar los obstáculos al desarrollo económico

• Mejorar la calidad y efectividad de las políticas

públicas y de la inversión pública

• Disponer de recursos técnicos y financieros para

diseñar y ejecutar los proyectos.

• Asegurar el cumplimiento de las normas y, para quien

las cumpla, asegurar un clima de inversión favorable.

40

La ineficiencia estatal se constituye en un cuello de botella para el desarrollo económico

Source: WEF

Efectividad del gobierno (en ranking para 192 países)

8 11 1321

26

68 7278 81

104

114

Cana

dá

Aust

ralia

Hola

nda

Fran

cia

Chile

Pana

má

Méx

ico

Bras

il

Colo

mbi

a

Perú

Rep.

Dom

inic

ana

41

Obstáculos a la ejecución de la inversión

• Ausencia de un Estado eficiente y descentralizado

• Falta de institucionalidad

• Falta de recursos humanos

• Desconfianza de la población y desconocimiento de

la real naturaleza y alcance de los proyectos

42

1,680

2,343

0

500

1,000

1,500

2,000

2,500

2008 2010

42

El gobierno regional y los gobiernos locales tienen un presupuesto de más de 20% del producto de Cajamarca

Fuente: MEF

Valor agregado bruto de Cajamarca(en S/. corrientes)

Fuente: MEF

Presupuesto per cápita de Cajamarca(en S/. corrientes)

6,341

8,006

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2008 2010

26%39%

4343

Existen importantes recursos para financiar la labor estatal, buena parte provistos por la actividad minera

Fuente: MEF

Transferencias por canon y regalías mineras, 2008 - 2011

(como % del gasto ejecutado de inversiones)

Fuente: MEF

Transferencias por canon y regalías mineras per cápita, 2008 - 2011

(en S/.)

37.0

20.2

15.5

22.0

31.834.0

40.0

34.5

0

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011

PerúCajamarca

0

50

100

150

200

250

300

350

400

2008 2009 2010 2011

PerúCajamarca

44

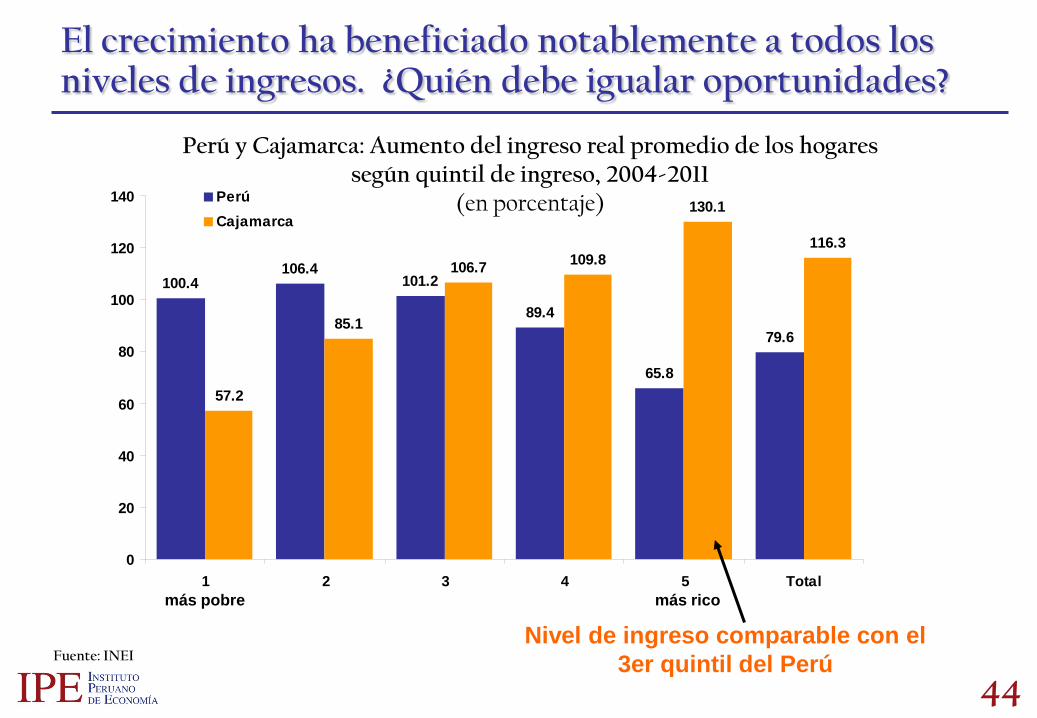

Perú y Cajamarca: Aumento del ingreso real promedio de los hogares según quintil de ingreso, 2004-2011

(en porcentaje)

El crecimiento ha beneficiado notablemente a todos los niveles de ingresos. ¿Quién debe igualar oportunidades?

Fuente: INEI

más pobre más rico

Nivel de ingreso comparable con el 3er quintil del Perú

100.4106.4

101.2

89.4

65.8

79.6

57.2

85.1

106.7 109.8

130.1

116.3

0

20

40

60

80

100

120

140

1 2 3 4 5 Total

PerúCajamarca

www.ipe.org.pe

IPE Opinión

Peruvian Economic Institute. Rights Reserved. Copyright 2012. Protected under copyright laws. Legislative Decree No. 822. Reproduction, forwarding or modification in whole or part without permission of the Peruvian Economic Institute.

4646

La mala calidad de la infraestructura es una tremenda desventaja competitiva, especialmente en Cajamarca

Ranking de la calidad de la infraestructura total en Chile y Perú, 2012

(1= mejor, 144 = peor)

Índice de calidad de la infraestructura total(1= subdesarrollado, 7= eficiente )

El Perú se ubica en el puesto 111

dentro del ranking de 144

economías

Fuente: WEF Global Competitiveness Report 2012-2013

111 111

100

87

74

58

31 34

23

68

53

30

0

20

40

60

80

100

120

Infra

estru

ctur

a to

tal

Puer

tos

Cam

inos

Líne

aste

lefó

nica

sfij

as

Ofe

rtael

ectri

cida

d

Líne

as

móv

iles

Perú

Chile6.6 6.5

5.6 5.45.1

4.44 3.9

3.4 3.4 3.4 3.4 3.22.8

0

1

2

3

4

5

6

7

Suiz

a

Sing

apur

EE.U

U.

Chile

Pana

má

Méx

ico

Urug

uay

Ecua

dor

Colo

mbi

a

Bras

il

Arge

ntin

a

Perú

Boliv

ia

Vene

zuel

a