Por PÁG. 8 Economista de Pictet WM PÁG. 5 El motor mejora ...

32

EL DIARIO DE LOS QUE TOMAN DECISIONES LUNES, 10 DE MAYO DE 2021 AÑO XVI. Nº 4.670 elSuperLunes Precio: 1,70€ Lidl mantiene un avance impa- rable en España. La cadena de supermercados alemana ha ce- rrado el primer trimestre del año con una cuota de mercado del 6,5%, frente al 5,7% que tenía ha- ce justo un año. PÁG. 13 Lidl gana cuota a todos sus rivales y consolida su tercera posición La cadena pasa del 5,7% al 6,5% hasta marzo Stellantis liderará el crecimiento del sector, que aspira a ganar 79.000 millones El sector del automóvil va recupe- rando la normalidad, a pesar de la pandemia y de la escasez de semi- conductores. Los resultados del pri- mer trimestre, que algunas compa- ñías ya han presentado, confirman la tendencia alcista desde que se anunció la llegada de las vacunas. Dicha recuperación se empezó a entrever a finales del pasado ejer- cicio, pero se han confirmado en el primer trimestre del año. Tan es así, que los principales consorcios au- tomovilísticos han cerrado los tres primeros meses de 2021 con resul- tados que han multiplicado por tres, por cinco, e incluso por 45 los lo- grados el año anterior. PÁG. 6 El motor mejora su previsión de beneficio para este año un 32% Los analistas destacan la reapertura de los locales y la vuelta de las competiciones suspendidas. PÁG. 21 EL DESCONFINAMIENTO DA ALAS AL JUEGO EN BOLSA Andorra ha desplegado todo su po- tencial de incentivos y apoyos pa- ra Grifols, que hace unos días anun- ció que instalará allí un centro de investigación sobre inmunología, que prevé abrir en 2023 y que será el que más barato salga a la multi- nancional catalana de hemoderiva- dos, que ya cuenta con diez centros de I+D en todo el mundo. PÁG. 10 Grifols abre su centro de I+D en Andorra a causa de los incentivos fiscales Tendrá sede gratuita y 200.000 euros al año EE España recaudaría lo mismo con un tipo único del 10% en el IVA PÁG. 24 El nuevo Programa de Garantía Ju- venil Plus se sustenta casi en su to- talidad en emplear a los jóvenes en las distintas administraciones de- pendientes del Estado, pero tam- bién de CCAA y entidades locales. De hecho, de los 745 millones que se destinarán al plan, la practica to- talidad se emplearán en firmar con- venios con aquellos organismos pú- blicos interesados, aunque también para empresas. PÁG. 25 El plan de empleo joven de Díaz se sustentará en los contratos públicos Los fondos irán a convenios con organismos Pelayo impulsa una empresa de renovables Construirá nueve plantas fotovoltaicas en los próximos dos años PÁG. 18 Alantra lanza un fondo para invertir en tecnología Quiere entrar en cerca de 30 empresas sin limitaciones territoriales PÁG. 14 Las franquicias de moda triunfan en el exterior 80 marcas españolas ya cuentan con pre- sencia internacional PÁG. 30 Un tercio de los españoles usa la plataforma de pagos Bizum en solo cinco años PÁG. 8 Señal clara de Biden con la desigualdad Por Thomas Costerg Economista de Pictet WM PÁG. 5 Stellantis 118% Daimler 85% Nissan 52% BMW 44% Renault 42% MAYORES INCREMENTOS BENEFICIOS PARA 2021

Transcript of Por PÁG. 8 Economista de Pictet WM PÁG. 5 El motor mejora ...

EL DIARIO DE LOS QUE TOMAN DECISIONES

LUNES, 10 DE MAYO DE 2021AÑO XVI. Nº 4.670elSuperLunes

Precio: 1,70€

Lidl mantiene un avance impa-rable en España. La cadena de supermercados alemana ha ce-rrado el primer trimestre del año con una cuota de mercado del 6,5%, frente al 5,7% que tenía ha-ce justo un año. PÁG. 13

Lidl gana cuota a todos sus rivales y consolida su tercera posiciónLa cadena pasa del 5,7% al 6,5% hasta marzoStellantis liderará el crecimiento del sector, que aspira a ganar 79.000 millones

El sector del automóvil va recupe-rando la normalidad, a pesar de la pandemia y de la escasez de semi-conductores. Los resultados del pri-mer trimestre, que algunas compa-ñías ya han presentado, confirman

la tendencia alcista desde que se anunció la llegada de las vacunas. Dicha recuperación se empezó a entrever a finales del pasado ejer-cicio, pero se han confirmado en el primer trimestre del año. Tan es así,

que los principales consorcios au-tomovilísticos han cerrado los tres primeros meses de 2021 con resul-tados que han multiplicado por tres, por cinco, e incluso por 45 los lo-grados el año anterior. PÁG. 6

El motor mejora su previsión de beneficio para este año un 32%

Los analistas destacan la reapertura de los locales y la vuelta de las competiciones suspendidas. PÁG. 21

EL DESCONFINAMIENTO DA ALAS AL JUEGO EN BOLSA

Andorra ha desplegado todo su po-tencial de incentivos y apoyos pa-ra Grifols, que hace unos días anun-ció que instalará allí un centro de investigación sobre inmunología,

que prevé abrir en 2023 y que será el que más barato salga a la multi-nancional catalana de hemoderiva-dos, que ya cuenta con diez centros de I+D en todo el mundo. PÁG. 10

Grifols abre su centro de I+D en Andorra a causa de los incentivos fiscalesTendrá sede gratuita y 200.000 euros al año

EE

España recaudaría lo mismo con un tipo único del 10% en el IVA PÁG. 24

El nuevo Programa de Garantía Ju-venil Plus se sustenta casi en su to-talidad en emplear a los jóvenes en las distintas administraciones de-pendientes del Estado, pero tam-bién de CCAA y entidades locales.

De hecho, de los 745 millones que se destinarán al plan, la practica to-talidad se emplearán en firmar con-venios con aquellos organismos pú-blicos interesados, aunque también para empresas. PÁG. 25

El plan de empleo joven de Díaz se sustentará en los contratos públicosLos fondos irán a convenios con organismos

Pelayo impulsa una empresa de renovables Construirá nueve plantas fotovoltaicas en los próximos dos años PÁG. 18

Alantra lanza un fondo para invertir en tecnología Quiere entrar en cerca de 30 empresas sin limitaciones territoriales PÁG. 14

Las franquicias de moda triunfan en el exterior 80 marcas españolas ya cuentan con pre-sencia internacional PÁG. 30

Un tercio de los españoles usa la plataforma de pagos Bizum en solo cinco años PÁG. 8

Señal clara de Biden con la desigualdad Por Thomas Costerg Economista de Pictet WM PÁG. 5

Stellantis 118% Daimler 85% Nissan 52% BMW 44% Renault 42%

MAYORES INCREMENTOS BENEFICIOS PARA 2021

LUNES, 10 DE MAYO DE 2021 EL ECONOMISTA

Opinión

2

PSOE en ese territorio. Todo ello vuelve a demostrar la enemistad que existe entre el presidente del Gobierno y Susana Díaz. Tanto es así que resulta bien conocido que Sánchez ni siquiera le coge las llamadas. Por eso motivo, co-mentan que Díaz se comunica con el Comité Electoral que diri-ge José Luis Ábalos para que le

Sin futuro para la ley de alquiler catalana Todo indica que el control de los precios de los alquileres que la Generalitat de Cataluña aprobó en 2020 tiene los días contados. Al menos esa es la idea que bara-jan los asesores jurídicos del Go-vern respecto a la ley vigente des-de octubre. “Existe un total con-vencimiento de que el Tribunal Constitucional la va a tumbar, se-guro. Hay que prepararse para ello”, dicen los asesores. Por lo que se comenta, el origen del pe-simismo que se respira en la Ge-neralitat está en la sentencia con-traria dictada por el mismo tribu-nal en febrero referida a otra norma, el decreto de alquiler so-cial de 2019. El Constitucional la anuló al entender que limita el derecho de propiedad y prevé medidas “coactivas, no volunta-rias”, para los dueños de pisos mediante un decreto ley, lo que es ilegal. “Este antecedente da a en-tender que los jueces también de-clararán inconstitucional el con-trol sobre los alquileres”, recono-cen en el entorno del consejero de Territorio de la Generalitat, Da-mià Calvet, que fue el impulsor de la medida. Las fuentes indican también que el convencimiento general de que la ley catalana ten-drá un corto futuro ha llegado también al sector inmobiliario que, dicen, está a la espera de la ya cercana sentencia del Constitu-cional para acometer inversiones.

¿Cómo se comunica Susana Díaz con Moncloa?

El segundo asalto de la batalla en-tre el sanchismo y el susanismo se dirimirá el próximo 13 de junio. Así lo ha decidido el propio Pe-dro Sánchez quien, tras el bata-cazo del partido en las autonómi-cas madrileñas, convocó las pri-marias andaluzas a toda prisa y sin avisar a la aún presidenta del

hagan llegar sus mensajes. Al me-nos ese fue el método al que Díaz recurrió para hacer saber a Sán-chez que luchará contra el candi-dato designado por Moncloa: el alcalde de Sevilla, Juan Espadas.

El turismo prevé perder uno de cada tres empleos

El Gobierno asegura que el Plan de Recuperación para el turismo generará 100.000 puestos de tra-bajo adicionales en esta industria. A pesar de ello, el pesimismo si-gue reinando en el sector, que considera que el plan del Ejecuti-vo “es optimista”. “Solo servirá para recuperar uno de cada tres empleos perdidos”, aseguran.

El Tsunami

Víctor Grifols PRESIDENTE NO EJECUTIVO GRIFOLS

Defensa contradictoria Grifols abrirá en Andorra su nue-vo centro de I+D para aprovechar los beneficios fiscales del Princi-pado. La decisión, muy legítima, sorprende por la férrea defensa de los directivos de la empresa del independentismo catalán.

Protagonistas Protagonistas Protagonistas Protagonistas

Jacobo Llanza RESP. ASSET MANAG. DE ALANTRA

Impulsa su diversificación Alantra da un paso más en la es-trategia de diversificación en su negocio con el lanzamiento de un fondo para invertir en cotizadas tecnológicas. El buen momento de este sector en bolsa aumenta las perspectivas del producto.

Ángel Nigorra DIRECTOR GENERAL DE BIZUM

Ràpido crecimiento Bizum ya cuenta con 15,5 millo-nes de usuarios en España. Todo un logro, máxime si se tiene en cuenta que la plataforma de pagos inmediatos ha logrado esa gran penetración tras solo cinco años desde su lanzamiento.

Claus Grande CONSEJERO DELEGADO LIDL ESP.

Gana cuota de mercado Lidl sigue creciendo en España y cierra el primer trimestre con una cuota de mercado del 6,5%, frente al 5,7% de hace un año. El distri-buidor gana terreno al resto de sus rivales y consolida la tercera posición en el sector.

Joaquín Pérez Rey SECRETARIO ESTADO DE EMPLEO

Ignora al sector privado Los 745 millones del plan de Em-pleo Joven del Ministerio de Tra-bajo se sustentarán exclusiva-mente en contratos públicos. El hecho de obviar la colaboración con el sector privado le resta un gran potencial a la iniciativa.

Protagonistas

El pulso de los lectores Una cosa está muy clara: el se-ñor Iglesias no tiene un pelo de tonto y solo por eso merece to-do mi respeto. Si abandona ahora la política es casi seguro que tiene algún otro negocio mucho más lucrativo en men-te. Según lo veo yo y si los ne-gocios le salen como él espera, en unos pocos años será más conservador que su actual né-mesis, el señor Abascal. @ ANÓNIMO

Se están cargando el PSOE, (su mejor versión socialdemócra-ta), aunque lo grave es que es-tán haciendo polvo a España (y a nosotros). @ QUE RAZÓN TIENE SR. LEGUINA.

El que insulta a alguien sea el que sea está demostrando que es una persona infeliz, que ex-presa su rabia del único mode-lo que sabe hacerlo. @ EL CAMINO DE LA VERDAD

¿Pero no decían que los im-puestos los van a pagar los ri-cos? Menos mal que estos im-puestos son resilientes, muy verdes, transversales y latera-les y con perspectiva de género para mantener el robusto escu-do social. Si no me sentiría muy engañado. @ FINANCIERO

Dentro de poco entramos en la fase del que usa es el que paga las carreteras. Muy bien, en-tonces yo que no uso la sani-dad pública, ni la educación pública, ni el Ejército ni un montón de cosas públicas, voy a dejar de pagar todo eso. @ ELMINISTROYSUSACOLITOS

Otra subida más y que casuali-dad justo en verano. @ BENITO

QuioscoLA TERCERA (CHILE)

La confianza de los consumidores se hunde

La mayor caída mensual de su historia es lo que se anotó en abril el Índice de Percepción del Consumidor (Ipeco), mos-trando el fuerte impacto del regreso de las cuarentenas y la incertidumbre sobre el empleo e ingresos. El indicador llegó en abril a 52,25 puntos, su nivel más bajo desde mayo de 2020, cuando se vivían los peores momentos de la pandemia en Chile (al menos en términos económicos), pasando del ni-vel considerado “pesimista” a “extremadamente pesimista”. El porcentaje implica además una caída de 35% en relación al nivel de marzo (80,56 pun-tos), un retroceso inédito des-de el inicio del índice, en 2001. De hecho, una de las mayores caídas (-33%) fue en octubre de 2019, por la crisis social.

EL COMERCIO (PERÚ)

La recaudación fiscal crece un 86,5%

La recaudación tributaria al-canzó en abril los 14.823 millo-nes de soles, lo que refleja un ascenso del 86,5% (7.061 millo-nes) frente al registro del mis-mo mes del año pasado, según la Superintendencia Nacional de Aduanas y de Administra-ción Tributaria (Sunat). Este incremento se debió, princi-palmente, al significativo cre-cimiento obtenido en los pagos por concepto de la campaña de Regularización del Impuesto a la Renta, especialmente en la minería, y al efecto generado por los retrasos en obligacio-nes tributarias que debían pa-garse en abril 2020.

El Comité Electoral es el canal que Díaz utiliza para hacer llegar sus mensajes a Sánchez

El consejero de Territorio de la Generalitat, Damià Calvet. LUIS MORENO

EL ECONOMISTA LUNES, 10 DE MAYO DE 2021 3

Opinión

presidente fundador Alfonso de Salas Fundado en 2006 EDITORIAL ECOPRENSA SA Dep. Legal: M-7853-2006

PARA CONTACTAR C/ Condesa de Venadito, 1. 28027. Madrid. Telf: 91 3246700 www.eleconomista.es/opinion

presidente editor: Gregorio Peña.

director general comercial: Juan Ramón Rodríguez.

director de operaciones y finanzas: David Atienza.

director gerente de internet: Rubén Santamaría.

director de productos especiales: Juanjo Santacana.

director de comunicación: Juan Carlos Serrano.

subdirectora de publicidad institucional: Nieves Amavizca.

directora de administración: Marisa Fernández.

elEconomista director: Amador G. Ayora. directores adjuntos: Joaquín Gómez y Javier Huerta. subdirector: Rubén Esteller. jefes de redacción: Isabel Acosta y Javier Romera. coordinadores: diseño: Pedro Vicente. normas y tributos: Xavier Gil Pecharromán. opinión: Ignacio Flores. bolsa e inversión: Isabel Blanco. fotografía: Pepo García. revistas digitales: Virginia Gonzalvo. infografía: Clemente Ortega. delegaciones: estados unidos: José Luis de Haro. cataluña: Estela López. país vasco: Maite Martínez. valencia: Ángel Álvarez. castilla y león: Rafael Daniel.

elEconomista.es director de diseño, producto y nuevos desarrollos: Javier E. Saralegui.

En clave empresarial

Una posible solución para el IVA españolSon conocidas las críticas que la UE ha dirigido a la ineficiencia que la tributación indirecta, en es-pecial el IVA, presenta en España. Bruselas nunca ha planteado este problema en términos simplis-tas, que animen a subir los tipos impositivos. Al con-trario, lo que la UE suele criticar es la excesiva com-plejidad que el IVA presenta en su estructura. Y, de hecho, existen estudios que evidencian cómo con-tando con un solo gravamen (el 10% que ahora co-rresponde al tipo reducido) se podría recaudar lo mismo que actualmente, incurriendo en menos cos-tes de gestión. Se trata de una posible solución a las deficiencias del IVA en nuestro país que evita toda tentación de subir el gravamen ordinario de este impuesto, lo que resultaría letal para el consumo.

320

160

0

-160

-320

-480

-640

-8002017 2018 2019 2020 2021

Señales positivas en el mercado laboralAfiliados a la Seguridad Social. Variación intermensual (miles)

elEconomistaFuente: CaixaBank Research, a partir de datos del MEySS.

El sector del automóvil presenta, a escala global, unas prometedoras expectativas ya desde el año pasado. Los analistas siempre dejaron claro que mantenía in-tacta su capacidad productiva, pese al bache que pa-ra el consumo supusieron la epidemia y las restriccio-nes de movilidad asociadas. En consecuencia, ya a fi-nales de 2020 se preveía que los grandes grupos de ambos lados del Atlántico, como Ford, Daimler y Volks-wagen, estaban en condiciones de duplicar ganancias en 2021 y llegar a los 65.000 millones. A la vista de có-mo se ha comportado el trimestre pasado es obvio que ese augurio se queda corto. No todas las marcas pre-sentaron aún los resultados relativos a dicho periodo, pero los ya conocidos muestran avances muy superio-res al 100% en términos interanuales. Por ello, una pre-dicción de beneficios por encima de 79.000 millones en el conjunto de 2021 se antoja completamente fac-tible, considerando la amplia disponibilidad de vacu-

nas y el ritmo al que avanza la in-munización de la población. Con todo, aunque la pandemia remi-ta, hay otros factores que convie-ne vigilar para que esta industria cumpla tan altas expectativas. Conviene recordar que aún no está resuelto el problema de la escasez de semiconductores pro-

cedentes de Asia. En Ford acaban de anunciar una re-baja de su producción hasta junio. El problema tam-bién afecta a Europa, donde nada se ha avanzado aún para mitigar la alta dependencia exterior que afecta a unos componentes, los chips, que resultan fundamen-tales para todos los coches actuales. Mientras la UE no fomente una industria de semiconductores, que asegure un mínimo suministro propio, la amenaza del desabastecimiento seguirá vigente.

El flanco aún débil del automóvil

El gráfico

Aseguradoras: necesaria diversificación Pelayo crea una filial de energías renovables, con la que desarrollará tres plantas solares entre este año y el próximo. La aseguradora ahonda así la tendencia ya abierta en su sector de invertir en un ám-bito, la transición ecológica, entre los más prometedores en el esce-nario posterior a la crisis. Ése es el caso también de Mapfre, con el reciente acuerdo que firmó con Iberdrola. No debe extrañar que la tendencia vaya a más considerando la necesidad que presentan las aseguradoras de diversificar su estrategia inversora. Su táctica tradi-cional de focalizar los recursos en la renta fija no le genera apenas ganancias desde hace años y carece de visos de cambiar. Las renova-bles no sólo ofrecen potencial para obtener mejores rentabilidades; además puede generar unos ingresos muy valiosos ahora que los in-gresos por pólizas, como las ligadas al automóvil, se resintieron por las restricciones a la movilidad.

Mejor expectativa para el sector del juego Las expectativas en bolsa de los grandes empresas globales de juego, como Kindred o Entain, dan un viraje de 180 grados. Los confina-mientos paralizaron las competiciones deportivas y, de ese modo, diezmaron el sector de las apuestas. Ahora la situación es completa-mente opuesta ya que el avance de las vacunaciones y el regreso de los torneos, como la Eurocopa este mismo verano, lo sitúan entre las más alcistas del Stoxx 600. Lejos de encontrar su techo, los analistas aún otorgan un potencial alcista de hasta el 30% para este tipo de firmas. Con todo, sería exagerado considerar que todo son ventajas para su actividad. Conviene recordar que el juego online se enfrenta a una legislación más restrictiva en la Unión Europea.

Alza aún posible de la morosidad bancaria Entre los puntos más positivos de los resultados de la banca españo-la en el primer trimestre, se encuentra la contención de los niveles de morosidad. Sólo tres entidades registran repuntes, siempre leves, mientras la media de impagos del sector apenas rebasa el 3% de la cartera crediticia. Con todo, el sector ha dado ejemplo al moderar su optimismo y recordar que en estos buenos resultados lo decisivo son las refinanciaciones o moratorias en vigor. Está por verse en el segundo semestre el efecto de la posible revisión de esas medidas.

BUENAS PERSPECTIVAS PARA EL RESTO DEL AÑO. La progresiva relajación de las restricciones a la movilidad y a la actividad han favorecido una recuperación del mercado laboral en abril, visible en la mejora de la afiliación y en la reducción de las personas afectadas por ERTE. Loa avances en la campaña de vacunación podría llevar a que la mejora mostrada el pasado mes se mantenga durante el resto del año.

Pese a sus buenas expectativas, esta industria aún afronta la amena-za del desabaste-cimiento de semi-conductores

La incoherencia que Grifols demuestraGrifols ubicará en Andorra su nuevo centro de I+D inmunológica. Todo apunta a que, a la hora de ele-gir esta ubicación, tuvo gran peso el benévolo régi-men fiscal del Principado, con un tipo en Socieda-des del 10% frente al 25% que rige en España. Se trata de un recurso para reducir la factura imposi-tiva de una empresa plenamente legal. Con todo, sorprende que precisamente Grifols lo emplee en detrimento de Cataluña. El laboratorio lleva años haciendo bandera de su compromiso con esa auto-nomía, refrendado incluso por la Generalitat con la concesión de su máxima distinción, la Creu de Sant Jordi. Ahora, sin embargo, no tiene problema en poner su catalanidad muy por detrás de las con-veniencias fiscales en su lista de prioridades.

La imagen

‘BOTELLONES’ MASIVOS TRAS EL FIN DEL ESTADO DE ALARMA. La noche del sábado al domingo las principales ciudades españolas vivieron ‘botellones’ masivos tras el fin del Estado de Alarma y el toque de queda. Las aglomeraciones de jóvenes, sin mascarillas ni medidas de seguridad, hizo intervenir a la Policía.

LUNES, 10 DE MAYO DE 2021 EL ECONOMISTA4

Opinión

¿Qué fue del intelecto de Albert Einstein? ¿Y del talento y genialidad de Leonardo Da Vinci? ¿Y del padre de la ciencia, Gali-

leo Galilei? Desde luego nada, absolutamen-te nada al lado de las mentes privilegiadas e iluminadas que en su día perfilaron aquellos trazos desdibujados del Plan de Reconstruc-ción en el hemiciclo, y so-bre cuyos rasgos ya dijimos que se trataba de una to-madura de pelo cuyo pro-pósito primordial era el de justificar una despropor-cionada elevación de im-puestos, y que luego, en su proceso de pulido, la altu-ra de miras de sus parido-res les lleva a engendrar el rimbombante Plan de Re-construcción, Resiliencia y Transformación.

Sobre ese Plan vamos conociendo fichas a modo de flases, pero desconocemos el intrín-gulis remitido a Bruselas, aunque ya nos ima-ginamos lo peor y que nada bueno puede con-tener. Ahora bien, los versículos que nos van soltando son desalentadores en grado sumo. Y solo hay atisbos de recuperación si llegan los fondos europeos, dejando de lado el papel de la iniciativa de nuestro sector privado y el empuje de nuestras empresas y profesiona-les. Es decir, que los de aquí, con toda la ener-

Economista y profesor (Universidad de Barcelona)

José María Gay de Liébana

PLAN DE DESTRUCCIÓN DE LA ECONOMÍA ESPAÑOLA

gía que aún nos resta, aparecemos como ton-tos inútiles.

Hablando claro, nos encontramos ante un cuento chino con lo del Plan de Recuperación porque en realidad se trata de un plan de des-trucción de la economía española, con unas subidas de impuestos épicas y fuera de con-texto que lastrarán el devenir económico, suc-cionando recursos del castigado sector priva-do para dar de mamar a las clases políticas y estatales extractivas, y azotando con tasas, gra-vámenes, cargas y toda suerte de peajes a la maltrecha población española. De paso, esas

cabezas pensantes capaces de engendrar el plan de des-trucción de la economía es-pañola arremeten sin pie-dad contra un sector clave como es el de la automo-ción de forma directa con la fiscalidad del diésel, más impuesto de circulación, de gases fluorados, y esta-bleciendo peajes en todo tipo de vías y carreteras, con lo que además se cas-

tiga al transporte, a empresas, autónomos y al ciudadano. Y, cómo no, además de subir im-puestos como el de sociedades y el de la ren-ta, Madrid constituye la diana para lanzar la cruzada de la armonización fiscal autonómi-ca, quebrando el espíritu de la tributación au-tonómica. En fin, que el objetivo del plan de destrucción es precisamente ése: destruir nues-tra economía y acallar sus gritos de libertad.

La falta de empatía entre los gobernantes y el mundo real se evidencia otra vez. Tal y co-mo están las cosas, empezar a aumentar im-

puestos este año y seguir haciéndolo en 2022 y 2023 no solo es un flaco favor a nuestra eco-nomía sino fuego a discreción para ir acaban-do con ella, de modo que el sector privado que-de arrasado en favor de un sector público que se erigiría en único protagonista económico y la mayoría de la ciudadanía quedaría a ex-pensas de los subsidios, de las pensiones y de las ayudas que Papá Estado tendría a bien con-ceder, a quien cada día rendiríamos pleitesía.

Veremos qué dice Bruselas ante ese progra-ma devastador de la economía española que va en la dirección contraria a lo que otros paí-ses están haciendo, con én-fasis particular en la Italia de Draghi en cuyo plan no solo no hay subidas de im-puestos sino bajadas y re-ducción de la cuña fiscal.

Empero, el gobierno pro-gresista, acuartelado en sus feudos monclovitas y en ca-soplones lejos de alcance del común de los mortales, que no pisa el mundo real, quiere contentar a Bruse-las por el frente peliagudo y dramático de las cuentas públicas que precipitan a nuestra eco-nomía hacia el más profundo de los abismos. Sus preclaras soluciones no apuntan hacia lo que es una exigencia ineludible: reducir el gas-to público por donde pacen demasiadas bo-cas que nada aportan y restan.

Para agradar a Bruselas se exhiben feroces y devoradoras ansias que cristalizan en toda suerte de tributos y gravámenes. ¿Por qué? Es-paña acumula una tenebrosa evolución del déficit público cuya hemorragia seguirá sin

atajarse en los próximos años. España está preñada de una deuda pública impagable con perspectiva insolvente. La llegada de los hi-potéticos fondos europeos de 140.000 millo-nes, que aproximadamente en su mitad serían a fondo perdido, como ayuda, y la otra mitad como préstamo blando, no suponen en abso-luto dinero gratis. Porque si el dinero que arri-be en forma de créditos desde Bruselas habrá que devolverlo en cómodos plazos, tal cuan-tía incrementará el saldo de nuestra deuda pú-blica y habrá que pagarlo. Y por lo que con-cierne a los 70.000 millones de ayudas, ese di-

nero, que Europa nos ha-brá entregado gracias a que se habrá endeudado en los mercados financieros, ten-drá que reintegrarse au-mentando nuestras contri-buciones a la UE. Como di-jimos en su día, los Estados “beneficiados” por tales ayudas a fondo perdido de-berán apechugar en el fu-turo con mayores aporta-ciones hacia Europa para

que la Comisión pueda devolver los dineros que los mercados le presten. De tal suerte, que el látigo de más cargas fiscales en España se irá intensificando en los próximos años.

Posiblemente, España tiene hoy el peor go-bierno que pudiera tener. Un mínimo de sen-tido común aconseja no solo un gobierno de concertación de fuerzas políticas que sumen, sino también la apremiante obligación de for-mar un gobierno de tecnócratas que salve a nuestro país de la hecatombe hacia la que se dirige, al estilo italiano bajo la batuta de Draghi.

Desconocemos los intríngulis del plan remitido a Bruselas, aunque nada bueno puede contener

Para agradar a la UE el proyecto exhibe feroces ansias que cristalizan en toda suerte de tributos

E l ecosistema empresarial no es ajeno a los graves problemas que afronta el pla-neta y la sociedad y, con el fin de formar

parte de la solución, está evolucionando a gran velocidad. Es conocido desde hace años que la respuesta empresarial se puede hacer des-de una cuádruple perspectiva:

1. Como una mera y simple respuesta a las presiones de los grupos sociales (reguladores, inversores, sindicatos…) que con ellas consi-guen respuestas defensivas, paliativas.

2. Como una respuesta táctica, movida por unas demandas de consumidores hoy preo-cupados por estos aspectos (pero que maña-na pueden haber cambiado de prioridades.

3. Como respuesta estratégica, entendien-do que los factores climáticos, medioambien-tales y los derivados de las problemáticas so-ciales generan riesgos para la viabilidad de las compañías a largo plazo, si estas no cuentan con estrategias adecuadas y planes de trans-formación hacia la sostenibilidad.

4. Como una respuesta innovadora, desde

Director de la Cátedra de Impacto Social de la Universidad Pontificia Comillas/ Socia de Management Solutions

C. Ballesteros / S. Díaz-Noriega

la búsqueda de nuevas soluciones de merca-do, diferentes, duraderas y eficaces que nacen desde el propósito empresarial, desde el con-vencimiento de que el fin último de la empre-sa es tanto optimizar el valor tanto para sus accionistas como para el resto de los grupos con los que se relaciona.

Ejemplos en este sentido pueden ser el ma-nifiesto del verano de 2019 de los líderes de la Bussiness Round Table o el discurso de Klaus Schwab (CEO del World Economic Forum) en la inauguración del Foro de Davos el pasa-do mes de febrero del 2020, en el que hizo referencia a este nuevo Capitalismo de Stakehoders según el que el fin último de la empresa ya no es sólo generar valor para sus accionistas, que por supuesto es un fin fun-damental y legítimo, sino contribuir al bienes-tar de todos los grupos de interés de la mis-ma: personas empleadas, clientes, proveedo-res, financiadores, administraciones públicas, territorio en el que está radicada...

Tradicionalmente, los esfuerzos de las em-presas para dar respuesta a estas necesidades sociales y medioambientales partían de los de-partamentos de RSC, que operaban de forma

aislada o no integrada en la toma de decisio-nes estratégicas o de negocio. Las empresas, cada vez más conscientes de su rol como agen-tes de cambio han ido superando este enfo-que, buscando aprovechar su capacidad de impacto para mejorar las comunidades y eco-sistemas en los que operan. Ahora son capa-ces de asumir un protagonismo en la adapta-ción de la economía a un entorno cambiante

y demandante de solucio-nes globales.

El modelo ESG ofrece un estándar de referencia para que las empresas re-enfoquen sus estrategias, identificando, midiendo e informando de sus impac-tos. En la práctica, la utili-zación por las empresas de estos modelos se ha orien-tado fundamentalmente a dar visibilidad externa a sus

acciones de sostenibilidad a través de cuestio-narios, memorias RSC, o información no fi-nanciera.

El impacto de estos principios ESG en la di-vulgación externa presenta sin duda una gran relevancia para las organizaciones. Sin em-bargo, la implantación de estos modelos en-caminada, hasta el momento, al ejercicio de reporting, ha desaprovechado en buena me-

dida la oportunidad de ofrecer una respuesta integral. Por este motivo, la Universidad Pon-tificia Comillas muestra diferentes maneras de transformar las actividades y los procesos empresariales, para integrar los factores ESG en la cadena de valor de las organizaciones. Planteamos un nuevo modelo en el que el pro-pósito social y medioambiental se integre en la estrategia corporativa de las compañías, de-sarrollando y ampliando el concepto de valor compartido planteado por los profesores de Harvard Porter y Kramer en 2006.

Las oportunidades que ofrece este nuevo paradigma pueden resultar atractivas y ren-tables para las compañías al desarrollar una ventaja competitiva centrada en los princi-pios ESG o alcanzar eficiencias operativas controlando mejor los costes indirectos, en-tre otras. Se trata de atender las externalida-des: elementos que hasta ahora han sido apa-rentemente ajenos a la gestión empresarial y que ahora se sitúan dentro de la esfera de con-trol de la empresa. El sistema ESG se convier-te así en un marco de referencia que, con sus principios, métricas y herramientas, permi-te a las organizaciones empresariales reenfo-car sus estrategias, transformar sus procesos y tomar decisiones que mejoren las condicio-nes de vida de los ciudadanos y la situación del planeta, mejorando a la vez los resultados del negocio.

Es necesario ofrecer una respuesta integral a los retos sociales y medioambientales

LAS EMPRESAS Y EL MODELO ESG INTEGRAL

EL ECONOMISTA LUNES, 10 DE MAYO DE 2021 5

Opinión

E l presidente de EEUU, Joe Biden, con su nuevo paquete de gastos, Plan de Fa-milias Americanas, se centra en políti-

cas de cuidado infantil y educación. Puede suponer 1,8 billones de dólares, además de créditos fiscales la próxima década. También ambiciona dos años gratuitos de universidad comunitaria y un programa nacional de ba-jas médicas.

Este plan se une al paquete de estímulo de 1,9 millones aprobado en marzo, financiado con nueva emisión de deuda. Además Biden anunció el 31 de marzo un paquete fiscal orientado a infraestructuras -Plan de Em-pleo Americano- de 2,3 billones de dólares, que se financiará en parte con aumento del impuesto de sociedades. De hecho, la medi-da fiscal más destacada es su aumento del 21% al 28%, revirtiendo en parte los recor-tes de Trump de 2017.

Ahora prevé que el Plan de Familias Ame-ricanas se financie en parte con subidas del tipo del impuesto sobre ganancias del capi-tal del 20% al 39,6%, igualando al marginal de la renta del trabajo. Si bien la subida de impuestos sobre ganancias del capital afec-

Economista de Pictet WM

Thomas Costerg

SEÑAL CLARA DE BIDEN CON LA DESIGUALDADtaría a personas que generan más de un mi-llón al año, la tasa impositiva marginal res-pecto a las personas físicas afecta a indivi-duos que ingresan más de 400.000 dólares al año. En cualquier caso, se trata de 0,3% de los contribuyentes, 500.000 individuos, co-mo Brian Deese, economista jefe del gabine-te de Biden, ha confirmado.

De hecho, este aumento, más que un in-tento de equilibrar cuentas públicas, es una señal de Biden respecto a abordar la desigualdad de ingresos. Según estimacio-nes de las propuestas en campaña presidencial el aumento del impuesto so-bre ganancias del capital recaudaría los próximos diez años alrededor de 180.000 millones y el del impuesto sobre la renta al-rededor de 150.000 millo-nes.

Ahora bien, a pesar de las subidas de im-puestos, los planes de gasto de Biden, pueden proporcionar impulso neto al crecimiento eco-nómico, aunque probablemente moderado, pues el gasto se distribuirá a lo largo de varios años y está más orientado a oferta que a de-manda. El mayor efecto a corto plazo es el pro-porcionado por el Plan votado en marzo, que supone cheques federales y aumento de be-

neficios de desempleo. Ello explica en parte nuestra previsión de crecimiento de 6,5% del PIB de EEUU este año, especialmente este se-gundo trimestre, a tasa anualizada ajustada estacionalmente de 10%. Esperamos se mo-dere en 2022 hasta 3% anualizado por desa-parición de apoyo fiscal y cautela entre los consumidores respecto a gastar ahorros acu-mulados durante la crisis pandémica.

Mientras, hay que tener en cuenta que se acerca el plazo para el te-cho de deuda, cantidad máxima de deuda del go-bierno de EEUU, el 31 de julio. Algunos republica-nos han mostrado interés en obtener concesiones respecto a otras leyes. Por su parte los demócratas pueden querer esperar hasta la fecha límite antes de aprobar aspectos más

controvertidos, incluyendo la reversión de recortes de impuestos y esta dinámica entre republicanos y demócratas puede perjudi-car la confianza de empresas y consumido-res al contribuir a la incertidumbre.

Más aún, los planes de Biden se acumulan en el Congreso, pues cada propuesta requie-re considerable escrutinio. Son tan amplios, pues abarcan políticas sociales, transición verde, infraestructuras tradicionales, educa-

ción, que existe riesgo de confusión. Ade-más, el Congreso de EEUU suele tener más apetito por gastar que aumentar impuestos. Entre demócratas parece haber apoyo im-plícito siempre que no recaigan sobre la cla-se media, respetando la promesa en campa-ña de Biden. Pero es poco probable que el Congreso vote los planes antes de Agosto, más bien Octubre/Noviembre. Además, a partir del próximo año, comienza la campa-ña electoral de elecciones de mitad de man-dato que se celebrarán en noviembre de 2022. Así que desde planes iniciales a legislación predecimos cierta moderación del aumento de gasto y los impuestos.

Dicho esto, la determinación de Biden pa-ra imponer mayores impuestos a empresas y los ricos no debe subestimarse y algunas subidas pueden materializarse a finales de este año. Algunos republicanos han propues-to un plan alternativo de infraestructuras de 570.000 millones, que evite aumento del im-puesto de sociedades, pero la reacción de los demócratas ha sido mixta. El caso es que las reuniones programadas de Biden con líde-res republicanos los próximos días proba-blemente tiene más que ver con una corte-sía que con intención real de trabajar con ellos y comprometerse en planes de gasto. Ya ocurrió que el paquete de marzo de 2021 fue aprobado sin apoyo de los republicanos del Senado.

Solo el 0,3% de los contribuyentes se ve afectado por el alza fiscal del presidente

N unca una pandemia había golpeado a una sociedad tan globalizada e inter-dependiente. Según la Organización

Mundial del Comercio, más de dos tercios del comercio se produce a través de cadenas de valor globales (CGV), en las que los produc-tos se elaboran en varios países diferentes pa-ra aprovechar la economía de escala y la pro-ducción de menor coste.

El mundo depende en gran medida de las cadenas de suministro, especialmente para asegurar que productos de primera necesi-dad lleguen a las personas alrededor del mun-do. En el contexto actual, el objetivo de todo gobierno y administración pública es el de poder abastecer a sus respectivas poblacio-nes con la vacuna de la Covid-19 para así lle-gar a una situación de nueva normalidad y reactivar la economía lo antes posible.

Pero no es tarea fácil. Debido a la presión de la demanda global de vacunas y el corto espacio temporal con el que cuenta, la cade-na logística ha llegado a una situación com-plicada y desafiante a varios niveles. Y el re-sultado, si no se aúnan los esfuerzos, puede ser devastador tanto en términos económi-cos como de calidad de vida de las personas.

La capacidad de desarrollar rápidamente la resiliencia de la cadena de suministro nun-ca había sido tan esencial. Optimizar y refor-

Director de Ventas en el Sur de Europa de Manhattan Associates

Jacky Marolleau

zar las cadenas de suministro globales para permitir un mayor volumen de bienes y ser-vicios en movimiento de forma más rápida y segura, y reponerse ante las adversidades, constituye el último reto de la industria para asegurar que las vacunas lleguen a escala glo-bal.

La pandemia ha obligado a las empresas farmacéuticas, a los gobier-nos y a los expertos en lo-gística a poner en marcha rápidamente una cadena de suministro de enorme envergadura para suminis-trar un producto a una par-te importante de la pobla-ción mundial de casi 8.000 millones de personas. El esfuerzo no ha hecho más que empezar y tiene que ampliarse rápidamente pa-ra lograr cierta normalidad social y empresa-rial.

La urgencia tiende a desencadenar las peo-res amenazas para la cadena de suministro global, como la delincuencia y la corrupción. Además, las amenazas nacionales, regiona-les y locales no son las únicas que hay que te-ner en cuenta: ahora, también existen las ame-nazas digitales. Sin ir más lejos, este mismo año, medios de todo el mundo anunciaban que la cadena de suministro necesaria para distribuir la vacuna había sufrido una cam-paña global de phishing.

A esto se suma que la cadena de suminis-tro global es más compleja que nunca: dispo-ne de un gran número de actores diferentes,

siendo la cantidad de procesos a sincronizar cada vez mayor. También a nivel tecnológico estos son cada vez más exigentes. ¿Cómo de-bería estar diseñada la cadena de suministro para no fallar en momentos tan críticos co-mo el actual?

El valor diferencial está en diseñar una ca-dena de suministro integrada, que va desde

la garantía de cumplimien-to de las normativas loca-les y las medidas en el ám-bito de la fabricación, pa-sando por los diferentes niveles de aprobación ne-cesarios para trasladar de-terminados medicamen-tos de un almacén a otro, llegando hasta los elemen-tos de seguimiento y loca-lización necesarios en el transporte de vacunas y

productos farmacéuticos. Por ejemplo, en el caso de las vacunas, es-

tas requieren temperaturas muy bajas duran-te el transporte y el almacenamiento. No es algo que pueda meterse simplemente en una caja y enviarse a través de una compañía de transporte común, sino que se necesitan su-ministros a gran escala.

En este sentido, un componente clave de la resiliencia de la cadena de suministro en la era digital y en continua transformación su-pone combinar de toda la demanda, la ofer-ta, la mano de obra, la distribución y la auto-matización en un instrumento de precisión de la eficiencia en todas las instalaciones de la red, independientemente del tamaño físi-

co, la velocidad o el volumen. Puede transfor-mar lo que una instalación de distribución es capaz de hacer en un orden de magnitud.

Además, la cadena de suministro necesita la inteligencia aumentada de la IA y el apren-dizaje automático para navegar por los volú-menes crecientes, pero también necesita in-volucrar su mano de obra e integrar las capa-cidades de automatización y robótica para garantizar la máxima eficiencia y niveles de seguridad en sus almacenes y centros de dis-tribución.

Por otro lado, la falta de visibilidad del trans-porte, la volatilidad de los precios del com-bustible, la reducción de la capacidad, los nue-vos aranceles, las normativas gubernamen-tales y los protocolos de bloqueo internacio-nales han contribuido a aumentar los costes y la presión sobre los márgenes. Por lo tanto, los sistemas de gestión del transporte deben ser más flexibles y responder a las presiones de los precios y los servicios para armonizar la gestión de la logística de entrada y salida.

El año 2020 demostró que la continuidad de la cadena de suministro no se debe dar por sentada. Durante la crisis de la Covid-19 ha sido imprescindible poder responder a los a cambios impredecibles de la demanda en ca-da mercado. Ahora, la distribución de vacu-nas representa la importancia de las cadenas de suministro globales, también en el futuro.

¿La conclusión? Es necesario activar rá-pidamente una cadena de suministro glo-bal integrada para la vacuna y que, al mis-mo tiempo, pueda sentar las bases para que otras puedan aguantar y superar los desa-fíos del futuro.

La gestión del transporte debe ser más flexible y responder a la presión de precios

LA RESILIENCIA DE LA CADENA DE SUMINISTRO

LUNES, 10 DE MAYO DE 2021 EL ECONOMISTA

Empresas & Finanzas6 Web: www.eleconomista.es E-mail: [email protected]

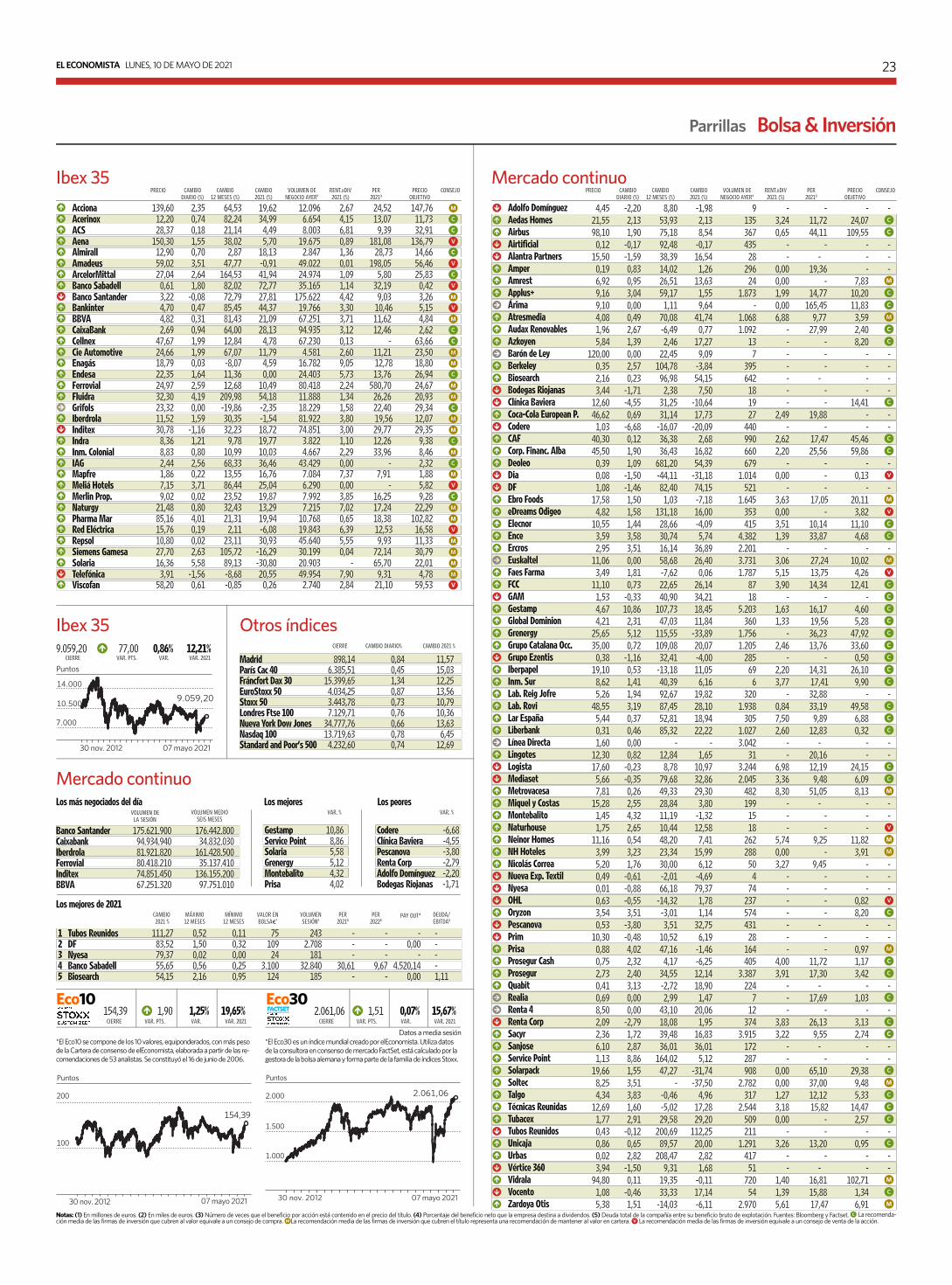

Ankor Tejero MADRID.

El sector del automóvil, poco a po-co, va recuperando la normalidad, a pesar de la pandemia y de la es-casez de semiconductores que pa-dece toda la industria. Los resulta-dos del primer trimestre, que algu-nas compañías ya han presentado, confirman la tendencia alcista que vive la automoción desde que se anunció la llegada de las vacunas. Dicha recuperación se empezó a entrever a finales del pasado ejer-cicio, pero se han confirmado en el primer trimestre del año. Tan es así, que los principales consorcios au-tomovilísticos han cerrado los tres primeros meses de 2021 con resul-tados que se han multiplicado por tres, por cinco, e incluso por 45 los logrados en el mismo periodo del año anterior.

Desde que se anunció la vacuna de Pfizer, el consenso de mercado de FactSet estimaba que las princi-pales automovilísticas cerrarían el ejercicio 2021 con un beneficio ne-to conjunto de 59.642 millones de euros. Ahora, con el avance de los ritmos de vacunación, la previsión es que las ganancias superen los 79.000 millones de euros, lo que su-

pondría un incremento del 32,4%. Daimler ha sido el consorcio que

más ha incrementado su beneficio neto en el periodo comprendido en-tre enero y marzo. El grupo alemán, propietario de las marcas Merce-des-Benz y smart, logró 4.290 mi-llones de euros, cifra que contrasta con los 94 millones de beneficio del mismo periodo del ejercicio ante-rior. Y es que en el primer trimes-tre de 2020 la industria de la auto-moción paralizó su actividad en las plantas europeas debido al avance de la pandemia. Por aquel enton-ces, China, principal mercado mun-dial, empezaba a recuperar cierta actividad, pero distaba mucho de ser completa.

No obstante, pese a estos buenos números en los primeros meses de 2021, las automovilísticas son cons-cientes de las dificultades a las que

Fuente: FactSet. (*) Datos a 6 de mayo. elEconomista

Los grupos europeos resurgen con fueza con las vacunas Estimaciones para los 12 grupos automovilísticos que más ingresarán en 2021 en todo el mundo

Volkswagen liderará el sector en ingresos en 2021 y 2022

EMPRESA

Renault

Tesla

Suzuki

Volkswagen

Toyota

General Motors

Honda

Ford

Sector en conjunto

435

3.184

1.103

11.025

15.248

5.896

4.519

3.359

59.642

ESTIMACIÓN BENEFICIONETO 2021 A 1 DE NOV.

(MILLONES DE €)

42

34

22

22

17

13

11

6

32

MEJORA (%)

617

4.262

1.345

13.417

17.779

6.634

5.025

3.563

79.012

ESTIMACIÓN BENEFICIONETO ACTUAL

(MILLONES DE €)

EMPRESA PAÍS REC.

Volkswagen

Toyota

Daimler (Mercedes)

Stellantis

Ford

General Motors

Honda

BMW

Nissan

Renault

Tesla

Suzuki

249.324

228.277

171.402

152.772

120.698

112.016

110.505

107.528

69.650

48.845

41.446

27.381

ESTIMACIÓNESDE VENTAS 2021(MILLONES DE €)

263.245

240.018

181.535

164.645

134.150

124.908

115.775

115.427

73.202

52.687

56.106

29.372

ESTIMACIÓNESDE VENTAS 2022(MILLONES DE €)

121.053

207.464

77.820

46.531

38.564

69.423

45.694

54.164

18.088

10.170

529.012

16.099

CAPITALIZACIÓN(MILLONES DE €)

Stellantis

Recomendación del consenso de mercado: Comprar Mantener Vender

ESTI. BENEFICIO NETO 2021A 1 DE NOV. (MILL. DE €)

ESTIMACIÓN BENEFICIO NETO ACTUAL (MILL. DE €)

MEJORA (%)

3.295

118

7.171

Daimler (Mercedes)

ESTI. BENEFICIO NETO 2021A 1 DE NOV. (MILL. DE €)

ESTIMACIÓN BENEFICIO NETO ACTUAL (MILL. DE €)

MEJORA (%)

5.994

85

11.079

Nissan

ESTI. BENEFICIO NETO 2021A 1 DE NOV. (MILL. DE €)

ESTIMACIÓN BENEFICIO NETO ACTUAL (MILL. DE €)

MEJORA (%)

709

52

1.079

BMW

ESTI. BENEFICIO NETO 2021A 1 DE NOV. (MILL. DE €)

ESTIMACIÓN BENEFICIO NETO ACTUAL (MILL. DE €)

MEJORA (%)

4.874

44

7.042

cuando se anunció la llegada de la vacuna de Pfizer el consenso de mercado esperaba que los benefi-cios alcanzasen los 3.295 millones de euros, ahora la previsión es que las ganancias alcancen los 7.171 mi-llones de euros, más del doble.

Semiconductores Ahora bien, el mandamás de Ste-llantis, el portugués Carlos Tavares, fue el primero en advertir que la crisis de los semiconductores se alargaría hasta 2022. El grupo pre-vé que las regiones donde opera se mantengan sin cambios, con un in-cremento en la cifra de negocio del 8% en Norteamérica, un 20% en Suramérica y un 10% más en Euro-pa. Además, Stellantis ha confirma-do el objetivo de lograr un margen operativo ajustado de entre el 5,5% y el 7,5%, siempre y cuando no ha-ya “bloqueos significativos” rela-cionados con el Covid-19.

Le seguirá Daimler, cuyo benefi-cio neto se incrementará un 85% respecto al anuncio del antídoto de Pfizer, hasta alcanzar los 11.079 mi-llones de euros. El grupo alemán, que también prevé que la escasez de semiconductores afectará en el segundo trimestre, asumió cierta

recuperación en el tercer y cuarto trimestre.

Nissan, que esta semana presen-tará las cuentas de su ejercicio fis-cal 2020/2021, incrementará su be-neficio un 52%, hasta los 1.079 mi-llones de euros, mientras que BMW alcanzará los 7.042 millones, un 44% más que la previsión que maneja-ba el consenso de mercado hace seis meses. También serán destacables los incrementos de Renault, con un alza del 42%, hasta alcanzar los 617 millones de euros, Volkswagen, con 13.417 millones de euros, un 22% más, y Toyota, con 17.779 millones, un 17% más.

En cuanto a las estimaciones de ventas, Volkswagen acabará el año con 249.324 millones, un 1,4% más que a mediados de febrero, cuando se estimaban unas ventas por valor de 245.831 millones de euros.

se verán sometidas en el segundo trimestre. La escasez mundial de semiconductores está detrás de es-tas malas previsiones.

Ford, que consiguió sus mejores resultados en un primer trimestre en una década, con 3.262 millones

de dólares de beneficio hasta mar-zo, ya ha advertido que recortará a la mitad su producción hasta mar-zo. El incendio en una planta del proveedor japonés Renesas, en mar-zo, ha provocado que la multina-cional norteamericana recortase su

previsión de producción del 17% a la mitad para el periodo compren-dido entre abril y junio.

El grupo Stellantis, formado de la fusión de los grupos PSA y FCA, será el que lidere el incremento de los beneficios hasta final de año. Si

Stellantis liderará los incrementos en las ganancias hasta final de año, con hasta 7.171 millones

El automóvil bate previsiones y mejora ya un 32% el beneficio para este añoLa expectativa crece desde el anuncio de la vacuna y ganará más de 79.000 millones en 2021

Todos los grupos cerrarán con ganancias liderados por Stellantis, Daimler, Nissan y BMW

Las automovilísticas prevén dificultades hasta junio, con mejoras en el segundo semestre

EL ECONOMISTA LUNES, 10 DE MAYO DE 2021 7

Empresas & Finanzas

elEconomista MADRID.

El Banco Europeo de Inversiones (BEI) ya ha empleado 11.700 millo-nes de euros de los 24.400 millones que componen el Fondo de Garan-tía Paneuropeo, equivalente al 48%

del total, por lo que de momento estima haber movilizado en torno a 93.900 millones de euros, según informa en un comunicado.

Para finales de 2021, el BEI es-pera haber empleado la totalidad de los 24.400 millones y haber mo-vilizado en inversiones adicionales hasta ocho veces esa cantidad, equi-valente a más de 195.000 millones de euros. “Las pymes necesitan fi-nanciación y la necesitan ahora. Es-tamos trabajando sin descanso pa-

ra proporcionar a los mercados can-tidades récord de recursos”, asegu-ró el vicepresidente del BEI, Dario Scannapieco.

Luz al final del túnel Por su parte, el presidente del BEI, Werner Hoyer, señaló que estas ci-fras demuestran que la respuesta de Europa está marcando una di-ferencia real en un tiempo récord, sumándose a la trayectoria del Gru-po BEI en la financiación de la in-

vestigación y el desarrollo de trata-mientos y vacunas, “que hoy nos permiten ver la luz al final del tú-nel del Covid”.

La institución ha destacado que ha firmado acuerdos en casi todos los 22 países de la UE que partici-pan en el Fondo, destacando los “importantes” tratos a los que ha llegado con Nordea, Raiffeisen y Banca March.

El año pasado, el BEI aprobó un fondo de 25.500 millones de euros

para la lucha contra el Covid-19, de los que España fue el mayor recep-tor. De un lado, el organismo apro-bó proyectos con entidades espa-ñolas por 2.600 millones de euros.

Asimismo, en lo que respecta a la lucha directa contra los efectos de la pandemia, el BEI firmó un to-tal de 46 operaciones en nuestro país por un valor de casi 5.000 mi-llones de euros, con una financia-ción superior a los 12.000 millones de euros.

El BEI ya ha empleado la mitad de su fondo anti-CovidEl organismo moviliza 11.700 millones, con el foco en las pymes

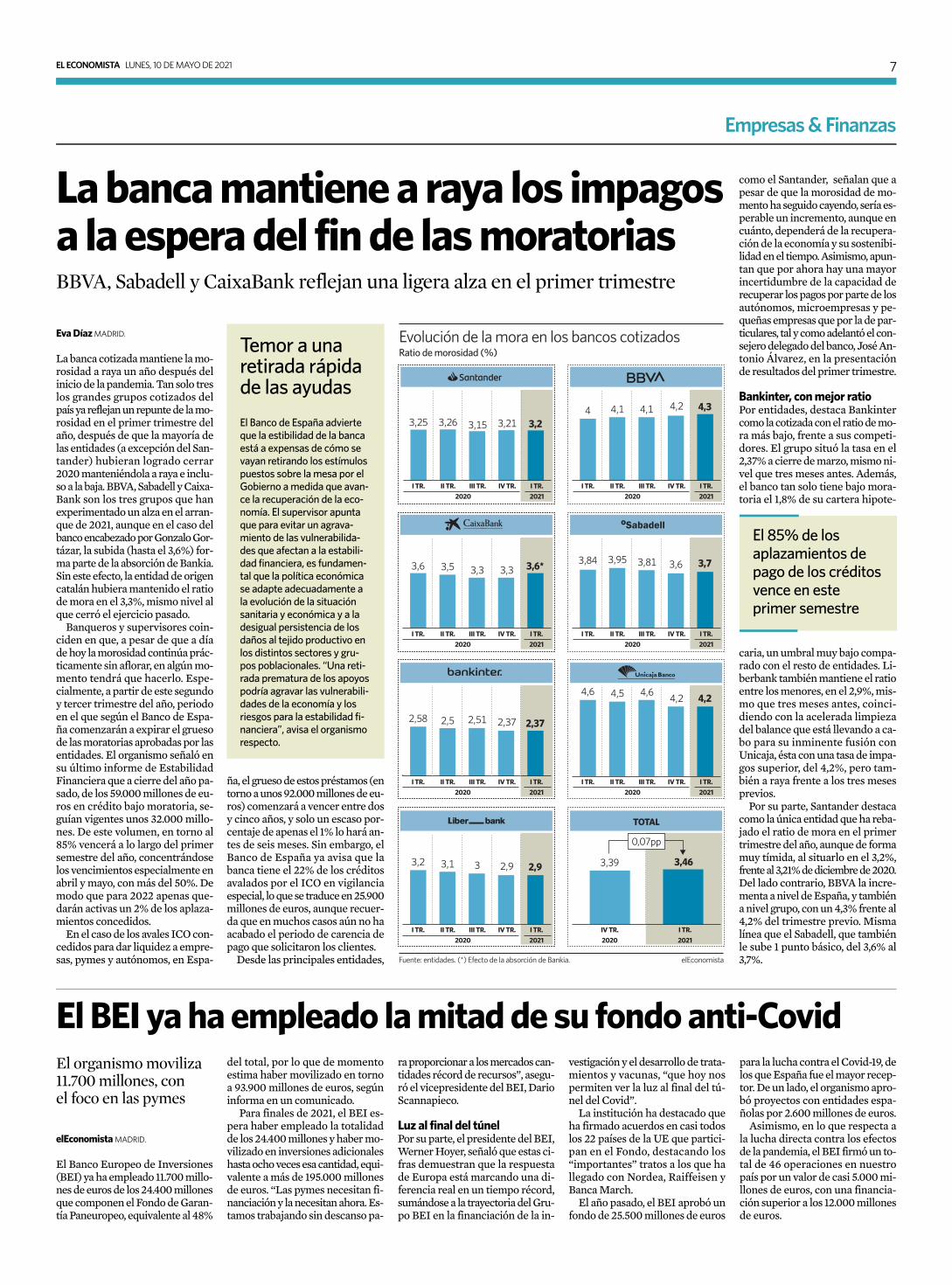

Eva Díaz MADRID.

La banca cotizada mantiene la mo-rosidad a raya un año después del inicio de la pandemia. Tan solo tres los grandes grupos cotizados del país ya reflejan un repunte de la mo-rosidad en el primer trimestre del año, después de que la mayoría de las entidades (a excepción del San-tander) hubieran logrado cerrar 2020 manteniéndola a raya e inclu-so a la baja. BBVA, Sabadell y Caixa-Bank son los tres grupos que han experimentado un alza en el arran-que de 2021, aunque en el caso del banco encabezado por Gonzalo Gor-tázar, la subida (hasta el 3,6%) for-ma parte de la absorción de Bankia. Sin este efecto, la entidad de origen catalán hubiera mantenido el ratio de mora en el 3,3%, mismo nivel al que cerró el ejercicio pasado.

Banqueros y supervisores coin-ciden en que, a pesar de que a día de hoy la morosidad continúa prác-ticamente sin aflorar, en algún mo-mento tendrá que hacerlo. Espe-cialmente, a partir de este segundo y tercer trimestre del año, periodo en el que según el Banco de Espa-ña comenzarán a expirar el grueso de las moratorias aprobadas por las entidades. El organismo señaló en su último informe de Estabilidad Financiera que a cierre del año pa-sado, de los 59.000 millones de eu-ros en crédito bajo moratoria, se-guían vigentes unos 32.000 millo-nes. De este volumen, en torno al 85% vencerá a lo largo del primer semestre del año, concentrándose los vencimientos especialmente en abril y mayo, con más del 50%. De modo que para 2022 apenas que-darán activas un 2% de los aplaza-mientos concedidos.

En el caso de los avales ICO con-cedidos para dar liquidez a empre-sas, pymes y autónomos, en Espa-

La banca mantiene a raya los impagos a la espera del fin de las moratoriasBBVA, Sabadell y CaixaBank reflejan una ligera alza en el primer trimestre

I TR. II TR. III TR. IV TR. I TR.

3,25 3,26 3,15 3,21 3,2

2020 2021

Fuente: entidades. (*) Efecto de la absorción de Bankia. elEconomista

Evolución de la mora en los bancos cotizadosRatio de morosidad (%)

I TR. II TR. III TR. IV TR. I TR.

4 4,1 4,1 4,2 4,3

2020 2021

I TR. II TR. III TR. IV TR. I TR.

3,84 3,95 3,81 3,6 3,7

2020 2021

I TR. II TR. III TR. IV TR. I TR.

4,6 4,5 4,64,2 4,2

2020 2021

IV TR. I TR.

3,39 3,46

2020

TOTAL

2021

I TR. II TR. III TR. IV TR. I TR.

3,6 3,5 3,3 3,3 3,6*

2020 2021

I TR. II TR. III TR. IV TR. I TR.

2,58 2,5 2,51 2,37 2,37

2020 2021

I TR. II TR. III TR. IV TR. I TR.

3,2 3,1 3 2,9 2,9

2020 2021

0,07pp

como el Santander, señalan que a pesar de que la morosidad de mo-mento ha seguido cayendo, sería es-perable un incremento, aunque en cuánto, dependerá de la recupera-ción de la economía y su sostenibi-lidad en el tiempo. Asimismo, apun-tan que por ahora hay una mayor incertidumbre de la capacidad de recuperar los pagos por parte de los autónomos, microempresas y pe-queñas empresas que por la de par-ticulares, tal y como adelantó el con-sejero delegado del banco, José An-tonio Álvarez, en la presentación de resultados del primer trimestre.

Bankinter, con mejor ratio Por entidades, destaca Bankinter como la cotizada con el ratio de mo-ra más bajo, frente a sus competi-dores. El grupo situó la tasa en el 2,37% a cierre de marzo, mismo ni-vel que tres meses antes. Además, el banco tan solo tiene bajo mora-toria el 1,8% de su cartera hipote-

caria, un umbral muy bajo compa-rado con el resto de entidades. Li-berbank también mantiene el ratio entre los menores, en el 2,9%, mis-mo que tres meses antes, coinci-diendo con la acelerada limpieza del balance que está llevando a ca-bo para su inminente fusión con Unicaja, ésta con una tasa de impa-gos superior, del 4,2%, pero tam-bién a raya frente a los tres meses previos.

Por su parte, Santander destaca como la única entidad que ha reba-jado el ratio de mora en el primer trimestre del año, aunque de forma muy tímida, al situarlo en el 3,2%, frente al 3,21% de diciembre de 2020. Del lado contrario, BBVA la incre-menta a nivel de España, y también a nivel grupo, con un 4,3% frente al 4,2% del trimestre previo. Misma línea que el Sabadell, que también le sube 1 punto básico, del 3,6% al 3,7%.

Temor a una retirada rápida de las ayudas

El Banco de España advierte que la estibilidad de la banca está a expensas de cómo se vayan retirando los estímulos puestos sobre la mesa por el Gobierno a medida que avan-ce la recuperación de la eco-nomía. El supervisor apunta que para evitar un agrava-miento de las vulnerabilida-des que afectan a la estabili-dad financiera, es fundamen-tal que la política económica se adapte adecuadamente a la evolución de la situación sanitaria y económica y a la desigual persistencia de los daños al tejido productivo en los distintos sectores y gru-pos poblacionales. “Una reti-rada prematura de los apoyos podría agravar las vulnerabili-dades de la economía y los riesgos para la estabilidad fi-nanciera”, avisa el organismo respecto.

ña, el grueso de estos préstamos (en torno a unos 92.000 millones de eu-ros) comenzará a vencer entre dos y cinco años, y solo un escaso por-centaje de apenas el 1% lo hará an-tes de seis meses. Sin embargo, el Banco de España ya avisa que la banca tiene el 22% de los créditos avalados por el ICO en vigilancia especial, lo que se traduce en 25.900 millones de euros, aunque recuer-da que en muchos casos aún no ha acabado el periodo de carencia de pago que solicitaron los clientes.

Desde las principales entidades,

El 85% de los aplazamientos de pago de los créditos vence en este primer semestre

LUNES, 10 DE MAYO DE 2021 EL ECONOMISTA8

Empresas & Finanzas

hoy por hoy, aunque hay muchas alternativas de pago móvil, no hay ninguna solución que permita pa-gos entre particulares y en comer-cio, tanto electrónico como presen-cial, con la misma inmediatez, fa-cilidad de uso y seguridad que Bizum.

Su uso es tan común y demanda-do por los clientes que ya hay más de treinta entidades que ofrecen su servicio, más allá de las anterior-mente mencionadas, como Bankin-ter, Evo, Ibercaja, Cajamar, Aban-ca, Openbank, Deutsche Bank o ING, ésta última, una de las que más tarde se unió al boom de la platafor-ma de pagos, intentando impulsar su propio servicio, pero que final-mente cayó rendida ante la petición popular por parte de sus clientes. De hecho, el banco de origen ho-landés reconocía este jueves, en el marco de la presentación de resul-tados del primer trimestre, que tan solo ocho meses después de habi-litar Bizum, ya contaba con un mi-

llón de altas, posicionándose así co-mo la quinta entidad por número de usuarios.

Ambicioso objetivo El objetivo a medio y largo plazo de Bizum es convertirse en el medio de pago preferido por los españo-les en todos los ámbitos de su vida. Con esta meta, la compañía se ha marcado para 2021 llegar a 20 mi-llones de usuarios y contar con 18.000 comercios online que acep-ten Bizum. “Para ello, seguiremos enfatizando los beneficios de Bizum, tanto a los usuarios, como a los co-mercios. Además, continuaremos desarrollando nuevos proyectos y funcionalidades, y ampliando nues-tra experiencia en pagos presencia-les”, asevera Rodríguez Ferrer.

Sin embargo, quizá se pueda ver este número de 20 millones de clien-tes, casi un 42% de la población del país, antes de la fecha marcada, aten-diendo al ritmo de crecimiento de la compañía. El año pasado Bizum ya sorprendió logrando su objetivo de tener 12 millones de usuarios dos meses antes de lo que la compañía se había marcado.

timos meses están los jóvenes de entre 18 y 24 años, suponiendo ya un 20% del total, mientras que en año 2019 tan solo representaban el 18%.

Rodríguez Ferrer afirma que la compañía llega prácticamente to-

da la población. “Nos gusta decir que el 99% de los españoles adul-tos tienen Bizum, aunque no lo se-pan, porque Bizum está en su apli-cación de banca online; solo tienen que activarlo. Actualmente conta-mos con 15,5 millones de usuarios,

lo que supone, alrededor de un ter-cio de la población española total”, explica.

Bizum nació en octubre de 2016 como resultado de la colaboración del sector bancario en su apuesta por la digitalización. Según relatan desde la propia compañía, la em-presa es la respuesta de la banca es-pañola a una necesidad por parte de los consumidores que en ese mo-mento no estaba bien cubierta. En-tre las entidades que apoyaron su nacimiento estaban Santander, CaixaBank, BBVA, Unicaja, Kutxa-bank, o ya los extintos Popular y Bankia.

En concreto, se detectó que cada vez más clientes demandaban so-luciones de pago a través del móvil que reunieran una serie de carac-terísticas: que fueran sencillas de manejar, que fueran seguras y que fueran instantáneas. “Al principio, decidimos centrarnos en el nicho de pagos entre particulares a tra-vés del móvil, por considerar que era un servicio con potencial para incorporar su uso al día a día de los usuarios”, relata el director de De-sarrollo de negocio. Para añadir que,

Limita de 150 a 60 las operaciones recibidas a partir de junio para evitar cobros indebidos

ISTOCK / EE

La plataforma de pagos inmediatos cuenta con 15,5 millones de usuarios y un exponencial crecimiento

UN TERCIO DE LOS ESPAÑOLES YA USA BIZUM EN SOLO CINCO AÑOS

El poder, en la mano: compras ‘online’, lotería o pagos a ONGA pesar de que Bizum se ha he-cho más conocido por los tras-pasos de efectivo entre los usua-rios, especialmente a la hora de pagar una cuenta o un regalo a un amigo o familiar en común, también pone otros servicios al alcance de la mano. La platafor-ma de pago estrenó a finales de 2019 un nuevo servicio que per-mite realizar compras con el mó-vil en comercios online. Enton-ces, la compañía quería alcanzar los 5.000 tiendas digitales en 2020, y sin embargo, para 2021 multiplica por cuatro este objeti-vo. Entre las tiendas asociadas,

están El Corte Inglés, Decathlon, Media Mark, DIA, Primor o Tien-da Animal. La plataforma ha se-guido creciendo en los servicios ofrecidos, y también permite ya pagar y cobrar los premios con Bizum en las Administraciones de Loterías y Apuestas del Esta-do. Asimismo, este servicio de pago también ofrece a los usua-rios la opción de donar la canti-dad que se quiera y cuando se quiera a una ONG, para lo que presentan un amplio listado en-tre las que están Cruz Roja Espa-ñola, Médicos Sin Fronteras o Manos Unidas.

Sandra Acosta MADRID.

“Hacer un bízum” ya forma parte del vocabulario nacional, hasta tal punto que la Fundación del Espa-ñol Urgente (Fundéu), asesorada por la RAE, ya ha marcado que esa es la expresión más utilizada fren-te a “enviar un bízum”. Además, de-fine el plural más correcto como bí-zums. La plataforma de pagos in-mediatos a través del teléfono mó-vil solo lleva cinco años de vida, desde que se puso en marcha en 2016, pero ya ha conquistado a un tercio de la población española. Tie-ne más de 15,5 millones de usuarios y, sobre todo, exponencial creci-miento.

La compañía ha protagonizado titulares en los últimos días, des-pués de su decisión de limitar el nú-mero de bízums (con s, que es plu-ral) que puede recibir un usuario. Concretamente a partir del 15 de junio la firma va a reducir de 150 a 60 este límite con el fin de conti-nuar garantizando la seguridad de los usuarios.

“Tras más de cuatro años de ser-vicio, ajustamos la operativa a la rea-lidad de uso más habitual entre los bizumers, de los que solo el 0,07% reciben más de 60 bízums al mes. De hecho, los destinatarios de bizums reciben una media de 4,3 operaciones al mes, muy lejos del límite de los 60 mencionados”, ex-plica Fernando Rodríguez Ferrer, director de Desarrollo de Negocio de Bizum, a elEconomista. Asimis-mo, añade que al reducir este nú-mero de operaciones que un clien-te puede recibir es más difícil utili-zar Bizum para recibir fondos in-debidamente. “Siempre enfatizamos la seguridad como una de las ven-tajas de Bizum, junto con la como-didad y rapidez, y trabajamos para que esto continúe siendo así”, des-taca.

No obstante, la compañía insiste en que, a pesar de esta modifica-ción, la capacidad de envíos no se ve mermada en ningún caso.

Perfil de los usuarios Actualmente, los usuarios de Bizum, en general, son digitales, activos en canales móviles y pagos online, aun-que su perfil por tramos de edad es muy amplio. El 28% de las perso-nas que utilizan el servio de pago tiene entre 25 y 34 años y el 25% se sitúa en el tramo de edad de entre 35 y 44 años.

Asimismo, cabe destacar que en-tre los usuarios que más ha creci-do la plataforma de pagos en los úl-

EL ECONOMISTA LUNES, 10 DE MAYO DE 2021 9

Se dice que solo nos acorda-mos de Santa Bárbara cuando truena, pero de los seguros cuando nos toca pagarlos o cuando tenemos un proble-ma…

En mi opinión este refrán aplica más a aseguradoras ge-neralistas que a aseguradoras especialistas. Nuestros clientes son profesionales y pymes que, asesorados por corredores espe-cializados, tienen muy claro qué coberturas y qué limites necesi-tan para superar eventos adver-sos. Gracias a estas coberturas, muchos de nuestros clientes han podido hacer frente a in-demnizaciones que, sobre todo

en tiempos difíciles como el que estamos viviendo actualmente, pueden ser letales. Muchos de los profesionales y pymes ase-gurados por Berkley España ex-ponen sus bienes personales frente a reclamaciones de terce-ros que, actualmente, están cu-biertos con pólizas de Respon-sabilidad Civil General, Profe-sional, Medioambiental y de di-rectivos. Todos estos productos están ofrecidos por Berkley Es-paña además de Accidentes, Cyber y Caución.

Tener las espaldas cubiertas siempre ayuda en el día a día, y en Berkley España lleváis 15

años dando tranquilidad. ¿Qué han dado de si estos 15 años?

El nicho de mercado sobre el cual se creó Berkley España fue la Responsabilidad Civil Sanita-ria hace ya 15 años, y podemos decir con orgullo que somos la única compañía aseguradora en España que lleva 15 años al la-do de los profesionales de este sector cubriendo sus necesida-des día a día y, en particular, en los difíciles últimos 13 meses durante la pandemia. Sobre to-do, durante los últimos 4 años, hemos conseguido diversificar nuestra cartera donde la Res-ponsabilidad Civil Sanitaria si-gue teniendo un peso relevante.

Gracias al foco muy claro en la mediación hemos conseguido forjar un vínculo importante con todos los corredores gran-des y pequeños. Iniciativas co-mo los cursos de formación a través de BE-Campus (donde ya vamos por la quinta edición), el portal web BE-Net y el Toolkit Digital, que ayuda a los corre-dores en su camino hacia la di-gitalización, son solo unos de los ejemplos de facilitación del día a día a nuestros corredores. Todo este esfuerzo nos ha lleva-do a estar entre las 5 mejores aseguradoras de España, tal y como señala la última valora-ción de los miles de corredores que están adheridos a Adecose. El reto que nos proponemos pa-ra los próximos años es seguir estando a la altura de los cam-bios constantes del sector y faci-litar el trabajo de nuestros co-rredores como lo hemos hecho hasta ahora, a través de la crea-tividad y la innovación.

Un hito importante en la his-toria de Berkley España ha sido sin duda su expansión al merca-do portugués donde, desde ha-ce 2 años, estamos teniendo

éxito poniendo a disposición de los corredores nuestra especiali-zación en productos para profe-sionales y pymes y nuestro ex-celente servicio.

Háblanos un poco más de es-tas herramientas que ponéis a disposición de vuestros corre-dores…

BE-Campus, BE-Net (nuestra aplicación de gestión de cartera para los corredores), y Toolkit Digital (herramienta que apoya la digitalización de nuestros co-rredores permitiéndoles gene-rar contenido personalizado con los datos de su correduría), son claros ejemplos de innova-ción que nos diferencian de nuestra competencia. Todo al servicio de los corredores que, gracias a estas herramientas, nos perciben de una forma más fácil, cercana y ágil a la hora de colaborar.

Nuestro sistema informático Beits creado en España ha sido escogido como sistema informá-tico europeo por Berkley Euro-pe. Durante el 2020 hemos mi-grado la cartera de Berkley Ale-mania en nuestro sistema y te-nemos previsto integrar las car-teras de Suecia y Noruega du-rante el 2021 y 2022. Esta cen-tralización de la informática en Berkley España nos convierte en el motor de la digitalización de Berkley en Europa.

Recientemente, hemos sido reconocidos por los corredores como una de las 5 mejores com-pañías aseguradoras, recortan-do posiciones en nuestro Core Business, Responsabilidad Civil, donde nos situamos entre las 2 mejores. Estos resultados nos llenan de orgullo y nos motivan a remar en la misma dirección.

En 2022 empieza un nuevo ciclo estratégico para Berkley España en el que volvemos a fi-jarnos como principal ambición duplicar nuestra cartera de for-ma rentable a medio plazo y mantener nuestro ADN de em-presa muy enfocada a las nece-sidades de profesionales y pymes y al servicio de nuestros clientes, los corredores. ¡La di-gitalización y la innovación van a ser fundamentales para con-seguir este reto que afrontamos con mucha ilusión!

¿A qué tipo de clientes dais servicio?

Nuestros clientes son los más de 850 corredores que trabajan con nosotros en España y Portu-gal y nuestros productos están orientados a profesionales y pymes. Es en estos mercados donde nos hemos especializado y donde junto con nuestros co-rredores somos capaces de po-ner a disposición de nuestros asegurados coberturas a medi-da para cada una de las activi-dades.

¿Cuánto más grande es la em-presa, más importante son las coberturas? ¿O todas, en su medida, necesitan tener cu-biertos los posibles incidentes?

Diría más lo segundo. Todas las empresas en su medida ne-cesitan hacer frente a potencia-les eventos adversos y todas es-tán expuestas a un riesgo de in-solvencia si no tienen asegura-das las coberturas adecuadas. Nuestro foco son los profesiona-les y pymes que sin las cobertu-ras adecuadas exponen su patri-monio personal a posibles in-demnizaciones a terceros y, por tanto, podrían poner en riesgo su continuidad.

¿Cuáles son las coberturas que deberían ser básicas para cualquier empresa?

Cualquier seguro es intere-sante para protegerse de even-tos adversos, pero, en mi opi-nión, el más importante es el de Responsabilidad Civil en gene-ral. Dependiendo del daño cau-sado a terceros, las indemniza-ciones pueden llegar a crecer exponencialmente y hundir un negocio. En Berkley España ase-guramos todas las coberturas de Responsabilidad Civil para, de esta forma, fomentar el éxito de todos nuestros asegurados. ¡Lo que ofrecemos a todos nues-tros asegurados es tranquilidad!

“Lo que ofrecemos a todos nuestros asegurados es tranquilidad”

Berkley España quiere convertirse en la aseguradora especialista de referencia en España y Portugal. Con el foco puesto en las pymes y los profesionales, “en los úl-timos 4 años hemos conseguido duplicar nuestra car-tera y ganar dinero año tras año”, explica Gianluca Pisco-po, CEO de Berkley España y Portugal. Han creado pla-nes de formación especializados (Be-Campus), no solo para su plantilla, sino también para sus clientes, “que son los más de 850 corredores que trabajan con nos-otros tanto en España como en Portugal”.

“Podemos decir con orgullo que somos la única compañía aseguradora en España que lleva 15 años al lado de los profesionales del sector sanitario”

“Nuestro foco son los profesionales y pymes que sin las coberturas adecuadas exponen su patrimonio personal a posibles indemnizaciones a terceros”

www.wrberkley.com

Gianluca Piscopo CEO de Berkley España y Portugal

Remitido

LUNES, 10 DE MAYO DE 2021 EL ECONOMISTA10

Empresas & Finanzas

Estela López BARCELONA.

Andorra ha desplegado todo su po-tencial de incentivos y apoyos pa-ra Grifols, que hace unos días anun-ció que abrirá allí un centro de in-vestigación sobre inmunología, que prevé abrir en 2023 y que será el que más barato salga a la multinan-cional catalana de hemoderivados, que ya cuenta con diez centros de I+D en todo el mundo en los que trabajan 1.200 personas. Se trata del primer proyecto de esta índole en el que participa el Govern de Ando-rra, según han reconocido a elEco-nomista fuentes del Ejecutivo, lo que supone una ventaja competiti-va para Grifols.

El Gobierno de Andorra le cede-rá los terrenos -de titularidad pú-blica- para construir el inmueble, aportará 200.000 euros anuales a la filial andorrana que podrá admi-nistrar según su libre criterio, y Gri-fols se beneficiará de las mejores condiciones fiscales que ofrece An-dorra respecto a los países de su en-torno, con incentivos que pueden verse incrementados antes de que se inaugure el centro, dado que la administración del país de los Piri-neos está elaborando un plan estra-tégico de innovación con el que fa-vorecer la inversión extranjera.

Andorra otorga a Grifols trato de favor para su nuevo centro de I+DContará con ubicación gratuita, 200.000 euros anuales y ventajas en la fiscalidad

más de que el IRPF para habitan-tes locales o foráneos es del 10%, con lo que pretende atraer talento internancional.

Por todo ello, Grifols ubicará en Andorra y no en Cataluña -donde tiene su sede- su principal investi-gación en inmunología, con una in-versión para la construcción del centro de 25 millones de euros más unos siete millones anuales para la operatividad. Y todo a raíz de una conversación sobre la pandemia en-tre Grifols y el Gobierno andorra-no en 2020.

Se prevé que el centro cuente con unos 50 investigadores y entre 10 y 15 personas de administración, que ocuparán unas instalaciones de unos 6.000 metros cuadrados amplia-bles. También acogerá conferen-cias, simposios y programas educa-tivos, y realizará colaboraciones con equipos de otros institutos de in-vestigación internacionales.

Simulación del futuro centro de I+D de Gri-

fols en Andorra. EE

Centros de I+D de Grifols

Fuente: Grifols. elEconomista

EEUULOS ÁNGELES

SAN DIEGO

EMERYVILLE

BARCELONA

BILBAO

ZARAGOZA

DÜDINGEN

PRÓXIMA APERTURAEN ANDORRA

Los nuevos vinos de Freixenet reciben interés internacional Este año la bodega se centrará en España con blanco y rosado

E. L. BARCELONA.

Freixenet ya no es solo una mar-ca de cava, puesto que ha deci-dido dar el salto de los vinos es-pumosos a los tranquilos con el lanzamiento de un blanco y un rosado. Pero aunque de momen-to solo los vende en España, ya ha recibido “solicitudes de otros mercados” que prevé atender más adelante, han indicado a elE-conomista desde la compañía, que en cualquier caso este año se centrará en el mercado nacio-nal, con distribución tanto en su-permercados como en la hoste-lería.

Se trata de un paso más en su proceso de diversificación para atraer a nuevos consumidores, después de entrar en los segmen-tos de espumosos para consumir con hielo (Freixenet ICE) y del prosecco, con buena respuesta en ventas especialmente en es-te segundo caso, de alcance in-ternacional.

Crecimiento “ambicioso” Los objetivos para los nuevos vi-nos, que se venden bajo la De-nominación de Origen (DO) Ca-talunya, también son “ambicio-sos”. La bodega de Sant Sadur-ní d’Anoia (Barcelona) -donde se producen- persigue crecimien-to “de doble digito” en las ven-tas a medio y largo plazo.

Desde Freixenet explican que este lanzamiento responde a su posicionamiento como marca experta en “celebrar la vida” y “los pequeños y grandes momen-tos”, y que había momentos de consumo concretos para disfru-tarlos con un vino. “Nuestros consumidores esperaban de Frei-xenet una oferta de vinos tran-quilos que les acompañara en sus momentos cotidianos y los pu-diera hacer mejores”, aducen.

Estos vinos conforman la nue-va gama Selección Especial y se caracterizan por su carácter fres-co y afrutado, que se refleja en una botella esmerilada que tam-bién hace un guiño al producto estrella de la marca, el cava Car-ta Nevada.

rrano cuenta con una participación del 20%.

Así, Grifols disfrutará de la exen-ción de tributación por los dividen-dos de la filial andorrana (en Espa-ña pagaría entre un 19% y un 23%), dado que Andorra tiene firmado convenio de doble imposición con España y cláusula de intercambio de información fiscal, y la compa-ñía pagará un Impuesto de Socie-dades que en dicho país es del 10%, frente al 25% de España. Asimis-mo, el equivalente al IVA es del 4,5% -el más bajo de Europa-, y se redu-ce hasta el 1% o 0% en algunos su-puestos sanitarios.

De hecho, Andorra se promocio-na en Internet ante el capital y em-presas internacionales con este re-clamo: “Tus inversiones obtendrán menos retenciones en Andorra que en otro país”. Incluso presume de que el coste de la electricidad es el segundo más bajo de Europa, ade-

Andorra incluso tramitará “las modificaciones legales oportunas” para declarar el centro como Pro-yecto de Interés Nacional. Con es-ta declaración, el proyecto depen-de directamente del gobierno an-dorrano y no deberá someterse a autorizaciones ni control munici-pal -en este caso de Ordino-, ya des-de la fase de construcción.

Andorra salió en 2018 de la lista europea de paraísos fiscales, pero su sistema tributario es mucho más atractivo que el de la media euro-pea e internacional, y Grifols lo no-tará en sus costes, mientras conta-rá con autonomía de gestión pese a que se constituirá como una joint venture en la que el gobierno ando-

Pedro Ferrer, vicepresidente

y consejero delegado de

Grupo Freixenet

EL ECONOMISTA LUNES, 10 DE MAYO DE 2021 11

Empresas & Finanzas

A. B. MADRID.

La tecnología lleva años cambián-donos la vida, pero lo cierto es que a raíz de la pandemia su implanta-ción se ha disparado con mayor fuerza, consolidandose también en sectores como el inmobiliario y el de la construcción, en los que a pe-sar de estar presente, estaba tardan-do en despegar. Segun los datos que maneja PlanRadar, durante 2020 el 58% de las empresas del sector inmobiliario y de la construcción incorporaron herramientas tecno-