POLÍTICAS PÚBLICAS DE DESCENTRALIZACIÓN...

139

1 POLÍTICAS PÚBLICAS DE DESCENTRALIZACIÓN FISCAL: COMPORTAMIENTO DE LAS TRANSFERENCIAS NACIONALES ESTABLECIDAS EN LOS ARTICULOS 356 Y 357 DE LA CONSTITUCIÓN POLÍTICA, EN CINCO MUNICIPIOS VALLECAUCANOS, PARA EL PERÍODO 1994 - 2013. Carlos Ernesto Rojas Figueroa Código 0305202 Tesis Presentada para Obtener el Título de Maestría en Políticas Públicas UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN MAESTRÍA EN POLÍTICAS PÚBLICAS SANTIAGO DE CALI, COLOMBIA MARZO DE 2016

Transcript of POLÍTICAS PÚBLICAS DE DESCENTRALIZACIÓN...

1

POLÍTICAS PÚBLICAS DE DESCENTRALIZACIÓN FISCAL:

COMPORTAMIENTO DE LAS TRANSFERENCIAS NACIONALES

ESTABLECIDAS EN LOS ARTICULOS 356 Y 357 DE LA

CONSTITUCIÓN POLÍTICA, EN CINCO MUNICIPIOS

VALLECAUCANOS, PARA EL PERÍODO 1994 - 2013.

Carlos Ernesto Rojas Figueroa

Código 0305202

Tesis Presentada para Obtener el Título de Maestría en Políticas Públicas

UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

MAESTRÍA EN POLÍTICAS PÚBLICAS SANTIAGO DE CALI, COLOMBIA

MARZO DE 2016

2

POLÍTICAS PÚBLICAS DE DESCENTRALIZACIÓN FISCAL:

COMPORTAMIENTO DE LAS TRANSFERENCIAS NACIONALES

ESTABLECIDAS EN LOS ARTICULOS 356 Y 357 DE LA

CONSTITUCIÓN POLÍTICA, EN CINCO MUNICIPIOS

VALLECAUCANOS, PARA EL PERÍODO 1994 - 2013.

Carlos Ernesto Rojas Figueroa

Tesis Presentada para Obtener el Título de Maestría en Políticas Públicas

DIRECTOR: Leonardo Solarte-Pazos

UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

MAESTRÍA EN POLÍTICAS PÚBLICAS SANTIAGO DE CALI, COLOMBIA

MARZO DE 2016

3

Dedicatoria

Al gran Absoluto, al gran Espíritu inmanifestado…

Al Demiurgo, al Dios creador, al gran Arquitecto del universo…

A mi Ser bendito, a la chispa emanada del Absoluto, que reside en mi…

A María Elena, mi amada esposa, novia y compañera y…

A mi querido hijo y amigo, Carlos Felipe…

Gracias por haberme apoyado en este largo e importante esfuerzo…

y por su continua voz de aliento…

A mi mamá Mila, que siempre ha apoyado mis estudios…

A la memoria de mi papá Ernesto, que siempre esperó este momento…

A mis cuatro hermanas que son un hermoso regalo de Dios…

Rocío, María Delia, Lilialba y Angie…

A mis compañeros de trabajo de la Gobernación del Valle, …

con los cuales he laborado continuamente esta temática…

A mis colegas directivos y docentes de la Universidad del Valle…

especialmente a la Facultad de Ciencias de la Administración…

A mis compañeros de estudio de la Maestría en Políticas Públicas…

A mis hermanos de la senda del despertar de la conciencia…

4

Resumen

Las reformas constitucionales de 1968 y 1986, se convirtieron en los

antecedentes para la nueva etapa del proceso de descentralización administrativa,

política y fiscal en Colombia. La Constitución Política de 1991 ordenó el traslado

de importantes recursos monetarios desde la nación hacia las entidades

territoriales, con base en cuatro clases de transferencias nacionales: Situado

fiscal, Participación de los municipios en los ingresos corrientes de la nación,

Regalías/compensaciones y Fondo Nacional de Regalías.

Los dos primeros tipos de transferencias evolucionaron en los años siguientes y

actualmente conforman el Sistema General de Participaciones (SGP), según se

estipula en los Artículos 356 y 357 de la Constitución Política.

Esta investigación se propone establecer, durante el período 1994-2013, el

comportamiento de los recursos transferidos, en cuanto a su crecimiento anual, su

participación en los ingresos e inversiones totales y el monto per cápita de estas

transferencias, en cinco municipios del Valle del Cauca: Cali, Buenaventura,

Buga, Palmira y Tuluá.

Pregunta principal: Cómo ha sido el comportamiento de las transferencias

nacionales establecidas en los artículos 356 y 357 de la Constitución Política,

durante el período 1994-2013, en los ingresos y en los gastos de inversión de los

municipios de Cali, Buenaventura, Buga, Palmira y Tuluá?

A nivel nacional la descentralización fiscal y política iniciada en la década de los

80 responde a una reproducción del contexto internacional. En los años 90 dicho

proceso se evidencia en el aumento de la autonomía territorial consagrada en la

Constitución Política de 1991, y en su reglamentación por medio de diversas

5

normas que pretenden fortalecer a los entes territoriales. Sin embargo este

esquema presenta varias brechas como la insuficiente capacidad institucional, la

generalización de la corrupción, la crisis financiera y fiscal, pero adicionalmente,

desde finales de los años 90, el proceso descentralizador se ha estancado debido

a la expedición de nuevas normas por medio de las cuales la nación ha

recuperado algunas decisiones cedidas anteriormente a los territorios.

En el estudio del marco teórico y conceptual, se entiende la descentralización

como el proceso de transferencia del poder de decisión de los órganos centrales

del estado a otras entidades territoriales o institucionales que le están

subordinadas. El contexto mundial actual dentro del cual se inserta la

investigación, se orienta hacia el fortalecimiento de las regiones al interior de cada

nación, mediante procesos de descentralización política, fiscal y administrativa.

El objetivo general de la investigación es analizar a nivel de los ingresos y de los

gastos de inversión, el comportamiento de los recursos de las transferencias

nacionales, establecidas en los Artículos 356 y 357 de la Constitución Política,

para el periodo 1994-2013, en los municipios vallecaucanos de Cali,

Buenaventura, Buga, Palmira y Tuluá.

De acuerdo a la metodología propuesta, la investigación hará revisión en fuente

primaria de documentos impresos y vía internet, de varias entidades tanto

nacionales como territoriales.

En el procesamiento de los datos se hará uso de los siguientes indicadores:

Crecimiento anual de las transferencias SGP a precios corrientes

Participación de las transferencias SGP en los ingresos totales

Transferencias SGP per cápita

Participación de las transferencias SGP en la inversión total

6

TABLA DE CONTENIDO

Introducción 7 1. Antecedentes 8 2. Planteamiento del problema 16 2.1 Primer período: 1994 a 2001 17 2.2 Segundo período: 2002 a 2013 19 2.3 Perfil de los municipios seleccionados 25 3. Justificación 29 4. Marco teórico y conceptual 30 5. Marco legal 42 4.1 Ley 60 de 1993 42 4.2 Ley 715 de 2001 53 4.3 Ley 1176 de 2007 77 6. Estado del Arte 90 7. Objetivos 93 5.1 Objetivo general 93 5.2 Objetivos específicos 93 8. Metodología 94 9. Interpretación y análisis de datos 97 7.1 Crecimiento anual de las transferencias SGP a precios corrientes 97 7.2 Participación de las transferencias SGP en los ingresos totales 101 7.3 Transferencias SGP per cápita 110 7.4 Participación transferencias SGP en inversión total 114 10. Conclusiones y recomendaciones 123 11. Referencias bibliográficas 128 12. Biografía 133 Apéndice 134

7

INTRODUCCION

La política de descentralización del gobierno nacional, trasladó desde los años 90,

mediante la Constitución Política 1 de 1991 y la Ley 60 de 1993, competencias y

recursos financieros a los entes territoriales, con el fin de aumentar la autonomía

regional y acercar las decisiones del Estado a los ciudadanos residentes en los

municipios.

Posteriormente, mediante el Acto Legislativo No 1 de 2001, la Ley 715 de 2001 y

su reforma la Ley 1176 de 2007, se creó el Sistema General de Participaciones

(SGP), con lo cual se flexibilizaron y ampliaron los sectores sobre los cuales los

gobernantes pueden aplicar los recursos de las transferencias nacionales SGP.

Comparando el nuevo sistema, con el sistema anterior, se debe anotar que bajo la

normatividad imperante hasta el año 2001, las transferencias nacionales para la

inversión social, determinadas en la Constitución Política y en la Ley eran

equivalentes al 46.5% de los ingresos corrientes de la nación (ICN). Después de la

reforma y de acuerdo con las nuevas normas, se partió de un monto de 10,962

billones de pesos de 2001 y se vienen aplicando incrementos anuales para cubrir

la inflación y algunos puntos porcentuales adicionales.

La investigación se centrará en 5 entes territoriales del Valle del Cauca: Cali,

Buenaventura, Buga, Palmira y Tuluá.

1 Asamblea Nacional Constituyente, Constitución Política, 1991, Artículos 356 y 357.

8

1 ANTECEDENTES

Las discusiones sobre descentralización fiscal que actualmente se plantean en

Colombia, no tienen el mismo contexto que las que se libraron entre centralistas y

federalistas en el siglo XIX. La independencia del país obtenida en el siglo XIX,

tras la gesta libertadora de Simón Bolívar trajo, como era de esperarse, la

reaparición de las viejas rencillas entre partidarios del federalismo y el centralismo

en la organización del Estado y fueron numerosas las guerras civiles sucedidas

alrededor de esta confrontación.

Hasta mediados de dicho siglo, la estructura fiscal de la colonia se mantenía en

sus aspectos fundamentales, con una alta dependencia de los impuestos

indirectos, en especial el impuesto de aduanas. Las rentas que recibían las

provincias eran demasiado exiguas y hacia 1830 representaban el 20% de los

ingresos fiscales. La república de la Nueva Granada estuvo influenciada por la

tendencia centralista pero en 1847 Tomás Cipriano de Mosquera dio un viraje de

contenido descentralizador, que luego consolidó Manuel Murillo Toro1.

La constitución de Rionegro de 1863 creó los Estados Unidos de Colombia y

consolidó el régimen federal con una amplia autonomía territorial que incluía

ejércitos estatales, educación laica, separación de la iglesia y el estado, libertad de

comercio y de emisión monetaria y libre pensamiento. El radicalismo federal

descentralizó algunas rentas hacia las provincias, con resultados muy

satisfactorios. En la década de los 70, del siglo XIX, los ingresos de los Estados

1 Juan Camilo Restrepo, Hacienda Pública. Universidad Externado de Colombia, Bogotá, 2008, p. 512 y 513

9

equivalían al 66% del total de las rentas recaudadas por el Estado, proporción que

nunca se volvería a alcanzar. Por primera y única vez en la historia de las finanzas

públicas colombianas, las entidades territoriales gozaron de una buena situación

fiscal y sus ingresos fueron suficientes para atender los gastos públicos locales2.

El gobierno dominado por los radicales mantuvo este modelo de Estado, hasta

que el movimiento de la regeneración liderado por Rafael Núñez implantó la

república unitaria y centralista mediante la constitución de 1886 que estableció la

educación confesional católica, eliminó la separación entre iglesia y estado, acabó

con la autonomía estatal y sus ejércitos, monopolizó la emisión de dinero en un

banco central y determinó gravámenes a la importaciones. Durante las últimas

décadas del siglo XIX, las continuas guerras civiles y un desarreglo del comercio

exterior del país, condujeron a una permanente crisis fiscal de la nación que

repercutió también en los territorios.

En el período 1887-1890, los ingresos tributarios de las entidades territoriales

apenas representaron el 27% de los ingresos nacionales y en el gobierno de

Rafael Reyes, estos descendieron al 15%. La guerra de los 1000 días (1899-1902)

fue un intento fallido de restaurar el federalismo, pero fue el centralismo autoritario,

el que se posesionó del Estado durante varias décadas3.

Durante buena parte del siglo XX, el gobierno nacional se consolidó como el

principal protagonista de la vida fiscal del país. Pero nuevos vientos de

descentralización soplaron en el país y en el año 1968 durante el gobierno de

Carlos Lleras Restrepo (1966-1970) se produjo una reforma constitucional

caracterizada por la descentralización administrativa y la creación de institutos

2 J. A.Ocampo y S. Montenegro, Crisis mundial, protección e industrialización. Centralismo, descentralización y federalismo, CEREC, Bogotá, 1984, p. 352 y 353 3 Juan Camilo Restrepo, Hacienda Pública. Universidad Externado de Colombia, Bogotá, 2008, p. 514

10

descentralizados con agencias en las diversas regiones del país, que sin embargo

mantenían el poder de decisión en manos de la nación.

En la década de los 80 se dieron importantes avances en el aspecto de la

descentralización fiscal y política hacia departamentos y municipios. El gobierno

de Belisario Betancur (1982-1986), debió afrontar una delicada crisis económica

mundial, acompañada de una crisis política interna derivada de la toma del palacio

de justicia y la catástrofe de Armero en 1985. Este gobierno desarrolló importantes

reformas fiscales, mediante la Ley 14 de 1983 que buscaba elevar el nivel de los

recaudos territoriales racionalizando el sistema impositivo de departamentos y

municipios. Así mismo, se expidió la Ley 12 de 1986 que estableció el aumento

progresivo de la participación municipal sobre el recaudo del impuesto al valor

agregado (IVA). Promovió también la primera elección popular de Alcaldes en

1988, producto de la reforma constitucional aprobada por el Acto Legislativo No 1

de 1986. A lo anterior se sumó la competencia entregada a los municipios,

mediante la Ley 9ª de 1989, de elaborar sus propios planes de desarrollo.

El espíritu de la reforma descentralista en la década de los ochenta no fue otro

que el de dar mayor poder a los entes territoriales en la definición de las políticas

públicas y en la prestación de algunos servicios, así como abrir las puertas del

Estado a la participación ciudadana.4

Con la Constitución de 1991, artículos 356 y 357, y la Ley 60 de 1993, normas

expedidas durante el gobierno de César Gaviria (1990-1994), se creó y organizó

un nuevo y voluminoso sistema de transferencias hacia los territorios. La violencia

desatada desde los años 80 por los carteles del narcotráfico y por las guerrillas

generó una gran inestabilidad política. La reinserción a la vida política y social de

varios de estos grupos guerrilleros como el Movimiento 19 de Abril (M19), el

Ejército Popular de Liberación (EPL), Quintín Lame, Partido Revolucionario de los

4 Fabio Velásquez, Descentralizar o recentralizar? Revista Foro Nº 58, Bogotá, Agosto 2006, p. 66

11

Trabajadores (PRT), condujo a la convocatoria de la Asamblea Nacional

Constituyente que expidió la nueva Constitución de 1991. Con el fin de recuperar

la credibilidad de las instituciones del Estado y avanzar hacia una mayor

autonomía de las entidades territoriales, el Constituyente de 1991 realizó una

apuesta por la descentralización, en los ámbitos fiscal y político, otorgando más

mecanismos de participación democrática a los habitantes de jurisdicciones

locales.

Se conformó entonces un grupo de expertos que estudió las finanzas públicas y

realizó recomendaciones en torno a la descentralización fiscal. El grupo fue

denominado la “Misión Wiesner”, la cual en el año de 1992 presentó su informe

final titulado Colombia: Descentralización y Federalismo Fiscal. Dicho informe que

parte de la teoría del federalismo fiscal, sustentada por autores como Oates y

Musgrave, reconoce la importancia de la descentralización fiscal como motor del

desarrollo económico y de la eficiencia del sector público.5

En su texto se realizaron recomendaciones en torno al papel de las transferencias

y a los criterios para su distribución. Las recomendaciones del informe tuvieron

una gran influencia en la elaboración, expedición e implementación de la Ley 60

de 1993, que estableció una nueva distribución de competencias y recursos entre

los territorios, dándose el fortalecimiento de los distritos y municipios y el

debilitamiento del ente intermedio departamental.

Trascendental fue la decisión del gobierno Gaviria de implementar en el país en

Septiembre de 1991 el modelo económico neoliberal, como respuesta al consenso

de Washington, lo cual provocó la apertura comercial del sector externo,

instrumento que se complementa con el proceso de descentralización, que se

entiende como un mecanismo de apertura interna del Estado.

5 Misión Wiesner, Colombia: Descentralización y Federalismo Fiscal. Bogotá,1992

12

La crisis política generada en el gobierno de Ernesto Samper (1994-1998), tras las

acusaciones de haber recibido dineros del cartel de Cali para su elección

presidencial, estuvo acompañada de las tasas de crecimiento más altas de las

transferencias nacionales para el período de análisis 1994-2013, a excepción del

año 2003.

El mayor monto de ingresos fiscales para los entes territoriales, vía transferencias,

se tradujo en una mejor garantía para acceder a créditos bancarios, por lo cual la

deuda agregada de municipios y departamentos se incrementó notablemente,

elevándose también los niveles de corrupción en los entes subnacionales. Esta

situación motivó a la nación para expedir la Ley 358 de 1997, llamada ley de los

semáforos, cuyo propósito fue establecer límites al endeudamiento territorial,

iniciándose así un preocupante proceso de estancamiento o incluso de reversa de

la descentralización fiscal.

Bajo el nuevo esquema de transferencias, y especialmente a partir de 1995,6 se

empezó a evidenciar un deterioro en las finanzas del gobierno nacional y de los

gobiernos territoriales: mientras el déficit de los gobiernos territoriales pasó del

0,3% del PIB en 1990 al 0,6% del PIB en 1999, el del gobierno central pasó del

1% del PIB al 6,8% del PIB en el mismo período.

El gobierno de Andrés Pastrana (1998-2002), inició un proceso de negociación de

paz con la guerrilla de las FARC que finalmente fracasó, dando paso al

fortalecimiento de grupos paramilitares o autodefensas que desestabilizaron aún

más el orden público y promovieron la intensificación de la guerra interna. La

situación económica del país se vio seriamente afectada por la crisis política del

gobierno anterior, la crisis asiática ocurrida a finales del siglo XX, los efectos de

mediano plazo de la apertura económica de comienzos de los años 90, y la

persecución a los dineros del narcotráfico, lo cual produjo un crecimiento

económico de solo 0,6% en 1998 y una caída del PIB del 4,2% en el año 1999. En

6 Iregui, Ramos y Saavedra, Análisis de la descentralización fiscal en Colombia. Bogotá, 2001, p. 1

13

su período presidencial se presentó el más bajo desempeño económico registrado

en varias décadas de la historia del país, acompañado de alto desempleo y

elevadas tasas de interés.

En 1999 se expidió la Ley 617 con el fin de establecer límites a los gastos de

funcionamiento de los territorios que se habían disparado desde la década

anterior, norma que se convierte en un nuevo obstáculo para el proceso de

descentralización. Así mismo en el año 2001, se aprobó el Acto Legislativo Nº 1 de

2001 y se expidió la Ley 715 mediante la cual se reglamentó el marco de las

transferencias nacionales ordenadas en los artículos 356 y 357 de la Constitución

Política y se creó el Sistema General de Participaciones, que empezó a regir a

partir del 1º de Enero de 2002.

En la exposición de motivos al proyecto de este Acto Legislativo7 se expresa que

el objetivo de las políticas públicas debe ser lograr la provisión de los servicios

esenciales para el bienestar de la población, asegurando una buena calidad de los

mismos y el aumento paulatino de su cobertura, sin que en el proceso se generen

desequilibrios financieros y fiscales que atenten contra la sostenibilidad de las

finanzas públicas y por ende, contra un buen manejo macroeconómico y la

prestación misma de los servicios en el futuro. Este es el sustento de la

convivencia, la prosperidad y el logro de una paz duradera.

La reforma redujo la autonomía municipal y departamental, asignando a Alcaldes y

Gobernadores la responsabilidad de atender con su propio esfuerzo la ampliación

de los servicios. Menor autonomía de las entidades territoriales, menores recursos

y mayor responsabilidad en la prestación de los servicios. Este fue el nuevo perfil

de la descentralización en el cambio de siglo.8

7 Departamento Nacional de Planeación, Por qué el Acto Legislativo nos conviene a todos. Bogotá, Julio de 2001, p. 21 8 Fabio Velásquez, Descentralizar o recentralizar? Revista Foro Nº 58, Bogotá, Agosto 2006, p. 67

14

En conclusión, esta reforma buscó dos finalidades: por un lado, disminuir el monto

de las transferencias de la Nación hacia los entes territoriales, para así reducir

déficit de las finanzas del gobierno del nivel central; de otro lado, permitir mayor

estabilidad en la cantidad de los recursos transferidos hacia los municipios y

departamentos, ya que la cantidad a distribuir dependería en menor medida de las

fluctuaciones en los ingresos corrientes de la Nación.9

Durante los ocho años del gobierno de Alvaro Uribe (2002-2010), el Estado apoyó

la reinserción de los grupos paramilitares e implementó la política de seguridad

democrática que debilitó a nivel militar y económico a las guerrillas de las FARC y

del ELN.

En el área económica el comportamiento del PIB presentó un aumento continuo

en su tasa de crecimiento al pasar del 2,5% en el año 2002, al 6,9% en el 2007,

para decrecer luego en los dos años siguientes hasta caer al 1,7% en el 2009,

como consecuencia de la crisis económica internacional generada por el colapso

del sistema hipotecario en Estados Unidos.

En el aspecto institucional, el gobierno de Uribe promovió ante el Congreso la

aprobación de la Ley 819 de 2003, conocida como Ley de responsabilidad y

transparencia fiscal, la cual ordena a la nación y a los territorios la elaboración del

Marco Fiscal de Mediano Plazo (MFMP) con proyecciones financieras futuras de

los ingresos y gastos a 10 años y el cálculo del superávit primario. Esta Ley es

complementaria de las Leyes 358 de 1997 y 617 de 2000, y es considerada como

un nuevo instrumento que limita o detiene el proceso de descentralización. Ante la

necesidad de ajustar y aclarar algunas temáticas sobre las transferencias

nacionales, se expidió también la ley 1176 de 2007 que modificó algunos artículos

de la Ley 715 de 2001 y consolidó el Sistema general de Participaciones.

9 María Helena Franco y Felipe Cristancho, El federalismo fiscal y el proceso de descentralización en Colombia. Universidad EAFIT, Medellín, 2011, p. 21

15

La primera década del siglo XXI fue un período de ajuste en el proceso de

descentralización fiscal, en el cual se intentaron resolver, principalmente, los

problemas del déficit en la hacienda pública del país. Por lo anterior, es válido

afirmar que esta etapa sólo es continuación de todo el proceso de

descentralización descrito en el periodo anterior y no existen nuevos elementos

del federalismo fiscal identificables en esta década. Por el contrario, se evidencian

mayores límites a la autonomía fiscal de los entes territoriales.10

En el primer gobierno de Juan Manuel Santos (2010-2014), el Presidente tomó la

decisión de iniciar un proceso de negociación con la guerrilla de las FARC para la

terminación del conflicto armado y la búsqueda de acuerdos para lograr la paz,

proceso que actualmente está llegando a su fase final. También ha comenzado

diálogos ocultos con la guerrilla del ELN. Se estima que la reinserción política de

estos dos grupos insurgentes, revitalice el desarrollo social y económico de los

municipios y territorios en los cuales han tenido influencia, debido a la

consolidación del orden público y a los abundantes recursos públicos y privados

nacionales y de cooperación internacional que van a llegar a dichas zonas

A nivel económico entre los años 2010 y 2014, el crecimiento anual del PIB fue

igual o superior al 4%, y la tasa de desempleo se situó por debajo del 9%, con lo

cual se logró una gran estabilidad macroeconómica.

A partir del año 2017 la bolsa total del Sistema General de Participaciones, tendrá

un incremento anual equivalente al promedio del crecimiento de los ingresos

corrientes de la nación de los últimos 4 años.

10 María Helena Franco y Felipe Cristancho, El federalismo fiscal y el proceso de descentralización en Colombia. Universidad EAFIT, Medellín, 2011, p. 20

16

2 PLANTEAMIENTO DEL PROBLEMA

La investigación busca comparar como ha sido el comportamiento de las

transferencias nacionales establecidas en los artículos 356 y 357 de la

Constitución Política, durante los períodos 1994 -2001 y 2002-2013, en cinco

municipios del Valle del Cauca: Buenaventura, Buga, Cali, Palmira y Tuluá.

En el periodo 1994-2001, durante la vigencia de la Ley 60 de 1993, dichas

transferencias se denominaban Situado fiscal y Participación de los municipios en

los ingresos corrientes de la nación. Para el segundo período 2002-2013, los

mencionados recursos forman parte del denominado Sistema General de

Participaciones. En dicho período se reformó la Constitución a través del Acto

Legislativo No 1 de 2001, y se reglamentó mediante la Ley 715 de 2001. Una

nueva reforma se genera a partir del Acto Legislativo No 4 de 2007 y su

reglamentación a través de la Ley 1176 de 2007.

Dos reformas constitucionales, la de 1968 que había creado el situado fiscal, y la

de 1986 que estipuló la participación de las entidades territoriales en el impuesto

a las ventas y determinó la elección popular de Alcaldes, se convirtieron en los

antecedentes para esta nueva etapa en el proceso de descentralización fiscal, que

se ha consolidado con la Constitución Política de 1991. Dicha Constitución en el

Título XII, Capítulo IV sobre la distribución de recursos y de las competencias,

ordenó que se realizaran desde la nación hacia las entidades territoriales, las más

altas transferencias de recursos monetarios, que se hayan conocido en la historia

de Colombia, siendo las más importantes, las establecidas en los Artículos 356 y

357 de nuestra Constitución. La clasificación y los criterios de distribución de estas

17

transferencias, así como también la asignación de competencias a las entidades

territoriales, para la ejecución de los mencionados recursos, ha pasado por dos

períodos de tiempo:

2.1 PRIMER PERIODO: 1994 A 2001.

Artículos 356 y 357 de la Constitución Política de 1991

Con la expedición de la nueva Constitución de 1991, se establecieron en los

Artículos 356 y 357 dos tipos de transferencias nacionales: el situado fiscal y la

participación de los municipios en los ingresos corrientes de la nación.11

El Artículo 356 de la Constitución determinaba, en aquel primer período que el

situado fiscal era el porcentaje de los ingresos corrientes de la nación que se

cedía a los departamentos, el Distrito Capital de Bogotá y los Distritos Especiales

de Cartagena, Santa Marta y Barranquilla, para financiar la educación preescolar,

primaria, secundaria y media, así como la salud, en los niveles que la ley señale,

con especial atención a los niños. El 15% del situado fiscal se debía distribuir entre

los departamentos, el Distrito Capital y los Distritos de Cartagena, Santa Marta y

Barranquilla, por partes iguales. Los demás recursos se debían asignar

proporcionalmente, según el número de usuarios actuales y potenciales de los

mencionados servicios. Por medio de la Ley se determinaba, el situado fiscal, es

decir, el porcentaje de los ingresos corrientes de la Nación que sería cedido.

El situado fiscal aumentaba anualmente hasta llegar a un porcentaje de los

ingresos corrientes de la Nación lo cual permitía atender adecuadamente los

servicios para los cuales estaba destinado. Con este fin, se incorporaban a él, la

11 Asamblea Nacional Constituyente, Constitución Política de Colombia, Título XII, Del Régimen Económico y de la Hacienda Pública, Art. 356 y 357, Bogotá, 1991.

18

retención del impuesto a las ventas y todos los demás recursos que la Nación

transfería directamente para cubrir gastos en los citados niveles de educación.

El Artículo 357 de la Constitución señalaba que la participación de los

municipios en los ingresos corrientes de la nación, debía aumentarse desde

un porcentaje del 14% en 1993, hasta alcanzar un mínimo del 22% en el año

2002. También expresaba que se debía expedir una Ley por medio de la cual se

determinaría el porcentaje mínimo de la participación, su aumento gradual y

definiría los sectores y actividades prioritarias de inversión social que se

financiarían con dichos recursos. Se excluían de la participación anterior, los

nuevos impuestos cuando así lo determinara el Congreso así como también, los

ajustes a tributos existentes y los que se dictaminaran por medidas de emergencia

económica, durante el primer año de vigencia.

Así mismo, los recursos provenientes de esta participación debían ser distribuidos

de conformidad con los siguientes criterios: sesenta por ciento (60%) en

proporción directa al número de habitantes con necesidades básicas insatisfechas

y al nivel relativo de pobreza de la población del respectivo municipio; el otro

cuarenta por ciento (40%) en función de la población total, la eficiencia fiscal y

administrativa y el progreso demostrado en calidad de vida, asignando en forma

exclusiva un porcentaje de esta parte a los municipios menores de 50.000

habitantes. Tal Ley debía precisar el alcance y los criterios de distribución

previstos y disponer que un porcentaje de estos ingresos se invirtiera en las zonas

rurales. Igualmente definiría las nuevas responsabilidades que en materia de

inversión social asumirían los municipios y las condiciones para su cumplimiento.

También los resguardos indígenas serían beneficiados con esta participación.

19

Las autoridades locales debían demostrar a los organismos de evaluación y

control de resultados la eficiente y correcta aplicación de estos recursos y, en caso

de mal manejo, se harían acreedoras a las sanciones establecidas por la ley.

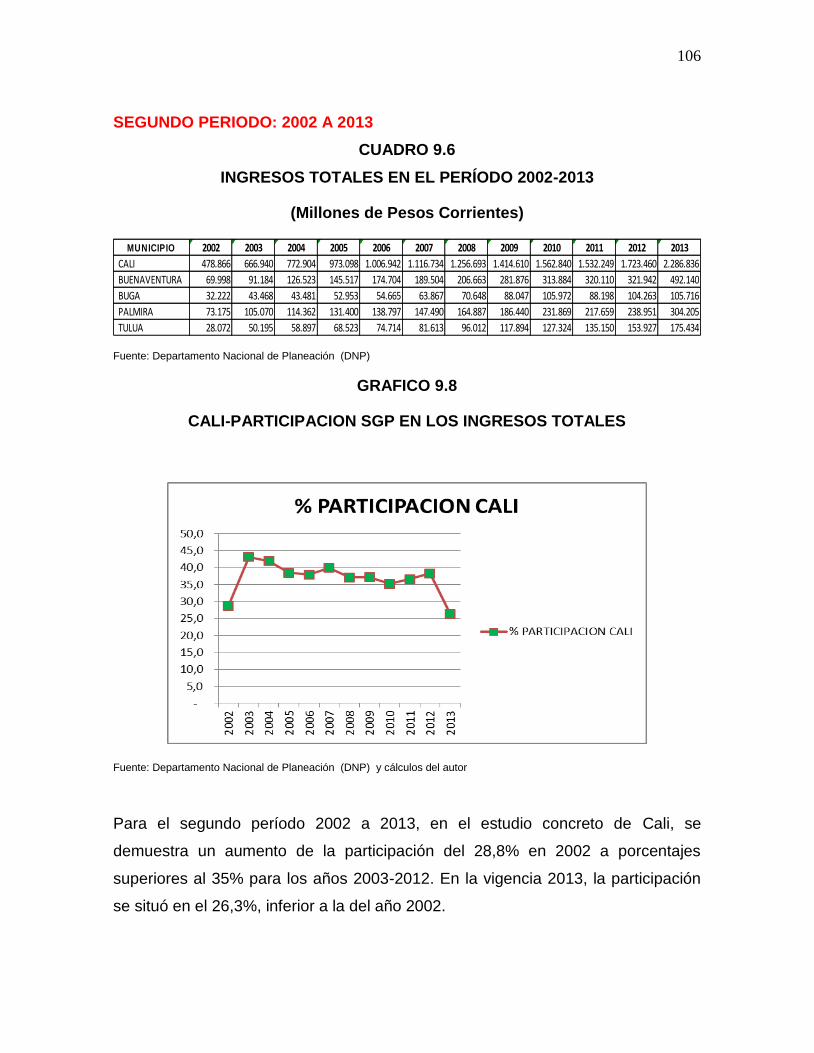

2.2 SEGUNDO PERIODO: 2002 A 2013

Acto Legislativo 01 de 2001

En el año 2001 se reformó la Constitución Política, y se aprobó el Acto Legislativo

Nº 1, a través del cual se modificaron integralmente los artículos 356 y 357,

cambiando el sistema de transferencias territoriales, a partir del año 2002.

La reforma creó el Sistema General de Participaciones (SGP), que englobó en

una bolsa, el situado fiscal, la participación de los municipios en los ingresos

corrientes de la nación y el fondo de compensación educativa. El nuevo sistema

no desliga permanentemente el monto de las transferencias, de los ingresos

corrientes de la nación (ICN), situación que se ha considerado como muy volátil

para las finanzas públicas nacionales. Se estableció así un periodo de transición,

durante el cual las transferencias de SGP se desvinculan de los ICN. 12

El Artículo 356 establece que salvo lo dispuesto por la Constitución, la Ley, a

iniciativa del Gobierno, fijará los servicios a cargo de la Nación y de los

Departamentos, Distritos, y Municipios. Para atender la prestación de dichos

servicios y proveer los recursos financieros adecuados, se crea el Sistema

General de Participaciones (SGP) que beneficia a los Departamentos, Distritos y

Municipios. También serán beneficiados los resguardos indígenas y las entidades

territoriales indígenas, una vez constituídas.

12 Congreso de la República, Constitución Política de Colombia, Art. 356 y 357. Acto Legislativo 01 de 2001, Bogotá, 2001.

20

Los recursos del SGP de los departamentos, distritos y municipios se destinarán a

la financiación de los servicios a su cargo, dándole prioridad al servicio de salud y

los servicios de educación preescolar, primaria, secundaria y media, garantizando

la prestación de los servicios y la ampliación de cobertura.

La Ley debía reglamentar los criterios de distribución del SGP de los

Departamentos, Distritos, y Municipios, de acuerdo con las competencias que se

le asigne a cada una de estas entidades territoriales, incorporando principios que

tuvieran en cuenta los siguientes criterios:

a) Para educación y salud: población atendida y por atender, reparto entre

población urbana y rural, eficiencia administrativa y fiscal, y equidad;

b) Para otros sectores: población, reparto entre población y urbana y rural,

eficiencia administrativa y fiscal, y pobreza relativa.

Ordena la reforma que no habrá descentralización de competencias sin la previa

asignación de los recursos fiscales suficientes para atenderlas. Así mismo, los

recursos del SGP de los Departamentos, Distritos, y Municipios se distribuirán en

los sectores que defina la Ley. El Acto Legislativo estipula también que el monto

de recursos asignados para los sectores de salud y educación, no sería inferior al

que se transfería en el año 2001 a cada uno de estos sectores.

En cuanto al Artículo 357 se determina que el monto del SGP para los

Departamentos, Distritos y Municipios se incrementaría anualmente en un

porcentaje igual al promedio de la variación porcentual de los ingresos corrientes

de la nación (ICN) durante los cuatro (4) años anteriores, excluyendo los tributos

que se arbitren por medidas de estados de excepción.

21

Se autorizó en esta reforma constitucional que los municipios clasificados en las

categorías cuarta, quinta y sexta, podían destinar libremente, para inversión y

otros gastos inherentes al funcionamiento de la administración municipal, hasta un

veintiocho (28%) de los recursos que perciban por concepto del SGP,

exceptuando los recursos que se destinados para educación y salud.

Además el Sistema General de Participaciones debía tener como base inicial el

monto de los recursos que la Nación transfería a las entidades territoriales antes

de entrar en vigencia esta reforma, por concepto de situado fiscal, participación de

los municipios en los ingresos corrientes de la Nación y las transferencias

complementarias al situado fiscal correspondientes al Fondo de Compensación

Educativa, sumatoria que para el año 2001 se valoraba aproximadamente en la

suma de diez punto noventa y seis (10.96) billones de pesos.

En cumplimiento de este Acto Legislativo, durante los años comprendidos entre

2002 y 2008 el monto del SGP creció en un porcentaje igual al de la tasa de

inflación causada, más un crecimiento adicional que aumentaba en forma

escalonada así: Para los años 2002, 2003, 2004 y 2005 el incremento fue del 2%;

mientras que para los años 2006, 2007 y 2008 el incremento se situó en el 2.5%.

De acuerdo a la reforma, si durante el período de transición 2002 – 2008, el

crecimiento real anual de la economía (PIB) certificado por el DANE era superior al

4%, el crecimiento adicional del SGP se incrementaba en una proporción

equivalente al crecimiento del PIB por encima del 4%, previo descuento de los

valores que la Nación hubiera tenido que asumir, cuando el crecimiento del PIB no

fuera suficiente para financiar el incremento adicional escalonado para cada uno

de los años comprendidos en el período 2002 - 2008.

Finalmente, el Acto Legislativo 01 de 2001 ordena que al finalizar el período de

transición, el porcentaje de los ingresos corrientes de la Nación (ICN) destinados

22

para el SGP será como mínimo el porcentaje que constitucionalmente se transfiera

en el año 2001.

Acto Legislativo 04 de 2007 Las principales reformas introducidas a la Constitución Política, mediante este

Acto Legislativo son:13

En el Artículo 356 se establece que los recursos del Sistema General de

Participaciones (SGP) de los departamentos, distritos y municipios, tal como venía

sucediendo con los sectores de educación y salud, se destinarán también en

forma prioritaria a la financiación de los servicios públicos domiciliarios de agua

potable y saneamiento básico, garantizando la prestación y la ampliación de

coberturas, con énfasis en aquellos factores que favorezcan a la población pobre.

Se ordena al Gobierno Nacional definir una estrategia de monitoreo, seguimiento y

control integral al gasto ejecutado por las entidades territoriales con recursos del

SGP, para asegurar el cumplimiento de metas de cobertura y calidad, estrategia

que debe fortalecer los espacios para la participación ciudadana en el control

social y en los procesos de rendición de cuentas.

Para los sectores básicos de educación, salud y agua potable y saneamiento

básico se confirman como criterios de distribución de los recursos los siguientes:

población atendida y por atender, reparto entre población urbana y rural, eficiencia

administrativa, eficiencia fiscal y equidad.

Por su parte el Artículo 357 fue objeto de las siguientes modificaciones:

El 17% de los recursos de Propósito General del SGP, será distribuido entre los

municipios con población inferior a 25.000 habitantes y su destinación será

exclusivamente para inversión, en las competencias asignadas por la ley.

Los municipios clasificados en las categorías cuarta, quinta y sexta, podrán

destinar libremente, para inversión y otros gastos inherentes al funcionamiento de

13 Congreso de la República, Constitución Política de Colombia, Art. 356 y 357. Acto Legislativo 04 de 2007,

Bogotá, 2007.

23

la administración municipal, hasta un 42% de los recursos que perciban por

concepto del SGP de Propósito General, exceptuando los recursos

correspondientes a los municipios con menos de 25.000 habitantes.

Cuando una entidad territorial alcance coberturas universales y cumpla con los

estándares de calidad establecidos por las autoridades competentes, en los

sectores de educación, salud y/o servicios públicos domiciliarios de agua potable y

saneamiento básico, podrá destinar los recursos excedentes a inversión en otros

sectores de su competencia.

Durante los años 2008 y 2009 el SGP se incrementará en un porcentaje igual al de

la tasa de inflación causada, más una tasa de crecimiento real de 4%. Durante el

año 2010 el incremento será igual a la tasa de inflación causada, más una tasa de

crecimiento real de 3.5%. Entre el año 2011 y el año 2016 el incremento será igual

a la tasa de inflación causada, más una tasa de crecimiento real de 3%.

El Sistema General de Participaciones, tendrá un crecimiento adicional especial

para el sector educación así: en los años 2008 y 2009 de 1.3%, en el año 2010 de

1.6% y durante los años 2011 a 2016 de 1.8%. Estos recursos se destinarán para

cobertura y calidad.

Se ratifica que, cuando el crecimiento del Producto Interno Bruto (PIB) sea

superior al 4%, entonces el monto del SGP tendrá un incremento adicional

equivalente a los puntos porcentuales de crecimiento del PIB por encima del 4%.

Estos recursos adicionales se destinarán a la atención integral de la primera

infancia.

La descentralización fiscal y política iniciada en la década de los 80 responde a

una reproducción del contexto internacional. En los años 90 dicho proceso se

evidencia en el aumento de la autonomía territorial consagrada en la Constitución

Política de 1991, que fortaleció a los municipios y en su reglamentación por medio

de la ley 60 de 1993, ley 136 de 1994, ley 152 de 1994, decreto ley 111 de 1996,

Ley 715 de 2001 y la Ley 1176 de 2007. El flujo de abundantes recursos hacia los

24

sectores sociales de educación, salud, agua potable y saneamiento básico,

cultura, deporte y recreación, vivienda, etc., a partir de 1994, demuestra el

aumento notable de la inversión territorial a nivel de los municipios.

Sin embargo, este esquema presenta varias brechas como la insuficiente

capacidad institucional de muchos municipios, la generalización de la corrupción,

la crisis financiera y fiscal, etc. La investigación pretende identificar si el proceso

de descentralización fiscal hacia los municipios se ha estancado, en un escenario

en el que el nivel territorial intermedio se ha debilitado y la nación pareciera

recuperar competencias anteriormente delegadas, a través de normas como la

Ley 358 de 1997, que regula endeudamiento territorial, la Ley 617 de 2000, sobre

saneamiento fiscal, y la Ley 819 de 2003 que establece el denominado marco

fiscal de mediano plazo .

Las anteriores observaciones nos llevan a elaborar una pregunta principal y dos

secundarias, mediante las cuales se especifican los elementos o variables de la

investigación. Dichas preguntas son:

Pregunta Principal: Cómo ha sido el comportamiento de las transferencias

nacionales establecidas en los artículos 356 y 357 de la Constitución Política,

durante el período 1994-2013, en los ingresos y en los gastos de inversión de los

municipios de Cali, Buenaventura, Buga, Palmira y Tuluá?

Pregunta secundaria 1: Cuál ha sido la importancia de dichas transferencias, en

la presupuestación de los ingresos, en cuanto a su crecimiento anual y su

distribución per cápita, durante el período 1994-2013, en los municipios de Cali,

Buenaventura, Buga, Palmira y Tuluá?

25

Pregunta secundaria 2: Cuál ha sido la participación de las mencionadas

transferencias en los gastos de inversión pública, durante el período 1994-2013,

en los municipios de Cali, Buenaventura, Buga, Palmira y Tuluá?

2.3 PERFIL DE LOS MUNICIPIOS SELECCIONADOS

La investigación se centrará en 5 municipios del departamento del Valle del

Cauca, durante el período comprendido entre 1994 y 2013. Dichos municipios son:

Cali, Buenaventura, Buga, Palmira y Tuluá. A continuación un breve perfil de cada

uno de ellos.14

CALI: Tiene una extensión de 564 Km2 y una población aproximada de 2.420.000

habitantes. La cabecera municipal está a 995 msnm y su temperatura media es de

23º C. Su fundación se debe a Sebastián de Belalcázar el 25 de julio de 1536 y su

existencia como municipio se remonta a 1863 cuando pertenecía al Gran Cauca.

Tiene gran actividad económica principalmente en plantas industriales, centros

comerciales y servicios financieros, de transporte y de comunicaciones. Sede de

importantes instituciones de educación superior y de hospitales y clínicas de nivel

III y IV. La migración poblacional en los últimos años ha generado una gran

cantidad de asentamientos humanos subnormales, existiendo por lo tanto un

notable déficit de vivienda. Su territorio plano hace parte del valle geográfico del

río Cauca y en su zona montañosa de la cordillera se destacan los Farallones de

Cali. Hace pocos años se solucionó el grave problema relacionado con la

disposición final de basuras y se estableció un basurero regional en el municipio

de Yotoco. Es un municipio de categoría especial cuyo Alcalde es Norman

Maurice Armitage Cadavid. Aunque sus finanzas se vienen recuperando en los

últimos años, es preocupante la deuda de EMCALI, su principal empresa de

servicios públicos, que estuvo intervenida por el gobierno nacional, pero ya fue

14 Departamento Administrativo Nacional de Estadística, Series históricas poblacionales 1985-2020. Bogotá. Departamento del Valle del Cauca, Planeación Departamental. Anuario Estadístico 2010-2013. Cali, 2014.

26

revertida al control del municipio. En la actualidad se continúa implementando el

MIO, que es su sistema de transporte masivo de pasajeros, haciendo uso de

buses articulados. Igualmente se adelanta la segunda fase de una serie de

proyectos muy importantes de infraestructura, que se han conocido con el nombre

de Megaobras.

BUENAVENTURA: Fue fundado el 14 de julio de 1539 por Juan de Ladrilleros y

se convirtió en municipio en 1872. Con una población de 415 mil habitantes y un

área de 6.078 Km2, es el municipio más grande del departamento del Valle del

Cauca y la puerta principal de salida que tiene el país hacia la cuenca del Pacifico.

Su altitud de 7 msnm genera unas condiciones de temperatura media de 28º C. Es

el más importante puerto marítimo de Colombia, siendo también importantes otras

actividades económicas como la explotación forestal, la pesca marina y fluvial, la

minería y el comercio. Es sede de dos universidades y un hospital regional de

nivel II. La tasa de desempleo del 35%, es la más alta del departamento y también

tiene un alto déficit de vivienda. Su territorio está cubierto de abundante selva y

cruzado por caudalosos ríos que nacen en la cordillera occidental y desembocan

al océano después de recorrer la zona plana del litoral pacífico. Su Alcalde es

Eliecer Arboleda Torres. Está clasificado en la primera categoría y a pesar del

proceso de intervención económica por el que pasó hace pocos años, su situación

financiera sigue siendo preocupante. Actualmente se estudian y evalúan varias

alternativas de inversión, para la ampliación de su infraestructura portuaria y para

el dragado y mantenimiento permanente del canal de acceso a la zona portuaria.

Es sede de dos aeropuertos y de la base naval del pacifico. Actualmente se

construye en su territorio la doble calzada Buga-Buenaventura, vía moderna y de

altas especificaciones técnicas, que facilitará y fortalecerá los procesos de

exportaciones e importaciones del comercio exterior colombiano.

BUGA: Los 115 mil habitantes de este municipio viven sobre una superficie de

832 Km2, en una temperatura media de 23º C y una altitud de 969 msnm. Fue

27

fundada en 1.555 por Giraldo Gil de Estupiñán y su reconocimiento como

municipio se remonta a 1.884. Es un importante centro industrial, religioso y

turístico, poseedor también de destacadas actividades agropecuarias y

comerciales. Es también sede universitaria. En la parte del noroccidente,

correspondiente al valle del río Cauca, se localiza la laguna de Sonso, mientras

que al oriente predomina el relieve montañoso de la Cordillera Central. Este

municipio de 2ª categoría, gobernado por Julián Andrés Latorre Herrada, ocupa

una situación geográfica estratégica en el corredor vial del comercio internacional

colombiano hacia la cuenca del Pacífico y es un importante polo de desarrollo

regional en el centro del departamento.

PALMIRA: Tiene 306.000 habitantes que viven en 1.123 Km2, con una altura de

1.001 msnm y una temperatura promedio de 23º C. Fundada en 1680 por

Francisco Rengifo Salazar, es municipio desde 1824. Su economía se concentra

en actividades agropecuarias, agroindustria y comercio, destacándose la

producción de caña de azúcar y de azúcar en dos importantes ingenios.

Numerosas universidades se han establecido en su territorio durante los últimos

años. Posee dos centros hospitalarios de nivel II. El occidente de su territorio es

plano y hace parte del valle geográfico del río Cauca, mientras que en la zona

montañosa oriental correspondiente a la cordillera central se destaca el páramo de

Las Hermosas. Jairo Ortega Samboní es el Alcalde de este municipio de primera

categoría, polo de desarrollo regional, que luego de haberse acogido a la ley de

intervención económica, tuvo una gran recuperación financiera en las últimas

administraciones. Importantes inversiones en infraestructura se realizan

anualmente en su territorio, mediante el proyecto de la malla vial Valle del Cauca-

Cauca. Es sede del aeropuerto internacional Alfonso Bonilla Aragón y de las

Zonas francas del Pacífico y Palmaseca.

TULUA: Este municipio de 214.000 habitantes que fue fundado por Juan de

Lemos y Aguirre el 24 de agosto de 1.639, tiene una altitud de 973 msnm, una

28

temperatura de 23º C y una superficie de 819 Km2. fue declarado municipio desde

1.872 y en sus actividades económicas sobresale como un importante polo

comercial y agropecuario, con mediana industria. Gustavo Adolfo Vélez Román es

su actual Alcalde. Es sede de varias universidades, de un hospital regional y

clínicas de nivel II y III. En su zona montañosa de la cordillera Central sobresale el

páramo de Barragán, mientras que el territorio plano forma parte del valle

geográfico del rió Cauca. Después de pasar por un proceso de saneamiento fiscal,

este municipio de segunda categoría se ha fortalecido financieramente y se perfila

como una importante ciudad región en el centro del departamento. Es sede de

aeropuerto regional y de la primera infraestructura vial, por concesión nacional.

29

3 JUSTIFICACION

La justificación de esta investigación se puede sustentar así:

Es muy importante la participación que tienen las subvenciones nacionales SGP

en los ingresos totales de las entidades municipales. En el caso de los municipios

de categoría especial, primera y segunda, como los que forman parte de esta

investigación, la participación promedio en los 3 últimos años va del 35% en el

caso de Cali, hasta el 55% para el caso de Buenaventura.

También son fundamentales para estos municipios las transferencias del Sistema

General de Participaciones, dentro de las inversiones, ya que estos recursos

contribuyeron, en promedio durante los últimos 3 años desde el 40 % de la

inversión total, en el caso de Palmira y Cali, hasta un 60% en el caso de Buga.

Los recursos del Sistema General de Participaciones, establecidos en La

Constitución Política y en la Ley 715 de 2001, modificada posteriormente mediante

la Ley 1176 de 2007, se constituyen en las más importantes transferencias

realizadas en la historia colombiana, desde el nivel nacional hacia los entes

territoriales, ya sean departamentos, distritos o municipios.

La ejecución de los recursos de las transferencias nacionales del SGP en los

entes municipales, tiene un gran impacto en importantes indicadores sociales

correspondientes al empleo y a los sectores de educación, salud, agua potable y

saneamiento básico, deporte y recreación, cultura, vías, vivienda, etc.

30

4 MARCO TEÓRICO Y CONCEPTUAL

Se puede considerar el Estado como aquel tipo de organización política de un

país con personalidad jurídica independiente en el plano internacional, cuyos

límites territoriales vienen determinados por los límites de su soberanía. Los

límites internos de su potestad de mando vienen determinados por los diversos

niveles de poder de las instituciones que conviven dentro de sus límites. Se

entiende la descentralización como el proceso de transferencia del poder de

decisión de los órganos centrales del estado a los de otras entidades territoriales

o institucionales que le están subordinadas. Tomando en cuenta el nivel de

descentralización el Estado puede ser:15

1. Unitario o centralista; es aquel en el cual el poder de la nación se encuentra

concentrado en una ciudad o región, constituida en centro, a través de un órgano

individual o colectivo de gobierno, cuyas decisiones centralizadas tienen

preeminencia sobre el resto de instituciones y territorios estatales, como el caso

de Colombia y Chile.

2. Regional; es aquel que otorga un nivel medio de descentralización o autonomía

para las divisiones territoriales, que asumen decisiones y competencias del nivel

nacional, y comparten la acción gubernamental sobre una parte del territorio

estatal, tal como sucede en España e Italia. Representa un nivel intermedio entre

el estado unitario y el estado federal.16

3. Federal; esta compuesto por divisiones territoriales que gozan de gran

descentralización o autonomía y aun de soberanía, con respecto al centro el cual

15 Jaime Castro, La cuestión territorial, Cap. II, Estructura y forma del Estado. Edit. Oveja Negra. Bogotá, 2003 16 Jaime Castro, La cuestión territorial, Cap. V y VI. Edit. Oveja Negra, Bogotá, 2003

31

conserva algunas decisiones referidas a la seguridad y economía nacionales y a

las relaciones internacionales. Ejemplos de esta organización estatal son

Alemania y Estados Unidos.17

4. Confederal; consiste en la unión de Estados que conservan su soberanía y se

rigen por sus propias leyes y otras que son comunes a todos los países

confederados, como por ejemplo Suiza y Canadá.

A nivel nacional y territorial, las finanzas intergubernamentales han adquirido gran

importancia dentro del estudio de Hacienda Pública. Este fenómeno se debe a la

modernización de las instituciones políticas, que ha conducido a una creciente

descentralización en la toma de decisiones del estado. Pero también se debe a las

nuevas corrientes del pensamiento moderno, las cuales argumentan que el

desarrollo económico y social está más apoyado si una serie de decisiones que

conciernen al gasto público, se adoptan y controlan a nivel local.

Se pueden distinguir tres formas de descentralización:

1. Descentralización administrativa: Supone el traslado de competencias de la

administración central del estado a nuevas personas jurídicas de derecho público,

dotadas de un patrimonio propio, las cuales pueden abrir agencias en los

territorios, sin trasladar generalmente recursos y poder. El objetivo de este tipo de

descentralización es lograr una gestión administrativa más ágil y efectiva.

2. Descentralización fiscal: Se transfieren o ceden recursos, condicionados o sin

condicionar, con el objetivo de buscar la eficiencia en la prestación y el

financiamiento de bienes públicos locales y nacionales, alcanzando un equilibrio

entre los impuestos, los gastos, las transferencias de los gobiernos centrales y las

condiciones establecidas sobre los gobiernos locales.

17 Rodrigo Rivera, Hacia un nuevo federalismo para Colombia, Cap. III. Edit. Oveja Negra, Bogotá, 2001

32

3. Descentralización política: Traslado del poder, competencias y funciones

administrativas, normativas y de gobierno a los territorios subnacionales, con

cierto nivel de autonomía para la elección de gobernantes, parlamentarios u otras

autoridades del Estado.

La descentralización refuerza el carácter democrático de un Estado y el principio

de participación colaborativo consagrado en numerosas constituciones del mundo.

En Colombia las entidades territoriales gozan de autonomía para la gestión de sus

intereses, dentro de los límites de la Constitución y la Ley. Tienen entonces los

siguientes derechos:18

1. Gobernarse por autoridades propias.

2. Ejercer las competencias que les correspondan.

3. Administrar los recursos y establecer los tributos necesarios para el

cumplimiento de sus funciones.

4. Participar en las rentas nacionales.

En otras palabras, las entidades territoriales son personas jurídicas de derecho

público que gozan de autonomía para la gestión de sus intereses dentro de los

límites de la Constitución y la Ley. Las entidades territoriales se definen por los

siguientes tres criterios básicos:

1. POLÍTICO: Gobernarse por autoridades propias

2. ADMINISTRATIVO: Ejercer las competencias que les correspondan.

3. FISCAL: Participar en rentas nacionales y establecer tributos necesarios para el

cumplimiento de sus funciones.

La autonomía es la capacidad de manejar los asuntos propios, es decir, aquellos

que le conciernen al ente territorial como tal, con una libertad que estará limitada

18 Constitución Política, Título XI De la Organización Territorial, Artículo 287. Bogotá, 1991

33

por lo que establezcan la Constitución y la Ley. La autonomía representa un rango

variable que cuenta con límites mínimos y máximos, dentro de los cuales actúan

los entes territoriales.19

El límite mínimo de la autonomía territorial, garantizado por la Constitución,

constituye su núcleo esencial y está integrado por el conjunto de derechos,

atribuciones y facultades reconocidas en la Carta Política a las entidades

territoriales y a sus autoridades, para el eficiente cumplimiento de las funciones y

la prestación de servicios a su cargo.

El límite máximo de la autonomía territorial tiene una frontera política entendida

como aquel extremo que al ser superado rompe los principios de organización del

Estado para convertirse en independiente, en algo diferente de aquella unidad a la

cual pertenecen las entidades territoriales.

En nuestro medio, el límite máximo lo señala el artículo 1° de la Constitución al

establecer que Colombia es una república unitaria. Estado unitario es el que solo

posee un centro de impulsión política y gubernamental. Existe un único Estado,

representado en la persona jurídica pública de la nación, el cual está organizado

en secciones territoriales, representadas por las entidades territoriales, las cuales

no pueden darse su propia Constitución ni sus propias leyes.

Según el investigador y profesor de la Universidad del Valle Edgar Varela, el

proceso de descentralización y su redistribución fiscal han permitido un margen de

gobernabilidad y de cumplimiento de las políticas públicas del orden local a

muchos entes territoriales y particularmente a aquellos que han sido

caracterizados por su pereza fiscal, relacionada con los pocos esfuerzos para

incrementar los ingresos propios y mejorar sus estructuras de recaudo.20

19 Procuraduría General de la Nación, Descentralización y Entidades Territoriales. Bogotá, 2011, p. 21 y 22 20 Edgar Varela, La mercantilización de lo público, Cap. 9, Universidad del Valle. Cali,2005

34

La descentralización fiscal implica el fortalecimiento de las rentas propias de las

entidades territoriales y su derecho a participar de las rentas nacionales, vía

transferencias, así como también requiere de transparencia, eficiencia y

responsabilidad en la ejecución de los gastos públicos. Para ello, es necesario

diseñar, estructurar o renovar las dependencias encargadas de desarrollar las

competencias y funciones de la moderna hacienda pública.

Los fines de hacienda pública se pueden clasificar así:21

1. Fines fiscales: son los mecanismos para obtener el dinero necesario, con el

objeto de satisfacer el gasto público.

2. Fines sociales: Se refieren a la satisfacción de las necesidades más

apremiantes de los gobernados a través del servicio público.

3. Fines económicos: Consiste en la regulación y dirección de la economía de

un país, a través de la hacienda pública, en materia monetaria y fiscal.

Para los tratadistas de la moderna hacienda pública, los fines económicos y

sociales son la parte mas importante de las finanzas públicas, por lo cual la

actividad del estado está encaminada de manera primordial, a dirigir y controlar

con criterio de justicia social, la economía del respectivo país.

En cuanto a los medios, en el aspecto de las finanzas públicas, se hace referencia

al manejo que hace el Estado de los ingresos y gastos públicos. El Estado debe

utilizar el dinero público, junto con políticas fiscales y monetarias con el fin de

hacer frente a la solución de problemas como el ciclo económico y el desempleo.

Es necesario aclarar que las finanzas públicas le dan forma al proceso de

desarrollo de los pueblos, en cuanto al uso de los recursos globales y las formas

de financiamiento, y junto con las políticas monetaria y cambiaria, influyen en la

balanza de pagos, la deuda externa, la inflación y las tasas de interés y de cambio.

21 Alfonso Miranda Talero, El Derecho de las Finanzas Públicas. Editorial Legis, México, 1999, p. 21

35

Para la concepción clásica de la hacienda pública lo que interesaba era la

cantidad global de los gastos y no su composición. Para la hacienda moderna lo

importante es la composición del gasto, por encima de su volumen global. Se

podría aseverar que mientras los hacendistas clásicos tenían una concepción

fundamentalmente cuantitativa de los gastos públicos, la hacienda moderna tiene

un enfoque de ellos, esencialmente cualitativo, sobre su naturaleza.22

No es fácil establecer una diferencia entre los gastos públicos y privados, debido a

la interpenetración progresiva de lo público y lo privado. Según la definición

clásica, que es principalmente jurídica, lo que da a un gasto el carácter público es

la condición jurídica de su autor, el hecho de que se trate de un órgano o

institución pública. Todos los gastos de las organizaciones públicas, son públicos,

en tanto que los gastos de los particulares y organizaciones privadas, son

privados. Se advierte que esta diferenciación está basada en la concepción del

estado liberal.

Para la definición moderna del gasto, que es esencialmente socio-económica, este

sirve para medir en la vida social y en la actividad económica, la intervención del

poder de la autoridad, que identifica al estado y a las colectividades públicas. Esta

definición permite considerar los casos para los cuales existen gastos públicos que

no son realizados por las organizaciones públicas, como sucede con la seguridad

social administrada ya sea por entidades semipúblicas o privadas.

Sintetizando, se podría decir que mientras los hacendistas clásicos consideraban

el gasto público como un consumo de naturaleza destructiva, los hacendistas

modernos lo entienden como una transferencia de riqueza en la cual se conserva

su substancia. El Estado es como un filtro a través del cual pasa una parte de la

renta nacional, siendo su función orientarla en tal o cual sentido sin destruirla. Es

22 Maurice Duverger, Hacienda Pública. Editorial Bosch, Barcelona, 1968, p. 29 y 30

36

decir, que el Estado no consume sino que redistribuye la riqueza, por ejemplo

haciendo uso de los impuestos que son recaudados básicamente en estratos

económicos altos y transferidos mediante el gasto público hacia los hogares de

menor renta, sin ningún tipo de contraprestación, aplicando la idea de solidaridad.

El dilema entre la intervención del Estado y la iniciativa privada, ha llevado a

pensar que el análisis de la superioridad o inferioridad de la intervención pública

debe examinarse en cada caso concreto. Por ejemplo los gastos de inversión

como la construcción de infraestructura, haciendo uso de los recursos que los

ahorradores privados mantendrían atesorados, fomenta el potencial productivo de

una nación. Los gastos militares y en educación sustraen capital al sistema

económico pero aseguran la seguridad e independencia nacional, así como la

formación técnica y humana que permitirá el futuro progreso de la economía.

Se pueden distinguir dos tipos de clasificación de los gastos públicos:23

1. Las clasificaciones administrativas, que se basan en la estructura del

Estado, sus órganos, sus funciones, y su reglamentación jurídica. Inicialmente la

presentación de los presupuestos de gastos, se establecía con base en la

clasificación de las diversas dependencias del Estado, siguiendo un enfoque

orgánico y formal. En los últimos tiempos, se ha difundido el enfoque funcional que

toma en cuenta el papel del Estado en los distintos campos de la actividad

humana, por ejemplo, administración general, defensa nacional, acción

económica, acción social, etc.

2. Las clasificaciones económicas, que consideran ante todo la actividad

económica nacional, presentan una moderna distinción entre gastos de

funcionamiento y gastos de capital, al interior de cada servicio público. Los gastos

de funcionamiento son aquellos que se aplican en la prestación de los servicios y

23 Maurice Duverger, Hacienda Pública. Editorial Bosch, Barcelona, 1968, p. 41 y 42

37

la vida del Estado, como el pago del personal y la conservación del material. Los

gastos de capital son los que afectan a la riqueza de la nación, es decir a su

capital y no a sus rentas, como por ejemplo, los gastos de inversión, los de equipo,

los de reconstrucción, etc.

En cuanto al volumen de los gastos públicos, su crecimiento es un fenómeno

general que se da en todos los países del mundo. Este proceso debe diferenciar

entre crecimiento real y crecimiento aparente. Dos factores se deben considerar a

este respecto. Por un lado están las variaciones del valor de la moneda, que se

relacionan concretamente con el cambio de precios y por otro lado se encuentran

los métodos de formación del presupuesto, que se refieren a las operaciones

netas de ingresos y a los gastos encubiertos. También se debe diferenciar entre

crecimiento absoluto y crecimiento relativo. El crecimiento relativo toma en cuenta

la evolución que, paralelamente a la de los gastos públicos, se ha registrado en

otros factores de la vida nacional, ligados a los gastos, como son la población y

extensión del territorio y el volumen del conjunto de la producción y de las rentas.

Para facilitar las comparaciones entre un país y otro, o al interior de cada país,

entre una y otra época, se ha adoptado un método uniforme para determinar el

crecimiento relativo de los gastos públicos, que consiste en expresar dichos

gastos, en un porcentaje de la renta nacional. El crecimiento de los gastos

públicos tiene tres causas principales:24

1. Desarrollo de las funciones del Estado. La asunción de nuevas actividades

por parte del Estado, incrementa los gastos públicos. El aumento de las funciones

del Estado se presenta en dos formas diferentes, la transferencia del sector

privado al público de una actividad que ya existe, y la asunción por el sector

público de actividades nuevas. Desde el final de la edad media este fenómeno ha

24 Maurice Duverger, Hacienda Pública. Editorial Bosch, Barcelona, 1968, p. 61 a 64

38

tendido a desarrollarse y se ha acelerado desde la segunda guerra mundial con

rapidez y extensión inusitada, contando con el amparo del Estado de bienestar

(Welfare State), encargado de asegurar un mínimo de bienestar para sus

ciudadanos, con lo cual los gastos estatales han crecido notablemente.

2. El progreso técnico y los gastos militares. En el siglo XX los gastos militares

aumentaron considerablemente a causa del progreso técnico, absorviendo una

parte creciente de los gastos públicos. El progreso técnico ha hecho que las armas

modernas sean mucho más costosas que las antiguas y este desarrollo no solo se

ha dado en el campo militar si no también en todas las actividades del Estado en

las que se utilizan aparatos inventados por la técnica moderna.

3. La evolución de la concepción de la Hacienda pública. Este factor es

consecuencia de la primera causa, que se refiere al aumento de las funciones del

Estado, cuya evolución ha iniciado en las nuevas concepciones financieras sobre

el aumento de los gastos públicos, para orientar las actividades sociales y el

desarrollo económico. El incremento de los gastos de inversión en grandes obras

de interés general, racionaliza la asignación de recursos y asegura el futuro de

una comunidad nacional.

Una pregunta fundamental es si existe un límite mas allá del cual, el aumento de

los gastos públicos pone en peligro la estructura del Estado y la vida de toda la

nación? Ante todo es necesario aclarar que no todos los gastos públicos son

cargas públicas. Es cierto que los ciudadanos soportan cargas individuales como

consecuencia de la actividad del estado, pero a la vez reciben una serie de

contraprestaciones como subvenciones, pensiones, seguridad pública, defensa

nacional, educación, salud, deporte, recreación, etc. que conducen a la

determinación de unas cargas netas. Desde el punto de vista de las cargas

colectivas, se define una carga pública como toda absorción neta de la sustancia

económica, es decir todo consumo del Estado.

39

En este caso es necesario aclarar que, para los servicios que proporcionan

beneficios o ventajas a los particulares, directa o indirectamente, no existe una

carga pública. Lo contrario sucede en los servicios administrativos del Estado, en

donde los gastos públicos si constituyen absorciones netas de recursos

económicos de la nación, siendo por tanto cargas públicas colectivas, por lo cual

es conveniente limitar estos gastos.

En cuanto a los gastos de inversión y de transferencia, es claro que en estos no

existe carga real alguna para la colectividad, a menos que dichos gastos hayan

sido mal orientados, situación en la cual si habrían cargas públicas reales. Del

anterior análisis se desprende que, tal como lo dicen los hacendistas modernos,

no hay límite para los gastos públicos vistos globalmente, pero si existen límites

para algunas categorías de gastos públicos. La idea de limitar los gastos públicos

en su conjunto, es un problema político, y no económico o financiero, pero

adicionalmente, importa más la distribución de dichos gastos que su limitación.

Tres clases de gastos públicos deben ser limitados:25 los gastos de administración,

es decir los gastos generales de la gestión de la nación; las transferencias

improductivas, o sea las trasferencias de un sector productivo a un sector que lo

es menos; las sustituciones onerosas, que son aquellas actividades públicas cuya

gestión es mas gravosa que una actividad privada equivalente. Los anteriores

gastos son ejemplos de cargas públicas reales, por lo cual deben ser reducidos.

En el caso de las transferencias hacia las entidades subnacionales26, cuando los

recursos son utilizados con eficiencia, eficacia y transparencia, este egreso de la

nación no constituye una verdadera carga para la sociedad, sino que por el

contrario se convierte en un instrumento fundamental para promocionar la

descentralización fiscal y el desarrollo económico y social de la comunidad.

25 Maurice Duverger, Hacienda Pública. Editorial Bosch, Barcelona, 1968, p. 70 26 Divisiones territoriales político administrativas en que se reparte el territorio de una nación

40

El contexto mundial actual dentro del cual se inserta la investigación, se orienta

hacia el fortalecimiento de las regiones al interior de cada nación, mediante

procesos de descentralización política, fiscal y administrativa con el propósito de

aprovechar al máximo sus ventajas comparativas y competitivas. Dichas ventajas

se basan en la formación, capacitación y mantenimiento del recurso humano,

protección del medio ambiente, mejoramiento del capital institucional,

fortalecimiento de la infraestructura e investigación, innovación y desarrollo en

ciencia y tecnología. Las regiones haciendo uso de su autonomía se están

convirtiendo en las unidades territoriales básicas para el intercambio comercial de

bienes y servicios y el movimiento de capitales a nivel internacional. Este contexto

está en consonancia con el proceso de globalización que impulsa la aplicación de

un modelo económico neoliberal a nivel mundial el cual busca la eliminación

indiscriminada de las restricciones a los flujos internacionales de bienes, servicios

y capitales.

Las naciones desarrolladas son las inspiradoras de este modelo, cuyos objetivos

son conquistar nuevos mercados para sus productos, maximizar las utilidades de

las multinacionales e iniciar una nueva fase de acumulación del capital.

El ex ministro Juan Camilo Restrepo27 dice que un gran debate se ha generado

siempre alrededor de una posible contraposición entre los conceptos de

descentralización y autonomía. Sin embargo ha quedado claro que no existe

oposición entre ellos, ya que la autonomía es el grado último de un proceso de

descentralización. Ahora bien, la descentralización debe darse en armonía con el

esquema del estado unitario y la facultad impositiva de las entidades territoriales

continua supeditada a la constitución y a la ley, no existiendo para ellas soberanía

fiscal, pero si, una autonomía fiscal limitada. Según la Corte Constitucional, en

27 Juan Camilo Restrepo, Hacienda Pública. Capítulo Séptimo. Finanzas Territoriales. Universidad Externado de Colombia, Bogotá, 2008, p. 516- 519

41

Colombia hay un reducto mínimo intocable de autonomía, que es propiedad de los

territorios subnacionales y que esta conformado por cinco aspectos:

1. Las entidades territoriales tienen derecho a gobernarse por autoridades propias.

2. Poseen el derecho a ejercer las competencias que les haya asignado la

Constitución y la ley.

3. Tienen derecho a administrar sus recursos y ha establecer los tributos

necesarios, para el cumplimiento de sus funciones.

4. Tienen participación en las rentas nacionales.

5. Corresponde a las asambleas departamentales y a los consejos municipales

adoptar los correspondientes planes y programas de desarrollo económico, social,

ambiental y de obras públicas.

42

5 MARCO LEGAL

5.1 LEY 60 DE 1993

La nueva Constitución Política de 1991 fue promulgada el 4 de Julio y sólo

después de más de 2 años se expidió la Ley 60 de 1993,28 la cual reglamentaba

los artículos 356 y 357 de dicha Constitución. Fue a partir de esta Constitución y

más concretamente con la reglamentación contenida en la mencionada Ley 60 de

1993, que se profundizó el proceso de descentralización política, fiscal y

administrativa en Colombia.

De conformidad con los artículos 151 y 288 de la Constitución Política, esta Ley

orgánica reformó la asignación de competencias y reglamentó la distribución de

recursos según los artículos 356 y 357, desde la nación hacia los entes

territoriales, ya fueran departamentos distritos o municipios.

Se pretendía con ella garantizar desde el nivel nacional montos mínimos de

inversión para los sectores sociales de educación, salud, agua potable y

saneamiento básico, subsidios en los servicios públicos domiciliarios, cultura,

educación física, deporte y recreación, vivienda, desarrollo agropecuario, grupos

de población vulnerables, justicia, protección del ciudadano, desarrollo

institucional, prevención y atención de desastres, construcción y mantenimiento de

vías, pago del servicio de la deuda para financiar inversiones físicas en las

actividades autorizadas en la Ley 60 de 1993. Esta Ley dejó abierta la posibilidad

de que se agregaran otros sectores, a solicitud de la Federación Colombiana de

Municipios, mediante la expedición de un CONPES social.

28 Congreso de la República, Ley 60 de 1993. Bogotá, 12 de Agosto de 1993.

43

La transferencia de los recursos ha buscado acercar las decisiones del estado a la

sociedad civil, en cuanto a la inversión social, como un elemento básico del

proceso de descentralización.

Situado Fiscal

El situado fiscal29 establecido en el artículo 356 de la Constitución Política, era el

porcentaje de los ingresos corrientes de la Nación cedido a los departamentos, el

Distrito Capital y los distritos especiales de Cartagena y Santa Marta para la

atención de los servicios públicos de educación y salud de la población y de

conformidad con lo dispuesto en los artículo 49, 67 y 365 de la Constitución

Política. El situado fiscal era administrado bajo responsabilidad de los

departamentos y distritos de conformidad con la Constitución Política.

Los ingresos corrientes de la Nación que sirvieron de base para el cálculo del

situado fiscal según los artículos 356 y 358 constitucionales, estaban constituidos

por los ingresos tributarios y no tributarios. No formaban parte de esta base de

cálculo, entre otros, los recursos del Fondo Nacional de Regalías. En ningún caso

podían deducirse de los ingresos corrientes, para efectos del cálculo del situado

fiscal las rentas de destinación específica autorizadas por el artículo 359

constitucional.

La anterior definición se aplicó como punto de partida en 1993, estableciéndose

una base de cálculo igual a $4 billones 739.476 millones. Como el situado fiscal

definido para efectos de esta Ley asciende al valor de $1 billón 048.200 millones,