Planificación Estratégica Basada en Resultados · ETAPA 6: REDACCIÓN DEL PEI ... Dentro del...

62

Fase Institucional Guía Metodológica La presente Guía Metodológica se aplica una vez culminadas las fases de análisis prospectivo y estratégica. No obstante, aquellas entidades que no hayan realizado estas fases podrán utilizar esta Guía de forma referencial para sus procesos de planeamiento institucional.

Transcript of Planificación Estratégica Basada en Resultados · ETAPA 6: REDACCIÓN DEL PEI ... Dentro del...

Fase

Institucional

Guía Metodológica

La presente Guía Metodológica se aplica una vez culminadas las fases de análisis prospectivo y estratégica. No obstante, aquellas entidades que no hayan realizado estas fases podrán utilizar esta Guía de forma referencial para sus procesos de planeamiento institucional.

Contenido

Presentación ...................................................................................................................................... 2

I. Entendiendo la Fase Institucional ........................................................................................... 3

II. Fase Institucional – PEI ............................................................................................................. 8

ETAPA 1: PREPARATORIA .................................................................................................................... 8

ETAPA 2: MISIÓN DE LA INSTITUCIÓN .................................................................................................. 9

ETAPA 3: OBJETIVOS ESTRATÉGICOS INSTITUCIONALES ....................................................................... 11

ETAPA 4: ACCIONES ESTRATÉGICAS INSTITUCIONALES ........................................................................ 17

ETAPA 5: RUTA ESTRATÉGICA ............................................................................................................ 26

ETAPA 6: REDACCIÓN DEL PEI ............................................................................................................. 0

III. Fase Institucional – POI ............................................................................................................ 1

ETAPA 7: ACTIVIDADES ....................................................................................................................... 1

ETAPA 8: VINCULACIÓN CON EL PRESUPUESTO PÚBLICO ...................................................................... 3

ETAPA 9: IDENTIFICACIÓN DE ELEMENTOS CRÍTICOS DE LAS ACTIVIDADES ............................................ 6

ETAPA 10: REDACCIÓN DEL POI .......................................................................................................... 7

ETAPA 11: DIFUSIÓN DEL PEI-POI........................................................................................................ 8

Presentación

El Centro Nacional de Planeamiento Estratégico - CEPLAN, en calidad de ente rector del

Sistema Nacional de Planeamiento Estratégico - SINAPLAN, tiene la facultad de precisar los

procedimientos, conceptos y herramientas metodológicas del proceso de Planeamiento

Estratégico a través de guías que orienten a todas las entidades de la administración

pública.

En este contexto, la presente guía tiene la finalidad de orientar el desarrollo de la Fase

Institucional que será implementada por los sectoresy/o territoriosen sus procesos de

planeamiento estratégico en el marco de laDirectiva General del Proceso de Planeamiento

Estratégico (en adelante, la Directiva). Además, esta Guía podrá ser tomada como

referencia por los territorios, organismos constitucionales autónomos y cualquier otra

entidad que deba desarrollar la Fase Institucional del proceso de planeamiento estratégico.

Dentro del proceso de planeamiento estratégico, la Fase Institucional busca materializar el

logro de los objetivos nacionales, sectoriales y territorialesen la gestión de las entidades

públicas. En esta etapa se determina la misión institucional, los objetivos estratégicos

institucionales con sus correspondientes indicadores y metas; asimismo, se identifican las

acciones estratégicas institucionales y se construye una ruta estratégica institucional.

Además, se desagregan las acciones estratégicas en actividades que aseguran su ejecución

y se vincula con el Sistema Nacional de Presupuesto Público. En esta etapa se desarrollan

los siguientes planes estratégicos: Plan Estratégico Institucional - PEI y Plan Operativo

Institucional - POI.

El Centro Nacional de Planeamiento Estratégico – CEPLAN, considera fundamental que la

metodología de planeamiento estratégico para la Fase Institucional sea sencilla en su

aplicación y, sobre todo, funcional para la toma de decisiones. Por ello, la presente Guía ha

sido elaborada a la luz de los avances recientes en materia de gobernanza y políticas

públicas y teniendo en cuenta el marco de la Política Nacional de Modernización de la

Gestión Pública orientada a resultados.

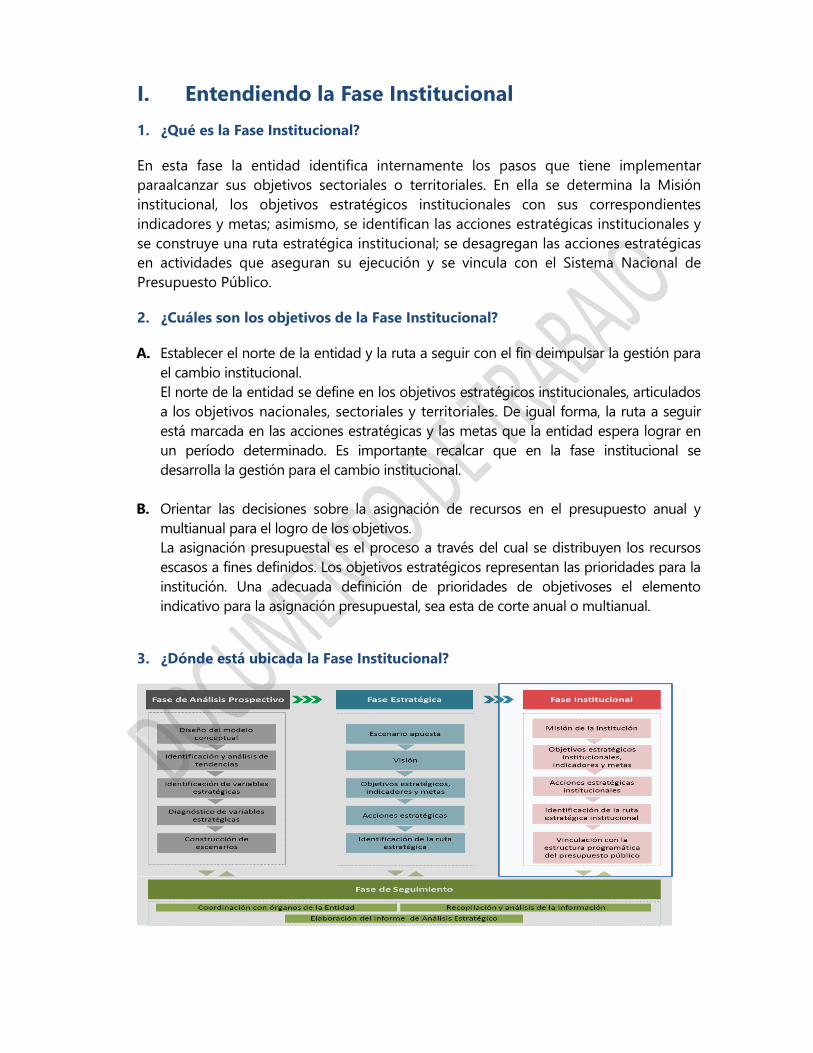

I. Entendiendo la Fase Institucional

1. ¿Qué es la Fase Institucional?

En esta fase la entidad identifica internamente los pasos que tiene implementar

paraalcanzar sus objetivos sectoriales o territoriales. En ella se determina la Misión

institucional, los objetivos estratégicos institucionales con sus correspondientes

indicadores y metas; asimismo, se identifican las acciones estratégicas institucionales y

se construye una ruta estratégica institucional; se desagregan las acciones estratégicas

en actividades que aseguran su ejecución y se vincula con el Sistema Nacional de

Presupuesto Público.

2. ¿Cuáles son los objetivos de la Fase Institucional?

A. Establecer el norte de la entidad y la ruta a seguir con el fin deimpulsar la gestión para

el cambio institucional.

El norte de la entidad se define en los objetivos estratégicos institucionales, articulados

a los objetivos nacionales, sectoriales y territoriales. De igual forma, la ruta a seguir

está marcada en las acciones estratégicas y las metas que la entidad espera lograr en

un período determinado. Es importante recalcar que en la fase institucional se

desarrolla la gestión para el cambio institucional.

B. Orientar las decisiones sobre la asignación de recursos en el presupuesto anual y

multianual para el logro de los objetivos.

La asignación presupuestal es el proceso a través del cual se distribuyen los recursos

escasos a fines definidos. Los objetivos estratégicos representan las prioridades para la

institución. Una adecuada definición de prioridades de objetivoses el elemento

indicativo para la asignación presupuestal, sea esta de corte anual o multianual.

3. ¿Dónde está ubicada la Fase Institucional?

4. ¿Qué Planes se desarrollan en la Fase Institucional?

El Plan Estratégico Institucional (PEI)

El Plan Operativo Institucional (POI)

5. ¿Quiénes realizan la Fase Institucional y cada cuánto tiempo?

Las Entidades Públicas que desarrollan esta fase son aquellos que constituyen Pliego

presupuestario según la Ley General del Sistema Nacional de Presupuesto (TUO)1.

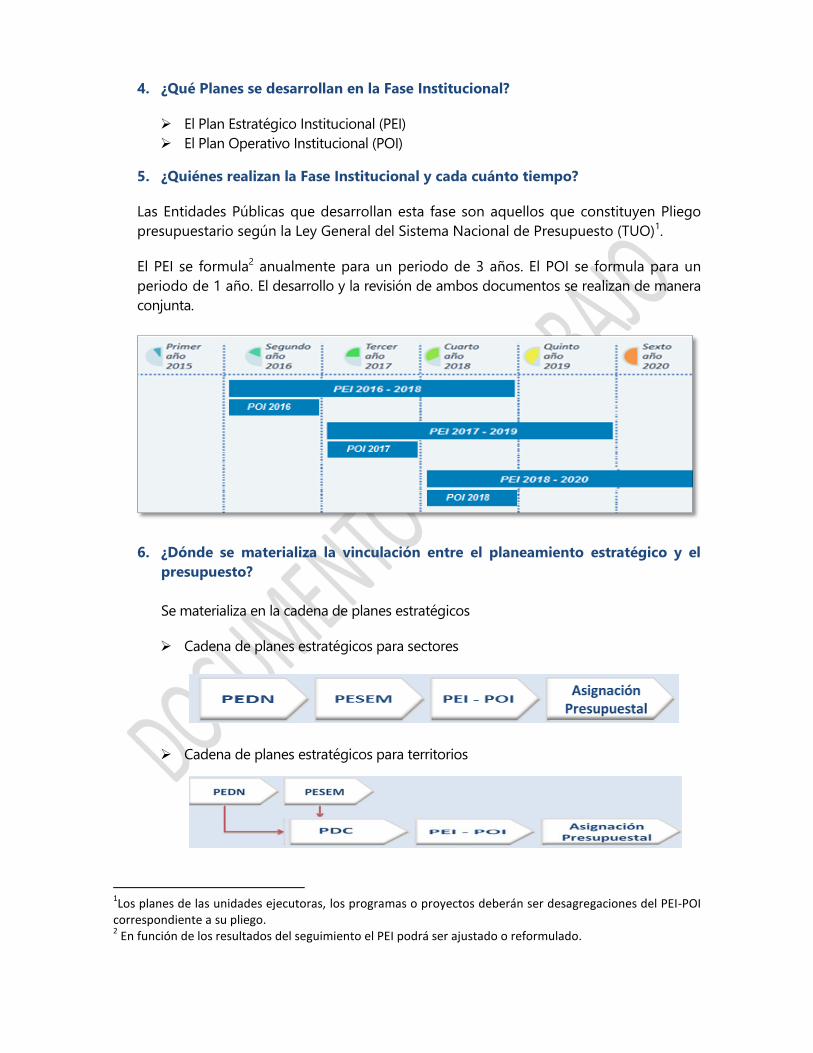

El PEI se formula2 anualmente para un periodo de 3 años. El POI se formula para un

periodo de 1 año. El desarrollo y la revisión de ambos documentos se realizan de manera

conjunta.

6. ¿Dónde se materializa la vinculación entre el planeamiento estratégico y el

presupuesto?

Se materializa en la cadena de planes estratégicos

Cadena de planes estratégicos para sectores

Cadena de planes estratégicos para territorios

1Los planes de las unidades ejecutoras, los programas o proyectos deberán ser desagregaciones del PEI-POI

correspondiente a su pliego. 2 En función de los resultados del seguimiento el PEI podrá ser ajustado o reformulado.

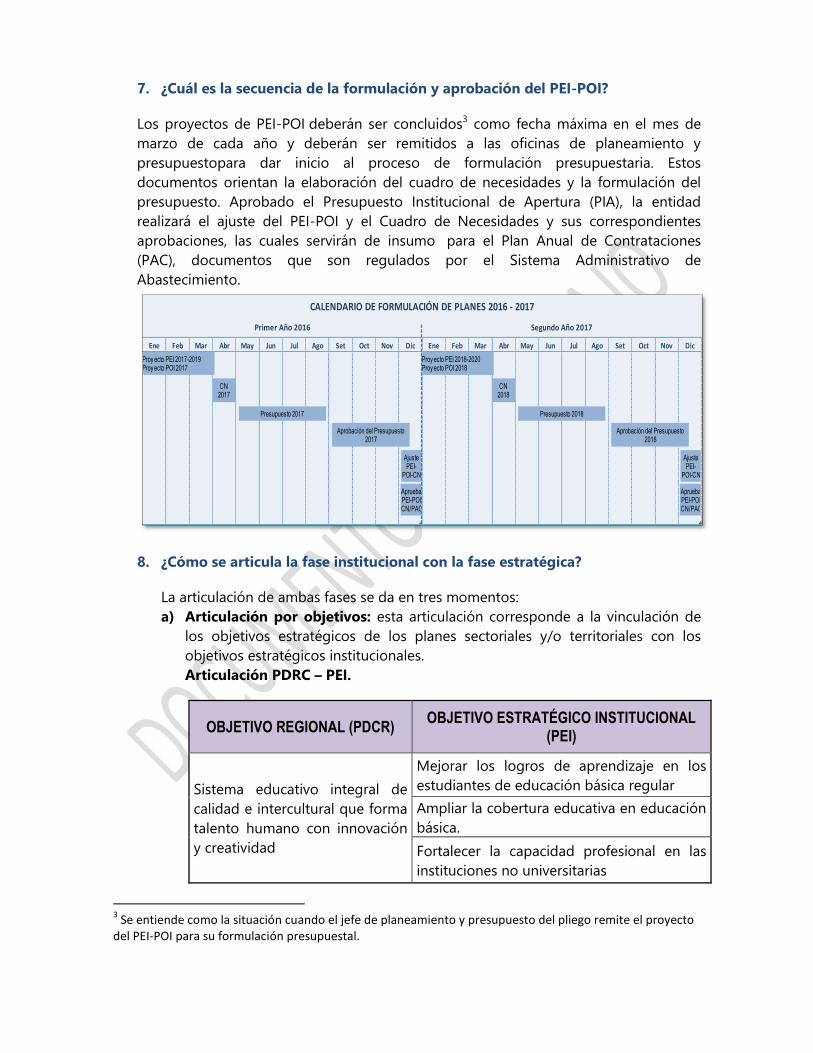

7. ¿Cuál es la secuencia de la formulación y aprobación del PEI-POI?

Los proyectos de PEI-POI deberán ser concluidos3 como fecha máxima en el mes de

marzo de cada año y deberán ser remitidos a las oficinas de planeamiento y

presupuestopara dar inicio al proceso de formulación presupuestaria. Estos

documentos orientan la elaboración del cuadro de necesidades y la formulación del

presupuesto. Aprobado el Presupuesto Institucional de Apertura (PIA), la entidad

realizará el ajuste del PEI-POI y el Cuadro de Necesidades y sus correspondientes

aprobaciones, las cuales servirán de insumo para el Plan Anual de Contrataciones

(PAC), documentos que son regulados por el Sistema Administrativo de

Abastecimiento.

8. ¿Cómo se articula la fase institucional con la fase estratégica?

La articulación de ambas fases se da en tres momentos:

a) Articulación por objetivos: esta articulación corresponde a la vinculación de

los objetivos estratégicos de los planes sectoriales y/o territoriales con los

objetivos estratégicos institucionales.

Articulación PDRC – PEI.

OBJETIVO REGIONAL (PDCR) OBJETIVO ESTRATÉGICO INSTITUCIONAL

(PEI)

Sistema educativo integral de

calidad e intercultural que forma

talento humano con innovación

y creatividad

Mejorar los logros de aprendizaje en los

estudiantes de educación básica regular

Ampliar la cobertura educativa en educación

básica.

Fortalecer la capacidad profesional en las

instituciones no universitarias

3 Se entiende como la situación cuando el jefe de planeamiento y presupuesto del pliego remite el proyecto

del PEI-POI para su formulación presupuestal.

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

Primer Año 2016 Segundo Año 2017

CALENDARIO DE FORMULACIÓN DE PLANES 2016 - 2017

Proy ecto PEI 2017-2019Proy ecto POI 2017

CN2017

Presupuesto 2017

Aprobación del Presupuesto 2017

Ajuste PEI-

POI-CN

ApruebaPEI-POICN/PAC

Proy ecto PEI 2018-2020Proy ecto POI 2018

CN2018

Presupuesto 2018

Aprobación del Presupuesto 2018

Ajuste PEI-

POI-CN

ApruebaPEI-POICN/PAC

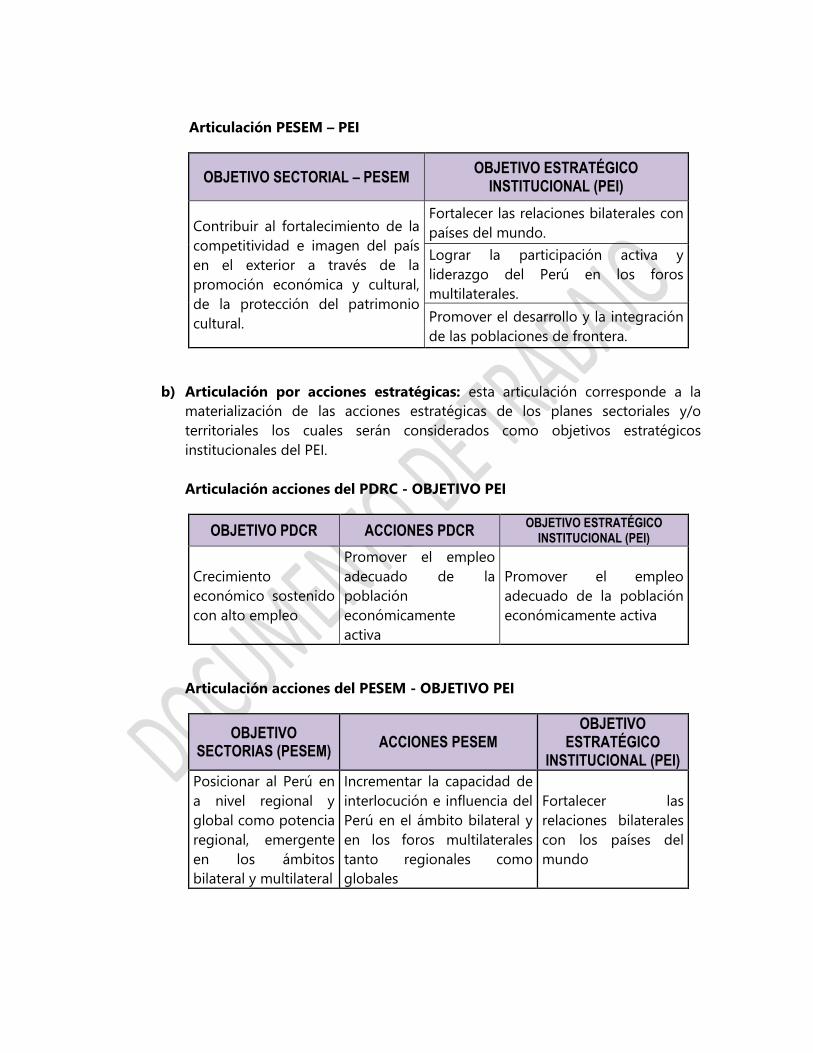

Articulación PESEM – PEI

OBJETIVO SECTORIAL – PESEM OBJETIVO ESTRATÉGICO

INSTITUCIONAL (PEI)

Contribuir al fortalecimiento de la

competitividad e imagen del país

en el exterior a través de la

promoción económica y cultural,

de la protección del patrimonio

cultural.

Fortalecer las relaciones bilaterales con

países del mundo.

Lograr la participación activa y

liderazgo del Perú en los foros

multilaterales.

Promover el desarrollo y la integración

de las poblaciones de frontera.

b) Articulación por acciones estratégicas: esta articulación corresponde a la

materialización de las acciones estratégicas de los planes sectoriales y/o

territoriales los cuales serán considerados como objetivos estratégicos

institucionales del PEI.

Articulación acciones del PDRC - OBJETIVO PEI

OBJETIVO PDCR ACCIONES PDCR OBJETIVO ESTRATÉGICO

INSTITUCIONAL (PEI)

Crecimiento

económico sostenido

con alto empleo

Promover el empleo

adecuado de la

población

económicamente

activa

Promover el empleo

adecuado de la población

económicamente activa

Articulación acciones del PESEM - OBJETIVO PEI

OBJETIVO SECTORIAS (PESEM)

ACCIONES PESEM OBJETIVO

ESTRATÉGICO INSTITUCIONAL (PEI)

Posicionar al Perú en

a nivel regional y

global como potencia

regional, emergente

en los ámbitos

bilateral y multilateral

Incrementar la capacidad de

interlocución e influencia del

Perú en el ámbito bilateral y

en los foros multilaterales

tanto regionales como

globales

Fortalecer las

relaciones bilaterales

con los países del

mundo

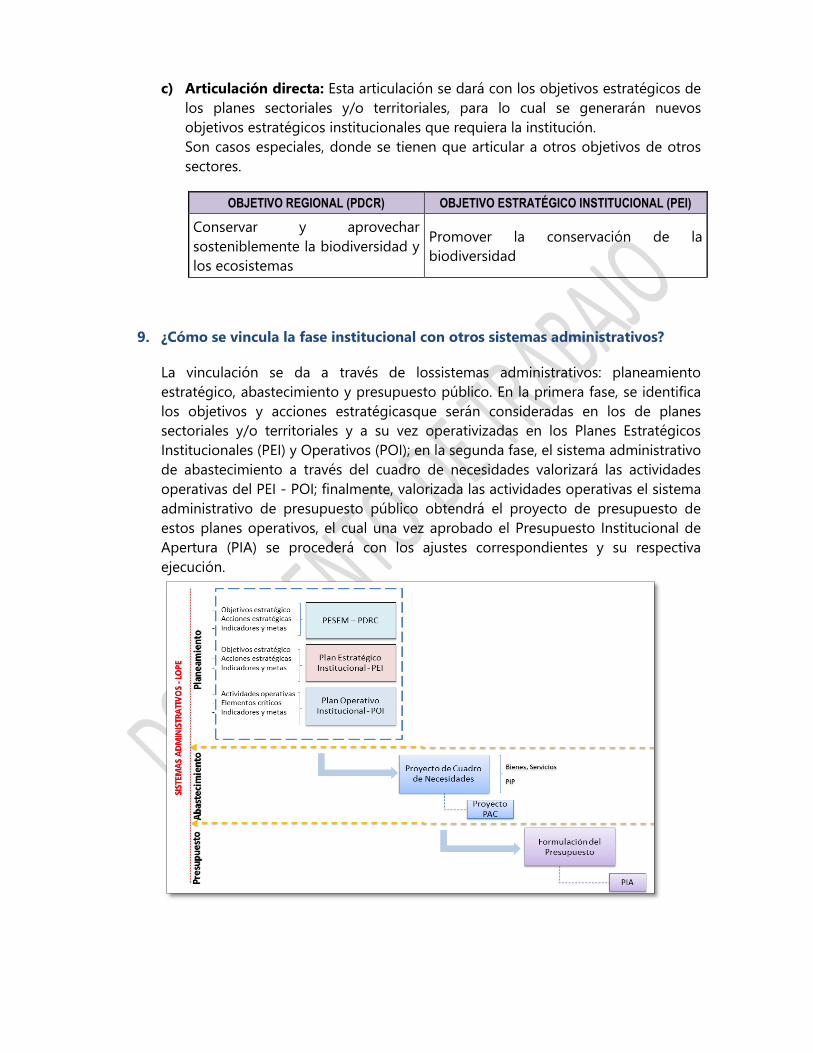

c) Articulación directa: Esta articulación se dará con los objetivos estratégicos de

los planes sectoriales y/o territoriales, para lo cual se generarán nuevos

objetivos estratégicos institucionales que requiera la institución.

Son casos especiales, donde se tienen que articular a otros objetivos de otros

sectores.

OBJETIVO REGIONAL (PDCR) OBJETIVO ESTRATÉGICO INSTITUCIONAL (PEI)

Conservar y aprovechar

sosteniblemente la biodiversidad y

los ecosistemas

Promover la conservación de la

biodiversidad

9. ¿Cómo se vincula la fase institucional con otros sistemas administrativos?

La vinculación se da a través de lossistemas administrativos: planeamiento

estratégico, abastecimiento y presupuesto público. En la primera fase, se identifica

los objetivos y acciones estratégicasque serán consideradas en los de planes

sectoriales y/o territoriales y a su vez operativizadas en los Planes Estratégicos

Institucionales (PEI) y Operativos (POI); en la segunda fase, el sistema administrativo

de abastecimiento a través del cuadro de necesidades valorizará las actividades

operativas del PEI - POI; finalmente, valorizada las actividades operativas el sistema

administrativo de presupuesto público obtendrá el proyecto de presupuesto de

estos planes operativos, el cual una vez aprobado el Presupuesto Institucional de

Apertura (PIA) se procederá con los ajustes correspondientes y su respectiva

ejecución.

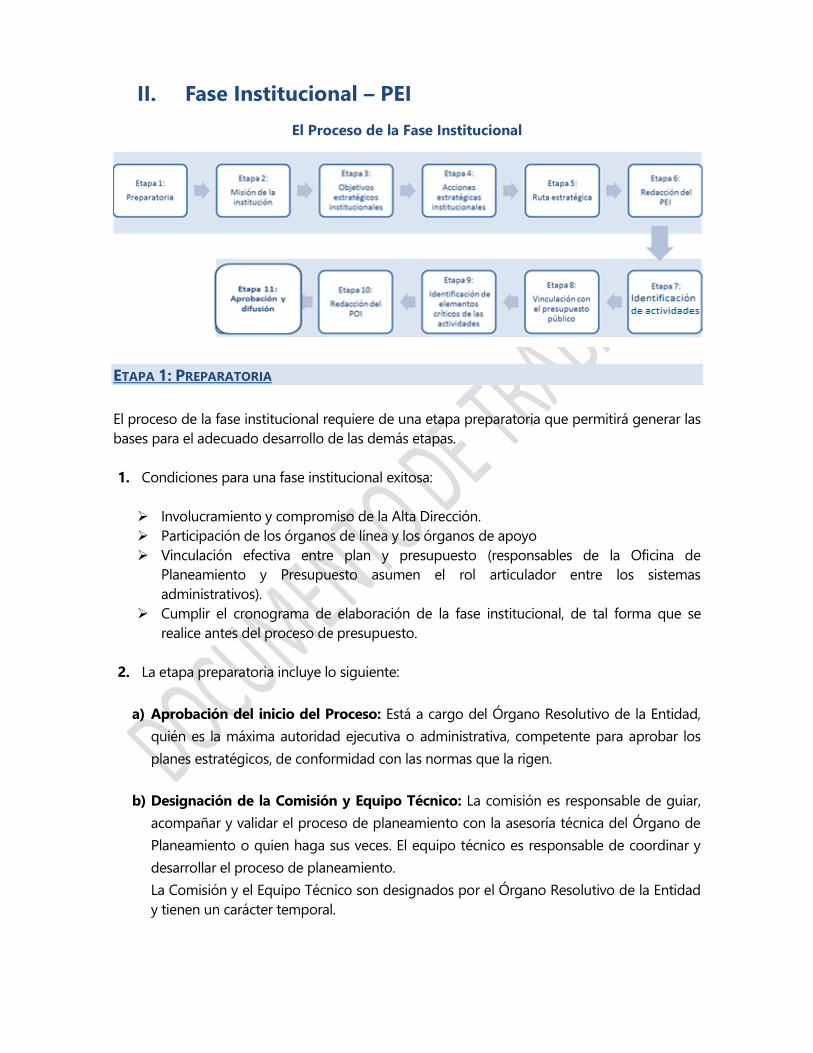

II. Fase Institucional – PEI

El Proceso de la Fase Institucional

ETAPA 1: PREPARATORIA

El proceso de la fase institucional requiere de una etapa preparatoria que permitirá generar las

bases para el adecuado desarrollo de las demás etapas.

1. Condiciones para una fase institucional exitosa:

Involucramiento y compromiso de la Alta Dirección.

Participación de los órganos de línea y los órganos de apoyo

Vinculación efectiva entre plan y presupuesto (responsables de la Oficina de

Planeamiento y Presupuesto asumen el rol articulador entre los sistemas

administrativos).

Cumplir el cronograma de elaboración de la fase institucional, de tal forma que se

realice antes del proceso de presupuesto.

2. La etapa preparatoria incluye lo siguiente:

a) Aprobación del inicio del Proceso: Está a cargo del Órgano Resolutivo de la Entidad,

quién es la máxima autoridad ejecutiva o administrativa, competente para aprobar los

planes estratégicos, de conformidad con las normas que la rigen.

b) Designación de la Comisión y Equipo Técnico: La comisión es responsable de guiar,

acompañar y validar el proceso de planeamiento con la asesoría técnica del Órgano de

Planeamiento o quien haga sus veces. El equipo técnico es responsable de coordinar y

desarrollar el proceso de planeamiento.

La Comisión y el Equipo Técnico son designados por el Órgano Resolutivo de la Entidad

y tienen un carácter temporal.

La Comisión está integrado por miembros de la alta dirección, jefes de los órganos de

línea, de asesoramiento y de apoyo y otros que el Órgano resolutivo designe.

El Equipo Técnico está integrado por las siguientes áreas de la entidad: Área de

Planeamiento, Área de Abastecimiento, Área de Presupuesto, áreas usuarias u órganos

de línea.

c) Elaboración del Plan de Trabajo: Para el adecuado desarrollo del proceso, se debe

contar con un plan de trabajo con su respectivo cronograma de la fase institucional. El

responsable de su elaboración y seguimiento interno es el Órgano de Planeamiento

Estratégico.

d) Realización de la Síntesis de la Fase Estratégica (máximo 10 hojas): Debe contener

visión, objetivos estratégicos, acciones estratégicas, indicadores, metas y la ruta

estratégica.

ETAPA 2: MISIÓN DE LA INSTITUCIÓN

La finalidad de esta etapa es definir la razón de ser de la Entidad considerando la visión4 de

sector y/o territorio al cual la entidad pertenece.

La Misión Institucional se construye a partir de tres elementos: el rol central de la entidad, el

sujeto y los atributos. Estos elementos están orientados a establecer una declaración del rol de

la Entidad para el logro de los objetivos estratégicos.

Pasos para formular la Misión de la Institución:

Paso 1: Identificar el rol central

Preguntas orientadoras para determinar el rol central de la Entidad:

¿Cuál es el rol central de la Entidad según mandato normativo?

Se revisa la normativa de creación de la Entidad o a la normativa que reglamenta su

operatividad. Allí debe estar definida la naturaleza de su creación y la razón central de

su existencia.

La redacción del rol central debe de incluir uno o más verbos en infinitivo.

Ejemplo5:

4 Recordar que en la visión se representa el objetivo final que se quiere alcanzar por el Sector y/o territorio (el para qué). 5 Los ejemplos aquí presente y los subsiguientes utilizados en la presente Guía son ilustrativos.

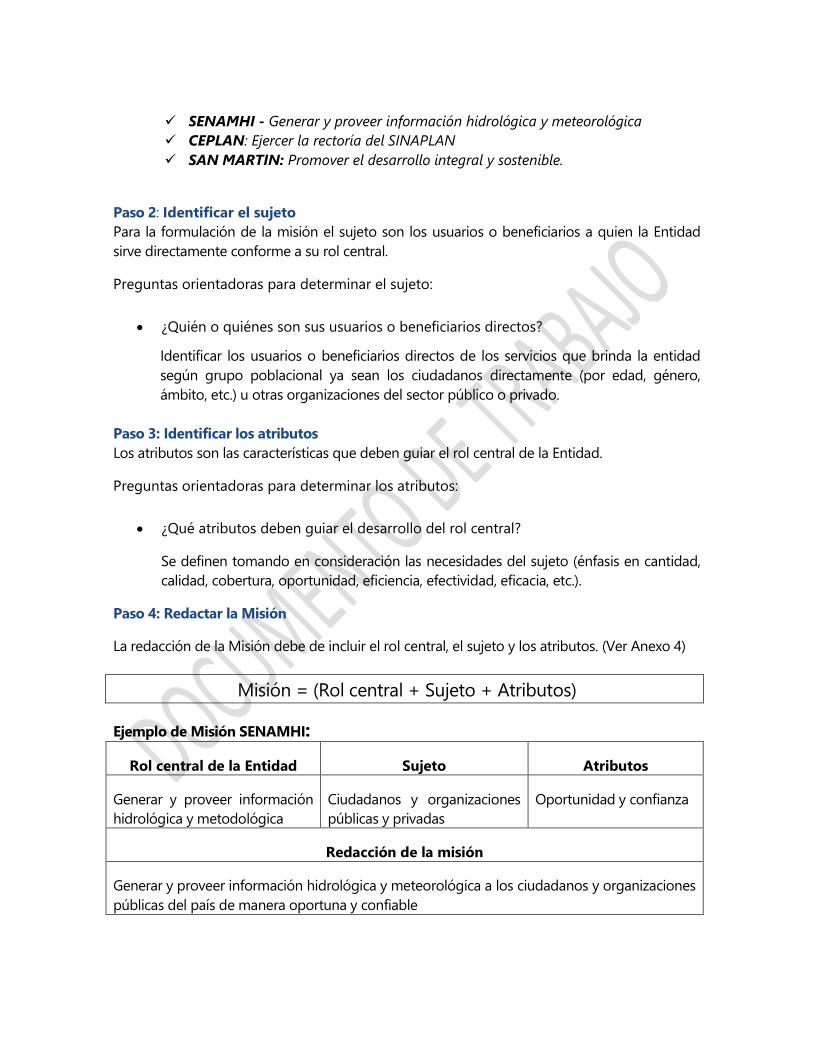

SENAMHI - Generar y proveer información hidrológica y meteorológica

CEPLAN: Ejercer la rectoría del SINAPLAN

SAN MARTIN: Promover el desarrollo integral y sostenible.

Paso 2: Identificar el sujeto

Para la formulación de la misión el sujeto son los usuarios o beneficiarios a quien la Entidad

sirve directamente conforme a su rol central.

Preguntas orientadoras para determinar el sujeto:

¿Quién o quiénes son sus usuarios o beneficiarios directos?

Identificar los usuarios o beneficiarios directos de los servicios que brinda la entidad

según grupo poblacional ya sean los ciudadanos directamente (por edad, género,

ámbito, etc.) u otras organizaciones del sector público o privado.

Paso 3: Identificar los atributos

Los atributos son las características que deben guiar el rol central de la Entidad.

Preguntas orientadoras para determinar los atributos:

¿Qué atributos deben guiar el desarrollo del rol central?

Se definen tomando en consideración las necesidades del sujeto (énfasis en cantidad,

calidad, cobertura, oportunidad, eficiencia, efectividad, eficacia, etc.).

Paso 4: Redactar la Misión

La redacción de la Misión debe de incluir el rol central, el sujeto y los atributos. (Ver Anexo 4)

Misión = (Rol central + Sujeto + Atributos)

Ejemplo de Misión SENAMHI:

Rol central de la Entidad Sujeto Atributos

Generar y proveer información

hidrológica y metodológica

Ciudadanos y organizaciones

públicas y privadas

Oportunidad y confianza

Redacción de la misión

Generar y proveer información hidrológica y meteorológica a los ciudadanos y organizaciones

públicas del país de manera oportuna y confiable

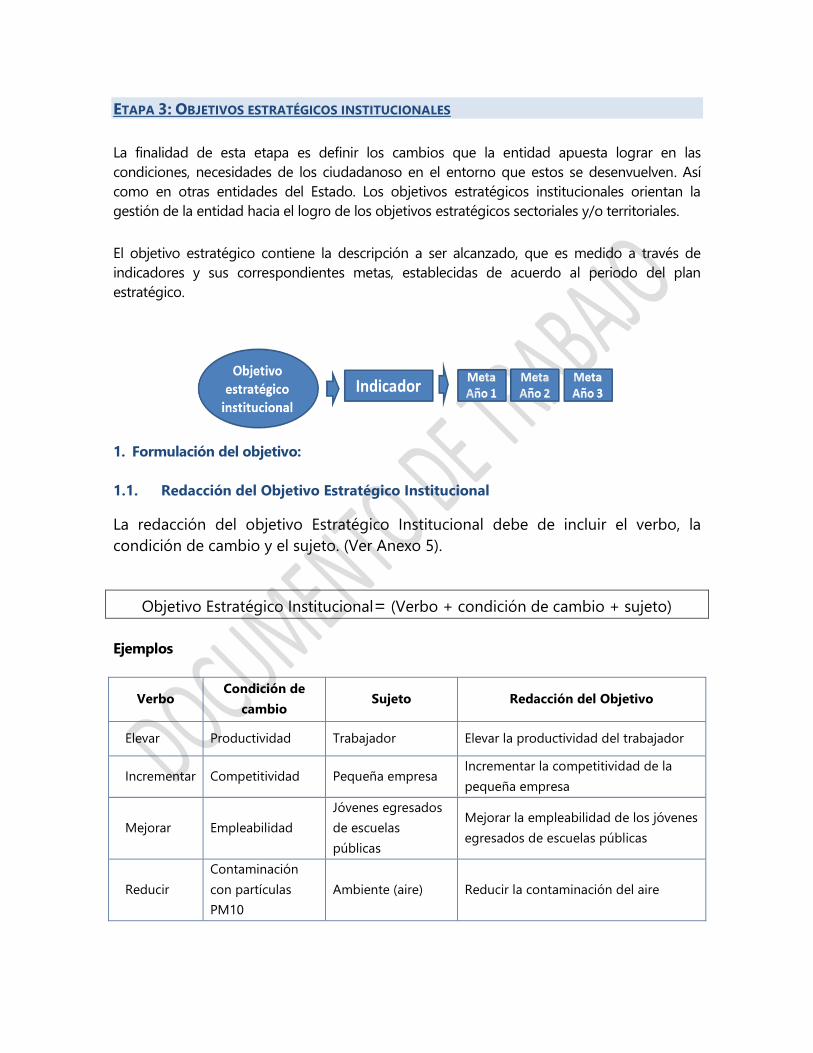

ETAPA 3: OBJETIVOS ESTRATÉGICOS INSTITUCIONALES

La finalidad de esta etapa es definir los cambios que la entidad apuesta lograr en las

condiciones, necesidades de los ciudadanoso en el entorno que estos se desenvuelven. Así

como en otras entidades del Estado. Los objetivos estratégicos institucionales orientan la

gestión de la entidad hacia el logro de los objetivos estratégicos sectoriales y/o territoriales.

El objetivo estratégico contiene la descripción a ser alcanzado, que es medido a través de

indicadores y sus correspondientes metas, establecidas de acuerdo al periodo del plan

estratégico.

1. Formulación del objetivo:

1.1. Redacción del Objetivo Estratégico Institucional

La redacción del objetivo Estratégico Institucional debe de incluir el verbo, la

condición de cambio y el sujeto. (Ver Anexo 5).

Objetivo Estratégico Institucional= (Verbo + condición de cambio + sujeto)

Ejemplos

Verbo Condición de

cambio Sujeto Redacción del Objetivo

Elevar Productividad Trabajador Elevar la productividad del trabajador

Incrementar Competitividad Pequeña empresa Incrementar la competitividad de la

pequeña empresa

Mejorar Empleabilidad

Jóvenes egresados

de escuelas

públicas

Mejorar la empleabilidad de los jóvenes

egresados de escuelas públicas

Reducir

Contaminación

con partículas

PM10

Ambiente (aire) Reducir la contaminación del aire

Incrementar Adaptación al

cambio climático

Comunidades

vulnerables al CC

Incrementar la aplicación de prácticas

de adaptación al cambio climático de

comunidades vulnerables al CC

Preservar Diversidad Recursos Genéticos Preservar la Diversidad de Recursos

Genéticos

Promover el trabajo formal y

decente población

Promover el trabajo formal y decente

de la población.

Mejorar

aprovechamiento

sostenible de los

recursos naturales

Región San Martin.

Mejorar el aprovechamiento sostenible

de los recursos naturales en la región

San Martin.

Incrementar Sostenible Oferta Turística Incrementar de manera Sostenible la

Oferta Turística

1.2. Elementos del objetivo

a) Verbo

El verbo refleja la dirección del cambio que se desea lograr en la condición identificada

en el sujeto.

Ejemplo identificación del verbo

Verbo Condición de cambio Sujeto

Mejorar Estado nutricional Mujeres gestantes

Preservar Diversidad Recursos genéticos

Elevar Productividad MYPE

Incrementar Transparencia Gobiernos Locales

b) Condición de cambio

Es la cualidad, característica, atributo, desempeño, actitud, entre otros, del sujeto sobre

el cual se desea incidir.

Ejemplo de condición de cambio

Sujeto Condición de cambio

Mujeres gestantes Estado nutricional / Salud mental / Conocimiento de cuidado

infantil

Recursos genéticos Diversidad

MYPE Productividad / Competitividad / Formalidad

Gobiernos Locales Transparencia / Efectividad / Calidad

c) Sujeto

Para la formulación de objetivos institucionales el sujeto puede ser el ciudadano

(individuos, conjunto de personas, colectivos u organizaciones), entorno (conjunto de

aspectos del medio socio-económico o del ambiente) u otra entidad del Estado cuya

condición se desea cambiar (o mantener, de ser el caso).

Se reconocen tres tipos de sujeto:

a) Cuando el sujeto es el ciudadano al cual se vincula directa o indirectamente

la acción de la institución.

b) Cuando el sujeto es el entorno al cual se vincula directa o indirectamente la

acción de la institución.

c) Cuando el sujeto es otra entidad del Estado, con la cual se mantiene algún

nivel de complementariedad.

Ejemplo de tipo de sujetos

Tipo ciudadano Tipo entorno Tipo Entidad del Estado

Mujeres gestantes Aire Ministerios

Niños de 0 a 3 años Ciudades Gobiernos Locales

Comunidades nativas Bosques Unidades ejecutoras

Empresas privadas Áreas de cultivo Órganos constitucionalmente

autónomos

Asociaciones civiles Diversidad biológica Entidades adscritas

1.3. Casos para definir el objetivos:

Para definir cada uno de los propósitos se debe tener como referencia los objetivos

estratégicos sectoriales y las acciones estratégicas sectoriales. Para enunciar los propósitos se

podrá utilizar cualquier de las siguientes alternativas:

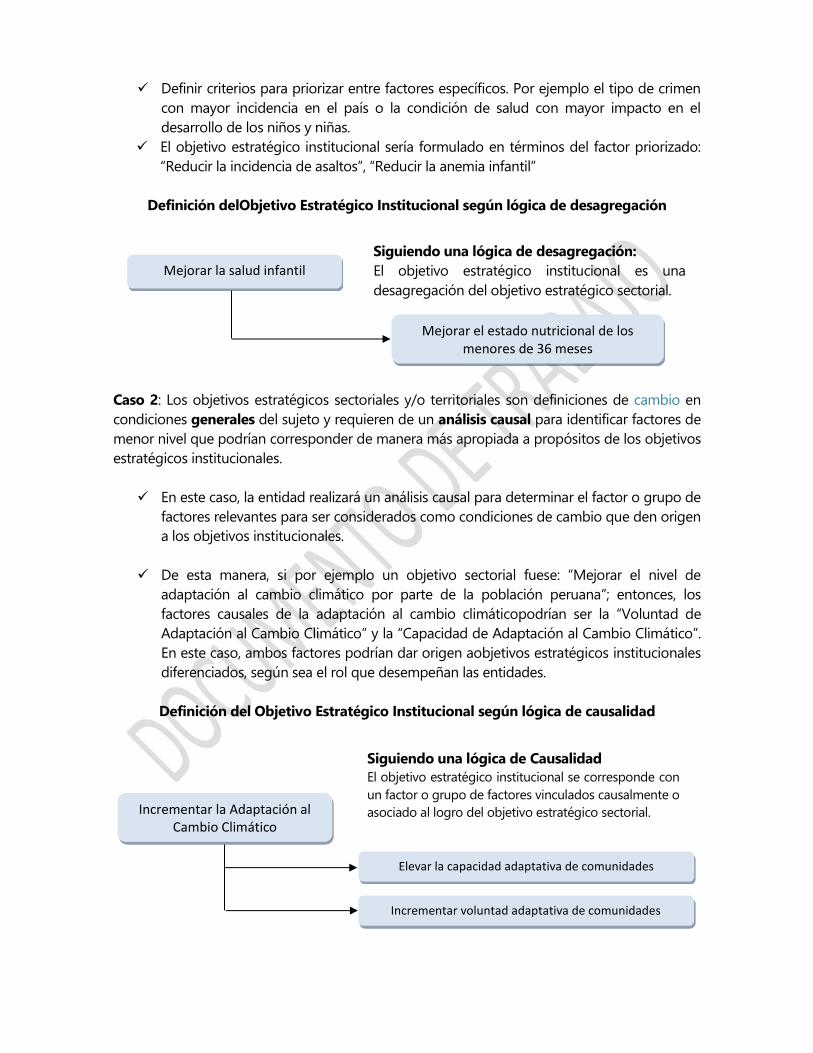

Caso 1: Los objetivos estratégicos sectoriales y/o territoriales son definiciones de cambio en

condiciones generales del sujeto y requieren desagregación.Por ejemplo “Reducir el nivel de

criminalidad” o “Mejorar la salud infantil”.

Desagregar la condición general señalada en elobjetivo sectorial y/o territorial en sus

factores específicos. Por ejemplo, tanto “Criminalidad” como “Salud” podrían ser

desagregadas en diversos tipos de crímenes o de condiciones de salud. Por ejemplo,

en criminalidad podría ser “asaltos”, “homicidios”, etc. En salud infantil podría ser

anemia, estado nutricional.

Incrementar la Adaptación al Cambio Climático

Elevar la capacidad adaptativa de comunidades

Incrementar voluntad adaptativa de comunidades

Siguiendo una lógica de Causalidad

El objetivo estratégico institucional se corresponde con

un factor o grupo de factores vinculados causalmente o

asociado al logro del objetivo estratégico sectorial.

Mejorar la salud infantil

Mejorar el estado nutricional de los menores de 36 meses

Siguiendo una lógica de desagregación:

El objetivo estratégico institucional es una

desagregación del objetivo estratégico sectorial.

Definir criterios para priorizar entre factores específicos. Por ejemplo el tipo de crimen

con mayor incidencia en el país o la condición de salud con mayor impacto en el

desarrollo de los niños y niñas.

El objetivo estratégico institucional sería formulado en términos del factor priorizado:

“Reducir la incidencia de asaltos”, “Reducir la anemia infantil”

Definición delObjetivo Estratégico Institucional según lógica de desagregación

Caso 2: Los objetivos estratégicos sectoriales y/o territoriales son definiciones de cambio en

condiciones generales del sujeto y requieren de un análisis causal para identificar factores de

menor nivel que podrían corresponder de manera más apropiada a propósitos de los objetivos

estratégicos institucionales.

En este caso, la entidad realizará un análisis causal para determinar el factor o grupo de

factores relevantes para ser considerados como condiciones de cambio que den origen

a los objetivos institucionales.

De esta manera, si por ejemplo un objetivo sectorial fuese: “Mejorar el nivel de

adaptación al cambio climático por parte de la población peruana”; entonces, los

factores causales de la adaptación al cambio climáticopodrían ser la “Voluntad de

Adaptación al Cambio Climático” y la “Capacidad de Adaptación al Cambio Climático”.

En este caso, ambos factores podrían dar origen aobjetivos estratégicos institucionales

diferenciados, según sea el rol que desempeñan las entidades.

Definición del Objetivo Estratégico Institucional según lógica de causalidad

Caso 3: Los objetivos estratégicos sectoriales y/o territoriales hacen referencia a factores o

condiciones específicas del sujeto y no requieren mayor desagregación.

Por ejemplo, los objetivos estratégicos sectoriales fuesen: “reducir la desnutrición

crónica infantil” o “reducir los homicidios”; entonces, el objetivo estratégico

institucional será el mismo que el objetivo estratégico sectorial.

Caso 4:En caso que la entidad tenga: (i) temas altamente especializados asignados por ley,

o (ii) que sea un organismo constitucional autónomo,deberá realizar un diagnóstico sobre

aquellas condiciones sobre las que deberíaincidir. Para estos efectos debe responder a las

siguientes preguntas:

¿Cuáles son las condiciones o necesidades de los ciudadanos, del entorno u otras

entidades públicas sobre los que debemos incidir?

¿Cuál es la brecha existente respecto de la incidencia?

¿Cuál es el orden de prioridad entre ellos?

Redactar los propósitos de los objetivos estratégicos institucionales conforme al

proceso desarrollado.

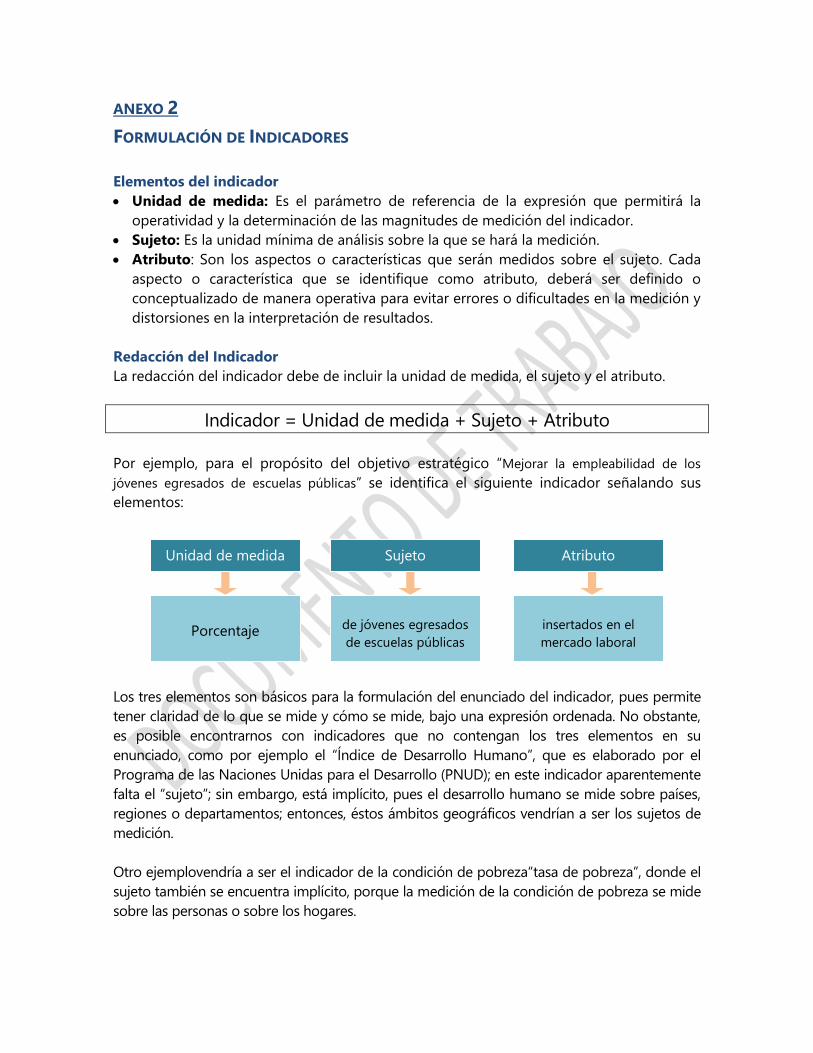

2. Formulación de indicadorespara los objetivos estratégicos institucionales

Indicador: “Es un enunciado que permite medir el estado de cumplimiento de un objetivo,

facilitando su seguimiento”6.

De acuerdo con la definición, el indicador es un instrumento que permite la obtención de

resultados facilitando el seguimiento a través de mediciones sucesivas y, que en contraste

con las metas establecidas, se podrá verificar el cumplimientode los objetivos estratégicos.

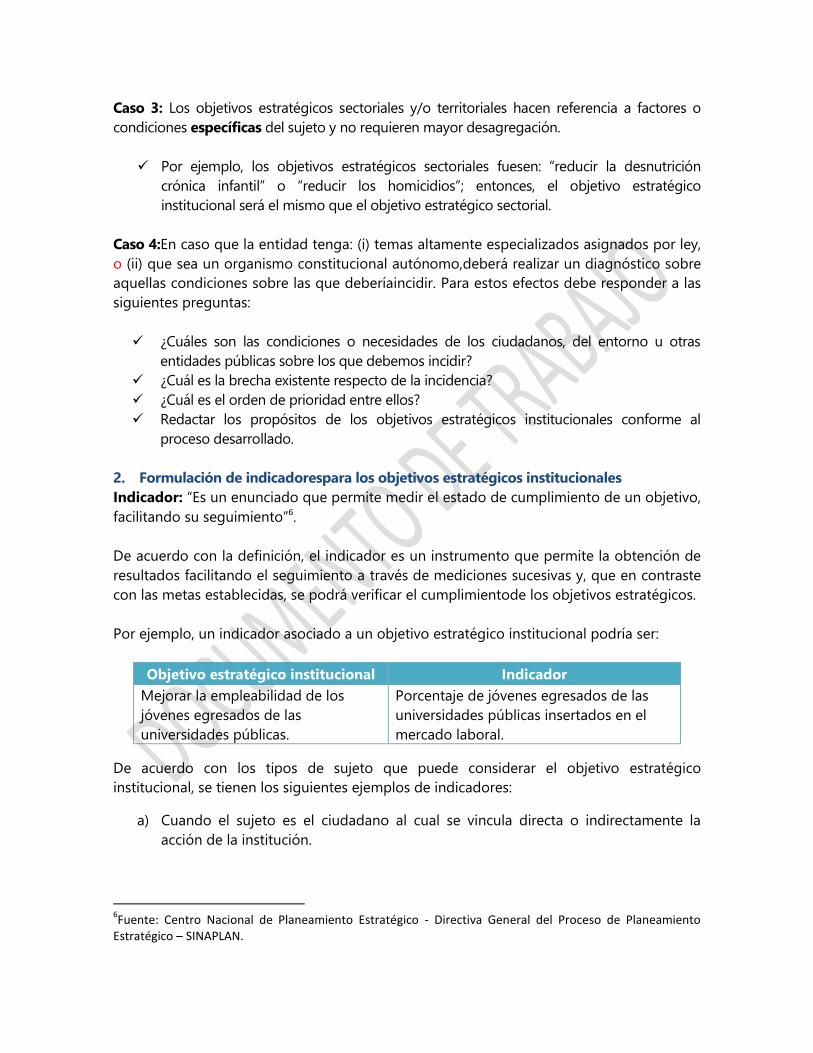

Por ejemplo, un indicador asociado a un objetivo estratégico institucional podría ser:

Objetivo estratégico institucional Indicador

Mejorar la empleabilidad de los

jóvenes egresados de las

universidades públicas.

Porcentaje de jóvenes egresados de las

universidades públicas insertados en el

mercado laboral.

De acuerdo con los tipos de sujeto que puede considerar el objetivo estratégico

institucional, se tienen los siguientes ejemplos de indicadores:

a) Cuando el sujeto es el ciudadano al cual se vincula directa o indirectamente la

acción de la institución.

6Fuente: Centro Nacional de Planeamiento Estratégico - Directiva General del Proceso de Planeamiento

Estratégico – SINAPLAN.

Indicador: Porcentaje de niñas y niños del III ciclo de Educación Básica Regular con

desempeño suficiente en comprensión lectora.

b) Cuando el sujeto es el entorno al cual se vincula directa o indirectamente la acción

de la institución.

Indicador: Porcentaje de hectáreas recuperadas y reforestadas.

c) Cuando el sujeto es otra entidad del Estado, con la cual se mantiene algún nivel de

complementariedad o cuando excepcionalmente la ley lo establece.

Indicador: Porcentaje de entidades públicas del SINAPLAN que aplican el proceso

de planeamiento estratégico en el marco de la Directiva General del Proceso de

Planeamiento Estratégico – SINAPLAN.

Si el objetivo estratégico institucional coincide con el resultado de algún programa

presupuestal; entonces, se deberá tomar el indicador de ese programa presupuestal, según

corresponda.

¿Cuántos indicadores formular?

Para cada objetivo estratégico institucional se recomienda formular un solo indicador. Este

indicador debe ser el que mejor represente el objetivo; es decir, el más estratégico

(trazador o directo).

Nota: Si para algún objetivo estratégico institucional no es posible identificar un

indicador trazador o directo; entonces, como alternativa se podrá recurrir a un indicador

proxy o indirecto, teniendo en cuenta que progresivamente se deberán generar

indicadores directos para reemplazar a los proxy.

Indicador Proxy

“Se utilizan como sustitutos de los trazadores cuando no es posible tener información en

el corto plazo de estos indicadores”7.

¿Qué tipo de indicadores se formularán?

Considerando los elementos de la cadena de valor, a nivel de los objetivos estratégicos

institucionales se formularán indicadores de resultado.

Indicadores de resultado: “Son cambios en el comportamiento o estado o certificación de

los beneficiarios una vez recibidos los bienes o servicios.”8

7 Dirección Nacional de Planeamiento de Colombia: “Orientaciones para que un alcalde o gobernador diseñe

o implemente un sistema de seguimiento a su plan de desarrollo - Serie de Guías Metodológicas Sinergia. 8 Armijo, Marianela (2011). Planificación Estratégica e Indicadores en el Sector Público. ILPES. En este

documento se utiliza indicadores de resultado intermedio; sin embargo, para fines de la presente Guía se considera solo como indicadores de resultado.

Es preciso tener en cuenta que, un indicador de resultado se orienta a la búsqueda o

generación de cambios en los sujetos, considerando que estos cambios se establecen en la

formulación de los objetivos estratégicos institucionales para el horizonte de tiempo del

PEI.

Ejemplo de indicadores de resultado9:

Alumnos egresados del nivel de enseñanza media.

Hectáreas explotadas con título de dominio.

Crecimiento de la recaudación de impuestos a través del portal de pagos.

¿Cómo formular indicadores?

Es sumamente importante asegurar que los indicadores de los objetivos estratégicos

institucionales sean apropiadamente formulados; tal que, permitan verificar la consecución

de los resultados esperados de los objetivos. Para ello, se deberán seguir los pasos y los

aspectos metodológicos para la formulación de indicadores que se detallan en el Anexo 2.

3. Formulación de metas para los indicadores de los objetivos estratégicos

institucionales

Las metas para los indicadores de los objetivos estratégicos se formularán luego de

establecer la ruta estratégica, que corresponde a la Etapa 5 de la presente guía.

ETAPA 4: ACCIONES ESTRATÉGICAS INSTITUCIONALES

La finalidad de esta etapa es determinar las acciones que la entidad tiene que hacer para

lograr los objetivos estratégicos institucionales.

Las acciones estratégicas institucionales se definen a partir de los bienes y servicios que se

entrega a los ciudadanos, entorno o Entidades Públicas10 para el logro de los objetivos

ytambién a partir de las acciones orientadas a la mejora de su gobernanza o gestión

institucional.

En este sentido, se reconocen tres tipos de Acciones Estratégicas:

Tipo A: Bienes y Servicios

Tipo B: Acciones transversales

Tipo C: Proyectos de inversión pública jerarquizadas.

1. Acciones Estratégicas Tipo A: Bienes y Servicios

Las acciones estratégicas Tipo A reflejan los bienes y servicios que deben ser provistos

directamente a los beneficiarios a fin de lograr los objetivos estratégicos planteados.

9Idem.

10Entiéndase como beneficiarios

1.1. Componentes de las Acciones Estratégicas Institucionales Tipo A:

a) El Qué

¿Qué se entrega/Qué se realiza?: Esta pregunta se refiere a las unidades tangibles

(bienes) e intangibles (servicios) que se entregan directamente a los beneficiarios y que

permitirán lograr los cambios deseados sobre ellos.

b) Atributo(s)

¿Cómo se entrega?: Se refiere a un aspecto cuantitativo o cualitativo de la manera

cómo debe ser entregado el bien o servicio.

Considera los diferentes aspectos que garantiza que los bienes y servicios generen el

efecto deseado, tales como las formas diferenciadas de entrega, los lugares de

entrega, aspectos territoriales, aspectos socioculturales u otros incluidos en la

referencia de evidencia encontrada.

c) El Quién

¿A quién se entrega?: Esta pregunta se refiere al conjunto de ciudadanos, entorno o

entidades que reciben directamente los bienes y servicios (beneficiarios)

Además debemos identificar lo siguiente

d) El Para Qué

¿Para qué se entrega?: Esta pregunta se refiere a los cambios o efectos que se desea

lograr sobre el beneficiario para el logro de los objetivos estratégicos institucionales.

e) Responsables por cada Acción Estratégica Institucional:

Dependiendo del tipo de Entidad, es posible que exista más de un área que

participe en el desarrollo de una acción estratégica institucional.

En este caso, se debe definir aquella área sobre la cual debería recaer la

responsabilidad principal del desarrollo de la acción, y a continuación cada una de

las Áreas señalando el rol que desempeñan en su desarrollo.

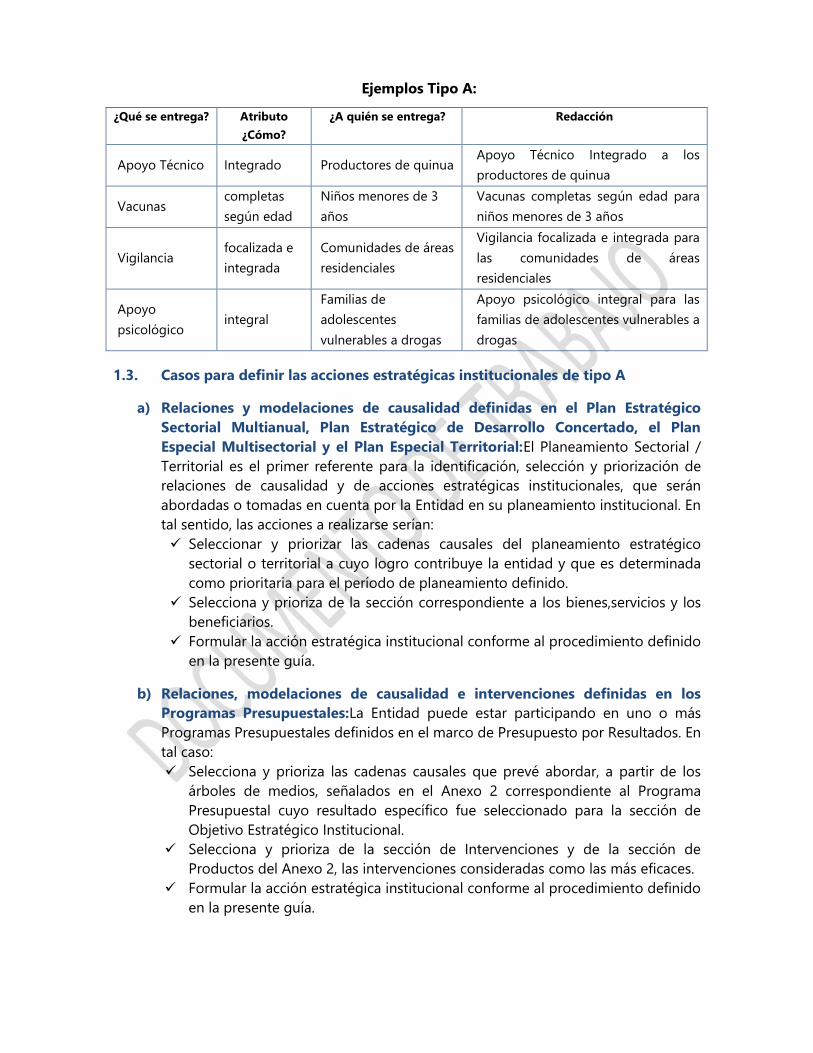

1.2. Redacción de las acciones estratégicas institucionales:(ver Anexo 6)

Acción Estratégica Institucional (Tipo A) = Qué + Atributo+ Quién

Ejemplos Tipo A:

¿Qué se entrega? Atributo

¿Cómo?

¿A quién se entrega? Redacción

Apoyo Técnico Integrado Productores de quinua Apoyo Técnico Integrado a los

productores de quinua

Vacunas completas

según edad

Niños menores de 3

años

Vacunas completas según edad para

niños menores de 3 años

Vigilancia focalizada e

integrada

Comunidades de áreas

residenciales

Vigilancia focalizada e integrada para

las comunidades de áreas

residenciales

Apoyo

psicológico integral

Familias de

adolescentes

vulnerables a drogas

Apoyo psicológico integral para las

familias de adolescentes vulnerables a

drogas

1.3. Casos para definir las acciones estratégicas institucionales de tipo A

a) Relaciones y modelaciones de causalidad definidas en el Plan Estratégico

Sectorial Multianual, Plan Estratégico de Desarrollo Concertado, el Plan

Especial Multisectorial y el Plan Especial Territorial:El Planeamiento Sectorial /

Territorial es el primer referente para la identificación, selección y priorización de

relaciones de causalidad y de acciones estratégicas institucionales, que serán

abordadas o tomadas en cuenta por la Entidad en su planeamiento institucional. En

tal sentido, las acciones a realizarse serían:

Seleccionar y priorizar las cadenas causales del planeamiento estratégico

sectorial o territorial a cuyo logro contribuye la entidad y que es determinada

como prioritaria para el período de planeamiento definido.

Selecciona y prioriza de la sección correspondiente a los bienes,servicios y los

beneficiarios.

Formular la acción estratégica institucional conforme al procedimiento definido

en la presente guía.

b) Relaciones, modelaciones de causalidad e intervenciones definidas en los

Programas Presupuestales:La Entidad puede estar participando en uno o más

Programas Presupuestales definidos en el marco de Presupuesto por Resultados. En

tal caso:

Selecciona y prioriza las cadenas causales que prevé abordar, a partir de los

árboles de medios, señalados en el Anexo 2 correspondiente al Programa

Presupuestal cuyo resultado específico fue seleccionado para la sección de

Objetivo Estratégico Institucional.

Selecciona y prioriza de la sección de Intervenciones y de la sección de

Productos del Anexo 2, las intervenciones consideradas como las más eficaces.

Formular la acción estratégica institucional conforme al procedimiento definido

en la presente guía.

c) Modelación de causalidad e identificación de las acciones estratégicas: a partir

del análisis propio: En el caso que no se cumpla lo dispuesto en los literales a, b

de la presente sección, se deberá considerar lo siguiente:

Se realiza la modelación de causalidad/asociación de las condiciones o

necesidades de los sujetos priorizados en dicho diagnóstico y que permitieron la

definición del objetivo estratégico institucional correspondiente.

A partir de las cadenas causales priorizadas, se realiza la búsqueda de las

intervenciones más eficaces. Para estos efectos, se siguen metodologías de

búsqueda y sistematización de evidencias. Asimismo, se realiza la identificación

de intervenciones vigentes, es decir, aquellas intervenciones que la entidad

viene realizando y que estarían vinculadas causalmente al factor priorizado.

Formular la acción estratégica institucional conforme al procedimiento definido

en la presente guía.

LA CADENA DE VALOR PÚBLICO

La Fase Institucional opera sobre la cadena de valor público.

Existe una relación entre la cadena de valor público general y el proceso de planeamiento estratégico institucional que se refleja en la gráfica. Para identificar los elementos de la cadena de valor pública se deben seguir los de causalidad y evidencia.

Principio de causalidad:

Implica que los elementos de la cadena de valor deben estar conectados por una relación causa-efecto.

Principio de evidencia:

La relación causa-efecto debe ser establecida en función a estudios científicos que den cuenta de la misma. Bajo esta lógica, la evidencia es aquel estudio que siguiendo el método científico da cuenta de las relaciones de causa-efecto.

Acciones estratégicas interinstitucionales:

En el marco de las acciones estratégicas tipo A, las entidades públicas que tienen rectoría

en políticas nacionales, sistemas administrativos y sistemas funcionales deben desarrollar

acciones estratégicas relacionadas a la coordinación, seguimiento, supervisión yasesoría

continua a otras entidades públicas. Estas acciones son fundamentales para alcanzar el

logro de los objetivos estratégicos institucionales.

2. Acciones Estratégicas Tipo B: Acciones transversales

Si bien la generación de bienes y servicios es el factor clave sobre el cual se debe

estructurar el planeamiento estratégico operacional, es importante identificar acciones que

aseguren dicha producción. En efecto para que la Entidad provea adecuadamente los

bienes y servicios y logre los objetivos estratégicos institucionales es importante que

defina una agenda de mejora continua de su capacidad de gestión pública. Estas acciones

tienen la característica de contribuir a más de un objetivo estratégico institucional.

Soporte de apoyo y asesoria de lagestión pública: nos referimos a la capacidad de

transformar efectivamente recursos (insumos) en bienes y servicios de calidad para los

ciudadanos optimizando los procesos, utilizando adecuadamente las estrategias,

generando eficiencia administrativa, procesos de capacitación, gestión logística que

facilite la implementación, entre otros

Estrategia: se refiere a la dirección estratégica, legitimación interna y externa de las

actividades, comunicación y articulación estratégica, gestión del riesgo, gestión de

conflictos, manejo de stakeholders y la evaluación.

En esta fase a se identifican las acciones estratégicas que complementan a la entrega de

los bienes y servicios (acción tipo A) y que de esa manera aseguren el logro de los

objetivos estratégicos institucionales.

Fase 1: Analizar la situación actual de la entidad

Se desarrolla un análisis sobre el estado de la Entidad en cuanto a las capacidades de

gestión pública y de gobernanza. En este paso, se debe tener un enfoque integrador para

no incrementar el número de acciones estratégicas de este tipo.

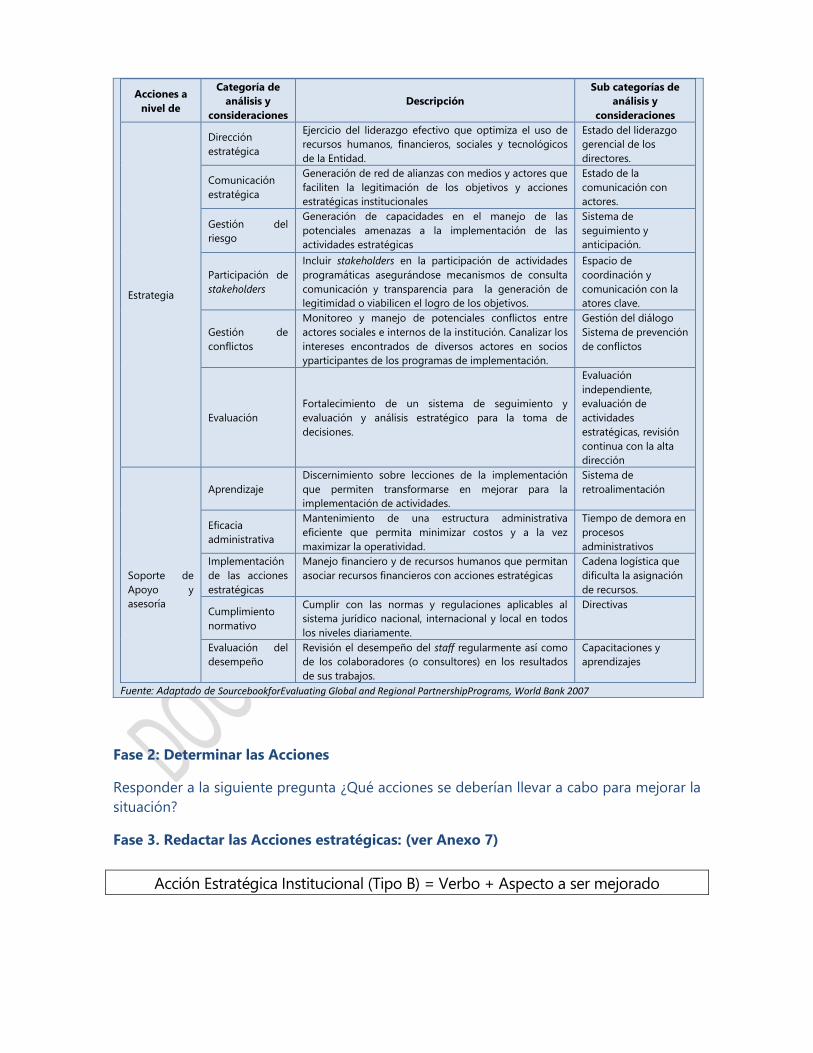

A manera de ilustración, se presentan un listado de categorías de análisis que ayudan a

identificar acciones estratégicas institucionales

Acciones a

nivel de

Categoría de

análisis y

consideraciones

Descripción

Sub categorías de

análisis y

consideraciones

Estrategia

Dirección

estratégica

Ejercicio del liderazgo efectivo que optimiza el uso de

recursos humanos, financieros, sociales y tecnológicos

de la Entidad.

Estado del liderazgo

gerencial de los

directores.

Comunicación

estratégica

Generación de red de alianzas con medios y actores que

faciliten la legitimación de los objetivos y acciones

estratégicas institucionales

Estado de la

comunicación con

actores.

Gestión del

riesgo

Generación de capacidades en el manejo de las

potenciales amenazas a la implementación de las

actividades estratégicas

Sistema de

seguimiento y

anticipación.

Participación de

stakeholders

Incluir stakeholders en la participación de actividades

programáticas asegurándose mecanismos de consulta

comunicación y transparencia para la generación de

legitimidad o viabilicen el logro de los objetivos.

Espacio de

coordinación y

comunicación con la

atores clave.

Gestión de

conflictos

Monitoreo y manejo de potenciales conflictos entre

actores sociales e internos de la institución. Canalizar los

intereses encontrados de diversos actores en socios

yparticipantes de los programas de implementación.

Gestión del diálogo

Sistema de prevención

de conflictos

Evaluación

Fortalecimiento de un sistema de seguimiento y

evaluación y análisis estratégico para la toma de

decisiones.

Evaluación

independiente,

evaluación de

actividades

estratégicas, revisión

continua con la alta

dirección

Soporte de

Apoyo y

asesoría

Aprendizaje

Discernimiento sobre lecciones de la implementación

que permiten transformarse en mejorar para la

implementación de actividades.

Sistema de

retroalimentación

Eficacia

administrativa

Mantenimiento de una estructura administrativa

eficiente que permita minimizar costos y a la vez

maximizar la operatividad.

Tiempo de demora en

procesos

administrativos

Implementación

de las acciones

estratégicas

Manejo financiero y de recursos humanos que permitan

asociar recursos financieros con acciones estratégicas

Cadena logística que

dificulta la asignación

de recursos.

Cumplimiento

normativo

Cumplir con las normas y regulaciones aplicables al

sistema jurídico nacional, internacional y local en todos

los niveles diariamente.

Directivas

Evaluación del

desempeño

Revisión el desempeño del staff regularmente así como

de los colaboradores (o consultores) en los resultados

de sus trabajos.

Capacitaciones y

aprendizajes

Fuente: Adaptado de SourcebookforEvaluating Global and Regional PartnershipPrograms, World Bank 2007

Fase 2: Determinar las Acciones

Responder a la siguiente pregunta ¿Qué acciones se deberían llevar a cabo para mejorar la

situación?

Fase 3. Redactar las Acciones estratégicas: (ver Anexo 7)

Acción Estratégica Institucional (Tipo B) = Verbo + Aspecto a ser mejorado

Ejemplos:

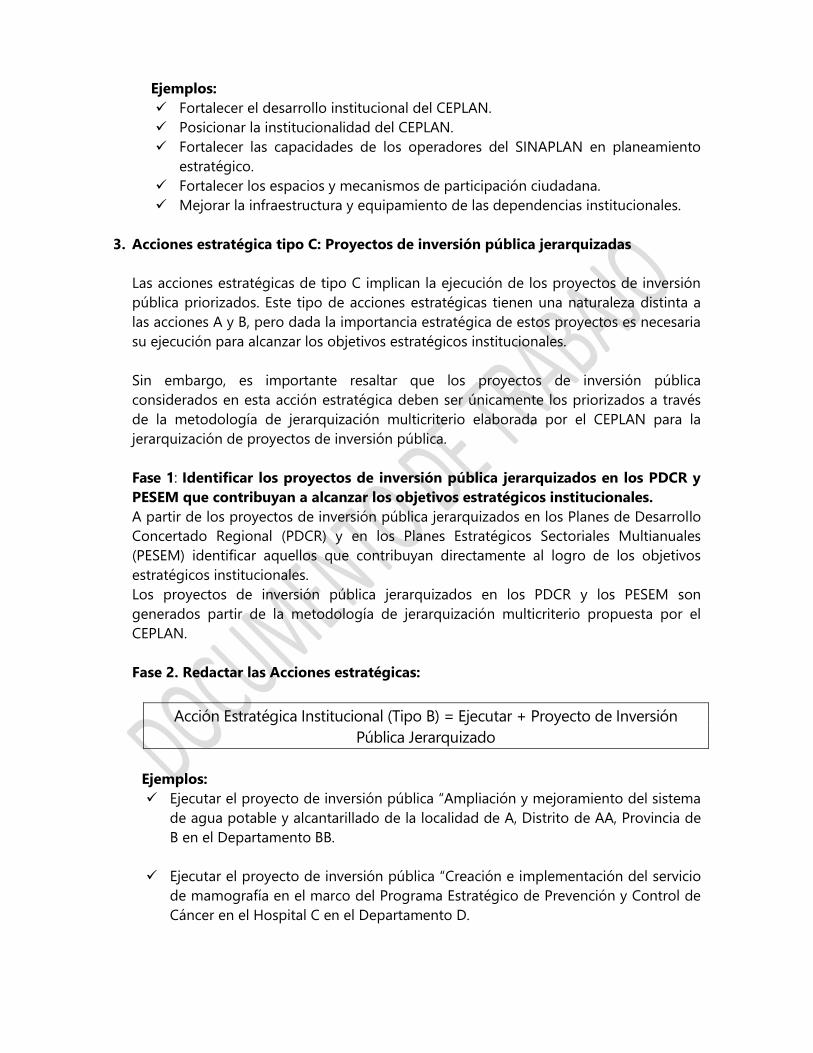

Fortalecer el desarrollo institucional del CEPLAN.

Posicionar la institucionalidad del CEPLAN.

Fortalecer las capacidades de los operadores del SINAPLAN en planeamiento

estratégico.

Fortalecer los espacios y mecanismos de participación ciudadana.

Mejorar la infraestructura y equipamiento de las dependencias institucionales.

3. Acciones estratégica tipo C: Proyectos de inversión pública jerarquizadas

Las acciones estratégicas de tipo C implican la ejecución de los proyectos de inversión

pública priorizados. Este tipo de acciones estratégicas tienen una naturaleza distinta a

las acciones A y B, pero dada la importancia estratégica de estos proyectos es necesaria

su ejecución para alcanzar los objetivos estratégicos institucionales.

Sin embargo, es importante resaltar que los proyectos de inversión pública

considerados en esta acción estratégica deben ser únicamente los priorizados a través

de la metodología de jerarquización multicriterio elaborada por el CEPLAN para la

jerarquización de proyectos de inversión pública.

Fase 1: Identificar los proyectos de inversión pública jerarquizados en los PDCR y

PESEM que contribuyan a alcanzar los objetivos estratégicos institucionales.

A partir de los proyectos de inversión pública jerarquizados en los Planes de Desarrollo

Concertado Regional (PDCR) y en los Planes Estratégicos Sectoriales Multianuales

(PESEM) identificar aquellos que contribuyan directamente al logro de los objetivos

estratégicos institucionales.

Los proyectos de inversión pública jerarquizados en los PDCR y los PESEM son

generados partir de la metodología de jerarquización multicriterio propuesta por el

CEPLAN.

Fase 2. Redactar las Acciones estratégicas:

Acción Estratégica Institucional (Tipo B) = Ejecutar + Proyecto de Inversión

Pública Jerarquizado

Ejemplos:

Ejecutar el proyecto de inversión pública “Ampliación y mejoramiento del sistema

de agua potable y alcantarillado de la localidad de A, Distrito de AA, Provincia de

B en el Departamento BB.

Ejecutar el proyecto de inversión pública “Creación e implementación del servicio

de mamografía en el marco del Programa Estratégico de Prevención y Control de

Cáncer en el Hospital C en el Departamento D.

4. Formulación de indicadorespara las acciones estratégicas

Los indicadores para las acciones estratégicas de Tipo A permitirán realizar el seguimiento

a la provisión de servicios y a la entrega de bienes, a fin de verificar su cumplimiento en

comparación con la metas planteadas. Mientras que, los indicadores para las acciones

estratégicas de Tipo B servirán para medir la capacidad de gestión pública de la entidad en

sus procesos de soporte de apoyo y asesoríay, la estrategia que implementa la entidad.De

igual manera, los indicadores de las acciones estratégicas de Tipo C permitirán hacerle

seguimiento de la ejecución de los proyectos de inversión pública priorizadas.

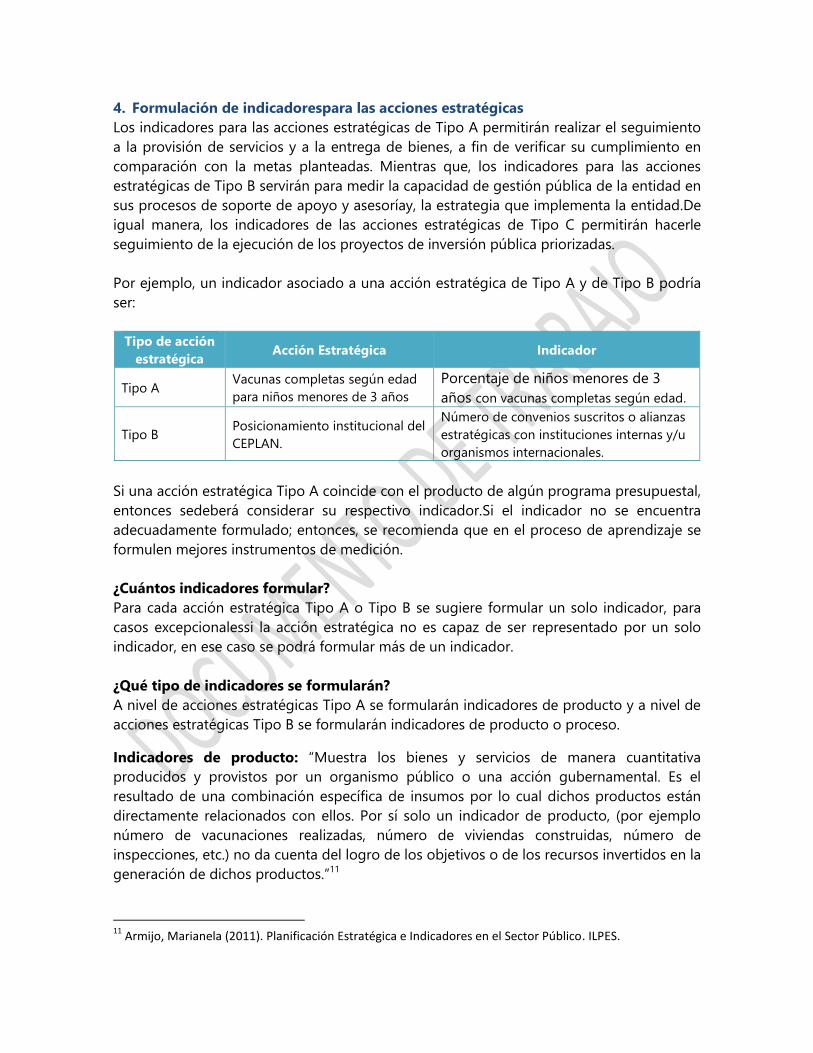

Por ejemplo, un indicador asociado a una acción estratégica de Tipo A y de Tipo B podría

ser:

Tipo de acción

estratégica Acción Estratégica Indicador

Tipo A Vacunas completas según edad

para niños menores de 3 años

Porcentaje de niños menores de 3

años con vacunas completas según edad.

Tipo B Posicionamiento institucional del

CEPLAN.

Número de convenios suscritos o alianzas

estratégicas con instituciones internas y/u

organismos internacionales.

Si una acción estratégica Tipo A coincide con el producto de algún programa presupuestal,

entonces sedeberá considerar su respectivo indicador.Si el indicador no se encuentra

adecuadamente formulado; entonces, se recomienda que en el proceso de aprendizaje se

formulen mejores instrumentos de medición.

¿Cuántos indicadores formular?

Para cada acción estratégica Tipo A o Tipo B se sugiere formular un solo indicador, para

casos excepcionalessi la acción estratégica no es capaz de ser representado por un solo

indicador, en ese caso se podrá formular más de un indicador.

¿Qué tipo de indicadores se formularán?

A nivel de acciones estratégicas Tipo A se formularán indicadores de producto y a nivel de

acciones estratégicas Tipo B se formularán indicadores de producto o proceso.

Indicadores de producto: “Muestra los bienes y servicios de manera cuantitativa

producidos y provistos por un organismo público o una acción gubernamental. Es el

resultado de una combinación específica de insumos por lo cual dichos productos están

directamente relacionados con ellos. Por sí solo un indicador de producto, (por ejemplo

número de vacunaciones realizadas, número de viviendas construidas, número de

inspecciones, etc.) no da cuenta del logro de los objetivos o de los recursos invertidos en la

generación de dichos productos.”11

11

Armijo, Marianela (2011). Planificación Estratégica e Indicadores en el Sector Público. ILPES.

En otras palabras, y para los fines de la presente guía, los indicadores de productos se

refieren a los bienes y servicios que la entidad entrega o provee a la población objeto de

sus intervenciones; es decir, a los sujetos que se identificaron en sus acciones estratégicas

de Tipo A o de Tipo B.

Ejemplo de indicadores de producto12:

Porcentaje de concesionarios del Programa de Alimentación PAE que cumplen normas

de calidad de la variable V6 (cumplimiento de Proyectos Técnicos).

Cobertura de alumnos(as) de Educación Media del PAE.

Porcentaje de raciones del PAE que están bajo los estándares mínimos de

cumplimiento del Proyecto Técnico.

Indicadores de proceso: “Se refieren a aquellos indicadores que miden el desempeño de

las actividades vinculadas con la ejecución o forma en que el trabajo es realizado para

producir los bienes y servicios,...”13

En virtud que, las acciones estratégicas Tipo B se refieren a la capacidad de gestión pública

de la entidad; entonces, la formulación de los indicadores de proceso se orientará a sus

procesos de soporte y asesoría, como a la estrategia que implementa para la provisión o

entrega de bienes y servicios con miras al logro de los objetivos estratégicos

institucionales.

Ejemplo de indicadores de proceso:

Número de sistemas informáticos, tecnologías de información y comunicaciones (TICs)

implementados para la gestión interna y externa.

Número de intervenciones de funcionarios de CEPLAN en medios de comunicación.

Número de convenios y alianzas estratégicas con instituciones internas y/u

organismos internacionales.

Número de operadores del Sistema certificados por el CEPLAN.

¿Cómo formular indicadores?

Es sumamente importante asegurar que los indicadores de las acciones estratégicas sean

apropiadamente formulados; para ello, se deberán seguir los pasos y los aspectos

metodológicos para la formulación de indicadores que se detallan en el Anexo 2.

5. Formulación de metaspara las acciones estratégicas

Las metas para los indicadores de las acciones estratégicas se formularán luego de

establecer la ruta estratégica, que corresponde a la Etapa 5 de la presente guía.

12

Idem. 13

Armijo, Marianela (2011). Planificación Estratégica e Indicadores en el Sector Público. ILPES.

ETAPA 5: RUTA ESTRATÉGICA

La finalidad de esta etapa es determinar las prioridadesa nivel de objetivos estratégicos

institucionales,respetandola secuencia lógica de sus acciones y señalando las unidades

organicas responsables que colaboren en su ejecución; asimismo a partir del

establecimiento de prioridades de los objetivos y acciones estrategicas se definen sus

respectivas metas.

De igual manera se precisa que los objetivos y acciones estratégicas institucionales reflejan

las prioridades de los pliegos, mas no las funciones de las dependencias que la integran;

considerado que estas prioridades guiarán el rumbo de la institución.

Los programas, proyectos, unidades ejecutoras u otros que por disposiciones legales

formulen planes estratégicos de la fase institucional, deberán realizar sus procesos de

planeamiento en el marco del PEI-POI del Pliejo a la cual pertenecen, respetando sus

objetivos estratégicos y sus correspondientes indicadores, así como las acciones

estratégicas institucionales.

Paso 1:Priorización de objetivos estratégicos

La Entidad deberá definir criterios específicos para ordenar los objetivos

estratégicos.Dichos criterios deben valorar la importancia del objetivo para el desarrollo

del ciudadano y su entorno, o de las Entidades según correspondan.

Por ejemplo:

Incrementar el desempeño educativo a nivel secundario

Incrementar los resultados en el desarrollo infantil temprano

Incrementar el desempeño educativo en niños y niñas en el nivel primario

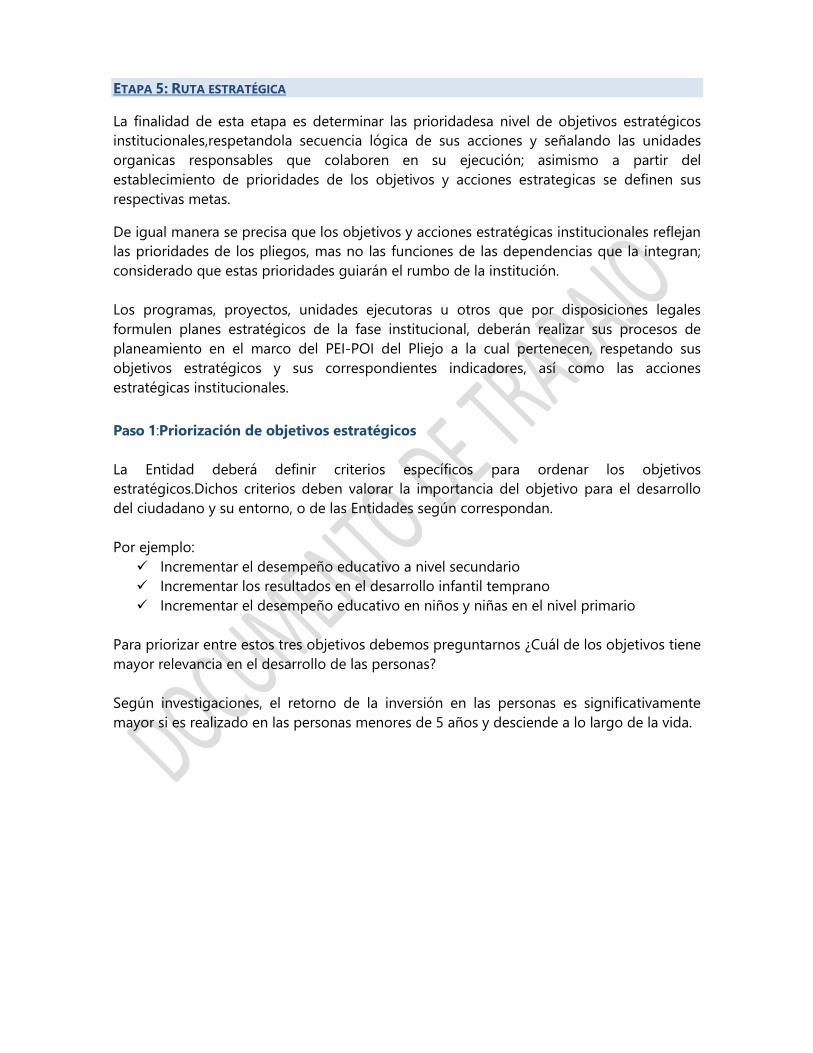

Para priorizar entre estos tres objetivos debemos preguntarnos ¿Cuál de los objetivos tiene

mayor relevancia en el desarrollo de las personas?

Según investigaciones, el retorno de la inversión en las personas es significativamente

mayor si es realizado en las personas menores de 5 años y desciende a lo largo de la vida.

Fuente: Heckman (2007)

Paso 2: Priorización de lasacciones estratégicas

Una vez priorizados los objetivos estratégicos institucionales, se hará el ejercicio de

priorización de las acciones estratégicas,partiento del objetivo estratégico con la más alta

prioridad, para ello se identificarán las acciones estratégicas que contribuyan al logro de

dicho objetivo. Este paso se realiza para todos los objetivos. La priorizacion de las aciones

se hará en función de la eficacia.

La eficacia es la medida del efecto que la acción estratégica tiene en la cadena de factores

que conducen al logro del objetivo estratégico (desarrollado en la modelación o relaciones

de causalidad).

De esta manera, se contará con una secuencia priorizada de objetivos y acciones

estratégicas institucionales.

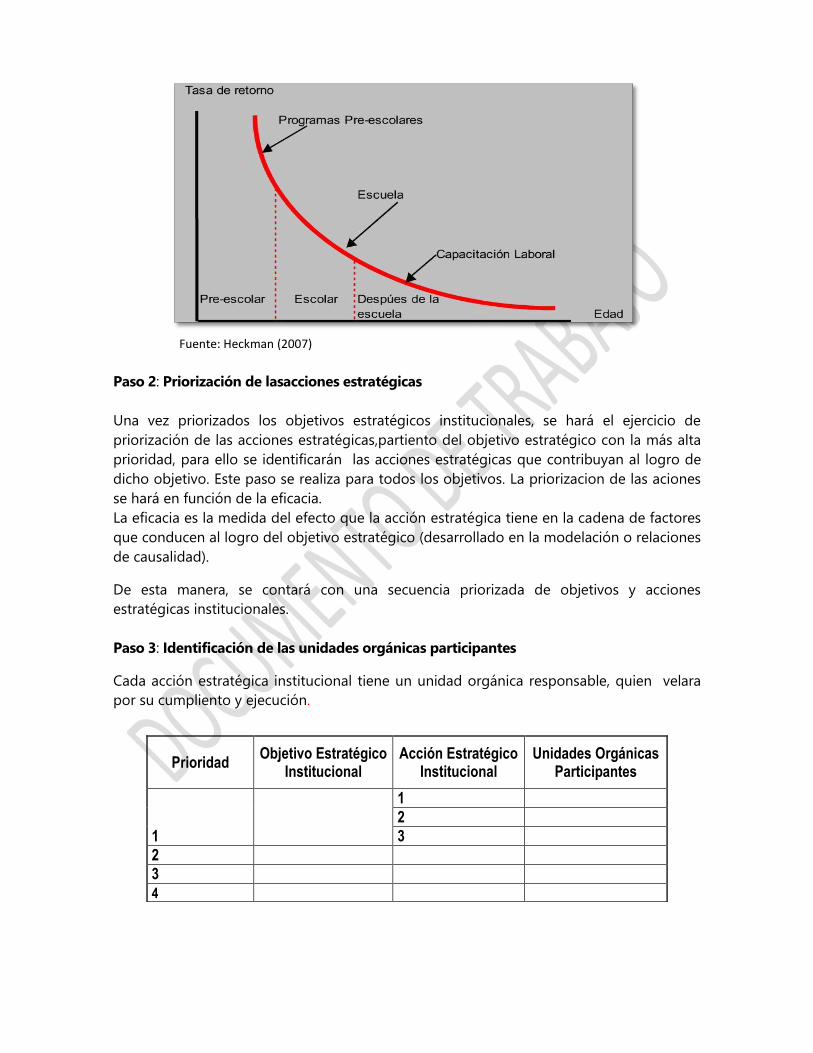

Paso 3: Identificación de las unidades orgánicas participantes

Cada acción estratégica institucional tiene un unidad orgánica responsable, quien velara

por su cumpliento y ejecución.

Prioridad Objetivo Estratégico

Institucional Acción Estratégico

Institucional Unidades Orgánicas

Participantes

1

1

2

3

2

3

4

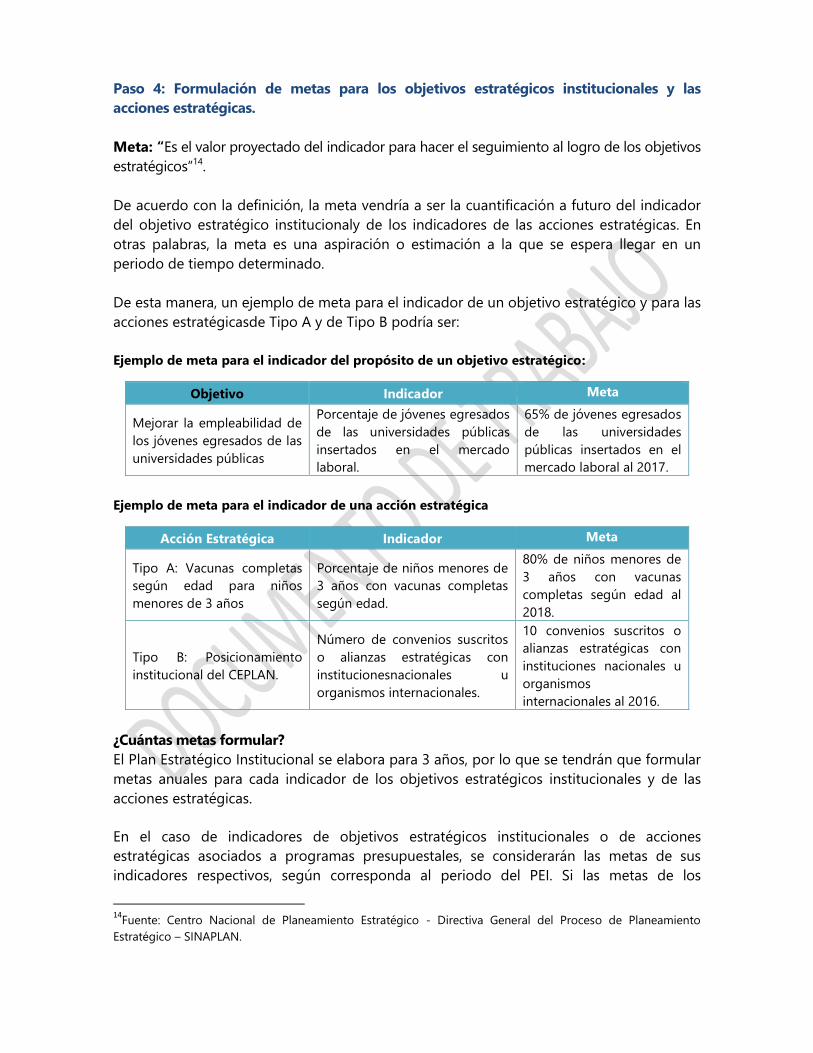

Paso 4: Formulación de metas para los objetivos estratégicos institucionales y las

acciones estratégicas.

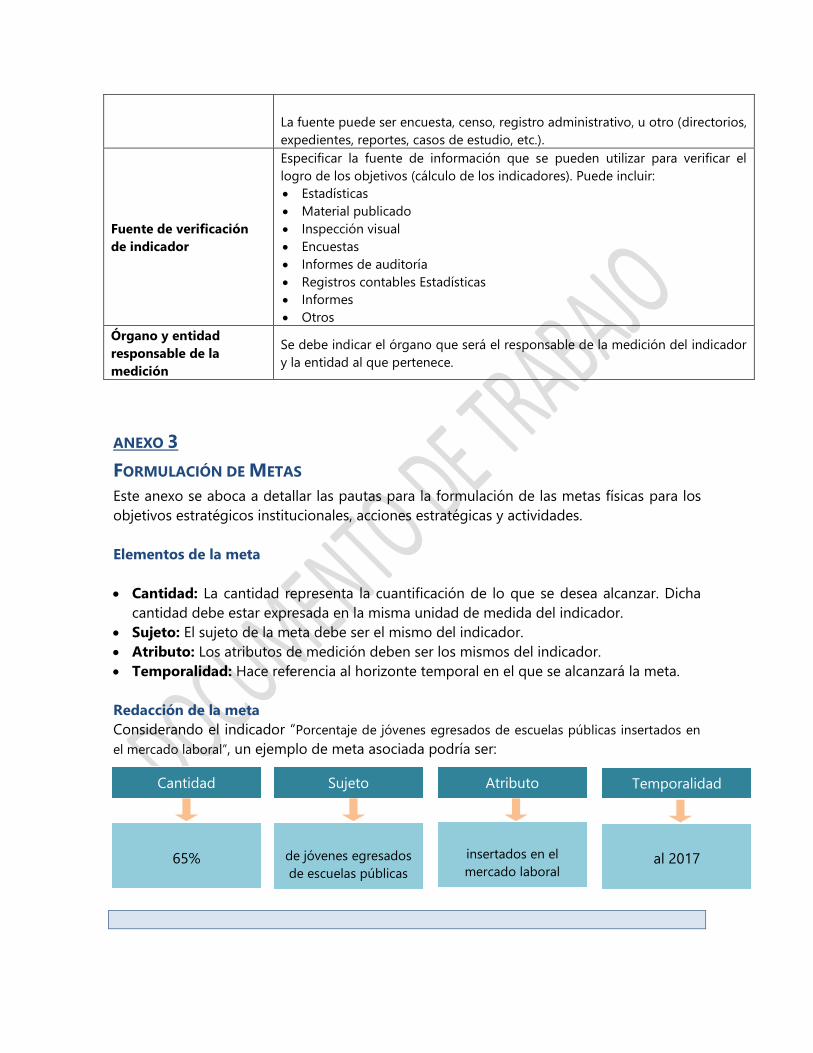

Meta: “Es el valor proyectado del indicador para hacer el seguimiento al logro de los objetivos

estratégicos”14.

De acuerdo con la definición, la meta vendría a ser la cuantificación a futuro del indicador

del objetivo estratégico institucionaly de los indicadores de las acciones estratégicas. En

otras palabras, la meta es una aspiración o estimación a la que se espera llegar en un

periodo de tiempo determinado.

De esta manera, un ejemplo de meta para el indicador de un objetivo estratégico y para las

acciones estratégicasde Tipo A y de Tipo B podría ser:

Ejemplo de meta para el indicador del propósito de un objetivo estratégico:

Objetivo Indicador Meta

Mejorar la empleabilidad de

los jóvenes egresados de las

universidades públicas

Porcentaje de jóvenes egresados

de las universidades públicas

insertados en el mercado

laboral.

65% de jóvenes egresados

de las universidades

públicas insertados en el

mercado laboral al 2017.

Ejemplo de meta para el indicador de una acción estratégica

Acción Estratégica Indicador Meta

Tipo A: Vacunas completas

según edad para niños

menores de 3 años

Porcentaje de niños menores de

3 años con vacunas completas

según edad.

80% de niños menores de

3 años con vacunas

completas según edad al

2018.

Tipo B: Posicionamiento

institucional del CEPLAN.

Número de convenios suscritos

o alianzas estratégicas con

institucionesnacionales u

organismos internacionales.

10 convenios suscritos o

alianzas estratégicas con

instituciones nacionales u

organismos

internacionales al 2016.

¿Cuántas metas formular?

El Plan Estratégico Institucional se elabora para 3 años, por lo que se tendrán que formular

metas anuales para cada indicador de los objetivos estratégicos institucionales y de las

acciones estratégicas.

En el caso de indicadores de objetivos estratégicos institucionales o de acciones

estratégicas asociados a programas presupuestales, se considerarán las metas de sus

indicadores respectivos, según corresponda al periodo del PEI. Si las metas de los

14

Fuente: Centro Nacional de Planeamiento Estratégico - Directiva General del Proceso de Planeamiento

Estratégico – SINAPLAN.

programas presupuestales no cubriesen todos los años del periodo del PEI que se formula;

entonces, deberán completarlas metas para los años que falten.

¿Cómo se formulan las metas?

Las metas deben formularse bajo los mismos términos en que se enuncian los indicadores.

Para ello, se deberán seguir los aspectos metodológicos y técnicos para la formulación de

metas que se detallan en el Anexo 3.

Paso 5: Matriz resumen de Objetivosy Acciones Estratégicas Institucionales

Una vez identificados los objetivos estratégicos institucionales, las acciones estratégicas,

los indicadores, la ruta estratégica y las metas, estos deberán registrarse en la siguiente

matriz:

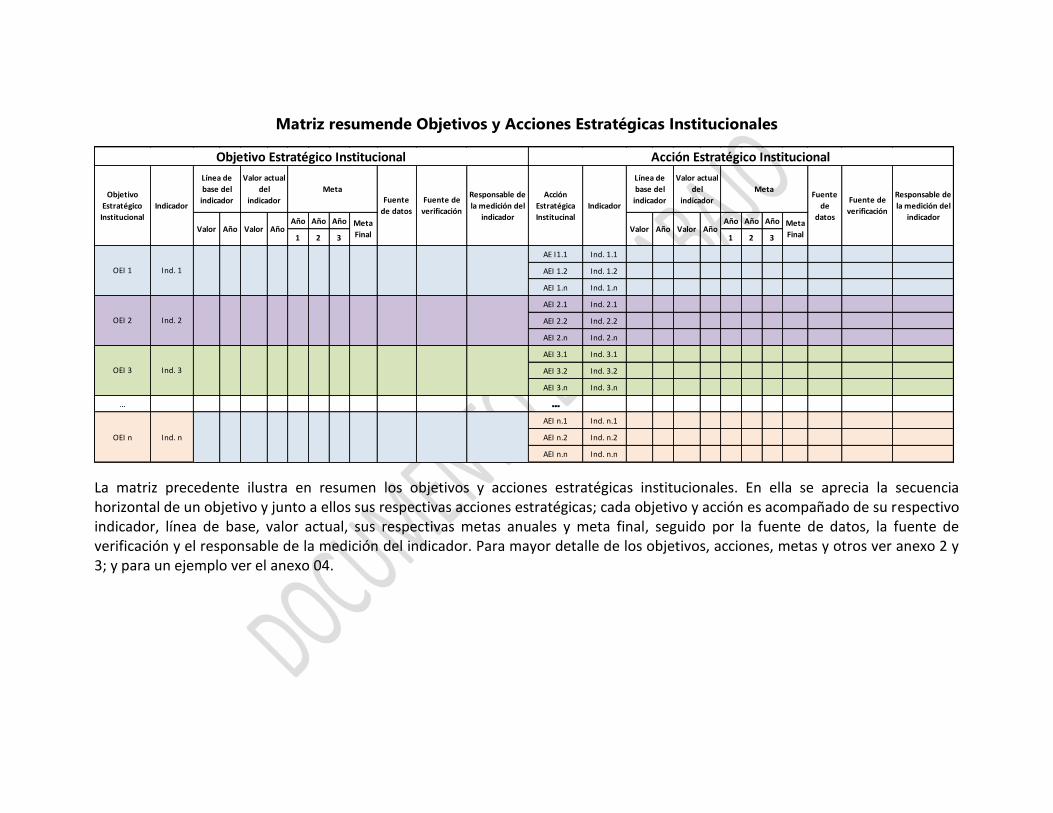

Matriz resumende Objetivos y Acciones Estratégicas Institucionales

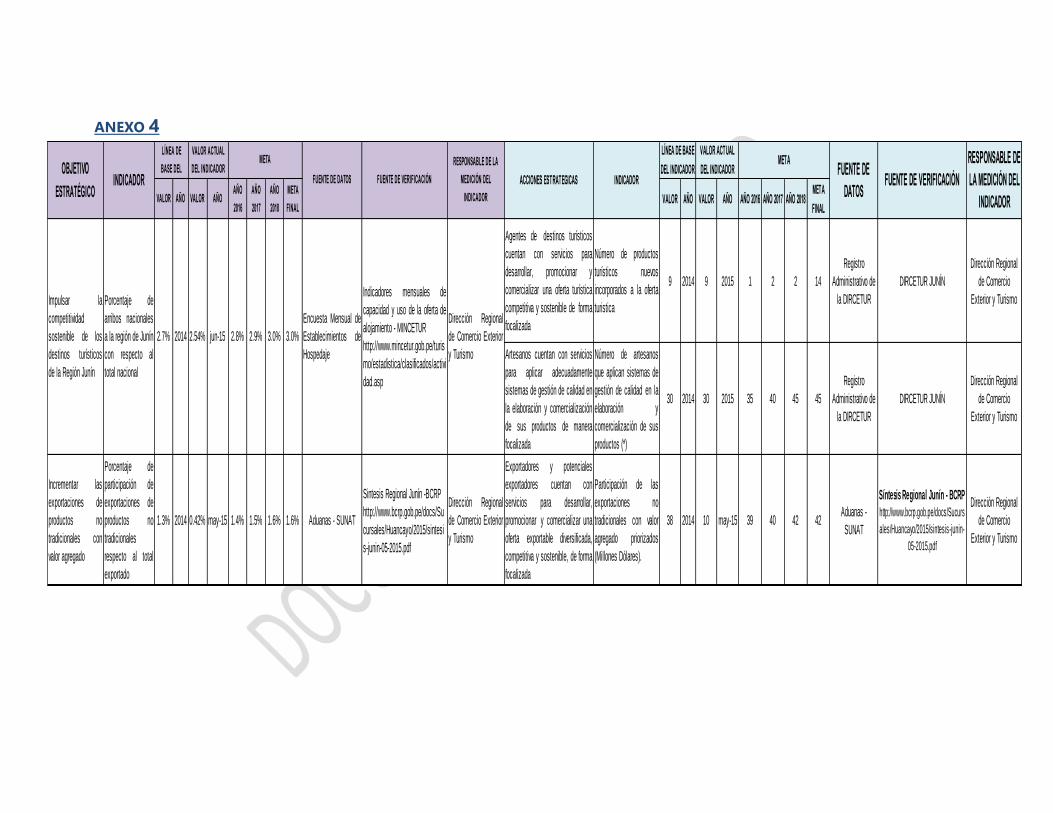

La matriz precedente ilustra en resumen los objetivos y acciones estratégicas institucionales. En ella se aprecia la secuencia horizontal de un objetivo y junto a ellos sus respectivas acciones estratégicas; cada objetivo y acción es acompañado de su respectivo indicador, línea de base, valor actual, sus respectivas metas anuales y meta final, seguido por la fuente de datos, la fuente de verificación y el responsable de la medición del indicador. Para mayor detalle de los objetivos, acciones, metas y otros ver anexo 2 y 3; y para un ejemplo ver el anexo 04.

Año Año Año Año Año Año

1 2 3 1 2 3

AE I1.1 Ind. 1.1

AEI 1.2 Ind. 1.2

AEI 1.n Ind. 1.n

AEI 2.1 Ind. 2.1

AEI 2.2 Ind. 2.2

AEI 2.n Ind. 2.n

AEI 3.1 Ind. 3.1

AEI 3.2 Ind. 3.2

AEI 3.n Ind. 3.n

… …

AEI n.1 Ind. n.1

AEI n.2 Ind. n.2

AEI n.n Ind. n.n

Valor Año

Objetivo

Estratégico

Institucional

Indicador

Línea de

base del

indicador

Valor actual

del

indicador

MetaFuente

de datos

Año Valor AñoMeta

FinalValor

Fuente de

verificación

OEI n Ind. n

OEI 2 Ind. 2

OEI 3 Ind. 3

Objetivo Estratégico Institucional Acción Estratégico Institucional

Meta

Final

OEI 1 Ind. 1

MetaFuente

de

datos

Fuente de

verificación

Responsable de

la medición del

indicador

Valor

Responsable de

la medición del

indicador

Acción

Estratégica

Institucinal

Indicador

Línea de

base del

indicador

Valor actual

del

indicador

Año

ETAPA 6: REDACCIÓN DEL PEI

Este es un documento que tiene por propósito informar a los funcionarios y servidores

públicos de las entidades, asi como a los actores (especialistas, gremios y público en

general), sobre los objetivos institucionales propuestos por las entidades y las acciones

estrategicas para lograr dichos objetivos.

Para ello, la redacción no deberá centrarse en mostrar el proceso técnico de como se

definen cada uno de las etapas de este proceso de planeamiento, sino en resaltar como se

lograrán los objetivos propuestos.

La redacción del PEI se realizará de acuerdo a la estructura siguiente

I. Síntesis de la Fase Estratégica (máximo 10 hojas)15.

II. Misión de la Institución.

III. Objetivos Estratégicos Institucionales

IV. Acciones Estratégicas Institucionales.

V. Identificación de la Ruta Estratégica.

VI. Matriz resumen de Objetivosy Acciones Estratégicas Institucinales (que incluye los

indicadores y metas).

VII. Anexos.

1. Priorización de proyectos (listar proyectos de inversión identificados en el Anexo del

PESEM que correspondan a la entidad y dentro del horizonte temporal del PEI).

2. Plantilla de articulación

3. Ficha técnica de los indicadores de los objetivos y acciones estratégicas

institucionales (ver Anexo 2 de la presente guía).

4. Glosario de términos

15

Se deberá considerar la visión, objetivos y acciones del Plan Estratégico Sectorial y/o territorial.

III. Fase Institucional – Plan Operativo Institucional (POI)

Culminada la redacción de la fase correspondiente al PEI se procede con el Plan Operativo

Institucional (POI). Esta fase es crucial ya que en ella se (i) identifican las actividades que se

desarrollarán tomando en cuenta las acciones estratégicas planteadas durante la

formulación del PEI. Además, es la etapa donde se vincula el Planeamiento estratégico con

la asignación presupuestal, y finalmente (iii) se identifican los elementos críticos de las

actividades a desarrollar.

ETAPA 7: IDENTIFICACIÓN DE ACTIVIDADES

Para identificar las actividades se realiza los siguientes pasos:

Paso 1: Identificación de las actividades según acción estratégica seleccionada

Consiste en la determinación de la secuencia general de actividades que deben ser

llevadas a cabo para el adecuado desarrollo de la acción estratégica. Dicha secuencia sigue

una lógica de proceso de tal modo que se establezcan plenamente todos los momentos

que deben ocurrir previo al desarrollo de la acción estratégica e incluso al final, en la

realización misma de la acción estratégica. Las actividades están en el marco de las

competencias y funciones de la Entidad.

La pregunta básica a responder es ¿Qué Actividades son las mínimas necesarias para el

desarrollo de la Acción Estratégica?

Por ejemplo, si la acción estratégica es “Niños y Niñas del Nivel Inicial reciben Horas

Lectivas completas” las Actividades podrían ser:

1. Actualización del Currículo.

2. Adquisición de materiales e insumos críticos

3. Distribución de materiales e insumos críticos a centros educativos

4. Capacitación a docentes en el nuevo currículo

5. Desarrollo de la enseñanza

En el desarrollo de las respuestas a la pregunta básica se debe consultar, de estar

disponible, la información proveniente de las Evidencias que se utilizaron para la definición

de la acción estratégica. Dicha evidencia debe proveer datos valiosos respecto a cómo es

la mejor forma de organizar el desarrollo de las intervenciones que la componen.

Existen muchas formas para identificar actividades: territorial, sectorial, temporal,

acumulativa, etc., la mejor forma de identificar es la que se acomoda a la entidad. Lo

importante es asegurar que el conjunto de actividades contribuyan al logro de la acción

estratégica.

Es importante tener presente que las diferentes actividades del Plan Operativo

Institucionaldifieren de las actividades presupuestales.

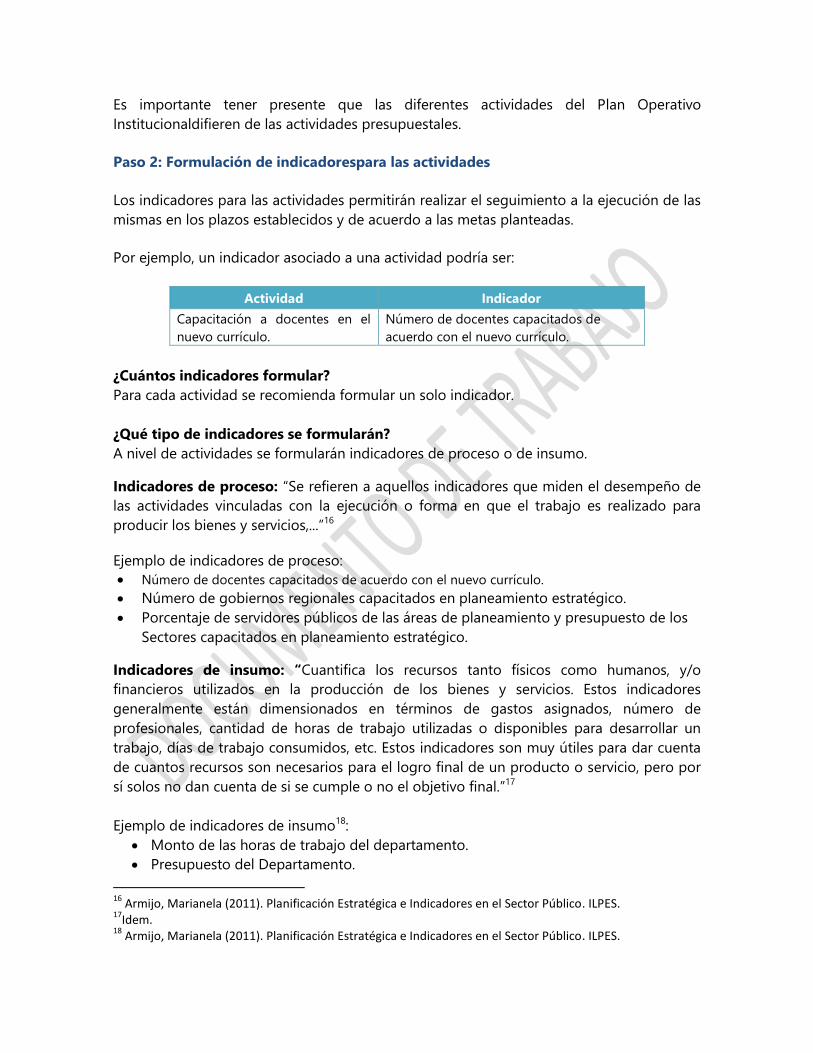

Paso 2: Formulación de indicadorespara las actividades

Los indicadores para las actividades permitirán realizar el seguimiento a la ejecución de las

mismas en los plazos establecidos y de acuerdo a las metas planteadas.

Por ejemplo, un indicador asociado a una actividad podría ser:

Actividad Indicador

Capacitación a docentes en el

nuevo currículo.

Número de docentes capacitados de

acuerdo con el nuevo currículo.

¿Cuántos indicadores formular?

Para cada actividad se recomienda formular un solo indicador.

¿Qué tipo de indicadores se formularán?

A nivel de actividades se formularán indicadores de proceso o de insumo.

Indicadores de proceso: “Se refieren a aquellos indicadores que miden el desempeño de

las actividades vinculadas con la ejecución o forma en que el trabajo es realizado para

producir los bienes y servicios,...”16

Ejemplo de indicadores de proceso:

Número de docentes capacitados de acuerdo con el nuevo currículo.

Número de gobiernos regionales capacitados en planeamiento estratégico.

Porcentaje de servidores públicos de las áreas de planeamiento y presupuesto de los

Sectores capacitados en planeamiento estratégico.

Indicadores de insumo: “Cuantifica los recursos tanto físicos como humanos, y/o

financieros utilizados en la producción de los bienes y servicios. Estos indicadores

generalmente están dimensionados en términos de gastos asignados, número de

profesionales, cantidad de horas de trabajo utilizadas o disponibles para desarrollar un

trabajo, días de trabajo consumidos, etc. Estos indicadores son muy útiles para dar cuenta

de cuantos recursos son necesarios para el logro final de un producto o servicio, pero por

sí solos no dan cuenta de si se cumple o no el objetivo final.”17

Ejemplo de indicadores de insumo18:

Monto de las horas de trabajo del departamento.

Presupuesto del Departamento.

16

Armijo, Marianela (2011). Planificación Estratégica e Indicadores en el Sector Público. ILPES. 17

Idem. 18

Armijo, Marianela (2011). Planificación Estratégica e Indicadores en el Sector Público. ILPES.

¿Cómo formular indicadores?

Para la formulación de indicadores de las actividades, remítase al Anexo 2 de la presente

guía.

Paso 3: Formulación de metas para las actividades

En relación a las actividades del POI se formularán metas físicas y metas financieras. Para la

formulación de las metas físicas, considerar los aspectos metodológicos del Anexo 3, teniendo

en cuenta que la meta de la actividad se determinará según los criterios de alcance y

cobertura que la entidad defina para la acción estratégica.

ETAPA 8: VINCULACIÓN CON EL PRESUPUESTO PÚBLICO

Toda entidad tiene el reto de tomar decisiones para enfrentar las situaciones de corto

plazo, con predominancia del presupuesto. Y por otro lado, alinear los recursos para lograr

los objetivos estratégicos identificados. Esta vinculación e interacción no será posible si es

que tanto el Plan Estratégico como el Presupuesto mantienen procesos decisionales en

paralelo que no coordinan entre sí. Para resolver la primera limitación posible, se requiere

de un fuerte nivel de compromiso y convicción de las altas autoridades de la institución

respecto de la necesidad de orientar recursos y esfuerzos hacia las prioridades definidas en

el planeamiento.

Se consideran tres momentos de vinculación con el presupuesto:

1. Con los Programas Presupuestales: Cuando los objetivos estratégicos identificados

como parte del proceso de planeamiento estratégico tienen correspondencia con los

Programas Presupuestales, se deben utilizar los indicadores del Programa Presupuestal.

Esta vinculación se puede dar tanto en la fase estratégica como también en la fase

institucional.

Asimismo, las acciones estratégicas que se derivan de los objetivos estratégicos se

vincularán a los productos o actividades del programa presupuestal identificado, en lo

que corresponda de acuerdo a las competencias de la entidad.

2. Con la asignación presupuestal:El PEI - POI establece las prioridades de asignaciónde

los recursos en términos de objetivos estratégicos, acciones estratégicas y actividades.

Las áreas responsables de formular el presupuesto deben asegurar que se hagan las

previsiones presupuestales necesarias para asegurar el financiamiento de las prioridades

a nivel de objetivo estratégico y de acción estratégicas, según lo señalado en el PEI.

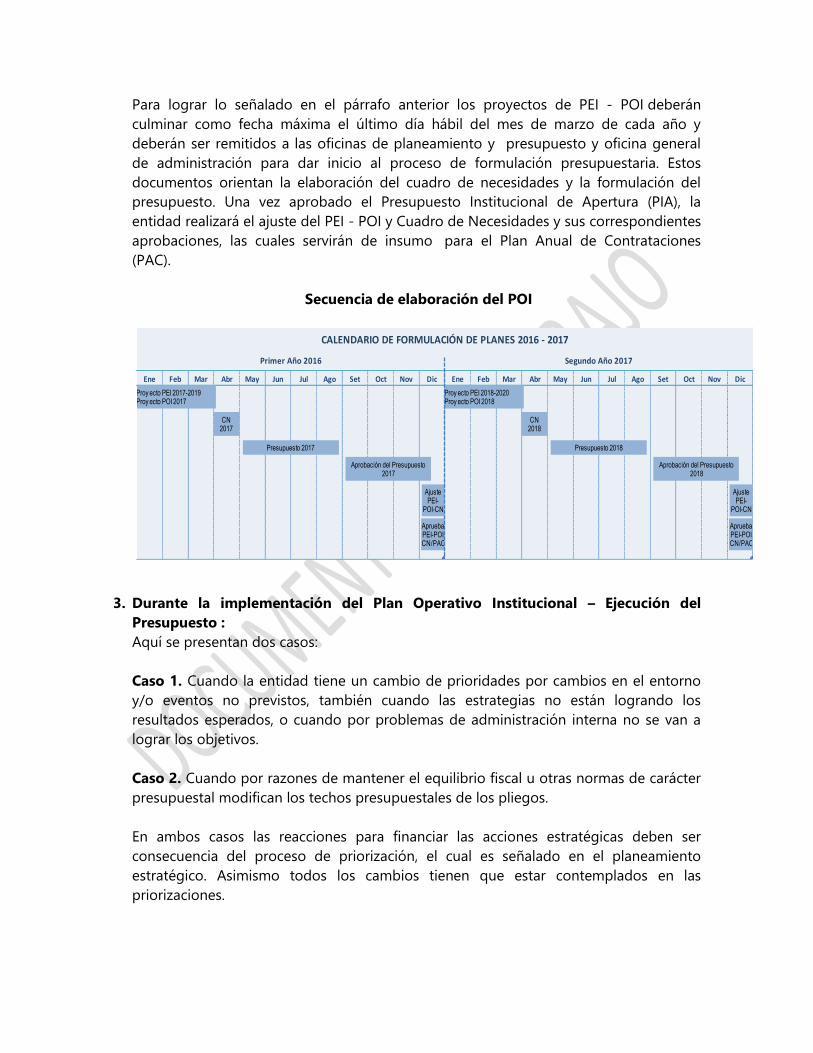

Para lograr lo señalado en el párrafo anterior los proyectos de PEI - POI deberán

culminar como fecha máxima el último día hábil del mes de marzo de cada año y

deberán ser remitidos a las oficinas de planeamiento y presupuesto y oficina general

de administración para dar inicio al proceso de formulación presupuestaria. Estos

documentos orientan la elaboración del cuadro de necesidades y la formulación del

presupuesto. Una vez aprobado el Presupuesto Institucional de Apertura (PIA), la

entidad realizará el ajuste del PEI - POI y Cuadro de Necesidades y sus correspondientes

aprobaciones, las cuales servirán de insumo para el Plan Anual de Contrataciones

(PAC).

Secuencia de elaboración del POI

3. Durante la implementación del Plan Operativo Institucional – Ejecución del

Presupuesto :

Aquí se presentan dos casos:

Caso 1. Cuando la entidad tiene un cambio de prioridades por cambios en el entorno

y/o eventos no previstos, también cuando las estrategias no están logrando los

resultados esperados, o cuando por problemas de administración interna no se van a

lograr los objetivos.

Caso 2. Cuando por razones de mantener el equilibrio fiscal u otras normas de carácter

presupuestal modifican los techos presupuestales de los pliegos.

En ambos casos las reacciones para financiar las acciones estratégicas deben ser

consecuencia del proceso de priorización, el cual es señalado en el planeamiento

estratégico. Asimismo todos los cambios tienen que estar contemplados en las

priorizaciones.

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

Primer Año 2016 Segundo Año 2017

CALENDARIO DE FORMULACIÓN DE PLANES 2016 - 2017

Proy ecto PEI 2017-2019Proy ecto POI 2017

CN2017

Presupuesto 2017

Aprobación del Presupuesto 2017

Ajuste PEI-

POI-CN

ApruebaPEI-POICN/PAC

Proy ecto PEI 2018-2020Proy ecto POI 2018

CN2018

Presupuesto 2018

Aprobación del Presupuesto 2018

Ajuste PEI-

POI-CN

ApruebaPEI-POICN/PAC

Como se oberva la vinculacion del POI con el Presupuesto es un proceso continuo; pero

no toda modificación presupuestaria lleva a modificaciones del POI. Sino solo las

modificaciones significactivas o el cambio de prioridaes significativas de nuevas

acitivadades o acciones es que nos debe llevar a modicar el POI.

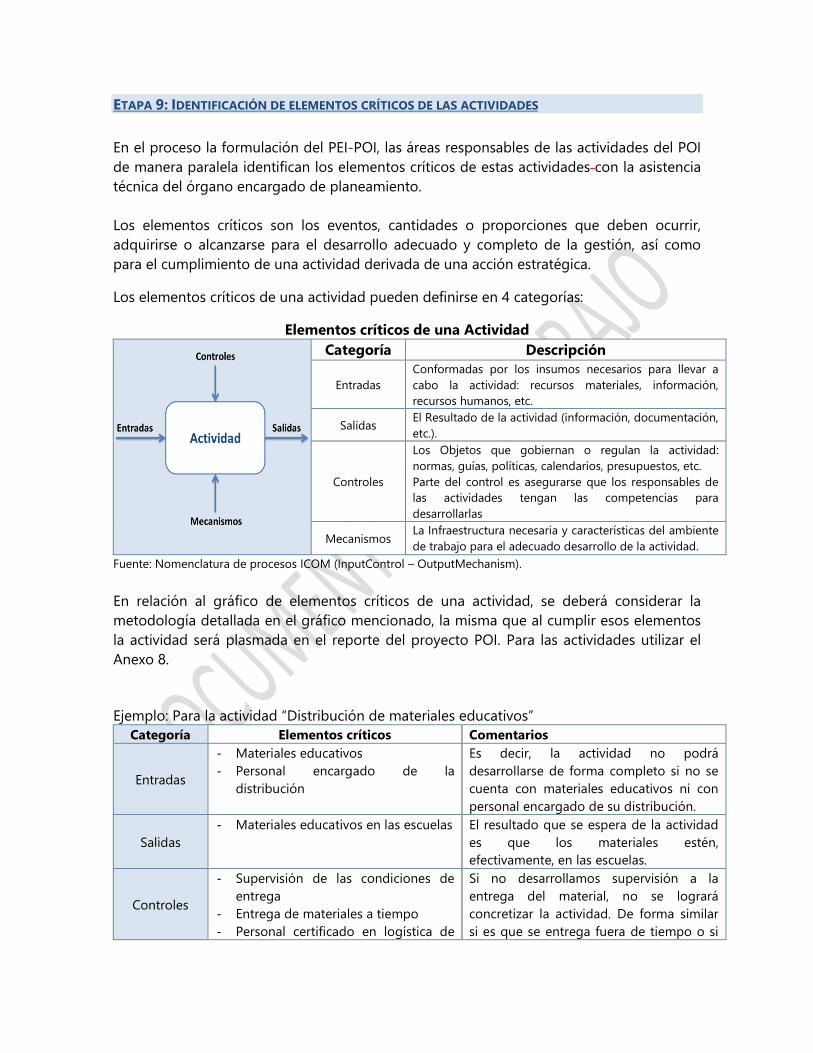

ETAPA 9: IDENTIFICACIÓN DE ELEMENTOS CRÍTICOS DE LAS ACTIVIDADES

En el proceso la formulación del PEI-POI, las áreas responsables de las actividades del POI

de manera paralela identifican los elementos críticos de estas actividades con la asistencia

técnica del órgano encargado de planeamiento.

Los elementos críticos son los eventos, cantidades o proporciones que deben ocurrir,

adquirirse o alcanzarse para el desarrollo adecuado y completo de la gestión, así como

para el cumplimiento de una actividad derivada de una acción estratégica.

Los elementos críticos de una actividad pueden definirse en 4 categorías:

Elementos críticos de una Actividad

Categoría Descripción

Entradas

Conformadas por los insumos necesarios para llevar a

cabo la actividad: recursos materiales, información,

recursos humanos, etc.

Salidas El Resultado de la actividad (información, documentación,

etc.).

Controles

Los Objetos que gobiernan o regulan la actividad:

normas, guías, políticas, calendarios, presupuestos, etc.

Parte del control es asegurarse que los responsables de

las actividades tengan las competencias para

desarrollarlas

Mecanismos La Infraestructura necesaria y características del ambiente

de trabajo para el adecuado desarrollo de la actividad.

Fuente: Nomenclatura de procesos ICOM (InputControl – OutputMechanism).

En relación al gráfico de elementos críticos de una actividad, se deberá considerar la

metodología detallada en el gráfico mencionado, la misma que al cumplir esos elementos

la actividad será plasmada en el reporte del proyecto POI. Para las actividades utilizar el

Anexo 8.

Ejemplo: Para la actividad “Distribución de materiales educativos”

Categoría Elementos críticos Comentarios

Entradas

- Materiales educativos

- Personal encargado de la

distribución

Es decir, la actividad no podrá

desarrollarse de forma completo si no se

cuenta con materiales educativos ni con

personal encargado de su distribución.

Salidas

- Materiales educativos en las escuelas El resultado que se espera de la actividad

es que los materiales estén,

efectivamente, en las escuelas.

Controles

- Supervisión de las condiciones de

entrega

- Entrega de materiales a tiempo

- Personal certificado en logística de

Si no desarrollamos supervisión a la

entrega del material, no se logrará

concretizar la actividad. De forma similar

si es que se entrega fuera de tiempo o si

distribución no existe personal certificado en logística

que facilite el proceso de entrega.

Mecanismos

- Transporte para la distribución Un mecanismo fundamental para

desarrollar plenamente la actividad es el

transporte; si él es imposible desarrollar la

actividad.

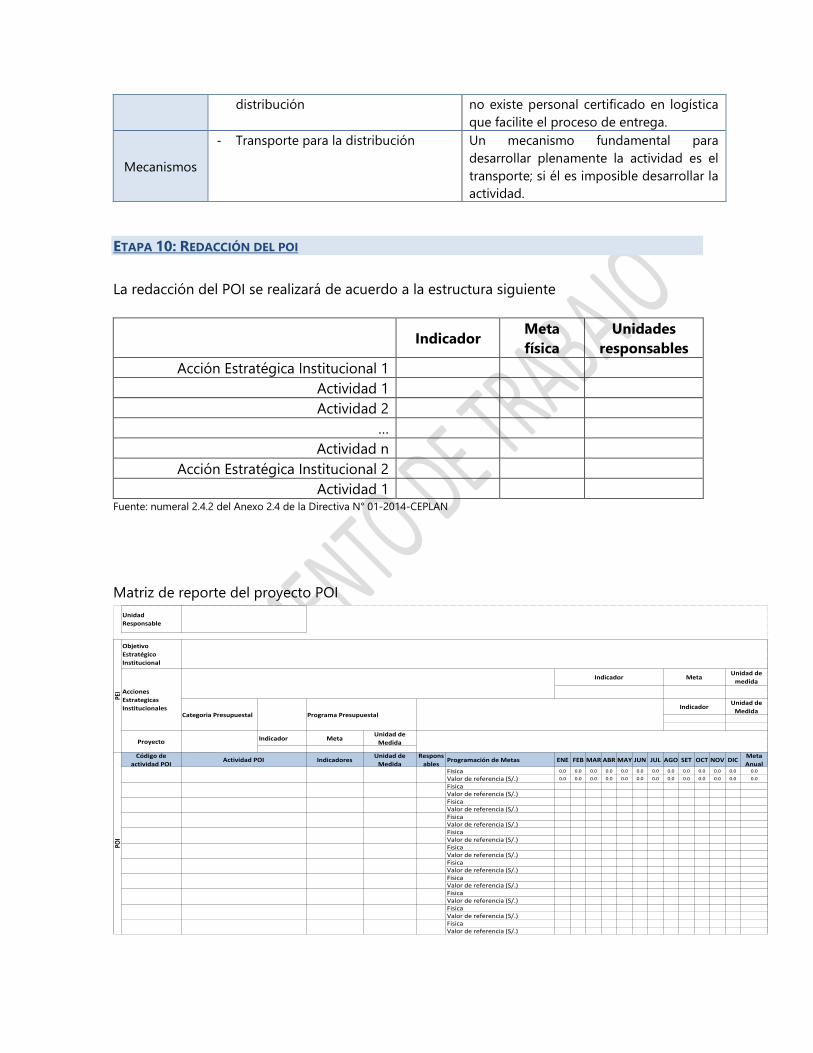

ETAPA 10: REDACCIÓN DEL POI

La redacción del POI se realizará de acuerdo a la estructura siguiente

Indicador

Meta

física

Unidades

responsables

Acción Estratégica Institucional 1

Actividad 1

Actividad 2

…

Actividad n

Acción Estratégica Institucional 2

Actividad 1 Fuente: numeral 2.4.2 del Anexo 2.4 de la Directiva N° 01-2014-CEPLAN

Matriz de reporte del proyecto POI

Objetivo

Estratégico

Institucional

Indicador MetaUnidad de

Medida

Código de

actividad POIIndicadores

Unidad de

Medida

Respons

ablesProgramación de Metas ENE FEB MAR ABR MAY JUN JUL AGO SET OCT NOV DIC

Meta

AnualFisica 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Valor de referencia (S/.) 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)FisicaValor de referencia (S/.)

Unidad de

MedidaIndicador

Proyecto

PEI

Programa PresupuestalCategoria Presupuestal

Unidad

Responsable

Acciones

Estrategicas

Institucionales

MetaUnidad de

medidaIndicador

POI

Actividad POI

ETAPA 11: APROBACIÓN Y DIFUSIÓN DEL PEI-POI

Paso 1. Aprobacion.

Los documentos del PEI-POI deberán ser aprobados en el mes de diciembre con la

aprobación del Presupuesto Institucional de Apertura (PIA).

Paso 2. Difusión.

En esta etapa se garantiza la difusión del PEI–POI entre las diversas entidades públicas y

dependencias relacionadas con el cumplimiento de los objetivos institucionales de la

Entidad, la cual sera remitida:

a. A la Comisión de formulación del PEI-POI.

b. A los Organismos Técnicos Especializados vinculados al sector.

c. A los órganos y unidades ejecutoras.

d. A las oficinas de Planeamiento y Presupuesto.

NOTA:Los programas, proyectos, unidades ejecutoras u otros que por disposiciones

legales formulen planes estratégicos de la fase institucional, deberán realizar sus procesos

de planeamiento en el marco del PEI-POI del Pliejo a la cual pertenecen, respetando sus

objetivos estratégicos y sus correspondientes indicadores, así como las acciones

estratégicas institucionales.

ANEXOS

ANEXO 1

GLOSARIO

1.1. Acción Estratégica Institucional

Conjunto de actividades ordenadas que contribuyen al logro de un objetivo estratégico

institucional y que involucran el uso de recursos. Asimismo, cuentan con unidad de medida

y meta física determinada. Permiten articular de manera coherente e integrada con otras

acciones estratégicas institucionales el logro de los objetivos.

Se representan y definen a partir de los bienes y servicios que se entregan a la población