PLANIFICACIÓN INSTITUCIONAL 2019 - uis.edu.co · La programación presupuestal de los gastos...

38

PLANIFICACIÓN INSTITUCIONAL 2019

Transcript of PLANIFICACIÓN INSTITUCIONAL 2019 - uis.edu.co · La programación presupuestal de los gastos...

PLANIFICACIÓN INSTITUCIONAL 2019

PR

OC

ESO

DE

PL

AN

IFIC

AC

IÓN

INST

ITU

CIO

NA

L

Metodología para la elaboración del programa de gestión y presupuesto

Fase de Planeación

Fase de Socialización a UAA por Facultades y Vicerrectorías

Fase de capacitación al personal de apoyo

Formulación del programa de gestión y presupuesto por parte de UAA

Consolidación, revisión y ajustes

Junio Julio - Agosto Agosto-Septiembre Septiembre – Noviembre

Lineamientos presupuestales:Aprobación CS

Directores UAAPersonal de apoyo

• Elementos conceptuales

• Lineamientos• Sistema de

Información• Programación vs

Ejecución

Análisis y socialización en Consejo Académico

Análisis en Consejo Superior

Diciembre

Aprobación PGI y Presupuesto

General

Programa de Gestión

En el marco institucional, el Programa Anual de Gestión, es elconjunto de compromisos que la Universidad establece para lavigencia de un año, con el fin de dar cabal cumplimiento aobjetivos misionales de la Institución y al Plan de DesarrolloInstitucional.

Proyectos de GestiónSon aquellos denominados incrementales o de mejora continua y deinnovación, de ruptura o de pensamiento lateral, en los cuales laaplicación de nuevas tecnologías y de creatividad de la organizaciónpermite mejorar la eficiencia y la productividad de los procesos propiosde las Unidades Académico Administrativas o en general de laInstitución.

(Acuerdo Consejo Superior 032 de 2002)

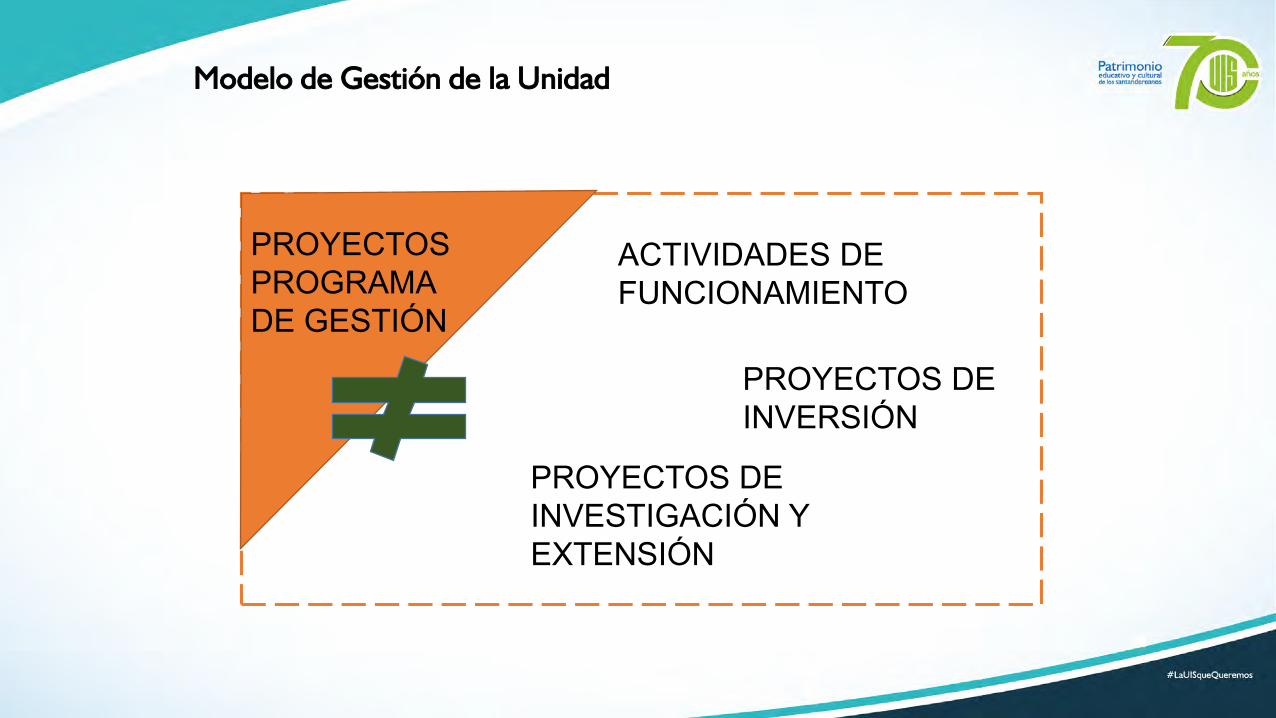

Modelo de Gestión de la Unidad

ACTIVIDADES DE FUNCIONAMIENTO

PROYECTOS DE INVERSIÓN

PROYECTOS DE INVESTIGACIÓN Y EXTENSIÓN

PROYECTOSPROGRAMA DE GESTIÓN

Ciclo de Proyectos PAG

Identificación y

Estructuración

Formulación y Registro

Ejecución

Seguimiento y Control

Problema u oportunidad Análisis InteresadosAnálisis de objetivosAnálisis de alternativasConsideración de riesgos y supuestos

CronogramaRecursosDocumento proyecto

Reporte avance de:IndicadoresActividadesEjecución General

Desarrollo de:ActividadesRecursos

Ap

rob

ació

n P

resu

pu

esto

Definición del Alcance

Plan de MejoramientoAuditoríasRequisitos Legales

¿Qué se quiere lograr? Cuál es el compromiso que adquiere la unidad Mejoramiento

de Gestión

Responsabilidadconcertada

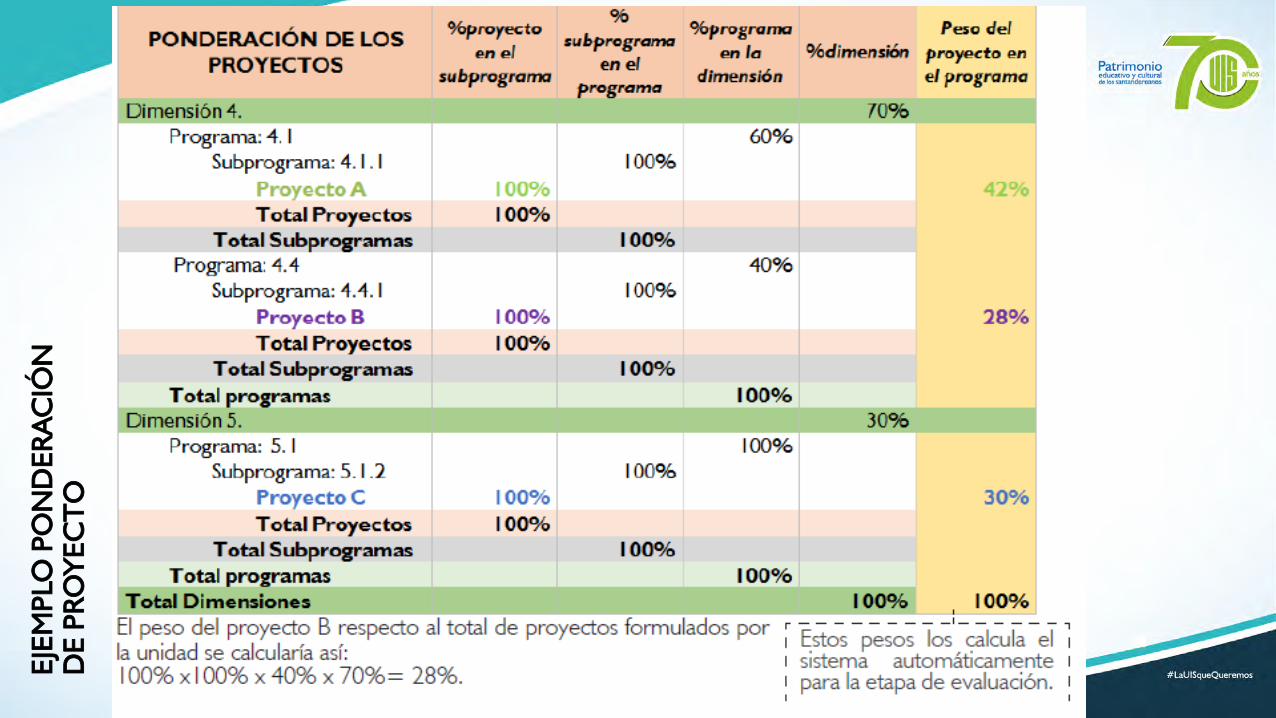

La suma total de los proyectos por cada

subprograma debe ser 100%.

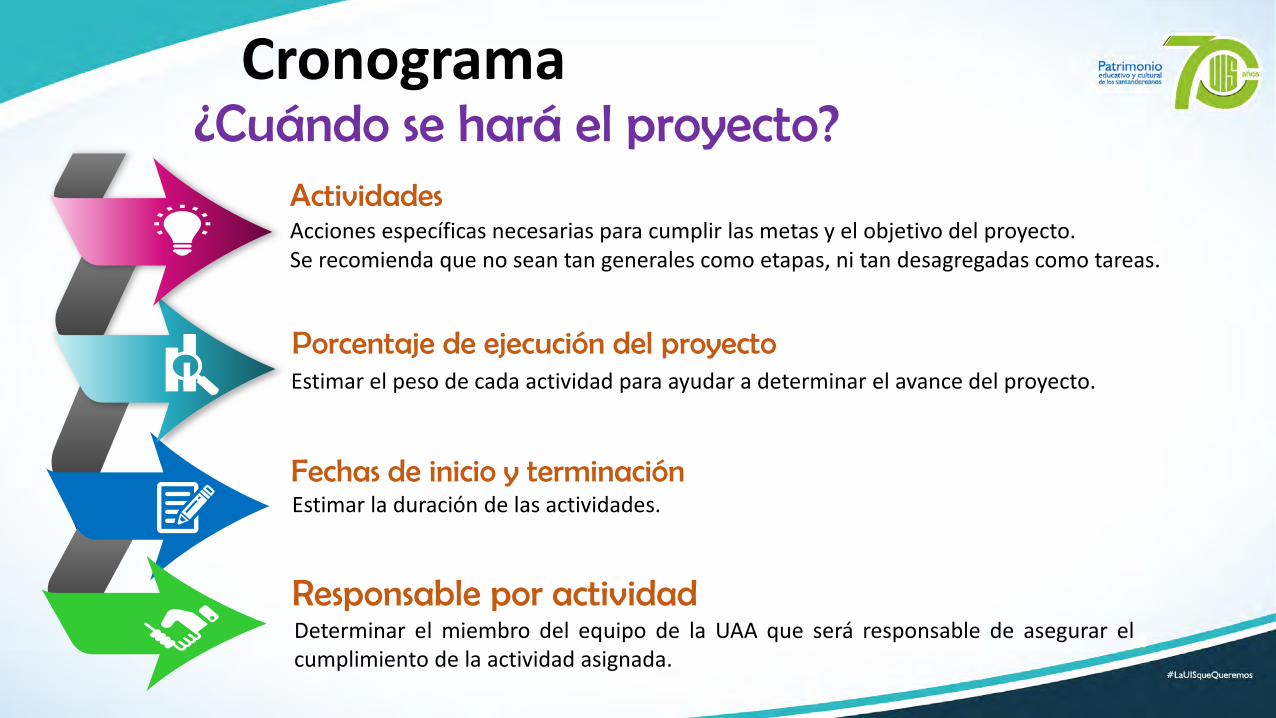

¿Cuándo se hará el proyecto? Actividades ( al menos 4), fechas inicio y

final, responsables .

Permiten medir el cumplimiento del objetivo o compromiso propuesto

en el proyecto

Sólo se deben asociar aquellos rubros adicionales en que se deba incurrir para

el desarrollo del proyecto

1 año> 1 año = fases

Proporciona una idea clara y concisa de qué se trata el proyecto

Nombre del proyecto

¿Para qué hacemos el proyecto? Alineación con los objetivos estratégicos del PDI 2008-2018.

Propósito

Antecedentes, relación con otros proyectos, área de influencia, población objetivo, descripción de las fases si es el caso.

Descripción

Objetivo

DuraciónTipo de

proyecto

UAA

responsable /

corresponsable

Porcentaje asignado

al proyecto

Indicadores

Cronograma

Presupuesto del proyecto

%

Elementos del Proyecto

Proporciona una idea clara yconcisa de qué se trata elproyecto. Debe ser capaz de

precisar: ¿Qué se va a hacer?(proceso), ¿sobre que? (objeto),

¿dónde? (ubicación)

Nombre

Coherencia con los objetivos

del Plan de DesarrolloInstitucional. Relacionar elproyecto con los programasy subprogramas definidos.

Explicación breve de las etapas que sedesarrollarán. Se deben detallar loscomponentes y actividades delproyecto, señalando sus características yalcances. Puede incluir antecedentes,relación con otros proyectos, área deinfluencia, población objetivo,descripción de las fases si es el caso.

Propósito

Descripción¿Cómo se va a hacer?

Elementos del Proyecto

Es el compromiso que adquiere la unidad

Debe ser claro, realista y monitoreable enel tiempo.

Objetivo

Inicia con un verbo en infinitivo

El objetivo del proyecto es diferente del objetivodel producto. Por ejemplo: El objetivo de unproyecto es: Elaborar el programa educativo de lamaestría ABC, el objetivo del producto del proyectoes: Formar profesionales…

Evitar el uso de verbos que no implican un cambiode estado, tales como: Apoyar, facilitar, propender,gestionar.

Recomendaciones

¿Qué se quiere lograr?

Ejemplo ponderación de proyectos

EJE

MP

LO P

ON

DE

RA

CIÓ

N

DE

PR

OY

EC

TO

Son expresiones cuantitativas que permitenmedir el cumplimiento del objetivo ocompromiso propuesto en el proyecto, portanto los indicadores deben ser coherentes ypertinentes con el objetivo planteado.

Elementos del Proyecto

Indicador

¿Cómo se va a medir el proyecto?

Práctico y económico

Objetivo y Relevante

Asociado a un plazo

Específico

Medible

Características de un buen indicador

Definición o nombre del indicadorExpresión precisa y concreta del objeto de medición. Paraalgunos casos, se puede asociar como indicador losentregables del proyecto.

Unidad con la que se mide el indicadorunidad, porcentaje, número, pesos y metros cuadrados.

Estado o valor inicialEstablecer el punto de referencia o línea base para compararel avance con la meta en un momento dado del año.

MetaDeterminar el valor esperado al culminar el proyecto o fase

Indicador

¿Cómo se va a medir el proyecto?

Determinar el miembro del equipo de la UAA que será responsable de asegurar elcumplimiento de la actividad asignada.

Estimar la duración de las actividades.

Fechas de inicio y terminación

Responsable por actividad

Acciones específicas necesarias para cumplir las metas y el objetivo del proyecto. Se recomienda que no sean tan generales como etapas, ni tan desagregadas como tareas.

Actividades

Estimar el peso de cada actividad para ayudar a determinar el avance del proyecto.

Porcentaje de ejecución del proyecto

¿Cuándo se hará el proyecto? Cronograma

Elementos del Proyecto

Presupuesto¿Cuántos recursos adicionales se requieren para el proyecto?Valor de los recursos monetarios necesarios para completar las actividades y ejecutar el proyecto.

Solo se deben asociar aquellos rubros adicionales en loscuales se deba incurrir para el desarrollo del proyecto,rubros que no estén cubiertos por el funcionamiento de launidad, para evitar duplicidad en el momento de elaborarel presupuesto de cada fondo.

Elementos del proyecto

Tipo de Fondo y Código del (los) fondo(s)Fuente de financiación del proyecto.

Valor (monto en miles de pesos)

Programación del presupuesto del proyectoAsociar los rubros de ingresos y gastos en que se debe incurrir para el desarrollo del proyecto en la vigencia.

Detalle mensual Especificar por cada rubro los meses en los cuales se dará el ingreso del dinero así como las erogaciones para el desarrollo del proyecto.

Presupuesto

Factores de Fracaso de los Proyectos de Gestión

Objetivos difusamente definidos

Liderazgo deficiente

Planeación no detallada

Ruptura de comunicación entre involucrados (sin corresponsabilidad acordada)

Excesivos cambios en la programación inicial

Financiación no asegurada

Falta de control

Falta de evaluación previa de la capacidad de la unidad del responsable del proyecto

Recomendaciones generales

Transición de PDITeniendo en cuenta que la Universidad se encuentra en un periodo de transición entre el PDI 2008-2018y el nuevo PDI, Planeación realizará la migración de los proyectos a la nueva estructura, una vez seaaprobada.

SeguimientoRealizar actividades de seguimiento de los proyectos de gestión y contar con las evidencias de soporte.

DecanosProyectos transversales para las escuelas de su facultad. No proyectos de infraestructura, estasnecesidades se pueden canalizar a través del Consejo Académico.

Directores de EscuelaFormular proyectos derivados del plan de mejoramiento fruto de acreditación de cada programa opreparación para ésta.

Revisión de ObservacionesEntre los meses de septiembre y noviembre Planeación enviará observaciones a los proyectos, el directorde la Unidad podrá entonces ajustar los proyectos propuestos.

PRESUPUESTO GENERAL

Sistema Presupuestal: Marco Normativo

Debe guardar coherencia con el sistema deplanificación institucional y está constituidopor el Plan Financiero, el Programa OperativoAnual de Inversiones – POAI - y elPresupuesto General de la Universidad.

ESTATUTO PRESUPUESTAL Acuerdo del Consejo Superior No. 067 de 2003 y sus modificaciones

This is a sample text.

Guardar concordancia con el Plan de Desarrollo, elPrograma Anual de Gestión y el Programa Operativo Anualde Inversiones (POAI).

Participar en la planeación, elaboración, financiación, ejecución,administración y control del presupuesto en los términos ycondiciones de la delegación del Rector.

Contemplar los gastos de inversión y de funcionamiento que demanden los proyectos de inversión.

Vigencia anual: del 1 de enero a 31 de diciembre

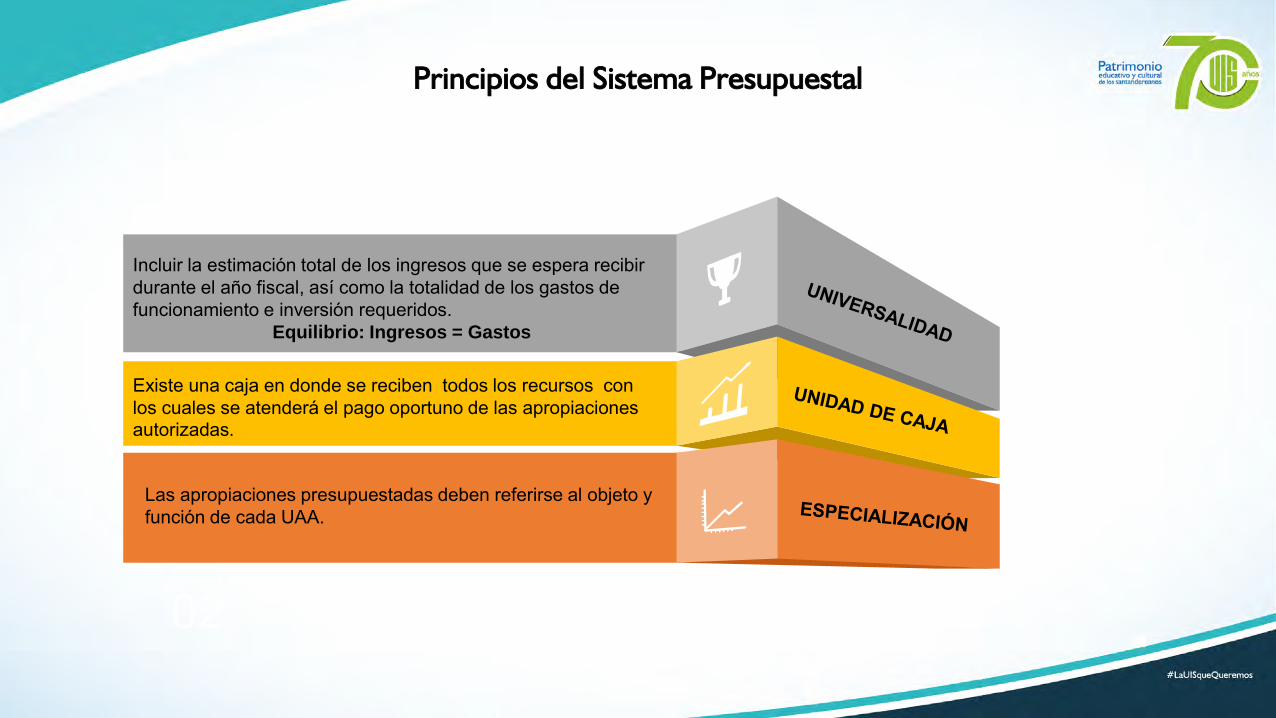

Principios del Sistema Presupuestal

ANUALIDAD

02This is a sample text.

Incluir la estimación total de los ingresos que se espera recibir durante el año fiscal, así como la totalidad de los gastos de funcionamiento e inversión requeridos.

Equilibrio: Ingresos = Gastos

Existe una caja en donde se reciben todos los recursos con los cuales se atenderá el pago oportuno de las apropiaciones autorizadas.

Las apropiaciones presupuestadas deben referirse al objeto y función de cada UAA.

Principios del Sistema Presupuestal

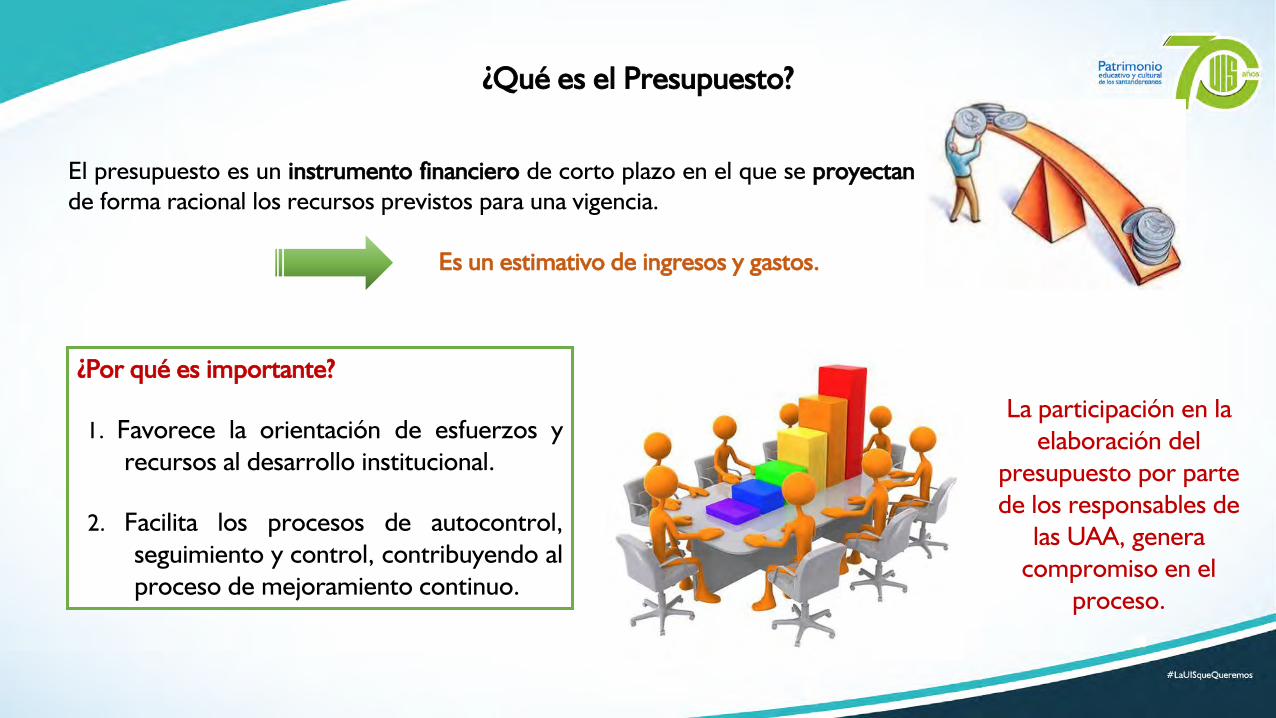

¿Qué es el Presupuesto?

El presupuesto es un instrumento financiero de corto plazo en el que se proyectande forma racional los recursos previstos para una vigencia.

Es un estimativo de ingresos y gastos.

¿Por qué es importante?

1. Favorece la orientación de esfuerzos yrecursos al desarrollo institucional.

2. Facilita los procesos de autocontrol,seguimiento y control, contribuyendo alproceso de mejoramiento continuo.

La participación en la elaboración del

presupuesto por parte de los responsables de

las UAA, genera compromiso en el

proceso.

Fondos presupuestales

FONDOS FUENTE DE LOS RECURSOS DESTINACIÓN

Común (1) Aportes Oficiales y Rentas Propias Funcionamiento e Inversión

Ajenos (3)Entidades gubernamentales y privadas

Proyectos de Investigación y especiales con destinación específica

Patrimonial (5) Donaciones Funcionamiento - Apoyo a estudiantes

Especial (6)Ingresos académicos, venta de bienes y servicios, etc.

Funcionamiento e Inversión

Estampilla ProUIS (8) Recaudo estampilla ProUIS Inversión

Estampilla ProUNAL y demás Universidades estatales (10)

Recaudo estampilla ProUNAL Funcionamiento e Inversión

UISALUD (12) Aportes obligatoriosFuncionamiento del Sistema de Salud Universitario.

Los recursos de la Universidad se administran a través de fondos:

Composición del presupuesto

FuncionamientoRentas Propias

Aportes Oficiales

Inversión

• Gobierno Nacional• Gobierno

Departamental• Gobierno Municipal

• Ingresos Corrientes (Académicos)

• Recursos de Capital• Venta de Bienes y

Servicios• Estampilla PRO UIS• Estampilla PRO

UNAL• Recursos

Administrados (Colciencias, Ecopetrol, entre otros)

• Servicios Personales y Transferencias Corrientes

• Gastos Generales• Gastos de

Operación de UISALUD

• Inversión Física• Adquisición de

Bienes• Formación de

Personal• Regionalización• Fomento y

desarrollo de programas de investigación

.

I. Presupuesto de ingresos II. Presupuesto de gastos

Es un instrumento de planeación que haceparte del proceso de programaciónpresupuestal y sirve para detallarsemestralmente la adquisición de bienes(devolutivos y de consumo) incluidos en elpresupuesto.

III. Plan de Compras

Éste permitirá a la División de Contratación

optimizar el proceso de adquisiciones de la Universidad.

Plan de compras

*Rubros UISALUD

RUBROS

Combustibles y lubricantes

Comestibles

Drogas y medicamentos

Elementos de laboratorio

Equipo audiovisual

Equipo de cómputo

Equipo de oficina

RUBROS

Maquinaria

Materiales de laboratorio

Materiales e insumos médicos asistenciales*

Muebles y enseres

Papelería y útiles de escritorio

Reactivos químicos

Utensilios de aseo

Recomendaciones para la elaboración del presupuesto

En la elaboración del presupuesto debe tenerse en cuenta:

La Ejecución del año.

El comportamiento histórico de ejecución de años anteriores.

Al proyectar los ingresos, no sobredimensionarlos, ya quepueden inducir a crear obligaciones que tienen presupuestopero no respaldo en el efectivo.

La proyección del saldo fiscal debe ser ajustada a la realidad,considerando los compromisos adquiridos hasta diciembre.

Considerar criterios de eficiencia y eficacia, buscandoracionalizar y optimizar el uso de los recursos de la Institución.

Navegadores recomendados: Chrome o MozillaRuta: Sistemas de Información/Nuevas Versiones/Financiero

Recomendaciones para la elaboración del presupuesto

GENERALES: La preparación del presupuesto de cada Unidad/Proyecto es

responsabilidad del ordenador del gasto.

La programación del fondo común es coordinada por Planeación.

En la programación del presupuesto de ingresos se debe considerarel valor neto una vez descontada la contribución.

En el momento de iniciar la programación presupuestal, elpresupuesto de los proyectos de gestión ya está cargado, por favorno borrarlo, adicionar en los rubros pertinentes.

No sobreestimar el presupuesto (ajustado a la realidad).

Recomendaciones para la elaboración del presupuesto

La programación presupuestal de los gastos generales se proyectaráteniendo en cuenta el incremento del IPC 3.37%, según proyecciónestimada por el Banco de la República a diciembre de 2018.

Los rubros de inversión programados deberán ejecutarse en el año(Fondos 3 y 6).

En la programación presupuestal de fondos especiales se deben registrarlos ingresos en el mes en que se esperan recaudar y los gastos en elperiodo en el cual se van a ejecutar.

Esta información es clave para la preparación del Programa AnualMensualizado de Caja (PAC) de la unidad y de la Universidad.

No se permiten traslados de rubros de inversión a rubros de gasto.

Recomendaciones para la elaboración del presupuesto

PLANTA TEMPORAL:

La proyección de la planta temporal aprobada (fondo 3 y 6) seencuentra cargada en el sistema al inicio de la programaciónpresupuestal.

Validación: Plantilla RRHH. Adjuntar en el sistema.

El valor de los rubros puede modificarse en el sistema según el caso:

No requiere el cargo Requerimiento adicional de personal Actualización Hoja de Vida en el caso del personal profesional

Variaciones:Informar a la División de Recursos Humanos, con copia a Planeación.

Recomendaciones para la elaboración del presupuesto

ADQUISICIÓN DE BIENES Y SERVICIOS INTERNOS (Fondo 6)

Reparación y Mantenimiento (Planta física y de equipos), Publicaciones yAvisos, Comestibles, Portes y Fletes.

Se pueden proyectar de dos formas:

1. Programar en los rubros respectivos.2. Programar en los rubros de Egresos por Traslados – 92201010 Por pago

adquisición interna de bienes y servicios.

52102040 Dotación y Suministros Personal Temporal52402020 Seguridad y Salud en el Trabajo

En el recuadro de justificación (sistema de información) debeespecificarse el valor programado para cada rubro.

Únicamente por Traslados alfondo 7818, División deRecursos Humanos.

TALLER DE PROGRAMACIÓN PRESUPUESTAL

RUBROS PRESUPUESTALESPRESUPUESTO

ESTIMADOVALOR MES OBSERVACIONES

MATRÍCULAS ESPECIALIZACIÓN $ 25.000.000 $ 12.500.000 Febrero y agosto

SEMINARIOS Y OTROS $ 20.000.000 $ 10.000.000 Marzo y septiembre

CONSULTORÍAS Y ASESORÍAS $ 30.000.000 $ 10.000.000 Febrero, marzo y abril

Total Ingresos $ 75.000.000

GASTOS

HONORARIOS PROFESIONALES $ 40.000.000 $ 5.000.000Febrero, marzo, abril, mayo, agosto,

septiembre, octubre y noviembre.

PAPELERÍA Y ÚTILES DE ESCRITORIO $ 4.000.000 $ 1.000.000 Febrero, marzo, abril y agosto

PASAJES AÉREOS NACIONALES $ 10.000.000 $ 2.500.000 Febrero, marzo, agosto y septiembre

AVISOS E IMPRESOS $ 10.000.000 $ 2.000.000 Febrero, marzo, julio, agosto y septiembre

POR PAGO ADQUISICIÓN INTERNA DE BIENES Y SERVICIOS

* Sección de Comedores y Cafetería (comestibles)-7072$ 8.000.000 $ 1.000.000

Febrero, marzo, abril, mayo, agosto,

septiembre, octubre y noviembre.

REPARACIÓN Y MANTENIMIENTO DE EQUIPO DE OFICINA $ 3.000.000 $ 1.500.000 Febrero y agosto

Total Gastos $ 75.000.000

INGRESOS

Recuerde guardar el EQUILIBRIO PRESUPUESTAL: INGRESOS = GASTOS y realizar el plan de compras en los rubros que se requiera.

Programe en el sistema de información financiero el siguiente presupuesto: La Unidad ABC se

encuentra iniciando su proceso de planificación para la vigencia 2019 y requiere programar su

presupuesto en el fondo especial a su cargo, por $75.000.000, teniendo en cuenta las siguientes

actividades: Ofrecer programas de Especialización, Seminarios y Servicio de Consultorías y Asesorías

a la comunidad en general.

Ejemplo de Programación Presupuestal

Productos esperados de la programación anual

Hasta el 7 de septiembre

Proyectos de Gestión:

Desde el 10 al 28 de septiembre

Presupuesto y Plan de Compras:

Cada UAA deberá participar con:

La documentación soporte del proceso de planificación se encuentra disponible en la página web de Planeación:(http://www.uis.edu.co/planeacionUIS/)

Documentos de apoyo

Instructivo 2019

Guía de formulación de proyectos de gestión

Prioridades 2019

Plantillas guía y tipo (excel)

Preguntas Frecuentes

María Alejandra [email protected] (ext. 2115)

Sandra Leguizamón [email protected] (ext. 2020)

Programa de

Gestión Aida Victoria Santos H [email protected] (ext. 2214)

Silvia Juliana Sarmiento C [email protected] (ext. 1391)

Carmenza Carreño [email protected] (ext.2270)

Presupuesto

Daniel Andrés Gómez Rey [email protected]

(ext. 2632)

Banco de Programas

y Proyectos de

Inversión

Profesionales de Apoyo

Información adicional:• http://www.uis.edu.co/planeacionUIS/• Intranet: Sistema de Gestión de

Calidad / Mapa de procesos /Planeación Institucional.