PLANEACIÓN, PROGRAMACIÓN, PRESUPUESTACIÓN, …mas constitucionales en forma coherente e integral,...

16

PLANEACIÓN, PROGRAMACIÓN, PRESUPUESTACIÓN, CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN Salvador ROCHA DÍAZ SUMARIO: I. Introducción. II. La reforma de 1983. III. La reforma de 1999. IV. Propuesta presente de reforma en la materia. I. INTRODUCCIÓN Las relaciones entre el Poder Ejecutivo y el Poder Legislativo en el marco de la Constitución mexicana de 1917, son variadas y complejas, pero sin ninguna duda el ámbito de más difícil y urgente resolución es el que comprende los temas fundamentales relativos al gasto público, como lo son la planeación, la programación, la presupuestación, el con- trol de gasto y la evaluación de gestión. Debemos dejar sentado, de entrada, que los cinco temas mencionados están indisolublemente ligados, tanto por su sentido económico como por su vinculación jurídica, toda vez que, como pretenderemos demostrar en este breve estudio, la planeación determina las líneas fundamentales de la programación, ésta, al proponer acciones y objetivos concretos, tiene una influencia determinante en la formulación del presupuesto, ade- más de que el ejercicio correcto del presupuesto requiere de un adecuado control de gasto y de una objetiva evaluación de gestión. No obstante lo anterior, los cinco temas mencionados no han sido estudiados con su natural vinculación, ni han sido atendidos por las nor- mas constitucionales en forma coherente e integral, sino que, dependien- do de las circunstancias políticas y económicas, algunos han merecido destacada atención y otros han sido relegados. La planeación es un ejercicio intelectual que sirve para dar un orden racional a las acciones que conduzcan a obtener los objetivos que la 525 Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México Libro completo en: https://goo.gl/5PwqS3

Transcript of PLANEACIÓN, PROGRAMACIÓN, PRESUPUESTACIÓN, …mas constitucionales en forma coherente e integral,...

PLANEACIÓN, PROGRAMACIÓN, PRESUPUESTACIÓN, CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN

Salvador ROCHA DÍAZ

SUMARIO: I. Introducción. II. La reforma de 1983. III. La reforma de 1999. IV. Propuesta presente de reforma en la materia.

I. INTRODUCCIÓN

Las relaciones entre el Poder Ejecutivo y el Poder Legislativo en elmarco de la Constitución mexicana de 1917, son variadas y complejas,pero sin ninguna duda el ámbito de más difícil y urgente resolución esel que comprende los temas fundamentales relativos al gasto público,como lo son la planeación, la programación, la presupuestación, el con-trol de gasto y la evaluación de gestión.

Debemos dejar sentado, de entrada, que los cinco temas mencionadosestán indisolublemente ligados, tanto por su sentido económico comopor su vinculación jurídica, toda vez que, como pretenderemos demostraren este breve estudio, la planeación determina las líneas fundamentalesde la programación, ésta, al proponer acciones y objetivos concretos,tiene una influencia determinante en la formulación del presupuesto, ade-más de que el ejercicio correcto del presupuesto requiere de un adecuadocontrol de gasto y de una objetiva evaluación de gestión.

No obstante lo anterior, los cinco temas mencionados no han sidoestudiados con su natural vinculación, ni han sido atendidos por las nor-mas constitucionales en forma coherente e integral, sino que, dependien-do de las circunstancias políticas y económicas, algunos han merecidodestacada atención y otros han sido relegados.

La planeación es un ejercicio intelectual que sirve para dar un ordenracional a las acciones que conduzcan a obtener los objetivos que la

525

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

misma pretenda, para lo cual establece prioridades, define estrategias yfija metas, con el propósito de mejorar la realidad económica, social,política y cultural de la nación. Es, en consecuencia, un ejercicio esen-cialmente político, en el más amplio y mejor sentido de la palabra, puestoque partiendo de una realidad y de una ideología tiene como función latransformación de un presente identificado hacia un futuro deseado.

Una vez que la planeación ha definido prioridades, estrategias y metas,corresponde a la programación, en primer lugar, establecer un diagnósticocompleto sobre la situación que guarda la materia del programa, a efectode precisar las acciones específicas a dicha materia que se requieranpara obtener los objetivos señalados por el plan, señalando las metasque deben lograrse en los tiempos que determine el propio programa.Cada programa, dependiendo de su contenido, debe ser acorde con lasprioridades y objetivos que señala la planeación para todo el conjuntode programas; los programas que se requieren son regionales, sectoriales,por ámbito sustantivo y, en su caso, especiales, a efecto de que ningúnámbito escape a su integridad y así la programación cubra plenamentecon su función.

La planeación y programación del desarrollo nacional no había sidomateria directa de atención del Constituyente mexicano, sino hasta elmes de diciembre de 1982, con motivo de la iniciativa presentada porel presidente Miguel de la Madrid Hurtado, para reformar los artículos25, 26, 27 y 28 de la Constitución de 1917, reforma a la que más adelantenos hemos de referir.

La presupuestación consiste en la asignación de los fondos que seannecesarios para el cumplimiento de los programas, para permitir que lasprioridades y objetivos propuestos por la planeación, se puedan lograral dotarlos de los medios económicos que las acciones contenidas enlos programas requieran.

Los mandatos constitucionales sobre presupuesto del gasto públicotienen una larga tradición, por razón natural, pero la complejidad de lavida económica y política del país exige una revisión a fondo de losmismos.

El ejercicio correcto de los recursos asignados a los programas esindispensable para que se ejecuten las acciones señaladas por los mismos,a efecto de que se obtengan los objetivos fijados por la planeación. Lainspección y vigilancia que se realice sobre este ejercicio es de la mayor

526 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

importancia, puesto que toda desviación, ineficiencia o ineficacia afectaránegativamente el logro de los propósitos que se pretendan satisfacer.

El control de gasto público permanentemente se ha realizado por lapresentación de la Cuenta Pública Anual y su análisis por la Cámara deDiputados, primero a través de la Contaduría Mayor de Hacienda, y apartir de 1999 por la Entidad de Fiscalización Superior de la Federación,a la que adelante también nos hemos de referir.

Finalmente, resulta necesario hacer un juicio de valor sobre eldesempeño de los servidores públicos encargados de aplicar el gastopúblico, para determinar el nivel de eficiencia y eficacia que hayan al-canzado en el cumplimiento de la función que les haya sido asignada.

II. LA REFORMA DE 1983

La Constitución de 1917 tiene como una de sus características, unanueva concepción de los fines del Estado mexicano, a efecto de asignarleuna responsabilidad central en la promoción del desarrollo y en la pro-tección de las clases sociales —obreros y campesinos—, a efecto deque el ejercicio del poder lograra un desarrollo armónico y equilibradode toda la colectividad, pero no obstante esta decisión política funda-mental, el contenido de sus normas lo determinaron las circunstanciaspolíticas y económicas del momento, por lo que requerían una actuali-zación, dada la transformación de la realidad de México experimentadaentre 1917 y 1982. Inútil repetir los datos que permiten apreciar la pro-fundidad cualitativa y cuantitativa de esta transformación.

Se hacía necesaria una revisión de los instrumentos para cumplir conesa responsabilidad del Estado, por lo que se reformaron los artículos25, 26, 27 fracciones XIX y XX, 28 y 73 fracciones XXIX-D, XXIX-Ey XXIX-F de la Constitución Política de los Estados Unidos Mexicanos,reforma que se publicó en el Diario Oficial de la Federación del 3 defebrero de 1983.

En el artículo 25 se confirmó la responsabilidad afirmada por el Cons-tituyente de 1917, disponiendo que corresponde al Estado la rectoría deldesarrollo nacional para lograr una más justa distribución del ingreso yla riqueza que permitiera el pleno ejercicio de la libertad. El preceptocontiene las atribuciones del Estado en materia económica, con sujeción

CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN 527

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

al principio de legalidad, y la concurrencia de los sectores social y pri-vado, para hacer del desarrollo nacional una tarea compartida por todos.

El sistema nacional de planeación democrática encuentra su funda-mento en el artículo 26, a efecto de asegurar la mayor participación de lasociedad civil en esta tarea. Contiene las normas fundamentales de pla-neación y programación que nos han regido de 1983 a la fecha y cons-tituyen un significativo avance en la normatividad constitucional sobrela materia.

Pero la participación del Congreso de la Unión en la planeación de-mocrática quedó señalada por la ley, ésta solamente estableció la obli-gación del Poder Ejecutivo de remitir el Plan Nacional de Desarrollo alCongreso para su conocimiento, pues en aquel momento se consideróque la planeación y la programación eran actividades que correspondíanen exclusiva al Poder Ejecutivo.

Las reformas a los demás artículos constitucionales ya mencionadosfueron complementarias al propósito principal de la iniciativa, contenidaen las propuestas relativas a los artículos 25 y 26.

III. L A REFORMA DE 1999

La facultad exclusiva de la Cámara de Diputados para revisar la cuentapública, contenida en el artículo 74 de la Constitución se fortaleció sig-nificativamente por los mandatos contenidos en el nuevo artículo 79 pu-blicado en el Diario Oficial de la Federación del 30 de julio de 1999y que creó la Entidad de Fiscalización Superior de la Federación, puestoque la Contaduría Mayor de Hacienda, existente desde el 16 de noviem-bre de 1824, requería su transformación y fortalecimiento.

La Cámara de Diputados analizó diversas iniciativas presentadas alrespecto y concluyó con un dictamen —que fue el aprobado para la refor-ma— que armoniza el contenido de las mismas y que generó la Entidadde Fiscalización Superior de la Federación como un órgano con inde-pendencia técnica respecto de los entes fiscalizados y con plena auto-nomía de gestión; dotó al nuevo órgano de protección jurídica frente aposibles interferencias por parte de los entes fiscalizados con la funciónfiscalizadora, en términos tales que el propio órgano fiscalizador tengamedios legítimos de impugnación o defensa.

528 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

El nuevo artículo 79 constitucional contiene las disposiciones que ase-guran la imparcialidad técnica, la experiencia y el profesionalismo delos integrantes del órgano; lo dota de facultades no solamente paraauditar, también para fincar responsabilidades; y amplía sus facultadespara que no solamente fiscalice gasto, sino para que fiscalice ingresosy cumpla con la función de revisar que la entidad pública que tuviesela obligación de recaudar, recaude adecuadamente, y cobre lo que debecobrar, para después aplicar tales recursos al gasto al que deban seraplicados.

La reforma del artículo 79 a que nos hemos venido refiriendo se com-plementó con la Ley de Fiscalización Superior de la Federación, publi-cada en el Diario Oficial de la Federación del 29 de diciembre de 2000.

IV. PROPUESTA PRESENTE DE REFORMA EN LA MATERIA

La Comisión de Puntos Constitucionales de la H. Cámara de Diputadosde la LVIII Legislatura ha recibido para su dictamen ocho iniciativasque versan sobre la materia de este estudio, provenientes de diputadosdel Partido Acción Nacional, del Partido de la Revolución Democrá-tica, del Partido Revolucionario Institucional y por el titular del PoderEjecutivo federal, las cuales coinciden en tres puntos primordiales: PlanNacional de Desarrollo, presentación de la Ley de Ingresos y Presupuestode Egresos y reconducción presupuestal y partida secreta.

En virtud de lo anterior y dados los antecedentes narrados, se ha pre-parado un documento de trabajo que contiene la propuesta a que esteestudio se refiere, a efecto de dar un nuevo marco constitucional a lascinco etapas relativas al ejercicio del gasto público ya mencionadas y,además, dar solución a los problemas materia de las iniciativas presen-tadas.

La propuesta se refiere, en consecuencia, a las normas constitucionalesque deben regir el proceso de planeación, programación, presupuestación,control de gasto y evaluación de gestión, y dar solución a los temasde los tiempos de presentación de la Ley de Ingresos y Presupuesto deEgresos, así como a los de reconducción presupuestal y partida secreta.

Se propone la reforma del artículo 26 a efecto de afirmar que el sis-tema de planeación democrática comprende no solamente la elaboracióndel Plan Nacional de Desarrollo, sino también los programas sectoriales

CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN 529

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

que deben incluir las políticas públicas; comprende la asignación de re-cursos presupuestarios para la ejecución de los programas, así como elcontrol del gasto público y la evaluación del desempeño de los servidorespúblicos encargados del cumplimiento de los mismos.

Este artículo dispone que corresponde al Ejecutivo la planeación y laprogramación, pero el Plan Nacional de Desarrollo y los programas sec-toriales deberán ser sometidos a la aprobación de la Cámara de Dipu-tados. El primero a más tardar el quince de febrero del año siguiente alde la toma de posesión del presidente de la República, y los segundos,incluyendo el Programa de Financiamiento del Desarrollo Nacional, amás tardar el treinta y uno de marzo del mismo año.

Para establecer una plena corresponsabilidad entre el Poder Ejecutivoy la Cámara de Diputados, se dispone que ésta debe discutir y aprobartanto el Plan Nacional de Desarrollo como los programas ya mencionadosen el segundo periodo ordinario de sesiones del año siguiente al de latoma de posesión, es decir entre el quince de marzo y el treinta de abril.

Finalmente, en este artículo se prevé que el titular del Ejecutivo podrásometer anualmente a la Cámara de Diputados, propuestas de modifica-ción del Plan Nacional de Desarrollo y de los programas, lo que deberáhacer a más tardar el treinta y uno de marzo de cada año, para que laCámara de Diputados los discuta y apruebe en el segundo periodo le-gislativo del mismo año en que se presenten las propuestas.

En el artículo 28 se propone una reforma a efecto de que los subsidiossolamente pueden ser otorgados por el gobierno federal, salvo en casode situaciones excepcionales que señale la ley de la materia, en las cualestambién podrán otorgar subsidios los gobiernos estatales y municipales.Los subsidios federales deberán especificarse anualmente en el presu-puesto de egresos de la Federación.

Se propone la adición de una fracción III bis al artículo 74, para darfacultad exclusiva a la Cámara de Diputados de aprobar el Plan Nacionalde Desarrollo y los programas sectoriales, así como sus propuestas demodificación, sometidas a su consideración en los términos del artículo26 ya descrito.

La propuesta contiene igualmente diversas adiciones a la fracción IVdel artículo 74, iniciadas con el mandato constitucional de la Cá-mara de Diputados, al discutir y aprobar anualmente el presupuesto deegresos, discutiendo primero las contribuciones necesarias para cubrirlo,

530 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

debe procurar el equilibrio presupuestario, puesto que es un objetivoprioritario para el debido funcionamiento de la economía nacional.

Se señala el quince de octubre de cada año, en lugar del quince denoviembre, para que el Ejecutivo envíe a la Cámara de Diputados lasiniciativas de Ley de Ingresos y Presupuesto de Egresos, a efecto de queeste órgano legislativo disponga de un mes más para el estudio de talesiniciativas y pueda realizar los foros y audiencias necesarios para sumejor discusión y aprobación. Para el año en que el Ejecutivo federaltermine su encargo, se dispone que deberá elaborar tales iniciativas encoordinación con el presidente electo y que éste podrá presentar a mástardar el cinco de diciembre las modificaciones que considere pertinentes,por lo que la aprobación de esas iniciativas sólo procederá a partir deesta última fecha. El secretario de Despacho correspondiente deberá com-parecer ante la Cámara para dar cuenta con las iniciativas y, en su caso,con las modificaciones.

Se propone que la Cámara pueda autorizar programas y proyectos deinversión multianuales, para lo cual la propuesta de los mismos deberáincluir la evaluación de tales programas y proyectos; en caso de apro-barse, los gastos correspondientes deberán incluirse en los subsecuentespresupuestos de egresos.

Por lo que hace a la partida secreta se dispone que solamente se pue-den autorizar gastos de carácter confidencial para erogaciones relativasa seguridad pública o seguridad nacional, recursos que sólo se utilizaránpor acuerdo escrito del presidente de la República. Los gastos incluidosen esta partida serán auditados por la Entidad de Fiscalización Superiorde la Federación, la cual deberá guardar estricta reserva sobre la infor-mación relativa a los mismos, salvo en el caso en que deba fincar res-ponsabilidades por su ejercicio indebido.

En relación con la revisión de la cuenta pública se dispone que deberáser sometida a la Cámara de Diputados a más tardar el quince de marzodel año siguiente correspondiente a la cuenta y se ordena que simultá-neamente se haga la evaluación de la gestión de los servidores públicos,en relación con el cumplimiento de los objetivos y metas del Plan Na-cional de Desarrollo y sus programas.

En el artículo 75 cuyo texto vigente se pasa a la fracción IV delartículo 74 se propone reunir las disposiciones relativas a la aprobaciónde la Ley de Ingresos y de Presupuesto de Egresos, que perfeccionan

CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN 531

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

el marco constitucional en esta materia. En el apartado A se disponeque la aprobación de los ingresos debe preceder a la de los gastos; sedeben motivar las modificaciones propuestas a las iniciativas del Ejecu-tivo; y las modificaciones que impliquen incrementos o nuevos gastos,deben señalar la fuente de recursos para cubrirlos, las cuales deberánser distintos al endeudamiento.

En el propio apartado A, fracción II, se contiene la disposición queexpresamente ordena que el Presupuesto de Egresos no podrá ser motivode observaciones por parte del Ejecutivo, con lo que la interpre-tación dominante del artículo 72 queda consagrada en texto expresoa efecto de eliminar toda posibilidad de una interpretación errónea,y con ello dar claridad y seguridad a los mandatos contenidos en elpresupuesto de egresos.

En el apartado B se contienen las disposiciones aplicables a las hi-pótesis de falta de aprobación oportuna de la Ley de Ingresos o delPresupuesto de Egresos. En la fracción I se dispone que la Ley de In-gresos vigente en el año anterior continuará en vigor hasta en tantose apruebe la ley del año correspondiente, por lo que podrán recau-darse las contribuciones conforme lo dispongan las leyes. Con el pro-pósito de evitar el crecimiento del endeudamiento, en este caso no podrápreverse ingreso alguno por este concepto y, en caso de que los ingresosexcedan los montos previstos en la ley, tales excedentes sólo podrándestinarse al pago de la deuda pública. En la fracción II se dispone queel presupuesto de egresos vigente en el año anterior, continuará en vigorhasta en tanto se apruebe el presupuesto del año correspondiente, peroúnicamente respecto de los gastos obligatorios; para este efecto se con-sideran como gastos obligatorios las erogaciones determinadas en lasleyes, el gasto corriente aprobado para el año anterior, hasta el porcentajeque determine la ley, las remuneraciones de los servidores públicos, lasobligaciones contractuales cuya suspensión implique responsabilidadeso costos adicionales, y el pago de la deuda pública y los adeudos delejercicio fiscal anterior. En la fracción III se ordena a la Comisión Per-manente convocar al Congreso, o en su caso a la Cámara de Diputados,a un periodo extraordinario de sesiones, a efecto de que aprueben laLey de Ingresos y el Presupuesto de Egresos, periodo extraordinario quedeberá iniciarse el segundo día hábil siguiente a la conclusión del periodoordinario.

532 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

Finalmente, se propone la reforma al artículo 126, con el mismo pro-pósito de contribuir al equilibrio presupuestario y evitar un nuevo en-deudamiento, en su defecto, la reducción progresiva del endeudamientoexistente. Se ordena que sólo podrán señalarse nuevos gastos por ley.Si se indica la fuente de ingresos para cubrirlos; sólo podrá recurrirsea endeudamiento para proyectos de inversión productiva que genereningresos suficientes para amortizar el capital y el costo financiero; enla hipótesis de que se apruebe el endeudamiento para cubrir el presu-puesto, se debe establecer la reducción progresiva en los años siguienteshasta su eliminación, en los términos que señale la ley; y si al finalizarel año los ingresos resultan superiores a los gastos, el excedente deberádestinarse al pago de la deuda pública. Si durante un año se presentarauna reducción en los ingresos aprobados, la Cámara de Diputados deberáestablecer los criterios para ajustar los gastos contenidos en el presu-puesto de egresos.

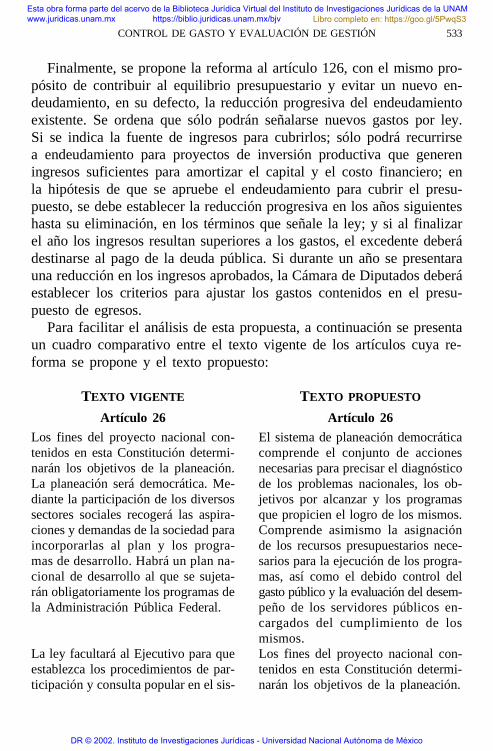

Para facilitar el análisis de esta propuesta, a continuación se presentaun cuadro comparativo entre el texto vigente de los artículos cuya re-forma se propone y el texto propuesto:

TEXTO VIGENTE TEXTO PROPUESTO

Artículo 26 Artículo 26

Los fines del proyecto nacional con-tenidos en esta Constitución determi-narán los objetivos de la planeación.La planeación será democrática. Me-diante la participación de los diversossectores sociales recogerá las aspira-ciones y demandas de la sociedad paraincorporarlas al plan y los progra-mas de desarrollo. Habrá un plan na-cional de desarrollo al que se sujeta-rán obligatoriamente los programas dela Administración Pública Federal.

El sistema de planeación democráticacomprende el conjunto de accionesnecesarias para precisar el diagnósticode los problemas nacionales, los ob-jetivos por alcanzar y los programasque propicien el logro de los mismos.Comprende asimismo la asignaciónde los recursos presupuestarios nece-sarios para la ejecución de los progra-mas, así como el debido control delgasto público y la evaluación del desem-peño de los servidores públicos en-cargados del cumplimiento de losmismos.

La ley facultará al Ejecutivo para queestablezca los procedimientos de par-ticipación y consulta popular en el sis-

Los fines del proyecto nacional con-tenidos en esta Constitución determi-narán los objetivos de la planeación.

CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN 533

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

tema nacional de planeación democrá-tica, y los criterios para la formula-ción, instrumentación, control y eva-luación del plan y los programas dedesarrollo. Asimismo determinará losórganos responsables del proceso deplaneación y las bases para que el Eje-cutivo federal coordine mediante con-venios con los gobiernos de las enti-dades federat ivas e induzca yconcierte con los particulares las ac-ciones a realizar para su elaboracióny ejecución.En el sistema de planeación democrá-tica, el Congreso de la Unión tendrála intervención que señale la ley.

Corresponde al Ejecutivo la elabora-ción del Plan Nacional de Desarrolloy los Programas Sectoriales, los cua-les deberán incluir las políticas públi-cas y se deberán someter a la apro-bación de la Cámara de Diputados. ElPlan Nacional de Desarrollo deberápresentarse a más tardar el día 15 defebrero del año siguiente al de la tomade posesión. Los Programas Sectoria-les iniciado por el Programa de Finan-ciamiento de Desarrollo Nacional, amás tardar el 31 de marzo del mismoaño. El Plan Nacional de Desarrolloy los Programas Sectoriales serán dis-cutidos y aprobados en el segundo pe-riodo ordinario de sesiones del año si-guiente al de la toma de posesión.El titular del Ejecutivo podrá someteranualmente a la Cámara de Diputadospropuestas de modificación al PlanNacional de Desarrollo y a los pro-gramas, que deberá presentar a mástardar el 31 de marzo de cada año,para discutirse y aprobarse en el se-gundo periodo de sesiones de ese añolegislativo.El Plan Nacional de Desarrollo y losprogramas que del mismo se derivenserán obligatorios para la Administra-ción Pública Federal.

Artículo 28 Artículo 28Se podrán otorgar subsidios a activi-dades prioritarias, cuando sean gene-rales, de carácter temporal y no afec-ten sustancialmente las finanzas de laNación. El Estado vigilará su aplica-ción y evaluará los resultados de ésta.

Se podrán otorgar subsidios a activi-dades prioritarias, cuando sean genera-les, de carácter temporal y no afectensustancialmente las finanzas de la na-ción. Los subsidios sólo serán otorga-dos por el gobierno federal, mismosque se especificarán anualmente en elPresupuesto de Egresos de la Federa-ción, salvo el caso de desastres natu-rales y otras situaciones excepcio-

534 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

nales que establezca la ley de la ma-teria. En este supuesto también po-drán otorgar subsidios los gobiernosestatales y municipales. El Estado vi-gilará su aplicación y evaluará los re-sultados de ésta.

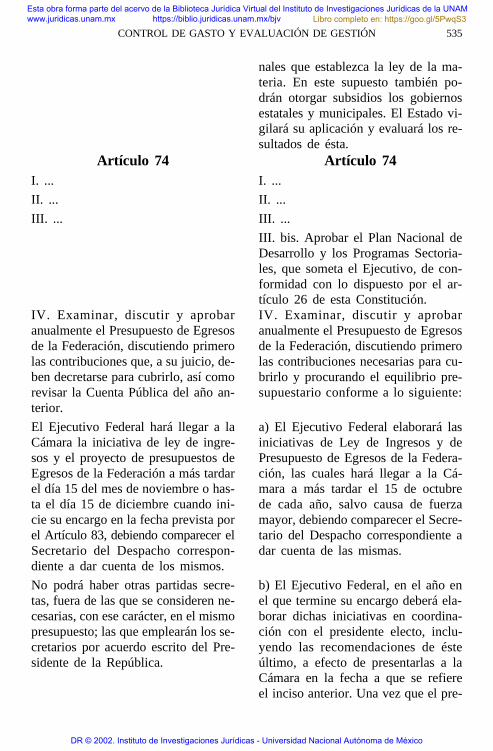

Artículo 74 Artículo 74I. ... I. ...

II. ... II. ...

III. ... III. ...

III. bis. Aprobar el Plan Nacional deDesarrollo y los Programas Sectoria-les, que someta el Ejecutivo, de con-formidad con lo dispuesto por el ar-tículo 26 de esta Constitución.

IV. Examinar, discutir y aprobaranualmente el Presupuesto de Egresosde la Federación, discutiendo primerolas contribuciones que, a su juicio, de-ben decretarse para cubrirlo, así comorevisar la Cuenta Pública del año an-terior.

IV. Examinar, discutir y aprobaranualmente el Presupuesto de Egresosde la Federación, discutiendo primerolas contribuciones necesarias para cu-brirlo y procurando el equilibrio pre-supuestario conforme a lo siguiente:

El Ejecutivo Federal hará llegar a laCámara la iniciativa de ley de ingre-sos y el proyecto de presupuestos deEgresos de la Federación a más tardarel día 15 del mes de noviembre o has-ta el día 15 de diciembre cuando ini-cie su encargo en la fecha prevista porel Artículo 83, debiendo comparecer elSecretario del Despacho correspon-diente a dar cuenta de los mismos.

a) El Ejecutivo Federal elaborará lasiniciativas de Ley de Ingresos y dePresupuesto de Egresos de la Federa-ción, las cuales hará llegar a la Cá-mara a más tardar el 15 de octubrede cada año, salvo causa de fuerzamayor, debiendo comparecer el Secre-tario del Despacho correspondiente adar cuenta de las mismas.

No podrá haber otras partidas secre-tas, fuera de las que se consideren ne-cesarias, con ese carácter, en el mismopresupuesto; las que emplearán los se-cretarios por acuerdo escrito del Pre-sidente de la República.

b) El Ejecutivo Federal, en el año enel que termine su encargo deberá ela-borar dichas iniciativas en coordina-ción con el presidente electo, inclu-yendo las recomendaciones de ésteúltimo, a efecto de presentarlas a laCámara en la fecha a que se refiereel inciso anterior. Una vez que el pre-

CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN 535

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

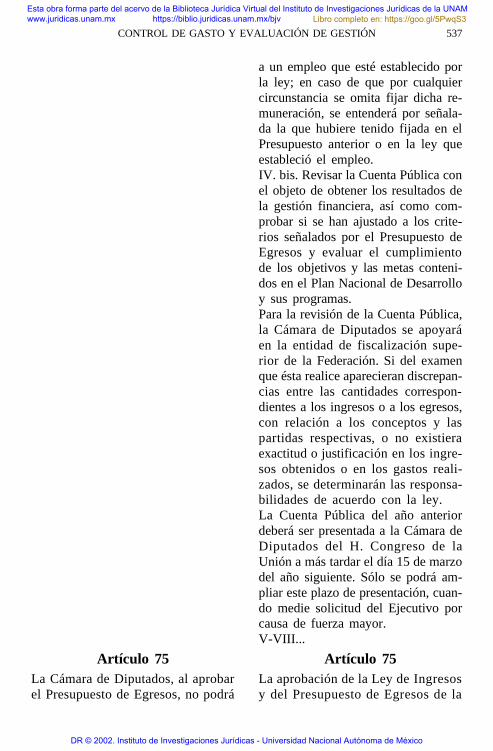

La revisión de la Cuenta Pública ten-drá por objeto conocer los resultadosde la gestión financiera, comprobar sise ha ajustado a los criterios señaladospor el presupuesto y el cumplimientode los objetivos contenidos en los pro-gramas.

sidente electo entre a ejercer su en-cargo en la fecha prevista en el artículo83, podrá presentar a la Cámara, amás tardar el 5 de diciembre siguien-te, las modificaciones que considerenecesario realizar.

Para la revisión de la Cuenta Pública,la Cámara de Diputados se apoyaráen la entidad de fiscalización supe-rior de la Federación. Si del examenque ésta realice aparecieran discrepan-cias entre las cantidades correspon-dientes a los ingresos o a los egresos,con relación a los conceptos y laspartidas respectivas o no existieraexactitud o justificación en los ingre-sos obtenidos o en los gastos realiza-dos, se determinarán las responsabili-dades de acuerdo con la Ley.

El Secretario del Despacho correspon-diente comparecerá ante la Cámarapara dar cuenta de las iniciativas y,en su caso, de las modificaciones aéstas, a más tardar el día 5 de diciem-bre y sólo a partir de esa fecha pro-cederá la aprobación de las mismas.c) La Cámara podrá autorizar progra-mas y proyectos de inversión queabarquen varios ejercicios fiscales, loscuales deberán contener su evalua-ción. Los gastos multianuales deberánincluirse en los subsecuentes Presu-puestos de Egresos.

La Cuenta Pública del año anteriordeberá ser presentada a la Cámara deDiputados del H. Congreso de laUnión dentro de los diez primerosdías del mes de junio.

La autorización a que se refiere elpárrafo anterior, así como la modifi-cación o cancelación de proyectos deinversión, se llevarán a cabo confor-me a lo previsto en la ley;

Sólo se podrá ampliar el plazo de pre-sentación de la iniciativa de Ley deIngresos y del Proyecto de Presupues-to de Egresos, así como de la CuentaPública, cuando medie solicitud delEjecutivo suficientemente justificadaa juicio de la Cámara o de la Comi-sión Permanente, debiendo compare-cer en todo caso el Secretario del Des-pacho correspondiente a informar delas razones que lo motiven.

d) La Cámara podrá autorizar gastosde carácter confidencial, exclusiva-mente para erogaciones relacionadascon la seguridad pública o nacional,que se emplearán por acuerdo escritodel Presidente de la República. La en-tidad de fiscalización superior de laFederación verificará la aplicación dedichos gastos, la cual deberá guardarestricta reserva sobre la informacióncorrespondiente, en tanto no se derivede su revisión el fincamiento de res-ponsabilidades; ye) La Cámara no podrá dejar de se-ñalar la retribución que corresponda

536 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

a un empleo que esté establecido porla ley; en caso de que por cualquiercircunstancia se omita fijar dicha re-muneración, se entenderá por señala-da la que hubiere tenido fijada en elPresupuesto anterior o en la ley queestableció el empleo.IV. bis. Revisar la Cuenta Pública conel objeto de obtener los resultados dela gestión financiera, así como com-probar si se han ajustado a los crite-rios señalados por el Presupuesto deEgresos y evaluar el cumplimientode los objetivos y las metas conteni-dos en el Plan Nacional de Desarrolloy sus programas.Para la revisión de la Cuenta Pública,la Cámara de Diputados se apoyaráen la entidad de fiscalización supe-rior de la Federación. Si del examenque ésta realice aparecieran discrepan-cias entre las cantidades correspon-dientes a los ingresos o a los egresos,con relación a los conceptos y laspartidas respectivas, o no existieraexactitud o justificación en los ingre-sos obtenidos o en los gastos reali-zados, se determinarán las responsa-bilidades de acuerdo con la ley.La Cuenta Pública del año anteriordeberá ser presentada a la Cámara deDiputados del H. Congreso de laUnión a más tardar el día 15 de marzodel año siguiente. Sólo se podrá am-pliar este plazo de presentación, cuan-do medie solicitud del Ejecutivo porcausa de fuerza mayor.V-VIII...

Artículo 75 Artículo 75La Cámara de Diputados, al aprobarel Presupuesto de Egresos, no podrá

La aprobación de la Ley de Ingresosy del Presupuesto de Egresos de la

CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN 537

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

dejar de señalar la retribución quecorresponda a un empleo que estéestablecido por la ley; en caso deque por cualquiera circunstancia se omi-ta fijar dicha remuneración, se en-tenderá por señalada la que hubieretenido fijada en el Presupuesto an-terior, o en la ley que estableció elempleo.

Federación, se sujetará a las siguientesdisposiciones:A. La aprobación de los ingresos de-berá preceder a la de los gastos, con-forme a lo siguiente:I. En el dictamen correspondientese deberán motivar los beneficios que sederiven de las modificaciones pro-puestas a las iniciativas de la Ley deIngresos y del Presupuesto de Egresosde la Federación.Las modificaciones que impliquen in-crementos o la creación de nuevosgastos, deberán señalar la fuente derecursos adicionales para cubrirlos,los cuales solamente podrán provenirde fuentes distintas al endeudamiento.II. El Presupuesto de Egresos de laFederación se remitirá al Ejecutivo,quien no tendrá facultad para formularobservaciones.B. Si al inicio del año no estuvieranaprobados la Ley de Ingresos y el Pre-supuesto de Egresos de la Federacióno únicamente este último, deberá ob-servarse lo siguiente:I. En el caso de la Ley de Ingresosde la Federación, continuará vigenteaquella aprobada para el año anterioren tanto se apruebe la ley para el añocorrespondiente, y:a) La recaudación de ingresos se reali-zará conforme a las contribuciones es-tablecidas en las leyes.b) No podrá preverse ingreso algunopor concepto de endeudamiento neto; yc) Los ingresos que excedan los mon-tos previstos en la Ley de Ingresossólo podrán destinarse al pago de deu-da pública.

538 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

II. En el caso del Presupuesto deEgresos de la Federación, continuarávigente aquél aprobado para el ejer-cicio fiscal anterior, únicamente res-pecto de los gastos obligatorios, entanto se apruebe el Presupuesto parael año correspondiente.Los gastos de carácter obligatorio sonaquellos previstos en el Presupuestode Egresos para cubrir lo siguiente:a) Las erogaciones determinadas enlas leyes.b) El gasto corriente aprobado para elaño anterior, hasta por el porcentajeque determine la ley.c) Las remuneraciones de los servido-res públicos.d) Las obligaciones contractualescuya suspensión implique responsabi-lidades y costos adicionales, incluyen-do las correspondientes a la inversiónpública; ye) El pago de deuda pública y losadeudos del ejercicio fiscal anterior.La ley determinará los criterios con-forme a los cuales el Ejecutivo Fede-ral podrá definir la prioridad de losgastos, yIII. La Comisión Permanente deberáconvocar al Congreso o, en su caso,a la Cámara de Diputados, a un pe-riodo extraordinario de sesiones quedará inicio el segundo día hábil si-guiente a la conclusión del periodo or-dinario, a efecto de que se apruebenla Ley de Ingresos y el Presupuestode Egresos, o en su caso éste último.

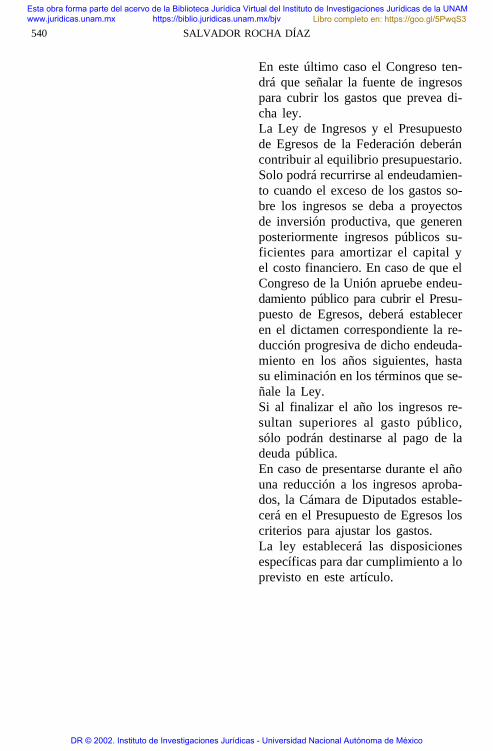

Artículo 126 Artículo 126No podrá hacerse pago alguno que noesté comprendido en el presupuesto odeterminado por la ley posterior.

No procederá pago alguno que no estécomprendido en el Presupuesto deEgresos de la Federación o determi-nado por ley posterior.

CONTROL DE GASTO Y EVALUACIÓN DE GESTIÓN 539

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3

En este último caso el Congreso ten-drá que señalar la fuente de ingresospara cubrir los gastos que prevea di-cha ley.La Ley de Ingresos y el Presupuestode Egresos de la Federación deberáncontribuir al equilibrio presupuestario.Solo podrá recurrirse al endeudamien-to cuando el exceso de los gastos so-bre los ingresos se deba a proyectosde inversión productiva, que generenposteriormente ingresos públicos su-ficientes para amortizar el capital yel costo financiero. En caso de que elCongreso de la Unión apruebe endeu-damiento público para cubrir el Presu-puesto de Egresos, deberá estableceren el dictamen correspondiente la re-ducción progresiva de dicho endeuda-miento en los años siguientes, hastasu eliminación en los términos que se-ñale la Ley.Si al finalizar el año los ingresos re-sultan superiores al gasto público,sólo podrán destinarse al pago de ladeuda pública.En caso de presentarse durante el añouna reducción a los ingresos aproba-dos, la Cámara de Diputados estable-cerá en el Presupuesto de Egresos loscriterios para ajustar los gastos.La ley establecerá las disposicionesespecíficas para dar cumplimiento a loprevisto en este artículo.

540 SALVADOR ROCHA DÍAZ

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2002. Instituto de Investigaciones Jurídicas - Universidad Nacional Autónoma de México

Libro completo en: https://goo.gl/5PwqS3