Plan Estratégico 2012-2015, el futuro - Basque Food …€¦ · CLUS ALIM Newletter1 24p_Layout 3...

24

Plan Estratégico 2012-2015, el futuro news&letter 1 | 2012 Plan Estratégico 2012-2015, el futuro Euskadiko Elikaduraren Clusterra Cluster de Alimentación de Euskadi ••• Elkarrizketa Klusterreko presidente Carlos Lunarekin ••• 4-5. orrialdeak ••• Memoria de actividades 2011, la consolidación del Cluster ••• págs. 14-17 ••• Berrogeita hamar bat enpresak sustatzen dute Elikadura Klusterra ••• 18-22. orrialdeak

Transcript of Plan Estratégico 2012-2015, el futuro - Basque Food …€¦ · CLUS ALIM Newletter1 24p_Layout 3...

Plan Estratégico2012-2015, el futuro

news&letter 1 | 2012

Plan Estratégico2012-2015, el futuro

Euskadiko Elikaduraren ClusterraCluster de Alimentación de Euskadi

••• Elkarrizketa Klusterreko presidente CarlosLunarekin ••• 4-5. orrialdeak

••• Memoria de actividades2011, la consolidación del Cluster ••• págs. 14-17

••• Berrogeita hamar batenpresak sustatzen dute ElikaduraKlusterra ••• 18-22. orrialdeak

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 1

edit

ori

al

Euskadiko Elikaduraren Clusterra | 1 Zbk2

News & Letter aldizkariaren lehen alea aurkezten dugu,Euskadiko Elikadura Klusterraren argitalpen korporatiboa;aldian behin argitaratu eta banatuko dugu, elikaduraren etaedariaren industriaren euskal sektorearekin erlazionatutakoenpresek, erakundeek eta instituzioek zuzenean ezagutudezaten gure elkartearen errealitatea, izan ere, elikadurarensektorean eragiten duten aldaketetan abangoardia izan nahidu, bai eta jarduera honen etorkizuna zehaztuko dituztenjoeren buruan egon ere.

Datozen urteetan, gure Klusterraren eta bere enpresen gidariizango den 2012-2015eko Plan Estrategikoaren barruan (alehonetan horren gainean sakon arituko gara), uste dugukomunikazioak zeregin nabarmena duela gure erakundearenbizitzan. Gure bazkide, sektore-ingurune eta elikadura munduaninteresa duten pertsona eta erakundeekin harreman naturalakerdiesteak helburu honen zerbitzura dauden euskarriakedukitzea eskatzen du. Orain argitaratzen dugun argitalpen honiesker, Klusterra kolektibohorien eskura jarriko dugu,ko mu nikazio-bideegonkorrak eta era -ginkorrak ezartzekohelburuarekin,hau da, gurejar due ren eta zer bi tzuen gaineko ezagutza handiagoaerrazteko euskarriak ezartzeko. Irakurleengan interesapiztea espero dugu.

Presentamos el primer número de News & Letter, publicacióncorporativa del Cluster de Alimentación de Euskadi que, deforma periódica, editaremos y distribuiremos con el fin de queempresas, entidades e instituciones relacionadas con el sectorvasco de la industria de alimentación y bebidas conozcan deprimera mano la realidad de nuestra Asociación, que pretendeser vanguardia de los cambios que inciden en el sector de la ali-mentación, y en antena privilegiada de las nuevas tendenciasque marcarán el futuro de esta actividad.

Dentro de nuestro Plan Estratégico 2012-2015, que guiará lasactividades del Cluster y sus empresas en los próximos años, ydel que informamos con exhaustividad en este primer número,consideramos que la comunicación debe jugar un papel desta-cado en la vida de nuestra organización. Alcanzar una relaciónfluida con nuestros socios, entorno sectorial, personas y enti-dades interesadas en el mundo de la alimentación, exige dis-poner de soportes al servicio de este objetivo. Esta publicación

que ahora ve la luz es una de las herramientas quedesde el Cluster vamos a poner a disposición esoscolectivos con el fin de cumplir ese objetivo de esta-blecer canales de comunicación estables y eficaces,

soportes que en última ins-tancia han de favorecer unmayor conocimiento denuestras actividades y servi-cios. Ojalá que despierte elinterés de sus lectores.

www.clusteralimentacion.comEl escaparate on line del Cluster deAlimentación de Euskadi. El Clusterestá renovando su página web paraconvertirla en un canal eficaz de re-lación con sus asociados y con lasempresas del sector. En breve podre-mos disfrutar de una nueva herra-mienta en la línea de las web 2.0.

Informazioaren aldeko apustuaUna apuesta por la información

••• Komunikazioak zereginnabarmena du Klusterrean. •••

••• La comunicación juega unpapel destacado en el Cluster. •••

en la red

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 2

Cluster de Alimentación de Euskadi | nº 13

Con criterio

circunstancia histórica a la que hay queponer remedio.

Hoy, más que nunca, Euskadi necesitaincrementar la consistencia de su sectorde alimentación, en línea con lo queocurre en su entorno más próximo. Y ellodebido tanto a razones económicascomo sociológicas. Por una parte, la in-dustria alimentaria es un factor econó-mico de primer orden, con capacidadtractora en los ámbitos en los que estápresente, generadora de empleo, ri-queza y calidad de vida; y además, essinónimo de modernidad e innovación,de posicionamiento de imagen y demarca asociada a país, elementos estosa los que ninguna sociedad avanzada,como la nuestra, puede renunciar.

Y esa ruta sólo es factible si se transitapor el camino de la competitividad. Ypara ello es preciso adquirir la dimen-sión suficiente, la necesaria para com-petir en un mercado globalizado, en elque el tamaño importa mucho, y en elque la rentabilidad se asocia a capaci-dades que proporcionen oportunidades.

Y evidentemente uno de los factores queinfluirán en ese redimensionamientotiene que ver con la búsqueda de nuevospartners y mercados, lo que lleva a la in-ternacionalización, a la presencia activaen los nuevos escenarios económicos yde consumo para que, junto a la promo-ción que desde las Administraciones Pú-blicas realicemos de nuestras empresasy productos, posicionemos al sector enlos niveles que realmente merece.

Pero para que esos procesos sean efi-caces, además de posibles, es funda-

mental el desarrollo de una cultura de lacolaboración, compartir experiencias yproyectos, iniciar de manera conjuntaprocesos de innovación, los mismos quevan a permitir que nuestras empresasse diferencien y a su vez diferencien.

Ese esfuerzo colectivo ha de redundaren un mayor peso económico de la in-dustria vasca de alimentación y bebidas,y por ende una mayor capacidad de ge-neración de empleo, tan importante enunas circunstancias como las actuales.

Y para que todo ello sea factible es ne-cesaria la presencia de un elemento ca-talizador, papel que está llamado adesempeñar el Cluster de Alimentaciónde Euskadi. Su rol de interlocutor ante laAdministración, su función cohesiona-dora dentro del sector y su capacidadpara generar espacios de relación y deproyectos compartidos, le convierten ensujeto activo fundamental. Por eso, entreotras cosas, me siento especialmenteorgullosa de su existencia.

Diferenciarse, Diferenciar, Competir Am aia BarrenaDirectora de Innovación e Industrias Alimentarias

del Gobierno Vasco

opin

ión

Eusko Jaurlaritzako Berrikuntza etaElikadura Industrien zuzendari AmaiaBarrenak Euskadiko elikaduraren etaedarien sektoreak dituen erronkakaztertu ditu artikulu honetan. Hala ber,egin beharreko aldaketak ere na -barmendu ditu, batez ere,le hia kor tasunaren bidea sendotzealdera, bai eta Elikadura Klusterrakjarduera horren katalizatzaile moduraduen egitekoa ere.

En el Departamento de Medio Ambiente,Planificación Territorial, Agricultura yPesca del Gobierno Vasco, y de maneraespecial en la Dirección de Innovación eIndustrias Alimentarias, sentimos unparticular orgullo por el nacimiento delCluster de Alimentación Euskadi. Desdeun principio creímos que la figura de loscluster, con una trayectoria tan ampliacomo consolidada en la política indus-trial vasca, podría responder con efica-cia a los grandes retos que el sector dela alimentación y bebidas tiene ante sí, yque no son otros que el dimensiona-miento, la innovación, la interlocucióncon los agentes sectoriales, la interna-cionalización, el posicionamiento en losnuevos mercados y la generación devalor añadido y empleo.

Las economías de los países desarrolla-dos, y especialmente las europeas,cuentan con una amplia participación dela industria de alimentación y bebidas ensu PIB. En nuestro caso, quizás debidoal enorme peso del sector industrial, lapresencia de esta actividad en la es-tructura económica vasca ha tenido his-tóricamente una importancia relativamenor, lo cual no deja de ser eso, una

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 3

entr

evi

sta

Euskadiko Elikaduraren Clusterra | 1 Zbk4

¿Cómo surge el Cluster de Alimenta-ción de Euskadi?El origen se encuentra en el Plan Estra-tégico para la Industria y Calidad Ali-mentaria (PEICA), impulsado por elDepartamento de Medio Ambiente, Pla-nificación Territorial, Agricultura y Pescadel Gobierno Vasco. Está integrado enestos momentos por 42 socios, entre losque se encuentran algunas de las prin-cipales empresas productoras y trans-formadoras, así como por empresasdistribuidoras y proveedores, junto aempresas de servicios conexos, centrostecnológicos e instituciones.

¿Y cuáles son sus principales obje-tivos?Además de agrupar y de crear canales derelación entre sus asociados, el Clusterbusca generar sinergias, pretende tejerproyectos que den respuesta a retos es-tratégicos competitivos, además de abor-dar otros que no pueden ser afrontadosmediante acciones individuales de lasempresas. Para ello, sin duda, es funda-mental establecer esquemas de colabo-ración interempresarial.

¿Cuáles son las grandes cifras de laindustria alimentaria vasca?Este es un sector que está integrado porcerca de 2.300 establecimientos, corres-pondientes a 1.500 empresas, con una

“El consumidor cada vez tiene más criterio”

Angulas Aguinagako zuzendari nagusi Carlos LunaEuskadiko Elikadura Klusterraren presidente hautatuzuten, 2011ko ekainaren 17an Bilbon egindako BazkideenBatzar Nagusian. Elkarrizketa honetan, sektore horretaneragiten duten faktoreetako batzuk aztertzen ditu.

Carlos Luna,Presidente del Cluster

••• “Kontzentrazio prozesua ekonomiaren sektore orotan gertatzenda, eta elikaduraren sektorea ez dago joera horretatik at. Helburua ez daprezioetan lehiakorrena izatea, aztertzeko eta berritzeko egitura handiagoaedukitzea, merkatu nazionalean nahiz nazioartekoan merkaturatzekogaitasuna handitzea, marka indartsuak sortzea eta produktuen sortaosatzea baizik, besteak beste. Euskadi elikagai marka sortzea aintzat hartubeharreko aukera da, batez ere, kanpoko merkatuetara heldu nahi denean,gure produktuen ezaugarriak islatzen dituen eslogan batekin. Besteerkidego batzuk badabiltza honezkero horrelako gauzak egiten".

••• “Necesitamosmayor estructura parainvestigar e innovar”.

•••

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 4

Cluster de Alimentación de Euskadi | nº 15

distribución por subsectores en la quedestacan el de bebidas, con el 36% de losestablecimientos, y el de panadería y mo-linería, con otro 36%, que emplean al20% y al 36% de los trabajadores delsector, respectivamente. Más del 85% delas empresas tiene menos de 20 trabaja-dores, y sólo el 1% de ellas ocupa a másde 100 empleados.

¿Cuál es el peso del sector en la eco-nomía vasca?A pesar de aportar cerca de 1.000 mi-llones de euros anuales a la economíavasca, y de facturar cerca de 3.700 mi-llones de euros, la industria alimentariadel País Vasco está lejos de tener elpeso que tiene este sector en la econo-mía de los países del entorno. Tanto enla Unión Europea en general, como enEspaña en particular, es el primer sectorindustrial, mientras que aquí, en Eus-kadi, se sitúa en quinto lugar, represen-tando el 7,5% de las ventas y el 6,5%del PIB Industrial.

¿Cómo se está comportando el sectorfrente a la crisis?La industria alimentaria, a pesar de verseafectada tanto a nivel de ventas como delPIB aportado, tiene un balance más esta-ble que otras actividades. Si el conjuntode la industria ha sufrido unos descensosdel 17% en el PIB y del 26% en las ven-tas netas, en el sector de la alimentaciónestas reducciones no han sido significa-tivas respecto al PIB, mientras que enventas la bajada ha sido del 4%. A pesarde que el valor añadido bruto por emple-ado está por debajo de la media indus-trial, si se tienen en cuenta las inversionesrealizadas en el último año, se apreciaque mientras la industria vasca en suconjunto invierte un 27% menos, la ali-mentaria ha seguido una estrategia dife-rente frente a la crisis, incrementando enun 85% la inversión respecto al año pre-cedente, lo cual refleja que se estánadoptando medidas para lograr una me-jora de la productividad.

¿Y qué habría que hacer para incre-mentar el peso de esta actividad?La internacionalización de nuestra indus-tria alimentaria se nos antoja, junto a lainnovación, la búsqueda de sinergias y laimprescindible colaboración con centrostecnológicos e instituciones, decisiva parapoder crecer como sector. Y no cabe dudade que en ese proceso el Cluster de Ali-mentación de Euskadi está llamado adesempeñar un papel protagonista.

¿Cuáles son las tendencias que guianla actividad en este sector?Aquí no hay una tendencia o un modeloúnico. El negocio será el que cada em-presa quiera desplegar, si bien será elmercado y el consumidor quien lo pongaen su sitio. Tiene que primar la honesti-dad y pensar que el consumidor es inte-ligente, cada vez está más informado ytiene más criterio.

••• “Prezioa garrantzitsua da, bainaden-denok bat gatoz erostera bultzatzengaituen gauza bakarra ez dela esatean; izanere, kalitateak, prestazioak, konfiantzak,erosotasunak, berrikuntzak eta irudiak ereeragina dute erabaki bat hartzeko orduan.Gaur egun, inoiz baino gehiago, enpresekberrikuntzan eta euren markan inbertitubehar dute, izan ere, marka bera dakontsumitzaileari produktuaren abantailenberri eta gainerako lehiakideen aldeankalitate hobea duelako berri ematekotresna. Jakina, zentzurik ez duena da markabatean inbertitzea, produktuak gainerakoekbaino kalitate hobea ez badu, kon -tsumitzaile zuhurrak ez baitu gainprezio horiordainduko".

••• “El consumidor, quees sabio, no va a pagar

sobreprecios”. •••

entre

vista

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 5

Euskadiko Elikaduraren Clusterra | 1 Zbk6

Junta Directiva del ClusterJunta Directiva del Cluster

••• La nueva Junta Directiva del Cluster de Alimentación de Euskadi está integrada por 14 miembros, repre-sentantes de otras tantas empresas, entidades e instituciones, y fue elegida en el transcurso de la Asamblea General de Socioscelebrada el 17 de junio de 2011 en el Teatro Campos Elíseos de Bilbao. Está presidida por Carlos Luna, Director General de An-gulas Aguinaga, quien sustituyó en el cargo a Javier Goienetxea. Por su parte, Jon Ander Egaña ejerce las funciones de Gerente.

asa

mble

a

PedroAnduaga

Natra Zahor, S.A.U.

AmaiaBarrena

Inn. e Ind. AlimentariasGobierno Vasco

Aitorde las HerasArtandi IV, S.L.

RaúlDomínguez

Celigüeta, S.A.

FélixEguia

New Food Spray, S.L.

ManuelGiner

Auzo Lagun,S.Coop.L.

Fco. JavierGonzález

Dpto. IndustriaGobierno Vasco

CarlosLuna

Angulas Aguinaga,S.A.

JavierMalcorra

Agua de Insalus, S.A.

José MiguelMera

Eroski, S.Coop.

SantiagoOrtiz de Zárate

Conservas Ortiz, S.A.

MiguelRey

Kaiku CorporaciónAlimentaria, S.L.

JavierRuiz de Galarreta

Araex Rioja Alavesa,S.L.

RobertoRuiz de InfanteUDAPA, S. Coop.

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 6

Cluster de Alimentación de Euskadi | nº 17

grupos de trabajo

••• Observatorio y Estrategia

• Objetivos:Conocer la situación del sector, así como los retos yoportunidades de cada subsector. Detectar las ten-dencias y oportunidades del mercado, conocer dondehay recorrido y posibilidad de desarrollo, y observardonde está el negocio. Establecer estrategias paraabordar las oportunidades.• Miembros:

• Pedro Anduaga • Agustín del Canto• Javier Malcorra • Txemi Mera• Santiago Ortiz de Zárate • Josune Redondo• Sonia Riesco • Jon Ander Torrea

• Hitos:Desarrollo y supervisión del Plan Estratégico 2012-2015 del Cluster de Alimentación. Radiografía del sec-tor. Diagnóstico.

••• Formación

• Objetivos:Conocer las necesidades de formación a todos los ni-veles, así como las dificultades asociadas a su impar-tición. Conocer la oferta de formación, diseñar un plany priorizar la forma de impartirla para la mejora de lacompetitividad de las empresas.• Miembros:

• Idoia Calleja• Aitor de las Heras• Raúl Dominguez• Luis Gorrotxategi• Juanjo Molinuevo• Roberto Ruiz de Infante

• Hitos:Realización de diagnóstico de necesidades de formacióna través de Hobetuz.

••• Comunicación

• Objetivos:Crear canales de comunicación con las empresas y enti-dades socias, así como con el conjunto del sector alimen-tario vasco, generando los soportes necesarios. Difundirproyectos e iniciativas relacionadas con el Cluster.• Miembros:

• Aitor Argote• Mercedes Fernández Monge• Eneka Labriska• Inma Larrañeta• Juanjo Molinuevo• Miguel Rey• Javier Ruiz de Galarreta

• Hitos:Plan Estratégico de Comunicación, Plan de Acciones,Newsletter Corporativa, Web 2.0., Desarrollo de Marca.

••• Internacionalización

• Objetivos:Identificar oportunidades, mercados potenciales, pro-ductos y empresas con capacidad de abordarlos.Apoyo a la Administración en la definición de políticasde internacionalización para el sector. Aportar solucio-nes y alternativas. Mostrar casos de éxito. Impulsar lacooperación entre empresas.• Miembros:

• Pedro Anduaga• Nora Goitia• Jaime Hernani • Javier Ruiz de Galarreta• Ignacio Serrats

• Hitos:Análisis del proceso de internacionalización en la indus-tria alimentaria vasca.

asa

mble

a

••• El Cluster impulsa la creación de Grupos de Trabajo en los que, desde múltiples vertientes, se analizan expe-riencias y tendencias en el sector de la alimentación. En este momento son cuatro (Observatorio, Formación, Comunicación e In-ternacionalización), que se verán ampliados en función de las necesidades. Estos Grupos están abiertos a la participación delas empresas y entidades socias. Más información: [email protected]

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 7

sect

or

Euskadiko Elikaduraren Clusterra | 1 Zbk8

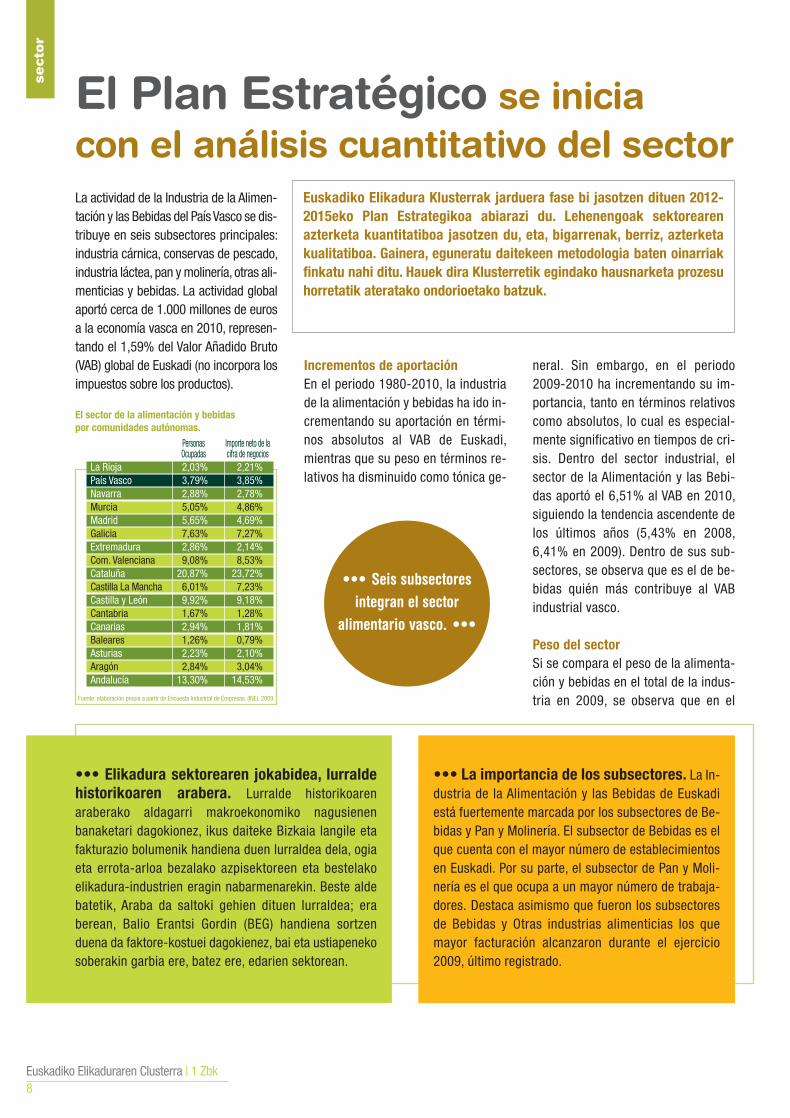

La actividad de la Industria de la Alimen-tación y las Bebidas del País Vasco se dis-tribuye en seis subsectores principales:industria cárnica, conservas de pescado,industria láctea, pan y molinería, otras ali-menticias y bebidas. La actividad globalaportó cerca de 1.000 millones de eurosa la economía vasca en 2010, represen-tando el 1,59% del Valor Añadido Bruto(VAB) global de Euskadi (no incorpora losimpuestos sobre los productos).

neral. Sin embargo, en el periodo2009-2010 ha incrementando su im-portancia, tanto en términos relativoscomo absolutos, lo cual es especial-mente significativo en tiempos de cri-sis. Dentro del sector industrial, elsector de la Alimentación y las Bebi-das aportó el 6,51% al VAB en 2010,siguiendo la tendencia ascendente delos últimos años (5,43% en 2008,6,41% en 2009). Dentro de sus sub-sectores, se observa que es el de be-bidas quién más contribuye al VABindustrial vasco.

Peso del sectorSi se compara el peso de la alimenta-ción y bebidas en el total de la indus-tria en 2009, se observa que en el

El Plan Estratégico se iniciacon el análisis cuantitativo del sector

Euskadiko Elikadura Klusterrak jarduera fase bi jasotzen dituen 2012-2015eko Plan Estrategikoa abiarazi du. Lehenengoak sektorearenazterketa kuantitatiboa jasotzen du, eta, bigarrenak, berriz, azterketakualitatiboa. Gainera, eguneratu daitekeen metodologia baten oinarriakfinkatu nahi ditu. Hauek dira Klusterretik egindako hausnarketa prozesuhorretatik ateratako ondorioetako batzuk.

••• Elikadura sektorearen jokabidea, lurraldehistorikoaren arabera. Lurralde historikoarenaraberako aldagarri makroekonomiko nagusienenbanaketari dagokionez, ikus daiteke Bizkaia langile etafakturazio bolumenik handiena duen lurraldea dela, ogiaeta errota-arloa bezalako azpisektoreen eta bestelakoelikadura-industrien eragin nabarmenarekin. Beste aldebatetik, Araba da saltoki gehien dituen lurraldea; eraberean, Balio Erantsi Gordin (BEG) handiena sortzenduena da faktore-kostuei dagokienez, bai eta ustiapenekosoberakin garbia ere, batez ere, edarien sektorean.

••• La importancia de los subsectores. La In-dustria de la Alimentación y las Bebidas de Euskadiestá fuertemente marcada por los subsectores de Be-bidas y Pan y Molinería. El subsector de Bebidas es elque cuenta con el mayor número de establecimientosen Euskadi. Por su parte, el subsector de Pan y Moli-nería es el que ocupa a un mayor número de trabaja-dores. Destaca asimismo que fueron los subsectoresde Bebidas y Otras industrias alimenticias los quemayor facturación alcanzaron durante el ejercicio2009, último registrado.

••• Seis subsectoresintegran el sector

alimentario vasco. •••

La Rioja 2,03% 2,21%País Vasco 3,79% 3,85%Navarra 2,88% 2,78%Murcia 5,05% 4,86%Madrid 5,65% 4,69%Galicia 7,63% 7,27%Extremadura 2,86% 2,14%Com. Valenciana 9,08% 8,53%Cataluña 20,87% 23,72%Castilla La Mancha 6,01% 7,23%Castilla y León 9,92% 9,18%Cantabria 1,67% 1,28%Canarias 2,94% 1,81%Baleares 1,26% 0,79%Asturias 2,23% 2,10%Aragón 2,84% 3,04%Andalucía 13,30% 14,53%

Personas Importe neto de la Ocupadas cifra de negocios

Incrementos de aportaciónEn el periodo 1980-2010, la industriade la alimentación y bebidas ha ido in-crementando su aportación en térmi-nos absolutos al VAB de Euskadi,mientras que su peso en términos re-lativos ha disminuido como tónica ge-

El sector de la alimentación y bebidas por comunidades autónomas.

Fuente: elaboración propia a partir de Encuesta Industrial de Empresas. (INE). 2009.

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 8

secto

r

Cluster de Alimentación de Euskadi | nº 19

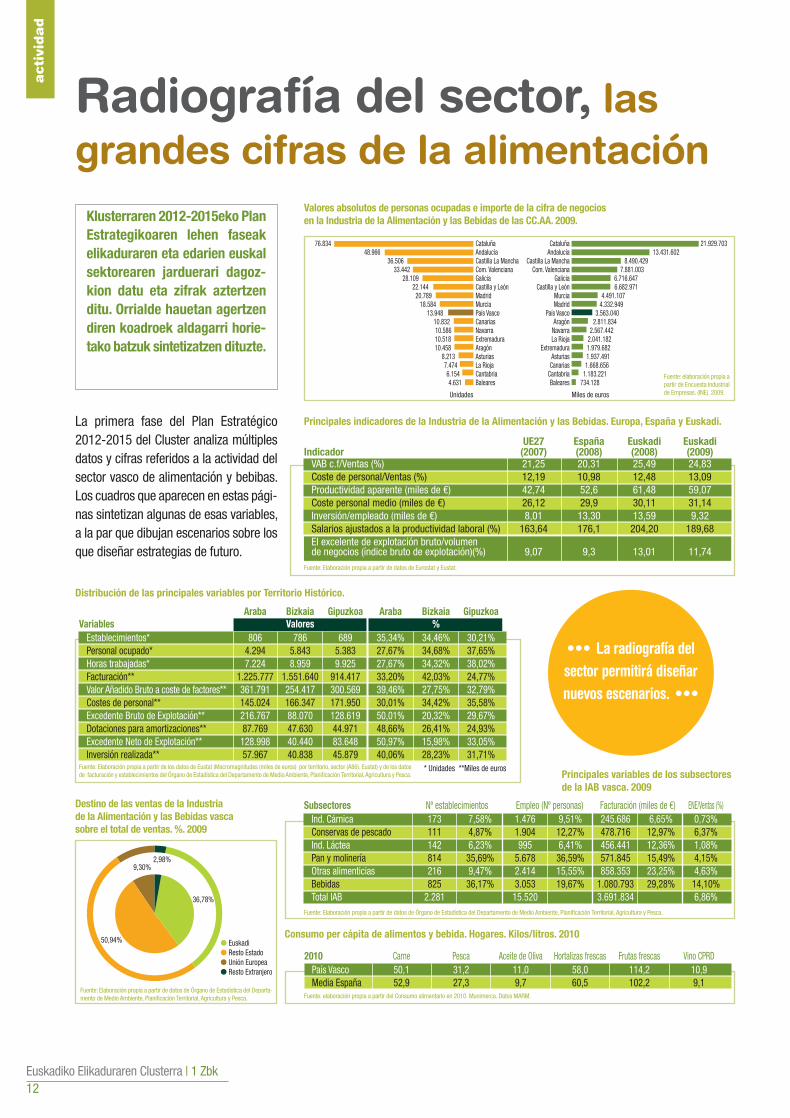

caso de Euskadi es menor que en elresto del Estado, tanto a nivel de em-pleo (7,8% frente a 16,7%) como anivel de ingresos (7,9% frente 18,4%).Esto es debido a que dentro de la es-tructura económica de Euskadi el pesode la industria en la economía es sig-nificativamente mayor (22,73% sobreel VAB y 21,77% sobre ocupados) queen el resto del Estado (12,56% sobreel VAB y 12,95% sobre ocupados). Laindustria alimentaria vasca representael 3,79% de los ocupados y el 3,85%del importe neto de la cifra de nego-cios del total del sector del Estado.

Mayor productividadEl sector vasco cuenta con mayor pro-ductividad que la media europea y espa-ñola, y las supera también en otros ratios.En 2009 contaba con los 2.281 estable-cimientos, 15.520 ocupados y cerca de3.700 millones de euros de facturación.

Euskadik Elikaduraren eta EdarienIndustriarekin erlazionatutako produktugehiago inportatzen ditu, esportatzendituenak baino. Esportazioak hazi egindira azken urteotan inportazioen aldean;ondorioz, merkataritza-saldoa hobetuegin da, baina hazkunde hori ez danahikoa izan saldo positiboa lortzeko.Azpisektore ezberdinei dagokienez,azpimarratzekoa da Edarien industrienizaera esportatzailea, ia erabatekoa izanbaita, edota Beste Elikadura-industriabatzuen izaera inportatzailea. Halaber,aipatzekoak dira Arrain Kontserbak etaHaragi Industriak bezalako azpisektoreenjarduerak, inportazioari dagokionez.

Las ventaspor subsectores

Destino de las ventassectoriales

Inportazio gehiagoesportazioak baino

Subsectores orientados al mercadovasco: están más vinculados a produc-tos frescos como Industrias Cárnicas(69,94%), Pan y Molinería (66,87%).Subsectores orientados al mercadoestatal: con un peso de las ventas alresto del Estado superior a la media dela (50,94%), como por ejemplo Indus-trias Lácteas (72,97%) u Otras Ali-menticias (52,80%).Subsectores más exportadores:con un peso de las ventas a laUnión Europea y al resto del extran-jero superior a la media (9,30% y2,98% respectivamente).

••• Euskadi importamás alimentos de los

que exporta. •••

Al analizar el destino de las ventas seobserva que la estructura de mercadode la industria alimentaria vasca secaracteriza por tener como principaldestino el resto del Estado, seguido deEuskadi y el exterior. En el año 2009 ladistribución de las ventas por destinoera: el Resto del Estado (50,94%), Eus-kadi (36,78%), Unión Europea (9,30%),otros países (2,98%).

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 9

act

ivid

ad

Euskadiko Elikaduraren Clusterra | 1 Zbk10

La productividad aparente media de laindustria de la alimentación y bebidasvasca es de 59.071€ generados porempleado, con un coste de personalmedio de 31.142 €. La inversión mediapor empleado ascendió a 9.322 € en2009, último año disponible a efectosestadísticos. Según los resultados ob-tenidos a partir de datos aportados porel Órgano de Estadística del Departa-mento de Medio Ambiente, Planifica-ción Territorial, Agricultura y Pesca delGobierno Vasco, el subsector de bebi-das es el que cuenta con una mayorproductividad del factor trabajo, y a suvez es el segundo sector con mayorcoste medio por empleado. Por suparte, el subsector de industrias lác-teas es el que alcanza un mayor costepor empleado, así como el que realizóun mayor esfuerzo de inversión porempleado.

Coste de personalEl coste de personal del sector de ali-mentación y bebidas representó en2009 el 13,09% de las ventas, mien-tras que las amortizaciones ascendie-ron al 4,89%, y las inversiones al3,92%. El excedente neto de explota-ción sobre las ventas alcanzó el por-centaje del 6,86%.

Los subsectores de pan y molinería, in-dustrias cárnicas y conservas de pes-

Produktibitatea, kostuen egitura, fakturazioa eta langilearen profila faktore estrategikoak diraelikaduraren eta edarien sektoreen enpresentzat; elementuok harreman zuzena dutelehiakortasunarekin, eta, horrenbestez, jarduera horren etorkizuna zedarritu behar dituztenkonstanteekin. Klusterraren Plan Estrategikoaren azterketa kuantitatiboaren faseak aldagarrihoriek jasotzen ditu, eszenatoki berriak ahalbidetu dezaketen ondorioak izateko.

Productividad y costes, factoresestratégicos para el futuro del sector

••• Bebidas, la demayor productividad

del factor trabajo. •••

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 10

Cluster de Alimentación de Euskadi | nº 111

cado cuentan con alto porcentaje de loscostes de personal sobre las ventas. Lasamortizaciones tienen un mayor pesosobre las ventas en los subsectores deBebidas e Industrias Lácteas.

Los subsectores que generan unmayor valor añadido respecto a cadaunidad vendida (euro) son, por esteorden, el de Pan y Molinería, el de Be-bidas y el de Conservas de pescado.De lo que parece deducirse de que enellos existe un menor peso de los con-sumos intermedios.

Mayor facturación y empleoLa actividad elaboración de vinos es laque alcanzan mayor ratio de ENE/Ventas(21,16%) dentro de todo el sector vascode la Industria de la Alimentación y las Be-bidas (media IAB 6,86%). La actividad quemás personas ocupa es la fabricación depan y de productos frescos de panaderíay pastelería (4.979 ocupados). Por volu-men de ventas, la actividad que más fac-tura es la elaboración de vinos (607.669miles de euros).

Disminución en el Canal HorecaEn 2010 existían 968 establecimien-tos relacionados con alojamientos, y13.770 con restauración. En general,hay que destacar que el número deestablecimientos relacionados con elcanal Horeca ha disminuido en los úl-timos años, fuertemente marcados porel contexto de crisis económica gene-

ralizada. Por lo que respecta al con-sumo y tipo de establecimiento, sonlas cafeterías y bares quienes repre-sentaron el mayor volumen (36,7%),seguidos de los restaurantes. Todoslos establecimientos tuvieron una va-riación interanual negativa, si bien lamenor variación en consumo se dio enlos establecimientos de restauracióncolectiva, muchos de ellos vinculadosa centros escolares, mientras que lamenor disminución en el gasto fue encafeterías y bares.

••• Elikaduraren eta edarieneskaria. Mumimercak eta MARMekeskainitako elikadura kontsumoarendatuen arabera, 2010. urtean, Eus ka -din, batez besteko elikadura gastuaEs tatuko batez bestekoa baino han -diagoa izan zen, 1.606,6 euro per tsonako,hain zuzen ere. Halaber, kontsumoa

ezberdina da etxe bizitzetanEstatuko batez bes tekoarekinalderatuz, batez ere, fruta fresko,ardo, oliba-olio eta arrantza-produktuetan. Bi txikeria gisa,nabarmentzekoak dira gara gar -doaren (%25,8), zukuen (%15,7)eta ur mi neralaren (%68,6)kontsumo baxuagoa.

activid

ad

••• El gasto alimentariovasco es superior a lamedia estatal. •••

Hostelería y restauración 2008 2009 2010Alojamiento 945 989 9685510 Hoteles y alojamientos similares 441 453 4595520 Alojamientos turísticos y otros alojamientos de corta estancia 370 396 3675530 Camping y aparcamientos para caravanas 24 22 245590 Otros alojamientos 110 118 118Restauración 14.231 14.178 13.7705610 Restaurantes y puestos de comidas 3.841 3.879 3.8115621 Provisión de comidas preparadas para eventos 80 67 725629 Otros servicios de comidas 104 106 1075630 Establecimientos de bebidas 10.206 10.126 9.780

Número de establecimientos relacionados con el canal Horeca. Euskadi.

Fuente: Elaboración propia a partir de Eustat.

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 11

Euskadiko Elikaduraren Clusterra | 1 Zbk12

act

ivid

ad

2,98%9,30%

36,78%

50,94% ● Euskadi● Resto Estado● Unión Europea● Resto Extranjero

Cataluña 21.929.703 Andalucía 13.431.602 Castilla La Mancha 8.490.429 Com. Valenciana 7.881.003 Galicia 6.716.647 Castilla y León 6.682.971 Murcia 4.491.107 Madrid 4.332.949 País Vasco 3.563.040 Aragón 2.811.834 Navarra 2.567.442 La Rioja 2.041.182 Extremadura 1.979.682 Asturias 1.937.491 Canarias 1.668.656 Cantabria 1.183.221 Baleares 734.128

Miles de eurosUnidades

76.834 Cataluña 48.966 Andalucía 36.506 Castilla La Mancha 33.442 Com. Valenciana 28.109 Galicia 22.144 Castilla y León 20.789 Madrid 18.584 Murcia 13.948 País Vasco 10.832 Canarias 10.586 Navarra 10.518 Extremadura 10.458 Aragón 8.213 Asturias 7.474 La Rioja 6.154 Cantabria 4.631 Baleares

La primera fase del Plan Estratégico2012-2015 del Cluster analiza múltiplesdatos y cifras referidos a la actividad delsector vasco de alimentación y bebibas.Los cuadros que aparecen en estas pági-nas sintetizan algunas de esas variables,a la par que dibujan escenarios sobre losque diseñar estrategias de futuro.

Radiografía del sector, lasgrandes cifras de la alimentación

Klusterraren 2012-2015eko PlanEstrategikoaren lehen faseakelikaduraren eta edarien euskalsektorearen jarduerari da goz -kion datu eta zifrak aztertzenditu. Orrialde hauetan agertzendiren koadroek aldagarri horie -tako batzuk sintetizatzen dituz te.

••• La radiografía delsector permitirá diseñarnuevos escenarios. •••

Distribución de las principales variables por Territorio Histórico.

UE27 España Euskadi EuskadiIndicador (2007) (2008) (2008) (2009)

VAB c.f/Ventas (%) 21,25 20,31 25,49 24,83Coste de personal/Ventas (%) 12,19 10,98 12,48 13,09Productividad aparente (miles de €) 42,74 52,6 61,48 59,07Coste personal medio (miles de €) 26,12 29,9 30,11 31,14Inversión/empleado (miles de €) 8,01 13,30 13,59 9,32Salarios ajustados a la productividad laboral (%) 163,64 176,1 204,20 189,68El excelente de explotación bruto/volumende negocios (índice bruto de explotación)(%) 9,07 9,3 13,01 11,74

Araba Bizkaia Gipuzkoa Araba Bizkaia GipuzkoaVariables Valores %

Establecimientos* 806 786 689 35,34% 34,46% 30,21%Personal ocupado* 4.294 5.843 5.383 27,67% 34,68% 37,65%Horas trabajadas* 7.224 8.959 9.925 27,67% 34,32% 38,02%Facturación** 1.225.777 1.551.640 914.417 33,20% 42,03% 24,77%Valor Añadido Bruto a coste de factores** 361.791 254.417 300.569 39,46% 27,75% 32,79%Costes de personal** 145.024 166.347 171.950 30,01% 34,42% 35,58%Excedente Bruto de Explotación** 216.767 88.070 128.619 50,01% 20,32% 29,67%Dotaciones para amortizaciones** 87.769 47.630 44.971 48,66% 26,41% 24,93%Excedente Neto de Explotación** 128.998 40.440 83.648 50,97% 15,98% 33,05%Inversión realizada** 57.967 40.838 45.879 40,06% 28,23% 31,71%

* Unidades **Miles de euros

Subsectores Nº establecimientos Empleo (Nº personas) Facturación (miles de €) ENE/Ventas (%)Ind. Cárnica 173 7,58% 1.476 9,51% 245.686 6,65% 0,73%Conservas de pescado 111 4,87% 1.904 12,27% 478.716 12,97% 6,37%Ind. Láctea 142 6,23% 995 6,41% 456.441 12,36% 1,08%Pan y molinería 814 35,69% 5.678 36,59% 571.845 15,49% 4,15%Otras alimenticias 216 9,47% 2.414 15,55% 858.353 23,25% 4,63%Bebidas 825 36,17% 3.053 19,67% 1.080.793 29,28% 14,10%Total IAB 2.281 15.520 3.691.834 6,86%

2010 Carne Pesca Aceite de Oliva Hortalizas frescas Frutas frescas Vino CPRDPaís Vasco 50,1 31,2 11,0 58,0 114,2 10,9 Media España 52,9 27,3 9,7 60,5 102,2 9,1

Principales variables de los subsectoresde la IAB vasca. 2009

Principales indicadores de la Industria de la Alimentación y las Bebidas. Europa, España y Euskadi.

Valores absolutos de personas ocupadas e importe de la cifra de negocios en la Industria de la Alimentación y las Bebidas de las CC.AA. 2009.

Destino de las ventas de la Industria de la Alimentación y las Bebidas vasca sobre el total de ventas. %. 2009

Consumo per cápita de alimentos y bebida. Hogares. Kilos/litros. 2010

Fuente: elaboración propia apartir de Encuesta Industrialde Empresas. (INE). 2009.

Fuente: Elaboración propia a partir de datos de Órgano de Estadística del Departa-mento de Medio Ambiente, Planificación Territorial, Agricultura y Pesca.

Fuente: Elaboración propia a partir de los datos de Eustat (Macromagnitudes (miles de euros) por territorio, sector (A86). Eustat) y de los datosde facturación y establecimientos del Órgano de Estadística del Departamento de Medio Ambiente, Planificación Territorial, Agricultura y Pesca.

Fuente: Elaboración propia a partir de datos de Eurostat y Eustat.

Fuente: Elaboración propia a partir de datos de Órgano de Estadística del Departamento de Medio Ambiente, Planificación Territorial, Agricultura y Pesca.

Fuente: elaboración propia a partir del Consumo alimentario en 2010. Munimerca. Datos MARM.

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 12

Cluster de Alimentación de Euskadi | nº 113

Con criterio

Euskadiko Elikadura Klusterraren zu -zendari Jon Ander Egañak hainbatpunturen gainean egin du haus -narketa: elkartea bera, elkarteaksektorearen erronka handien au - rrean duen egitekoa, Klusterrakelikaduraren eta edarien euskalsektoreko enpresen artean duenzeregin dinamizatzailea.

El sector vasco de la industria ali-mentaria y bebidas, aun siendo re-levante, está lejos de pesar en elglobal de la economía lo que supone enel resto del Estado y países circundantes. Esta circunstan-cia obliga a planificar en profundidad su futuro con el ob-jetivo de que incremente su peso en la economía vasca,suficiente para que, provocando crecimientos en el PIB glo-bal, coadyuve a que el sistema sea más equilibrado, con-formando además una cadena de valor llamada aconvertirse en eje de una actividad rentable, con capacidadde crecimiento y de generación de riqueza.

Esa reflexión está presente en el origen del Cluster de Ali-mentación de Euskadi. Ese aún insuficiente peso econó-mico de la industria vasca de alimentación y bebidas es, enúltima instancia, el detonante del proceso que llevó a laconstitución de nuestra Asociación. La necesidad de afron-tar un mayor dimensionamiento, superando la histórica ato-mización de esta actividad, junto a la búsqueda de nuevosmercados a través de la internacionalización y el diseño deuna nueva visión sectorial que permita ganar en competi-tividad y presencia comercial, forman parte del objetivofundacional de nuestro Cluster.

Y si a ello unimos el papel sinérgico de nuestra organi-zación, su capacidad de interlocución con las adminis-traciones y su potencial para la transversalidad, siempreenriquecedor, podemos inferir que el Cluster de Alimen-tación es una iniciativa llamada a tener un rol protago-nista. El Plan Estratégico que estamos a punto deculminar será su principal herramienta y aliado.

Plan Estratégico 2012-2015,la mejor herramienta

Jon AnderEgaña

Director del Cluster

activid

ad

Bebidas

Pan y molinería

Industrias lácteas

Otras alimenticias

Conservas de pescado

Ind. Cárnicas

IAB

■ ENE/Ventas (%) ■ Amortizaciones/Ventas ■ C.Personal/Ventas ■ VAB c.f/Ventas

0% 5% 10% 15% 20% 25% 30% 35% 40%

14,10%7,47%

10,16%

4,15%4,94%

28,19%37,28%

31,73%

5,70%8,42%

15,20%4,63%

2,98%9,91%

6,37%2,80%

10,56%

0,73%2,62%

6,86%4,89%

13,09%24,83%

15,59%18,94%

19,73%

17,51%

1,08%

Bebidas

Pan y molinería

Industrias lácteas

Otras alimenticias

Conservas de pescado

Ind. Cárnicas

IAB

■ Coste medio de personal ■ Productividad aparente ■ Inversión/empleado

35.962112.330

10.497

28.38937.542

6.841

38.62169.715

34.038

35.22562.267

12.215

26.55749.609

3.472

25.95631.527

2.590

31.142

9.32259.071

0 20.000 40.000 60.000 80.000 100.000 120.000

20,7%

14,3%

12,2%

11,2%

5,6%3,6%

3,3%1,9%3,9%

4,3%

5,1%

13,9%

● Carne● Frutas hortalizas y patatas frescas● Pesca● Leche y derivados lácteos● Pan● Bollería, pastelería y cereales● Platos preparados● Total aceite● Gaseosas y refrescos● Cerveza● Vino y bebidas espirituosas● Otros productos

Número de establecimientos relacionados con el canal Horeca. Euskadi.

Variable IAB 2008 IAB 2009Nº establecimientos 2.376 2.281Personal 15.963 15.520Horas trabajadas 27.086 26.108VABsf 973.622 907.195VABcf 981.341 916.777Ventas netas 3.849.749 3.691.834Costes personal 480.589 483.321

Sueldos brutos 367.648 366.388Cotiza. Sociales 99.324 97.817

Excedente Bruto Explotación (EBE) 500.752 433.456Excedente Neto Explotación (ENE) 325.431 253.086Inversiones realizadas 216.888 144.684Amortización 175.321 180.370Productividad aparente (miles €) 61,48 59,07Coste de personal medio (miles €) 30,11 31,14Salarios ajustados a la productividad laboral (%) 204,20% 189,68%Inversión/empleado (miles €) 13,59 9,32VABc.f/Ventas (%) 25,49% 24,83%Coste de personal/Ventas (%) 12,48% 13,09%Amortización/Ventas (%) 4,55% 4,89%ENE/Ventas (%) 8,45% 6,86%

Distribución del gasto total en alimentación. Hogares+electrodoméstico. 2010

Productividad aparente, coste medio empleado e inversión por empleado en la IAB vasca. Euros. 2009

Peso de las amortizaciones, los costes de personal, el VAB c.f y el ENE sobre las ventas de la IAB y de los distintos subsectores. %. 2009

Fuente: Datos Órgano de Estadística del Departamento de Medio Ambiente, Planificación Territorial, Agricultura y Pesca. Elaboración propia.

Fuente: El Consumo alimentario en 2010. Munimerca. Datos MARM.

Fuen

te: E

labor

ación

pro

pia a

parti

r de d

atos d

e Órg

ano d

e Esta

dístic

a del

Depa

r-tam

ento

de M

edio

Ambie

nte,

Planifi

cació

n Ter

ritor

ial, A

gricu

ltura

y Pe

sca.

Fuen

te: E

labor

ación

pro

pia a

parti

r de d

atos d

e Órg

ano d

e Esta

dístic

a del

Depa

r-tam

ento

de M

edio

Ambie

nte,

Planifi

cació

n Ter

ritor

ial, A

gricu

ltura

y Pe

sca.

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 13

mem

ori

a2011

Euskadiko Elikaduraren Clusterra | 1 Zbk14

Después de su constitución en abril de2009, y tras un proceso de desarrolloliderado por la Junta Directiva presi-dida por Javier Goienetxea, el Clusterde Alimentación de Euskadi inició en2011 su fase de consolidación. El ejer-cicio se iniciaba con la contratacióndel gerente que habría de gestionar elimpulso de esta iniciativa, al tiempoque se ponía en marcha un proceso dedifusión de sus objetivos entre las em-presas del sector, que pronto rendiríasus frutos con un rápido incrementodel número de asociados.

Grupos de TrabajoTras la creación inicial de los cuatrogrupos de trabajo en los que seasienta la actividad interna de la Aso-ciación, dirigidos al análisis de expe-riencias y tendencias en el sector,durante 2011 se prosiguió con el im-pulso y desarrollo de los mismos.

Asimismo, desde el Cluster se promoviódiversas iniciativas en forma de jorna-das, conferencias, seminarios y publica-

ciones sobre el sector de la alimentacióny los temas de interés para las empresasrelacionados con el mismo.

Junto a ello, se insistió en la creación deforos de encuentro, el desarrollo de pro-yectos de investigación, la promoción dela inversión en innovación como activoinmaterial y la creación de una red decontactos nacionales e internacionalesrelevantes, como iniciativas con las queel Cluster pretende desarrollar su tareade interlocución con las empresas delsector. Asimismo, a través del fomentode la información, del diagnóstico, de lageneración de sinergias y, en última ins-tancia, de proyectos, el Cluster ha bus-cado que el posicionamiento sectorial seasiente en pilares como la dimensión,competitividad, innovación, mercado,personas y desarrollo sostenible.

Asamblea General de SociosEsta fase de consolidación tuvosu cúlmen en la Asamblea Gene-ral de Socios celebrada en junio de2011, en la que fue elegida una

nueva Junta Directiva y una nueva Pre-sidencia, al tiempo que se iniciaban lasacciones necesarias para la puesta enmarcha del Plan Estratégico 2012-2015, guia de las actuaciones quedesde el Cluster se pondrán en marchaen los próximos años.

2011: el año en el que el Clusterinició su fase de consolidación

••• Puesta en marcha de un pro-ceso de presentaciones y visitasa fin de facilitar el acercamiento tantoa los socios como a las empresas delsector. Asimismo, durante el mes deenero de 2011 tiene lugar la contrata-ción de Jon Ander Egaña para des-arrollar las funciones de Gerente de laAsociación.

••• Prosigue el desarrollo de losGrupos de Trabajo, plataforma desdela que el Cluster pretende articular la par-ticipación de los socios en el desarrollo deiniciativas y proyectos de colaboración. Secrearon cuatro grupos en los que, a lolargo de 2011, ha colaborado una trein-tena de personas, representando a em-presas y entidades.

••• Jornada demostración denuevas tecnologías de congelacióny descongelación, organizadas por elCluster en colaboración con AZTI-Tec-nalia, dirigida a las empresas del sec-tor, en la que Yohei Mizutani, DirectorTécnico de la empresa japonesa AltruistCo., mostró las aplicaciones prácticasde esas tecnologías.

••• La creación de losGrupos de Trabajo inicióuna nueva época. •••

marzofebreroenero

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 14

Cluster de Alimentación de Euskadi | nº 115

Euskadiko Elikadura Klusterrak 2011n abiarazi zuensendotze fasea. Ekimen honen sustapena kudeatu beharkolukeen gerentea kontratatzearekin batera, sektorekoenpresen artean bideratu beharreko helburuak zabaltzekoprozesua abiarazi zen, bazkideen kopurua handitzeko.

Eventos

••• Nueva JuntaDirectiva y nuevo

Plan Estratégico. •••

••• La Asamblea General de So-cios del Cluster, celebrada el 17 dejunio en el Teatro Campos Elíseos de Bil-bao, eligió una nueva Junta Directiva decatorce miembros, presidida por CarlosLuna, Director General de Angulas Agui-naga, que sustituyó en el cargo a JavierGoienetxea. Javier Amézaga, Director Ge-neral de Eroski, impartió una conferencia.

••• Jornada de ayudas para laI+D+i en el sector alimentario,organizada por el Cluster para dar a co-nocer las herramientas de apoyo a lasempresas alimentarias en el campo de lainvestigación, desarrollo e innovación,puestas en marcha por las diferentes ad-ministraciones, así como los mecanismosde participación y claves de éxito.

••• Visita del Cluster Agroali-mentario Uztartu de Iparraldepara la búsqueda de sinergias y desarro-llo de proyectos de cooperación con elCluster de Alimentación de Euskadi, talescomo la complementariedad de produc-tos, compartir experiencias y buenasprácticas, y la comercialización común ennuevos mercados internacionales.

juniomayoabril

Participación en el Observatorio de Coyuntura IndustrialEl Cluster de Alimentación participó en el mes de marzo enel encuentro de los clusters vascos organizado por la SPRI,en el transcurso del cual se analizaron los datos de evolu-ción macroeconómica y del sector industrial.

Berrikuntza sistemen gaineko jardunaldiaApirilean, eta Lehiakortasunaren Euskal Institutuak (Orkes-tra) antolaturik, Klusterrak “Seminar on Regional Innova-tion System and Food" izeneko mintegian hartu zuen parte.Bertan, Europako zenbait eskualdetan elikaduraren sekto-reak dituen berrikuntza sistemak aztertu ziren.

Lanzamiento del proyecto InterclusterEl Cluster de Alimentación participó en el mes de abril enla puesta en marcha del foro para fomentar la colabora-ción entre las empresas que integran los diferentes clustersvascos.

Barnetegi TeknologikoaElikadura Klusterraren baitako enpresek, maiatzean, Aran -tzazun antolatutako Barnetegi Teknologikoan (24 ordukoerretiroa) parte hartu zuten, teknologia berriek erakundeeiegin diezaieketen ekarpenari buruz hausnartzeko.

Primer Encuentro nacional de ClustersBiotecnológicos y AgroalimentariosEl Gerente del Cluster participó en el Primer Encuentro na-cional de clusters biotecnológicos y agroalimentarios ce-lebrado durante el mes de junio en Valladolid.

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 15

Euskadiko Elikaduraren Clusterra | 1 Zbk16

••• Inicio de la fase de diagnós-tico del Plan Estratégico del Clus-ter de Alimentación de Euskadi, con laque se pone en marcha la valoracióncuantitativa de las diferentes variablesque forman parte de la actividad secto-rial en el ámbito vasco, así como el aná-lisis comparativo con la desarrollada enel conjunto de España.

••• Klusterra gerentes.comproiektu pilotua sustatzen ari da;proiektu horren bitartez, lankidetzarakofilosofia sortu nahi da, elkartearen partediren erakundeetako gerenteen etazuzendarien harremanetarako eta ko -munikazioetarako espazio bat sor tzearenbitartez, horietatik proiektuak sortudaitezen.

••• El Cluster participa en la vi-sita institucional de Valonia aEuskadi, encabezada por el Vicepresi-dente y Ministro de Economía de la re-gión belga, Jean Claude Marcourt, en eltranscurso de la cual el gerente de laAsociación, Jon Ander Egaña, tiene unencuentro con Wagralim, Cluster valónde Alimentación.

septiembreabuztuajulio

act

ivid

ad

mem

ori

a2011

El segundo semestre de 2011, tras laelección de nuevas Juntas Directivas yPresidencia, supuso el inicio del procesoque habría de conducir a la implemen-tación del Plan Estratégico del Clusterde Alimentación con horizonte en 2015.

Plan EstratégicoEn ese contexto, en julio de 2011 seinició la primera fase de ese Plan Es-tratégico, en la que se contemplaba el

diagnóstico de la actividad del sectorvasco, así como la radiografía del es-cenario de partida, a partir del cual di-señar las estrategias de futuro, asícomo líneas directrices en las queasentar iniciativas tanto desde la ver-tiente empresarial como desde la delas Administraciones Públicas que hande apoyar el camino hacia la competi-tividad. Tras la conclusión de esta fasequeda abierta la puerta de la reflexióncualitativa, tras la cual el Plan seráaplicado.

Cooperación y sinergiasAsimismo, durante la segunda mitaddel año 2011 el Cluster de Alimenta-ción participó en eventos y organizódiversas jornadas, actuaciones estasque se enmarcan en su función dina-mizadora, de generación de coopera-

Las claves de 2011 pasaron por lacooperación y las sinergias

2011ko bigarren seihilekoan, jomuga 2015. urtean zuen Eli-kadura Klusterraren Plan Estrategikoaren diseinua egin zen.Aldi berean, haren jardun dinamizatzailea indartu zen, baz-kideen arteko lankidetza eta sinergiak sortuz.

••• El Cluster concluyóen 2011 la 1ª fase del

Plan Estratégico. •••

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 16

Cluster de Alimentación de Euskadi | nº 117

••• Concluida la fase de diag-nóstico del Plan Estratégico, conla que finaliza la recogida de datos y laevaluación de las principales cifras quetienen que ver con la actividad de la in-dustria de la alimentación y bebidas enel País Vasco. A partir de ese momentose pone en marcha la segunda fase, lade valoración cualitativa y tendencias.

••• Recepción de una delega-ción institucional croata que visitael País Vasco para conocer el funciona-miento y desarrollo de la política deClusters en Euskadi, y de manera espe-cífica la experiencia asociativa que eneste terreno se está llevando a caboentre las empresas y entidades del sec-tor de la alimentación y bebidas.

••• Colaboración con el proyectoGosasun, impulsado por Innobasque,con la participación en el taller de cone-xión entre diferentes agentes sociales,empresariales e institucionales relaciona-dos con aquellos hábitos que conducen auna vida más saludable. Desde el Clusterse aporta la experiencia desde la visiónde la industria alimentaria.

diciembrenoviembreoctubre

activid

ad

ción y sinergias tantoentre sus asociadoscomo con el resto delsector.

No en vano entre los objeti-vos del Cluster de Alimentaciónestá mejorar, mediante la cooperación,la competitividad de las empresas vas-cas del sector, así como identificar, aflo-rar y agrupar intereses que -medianteproyectos en colaboración- den res-puesta a retos estratégicos competiti-vos, además de abordar otros que nopueden ser afrontados mediante accio-nes individuales de las empresas.

Eventos

Jornada sobre tecnologíadel envasado dar freshEl Cluster de Alimentación participó en el mes de julio enuna jornada, impartida por la empresa Cryovac en la plantapiloto de AZTI-Tecnalia que tenía como objetivo conocer lastecnologías de envasado basadas en técnicas dar fresh.

Iraunkortasunaren eta karbono-aztarnaren gaineko jardunaldiaEuskadiko Elikadura Klusterrak, irailean, AZTI-Tecna-lia zentroarekin batera, karbonoaren bizitza-zikloa etabere aztarna iraunkortasunaren tresna gisa aztertzekojardunaldia antolatu zuen.

Seminario sobre estándares del sectoralimentario como factor de competitividadEn colaboración con Auren Consultores, el Cluster organizóen noviembre un seminario en el que se analizaron los nue-vos requisitos de las últimas versiones BRC e IFS.

Automatizazio inteligenteko teknologiengaineko erakusketa-jardunaldiaAbenduan, erakusketa-jardunaldia egin zen, Klusterra etaAZTI-Tecnaliaren bazkide den Roboconcept enpresare-kin batera, automatizazio inteligentearen kontzeptuarieta oinarriari buruz nahiz lehiakortasuna hobetzeko ir-tenbide berri tzaileen garapenari buruz.

mem

oria

••• El Cluster potencióla cooperación entre las

empresas. •••

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 17

soci

os

Euskadiko Elikaduraren Clusterra | 1 Zbk18

Elikadura Klusterra, une honetan, 42 bazkidek osatzen dute, eta, horien artean,elikadura eta edari enpresa ekoizle eta eraldatzaile nagusienak daude, bai etalehengaien, gehigarrien eta ekipo ondasunen banatzaile eta hornitzaileak ere,lotutako zerbitzuen enpresekin, entitateekin, erakundeekin eta herri-administrazioekin batera.

El Cluster de Alimentación está integrado en estos momentos por 42 socios,entre los que se encuentran algunas de las principales empresas productorasy transformadoras de alimentos y bebidas, así como distribuidores yproveedores de materias primas, aditivos y bienes de equipo, junto a empresasde servicios conexos, entidades, organizaciones y administraciones públicas.

AMEZTOI ANAIAK, S.L.Elaboración de platos cocinadoscon procesos culinarios y tecno-logías innovadoras.33 personas3M€www.ameztoi.com

AGUA DE INSALUS S.A.Envasado y venta del agua mine-ral natural INSALUS.33 personas5-6M€www.insalus.es

ARAEX GRUPODepartamento de Exportacióncomún de las bodegas de RiojaAlavesa.8 personas27,3M€www.araex.com

ALDANONDO CORPORACIÓN ALIMENTARIA S.LFabricación y venta de Quesos.40 personas13M€www.aldanondo.es

ANGULAS AGUINAGA, S.AFabricación de surimi y platos preparados.300 personas64,6M€www.angulas-aguinaga.es

ARTANDI IV, S.LElaboración de ensaladas en 4ª gama.23 personas3M€www.garaia.net

AUSOLAN-Auzo LagunRestauración a Colectividades y Limpieza.7.400 personas.170M€www.ausolan.com

Medio centenar de empresas

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 18

socio

s

Cluster de Alimentación de Euskadi | nº 119

AZTI-TecnaliaCentro tecnológico de investiga-ción Marina y Alimentaria.213 personas18,8M€www.azti.eswww.alimentatec.com www.itsasnet.com

BODEGAS ELOSEGI, S.L.Envasado de vino y comerciali-zación de vino, sangría y otrasbebidas.15 personas9,1M€www.bodegaselosegi.com

CÁMARA COMERCIO DE BILBAORepresentar, promocionar y de-fender los intereses generales delcomercio, la industria y del sec-tor marítimo.www.camarabilbao.com

AVÍCOLA GORROTXATEGI S.AClasificación y Envasado de huevos.22 personas5,5M€www.avicolagorrotxategi.com

BASQUE CULINARY CENTERFormación, investigación, innovación ytransferencia de conocimiento y tecnologíaen las diferentes áreas de las Ciencias Gas-tronómicas. www.bculinary.com

BODEGAS ITSASMENDI, S.L.Producción, elaboración y comercializaciónde vinos especiales8 personas0,844M€www.bodegasitsasmendi.com

CAFÉS BAQUÉ, S.L.Tostadora de café124 personas30M€www.baque.com

CAFINSAVenta y torrefacción de café tostado bajo lamarca FORTALEZA y comercialización de su-cedáneos.100 personas25,5M€www.cafefortaleza.com

CARNICAS RASAComercialización de productos de alimenta-ción perecederos para minoristas.7 personas6,8M€www.carnicasrasa.com

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 19

soci

os

Euskadiko Elikaduraren Clusterra | 1 Zbk20

CASA ECEIZA, S.L.Elaboración de productos de re-postería de alta calidad.85 personas6M€www.casaeceiza.com

CONSERVAS ORTIZ, S.A.Conservas y salazones de pescado.www.conservasortiz.com

FEDERACIÓN VASCA DE PANA-DERIAS DE EUSKADIAsociación Empresarial com-puesta por, (Asoc. Alava, Asoc.Bizkaia y Asoc. GipuzkoaSecretaria General.

CARNICAS SAENZ, S.L.Proveedor integral de alimentación para losprofesionales de hostelería, restaurantes ycatering.30 personas11M€www.saenzhoreca.com

CELIGÜETA, S.A.Fabricación de patatas fritas y snacks.46 personas10-12 M€www.celigueta.com

CORPORACIÓN OVO 12 S. COOP.Comercialización de Huevos y sus Deriva-dos.5 personas12,5M€www.hobea.es

EROSKI, S.COOPDistribución alimentaria.44.000 personas8.170M€www.eroski.es

FEDERACIÓN DE COOPERATIVAS AGRO-ALI-MENTARIAS DE EUSKADI/EUSKADIKO NEKA-ZARI-ELIKAGAIEN KOOPERATIBEN FEDERAZIOARepresentación institucional y servicios.9 personas0,75 M €www.euskadi.coop

GREMIO DE PASTELERÍA DE BIZKAIABIZKAIKO GOZOGILEEN ALKARTASUNAEducación. Defensa y representación de susasociados.3 personaswww.gremiopasteleria.com

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 20

socio

s

Cluster de Alimentación de Euskadi | nº 121

GRUPO GOURMET OKINFabricación de panes precocidoscongelados, embutidos cocidos,precocinados cárnicos y platosprecocinados congelados.210 personas44M€www.okin.es

KAIKU CORPORACIÓN ALIMENTARIA, S.L.Producción y comercialización deproductos alimenticios.750 personas277M€www.kaiku.es

LURSAILServicios al sector primario.www.lursail.comwww.lursail.net

HAZICorporación del Gobierno Vasco para el desarrollo del medio rural y marino.

HIJOS DE JOSÉ SERRATS, S.A.Fabricación de conservas de pescado.65 personas7M€www.serrats.com

IPAR KUTXA RURAL SDAD COOP DE CRÉDITOServicios Financieros.399 personas110M€www.iparkutxa.com

LA BACALADERA, S.A.Salazones y procesamiento de pescadofresco, congelado y refrigerado.95 personas21,65M€www.bacaladera.com

MERCABILBAOAlquiler de locales comerciales (MercadoMayorista de productos perecederos).20 personas5,3M€www.mercabilbao.com

NAKULAS, S.L.Fabricación de derivados del surimi.45 personas.7,2M€

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 21

soci

os

Euskadiko Elikaduraren Clusterra | 1 Zbk22

TECNOGOURMET, S.L.Fabricación de platos preparados.40 personas3,5M€www.tecnogourmet.com

NATRA ZAHOR S.A.U.Desarrollo, elaboración y comer-cialización de chocolate, bombo-nes, barras, otros derivados delcacao y productos de confitería.454 personas109M€www.natra.es

GOBIERNO VASCODepartamento de Medio Am-biente, Planificación Territorial,Agricultura y Pesca.www.nasdap.ejgv.euskadi.net

Departamento de Industria, Co-mercio y Turismo.www.industria.ejgv.euskadi.net

ROBOCONCEPT S.L.Concebir, diseñar, desarrollar e integrar soluciones en automatización inteligente.7 personas1M€www.roboconcept.com

UDAPA, S.COOPCooperativa dedicada a la gestión y comer-cialización de patatas.40 personas17M€www.udapa.com

NFS, S.L.Diseño, fabricación y comercialización deproductos alimentarios.

OGIMAHAIA S.L.Fabricación de masas congeladas.9 personas1,8M€www.pan-betti.com

UVESCO, S.A.Distribución alimentaria.(BM, Ercoreca, Netto, Super Amara).3.600 personas.600M€www.uvesco.com

UZTARTUCluster Agroalimentario de Iparralde.

••• El Cluster estáabierto al conjunto

del sector. •••

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 22

activid

ad

Cluster de Alimentación de Euskadi | nº 123

agenda 1

/20121/3/2012

Ventajas fiscales de la I+DKlusterrak laneko gosaria antolatu du, B+G delakoak

sektoreko erakundeentzat dituen zerga-abantailakaztertzeko. Sona handiko hizlaria arituko da.

El Cluster organiza un desayuno de trabajo paraanalizar las ventajas fiscales que la I+D tiene para

las organizaciones del sector. Se contará con unponente de prestigio.

26-29/3/2012

Alimentaria 2012Bartzelonak, beste behin, Alimentaria-Elikaduraeta Edarien Nazioarteko Erakusketaren edizio berriahartuko du. Sektoreak Espainia mailan duen hi tzordunagusia da, eta erreferentzia da mundu mailan.

24-26/4/2012

European Seafood Exposition 2012El recinto ferial NPO Brussels Expo, de la ciudad de Bruselas, acoge a fi-nales de abril una nueva edición de este certamen, que se ha consolidadocomo la feria más importante del mundo en el subsector de productos delmar. Participarán más de 1.600 expositores y compradores procedentesde 150 países.

5-8/3/2012

Salón GourmetMartxoan, Kalitatezko Elikadura eta Edarien Gourmet Erakusketaren beste edizio batizango da, Madrilgo IFEMAn.

En marzo tendrá lugar una nueva edición del Salón Gourmet, Feria de Alimentación yBebidas de Calidad, que se celebra en el IFEMA madrileño.

23/3/2012

Asamblea GeneralEuskadiko Elikadura Klusterra-ren Bazkideen Batzar Nagusiamartxoaren 23an izango da, Do-nostiako Basque Culinary Centerdelakoaren instalazioetan.

La Asamblea General de Sociosdel Cluster de Alimentación deEuskadi se celebrará el 23 demarzo, en las instalaciones delBasque Culinary Center en Do-nostia-San Sebastián.

••• Klusterrakekitaldien berri ematen

die bazkideei. •••

••• Las jornadas delCluster reflexionan sobretemas estratégicos. •••

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 23

Ibaizabal Bidea. Edificio 101. Local 111 | 48170 Zamudio | BizkaiaTel. 658 75 81 65 | [email protected]

A lo largo de dos días, el I CongresoAgroalimentario Seed 2012 ha reunidoa los mejores expertos a nivel nacionale internacional con el objetivo de ofrecerconocimientos, ideas y herramientas es-tratégicas al sector. Coincidiendo con uncontexto de crisis globalizada, los po-nentes han aportado su visión sobre loscambios en los mercados y hábitos deconsumo y la sostenibilidad.

Carácter empresarialLa sesión inaugural ha contado con laparticipación del Lehendakari Patxi Lópezy de Pilar Unzalu, Consejera de MedioAmbiente, Planificación Territorial, Agri-cultura y Pesca del Gobierno Vasco.Con un carácter eminentemente empre-sarial, el Congreso se ha articulado entres áreas temáticas que afectan a todala cadena de valor: Conocimiento del Mer-cado y del Consumidor; Marketing, Distri-bución y Comercialización; EstrategiaEmpresarial y Medio Ambiente.

La difícil situación del mercado ha sidoabordada por Josep Puxeu, Ex-Secretariode Estado de Medio Rural y Agua; y por

Fernando Pasamon, de la consultora De-loitte que ha ofrecido una visión sobre elconsumidor en el año 2020.

Marketing y ComercializaciónEn el ámbito del Marketing, Comerciali-zación y Distribución han intervenidoJavier Amézaga, Director General deEroski; y Javier Berasategui, pertene-ciente a Berasategui & Asociados. El di-rectivo de Eroski ha presentado la tiendadel futuro, mientras que Berasategui haexpuesto la regulación sectorial de lasrelaciones en la cadena agroalimenta-ria. La segunda jornada del Congreso seha centrado en las claves del éxito de laestrategia empresarial. Las variablesque condicionan al sector agroalimen-tario europeo, la competividad empre-sarial, la competencia en el sector del

gran consumo y la receta para triunfaren un mercado alimentario maduro, hansido los temas tratados.

••• Vitoria-Gasteiz seconvierte en centro delsector alimentario. •••

••• Elikadura Klusterrak mo deratutako eztabaida. “Arra kas taren giltzarri es tra te gikoak"izeneko mahai-ingurua Jon AnderEgaña Euskadiko Klus terraren zu -zendariak moderatu du. Bertan,arrakastara daramatzaten erabakiengaineko ikuspuntua eman duteKlusterreko kideak diren New FoodSprayko presidentea Félix Eguiak,Bodegas Elosegiko gerente MikelElosegik eta Araexeko presidenteaJavier Ruiz de Galarretak.

Vitoria-Gasteizko Europa Biltzar eta ErakusketaJauregia, otsailaren 15ean eta 16an, elikadurasek to rearen ardatz bihurtu zen, Seed 2012 I. Elikadura Biltzarra zela-eta.

el futuro ya está aquíCongreso Seed 2012Congreso Seed 2012

CLUS ALIM Newletter1 24p_Layout 3 13/02/12 18:17 Página 24