Plan de Temas - banrep.gov.co

23

1 1 SEMINARIO MACROECON SEMINARIO MACROECONÓMICO Y MICO Y SECTORIAL SECTORIAL - ANIF ANIF SITUACI SITUACIÓN MONETARIA Y N MONETARIA Y CAMBIARIA DE LA ECONOM CAMBIARIA DE LA ECONOMÍ A A COLOMBIANA COLOMBIANA Leonardo Villar G Leonardo Villar Gó mez* mez* Manizales, Mayo 24 de 2007 Manizales, Mayo 24 de 2007 * Opiniones personales. No comprometen a la Junta Directiva del Banco de la República 2 Plan de Temas Plan de Temas • Actividad productiva, demanda Actividad productiva, demanda agregada y crecimiento del cr agregada y crecimiento del crédito. dito. • Coyuntura inflacionaria. Coyuntura inflacionaria. • Entorno externo y sus riesgos. Entorno externo y sus riesgos. • Pol Polí tica de tasas de inter tica de tasas de interés y otras s y otras medidas de pol medidas de polí tica monetaria tica monetaria

Transcript of Plan de Temas - banrep.gov.co

1

1

SEMINARIO MACROECONSEMINARIO MACROECONÓÓMICO Y MICO Y SECTORIAL SECTORIAL -- ANIFANIF

SITUACISITUACIÓÓN MONETARIA Y N MONETARIA Y CAMBIARIA DE LA ECONOMCAMBIARIA DE LA ECONOMÍÍA A

COLOMBIANACOLOMBIANA

Leonardo Villar GLeonardo Villar Góómez*mez*

Manizales, Mayo 24 de 2007Manizales, Mayo 24 de 2007

* Opiniones personales. No comprometen a la Junta Directiva del Banco de la República

2

Plan de TemasPlan de Temas

•• Actividad productiva, demanda Actividad productiva, demanda agregada y crecimiento del cragregada y crecimiento del créédito.dito.

•• Coyuntura inflacionaria.Coyuntura inflacionaria.

•• Entorno externo y sus riesgos.Entorno externo y sus riesgos.

•• PolPolíítica de tasas de intertica de tasas de interéés y otras s y otras medidas de polmedidas de políítica monetariatica monetaria

2

3

Plan de TemasPlan de Temas

•• Actividad productiva, demanda Actividad productiva, demanda agregada y crecimiento del cragregada y crecimiento del créédito.dito.

•• Coyuntura inflacionaria.Coyuntura inflacionaria.

•• Entorno externo y sus riesgos.Entorno externo y sus riesgos.

•• PolPolíítica de tasas de intertica de tasas de interéés y otras s y otras medidas de polmedidas de políítica monetariatica monetaria

4

Los datos divulgados el mes pasado por el DANE confirmaron el gran dinamismo que tuvo la economía en 2006 y su aceleración a final del año.

AÑO AÑO 2006-I 2006-II 2006-III 2006-IV AÑOConsumo final 4.8% 4.9% 4.7% 4.7% 6.0% 7.2% 5.6% Hogares 6.0% 5.0% 5.3% 5.7% 7.5% 8.3% 6.7% Gobierno 1.1% 4.3% 2.8% 1.3% 1.2% 3.3% 2.1%Formación bruta de capital 15.6% 18.7% 26.0% 34.2% 24.0% 24.2% 26.9% Formación Bruta de Capital Fijo 15.0% 18.9% 14.8% 21.9% 19.5% 15.8% 18.0% FBKF sin Obras Civiles 22.0% 16.7% 14.2% 19.4% 21.0% 17.3% 18.1% Obras civiles -7.9% 28.7% 17.2% 33.4% 13.6% 10.0% 17.7% Variación de Existencias 28.0% 13.8% -2614.3% 400.6% 73.2% 145.9% 206.3%Demanda interna 6.6% 7.4% 8.6% 10.3% 9.8% 10.8% 9.9%Demanda interna sin Var iación de Exist. 6.5% 7.3% 6.5% 7.9% 8.7% 8.9% 8.0%Exportaciones totales 10.0% 7.0% 8.4% 1.4% 12.4% 9.5% 7.8%Importaciones totales 19.8% 19.9% 23.3% 20.9% 20.4% 20.7% 21.3%

PRODUCTO INTERNO BRUTO 4.9% 4.7% 5.4% 6.1% 7.7% 8.0% 6.8%Fuente: DANE, Cálculos Banco de la República

Crecimiento del PIB por Tipo de Gasto2004 2005 2006

3

5

La información disponible sugiere que el dinamismo se mantiene en lo corrido de 2007

Consumo de los Hogares y Encuesta de consumo de Fedesarrollo

1%

2%

3%

4%

5%

6%

7%

8%

9%

2002

T4

2003

T1

2003

T2

2003

T3

2003

T4

2004

T1

2004

T2

2004

T3

2004

T4

2005

T1

2005

T2

2005

T3

2005

T4

2006

T1

2006

T2

2006

T3

2006

T4

2007

T1

Fuente: Fedesarrollo. Cálculos Banco de la República* Promedio de ICC, IEC e ICE; Índice de Confianza del consumidor, de Expectativas de Consumo y de Condiciones Económicas respectivamente.

Cre

cim

ient

o an

ual r

eal d

e C

onsu

mo

-10

0

10

20

30

40 Indice promedio de prom

edio de indicadores de Fedesarrollo

Consumo de los Hogares

Promedio de índicesConsumo de Fedesarrollo*

Así lo confirma, por ejemplo, el Indice de Confianza del Consumidor de marzo, según Fedesarrollo

6

Para Colombia, un crecimiento del PIB de 6.8% ha sido superado en pocos años

durante el último medio siglo

Crecimiento real anual de la economía colombiana

-5%-4%-3%-2%-1%0%1%2%3%4%5%6%7%8%9%10%

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Fuente: DANE, DNP y Banco de la República

4

7

La inversión en capital fijo se ubicó en 2006 en uno de los niveles más altos de la

historia: 21.8% del PIB

Inversión Total como % del PIB

22.3

21.8

10

12

14

16

18

20

22

24

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Fuente: DNP y DANE. Cálculos Banco de la República

% d

el P

IBPromedio 77-06:17,6%

La confianza en la economía, los estímulos tributarios y las facilidades de financiamiento han estimulado la inversión

8

Pese al crecimiento de la inversión, el grado de utilización de la capacidad productiva es

cada vez más alto….

Capacidad instalada vs. Demanda esperada

-80

-70

-60

-50

-40

-30

-20

-10

0

Feb-

81

Feb-

83

Feb-

85

Feb-

87

Feb-

89

Feb-

91

Feb-

93

Feb-

95

Feb-

97

Feb-

99

Feb-

01

Feb-

03

Feb-

05

Feb-

07

Fuente: Fedesarrollo

Bal

ance

Utilización de Capacidad Instalada - Fedesarrollo

60

62

64

66

68

70

72

74

76

78

80

Mar

-81

Mar

-83

Mar

-85

Mar

-87

Mar

-89

Mar

-91

Mar

-93

Mar

-95

Mar

-97

Mar

-99

Mar

-01

Mar

-03

Mar

-05

Mar

-07

Fuente: Fedesarrollo. Cálculos Banco de la República

%

..lo cual sugiere excesos de demanda con respecto a la capacidad productiva, al menos en algunos sectores…

5

9

El gran dinamismo de la demanda se refleja también en unas importaciones que crecen a un

ritmo (26%) superior al de las exportaciones (13%)

Importaciones Totales(Últimos 12 Meses)

9500

11500

13500

15500

17500

19500

21500

23500

25500

27500

29500

Oct

-98

Abr

-99

Oct

-99

Abr

-00

Oct

-00

Abr

-01

Oct

-01

Abr

-02

Oct

-02

Abr

-03

Oct

-03

Abr

-04

Oct

-04

Abr

-05

Oct

-05

Abr

-06

Oct

-06

Abr

-07

Fuente: DANE

Millones de U$

-35%

-28%

-21%

-14%

-7%

0%

7%

14%

21%

28%

35%Crecimiento

ImportacionesCrecimiento

Preliminar DIAN

Pese a los altos precios de nuestras exportaciones de productos básicos, Colombia ya no tiene superávit comercial y el déficit en cuenta corriente se acercará este año a 3.5% del PIB

10

Adicionalmente, el crecimiento de la demanda ha estado reforzado por un comportamiento muy dinámico del

crédito

CARTERA BRUTA M/L

-20

-10

0

10

20

30

40

50

Mar

-03

Jun-

03

Sep-

03

Dic

-03

Mar

-04

Jun-

04

Sep-

04

Dic

-04

Mar

-05

Jun-

05

Sep-

05

Dic

-05

Mar

-06

Jun-

06

Sep-

06

Dic

-06

Mar

-07

CR

EC

IMIE

NT

O A

NU

AL

%

Total Cartera Hipotecaria Ajustada Consumo y microcrédito Comercial

En particular, los ritmos de crecimiento del crédito de consumo y el microcréditose acercan al 50% nominal anual

6

11

En el caso del crédito de consumo, sus nivelescomo porcentaje del PIB ya superan los de

mediados de los noventaCartera Total/PIB

Trimestral

20

22

24

26

28

30

32

34

36

38

40m

ar-9

5

mar

-96

mar

-97

mar

-98

mar

-99

mar

-00

mar

-01

mar

-02

mar

-03

mar

-04

mar

-05

mar

-06

mar

-07

Cartera Consumo/PIBTrimestral

3

4

5

6

7

8

9

10

mar

-95

mar

-96

mar

-97

mar

-98

mar

-99

mar

-00

mar

-01

mar

-02

mar

-03

mar

-04

mar

-05

mar

-06

mar

-07

Cartera Comercial/PIBTrimestral

12

13

14

15

16

17

18

19

20

mar

-95

mar

-96

mar

-97

mar

-98

mar

-99

mar

-00

mar

-01

mar

-02

mar

-03

mar

-04

mar

-05

mar

-06

mar

-07

Cartera Hipotecaria/PIBTrimestral

0

2

4

6

8

10

12

14

mar

-95

mar

-96

mar

-97

mar

-98

mar

-99

mar

-00

mar

-01

mar

-02

mar

-03

mar

-04

mar

-05

mar

-06

mar

-07

12

Sin embargo, cuando ese crecimiento es demasiado acelerado puede:

– Reflejar excesos de confianza– Estimular crecimientos del gasto más acelerados

que los del ingreso– Conformar situaciones en los que el crédito se

hace difícil de cubrir – Ser precursor de fuertes destorcidas y de crisis

financieras.

El crecimiento del crédito es por definición una muestra de confianza y un reflejo del dinamismo de la economía…

Es en este contexto que se deben entender las medidas adoptadas por el Banco de la República, a las que me referiré más adelante.

7

13

Plan de TemasPlan de Temas

•• Actividad productiva, demanda Actividad productiva, demanda agregada y crecimiento del cragregada y crecimiento del créédito.dito.

•• Coyuntura inflacionaria.Coyuntura inflacionaria.

•• Entorno externo y sus riesgos.Entorno externo y sus riesgos.

•• PolPolíítica de tasas de intertica de tasas de interéés y otras s y otras medidas de polmedidas de políítica monetariatica monetaria

14

En diciembre de 2006, la meta puntual de inflación (4.5%) se cumplió

rigurosamente.

Sin embargo, la inflación al consumidor se situó en abril pasado en 6.26%, muy por encima del techo del rango meta para este año y con aumentos por sexto mes consecutivo.

Inflación Total al Consumidor

3,54,04,55,05,56,06,57,07,58,08,5

Abr

-03

Jul-0

3

Oct

-03

Ene-

04

Abr

-04

Jul-0

4

Oct

-04

Ene-

05

Abr

-05

Jul-0

5O

ct-0

5

Ene-

06

Abr

-06

Jul-0

6

Oct

-06

Ene-

07

Abr

-07

8

15

En alto grado, los resultados recientes se explican por los alimentos, cuyos precios están

creciendo a un ritmo de 10% anual en abril.

Causas múltiples:1. Aumentos temporales

por fenómeno del Niño.2. Crecimiento muy

acelerado de la demanda agregada interna.

3. Aumento de precios vinculado a sustitución de petróleo por biocombustibles.

4. Exportaciones muy grandes a Venezuela.

5. Dificultades de importación de productos como leche y carne por políticas de protección de sector agropecuario.

Inflación Alimentos

4

5

6

7

8

9

10

11

12

Abr

-02

Ago

-02

Dic

-02

Abr

-03

Ago

-03

Dic

-03

Abr

-04

Ago

-04

Dic

-04

Abr

-05

Ago

-05

Dic

-05

Abr

-06

Ago

-06

Dic

-06

Abr

-07

16

La inflación sin alimentos también se ha acelerado: En abril de 2006 se situaba en 3.5%.

En abril de 2007 llegó a 4.5%.

Inflación Sin Alimentos

3,03,54,04,55,05,56,06,57,07,58,0

Abr

-03

Jul-0

3

Oct

-03

Ene-

04

Abr

-04

Jul-0

4

Oct

-04

Ene-

05

Abr

-05

Jul-0

5

Oct

-05

Ene-

06

Abr

-06

Jul-0

6

Oct

-06

Ene-

07

Abr

-07

9

17

En parte, la aceleración en la inflación del IPC sin alimentos se explica por el

comportamiento de los “regulados”.

Inflación Regulados

3,0

5,0

7,0

9,0

11,0

13,0

15,0

Abr

-03

Jul-0

3

Oct

-03

Ene-

04A

br-0

4

Jul-0

4

Oct

-04

Ene-

05

Abr

-05

Jul-0

5

Oct

-05

Ene-

06

Abr

-06

Jul-0

6

Oct

-06

Ene-

07

Abr

-07

18

Pero aún cuando se excluyen alimentos y regulados, la inflación tiene una ligera

tendencia al alza, tanto para transables como para no transables

Inflación Transable y No Transable sin alimentos ni regulados

1,5

2,5

3,5

4,5

5,5

6,5

7,5

8,5

9,5

Abr

-03

Jul-0

3

Oct

-03

Ene-

04

Abr

-04

Jul-0

4

Oct

-04

Ene-

05

Abr

-05

Jul-0

5

Oct

-05

Ene-

06

Abr

-06

Jul-0

6

Oct

-06

Ene-

07

Abr

-07

Inflación Transable sin alimentos ni reguladosInflación No Transable sin alimentos ni regulados

10

19

•• El incremento reciente de la inflaciEl incremento reciente de la inflacióón n corresponde en alto grado a fencorresponde en alto grado a fenóómenos menos temporales que se deben revertir en el segundo temporales que se deben revertir en el segundo semestre.semestre.

•• Sin embargo, los componentes de la inflaciSin embargo, los componentes de la inflacióón n asociados con el comportamiento de la demanda asociados con el comportamiento de la demanda agregada tambiagregada tambiéén han tenido un n han tenido un comportamiento al alza, frente al cual ha sido comportamiento al alza, frente al cual ha sido necesaria una respuesta de la polnecesaria una respuesta de la políítica tica monetaria.monetaria.

•• Esa respuesta incluye los aumentos en tasas de Esa respuesta incluye los aumentos en tasas de interinteréés que se iniciaron en abril de 2006 y las s que se iniciaron en abril de 2006 y las recientes medidas sobre encajes, a las cuales recientes medidas sobre encajes, a las cuales me referirme referiréé mmáás adelante.s adelante.

En resumen…

20

Plan de TemasPlan de Temas

•• Actividad productiva, demanda Actividad productiva, demanda agregada y crecimiento del cragregada y crecimiento del créédito.dito.

•• Coyuntura inflacionaria.Coyuntura inflacionaria.

•• Entorno externo y sus riesgos.Entorno externo y sus riesgos.

•• PolPolíítica de tasas de intertica de tasas de interéés y otras s y otras medidas de polmedidas de políítica monetariatica monetaria

11

21

Argumento central:Argumento central:

Los logros recientes en materia de crecimiento Los logros recientes en materia de crecimiento econeconóómico son en parte mmico son en parte méérito de la polrito de la políítica interna tica interna (fiscal, monetaria y de seguridad)(fiscal, monetaria y de seguridad)

SIN EMBARGO, EL ENTORNO EXTERNO SIN EMBARGO, EL ENTORNO EXTERNO ES FUNDAMENTALES FUNDAMENTAL

La fase de auge en la actividad productiva de los La fase de auge en la actividad productiva de los úúltimos altimos añños es coincidente en muchas economos es coincidente en muchas economíías as latinoamericanas con condiciones y estrategias de latinoamericanas con condiciones y estrategias de polpolíítica muy distica muy disíímiles.miles.

Los mayores riesgos en la coyuntura actual se Los mayores riesgos en la coyuntura actual se relacionan con la posibilidad de cambios en ese relacionan con la posibilidad de cambios en ese entorno.entorno.

22

Elementos centrales del Elementos centrales del entorno externo:entorno externo:

1.1. Amplia liquidez internacionalAmplia liquidez internacional

2.2. TTéérminos de intercambio al alzarminos de intercambio al alza

3.3. Gran dinamismo de socios Gran dinamismo de socios comercialescomerciales

12

23

La liquidez internacional se refleja en unas La liquidez internacional se refleja en unas tasas externas de largo plazo que se mantienen tasas externas de largo plazo que se mantienen en niveles muy bajos, pese al aumento en las en niveles muy bajos, pese al aumento en las tasas de la FEDtasas de la FED

Tasa de interés de Estados Unidos

0.5

1.5

2.5

3.5

4.5

5.5

6.5A

br-0

4

Jul-0

4

Oct

-04

Ene-

05

Abr

-05

Jul-0

5

Oct

-05

Ene-

06

Abr

-06

Jul-0

6

Oct

-06

Ene-

07

Abr

-07

Fuente : Datastream

Tasa del FED Tasa bonos a 30 años

24

Adicionalmente, la liquidez internacional se refleja en Adicionalmente, la liquidez internacional se refleja en una reducciuna reduccióón de los mn de los máárgenes de riesgo pargenes de riesgo paíís para los s para los

papaííses emergentes (EMBI+), la cual ha sido muy parecida ses emergentes (EMBI+), la cual ha sido muy parecida para Colombia.para Colombia.

0%

2%

4%

6%

8%

10%

12%

14%

01-J

un-9

9

01-S

ep-9

9

01-D

ic-9

9

01-M

ar-0

0

01-J

un-0

0

01-S

ep-0

0

01-D

ic-0

0

01-M

ar-0

1

01-J

un-0

1

01-S

ep-0

1

01-D

ic-0

1

01-M

ar-0

2

01-J

un-0

2

01-S

ep-0

2

01-D

ic-0

2

01-M

ar-0

3

01-J

un-0

3

01-S

ep-0

3

01-D

ic-0

3

01-M

ar-0

4

01-J

un-0

4

01-S

ep-0

4

01-D

ic-0

4

01-M

ar-0

5

01-J

un-0

5

01-S

ep-0

5

01-D

ic-0

5

01-M

ar-0

6

01-J

un-0

6

01-S

ep-0

6

01-D

ic-0

6

Embi Co l + Embi + (SA)

-8%

-6%

-4%

-2%

0%

2%

4%

01-J

un-9

9

01-S

ep-9

9

01-D

ic-9

9

01-M

ar-0

0

01-J

un-0

0

01-S

ep-0

0

01-D

ic-0

0

01-M

ar-0

1

01-J

un-0

1

01-S

ep-0

1

01-D

ic-0

1

01-M

ar-0

2

01-J

un-0

2

01-S

ep-0

2

01-D

ic-0

2

01-M

ar-0

3

01-J

un-0

3

01-S

ep-0

3

01-D

ic-0

3

01-M

ar-0

4

01-J

un-0

4

01-S

ep-0

4

01-D

ic-0

4

01-M

ar-0

5

01-J

un-0

5

01-S

ep-0

5

01-D

ic-0

5

01-M

ar-0

6

01-J

un-0

6

01-S

ep-0

6

01-D

ic-0

6

EM BI Col - EMBI (SA)

Al comparar con el promedio de las economíasemergentes(panel inferior), los márgenes de riesgo de Colombia se mantienen muyestables desdeel año 2000.

13

25

Los tLos téérminos de intercambio han rminos de intercambio han aumentado fuertementeaumentado fuertemente

Términos de Intercambiomedia geométrica de 1994=100

70

80

90

100

110

120

130

140

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

26

En particular, el comportamiento de los En particular, el comportamiento de los precios de nuestras principales precios de nuestras principales exportaciones ha sido muy favorableexportaciones ha sido muy favorable

1999 2002 2004 2005 2006 2007Café (Ex-Dock) (Dólares por libra) 1.2 0.7 0.8 1.2 1.2 1.2Petróleo (Dólares por barril)* 17.7 24.2 37.3 49.8 56.3 51.3Carbón (Dólares por tonelada) 28.4 30.8 36.1 47.8 47.8 48.8Ferroníquel (Dólares por libra) 1.1 1.1 2.3 2.4 3.1 6.1Oro (Dólares por onza Troy) 279.0 310.2 409.3 445.0 610.2 690.3

1/ Balanza de Pagos estimada en abril 2007.* precio promedio de crudos exportados por Colombia que supone un precio WTI de US$60

Precios Internacionales

DescripciónPromedio Proyección

14

27

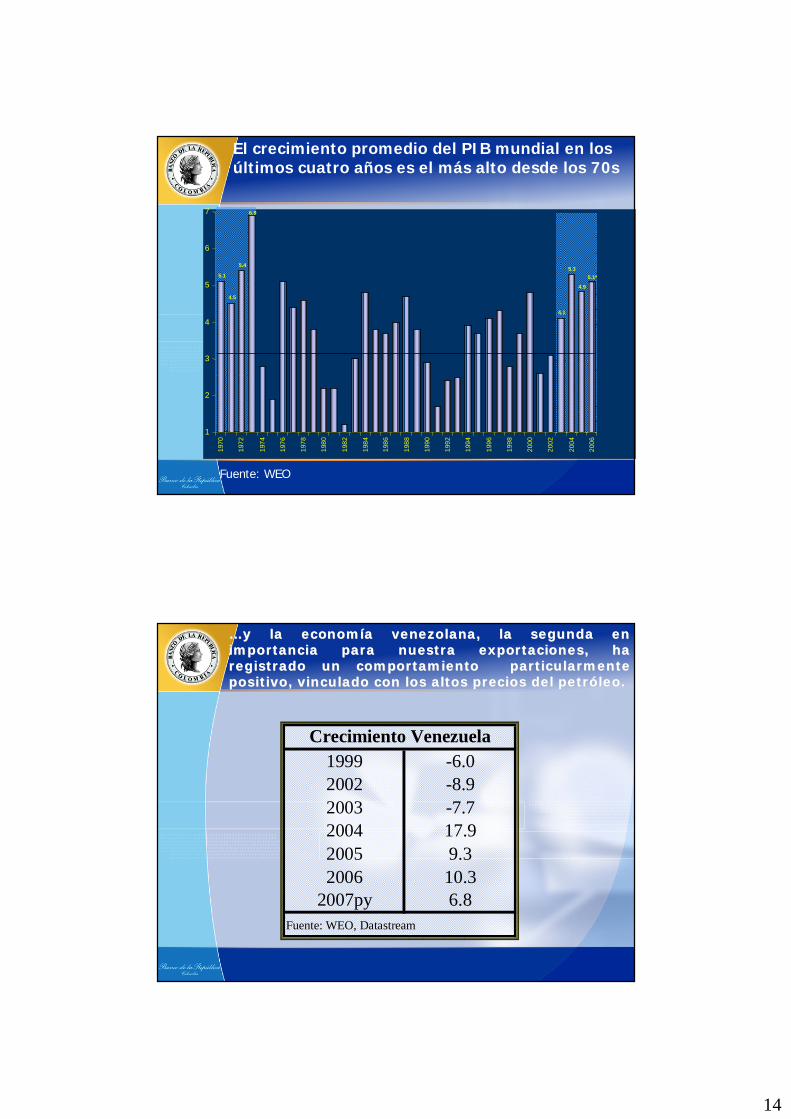

El crecimiento promedio del PIB mundial en los últimos cuatro años es el más alto desde los 70s

5.1

4.5

5.4

6.9

4.1

5.3

4.9

5.1*

1

2

3

4

5

6

719

70

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Fuente: WEO

28

……y la economy la economíía venezolana, la segunda en a venezolana, la segunda en importancia para nuestra exportaciones, ha importancia para nuestra exportaciones, ha registrado un comportamiento particularmente registrado un comportamiento particularmente positivo, vinculado con los altos precios del petrpositivo, vinculado con los altos precios del petróóleo.leo.

1999 -6.02002 -8.92003 -7.72004 17.92005 9.32006 10.3

2007py 6.8Fuente: WEO, Datastream

Crecimiento Venezuela

15

29

Los factores mencionados del entorno externo Los factores mencionados del entorno externo contribuyen a explicar la presicontribuyen a explicar la presióón hacia la n hacia la

apreciaciapreciacióón del peso colombiano y de casi todas n del peso colombiano y de casi todas las monedas de la regilas monedas de la regióón.n.

Tasa Representativa de Mercado (pesos/ dólar)

hasta 22 de mayo

1900

2050

2200

2350

2500

2650

2800

2950

May

-200

3

Ago

-200

3

Nov

-200

3

Feb-

2004

May

-200

4

Ago

-200

4

Nov

-200

4

Feb-

2005

May

-200

5

Ago

-200

5

Nov

-200

5

Feb-

2006

May

-200

6

Ago

-200

6

Nov

-200

6

Feb-

2007

May

-200

7

Fuente: Banco de la Rep.

Peso

s / D

ólar

30

La tasa de cambio real (con IPC) se encuentra en los niveles mínimos para el período posterior a la crisis de final del siglo pasado, aunque aún son superiores a los vigentes en el período previo a esa crisis.

Tasa de cambio real

Indice de Tasa de Cambio Real(1994 = 100)

70

85

100

115

130

145

Abr

-94

Abr

-95

Abr

-96

Abr

-97

Abr

-98

Abr

-99

Abr

-00

Abr

-01

Abr

-02

Abr

-03

Abr

-04

Abr

-05

Abr

-06

Abr

-07

ITCR - IPC

16

31

El dEl dééficit externo se estima en 2.1% ficit externo se estima en 2.1% del PIB en 2006.del PIB en 2006.

El dinamismo de las exportaciones y El dinamismo de las exportaciones y unas remesas de trabajadores en el unas remesas de trabajadores en el exterior de casi exterior de casi US$US$ 4.000 millones 4.000 millones han permitido mantener el dhan permitido mantener el dééficit ficit bajo control.bajo control.

Esta situaciEsta situacióón contrasta con los n contrasta con los ddééficitsficits de mde máás de 5% del PIB que se s de 5% del PIB que se observaron entre 1993 y 1998.observaron entre 1993 y 1998.

A diferencia de lo que sucedió en los 90, el proceso reciente de apreciación del peso no se ha reflejado en grandes déficits en la cuenta corriente de la balanza de pagos

32

VulnerabilidadVulnerabilidad frente a un entorno frente a un entorno internacional excepcionalmente favorable internacional excepcionalmente favorable pero que histpero que históóricamente cambia con ricamente cambia con facilidad.facilidad.

La vulnerabilidad se manifestLa vulnerabilidad se manifestóó en en abril de 2006:abril de 2006:

Un ligero cambio en el ambiente de liquidez externo Un ligero cambio en el ambiente de liquidez externo se tradujo en fuertes movimientos de la tasa de se tradujo en fuertes movimientos de la tasa de cambio, las tasas de los TES y los precios de las cambio, las tasas de los TES y los precios de las acciones. acciones.

¿¿CuCuáál es el problema?l es el problema?

17

33

1.D1.Dééficit en cuenta corrienteficit en cuenta corriente••AAúún con precios del petrn con precios del petróóleo ligeramente superiores a los leo ligeramente superiores a los actuales, el dactuales, el dééficit en cuenta corriente de la balanza de pagos ficit en cuenta corriente de la balanza de pagos subirsubiríía de 2.1% del PIB en 2006 a cerca de 3.5% del PIB a a de 2.1% del PIB en 2006 a cerca de 3.5% del PIB a partir de 2007. partir de 2007.

2.Menor liquidez internacional2.Menor liquidez internacional••Menores excesos de ahorro en la economMenores excesos de ahorro en la economíía mundiala mundial••Aumento en tasas de interAumento en tasas de interéés externas y en s externas y en ““spreadsspreads””••Efecto dominEfecto dominóó a trava travéés de crecimiento de pas de crecimiento de paííses emergentesses emergentes

3.Ca3.Caíída en los precios del petrda en los precios del petróóleoleo••Efecto directo sobre exportacionesEfecto directo sobre exportaciones••Efecto sobre cantidades producidasEfecto sobre cantidades producidas••Efecto fiscalEfecto fiscal••Efecto sobre Venezuela y EcuadorEfecto sobre Venezuela y Ecuador••Efecto sobre confianza y posibilidades de financiamientoEfecto sobre confianza y posibilidades de financiamiento

PRINCIPALES RIESGOS DE MEDIANO PRINCIPALES RIESGOS DE MEDIANO PLAZOPLAZO

34

El proceso de revaluaciEl proceso de revaluacióón del peso n del peso aumenta la vulnerabilidad, al aumenta la vulnerabilidad, al desestimulardesestimular las exportaciones y la las exportaciones y la producciproduccióón de bienes sustitutivos de n de bienes sustitutivos de importaciones.importaciones.

Por esa razPor esa razóón el Banco de la Repn el Banco de la Repúública ha blica ha estado permanentemente interesado en estado permanentemente interesado en hacer lo que esthacer lo que estéé a su alcance para a su alcance para moderar las presiones a la revaluacimoderar las presiones a la revaluacióón, n, siempre bajo el criterio de que ello no siempre bajo el criterio de que ello no entre en contradiccientre en contradiccióón con su mandato n con su mandato primordial de lograr las metas de primordial de lograr las metas de inflaciinflacióón.n.

18

35

Las compras de divisas por parte Las compras de divisas por parte del Banco de la Repdel Banco de la Repúública entre blica entre enero y abril de 2007 alcanzaron:enero y abril de 2007 alcanzaron:

US$US$ 4.527 millones4.527 millones

Esta cifra, correspondiente a sEsta cifra, correspondiente a sóólo lo cuatro meses, es superior a la de cuatro meses, es superior a la de cualquier acualquier añño completo en la o completo en la historia del pahistoria del paíís.s.

36

Plan de TemasPlan de Temas

•• Actividad productiva, demanda Actividad productiva, demanda agregada y crecimiento del cragregada y crecimiento del créédito.dito.

•• Coyuntura inflacionaria.Coyuntura inflacionaria.

•• Entorno externo y sus riesgos.Entorno externo y sus riesgos.

•• PolPolíítica de tasas de intertica de tasas de interéés y otras s y otras medidas de polmedidas de políítica monetariatica monetaria

19

37

•El BR no predefine un ritmo específico de crecimiento de los agregados monetarios debido a la dificultad para tener buenos estimativos de demanda de dinero en el corto y mediano plazos.

•El BR define mensualmente una tasa de interés de corto plazo que considera consistente con el cumplimiento de las metas de inflación y a esa tasa suministra toda la liquidez que le demande la economía.

Criterios bCriterios báásicos de la polsicos de la políítica tica de de ““InflaciInflacióón Objetivon Objetivo”” del BR:del BR:

38

••Cuando la demanda agregada es inferior a la Cuando la demanda agregada es inferior a la que puede satisfacerse con la capacidad que puede satisfacerse con la capacidad productiva existente y la inflaciproductiva existente y la inflacióón tiende a n tiende a reducirse, el Banco puede mantener tasas de reducirse, el Banco puede mantener tasas de interinteréés excepcionalmente bajas, tal como s excepcionalmente bajas, tal como sucedisucedióó entre el aentre el añño 2000 y comienzos de o 2000 y comienzos de 2006.2006.

••Cuando la demanda agregada es superior a la Cuando la demanda agregada es superior a la lala capacidad productiva y la inflacicapacidad productiva y la inflacióón tiende a n tiende a aumentar, el Banco hace maumentar, el Banco hace máás restrictiva la s restrictiva la polpolíítica monetaria.tica monetaria.

La estrategia de Inflación Objetivo ha permitido adelantar una política monetaria

contracíclica

20

39

TIB e Intervención

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

9.0%22

-Ene

-04

22-M

ar-0

4

22-M

ay-0

4

22-J

ul-0

4

22-S

ep-0

4

22-N

ov-0

4

22-E

ne-0

5

22-M

ar-0

5

22-M

ay-0

5

22-J

ul-0

5

22-S

ep-0

5

22-N

ov-0

5

22-E

ne-0

6

22-M

ar-0

6

22-M

ay-0

6

22-J

ul-0

6

22-S

ep-0

6

22-N

ov-0

6

22-E

ne-0

7

22-M

ar-0

7

22-M

ay-0

7

TIBExpansiónContracción

Fuente: Banco de la República

Desde abril de 2006, las tasas de interés del Banco de la República se han aumentado en 11 oportunidades

40

A medida que se compraron dA medida que se compraron dóólares para tratar de lares para tratar de moderar la revaluacimoderar la revaluacióón del peso, el Banco ajustn del peso, el Banco ajustóó su su balance para mantener el control monetario y garantizar balance para mantener el control monetario y garantizar que la cantidad de dinero suministrada a la economque la cantidad de dinero suministrada a la economíía a fuera la requerida para el normal funcionamiento de fuera la requerida para el normal funcionamiento de éésta.sta.

InstrumentosInstrumentos::--ReducciReduccióón en el monto de repos (crn en el monto de repos (crééditos de corto plazo ditos de corto plazo ofrecidos al sistema financiero)ofrecidos al sistema financiero)--Venta de TESVenta de TES--DepDepóósitos de la Tesorersitos de la Tesoreríía.a.

En el pasado mes de abril, agotados los otros En el pasado mes de abril, agotados los otros instrumentos, el Banco abriinstrumentos, el Banco abrióó una ventanilla de depuna ventanilla de depóósitos sitos remunerados, con lo cual, en la prremunerados, con lo cual, en la prááctica, comenzctica, comenzóó a a endeudarse para contrarrestar el impacto monetario de endeudarse para contrarrestar el impacto monetario de las compras de divisas. las compras de divisas.

Esterilización del impacto monetario de la intervención cambiaria

21

41

Variaciones mensuales anualizadas

-20%

-10%

0%

10%

20%

30%

40%

50%

abr-

03

jul-0

3

oct-0

3

ene-

04

abr-

04

jul-0

4

oct-0

4

ene-

05

abr-

05

jul-0

5

oct-0

5

ene-

06

abr-

06

jul-0

6

oct-0

6

ene-

07

abr-

07

TOTAL TOTALSA

Poco después de iniciados los aumentos en las tasas de interés del BR, el dinamismo de la cartera empezó a

moderarse, pero el proceso ha sido muy lento

Crecimiento Mensual Anualizado de la Cartera del Sistema Financiero Debido a la

lentitud en la respuesta de la cartera y la demanda agregada frente a los aumentos de la tasa de interés, el Banco considerónecesario complementar dichos aumentos con otras medidas.

42

Las decisiones adoptadas el pasado 6 de mayo Las decisiones adoptadas el pasado 6 de mayo tienen tres componentes:tienen tres componentes:

1.Encajes marginales sobre los dep1.Encajes marginales sobre los depóósitos en el sitos en el sistema financiero: 27% para cuentas sistema financiero: 27% para cuentas corrientes, 12.5% para cuentas de ahorro y 5% corrientes, 12.5% para cuentas de ahorro y 5% para CDTpara CDT

2.Encaje al endeudamiento externo: Dep2.Encaje al endeudamiento externo: Depóósito sito de 40% por seis meses para quien se endeude de 40% por seis meses para quien se endeude en el exterior a cualquier plazoen el exterior a cualquier plazo

3.L3.Líímites a las operaciones con derivados del mites a las operaciones con derivados del sistema financiero.sistema financiero.

22

43

--Coadyuvar con el aumento de las tasas de interCoadyuvar con el aumento de las tasas de interéés para s para desestimulardesestimular un crecimiento excesivo en el crun crecimiento excesivo en el créédito y, por dito y, por esa vesa víía, de la demanda agregada y las presiones a, de la demanda agregada y las presiones inflacionarias.inflacionarias.

--Incrementar la autonomIncrementar la autonomíía monetaria del Banco de la a monetaria del Banco de la RepRepúública, encareciendo los flujos de capital externo que blica, encareciendo los flujos de capital externo que pudieran verse estimulados por el aumento en las tasas pudieran verse estimulados por el aumento en las tasas de interde interéés o por la imposicis o por la imposicióón del encaje marginal.n del encaje marginal.

De esta manera se tratDe esta manera se tratóó de evitar que la polde evitar que la políítica tica monetaria mmonetaria máás restrictiva se convirtiera en fuente s restrictiva se convirtiera en fuente adicional de presiones hacia la adicional de presiones hacia la revaluacirevaluacióónn..

Objetivo de las medidas:Objetivo de las medidas:

44

El BR ha hecho cuanto estEl BR ha hecho cuanto estáá a su alcance para moderar las a su alcance para moderar las presiones hacia la presiones hacia la revaluacirevaluacióónn, pero los l, pero los líímites de su accionar mites de su accionar residen en el objetivo prioritario de mantener la inflaciresiden en el objetivo prioritario de mantener la inflacióón bajo n bajo control.control.

Mantener la competitividad de la producciMantener la competitividad de la produccióón nacional es n nacional es tambitambiéén un propn un propóósito central de la polsito central de la políítica estatal.tica estatal.

Sin embargo, la polSin embargo, la políítica monetaria y el Banco de la Reptica monetaria y el Banco de la Repúública blica carecen de los instrumentos que se requerircarecen de los instrumentos que se requeriríían para an para contrarrestar los factores externos e internos que afectan el contrarrestar los factores externos e internos que afectan el comportamiento de la tasa de cambio comportamiento de la tasa de cambio realreal. .

La experiencia internacional y la teorLa experiencia internacional y la teoríía econa econóómica han mica han demostrado que el mejor instrumento de poldemostrado que el mejor instrumento de políítica ptica púública para blica para combatir presiones hacia la apreciacicombatir presiones hacia la apreciacióón real de la moneda no n real de la moneda no es la poles la políítica monetaria sino la poltica monetaria sino la políítica fiscal.tica fiscal.

Una nota final sobre la revaluación del peso

23

45

GraciasGracias