PLAN DE NEGOCIOS. Unidad 3. Diseño Organizacional, Marco Legal y Fiscal

119

INSTITUTO TECNOLÓGICO DE ACAPULCO INGENIERÍA EN GESTIÓN EMPRESARIAL PLAN DE NEGOCIOS Campos Fierro Ma. Nazaret Elacio Valeriano Ma. Guadalupe Fernández López Erik Memije Pérez Alma Rosa A. Ortiz Aguirre Berenice

description

Unidad 3. Diseño Organizacional, Marco Legal y Fiscal

Transcript of PLAN DE NEGOCIOS. Unidad 3. Diseño Organizacional, Marco Legal y Fiscal

I N S T I T U T O T E C N O L Ó G I C O D E A C A P U L C O

INGENIERÍA EN GESTIÓN EMPRESARIAL

PLAN DE NEGOCIOS

Campos Fierro Ma. NazaretElacio Valeriano Ma. Guadalupe

Fernández López ErikMemije Pérez Alma Rosa A.

Ortiz Aguirre Berenice

Diseño Organizacional, Marco Legal y Fiscal

3

DISEÑO ORGANIZACIONAL

MARCO LEGAL

MARCO FISCAL

3DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL, MARCO LEGAL Y FISCAL

Las decisiones sobre el diseño organizacional incluye el diagnostico de múltiples factores, entre ellos la cultura de la organización, el poder y los comportamientos políticos y diseño del trabajo.

Los gerentes deben tomar en cuenta dos aspectos:

• Interno • Externo

DISEÑO ORGANIZACIONAL

4DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL, MARCO LEGAL Y FISCAL

1. Todo lo planeado debe ser implementado.

2. Relación entre el cliente y los colaboradores.

3. Formar lideres para fomentar el liderazgo.

4. Productividad.

5. Compromiso.

6. Análisis FODA.

7. El recurso humano es primordial.

8. Flexibilidad y rigidez de la organización.

PUNTOS BÁSICOS

5DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL, MARCO LEGAL Y FISCAL

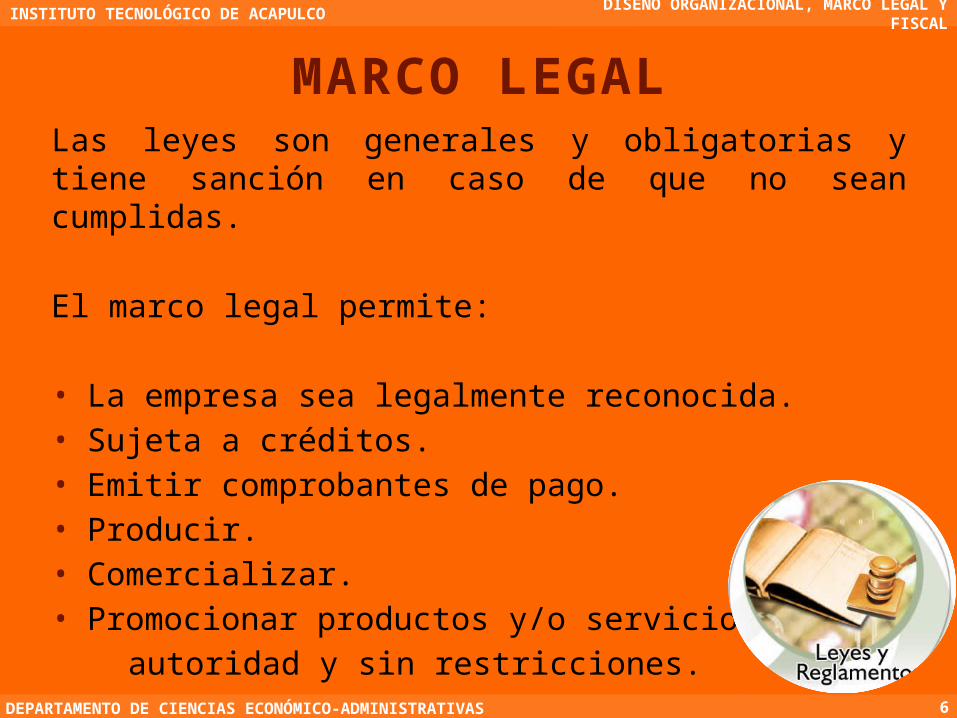

Las leyes son generales y obligatorias y tiene sanción en caso de que no sean cumplidas.

El marco legal permite:

• La empresa sea legalmente reconocida.• Sujeta a créditos.• Emitir comprobantes de pago.• Producir.• Comercializar.• Promocionar productos y/o servicios con

autoridad y sin restricciones.

MARCO LEGAL

6DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL, MARCO LEGAL Y FISCAL

INSTITUCIONES QUE REGULAN LOS ASPECTOS LEGALES

7DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL, MARCO LEGAL Y FISCAL

La relación tributaria se justifica en la necesidad del Estado de obtener fondos para financiar sus actividades, las cuales siempre deben buscar el bien común.

Las actividades estatales se

financian mediante los aportes

obligatorios (impuestos) de los

ciudadanos, que permiten sol-

ventar el gasto público.

MARCO FISCAL

8DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL, MARCO LEGAL Y FISCAL

Se basan en el Código Fiscal de la Federación

1. Ley del IVA.

2. Ley de ISR.

3. Ley del IEPS.

4. Ley del IST.Son regulados por la Secretaría de Hacienda y Crédito

Público, por medio del SAT.

INSTITUCIONES QUE REGULAN LOS ASPECTOS FISCALES

9DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL, MARCO LEGAL Y FISCAL

Diseño Organizacional de un Negocio

3.1

11DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

CONCEPTO

El diseño organizacional; es el arte de organizar el trabajo y crear mecanismos de coordinación que faciliten la implementación de la estrategia, el flujo de procesos y el relacionamiento entre las personas y la organización, con el fin de lograr productividad y competitividad.

12DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

Proceso de diagnosticar y seleccionar la estructura y el sistema formal de comunicación, división del trabajo, coordinación, control, autoridad y responsabilidad necesarios para alcanzar las metas de la organización.

13DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

Diseñar organizaciones es aquel proceso mediante el que construimos o cambiamos la estructura de una organización con la finalidad de lograr aquellos objetivos que tiene previstos.

Mintzberg, 1991

14DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

El diseño organizacional se divide en:El proceso de diseño organizacional corresponde a una manera de orientar la adecuación de la organización con su entorno y con sus propios procesos de crecimiento.

E s t r u c t u r a

C l i m a

C u l t u r a

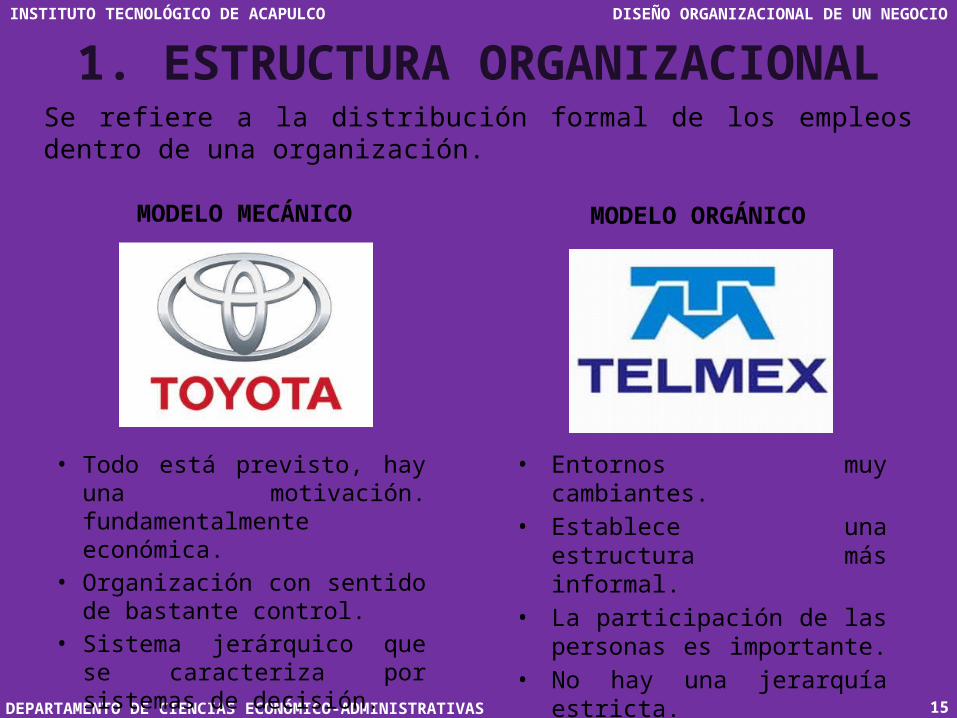

Se refiere a la distribución formal de los empleos dentro de una organización.

15DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

• Entornos muy cambiantes.• Establece una estructura más

informal. • La participación de las

personas es importante. • No hay una jerarquía estricta.

• Todo está previsto, hay una motivación. fundamentalmente económica.

• Organización con sentido de bastante control.

• Sistema jerárquico que se caracteriza por sistemas de decisión.

1. ESTRUCTURA ORGANIZACIONAL

MODELO MECÁNICO MODELO ORGÁNICO

16DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

Tamaño de la Organización

Cuanto más grande sea una organización se convierte en el más complicado de su estructura.

TIPO No. DE PERSONAS

Microempresa 1 ― 10

Pequeña 11 ― 50

Mediana 51― 150

Grande 151 ― Más

17DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

2. CLIMA ORGANIZACIONAL

Clima organizacional es el nombre dado al ambiente generado por las emociones de los miembros de un grupo u organización, el cual está relacionado con la motivación de los empleados. Se refiere tanto a la parte física como emocional.

18DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

Los componentes y determinantes que se consideran con frecuencia son:

1. Ambiente Físico.

2. Características Estructurales.

3. Ambiente Social.

4. Características Personales.

5. Comportamiento Organizacional.

19DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

3. CULTURA ORGANIZACIONAL

Cultura es la manera de pensar, sentir y obrar de una sociedad.

La cultura organizacional comprende el patrón general de conductas, creencias y valores compartidos por los miembros de una organización.

20DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

Elementos

1. Identidad de los miembros.

2.Énfasis de grupo.

3.Perfil de la decisión.

4. Integración.

5.Control.

6.Tolerancia al riesgo.

7.Criterios de recompensa.

8.Tolerancia al conflicto.

9.Perfil de los fines o medios.

10.Enfoque de la organización.

21DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DISEÑO ORGANIZACIONAL DE UN NEGOCIO

La cultura puede facilitar o dificultar la solución de los problemas relacionados con la adaptación al entorno y la integración interna.

• ADAPTACIÓN EXTERNA

Comprende un conjunto de elementos que deben compartir y suscribir el total de los miembros de la organización porque son indispensables para enfrentarse con éxito al entorno.

• ADAPTACIÓN INTERNA

Involucra aspectos vinculados con la forma de relación interna entre los miembros de una organización.

ESTABLECIMIENTO DE MISIÓN, VISIÓN, OBJETIVOS Y VALORES DE LA ORGANIZACIÓN

3.1.1

23DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

¿PARA QUÉ EXISTE LA ORGANIZACIÓN?

MISIÓN

24DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

La misión es una declaración en la que se describe la razón de ser de la organización las necesidades que cubren sus productos y/o servicios, el mercado en el cual se desarrolla y su imagen pública. Delimita el alcance en cuanto a que productos y servicios vamos a suministrar a los clientes.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

25DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

• Ser posible de hacer en la realidad.

• Ser motivadora.

• Ajustarse a la normatividad vigente.

• Ser coherente con todos los elementos del plan.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

26DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

¿PARA QUÉ SIRVE?

¿QUIÉN DEFINE LA MISIÓN?

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

27DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

“Nuestra misión es servir las necesidades globales de construcción de nuestros clientes y crear valor para nuestros accionistas y otros grupos de interés al convertirnos en la compañía cementera más eficiente y rentable del mundo. Para lograr esta meta, trabajamos constantemente para desarrollar y realizar lo que creemos es el enfoque de mayor amplitud y más visionario en nuestra industria”.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

28DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

¿QUÉ QUEREMOS QUE SEA LA ORGANIZACIÓN EN LOS PRÓXIMOS

AÑOS?

VISIÓN

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

29DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

La visión es lo que la organización pretender alcanzar a largo plazo. Es la imagen futura que una empresa se propone tomando en cuenta la realidad en la cual está inserta. Establece un propósito en cuanto a crecimiento y participación en el mercado.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

30DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

¿Qué tratamos de conseguir?

¿Cómo produciremos resultados?

¿Cómo nos enfrentaremos al cambio?

¿Cómo conseguiremos ser competitivos?

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

31DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

CARACTERÍSTICAS

• Breve.• Fácil de recordar.• Creíble y consistente con los valores.• Muestra la esencia que debe llegar a

ser su compañía.• Inspira y plantea retos para su logro.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

32DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

"Consolidar el liderazgo de Telmex en el mercado nacional, expandiendo su penetración de servicios de telecomunicaciones en todos los mercados posibles, para situarnos como una de las empresas de más rápido y mejor crecimiento a nivel mundial".

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

33DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

VALORES

• Conjunto de principios, creencias, reglas que regulan la gestión de la organización.

• Los valores forman parte de la cultura organizacional y establecen los límites en los cuales deben enmarcarse la conducta de los individuos pertenecientes a ella, tanto en el plano organizacional como en el plano personal.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

34DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

Importancia de los valores

• Permiten posicionar una cultura empresarial.

• Promueven un cambio de pensamiento.

• Se evitan conflictos entre el personal.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

35DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

OBJETIVOSLos objetivos son resultados que una empresa pretende alcanzar, o situaciones hacia donde ésta pretende llegar. Estos resultados reflejan lo que los directivos de la organización tiene la intención plena de alcanzar al final de un período determinado.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

36DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

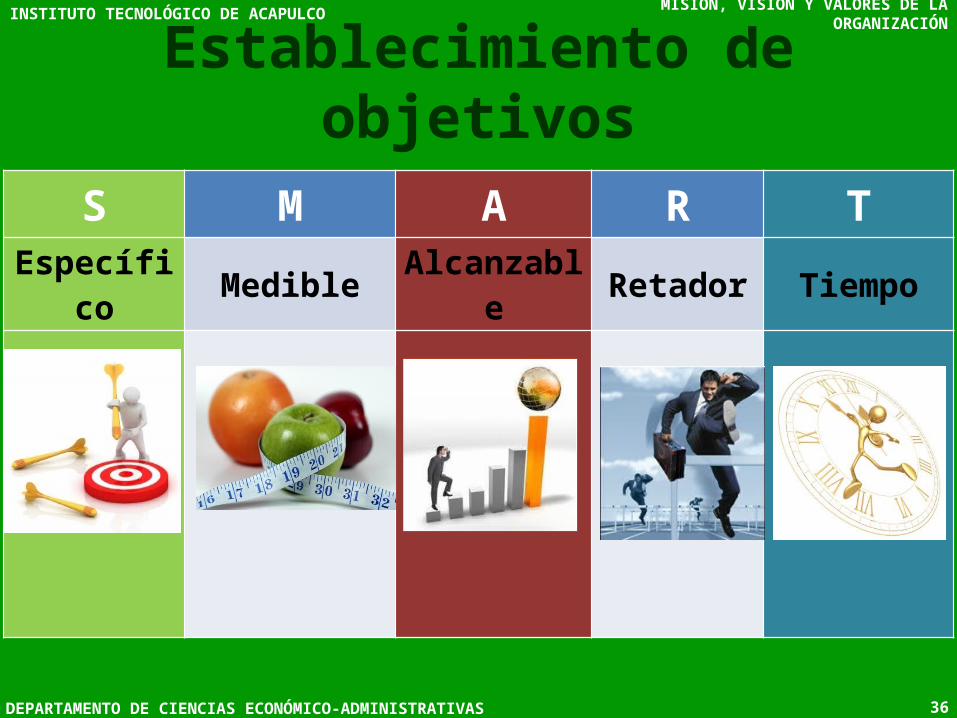

Establecimiento de objetivos

S M A R T

Específico Medible Alcanzable Retador Tiempo

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

37DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

Objetivos Generales

Son expresiones genéricas, algunos ejemplos de objetivos generales son:

• Incrementar las ventas.• Ser una marca líder en el mercado.• Obtener una mayor rentabilidad.• Generar mayores utilidades.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

38DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

Objetivos Específicos

Son objetivos concretos necesarios para lograr los objetivos generales, están expresados en cantidad y tiempo, algunos ejemplos de objetivos específicos son:

• Aumentar las ventas mensuales en un 20%.• Triplicar la producción para fin de año.• Abrir 3 tiendas para el primer trimestre del

próximo año.• Obtener una rentabilidad anual del 25%.

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

39DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

Objetivos de largo plazo (Estratégicos)

Objetivos de mediano plazo (Tácticos)

Objetivos de corto plazo (Tácticos)

MISIÓN, VISIÓN Y VALORES DE LA ORGANIZACIÓN

ORGANIGRAMA ESTRUCTURAL GENERAL DE LA EMPRESA

3.1.2

41DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO ORGANIGRAMA ESTRUCTURAL GENERAL DE EMPRESA

Un organigrama es la representación gráfica de la estructura orgánica de una institución o de una de sus áreas o unidades administrativas, en las que se muestran las funciones de los departamentos y cómo están relacionados, mostrando el nombre del puesto y en ocasiones de quien lo ocupa.

Benjamín Franklin

42DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

OBJETIVOS

Comunicar la estructura organizativa

Reflejar los cambios organizativos

ORGANIGRAMA ESTRUCTURAL GENERAL DE EMPRESA

43DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

• Contienen información representativa de una organización hasta determinado nivel jerárquico, según su magnitud y características.

• Muestran la organización completa, dando a primera vista un panorama de todas las relaciones entre las divisiones y departamentos o entre los cargos.

• Son aquellos que ofrecen una visión simplificada de la organización, ya que sólo exhiben la información más importante.

ORGANIGRAMAS GENERALES

ORGANIGRAMA ESTRUCTURAL GENERAL DE EMPRESA

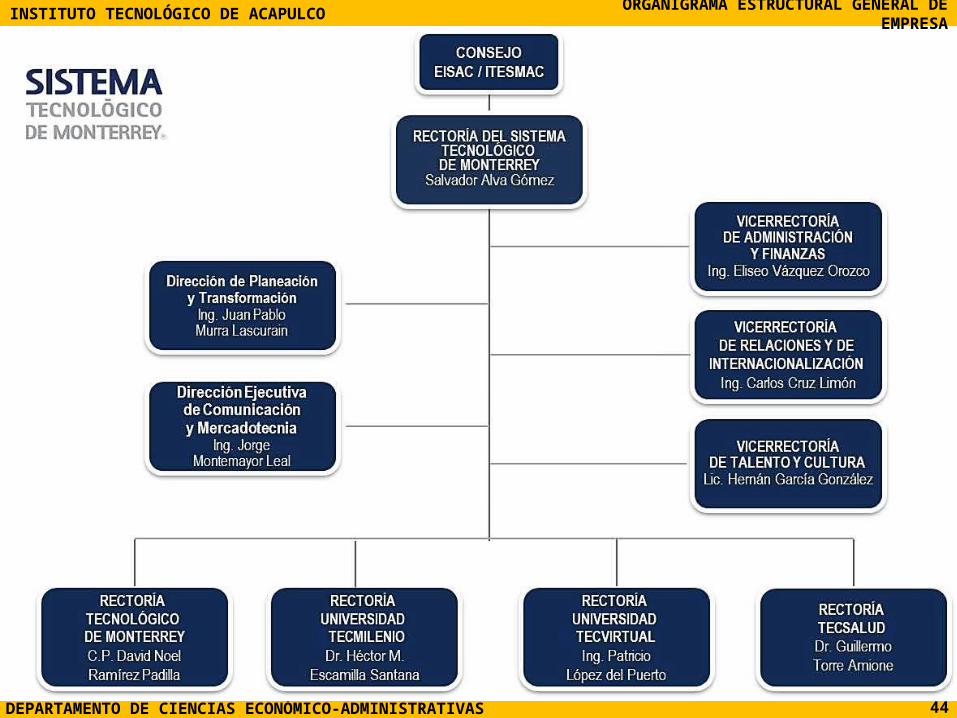

44DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO ORGANIGRAMA ESTRUCTURAL GENERAL DE EMPRESA

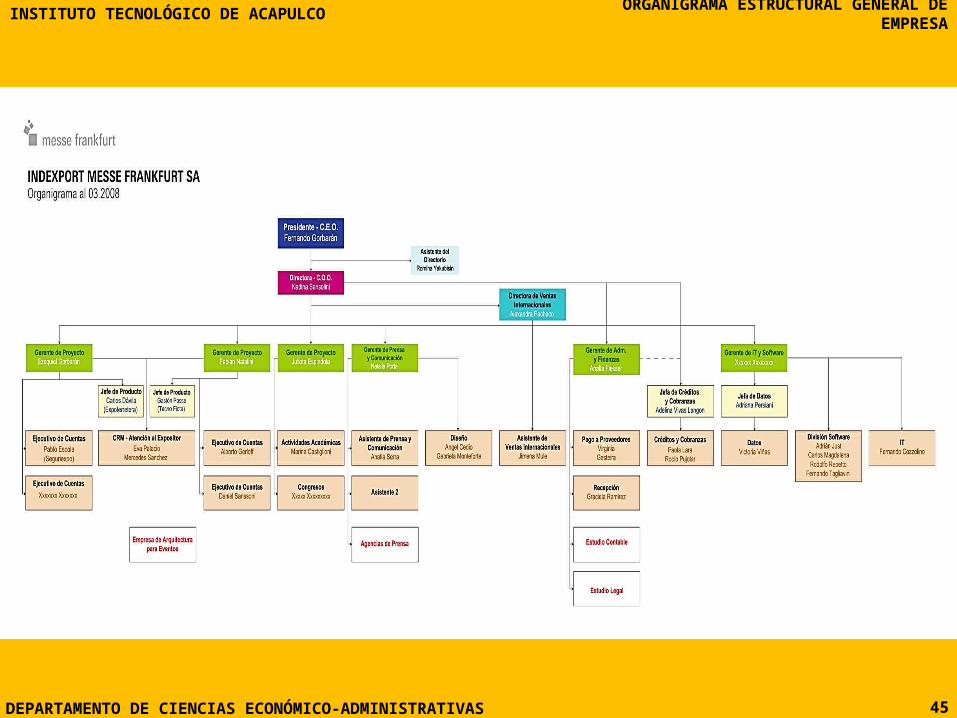

45DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO ORGANIGRAMA ESTRUCTURAL GENERAL DE EMPRESA

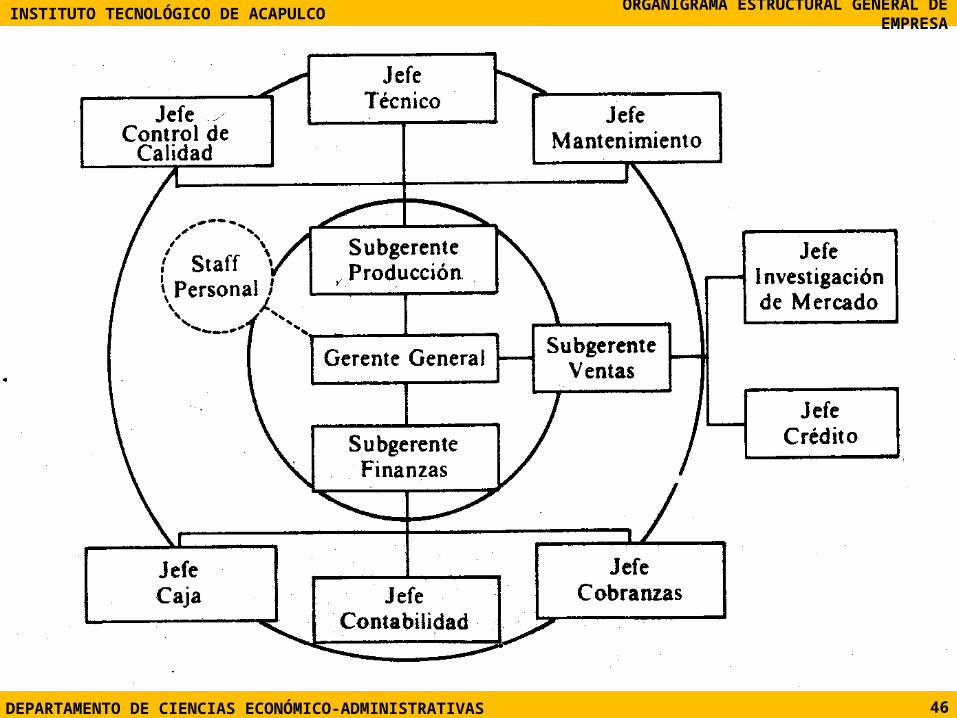

46DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO ORGANIGRAMA ESTRUCTURAL GENERAL DE EMPRESA

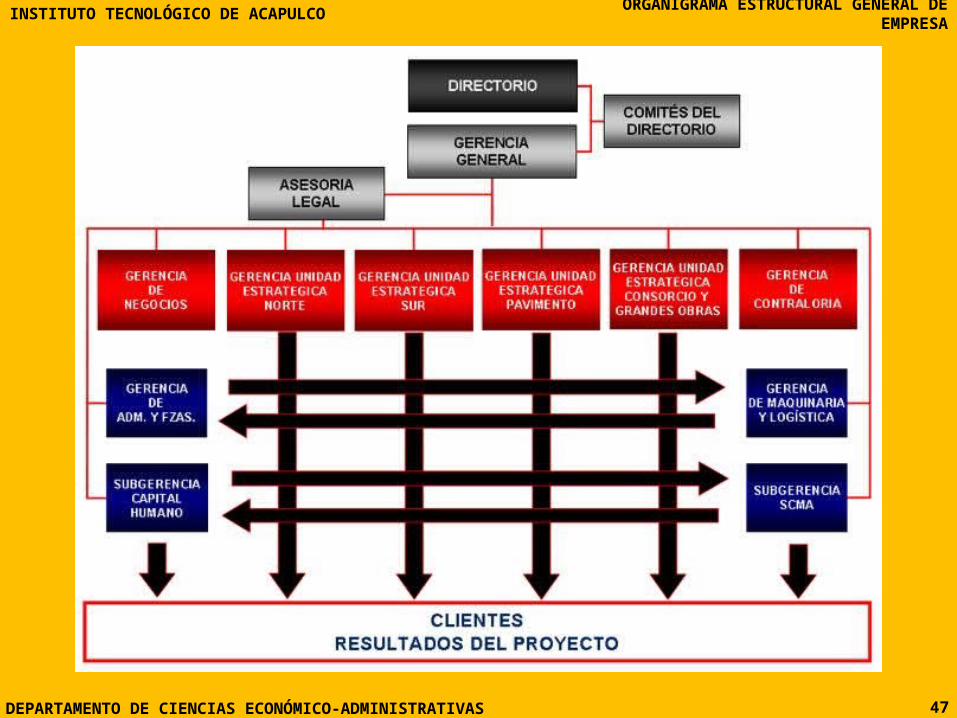

47DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO ORGANIGRAMA ESTRUCTURAL GENERAL DE EMPRESA

DESCRIPCIÓN DE LAS FUNCIONES ESPECÍFICAS DE CADA ÁREA BÁSICA

3.2

49DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO FUNCIONES ESPECÍFICAS DE CADA ÁREA BÁSICA

Funciones:

• Investigación de mercados

• Decisiones sobre el producto y precio

• Distribución

• Promoción

• Venta

• Postventa

MERCADOTECNIA

50DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

Funciones:

• Tesorería

• Contraloría

FINANZAS

FUNCIONES ESPECÍFICAS DE CADA ÁREA BÁSICA

51DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

Funciones:

• Ingeniería del Producto

• Ingeniería de la Planta

• Ingeniería Industrial

• Planeación y Control de la Producción

• Abastecimiento

• Control de Calidad

• Fabricación

PRODUCCIÓN

FUNCIONES ESPECÍFICAS DE CADA ÁREA BÁSICA

52DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

Funciones:

• Contratación y Empleo

• Capacitación y Desarrollo

• Sueldos y Salarios

• Relaciones Laborales

• Servicios y Prestaciones

• Higiene y Seguridad Industrial

• Planeación de Recursos Humanos

RECURSOS HUMANOS

FUNCIONES ESPECÍFICAS DE CADA ÁREA BÁSICA

IDENTIFICACIÓN DE LOS EMPLEOS DIRECTOS E INDIRECTOS A CREARSE

3.3

54DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO

EMPLEOS DIRECTOS

EMPLEOS DIRECTOS E INDIRECTOS A CREARSE

• Son aquellos empleos que están relacionados de forma estrecha a una compañía, es decir, que ésta se encarga de la contratación del personal.

• Ejemplos: Obreros que laboran en las cadenas de montaje de las fábricas, los empleados de las oficinas, los vendedores de esa empresa, etc.

55DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO EMPLEOS DIRECTOS E INDIRECTOS A CREARSE

EMPLEOS INDIRECTOS

• Se compone de aquellos trabajos que son generados por las industrias relacionadas a una empresa en cuestión.

• Ejemplos: El servicio de transporte hacia esa empresa, la tienda que les vende ropa de trabajo, un restaurante cercano que atiende a los que trabajan en la empresa, todos los proveedores de insumos para dicha empresa, etc.

DEFINICIÓN DE LA ESTRUCTURA LEGAL DE LA EMPRESA

3.4

57DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

¿CÓMO CONSTITUIRSE?

Como primer paso, una vez que se ha resuelto el tipo de negocio que se emprenderá y la actividad por desarrollar, se deberá decidir cómo se constituirá. Para ello, existen tres posibilidades:

1. Sociedad mercantil.2. Sociedad civil.3. Persona física con actividades empresa-

riales.

58DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

SOCIEDADES MERCANTILES

La Ley General de Sociedades Mercantiles en su artículo 1° reconoce las siguientes como especies de sociedades mercantiles:

• Sociedad en nombre colectivo.• Sociedad en comandita simple.• Sociedad de responsabilidad limitada.• Sociedad anónima.• Sociedad en comandita por acciones.• Sociedad cooperativa.

59DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Sociedad en Nombre ColectivoExiste bajo una razón social y en la que todos los socios responden, de modo subsidiario, limitada y solidariamente de las obligaciones sociales.

60DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

• A la muerte de alguno de los socios integrantes de la sociedad, podrá pactarse que la sociedad continúe con sus herederos.

• Este tipo de sociedades se forma con socios capitalistas y socios industriales.

• Ambos tipos de socios pueden percibir periódi-camente una remunera-ción o sueldo.

61DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Sociedad en Comandita Simple

• Existe bajo una razón social.

• Se compone de:

Uno o varios socios comanditados que responden, de manera subsidiaria, ilimitada y solidariamente, de las obligaciones sociales; y

Uno o varios comanditarios que únicamente están obligados al pago de sus aportaciones.

62DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

• A la razón social deberán agregarse siempre las palabras "sociedad en comandita simple", o su abreviatura "S. en C."

• La razón social se compondrá con los nombres de uno o varios comanditados.

• Se conforma por socios industriales y por socios capitalistas.

63DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Sociedad de Responsabilidad Limitada

• Se constituye entre los socios que solamente están obligados al pago de sus aportaciones.

• Ninguna sociedad de responsabilidad limita-da tendrá más de cincuenta socios.

64DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

• El capital social nunca podrá ser inferior a tres mil pesos.

• El capital social se dividirá en partes sociales.

• Cada uno de los socios no podrá tener más de una parte social.

• Se debe establecer, anualmente al menos, una asamblea de socios.

65DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Sociedad Anónima• Existe bajo una denominación cualquiera.

• La denominación se formará libremente, pero será distinta de la de cualquier otra sociedad y deberá ir "Sociedad Anónima", o de su abreviatura "S.A.".

66DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

• Se compone exclusivamente de socios cuya obligación se limita al pago de sus acciones.

• Dos socios como mínimo, y que cada uno de ellos suscriba una acción cuando menos.

• El capital social no será menor de cincuenta mil pesos y que esté íntegramente suscrito.

67DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

• Que sea exhibido por lo menos el veinte por ciento del valor de cada acción en efectivo.

• Que se exhiba íntegramente el valor de cada acción que haya de pagarse.

• Las acciones serán de igual valor y conferirán iguales derechos.

68DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Sociedad en Comandita por Acciones

Es la que se compone de uno o varios socios comanditados que responden de manera subsidiaria, ilimitada y solidariamente de las obligaciones sociales, y de uno varios comanditarios que únicamente están obligados al pago de sus acciones.

69DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

• La razón social se formará con los nombres de uno o más socios comanditados, seguidos de las palabras "y compañía", u otras equivalentes, cuando en ella no figuren los de todos.

• Se le agregarán las palabras "Sociedad en Comandita por Acciones", o su abreviatura "S. en C. por A".

S. en C. por A.

70DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

• El capital social estará dividido por acciones, pero las pertenecientes a los comanditados siempre serán nominativas

• La sociedad en comandita por acciones se regirá por las reglas relativas a la sociedad anónima, salvo en lo que se refiere a la formación de su capital social.

71DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Sociedad Civil

• En este tipo de sociedades los socios se obligan a combinar sus recursos o sus esfuerzos para la realización de un fin común en el que no hay de por medio una especulación comercial, pero sí puede haber propósito de lucro.

72DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Persona Física con Actividades Empresariales

• A diferencia de las empresas antes señaladas, éstas son desarrolladas exclusivamente por una persona.

• No se requiere ningún contrato de sociedad o acuerdo de voluntades, simplemente la persona interesada deberá darse de alta en el registro federal de contribuyentes para empezar a operar.

RÉGIMEN FISCAL AL QUE PERTENECERÁ EL NEGOCIO

3.5

74DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

RÉGIMEN FISCAL

Para tomar una decisión al respecto es necesario, en primer lugar, conocer los distintos tipos de forma jurídica que la ley recoge, sus requisitos, ventajas e inconvenientes.

Básicamente están dentro de:

• Persona física • Persona moral• Extranjeros

75DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Persona Física

Es un individuo con capacidad para contraer obligaciones y ejercer derechos; pueden:

• Prestar servicios.• Realizar actividades comerciales.• A arrendar bienes inmuebles; y • Trabajar por salarios.

1.- Lo primero que debe hacer es inscribirse o darse de alta en el en el RFC.

2.- Una vez inscrito debe expedir comprobantes

3.- Debe presentar declaraciones de pago y en algunos casos declaraciones informativas.

4.- Debe cumplir con las demás obligaciones del régimen.

5.- Debe mantener actualizados sus datos en el RFC

CICLO TRIBUTARIO

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

76DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

ARRENDAMIENTO DE BIENES INMUEBLES

Quienes obtengan ingresos por dar en renta o alquiler edificios, locales comerciales, casas habitación, departamentos habitacionales, bodegas, entre otros (bienes inmuebles) pueden tributar en el régimen de arrendamiento de bienes inmuebles.

Una vez inscrito debe expedir

comprobantes a sus

arrendatarios o inquilinos por

cada renta que cobre.

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

77DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

SERVICIOS PROFESIONALESExpedir comprobantes a sus clientes por el monto de los honorarios que haya cobrado;

Solicitar a sus proveedores por los gastos que haga relacionados con sus servicios.

Llevar la contabilidad de los ingresos que obtiene y de los gastos e inversiones.

Impuesto sobre la renta Impuesto al valor agregadoImpuesto empresarial a tasa única

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

78DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

ACTIVIDADES COMERCIALES

Usted puede tributar (de acuerdo al ingreso que estime que obtendrá en el año) en cualquiera de estos regímenes fiscales:

En el régimen de las actividades empresariales

En el régimen intermedio

El régimen de pequeños contribuyentes

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

79DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

RÉGIMEN DE LAS ACTIVIDADES EMPRESARIALES

En el régimen de las actividades empresariales, para quienes vayan a realizar actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas (no hay límite en los ingresos).

Una vez inscrito, debe expedir comprobantes a sus clientes por la venta de sus bienes o servicios .Debe solicitar dichos comprobantes a sus proveedores por los gastos que haga relacionados con sus servicios.Formular un estado de posición financiera y levantar inventario de existencias al 31 de diciembre de cada año.

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

80DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

EL RÉGIMEN INTERMEDIO

En el régimen intermedio si realiza exclusivamente actividades empresariales y estima que sus ingresos brutos (ventas totales, incluyendo de bienes y servicios) no excederán de $4’000,000 de pesos.

Utilizar máquinas registradoras de comprobación fiscal o equipos de registro fiscal.

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

81DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

EL RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES

El régimen de pequeños contribuyentes, para aquellas personas que únicamente realicen operaciones con el público en general y que estimen que sus ingresos brutos mas intereses del año no excederán de $2’000,000 de pesos.

Inscribirse en el Registro Federal de Contribuyentes ante la entidad federativa donde obtenga sus ingresos.Para pagar sus impuestos, deberá acudir a las oficinas recaudadoras de su entidad federativaDebe solicitar facturas cuando compre bienes nuevos para uso en el negocio y su precio sea superior a $2,000.00. Una vez inscrito, debe expedir comprobantes simplificados

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

82DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

EMPLEADOS O ASALARIADOS

Asalariados o empleados son las personas físicas que perciben ingresos por sueldos y salarios y demás prestaciones derivadas de la relación laboral, incluyendo la participación de utilidades y las indemnizaciones por separación de su empleo.

Inscribirse o darse de alta en el Registro Federal de Contribuyentes. Este trámite lo puede hacer usted mismo o su patrón.Los empleados o asalariados deben presentar declaración anual de ingresos durante abril del año siguiente

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

83DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

84DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

85DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

Persona Moral

Es una agrupación de personas que se unen con un fin determinado, por ejemplo, una sociedad mercantil, una asociación civil.

86DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

De acuerdo con su objeto social, una persona moral puede tributar en regímenes específicos como:

• Del régimen simplificado.• Personas morales del régimen general.• Personas morales con fines no lucrativos.• Asociaciones religiosas.• Personas morales.

87DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEFINICIÓN DE ESTRUCTURA LEGAL DE LA EMPRESA

ExtranjerosPara fines fiscales, son extranjeros las personas físicas o personas morales que se rigen por la legislación de otro país.

Tratamiento Fiscal de los residentes en el extranjero que perciben ingresos en México.

Se dividen los extranjeros en:• Residentes en México, y • Residentes en el extranjero.

DEPENDENCIAS COMPETENTES EN LA APERTURA DE UNA EMPRESA

3.6

89DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

TRÁMITES PARA LA APERTURA DE UNA EMPRESA

En el proceso de formación de un negocio, se requieren realizar ciertos trámites para que cualquier empresa sea reconocida por el Gobierno.

Conforme a las disposiciones legales vigentes en México, estos son los trámites se que deben realizar:

90DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

1. PERMISO PARA CONSTITUIRSE COM PERSONA MORAL

91DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

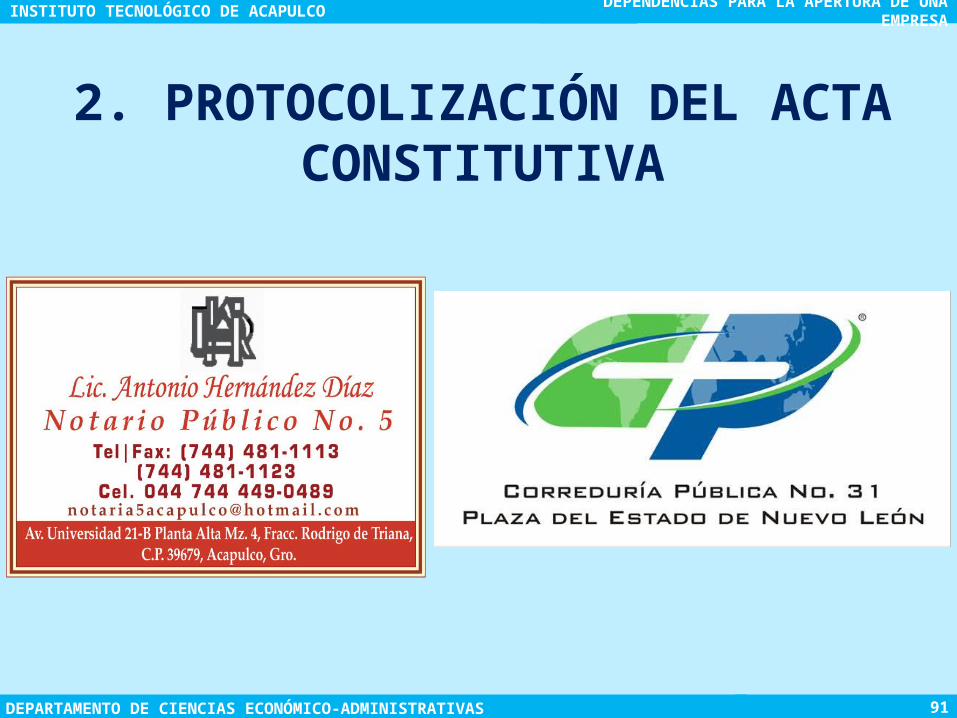

2. PROTOCOLIZACIÓN DEL ACTA CONSTITUTIVA

92DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

3. INSCRIPCIÓN EN EL REGISTRO FEDERAL DE CONTRIBUYENTES

93DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

4. AVISO NOTARIAL A LA SRE

94DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

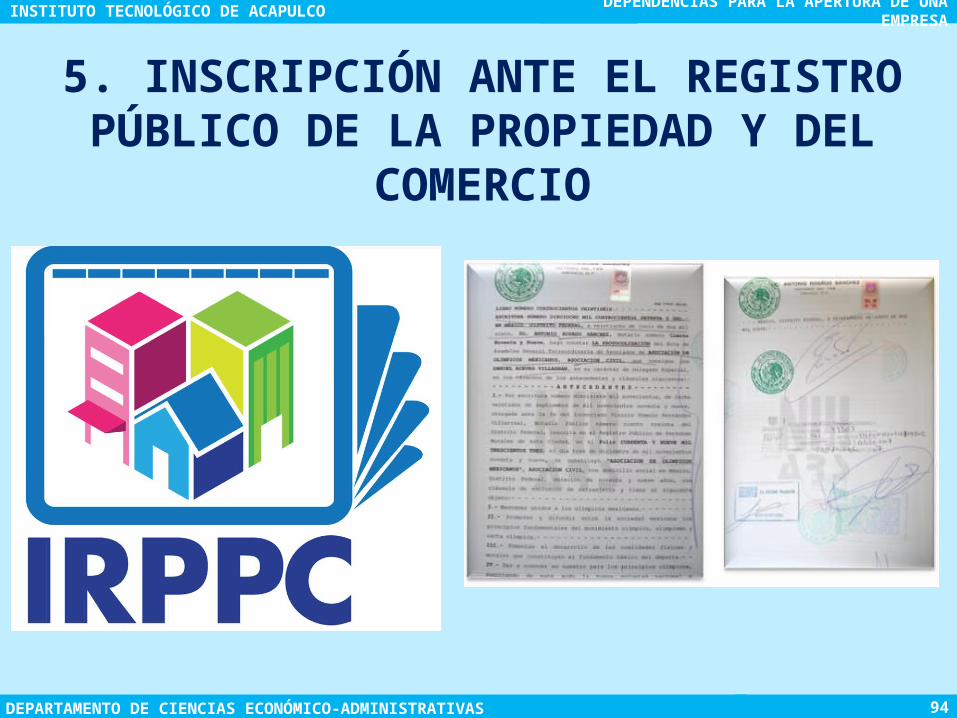

5. INSCRIPCIÓN ANTE EL REGISTRO PÚBLICO DE LA PROPIEDAD Y DEL

COMERCIO

95DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

6. INSCRIPCIÓN DE LA EMPRESA ANTE LA SECRETARÍA DE

FINANZAS Y ADMINISTRACIÓN

96DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

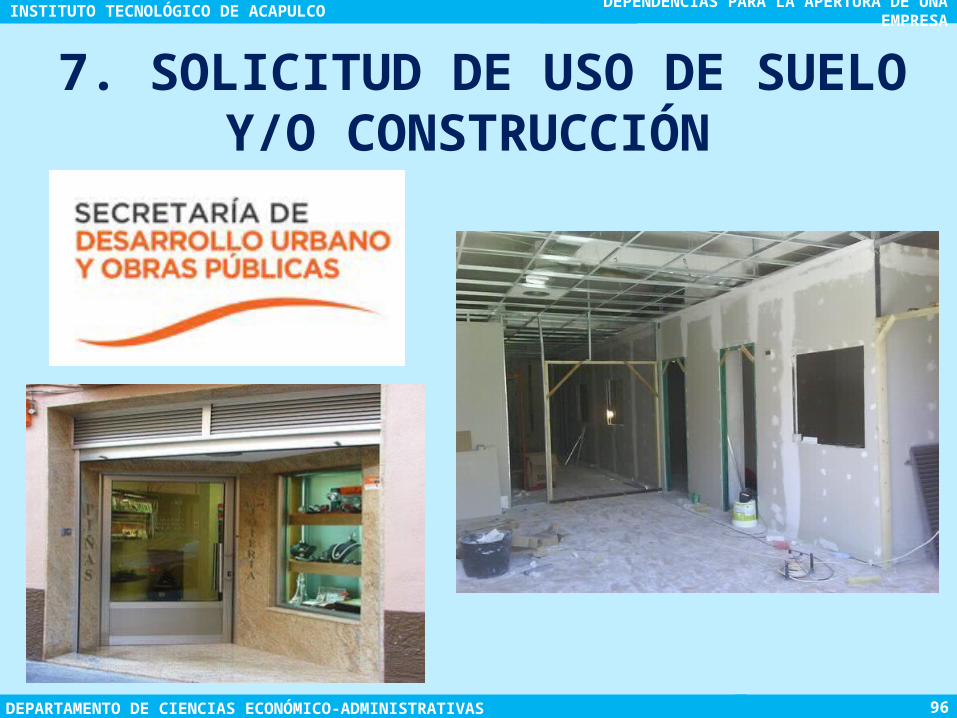

7. SOLICITUD DE USO DE SUELO Y/O CONSTRUCCIÓN

97DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

8. TRÁMITES ANTE LA SECRETARÍA DE SALUD

98DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

9. INSCRIPCIÓN ANTE EL IMSS E INFONAVIT

99DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

10. ESTABLECIMIENTO DE LA COMISIÓN DE SEGURIDAD E HIGIENE, COMISIÓN DE CAPACITACIÓN Y

ADIESTRAMIENTO, E INSCRIPCIÓN DE LOS PLANES Y PROGRAMAS DE CAPACITACIÓN Y ADIESTRAMIENTO

100DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

11. TRÁMITES ANTE LA SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLO

RURAL, PESCA Y ALIMENTACIÓN

101DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

12. INSCRIPCIÓN EN EL SIEM

102DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

Si participa inversión extranjera directa

103DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

1. REGISTRO DE INVERSIÓN EXTRANJERA

104DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO DEPENDENCIAS PARA LA APERTURA DE UNA EMPRESA

2. AUTORIZACIÓN PARA GIROS QUE NO ENTRAN EN EL ESQUEMA AUTOMÁTICO

REGISTRO DE MARCAS Y PATENTES

3.7

106DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

¿QUÉ ES UN MARCA?

• Una Marca es todo signo visible que se utiliza para distinguir e individualizar un producto o servicio de otros de su misma clase o especie.

• Su función principal es la de servir como elemento de identificación de los diversos productos y servicios que se ofrecen y se prestan en el mercado.

107DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

¿QUÉ ES UNA CLASE DE MARCA?

Es un conjunto de productos o servicios que guardan una relación entre sí, o que tienen una característica común en función de su utilidad o uso, agrupados de acuerdo con una clasificación aceptada internacio-nalmente.

108DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

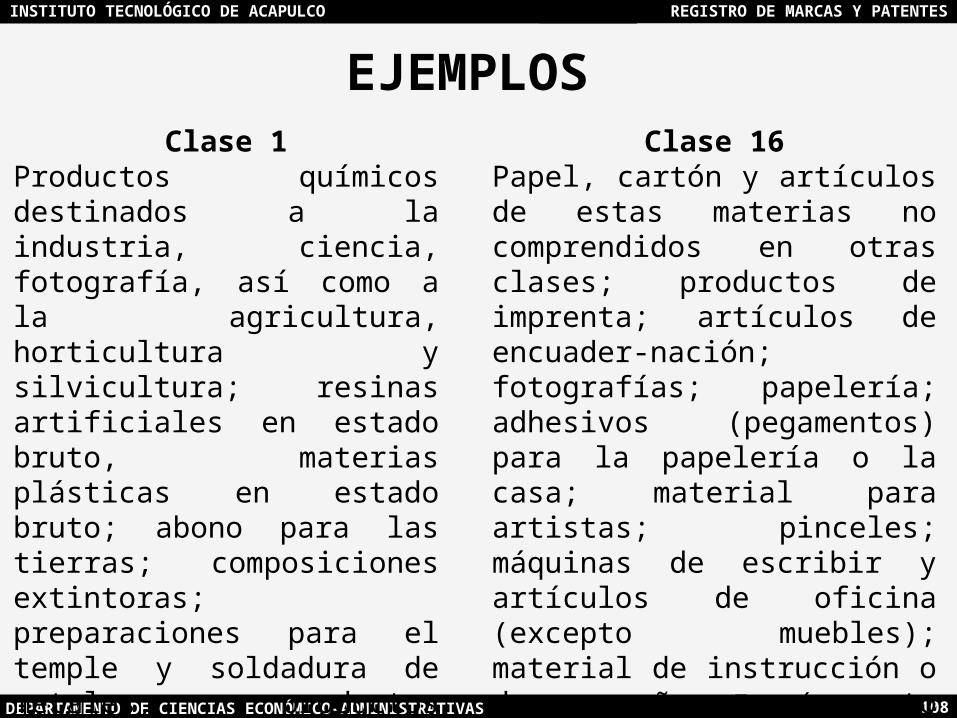

EJEMPLOS Clase 1

Productos químicos destinados a la industria, ciencia, fotografía, así como a la agricultura, horticultura y silvicultura; resinas artificiales en estado bruto, materias plásticas en estado bruto; abono para las tierras; composiciones extintoras; preparaciones para el temple y soldadura de metales; productos químicos destinados a conservar los alimentos; materias curtientes; adhesivos (pegamentos) destinados a la industria.

Clase 16Papel, cartón y artículos de estas materias no comprendidos en otras clases; productos de imprenta; artículos de encuader-nación; fotografías; papelería; adhesivos (pegamentos) para la papelería o la casa; material para artistas; pinceles; máquinas de escribir y artículos de oficina (excepto muebles); material de instrucción o de enseñanza (excepto aparatos); materias plásticas para embalaje (no comprendidas en otras clases).

109DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

T I P O S D E M A R C A S

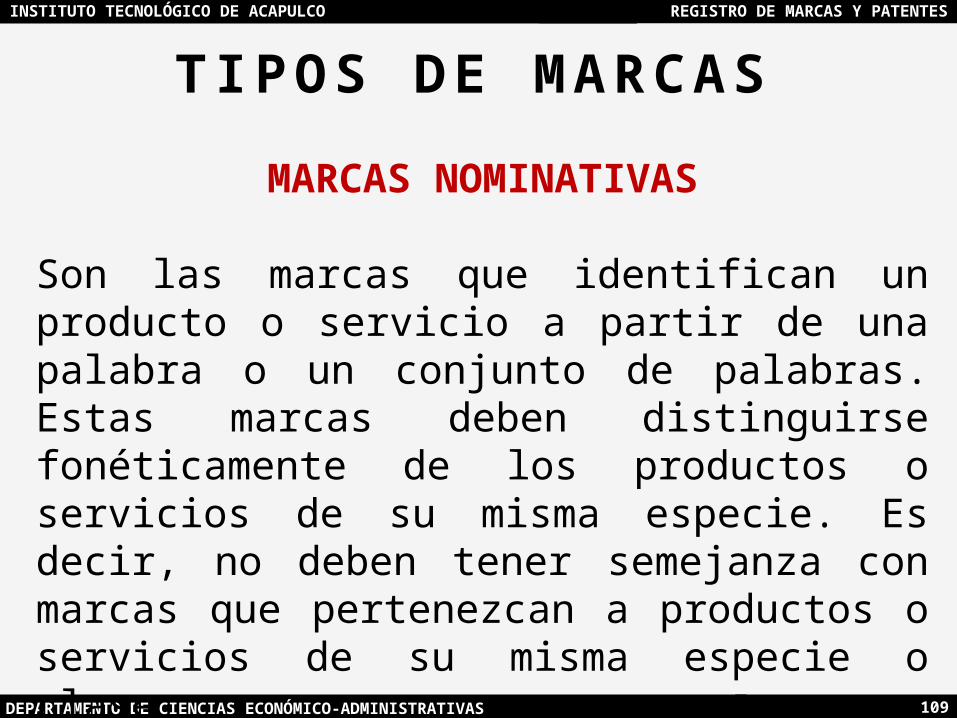

MARCAS NOMINATIVAS

Son las marcas que identifican un producto o servicio a partir de una palabra o un conjunto de palabras. Estas marcas deben distinguirse fonéticamente de los productos o servicios de su misma especie. Es decir, no deben tener semejanza con marcas que pertenezcan a productos o servicios de su misma especie o clase.

110DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

111DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

T I P O S D E M A R C A S

MARCAS INNOMINADAS

Son figuras o logotipos que distinguen visualmente a una marca. Es decir, son figuras distintivas que no pueden reconocerse fonéticamente, sólo visualmente.

112DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

113DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

T I P O S D E M A R C A S

MARCAS MIXTAS

Son el resultado de la combinación de tipos definidos en los párrafos anteriores. En la mayoría de los casos son combinaciones de palabras con diseños o logotipos.

114DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

115DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

T I P O S D E M A R C A S

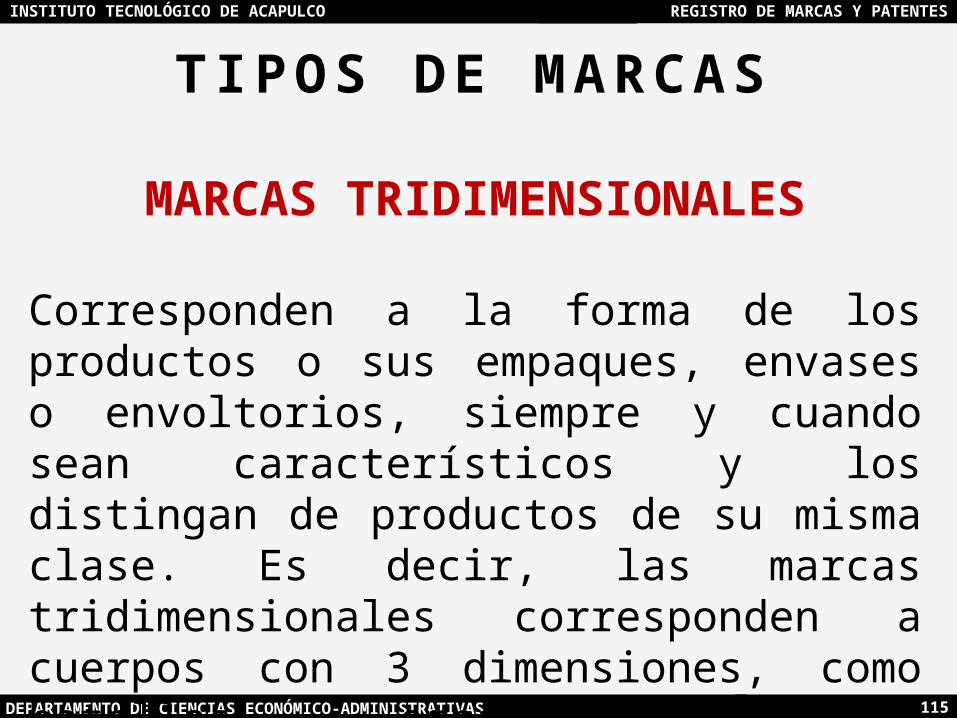

MARCAS TRIDIMENSIONALES

Corresponden a la forma de los productos o sus empaques, envases o envoltorios, siempre y cuando sean característicos y los distingan de productos de su misma clase. Es decir, las marcas tridimensionales corresponden a cuerpos con 3 dimensiones, como botellas, empaques, cajas, estuches, etc.

116DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

117DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

¿QUÉ ES UNA PATENTE?

Una patente es la certificación que el Gobierno de un país otorga, tanto a personas físicas como morales, la cual les permite explotar exclusivamente invenciones que consistan en nuevos productos o procesos durante un plazo improrrogable de 20 años contados a partir de la presentación de la solicitud correspondiente.

118DEPARTAMENTO DE CIENCIAS ECONÓMICO-ADMINISTRATIVAS

INSTITUTO TECNOLÓGICO DE ACAPULCO REGISTRO DE MARCAS Y PATENTES

¿DÓNDE SE REGISTRAN?

I M P I

El Instituto Mexicano de la Propiedad Industrial es un Organismo público descentralizado con personalidad jurídica y patrimonio propio y con la autoridad legal para administrar el sistema de propiedad industrial en nuestro país.

¡MUCHAS GRACIAS!