PLAN DE EXPANSIÓN DE LA GENERACIÓN ELÉCTRICA …

186

INSTITUTO COSTARRICENSE DE ELECTRICIDAD GERENCIA DE ELECTRICIDAD PLANIFICACIÓN Y DESARROLLO ELÉCTRICO PROCESO EXPANSIÓN DEL SISTEMA PLAN DE EXPANSIÓN DE LA GENERACIÓN ELÉCTRICA 2020–2035 Abril 2021 San José, Costa Rica

Transcript of PLAN DE EXPANSIÓN DE LA GENERACIÓN ELÉCTRICA …

INSTITUTO COSTARRICENSE DE ELECTRICIDAD GERENCIA DE ELECTRICIDAD

PLANIFICACIÓN Y DESARROLLO ELÉCTRICO PROCESO EXPANSIÓN DEL SISTEMA

PLAN DE EXPANSIÓN DE LA GENERACIÓN

ELÉCTRICA

2020–2035

Abril 2021 San José, Costa Rica

(Esta página intencionalmente en blanco)

PLAN DE EXPANSIÓN DE LA GENERACIÓN ELÉCTRICA PERIODO 2020-2035

SUS COMENTARIOS SON BIENVENIDOS

Por favor dirija sus comentarios, observaciones o consultas a

Rainer García, [email protected] Marco Jiménez, [email protected] Marianela Ramírez, [email protected] Fanny Solano, [email protected]

Grupo ICE www.grupoice.com ELABORACIÓN

El presente documento fue elaborado por el Proceso Expansión del Sistema de la Dirección de Planificación y Desarrollo Eléctrico, Gerencia de Electricidad, Instituto Costarricense de Electricidad. Para la elaboración del documento se contó con la colaboración de otras dependencias.

El estudio se realizó durante el año 2020. En noviembre del 2020 se publicó el Informe Ejecutivo y el presente documento en abril del 2021.

APROBACIÓN

Este documento fue aprobado por la Dirección de Planificación y Desarrollo Eléctrico.

REPRODUCCIÓN

Se autoriza la reproducción total o parcial de este documento, con la condición de que se acredite la fuente.

PORTADA

Planta Hidroeléctrica Arenal

La Planta Hidroeléctrica Arenal, con una capacidad de 166 MW, entró en operación en 1979 y ha sido la base del desarrollo renovable de Costa Rica gracias a la capacidad de almacenamiento que permite regular las grandes variaciones estacionales de la hidroelectricidad y el viento.

Con un embalse con volumen útil de 1 477 Hm3, Arenal constituye el recurso más valioso del sistema de generación nacional y representa la única planta en Centroamérica cuyo embalse tiene la capacidad de almacenar energía de un año a otro. Esta planta forma parte de un complejo de tres centrales en cascada, Arenal, Dengo y Sandillal, que en conjunto aportan 363 MW.

Fotografía: Dirección de Comunicación ICE.

(Esta página intencionalmente en blanco)

Contenido 0 RESUMEN Y CONCLUSIONES .......................................................................................................... 1

1 INTRODUCCIÓN .............................................................................................................................. 7

2 ENTORNO CENTROAMERICANO .................................................................................................... 9

2.1 SITUACIÓN ECONÓMICA Y SOCIAL DE CENTROAMÉRICA ................................................... 9

2.2 EVOLUCIÓN DE LOS SISTEMAS DE GENERACIÓN .............................................................. 14

2.2.1 Capacidad instalada ................................................................................................. 14

2.2.2 Generación .............................................................................................................. 16

2.2.3 Demanda máxima .................................................................................................... 19

2.3 INTERCONEXIONES REGIONALES ...................................................................................... 21

2.4 ACTIVIDAD COMERCIAL DEL MERCADO REGIONAL .......................................................... 23

3 POLÍTICAS Y CONFIGURACIÓN DEL SISTEMA DE GENERACIÓN NACIONAL ................................. 26

3.1 POLÍTICA ENERGÉTICA NACIONAL .................................................................................... 26

3.1.1 Plan Nacional de Desarrollo y de Inversión Pública del Bicentenario 2019-2022 ... 26

3.1.2 VII Plan Nacional de Energía (VII PNE) ..................................................................... 27

3.2 POLÍTICAS DEL SISTEMA DE GENERACIÓN DEL ICE ........................................................... 29

3.2.1 Plan de Expansión de la Generación ....................................................................... 30

3.2.2 Configuración del Sistema de Generación .............................................................. 30

4 SISTEMA ELÉCTRICO NACIONAL ................................................................................................... 32

4.1 DESCRIPCIÓN DE LOS SISTEMAS DE GENERACIÓN, TRANSMISIÓN Y DISTRIBUCIÓN ....... 32

4.1.1 Sistema de Generación ............................................................................................ 32

4.1.2 Sistema de Transmisión ........................................................................................... 35

4.1.3 Sistema de Distribución ........................................................................................... 36

4.1.4 Despacho de energía ............................................................................................... 37

4.2 COBERTURA ELÉCTRICA ..................................................................................................... 37

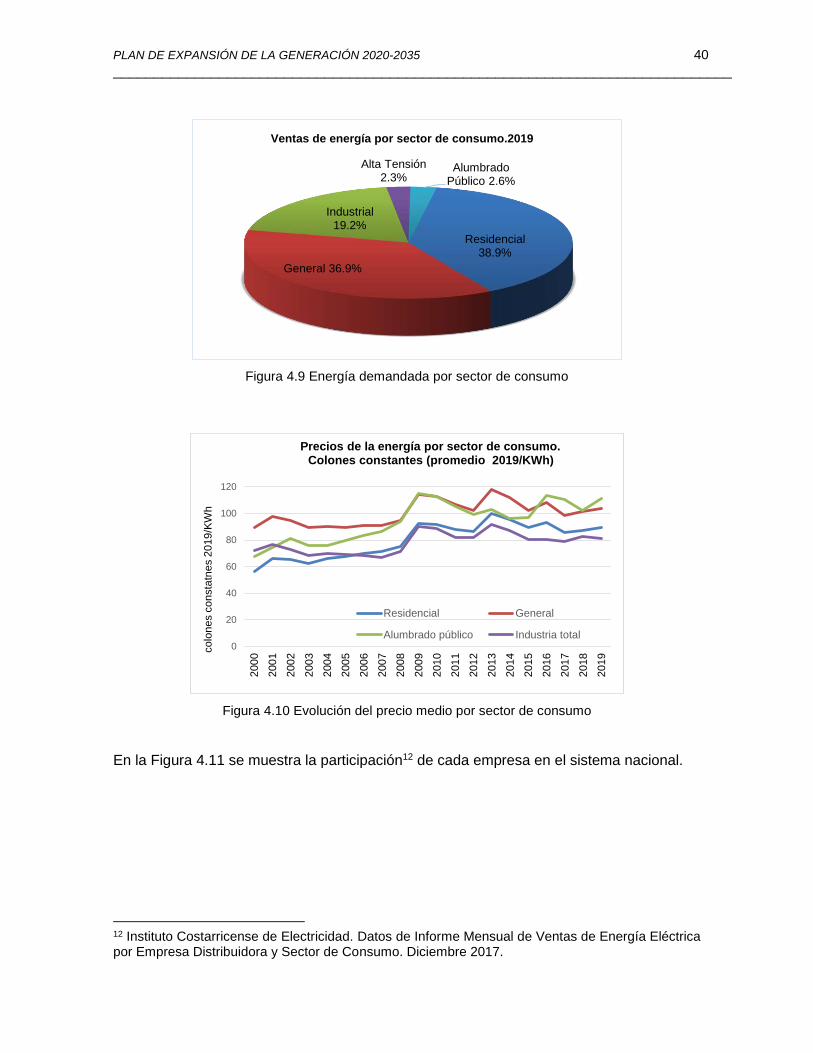

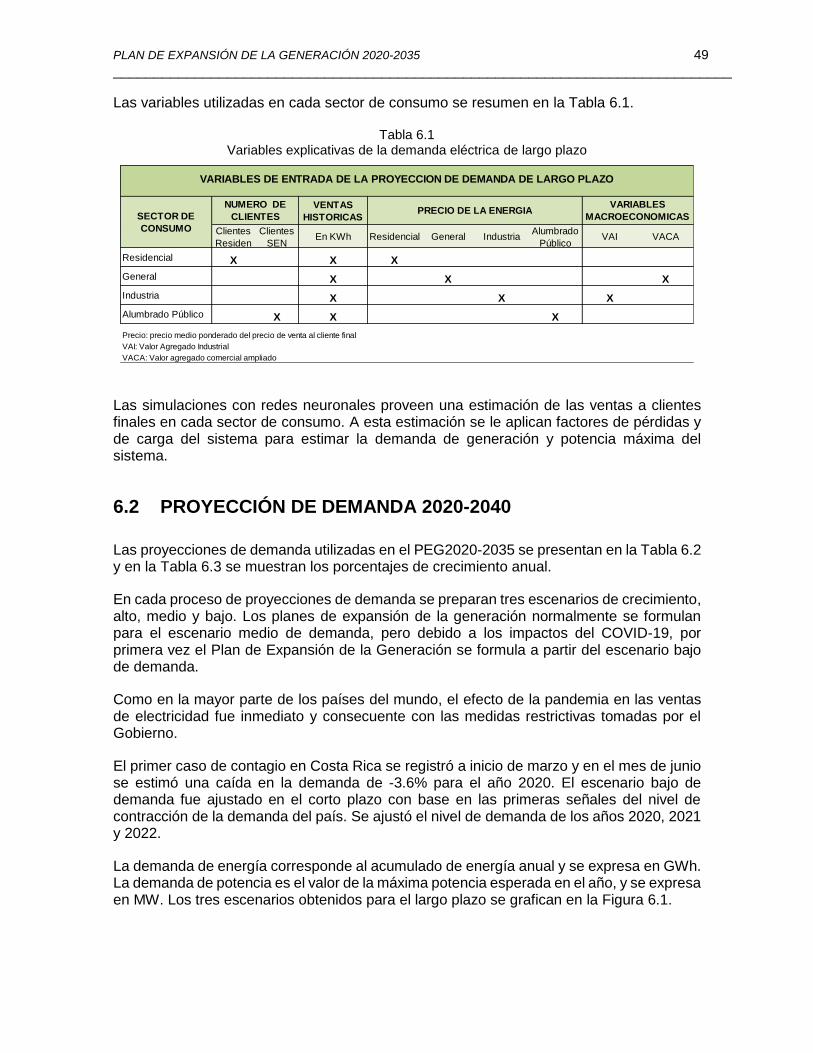

4.3 VENTAS DE ENERGÍA ELÉCTRICA ....................................................................................... 39

4.4 SERVICIO EN ZONAS REMOTAS FUERA DE LA RED ............................................................ 41

5 GENERALIDADES DE LA DEMANDA ELÉCTRICA ............................................................................ 44

5.1 DEMANDA TOTAL DE ENERGÍA Y DEMANDA ELÉCTRICA .................................................. 44

5.2 EVOLUCIÓN DE LA DEMANDA ELÉCTRICA ......................................................................... 45

5.3 COMPORTAMIENTO HORARIO Y ESTACIONAL DE LA DEMANDA ..................................... 46

6 PROYECCIONES DE DEMANDA ..................................................................................................... 48

6.1 METODOLOGÍA USADA EN LA PROYECCIÓN ..................................................................... 48

6.2 PROYECCIÓN DE DEMANDA 2020-2040 ............................................................................ 49

6.3 COMPARACIÓN CON PROYECCIONES ANTERIORES DE DEMANDA .................................. 52

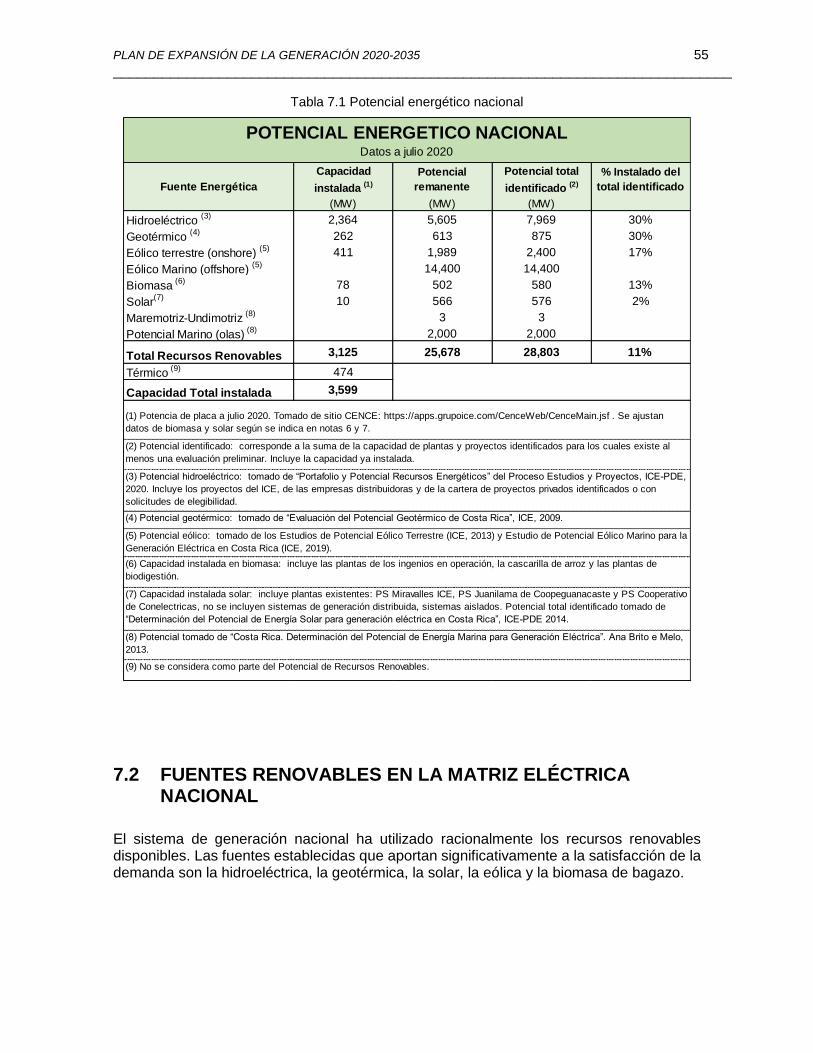

7 RECURSOS ENERGÉTICOS ............................................................................................................. 54

7.1 POTENCIAL DE RECURSOS RENOVABLES ........................................................................... 54

7.2 FUENTES RENOVABLES EN LA MATRIZ ELÉCTRICA NACIONAL .......................................... 55

7.2.1 Hidroelectricidad ..................................................................................................... 56

7.2.2 Geotermia ................................................................................................................ 57

7.2.3 Eólico ....................................................................................................................... 57

7.2.4 Biomasa ................................................................................................................... 58

7.2.5 Solar ......................................................................................................................... 59

7.3 RECURSOS RENOVABLES EMERGENTES ............................................................................ 60

7.3.1 Residuos Sólidos Municipales .................................................................................. 61

7.3.2 Biocombustibles ...................................................................................................... 61

7.3.3 Hidrógeno verde ...................................................................................................... 61

7.3.4 Otras fuentes renovables no convencionales ......................................................... 63

7.4 COMBUSTIBLES FÓSILES .................................................................................................... 63

7.4.1 Diésel y búnker ........................................................................................................ 64

7.4.2 Gas natural .............................................................................................................. 65

7.4.3 Carbón ..................................................................................................................... 66

7.5 ENERGÍA NUCLEAR ............................................................................................................ 68

7.6 IMPORTACIONES DEL MER ................................................................................................ 68

7.7 GENERACIÓN DISTRIBUIDA ............................................................................................... 68

7.8 ADMINISTRACIÓN DE LA DEMANDA ................................................................................. 69

7.9 EXTERNALIDADES DE LOS RECURSOS ENERGÉTICOS ........................................................ 70

8 PRECIO DE LOS COMBUSTIBLES FÓSILES ..................................................................................... 71

8.1 PROYECCIÓN DEL PRECIO DEL CRUDO .............................................................................. 71

8.2 PROYECCION DEL PRECIO DEL DIESEL Y EL BUNKER ......................................................... 72

8.3 PROYECCIÓN DEL PRECIO DEL CARBÓN ............................................................................ 74

8.4 PROYECCIÓN DEL PRECIO DEL GAS NATURAL LICUADO ................................................... 75

8.4.1 GNL en pequeña escala ........................................................................................... 77

8.4.2 Costos GNL para Costa Rica ..................................................................................... 77

8.5 RESUMEN DE LAS PROYECCIONES DE PRECIOS ................................................................ 79

9 CRITERIOS PARA LA FORMULACIÓN DEL PLAN ............................................................................ 81

9.1 POLÍTICA ENERGÉTICA ....................................................................................................... 81

9.2 HORIZONTE DE PLANEAMIENTO ....................................................................................... 81

9.3 ENTORNO CENTROAMERICANO ....................................................................................... 82

9.4 CRITERIO AMBIENTAL........................................................................................................ 82

9.5 CRITERIO DE CONFIABILIDAD ............................................................................................ 83

9.6 CRITERIO DE ÓPTIMO ECONÓMICO .................................................................................. 84

9.7 OTROS PARÁMETROS ECONÓMICOS ................................................................................ 84

9.8 CAMBIO CLIMÁTICO Y VULNERABILIDAD .......................................................................... 86

9.9 DIVERSIFICACIÓN DE FUENTES DE ENERGÍA ELÉCTRICA ................................................... 86

10 INFORMACIÓN BÁSICA ................................................................................................................. 87

10.1 SISTEMA EXISTENTE .......................................................................................................... 87

10.1.1 Continuidad de las plantas existentes ..................................................................... 89

10.1.2 Retiro y modernización ........................................................................................... 89

10.1.3 Modificaciones recientes en el parque de generación ........................................... 91

10.2 HIDROLOGÍA ...................................................................................................................... 91

10.3 VIENTO .............................................................................................................................. 92

10.4 SOLAR ................................................................................................................................ 94

10.5 PROYECTOS FIJOS .............................................................................................................. 96

10.6 TECNOLOGÍAS CANDIDATAS EN EL PLAN DE EXPANSIÓN ................................................. 96

10.6.1 Tecnologías basadas en recursos renovables .......................................................... 96

10.6.2 Tecnologías que consumen derivados de petróleo ................................................. 97

10.6.3 Otros combustibles fósiles ...................................................................................... 97

10.6.4 Nuevas fuentes no convencionales fuera del PEG .................................................. 98

10.7 CARACTERÍSTICAS DE LOS PROYECTOS CONSIDERADOS .................................................. 98

10.8 OTROS PROYECTOS DE EMPRESAS DISTRIBUIDORAS Y PRIVADOS ................................. 102

10.8.1 Proyectos de empresas distribuidoras .................................................................. 102

10.8.2 Proyectos de generadores independientes ........................................................... 103

11 METODOLOGÍA PARA ESTABLECER EL PLAN DE EXPANSIÓN .................................................... 105

11.1 PERIODOS DE PLANEAMIENTO ....................................................................................... 105

11.2 HERRAMIENTAS DE ANÁLISIS .......................................................................................... 107

11.3 PROCESO DE FORMULACIÓN DEL PLAN DE EXPANSIÓN................................................. 107

12 ASPECTOS ANALIZADOS EN EL PLAN DE EXPANSIÓN 2020-2035 .............................................. 111

12.1 IMPACTO DEL VENCIMIENTO DE CONTRATOS DE GENERACIÓN PRIVADA .................... 113

12.2 VALORACIÓN DE LA ENTRADA EN OPERACIÓN DEL PG BORINQUEN 1 .......................... 114

12.3 RETIRO DE UNIDADES DE LA PLANTA TÉRMICA MOÍN ................................................... 115

13 REVISIÓN DEL CORTO PLAZO ..................................................................................................... 117

13.1 REVISIÓN DEL PLAN DE OBRAS EN EJECUCIÓN ............................................................... 117

13.2 MODERNIZACIONES, MANTENIMIENTOS Y RETIRO DE CAPACIDAD DE GENERACIÓN .. 117

13.2.1 Modernizaciones y mantenimientos ..................................................................... 118

13.2.2 Retiro de la Planta Eólica Tejona ........................................................................... 118

13.2.3 Retiro de plantas de generación privada al vencimiento de contratos ................ 118

13.3 PROYECTOS DEL PERIODO 2020-2027 ............................................................................ 119

13.4 REVISIÓN DE LA CONFIABILIDAD EN EL CORTO PLAZO ................................................... 120

13.5 PLAN DE EXPANSIÓN DE CORTO PLAZO .......................................................................... 120

14 FORMULACIÓN DEL PEG 2020-2035 .......................................................................................... 123

14.1 ESTUDIOS PRELIMINARES ................................................................................................ 125

14.1.1 Resultados de la evaluación de los contratos privados ......................................... 126

14.1.2 Definición de la fecha de entrada del PG Borinquen 1 ......................................... 126

14.2 PLANES SIMULADOS EN ESCENARIO DE DEMANDA BAJA .............................................. 127

14.2.1 Requerimientos de capacidad para los casos analizados ...................................... 127

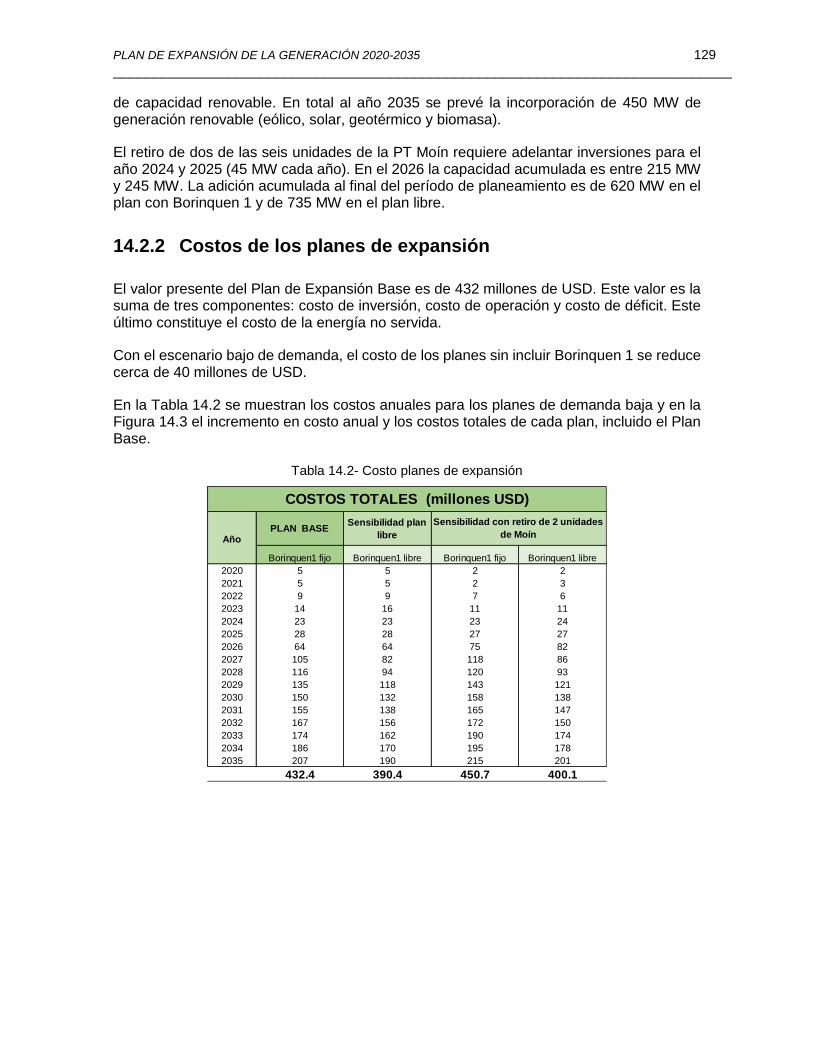

14.2.2 Costos de los planes de expansión ........................................................................ 129

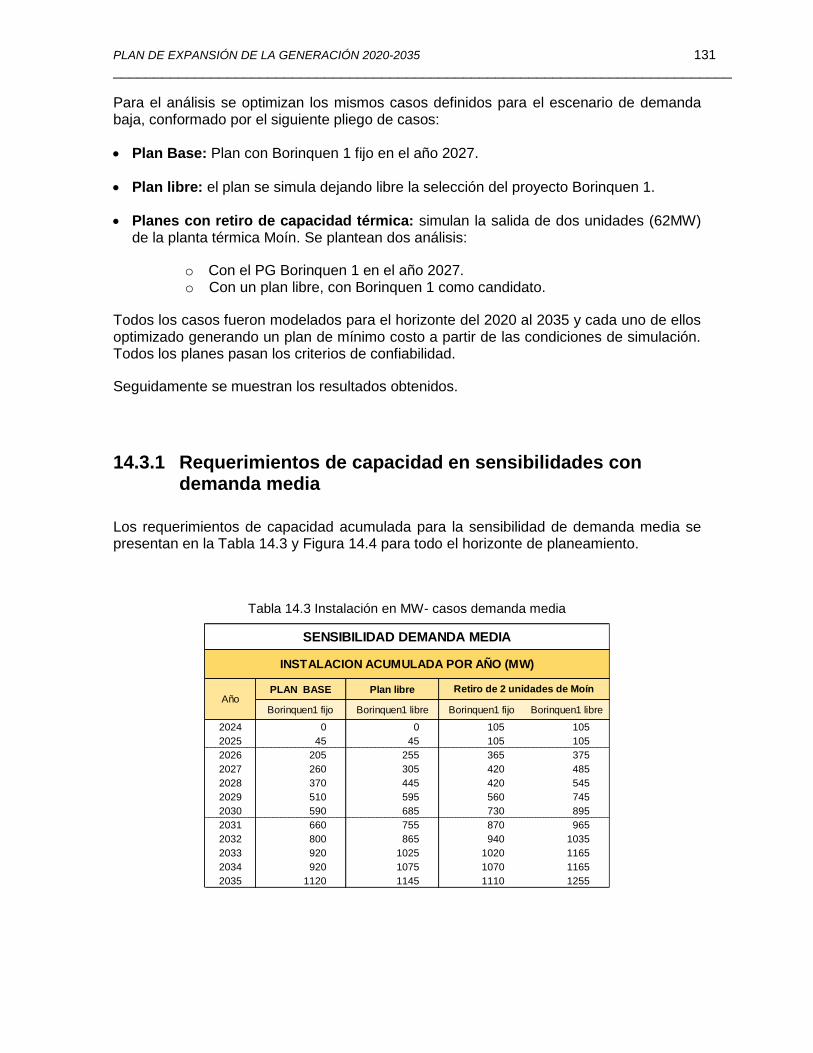

14.3 SENSIBILIDAD DE LOS PLANES DE EXPANSIÓN CON DEMANDA MEDIA ......................... 130

14.3.1 Requerimientos de capacidad en sensibilidades con demanda media ................. 131

14.3.2 Costos de los planes de expansión en sensibilidades con demanda media.......... 133

14.4 RECAPITULACIÓN DE RESULTADOS ................................................................................. 134

14.5 Oportunidades del Mercado Eléctrico Regional ............................................................. 137

15 CARACTERÍSTICAS DEL PLAN RECOMENDADO .......................................................................... 141

15.1 PLAN RECOMENDADO 2020-2035 .................................................................................. 141

15.2 CAPACIDAD INSTALADA Y GENERACIÓN ......................................................................... 142

15.3 DÉFICIT DE ENERGÍA ........................................................................................................ 146

15.4 EMISIONES ....................................................................................................................... 146

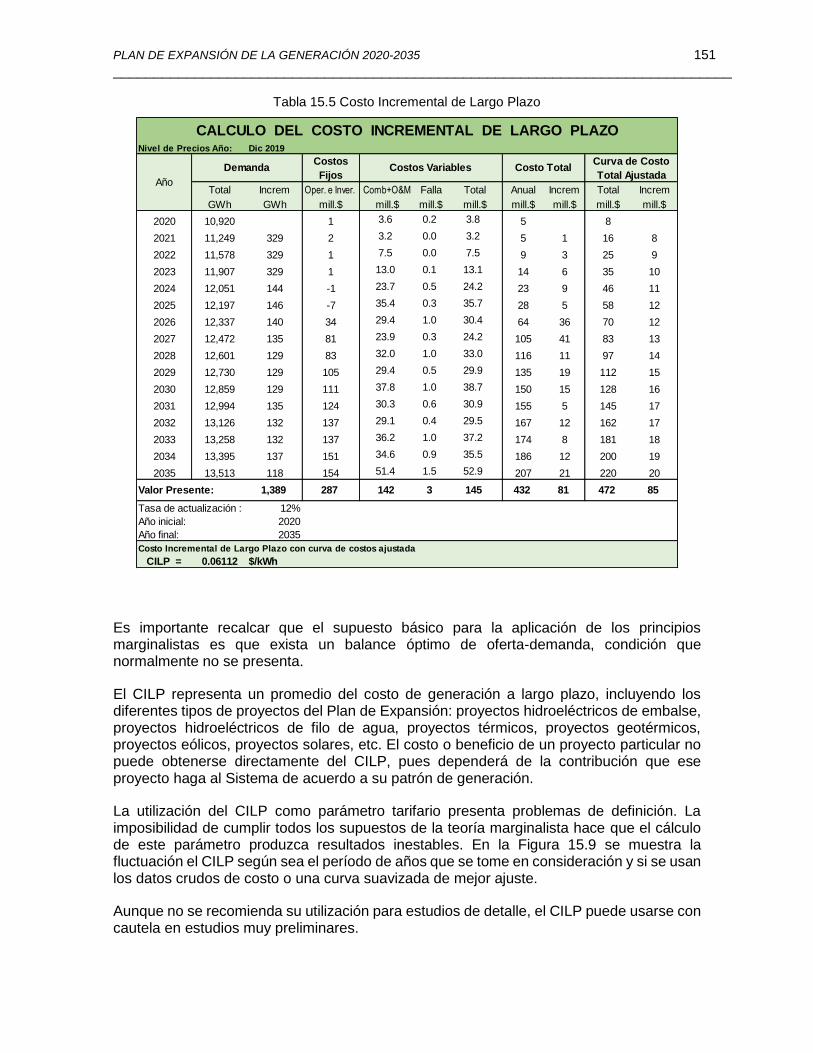

15.5 COSTOS MARGINALES ..................................................................................................... 148

15.5.1 Costo Marginal de Corto Plazo .............................................................................. 148

15.5.2 Costo Marginal de Largo Plazo de Generación ...................................................... 150

15.5.3 Estructura estacional ............................................................................................. 152

15.6 VULNERABILIDAD HIDROLÓGICA DEL PLAN RECOMENDADO ........................................ 154

16 BIBLIOGRAFÍA ............................................................................................................................. 157

17 ANEXOS ...................................................................................................................................... 161

(Esta página intencionalmente en blanco)

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 1 ____________________________________________________________________________

0 RESUMEN Y CONCLUSIONES

El Instituto Costarricense de Electricidad tiene la responsabilidad legal de asegurar el suministro eléctrico nacional en el corto y largo plazo. Para cumplir esta tarea debe garantizar el equilibrio de la oferta y la demanda de la electricidad.

Un faltante de capacidad en el país tendría un impacto muy grave por los altos costos que implicaría para la sociedad costarricense un desabastecimiento. Al mismo tiempo, inversiones excesivas aumentan el costo de la energía y causan un daño a la economía nacional en su conjunto.

El instrumento utilizado en la planificación para asegurar la adecuada oferta eléctrica en el futuro es la realización periódica de planes de expansión de la generación eléctrica que proporcionen respuestas a los requerimientos definidos en las proyecciones de demanda eléctrica.

El Plan de Expansión de la Generación 2020-2035 (PEG2020-2035) fue formulado atendiendo los criterios que Costa Rica ha dispuesto para el desarrollo de su matriz eléctrica, a través de las políticas nacionales en materia energética. Estos criterios se refieren a los siguientes elementos: favorecimiento de fuentes renovables, baja dependencia de combustibles fósiles, seguridad energética, limitada exposición a importaciones, diversificación de fuentes, sostenibilidad ambiental y servicio al menor costo. El propósito del Plan de Expansión de la Generación es plantear una estrategia de desarrollo del Sistema de Generación del país en el largo plazo que sirva de referencia para la toma de decisiones de los diferentes actores que participan en el desarrollo eléctrico del país. El Plan de Expansión define un plan de largo plazo, focalizado en las decisiones estratégicas de la expansión de la generación.

El Plan de Expansión se diseña considerando el Sistema costarricense aislado, donde las inversiones propuestas satisfacen la demanda nacional prevista, sin depender de importaciones o exportaciones de los países vecinos por consideraciones de seguridad energética. Esta condición de diseño se mantendrá hasta que la madurez del mercado permita planear la expansión en forma integrada regionalmente.

El Mercado Eléctrico Regional (MER) procura la integración de los mercados eléctricos de la región, y eventualmente evolucionará para permitir contratos de largo plazo que gocen de la misma confiabilidad que la generación local. Sin embargo, todavía la actividad de contratos de largo plazo es incipiente. Adicionalmente hay un rezago en las inversiones de la red de transmisión, que limita las transferencias máximas entre países, restándole dinamismo a los intercambios que potencialmente podrían esperarse del MER.

No obstante, en la operación del sistema se aprovechan plenamente las ventajas inmediatas que la interconexión y el mercado regional ofrecen, comprando y vendiendo energía para beneficio de los usuarios del sistema eléctrico.

La reducción y variabilidad de la demanda en el período 2010 al 2020, afectada principalmente por la crisis económica mundial, se agudiza con la pandemia del COVID-19

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 2 ____________________________________________________________________________

que desplomó las economías del mundo entero. Recuperarse de esta condición tomará varios años y disminuirá las necesidades de generación de los años inmediatos.

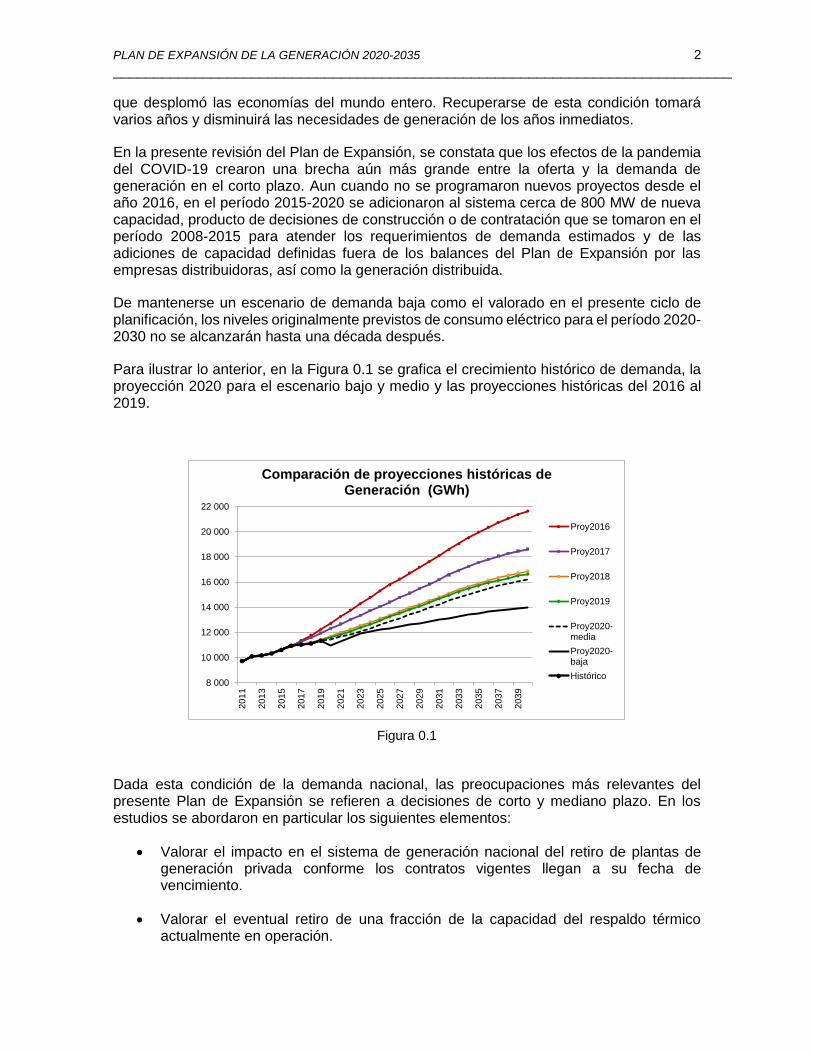

En la presente revisión del Plan de Expansión, se constata que los efectos de la pandemia del COVID-19 crearon una brecha aún más grande entre la oferta y la demanda de generación en el corto plazo. Aun cuando no se programaron nuevos proyectos desde el año 2016, en el período 2015-2020 se adicionaron al sistema cerca de 800 MW de nueva capacidad, producto de decisiones de construcción o de contratación que se tomaron en el período 2008-2015 para atender los requerimientos de demanda estimados y de las adiciones de capacidad definidas fuera de los balances del Plan de Expansión por las empresas distribuidoras, así como la generación distribuida.

De mantenerse un escenario de demanda baja como el valorado en el presente ciclo de planificación, los niveles originalmente previstos de consumo eléctrico para el período 2020-2030 no se alcanzarán hasta una década después.

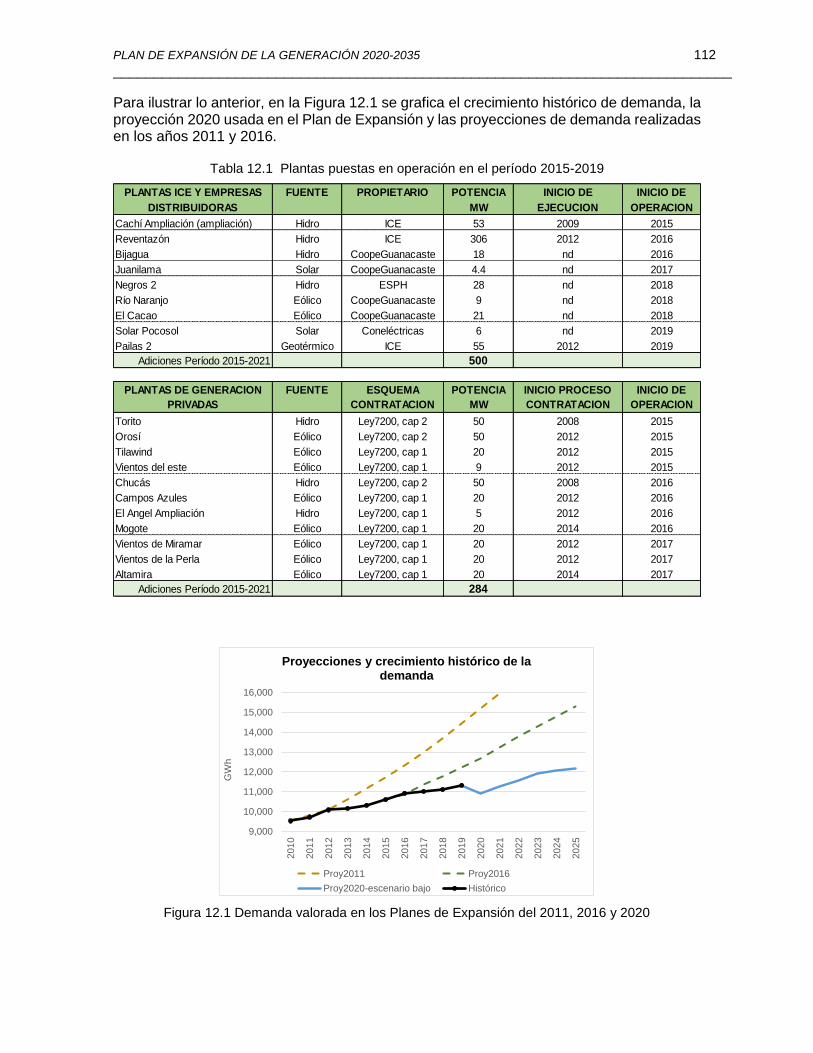

Para ilustrar lo anterior, en la Figura 0.1 se grafica el crecimiento histórico de demanda, la proyección 2020 para el escenario bajo y medio y las proyecciones históricas del 2016 al 2019.

Figura 0.1

Dada esta condición de la demanda nacional, las preocupaciones más relevantes del presente Plan de Expansión se refieren a decisiones de corto y mediano plazo. En los estudios se abordaron en particular los siguientes elementos:

Valorar el impacto en el sistema de generación nacional del retiro de plantas de generación privada conforme los contratos vigentes llegan a su fecha de vencimiento.

Valorar el eventual retiro de una fracción de la capacidad del respaldo térmico actualmente en operación.

8 000

10 000

12 000

14 000

16 000

18 000

20 000

22 000

201

1

201

3

201

5

201

7

201

9

202

1

202

3

202

5

202

7

202

9

203

1

203

3

203

5

203

7

203

9

Comparación de proyecciones históricas deGeneración (GWh)

Proy2016

Proy2017

Proy2018

Proy2019

Proy2020-media

Proy2020-baja

Histórico

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 3 ____________________________________________________________________________

Establecer la fecha de puesta en operación del Proyecto Geotérmico Borinquen 1, de 55 MW.

En el presente Plan de Expansión se introdujo por primera vez la modelación del vencimiento de los contratos de compra de energía con generadores privados de la Ley 7200. En el pasado no fue necesario considerar la vida de los contratos porque la presión del crecimiento continuo de la demanda, permitía suponer la recontratación de cada una de las plantas existentes. Sin embargo, con el lento crecimiento previsto para el corto plazo y la holgura de capacidad existente, el Plan de Expansión se modeló con el eventual retiro de plantas privadas a partir de vencimiento de los contratos. Este supuesto permite balancear mejor el Plan, valorar si estas plantas son necesarias para atender la demanda del país y estimar las variaciones en los costos operativos que su retiro provocaría en el Sistema de Generación.

Para las simulaciones se supone que estas plantas se retiran conforme vencen los contratos, respetando así los compromisos contractuales del ICE con cada una de ellas.

Los resultados mostraron que hasta el año 2025, la capacidad actual del sistema es suficiente para atender la demanda nacional sin el aporte de las plantas de generación privada cuyos contratos vencen en este período. Además, de no ser indispensables para garantizar la confiabilidad del sistema, su operación no reduce en mayor grado el costo de operación del sistema ni la generación térmica. Esta reducción de costo operativo es considerablemente inferior al costo de los contratos por mantener las plantas operando bajo las condiciones contractuales vigentes. Con base en lo anterior, la valoración del corto plazo del Plan de Expansión se simula considerando que al vencimiento de los contratos no se dispondrá más de esta potencia y energía.

Como resultado de la optimización de corto plazo, se traslada al 2027 la fecha de entrada del proyecto geotérmico Borinquen 1, de 55 MW. En el Plan de Expansión del 2018 el citado proyecto estaba previsto para el año 2026.

Aun cuando es necesario adicionar nueva capacidad de generación en el año 2026, la optimización económica muestra la conveniencia de llenar esa necesidad con pequeños proyectos eólicos, solares y biomásicos, usando las reservas de regulación todavía existentes en el sistema. La pandemia del COVID-19 introduce una gran incertidumbre sobre el crecimiento de la demanda de los próximos años, por lo que estos proyectos resultan muy competitivos para satisfacer los requerimientos de generación, permitiendo una instalación modular conforme evolucione la demanda.

En el mediano plazo, una parte de las plantas que quedan sin contrato podrían volver a ser contratadas para suplir esa capacidad, por la ventaja que tienen sobre la construcción de activos nuevos. También se debe indicar que parte de esta capacidad podría reincorporarse en algunos períodos en los siguientes años, si los contratos se rediseñan con mayor flexibilidad y costo menor.

El Plan Recomendado muestra que el país tiene garantizada la atención de la demanda eléctrica hasta el año 2025 y las adiciones propuestas permitirán seguir construyendo una matriz de generación renovable, confiable y diversa, consolidando un modelo eléctrico nacional basado en fuentes renovables.

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 4 ____________________________________________________________________________

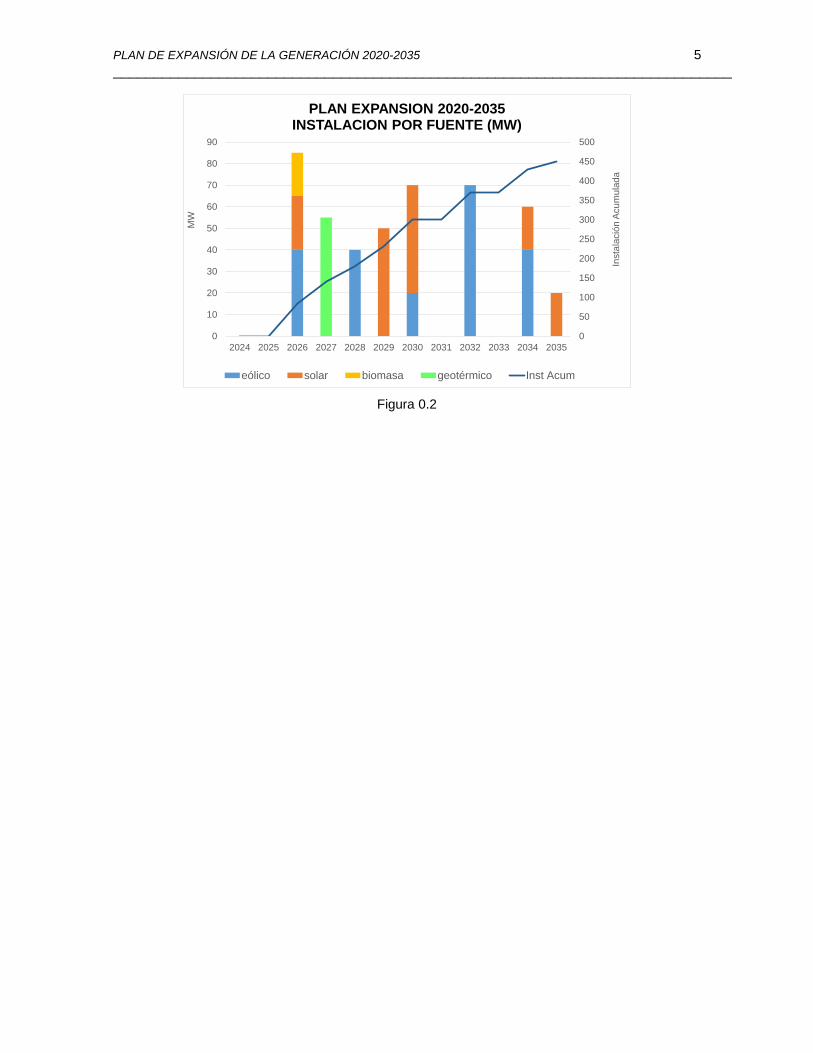

En la Tabla 0.1 se presenta el Plan Recomendado para el período 2020-2035 y en la Figura 0.2 la instalación por fuente para el período 2024-2035. En esta figura se incluyen únicamente los proyectos nuevos, no se muestran los retiros de plantas ni la modernización de las unidades de PH Ventanas Garita y PG Miravalles 1 y 2.

La gráfica muestra la reducida exigencia de recursos de inversión en generación que se visualiza durante el período, comparada con planes de expansión previos.

Tabla 0.1

Energía

GWh% crec

Potencia

MW% crec Proyecto Fuente

Potencia

MW

Capacidad

Instalada (MW)

Capacidad Efectiva en MW (dic-2019): 3,566

2020 10,920 -3.7% 1,640 -4.4% Valle Escondido Solar 5 3571

Retiro hidro Hidro -33 3,538

Retiro eólico Eólico -20 3,518

2021 11,249 3.0% 1,686 2.8% Huacas Solar 5 3,523

Retiro hidro Hidro -5 3,518

2022 11,578 2.9% 1,727 2.4% Tejona Eólico -7 3,512

Retiro hidro Hidro -2 3,510

2023 11,907 2.8% 1,767 2.3% Retiro hidro Hidro -22 3,488

2024 12,051 1.2% 1,775 0.5% Tejona Eólico -10 3,478

Retiro hidro Hidro -10 3,468

2025 12,197 1.2% 1,792 1.0% Ventanas-Garita Hidro -100 3,368

Retiro hidro Hidro -3 3,364

Retiro eólico Eólico -20 3,344

2026 12,337 1.1% 1,807 0.8% Solar Solar 25 3,369

Biomasa Biomasa 20 3,389

Eólico Eólico 40 3,429

Ventanas Garita -Modern Hidro 100 3,529

Retiro eólico Eólico -6 3,523

Retiro hidro Hidro -3 3,520

Retiro biomasa Biomasa -38 3,482

2027 12,472 1.1% 1,822 0.8% Borinquen 1 Geotérmico 55 3,537

2028 12,601 1.0% 1,830 0.4% Eólico Eólico 40 3,577

Retiro eólico Eólico -20 3,557

Miravalles1 Geotérmico -42 3,515

Miravalles5 Geotérmico -6 3,509

2029 12,730 1.0% 1,848 1.0% Miravalles1-Modern Geotérmico 35 3,544

Solar Solar 50 3,594

2030 12,859 1.0% 1,861 0.7% Miravalles2 Geotérmico -42 3,552

Eólico Eólico 20 3572

Solar Solar 50 3,622

2031 12,994 1.0% 1,877 0.9% Miravalles2-Modern Geotérmico 35 3,657

Retiro eólico Eólico -9 3,648

Retiro hidro Hidro -3 3,645

2032 13,126 1.0% 1,887 0.5% Solar Solar 70 3,715

Retiro eólico Eólico -20 3,695

Retiro hidro Hidro -2 3,692

2033 13,258 1.0% 1,906 1.0% 0 3,692

2034 13,395 1.0% 1,923 0.9% Eólico Eólico 40 3,732

Solar Solar 20 3,752

Retiro eólico Eólico -80 3,672

2035 13,513 0.9% 1,936 0.7% Solar Solar 20 3,692

Retiro hidro Hidro -5 3,687

PLAN DE EXPANSION DE LA GENERACION 2020-2035

Año

DEMANDA OFERTA

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 5 ____________________________________________________________________________

Figura 0.2

0

50

100

150

200

250

300

350

400

450

500

0

10

20

30

40

50

60

70

80

90

2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

Insta

lació

n A

cu

mu

lad

a

MW

PLAN EXPANSION 2020-2035INSTALACION POR FUENTE (MW)

eólico solar biomasa geotérmico Inst Acum

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 6 ____________________________________________________________________________

(Esta página intencionalmente en blanco)

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 7 ____________________________________________________________________________

1 INTRODUCCIÓN

El Instituto Costarricense de Electricidad tiene bajo su responsabilidad asegurar el suministro eléctrico nacional en el corto y largo plazo, garantizando el equilibrio económico entre la oferta y la demanda de la electricidad.

El instrumento utilizado en la planificación para asegurar la adecuada oferta eléctrica en el futuro es la realización periódica de planes de expansión de la generación eléctrica que proporcionen respuestas a los requerimientos definidos en las proyecciones de demanda eléctrica.

El plan de expansión se diseña considerando el sistema costarricense aislado, donde las inversiones propuestas satisfacen la demanda nacional prevista sin depender de importaciones o exportaciones de los países vecinos.

El Plan de Expansión de la Generación 2020-2035 fue formulado atendiendo los criterios que Costa Rica ha dispuesto para el desarrollo de su matriz eléctrica: favorecimiento de fuentes renovables, baja dependencia de combustibles fósiles, seguridad energética nacional, diversificación de fuentes, sostenibilidad ambiental y servicio al menor costo.

Un sistema de generación basado en fuentes renovables, requiere una cuidadosa planificación que asegure los respaldos necesarios para cubrir las variaciones propias de este tipo de fuente. Costa Rica ha sido exitosa en la visión y ejecución de metas muy ambiciosas en el tema de su matriz energética.

La diversificación de sus fuentes, la mayor parte autóctonas y renovables, ha sido el primer gran acierto del sistema de generación nacional, el segundo es la forma en que se planea y suministra el respaldo a las variaciones de producción inherentes a las fuentes renovables. Dentro de la matriz energética nacional, la única fuente renovable exenta de variaciones climatológicas, es la energía geotérmica.

Ese valioso respaldo, lo suministran los embalses de regulación de las plantas hidroeléctricas y las plantas térmicas que utilizan combustibles fósiles.

En el presente Plan de Expansión se incluyen las adiciones de capacidad que actualmente están en ejecución y se consideran como plantas fijas, definidas en ciclos de planificación anteriores. Estas adiciones son:

Planta Solar Valle Escondido, con una potencia de 5 MW. Este proyecto estaba previsto para entrar en operación en el 2020 y fue simulado en ese año, aunque experimenta un atraso hasta el 2021.

Planta Solar Huacas, con una potencia de 5 MW. Se espera que entre en operación en el año 2021.

Planta Geotérmica Borinquen 1, de 55 MW. Su entrada en operación se simula en el año 2027.

Debido al moderado crecimiento de la demanda de los últimos años y al impacto que tendrá la pandemia del COVID-19 en la estructura y nivel de consumo eléctrico del país, el Plan

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 8 ____________________________________________________________________________

de Expansión 2020-2035 se formuló con el escenario de demanda baja, con un ajuste en los años 2020 a 2022 para reflejar el impacto más severo de la pandemia en el corto plazo.

En los primeros años del Plan vence una importante cantidad de contratos de plantas de generación privada. Debido a las condiciones de la demanda, estos contratos no son indispensables para garantizar la continuidad del suministro eléctrico. Para visualizar la conveniencia económica de prescindir temporalmente de parte de la capacidad instalada, en el horizonte completo del Plan se modeló la salida de las plantas contratadas al vencimiento de su contrato, y se dejó a la optimización del modelo determinar los bloques de capacidad que deberán ser adicionados en cada año. Parte de esta capacidad podría ser llenada por esas plantas existentes que quedarán ociosas.

Es preciso señalar también que, aunque en el presente Plan no se modeló, parte de estas plantas podrían seguir operando con provecho para el sistema si se redefinen los términos contractuales con mayor flexibilidad y menor costo.

Las primeras adiciones al plan de expansión se requieren hasta el año 2026. Las sensibilidades realizadas para valorar las acciones ante una posible reactivación de la demanda indican que estas adiciones nuevas se podrían adelantar para el año 2024.

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 9 ____________________________________________________________________________

2 ENTORNO CENTROAMERICANO

Los países del istmo centroamericano decidieron integrar sus sistemas eléctricos con la intención de aprovechar mejor los recursos energéticos y su infraestructura, y lograr una reducción en los costos de abastecimiento de sus demandas. Con este propósito, desde 1985 se crearon organismos regionales, como el Consejo de Electrificación de América Central (CEAC), para promover la cooperación, la construcción de infraestructura, los intercambios de energía y la planificación conjunta.

Las primeras interconexiones entre los sistemas datan de 1976 con el enlace Honduras-Nicaragua, Nicaragua-Costa Rica en 1982, Costa Rica-Panamá y Guatemala-El Salvador en 1986. En el 2002 se suma el enlace El Salvador-Honduras. Finalmente, Costa Rica y Panamá agregan un segundo enlace en el 2011 denominado Anillo de la Amistad, que une ambos países por la costa del Caribe formando un anillo con el sistema existente.

Con la adopción del Tratado Marco del Mercado Eléctrico Centroamericano, suscrito por los seis países de América Central a finales de la década de los noventa, la integración se refuerza. A partir de octubre del 2014 el Sistema de Integración Eléctrica para los Países de América Central (SIEPAC) entra en operación.

En las secciones siguientes se presentan datos y estadísticas que describen el entorno centroamericano. La información se basa en las “Estadísticas del subsector eléctrico de los países del sistema de Integración Centroamericana (SICA)” publicadas periódicamente por la Comisión Económica para América Latina y el Caribe (CEPAL). La más reciente actualización fue publicada en octubre 2020 y contiene datos preliminares al año 2019. Las series históricas se complementan con las estadísticas publicadas en años anteriores y con la base de datos CEPALSTAT, que sistematiza y documenta la información producida por los organismos oficiales de los países y las agencias internacionales.

2.1 SITUACIÓN ECONÓMICA Y SOCIAL DE CENTROAMÉRICA

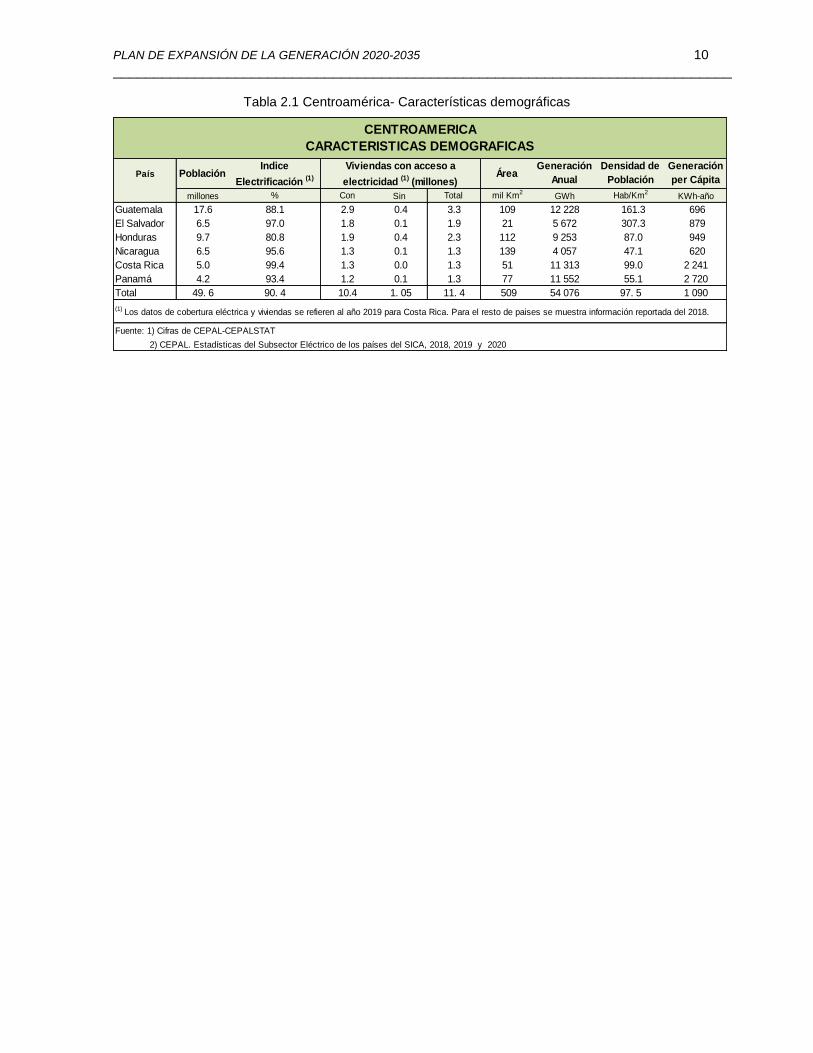

La región centroamericana cubre un área de 509 000 km2, con una población de 49.6 millones de habitantes para el año 2019. En la Tabla 2.1 se presenta un resumen de las características demográficas de los seis países de la Región.

Obsérvese que la generación de energía eléctrica per cápita en la región centroamericana muestra grandes diferencias entre los países. El máximo consumo unitario (Panamá) es casi cinco veces más alto que el consumo per cápita mínimo (Nicaragua).

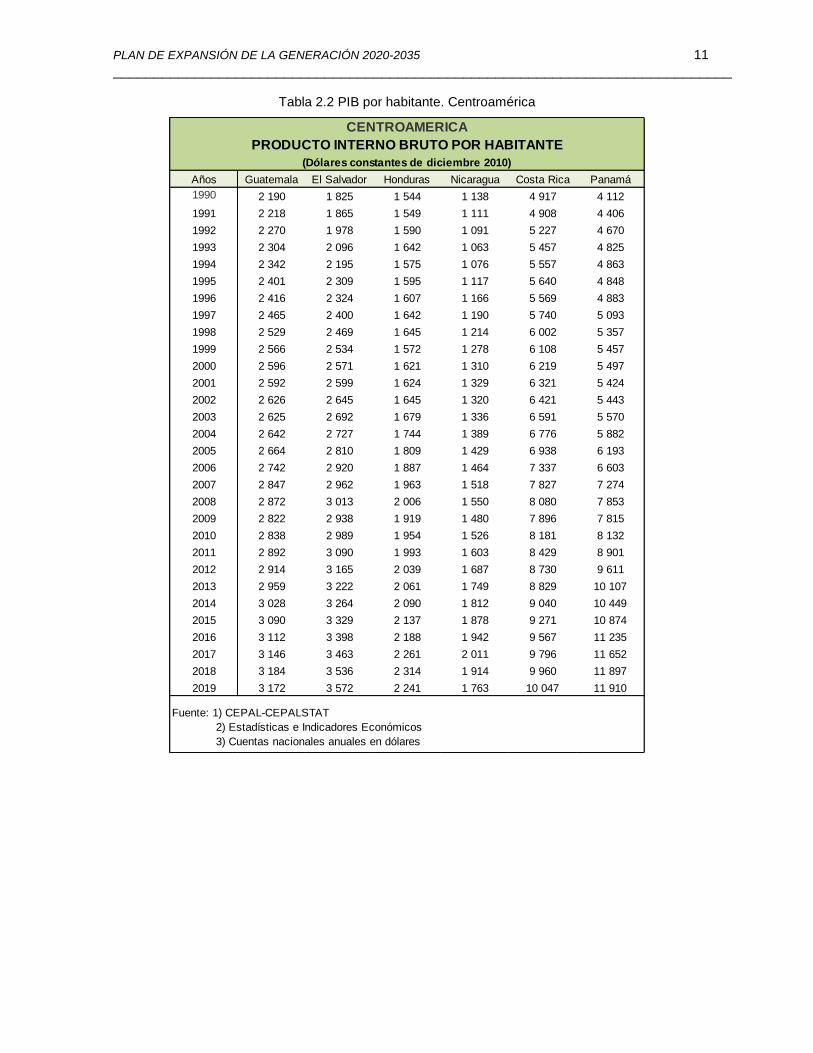

La misma situación se presenta con el producto interno bruto por habitante, en donde la relación es casi siete veces entre los mismos países antes indicados, como se observa en la Tabla 2.2 y la Figura 2.1

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 10 ____________________________________________________________________________

Tabla 2.1 Centroamérica- Características demográficas

País PoblaciónIndice

Electrificación (1)Área

Generación

Anual

Densidad de

Población

Generación

per Cápita

millones % Con Sin Total mil Km2GWh Hab/Km2

KWh-año

Guatemala 17.6 88.1 2.9 0.4 3.3 109 12 228 161.3 696

El Salvador 6.5 97.0 1.8 0.1 1.9 21 5 672 307.3 879

Honduras 9.7 80.8 1.9 0.4 2.3 112 9 253 87.0 949

Nicaragua 6.5 95.6 1.3 0.1 1.3 139 4 057 47.1 620

Costa Rica 5.0 99.4 1.3 0.0 1.3 51 11 313 99.0 2 241

Panamá 4.2 93.4 1.2 0.1 1.3 77 11 552 55.1 2 720

Total 49. 6 90. 4 10.4 1. 05 11. 4 509 54 076 97. 5 1 090

Fuente: 1) Cifras de CEPAL-CEPALSTAT

2) CEPAL. Estadísticas del Subsector Eléctrico de los países del SICA, 2018, 2019 y 2020

(1) Los datos de cobertura eléctrica y viviendas se refieren al año 2019 para Costa Rica. Para el resto de paises se muestra información reportada del 2018.

CENTROAMERICA

CARACTERISTICAS DEMOGRAFICAS

Viviendas con acceso a

electricidad (1) (millones)

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 11 ____________________________________________________________________________

Tabla 2.2 PIB por habitante. Centroamérica

Años Guatemala El Salvador Honduras Nicaragua Costa Rica Panamá

1990 2 190 1 825 1 544 1 138 4 917 4 112

1991 2 218 1 865 1 549 1 111 4 908 4 406

1992 2 270 1 978 1 590 1 091 5 227 4 670

1993 2 304 2 096 1 642 1 063 5 457 4 825

1994 2 342 2 195 1 575 1 076 5 557 4 863

1995 2 401 2 309 1 595 1 117 5 640 4 848

1996 2 416 2 324 1 607 1 166 5 569 4 883

1997 2 465 2 400 1 642 1 190 5 740 5 093

1998 2 529 2 469 1 645 1 214 6 002 5 357

1999 2 566 2 534 1 572 1 278 6 108 5 457

2000 2 596 2 571 1 621 1 310 6 219 5 497

2001 2 592 2 599 1 624 1 329 6 321 5 424

2002 2 626 2 645 1 645 1 320 6 421 5 443

2003 2 625 2 692 1 679 1 336 6 591 5 570

2004 2 642 2 727 1 744 1 389 6 776 5 882

2005 2 664 2 810 1 809 1 429 6 938 6 193

2006 2 742 2 920 1 887 1 464 7 337 6 603

2007 2 847 2 962 1 963 1 518 7 827 7 274

2008 2 872 3 013 2 006 1 550 8 080 7 853

2009 2 822 2 938 1 919 1 480 7 896 7 815

2010 2 838 2 989 1 954 1 526 8 181 8 132

2011 2 892 3 090 1 993 1 603 8 429 8 901

2012 2 914 3 165 2 039 1 687 8 730 9 611

2013 2 959 3 222 2 061 1 749 8 829 10 107

2014 3 028 3 264 2 090 1 812 9 040 10 449

2015 3 090 3 329 2 137 1 878 9 271 10 874

2016 3 112 3 398 2 188 1 942 9 567 11 235

2017 3 146 3 463 2 261 2 011 9 796 11 652

2018 3 184 3 536 2 314 1 914 9 960 11 897

2019 3 172 3 572 2 241 1 763 10 047 11 910

PRODUCTO INTERNO BRUTO POR HABITANTE

(Dólares constantes de diciembre 2010)

CENTROAMERICA

Fuente: 1) CEPAL-CEPALSTAT

2) Estadísticas e Indicadores Económicos

3) Cuentas nacionales anuales en dólares

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 12 ____________________________________________________________________________

Figura 2.1 PIB por habitante. Centroamérica

Cobertura Eléctrica en la Región

En las últimas dos décadas, la mayoría de los países realizaron esfuerzos importantes en electrificación rural, permitiendo mejorar sensiblemente los índices de cobertura eléctrica. A pesar de esto, para el año 2019, alrededor de un millón de viviendas no tenían acceso al servicio de energía eléctrica por medio de conexión a la red de las empresas distribuidoras de electricidad.

En Guatemala1, el censo del 2017 mostró que la cantidad real de viviendas con acceso a la electricidad mediante red eléctrica era menor de lo que se tenía estimado. La cobertura del país es del 88,1%. En el censo se contabilizaron también las viviendas con acceso a energía eléctrica mediante instalaciones fotovoltaicas o eólicas, cuyo número es superior al 3%.

En la Figura 2.2 se muestran los porcentajes de cobertura eléctrica de cada país para el año 2018. Únicamente para Costa Rica los datos están actualizados al 2019 mostrando un porcentaje de cobertura de 99.4%.

1 Estadísticas del Subsector Eléctrico SICA 2018.

0

2 000

4 000

6 000

8 000

10 000

12 000

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

Fuente: 1) CEPAL-CEPALSTAT2) Estadísticas e Indicadores Económicos3) Cuentas nacionales anuales en dólares

CENTROAMERICAPRODUCTO INTERNO BRUTO POR HABITANTE (1990-2019)

(USDdic 2010)

Guatemala El Salvador

Honduras Nicaragua

Costa Rica Panamá

0

2 000

4 000

6 000

8 000

10 000

12 000

Nic

ara

gua

Ho

ndu

ras

Gua

tem

ala

El S

alv

ad

or

Co

sta

Ric

a

Pa

na

má

PIB POR HABITANTE - AÑO 2019CENTROAMERICA

(dic2010$)

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 13 ____________________________________________________________________________

Figura 2.2 Cobertura eléctrica por país en Centroamérica

La región centroamericana ha experimentado reformas importantes en sus sectores eléctricos. Desde finales de la década de los ochenta, reestructuraciones del sector eléctrico sustituyeron el control centralizado de las empresas estatales verticalmente integradas por mercados liberalizados, particularmente en la actividad de generación.

En Guatemala, El Salvador, Nicaragua y Panamá se hicieron profundos cambios en relativamente poco tiempo, en los segmentos de generación, transmisión y distribución. Honduras empezó este proceso más tarde, primero en el segmento de generación y en el 2018 en el segmento de distribución, concesionando a un tercero la administración de la red nacional de distribución por un período de siete años. En Costa Rica la apertura se dio en forma limitada y sólo en el segmento de generación; en distribución han operado históricamente ocho empresas.

En los cuatro países que reestructuraron su sector funciona un mercado de generación regulado: mercado mayorista de costos o precios, con regulación gubernamental. En Honduras, se creó un modelo de comprador único y en Costa Rica se abrió la participación privada para el desarrollo de fuentes renovables en plantas de capacidad limitada. En estos dos países, la empresa estatal tiene a cargo la mayor parte de la generación, transmisión, distribución y comercialización.

Mercado Eléctrico Regional El Mercado Eléctrico Regional, en adelante MER, funciona como un séptimo mercado, superpuesto con los sistemas nacionales existentes. El MER tiene regulación regional, los agentes son habilitados por el Ente Operador Regional (EOR) para realizar transacciones internacionales de energía eléctrica en la región centroamericana. El MER convive con los mercados internos particulares de cada país y respeta las diferencias que existen entre ellos. Este mercado, complementa los mercados nacionales ya existentes.

Las regulaciones de los estados centroamericanos están orientadas a satisfacer de manera prioritaria las necesidades nacionales. La generación de cada país está destinada prioritariamente a cubrir demanda interna y el MER es un complemento donde pueden

30

40

50

60

70

80

90

100

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Fuente: 1) CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICAINDICE DE ELECTRIFICACION (%)

Guatemala

Honduras

El Salvador

Nicaragua

Costa Rica

Panamá

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 14 ____________________________________________________________________________

colocarse excedentes del mercado local. La operación técnica y comercial se rige por el Reglamento del MER, denominado “RMER”.

2.2 EVOLUCIÓN DE LOS SISTEMAS DE GENERACIÓN

Seguidamente se muestra la evolución de los sistemas de generación de los diferentes países en cuanto a capacidad instalada, generación y demanda máxima.

2.2.1 Capacidad instalada

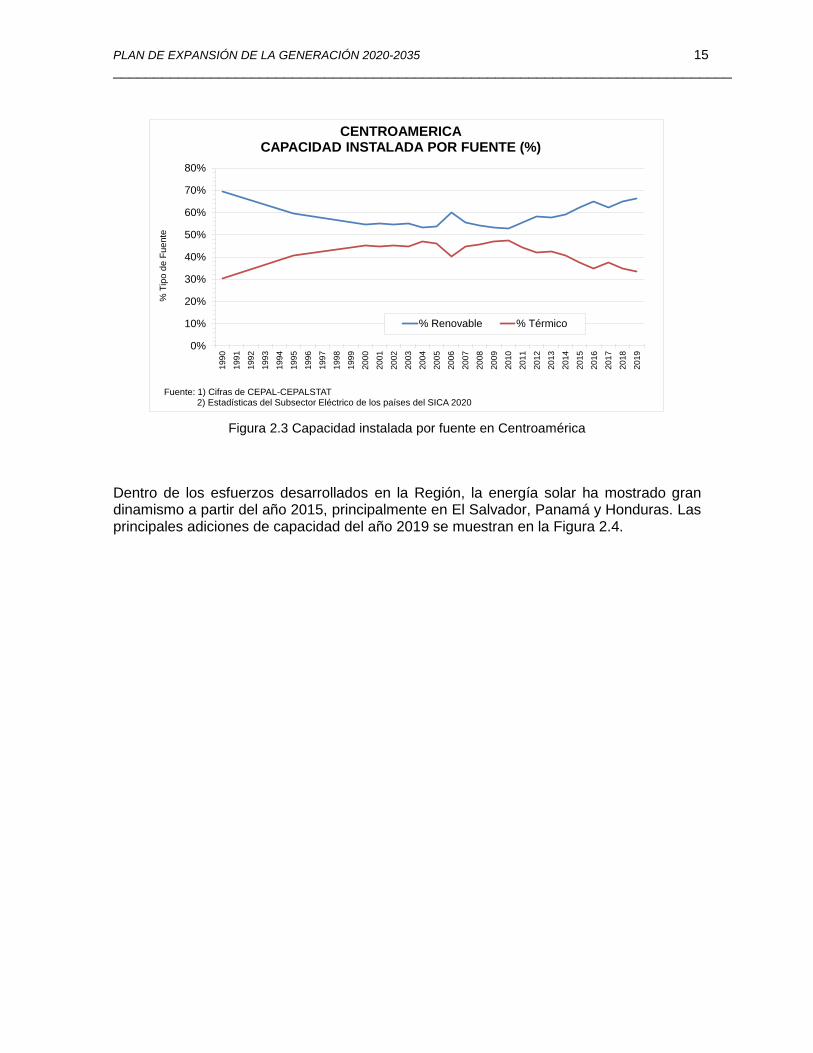

La capacidad instalada de Centroamérica sigue siendo predominantemente renovable como se observa en la Tabla 2.3 y Figura 2.3. La instalación renovable cayó fuertemente en la Región, de un 70% disponible en 1990 hasta valores de poco más del 50% durante las décadas del 90 y del 2000. Sin embargo, a partir del 2010 la Región ha realizado importantes esfuerzos por recuperar su capacidad renovable y en el 2019 se acerca al 70% de la instalación total.

Tabla 2.3 Capacidad instalada por fuente en Centroamérica

Años Hidroeléctrica Geotérmica Térmica Biomasa Eólica Biogas Solar Total

1990 2 709 165 1 256 - - - - 4 129

1995 2 797 235 2 114 73 - - - 5 218

2000 3 315 405 3 291 205 43 - - 7 258

2001 3 312 409 3 319 291 62 - - 7 393

2002 3 525 416 3 580 311 62 - - 7 893

2003 3 728 434 3 708 351 69 - - 8 289

2004 3 800 427 4 150 420 69 4 - 8 868

2005 3 881 437 4 217 530 69 4 - 9 138

2006 4 081 433 3 484 603 69 4 - 8 673

2007 4 044 502 4 224 634 70 4 - 9 477

2008 4 284 502 4 695 688 70 4 - 10 242

2009 4 287 507 5 022 735 160 4 - 10 715

2010 4 491 507 5 301 724 183 4 - 11 209

2011 4 961 559 5 307 797 298 10 - 11 931

2012 5 295 636 5 217 899 396 10 1 12 453

2013 5 308 626 5 381 984 417 10 1 12 726

2014 5 721 626 5 587 1 128 590 8 8 13 667

2015 6 020 626 5 754 1 414 945 9 531 15 299

2016 6 800 615 5 755 1 671 1 026 17 597 16 481

2017 6 020 626 5 754 1 414 945 9 531 15 299

2018 6 800 615 5 755 1 671 1 026 17 597 16 481

2019 7 196 707 6 168 1 845 1 210 21 1 228 18 373

CAPACIDAD INSTALADA POR FUENTE (MW)

CENTROAMERICA

Fuente: 1) Cifras de CEPAL-CEPALSTAT

2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 15 ____________________________________________________________________________

Figura 2.3 Capacidad instalada por fuente en Centroamérica

Dentro de los esfuerzos desarrollados en la Región, la energía solar ha mostrado gran dinamismo a partir del año 2015, principalmente en El Salvador, Panamá y Honduras. Las principales adiciones de capacidad del año 2019 se muestran en la Figura 2.4.

0%

10%

20%

30%

40%

50%

60%

70%

80%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

% T

ipo

de

Fu

en

te

Fuente: 1) Cifras de CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICACAPACIDAD INSTALADA POR FUENTE (%)

% Renovable % Térmico

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 16 ____________________________________________________________________________

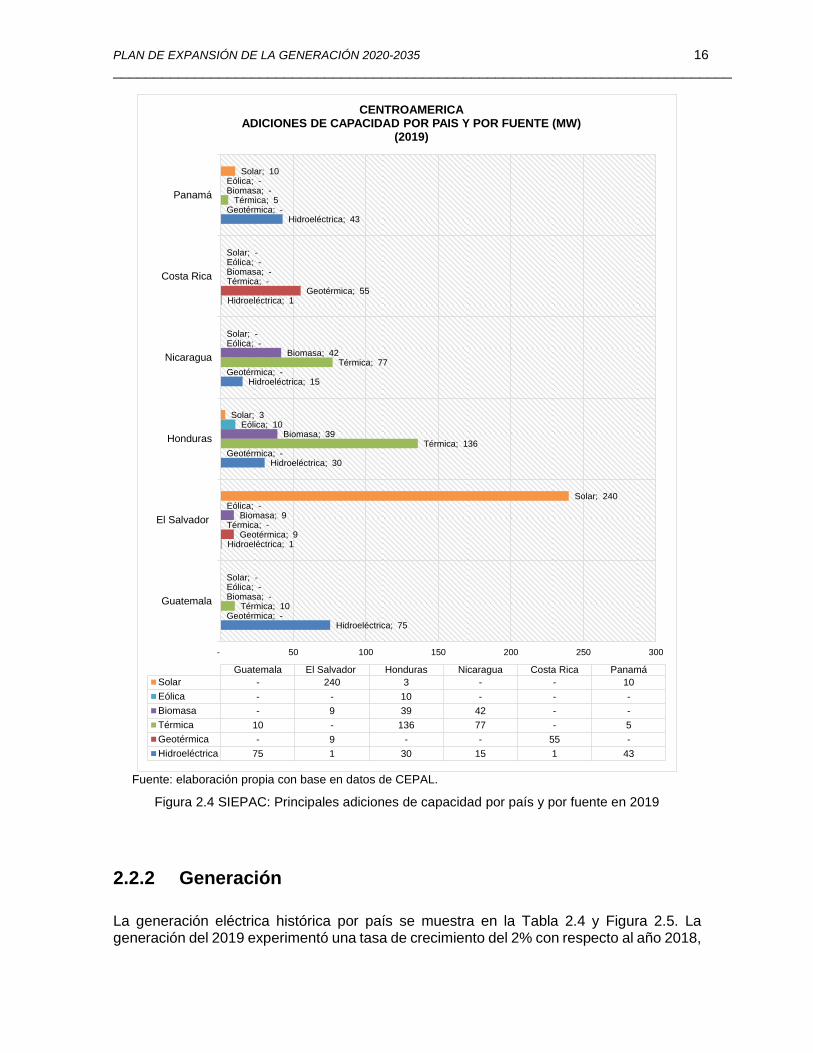

Fuente: elaboración propia con base en datos de CEPAL.

Figura 2.4 SIEPAC: Principales adiciones de capacidad por país y por fuente en 2019

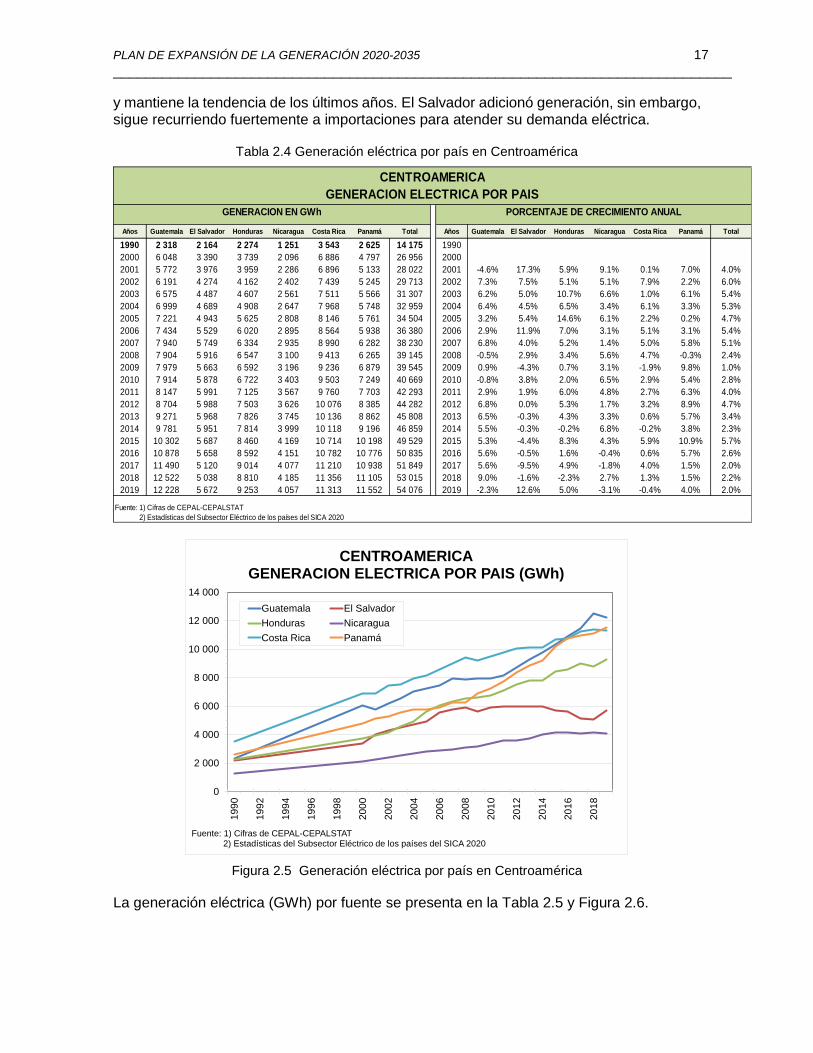

2.2.2 Generación

La generación eléctrica histórica por país se muestra en la Tabla 2.4 y Figura 2.5. La generación del 2019 experimentó una tasa de crecimiento del 2% con respecto al año 2018,

Hidroeléctrica; 75

Hidroeléctrica; 1

Hidroeléctrica; 30

Hidroeléctrica; 15

Hidroeléctrica; 1

Hidroeléctrica; 43

Geotérmica; -

Geotérmica; 9

Geotérmica; -

Geotérmica; -

Geotérmica; 55

Geotérmica; -

Térmica; 10

Térmica; -

Térmica; 136

Térmica; 77

Térmica; -

Térmica; 5

Biomasa; -

Biomasa; 9

Biomasa; 39

Biomasa; 42

Biomasa; -

Biomasa; -

Eólica; -

Eólica; -

Eólica; 10

Eólica; -

Eólica; -

Eólica; -

Solar; -

Solar; 240

Solar; 3

Solar; -

Solar; -

Solar; 10

- 50 100 150 200 250 300

Guatemala

El Salvador

Honduras

Nicaragua

Costa Rica

Panamá

Guatemala El Salvador Honduras Nicaragua Costa Rica Panamá

Solar - 240 3 - - 10

Eólica - - 10 - - -

Biomasa - 9 39 42 - -

Térmica 10 - 136 77 - 5

Geotérmica - 9 - - 55 -

Hidroeléctrica 75 1 30 15 1 43

CENTROAMERICAADICIONES DE CAPACIDAD POR PAIS Y POR FUENTE (MW)

(2019)

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 17 ____________________________________________________________________________

y mantiene la tendencia de los últimos años. El Salvador adicionó generación, sin embargo, sigue recurriendo fuertemente a importaciones para atender su demanda eléctrica.

Tabla 2.4 Generación eléctrica por país en Centroamérica

Figura 2.5 Generación eléctrica por país en Centroamérica

La generación eléctrica (GWh) por fuente se presenta en la Tabla 2.5 y Figura 2.6.

Años Guatemala El Salvador Honduras Nicaragua Costa Rica Panamá Total Años Guatemala El Salvador Honduras Nicaragua Costa Rica Panamá Total

1990 2 318 2 164 2 274 1 251 3 543 2 625 14 175 1990

2000 6 048 3 390 3 739 2 096 6 886 4 797 26 956 2000

2001 5 772 3 976 3 959 2 286 6 896 5 133 28 022 2001 -4.6% 17.3% 5.9% 9.1% 0.1% 7.0% 4.0%

2002 6 191 4 274 4 162 2 402 7 439 5 245 29 713 2002 7.3% 7.5% 5.1% 5.1% 7.9% 2.2% 6.0%

2003 6 575 4 487 4 607 2 561 7 511 5 566 31 307 2003 6.2% 5.0% 10.7% 6.6% 1.0% 6.1% 5.4%

2004 6 999 4 689 4 908 2 647 7 968 5 748 32 959 2004 6.4% 4.5% 6.5% 3.4% 6.1% 3.3% 5.3%

2005 7 221 4 943 5 625 2 808 8 146 5 761 34 504 2005 3.2% 5.4% 14.6% 6.1% 2.2% 0.2% 4.7%

2006 7 434 5 529 6 020 2 895 8 564 5 938 36 380 2006 2.9% 11.9% 7.0% 3.1% 5.1% 3.1% 5.4%

2007 7 940 5 749 6 334 2 935 8 990 6 282 38 230 2007 6.8% 4.0% 5.2% 1.4% 5.0% 5.8% 5.1%

2008 7 904 5 916 6 547 3 100 9 413 6 265 39 145 2008 -0.5% 2.9% 3.4% 5.6% 4.7% -0.3% 2.4%

2009 7 979 5 663 6 592 3 196 9 236 6 879 39 545 2009 0.9% -4.3% 0.7% 3.1% -1.9% 9.8% 1.0%

2010 7 914 5 878 6 722 3 403 9 503 7 249 40 669 2010 -0.8% 3.8% 2.0% 6.5% 2.9% 5.4% 2.8%

2011 8 147 5 991 7 125 3 567 9 760 7 703 42 293 2011 2.9% 1.9% 6.0% 4.8% 2.7% 6.3% 4.0%

2012 8 704 5 988 7 503 3 626 10 076 8 385 44 282 2012 6.8% 0.0% 5.3% 1.7% 3.2% 8.9% 4.7%

2013 9 271 5 968 7 826 3 745 10 136 8 862 45 808 2013 6.5% -0.3% 4.3% 3.3% 0.6% 5.7% 3.4%

2014 9 781 5 951 7 814 3 999 10 118 9 196 46 859 2014 5.5% -0.3% -0.2% 6.8% -0.2% 3.8% 2.3%

2015 10 302 5 687 8 460 4 169 10 714 10 198 49 529 2015 5.3% -4.4% 8.3% 4.3% 5.9% 10.9% 5.7%

2016 10 878 5 658 8 592 4 151 10 782 10 776 50 835 2016 5.6% -0.5% 1.6% -0.4% 0.6% 5.7% 2.6%

2017 11 490 5 120 9 014 4 077 11 210 10 938 51 849 2017 5.6% -9.5% 4.9% -1.8% 4.0% 1.5% 2.0%

2018 12 522 5 038 8 810 4 185 11 356 11 105 53 015 2018 9.0% -1.6% -2.3% 2.7% 1.3% 1.5% 2.2%

2019 12 228 5 672 9 253 4 057 11 313 11 552 54 076 2019 -2.3% 12.6% 5.0% -3.1% -0.4% 4.0% 2.0%

PORCENTAJE DE CRECIMIENTO ANUAL

GENERACION ELECTRICA POR PAIS

CENTROAMERICA

Fuente: 1) Cifras de CEPAL-CEPALSTAT

2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

GENERACION EN GWh

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

19

90

19

92

19

94

19

96

19

98

20

00

20

02

200

4

20

06

20

08

20

10

20

12

201

4

20

16

20

18

Fuente: 1) Cifras de CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICAGENERACION ELECTRICA POR PAIS (GWh)

Guatemala El Salvador

Honduras Nicaragua

Costa Rica Panamá

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 18 ____________________________________________________________________________

Tabla 2.5 Generación eléctrica por fuente en Centroamérica

Figura 2.6 Generación eléctrica por fuente en Centroamérica

Años Hidroeléctrica Geotérmica Térmica Biomasa Eólica Biogas Solar Total

1990 12 166 748 1 262 0 0 0 0 14 175

1995 11 469 1 159 6 700 127 0 0 0 19 455

2000 15 418 1 999 8 634 722 183 0 0 26 955

2001 13 715 2 242 11 246 635 186 0 0 28 023

2002 14 463 2 341 11 875 774 259 0 0 29 712

2003 14 530 2 503 13 244 801 230 0 0 31 307

2004 16 062 2 504 13 251 888 255 5 0 32 965

2005 17 050 2 462 13 537 1 251 204 12 0 34 516

2006 17 791 2 636 14 325 1 356 274 7 0 36 387

2007 17 750 2 976 15 661 1 602 241 1 0 38 230

2008 19 828 3 113 14 428 1 577 198 1 0 39 146

2009 18 660 3 150 15 450 1 849 436 1 0 39 546

2010 20 974 3 131 14 268 1 776 519 0 0 40 668

2011 20 626 3 188 16 077 1 644 738 20 0 42 292

2012 22 144 3 542 15 666 1 715 1 190 23 0 44 280

2013 21 671 3 779 16 892 2 080 1 351 33 1 45 808

2014 21 342 3 819 17 354 2 222 2 080 33 10 46 859

2015 22 224 3 665 17 265 2 615 3 123 47 591 49 529

2016 22 490 3 725 17 036 3 129 3 279 9 1 167 50 835

2017 26 829 3 598 13 542 3 163 3 198 61 1 458 51 849

2018 26 568 3 676 13 276 3 249 4 423 71 1 751 53 015

2019 21 455 4 147 18 364 3 485 4 386 74 2 166 54 076

Fuente: 1) Cifras de CEPAL-CEPALSTAT

2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICA

GENERACION ELECTRICA POR FUENTE (GWh)

0

10 000

20 000

30 000

40 000

50 000

60 000

199

0

1992

199

4

199

6

199

8

200

0

200

2

200

4

2006

200

8

201

0

201

2

201

4

201

6

201

8

GW

h

Fuente: 1) Cifras de CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICAGENERACION ELECTRICA POR FUENTE (GWh)

Solar

Biogas

Eólica

Biomasa

Térmica

Geotérmica

Hidroeléctrica

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 19 ____________________________________________________________________________

En la Figura 2.6 se observa que hasta 1990, la principal fuente de generación de la Región era la hidroeléctrica. En los años noventa la geotermia empieza su desarrollo y una década después el desarrollo eólico. La generación solar cobra fuerza en la Región en años recientes, y en gran medida bajo la figura de generación distribuida.

La generación con energías renovables en la Región cayó de un 91% a un 60% en la década de los 90, por lo que la dependencia del petróleo llegó a un 40%. A finales de la década del 2000 empieza a aumentar nuevamente la generación renovable, pero aún con una dependencia importante de los hidrocarburos, como se observa en la Figura 2.7.

Obsérvese la reducción de la generación renovable del año 2019, producto principalmente de una reducción importante de la generación hidroeléctrica en la Región. Ese año se presentó una de las hidrologías más críticas de la historia.

Figura 2.7 Generación eléctrica por tipo de fuente en Centroamérica

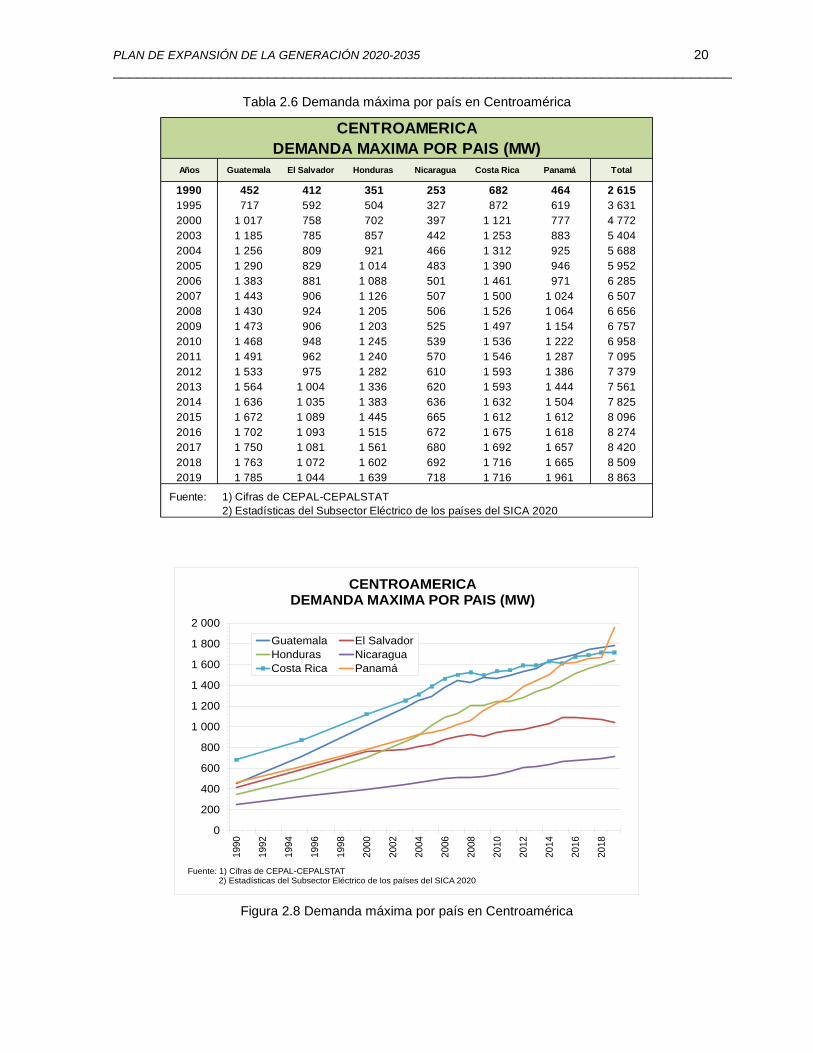

2.2.3 Demanda máxima

La demanda máxima de potencia por país, se presenta en la Tabla 2.6 y Figura 2.8.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Fuente: 1) Cifras de CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICAGENERACION ELECTRICA POR FUENTE (%)

% Renovable % Térmico

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 20 ____________________________________________________________________________

Tabla 2.6 Demanda máxima por país en Centroamérica

Figura 2.8 Demanda máxima por país en Centroamérica

Años Guatemala El Salvador Honduras Nicaragua Costa Rica Panamá Total

1990 452 412 351 253 682 464 2 615

1995 717 592 504 327 872 619 3 631

2000 1 017 758 702 397 1 121 777 4 772

2003 1 185 785 857 442 1 253 883 5 404

2004 1 256 809 921 466 1 312 925 5 688

2005 1 290 829 1 014 483 1 390 946 5 952

2006 1 383 881 1 088 501 1 461 971 6 285

2007 1 443 906 1 126 507 1 500 1 024 6 507

2008 1 430 924 1 205 506 1 526 1 064 6 656

2009 1 473 906 1 203 525 1 497 1 154 6 757

2010 1 468 948 1 245 539 1 536 1 222 6 958

2011 1 491 962 1 240 570 1 546 1 287 7 095

2012 1 533 975 1 282 610 1 593 1 386 7 379

2013 1 564 1 004 1 336 620 1 593 1 444 7 561

2014 1 636 1 035 1 383 636 1 632 1 504 7 825

2015 1 672 1 089 1 445 665 1 612 1 612 8 096

2016 1 702 1 093 1 515 672 1 675 1 618 8 274

2017 1 750 1 081 1 561 680 1 692 1 657 8 420

2018 1 763 1 072 1 602 692 1 716 1 665 8 509

2019 1 785 1 044 1 639 718 1 716 1 961 8 863

Fuente: 1) Cifras de CEPAL-CEPALSTAT

2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICA

DEMANDA MAXIMA POR PAIS (MW)

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Fuente: 1) Cifras de CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICADEMANDA MAXIMA POR PAIS (MW)

Guatemala El Salvador

Honduras Nicaragua

Costa Rica Panamá

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 21 ____________________________________________________________________________

2.3 INTERCONEXIONES REGIONALES

El sistema de transmisión de América Central está formado por los sistemas nacionales y las interconexiones entre países. El voltaje de las interconexiones actuales es de 230 kV, aunque al interno de cada sistema se utilizan también 138 kV, 115 kV y otros voltajes menores.

El MER dispone de una red o línea regional que interconecta los sistemas de transmisión de los seis países de América Central, denominada “Sistema de Interconexión Eléctrica de los Países de América Central (SIEPAC)”. La empresa Propietaria de la Red (EPR) es la encargada de desarrollar, diseñar, financiar, construir y mantener el SIEPAC.

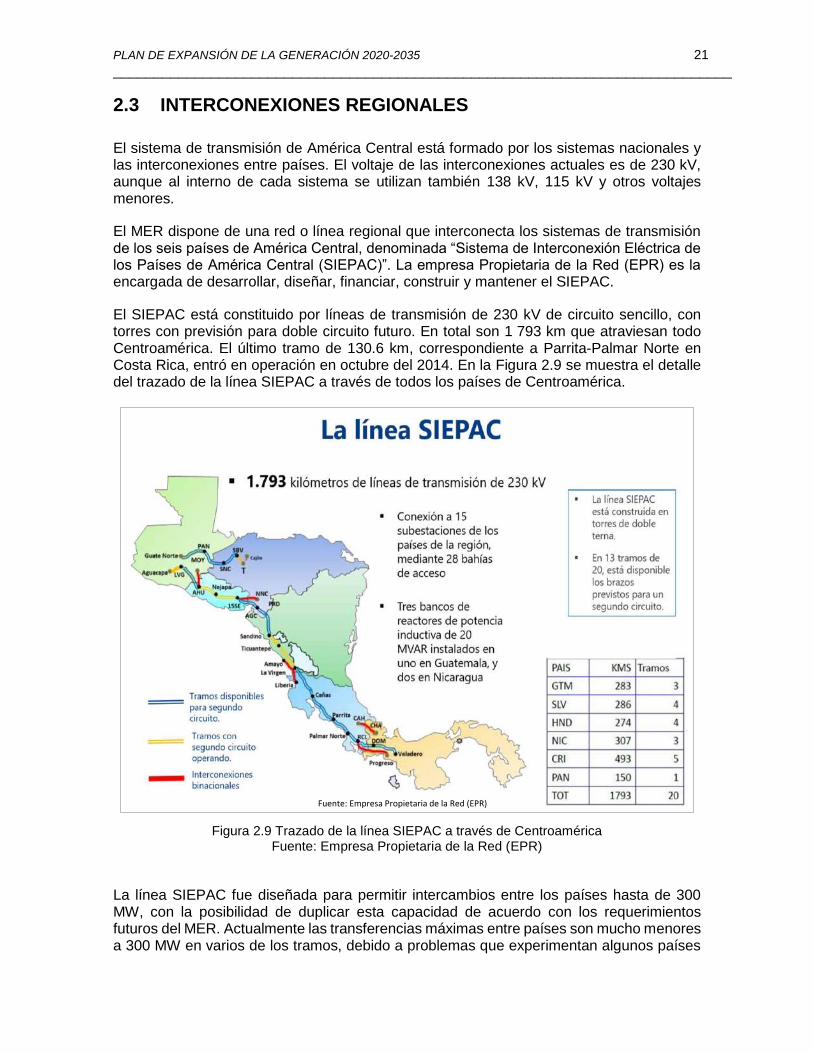

El SIEPAC está constituido por líneas de transmisión de 230 kV de circuito sencillo, con torres con previsión para doble circuito futuro. En total son 1 793 km que atraviesan todo Centroamérica. El último tramo de 130.6 km, correspondiente a Parrita-Palmar Norte en Costa Rica, entró en operación en octubre del 2014. En la Figura 2.9 se muestra el detalle del trazado de la línea SIEPAC a través de todos los países de Centroamérica.

Figura 2.9 Trazado de la línea SIEPAC a través de Centroamérica Fuente: Empresa Propietaria de la Red (EPR)

La línea SIEPAC fue diseñada para permitir intercambios entre los países hasta de 300 MW, con la posibilidad de duplicar esta capacidad de acuerdo con los requerimientos futuros del MER. Actualmente las transferencias máximas entre países son mucho menores a 300 MW en varios de los tramos, debido a problemas que experimentan algunos países

Fuente: Empresa Propietaria de la Red (EPR)

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 22 ____________________________________________________________________________

para implementar refuerzos nacionales internos de transmisión. Esta situación se ha presentado con mayor intensidad en Nicaragua, provocando que el mercado regional opere frecuentemente en dos grupos: Guatemala, Honduras y el Salvador en el norte; y Costa Rica y Panamá en el sur. Nicaragua, por su parte, interactúa con ambos bloques. Esta condición ha interferido en la vitalidad del mercado, afectando principalmente a Costa Rica y Panamá.

En la Tabla 2.7 y Tabla 2.8 se presentan las máximas capacidades de transferencias de potencia (MW) entre áreas de control, según datos del EOR2.

Tabla 2.7 Máxima capacidad de transferencia entre áreas de control Sur-Norte del MER

Tabla 2.8 Máxima capacidad de transferencia entre áreas de control Norte-Sur del MER

2 Estudio de máximas capacidades de transferencia de potencia entre áreas de control de SER. Resultados Finales, EOR, octubre 2019.

Escenario de

Demanda

GUA-ELS+GUA-HON

+ELS-HON(*)

NICARAGUA

HONDURAS

COSTA RICA

NICARAGUA

PANAMÁ

COSTA RICA

Máxima 300 220 220 150

Media 300 190 220 50

Mínima 300 220 220 100

CENTROAMERICAMáxima capacidad de transferencia entre áreas de control Sur-Norte (MW)

Fuente: Ente Operador de la Red-EOR. Estudio de máximas capacidades de transferencias de potencia entre

áreas de control del Sistema Electrico Regional-SER

(octubre 2019)

(*) Máxima capacidad de transferencias simultáneas a través de Guatemala, El Salvador y Honduras.

Considerando que se puede dar cualquier combinación de valores de importación simultánea

Escenario de

Demanda

GUA-ELS+GUA-HON

+ELS-HON(*)

NICARAGUA

HONDURAS

COSTA RICA

NICARAGUA

PANAMÁ

COSTA RICA

Máxima 300 210 190 0

Media 300 220 190 0

Mínima 300 200 200 0

CENTROAMERICAMáxima capacidad de transferencia entre áreas de control Norte-Sur (MW)

Fuente: Ente Operador de la Red-EOR. Estudio de máximas capacidades de transferencias de potencia entre

áreas de control del Sistema Electrico Regional-SER

(octubre 2019)

(*) Máxima capacidad de transferencias simultáneas a través de Guatemala, El Salvador y Honduras.

Considerando que se puede dar cualquier combinación de valores de importación simultánea

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 23 ____________________________________________________________________________

Interconexión México-Guatemala La interconexión México-Guatemala nace del Mecanismo de Diálogo y Concertación de Tuxtla (2001) del Convenio de Cooperación Energética (1997). El EOR autorizó la puesta en servicio de la interconexión Guatemala-México en el año 2010 y en abril inicia la Operación Normal Transitoria.

La interconexión consiste en una línea de transmisión de 400 kV con una longitud de 98.6 km (27 km en México y 71.6 km en Guatemala), que une las subestaciones Los Brillantes, en Guatemala, con Tapachula, en México. La subestación cuenta con banco de transformación trifásico de 400/230/13.8 kV, una capacidad de 225 MVA y un banco de reactores de 50 MVAR.

Una posterior ampliación de este enlace extraregional enfrenta cuestionamientos del Ente Operador de la Red (EOR) sobre la potencia límite de transferencia.

2.4 ACTIVIDAD COMERCIAL DEL MERCADO REGIONAL

Las transacciones comerciales de energía están regidas por el Tratado Marco del MER.

La Comisión Regional de Interconexión Eléctrica (CRIE), conformada con representantes de los organismos reguladores de cada país actúa como regulador regional. El Ente Operador de la Red se encarga de la operación y el despacho regional. El Consejo Director del Mercado Eléctrico Regional (CDMER) facilita el cumplimiento de los compromisos de los países signatarios y coordina la interrelación de los organismos regionales del MER.

Los intercambios se realizan entre los agentes habilitados por cada país ante el EOR. Por ley, en Costa Rica el único agente regional es el ICE. Todas las transacciones deben ser coordinadas con el Operador de Mercado (OM) de cada país y comunicadas con anticipación al EOR, quien verifica la factibilidad técnica y comercial de los intercambios. Posteriormente el EOR coordina con los OM el predespacho del día siguiente.

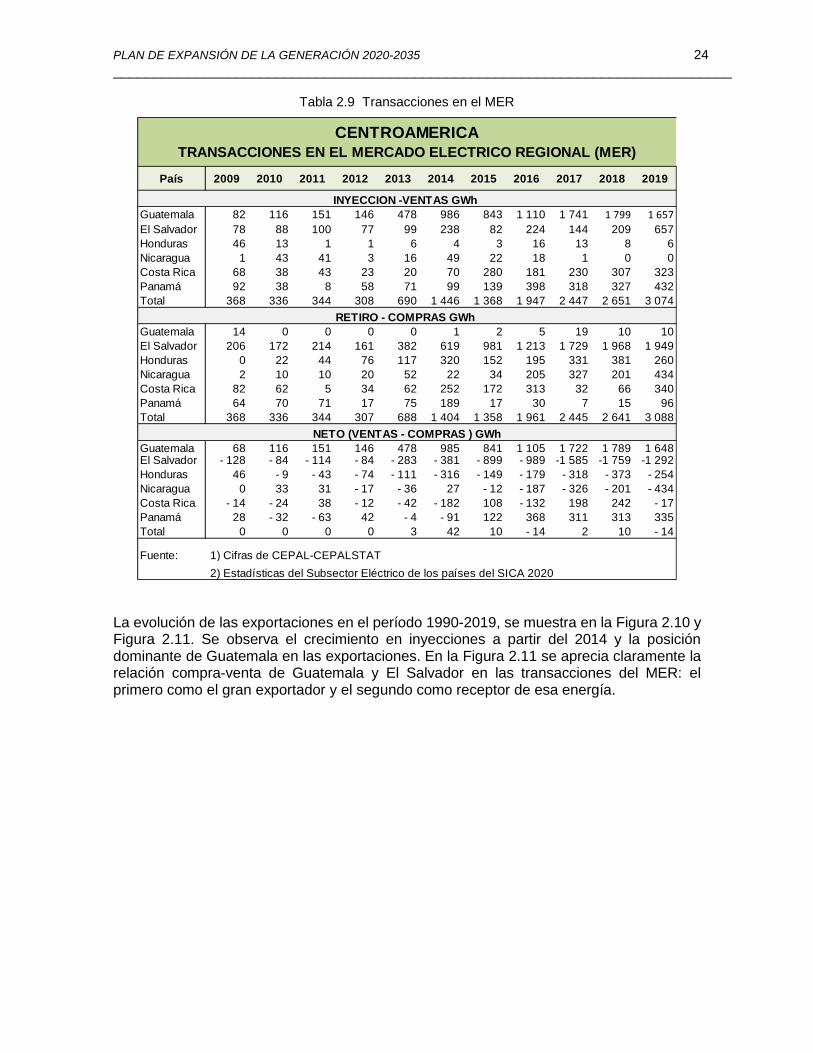

Los intercambios entre el 2009 y 2019 se muestran en la Tabla 2.9, donde se registra el volumen total de exportaciones. Los niveles actuales de intercambio son todavía modestos: en el 2019 las transacciones fueron de 3 088 GWh, cerca del 6% de la generación regional. Se espera que las transacciones sean mayores conforme los países concluyan todos los refuerzos en sus sistemas nacionales y el mercado eléctrico madure.

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 24 ____________________________________________________________________________

Tabla 2.9 Transacciones en el MER

La evolución de las exportaciones en el período 1990-2019, se muestra en la Figura 2.10 y Figura 2.11. Se observa el crecimiento en inyecciones a partir del 2014 y la posición dominante de Guatemala en las exportaciones. En la Figura 2.11 se aprecia claramente la relación compra-venta de Guatemala y El Salvador en las transacciones del MER: el primero como el gran exportador y el segundo como receptor de esa energía.

País 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Guatemala 82 116 151 146 478 986 843 1 110 1 741 1 799 1 657

El Salvador 78 88 100 77 99 238 82 224 144 209 657

Honduras 46 13 1 1 6 4 3 16 13 8 6

Nicaragua 1 43 41 3 16 49 22 18 1 0 0

Costa Rica 68 38 43 23 20 70 280 181 230 307 323

Panamá 92 38 8 58 71 99 139 398 318 327 432

Total 368 336 344 308 690 1 446 1 368 1 947 2 447 2 651 3 074

Guatemala 14 0 0 0 0 1 2 5 19 10 10

El Salvador 206 172 214 161 382 619 981 1 213 1 729 1 968 1 949

Honduras 0 22 44 76 117 320 152 195 331 381 260

Nicaragua 2 10 10 20 52 22 34 205 327 201 434

Costa Rica 82 62 5 34 62 252 172 313 32 66 340

Panamá 64 70 71 17 75 189 17 30 7 15 96

Total 368 336 344 307 688 1 404 1 358 1 961 2 445 2 641 3 088

Guatemala 68 116 151 146 478 985 841 1 105 1 722 1 789 1 648El Salvador - 128 - 84 - 114 - 84 - 283 - 381 - 899 - 989 -1 585 -1 759 -1 292

Honduras 46 - 9 - 43 - 74 - 111 - 316 - 149 - 179 - 318 - 373 - 254

Nicaragua 0 33 31 - 17 - 36 27 - 12 - 187 - 326 - 201 - 434

Costa Rica - 14 - 24 38 - 12 - 42 - 182 108 - 132 198 242 - 17

Panamá 28 - 32 - 63 42 - 4 - 91 122 368 311 313 335

Total 0 0 0 0 3 42 10 - 14 2 10 - 14

Fuente: 1) Cifras de CEPAL-CEPALSTAT

2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICA

TRANSACCIONES EN EL MERCADO ELECTRICO REGIONAL (MER)

INYECCION -VENTAS GWh

RETIRO - COMPRAS GWh

NETO (VENTAS - COMPRAS ) GWh

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 25 ____________________________________________________________________________

Figura 2.10 Ventas en el MER

Figura 2.11 Transacciones netas por país en el MER

0

500

1000

1500

2000

2500

3000

3500

199

0

1991

199

2

199

3

199

4

199

5

199

6

199

7

1998

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

2017

201

8

201

9

Fuente: 1) Cifras de CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICAINYECCION -VENTAS GWh

-2 500

-2 000

-1 500

-1 000

- 500

0

500

1 000

1 500

2 000

2 500

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

(Ve

nta

s-C

om

pra

s)

Ne

to (

GW

h)

Fuente: 1) Cifras de CEPAL-CEPALSTAT2) Estadísticas del Subsector Eléctrico de los países del SICA 2020

CENTROAMERICATRANSACCIONES NETAS POR PAIS

EN EL MERCADO ELECTRIO REGIONAL

Guatemala El Salvador

Honduras Nicaragua

Costa Rica Panamá

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 26 ____________________________________________________________________________

3 POLÍTICAS Y CONFIGURACIÓN DEL SISTEMA DE GENERACIÓN NACIONAL

El ICE es una institución autónoma del Estado costarricense con el mandato legal de proveer la energía eléctrica que la sociedad requiere para su desarrollo. En la Ley de Creación del ICE, Decreto-Ley N°449 del año 1949, se establece que la gestión técnica, los programas de trabajo, las obras y proyectos que emprenda son su responsabilidad y no dependen de ningún otro órgano del Estado.

Sin menoscabo de lo anterior, el ICE armoniza sus esfuerzos con el resto del Sector Energético del país, cuyo rector es el Ministro de Ambiente y Energía.

3.1 POLÍTICA ENERGÉTICA NACIONAL

Los planes de desarrollo eléctrico del país son elaborados por el ICE en conformidad con las políticas y lineamientos generales del Plan Nacional de Desarrollo e Inversión Pública y del Plan Nacional de Energía, que publican el Ministerio de Planificación Nacional y Política Económica y el Ministerio de Ambiente y Energía, respectivamente.

Para el presente Plan de Expansión se toman como referencia las metas definidas en el Plan Nacional de Desarrollo y de Inversión Pública del Bicentenario 2019-2022 de Costa Rica (PNDIP) y en el VII Plan Nacional de Energía 2015-2030 (VII PNE) y su actualización.

3.1.1 Plan Nacional de Desarrollo y de Inversión Pública del Bicentenario 2019-2022

El PNDIP tiene por objetivo “contribuir con el fortalecimiento de la capacidad del Estado para definir objetivos, establecer prioridades, formular metas y asignar recursos, así como dar seguimiento y evaluar las políticas, planes, programas o proyectos que se van a ejecutar durante el período 2019-2022, con el propósito de fijar un norte, un rumbo, un camino sobre nuestro país y contribuir de esta manera a enfrentar los principales desafíos que tiene el país y sobre todo mejorar la prestación de los bienes y servicios públicos a la ciudadanía.”

El PNDIP 2019-2022 considera los acuerdos internacionales que el país tiene en materia de Desarrollo Sostenible, la atención integral de la Agenda 2030 para el Desarrollo Sostenible, mediante los Objetivos de Desarrollo Sostenible, el Consenso de Montevideo (CdM), la Convención Marco de las Naciones Unidas sobre el Cambio Climático y los compromisos asumidos por el país en el Marco de la Organización para la Cooperación y el Desarrollo (OCDE), entre otros.

Entre las metas nacionales presentadas en el Capítulo III se incluye la “Descarbonización de la economía”, con el siguiente objetivo “Lograr una economía con bajas emisiones de carbono se requiere reducir el consumo de combustibles fósiles e incursionar aún más en un sistema cuya generación de energías renovables sea sostenible y autosuficiente, que contribuya a mitigar el impacto que generan las actividades económicas del país al medio ambiente en general (Jiménez, 2012)”

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 27 ____________________________________________________________________________

En el Plan se definen siete Áreas Estratégicas de Articulación Presidencial (Capítulo IV):

Innovación, competitividad y productividad

Infraestructura, movilidad y ordenamiento territorial

Seguridad humana

Salud y seguridad social

Educación para el desarrollo sostenible y la convivencia

Economía para la estabilidad y el crecimiento inclusivo

Desarrollo territorial

En el Área Estratégica de Infraestructura, movilidad y ordenamiento territorial, el ICE es llamado a colaborar en la Intervención Estratégica denominada Descarbonización del Transporte, cuyo objetivo es “Contribuir a la descarbonización del transporte construyendo infraestructura nacional de centros de recarga eléctrica, aumentando la flotilla de vehículos eléctricos y fomentando los estudios en combustibles de bajas emisiones”.

3.1.2 VII Plan Nacional de Energía (VII PNE)

El VII PNE es el instrumento de política pública en donde se establecen las acciones que el sector energía desarrollará en los próximos 15 años.

El VII PNE fue oficializado en la administración Solís Rivera (2014-2018) y durante la administración Alvarado Quesada 2019-2022 se decidió mantener su vigencia, ajustándolo a las nuevas normativas, políticas y planes establecidos.

La conceptualización del VII PNE consideró los objetivos sectoriales del Plan Nacional de Desarrollo 2015-2018, enfocados en fomentar las acciones frente al cambio climático global y suplir la demanda de energía del país mediante una matriz energética que asegure el suministro óptimo y continuo de energía. El Plan también contempla los procesos de participación ciudadana que se desarrollaron durante el “Diálogo Nacional de Energía”, enfocados a considerar la diversidad de visiones y criterios sobre la realidad energética nacional de diversos actores sociales y económicos.

El Plan Nacional de Energía establece la política energética nacional, mediante un programa de acciones estratégicas orientadas a satisfacer las necesidades energéticas del país, respetando los principios de desarrollo sostenible al equilibrar los objetivos económicos, ambientales y sociales para lograr el bienestar de la población actual y futura.

Actualización del VII PNE

La actualización del VII PNE busca incorporar los cambios del entorno en la planificación del sector energía, responder a las nuevas orientaciones establecidas en el PNDIP, el Plan Nacional de Descarbonización 2018-2050 y el Plan Nacional de Transporte Eléctrico 2018-2030 (PNTE). Dicha actualización, mantuvo la estructura original, así como la organización por ejes estratégicos y únicamente se actualizaron las metas y acciones establecidas para atender estos nuevos lineamientos. De forma similar al proceso anterior, este plan toma en cuenta propuestas de instituciones y empresas del sector energía, recomendaciones derivadas del proceso de adhesión a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), informes de la Contraloría General de la República (CGR) y otras directrices vigentes.

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2020-2035 28 ____________________________________________________________________________

La política energética del VII Plan Nacional de Energía 2015-2030 y su actualización está orientada a la sostenibilidad energética con un bajo nivel de emisiones. Con esto se entiende que el país debe aspirar a contar con un sistema energético nacional con un bajo nivel de emisiones de gases de efecto invernadero (GEI), basado en el uso de fuentes limpias y renovables, en condiciones de absorber los aumentos en la demanda de manera consistente, con precios competitivos en el entorno internacional y capaz de sustentar el bienestar de la mayoría de la población.

Las principales orientaciones para el sector electricidad definidas en el VII PNE son las siguientes: introducir cambios en el Sistema Eléctrico Nacional para elevar la eficiencia energética, el ahorro y lograr un mejor manejo de la demanda eléctrica; estimular el desarrollo de la generación distribuida y el autoconsumo de electricidad; actualizar el marco jurídico e institucional especializado en promover la eficiencia energética; mejorar los métodos de cálculo de las tarifas de electricidad y elevar la eficiencia de la gestión de las entidades públicas del sector electricidad.

Ejes estratégicos del VII PNE