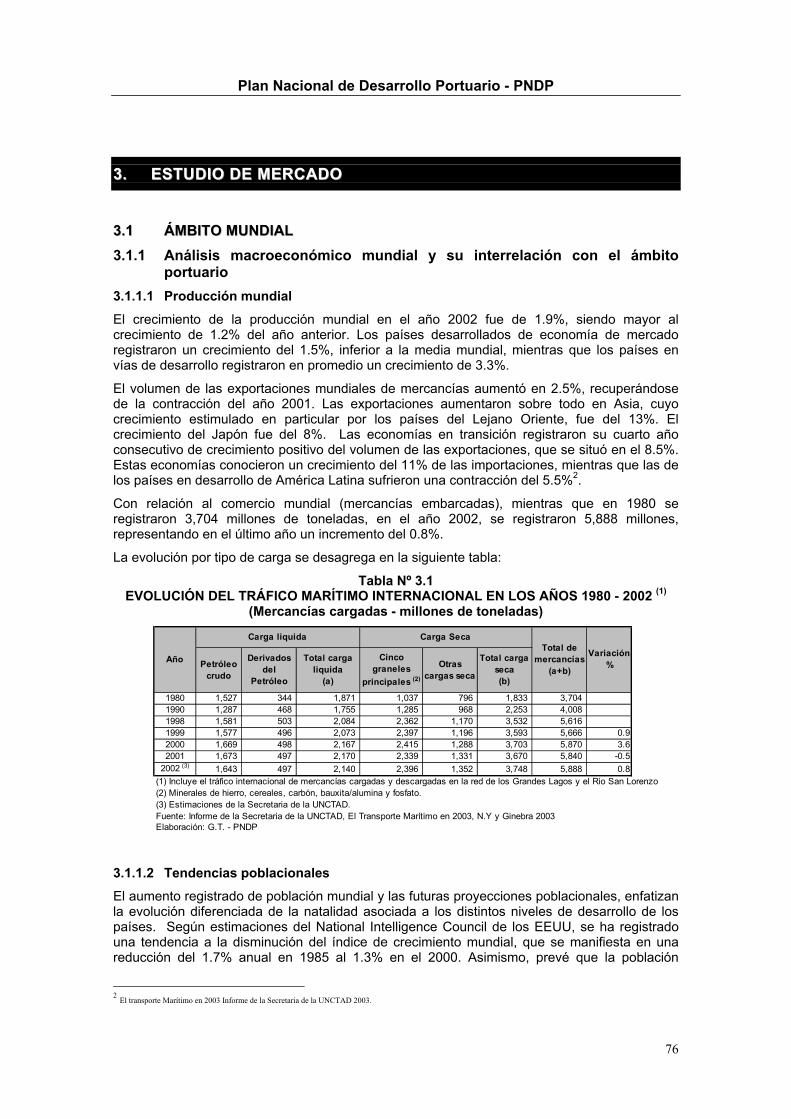

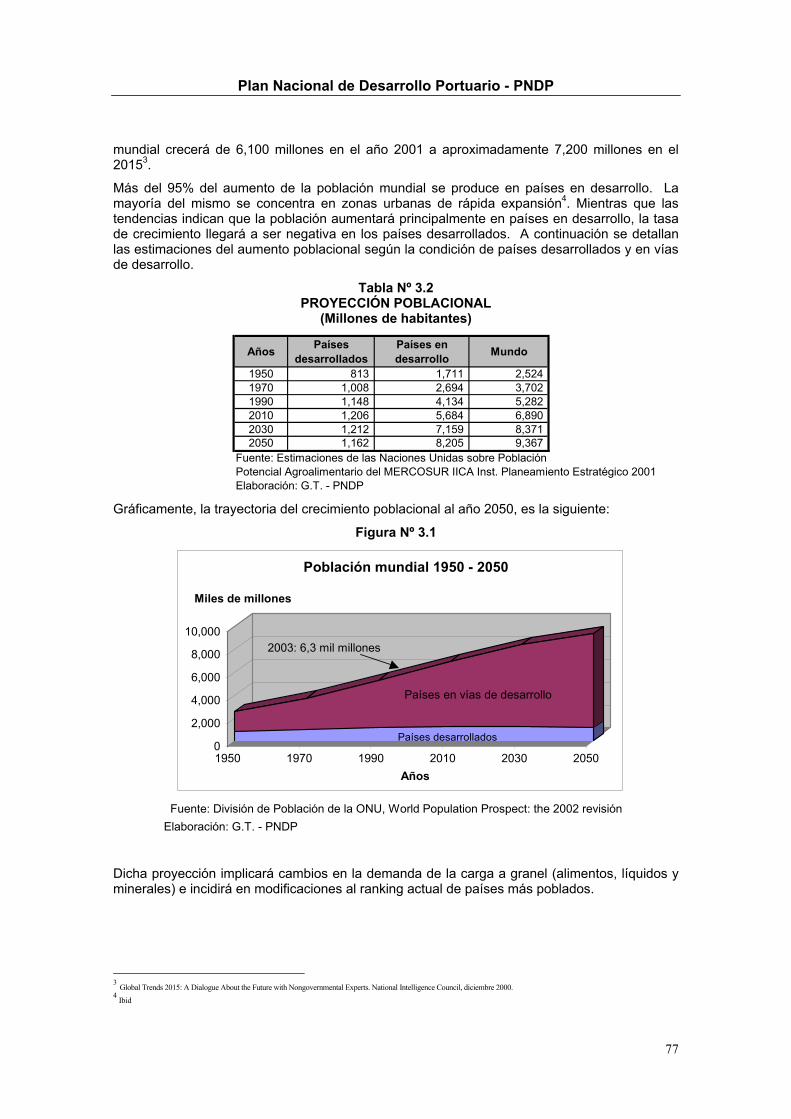

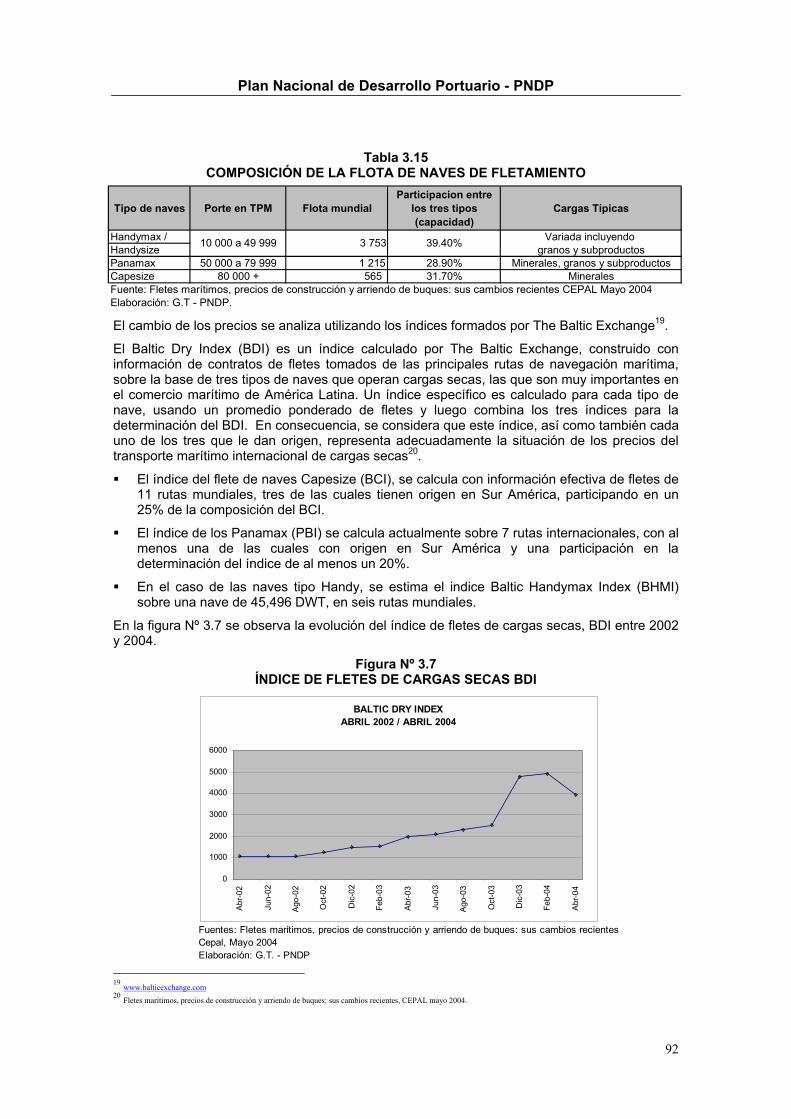

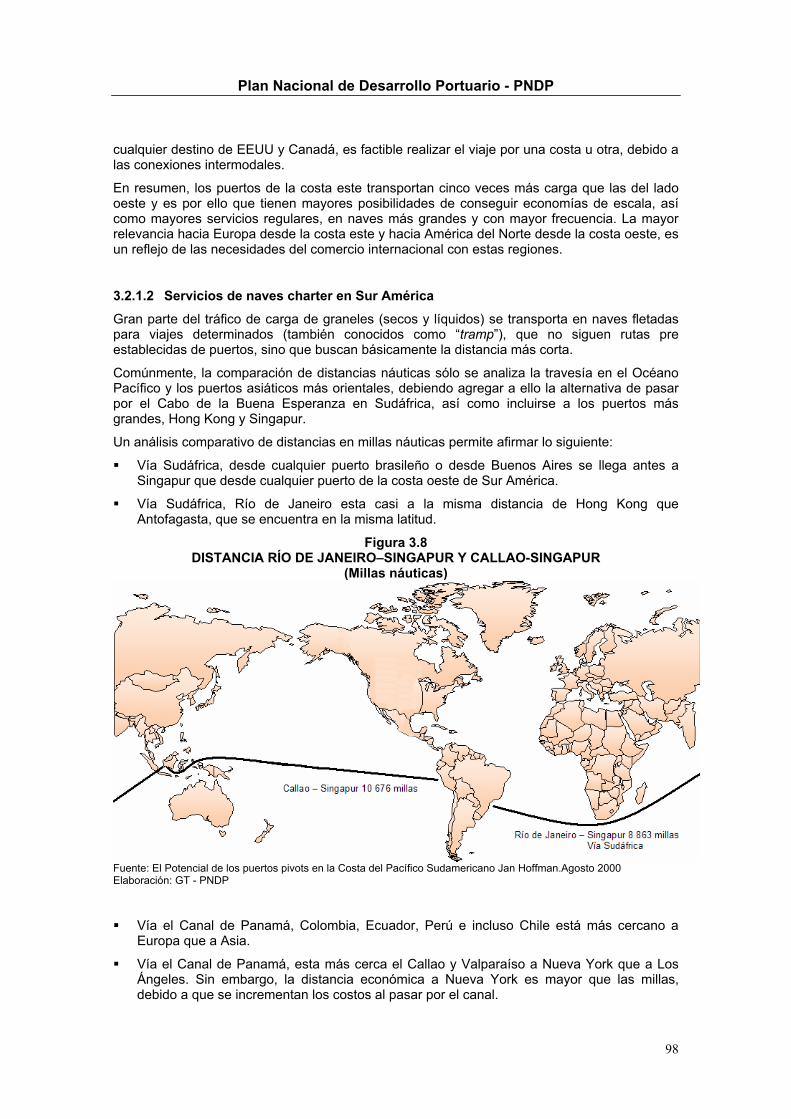

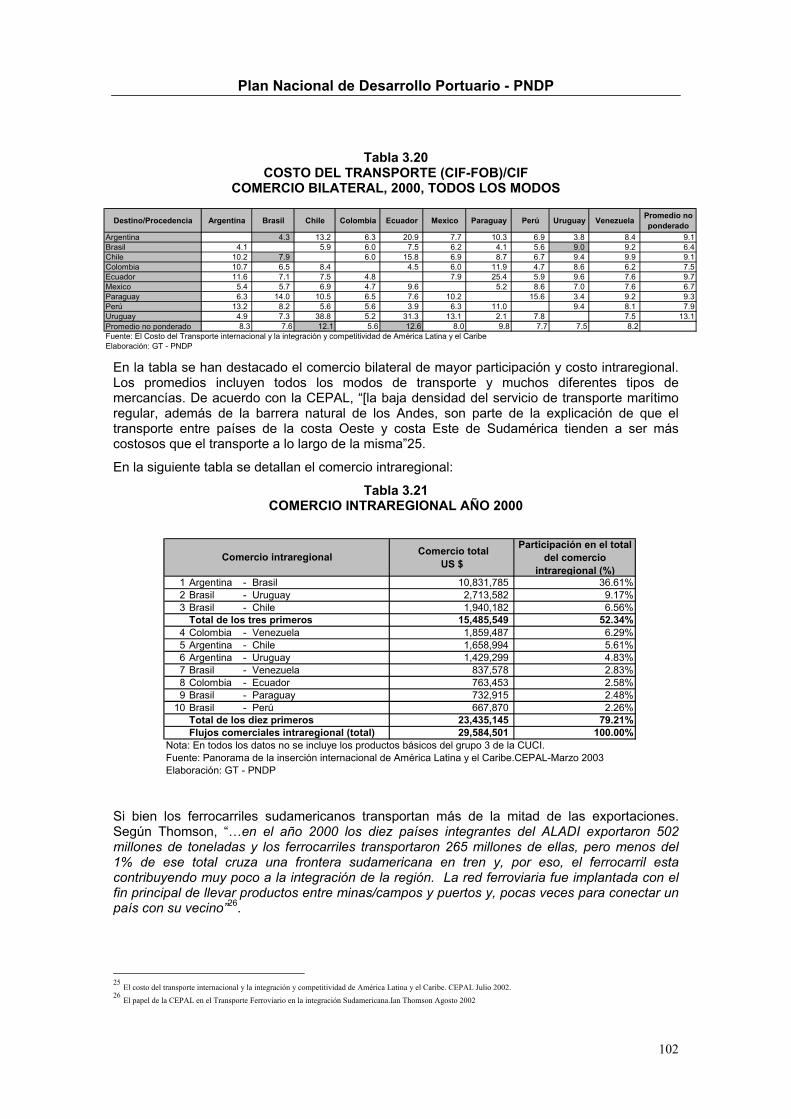

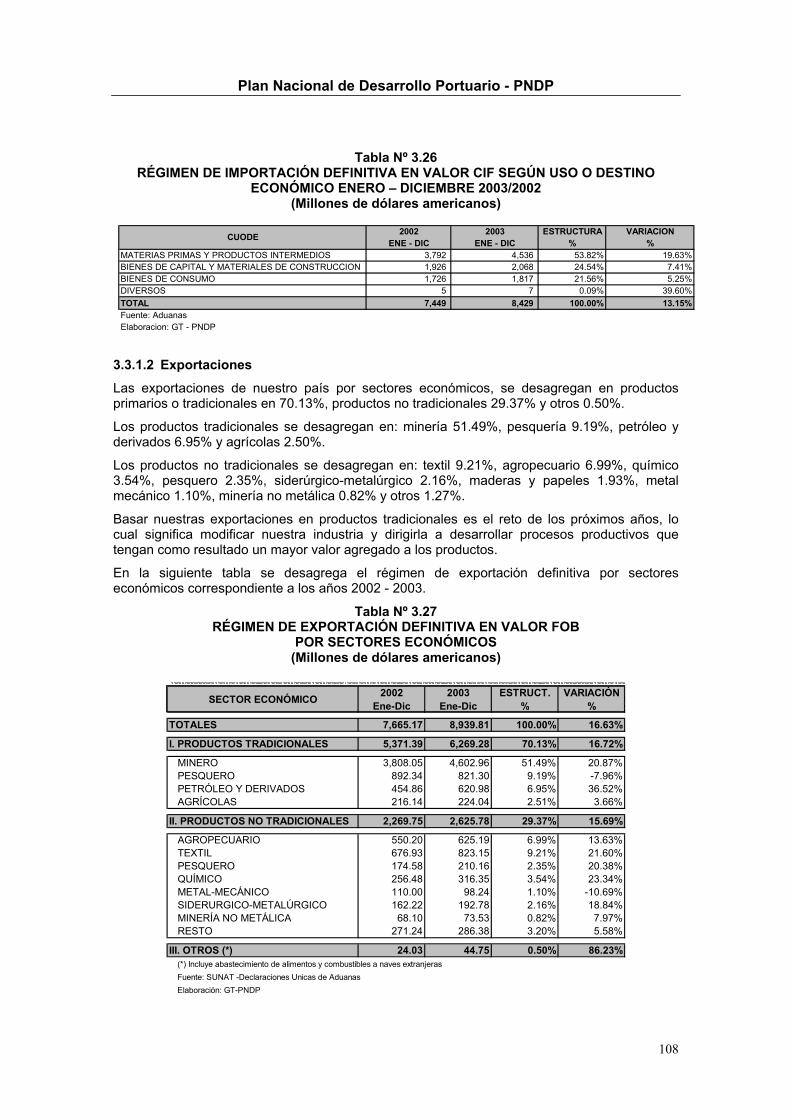

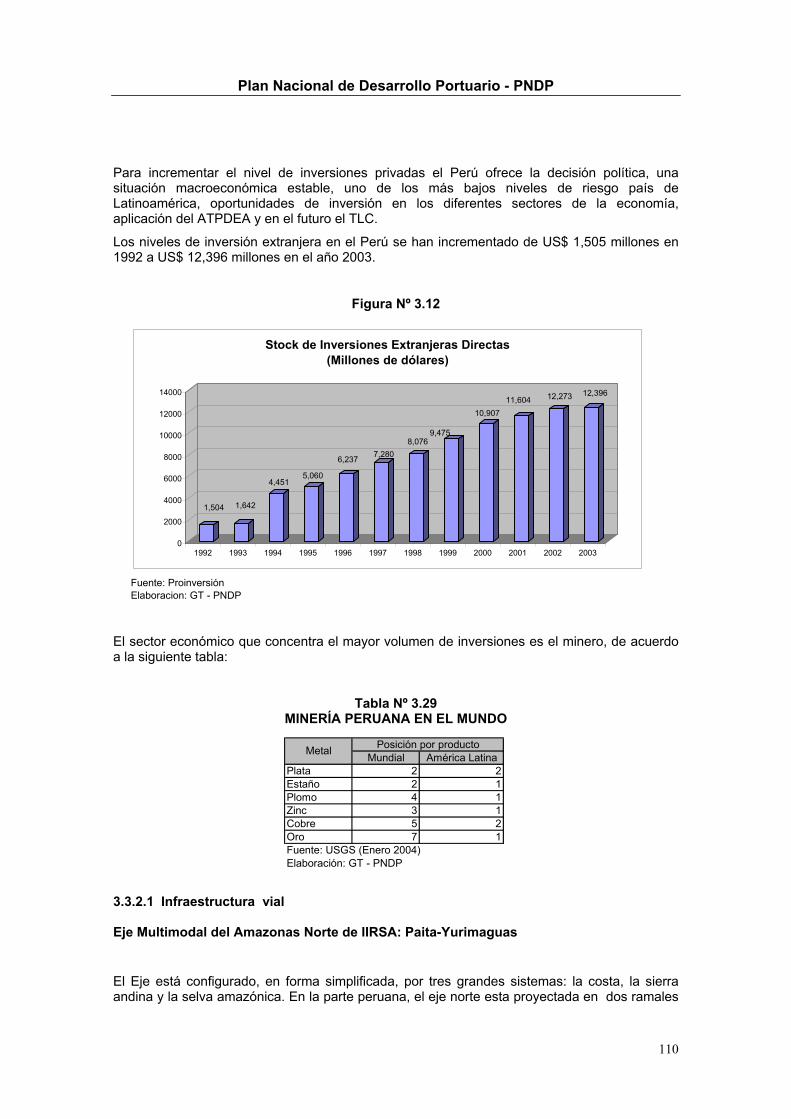

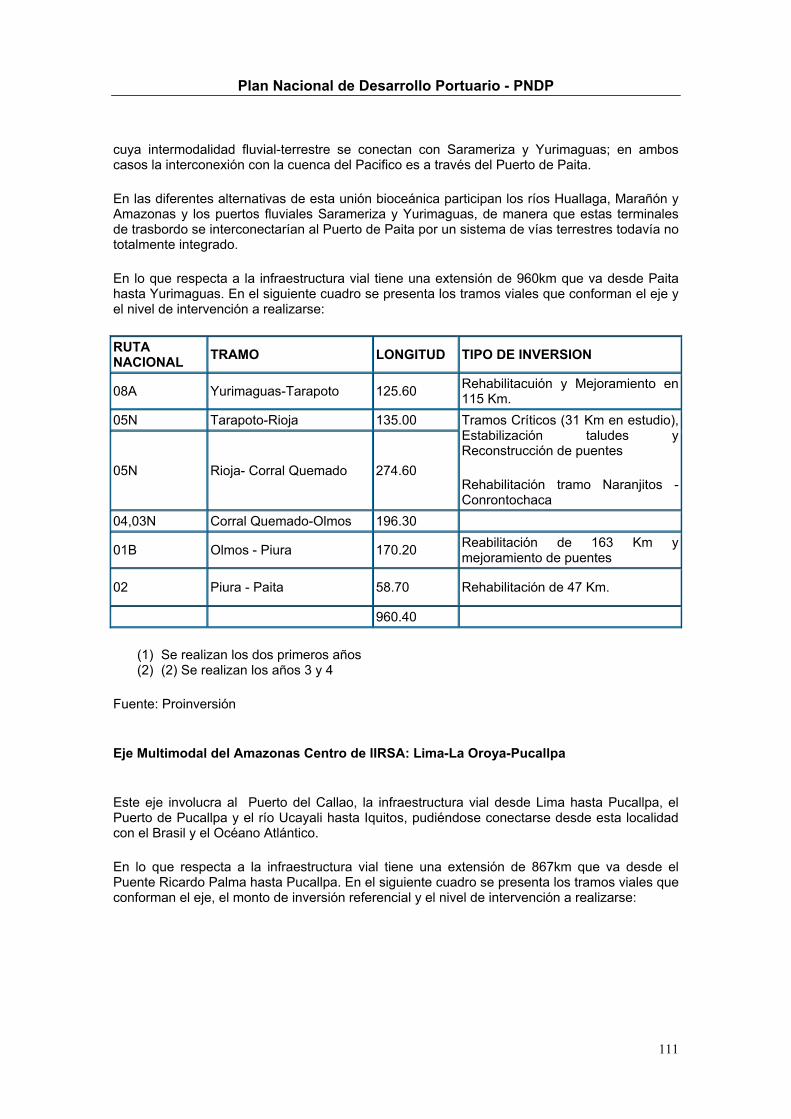

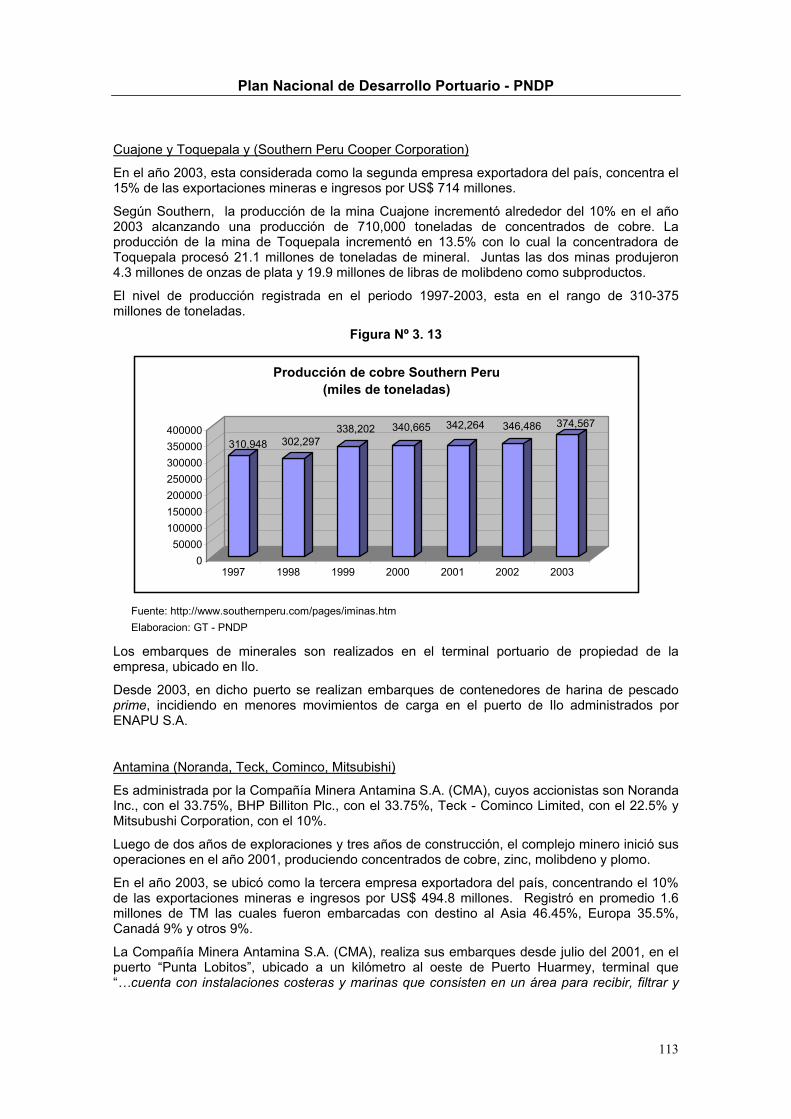

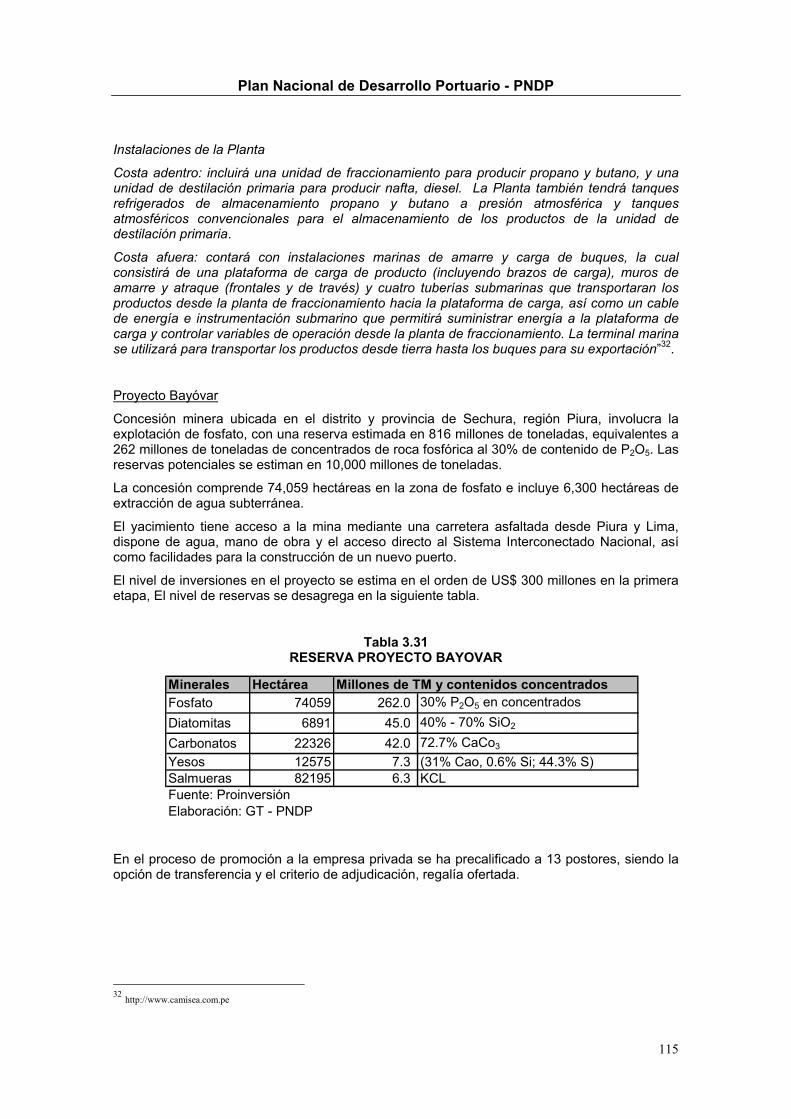

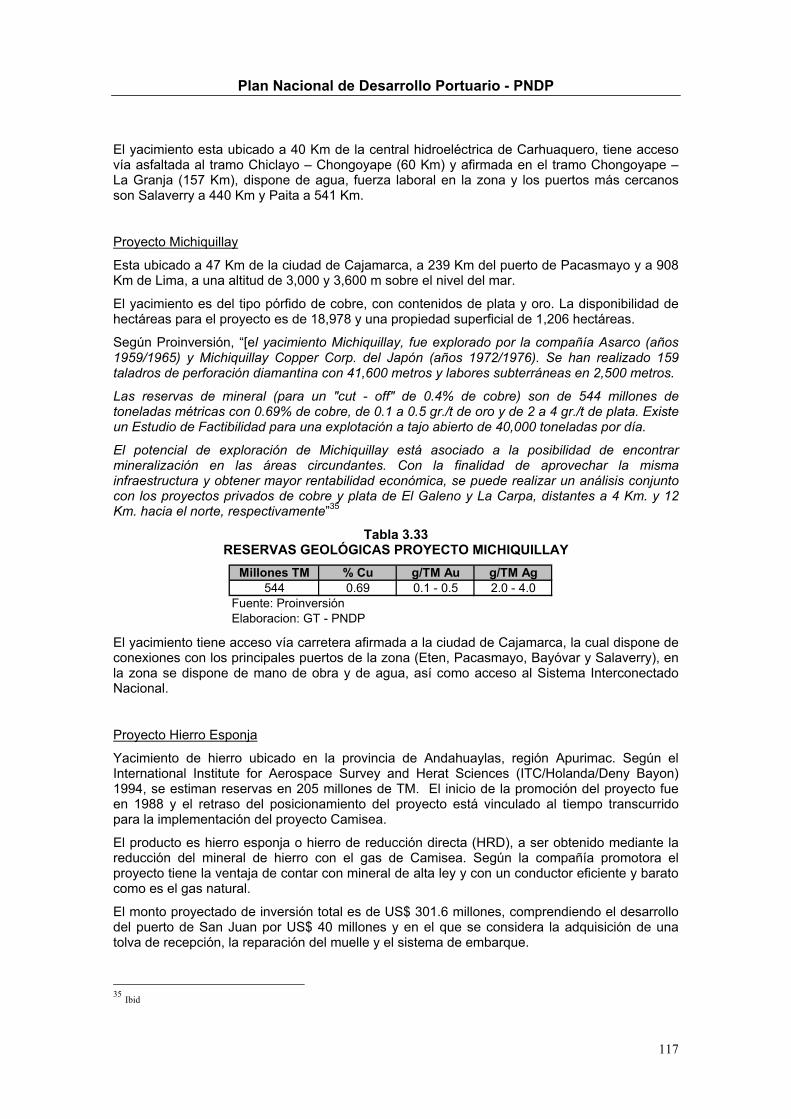

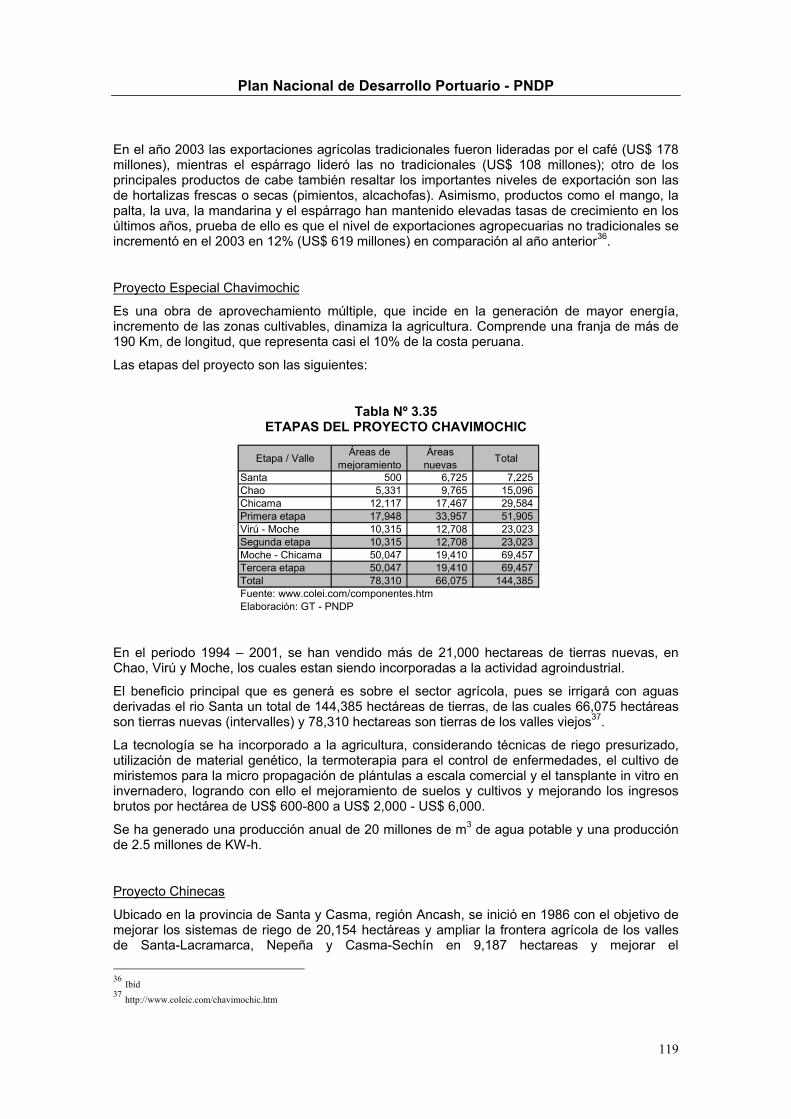

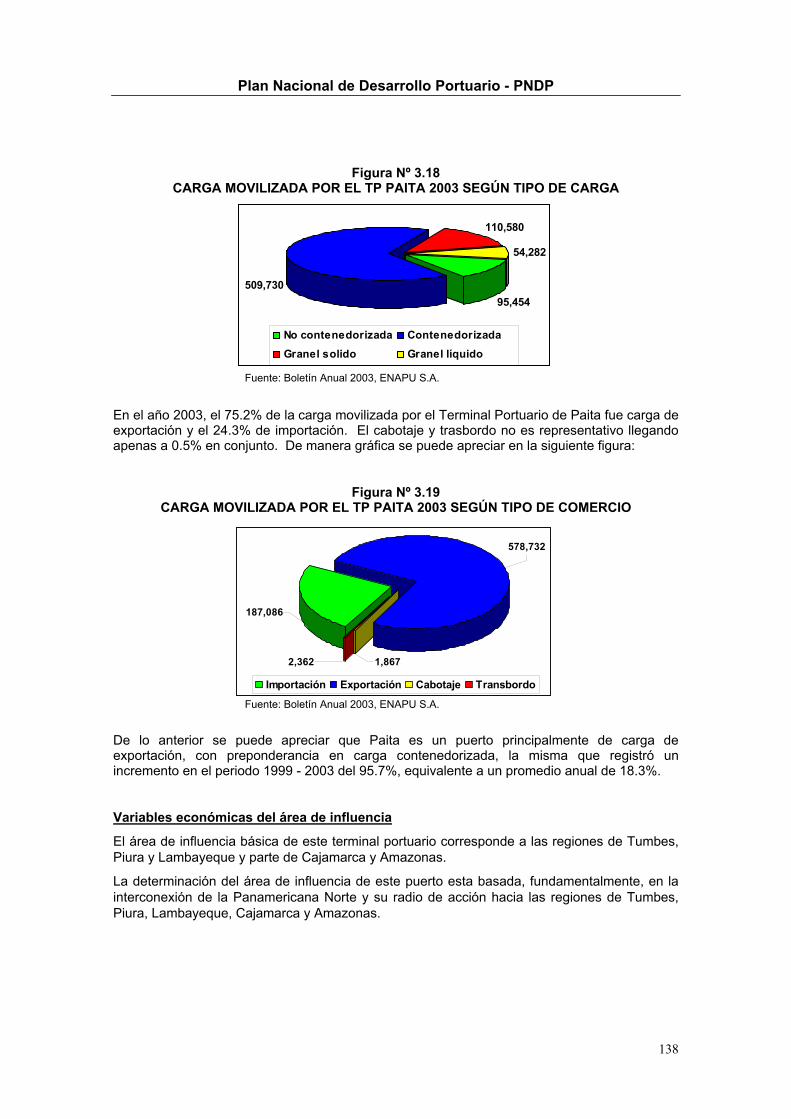

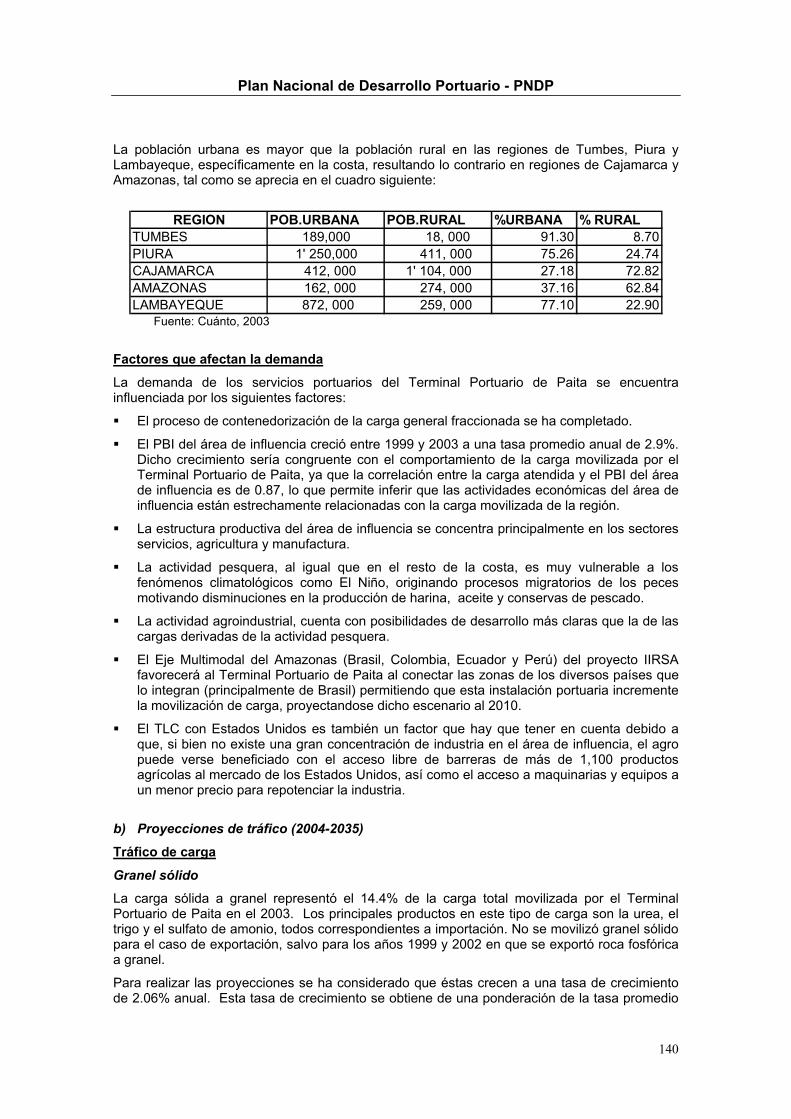

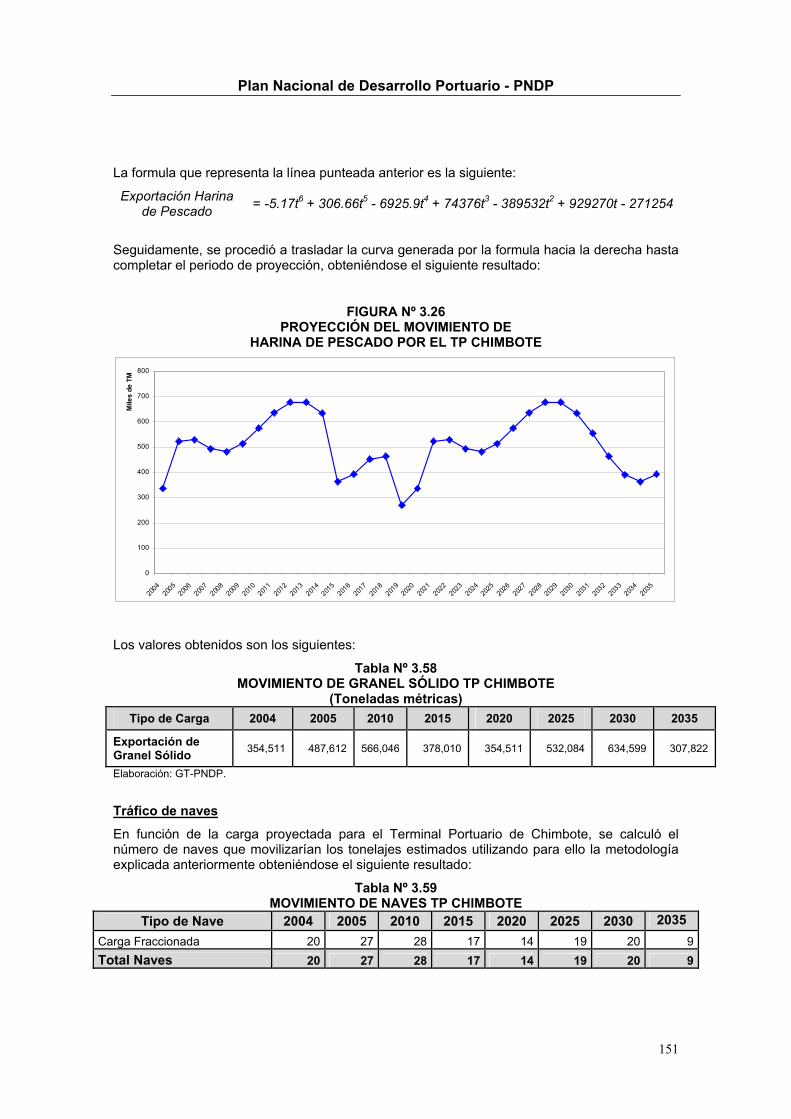

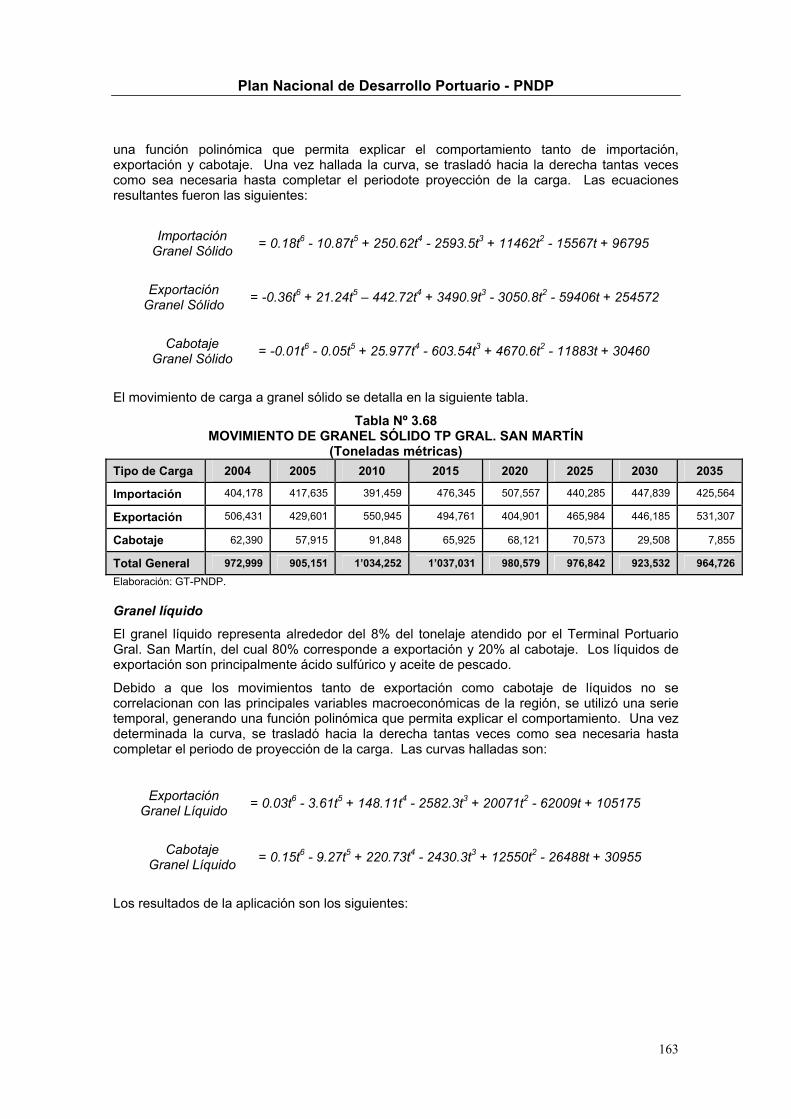

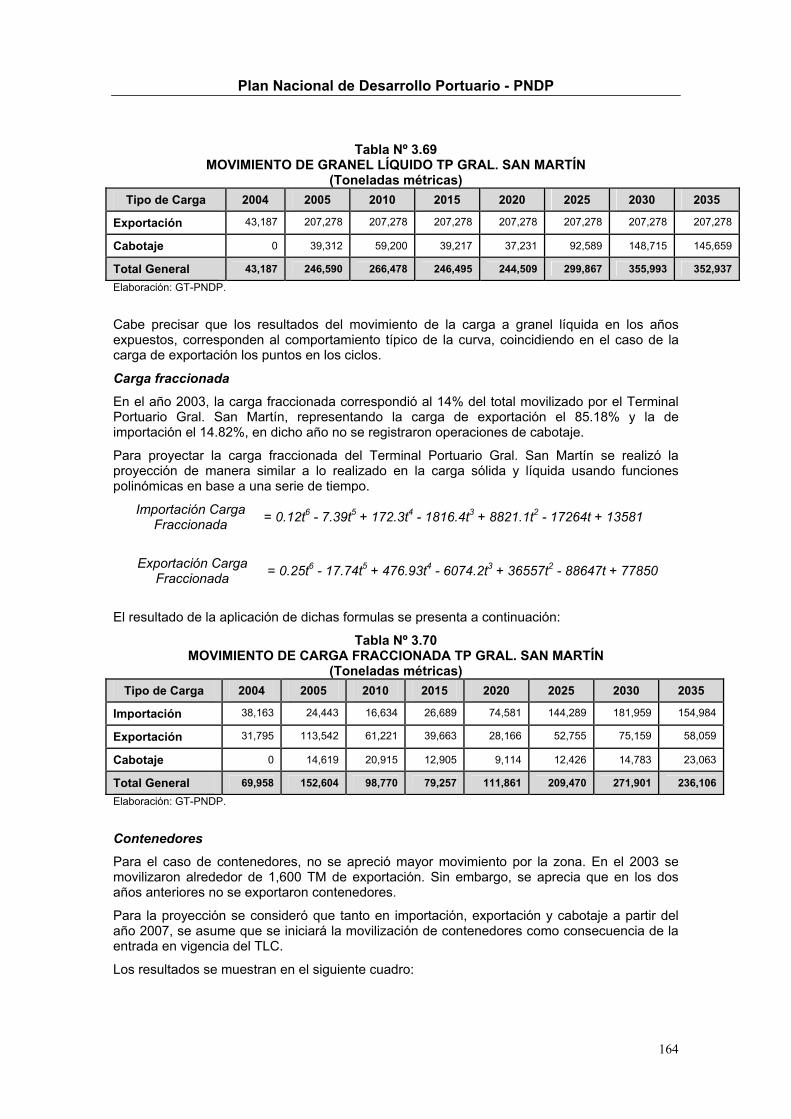

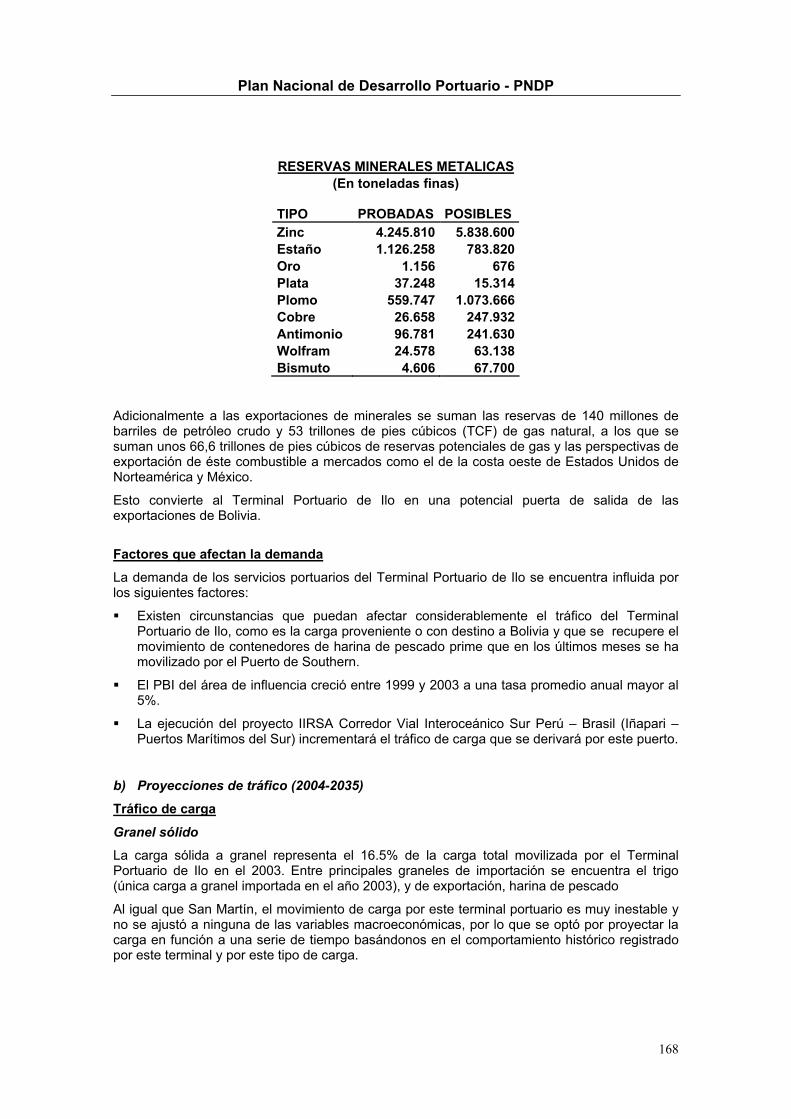

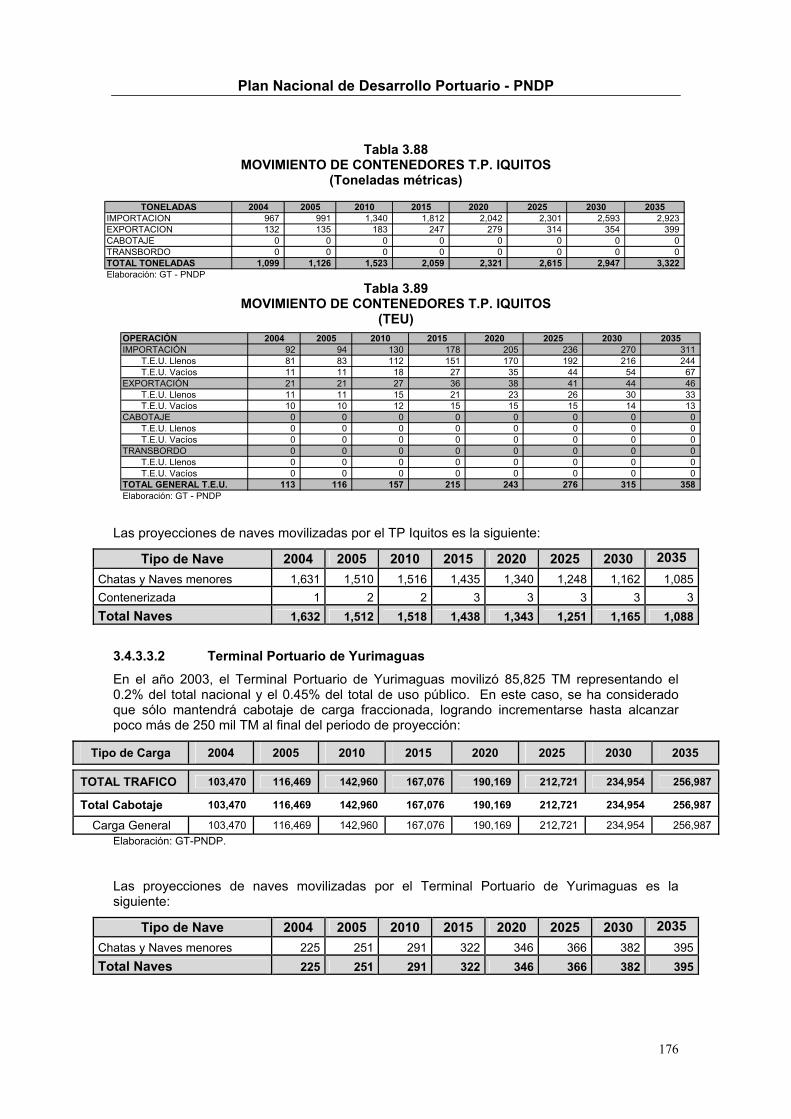

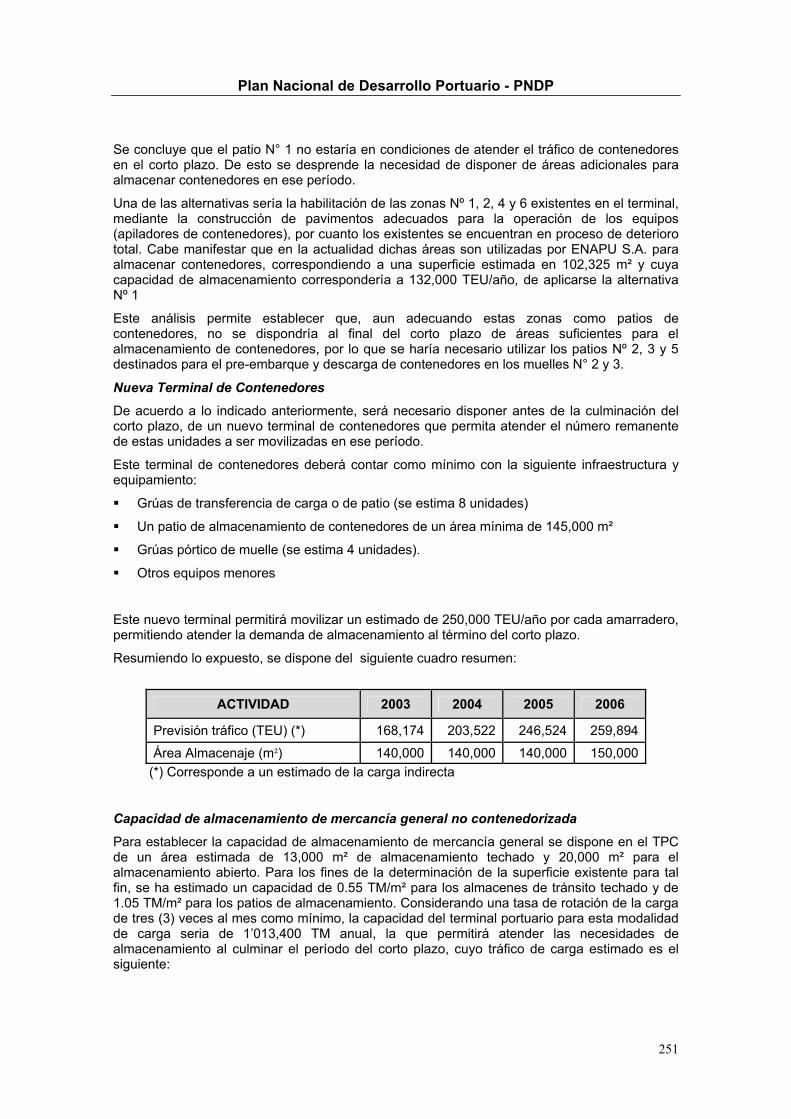

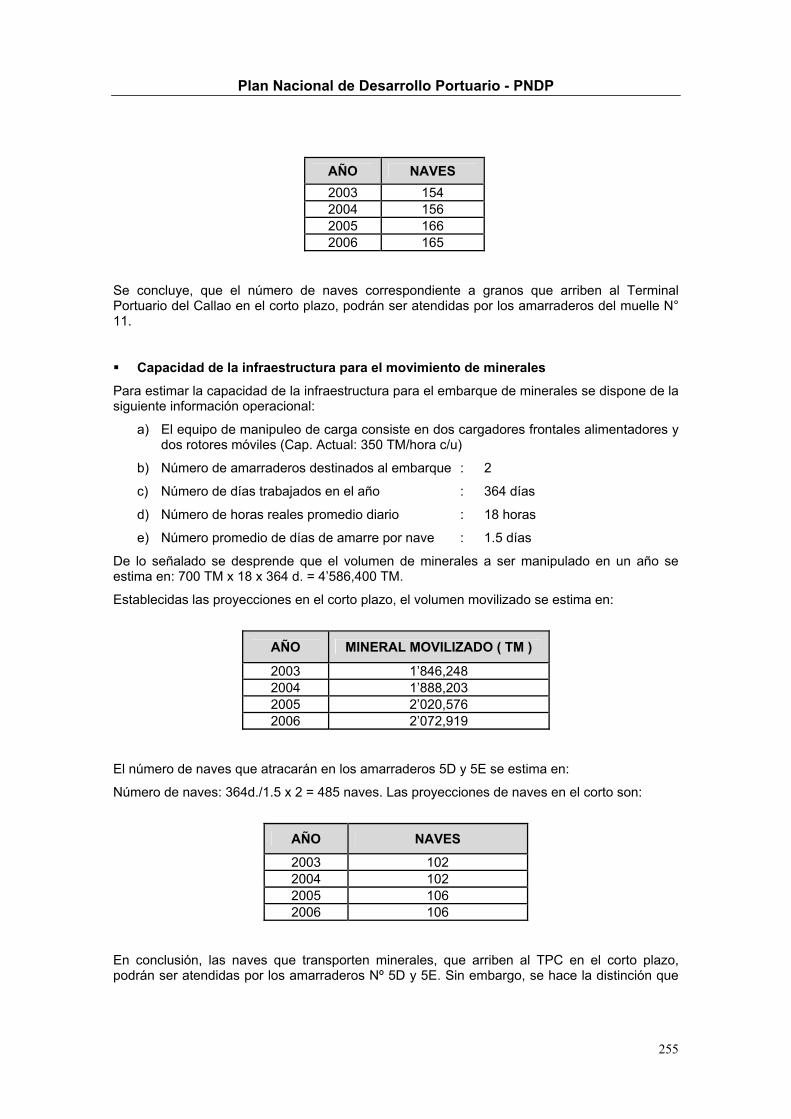

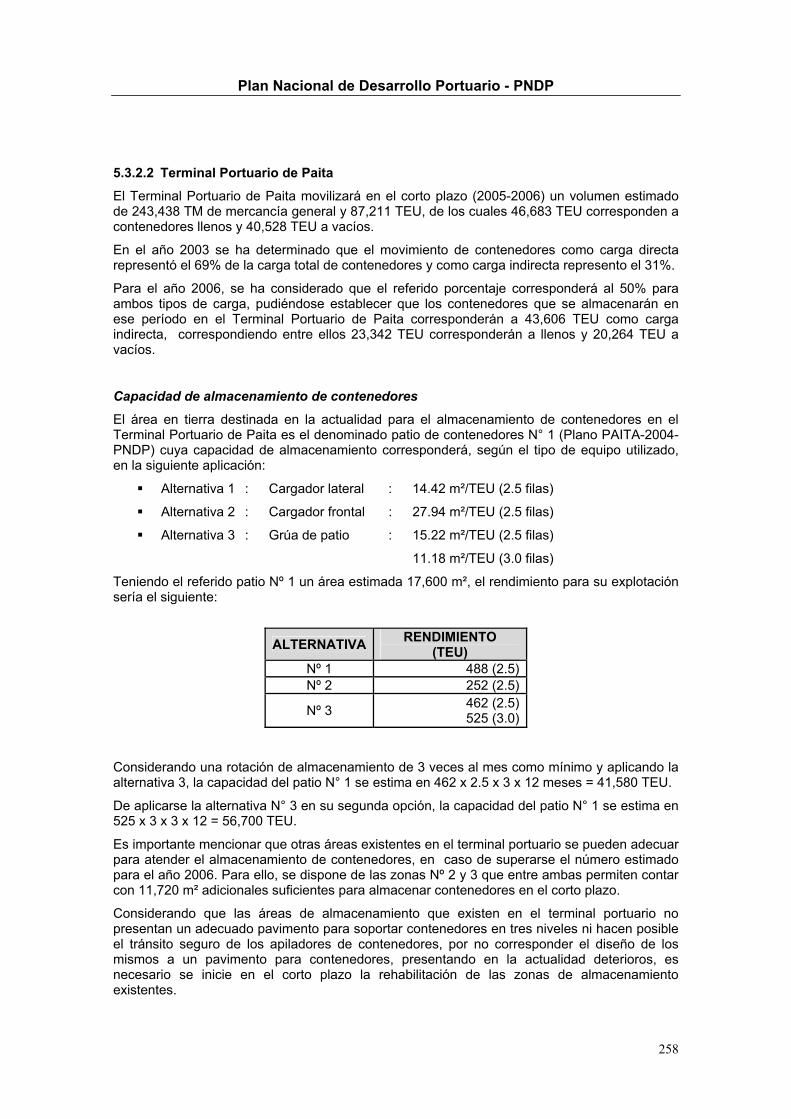

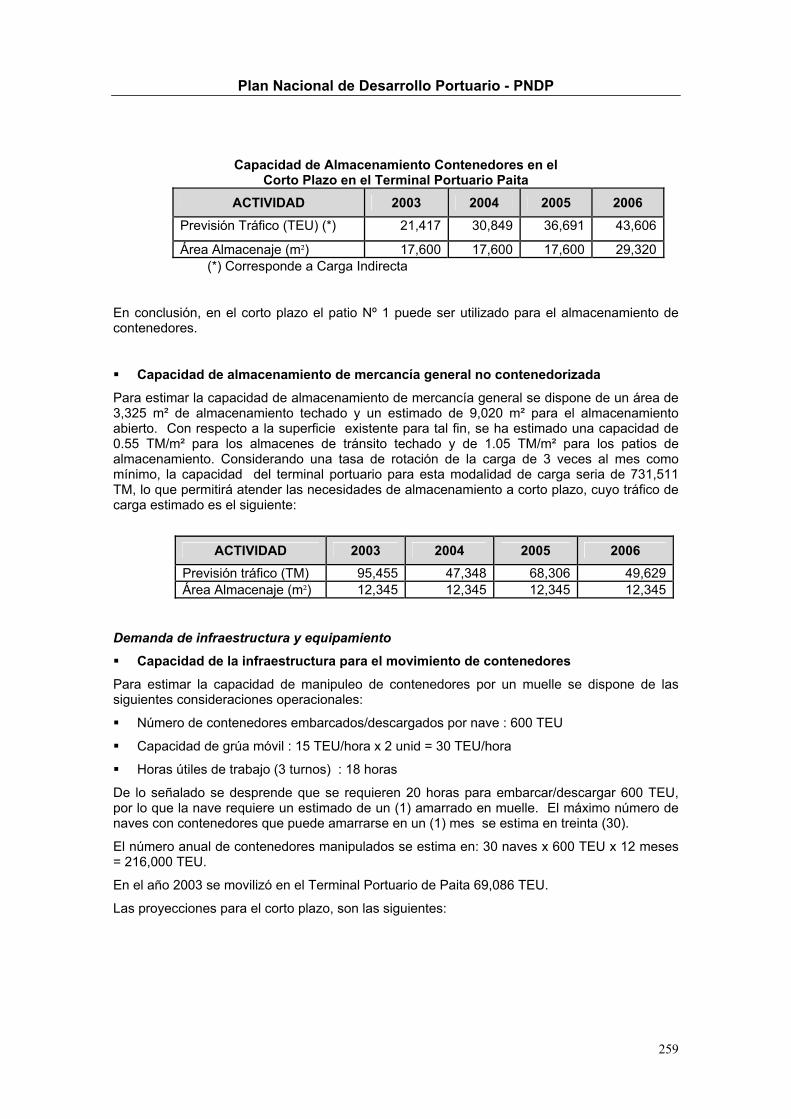

Plan de desarrollo portuario

356

Plan Nacional de Desarrollo Portuario - PNDP i INTRODUCCIÓN De acuerdo al Diccionario de la Lengua Española, SISTEMA es un “conjunto de cosas o partes coordinadas según una Ley o que, ordenadamente relacionadas entre sí, contribuyen a determinado objeto o función”. Por tanto, podríamos decir que el SISTEMA PORTUARIO NACIONAL (SPN) es el conjunto de personas naturales, entidades públicas o privadas, instalaciones portuarias con bienes inmuebles y muebles que se destinen a su servicio, infraestructura y todo aquello relacionado directa e indirectamente con las actividades portuarias dentro del territorio nacional. Es parte de la cadena logística del transporte, contribuyendo al desarrollo económico y social nacional, mejorando el nivel de vida de la población, prestando servicios de calidades con valor agregado, competitivas, eficientes, eficaces, oportunas, confiables, sostenibles y seguros. Está integrado por recursos humanos calificados y competentes. Es indudable que la globalización nos involucra en cambios económicos, políticos y tecnológicos., la economía tiende a concentrarse, orientándose a acentuar los desequilibrios entre las relaciones de los países ricos y pobres lo cual se ve acentuado por el dominio conocimiento y las comunicaciones, siendo éstos los reales factores de cambio. Se deben diseñar estrategias para disminuir los desequilibrios y transitar al desarrollo sostenible, teniendo como objeto y sujeto a la persona humana y la elevación de su nivel de vida. Entre las principales corrientes del mundo contemporáneo, encontramos la acelerada internacionalización del capital, los procesos regionales de integración comercial y la descentralización territorial al interior de los estados nacionales. Frente a estas tendencias es imprescindible el manejo de adecuadas estrategias que permitan abrir nuevos horizontes a los agentes productivos, sectores y actividades económicas que sean competitivas, o las de lo contrario relaciones con el mercado mundial podrían crear más pobreza y desigualdad. Para ello, debemos orientar las principales actividades productivas en función de la demanda externa o de los centros de consumo más importantes. Asimismo, debemos desarrollar y consolidar la infraestructura de transporte en general y la de los puertos en particular. El Perú ha venido perdiendo su participación relativa en las exportaciones totales en el ámbito mundial, pasando de 0.19% en el año 1980 a solamente 0.11% en el año 1999. En dicho período se nota un estancamiento estructural en la exportación de manufacturas, con la consecuente primarización de las exportaciones. Se requiere incrementar la productividad y el crecimiento debe estar liderado por exportaciones competitivas, para lo cual es indispensable ingresar a los mercados extranjeros. El sector exportador constituye el eje dinamizador de la actividad productiva interna, con incidencia directa en términos de inversiones, tecnología y empleo así como un importante mecanismo de obtener recursos financieros del exterior en forma autónoma. Sin infraestructura no hay desarrollo. La falta de financiamiento público de las infraestructuras constituye habitualmente un freno para el avance económico. Por ende, es preciso complementar con recursos privados la modernización y optimización de las mismas, para tratar de convertirlas en el motor del desarrollo económico. Es necesario redefinir inteligentemente las relaciones con el sector privado, así como mitigar los riesgos, mejorando las condiciones de seguridad en la inversión, especialmente en lo jurídico y en lo fiscal.

-

Upload

ronald-oporto-arriaga -

Category

Documents

-

view

381 -

download

10

Transcript of Plan de desarrollo portuario

Plan Nacional de Desarrollo Portuario - PNDP

i

IINNTTRROODDUUCCCCIIÓÓNN

De acuerdo al Diccionario de la Lengua Española, SISTEMA es un “conjunto de cosas o partes coordinadas según una Ley o que, ordenadamente relacionadas entre sí, contribuyen a determinado objeto o función”. Por tanto, podríamos decir que el SISTEMA PORTUARIO NACIONAL (SPN) es el conjunto de personas naturales, entidades públicas o privadas, instalaciones portuarias con bienes inmuebles y muebles que se destinen a su servicio, infraestructura y todo aquello relacionado directa e indirectamente con las actividades portuarias dentro del territorio nacional. Es parte de la cadena logística del transporte, contribuyendo al desarrollo económico y social nacional, mejorando el nivel de vida de la población, prestando servicios de calidades con valor agregado, competitivas, eficientes, eficaces, oportunas, confiables, sostenibles y seguros. Está integrado por recursos humanos calificados y competentes.

Es indudable que la globalización nos involucra en cambios económicos, políticos y tecnológicos., la economía tiende a concentrarse, orientándose a acentuar los desequilibrios entre las relaciones de los países ricos y pobres lo cual se ve acentuado por el dominio conocimiento y las comunicaciones, siendo éstos los reales factores de cambio.

Se deben diseñar estrategias para disminuir los desequilibrios y transitar al desarrollo sostenible, teniendo como objeto y sujeto a la persona humana y la elevación de su nivel de vida.

Entre las principales corrientes del mundo contemporáneo, encontramos la acelerada internacionalización del capital, los procesos regionales de integración comercial y la descentralización territorial al interior de los estados nacionales.

Frente a estas tendencias es imprescindible el manejo de adecuadas estrategias que permitan abrir nuevos horizontes a los agentes productivos, sectores y actividades económicas que sean competitivas, o las de lo contrario relaciones con el mercado mundial podrían crear más pobreza y desigualdad.

Para ello, debemos orientar las principales actividades productivas en función de la demanda externa o de los centros de consumo más importantes.

Asimismo, debemos desarrollar y consolidar la infraestructura de transporte en general y la de los puertos en particular.

El Perú ha venido perdiendo su participación relativa en las exportaciones totales en el ámbito mundial, pasando de 0.19% en el año 1980 a solamente 0.11% en el año 1999. En dicho período se nota un estancamiento estructural en la exportación de manufacturas, con la consecuente primarización de las exportaciones.

Se requiere incrementar la productividad y el crecimiento debe estar liderado por exportaciones competitivas, para lo cual es indispensable ingresar a los mercados extranjeros.

El sector exportador constituye el eje dinamizador de la actividad productiva interna, con incidencia directa en términos de inversiones, tecnología y empleo así como un importante mecanismo de obtener recursos financieros del exterior en forma autónoma.

Sin infraestructura no hay desarrollo.

La falta de financiamiento público de las infraestructuras constituye habitualmente un freno para el avance económico. Por ende, es preciso complementar con recursos privados la modernización y optimización de las mismas, para tratar de convertirlas en el motor del desarrollo económico. Es necesario redefinir inteligentemente las relaciones con el sector privado, así como mitigar los riesgos, mejorando las condiciones de seguridad en la inversión, especialmente en lo jurídico y en lo fiscal.

Plan Nacional de Desarrollo Portuario - PNDP

ii

Para garantizar el adecuado desarrollo de las infraestructuras se requiere un marco legislativo regulador, adecuado y respetado, un Plan de Infraestructuras, una cartera de proyectos y la existencia de una entidad proactiva, técnica y responsable de la aplicación y desarrollo del Plan y de sus proyectos.

Importante es recordar la sinergia I+D+I, es decir, innovar, desarrollar e investigar. Si ello se aplica de manera conveniente al Plan de Infraestructuras, concluiremos que de su planificación estratégica y de su implementación, conjuntamente con una asignación de riesgos clara y correcta así como contando con el respaldo social conveniente, lograremos el éxito del desarrollo de los procesos.

La Iniciativa para la Integración Regional de Sur América (IIRSA) y el Programa de Integración Regional para Centroamérica y México -Plan Puebla/Panamá (PPP), entre otros, son ejemplos decididos de integración y articulación de las cadenas logísticas del transporte en base al desarrollo y modernización de las infraestructuras en beneficio de ofertas exportables regionales y por ende del comercio exterior.

Hasta inicios de la década de 1990, se rigió en el Perú un modelo que privilegiaba al Estado como gestor del desarrollo económico, lo cual originó la creación de numerosas empresas públicas a través de las cuales el Estado asumió la gestión de los principales sectores productivos del país.

La tendencia estatista conllevó a tener 186 empresas públicas, las que arrojaban cuantiosas pérdidas que suman en los últimos 35 años casi US $ 29,000 MM, calculados a valor presente y a tasas de interés internacionales. Este monto representa un porcentaje muy importante de nuestra deuda pública externa.

De otro lado, al ejercitar el Estado el derecho al manejo empresarial de las principales actividades productivas y de servicios del país, absorbió la mayor cantidad de recursos de la economía, administró ineficientemente el uso de los mismos, descapitalizó la economía y obstaculizó el acceso del sector privado a los diversos sectores productivos y de servicios nacionales.

Nuestra Constitución Política vigente preconiza el pluralismo económico y el rol subsidiario del Estado. Ello nos obliga a debatir y a elaborar un modelo de desarrollo económico que no esté sujeto a vaivenes pendulares de interés político. Debemos dar un mensaje claro de estabilidad general asegurando la estabilidad política y la estabilidad jurídica, para lograr de esa manera el flujo de inversiones.

El Estado debe impulsar el desarrollo social, debiendo concentrar sus tareas y esfuerzos a las funciones primordiales de satisfacer los requerimientos de educación, salud, seguridad y justicia.

Es necesario que el sector privado participe como motor del crecimiento de la economía y que exista una relación fluida entre un Estado promotor y un sector privado emprendedor.

El Gobierno aspira a incrementar el nivel de exportaciones a US $ 15,000 MM hacia el año 2006. El valor de las exportaciones peruanas alcanzó la cifra récord de US $ 12,000 MM en el año 2004, lo cual ha situado al Perú en el quinto lugar en el mundo entre los países con mayor crecimiento en exportaciones de bienes y servicios, según estimaciones realizadas por el Banco Mundial (BM) y el Fondo Monetario Internacional (FMI). A nivel de Latinoamérica, el Perú es el cuarto país que alcanzó un mejor desempeño en el ranking mundial de exportaciones, con un crecimiento aproximado de 32.9%. La exportación per cápita en el Perú es de US $ 460. Sin duda alguna, ello es el resultado de un esfuerzo conjunto de los sectores público y privado.

Se debe destacar la renovación y ampliación de la Ley de Preferencias Comerciales Andinas y Erradicación de la Droga (ATPDEA) con los Estados Unidos de América; la consolidación de las negociaciones con el MERCOSUR; la estrategia que viene siguiendo nuestro país para enfrentar con éxito la negociación respecto al Tratado de Libre Comercio (TLC) con los Estados

Plan Nacional de Desarrollo Portuario - PNDP

iii

Unidos de América, representando para el Perú adelantarse a los beneficios del ALCA y lograr que el ATPDEA se convierta en permanente.

Todo ello es sumamente positivo e importante. Sin embargo, conviene recordar que hoy mantenemos un déficit de infraestructura equivalente a US$ 18,000 MM, lo que nos debilita y relega frente a nuestros vecinos en términos competitivos ante los exigentes mercados internacionales.

Es necesario integrar adecuadamente los temas de regionalización, facilitando a los Gobiernos regionales, provinciales y distritales las herramientas de gestión y la suficiente capacitación que les permita concebir y elaborar planes de desarrollo coherentes y atractivos a la participación de la inversión.

Se deberá introducir con carácter de urgencia reformas estructurales vitales, teniendo en consideración factores determinantes para que crezca sostenidamente la economía, la cual enfrenta dos grandes desafíos: reducir la pobreza y aumentar el empleo.

Para emprender el camino del desarrollo, el Perú debe crecer de manera constante y sostenida a tasas no menores del 7% de promedio anual durante los próximos veinte años, pues con un crecimiento inferior sería casi imposible generar el empleo y bienestar que el país requiere. Para ello, se necesita un nivel de inversión equivalente al 25% o más del PBI.

En este contexto, es un hecho demostrado que la única manera de revertir la situación de pobreza que afecta a casi la mitad de la población y generar expectativas acordes con el crecimiento demográfico, es a través de la inversión privada.. Sin ella, el Perú no podrá alcanzar el crecimiento esperado, por lo que su promoción es indispensable.

La importancia de los puertos dentro de la economía de un país es un hecho incuestionable, dada la relevancia que a nivel mundial tiene el transporte marítimo, pues en casi todas las economías, el mayor porcentaje del total de las exportaciones e importaciones de bienes se realiza por vía marítima.

El transporte marítimo depende de los puertos para sus operaciones, siendo las instalaciones portuarias los puntos clave que actúan como intercambiadores entre el transporte marítimo y los otros nodos de la cadena logística del transporte. Por tanto, para disponer de un modo de transporte marítimo eficiente, es necesario garantizar un buen funcionamiento de los puertos. Es obvio que, en este contexto, también debemos incluir a los puertos fluviales y lacustres. El objetivo básico de un puerto es proporcionar un traslado rápido y seguro, principalmente de mercancías a través de sus instalaciones, de forma que se minimicen los tiempos de espera y se proporcionen los servicios necesarios al mínimo costo posible, con la finalidad de reducir los costos de almacenamiento. De hecho, los puertos son sistemas multidimensionales, los cuales para funcionar adecuadamente deben estar incorporados en una cadena logística integral.

Un puerto eficiente requiere además de la infraestructura, la superestructura y el equipamiento, comunicaciones adecuadas, hoy denominada infoestructura; seguridad con niveles de estandarización internacional, equipo directivo motivado y una fuerza laboral suficientemente calificada.

Durante las últimas décadas se han producido transformaciones importantes en el transporte que han alterado profundamente el sector portuario. El proceso de contenedorización ha abaratado sustancialmente los costos de manipulación de la mercancía a través de los puertos, obligando a éstos a transformarse y a invertir en capital específico (grúas de contenedores, reforzamiento de muelles, etc.). Por otra parte, las economías de escala que se obtienen en el transporte con buques especializados, tanto de contenedores como de gráneles (bulk-carriers) han llevado a que se produzcan aumentos importantes en el tamaño de las naves que requieren inversiones en los puertos en infra y superestructuras para poder brindarles servicio.

Estas transformaciones en los puertos han generado una situación de elevada competencia en el sector, especialmente entre aquellos puertos grandes dotados con instalaciones para atender el tráfico de navieras que operan líneas regulares de larga distancia (deep sea traffic). Los puertos modernos han dejado en general de tener una situación de influencia o hinterlands,

Plan Nacional de Desarrollo Portuario - PNDP

iv

ya que el desarrollo de cadenas integradas de transporte ha reducido el tamaño de estas zonas de influencia. Por tanto, los puertos actuales deben ser competitivos a la hora de hacer combinaciones óptimas de tiempo/precio para las empresas que demandan sus servicios; de lo contrario, podrían ser desplazados fácilmente del mercado por otros puertos rivales.

Para lograr lo anterior, los puertos deberán regirse por cinco principios básicos universalmente reconocidos, que son:

Flexibilidad: la organización deberá ser diseñada de forma tal que pueda fácilmente adaptarse a los cambios tecnológicos e institucionales que se producen en las naves y en las cargas y en sus sistemas de manipulación y transporte;

Rapidez: el sistema de operación debe tener como objetivo fundamental que tanto las naves como las cargas que por él transitan, permanezcan el menor tiempo posible en el puerto;

Seguridad: deben disponer de sistemas que permitan a las naves y a las cargas operar con el máximo rango de seguridad, en cuanto a las maniobras que realizan las naves como a la custodia de la carga, evitando daños, mermas y pérdidas por robos u otras razones así como a la protección física de las personas que laboran y se desplazan en el recinto portuario;

Calidad de Servicio: los servicios portuarios deben ser prestados sin llegar a una tasa de ocupación con niveles de congestión y saturación;

Economía: las condiciones exigidas para el óptimo cumplimiento de los anteriores principios básicos, deben cumplirse a costos razonables, tanto para los usuarios como para el país.

La necesidad creciente por parte de los Estados de reducir sus gastos y el concepto de subsidiariedad que la mayoría de ellos recoge en sus normas legales de mayor jerarquía, ha llevado a muchos países a buscar la participación activa de la iniciativa privada, no sólo en la provisión de servicios portuarios, sino también en la construcción y desarrollo de nuevas infraestructuras portuarias.

Ante lo expuesto, el reto para el SPN es diseñar puertos modernos y competitivos con activa inversión, participación del sector privado y con mecanismos de regulación que garanticen eficientemente el uso de la infraestructura de titularidad pública de uso público; caso contrario, habríamos perdido la oportunidad histórica de impulsar el desarrollo del país.

Plan Nacional de Desarrollo Portuario - PNDP

1

11.. EESSQQUUEEMMAA BBÁÁSSIICCOO DDEE DDEESSAARRRROOLLLLOO:: VVIISSIIÓÓNN YY MMIISSIIÓÓNN DDEELL SSPPNN

11..11.. VVIISSIIÓÓNN

El Sistema Portuario Nacional (SPN), entendido como tal al conjunto de puertos tanto de titularidad pública como privada, de uso público o privado, y las personas tanto naturales como jurídicas asociadas directamente al uso de estos puertos:

es un eslabón eficaz y eficiente de las cadenas logísticas a través de las cuales tiene lugar el comercio marítimo nacional e internacional, y proporciona servicios portuarios eficaces, eficientes, rápidos, confiables y seguros, con tecnología marítimo portuaria de última generación;

contribuye eficazmente a promover las exportaciones, que se convierten en el motor impulsor del desarrollo económico nacional, y a promover el desarrollo regional y local, facilitando así un desarrollo nacional uniforme y descentralizado;

es la plataforma logística que, formando parte eficiente del sistema de transporte nacional e internacional, promueve y facilita una activa proyección comercial del Perú en los mercados internacionales y, particularmente, en los mercados de los países del Foro Económico Asia-Pacífico (APEC);

facilita especialmente la proyección comercial hacia y desde los mercados de los países de la Cuenca del Pacífico, hacia y desde los países sudamericanos y contribuye, en particular, a fortalecer la alianza económica y geoestratégica Perú-Brasil;

contribuye activamente a hacer del Puerto del Callao y otros puertos del país en puertos hub o puertos pivotes subregional en la Costa Oeste de Sur América, facilitando su conversión y funcionamiento como puerto concentrador y de transbordo de carga para servir a los puertos alimentadores, tanto nacionales como de otros países del espacio marítimo en que está inserto; sin excluir la posibilidad de desarrollar otros puertos para ese fin.

promueve y garantiza la inversión privada, como mecanismo eficaz para la modernización portuaria y la actualización de la infraestructura y los equipos utilizados en la prestación de los servicios;

es una industria de servicios dirigida por un recurso humano idóneo, íntegro y eficiente, promovido por el deseo de servir a la nación, e integrada por una fuerza laboral competente y bien entrenada con alta productividad; y,

satisface la demanda portuaria y alienta el desarrollo de zonas de actividades logísticas haciendo uso de moderna tecnología de comunicaciones e información, y está constituido por puertos que actúan principalmente como nodos logísticos integrados en el sistema intermodal.

11..22.. MMIISSIIÓÓNN El Sistema Portuario Nacional tiene como misión satisfacer la demanda portuaria proporcionando la infraestructura, superestructura y equipos requeridos para facilitar las actividades y servicios portuarios en instalaciones portuarias eficaces, eficientes, confiables y oportunas, para servir las necesidades del comercio marítimo.

11..33 AANNÁÁLLIISSIISS FFOODDAA DDEELL SSPPNN

Plan Nacional de Desarrollo Portuario - PNDP

2

1.3.1 Fortalezas 1. Ubicación geográfica estratégica de los puertos peruanos en la costa oeste de Sur

América.

2. Condición del Perú como país marítimo, ubicado en la cuenca del Pacífico; país amazónico, con una hoya hidrográfica de ríos navegables y país interoceánico en razón de su interconexión a hoyas hidrográficas de la región sudamericana con salida al Océano Atlántico a través del río Amazonas.

3. Buenas condiciones metereológicas, climatológicas y oceanográficas del litoral marítimo peruano comparadas con las de otros litorales.

4. Política portuaria que promueve y alienta la inversión privada.

5. Rutas marítimas liberalizadas que permiten el acceso al mercado naviero de líneas marítimas internacionales.

6. Constitución de la APN.

1.3.2 Debilidades 1. Inadecuada infraestructura e ineficiente equipamiento de los puertos.

2. Delimitación confusa de las competencias establecidas en la LSPN.

3. Inexistencia de centros de capacitación portuaria descentralizados.

4. Sobrecostos logísticos.

5. Limitadas vías de acceso a los puertos.

6. Capacidad de expansión territorial seriamente limitada por el desarrollo urbano en la mayoría de los puertos.

7. Insuficiente espacio para el manipuleo y almacenamiento de contenedores.

8. Falta de un sistema de intercambio electrónico de información (EDI).

1.3.3 Amenazas 1. Mejora constante de la eficiencia portuaria en los puertos de Chile y Ecuador.

2. El crecimiento de los sectores agro industrial y minero de Chile, trae como consecuencia que las naves de subida no tengan capacidad de bodega para aceptar carga de puertos peruanos.

3. Tendencia de las líneas navieras a recalar principalmente en puertos concentradores más eficientes.

1.3.4 Oportunidades 1. Complementariedad natural de las economías regionales del sur del Perú y del oeste de

Brasil, la que en base al desarrollo de la red vial Perú-Brasil, permitirá que la carga brasilera llegue a los puertos peruanos de la región.

2. Potencial complementariedad de las economías regionales del norte del Perú y del oeste de Brasil, la que en base al eje de desarrollo multimodal del Amazonas, permitirá que la carga brasilera llegue a los puertos peruanos de la región.

Plan Nacional de Desarrollo Portuario - PNDP

3

3. Potencial ubicación de los puertos peruanos para convertirse en puerta de ingreso y salida de carga perteneciente a los países vecinos.

4. Presencia de zonas marítimas de aguas profundas en el litoral nacional.

5. Resultados derivados del TLC.

6. Implementación de la iniciativa para la Integración de la Infraestructura Regional Suramericana (IIRSA).

7. Salida del gas boliviano por un puerto peruano.

8. Creciente interés de grupos inversionistas extranjeros y nacionales por participar en el negocio portuario nacional.

11..44 PPOOLLÍÍTTIICCAA PPOORRTTUUAARRIIAA NNAACCIIOONNAALL De conformidad con lo dispuesto en la LSPN, el Estado fomenta, regula y supervisa las actividades y los servicios portuarios a través de los organismos competentes y de acuerdo a los lineamientos de política portuaria establecidos en dicha Ley.

Según la LSPN, la Política Portuaria Nacional (PPN) está orientada a promover el desarrollo y la competitividad de los puertos y a facilitar el transporte intermodal, la modernización de las infraestructuras portuarias y el desarrollo de las cadenas logísticas en las que participan los puertos, con el fin de lograr que las actividades y los servicios portuarios sean eficientes y eficaces en pro de un crecimiento del comercio nacional e internacional que fomente el desarrollo económico, y por ende, la prosperidad del país.

Por lo tanto, según la LSPN, la PPN está orientada y apoya los siguientes elementos de política:

El fomento y planeamiento de la competitividad de las actividades y servicios portuarios desarrollados por el SPN y la promoción del comercio nacional, regional e internacional.

La integración de los puertos en los sistemas de transporte nacional y las cadenas logísticas internacionales.

El fomento del cabotaje y la intermodalidad.

La promoción de inversiones en el SPN y el fomento de la participación del sector privado, preferentemente a través de inversiones en el desarrollo de infraestructura y equipamiento portuario.

El fomento de actividades que proporcionen valor agregado a los servicios que se presten en los puertos y la promoción de sistemas de calidad total en la gestión portuaria.

La promoción de libre acceso, leal competencia y libre concurrencia a los mercados de servicios portuarios.

La promoción y fortalecimiento de la descentralización y desconcentración del SPN y la tecnificación y desarrollo de los puertos, incluida la promoción, preservación y mejora del patrimonio portuario nacional.

La constante renovación tecnológica del SPN.

La protección y cuidado del medio ambiente, con arreglo a la legislación sobre la materia.

La especialización y capacitación permanente de los trabajadores, así como la protección de sus derechos laborales y condiciones de vida y la promoción del empleo portuario como consecuencia de esa especialización y capacitación

La PPN considera a los puertos como importantes eslabones de la cadena logística del transporte internacional y como interfaz del intercambio modal, principalmente entre los modos de transporte marítimo y terrestre. La PPN los considera también como centros de transporte

Plan Nacional de Desarrollo Portuario - PNDP

4

integrados y como plataformas logísticas, los que debido a la contenedorización, a la utilización progresiva de buques de mayores dimensiones, a las nuevas tecnologías de comunicación e información, entre otros, requieren de significativa inversión en infraestructura y equipamiento portuario.

En el marco de esa política se considera que, al ser los puertos organizaciones concebidas para prestar servicios al comercio nacional e internacional, una mayor eficiencia portuaria debe traducirse en menores costos de distribución, lo que hará las exportaciones más competitivas y las importaciones más baratas, en beneficio del comercio, la industria y otras actividades que se desarrollan en las regiones geográficas a las que los puertos del SPN sirven.

La PPN se sitúa en el medio de dos enfoques tradicionales: el macroeconómico y el microeconómico.

Debido a la interdependencia de los puertos con sus zonas de influencia, muchas veces las políticas portuarias se enfocan en términos macroeconómicos. Según este enfoque, no se considera prioritaria la viabilidad financiera del sector portuario por sí misma, sino la contribución que este sector realiza al logro del bienestar económico del país, de la región o de la localidad con la que está vinculado.

Desde esa perspectiva, los puertos contribuyen al crecimiento económico, al desarrollo del comercio y la industria, a la generación de empleos y salarios, a la recaudación de ingresos fiscales, etc.

Pero según el enfoque microeconómico, la actividad portuaria es considerada como cualquier otra actividad empresarial. El objetivo principal de la actividad portuaria es asegurar su viabilidad desde el punto de vista financiero, a través del uso eficiente de sus recursos, la capacidad de gestión y la eficiencia operativa. Este enfoque ha surgido como respuesta al concepto de que los puertos debían brindar un servicio público, lo que podría limitar la responsabilidad de los administradores portuaros para actuar con criterio empresarial, basado en principios económicos y financieros.

La PPN, enmarcada en la tendencia actual de las políticas portuarias se orienta a que, en el marco de una sana competencia, los objetivos de rentabilidad del sector privado estimulen la eficiencia del sector portuario. Ello debe conducir a una orientación comercial de la gestión portuaria, a la adopción de formas societarias de los administradores portuarios y, como consecuencia natural de todo lo anterior, a la descentralización y desconcentración.

La PPN fomenta la participación del sector privado en las actividades y servicios portuarios, preferentemente a través de la inversión en el desarrollo de la infraestructura y equipamiento portuario. Y es que dada la importancia y el elevado costo de las inversiones para desarrollar los puertos, especialmente debido a la contenedorización, se ha hecho evidente a nivel mundial la necesidad de que los poderes públicos y las autoridades portuarias lleven a efecto reformas y estrategias para atraer la financiación privada.

De ese modo la asociación con el sector privado garantizará una mayor eficacia de los servicios y un mejor mantenimiento, adecuada renovación y óptimo rendimiento de la infraestructura y el equipamiento portuario.

Plan Nacional de Desarrollo Portuario - PNDP

5

22.. DDIIAAGGNNÓÓSSTTIICCOO DDEELL SSPPNN

En una economía de libre mercado en la que se promueve la competencia en la producción de bienes y/o insumos o productos finales, el transporte es un elemento de vital importancia para el intercambio de los mismos.

En este marco de política económica, se viene observando en el Perú un crecimiento del comercio exterior, tanto en exportaciones como en importaciones, a través de los puertos.

Es por ello que, con la finalidad de modernizar y desarrollar el SPN, se hace necesario efectuar previamente un inventario del estado situacional de las instalaciones portuarias que lo constituyen.

El Perú está ubicado en la zona centro oeste de Sur América, inmediatamente debajo de la línea del Ecuador. El país está localizado entre las coordenadas 0°01’48’’ y 18°21’03’’ de latitud sur y entre 68°39’27’’ y 81°19’34,5’’ de longitud oeste, y cuenta con un área de 1’285,216 km2. Limita al norte con Ecuador y Colombia, al este con Brasil y Bolivia, al sur con Chile y al oeste con el Océano Pacífico.

El Perú posee tres regiones geográficas: La Amazónica es una floresta tropical. La Andina que tiene una cordillera occidental, una cordillera oriental y el altiplano. El punto más alto es el nevado Huascarán, con una elevación de 6,768 m sobre del nivel del mar. El punto más bajo está en Sechura, al norte del Perú, con una depresión de 37 m bajo el nivel del mar. La Costa a lo largo del Océano Pacífico tiene una extensión de 3,080 Km y es una faja estrecha de 80 a 160 Km de ancho. Aproximadamente 30% del territorio está en la sierra, 12% en la costa y 58% en la selva.

Pese a que el Perú se encuentra entre la línea del Ecuador y el Trópico de Capricornio, sólo la selva tiene un clima típicamente tropical, con lluvias intensas, alta humedad y sin grandes cambios de la temperatura. La cordillera de los Andes y la corriente marina de Humboldt que llega del sur moderan el clima en las regiones costeras y central del Perú.

Los vientos prevalecientes son predominantemente del este, provocando la altura de los Andes la humedad que se precipita en las montañas y en sus laderas orientales (zona subandina). Las aguas heladas de la Corriente Peruana o de Humboldt enfrían el aire sobre el océano de manera que la evaporación es mínima. El aire frío se mueve en dirección a la costa pero es constantemente calentado, por lo que su capacidad para retener agua evaporada aumenta. De esta forma el aire enfría la tierra pero no genera precipitación. Como resultado de ello, las temperaturas en Lima y Callao varían poco durante todo el año. La temperatura raramente sobrepasa los 30°C en verano o baja de 13°C en invierno. La precipitación de lluvias en la costa es bastante baja, menos de 10 mm. Durante el invierno (junio a septiembre), el cielo es cubierto con una espesa humedad o garúa. La garúa puede ser tan densa que se parece a una leve llovizna. La humedad durante el año oscila entre 80 y 90%.

En este escenario se desarrolla la geografía portuaria, por tanto el SPN geográficamente se desarrolla en tres medios acuáticos: marítimo, fluvial y lacustre, específicamente en una costa marítima de 2,500 Km, más de 6,000 Km de vías navegables y en todo el lago Titicaca. Las figuras N° 2.1 y 2.2 muestran la ubicación física del Perú en Sur América y la ubicación de las principales instalaciones portuarias respectivamente.

Plan Nacional de Desarrollo Portuario - PNDP

6

UBICACIÓN GEOESTRATÉGICADEL SISTEMA PORTUARIO

NACIONAL

Figura Nº 2.1

Plan Nacional de Desarrollo Portuario - PNDP

7

Figura Nº 2.2

PRINCIPALES INSTALACIONES PORTUARIAS

Plan Nacional de Desarrollo Portuario - PNDP

8

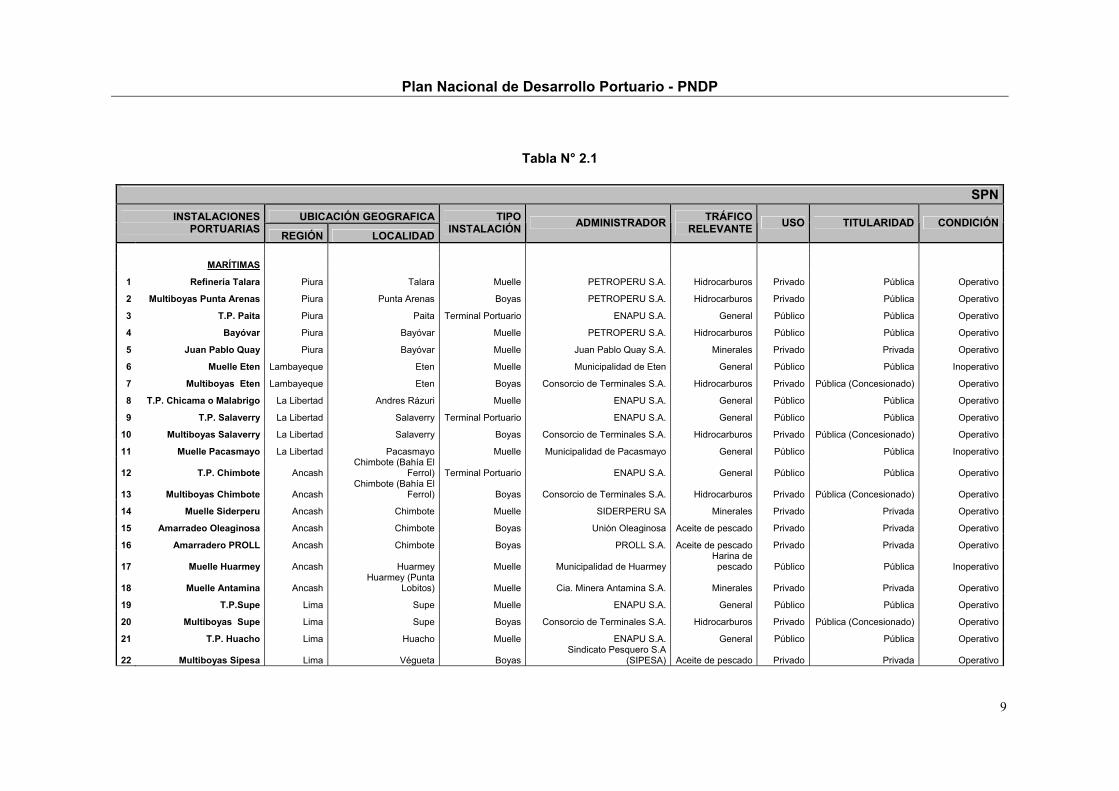

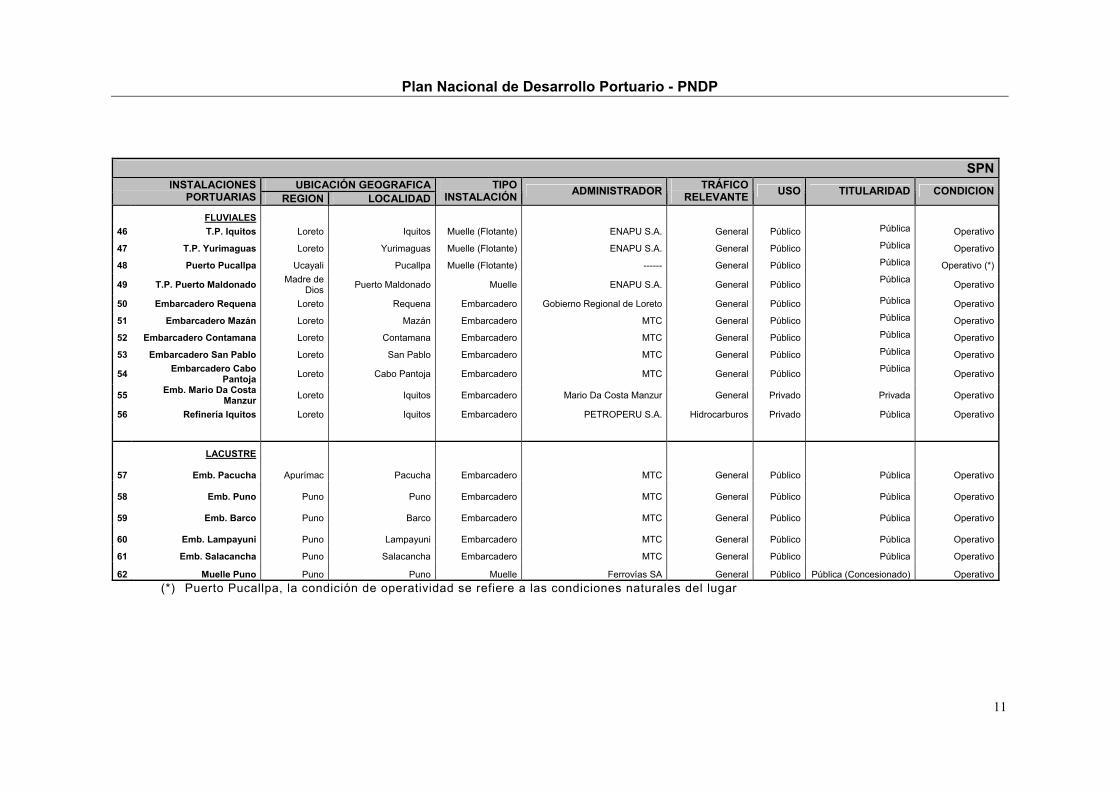

22.. 11 EESSTTAADDOO SSIITTUUAACCIIOONNAALL DDEE LLAASS IINNSSTTAALLAACCIIOONNEESS PPOORRTTUUAARRIIAASS 2.1.1 Inventario

Instalaciones portuarias existentes

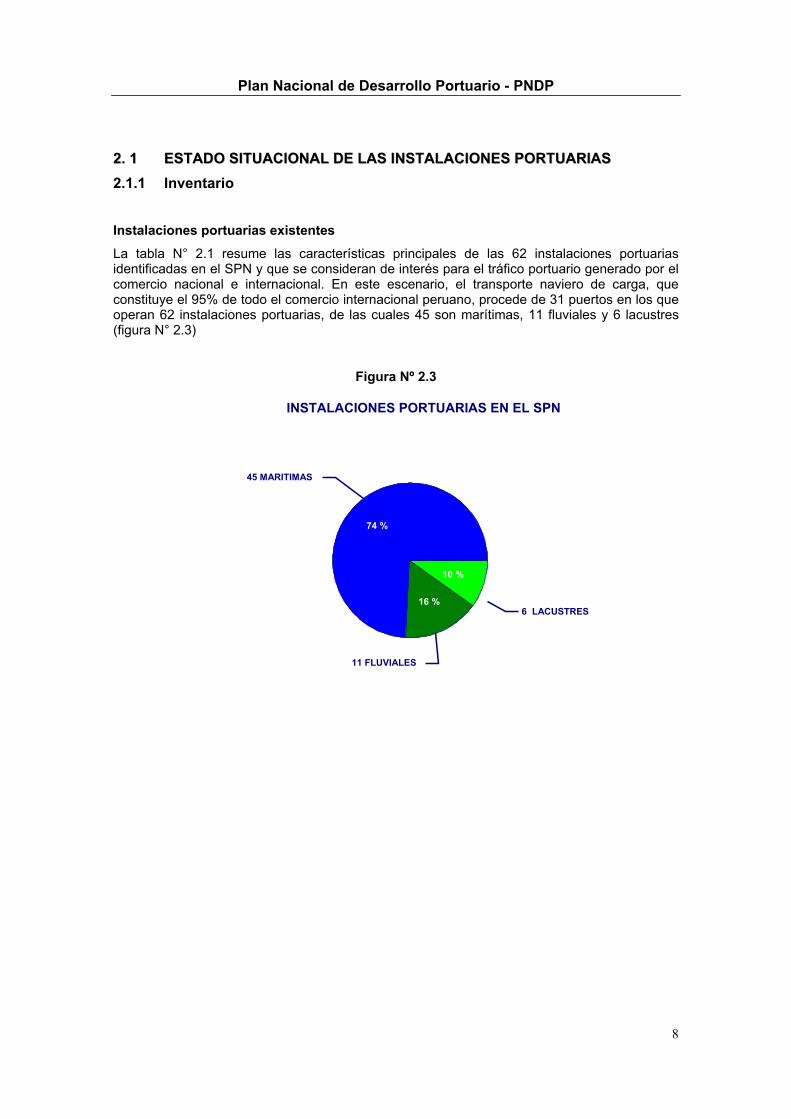

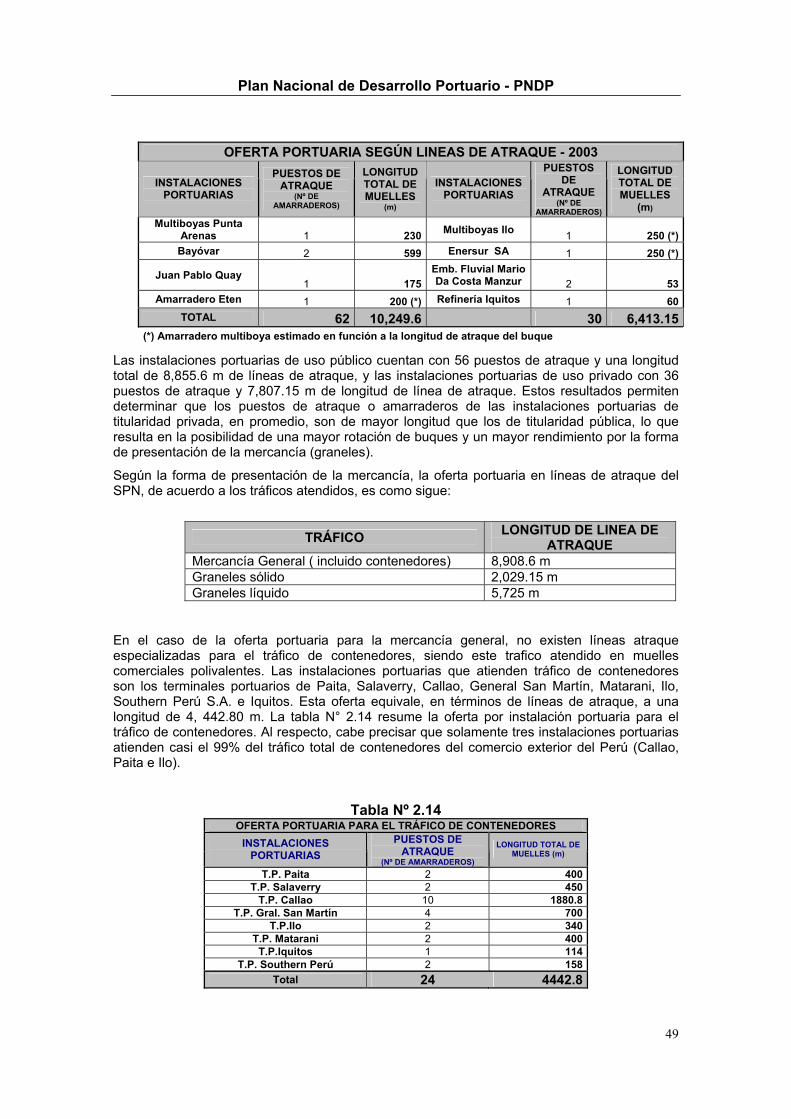

La tabla N° 2.1 resume las características principales de las 62 instalaciones portuarias identificadas en el SPN y que se consideran de interés para el tráfico portuario generado por el comercio nacional e internacional. En este escenario, el transporte naviero de carga, que constituye el 95% de todo el comercio internacional peruano, procede de 31 puertos en los que operan 62 instalaciones portuarias, de las cuales 45 son marítimas, 11 fluviales y 6 lacustres (figura N° 2.3)

Figura Nº 2.3

10 %

16 %

74 %

6 LACUSTRES

45 MARITIMAS

11 FLUVIALES

INSTALACIONES PORTUARIAS EN EL SPN

Plan Nacional de Desarrollo Portuario - PNDP

9

Tabla N° 2.1

SPN UBICACIÓN GEOGRAFICAINSTALACIONES

PORTUARIAS REGIÓN LOCALIDAD

TIPO INSTALACIÓN ADMINISTRADOR TRÁFICO

RELEVANTE USO TITULARIDAD CONDICIÓN

MARÍTIMAS

1 Refinería Talara Piura Talara Muelle PETROPERU S.A. Hidrocarburos Privado Pública Operativo

2 Multiboyas Punta Arenas Piura Punta Arenas Boyas PETROPERU S.A. Hidrocarburos Privado Pública Operativo

3 T.P. Paita Piura Paita Terminal Portuario ENAPU S.A. General Público Pública Operativo

4 Bayóvar Piura Bayóvar Muelle PETROPERU S.A. Hidrocarburos Público Pública Operativo

5 Juan Pablo Quay Piura Bayóvar Muelle Juan Pablo Quay S.A. Minerales Privado Privada Operativo

6 Muelle Eten Lambayeque Eten Muelle Municipalidad de Eten General Público Pública Inoperativo

7 Multiboyas Eten Lambayeque Eten Boyas Consorcio de Terminales S.A. Hidrocarburos Privado Pública (Concesionado) Operativo

8 T.P. Chicama o Malabrigo La Libertad Andres Rázuri Muelle ENAPU S.A. General Público Pública Operativo

9 T.P. Salaverry La Libertad Salaverry Terminal Portuario ENAPU S.A. General Público Pública Operativo

10 Multiboyas Salaverry La Libertad Salaverry Boyas Consorcio de Terminales S.A. Hidrocarburos Privado Pública (Concesionado) Operativo

11 Muelle Pacasmayo La Libertad Pacasmayo Muelle Municipalidad de Pacasmayo General Público Pública Inoperativo

12 T.P. Chimbote Ancash Chimbote (Bahía El

Ferrol) Terminal Portuario ENAPU S.A. General Público Pública Operativo

13 Multiboyas Chimbote Ancash Chimbote (Bahía El

Ferrol) Boyas Consorcio de Terminales S.A. Hidrocarburos Privado Pública (Concesionado) Operativo

14 Muelle Siderperu Ancash Chimbote Muelle SIDERPERU SA Minerales Privado Privada Operativo

15 Amarradeo Oleaginosa Ancash Chimbote Boyas Unión Oleaginosa Aceite de pescado Privado Privada Operativo

16 Amarradero PROLL Ancash Chimbote Boyas PROLL S.A. Aceite de pescado Privado Privada Operativo

17 Muelle Huarmey Ancash Huarmey Muelle Municipalidad de HuarmeyHarina de pescado Público Pública Inoperativo

18 Muelle Antamina Ancash Huarmey (Punta

Lobitos) Muelle Cia. Minera Antamina S.A. Minerales Privado Privada Operativo

19 T.P.Supe Lima Supe Muelle ENAPU S.A. General Público Pública Operativo

20 Multiboyas Supe Lima Supe Boyas Consorcio de Terminales S.A. Hidrocarburos Privado Pública (Concesionado) Operativo

21 T.P. Huacho Lima Huacho Muelle ENAPU S.A. General Público Pública Operativo

22 Multiboyas Sipesa Lima Végueta BoyasSindicato Pesquero S.A

(SIPESA) Aceite de pescado Privado Privada Operativo

Plan Nacional de Desarrollo Portuario - PNDP

10

SPN UBICACIÓN GEOGRAFICAINSTALACIONES

PORTUARIAS REGIÓN LOCALIDAD

TIPO INSTALACIÓN ADMINISTRADOR TRÁFICO

RELEVANTE USO TITULARIDAD CONDICIÓN

23 Muelle Chancay Lima Chancay Muelle S/A General Pública Inoperativo

24 Amarradero Peruvian Oil Lima Chancay Boyas Peruvian Oil Aceite de pescado Privado Privada Operativo

25 Muelle Cerro Azul Lima Cerro Azul (Cañete) Muelle S/A General Pública Inoperativo

26 T.P.Callao Callao Callao Terminal Portuario ENAPU S.A.General, graneles

e hidrocarburos Público Pública Operativo

27 Multiboyas Zeta Gas Callao Callao (Oquendo) Boyas ZETA GAS Químicos Privado Privada Operativo

28 Amarradero Unitrade Callao Callao (Oquendo) Boyas UNITRADE Químicos Privado Privada Operativo

29 Multiboyas Quimpac Callao Callao (Oquendo) Boyas QUIMPAC Químicos Privado Privada Operativo

30 Multiboyas Sudamericana Callao Callao (Oquendo) Boyas SUDAMERICANA Químicos Privado Privada Operativo

31 Refinería La Pampilla Callao Callao (Ventanilla) Boyas Refinería La Pampilla S.A. Hidrocarburos Privado Privada Operativo

32 Multiboyas Repsol Callao Callao (Ventanilla) Boyas REPSOL Hidrocarburos Privado Privada Operativo

33 Refinería Conchán Lima Lurín Boyas PETROPERU S.A. Hidrocarburos Privado Pública Operativo

34 Muelle Conchán Lima Lurín Muelle Cementos Lima S.A. Graneles Privado Privada Operativo

35 T.P. Gral. San Martín Ica Pisco Terminal Portuario ENAPU S.A. General Público Pública Operativo

36 Multiboyas San Juan Ica Pisco Boyas Consorcio de Terminales S.A. Hidrocarburos Privado Pública (Concesionado) Operativo

37 Shougang Hierro Perú Ica San Juan de Marcona Muelle Shougang Hierro Perú S.A. Minerales Privado Privada Operativo

38 Muelle Atico Arequipa Atico MuelleSindicato Pesquero S.A

(SIPESA) General Público Privada Operativo

39 Multiboyas Mollendo Arequipa Mollendo Boyas Consorcio de Terminales S.A. Hidrocarburos Privado Pública (Concesionado) Operativo

40 T.P.Matarani Arequipa Matarani Terminal PortuarioTerminal Internacional del Sur

S.A.General y graneles Público Pública (Concesionado) Operativo

41 T.P. Ilo Moquegua Ilo Terminal Portuario ENAPU S.A. General Público Pública Operativo

42 Southern Perú S.A. Moquegua Ilo Muelle Southern Perú S.A. Minerales Privado Privada Operativo

43 Multiboyas Ilo Moquegua Ilo Boyas Consorcio de Terminales S.A. Hidrocarburos Privado Pública (Concesionado) Operativo

44 Enersur SA Moquegua Ilo Muelle ENERSUR S.A. Minerales Privado Privada Operativo

45 Muelle Perú Arica (Chile) Arica Muelle ENAPU S.A. General Público Pública Operativo

Plan Nacional de Desarrollo Portuario - PNDP

11

SPN

UBICACIÓN GEOGRAFICAINSTALACIONES PORTUARIAS REGION LOCALIDAD

TIPO INSTALACIÓN ADMINISTRADOR TRÁFICO

RELEVANTE USO TITULARIDAD CONDICION

FLUVIALES 46 T.P. Iquitos Loreto Iquitos Muelle (Flotante) ENAPU S.A. General Público Pública Operativo

47 T.P. Yurimaguas Loreto Yurimaguas Muelle (Flotante) ENAPU S.A. General Público Pública Operativo

48 Puerto Pucallpa Ucayali Pucallpa Muelle (Flotante) ------ General Público Pública Operativo (*)

49 T.P. Puerto Maldonado Madre de Dios Puerto Maldonado Muelle ENAPU S.A. General Público Pública Operativo

50 Embarcadero Requena Loreto Requena Embarcadero Gobierno Regional de Loreto General Público Pública Operativo

51 Embarcadero Mazán Loreto Mazán Embarcadero MTC General Público Pública Operativo

52 Embarcadero Contamana Loreto Contamana Embarcadero MTC General Público Pública Operativo

53 Embarcadero San Pablo Loreto San Pablo Embarcadero MTC General Público Pública Operativo

54 Embarcadero Cabo Pantoja Loreto Cabo Pantoja Embarcadero MTC General Público Pública Operativo

55 Emb. Mario Da Costa Manzur Loreto Iquitos Embarcadero Mario Da Costa Manzur General Privado Privada Operativo

56 Refinería Iquitos Loreto Iquitos Embarcadero PETROPERU S.A. Hidrocarburos Privado Pública Operativo

LACUSTRE

57 Emb. Pacucha Apurímac Pacucha Embarcadero MTC General Público Pública Operativo

58 Emb. Puno Puno Puno Embarcadero MTC General Público Pública Operativo

59 Emb. Barco Puno Barco Embarcadero MTC General Público Pública Operativo

60 Emb. Lampayuni Puno Lampayuni Embarcadero MTC General Público Pública Operativo

61 Emb. Salacancha Puno Salacancha Embarcadero MTC General Público Pública Operativo

62 Muelle Puno Puno Puno Muelle Ferrovías SA General Público Pública (Concesionado) Operativo (*) Puerto Pucallpa, la condición de operatividad se refiere a las condiciones naturales del lugar

Plan Nacional de Desarrollo Portuario - PNDP

12

Según su ámbito geográfico, el SPN está conformado por instalaciones portuarias ubicadas en diferentes regiones del país, cuya zona de influencia económica incluye al área de influencia terrestre básica de la propia región. La tabla Nº 2.2 y la figura Nº 2.4 muestran el número de instalaciones portuarias identificadas en cada región, pudiéndose notar que las regiones con mayor densidad de instalaciones portuarias son Lima y Callao, Loreto, Ancash y Piura. El resto de áreas geográficas tienen una densidad menor, sin que ello necesariamente signifique que sean menos importantes para facilitar el transporte acuático comercial.

Tabla Nº 2.2

INSTALACIONES PORTUARIAS SEGÚN AREA GEOGRAFICA

REGIÓN NÚMERO DE INSTALACIONES

PIURA 5 LAMBAYEQUE 2 LA LIBERTAD 4 ANCASH 7 LIMA Y CALLAO 16 ICA 3 AREQUIPA 3 MOQUEGUA 4 ARICA (CHILE) 1 LORETO 9 UCAYALI 1 MADRE DE DIOS 1 PUNO 5 APURIMAC 1 TOTAL 62

Plan Nacional de Desarrollo Portuario - PNDP

13

Figura Nº 2.4

Instalaciones portuarias segun área geográfica

0

2

4

6

8

10

12

14

16

18

unid

ades

Entre las instalaciones portuarias se puede identificar desde pequeñas instalaciones denominadas embarcaderos, hasta terminales portuarios que atienden todo tipo de tráfico. La figura Nº 2.5 muestra en forma esquemática la distribución de las instalaciones portuarias según su tipo, manteniéndose un equilibrio entre el número de instalaciones portuarias calificadas como terminales portuarios y muelles, apreciándose en cambio un sesgo mayoritario de instalaciones portuarias tipo boyas, generalmente utilizadas para el facilitar el amarre de naves para la descarga de graneles líquidos.

Desde un punto de vista técnico, el SPN posee un exceso de instalaciones portuarias de tamaño mediano y pequeño, lo cual vuelve al sistema ineficiente, si se toma en cuenta el volumen del tráfico portuario. La densidad de instalaciones portuarias por Km de longitud de litoral marítimo, fluvial y lacustre es como sigue:

Aproximadamente existe una instalación portuaria marítima por cada 55 Km de litoral marítimo.

Aproximadamente existe una instalación portuaria fluvial por cada 600 Km de longitud de vías navegables.

Aproximadamente existe una instalación portuaria lacustre por cada 45 Km de litoral del lago Titicaca.

Plan Nacional de Desarrollo Portuario - PNDP

14

Figura Nº 2.5

21 %31 %

24 % 24 %

15 TERMINALESPORTUARIOS

13 EMBARCADEROS19 INSTALACIONES

PORTUARIASMULTIBOYAS

INSTALACIONES PORTUARIAS SEGUN TIPO DEINSTALACION

INSTALACIONES PORTUARIAS SEGÚN TIPO DE INSTALACION

TIPO DE INSTALACION NUMERO DE INSTALACIONES

TERMINALES PORTUARIOS 15 MUELLES 15 BOYAS 19 EMBARCADEROS 13 Total 62

15 MUELLES

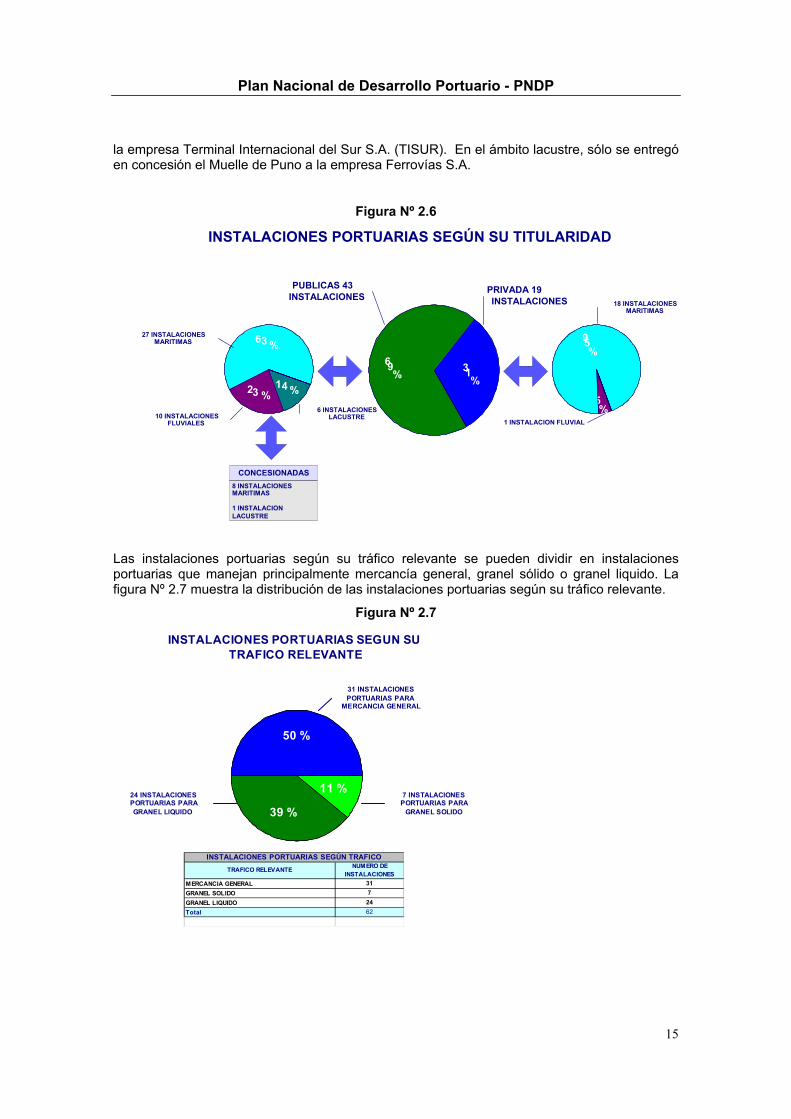

La figura Nº 2.6 muestra una distribución de las instalaciones portuarias según titularidad, sea esta pública o privada, de las cuales 43 son calificadas como públicas, siendo de éstas 27 marítimas, 10 fluviales y 6 lacustres. En el caso de las 19 instalaciones portuarias de titularidad privada, 18 son marítimas y una fluvial

En cuanto a ENAPU S.A., la empresa fue constituida en el año 1970 mediante Decreto Ley N° 17526 y Decreto Ley N°18027, con personería jurídica de derecho público y autonomía administrativa y económica. Su objeto social comprendió la administración, operación, equipamiento y mantenimiento de los puertos de Paita, Eten, Chicama, Salaverry, Chimbote, Supe, Huacho, Chancay, Callao, Cerro Azul, Gral. San Martín, Ilo y Matarani. Asimismo, comprendió a los terminales portuarios fluviales de Iquitos, Yurimaguas, Pucallpa (actualmente inoperativo) y Puerto Maldonado. Posteriormente, diversas instalaciones portuarias a cargo de ENAPU S.A. han sido desactivadas o transferidas, debido a la ausencia de operaciones portuarias que justifiquen mantenerlas (Huarmey, Eten, Pacasmayo, Chancay y Cerro Azul).

En la actualidad, ENAPU S.A. sólo administra las siguientes instalaciones portuarias marítimas: Paita, Chicama, Salaverry, Chimbote, Supe, Huacho, Callao, General San Martín, Ilo y el muelle al Servicio del Perú en Arica, y en el ámbito fluvial: Iquitos, Yurimaguas, y Puerto Maldonado.

PETROPERU S.A. continúa administrando algunas instalaciones portuarias vinculadas con sus refinerías existentes en Talara, Bayóvar, Conchán e Iquitos.

Adicionalmente, se registran nueve instalaciones portuarias concesionadas, de las cuales ocho son marítimas y una lacustre. De las 8 instalaciones portuarias marítimas entregadas en concesión, siete movilizan tráfico de graneles líquidos (petróleo y derivados) y están a cargo de Consorcio Terminales. El terminal portuario restante moviliza carga general y está a cargo de

Plan Nacional de Desarrollo Portuario - PNDP

15

la empresa Terminal Internacional del Sur S.A. (TISUR). En el ámbito lacustre, sólo se entregó en concesión el Muelle de Puno a la empresa Ferrovías S.A.

Figura Nº 2.6

Las instalaciones portuarias según su tráfico relevante se pueden dividir en instalaciones portuarias que manejan principalmente mercancía general, granel sólido o granel liquido. La figura Nº 2.7 muestra la distribución de las instalaciones portuarias según su tráfico relevante.

Figura Nº 2.7

TRAFICO RELEVANTE NUMERO DE INSTALACIONES

MERCANCIA GENERAL 31GRANEL SOLIDO 7GRANEL LIQUIDO 24Total 62

INSTALACIONES PORTUARIAS SEGÚN TRAFICO

11 %

39 %

50 %

31 INSTALACIONESPORTUARIAS PARA

MERCANCIA GENERAL

7 INSTALACIONESPORTUARIAS PARA

GRANEL SOLIDO

24 INSTALACIONESPORTUARIAS PARAGRANEL LIQUIDO

INSTALACIONES PORTUARIAS SEGUN SUTRAFICO RELEVANTE

69 %

31 %1 4 % 23 %

63 %

5 %

9 5 %

PUBLICAS 43INSTALACIONES

PRIVADA 19INSTALACIONES

27 INSTALACIONES MARITIMAS

10 INSTALACIONES FLUVIALES

6 INSTALACIONESLACUSTRE

18 INSTALACIONESMARITIMAS

1 INSTALACION FLUVIAL

INSTALACIONES PORTUARIAS SEGÚN SU TITULARIDAD

CONCESIONADAS 8 INSTALACIONES MARITIMAS 1 INSTALACION LACUSTRE

Plan Nacional de Desarrollo Portuario - PNDP

16

Características principales de las instalaciones portuarias

Con la finalidad de conocer las características físicas y técnicas de las instalaciones portuarias inventariadas, se han elaborado fichas técnicas donde se describen las diversas instalaciones portuarias de uso público y privado.

Terminal Portuario de Paita: Instalación portuaria que se encuentra unida a la ciudad de Piura por una carretera pavimentada de 56 Km. Las facilidades para el atraque constan de un muelle tipo espigón de 365 m de largo por 36 m de ancho con 4 amarraderos con profundidades de 20’ a 32’ para atender naves de hasta 25,000 DWT en los amarraderos A y B y de hasta 10,000 DWT en los amarraderos C y D. Dispone de un patio de contenedores de 25,000 m²; en cuanto a la carga moviliza principalmente productos agrícolas, pesqueros, minerales y contenedores. Cuenta además con línea submarina para el embarque y descarga de derivados de petróleo.

Terminal Portuario de Matarani: Instalación portuaria que posee accesos viales (carretera y ferrocarril) conectados con la zona sur del país. Las facilidades para el atraque de naves constan de un muelle tipo marginal de 580 m de largo por 20 m de ancho y con 3 amarraderos de 33’ de profundidad para atender naves de hasta 20,000 DWT. Posee torres absorbentes para descarga de granos y silos de almacenamiento con capacidad de 75,000 TM. Las principales cargas movilizadas son productos a granel (granos y minerales) y en menor escala contenedores. Es la única instalación portuaria entregada en concesión al sector privado.

Terminal Portuario de Ilo: Instalación portuaria que posee acceso terrestre a la zona sur del país. Las facilidades para el atraque de naves constan de un muelle tipo espigón de 302 m de largo por 27 m de ancho, con 4 amarraderos de 16’ a 36’ para atender naves de 5,000 hasta 20,000 DWT. Las facilidades para la carga constan de áreas de almacenamiento para contenedores y carga general.

Terminal Portuario de Salaverry: Instalación portuaria que se comunica con la carretera Panamericana Norte, a través de una carretera asfaltada de 8 Km. Las facilidades de atraque constan de dos muelles uno de 225 m. y otro de 230 m, cda uno con dos amarraderos que les permite atender naves de hasta 20,000 DWT. Cuenta con un silo de 60,000 TM para almacenar azucar, disponiendo de una capacidad total de 78,000 TM.

Terminal Portuario de Chimbote: Instalación portuaria que se comunica con la carretera Panamericana Norte a través de las vías urbanas. Las facilidades de atraque constan de tres muelles; dos de ellos son administrados por ENAPU S.A. y cuentan con 185 m. y 54 m. de longitud respectivamente. El tercero es administrado por Sider Perú y dispone de una longitud de 265 m. Cuenta con almacenes, zonas y áreas aproximadamente de 20,000 m². Las principales cargas movilizadas son productos pesqueros y agrícolas.

Terminal Portuario de Huacho: Instalación portuaria que se comunica con la Panamericana Norte a través de la vía urbana. Las facilidades de atraque constan de un muelle tipo espigón de 223 m de largo por 16 m de ancho, posee una profundidad operativa de 12’, cuenta con almacenes y zonas aproximadamente de 3,500 m². La principal carga movilizada es harina de pescado.

Muelle San Juan: Instalación portuaria que cuenta con un muelle tipo espigón de 845 m de longitud por 8 m de ancho y tiene una profundidad media de -15 m en el cabezo. Se encuentra a cargo del Ministerio de Defensa (Marina de Guerra). Actualmente, el muelle se encuentra inoperativo debido a que el terremoto ocurrido en 1996 destruyó parte del cabezo.

Terminal Portuario de Iquitos: Instalación portuaria fluvial ubicada en el margen del río Itaya, debido al cambio del curso del Río Amazonas. Debido a cambios en el curso del río, se ha producido pérdida de profundidad operativa en el acceso y en el área de operaciones. La actividad del Terminal Portuario de Iquitos constituye un factor especial de integración de la amazonía con el resto del país, al permitir los movimientos de importación y cabotaje provenientes tanto de las rutas internacionales del Océano Atlántico, como de las nacionales derivados de localidades de Pucallpa, Yurimaguas y otros puntos de la red fluvial de la región. Cuenta con un muelle flotante de 114 m de largo por 15.50 m de ancho. Actualmente el

Plan Nacional de Desarrollo Portuario - PNDP

17

Ministerio de Transportes y Comunicaciones viene elaborando un estudio de factibilidad para determinar la conveniencia de reubicar las instalaciones del terminal.

Terminal Portuario de Yurimaguas: Instalación portuaria fluvial ubicada en el margen del río Huallaga para el tráfico de cabotaje. Cuenta con un muelle de 66.0 m de largo y 6.1 m de ancho, conectado a tierra por una rampa articulada de 14 m de largo y 7.0 m de ancho y un puente reticulado de acero de 33.40 m de longitud.

Terminal Portuario del Callao: Es la principal instalación portuaria del Perú. La información más antigua referente a la construcción de cualquier instalación marina en el área del Callao corresponde a 1694, cuando se construyó un muelle enrocado en Chucuito, el cual fue parcialmente destruido por el terremoto de 1746.

El muelle fue construido en 1855 cerca de la ubicación actual de la Capitanía del Puerto del Callao, existiendo una estación de ferrocarril cerca de éste para facilitar el transporte de carga. En 1868, la firma Templeman Bergmann and Company solicitó permiso para construir y explotar un muelle en forma de L, como primera expansión. Luego de evaluar la propuesta, el gobierno peruano decidió ejecutar el proyecto, concluyendolo en 1875. La segunda expansión del puerto se llevó a cabo con el muelle N° 9 en 1902 y fue seguido por los muelles N° 1, 2, 3, 4, 10 y 11 en 1928. De 1875 a 1929, diferentes compañías administraron estas instalaciones. En 1929, el gobierno peruano recuperó el derecho de propiedad y contrató a la firma Frederick Snare Corporation para administrar los amarraderos. Luego de algunos años, las nuevas instalaciones fueron insuficientes debido a la demanda creciente. La profundidad de las aguas no era suficiente para las naves modernas y, adicionalmente, las oficinas de aduanas estaban localizadas lejos de los amarraderos. Frente a esta situación, el gobierno inició acciones para modernizar las instalaciones existentes. Finalmente, en octubre de 1934, el nuevo Puerto del Callao, como tercera expansión, inició sus operaciones.

A partir de 1934, se planearon expansiones sucesivas dentro de la dársena del Callao, tales como la construcción de los muelles N° 5 y 7. De acuerdo a la administración de puertos, parte del material de relleno usado para la construcción del muelle N° 5 (1964) fue obtenido frente a La Punta.

El Plan Maestro de JICA es un plan comprensivo a largo plazo para el año 2000 y fue preparado en 1983. Este Plan recomendó ampliar el sector portuario comercial hacia la zona sur del TPC (rompeolas sur existente) y comprende también un plan de rehabilitación de los muelles antiguos y en desuso existentes. Esto cubre los muelles existentes Nº 1, Nº 2, Nº 3, Nº 4 y N°5. La idea básica de esto es, integrar los primeros cuatro muelles en dos muelles amplios para satisfacer los requerimientos portuarios modernos.

El Plan Maestro consiste de cuatro (4) terminales de contenedores, cada uno con muelles de 300 m de longitud; dos (2) muelles para granos cada uno de 250 m. de longitud y varios amarraderos para carga general.

En 1994, el Gobierno del Perú solicitó la ayuda financiera al gobierno de Japón. En respuesta a esta solicitud, la Overseas Economic Cooperation Fund (OECF) envió misiones de contacto que confirmaron la necesidad del proyecto. En esta etapa, ambos gobiernos acordaron conducir un estudio más amplio bajo la forma de un Special Assistance for Project Formation -SAPROF (Asistencia Especial para la Formación de Proyectos). El estudio SAPROF, en sus conclusiones, modificó el plan de desarrollo a corto plazo preparado por JICA en lo referente a la disposición básica del terminal y el cronograma de ejecución.

2.1.2 Diagnóstico Como toda estructura de atraque se analiza y diseña con especificaciones especiales en cuanto a lo que respecta al tipo de naves y cargas que debe soportar y a las condiciones de seguridad que debe operar, la situación actual de las estructuras de las obras de atraque existentes juegan un papel muy importante tanto en la productividad y seguridad de las operaciones de atraque y manipuleo de las cargas, como en la utilización de los diversos tipos

Plan Nacional de Desarrollo Portuario - PNDP

18

de equipos portuarios. En este apartado no se abordarán los aspectos técnicos de diseño y construcción de las obras de atraque sino a las características técnicas existentes que permitan posteriormente efectuar un análisis de la actual situación operativa de dichas estructuras.

En el SPN se pueden distinguir los siguientes tipos de estructuras de atraque:

Marginales o paralelas a la costa: Instalaciones portuarias del Callao, Matarani, General San Martín.

Espigón o verticales a la costa: Instalaciones portuarias del Callao, Paita, Salaverry, Chimbote, Talara, Bayóvar, Antamina, Siderperu, Supe, Huacho, Chicama, Shougang Hierro Perú, Enersur, Atico, Cementos Lima, Ilo, Southern Perú, Puno, entre otras.

Flotantes: Instalaciones portuarias de Iquitos, Yurimaguas, Contamana, San Pablo, Cabo Pantoja, Requena.

Instalaciones alejadas de la costa: Generalmente son instalaciones portuarias conformadas por boyas en un sistema multiboyas para la carga o descarga de graneles líquidos, entre estos tenemos: Refinería La Pampilla, Refinería Conchán, Refinería Talara, entre otras.

Los terminales portuarios del SPN se caracterizan por tener una sola estructura de atraque (muelle), a excepción del Terminal Portuario del Callao, que cuenta con nueve muelles, así como los terminales portuarios de Chimbote y Salaverry que cuentan con dos muelles cada uno.

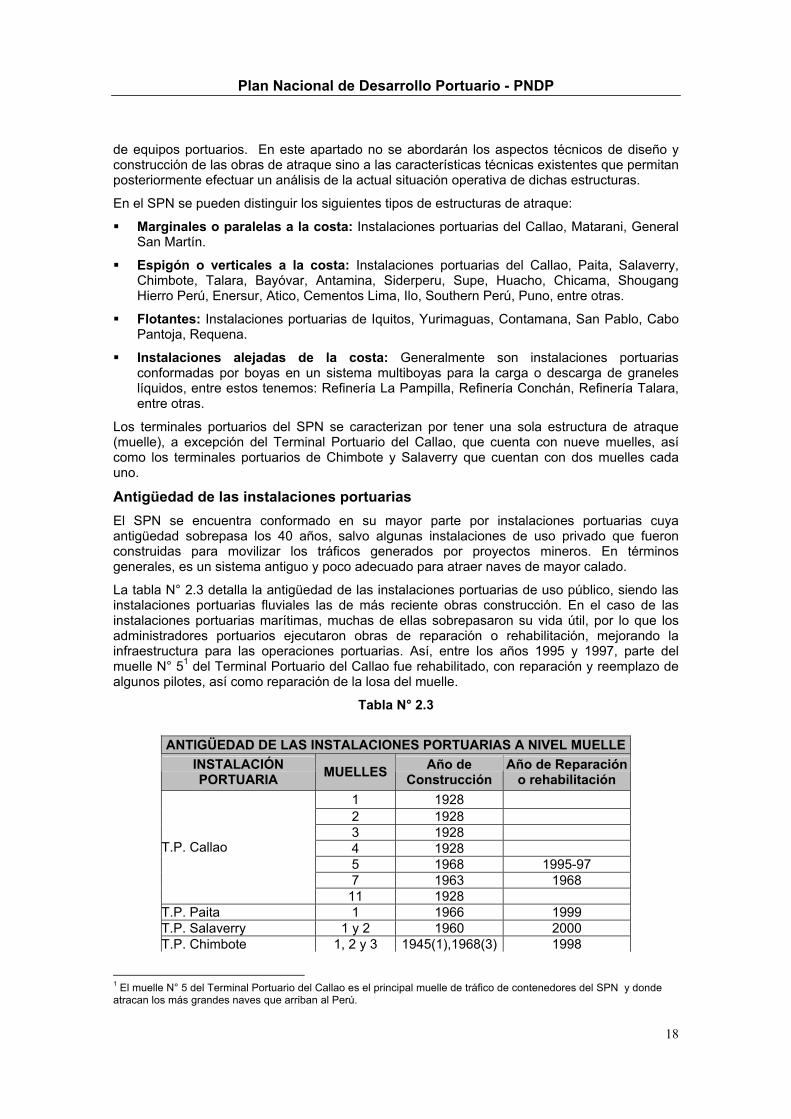

Antigüedad de las instalaciones portuarias El SPN se encuentra conformado en su mayor parte por instalaciones portuarias cuya antigüedad sobrepasa los 40 años, salvo algunas instalaciones de uso privado que fueron construidas para movilizar los tráficos generados por proyectos mineros. En términos generales, es un sistema antiguo y poco adecuado para atraer naves de mayor calado.

La tabla N° 2.3 detalla la antigüedad de las instalaciones portuarias de uso público, siendo las instalaciones portuarias fluviales las de más reciente obras construcción. En el caso de las instalaciones portuarias marítimas, muchas de ellas sobrepasaron su vida útil, por lo que los administradores portuarios ejecutaron obras de reparación o rehabilitación, mejorando la infraestructura para las operaciones portuarias. Así, entre los años 1995 y 1997, parte del muelle N° 51 del Terminal Portuario del Callao fue rehabilitado, con reparación y reemplazo de algunos pilotes, así como reparación de la losa del muelle.

Tabla N° 2.3

ANTIGÜEDAD DE LAS INSTALACIONES PORTUARIAS A NIVEL MUELLE

INSTALACIÓN PORTUARIA MUELLES Año de

Construcción Año de Reparación

o rehabilitación 1 1928 2 1928 3 1928 4 1928 5 1968 1995-97 7 1963 1968

T.P. Callao

11 1928 T.P. Paita 1 1966 1999 T.P. Salaverry 1 y 2 1960 2000 T.P. Chimbote 1, 2 y 3 1945(1),1968(3) 1998

1 El muelle N° 5 del Terminal Portuario del Callao es el principal muelle de tráfico de contenedores del SPN y donde atracan los más grandes naves que arriban al Perú.

Plan Nacional de Desarrollo Portuario - PNDP

19

T.P. Supe 1 1924 2002 T.P. Huacho 1 1936 T.P. Chicama 1 1921 2002 T.P. Gral. San Martin 1 1969 1999 T.P. Ilo 1 1970 1997 y 2003 T.P. Matarani 1 1941 T.P. Iquitos 1 1980 1994

Otro aspecto resaltante es la nula inversión de los administradores portuarios en obras que modernicen e incrementen la infraestructura portuaria marítima de uso público requerida para atender el crecimiento del tráfico portuario.

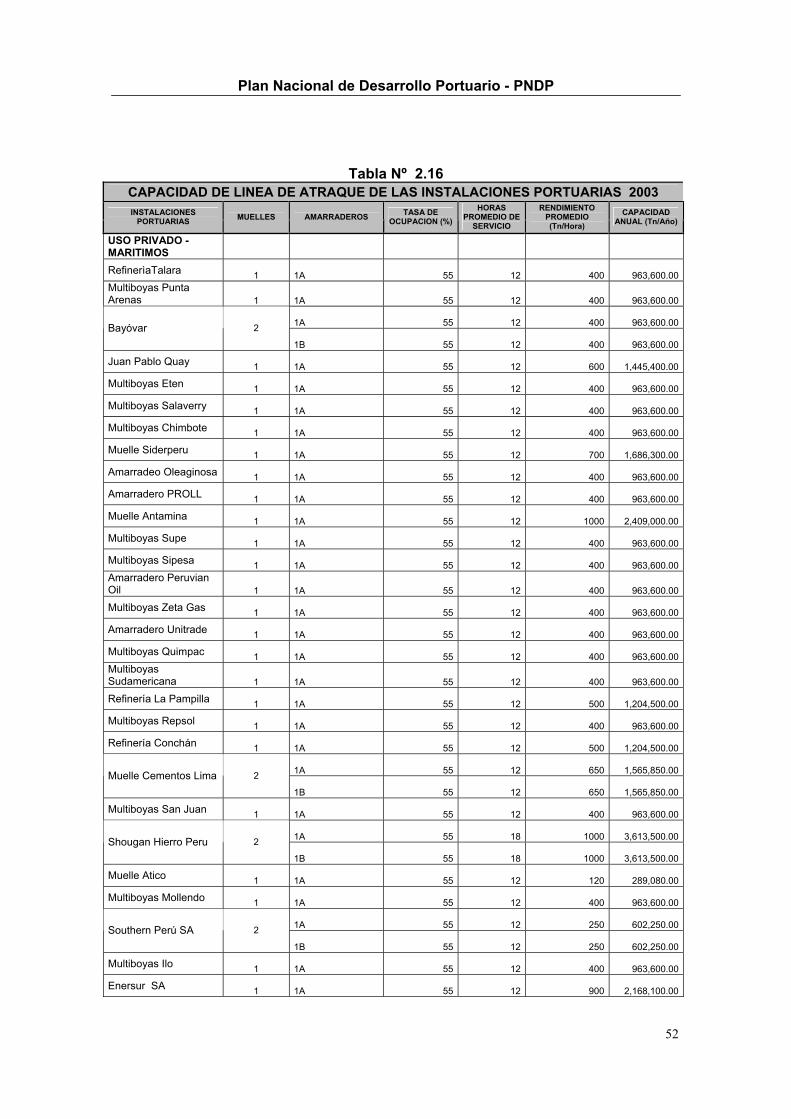

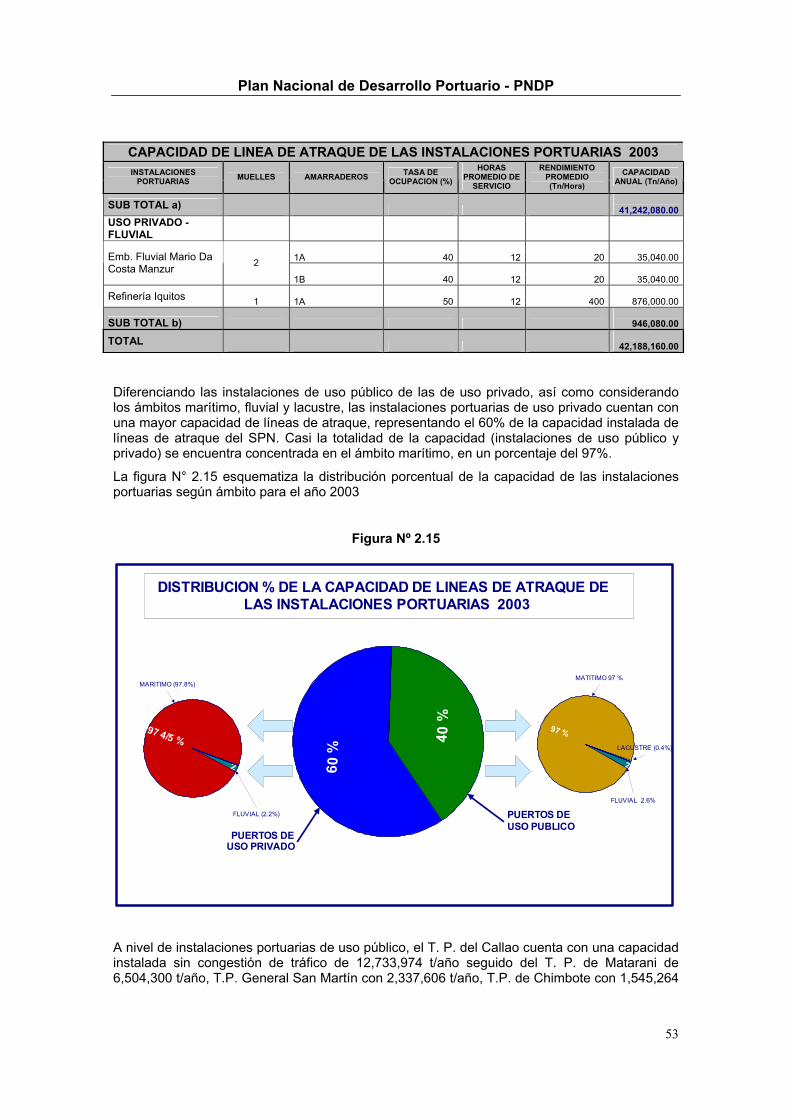

La figura N° 2.8 muestra la frecuencia de las construcciones de las líneas de atraque (muelles) para las instalaciones portuarias de uso público desde 1910 hasta 1930, que representa aproximadamente el 40% del total actual de muelles. Durante este período se construyeron instalaciones portuarias para atender los tráficos de harina de pescado y productos agrícolas (principalmente exportación de azúcar) como es el caso de Chicama, Supe y Huacho, entre otros. Entre 1940 y 1970 se construyeron instalaciones portuarias que actualmente atienden casi todo el tráfico de mercancía general.

Figura N° 2.8

Frecuencia de construcciones de lineas de atraque (muelles) de uso público

0

20

40

60

80

100

120

1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2003

%

A partir de 1970, se efectuaron obras fluviales (muelles flotantes) en los terminales portuarios de Iquitos, Yurimaguas y Pucallpa (inoperativo desde 1995). Las últimas construcciones en obras portuarias de titularidad pública se han llevado a cabo en el marco de un programa de embarcaderos fluviales en la amazonía peruana, que continúa siendo ejecutado por el Ministerio de Transportes y Comunicaciones, para integrar las localidades ribereñas de la amazonía y para dotar de infraestructura básica requerida para atender el poco tráfico generado en estas poblaciones, que se encuentran alejadas de las ciudades de Iquitos, Pucallpa y Yurimaguas. Estas obras son los embarcaderos de Cabo Pantoja (2003) sobre el río Napo, San Pablo (2001) sobre el río Amazonas y Contamana (2000) sobre el río Ucayali, cuyas capacidades no sobrepasan las 100,000 toneladas anuales.

El sector transporte no ha realizado inversiones portuarias marítimas desde 1990, al incluirse en el proceso de inversión privada de los puertos de titularidad pública administrados por ENAPU S.A. Hasta la actualidad sólo se ha concesionado el Terminal Portuario de Matarani

Plan Nacional de Desarrollo Portuario - PNDP

20

obligándose el concesionario a realizar inversiones pero sólo en mejoras de las instalaciones y no en crecimiento de la infraestructura.

En cuanto a las instalaciones portuarias de uso privado, a diferencia de las de uso público, en los últimos 10 años se han realizado inversiones para atender el crecimiento de tráfico portuario cautivo generado por los mismos propietarios (industrias mineras y energéticas).

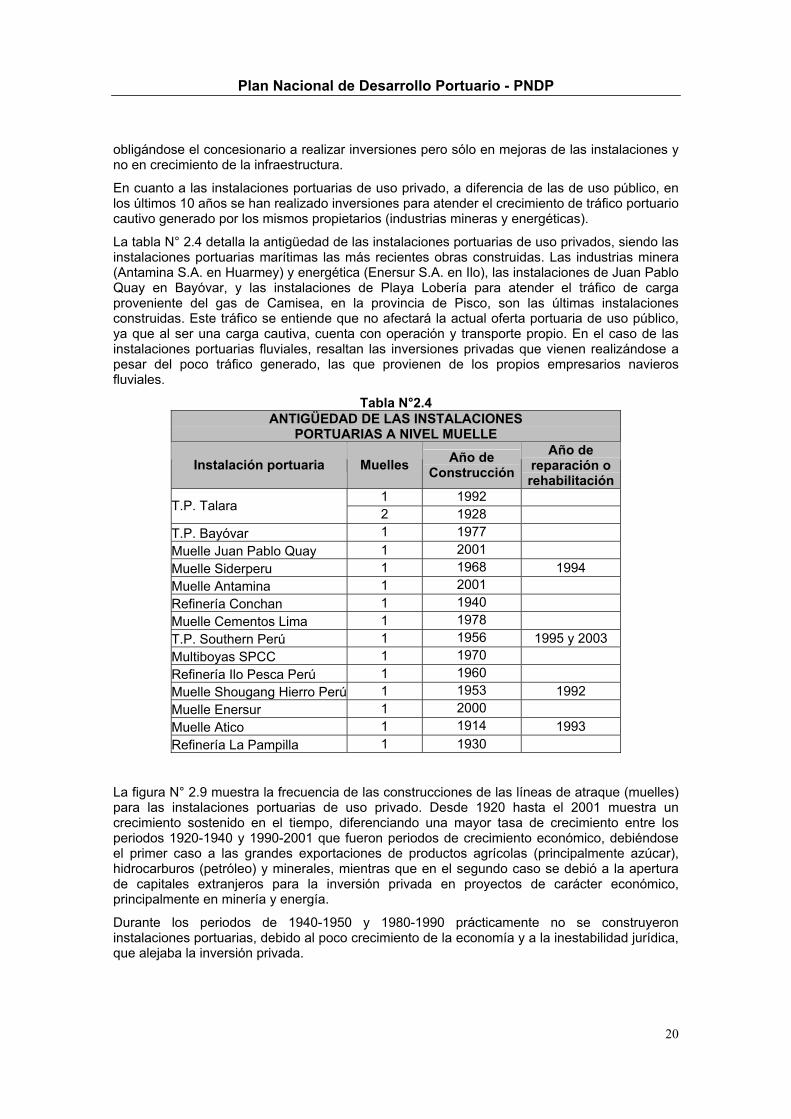

La tabla N° 2.4 detalla la antigüedad de las instalaciones portuarias de uso privados, siendo las instalaciones portuarias marítimas las más recientes obras construidas. Las industrias minera (Antamina S.A. en Huarmey) y energética (Enersur S.A. en Ilo), las instalaciones de Juan Pablo Quay en Bayóvar, y las instalaciones de Playa Lobería para atender el tráfico de carga proveniente del gas de Camisea, en la provincia de Pisco, son las últimas instalaciones construidas. Este tráfico se entiende que no afectará la actual oferta portuaria de uso público, ya que al ser una carga cautiva, cuenta con operación y transporte propio. En el caso de las instalaciones portuarias fluviales, resaltan las inversiones privadas que vienen realizándose a pesar del poco tráfico generado, las que provienen de los propios empresarios navieros fluviales.

Tabla N°2.4 ANTIGÜEDAD DE LAS INSTALACIONES

PORTUARIAS A NIVEL MUELLE

Instalación portuaria Muelles Año de Construcción

Año de reparación o rehabilitación

1 1992 T.P. Talara 2 1928 T.P. Bayóvar 1 1977 Muelle Juan Pablo Quay 1 2001 Muelle Siderperu 1 1968 1994 Muelle Antamina 1 2001 Refinería Conchan 1 1940 Muelle Cementos Lima 1 1978 T.P. Southern Perú 1 1956 1995 y 2003 Multiboyas SPCC 1 1970 Refinería Ilo Pesca Perú 1 1960 Muelle Shougang Hierro Perú 1 1953 1992 Muelle Enersur 1 2000 Muelle Atico 1 1914 1993 Refinería La Pampilla 1 1930

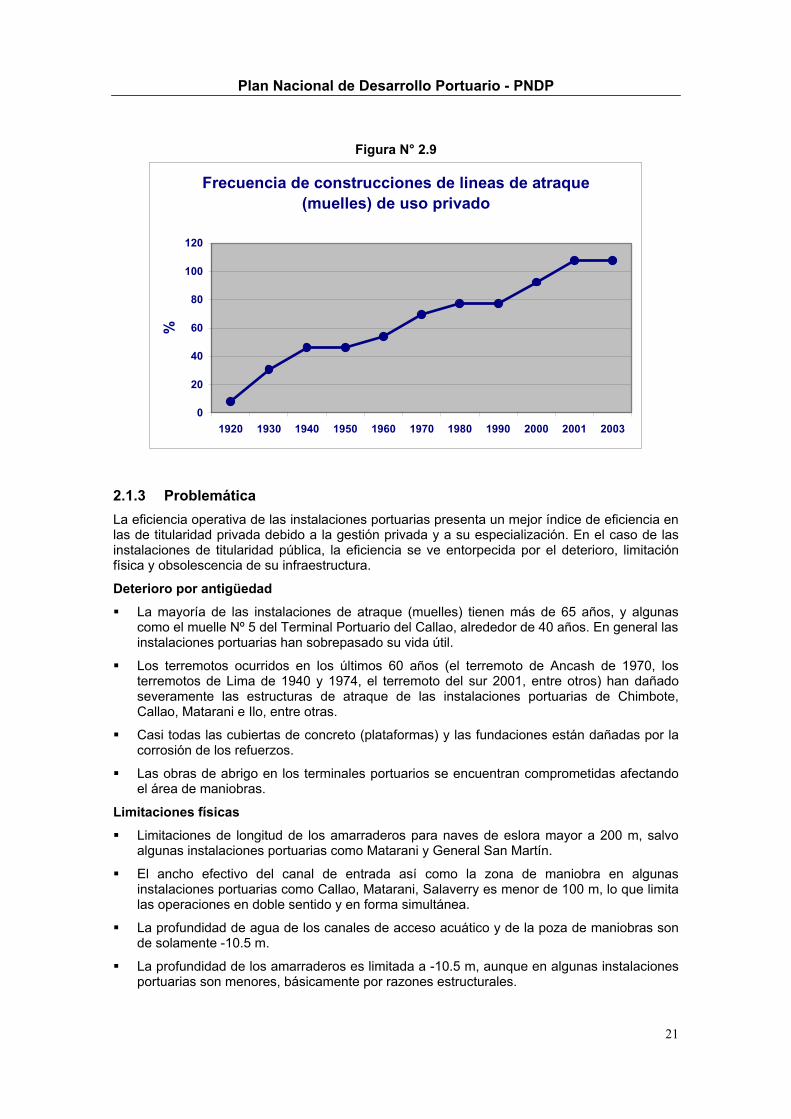

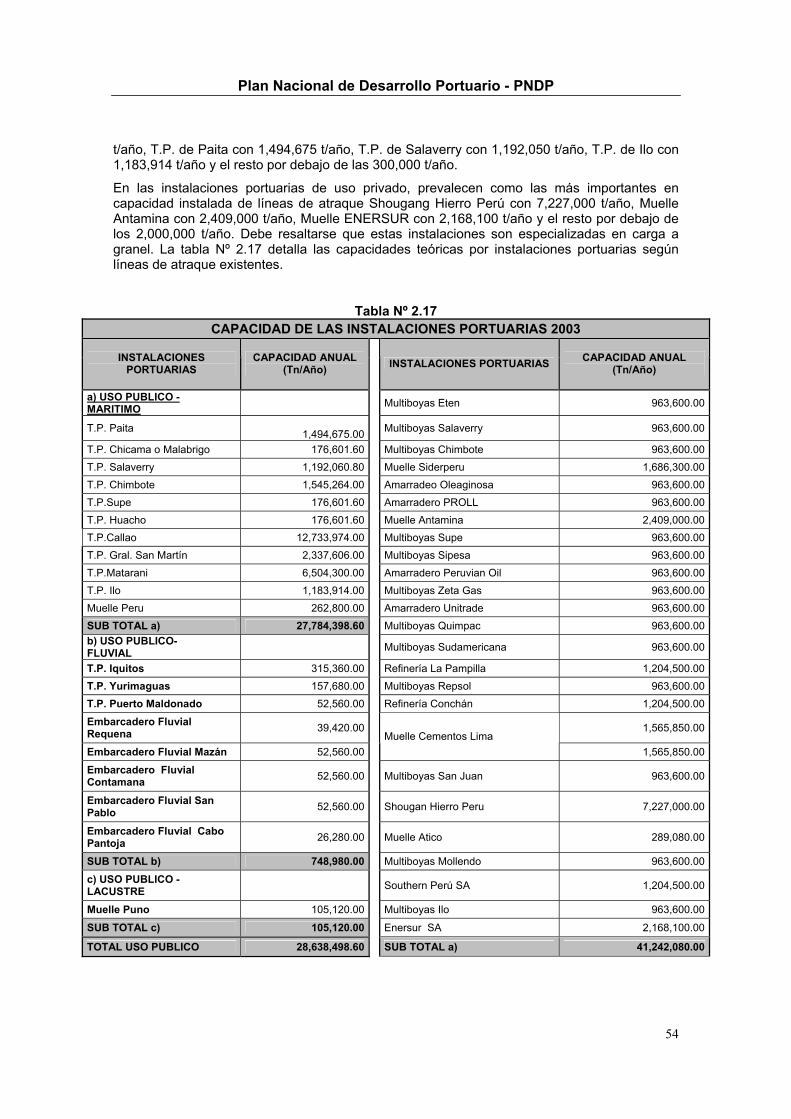

La figura N° 2.9 muestra la frecuencia de las construcciones de las líneas de atraque (muelles) para las instalaciones portuarias de uso privado. Desde 1920 hasta el 2001 muestra un crecimiento sostenido en el tiempo, diferenciando una mayor tasa de crecimiento entre los periodos 1920-1940 y 1990-2001 que fueron periodos de crecimiento económico, debiéndose el primer caso a las grandes exportaciones de productos agrícolas (principalmente azúcar), hidrocarburos (petróleo) y minerales, mientras que en el segundo caso se debió a la apertura de capitales extranjeros para la inversión privada en proyectos de carácter económico, principalmente en minería y energía.

Durante los periodos de 1940-1950 y 1980-1990 prácticamente no se construyeron instalaciones portuarias, debido al poco crecimiento de la economía y a la inestabilidad jurídica, que alejaba la inversión privada.

Plan Nacional de Desarrollo Portuario - PNDP

21

Figura N° 2.9

Frecuencia de construcciones de lineas de atraque (muelles) de uso privado

0

20

40

60

80

100

120

1920 1930 1940 1950 1960 1970 1980 1990 2000 2001 2003

%

2.1.3 Problemática La eficiencia operativa de las instalaciones portuarias presenta un mejor índice de eficiencia en las de titularidad privada debido a la gestión privada y a su especialización. En el caso de las instalaciones de titularidad pública, la eficiencia se ve entorpecida por el deterioro, limitación física y obsolescencia de su infraestructura.

Deterioro por antigüedad

La mayoría de las instalaciones de atraque (muelles) tienen más de 65 años, y algunas como el muelle Nº 5 del Terminal Portuario del Callao, alrededor de 40 años. En general las instalaciones portuarias han sobrepasado su vida útil.

Los terremotos ocurridos en los últimos 60 años (el terremoto de Ancash de 1970, los terremotos de Lima de 1940 y 1974, el terremoto del sur 2001, entre otros) han dañado severamente las estructuras de atraque de las instalaciones portuarias de Chimbote, Callao, Matarani e Ilo, entre otras.

Casi todas las cubiertas de concreto (plataformas) y las fundaciones están dañadas por la corrosión de los refuerzos.

Las obras de abrigo en los terminales portuarios se encuentran comprometidas afectando el área de maniobras.

Limitaciones físicas

Limitaciones de longitud de los amarraderos para naves de eslora mayor a 200 m, salvo algunas instalaciones portuarias como Matarani y General San Martín.

El ancho efectivo del canal de entrada así como la zona de maniobra en algunas instalaciones portuarias como Callao, Matarani, Salaverry es menor de 100 m, lo que limita las operaciones en doble sentido y en forma simultánea.

La profundidad de agua de los canales de acceso acuático y de la poza de maniobras son de solamente -10.5 m.

La profundidad de los amarraderos es limitada a -10.5 m, aunque en algunas instalaciones portuarias son menores, básicamente por razones estructurales.

Plan Nacional de Desarrollo Portuario - PNDP

22

Falta patios especializados suficientemente amplios para carga contenedorizada.

Obsolescencia de las instalaciones portuarias

Las instalaciones portuarias existentes han sido construidas principalmente entre las décadas de 1940-1960 para el manejo de carga general o a granel en naves de la clase de 15,000 DWT. La profundidad de aguas y el largo de los amarraderos existentes están de acuerdo con los requerimientos básicos para esa clase de naves. Sin embargo, la contenedorización iniciada a nivel mundial en los años 70, cambió drásticamente el sistema básico de los puertos comerciales. Conjuntamente, la introducción de buques cargueros más grandes (principalmente portacontenedores), aceleró el crecimiento de las instalaciones portuarias.

Casi la totalidad de las instalaciones portuarias de titularidad pública presentan, una disposición del tipo espigón, con longitudes y anchos limitados a las mercancías generales sueltas o fraccionadas. En cambio, las instalaciones portuarias de titularidad privada existentes poseen una disposición adecuada para las actuales operaciones modernas de manipuleo de carga a granel (Antamina, Enersur y Playa Lobería)

2.1.4 Proyectos existentes de desarrollo portuario Existen algunos proyectos de desarrollo para instalaciones portuarias comerciales de titularidad pública y privada. En el caso de las instalaciones portuarias de titularidad pública, han sido desarrollados por ENAPU S.A. a través de la Dirección General de Transporte Acuático del Ministerio de Transportes y Comunicaciones, correspondiendo estos proyectos a las instalaciones portuarias del Callao, Paita, Salaverry, Chimbote, San Martín, Ilo, Matarani, Iquitos y Pucallpa, cuyos tráficos son los más importantes en carga general. Las instalaciones portuarias de titularidad privada que cuentan con proyectos de desarrollo portuario son Bayóvar y Southern Perú.

Las características principales de los proyectos de desarrollo portuario se describen a continuación:

Terminal Portuario de Paita: Cuenta con un estudio a nivel perfil. El primero elaborado en 1992, comprende la construcción de un muelle tipo espigón de 470 m de longitud estimada para recibir naves de tercera generación portacontenedores y/o graneleras; área ganada al mar estimada de 25,000 m²; áreas de patio para almacenamiento de contenedores estimadas en 47,800 m²; una grúa pórtico de muelle de 40 toneladas; tres grúas pórtico de patio (RTG) de 35 toneladas; dragado para disponer de una profundidad marina de 12 m.; edificaciones y otras obras menores. Se estima una inversión de US$ 45 millones. Un segundo estudio elaborado en el año 2002 consiste en un muelle marginal de 300 m. de longitud y de 30 m. de ancho ubicado al sur del actual muelle espigón, con capacidad para decepcionar naves tipo Panamax y una profundidad preliminar de 12 m.; área ganada al mar estimada en 40,000 m2; el costo estimado asciende a US$ 25 millones.

Terminal Portuario de Salaverry: Actualmente se vienen ejecutando la tercera ampliación del molón retenedor de arena, obras de dragado para mantener un área operativa acuática de -10 m y un proyecto a nivel preliminar para mejorar la profundidad operativa a -12 m también mediante dragado. La inversión se estima en US$ 8 millones. Asimismo, cuenta con un estudio preliminar para la ampliación en 200 m y rehabilitación del muelle existente, una torre absorbente de granos de una capacidad de 400 t/hora, silos de una capacidad de 20,000 TM de almacenamiento y un patio de contenedores de 30,000 m². La inversión se estima en US$ 12 millones.

Plan Nacional de Desarrollo Portuario - PNDP

23

Terminal Portuario de Chimbote: Cuenta con estudio definitivo de ingeniería elaborado en 1994 y comprende las siguientes obras: construcción de un muelle de 427 m de longitud, área ganada al mar de 27,000 m² para patio de contenedores y/o carga general; dragado a -12 m de profundidad; edificaciones y otras obras menores. Se estima una inversión de US$ 27 millones.

Terminal Portuario del Callao: Cuenta con estudio definitivo de ingeniería elaborado en 1998 y comprende la construcción de un terminal de contenedores, muelle de 350 m de longitud, patio de contenedores de 88,000 m²; dragado a -14 m de profundidad; dos grúas pórtico de muelle, cuatro grúas de patio para contenedores; otros equipos elevadores, tractores, plataformas y edificaciones. Construcción de un terminal de granos, muelle de 270 m de longitud, silos para granos de una capacidad de 50,000 TM, fajas transportadoras con dos unidades de descarga de 400 TM/hora/unidad y edificaciones. Se estima una inversión de US$ 180 millones. Adicionalmente, existen otros proyectos de obras de mejora de las instalaciones portuarias.

Adicionalmente, el MTC viene elaborando el Estudio de Factibilidad de la Nueva Terminal de Contenedores del Puerto del Callao, a través de la empresa Moffat & Nichol, el mismo que efectuará las recomendaciones para el desarrollo de la misma.

Terminal Portuario General San Martín en Pisco: Cuenta con estudios preliminares para mejorar el acceso carretero al puerto, así como un proyecto de ampliación del terminal de carga líquida (ácido sulfúrico) de la refinería de zinc de Cajamarquilla. La inversión prevista para estos proyectos sería de aproximadamente US$ 80 millones. Este puerto, por su cercanía al Callao, (aproximadamente 220 Km de distancia), es considerado puerto alterno.

Terminal Portuario de Ilo: Cuenta con un estudio preliminar elaborado en 1992 y comprende la siguientes obras: Un muelle de 450 m de longitud a una profundidad de -12 m; silos con una capacidad de 50,000 TM de almacenamiento de granos; torre absorbente con fajas de 400 TM/hora; construcción de un dique vertical de 1,700 m de longitud para abrigo y muelle para naves de 150,000 DWT. La inversión se estima en US$ 120 millones.

En 1998 Gallegos-Casabonne-Arango, Ingenieros Civiles, asesores técnicos de la CEPRI puertos elaboraron un estudio al que denominaron Plan Maestro es cual comprendía 2 etapas: la primera corresponde al desarrollo y operación del actual área portuaria durante los próximos 30 años, construyendo amarraderos y áreas al interior del terminal para atender el tráfico de carga de harina de pescado, trigo, mercadería general, vehículos, contenedores y concentrados de mineral, el monto estimado para esta primera etapa ascendía a 62.1 millones de dolares. En la segunda etapa se propone el desarrollo de instalaciones fuera del área portuaria del T.P. Ilo durante los próximos 30 años, paa atender el movimiento de carga correspondiente a ácido sulfúrico, soya, carbón y condensado líquido, el valor estimado para la realización de esta etapa ascendía a 109.5 millones de dolares.

Terminal Portuario de Matarani: Cuenta con un proyecto definitivo de ingeniería elaborado en 1982, el cual comprende la construcción de un muelle de 350 m de longitud para naves portacontenedores y/o carga general, profundidad a -13 m; áreas de almacenamiento para contenedores y carga general de 90,000 m²; construcción de un dique vertical de abrigo que permita acoderar naves graneleras de 100,000 DWT; una rampa para recibir naves Ro-Ro; una grúa pórtico de muelle de 40 TM; una grúa multipropósito de 40 TM y una grúa de patio de 30 TM, entre otros. La inversión se estima en US$ 70 millones.

El Terminal Portuario de Matarani ha sido entregado en concesión al sector privado. De acuerdo al contrato de concesión, se deben efectuar inversiones del orden de US$ 15 millones, tanto en obras obligatorias como eventuales. Casi la totalidad de las obras obligatorias se han ejecutado, como son: reforzamiento del dique de abrigo sur; implementación áreas para vehículos y contenedores; mejoramiento fajas de minerales;

Plan Nacional de Desarrollo Portuario - PNDP

24

construcción de silos de 30,000 TM para almacenamiento de granos; descargador de granos de 600 TM/hora; entre otras obras de rehabilitación y mejoramiento.

Puerto de Bayóvar: Cuenta con estudios de factibilidad elaborado en 1974 para el acondicionamiento. Considera las siguientes obras: construcción de dos muelles de 500 m de longitud; profundidad -15 m, áreas de almacenamiento de 80,000 m² para carga a granel sólida y general, especialmente fosfato, fertilizantes y minerales. La inversión estimada es US$ 80 millones.

Muelle Southern Perú: Cuenta con un proyecto preliminar para la construcción de un Terminal de carga líquido (ácido sulfúrico). Comprende la construcción de un muelle tipo espigón, tanques de almacenamiento; ductos de descarga; entre otras obras menores. La inversión se estima en US$ 40 millones.

Puertos Fluviales

El MTC viene desarrollando dos estudios de factibilidad para solucionar la problemática portuaria en Iquitos y Pucallpa. Estos proyectos consisten en evaluar la dinámica de los ríos Amazonas y Ucayali para determinar la mejor ubicación, planteamientos de alternativas de diseño de las nuevas instalaciones y equipamiento portuario; así como la evaluación económica y financiera del proyecto.

Las nuevas instalaciones portuarias previstas o las que podría rehabilitarse consistirían en muelles flotantes de 200 m. de longitud en el TPI y de 150 m. en el TPP adecuadas con equipos modernos para movilizar contenedores y mercancía suelta tanto del tráfico internacional que provendrían del Brasil y otros países, como el tráfico nacional; las instalaciones de tierra comprendería patios de contenedores y áreas techadas y abiertas para la mercancía general.

Adicionalmente se debe mencionar el proyecto de la construcción de dos facilidades portuarias en la zona de Pisco (Playa Loberías) y Cañete para la descarga de gas natural que vendría desde Camisea (Región Cusco) a través de un gasoducto hacia una planta de tratamiento, para luego ser embarcado por un terminal de descarga. La inversión estimada es del orden de los US$ 200 millones.

22..22 AANNÁÁLLIISSIISS DDEE LLAA EEXXPPLLOOTTAACCIIÓÓNN PPOORRTTUUAARRIIAA 2.2.1 Organización portuaria y modalidades de explotación La organización portuaria permite la forma de estructuración y sistematización de la administración y operación de los puertos, incluyendo la utilización racional de los recursos materiales y humanos para cumplir los objetivos portuarios, siendo primordial el posibilitar la transferencia de mercancías o personas entre el transporte marítimo y el transporte terrestre.

Las medidas liberalizadoras de la economía peruana adoptadas a partir de 1990 conllevaron a cambios estructurales en la organización portuaria, principalmente a la liberalización de los servicios portuarios en los puertos comerciales de titularidad pública, así como la participación del sector privado en la gestión y explotación portuaria como consecuencia del inicio de la privatización de los servicios prestados en los puertos estatales.

Después de más de 20 años (desde 1970 en que se creó ENAPU S.A.) el modelo de organización portuaria en los puertos comerciales de uso público en el Perú era monopólico y de total dominio estatal, pues ENAPU S.A. se encargaba de la administración, operación, equipamiento y mantenimiento de terminales y muelles comerciales de titularidad pública de la República. A partir de 1991, las operaciones portuarias pasaron a ser prestadas por el sector privado y en 1992, mediante el Decreto Ley N° 25882, se incluyó a ENAPU S.A. dentro de los alcances del Decreto Legislativo N° 674, Ley Marco del Proceso de Promoción de la Inversión Privada, posteriormente suspendida por el Congreso de la República. En este marco, la única instalación portuaria administrada por ENAPU que se entregó en concesión (1999) fue el Terminal Portuario de Matarani.

Plan Nacional de Desarrollo Portuario - PNDP

25