Pla Marc del Cooperativisme Agrari Català - Web de la ... · PDF fileOrígens del...

115

Pla Marc del Cooperativisme Agrari Català

Transcript of Pla Marc del Cooperativisme Agrari Català - Web de la ... · PDF fileOrígens del...

Pla Marc del Cooperativisme Agrari

Català

2

Índex

1. Presentació2. Elements metodològics3. Elements analitzats: índex4. Elements analitzats: exposició5. Conclusions generals

PRESENTACIÓ

4

Orígens del Pla MarcResolució 671/VIII sobre el món agrari (14 d’abril de 2010)

“El Parlament de Catalunya insta el Govern a:

(...)

e) Elaborar un pla marc del cooperativisme agrari, i amb aquest objectiu cal que la Federació de Cooperatives Agràries de Catalunya, amb el suport de l’Administració, elabori un estudi que mostri la realitat de les cooperatives agràries amb caràcter global, analitzi els factors de viabilitat, l’adequació de les capacitats de transformació, l’estructura comercial i les possibilitats de millora de la competitivitat, entre altres, per a avançar en la definició de les possibles línies d’actuació de futur i preveure sinergies i possibilitats d’intercooperació.”

5

Visió del projecte

Analitzar la situació actual del cooperativisme agrari a Catalunya tot definint línies d'actuació per assegurar la seva viabilitat, el seu foment, la potenciació del model i de la seva competitivitat i rendibilitat.

6

Beneficis esperats

Administracions competents en cooperatives

Disposar d’elements objectius per prioritzar les línies de suport i els recursos al cooperativisme, i obtenir un retrat acurat de la realitat actual.

Federació de Cooperatives Agràries de Catalunya

Millorar el coneixement de les cooperatives sòcies, identificar les seves necessitats, prioritzar els serveis i recursos que adreça actualment a les cooperatives o crear-ne de nous i participar més eficientment en el futur del cooperativisme.

CooperativesMarcar línies mestres de la seva actuació, la seva estratègia de futur i poder preveure de quina manera han d’adaptar-s’hi.

7

Fases del projecte

1. Diagnosi del cooperativisme agrari

2. Reflexió estratègica amb les cooperatives

ELEMENTS METODOLÒGICS

9

...gran distribució pel territori

10

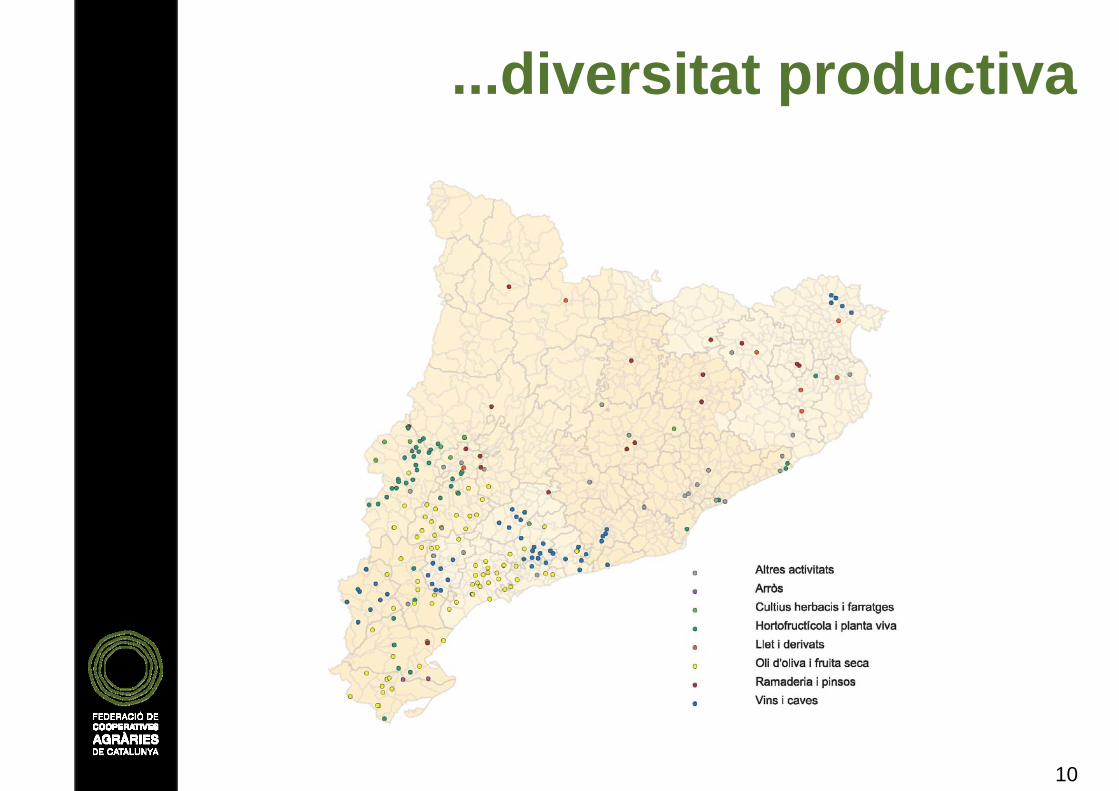

...diversitat productiva

11

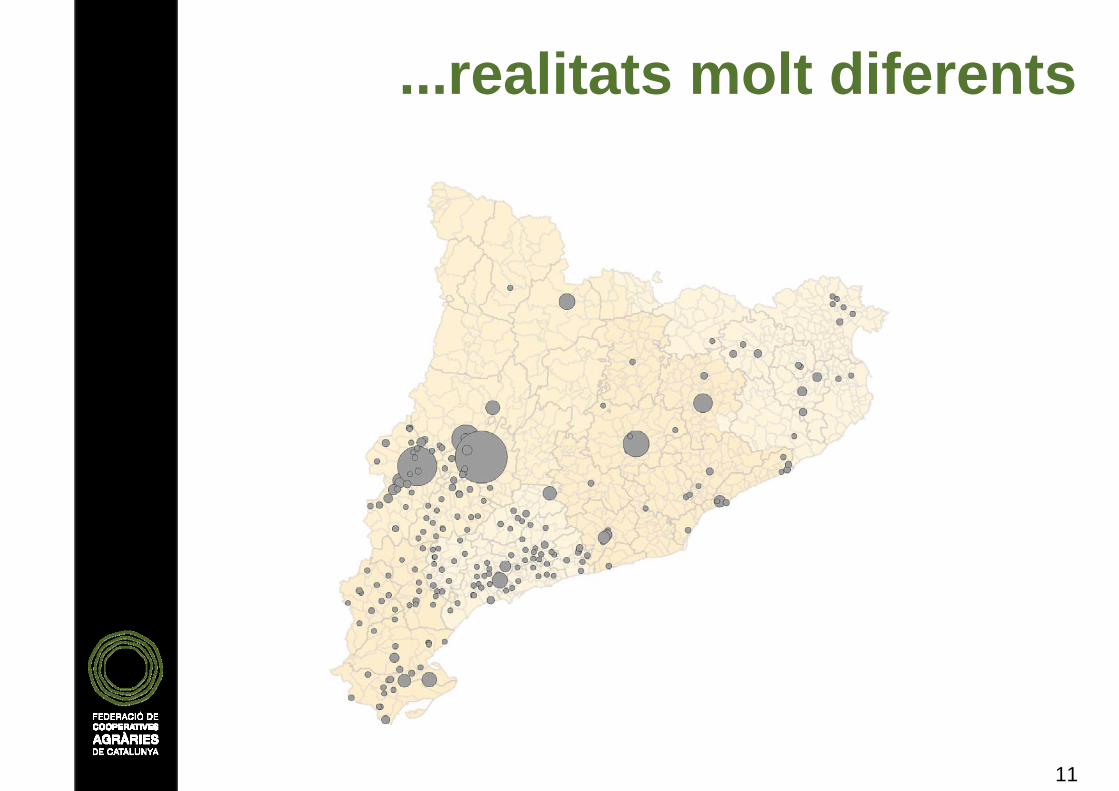

...realitats molt diferents

12

Elements metodològics

Sector agroalimentari

Categoria cooperativa: volum facturació+ cadena de valor

Territori

PLA MARC

13

Elements metodològics

Orientació productiva principal:

1. Arròs2. Cultius herbacis i farratges3. Hortofructícola i planta viva 4. Oli d’oliva i fruita seca 5. Vins i caves 6. Ramaderia i pinsos 7. Llet i derivats8. Altres activitats

14

Elements metodològics

FACTURACIÓ

<2 M€

2-10 M€

>10 M€

CADENA DE VALOR

Matèria primera

Valor afegit

Categoria de cooperativa, en funció 2 vectors:

15

Elements metodològicsComplex i extens atenent a la diversitat de les cooperatives: 3 documents.

16

Elements metodològics

Novetats:

• Anàlisi de l’evolució temporal.

• Diagnosi economicofinancera.

• Diagnosi general: noves variables, capacitat de transformació, comercialització...

• Categorització de cooperatives.

17

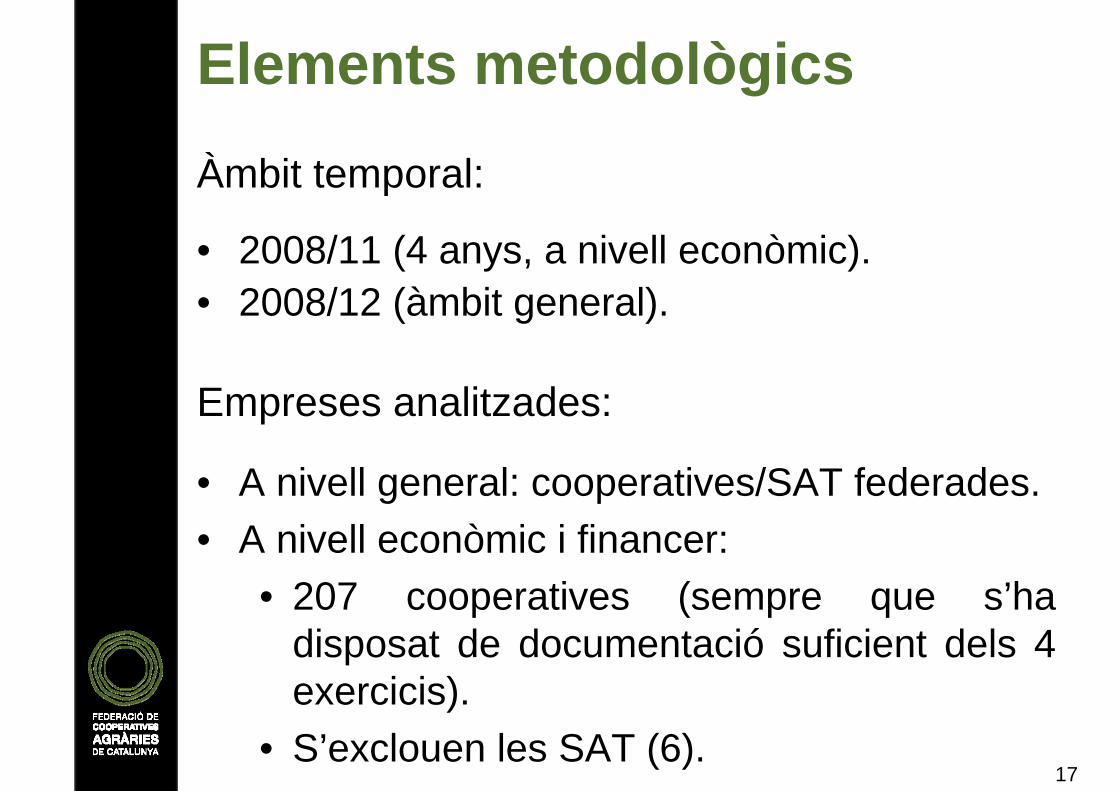

Elements metodològics

Àmbit temporal:

• 2008/11 (4 anys, a nivell econòmic).• 2008/12 (àmbit general).

Empreses analitzades:

• A nivell general: cooperatives/SAT federades.• A nivell econòmic i financer:

• 207 cooperatives (sempre que s’ha disposat de documentació suficient dels 4 exercicis).

• S’exclouen les SAT (6).

18

Elements metodològics

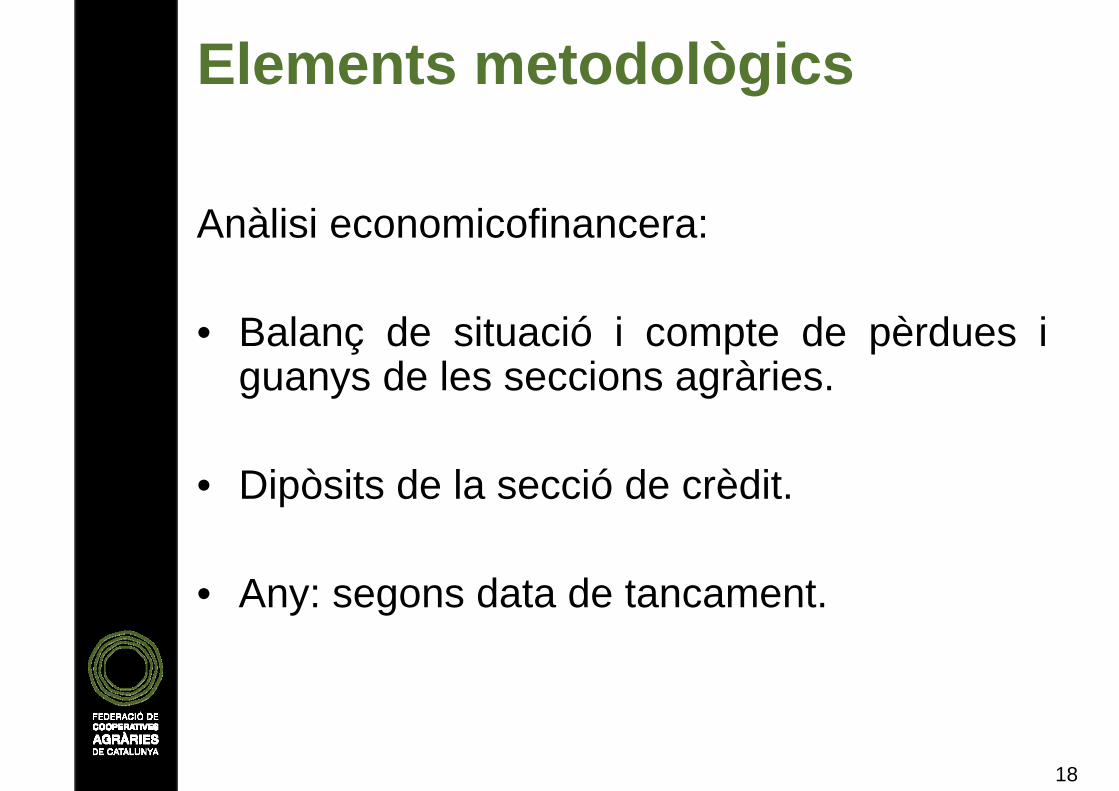

Anàlisi economicofinancera:

• Balanç de situació i compte de pèrdues i guanys de les seccions agràries.

• Dipòsits de la secció de crèdit.

• Any: segons data de tancament.

ELEMENTS ANALITZATS: ÍNDEX

20

Elements analitzats

1. Entorn:a) Europa / mundialb) Espanyolc) Sector agroalimentari català

2. Breu perspectiva històrica del nombre de cooperatives.

3. Distribució territorial.4. Producció agroalimentària.5. Grau de concentració i lideratge.6. Participació en cadena de valor.7. Capacitat transformació industrial.

21

Elements analitzats

8. Ocupació.9. Socis.10. Govern cooperatiu i consell rector.11. Comercialització i canals distribució.12. Internacionalització.13. Gestió empresa, qualitat, medi ambient,

R+D+i.14. Activitats no agroalimentàries.

22

Elements analitzats

15. Evolució de la xifra neta de negocis.16. Principals despeses d’explotació:

a) Relació entre despeses i ingressos.b) Relació entre despeses i producció.

17. Cash-flow.18. Endeutament.19. Utilització dels recursos de la secció de

crèdit.20. Finançament de l’immobilitzat productiu.21. Fons de maniobra.

ELEMENTS ANALITZATS: EXPOSICIÓ

L’entorn

25

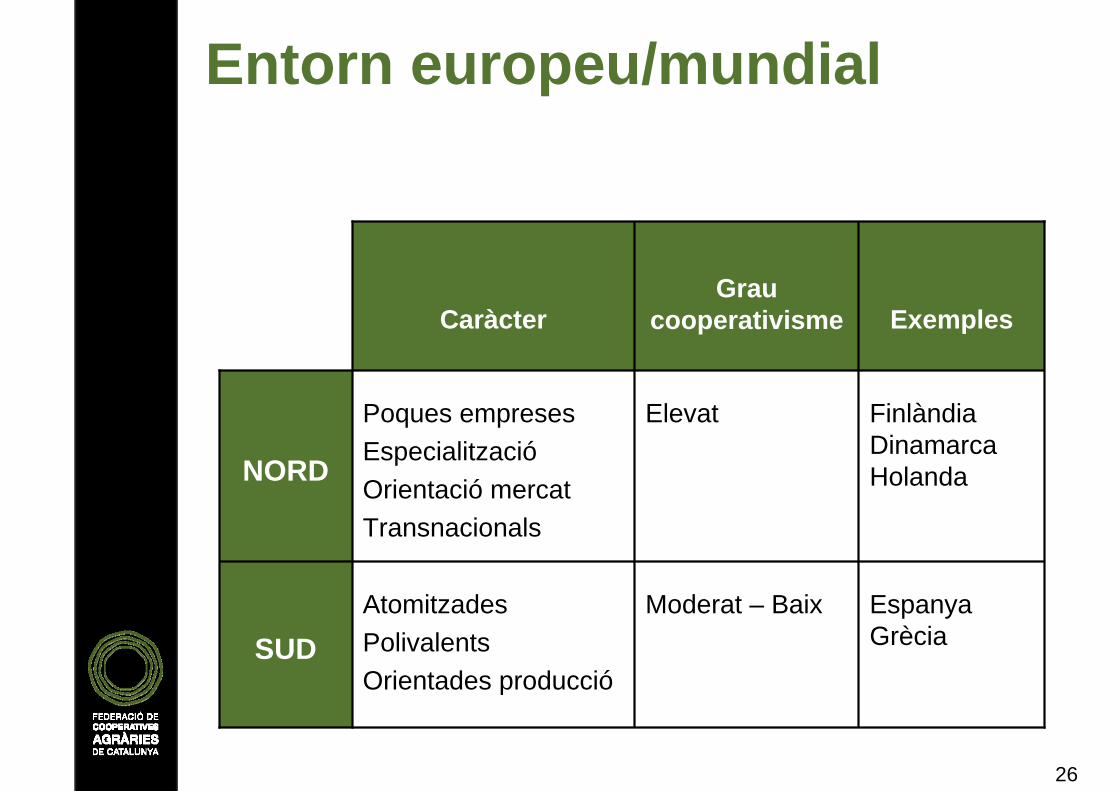

Entorn europeu/mundial

• Europa: bressol i líder mundial en el cooperativisme agrari.

• En segon terme, Amèrica del Nord.

26

Entorn europeu/mundial

ExemplesGrau

cooperativismeCaràcter

Espanya Grècia

Moderat – BaixAtomitzadesPolivalentsOrientades producció

SUD

Finlàndia Dinamarca Holanda

ElevatPoques empresesEspecialitzacióOrientació mercatTransnacionals

NORD

27

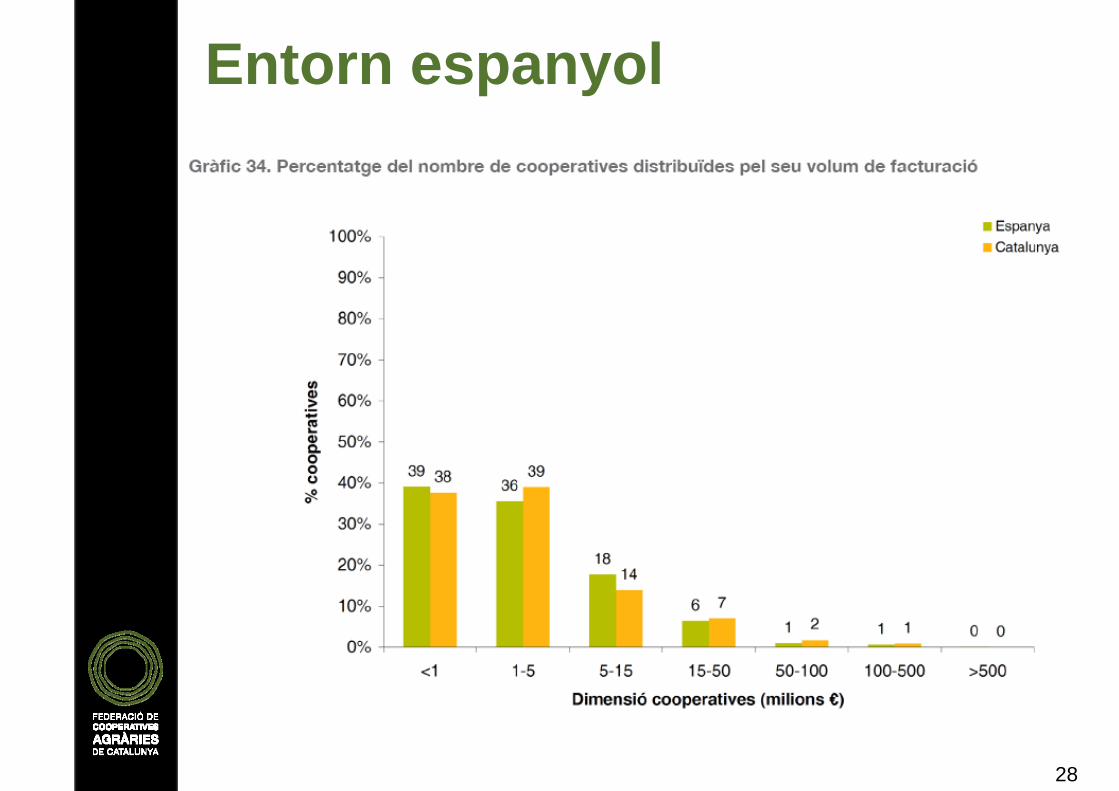

Entorn espanyol

• Catalunya: 9,0% cooperatives d’Espanya (5è lloc); similar tendència reducció en el nombre.

• Facturació mitjana lleugerament superior (+7,7% al 2011); segona comunitat autònoma per facturació.

• Sectors agroalimentaris: • Catalunya major protagonisme nombre

cooperatives produccions vegetals clarament mediterrànies: vi, oli d’oliva, fruita seca i garrofa i fruita i horta (5).

• Catalunya major pes facturació ramaderia i pinsos (6).

28

Entorn espanyol

29

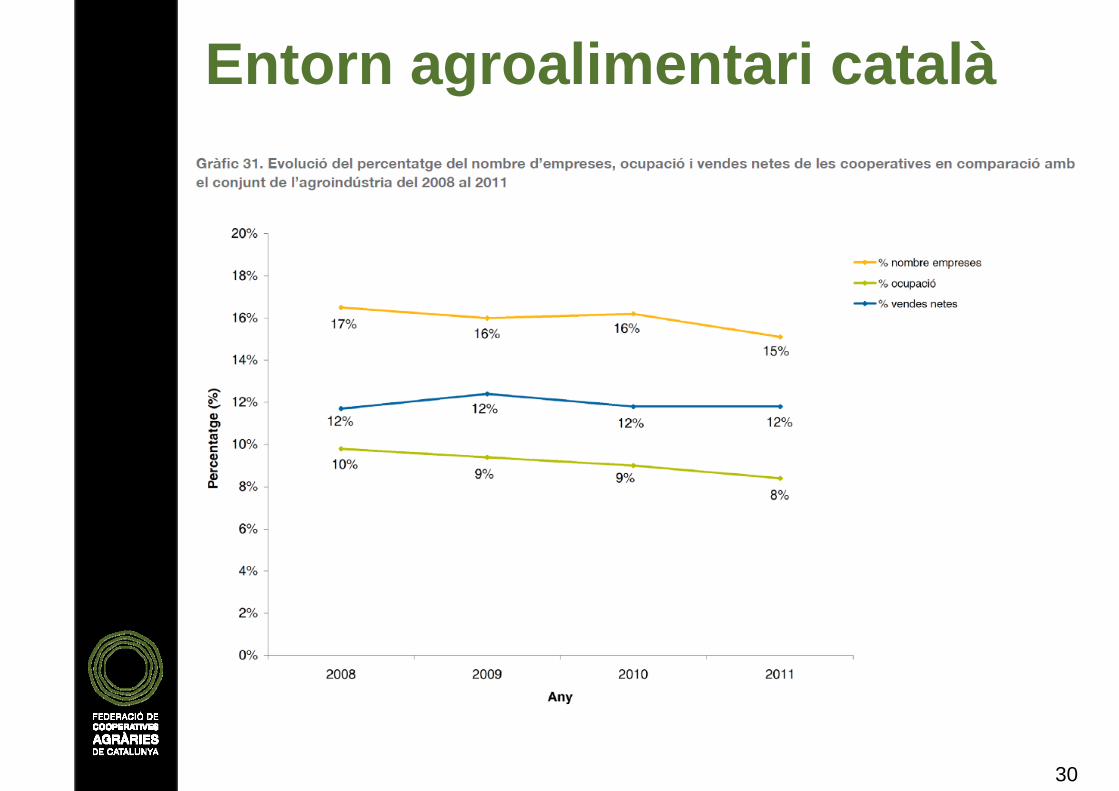

Entorn agroalimentari català

30

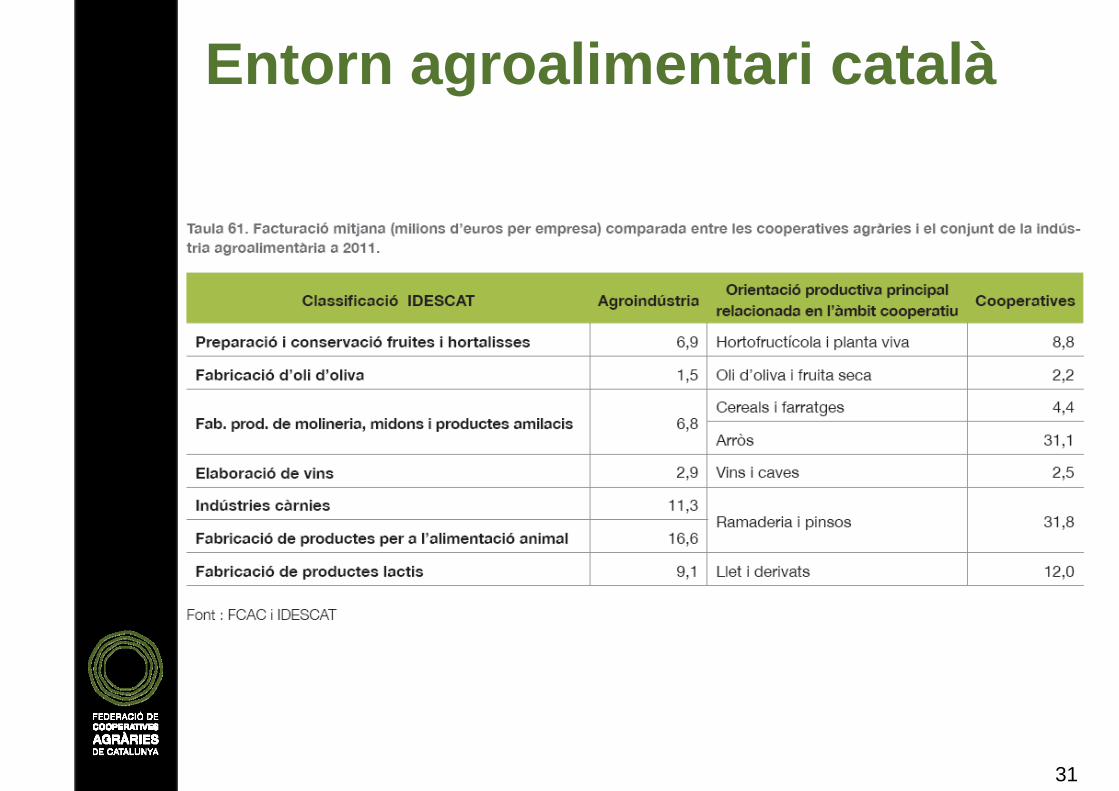

Entorn agroalimentari català

31

Entorn agroalimentari català

Evolució nombre de cooperatives

33

Breu perspectiva històrica

34

Breu perspectiva històrica

35

Breu perspectiva històrica

Anàlisi causes de baixa:• La principal causa és la fusió de cooperatives:

redimensionament empresarial, més evident en les cooperatives 2-10 M€ i en arròs i vi.

• En segon terme: motius econòmics i dissolució de la cooperativa.

Quines característiques tenen:• Principalment petites (<2 M€). En aquest cas

tenen més importància els motius econòmics o la dissolució.

• Orientacions majoritàries: hortofructícola i planta viva, oli d’oliva i fruita seca i ramaderia i pinsos.

• Lleida (35%), Barcelona (18,8%), Girona (17,5%), Terres de l’Ebre (15,0%) i Tarragona (13,8%).

Distribució territorial

37

Distribució territorial

La produccióagroalimentària

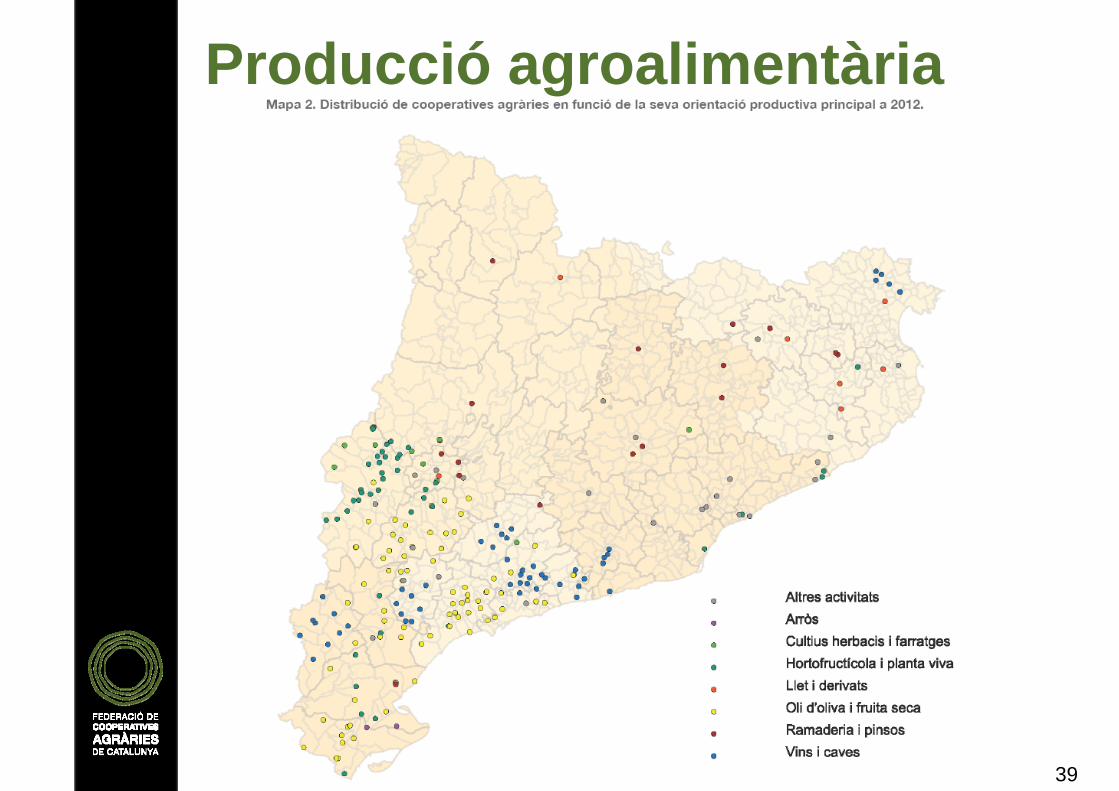

39

Producció agroalimentària

40

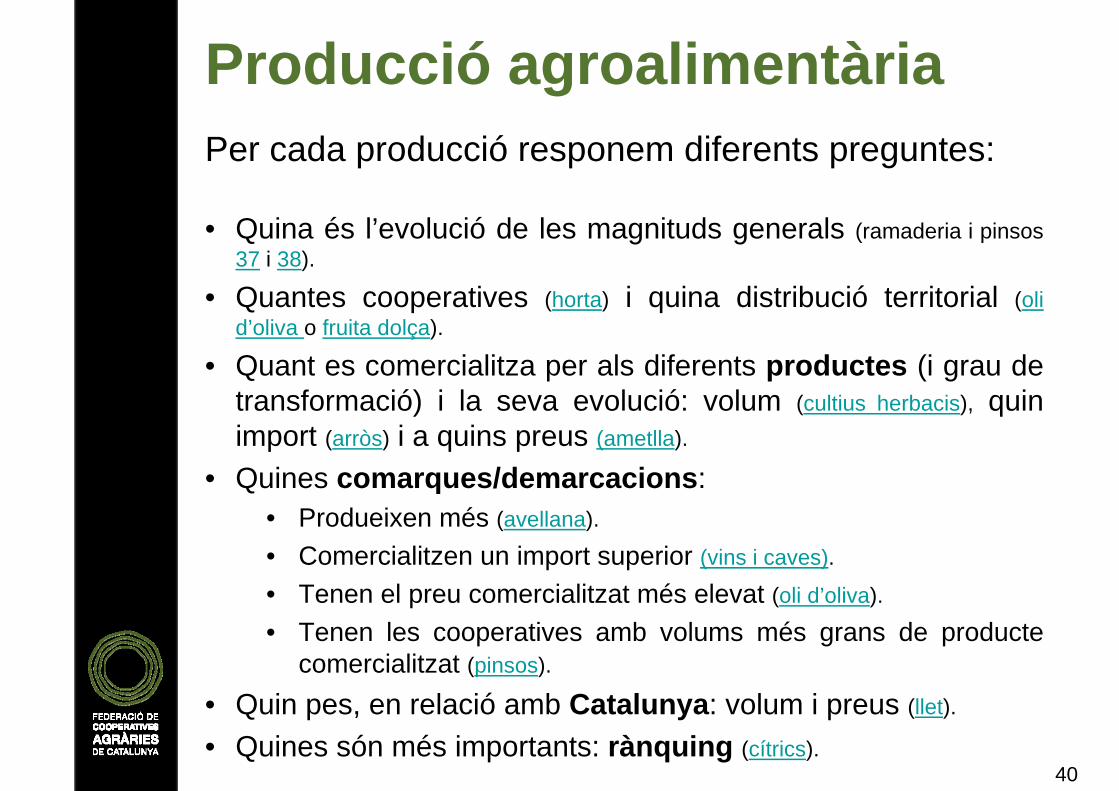

Producció agroalimentàriaPer cada producció responem diferents preguntes:

• Quina és l’evolució de les magnituds generals (ramaderia i pinsos 37 i 38).

• Quantes cooperatives (horta) i quina distribució territorial (oli d’oliva o fruita dolça).

• Quant es comercialitza per als diferents productes (i grau de transformació) i la seva evolució: volum (cultius herbacis), quin import (arròs) i a quins preus (ametlla).

• Quines comarques/demarcacions:• Produeixen més (avellana).

• Comercialitzen un import superior (vins i caves).

• Tenen el preu comercialitzat més elevat (oli d’oliva).

• Tenen les cooperatives amb volums més grans de producte comercialitzat (pinsos).

• Quin pes, en relació amb Catalunya: volum i preus (llet).

• Quines són més importants: rànquing (cítrics).

41

Concentració i lideratge sectorial

ElevatModeratSector amb

poquescooperatives GRAU

CONCENTRACIÓSECTOR

PinsosFruita dolçaOli d’oliva

ArròsCítricsHortaLlet

Porcí

Moderat

AvellanaAmetllaGarrofaCultius

herbacis

ViFarratges

Boví de carnRellevant

LIDERATGE

42

Participació en la cadena de valor

Sectors amb majoria de cooperatives que participen en la transformació, confecció, elaboració de la matèria primera i que envasen, participen en marca blanca o potencien marca pròpia...

• Arròs, cítrics, fruita dolça, horta, planta viva, oli d’oliva, vins i caves, pinsos.

Sectors on poques cooperatives transformen: concentració activitats industrialització, comercialització i especialització:

• Cultius herbacis, farratges, ametlla, avellana, garrofa, porcí, vacum de carn, llet.

43

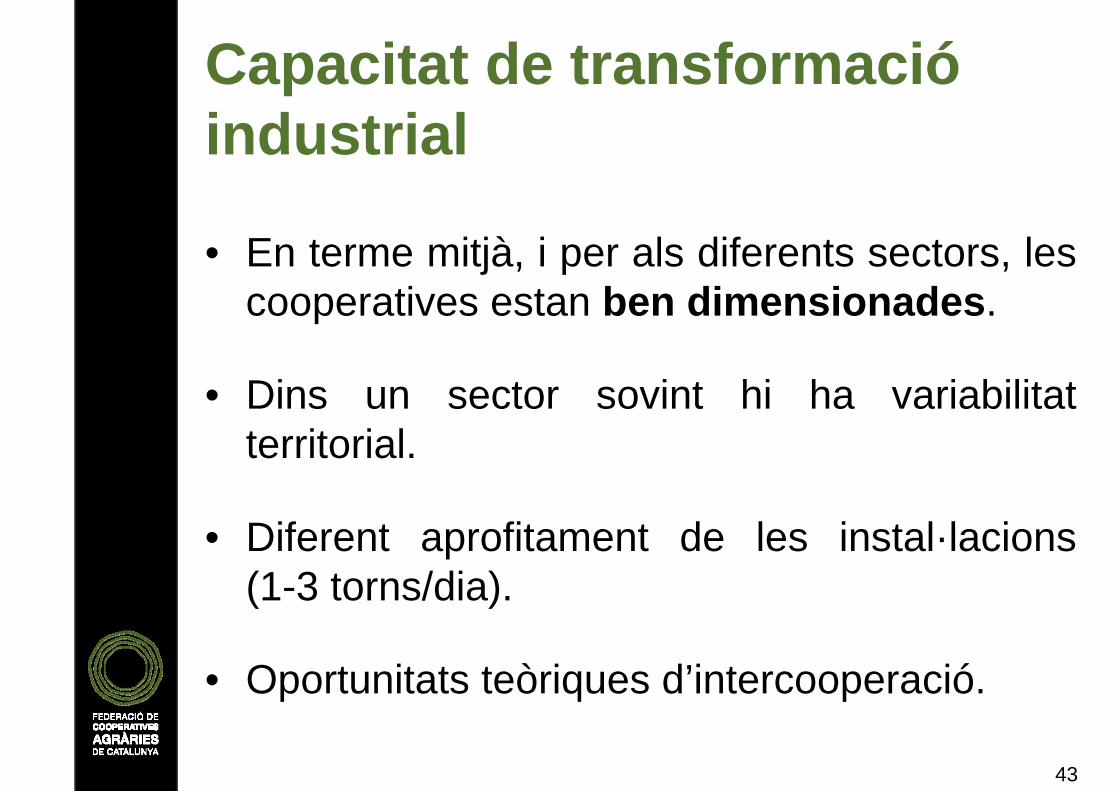

Capacitat de transformacióindustrial

• En terme mitjà, i per als diferents sectors, les cooperatives estan ben dimensionades.

• Dins un sector sovint hi ha variabilitat territorial.

• Diferent aprofitament de les instal·lacions (1-3 torns/dia).

• Oportunitats teòriques d’intercooperació.

Ocupació, socis i el Consell Rector

45

Ocupació directa generada

• Treballadors per cooperativa (lleuger increment 0,9%, tot i entorn de crisi).

• Reducció ocupació global per disminuciónombre de cooperatives.

• Majoritàriament treballadors fixos (66,3%).

• El sector hortofructícola i planta viva és el que té un nombre més elevat de treballadors en termes absoluts (1.691 al 2012), amb una proporció molt semblant entre els treballadors fixos i els eventuals.

46

Ocupació directa generada

• La mitjana de plantilla més elevada es troba en l’arròs (85 treballadors per empresa).

• S’observa una tendència creixent en el nombre de treballadors per cooperativa en funció del volum de facturació i la participació en la cadena de valor.

• El gruix dels ocupats, en termes absoluts, es troba en les cooperatives agràries classificades com a valor afegit.

• La mitjana sobre el total de Catalunya es troba entre 17 i 18 treballadors per cooperativa, essent Lleida i les Terres de l’Ebre les que tenen la mitjana més alta.

47

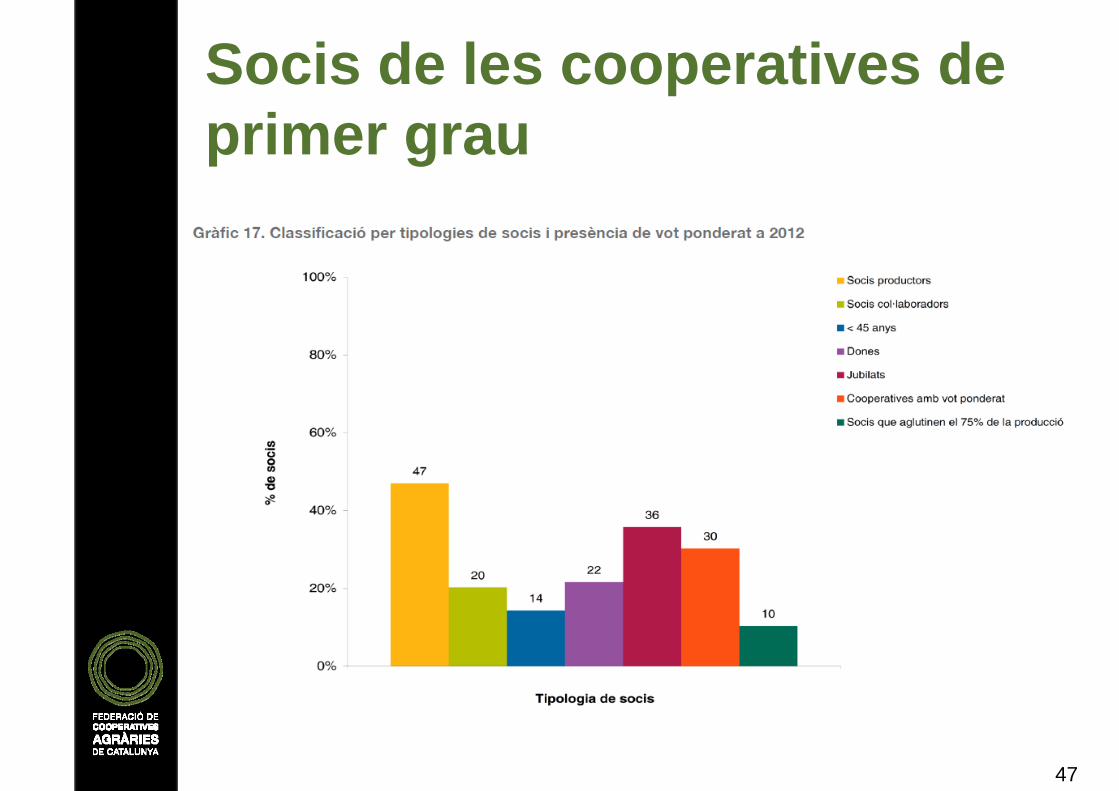

Socis de les cooperatives de primer grau

48

Socis de les cooperatives de primer grau• Els sectors amb menor possibilitat de perdre’n i

major de captar-ne són les orientacions productives principals d’arròs i hortofructícola i planta viva.

• Cultius herbacis i farratges és el sector amb la xifra més alta de socis que aglutinen el 75% de la producció, contràriament a l’arròs que, amb menys del 2%, té el percentatge més baix.

• La proporció més elevada de socis jubilats i les cooperatives que mostren una major possibilitat de perdre socis se situen en les de menys de 2 milions d’euros de facturació.

49

Consell Rector i govern cooperatiu

• Des del 2008 fins al 2012, els membres del consell rector es redueixen un 7,6%, però la seva mitjana es manté estable (10 membres/cooperativa).

• Els membres menors de 45 anys disminueixen, mentre que els jubilats augmenten (envelliment sector).

• És important destacar que la presència de dones en els consells rectors s’ha incrementat un 6,1% (tot i que és clarament minoritària).

50

Consell Rector i govern cooperatiu• Cultius herbacis i farratges, hortofructícola i planta

viva, llet i derivats i ramaderia i pinsos són les activitats amb els membres més joves, amb més d’un 30% menors de 45 anys, mentre que els de major edat estan en arròs (gairebé 40% jubilats).

• Les cooperatives de valor afegit tenen una mitjana superior a les de matèria primera, si bé els seus membres són menys joves (tenen una proporciómenor de membres menors de 45 anys).

• D’altra banda, el pes dels jubilats en el consell rector és superior en les cooperatives de menys de 2 milions d’euros.

La comercialització i la gestió

52

Els canals de distribució i comercialitzacióCanals de comercialització (26):

• Grup matèria primera: majoritari a altres cooperatives o indústria alimentària.

• Grup valor afegit: major protagonisme distribuciómajorista/minorista o venda directa.

• <2 M€: importància venda directa.• 2-10 M€: altres cooperatives o distribució majorista.• >10 M€: distribució minorista o agroindústria.

Orientació de les vendes (27):• Més pes marca (pròpia o MDD) en cooperatives valor

afegit i més granels en matèria primera.• Més personal comercial en valor afegit i en incrementar

dimensió.

53

La internacionalització

54

La internacionalització

55

La gestió de l’empresa, la qualitat i el medi ambient

• Un 6% disposa d’una certificació de qualitat ISO 9001, un 2% una ISO 14000, EMA o similars i més del 30% tenen implantada una certificació de la producció (en creixement).

• El percentatge de cooperatives amb gerent, pla estratègic, pla de formació i el nivell de formaciódel gerent creix en augmentar la facturació de la cooperativa i la participació en la cadena de valor (30).

56

La gestió de l’empresa, la qualitat i el medi ambient

• Les cooperatives de ramaderia i pinsos, d’hortofructícola i planta viva i d’arròs són les que, en major proporció, tenen pla estratègic i pla de formació.

• Les cooperatives del sector d’oli d’oliva i fruita seca són les que tenen un nombre menor de gerents, en termes relatius i, també, els qui tenen menys formaciósuperior en relació amb la resta de sectors (31).

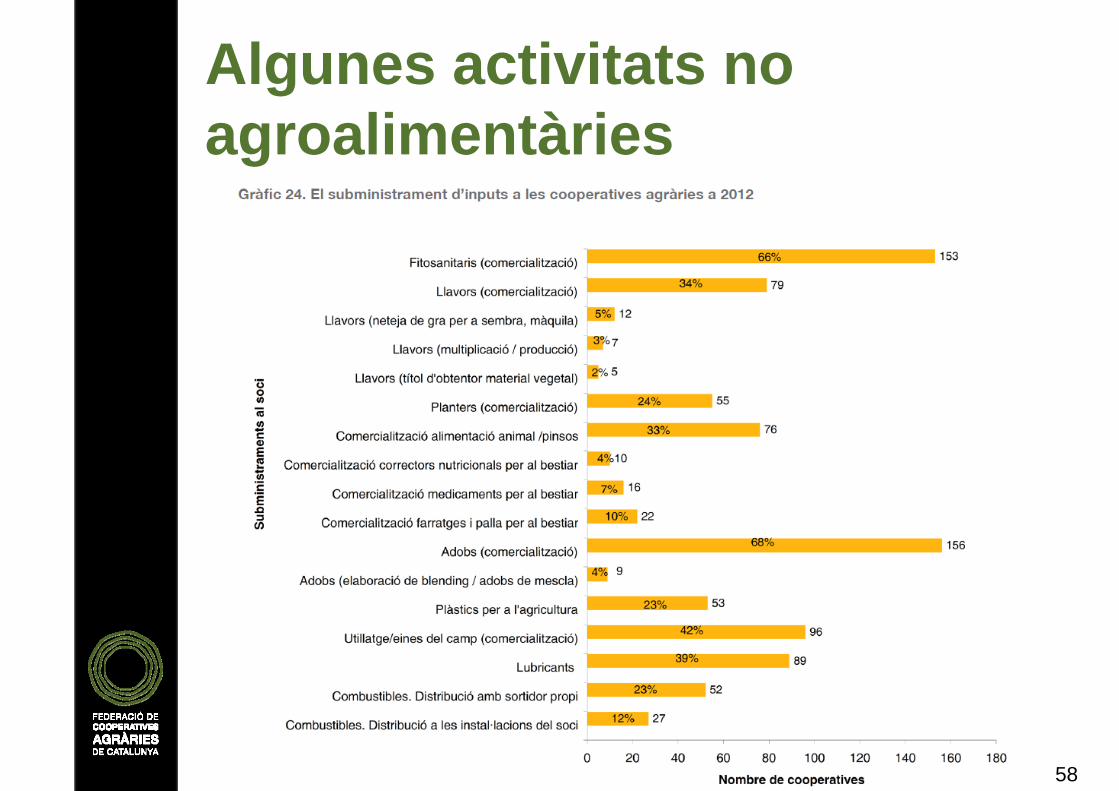

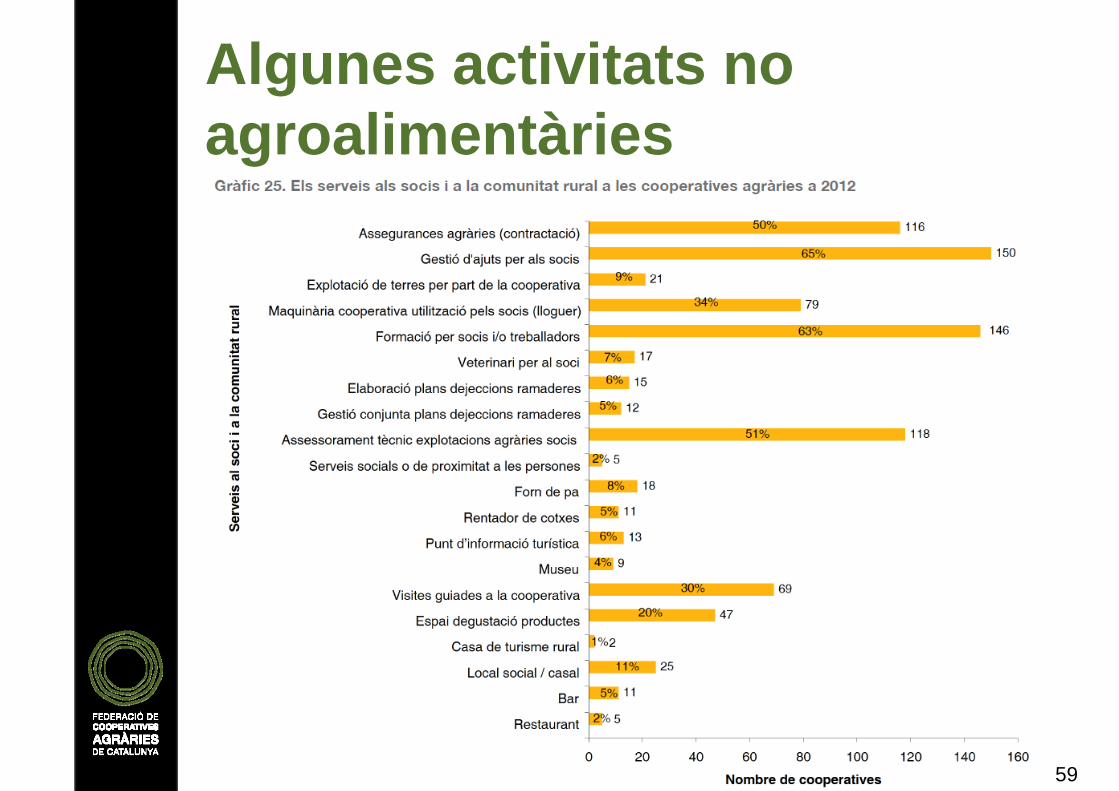

Activitats no agroalimentàries

58

Algunes activitats no agroalimentàries

59

Algunes activitats no agroalimentàries

60

Algunes activitats no agroalimentàries

Xifra de negoci

62

• Davallada d’ingressos entre 2008 i 2010.

• Millora general a l’exercici 2011.

• L’evolució és comuna a les cooperatives de la resta de comunitats autònomes i a la resta de la indústria agroalimentària (graf 1.1).

• L’evolució és més favorable per a les cooperatives més grans ☺, mentre que les més petites que aporten valor afegit al producte no s’han recuperat tan positivament

.

Xifra de negoci i evolució

63

Facturacions mitjanes per província (taula 1.2)

-2%12.169.82110.741.03611.356.03112.395.02867Lleida

-4%3.316.9493.054.4193.209.6453.449.970101Tarragona

2%8.183.9647.480.2817.132.5208.002.50725Barcelona

-8%5.400.9864.976.3105.106.9335.838.93014Girona

Variació2011201020092008Nombrecoop.

64

• Dins de les comarques de Tarragona:• A la Conca de Barberà cooperatives més grans.• Al Tarragonès són les de dimensió més petita també les

que més han patit la davallada (taula 1.3 ).

• A les Terres de l’Ebre:• Són més grans les cooperatives del Baix Ebre, també

són les que més han crescut. • A la Ribera d’Ebre les cooperatives són més petites

(taula 1.4).

• A Lleida:• Destaquen per volum mitjà les cooperatives de la

Noguera i el Pla d’Urgell, sent les primeres les que més han reduït els seus ingressos entre el 2008 i el 2011.

• A les Garrigues trobem les cooperatives més petites de la província (taula 1.5).

Xifra de negoci i evolució

65

• Sectorialment, comportament anàleg al ja comentat als grups globals, amb alguna excepció:

• Fonamentalment, cooperatives de vins que facturen menys de dos milions d’euros i afegeixen valor al producte (gràfica 1.9), o les d’altres activitats que facturen menys de dos milions, que continuen decreixent al 2011 (gràfica 1.2).

• Sovint dimensió i valor afegit impliquen millor evolució (llet-1.5 o hortofructícola i planta viva-1.6) però no sempre (ramaderia i pinsos-1.8 o vins i caves-1.9).

Xifra de negoci i evolució

66

• Evolució anàloga al conjunt de l’agroindústria: variabilitat no condicionada per canvis en la “quota” participaciócooperatives.

• El factor que té més pes a l’hora d’explicar evolució és la conjuntura de la produccióagroalimentària: campanya agronòmica (volum producció) i mercat (preu).

Xifra de negoci i evolució

67

• L’evolució del preu comercialitzat és força paral·lela a la del conjunt de Catalunya.

• El preu comercialitzat és superior en les cooperatives en la gran majoria de produccions agroalimentàries:• Arròs, fruita dolça, cítrics, oli d’oliva,

ametlla, avellana, garrofa, vi, mel, llet.• No sempre més dimensió de la cooperativa

vol dir preus comercialitzats més elevats: per exemple oli d’oliva o vacum de carn.

• El que sí que afecta sensiblement és la seva participació en la cadena de valor (matèria primera o valor afegit): per exemple ametlla.

Xifra de negoci i evolució

68

Exemple arròs:

• Evolució xifra de negoci diferent a conjunt (general i arròs).

• Màxim 2009.• 2011 lleugerament inferior a 2008.• Quota participació cooperatives estable.• Preus superiors en les cooperatives i amb

evolució similar.• L’increment xifra de negoci al 2009 és per

context de preus: taula.

Xifra de negoci i evolució

69

Xifra de negoci i evolució• Gran variabilitat dimensió empresarial (facturació

mitjana) a nivell sectorial (14) i, en conseqüència, territorial (15).

• Globalment les cooperatives que aporten més al conjunt són les grans:

• 39% facturació per cooperatives >50 M€.• TOP-15 representa el 59,0% al 2011.

• ... però predominen les microempreses:• 57% microempreses.• 31% petites empreses.• 9% empreses mitjanes.• 3% grans empreses.

• Qui més ha crescut en pes relatiu: 10-25 M€.

Les despeses d’explotació

71

Pes principals despeses d’explotació sobre ingressos

• Les cooperatives més grans tenen una relació despesa/ingrés més eficient, amb algunes excepcions.

• Les que afegeixen valor al producte tenen costos relatius més elevats en amortitzacions, sous i també financers (gràfica 2.2 i 2.3).

• Les altres despeses d’explotació són les que tenen un pes més elevat, seguides de les salarials.

72

Pes principals despeses d’explotació sobre ingressos

De les amortitzacions, destaca:

• Cost relatiu més elevat en el sector de vins i caves, especialment cooperatives petites que transformen (fins a un 6,7% dels ingressos).

• La despesa més baixa és la del grup de cooperatives de llet que no transformen: cost zero.

73

Pes principals despeses d’explotació sobre ingressos

• Els costos salarials oscil·len entre un 1% i un 11,5% en les mitjanes globals.

• A mateix nivell de facturació, el cost és més elevat en les cooperatives que afegeixen valor al producte. Exemple cooperatives petites d’oli d’oliva i fruita seca (taula 2.2.6).

• La relació despesa/ingrés és generalment més eficient a les cooperatives més grans. Exemple sector ramaderia i pinsos (gràfica 2.10).

74

Pes principals despeses d’explotació sobre ingressos

• A les despeses generals d’explotació les dades globals mostren que les cooperatives mitjanes són més eficients en aquest grup de despeses.

• El cost financer oscil·la entre el 0,1% i el 2,3% (dades globals), tot i que hi ha grups sectorials amb cost mínim 0% i altres que arriben a un 4,4%.

75

Pes despeses en relació amb els volums de producció

• Les cooperatives que manipulen més volum de producte són més eficients en els seus costos i, per tant, la ràtio despeses/producció és més baixa (gràfiques 2.3.4 i 2.3.7).

• Tot i així, també hem pogut constatar que en algunes activitats (oli d’oliva i fruita seca, i ramaderia i pinsos) a partir de certs volums de producció no es millora la relaciócost/producció (gràfica 2.3.12).

El flux de caixa

77

Flux de caixa (cash-flow)

• Les cooperatives de més facturació són les que han generat fluxos de caixa més alts.

• Si comparem l’import de cash-flow generat amb els ingressos, veiem que no sempre les més grans són les més eficients en aquest aspecte (gràfica 3.2).

• Territorialment, les cooperatives de Barcelona són les més eficients, superades per les de Tarragona al 2008 i 2009 (gràfica 3.4).

78

Flux de caixa (cash-flow)

• A Lleida, destaca l’eficiència de les cooperatives de les Garrigues ☺(gràfica 3.7).

• A les comarques de Tarragona destaquen les fluctuacions al Baix Penedès(gràfica 3.5.).

• A les Terres de l’Ebre els cash-flows són més estables (gràfica 3.6).

L’endeutament

80

Endeutament

L’endeutament en la major part dels grups analitzats és superior al 60%, per tant, una mica més elevat del que serien valors òptims (entre el 50 i el 60%):

71,10%70,13%70,13%70,13%> 10 M€ - VA66,00%62,81%58,11%63,97%> 10 M€ - MP74,50%72,84%74,11%75,02%2-10 M€ - VA61,20%57,35%65,34%61,41%2-10 M€ - MP72,50%71,30%71,68%71,31%< 2 M€ - VA66,30%66,39%69,24%64,56%< 2 M€ - MP

2011201020092008

Passius / Actiu

81

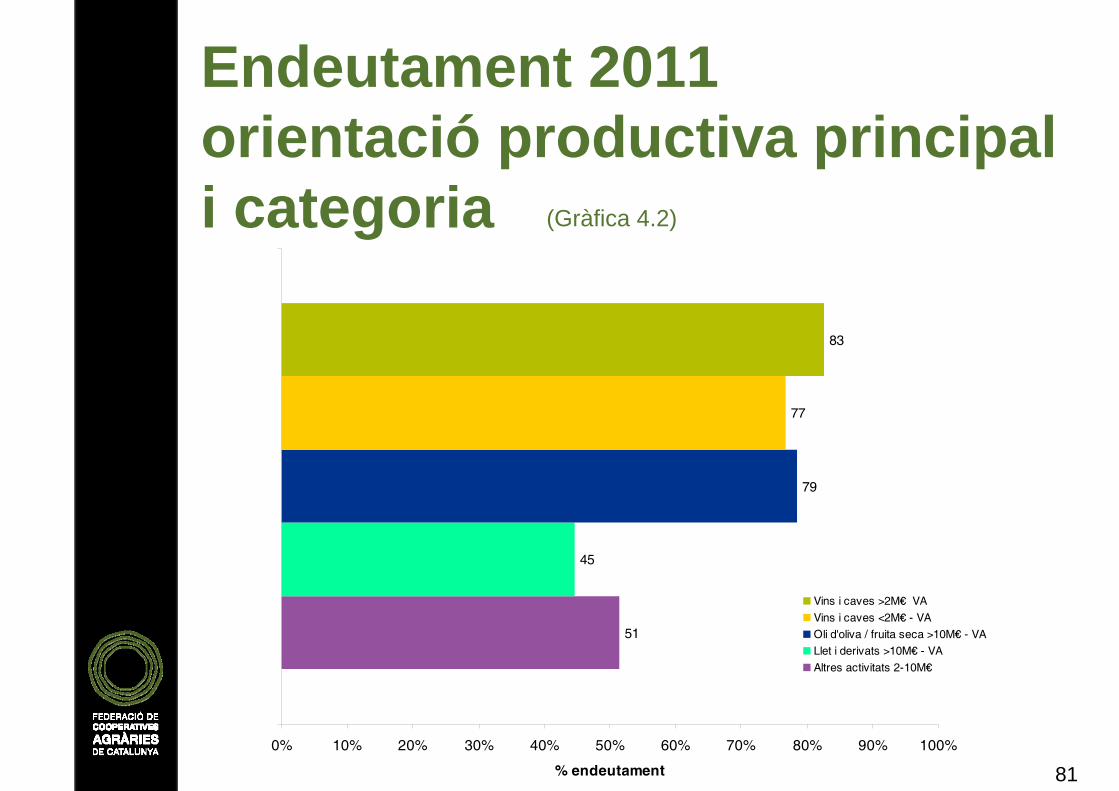

(Gràfica 4.2)

Endeutament 2011 orientació productiva principal i categoria

51

45

79

77

83

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

% endeutament

Vins i caves >2M€ VA

Vins i caves <2M€ - VA

Oli d'oliva / fruita seca >10M€ - VA

Llet i derivats >10M€ - VA

Altres activitats 2-10M€

82

Endeutament per província (taula 4.4 )

68,22%69,01%70,57%72,10%Lleida

76,72%75,28%71,26%71,49%Tarragona

68,56%66,85%65,53%68,63%Barcelona

57,89%57,95%61,47%55,60%Girona

2011201020092008

83

Endeutament

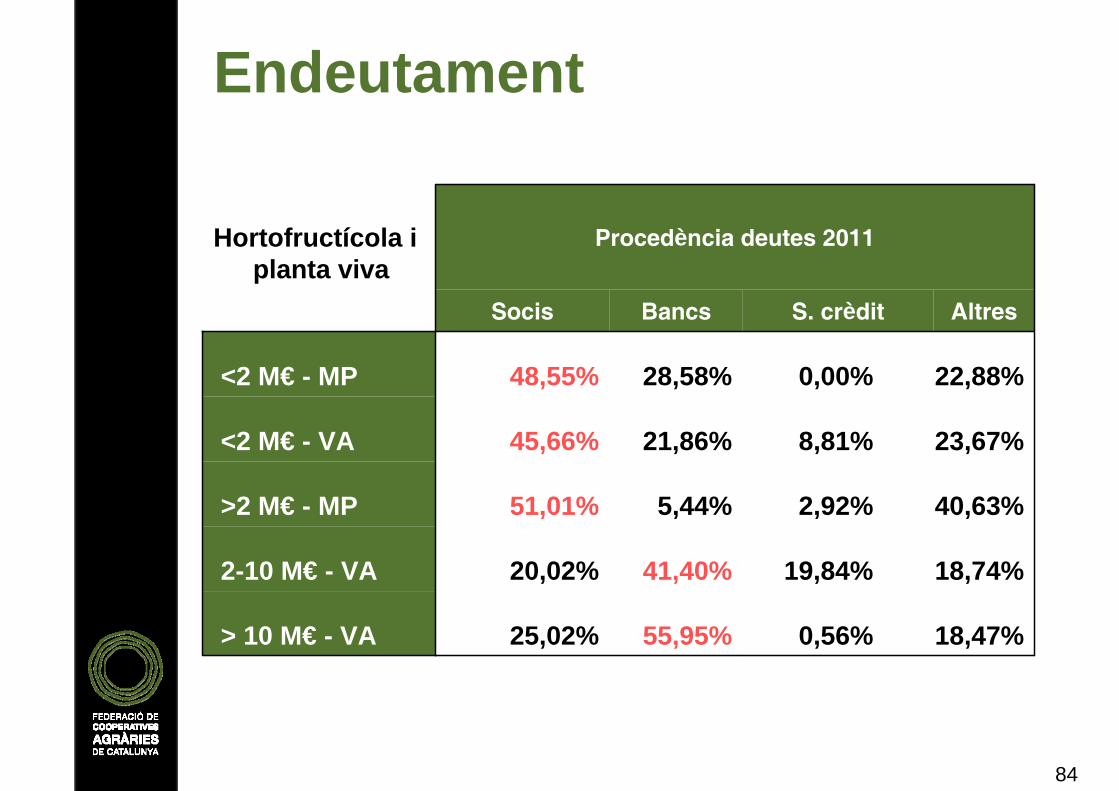

• El principal creditor de la cooperativaés el propi soci (gràfica 4.11), especialment a les cooperatives de dimensiómés petita.

• La dependència de tercers, especialment d’entitats financeres no és elevada (taula 4.3).

Aportacions de capital Collites pendents de cobrarSecció de crèditAltres finançaments

84

Endeutament

18,47%0,56%55,95%25,02%> 10 M€ - VA

18,74%19,84%41,40%20,02%2-10 M€ - VA

40,63%2,92%5,44%51,01%>2 M€ - MP

23,67%8,81%21,86%45,66%<2 M€ - VA

22,88%0,00%28,58%48,55%<2 M€ - MP

AltresS. crèditBancsSocis

Procedència deutes 2011Hortofructícola i planta viva

Els recursos de la secció de crèdit

86

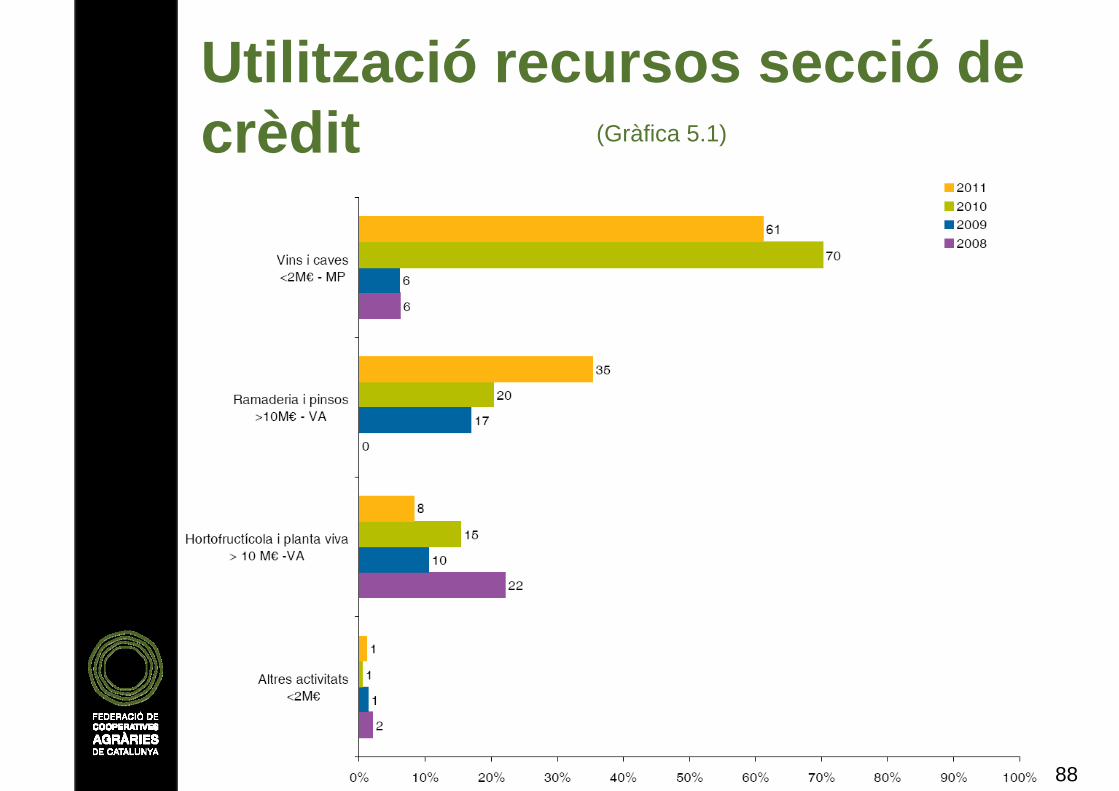

Utilització dels recursos de la secció de crèdit

• Els percentatges globals mitjans estan entre el 0 i el 25%.

• Són les cooperatives més grans i les mitjanes que afegeixen valor al producte, les que utilitzen més percentatge dels dipòsits per autofinançar-se (taula 5.1).

87

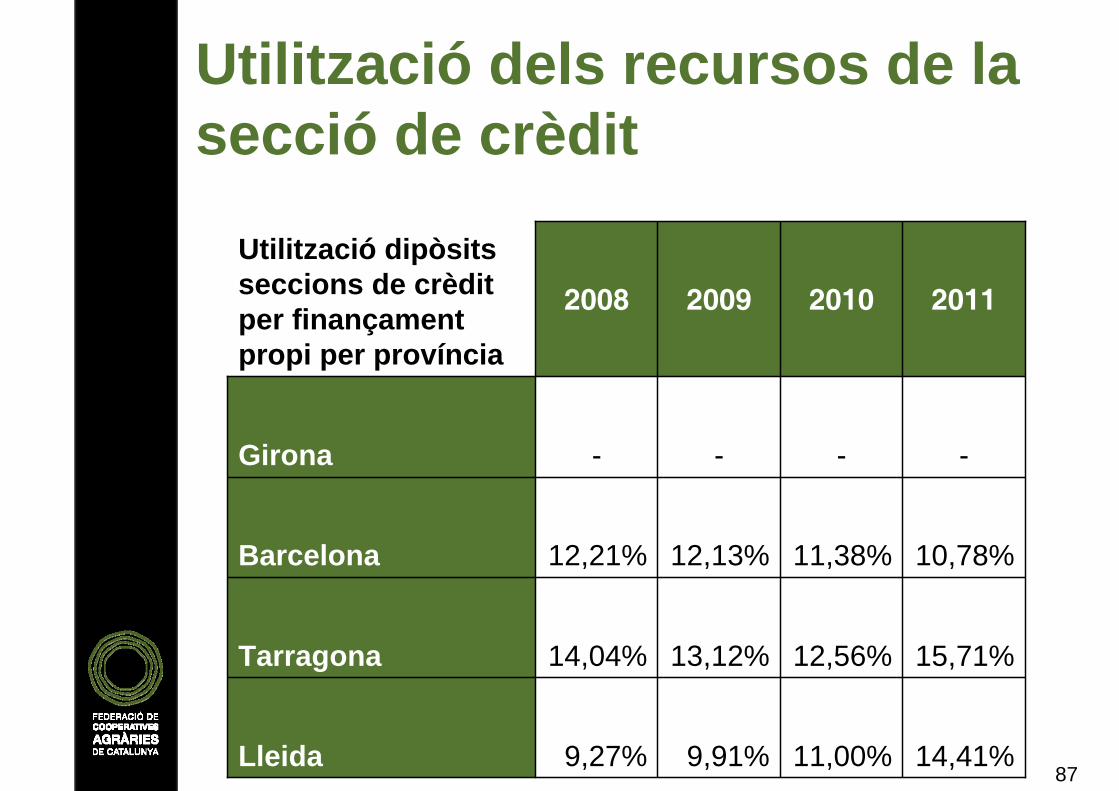

Utilització dels recursos de la secció de crèdit

14,41%11,00%9,91%9,27%Lleida

15,71%12,56%13,12%14,04%Tarragona

10,78%11,38%12,13%12,21%Barcelona

----Girona

2011201020092008

Utilització dipòsits seccions de crèdit per finançament propi per província

88

(Gràfica 5.1)

Utilització recursos secció de crèdit

El finançament de les inversions productives

90

Finançament de les inversions productives

• Finançament amb recursos propis: als grups globals les xifres mitjanes són principalment positives (taula 6.1).

• Finançament amb recursos permanents: les mitjanes són molt correctes i en tots els casos se supera el 100% en aquest càlcul (taula 6.2).

• En les dades provincials també trobem valors mitjans idonis a les dues ràtios, sent una mica més baix el finançament amb recursos propis a la província de Tarragona (taula 6.3).

91

Finançament de les inversions productives• A Tarragona veiem percentatges molt baixos,

especialment al Baix Penedès, a les dues ràtios (taula 6.4).

• Les comarques de les Terres de l’Ebre tambépresenten alguns valors per sota dels de referència (taula 6.5).

• A Lleida veiem algunes dades baixes a la Noguera i les Garrigues, però també són valors propers als de referència.

• El finançament amb recursos propis és molt més elevat a les cooperatives de Lleida (taula 6.6).

92

Finançament de les inversions productives

• Baix finançament amb recursos propis a les cooperatives de l’arròs amb nivells al voltant del 22%.

• A les cooperatives hortofructícoles i planta viva mitjanes i valor afegit, al voltant del 30% de les inversions en actius productius finançades amb recursos propis.

• A les cooperatives vitivinícoles de valor afegit, especialment les més grans, també amb percentatges de finançament amb recursos propis per sota del desitjable (taula 6.7).

Dins dels grups d’orientació productiva principal, destacar:

93

Finançament de les inversions productives amb subvencions

15,8%17,1%16,6%18,0%> 10 M€ - VA

9,7%9,4%16,7%22,6%> 10 M€ - MP

13,2%13,4%12,7%14,3%2-10 M€ - VA

28,7%26,9%22,5%21,8%2-10 M€ - MP

14,9%15,8%16,7%16,9%< 2 M€ - VA

6,3%5,8%4,9%5,8%< 2 M€ - MP

2011201020092008

(t 6.8)

El fons de maniobra

95

Fons de maniobra

Rec

urso

s pe

rman

ents

a ll

arg

term

ini

ACTIU NO CORRENT

ACTIU CORRENT

PATRIMONI NET

PASSIU NO CORRENT

PASSIU CORRENT

Fons de maniobra

96

Fons de maniobra

• Les mitjanes resulten positives, tant a nivell global com provincial, tot i que amb importants reduccions des de 2008.

• Les cooperatives amb un fons de maniobra més elevat en relació amb les existències són les grans que no generen valor afegit.

• Són més baixos els valors de les més grans que sí que transformen, però més estables (taula 7.1 bis).

97

Fons de maniobra

• Territorialment, també hi ha força diferències.

• A les cooperatives de Girona hi ha marges de maniobra molt més elevats, mentre que les de Tarragona són les que tenen uns percentatges més petits (taula 7.2. bis).

• A nivell comarcal, les dades a Tarragona i comarques de l’Ebre són força més baixes que a Lleida.

(taula 7.3. bis) (taula 7.4 bis) (taula 7.5. bis)

98

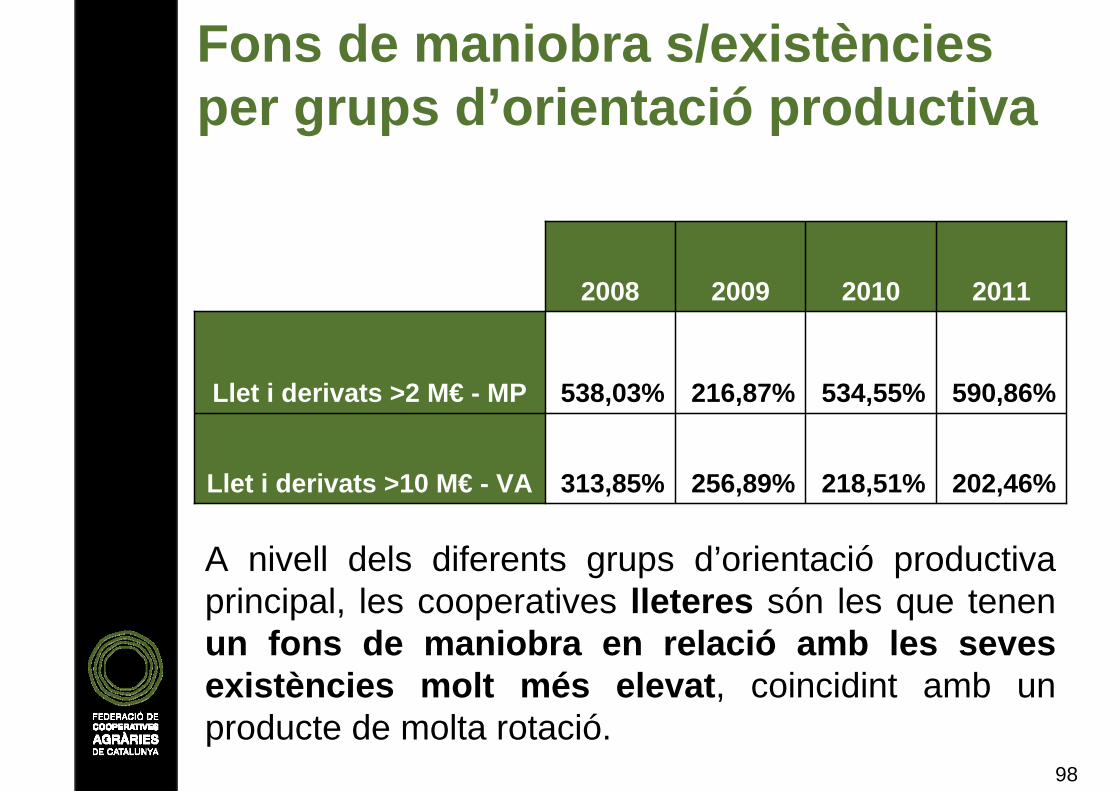

202,46%218,51%256,89%313,85%Llet i derivats >10 M€ - VA

590,86%534,55%216,87%538,03%Llet i derivats >2 M€ - MP

2011201020092008

Fons de maniobra s/existències per grups d’orientació productiva

A nivell dels diferents grups d’orientació productiva principal, les cooperatives lleteres són les que tenenun fons de maniobra en relació amb les seves existències molt més elevat, coincidint amb un producte de molta rotació.

99

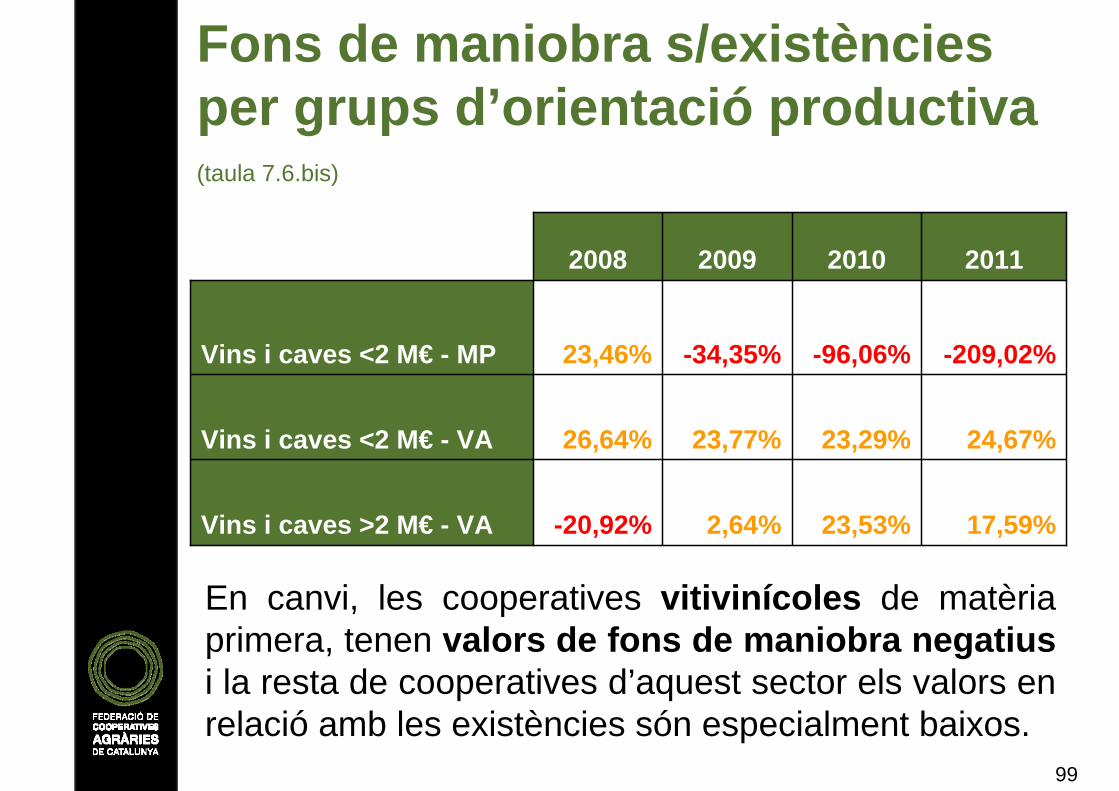

17,59%23,53%2,64%-20,92%Vins i caves >2 M€ - VA

24,67%23,29%23,77%26,64%Vins i caves <2 M€ - VA

-209,02%-96,06%-34,35%23,46%Vins i caves <2 M€ - MP

2011201020092008

Fons de maniobra s/existències per grups d’orientació productiva(taula 7.6.bis)

En canvi, les cooperatives vitivinícoles de matèria primera, tenen valors de fons de maniobra negatius i la resta de cooperatives d’aquest sector els valors en relació amb les existències són especialment baixos.

CONCLUSIONS GENERALS

101

Conclusions

• Les cooperatives agràries catalanes comparteixen els atributs generals de les del sud d’Europa (atomitzades, mida petita, polivalents, poc pes transnacionals...).

• La seva estructura és similar a les espanyoles tot i que són lleugerament més grans i amb algunes orientacions productives diferents (major pes sectors vegetals mediterranis i ramaderia i pinsos).

102

Conclusions• La comparació amb el conjunt del sector

agroalimentari català (agafant només els sectors on participen les cooperatives) posa de manifest que aquests elements són força inherents al conjunt però que les cooperatives tenen millors indicadors: són més grans en els sectors on operen, estan menys atomitzades, s’estan redimensionant més clarament, nombrosos sectors molt cooperativitzats, els preus comercialitzats són superiors...

• Això fa que el seu pes en el conjunt es mantingui estable (o augmenti lleugerament en els sectors vegetals).

• Si les cooperatives creixen poc, en conjunt, l’entorn comparable tampoc ho fa (o fins i tot, aquest en alguns àmbits decreix).

103

Conclusions

• Les cooperatives agràries catalanes tenen una llarga tradició en el sector (un 20% són centenàries).

• Durant els darrers anys, existeix una tendència a disminuir el nombre d’empreses (3 per any; amb accentuació en els darrers anys), fonamentalment per processos de fusióempresarial (especialment en les del tram 2-10 M€).

• Els motius lligats a pèrdua de viabilitat són més freqüents en les cooperatives més petites (<2M€).

104

Conclusions

• Es distribueixen per tot el territori català, però majoritàriament a les demarcacions de Tarragona i Lleida.

• Participen en gairebé tots els sectors agroalimentaris. La diagnosi detalla xifres relatives als volums/imports/preus comercialitzats i les seves tendències, la participació en la cadena de valor, el grau de concentració i lideratge.

105

Conclusions

• Les instal·lacions estan en terme mitjà ben dimensionades, tot i que hi ha certes diferències sectorials i territorials i es detecten oportunitats de complementarietat entre cooperatives.

• L’ocupació (treballadors/cooperativa) augmenta lleugerament i és majoritàriament fixa. Les cooperatives amb una major participació en la cadena de valor són més intensives en treball.

106

Conclusions

• Es posa de manifest l’existència d’una massa social envellida, amb només un 15% de socis menors de 45 anys i una proporció de jubilats que sobrepassa el 30%, amb una certa tendència a accentuar aquesta realitat.

• La composició dels consells rectors és anàloga, tot i que hi ha diferències sectorials. En les cooperatives més petites, hi ha un major pes de jubilats.

107

Conclusions

• Hi ha diversitat en els canals de comercialització: en general més pròxims al consumidor en les cooperatives de valor afegit i més grans (tot i que en les petites el pes de la venda directa és rellevant).

• Hi ha un increment del 8,1% de les cooperatives que exporten, que representen el 29,0% del total. Destímajoritari Unió Europea però creixement en països emergents.

108

Conclusions

• El percentatge de cooperatives amb gerent, pla estratègic, pla de formació i el nivell de formació del gerent creix en augmentar la facturació de la cooperativa i la participació en la cadena de valor.

• Un 6% disposa d’una certificació de qualitat ISO 9001, un 2% una ISO 14000, EMA o similars, i més del 30% tenen implantada una certificació de la producció(en creixement).

109

Conclusions

• Com a activitats no agroalimentàries participen en la comercialització d’inputs per a l’agricultor/ramader (168 M€ al 2011, amb tendència creixent), l’oferta de serveis al soci, la comunitat rural o el conjunt de la societat.

• Participen també directament en la comercialització minorista (venda de proximitat amb 104 agrobotigues “delicatessen” i 55 botigues/supermercat) amb una superfície de venda de 21.233 m2.

• La metodologia emprada a l’hora de categoritzaciócooperatives en funció del volum de facturació i la participació en la cadena de valor ha tingut èxit a l’hora d’interpretar la seva realitat.

110

Conclusions

• L’evolució de la xifra de negoci és comparable a la del conjunt de l’agroindústria i més condicionada per conjuntura sectorial (volum produït i preu) ja que hi ha estabilitat, en general, quant a la quota de participació de les cooperatives.

• El preu comercialitzat és superior a les cooperatives en la gran majoria de produccions agroalimentàries en relacióamb el conjunt del sector agroalimentari.

111

Conclusions

• El preu comercialitzat està més clarament associat a la participació en la cadena de valor que a la dimensió de la cooperativa. Existeix una gran variabilitat en la facturaciómitjana a nivell sectorial i, en conseqüència, territorial.

• Globalment les cooperatives que aporten més a la facturació del conjunt són les grans (39% facturació per cooperatives >50 M€; TOP-15 representa el 59,0% al 2011... però predominen les microempreses (57%) i petites empreses (31%).

112

Conclusions• Les empreses més grans són més eficients en

els seus costos d'amortitzacions i salarials, però no sempre amb les altres despeses d’explotació, a on les cooperatives de facturació intermèdia tenen una relació despesa/ingrés més baixa.

• Sorprèn, en canvi, que a nivell de generació de fluxos de caixa, no sempre les cooperatives més grans són les que generen més cash-flowmitjançant la seva operativa.

• El principal creditor de la cooperativa agrària és el propi soci, aquest està finançant la cooperativa mitjançant diferents vies: les aportacions de capital, collites pendents de cobrar, així com altres fórmules (secció de crèdit, capitals rotatoris...). Aquest factor té més pes en les cooperatives de menys volums.

113

Conclusions

• No hi ha una gran dependència de les entitats financeres. Són les cooperatives més grans les que utilitzen més aquest recurs.

• Com una altra forma de finançament procedent dels socis, la secció de crèdits’utilitza amb mesura en la major part de grups analitzats, en pocs casos hem vist percentatges mitjans superiors al 50% dels dipòsits.

114

Conclusions

• Les subvencions estan finançant una part important de les inversions en immobilitzats, al voltant del 15%, com a mitjana global, però aquest finançament s’ha reduït lleugerament des de 2008.

• En la major part de grups el fons de maniobra és positiu, tot i que mostra valors baixos en molts casos. Aquesta situació és assumible gràcies a què els terminis de pagament s’adapten al cicle de maduració, en ser el soci el principal creditor.

Gràcies per la vostra atenció

24 d’octubre de 2014