Qué y Quiénes Reportan en el RETC Jaime Escobar Melero Valparaíso, Noviembre 20 del 2008

PISA 2018Educación FinancieraEntrega de Resultados

10 de mayo de 2020

PISA 2018• Programa Internacional para la Evaluación de Estudiantes de la

OCDE. Se aplica cada tres años desde el 2000.

• Evalúa las competencias de estudiantes de 15 años en: Lectura,

Matemática y Ciencias Naturales. En cada ciclo, se enfatiza un

área, la cual se estudia y reporta en profundidad. En 2018 el

foco fue Lectura.

• En cada ciclo, además, se evalúan dominios innovadores y

módulos opcionales. En 2018 el módulo opcional fue Educación

Financiera.

• En 2018, veinte países evaluaron y reportan el módulo opcional

de Educación Financiera en una muestra adicional de

estudiantes. Entre ellos, tres hispano parlantes, España, Perú y

Chile, además Brasil de Latinoamérica.

• PISA reporta resultados en forma de promedios de escalas de

puntaje y distribuciones de estudiantes en niveles de

desempeño que describen lo que ellos pueden hacer.

Educación Financiera

La educación financiera es el conocimiento y la comprensión de conceptos y riesgos financieros, junto con las habilidades, lamotivación y la confianza para aplicar dicho conocimiento y comprensión a fin de tomar decisiones efectivas -en una variedadde contextos financieros- para mejorar el bienestar financiero de las personas y la sociedad y para permitir la participación enla vida económica.

Contenidos

Identificar información financiera

Analizar información en un contexto financiero

Evaluar problemas financieros

Aplicar conocimiento y comprensión financiera

Educación y trabajo

Hogar y Familia

Individual

Social

Procesos Contexto

¿Qué evalúa PISA en Educación Financiera?

Acceso a la información y educación

Acceso a dinero y productos financieros

Actitudes y confianza hacia los asuntos financieros

Comportamiento de gasto y ahorro

Factores no cognitivos

Dinero y transacciones

Planificación y gestión de finanzas

Riesgos y recompensas

Panorama financiero

Distribución en niveles de desempeño

En Chile, el 30,2% está bajo el Nivel 2. Solo el 3% de los estudiantes alcanza el Nivel 5.

A partir del nivel 2, los estudiantes demuestran contar con una educaciónfinanciera básica para desempeñarse de manera eficiente en la sociedadactual.

Nivel 5: Los estudiantes pueden aplicar su comprensión de una amplia gama de términos yconceptos financieros incluso en situaciones que no son parte de su vida actual sino en elfuturo. Analizan productos financieros complejos y tienen en cuenta elementos nodeclarados pero presentes. Trabajan con gran precisión resolviendo problemas norutinarios y describen los resultados potenciales de decisiones financieras en un panoramaamplio.

Nivel 2: Los estudiantes comienzan a aplicar su conocimiento sobre productos financieroscomunes, así como en términos y conceptos financieros que se usan comúnmente. Usaninformación dada para tomar decisiones financieras en contextos que son relevantes paraellos aquí y ahora. Pueden interpretar características destacadas de los documentosfinancieros de uso común. Aplican operaciones básicas únicas, incluida la división, pararesponder preguntas financieras.

Nivel 1: Los estudiantes pueden identificar productos y términos financieros comunes einterpretar información relacionada con conceptos financieros básicos. Pueden reconocerla diferencia entre necesidades y deseos y pueden tomar decisiones simples sobre el gastodiario. Pueden reconocer el propósito de los documentos financieros cotidianos, comouna factura, y aplicar operaciones numéricas simples y básicas (suma, resta omultiplicación) en contextos financieros que probablemente hayan experimentadopersonalmente.

9,7

20,4

29,4

24,8

12,6

3,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Chile

Bajo Nivel 1 Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5

Distribución niveles de desempeño en Educación Financiera en Chile

NIVELES DE DESEMPEÑO DE EDUCACIÓN FINANCIERA - COMPARACIÓN INTERNAL

En Chile, la proporción de 30% de estudiantes bajo el Nivel 2 es mayor al promedio de los 20 países participantes.

100 80 60 40 20 0 20 40 60 80 100

Indonesia

Georgia

Perú

Brasil

Bulgaria

Serbia

Chile

Promedio participantes

Rep. Eslovaca

Italia

Estados Unidos

Australia

España

Promedio OCDE

Fed. Rusa

Lituania

Portugal

Letonia

Finlandia

Polonia

Canadá

Estonia

Nivel 1

Bajo Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Bajo Nivel 2 Nivel 2 y más

Distribución niveles de desempeñoComparación internacional

TENDENCIA EN NIVELES DE DESEMPEÑO DE EDUCACIÓN FINANCIERA- COMPARACIÓN INTERNACIONAL

• En Chile el grupo Bajo Nivel 1 disminuyó en un 6% y el Nivel 3 aumentó en un 3%, ambos porcentajes significativos. • Todos los países, con excepción de Brasil, disminuyeron significativamente el porcentaje de estudiantes Bajo Nivel 1, es decir, ahora son menos los

estudiantes que no han podido desarrollar las capacidades más elementales en educación financiera. • Brasil mostró un aumento significativo en el Nivel 2. • Lituania es el país que muestra más mejoría, ya que disminuye el porcentaje de estudiantes Bajo el nivel 1 y en el Nivel 1, y aumentan la proporción que

alcanza los Niveles 3 y 4.

-100,0 -80,0 -60,0 -40,0 -20,0 0,0 20,0 40,0 60,0 80,0 100,0

Canadá 2018

Canadá 2015

Polonia 2018

Polonia 2015

Lituania 2018

Lituania 2015

España 2018

España 2015

Australia 2018

Australia 2015

EEEUU 2018

EEEUU 2015

Rep. Eslovaca 2018

Rep. Eslovaca 2015

Chile 2018

Chile 2015

Brasil 2018

Brasil 2015

Nivel 1

Bajo Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Bajo Nivel 2 Nivel 2 y más

Indica que el porcentaje de estudiantes en este nivel bajó significativamente entre 2015 y 2018 para este país.

Tendencia en la distribución niveles de desempeñoComparación internacional

NIVELES DE DESEMPEÑO DE EDUCACIÓN FINANCIERA SEGÚN SEXO - CHILE

En 2018 en Chile se observa un porcentaje significativamente mayor de hombres que de mujeres en los niveles 4 (14,1% versus 11%) y 5 (4% versus 2%).

28,0

30,9

23,2

26,5

14,1

11,0

4,0

2,0

40% 20% 0% 20% 40% 60% 80%

Hombre

MujerNivel 1

Bajo Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Bajo Nivel 2 Nivel 2 y más

20.59.1

10.3 20.4

10.3 20.4

Distribución niveles de desempeño según sexo Comparación nacional

Indica que el porcentaje de hombres en este nivel es significativamente mayor al porcentaje de mujeres en el mismo nivel de desempeño.

• En 2018 el quintil Bajo, que corresponde a los estudiantes menos favorecidos según el índice socioeconómico y cultural de PISA, mostró más cambios que todos los otros quintiles, disminuyendo el porcentaje Bajo el nivel 1, y aumentando los porcentajes de los estudiantes que consiguieron alcanzar los niveles 2 y 3.

• Se redujo el porcentaje de estudiantes Bajo el nivel 1 en todos los quintiles excepto el Medio, que no mostró cambios.

• El quintil Alto, con los estudiantes más favorecidos, consiguió aumentar también el porcentaje en el Nivel 4.

70% 50% 30% 10% 10% 30% 50% 70% 90%

Alto 2018

Alto 2015

Medio alto 2018

Medio alto 2015

Medio 2018

Medio 2015

Medio bajo 2018

Medio bajo 2015

Bajo 2018

Bajo 2015

Nivel 1

Bajo Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Indica que el porcentaje de estudiantes en este nivel de desempeño aumentó significativamente entre 2015 y 2018.

Indica que el porcentaje de estudiantes en este nivel de desempeño bajó significativamente entre 2015 y 2018.

Tendencia en la distribución niveles de desempeño según quintil socioeconómico y cultural de PISAComparación nacional

Promedios en la escala de puntaje

• Los estudiantes de Chile obtuvieron un promedio de 451 puntos, ubicándose bajo el promedio OCDE, con resultado similar a Serbia y por sobre Bulgaria, Brasil, Perú, Georgia e Indonesia.

• El promedio del conjunto de países OCDE participantes en el módulo de Educación Financiera fue de 505 puntos, con cinco países sobre este promedio, tres en el promedio y doce bajo el mismo.

• El promedio de los 20 países participantes con puntajes comparables fue de 478.

54

7

53

7

53

2

52

0

51

1

50

6

50

5

50

5

50

1

49

8

49

5

49

2

48

1

47

8

47

6

45

1

44

4

43

2

42

0

41

1

40

3

38

8

0

100

200

300

400

500

600Es

ton

ia

Fin

lan

dia

Can

adá

Po

lon

ia

Au

stra

lia

Esta

do

s U

nid

os

Po

rtu

gal

Pro

med

io O

CD

E

Leto

nia

Litu

ania

Fed

. Ru

sa

Esp

aña

Rep

. Esl

ova

ca

Pro

med

io p

arti

cip

ante

s

Ital

ia

Ch

ile

Serb

ia

Bu

lgar

ia

Bra

sil

Per

ú

Geo

rgia

Ind

on

esia

Promedios de educación financiera Comparación internacional

• Doce países pueden compararse entre 2015 y 2018.

• Chile no muestra una variación significativa en el promedio, junto con otros seis países.

• Cinco países aumentan significativamente su puntaje: España, Brasil, Polonia, República Eslovaca y Lituania.

512483

533504

403

487

432

469

393

485

445 449

495476

532511

411

506

451

492

420

520

481498

0

100

200

300

400

500

600

Fed

. Ru

sa

Ital

ia

Can

adá

Au

stra

lia

Per

ú

Esta

do

s U

nid

os

Ch

ile

Esp

aña

Bra

sil

Po

lon

ia

Rep

.Esl

ova

ca

Litu

ania

Año 2015 Año 2018

Indica que el promedio en la escala de Educación Financiera aumentó significativamente entre 2015 y 2018.

Tendencia promedio escala de Educación Financiera 2015-2018 Comparación internacional

Promedios en Educación Financiera Comparación Internacional

• En Chile no hay diferencias significativas en el rendimiento en Educación Financiera entre hombres y mujeres. Lo mismo ocurre en otros trece países.

• En Bulgaria, Indonesia y Georgia las mujeres rinden significativamente mejor que los hombres en Educación Financiera.

• En Polonia, Perú e Italia las mujeres rinden significativamente peor que los hombres en Educación Financiera.

Indica que el promedio en la escala de Educación Financiera de las mujeres es significativamente más alto que el de los hombres.

Indica que el promedio en la escala de Educación Financiera de las mujeres es significativamente más bajo que el de los hombres.

42

3

37

9

39

7 44

1

53

4

49

6

49

9

41

9

49

2

47

7

48

2 50

6

51

2

50

9 54

9

45

3 49

8

50

9 53

5

52

3

41

6

48

4

44

2

39

7

40

9 44

7

54

0

50

0

50

3

42

1

49

3

47

8

48

1 50

5

51

0

50

7 54

6

44

8 49

3

50

3 52

9

51

6

40

5 46

9

0

100

200

300

400

500

600

Bu

lgar

ia

Ind

on

esia

Geo

rgia

Serb

ia

Fin

lan

dia

Litu

ania

Leto

nia

Bra

sil

Esp

aña

Pro

med

io p

arti

cip

ante

s

Rep

. Esl

ova

ca

Po

rtu

gal

Au

stra

lia

Pro

med

io O

CD

E

Esto

nia

Ch

ile

Fed

. Ru

sa

Esta

do

s U

nid

os

Can

adá

Po

lon

ia

Per

ú

Ital

ia

Hombres Mujeres

• Si se analizan los resultados según el índice de nivel socioeconómico y cultural PISA, a mayor quintil se observan mejores resultados con respecto al quintil anterior más bajo, con excepción de los quintiles Medio y Maedio bajo que obtienen un puntaje promedio similar entre ellos.

• Entre 2015 y 2018 el rendimiento del quintil Bajo, compuesto por los estudiantes más desfavorecidos de acuerdo al índice socioeconómico y cultural de PISA, mejoró significativamente, en un total de 28 puntos.

Promedio en Educación Financiera según quintil socioeconómico y cultural de PISA Comparación nacional

377

420 435 446488

404438 444

463

508

0

100

200

300

400

500

600

Bajo Medio bajo Medio Medio alto Alto

2015 2018

Indica que el promedio en la escala de Educación Financiera aumentó significativamente entre 2015 y 2018.

En 2018 no hay diferencias de puntaje según sexo en casi ningún quintil según el índice socioeconómico y cultural de PISA, salvo en el quintil Alto, compuesto por los estudiantes más favorecidos, donde los hombres alcanzan 16 puntos más que las mujeres.

401438 444

467

515

407438 445 459

499

0

100

200

300

400

500

600

Bajo Medio bajo Medio Medio alto Alto

Hombre Mujer

Indica que el promedio en la escala de Educación Financiera de las mujeres es significativamente más bajo que el de los hombres.

Promedio en Educación Financiera según quintil socioeconómico y cultural de PISA y sexo Comparación nacional

En comparación a lo observado en 2015, en 2018 las mujeres del quintil Bajo, compuesto por los estudiantes más desfavorecidos según el índice socioeconómico y cultural de PISA, mejoraron significativamente su rendimiento en Educación Financiera. En el resto de los quintiles, las mujeres mostraron rendimientos similares a los de 2015.

379414

431 449

486

407438

445 459

499

200

250

300

350

400

450

500

550

Bajo Medio bajo Medio Medio alto Alto

2015 2018

Indica que el promedio en la escala de Educación Financiera aumentó significativamente entre 2015 y 2018.

Promedio en Educación Financiera de mujeres según quintil socioeconómico y cultural de PISA y sexoComparación nacional

Entre 2015 y 2018 no se produjeron cambios significativos en la Educación Financiera de los hombres, en ningún quintil según el índice de nivel socioeconómico y cultural de PISA.

375

426439 444

490

401

438 444

467

515

200

250

300

350

400

450

500

550

Bajo Medio bajo Medio Medio alto Alto

2015 2018

Promedio en Educación Financiera de hombres según quintil socioeconómico y cultural de PISA y sexo Comparación nacional

Aprendizaje de manejo de dinero en el colegio

• La mayor parte de los estudiantes de 15 años en Chile responde que NO ha aprendido a manejar su dinero en el colegio, ni en una asignatura específica ni en cualquier asignatura.

• Los estudiantes que declaran que NO han aprendido en el colegio a manejar su dinero tienen puntajes más altos en Educación Financiera, en 2015 y 2018.• Entre 2018 y 2015 aumentó significativamente el porcentaje de estudiantes que dice haber aprendido a manejar su dinero en el colegio en cualquier asignatura.• Al comparar entre años, se observa que los estudiantes que dijeron que Sí aprenden a manejar su dinero en el colegio, alcanzaron un mejor promedio en Educación

Financiera en 2018 respecto del 2015.

Ha aprendido a manejar su dinero en el colegio o fuera Comparación nacional

30,8

24,0

29,4

26,7

69,2

76,0

70,6

73,3

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2018

2015

2018

2015En

cu

alq

uie

ras

ign

atu

raEn

un

a as

ign

atu

raes

pec

ífic

a p

ara

eso

¿Has aprendido a manejar tu dinero en el colegio?

Sí No

380 455

426 466

391 450

437 463

Indica que el porcentaje de estudiantes en la categoría “Sí” aumentó significativamente entre 2015 y 2018.

Indica que el promedio en Educación Financiera de los estudiantes respondió “No” a esta pregunta, es significativamente superior a la proporción que indicó ”Sí”.

Indica que el promedio en Educación Financiera para esta categoría (“Sí”) aumentó significativamente entre 2015 y 2018.

• La proporción de estudiantes que ha aprendido a manejar su dinero fuera del colegio es muy similar a quienes no lo han hecho. Esto no ha cambiado entre 2015 y 2018.

• En 2015 los estudiantes que respondieron “No” a esta pregunta tenían promedios más altos en Educación Financiera. En 2018, no hay diferencia en el promedio de la escala según si respondieron afirmativa o negativamente.

51

50

49

50

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2018

2015

Ha aprendido a manejar su dinero en actividades fuera del colegio

Sí No

446

452 459

425

Indica que el promedio en Educación Financiera de los estudiantes en esta categoría (No) es significativamente superior al de la categoría que está a la izquierda (Sí)

Ha aprendido a manejar su dinero en el colegio o fueraComparación nacional

Comportamientos y actitudes en relación a temas financieros

• El porcentaje de mujeres que declara recibir mesada sin tener que realizar tareas del hogar es significativamente mayor que el de hombres en algunos países.

• En Chile no hay diferencia: los porcentajes son 39% de hombres y 40% de mujeres.

• En Brasil e Italia se observa un mayor porcentaje de hombres que de mujeres que declara recibir mesada sin realizar tareas del hogar.

Fuentes de obtención del dinero según sexo Comparación internacional

31

,8

41

,7

41

,4

37

,5

49

,8

56

,8

31

,6

39

,3

72

,2

41

,9

50

,7

46

,4

68

,2

68

,5

59

,8

33

,8

55

,7

51

,6

69

,9

68

,7

65

,0

28

,5

27

,6

38

,6

39

,5

35

,6

48

,9

57

,0

32

,0

40

,3

73

,3

43

,7

52

,8

48

,9

71

,3

71

,8

63

,4

37

,9

60

,2

56

,2

74

,9

74

,2

72

,4

37

,9

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Bra

sil

Ital

ia

Per

ú

Fin

lan

dia

Po

rtu

gal

Litu

ania

Au

stra

lia

Ch

ile

Ind

on

esia

Esp

aña

Pro

me

dio

par

tici

pan

tes

Pro

me

dio

OC

DE

Fed

. Ru

sa

Serb

ia

Ge

org

ia

Can

adá

Po

lon

ia

Rep

. Esl

ova

ca

Esto

nia

Bu

lgar

ia

Leto

nia

Esta

do

s U

nid

os

Declara recibir mesada sin tener que realizar tareas del hogar

Hombres Mujeres

Indica que el porcentaje de mujeres que declara esta fuente de ingreso es significativamente más alto que el de los hombres.

Indica que el porcentaje de mujeres que declara esta fuente de ingreso es significativamente más bajo que el de los hombres.

• En todos los países participantes el porcentaje de hombres que recibe dinero por trabajo fuera del horario escolar es significativamente mayor al de las mujeres.• En Chile los porcentajes son de 36.8% y 24.9%• Los países con menos porcentaje de estudiantes que trabajan fuera del horario escolar son España, Portugal e Italia. • Entre el 50% y el 60% de los estudiantes hombres trabaja fuera del horario de clases en Canadá, Australia, Polonia, Lituania, Estonia, Bulgaria, Rep. Eslovaca,

Serbia, Fed. Rusa, Perú e Indonesia.

56

,2

34

,9 37

,0

60

,5

57

,2

52

,0 54

,8 56

,5

27

,5

54

,8

36

,8

45

,8

51

,6

42

,8

48

,0

21

,7

43

,0

21

,1

50

,6 53

,6

48

,3 50

,9

34

,2

17

,3 19

,7

44

,1

41

,1

36

,2 40

,8 43

,1

14

,8

42

,2

24

,9

34

,1

39

,8

31

,4

37

,3

11

,3

33

,9

13

,9

43

,8 48

,2

43

,5

53

,7

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Serb

ia

Ge

org

ia

Bra

sil

Ind

on

esia

Per

ú

Litu

ania

Bu

lgar

ia

Fed

. Ru

sa

Ital

ia

Rep

. Esl

ova

ca

Ch

ile

Pro

me

dio

par

tici

pan

tes

Po

lon

ia

Leto

nia

Esta

do

s U

nid

os

Po

rtu

gal

Pro

me

dio

OC

DE

Esp

aña

Can

adá

Esto

nia

Fin

lan

dia

Au

stra

lia

Declara recibir dinero por trabajo fuera de horario escolar

Hombres Mujeres

Fuentes de obtención del dinero según sexo Comparación internacional

• En la gran mayoría de los países hay un mayor porcentaje de mujeres que reporta recibir dinero como regalo de amigos o familiares.

• No hay diferencia en Indonesia, Federación Rusia, Georgia, Brasil y Chile.

• Los países donde el menor porcentaje de estudiantes declara recibir dinero como regalo son Brasil, Perú y Georgia.

68

,6

86

,1

63

,1

49

,2

82

,2

68

,2

52

,7

82

,4

82

,8

76

,1

88

,3

83

,1

76

,1 80

,7

81

,7 85

,1

86

,5

81

,0

75

,8

72

,8

82

,9

74

,3

69

,5

87

,2

64

,3

50

,6

84

,7

71

,4

56

,7

86

,6

87

,8

81

,3

93

,7

89

,0

82

,1 86

,8

87

,9 91

,9

93

,4

88

,4

83

,4

80

,8

91

,7

83

,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Ind

on

esia

Fed

. Ru

sa

Ge

org

ia

Bra

sil

Po

rtu

gal

Ch

ile

Per

ú

Esp

aña

Esta

do

s U

nid

os

Pro

me

dio

par

tici

pan

tes

Fin

lan

dia

Au

stra

lia

Rep

. Esl

ova

ca

Pro

me

dio

OC

DE

Serb

ia

Esto

nia

Litu

ania

Can

adá

Ital

ia

Bu

lgar

ia

Leto

nia

Po

lon

ia

Declara recibir dinero de regalo

Hombres Mujeres

Fuentes de obtención del dinero según sexo Comparación internacional

• En todos los países participantes, excepto Finlandia, hay un mayor porcentaje de hombres que reporta obtener dinero al vender cosas.

• En Chile los porcentajes son de 40,4% y 36,4% para hombres y mujeres respectivamente.

42

,5

34

,4

47

,4

56

,0

44

,1

28

,0

49

,7

60

,3

27

,2

40

,5

48

,4 54

,3

41

,4 43

,7 49

,9

42

,6

43

,9

24

,8

45

,3

26

,6

40

,4

47

,6

22

,4

15

,3

30

,2

39

,1

27

,3

11

,9

34

,3

45

,0

11

,9

26

,0

34

,1 40

,2

27

,6 29

,9 36

,3

29

,2

30

,9

12

,8

33

,5

21

,5

36

,4

48

,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0Se

rbia

Ital

ia

Esta

do

s U

nid

os

Bu

lgar

ia

Leto

nia

Geo

rgia

Ind

on

esia

Litu

ania

Po

rtu

gal

Esp

aña

Po

lon

ia

Fed

. Ru

sa

Can

adá

Au

stra

lia

Rep

. Esl

ova

ca

Pro

med

io p

arti

cip

ante

s

Pro

med

io O

CD

E

Bra

sil

Esto

nia

Per

ú

Ch

ile

Fin

lan

dia

Declara obtener dinero vendiendo cosas

Hombres Mujeres

Fuentes de obtención del dinero según sexoComparación internacional

• El porcentaje de estudiantes de 15 años que obtiene dinero de las distintas fuentes consultadas no ha cambiado significativamente entre 2015 y 2018.

• La fuente principal de obtención de dinero para los estudiantes de 15 años continúa siendo la donación por parte de amigos o parientes (70%).

35

40

31

18

70

38

40

34

25

17

70

35

0 10 20 30 40 50 60 70 80

Mesada por hacer quehaceres en casa

Mesada sin hacer quehaceres

Trabajo fuera de clases

Trabajos esporádicos

Regalo de amigos o parientes

Vende cosas

2015 2018

Tendencia en fuentes de obtención del dinero 2015 - 2018 Comparación nacional

• Los estudiantes que trabajan en quehaceres de su casa o fuera de ella para obtener dinero tienen puntajes más bajos en Educación Financiera que los estudiantes que responden que no obtienen dinero de estas fuentes.

• En cambio, los estudiantes que reciben dinero como regalo tienen mejor rendimiento que los que no reciben dinero de esta fuente.• No hay diferencias entre los estudiantes que reciben o no mesada sin tener que hacer quehaceres o entre los que venden o no cosas.

Rendimiento en Educación financiera según fuente de obtención del dinero Comparación nacional

35

40

31

18

70

38

65

60

69

82

30

62

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mesada por hacer quehaceres en casa

Mesada sin hacer quehaceres

Trabajo fuera de clases

Trabajos esporádicos

Regalo de amigos o parientes

Vende cosas

Fuentes de obtención de dinero y rendimiento en Educación Financiera

Sí No

459 456

466 436

436 462

439 465

460 454

439 466

Indica que el promedio en Educación Financiera de los que dicen que “No” obtienen dinero de esa fuente es significativamente más alto que el de los que dicen que “Sí”.

Indica que el promedio en Educación Financiera de los que dicen que “No” obtienen dinero de esa fuente es significativamente más bajo que el de los que dicen que “Sí”.

• Un 37% de los estudiantes de 15 años en Chile tienen una cuenta bancaria. Por su parte, casi el 90% de los estudiantes de 15 años en Finlandia la tienen y en Perú el porcentaje llega a 12%.

• En Chile, un 27% de los estudiantes de 15 años tiene una tarjeta de débito. Tanto en Estonia como en la Federación Rusa es mayor el porcentaje de estudiantes que declara tener tarjeta de débito que el que dice tener cuenta bancaria.

Posesión de instrumentos bancarios Comparación internacional

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0

Perú

Serbia

Georgia

Brasil

Fed. Rusa

Polonia

Indonesia

Bulgaria

Chile

Italia

Lituania

Promedio participantes

Portugal

Estados Unidos

Rep. Eslovaca

Promedio OCDE

España

Estonia

Letonia

Canadá

Australia

Finlandia

Posesión de elementos bancarios - Comparación internacional

Tarjeta de débito Cuenta de banco

• El porcentaje de estudiantes de 15 años que tiene una cuenta de banco ha aumentado un 10% desde 2015.• El porcentaje de estudiantes de 15 años que tiene una tarjeta de débito se ha triplicado entre 2015 y 2018.• Los estudiantes que poseen instrumentos bancarios obtienen puntajes significativamente mayores en Educación Financiera que los que no los

poseen. • Existen muy bajos porcentajes de estudiantes que no conocen estos instrumentos. Son los que obtienen los menores puntajes.

Tendencia posesión de instrumentos bancarios Comparación nacional

2,0

2,3

2,2

2,4

61,5

70,5

71,0

89,0

36,5

27,2

26,8

8,6

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Cuenta bancaria 2018

Cuenta bancaria 2015

Tarjeta debito 2018

Tarjeta debito 2015

¿Tienes alguna de las siguientes cosas?

No sé qué es No Sí

331 433 474

393 446 487

328 429 452

398 447 472

• El porcentaje de estudiantes de 15 años que tiene una cuenta de banco ha aumentado un 10% desde 2015.

• El porcentaje de estudiantes de 15 años que tiene una tarjeta de débito se ha triplicado entre 2015 y 2018.

Tendencia posesión de instrumentos bancarios Comparación nacional

37

27

27

9

0 5 10 15 20 25 30 35 40

Cuenta de banco

Tarjeta de débito

2015 2018

Promedio Educación Financiera

• Los estudiantes que poseen instrumentos bancarios obtienen puntajes significativamente mayores en Educación Financiera que los que no los poseen.

• Existen muy bajos porcentajes de estudiantes que no conocen estos instrumentos. Son los que obtienen los menores puntajes.

Rendimiento en Educación Financiera según posesión de instrumentos bancariosComparación nacional

487446393

472447398

2,0

2,2

61,5

71,0

36,5

26,8

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Cuenta de banco

Tarjeta de débito

¿Tienes alguna de las siguientes cosas?

No sé qué es No Sí

Indica que el promedio en Educación Financiera de los estudiantes que están en esta categoría es significativamente más alto que el de los que están en la categoría a su izquierda.

Conductas de gasto y compra

• El 81% de estudiantes de 15 años en Chile manifiesta decidir libremente en qué gastar su propio dinero.

• En Canadá, Australia y Finlandia hay una mayor proporción de estudiantes que señalan que tienen autonomía en el uso del dinero.

• Hay un menor porcentaje de estudiantes en Perú, Portugal y Brasil manifiestan poder disponer libremente de su dinero.

Autonomía de decisión sobre el gasto Comparación internacional

65,4 66,1 66,2

71,8 72,6 73,5 74,3 76,178,8 79,3 79,8 80,9 81,1 81,2 82,3 82,5

85,9 85,9 86,9 87,7 88,8 89,3

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Per

ú

Po

rtu

gal

Bra

sil

Ital

ia

Leto

nia

Bu

lgar

ia

Rep

. Esl

ova

ca

Ge

org

ia

Pro

me

dio

par

tici

pan

tes

Serb

ia

Esp

aña

Pro

me

dio

OC

DE

Po

lon

ia

Ch

ile

Ind

on

esia

Fed

. Ru

sa

Litu

ania

Esta

do

s U

nid

os

Esto

nia

Can

adá

Au

stra

lia

Fin

lan

dia

Puedo decidir libremente en qué gastar mi dinero - Comparación internacional(Muy de acuerdo + De acuerdo)

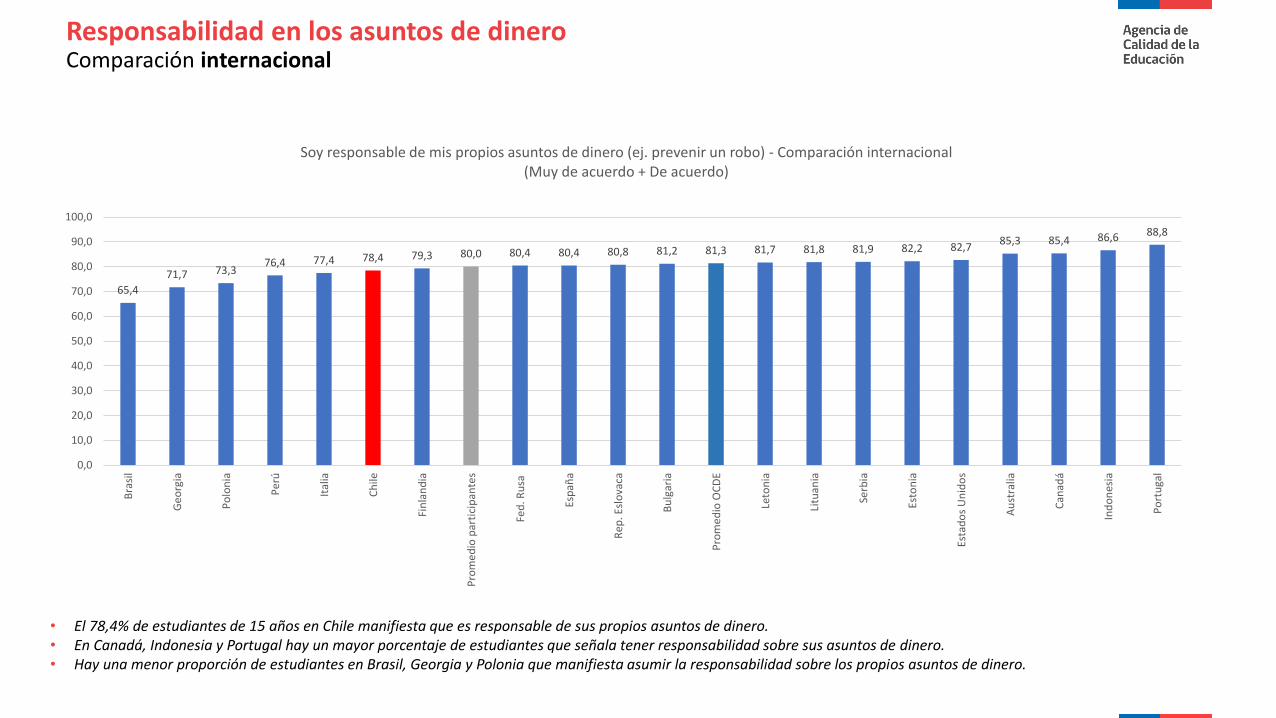

• El 78,4% de estudiantes de 15 años en Chile manifiesta que es responsable de sus propios asuntos de dinero. • En Canadá, Indonesia y Portugal hay un mayor porcentaje de estudiantes que señala tener responsabilidad sobre sus asuntos de dinero.• Hay una menor proporción de estudiantes en Brasil, Georgia y Polonia que manifiesta asumir la responsabilidad sobre los propios asuntos de dinero.

Responsabilidad en los asuntos de dinero Comparación internacional

65,4

71,7 73,376,4 77,4 78,4 79,3 80,0 80,4 80,4 80,8 81,2 81,3 81,7 81,8 81,9 82,2 82,7

85,3 85,4 86,6 88,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Bra

sil

Ge

org

ia

Po

lon

ia

Per

ú

Ital

ia

Ch

ile

Fin

lan

dia

Pro

me

dio

par

tici

pan

tes

Fed

. Ru

sa

Esp

aña

Rep

. Esl

ova

ca

Bu

lgar

ia

Pro

me

dio

OC

DE

Leto

nia

Litu

ania

Serb

ia

Esto

nia

Esta

do

s U

nid

os

Au

stra

lia

Can

adá

Ind

on

esia

Po

rtu

gal

Soy responsable de mis propios asuntos de dinero (ej. prevenir un robo) - Comparación internacional(Muy de acuerdo + De acuerdo)

• El 18,8% de los estudiantes de 15 años en Chile manifiesta que no puede decidir libremente en qué gastar su dinero.• A medida que el estudiante tiene más libertad para usar su propio dinero, aumenta significativamente el puntaje en la escala de Educación Financiera.• El 21,6%, es decir, 1 de cada 5 estudiantes de 15 años en Chile, no se siente responsable de sus propios asuntos de dinero. • Cuando el estudiante se siente responsable de manejar sus propios asuntos de dinero, aumenta significativamente el puntaje en la escala de Educación Financiera.

Rendimiento en Educación Financiera según autonomía en el gasto y responsabilidad en sus asuntos de dinero Comparación nacional

7,6

6,7

14,0

12,1

45,2

43,8

33,2

37,4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Soy responsable de mis propios asuntos de dinero (ej.prevenir un robo)

Puedo decidir libremente en qué gastar mi dinero.

Autonomía y responsabilidad

Muy en desacuerdo En desacuerdo De acuerdo Muy de acuerdo

411 431 456 473

426 441 456 471

Indica que el promedio en Educación Financiera de los estudiantes que están en esta categoría es significativamente más alto que el de los que están en la categoría a su izquierda.

• Los patrones de comportamiento al comprar no son similares en todos los países.

• En general, en la mayoría de los países, el porcentaje de estudiantes que declara que compara precios entre tiendas es mayor que los que lo hacen cuando compran on-line o los que compran sin comparar. La excepción a esta tendencia se observa en Indonesia, la Federación Rusa, Letonia, Lituana, y Estados Unidos.

Estrategias de compraComparación internacional

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Ge

org

ia

Bu

lgar

ia

Ind

on

esia

Rep

. Esl

ova

ca

Serb

ia

Fed

. Ru

sa

Leto

nia

Ch

ile

Litu

ania

Pro

me

dio

par

tici

pan

tes

Esto

nia

Bra

sil

Pro

me

dio

OC

DE

Esta

do

s U

nid

os

Ital

ia

Per

ú

Esp

aña

Po

lon

ia

Can

adá

Fin

lan

dia

Po

rtu

gal

Au

stra

lia

Decisiones al comprar - Comparación internacional

Comparar en diferentes tiendas Comparar entre tienda y on-line Comprar sin comparar

• Un 70% de los estudiantes declara comparar siempre o algunas veces los precios en más de una tienda cuando compra. A medida que aumenta la frecuencia con que el estudiante realiza esta práctica, su resultado en Educación Financiera es significativamente mejor.

• Un 55,8% de los estudiantes comparan precios de tiendas con tiendas on-line. A mayor frecuencia de esta práctica, el puntaje en Educación Financiera sube.

• Un 33,7% de los estudiantes en Chile declara que algunas veces o siempre compra sin comparar los precios. Estos estudiantes obtienen puntajes significativamente más bajos que los que sí comparan antes de comprar.

Rendimiento en Educación Financiera según estrategia de compra Comparación nacional

30,4

20,6

9,6

35,9

23,6

20,3

24,5

27,3

32,9

9,2

28,5

37,2

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Comprar el producto sin comparar precios

Comparar los precios entre una tienda y una tienda online

Comparar los precios en diferentes tiendas

Estrategias de compra

Nunca Rara vez Algunas veces Siempre

412 417 457 485

436 429 456 491

463 461 445 438

Indica que el promedio en Educación Financiera de los estudiantes que están en esta categoría es significativamente más alto que el de los que están en la categoría a su izquierda.

Indica que el promedio en Educación Financiera de los estudiantes que están en esta categoría es significativamente más bajo que el de los que están en la categoría a su izquierda.

Interés por hablar sobre temas de dinero

• Al 55% de los estudiantes hombres en Chile les gusta hablar temas relativos al dinero, entre las mujeres el porcentaje es de 46%. La diferencia entre ambos sexos es significativa.

• En todos los países participantes, excepto en Perú e Indonesia, los hombres muestran porcentajes significativamente mayores de gusto por hablar temas relativos al dinero.

Interés por discutir sobre temas relativos al dinero según sexo Comparación internacional

70 69 69 68

63 62 61 59 58 57 57 57 57 56 55 5452

49 48 47 4643

71

60

66

47

53 53

45 4548

46 47 47 4744

46 47 47

37 3633

37

29

0

10

20

30

40

50

60

70

80

Ind

on

esia

Po

rtu

gal

Per

ú

Fin

lan

dia

Fed

. Ru

sa

Litu

ania

Can

adá

Po

lon

ia

Esta

do

s U

nid

os

Pro

me

dio

OC

DE

Leto

nia

Pro

me

dio

par

tici

pan

tes

Esp

aña

Esto

nia

Ch

ile

Au

stra

lia

Bra

sil

Ge

org

ia

Rep

. Esl

ova

ca

Serb

ia

Bu

lgar

ia

Ital

ia

Me gusta hablar temas relativos al dinero (Acuerdo + Muy de acuerdo)

Hombres Mujeres

• Hay una mayor proporción de hombres que señalan que les gusta hablar de temas relativos al dinero que el porcentaje que indica que no les gusta.

• Los hombres de 15 años en Chile que señalan que tienen interés en discutir temas relativos al dinero alcanzan un promedio significativamente mayor en la escala de Educación Financiera que los que no tienen ese interés.

• En cambio, no se observa diferencia en los resultados de las mujeres que les gusta hablar de temas relativos al dinero y las que no.

Les gusta hablar temas relativos al dinero y rendimiento en educación financiera por sexo Comparación nacional

53,6

45,4

46,4

54,6

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mujeres

Hombres

Les gusta hablar temas relativos al dinero según sexo - Chile

Muy en desacuerdo y en desacuerdo Muy de acuerdo y de acuerdo

443 477

447 454

Indica que el promedio en Educación Financiera de los estudiantes que están en esta categoría es significativamente más alto que el de los que están en la categoría a su izquierda.

Indica que el promedio de los hombres que está de acuerdo, es mayor que el de las mujeres que están de acuerdo con la afirmación.

• Los países donde hay mayor porcentaje de estudiantes que creen que los temas de dinero no son relevantes en este momento para ellos, son Indonesia y Bulgaria, con porcentajes de 59 y 48% respectivamente. Por el contrario, los países con un menor porcentaje de estudiantes que señalan esto son Estados Unidos y Finlandia, con 30% y 25% respectivamente.

• En Chile hay un 49% de los hombres que creen que los temas de dinero no son relevantes ahora, entre las mujeres el porcentaje es de 51%. No hay diferencia significativa entre estos porcentajes.

• En trece países hay un porcentaje significativamente mayor de hombres que de mujeres que creen que los temas sobre dinero no son relevantes para ellos en la actualidad.

Temas de dinero no son relevantes en este momento según sexo Comparación internacional

61

50 49 4945 44 44 43 42 42 41 41 40 39 39 38 38 37 37

34 3328

57

4542

5147 46

38

4441

38 37 3735

3834

3129 31 32

28 28

21

0

10

20

30

40

50

60

70

Ind

on

esia

Bu

lgar

ia

Rep

. Esl

ova

ca

Ch

ile

Ge

org

ia

Serb

ia

Esp

aña

Ital

ia

Per

ú

Pro

me

dio

par

tici

pan

tes

Bra

sil

Po

lon

ia

Litu

ania

Fed

. Ru

sa

Pro

me

dio

OC

DE

Po

rtu

gal

Can

adá

Au

stra

lia

Esto

nia

Leto

nia

Esta

do

s U

nid

os

Fin

lan

dia

"Temas relativos al dinero no son relevantes para mí en este momento" según sexo - Comparación internacional(Acuerdo + Muy de acuerdo)

Hombres Mujeres

• Tanto los hombres como las mujeres que están de acuerdo con que los temas de dinero no son relevantes, alcanzan un promedio en Educación Financiera que es significativamente menor al de sus congéneres que están en desacuerdo con la afirmación, es decir, que creen que los temas relativos al dinero sí son relevantes.

• Entre los que están en desacuerdo con esta opinión, es decir, los que creen que los temas de dinero sí son relevantes, los hombres tienen un promedio en Educación Financiera significativamente mayor que el de las mujeres.

Temas de dinero no son relevantes en este momento y rendimiento en educación financiera por sexo Comparación nacional

49,5

51,3

50,5

48,7

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mujeres

Hombres

"Temas relativos al dinero no son relevantes para mí en este momento" por sexo - Chile

En desacuerdo y muy en desacuerdo Muy de acuerdo y de acuerdo

475 449

460 444

Indica que el promedio en Educación Financiera de los estudiantes que están en esta categoría es significativamente más bajo que el de los que están en la categoría a su izquierda.

Indica que el promedio en Educación Financiera de los hombres que está en desacuerdo, es mayor que el de las mujeres con una opinión similar a ellos (desacuerdo).

Autoconfianza

• Los estudiantes de 15 años en Chile manifiestan seguridad para realizar y comprender temas financieros similar a la observada en el promedio de los países OCDE participantes (promedio 0).

• Los estudiantes de la Federación Rusa, Lituania y Estonia muestran una seguridad mayor que el promedio de los países OCDE participantes• Los estudiantes de Serbia e Italia muestran la menor seguridad en relación al promedio de los países OCDE participantes.

Índice de seguridad para realizar y comprender temas financieros Comparación internacional

-0,4 -0,4

-0,3

-0,2-0,2

-0,1

-0,1 -0,1 -0,1-0,1 0,0 0,0

0,0 0,0

0,00,0 0,1

0,1

0,2 0,2

0,2

-0,5

-0,4

-0,3

-0,2

-0,1

0,0

0,1

0,2

0,3

Serb

ia

Ital

ia

Esp

aña

Bra

sil

Esta

do

s U

nid

os

Rep

. Esl

ova

ca

Ind

on

esia

Ge

org

ia

Pro

me

dio

par

tici

pan

tes

Bu

lgar

ia

Po

rtu

gal

Pro

me

dio

OC

DE

Can

adá

Fin

lan

dia

Po

lon

ia

Ch

ile

Au

stra

lia

Leto

nia

Fed

. Ru

sa

Litu

ania

Esto

nia

Índice de seguridad para realizar y comprender temas financieros - Comparación internacional

• Los temas financieros en que mayor seguridad manifiestan los estudiantes son planificar gastos, hacer el seguimiento de su cuenta y realizar transferencias de dinero.

• En general, los estudiantes manifiestan menos seguridad en relación a comprender y completar documentos y formularios (contrato de compraventa, estados de cuenta, formularios).

• Quienes tienen manifiestan mayor seguridad en relación a estos temas, alcanzan mejores resultados en Educación Financiera.

Seguridad para realizar y comprender temas financieros Comparación nacional

17,6

14,4

15,2

12,4

11,5

11,5

46,0

40,2

40,4

26,7

27,1

26,2

29,1

35,3

34,2

42,5

42,4

42,8

7,2

10,1

10,2

18,4

19,0

19,4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Comprender un contrato de compraventa

Completar formularios en el banco

Comprender estados de cuenta bancarios

Realizar transferencia de dinero (ej. pagar una cuenta)

Hacer el seguimiento del saldo de mi cuenta

Planificar gastos considerando situación financiera actual

¿Cuán seguro/a te sentirías al hacer las siguientes cosas?

Muy inseguro Inseguro Seguro Muy Seguro

441

426

446 455 461 479

428 450 466 485

431 450 466 493

419 430 466 499

415 468 503

414 463 495

están

• Los estudiantes de 15 años manifiestan una seguridad al usar aparatos digitales o electrónicos para actividades financieras fuera del banco que es similar a la del promedio de los países OCDE participantes (promedio 0).

• Los estudiantes de Australia y Canadá muestran una seguridad mayor que el promedio de los países OCDE participantes• Los estudiantes de Serbia e Italia muestran la menor seguridad en relación al promedio de los países OCDE participantes.

Índice de seguridad en uso de aparatos digitales en actividades financieras Comparación internacional

-0,7

-0,5

-0,4-0,3 -0,3

-0,2-0,2

-0,1 -0,1 -0,1

0,0 0,0 0,0 0,0

0,0 0,00,1 0,1

0,1 0,2

0,3

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4Se

rbia

Ital

ia

Ind

on

esia

Bra

sil

Esp

aña

Bu

lgar

ia

Rep

. Esl

ova

ca

Po

rtu

gal

Ge

org

ia

Pro

me

dio

par

tici

pan

tes

Pro

me

dio

OC

DE

Leto

nia

Esta

do

s U

nid

os

Ch

ile

Po

lon

ia

Fin

lan

dia

Fed

. Ru

sa

Esto

nia

Litu

ania

Can

adá

Au

stra

lia

Seguridad en usar aparatos digitales en actividades financieras fuera del banco - Comparación internacional

• Más de la mitad de los estudiantes se sienten seguros usando aparatos digitales o electrónicos fuera del banco al transferir dinero, hacer seguimiento de su saldo o pagar con una tarjeta de débito en lugar de usar dinero en efectivo.

• Sienten menos seguridad al pagar con un aparato móvil en lugar de pagar con efectivo y en relación a poder garantizar la seguridad de la información confidencial cuando se realizan pagos electrónicos o se hacen gestiones de banco en línea.

• Al aumentar el nivel de seguridad declarada por el estudiante en relación a utilizar aparatos digitales y electrónicos para realizar las acciones concretas consultadas fuera del banco, su promedio en la escala de Educación Financiera es mayor.

Seguridad en el uso de aparatos digitales en actividades financieras fuera del banco Chile

12,9

13,7

12,7

9,7

10,7

37,4

38,7

28,9

25,2

27,4

36,1

34,0

40,3

46,2

42,5

13,6

13,6

18,2

19,0

19,4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Garantizar seguridad de inf. confidencial en pago electrónico o banco en línea

Pagar con un aparato móvil (ej. celular o tablet) en lugar de efectivo

Transferir dinero

Hacer el seguimiento de mi saldo

Pagar con una tarjeta de débito en lugar de efectivo

Al usar aparatos digitales o electrónicos fuera del banco, ¿te sentirías seguro de... ?

Muy inseguro Inseguro Seguro Muy Seguro

422 438 462 495

419 434 464 496

425 447 462 484

439 453 459 486

435 448 467 484

Indica que el promedio en Educación Financiera de los estudiantes que están en esta categoría es significativamente más alto que el de los que están en la categoría a su izquierda.

• Efectos positivos. El puntaje en Educación Financiera es más alto cuando:

El estudiante tiene un rendimiento en Matemática que lo ubica sobre el Nivel de desempeño 2

El estudiante disfruta más la lectura.

A mayor nivel socioeconómico y promedio de su colegio

El estudiante tiene mayor confianza en relación a temas financieros

El estudiante tiene mayor confianza para realizar acciones financieras

• Efectos negativos. El puntaje en Educación Financiera es más bajo cuando:

El estudiante ha repetido curso

El estudiante asiste a una escuela básica o a un colegio con orientación técnico profesional

El estudiante es inmigrante

Las mujeres bajo el nivel 2 en la escala de Matemática, es decir, quienes pertenece al grupo que tiene más bajas competencias Matemática.

Factores asociados a Educación FinancieraComparación nacional

Orientaciones a partir de los resultados

Orientaciones a partir de PISA Financiera

• Debido a los rápidos cambios en la sociedad es fundamental que los jóvenes desarrollen competencias que les permitan tomar decisiones adecuadas y menos riesgosas en materias relativas al dinero.

• La falta de competencias financiera es una variable de inequidad para la sociedad en Chile. Solo 1 de cada 3 estudiantes aprende lo que sabe de Educación Financiera en el colegio, y los más aventajados socioeconómicamente reciben esta formación de sus padres. Por lo tanto, es fundamental fortalecer la educación formal en este dominio. En esta dirección, se sugiere:

Reforzar estrategias para aumentar las competencias lectoras y matemáticas en los estudiantes, dado que son fundamentales para acceder a otros conocimientos específicos.

Incluir conceptos fundamentales de la Educación Financiera desde la Enseñanza Básica.

Establecer espacios en las clases donde los estudiantes conozcan y comprendan documentos y formularios financieros de uso común (por ejemplo, manejo de gastos y gestión del dinero, revisión de estado de cuentas bancarias y realización de transferencias de dinero).

Abrir espacios de conversación sobre temas financieros comunes y materias de dinero cotidianas, incluyendo tanto a hombres como mujeres, para que todos puedan desarrollar argumentos en torno a materias financieras.

Preparar a los estudiantes para el uso de medios financieros, como obtener y usar tarjetas de débito y/o apertura de cuenta bancaria (cuenta vista o cuenta de ahorro).

Preparar a los estudiantes para el uso de aparatos electrónicos para realizar transacciones bancarias o compras en línea. Capacitarlos acerca de los cuidados que se deben tomar para realizar transacciones financieras seguras, en sitios y páginas web oficiales.

Orientaciones a partir de PISA Financiera

• Los resultados muestran que a medida que el estudiante tiene más libertad para usar su propio dinero, consigue desarrollar mayores competencias financieras, y que el “regalo” es la fuente principal de dinero para los estudiantes de 15 años.

Es importante que las familias, en la medida de sus posibilidades, permitan que los jóvenes manejen su propio dinero, de manera que ellos puedan tomar decisiones para gestionarlo.

Las familias en conjunto con los colegios deben desarrollar estrategias tendientes a dar responsabilidades a los estudiantes sobre la gestión de dinero y la decisión de cómo, cuándo y en qué gastarlo.

Anexos

Indicadores económicos y sociales de los países participantes

Países

PIB, PPA, 20181 Per capita GDP, PPP, 20181

Coeficiente Gini (año más reciente entre

2010 y 2011)1

% de la población que tiene una cuenta en una institución financiera,

20172

Gasto acumulado por alumno entre 6 y 15 años.

(equivalente en dólares, convertido usando PPAs)4,515-24 años 25 años y más

Dólar internacional $ (miles de millones)

Dólar internacional $ Coeficiente (%) % %

Equivalente en dólares, convertido usando PPAs)

Estados Unidos 20544 62795 41.5 86.9 94.2 121917

Australia 1291 51663 35.8 100.0 99.6 107140

Finlandia 267 48417 27.1 100.0 99.8 110532

Canadá 1784 48130 34.0 100.0 99.7 96145

Italia 2528 41830 35.4 63.9 97.7 87840

España 1856 39715 36.2 65.3 98.0 79488

Estonia 48 35974 32.7 91.9 98.8 64315

Lituania 99 35461 37.4 63.8 86.2 53133

Rep. Eslovaca 184 33736 26.5 54.6 89.6 66012

Portugal 344 33415 35.5 79.4 94.2 82452

Polonia 1190 31337 31.8 62.6 90.5 67720

Letonia 58 30305 34.2 75.7 95.4 65515

Fed. Rusa 4051 27147 37.7 66.9 77.5 43728

Chile 472 25223 46.6 73.4 73.9 50149

Bulgaria 154 21960 37.4 43.5 75.1 31029

Serbia 122 17435 39.6 33.3 76.9 24292

Brasil 3372 16096 53.3 46.7 77.2 37954

Perú 461 14418 43.3 28.1 46.9 27339

Indonesia 3501 13080 38.1 45.0 49.4 14717

Georgia 45 12005 37.9 30.7 66.9 Sin dato

Fuente: OCDE, PISA 2018 Volumen 4. Are Students Smart about Money?1. Banco Mundial, Indicadores del desarrollo mundial.2. Demirguc-Kunt, A., L. Klapper, D. Singer, S. Ansar and J. Hess (2018), “The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution”, Banco Mundial, Washington, DC.3. Banco Mundial, Base de datos de desarrollo financiero mundial.4. OCDE, Base de datos PISA 2018, Tabla B3.1.15. Datos de Indonesia y Perú son de 2017; datos de Chile son de 2016.

¿Cómo mide PISA la Educación Financiera?

Contenido Planificación y gestión de las finanzas

Proceso Aplicar conocimiento y comprensión financiera

Contexto Individual

Formato de pregunta

Respuesta abierta – Corregida automáticamente por el sistema

Nivel desempeñoestimado

4

¿Cómo mide PISA la Educación Financiera?

¿Cómo mide PISA la Educación Financiera?

Contenido Dinero y transacciones

Proceso Analizar información en un contexto financiero

Contexto Individual

Formato de pregunta

Respuesta abierta – Corregida automáticamente por el sistema

Nivel desempeñoestimado

5

¿Cómo mide PISA la Educación Financiera?

Contenido Dinero y transacciones

Proceso Identificar información financiera

Contexto Individual

Formato de pregunta

Respuesta abierta – Corregida automáticamente por el sistema

Nivel desempeñoestimado

3 puntaje parcial4 puntaje total

¿Cómo mide PISA la Educación Financiera?

Contenido Planificación y gestión de las finanzas

Proceso Evaluar temas financieros

Contexto Individual

Formato de pregunta

Respuesta abierta – Codificación humana

Nivel desempeñoestimado

4