Piedra natural Argentina 2013 - CADEXCO Mercado de Piedra... · La roca ornamental nacional tiene...

32

1 Notas Sectoriales El mercado de la piedra natural en Argentina Oficina Económica y Comercial de la Embajada de España en Buenos Aires.

Transcript of Piedra natural Argentina 2013 - CADEXCO Mercado de Piedra... · La roca ornamental nacional tiene...

1

Notas Sectoriales

El mercado de la piedra natural en Argentina

Oficina Económica y Comercial de la Embajada de España en Buenos Aires.

2

Notas Sectoriales

El mercado de la piedra natural en Argentina

Esta nota ha sido elaborada por Álvaro Feo bajo la su-pervisión de la Oficina Económica y Comercial de la Embajada de España en Buenos Aires. Junio 2013

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 3

ÍNDICE

CONCLUSIONESCONCLUSIONESCONCLUSIONESCONCLUSIONES 4444

I. DEFINICION DEL SEI. DEFINICION DEL SEI. DEFINICION DEL SEI. DEFINICION DEL SECTORCTORCTORCTOR 6666 1. Delimitación del sector 6 2. Clasificación Arancelaria 6

II. OFERTAII. OFERTAII. OFERTAII. OFERTA 8888 1. Tamaño del mercado 8 2. Producción local 8 3. Importaciones 11

III. ANÁLISIS CUALITIII. ANÁLISIS CUALITIII. ANÁLISIS CUALITIII. ANÁLISIS CUALITATIVO DE LA DEMANDAATIVO DE LA DEMANDAATIVO DE LA DEMANDAATIVO DE LA DEMANDA 15151515

IV. PRECIOSIV. PRECIOSIV. PRECIOSIV. PRECIOS 19191919

V. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRODUCTO ESPAÑOLODUCTO ESPAÑOLODUCTO ESPAÑOLODUCTO ESPAÑOL 21212121

VI. DISTRIBUCIÓNVI. DISTRIBUCIÓNVI. DISTRIBUCIÓNVI. DISTRIBUCIÓN 22222222

VII. CONDICIONES DE VII. CONDICIONES DE VII. CONDICIONES DE VII. CONDICIONES DE ACCESO AL MERCADO.ACCESO AL MERCADO.ACCESO AL MERCADO.ACCESO AL MERCADO. 23232323 1. Aranceles e impuestos 23 2. Restricciones a las importaciones 24

VIII. ANEXOSVIII. ANEXOSVIII. ANEXOSVIII. ANEXOS 27272727 1. Ferias 27 IX Exposición Internacional de minería, arminera 2013 28 2º FERIA MINERA ANDINA: FERIA MINERA INTERNACIONAL MINERÍA ANDINA

SAN JUAN 2013 28 2. Publicaciones del sector 28 3. Asociaciones 30 4. Otras direcciones de interés 31

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 4

CONCLUSIONES

En Argentina se suelen referir a los distintos tipos de piedra natural con la denominación de rocas ornamentales. En un contexto de casi una década de crecimiento de la economía y de la construcción, la producción local ha crecido mucho y ha ido mejorando su calidad, en de-trimento de la piedra natural importada que, aunque también ha crecido, ha ido perdiendo cuota de mercado. Este fenómeno es especialmente acentuado en los productos de menor calidad. Argentina produce fundamentalmente cuarcita (75% del total) y piedra laja (11% del total) e importa granito y mármol en planchas. En el caso del mármol los principales proveedores son Italia y España, mientras que las im-portaciones de granito provienen principalmente de Brasil y en un segundo plano de China, India y España En 2012 el establecimiento por el gobierno argentino de fuertes restricciones a las importa-ciones en general y la retracción general de la economía, especialmente, la caída del sector de la construcción, han hecho caer las importaciones, si bien, no tanto como ha ocurrido con otros materiales de construcción (pisos y revestimientos cerámicos, etc). Las importa-ciones de mármol en planchas cayeron un 12% hasta los USD 7,6 millones y las de granito en planchas 3,3% hasta los USD 11,1 millones. En enero 2013 se ha incrementado del 6% al 35% el arancel para las manufacturas de grani-to de la p.a. 6802.93.90 (planchas, losas, objetos de adorno), cuyas importaciones venían creciendo de forma muy importante. Esta medida favorece a la producción nacional y a Bra-sil, que ya era el principal proveedor y que no se ve afectado por la medida como miembro del Mercosur. Los principales perjudicados son el resto de proveedores: China, India y Es-paña. Teóricamente, la medida tiene una vigencia de 1 año En cuanto al precio, los aranceles son bajos, entre un 6% y un 8% (salvo el 35% aplicado provisionalmente a las manufacturas de granito) pero es difícil competir con Brasil que cuen-ta con arancel 0% por su condición de miembro del Mercosur y menores costos logísticos por su proximidad geográfica, y con China/India, por sus bajos costos de producción. Las empresas españolas deben competir en términos de calidad, diseño y novedad en el seg-mento alto de la oferta, siendo Italia su principal competidor, como en la mayoría de los mer-cados internacionales. La roca ornamental nacional tiene un precio muy inferior a la piedra importada, por lo que és-ta se destina a un segmento de alta gama y es presentada como una roca de alta calidad con elevados precios, de modo que su mercado es cada vez más reducido. Sin embargo, las principales tiendas de rocas ornamentales del país siguen importando y vendiendo la piedra natural europea, que sigue teniendo un nicho de mercado donde está muy bien posicionada. En lo referente a la distribución, el canal principal es a través de importadores que, en su gran mayoría, son los propios fabricantes locales que están totalmente integrados y cuentan con puntos de venta propios donde venden a particulares, profesionales y a otros comercios minoristas y cuentan con divisiones específicas de obra para atender a las constructoras.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 5

El sector de la construcción ha pasado de vivir el mejor año de su historia en 2011, al peor año de la década en 2012, aunque se espera una recuperación en la segunda mitad del 2013, especialmente, a raíz de la aprobación de la ley de blanqueo que permite integrar al sistema divisas no declaradas sin consecuencias fiscales si se reinvierten en el sector inmo-biliario. El consumidor argentino sigue las tendencias europeas y, si bien su referencia principal en materia de piedra natural es Italia, también asocia a la piedra española como un producto de alta calidad. El PIB por habitante de Argentina en 2012 fue de USD 11.512 La mejoría en las proyecciones de crecimiento de la economía para 2013 (3-4%) frente al 1,9% de 2012, la recuperación del sector de la construcción a partir del segundo semestre del año y el fuerte incremento de los precios internos (5º año consecutivo con una inflación entorno al 25%) que hacen más competitivo al producto importado, son elementos positivos que convierten a Argentina en un mercado de oportunidad para las empresas españolas de piedra natural. Sin embargo, al mismo tiempo, las vigentes restricciones a las importaciones en general, que impiden tener certeza sobre los embarques y previsibilidad sobre el negocio, comprometen enormemente el interés de este mercado. Los importadores van a seguir viendo muy dificul-tadas sus operaciones y las que consigan concretar van a significar un aumento de costos por las exigencias de compensación con exportaciones que les impone el gobierno, que no tiene intenciones de modificar su actual política comercial (las próximas elecciones generales tendrán lugar en octubre de 2015), salvo que se vea obligada a ello por las denuncias pre-sentadas por la comunidad internacional en el seno de la OMC. La búsqueda de un socio pasa necesariamente por operadores que ya cuenten con experiencia en comercio exterior. Por otro lado, el efecto favorable de la inflación se ve parcialmente contrarestado con una aceleración de la devaluación del peso (20% en 2012).

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 6

I. DEFINICION DEL SECTOR

1.1.1.1. DDDDELIMITACIÓN DEL SECTELIMITACIÓN DEL SECTELIMITACIÓN DEL SECTELIMITACIÓN DEL SECTOROROROR

El presente estudio tiene como propósito el análisis de las principales características del sector de la piedra natural y sus manufacturas en Argentina. El estudio se ha centrado en el mármol y el granito. No se ha incluido la pizarra, de importante producción en España, dada su escasa demanda y muy bajos volúmenes de importación históricos en Argentina. Es im-portante señalar que las piedras naturales son conocidas en Argentina como rocas ornamen-tales.

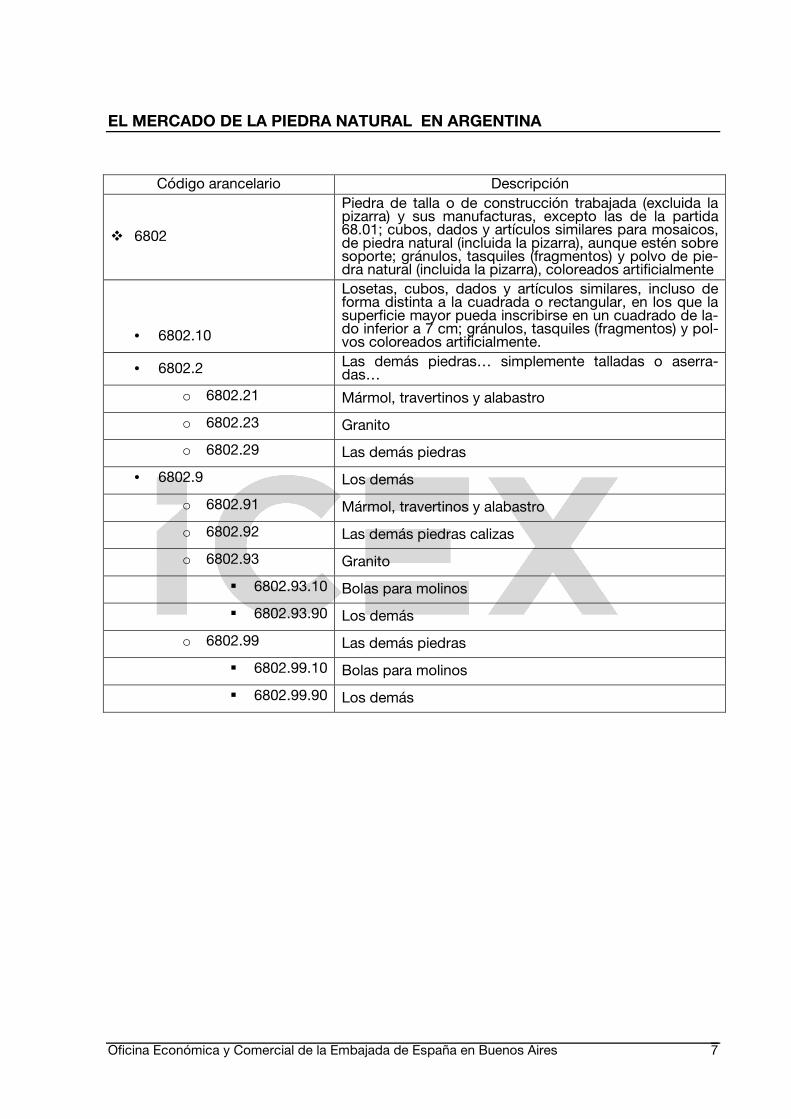

2.2.2.2. CCCCLASIFICACIÓN ARANCELLASIFICACIÓN ARANCELLASIFICACIÓN ARANCELLASIFICACIÓN ARANCELARIAARIAARIAARIA

Desde la configuración del MERCOSUR en enero de 1995, las mercancías se clasifican en Argentina conforme a la Nomenclatura Común del Mercosur (NCM), que agrega dos dígitos al Sistema Armonizado para aplicar el Arancel Externo Común, es decir, coincide siempre con el TARIC europeo en los 6 primeros dígitos, pero cuando hay mayor desagregación en las subpartidas, puede no haber coincidencia. Además, la Argentina incorpora internamente tres dígitos más del llamado Sistema Informático MARIA (SIM) y subdígitos. Estas categorías se utilizan para fijar precios referenciales y evitar la subfacturación. Los productos mencio-nados en este estudio tienen la siguiente clasificación arancelaria:

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 7

Código arancelario Descripción

� 6802

Piedra de talla o de construcción trabajada (excluida la pizarra) y sus manufacturas, excepto las de la partida 68.01; cubos, dados y artículos similares para mosaicos, de piedra natural (incluida la pizarra), aunque estén sobre soporte; gránulos, tasquiles (fragmentos) y polvo de pie-dra natural (incluida la pizarra), coloreados artificialmente

• 6802.10

Losetas, cubos, dados y artículos similares, incluso de forma distinta a la cuadrada o rectangular, en los que la superficie mayor pueda inscribirse en un cuadrado de la-do inferior a 7 cm; gránulos, tasquiles (fragmentos) y pol-vos coloreados artificialmente.

• 6802.2 Las demás piedras… simplemente talladas o aserra-das…

o 6802.21 Mármol, travertinos y alabastro

o 6802.23 Granito

o 6802.29 Las demás piedras

• 6802.9 Los demás

o 6802.91 Mármol, travertinos y alabastro

o 6802.92 Las demás piedras calizas

o 6802.93 Granito

� 6802.93.10 Bolas para molinos

� 6802.93.90 Los demás

o 6802.99 Las demás piedras

� 6802.99.10 Bolas para molinos

� 6802.99.90 Los demás

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 8

II. OFERTA

1.1.1.1. TAMAÑO DEL MERCADOTAMAÑO DEL MERCADOTAMAÑO DEL MERCADOTAMAÑO DEL MERCADO

El sector de la minería tiene una gran importancia en Argentina y en el año 2012 supuso más del 1% del PIB del país. Se estima que el sector de la explotación de minas y canteras tuvo en el año 2012 un valor agregado de 5.349 millones de pesos argentinos. Se trata de un sec-tor que viene experimentando un gran crecimiento en los últimos años y del que se espera que continúe la tendencia.

2.2.2.2. PRODUCCIÓN LOCALPRODUCCIÓN LOCALPRODUCCIÓN LOCALPRODUCCIÓN LOCAL

La producción de rocas ornamentales en Argentina ha experimentado un crecimiento medio durante los últimos 10 años del 12%. Mientras que en el año 2001 se producían aproxima-damente 600 mil toneladas, en el año 2011 (datos provisionales) se produjeron más de 1,7 millones de toneladas. La producción fue principalmente de cuarcita con un 74% del total, concentrándose la producción en la provincia de Buenos Aires. La segunda roca ornamen-tal más producida es la piedra laja con un 11%, seguido del travertino con un 9%. El granito representa casi un 5% del total, con 82.661 toneladas. Esta producción se concentra en las provincias de Córdoba, San Luis y, en un segundo plano, en la provincia de Buenos Aires. En lo que se refiere al mármol la producción apenas supera las 13.000 toneladas, lo que supone menos del 1% de la producción de rocas ornamentales en Argentina. La Secretaría de Mine-ría clasifica la producción de mármol en tres tipos: mármol en bloques, mármol aragonita y mármol onix bloques. Dentro de estas modalidades, es el mármol en bloques el que más se produce.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 9

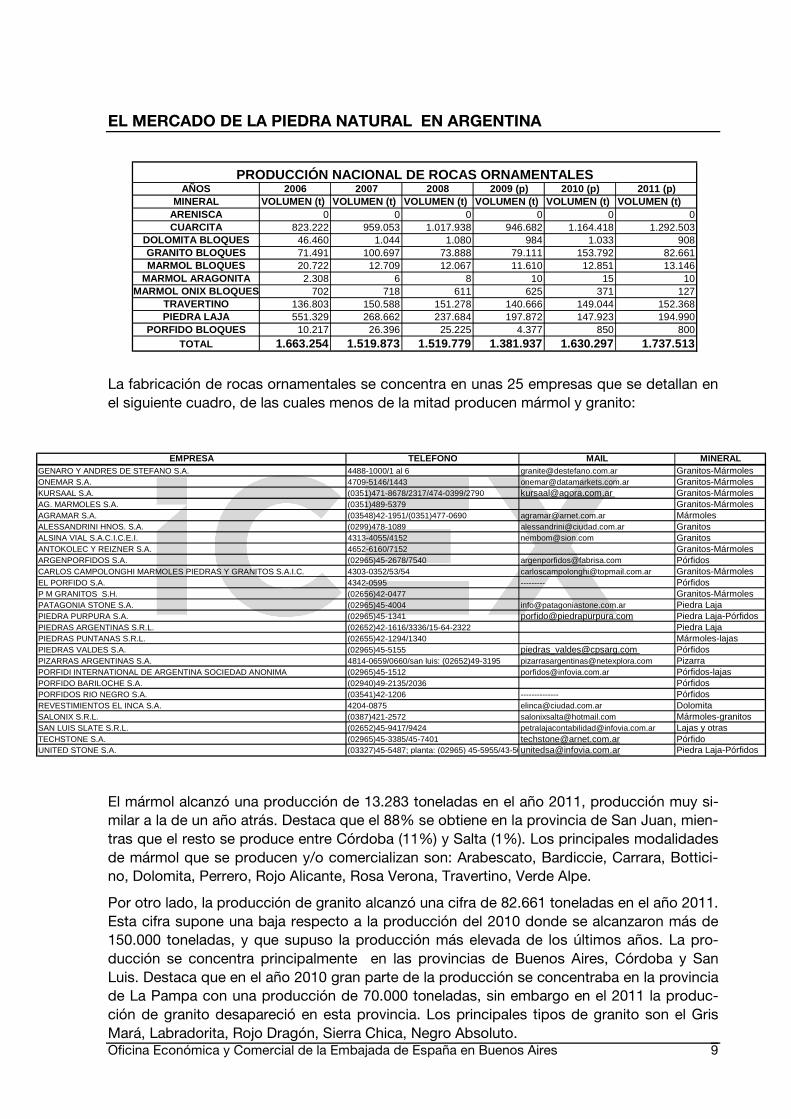

La fabricación de rocas ornamentales se concentra en unas 25 empresas que se detallan en el siguiente cuadro, de las cuales menos de la mitad producen mármol y granito:

El mármol alcanzó una producción de 13.283 toneladas en el año 2011, producción muy si-milar a la de un año atrás. Destaca que el 88% se obtiene en la provincia de San Juan, mien-tras que el resto se produce entre Córdoba (11%) y Salta (1%). Los principales modalidades de mármol que se producen y/o comercializan son: Arabescato, Bardiccie, Carrara, Bottici-no, Dolomita, Perrero, Rojo Alicante, Rosa Verona, Travertino, Verde Alpe.

Por otro lado, la producción de granito alcanzó una cifra de 82.661 toneladas en el año 2011. Esta cifra supone una baja respecto a la producción del 2010 donde se alcanzaron más de 150.000 toneladas, y que supuso la producción más elevada de los últimos años. La pro-ducción se concentra principalmente en las provincias de Buenos Aires, Córdoba y San Luis. Destaca que en el año 2010 gran parte de la producción se concentraba en la provincia de La Pampa con una producción de 70.000 toneladas, sin embargo en el 2011 la produc-ción de granito desapareció en esta provincia. Los principales tipos de granito son el Gris Mará, Labradorita, Rojo Dragón, Sierra Chica, Negro Absoluto.

EMPRESA TELEFONO MAIL MINERALGENARO Y ANDRES DE STEFANO S.A. 4488-1000/1 al 6 [email protected] Granitos-MármolesONEMAR S.A. 4709-5146/1443 [email protected] Granitos-MármolesKURSAAL S.A. (0351)471-8678/2317/474-0399/2790 [email protected] Granitos-MármolesAG. MARMOLES S.A. (0351)489-5379 Granitos-MármolesAGRAMAR S.A. (03548)42-1951/(0351)477-0690 [email protected] MármolesALESSANDRINI HNOS. S.A. (0299)478-1089 [email protected] GranitosALSINA VIAL S.A.C.I.C.E.I. 4313-4055/4152 [email protected] GranitosANTOKOLEC Y REIZNER S.A. 4652-6160/7152 Granitos-MármolesARGENPORFIDOS S.A. (02965)45-2678/7540 [email protected] PórfidosCARLOS CAMPOLONGHI MARMOLES PIEDRAS Y GRANITOS S.A.I.C. 4303-0352/53/54 [email protected] Granitos-MármolesEL PORFIDO S.A. 4342-0595 --------- PórfidosP M GRANITOS S.H. (02656)42-0477 Granitos-MármolesPATAGONIA STONE S.A. (02965)45-4004 [email protected] Piedra LajaPIEDRA PURPURA S.A. (02965)45-1341 [email protected] Piedra Laja-PórfidosPIEDRAS ARGENTINAS S.R.L. (02652)42-1616/3336/15-64-2322 Piedra LajaPIEDRAS PUNTANAS S.R.L. (02655)42-1294/1340 Mármoles-lajasPIEDRAS VALDES S.A. (02965)45-5155 [email protected] PórfidosPIZARRAS ARGENTINAS S.A. 4814-0659/0660/san luis: (02652)49-3195 [email protected] PizarraPORFIDI INTERNATIONAL DE ARGENTINA SOCIEDAD ANONIMA (02965)45-1512 [email protected] Pórfidos-lajasPORFIDO BARILOCHE S.A. (02940)49-2135/2036 PórfidosPORFIDOS RIO NEGRO S.A. (03541)42-1206 -------------- PórfidosREVESTIMIENTOS EL INCA S.A. 4204-0875 [email protected] DolomitaSALONIX S.R.L. (0387)421-2572 [email protected] Mármoles-granitosSAN LUIS SLATE S.R.L. (02652)45-9417/9424 [email protected] Lajas y otrasTECHSTONE S.A. (02965)45-3385/45-7401 [email protected] PórfidoUNITED STONE S.A. (03327)45-5487; planta: (02965) 45-5955/[email protected] Piedra Laja-Pórfidos

AÑOS 2006 2007 2008 2009 (p) 2010 (p) 2011 (p)MINERAL VOLUMEN (t) VOLUMEN (t) VOLUMEN (t) VOLUMEN (t) VOLUMEN (t) VOLUMEN (t)

ARENISCA 0 0 0 0 0 0CUARCITA 823.222 959.053 1.017.938 946.682 1.164.418 1.292.503

DOLOMITA BLOQUES 46.460 1.044 1.080 984 1.033 908GRANITO BLOQUES 71.491 100.697 73.888 79.111 153.792 82.661MARMOL BLOQUES 20.722 12.709 12.067 11.610 12.851 13.146

MARMOL ARAGONITA 2.308 6 8 10 15 10MARMOL ONIX BLOQUES 702 718 611 625 371 127

TRAVERTINO 136.803 150.588 151.278 140.666 149.044 152.368PIEDRA LAJA 551.329 268.662 237.684 197.872 147.923 194.990

PORFIDO BLOQUES 10.217 26.396 25.225 4.377 850 800TOTAL 1.663.254 1.519.873 1.519.779 1.381.937 1.630.297 1.737.513

PRODUCCIÓN NACIONAL DE ROCAS ORNAMENTALES

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 10

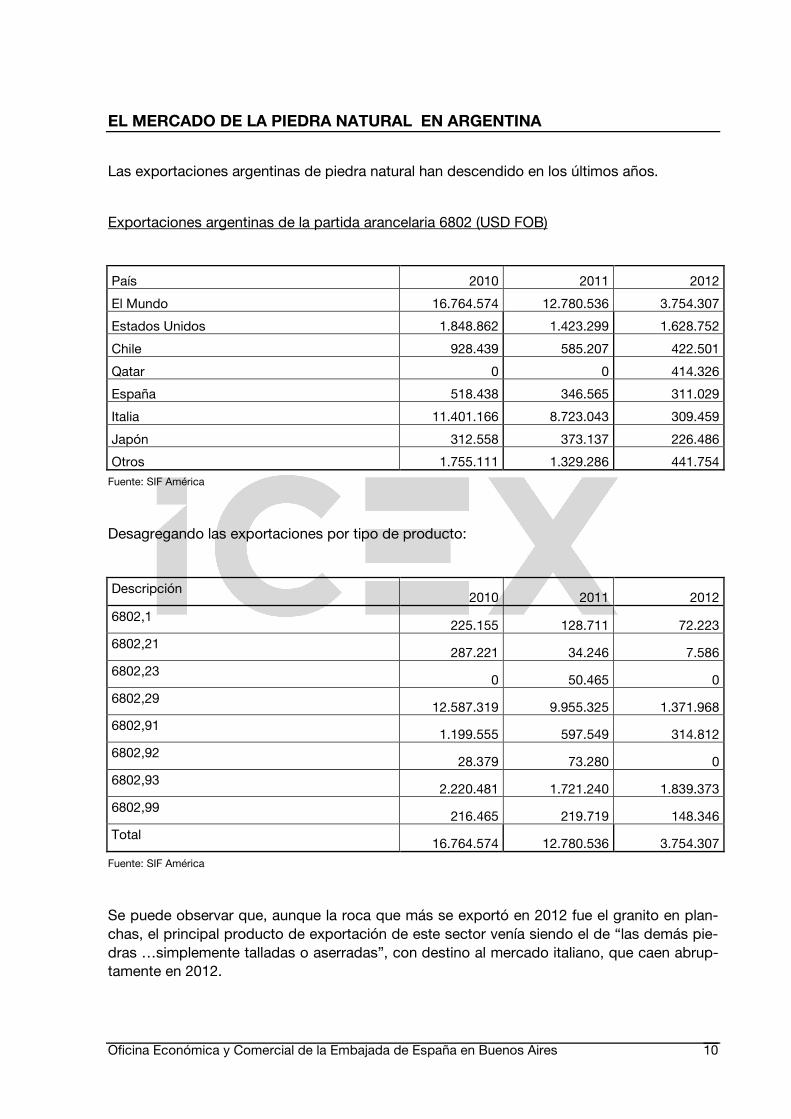

Las exportaciones argentinas de piedra natural han descendido en los últimos años.

Exportaciones argentinas de la partida arancelaria 6802 (USD FOB)

País 2010 2011 2012

El Mundo 16.764.574 12.780.536 3.754.307

Estados Unidos 1.848.862 1.423.299 1.628.752

Chile 928.439 585.207 422.501

Qatar 0 0 414.326

España 518.438 346.565 311.029

Italia 11.401.166 8.723.043 309.459

Japón 312.558 373.137 226.486

Otros 1.755.111 1.329.286 441.754

Fuente: SIF América

Desagregando las exportaciones por tipo de producto:

Descripción 2010 2011 2012

6802,1 225.155 128.711 72.223

6802,21 287.221 34.246 7.586

6802,23 0 50.465 0

6802,29 12.587.319 9.955.325 1.371.968

6802,91 1.199.555 597.549 314.812

6802,92 28.379 73.280 0

6802,93 2.220.481 1.721.240 1.839.373

6802,99 216.465 219.719 148.346

Total 16.764.574 12.780.536 3.754.307

Fuente: SIF América

Se puede observar que, aunque la roca que más se exportó en 2012 fue el granito en plan-chas, el principal producto de exportación de este sector venía siendo el de “las demás pie-dras …simplemente talladas o aserradas”, con destino al mercado italiano, que caen abrup-tamente en 2012.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 11

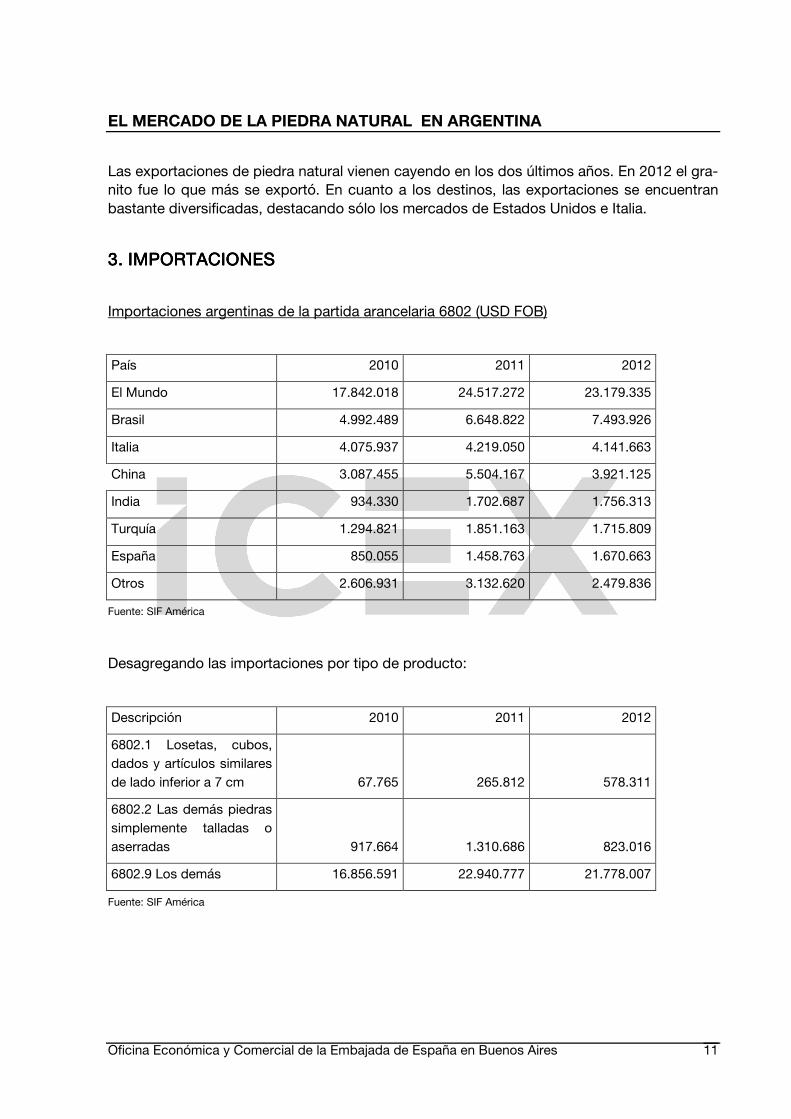

Las exportaciones de piedra natural vienen cayendo en los dos últimos años. En 2012 el gra-nito fue lo que más se exportó. En cuanto a los destinos, las exportaciones se encuentran bastante diversificadas, destacando sólo los mercados de Estados Unidos e Italia.

3.3.3.3. IMPORTACIONESIMPORTACIONESIMPORTACIONESIMPORTACIONES

Importaciones argentinas de la partida arancelaria 6802 (USD FOB)

País 2010 2011 2012

El Mundo 17.842.018 24.517.272 23.179.335

Brasil 4.992.489 6.648.822 7.493.926

Italia 4.075.937 4.219.050 4.141.663

China 3.087.455 5.504.167 3.921.125

India 934.330 1.702.687 1.756.313

Turquía 1.294.821 1.851.163 1.715.809

España 850.055 1.458.763 1.670.663

Otros 2.606.931 3.132.620 2.479.836

Fuente: SIF América

Desagregando las importaciones por tipo de producto:

Descripción 2010 2011 2012

6802.1 Losetas, cubos, dados y artículos similares de lado inferior a 7 cm 67.765 265.812 578.311

6802.2 Las demás piedras simplemente talladas o aserradas 917.664 1.310.686 823.016

6802.9 Los demás 16.856.591 22.940.777 21.778.007

Fuente: SIF América

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 12

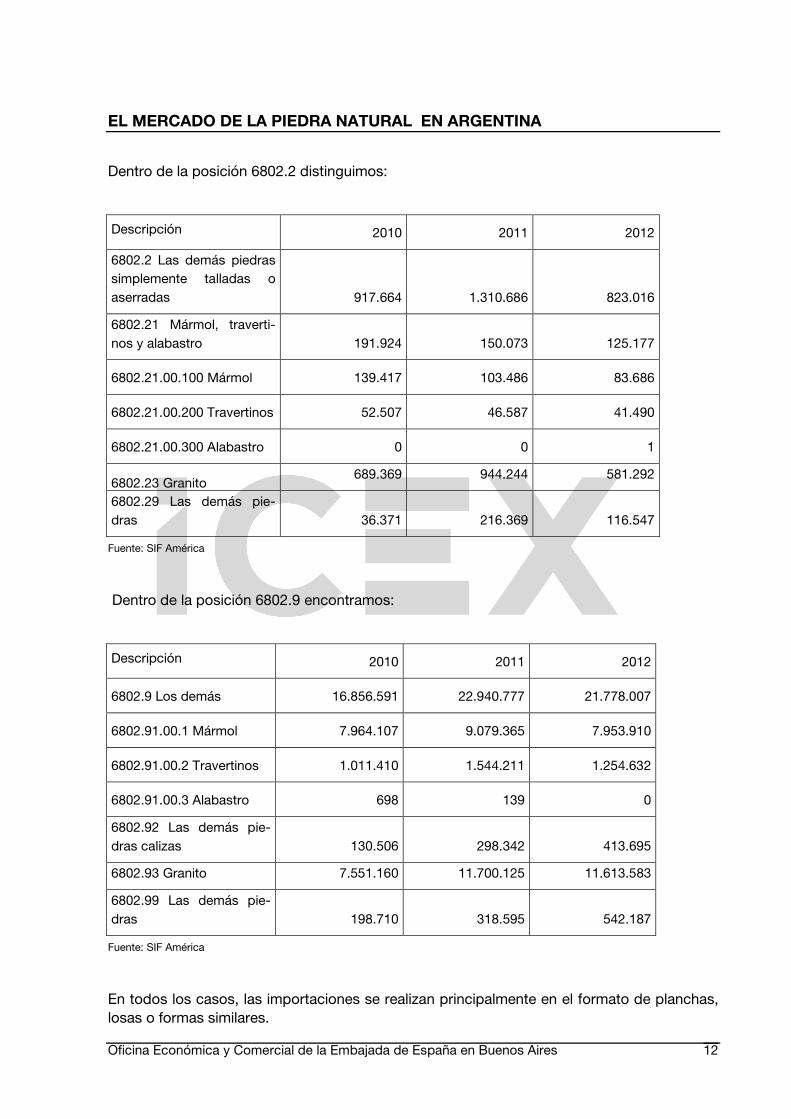

Dentro de la posición 6802.2 distinguimos:

Descripción 2010 2011 2012

6802.2 Las demás piedras simplemente talladas o aserradas 917.664 1.310.686 823.016

6802.21 Mármol, traverti-nos y alabastro 191.924 150.073 125.177

6802.21.00.100 Mármol 139.417 103.486 83.686

6802.21.00.200 Travertinos 52.507 46.587 41.490

6802.21.00.300 Alabastro 0 0 1

6802.23 Granito 689.369 944.244 581.292

6802.29 Las demás pie-dras 36.371 216.369 116.547

Fuente: SIF América

Dentro de la posición 6802.9 encontramos:

Descripción 2010 2011 2012

6802.9 Los demás 16.856.591 22.940.777 21.778.007

6802.91.00.1 Mármol 7.964.107 9.079.365 7.953.910

6802.91.00.2 Travertinos 1.011.410 1.544.211 1.254.632

6802.91.00.3 Alabastro 698 139 0

6802.92 Las demás pie-dras calizas 130.506 298.342 413.695

6802.93 Granito 7.551.160 11.700.125 11.613.583

6802.99 Las demás pie-dras 198.710 318.595 542.187

Fuente: SIF América

En todos los casos, las importaciones se realizan principalmente en el formato de planchas, losas o formas similares.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 13

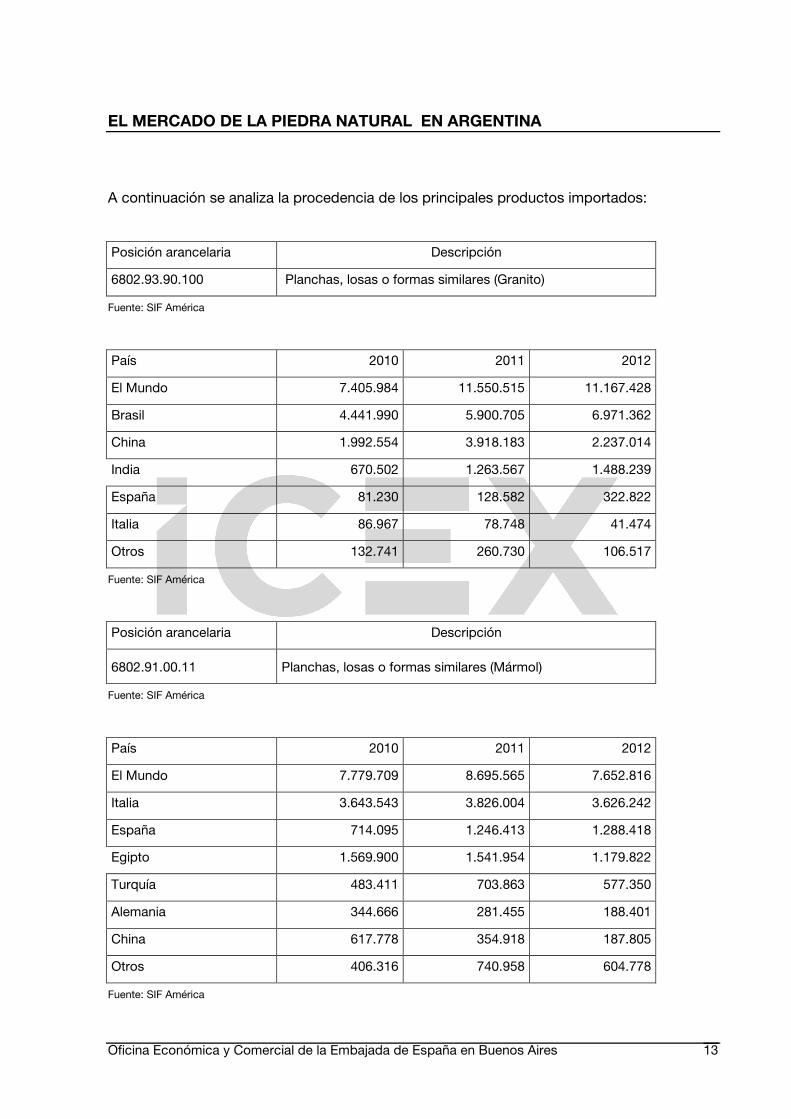

A continuación se analiza la procedencia de los principales productos importados:

Posición arancelaria Descripción

6802.93.90.100 Planchas, losas o formas similares (Granito)

Fuente: SIF América

País 2010 2011 2012

El Mundo 7.405.984 11.550.515 11.167.428

Brasil 4.441.990 5.900.705 6.971.362

China 1.992.554 3.918.183 2.237.014

India 670.502 1.263.567 1.488.239

España 81.230 128.582 322.822

Italia 86.967 78.748 41.474

Otros 132.741 260.730 106.517

Fuente: SIF América

Posición arancelaria Descripción

6802.91.00.11 Planchas, losas o formas similares (Mármol)

Fuente: SIF América

País 2010 2011 2012

El Mundo 7.779.709 8.695.565 7.652.816

Italia 3.643.543 3.826.004 3.626.242

España 714.095 1.246.413 1.288.418

Egipto 1.569.900 1.541.954 1.179.822

Turquía 483.411 703.863 577.350

Alemania 344.666 281.455 188.401

China 617.778 354.918 187.805

Otros 406.316 740.958 604.778

Fuente: SIF América

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 14

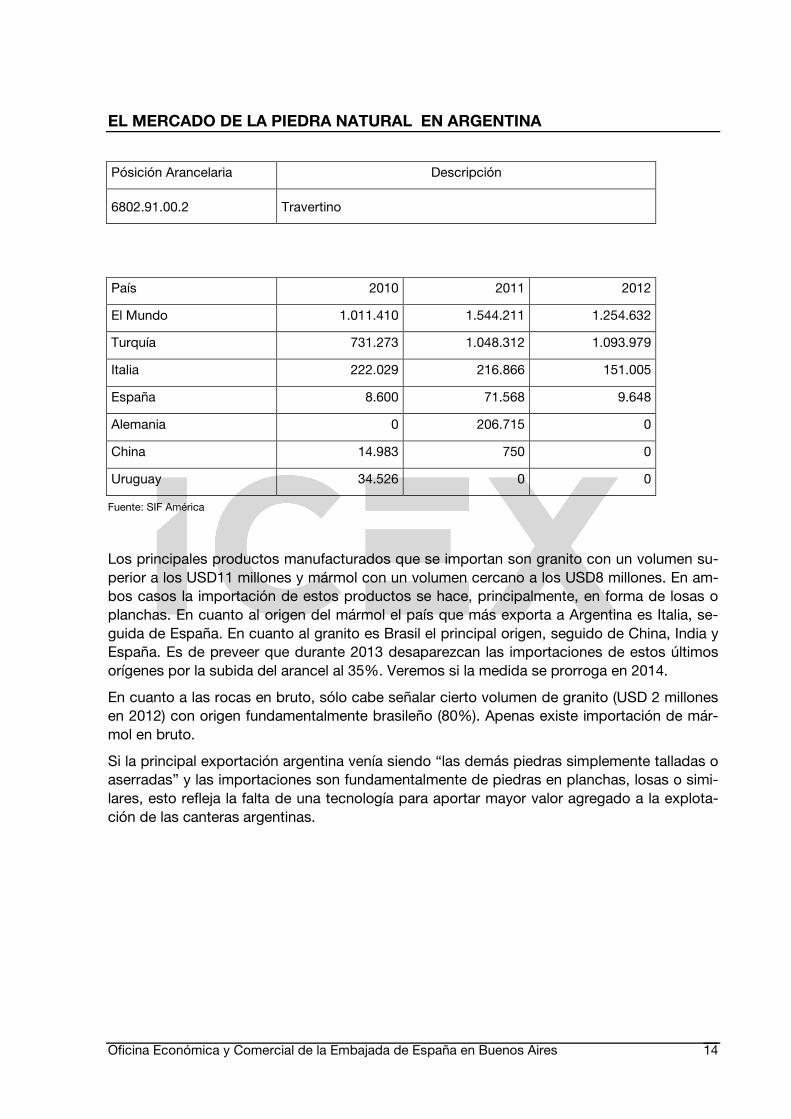

Pósición Arancelaria Descripción

6802.91.00.2 Travertino

País 2010 2011 2012

El Mundo 1.011.410 1.544.211 1.254.632

Turquía 731.273 1.048.312 1.093.979

Italia 222.029 216.866 151.005

España 8.600 71.568 9.648

Alemania 0 206.715 0

China 14.983 750 0

Uruguay 34.526 0 0

Fuente: SIF América

Los principales productos manufacturados que se importan son granito con un volumen su-perior a los USD11 millones y mármol con un volumen cercano a los USD8 millones. En am-bos casos la importación de estos productos se hace, principalmente, en forma de losas o planchas. En cuanto al origen del mármol el país que más exporta a Argentina es Italia, se-guida de España. En cuanto al granito es Brasil el principal origen, seguido de China, India y España. Es de preveer que durante 2013 desaparezcan las importaciones de estos últimos orígenes por la subida del arancel al 35%. Veremos si la medida se prorroga en 2014.

En cuanto a las rocas en bruto, sólo cabe señalar cierto volumen de granito (USD 2 millones en 2012) con origen fundamentalmente brasileño (80%). Apenas existe importación de már-mol en bruto.

Si la principal exportación argentina venía siendo “las demás piedras simplemente talladas o aserradas” y las importaciones son fundamentalmente de piedras en planchas, losas o simi-lares, esto refleja la falta de una tecnología para aportar mayor valor agregado a la explota-ción de las canteras argentinas.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 15

III. ANÁLISIS CUALITATIVO DE LA DEMANDA Construcción

La industria de la construcción es una actividad de gran relevancia dentro de la actividad económica del país, no tanto por su participación en la estructura total del PBI, sino por ser uno de los sectores con mayores coeficientes de requerimientos totales de mano de obra y por la gran cantidad de actividades indirectas que genera.

Cabe señalar que la construcción fue uno de los principales actores del proceso de recupe-ración y crecimiento que atravesó la economía argentina a partir de la crisis del 2002.

En diciembre de 2012 el Indicador Sintético de la Actividad de la Construcción (ISAC) corre-gido por estacionalidad exhibió una subida de 0,9 % mensual, pero en términos interanuales, los despachos de los insumos más importantes resultaron 8,0 % inferiores (décima caída en el año y novena consecutiva) y llevaron el acumulado del año a un nivel 3,2 % menor al de 2011 (-7,8 % en el caso del cemento; 10,45 millones de toneladas despachadas al mercado interno).

El Indice Construya (IC), que mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción que producen las doce empresas líderes que confor-man, desde junio del año 2002, la Asociación Civil Grupo Construya (ladrillos cerámicos, cemento portland, cal, aceros largos, carpintería de aluminio, pisos y revestimientos cerámi-cos, adhesivos y pastinas, pinturas impermeabilizantes, sanitarios, grifería y caños de con-ducción de agua) había adelantado estos comportamientos, aunque con diferente intensi-dad. La serie desestacionalizada había mostrado un avance de 2.2% mensual en el último mes del año 2012, el cual no llegó a compensar la caída de noviembre (-2,9 %) como suce-dió con la serie del ISAC. En tanto, con relación a un año atrás, el IC cayó a una velocidad 50% inferior a la del ISAC (-4,0 %), cerrando el año con una caída promedio de 2,0 % inter-anual, pero que se constituye en el segundo mayor registro histórico para la venta de mate-riales, después de 2011.

Al considerar los promedios anuales, para el ISAC la caída de 2012 fue la más importante de la década, 3,2 % en 2012 con respecto al 2011. Según las últimas cifras dadas a conocer por el INDEC sobre el ISAC, respecto al primer mes de 2013, la actividad profundiza su caí-da en el comienzo del año, con una contracción interanual del 5,7 % en enero en la medición desestacionalizada.

La declinación de la actividad de la construcción más que duplica el retroceso interanual ex-perimentado durante 2012 por la industria, que finalizó el año con una variación negativa del 1,2 %, registrándose el primer retroceso en diez años según informó el INDEC, aunque con-sultoras privadas reportaron una caída del 1,9 % para el año pasado.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 16

Puede llamar la atención la reducida magnitud de la recesión sectorial 2012, cuando se la contrasta con la evolución del mercado inmobiliario, debido al cepo cambiario impuesto por el Gobierno Nacional a partir de fines de 2011, y que se profundizó el año pasado con la prohibición de comprar dólares con fines de ahorro y de obtener créditos hipotecarios en la moneda norteamericana. Téngase en cuenta que este último eslabón de la cadena es el que envía las señales a los inversores y desarrolladores.

Al respecto, cabe destacar que el Colegio de Escribanos de la Ciudad de Buenos Aires in-formó que en el distrito porteño, durante el año 2012, la cantidad de escrituras de compra-venta de inmuebles bajó 27 %, en relación al año anterior, en tanto que el monto total de operaciones se retrajo 21,2 % interanual. El comportamiento del sector inmobiliario en el te-rritorio de la Provincia de Buenos Aires, está en sintonía con lo que ocurre en la Ciudad de Buenos Aires ya que, en enero de 2012, solo se registraron 3.092 operaciones inmobiliarias, la menor cantidad desde 2005, y el volumen de los montos en este período fue similar al 2009, cuando impactó la crisis financiera internacional.

La brecha de, aproximadamente, el 50 % entre el dólar legal, regulado por el Banco Central de la República Argentina, y el paralelo ó blue, constituye un enorme freno que afecta direc-tamente a la actividad inmobiliaria y colateralmente, a algunos sectores de la construcción.

Como decíamos anteriormente, la reducida magnitud de la recesión del sector de la cons-trucción, ocurre por la inercia que se generó en el año 2011, con varios récords en volúme-nes de obras, en el consecuente despacho de materiales y también en la venta de unidades. En aquel ejercicio –el mejor año de la historia- creció en forma significativa la puesta en mar-cha de nuevos proyectos constructivos residenciales, de oficinas, de locales comerciales, proyectos urbanos de countries ó barrios cerrados, entre otros. El proceso contractivo fue profundizándose gradualmente a medida que avanzó el año. Los inicios de obras disminuye-ron y también el ritmo de la ejecución de obras públicas.

Dado que la extensión promedio de los proyectos supera los 18 meses, desde que se pone en marcha la obra, permitió que durante 2012 el nivel de actividad y, por lo tanto, los despa-chos de insumos se sostuvieran en un nivel muy elevado en términos históricos.

Asimismo, debe destacarse la gran dosis de pragmatismo que mostraron los desarrollado-res e inversores, que no paralizaron las obras en marcha, a pesar de los cambios de las re-glas de juego, en particular de mayo en adelante, cuando quedó vedado el acceso al mer-cado cambiario para las operaciones inmobiliarias, provocando una caída del valor del metro cuadrado y la reducción de la rentabilidad esperada de los proyectos y la inflación. Pero, lo que no se pudo evitar es que estos factores afectarán la puesta en marcha de nuevas obras, algo que continuará impactando en 2013.

Asimismo, la desagregación del ISAC, por principales insumos, dejó entrever que los más afectados fueron los despachos de productos de terminación, junto a los de asfalto y de cemento portland. En diciembre de 2012 los despachos al mercado interno de pisos y reves-timientos cerámicos cayeron un 26;1 %, en relación al mismo mes del año 2011 y los de as-falto hicieron lo propio en un 22;0 % anual. Luego se ubicaron los despachos de cemento portland, con un total de 787 mil toneladas, las que resultaron 14,6 % inferiores a las de un año atrás. En tanto, los despachos de ladrillos se contrajeron 8,5 % anual en el último mes del año, los de hierro redondo para hormigón cayeron 6,2 % anual y, finalmente, los de pin-turas sólo retrocedieron un 2,3 %.

Lógicamente, como el proceso contractivo se profundizó a lo largo del segundo semestre del año, las caídas interanuales correspondientes a diciembre fueron mayores a las del pro-medio anual. En el acumulado de 2012 fueron los despachos de asfalto los que mostraron la peor performance, con una caída de 20,4 % promedio anual. Fueron seguidos, de cerca, por los de pisos y revestimientos cerámicos, que cayeron un 18,1 % anual.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 17

El INDEC reportó que las ventas al sector de los insumos consideramos para la elaboración del ISAC, en enero de 2013, registraron, en general, variaciones negativas con respecto a igual mes del año anterior. En este sentido se observan bajas del 24,9 % en pisos y revesti-mientos cerámicos, y con respecto a diciembre 2012, la baja es del 29,6%.

El titular de la Cámara Argentina de la Construcción considera que si bien el panorama es complejo de cara al presente año, no solo se produciría una recuperación sino que se termi-naría el año con un crecimiento entre el 7 % y 9 %, en parte, gracias a la inversión pública, pero también a consecuencia de iniciativas privadas como el Sistema Integral de Acceso a la Vivienda (SIAV), que produciría un impacto considerable en el quehacer de los constructo-res.

Se considera que el 70 % de la construcción es actividad privada y el 30 % es pública. Por el lado del gobierno se están aplicando políticas proactivas muy fuertes para seguir inyec-tando mucha inversión en la obra pública. Los empresarios tienen especial esperanza en que tanto el programa de créditos para la vivienda, Pro.Cre.Ar Bicentenario, como reuniones entre la Cámara Argentina de la Construcción, la Secretaría de Obras Públicas y el Gremio de la Unión Obrera de la Construcción de la República Argentina (UOCRA), en cada provin-cia, para dinamizar viviendas sociales, tienda a derivar en un 2013 superador.

ProCreAr es una iniciativa del Gobierno Nacional que proyecta la entrega de 400 mil créditos hipotecarios para la construcción de viviendas y prevé el otorgamiento de los primeros 100 mil créditos durante el período 2012-2013.

Conceptos similares han sido señalados por otros sectores de la industria de la construc-ción, calificando este año como promisorio, aunque no se logren los niveles de 2011, se re-cuperaría parte de la actividad perdida en el año 2012, considerando la idea de que todos los años electorales son especiales, para la economía en general, y las elecciones legislati-vas de octubre próximo no serian la excepción.

En cuanto a la demanda residencial, en la Ciudad Autónoma de Buenos Aires, el barrio de Puerto Madero, uno de los 48 barrios en los que se divide legalmente la ciudad, es el que cuenta con mayor superficie disponible y existen varios megaproyectos en cartera compues-tos por torres de edificios de viviendas y oficinas, hoteles e, incluso, un centro comercial. Puerto Madero es un barrio que nació en la década del noventa cuando se recuperó para su integración a la ciudad una zona de 170 hectáreas, hasta entonces abandonada, y situada frente a la zona de “Microcentro”, como se conoce al distrito económico y financiero de la ciudad.

A la demanda residencial, hay que sumar los edificios de oficinas y hoteles de cuatro y cinco estrellas (no sólo en la Ciudad de Buenos Aires, sino también en los principales destinos tu-rísticos del país).

Podríamos hablar de un segmento medio, integrado por edificios bajos en los barrios de co-tización media por m2, que se siguen construyendo y donde el consumidor decide por puro precio. Este segmento es al que fundamentalmente se dirige la piedra nacional que compite con la brasileña, china e India.

Otro segmento medio-alto, integrado por torres de 15-20 pisos, en barrios con mayor de-manda y donde ya se da un mayor equilibrio entre calidad y precio. En este segmento pue-den llegar a entrar el mármol y granito español.

Finalmente, el segmento alto, donde se ubican Puerto Madero y otros barrios con proyectos de torres de 40-50 pisos, así como edificios significativos, donde la demanda es casi siem-pre de producto importado de calidad. Este segmento y el medio-alto son los que más están sufriendo la ausencia de proyectos por la caída del sector de la construcción.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 18

Público en general

Debemos tener en cuenta que, aunque Argentina es un mercado de 40 millones de habitan-tes, también es un país que mantiene importantes diferencias sociales, con una clase media con acceso limitado a los productos importados de mayor calidad y precio. El segmento más alto de la población ronda el 12,1% en la Ciudad de Buenos Aires y el 5,6% en el total del país, explicando que la penetración de los productos de mayor valor del sector alcance su mayor despliegue en esta ciudad. Esta situación es asimilable a parte del primer cordón del Gran Buenos Aires, en especial en el norte del mismo (partidos de Vicente López, San Isidro, etc.). Estamos hablando de unos 2,2 millones de personas en todo el país, de los que aproximadamente 1 millón se concentran en la Ciudad de Buenos Aires y su área metropoli-tana. En el primer cordón del área metropolitana de la ciudad se destacan los barrios cerra-dos o countries, más que las grandes edificaciones.

En el interior del país, la distribución entre provincias es muy heterogénea, y sólo podemos hablar de una nutrida clase alta, con acceso a productos importados de origen europeo, en las grandes ciudades, fundamentalmente Rosario, Mendoza, Córdoba y Santa Fe.

Formatos

En Argentina predominan los formatos europeos y por ello la piedra nacional también se tra-ta de forma similar a Europa. Es por ello que la mayor parte del granito y mármol que se im-porta es en el formato de planchas, losas o formas similares. Este modo de tratar la piedra hace que para los productores argentinos haya mercados que les resultan especialmente di-fíciles como son el mercado de Estados Unidos, ya que allí requieren de cortes y tamaños muy específicos, para los que la industria argentina no es competitiva. Usos y aplicaciones

La piedra natural se utiliza principalmente para recubrimientos tanto de interior como de ex-terior. En el caso del mármol se utiliza especialmente para recubrir paredes exteriores, esca-leras y suelos interiores y también para elementos ornamentales. En el caso del granito su uso va más dirigido hacia la construcción, el recubrimiento de fachadas y arquitectura en general.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 19

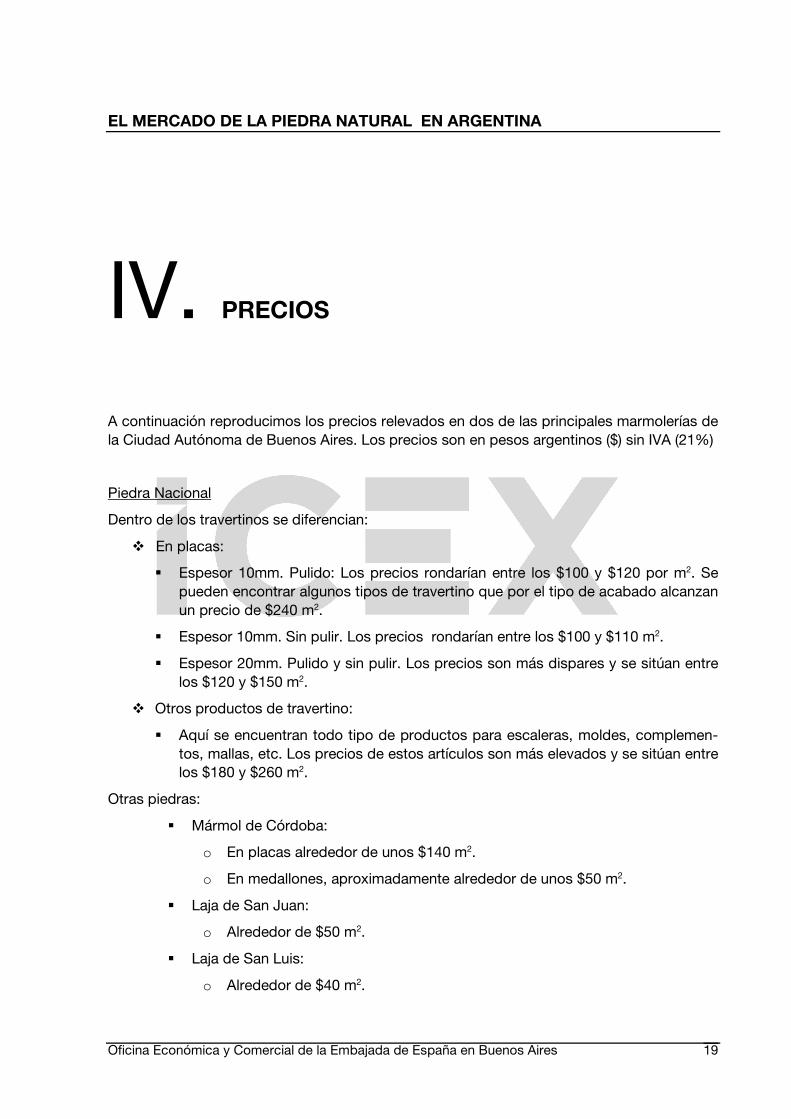

IV. PRECIOS A continuación reproducimos los precios relevados en dos de las principales marmolerías de la Ciudad Autónoma de Buenos Aires. Los precios son en pesos argentinos ($) sin IVA (21%)

Piedra Nacional

Dentro de los travertinos se diferencian:

� En placas:

� Espesor 10mm. Pulido: Los precios rondarían entre los $100 y $120 por m2. Se pueden encontrar algunos tipos de travertino que por el tipo de acabado alcanzan un precio de $240 m2.

� Espesor 10mm. Sin pulir. Los precios rondarían entre los $100 y $110 m2.

� Espesor 20mm. Pulido y sin pulir. Los precios son más dispares y se sitúan entre los $120 y $150 m2.

� Otros productos de travertino:

� Aquí se encuentran todo tipo de productos para escaleras, moldes, complemen-tos, mallas, etc. Los precios de estos artículos son más elevados y se sitúan entre los $180 y $260 m2.

Otras piedras:

� Mármol de Córdoba:

o En placas alrededor de unos $140 m2.

o En medallones, aproximadamente alrededor de unos $50 m2.

� Laja de San Juan:

o Alrededor de $50 m2.

� Laja de San Luis:

o Alrededor de $40 m2.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 20

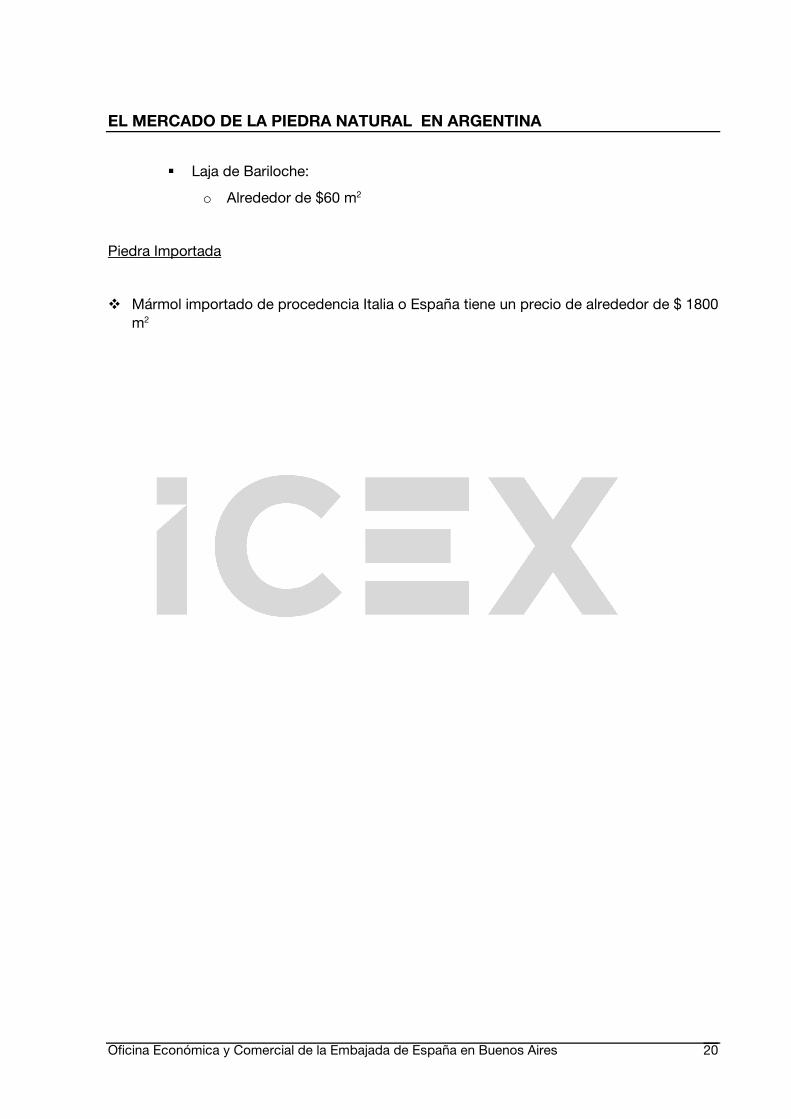

� Laja de Bariloche:

o Alrededor de $60 m2

Piedra Importada

� Mármol importado de procedencia Italia o España tiene un precio de alrededor de $ 1800 m2

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 21

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

La piedra natural europea es percibida por el consumidor argentino como un producto de muy buena calidad y cercano al lujo. El producto español esta muy bien considerado en Ar-gentina, especialmente en el caso del mármol. Se considera que el producto español es un producto de calidad, al mismo nivel de otros países competidores como Italia. La principal dificultad a la que se enfrenta el producto español en los próximos años, es que la piedra ar-gentina cada vez tiene mejor calidad y es más barata, con lo que está consiguiendo acaparar toda la demanda de segmento medio y medio-alto. Es el caso, por ejemplo, del travertino, que era uno de los productos españoles de mayor acogida en el mercado argentino. Por tan-to, el producto español se concentra, cada vez más, en un producto de mayor calidad y de alto precio, pero cuyo mercado es más reducido.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 22

VI. DISTRIBUCIÓN El mercado de la piedra natural en Argentina tiende a ser entre profesionales. La venta mino-rista (marmolerías) supone una pequeña parte del comercio de este tipo de productos en Ar-gentina y se centra en la demanda para reposición.

Los productores controlan toda la línea de suministro, desde la cantera hasta sus propios puntos de venta. Al mismo tiempo, son el canal para el producto importado. Son ellos los que importan para complementar su oferta de producto local. Hay muy poco importador pu-ro. En el mercado argentino es muy común que tanto el mármol como el granito lo comercia-licen este tipo de empresas que ocupan toda la cadena de distribución. Estas empresas ven-den tanto a particulares y profesionales para el mercado de reposición como a otros comer-cios minoristas (marmolerías) y a las constructoras. Existen algunas constructoras que tam-bién importan directamente para grandes proyectos, pero no es una práctica habitual.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 23

VII. CONDICIONES DE ACCESO AL MERCADO.

1.1.1.1. AAAARANCELES E IMPUESTOSRANCELES E IMPUESTOSRANCELES E IMPUESTOSRANCELES E IMPUESTOS

ARANCELES ARANCELES ARANCELES ARANCELES Código arancelario %

� 6802

• 6802.10 8

• 6802.2

o 6802.21 8

o 6802.23 6

o 6802.29 6

• 6802.9

o 6802.91 6

o 6802.92 6

o 6802.93

� 6802.93.10 6

� 6802.93.90 35

o 6802.99 6

� 6802.99.10 6

� 6802.99.90 6

Fuente: Tarifar

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 24

Además, se aplica un 0,5% en concepto de Tasa Estadística (con un máximo en cualquier caso de USD500). Tanto el arancel como la Tasa Estadística se calculan sobre precio CIF en factura. El resultado constituye la base imponible para el cálculo de los siguientes impues-tos: 21% de IVA general, 20% de IVA adicional, 6% en concepto de anticipo al Impuesto a las Ganancias y 1,5%/3% (según las provincias) de anticipo al Impuesto sobre los Ingresos Brutos.

2.2.2.2. RRRRESTRICCIONES A LAS IESTRICCIONES A LAS IESTRICCIONES A LAS IESTRICCIONES A LAS IMPORTACIONESMPORTACIONESMPORTACIONESMPORTACIONES

Una de las claves de la política económica argentina de la última década ha sido conseguir una balanza comercial superavitaria, ya que de esta forma dispone de divisas sin recurrir a los mercados internacionales para financiarse (vía que actualmente les está vetada tras el default declarado en diciembre 2001). La devaluación del peso en 2002 funcionó durante los años siguientes como una poderosa barrera comercial (apoyada por el gobierno que mante-nía el peso especialmente barato). Sin embargo, la alta inflación de los últimos años y una política cambiaria que ha supuesto una apreciación del peso frente a numerosas monedas (hoy se considera que es una de las monedas más sobrevaluadas del continente), han hecho que esta protección frente a las importaciones dejase de ser efectiva. Además, la perspecti-va de un menor crecimiento de sus exportaciones ante la disminución del crecimiento de las economías china, brasileña y europea, determina la necesidad de contar con “dólares fres-cos” para afrontar el pago de sus vencimientos de deuda y de la importación creciente de recursos energéticos.

Ante esta situación, Argentina ha ido incrementando los obstáculos y barreras comerciales hasta tal punto que según el último informe realizado por la consultora Globex Trade Alert, Argentina es el país más proteccionista del mundo, con 191 medidas vigentes (tiene más medidas en vigor que el resto de los países de Latinoamérica juntos). Es decir, existe una marcada política proteccionista que no sólo se manifiesta en restricciones no arancelarias al comercio, sino también con medidas de fomento del consumo de productos locales (régi-men de preferencia a los proveedores nacionales en concursos y licitaciones).

Desde julio 2012 se ha incrementado el arancel para la importación de bienes de capital que se produzcan en el país desde el 0% que regía desde hace 10 años hasta el 14%. Los bie-nes de capital que no se produzcan en el país tendrán un arancel del 2%.

En enero 2013 se eleva el Derecho de Importación Extrazona (D.I.E.) de cien Posiciones Arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) hasta el 35% (salvo unos pocos productos que suben al 20%, 22%, 25% y 28%). El arancel medio aplicado hasta ahora a las partidas arancelarias afectadas era del 15%. Los productos más afectados de origen español son los neumáticos, bombas centrífugas, construcciones prefabricadas, ven-tiladores y corcho. El principal beneficiado de la medida es Brasil, que figura en todas ellas entre los primeros cuatro proveedores, y para el que, como miembro del Mercosur, no rige la medida.

Argentina mantuvo hasta enero 2013 un sistema de Licencias No Automáticas Previas de Importación (LNAPI), que afectaban a unos 600 productos de una variedad muy extensa de

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 25

sectores. Las autoridades argentinas no cumplían los plazos establecidos por la OMC para su otorgamiento (30/60 días, según los casos).

Desde febrero de 2012 deben solicitarse Declaraciones Juradas de Importación (DJAI) “en forma previa a la emisión de la Nota de Pedido, Orden de Compra o documento similar utili-zado para concertar operaciones de compras en el exterior”. Esta declaración viene a con-vertirse en una licencia para importar, puesto que debe estar aprobada para poder tramitar la importación en la Aduana.

Si la DJAI es “observada” (que significa ni aprobada ni rechazada), se inicia un proceso de negociación con el organismo que la haya observado (generalmente la Secretaría de Comer-cio Interior) para poder obtener la autorización. No están definidos los motivos por los que una DJAI pueda ser observada y tampoco está definido el trámite que hay que seguir para superar esa “observación”.

Por otra parte, la Administración argentina viene exigiendo a los importadores que equilibren sus importaciones con exportaciones. Es una exigencia que no está recogida en ninguna norma, pero que se traduce en la no concesión de las Declaraciones Juradas de Importación (DJAI) si no se acreditan exportaciones, de cualquier producto y a cualquier país, por el mis-mo importe que se solicita.

A mediados de 2012, la UE junto con EEUU, Japón interpusieron una demanda contra Ar-gentina en la OMC por estas medidas restrictivas a las importaciones. La anulación de las LNAPI por Argentina en enero de 2013 tenía como objetivo desactivar esta demanda, pero el contencioso continúa en la OMC por el resto de medidas.

Además exige numerosos certificados: de origen, de composición, sanitarios y fitosanitarios, normas específicas de etiquetado, etc., que operan como barreras de entrada. También existen listados de precios de referencia, de forma que la importación a precios inferiores conlleva la obligación de constituir un aval por el valor declarado y los derechos aduaneros correspondientes a esos precios, que será ejecutado si no se justifican satisfactoriamente esos precios.

Al mismo tiempo, el Banco Central ha limitado los pagos anticipados o de contado de impor-taciones: se puede acceder al mercado local de cambios para cancelar deudas por importa-ciones de bienes, con una anticipación de hasta 5 días hábiles antes de la fecha de venci-miento de la obligación con el exterior. Los pagos que se anticipen a la fecha de vencimiento en más de 5 días hábiles requerirán la conformidad previa del Banco Central.

A partir de abril 2012 también rige la obligatoriedad de presentar una Declaración Jurada An-ticipada para la importación de servicios (DJAS), cuya retribución resulte igual o superior a U$S100.000; o aquellos en que el monto de cada cuota resulte igual o superior a U$S10.000; o aquellos celebrados por montos indeterminados.

En estos casos el trámite tiene dos fases: una es la tramitación de la DJAS ante la Adminis-tración Federal de Ingresos Públicos. En tanto no se obtenga la DJAS no se puede hacer la transferencia. Una vez obtenida, la transferencia puede requerir, además, la aprobación del Banco Central.

Desde febrero de 2013, también es necesaria autorización previa de la “DECLARACION AN-TICIPADA DE PAGOS AL EXTERIOR (DAPE)” para el giro al exterior de utilidades y dividen-dos (no se están autorizando); pago de intereses al exterior por deudas; pago de deudas fi-

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 26

nancieras al exterior originadas en compras de mercancías no ingresadas al país y vendidas a terceros países (“operaciones trianguladas”) y pagos que los sujetos residentes en el país realicen al exterior, por determinadas operaciones de importación (importación a consumo de importaciones temporarias con o sin transformación y destinaciones de importaciones simplificadas). Igualmente estarán alcanzadas las operaciones de importación donde se utili-ce el régimen de Courier.

En línea con la demanda presentada ante la OMC, el gobierno de EE.UU. eliminó a Argentina del Sistema General de Preferencias por el incumplimiento de pago a empresas estadouni-denses frente a las que perdió juicios en el CIADI.

El aumento de las trabas comerciales está afectando también a su relación con su principal socio comercial, Brasil, ya que éste está tomando medidas equivalentes en “represalia” y de esta forma provocando la desaceleración en la actividad de numerosos sectores en Argenti-na.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 27

VIII. ANEXOS

1.1.1.1. FERIASFERIASFERIASFERIAS

11º Exposición Internacional de la Construcción y la Vivienda –BATIMAT EXPOVIVIENDA

Organiza y realiza: Efca, S.A. Exposiciones y Ferias de la Construcción Argentina

Avenida Santa Fe 1752, 6º piso, oficina “A”.

C1060ABQ – Ciudad Autónoma de Buenos Aires.

Teléfono / Fax: (54-11) 4810-0949

E-mail: [email protected]

Web: www.batev.com.ar

Predio: La Rural

Fechas: 4 al 8 de junio de 2013.

XX Feria Internacional de Materiales y Tecnologías para la Construcción – FEMATEC 2013

Organiza y realiza: R. Santi y Asociados, S.A.

Avenida Crámer 1768, 8º piso, oficina “A”

C1426APC – Ciudad Autónoma de Buenos Aires

Teléfono / Fax: (54-11) 4783-3455

E-mail: [email protected]

Web: www.rsanti.com.ar

Web: www.fematec.com.ar

Predio: Centro Costa Salguero

Fechas: 31 de octubre al 3 de noviembre de 2013.

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 28

IX Exposición Internacional de minería, ARMINERA 2013

Organiza: CAEM. Cámara Argentina de Empresarios Mineros

Reconquista 715, Piso 6 Of. C y D

(1003) Buenos Aires – Argentina

Tel. (0054-11) 4313 1652 o (0054-11) 4313 9331

Fax (0054-11) 4313 9328

Email: [email protected]

Fecha de la próxima edición: 5 al 7 de Mayo de 2015

2º FERIA MINERA ANDINA: FERIA MINERA INTERNACIONAL MINERÍA ANDINA SAN JUAN 2013

Organiza y realiza: AGRIGENTO S.R.L.

Teléfono: (54-11) 0264-154588288

E-mail: [email protected]

Fechas: 9 a 11 de octubre de 2013.

2.2.2.2. PUBLICACIONES DEL SEPUBLICACIONES DEL SEPUBLICACIONES DEL SEPUBLICACIONES DEL SECTORCTORCTORCTOR

Vivienda

Hipólito Yrigoyen 1176, Planta Baja

C1086AAT – Ciudad Autónoma de Buenos Aires

Teléfono: (54-11) 4381-1813

Fax: (54-11) 4381-4980

E-mail: [email protected]

Web: www.revistavivienda.com.ar

El Constructor

-El Constructor, S.R.L.-

Hipólito Yrigoyen 615, 7º piso, oficina “A”.

C1086AAI – Ciudad Autónoma de Buenos Aires

Teléfonos / Fax: (54-11) 5272-2000 al 2005

E-mail: [email protected]

Web: www.elcoeditores.com.ar

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 29

Materiales para la Construcción

-Tonal Contenidos Profesionales-

Colectora Panamericana 330

B1640EGQ – Martínez

Provincia de Buenos Aires

Teléfono / Fax: (54-11) 4700-0421

E-mail: [email protected]

Web: www.tonalpym.com.ar

Summa +

-Donn, S.A.-

José A. Cortejarena, 1862, 2º piso

C1281AAB – Ciudad Autónoma de Buenos Aires

Teléfonos: (54-11) 4301-4985 y 4303-3141

Fax: (54-11) 4303-3142

E-mail: [email protected]

Web: www.summamas.com

Plot

Piedra, papel y tijera SA

Sinclair 2949, 3º C

C1425FRA– Ciudad Autónoma de Buenos Aires

Teléfono: (54-11) 4775-1744

E-mail: [email protected]

www.revistaplot.com

Para Ti Deco

-Editorial Atlántida Televisa-

Azopardo, 565

C1107ADG – Ciudad Autónoma de Buenos Aires

Teléfonos: (54-11) 4346-0100 y 4342-1414

E-mail: [email protected]

Web: www.paratideco.com.ar

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 30

Diario Perfil Suplemento Home

Chacabuco 271, 9º piso

C1069AAE – Ciudad Autónoma de Buenos Aires

Teléfono / Fax: (54-11) 4341-9000

E-mail: [email protected]

Web: www.perfil.com

D & D (Diseño y Decoración en la Argentina)

-Editorial Primera Línea, S.A.-

Balcarce 353, 1º Piso “B”.

Teléfono: (54-11) 4342-2296

E-mail: [email protected]

Guía Deco

Quito 4171

C1212ABK – Ciudad Autónoma de Buenos Aires

Teléfonos / Fax: (54-11) 5294-7285 y 5294-7288

E-mail: [email protected]

Web: www.guia-deco.com

3.3.3.3. ASOCIACIONESASOCIACIONESASOCIACIONESASOCIACIONES

Cámara Argentina de la Construcción

Avenida Paseo Colón 823, 9º piso

C1063ACI – Ciudad Autónoma de Buenos Aires

Teléfono / Fax: (54-11) 4361-8778

E-mail: [email protected]

Web: www.camargo.org.ar

Cámara Argentina de Empresarios Mineros

Web: http://www.caem.com.ar/

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 31

Cámara de la Piedra de la Provincia de Buenos Aires.

Sarmiento 347-2° Piso Of. 11- (1041) Buenos Aires Teléfono / Fax: (54-11) 4325- 5843

Email: [email protected]

Web http://www.camaradelapiedra.org.ar

Asociación Comerciantes e Industriales en Materiales de Construcción –ACIMCO-

Calle 55, Nº 739, 1º planta baja.

1900 - La Plata, Provincia de Buenos Aires.

Teléfono / Fax: (54-221) 424-1018

E-mail: [email protected]

Asociación de Comerciantes en Materiales para la Construcción y Afines –ACOMAC-

Viamonte, 2160

C1056ABH – Ciudad Autónoma de Buenos Aires.

Teléfonos / Fax: (54-11) 4952-9393 y 4952-8574

E-mail: [email protected]

Confederación de Pymes Constructoras de la República Argentina –CPC-

San Martín, 427

T4000CVI – San Miguel de Tucumán

Provincia de Tucumán

Teléfonos / Fax: (54-381) 430-2648 y 430-3672

E-mail: [email protected]

Web: www.pymesconstructoras.com.ar

4.4.4.4. OTRAS DIRECCIONES DEOTRAS DIRECCIONES DEOTRAS DIRECCIONES DEOTRAS DIRECCIONES DE INTERÉS INTERÉS INTERÉS INTERÉS

Ministerio de Planificación Federal, Inversión Pública y Servicios

Subsecretaría de Desarrollo Urbano y Vivienda

http://www.vivienda.gob.ar/

EL MERCADO DE LA PIEDRA NATURAL EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 32

Secretaría de Minería

http://www.mineria.gov.ar/

Comunidad Abierta de Arquitectura, Construcción y Diseño:

www.arqa.com

Buscador de Decoración:

www.buscadordecoracion.com

Buscador temático Construir y Decorar:

www.coyde.com